На помощь пришли математики

Первая финансовая отчетность казахстанских страховых компаний, подготовленная в соответствии с требованиями МСФО 17, будет представлена по результатам первого квартала 2023 года, то есть уже в апреле 2023 года.

Сегодня в мире мало специалистов, превосходно разбирающихся в МСФО 17, поэтому в первые годы, скорее всего, страховщикам, помимо привлечения зарубежных консультантов, необходимо самим в каком-то роде стать первопроходцами во внедрении МСФО 17. Однако спустя год-два созреют местные кадры среди финансистов, актуариев и аудиторов.

Ягодки впереди: в Нацбанке рассказали, когда ждать пика инфляции в Казахстане

Специально для перехода на МСФО 17 мы создали проектный офис, куда вошли выпускники механико-математического факультета и актуарии – в том числе для осуществления сложных вычислений, построения алгоритмов и формул.

Внедрение МСФО 17 – это настоящий вызов для всего страхового сектора, который потребует не только финансовых вложений. Нельзя просто взять и передать внедрение стандарта бухгалтерам: без помощи сильных финансистов и программистов вряд ли получится решить эту наисложнейшую задачу.

Нужно отметить крайне важную роль Агентства по регулированию и развитию финансового рынка во внедрении МСФО 17 на отечественном страховом рынке. В помощь страховым компаниям регулятор разработал руководство по применению МСФО 17, которое не является обязательным и носит пока рекомендательный характер.

Подходы к налогообложению страховщиков пока тоже остаются без изменений до предоставления страховыми организациями первой годовой финансовой отчетности по МСФО 17

Однако, учитывая, что новый стандарт повлияет на прибыль страховых компаний, безусловно, их также потребуется скорректировать в будущем – не можем же мы платить налоги в соответствии с МСФО 4, принимая во внимание размер прибыли, рассчитанный в соответствии с новым стандартом МСФО 17

Гульмира Убегалиева, председатель правления компании по страхованию жизни «Евразия»

Был четвёртый, стал семнадцатый

Применяемый сегодня в Казахстане и во всём остальном мире МСФО 4 как временный для учета договоров страхования был принят Советом по международным стандартам финансовой отчетности в далеком 2004 году. Очевидно, с тех пор МСФО 4 успел несколько устареть и уже не в полной мере отвечает всем тем изменениям, которые произошли в страховании за последние двадцать лет.

Кроме того, МСФО 4 не позволяет проводить сравнение страховых компаний разных стран, а уж тем более с компаниями из других отраслей. Данный факт мешал не только инвесторам при принятии финансовых решений, но и самим страховщикам, работающим в сфере международного перестрахования.

Как банки Казахстана оказались замешаны в большую политику

МСФО 17 был впервые опубликован 18 мая 2017 года, а Совет МСФО неоднократно сдвигал его вступление в действие. При этом стандарт до сих пор дополняется и обновляется.

Саудовская Аравия стала первой страной, которая начала в 2018 году постепенное четырехэтапное внедрение МСФО 17. Страны Юго-Восточной Азии считаются наиболее подготовленными к переходу на МСФО 17, а южнокорейский страховщик Samsung Life и вовсе считается пионером по запуску нового стандарта.

Китай, Австралия, Сингапур, Новая Зеландия планируют ввести МСФО 17 в начале грядущего года, впрочем, как и Казахстан. При этом Таиланд отложил дату начала действия до 1 января 2024 года, а Индонезия и Филиппины перенесли сроки реализации до 2025 года, чтобы дать страховой отрасли больше времени для подготовки.

Главное нововведение стандарта МСФО 17 – переход от оценки ожидаемых денежных потоков, сформированных с учетом фиксированных параметров, к методу их прогнозирования с учетом динамичных актуарных допущений

В качестве динамичных актуарных допущений принимаются во внимание ставка дисконтирования на основе рыночных данных и рисковая поправка, учитывающая фактор неопределенности

МСФО 17 позволяет четко определить, что является драйвером прибыли – инвестиционная или страховая деятельность, а также выделить наиболее прибыльные страховые продукты. При переходе на новый стандарт страховые организации будут признавать прибыль не сразу, а по мере факта оказания услуг.

Хотя внедрение МСФО 17 является, безусловно, позитивным шагом для всего сектора и повышения его прозрачности, перед всеми страховыми организациями возникает ряд серьезных вызовов.

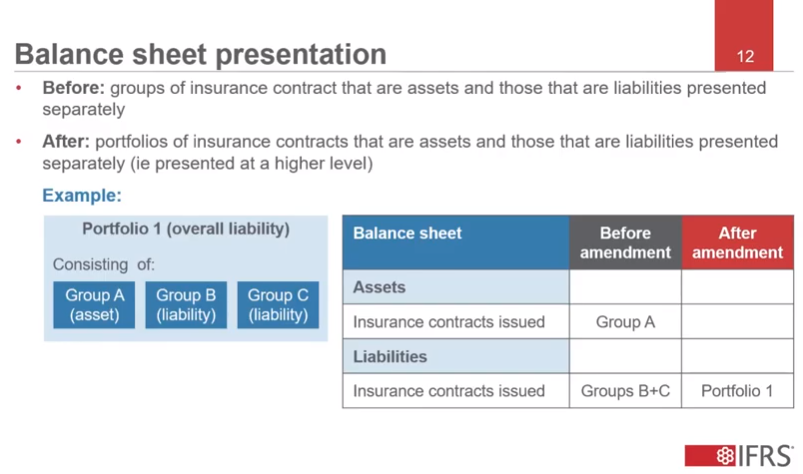

Представление договоров страхование в отчете о финансовом состоянии

Речь, разумеется, идет о группировке договоров страхования, как ее оговаривает сам стандарт. Теме агрегирования договоров страхования также был посвящен один из вебинаров (у нас он, впрочем, в двух частях). Ключевое изменение — требование о раздельном представлении страховых договоров, относящихся к активам, и страховых договоров, относящихся к обязательствам, по портфелям, а не группам. Портфели — более широкая категория, которая может включать несколько групп – причем даже необязательно, чтобы все они были исключительно договорами категории активов или договорами категории обязательств. По статистике, впрочем, большая часть групп будет относиться скорее к обязательствам, и тогда весь портфель также будет рассматриваться как портфель обязательств, но бывают и портфели активов. Как следствие, это изменение стало существенным упрощением работы, которую компании вынуждены выполнять в ходе подготовки отчетности по страховой деятельности.

Сроки вступления в силу IFRS 17

Изначально, когда стандарт только вышел в мае 2017 г., на обязательной основе он должен был начать применяться с 1 января 2021 года либо раньше — на добровольных началах. В 2018 году, уже наблюдая определенные сложности с внедрением, заговорили о переносе на год (а кто-то предлагал даже два) — и это действительно было сделано. Но одобренные в этом году поправки добавили компаниям еще один год, поэтому сегодня официальная “effective date” — 1 января 2023 года. Это значит, что сравнительный период, если для кого актуальна подготовка сравнительной отчетности, стартует с 1 января 2022 года. Впрочем, 2023 года можно не ждать и начать применять стандарт хоть сейчас, однако условием стоит одновременное применение IFRS 9 “Финансовые инструменты”.

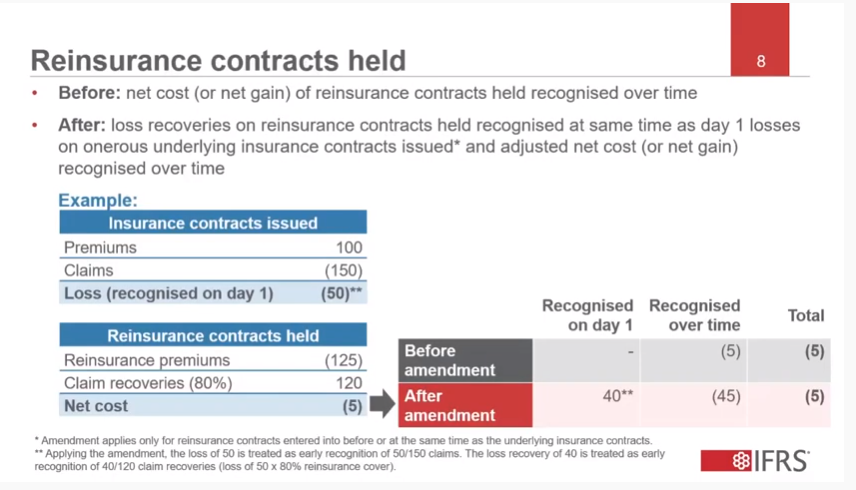

Договоры перестрахования во владении

То, как в IFRS 17 нужно учитывать договоры перестрахования, детально рассматривалось впервые еще на первом вебинаре

после выхода стандарта в 2017 году. Однако последние изменения довольно существенно поменяли подход, что станет ясно на примере. В том первом вебинаре не рассматривались договоры перестрахования по страховым контрактам, которые были обременительными уже на момент первоначального признания – как раз на этот случай в стандарт были внесены дополнительные правки.

Стандарт IFRS 17 требует немедленного признания любых потерь при первоначальном признании выпущенного страхового контракта через прибыли или убытки (P&L). Однако все это время до внесения изменений чистые потери (или чистые доходы) по сделке приобретения договора перестрахования признавались в течение периода времени, а немедленно — в момент первоначального признания — не признавалось ничего. В результате получалось расхождение в учете, понятное даже из соображений простой логики: с одной стороны, мы немедленно признаем потери по обременительным страховым контрактам, с другой — почему-то постепенно признаем возмещение этих потерь через договор перестрахования, купленный на этот страховой контракт.

Благодаря изменениям, организации отныне должны будут признавать величину возмещенных потерь по обременительным договорам страхования одновременно с признанием потерь при первоначальном признании обременительных договоров страхования. В примере организация выпустила такой обременительный договор и оценила потери по нему при первоначальном признании в размере 50 у.е. Для их возмещения у нее имеется договор перестрахования, по которому организация уплатила в премиях 125 у.е., но вместе с тем 120 у.е. она получит по этому договору перестрахования в качестве покрытия (по условиям соглашения, она получает компенсацию в размере 80% всех страховых требований по договору страхования).

До изменений организация признавала бы 5 у.е. в течение времени, не признавая в первый день ничего. С изменениями, однако, в первый день она признает возмещенные потери по договору страхования в 40 у.е. (80% х 50 у.е.). Если говорить иначе, внесенные недавно изменения рассматривают потери по договору страхования, равные 50 у.е., в качестве раннего признания определенной доли страховых требований (50/150), а 40 у.е., с другой стороны — в качестве раннего признания определенной доли возмещения (40/120).

Потери и восстановление потерь отражаются в прибылях и убытках отдельными статьями и так же отдельно раскрываются в примечаниях к отчетности.

Понятно, что изменения касаются лишь договоров перестрахования, которые были заключены до либо одновременно с выпуском страховых контрактов. Признание же договора перестрахования осуществляется одновременно с базовым договором страхования, для которого он приобретается – таковы требования стандарта.

Что еще стоит отметить – хотя в примере рассматривалось возмещение фиксированной доли потерь по обременительному договору страхования, эта же логика применима в отношении любых других схем возмещения, а особенности расчета раскрываются на примерах в самом стандарте.

Ключевые изменения МСФО в 2022 году

Новых стандартов в 2022 году не было. Зато, как обычно, с 1 января 2022 года вступили в силу поправки к ряду МСФО.

МСФО (IFRS) 3 «Объединения бизнеса» — новая ссылка на Концептуальные основы

В МСФО (IFRS) 3 «Объединения бизнеса» обновили ссылку на Концептуальные основы финансовой отчетности (теперь ссылка 2018 года вместо 2001-го), без изменения требований к

бухгалтерскому учету для объединений бизнеса. Новая ссылка позволяет определить, что представляет собой актив или обязательство при объединении бизнеса.

Кроме того, в МСФО (IFRS) 3 есть новое исключение в отношении обязательств и условных обязательств. Организация, которая применяет МСФО (IFRS) 3, должна по некоторым видам

обязательств обращаться к МСФО (IAS) 37 или Разъяснению КРМФО (IFRIC) 21 «Сборы», а не к Концептуальным основам финансовой отчетности 2018 года. Без этого исключения организации

пришлось бы признавать некоторые обязательства при объединении бизнеса, которые она не признавала бы по МСФО (IAS) 37. Также покупатель не обязан признавать условные активы,

определяемые по МСФО (IAS) 37, на дату приобретения.

Поправка к МСФО (IAS) 16 «Основные средства» — выручка до использования по назначению

Согласно МСФО (IAS) 16, стоимость актива включает любые затраты на его доставку и подготовку к эксплуатации, включая расходы на проверку надлежащего функционирования актива.

Поправка к МСФО (IAS) 16 запрещает компаниям вычитать из стоимости основных средств суммы, полученные от продажи произведенных объектов либо изделий, пока организация готовит

данный актив к использованию. Вместо этого компания должна признавать доходы от таких продаж вместе с затратами в составе прибыли или убытка. Для оценки стоимости таких активов

организация должна применять МСФО (IAS) 2 «Запасы», без учета амортизации, поскольку актив еще не готов к целевому использованию.

Изменения в МСФО (IAS) 37 — обременительные договоры и стоимость выполнения договора

Согласно МСФО (IAS) 37 «Резервы, условные обязательства и условные активы», обременительным считается договор, по которому неизбежные затраты на исполнение обязательств превышают

ожидаемые экономические выгоды. Поправка определяет, какие затраты компания должна включать при оценке убыточности контракта. Так в прямые затраты на исполнение договора входят:

- дополнительные затраты на исполнение такого договора (например, прямые затраты на оплату труда и материалов);

-

распределение прочих затрат, непосредственно относимых к исполнению договоров (например распределение амортизационных отчислений по объекту основных средств, который

используется для исполнения договора).

Так как ранее некоторые организации включали в затраты на исполнение договора только дополнительные затраты, применение поправки позволит признавать большой объем резервов под

обременительные договоры.

Ежегодные улучшения МСФО, цикл 2018-2020

Улучшения включают незначительные изменения в МСФО 1 «Первое применение международных стандартов финансовой отчетности», поправки к МСФО 9 «Финансовые инструменты» и МСФО (IAS)

41 «Сельское хозяйство». А также изменения в иллюстративных примерах к МСФО 16 «Аренда».

-

В поправке к МСФО (IFRS) 9 говорится, какие платежи нужно включать в «10% тест» для прекращения признания финансовых обязательств. Например, в тест не будут включать затраты

или платежи в пользу третьих сторон. -

Изменение в МСФО (IFRS) 1 касается дочерних предприятий, которые впервые применяют МСФО. Дочерней организации разрешат применять освобождение, если она начала применять МСФО

позже материнской компании. Организации, которые применяют это освобождение, смогут оценивать накопленные курсовые разницы, показывая суммы, отраженные материнской организацией

и накопленные с даты ее перехода на МСФО. Эта поправка также касается ассоциированных и совместных предприятий, которые пользуются тем же освобождением по МСФО (IFRS) 1. -

В МСФО (IAS) 41 «Сельское хозяйство» удалили требование по исключению денежных потоков для налогообложения оценкой по справедливой стоимости. Ожидается, что поправка поможет

соблюдать требования к дисконтированию денежных потоков после налогообложения. -

В иллюстративном примере 13 к МСФО (IFRS) 16 убрали пример платежей арендодателя, которые относятся к улучшениям арендованного имущества. Такая поправка позволит избежать

разногласий в учете улучшений арендованного имущества.

Проблемы перехода на МСФО

Внедрение МСФО, как и любой другой процесс, тесно связан с трудностями и сопутствующими неприятностями. Первая проблема, с которой сталкиваются компании, желающие осуществить

переход на МСФО, — психологический фактор специалистов. Существенные различия понятий в терминах международных и национальных стандартов ведут за собой необходимость

психологической перестройки работников. По требованиям Комитета по МСФО государства, принявшие решение внедрить международные стандарты, не имеют право комментировать или

изменять исходный текст. Другими словами, страны, которые согласились перейти на международные стандарты финансовой отчетности, должны обязать все предприятия, компании и

организации работать с оригинальным текстом. Если организации не могут разъяснить определенные моменты, они должны самостоятельно или с помощью профессиональных компаний получить

ответы на свои вопросы.

В англоязычной версии МСФО (в оригинале) очень много понятий, которым нет точного соответствия и эквивалента во многих странах. И специалистам, работающим с международными

стандартами, приходится либо пользоваться новой системой терминов и понятий, либо принимать в лексику англоязычные варианты названий. К тому же нет определенного и

регламентированного механизма получения разъяснений в случае недоразумений или неясностей в условиях функционирования предприятия с МСФО. Стоимость консультации иностранных

профессионалов очень высокая, перевод и прочие объяснения международных стандартов сопутствуются немалыми затратами.

Поэтому основная проблема внедрения МСФО на практике — несоответствие международных стандартов психологии специалистов и действующей бухгалтерской практике.

Вторая проблема — трансформация финансовой отчетности в МСФО. Многие экономики стран, перешедшие

на МСФО, очень отличаются от западной. Это состоит в отсутствии финансовых рынков или их неразвитости. А это в свою очередь сопровождается невозможностью применения международных

концепций ведения бухгалтерского учета. И некоторые практические расчеты становятся относительными.

Преимущества и необходимость перехода на МСФО

| Чем вызвана необходимость перехода на МСФО | Приобретаемые плюсы в результате перехода |

|---|---|

| компания работает с иностранными банками | снижение процентной ставки, так как инвесторы могут объективно оценить риски |

| требованием владельца бизнеса |

— МСФО обеспечивает объективность и прозрачность отчетов;

— возможность использовать отчет в управленческих целях; |

| желанием руководителя повысить эффективность бизнеса |

— возможность использовать отчет в управленческих целях; — нет необходимости создавать принципы учета хозяйственных операций; — МСФО значительно упрощает проблему ведения учета и его регламентации. |

Чтобы оставаться ценным специалистом, когда компания переходит на МСФО, нужно обладать практическими навыками работы с МСФО и такими международными дипломами, как АССА

DipIFR(rus) и ACPM. Они не только решительно подтверждают квалификацию в данной области, но и повышают статус специалиста и усиливают шансы на карьерный рост.

Изучить международный язык финансовой отчетности, научиться уверенно работать с МСФО и подготовиться к сдаче экзаменов на международные дипломы АССА и ACPM можно по собственному

графику на курсах академии.

Выберите подходящую программу и зарегистрируйтесь, чтобы посмотреть 1-й урок бесплатно, ознакомиться с материалом курса и оценить удобство онлайн-обучения.

Смотреть курсы по МСФО

По вашему мнению, какие основные проблемы перехода компаний на МСФО?

Что изменилось в МСФО за 2021 год

В 2021 году в МСФО появилось много нового. Вот несколько изменений, которые были актуальны в 2022-м.

Продлили льготы по аренде — поправки в МСФО (IFRS) 16

В марте 2021 года вышла поправка к МСФО (IFRS) 16, которая еще на год продлила арендаторам льготы на аренду. Напомним, впервые это решение ввели в июне 2020-го из-за резкого

спада посещаемости в торговых центрах. Совет по МСФО позволил арендаторам не оценивать, является ли уступка по аренде, связанная с COVID-19, модификацией договора аренды. В

уступки могли входить как кредитные каникулы, так и отсрочка арендных платежей на определенный период.

Согласно последней поправке, арендатор может применять уступки только к тем льготам по аренде, что напрямую связаны с пандемией COVID-19. И только при соблюдении трех условий:

- сокращение арендных платежей приводит к пересмотру суммы возмещения за аренду таким образом, что она остается прежней или становится меньше суммы возмещения перед изменением;

- снижение касается только платежей за аренду, которые подлежали к оплате до 30 июня 2022 года;

- нет существенных изменений в других условиях договора аренды.

Применять эту поправку для годовых отчетных периодов начали с 1 апреля 2021 года.

Реформа базовой процентной ставки IBOR

Завершили второй этап проекта «IBOR» и поправили сразу 5 стандартов, связанных с реформой по базовым процентным ставкам.

-

Дополнили стандарты МСФО (IFRS) 9 «Финансовые инструменты» и МСФО (IAS) 39 «Финансовые инструменты: признание и оценка» положениями о хеджировании. Согласно поправке, замена

ставок в существующих финансовых инструментах должна рассматриваться как изменение плавающей процентной ставки. А изменения в документацию по хеджированию можно вносить, не

прекращая отношений хеджирования. -

Добавили в стандарт МСФО (IFRS) 16 пункты 104-106, по которым арендатор должен учитывать замену ставок в существующих договорах как модификацию договора, с повторной оценкой

обязательства по аренде. -

В стандарте МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации» появились новые требования, как раскрывать информацию об управлении переходом на ставки RFR, и

связанные с ними рисками. А также информацию о финансовых инструментах, которые еще не перешли на RFR, в разбивке по каждой значимой ставке IBOR. -

В МСФО (IFRS) 4 «Договоры страхования» добавили положения об изменении основы для определения денежных потоков по договорам, вызванное реформой IBOR. Поправка коснется

страховщиков, которые применяют временное освобождение от применения МСФО (IFRS) 9.

Напомним, что ставки IBOR перестали публиковать, начиная с 31 декабря 2021 года. Их заменили на безрисковые RFR в договорах и условиях финансовых инструментов.

Ежегодное обновление Таксономии МСФО

Таксономия МСФО (IFRS Taxonomy) — это единый формат электронного представления финансовой отчетности по МСФО. Проект разработал Комитет по МСФО и ежегодно его обновляет с учетом

требований к представлению отчетности. В 2021 году фонд МСФО опубликовал IFRS Taxonomy 2021 с предполагаемыми изменениями

«Technology Update».

Изменения отражают развитие технологий, лежащие в основе Таксономии или относящиеся к ней. Учитывают различия в стандартах и практиках, а также призваны поддерживать

использование Таксономии МСФО в разных нормативных средах.

Изменения предполагают:

- обновление спецификации XBRL ;

- использование адресов HTTPS (а не HTTP) для файлов XBRL Таксономии МСФО;

- изменения в ссылочных URI-ссылках;

- дополнительные точки входа в Таксономию МСФО;

- изменения в заголовках для определения ролей базы ссылок.

Также с 2021 года файлы Таксономии МСФО вместе с предыдущими версиями документа и упрощенной Иллюстрированной Таксономией МСФО перевели на украинский, корейский, испанский и

турецкий языки. Почитать переводы можно на

сайте Совета МСФО.

Очень тяжело в учении

Для облегчения перехода к МСФО 17 регулятор предусмотрел параллельную отчетность по старому и новому стандартам на ближайшие два года. Решение, на первый взгляд, логичное, вместе с тем оно потребует ведения параллельного учета, а значит, и дополнительных ресурсов со стороны страховых организаций.

Принципы признания и оценки договоров страхования по МФСО 17 подразумевают агрегирование всех договоров отдельно по продуктам страхования и валютам. Так, компании по страхованию жизни сейчас занимаются семью классами, по каждому из которых необходимо будет провести агрегирование, а также сформировать когорты в зависимости от начала их действия. Компаниям по общему страхованию будет сложнее, они занимаются страхованием по тридцати классам. У страховых компаний, работающих на международном рынке перестрахования или имеющих валютные продукты, необходимо дополнительно разделить портфель в зависимости от валюты.

МВФ и Всемирный банк проверят финансовый сектор Казахстана

Поскольку мы говорим о прогнозировании, в соответствии с МСФО 17 компании больше не могут записать полученные премии в прибыль. Нужно учитывать срок каждого договора и рассчитывать ожидаемые убытки на годы вперед на основе имеющихся исторических данных. Для этого нужно построить рисковые модели оценки с применением стохастического и детерминистического моделирования. Данная задача невероятно сложна для математика, что уж говорить о простых бухгалтерах, которые сейчас в основном и занимаются подготовкой отчетности. Поэтому здесь наиболее важным элементом является построение IT-системы на основе структурированных баз данных для учета всех договоров страхования и автоматизированного проведения сложных математических расчетов, производимых актуариями.

МСФО 17 подразумевает использование ретроспективных моделей и методов учета, а это значит, что местным страховым компаниям предстоит произвести переучет деятельности в соответствии с новым стандартом за все годы своего существования. КСЖ «Евразия» начала свою деятельность в 2019 году, и для нас реализация данной задачи не представляет больших трудностей. Но вот другим игрокам на рынке предстоит обработать информацию о своей деятельности за десять и более лет, а есть и те, кому за все 27 лет своей работы. Сложно, но можно.

Отдельный занимательный квест ждет страховщиков, которые в прошлом пережили объединение, потому что им предстоит поднять документацию всех своих компаний и сделать соответствующий анализ и оценку всех договоров.

Внедрение МСФО 17 повлияет на прибыль компаний, которая распределится во времени, кроме того, вырастут оценочные обязательства. Уже сейчас ясно, что некоторым страховщикам потребуется докапитализация со стороны акционеров. Очевидно, что кто-то в этих условиях предпочтет либо продать бизнес, либо объединиться с другими игроками. Однако вместе с этим повысится общая устойчивость всего страхового сектора.

Какие изменения в МСФО действуют с 2023 года

С 1 января вступил в силу новый МСФО (IFRS) 17 «Договоры страхования» на замену МСФО 4. Новый стандарт направлен на повышение прозрачности в учете страховых

контрактов. Он устанавливает принципы признания, оценки, представления и раскрытия информации по страховым договорам. Эту информацию используют пользователи финансовой отчетности

для оценки влияния таких договоров на финансовое положение, результаты и денежные потоки компании.

Переход на МСФО 17 происходит ретроспективно. Компании должны применять новый МСФО (IFRS) 17 к собственным выпущенным договорам страхования, включая контракты перестрахования. А

также к удерживаемым договорам перестрахования и выпущенным инвестиционным контрактам с условиями дискреционного участия.

Также с начала 2023 года вступили в силу и другие поправки к ряду стандартов.

-

Изменения в МСФО (IAS) 1 «Представление финансовой отчетности» и в Положении по практике МСФО (IFRS) 2 «Осуществление суждений о существенности». Поправки коснулись раскрытия понятия «существенных» учетных политик. Заменили требование о раскрытии существенной информации об учетной политике и разъяснили,

каким образом предприятия должны применять концепцию «существенности» в процессе принятия решений по раскрытию учетных политик. -

Изменения в МСФО (IAS) 8 «Учетные политики, изменения в бухгалтерских оценках и ошибки» — «Определение учетных оценок». Поправки

уточняют разницу между изменениями учетных политик и учетных оценок, а также определяют учетные оценки как денежные суммы в финансовых отчетах, относительно которых есть

неопределенность в оценке. Разница важна, так как изменения в учетной политике обычно предполагают ретроспективное перечисление, а изменения в учетных оценках применяются

перспективно. Также поправки к МСФО 8 описывают взаимосвязь между учетной политикой и оценками, отмечая, что предприятие определяет учетную оценку для достижения установленной

цели. -

Изменения в МСФО (IAS) 12 «Налоги на прибыль», документ «Отложенный налог, связанный с активами и обязательствами, возникающий в результате одной

операции». Изменения уточняют, как предприятия должны учитывать отложенные налоги на такие операции, как аренда, и обязательства, связанные с выводом из эксплуатации. Теперь всем

субъектам необходимо признавать отложенный налоговый актив и отложенное налоговое обязательство по временным разницам, которые возникают при первоначальном признании аренды и

обязательстве, связанном с выводом из эксплуатации.

Также в июне 2023 года Совет по МСФО опубликовал Международную Налоговую Реформу — Типовые правила второго компонента (поправки к МСФО (IAS) 12). Эти

поправки определяют особенности учета и раскрытия информации о налогах на прибыль, возникающих вследствие внедрения типовых правил, опубликованных Организацией экономического

сотрудничества и развития (далее – ОЭСР).

Поправки вводят временное обязательное исключение для учета отсроченных налогов, которые возникают в результате внедрения типовых правил второго компонента. А также описывают

целевые требования к раскрытию информации, чтобы помочь инвесторам лучше понять риски компании по налогу на прибыль, связанные с реформой, особенно к моменту введения и

вступления в силу соответствующего законодательства.

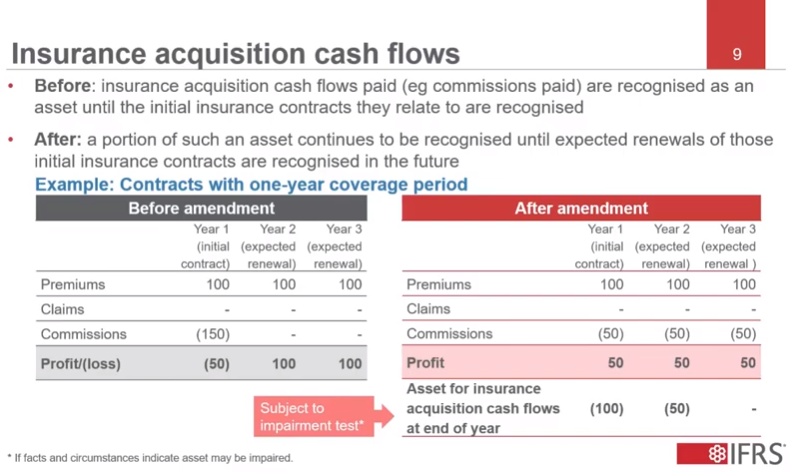

Денежные потоки на заключение договоров страхования

Еще один важный “расчетный” аспект, который иллюстрируется на примере — как было до недавнего времени, и как стало, начиная с июня. IFRS 17 требует от организаций учитывать расходы на заключение договоров страхования (уплаченные комиссии), потому что они нужны для расчета контрактной маржи CSM и рассматриваются как часть денежных потоков на исполнение контракта. С практической точки зрения расходы признаются как активы до момента первоначального признания группы страховых контрактов, к которым они относятся. Подробнее обо всем этом рассказывалось по ходу третьего вебинара, который вышел в ноябре 2017 года, но одну важную и проблемную ситуацию он все же проигнорировал, из-за чего пришлось вносить коррективы.

До недавнего времени актуальной была проблема, которая при таком варианте изначально делала многие страховые договоры обременительными: уплаченные комиссии были настолько большими, что само приобретение не имело бы смысла, если бы не предполагаемое продление договоров страхования в будущем сверх изначального срока действия. Поэтому решено было разрешить и после первоначального признания далее признавать в качестве активов определенную долю этих денежных потоков на приобретение до продления договоров в будущем. Рассмотрим все на примере.

Предположим, организация тратит немалые по величине комиссии на заключение договоров страхования в размере 150 у.е., тогда как в страховых премиях получает лишь 100 у.е. Это означает потери при первоначальном признании величиной 50 у.е., а значит, что и договор автоматом оказывается обременительным. Для страхователя не было бы никакого смысла заключать такой договор, если бы не расчет на то, что позднее — после первого года в нашем случае — тот же самый договор страхования будет продлен.

Благодаря изменениям общую величину уплаченных комиссий можно равномерно разделить на все три года (первый год, когда договор будет действовать в любом случае, и следующие два, на который он, по ожиданиям, будет продлен). Таким образом, каждый год будет признаваться лишь треть от этой величины, или 50 у.е., что с ежегодными премиями в 100 у.е. каждый год дает на самом деле прибыль в 50 у.е., а сам договор обременительным не является. Равномерно распределять ровно по одной трети, кстати, необязательно.

Что касается размера признаваемого актива по расходам на заключение договора страхования, то в первый год он будет равен 100 у.е., а во второй — 50 у.е. Иными словами, активы станут более продолжительными по сроку действия, что побудило Совет по МСФО добавить в требования тестирование на обесценение и дополнительные раскрытия.