МСФО (IFRS) 1 не применяется

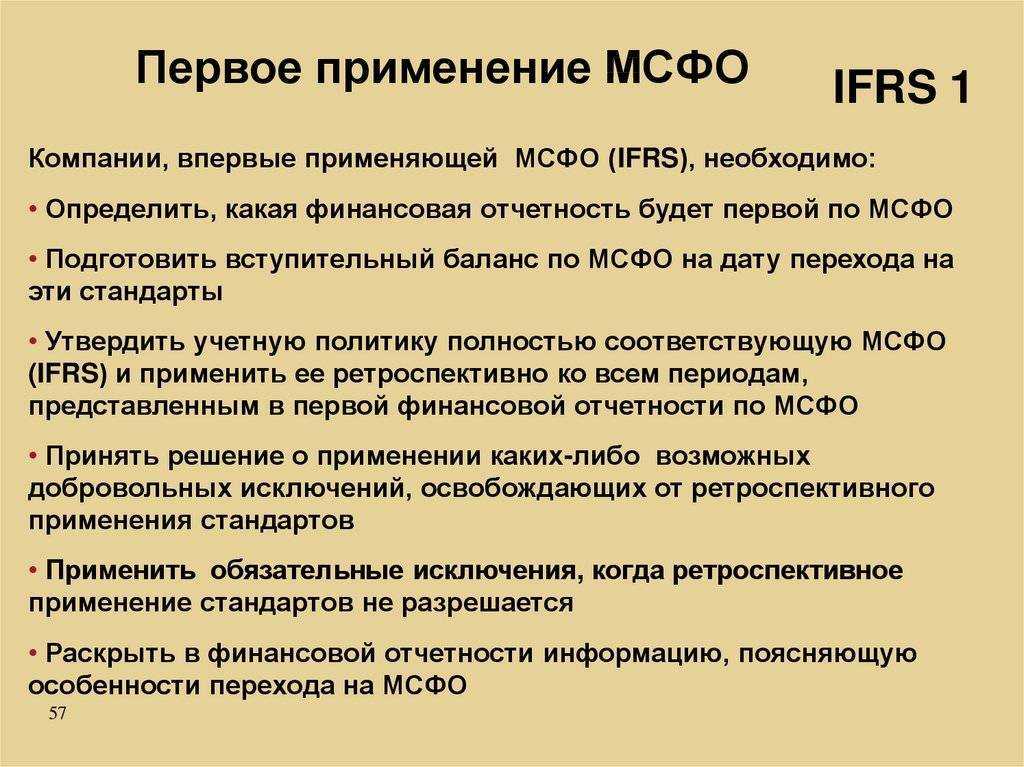

Если компания на более ранних периодах демонстрировала финансовую отчетность, которая ясно и безоговорочно соответствовала международным стандартам и:

- решила не предоставлять финансовую документацию по национальным стандартам;

- решила устранить особое предписание в отчетности о том, что национальные СБУ отвечали ранее применявшимся международным стандартам;

- аудиторское заключение содержит не согласие аудитора с подобным заявлением.

Если вы только собираетесь изучать МСФО, добро пожаловать! Наш курс

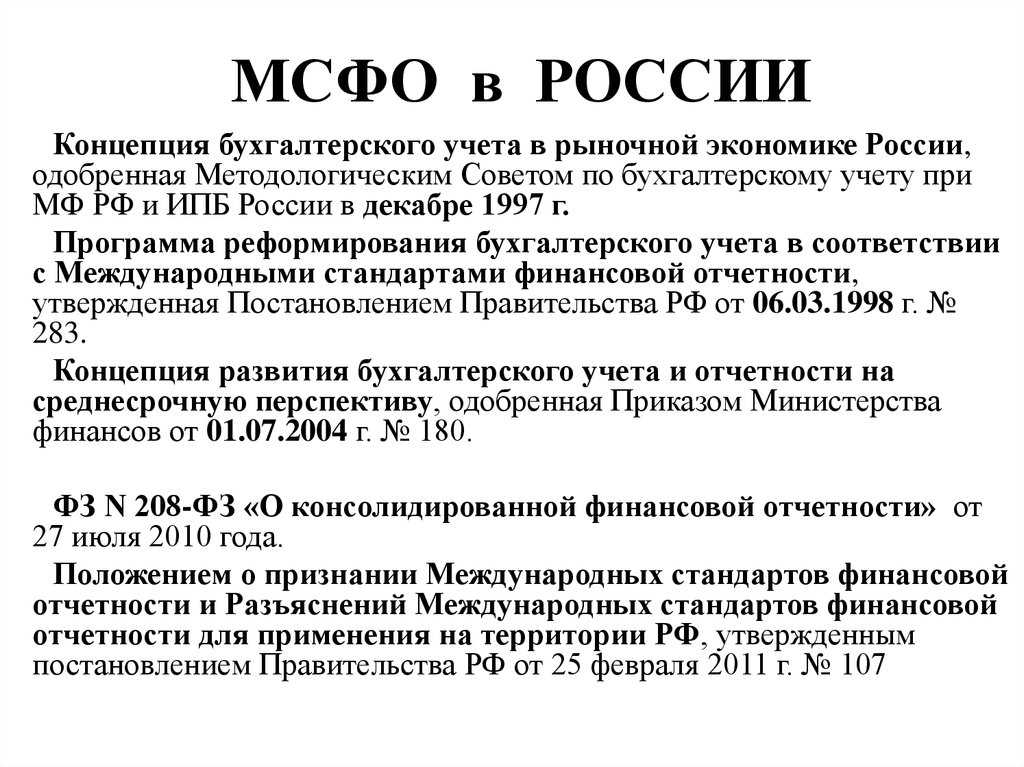

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

**********

***********************

ФГОУ ВПО ПЕНЗЕНСКАЯ ГОСУДАРСТВЕННАЯ

СЕЛЬСКОХОЗЯЙСТВЕННАЯ АКАДЕМИЯ

Трансформация отчетности под требования МСФО

В список основных документов по финансовой отчетности, согласно МСФО, входит:

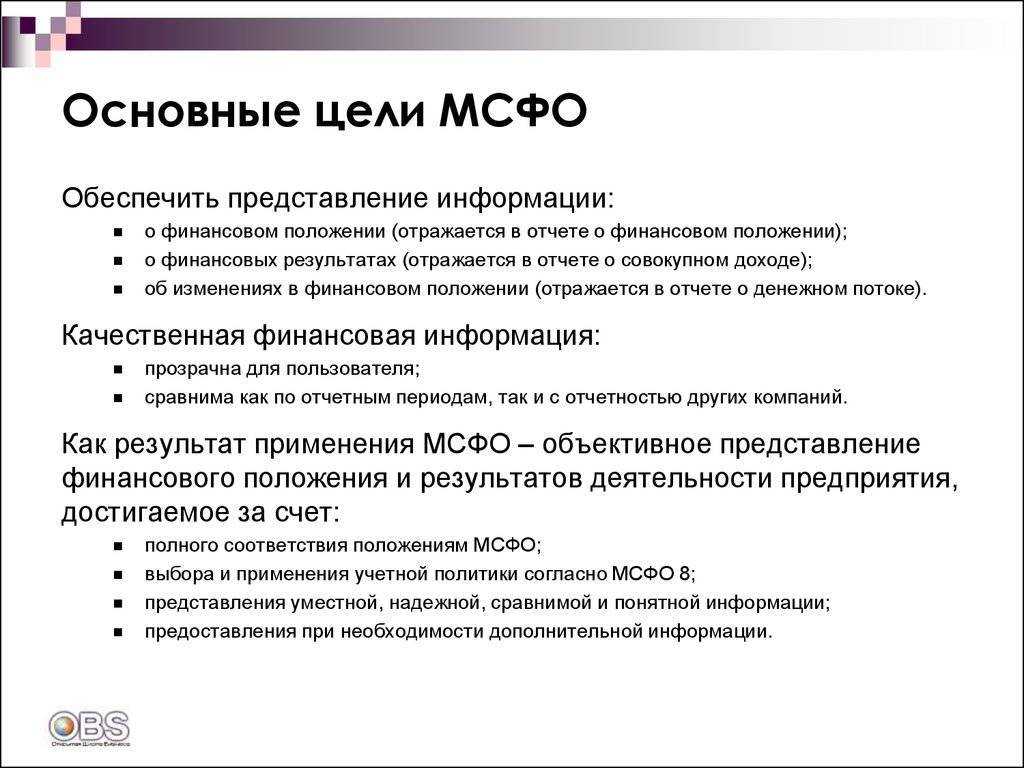

- отчет о финансовом положении (баланс);

- отчет о совокупном доходе (может делиться на отдельные отчеты по доходам, убыткам);

- отчет об изменении капитала (показывает изменение прибыли за определенный период);

- отчет о движении средств (показывает финансовые операции компании с группировкой по инвестициям, финансированию, другим показателям).

Также к перечисленным отчетам готовятся приложения под свою учетную политику. Обычно при раскрытии отчетности прикладываются документы за предыдущий финансовый период. Это позволяет проверить изменения в показателях работы компании.

МСФО предусматривает оформление отчетности с использованием метода трансформации. Суть его заключается в следующем:

- разрабатывается учетная политика компании;

- определяется функциональная валюта для заполнения отчетов;

- выполняет насчет начальных балансов, активов;

- определяется модель (способ) трансформации;

- проводится анализ и оценка структуры компании (учитываются все филиалы, дочерние компании, совместные и аффилированные организации);

- собирается и анализируется информация для расчета корректировок при трансформации;

- проводится реклассификация, перегруппировка и трансформация под требования международного стандарта;

- заполняются отчеты.

Суть трансформации заключается в переводе показателей бухучета по нормам внутреннего законодательства под требования международных стандартов. Ввиду различий ПБУ, РСБУ и МСФО, трансформация включает корректировку статей, изменение группировки данных из бухучета. Для трансформации используется программное обеспечение, разработанное специально под эти цели.

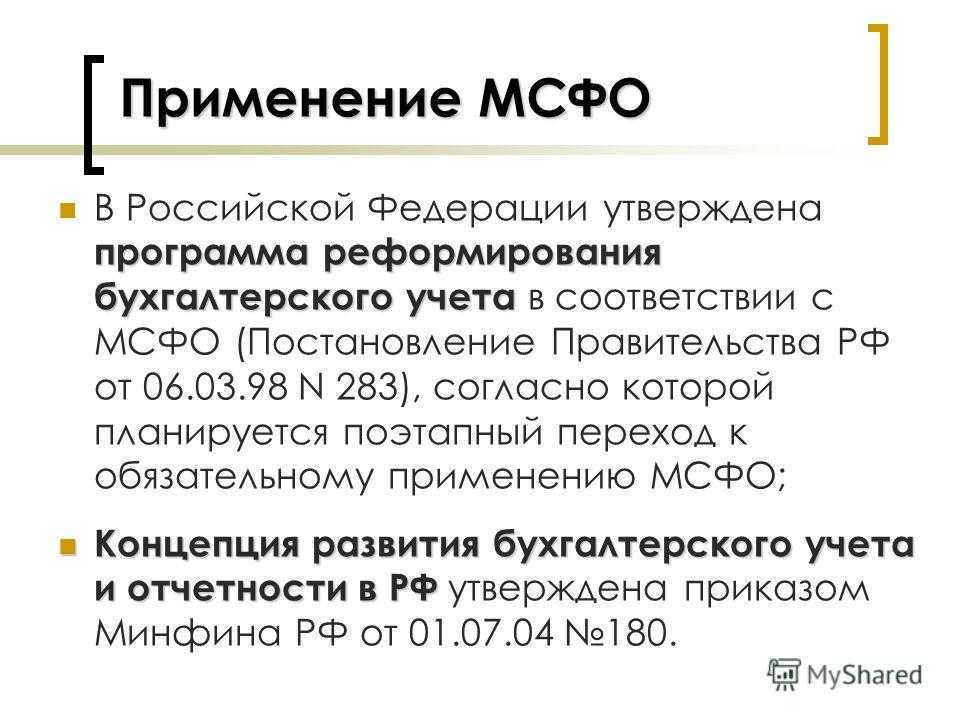

Автоматизация МСФО

Вручную готовить отчетность под требования МСФО долго, неудобно. Поэтому под нужды компаний из разных сфер деятельности разрабатываются программные приложения, автоматизирующие трансформацию и подготовку отчетности. В самых простых случаях поможет даже использование таблиц Excel с различными формулами. Программы для автоматизации выбираются индивидуально под компанию. Они должны учитывать особенности учетной политики, сферу деятельности, другие показатели.

Срок сдачи отчетности МСФО

Отчеты по МСФО сдаются по тем же нормам, что и другая бухгалтерская документация. Согласно ст.23 Налогового кодекса РФ, годовую отчетность нужно направить в налоговую инспекцию не позднее 3-х месяцев по окончании года, то есть до 31 марта. Такие же сроки обозначены для предоставления обязательного экземпляра годового отчета в отделение статистики.

Консолидированная финансовая отчетность за год передается учредителям, акционерам и собственникам имущества организации, а также в ЦБ РФ, в порядке, определяемом учредительными документами фирмы. Сроки представления — не позднее 120-ти дней после окончания отчетного года, до проведения общего собрания всех участников.

Главный принцип МСФО

Смысл МСФО как единого регламента денежного учета состоит в том, что на него не влияют международные различия: культурные реалии, традиции, финансовые модели, законодательные нормы разных государств. Экономические законы объективны независимо от способов их применения. Поэтому основополагающим принципом МСФО является преобладание экономического содержания над формой.

Такой принцип позволяет предпринимателям в спорных случаях следовать его духу, базовым положениям, а не искать способы обойти жестко прописанные правила.

Дополнительные принципы, регламентирующие составление финансовых отчетов по МСФО:

- принцип начисления;

- принцип непрерывности деятельности;

- принцип уместности и др.

Как определяется дата перехода на МСФО в целях сдачи первой отчетности?

Состав финансовой отчетности в соответствии с МСФО

Напомним, что подготовку отчетности по МСФО выполняют несколькими способами: первичный учет и трансформация отчетности. Предприятия, имеющие дочерние фирмы, обязаны выполнять

консолидацию финансовой отчетности.

Основным стандартом, который регулирует порядок формирования финансовой отчетности по МСФО выступает

МСФО (IAS) 1 “Представление финансовой отчетности”. В нем определены критерии ее соответствия правилам МСФО, а также

установлены требования относительно существенности, непрерывности деятельности, указаны обязательные компоненты финансовой отчетности, а также последовательности представления.

Стандарт содержит рекомендации по составлению каждой из основных отчетных форм и устанавливает общие требования к признанию и оценке отчетности субъектов операций.

В пункте 8 МСФО (IAS) 1 указан состав полного комплекта финансовой отчетности, в который входят:

- баланс;

- отчет о прибылях и убытках;

-

отчет об изменениях в собственном капитале, отражающий либо все изменения в собственном капитале, либо изменения в собственном капитале, отличающиеся от тех, которые возникают

в результате операций с владельцами собственного капитала (акционерами); - отчет о движении денежных средств;

- примечания, включая краткое описание существенных элементов учетной политики и прочие пояснительные примечания.

Кроме вышеперечисленных документов в состав финансовой отчетности могут входить отчеты по охране окружающей среды, отчеты о добавленной стоимости и другие дополнительные отчеты,

которые облегчают работу пользователям в принятии экономических решений.

Периодичность финансовой отчетности по МСФО указана в пункте 37 МСФО (IAS) 1, где говорится, что компаниям разрешено составлять отчетность за период в 52 недели (364 дня). Это

меньше, чем календарный год (примерно 52,14 недели), но удобнее для компаний, составляющих отчетность за этот период.

Финансовую отчетность возможно формировать также за более короткие периоды. По МСФО этот период составляет 6 месяцев. Однако нередко такую отчетность составляют и за более

короткий срок, что повышает полезность финотчетности

Независимо от сложности операций, проведенных в компании, важно, чтобы в финансовой отчетности информация о них была

полезной.

Отчетность МСФО 1

Отчетность МСФО 1 была создана специально для того, чтобы ее могли применять все заинтересованные лица. Его изначальная идея была в том, чтобы он применялся, как самый используемый стандарт отчетности. Итогом является полная картина о деятельности предприятия. Так как специфика компаний разная, был разработан набор индикаторов, который подойдет разным направлениям бизнеса.

Специалисты, на основании готовой отчетности МСФО 1 могут планировать, контролировать и предлагать решения по увеличению эффективности работы компании. За основу может браться работа конкурентов.

Так как в основе формирования отчетности лежат показатели, благодаря им легче достигать поставленных задач.

Показатели могут быть следующими:

- активы, обязательства и их динамика, после принятия каких-либо важных управленческих решений;

- прибыль, издержки и их изменения, в зависимости от внешних и внутренних факторов;

- вклады и прочие выплаты, как собственникам, так и акционерам;

- такие потоки финансовых средств отражают движение денег внутри фирмы и отражают эффективность работы всех подразделений.

Анализ показателей позволяет руководящему составу вовремя и правильно принимать управленческие решения, которые могут скорректировать работу бизнеса в лучшую сторону. Помимо общей информации, можно контролировать ресурсы фирмы и целесообразность их использования.

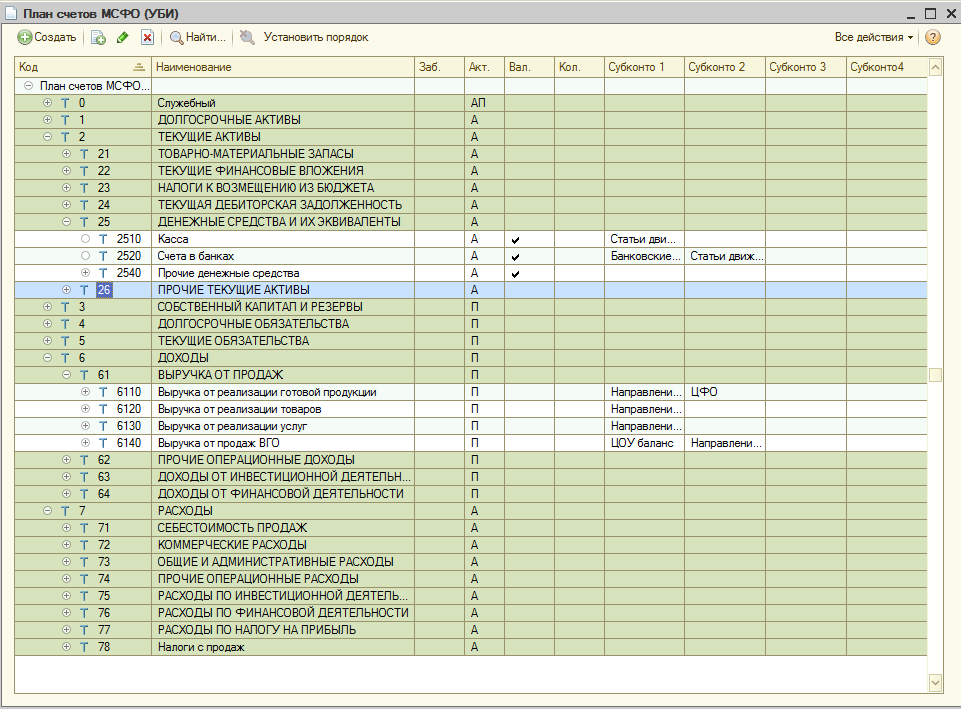

Есть ли в МСФО стандартный план счетов?

Международные стандарты финансовой отчетности (МСФО) не содержат стандартного плана счетов, который должны использовать организации при подготовке своих финансовых отчетов. Вместо этого, МСФО устанавливают набор общих принципов и требований, которые должны быть соблюдены при составлении финансовой отчетности.

Организации могут разработать собственный план счетов, который наиболее соответствует их конкретным потребностям и бизнес-операциям. Этот план счетов может быть основан на общепринятых принципах и структурах, но при этом должен быть согласован с требованиями МСФО.

Важно отметить, что МСФО имеют определенные критерии и правила ведения учетной политики, которые организации должны соблюдать. Адекватное представление финансовой информации и соблюдение принципов МСФО — основные цели, которые должны быть достигнуты при составлении финансовой отчетности

Некоторые организации могут использовать стандартные планы счетов, разработанные другими организациями или профессиональными ассоциациями, которые учитывают общие принципы МСФО. Однако, использование таких стандартных планов счетов не является обязательным требованием МСФО и организациями может быть принято решение о применении собственного плана счетов.

Итак, хотя МСФО не содержат стандартного плана счетов, они определяют основные принципы и требования, которые должны быть учтены при составлении финансовой отчетности, включая выбор и структуру счетов.

Концепция формирования отчетности МСФО 1

Достоверность данных

Сама идея формирования отчетности заключается в том, что применение стандартов МСФО обеспечивает предприятию открытую систему финансового менеджмента. Отсюда следует, что вся система отчетности будет прозрачной и при применении стандарта нет возможности маневрировать данные. Хотя на самом деле, ситуация может быть совершенно другой.

Когда аудитор, инвестор, акционер, или иные пользователи рассматривают отчетность, то в первую очередь обращают внимание на выручку, чистую прибыль и активы. Если у собственника возникает необходимость представить предприятие в более выгодном положении, к примеру, чтобы удовлетворить ожидание потенциальных инвесторов, то будет поставлена цель скорректировать эту отчетность

Как правило, эти корректировки касаются баланса, отчета о прибыли и убытке. Для грамотного специалиста нет проблемы исправить отчетность, чтобы получилось все так, как надо. Но такие действия всегда остаются на усмотрение руководства и последствия могут быть разными

Если у собственника возникает необходимость представить предприятие в более выгодном положении, к примеру, чтобы удовлетворить ожидание потенциальных инвесторов, то будет поставлена цель скорректировать эту отчетность. Как правило, эти корректировки касаются баланса, отчета о прибыли и убытке. Для грамотного специалиста нет проблемы исправить отчетность, чтобы получилось все так, как надо. Но такие действия всегда остаются на усмотрение руководства и последствия могут быть разными.

Неизменность

Формируя отчеты по стандарту МСФО, руководство и собственники фирмы дают гарантию того, что деятельность не будет приостановлена. Это дает уверенность в завтрашнем дне тем лицам, кому интересна данная отчетность. Если же в работе имеются факторы, которые могут оказать значительное влияние на бизнес, то обязательно все должно быть указано в примечаниях к отчетам.

Но возвращаясь к предыдущему пункту, всегда есть те лица, которые хотят приукрасить действительность. Да, в определенный момент это сработает. Но не стоит забывать, что впоследствии ситуация не изменится и могут возникнуть серьезные конфликты.

Возможность делать сравнительный анализ

Формируя всю отчетность, очень важно, чтобы учитывались данные не только настоящего периода, но и предыдущих. Это в первую очередь необходимо для того, чтобы можно было отразить работу фирмы в разрезе разных этапов времени

Конкретность информации

Отчеты о состоянии бизнеса — это огромное количество сведений, которые обработаны для более удобного проведения анализа деятельности. Объединять информацию в отчетах можно только так, чтобы они не искажали результат.

- В момент формирования отчетности по стандарту МСФО, предприятие должно полноценно отражать все нужные статьи, будь то активы, прибыль, издержки и обязательства.

- Регулярность — это одна из основных задач в формировании отчетности. Если говорить прямо, то создание такой отчетности заставляет предприятие жить по календарю. Не исключена гибкость, когда можно скорректировать сроки предоставления отчетов. Периоды могут быть более короткие, а могут быть долгосрочными. Чаще всего компании формируют ее на один год.

Все вышеперечисленные принципы МСФО 1 — это и есть основа стандарта. Они дают возможность понять, каким образом стандарт отражает работу бизнеса.

Как начать применять систему в своей работе?

Веб-сервис Финоко может помочь в формировании отчетности по стандарту МСФО. В качестве исходных данных система использует бухгалтерские проводки первичной учетной системы (например 1С: Бухгалтерии) и, используя механизм правил, преобразует отчетность в международный формат. В процессе трансформации отчетности может выполняться перенос данных на международный план счетов, заменяться, дополняться и консолидироваться аналитика в учете.

Система трансформации представляет собой правила преобразования данных. Правила — это открытый для редактирования, дополнения и корректировки механизм. Вы сможете внести изменения и настроить под особенности вашего предприятия, если стандартных возможностей будет мало.

При трансформации отчетности программа позволяет пересчитывать суммы в нужную валюту учета, которая используется для представления итоговых данных.

Итоговые отчеты можно анализировать на любом из поддерживаемых языков. В системе есть возможность переключить любой из отчетов на Английский, Испанский, Итальянский, Турецкий, Французский, Румынский или Русский.

Систему Финоко для формирования отчетности по МСФО можно использовать в режиме веб сервиса или разместить на серверах Вашей компании.

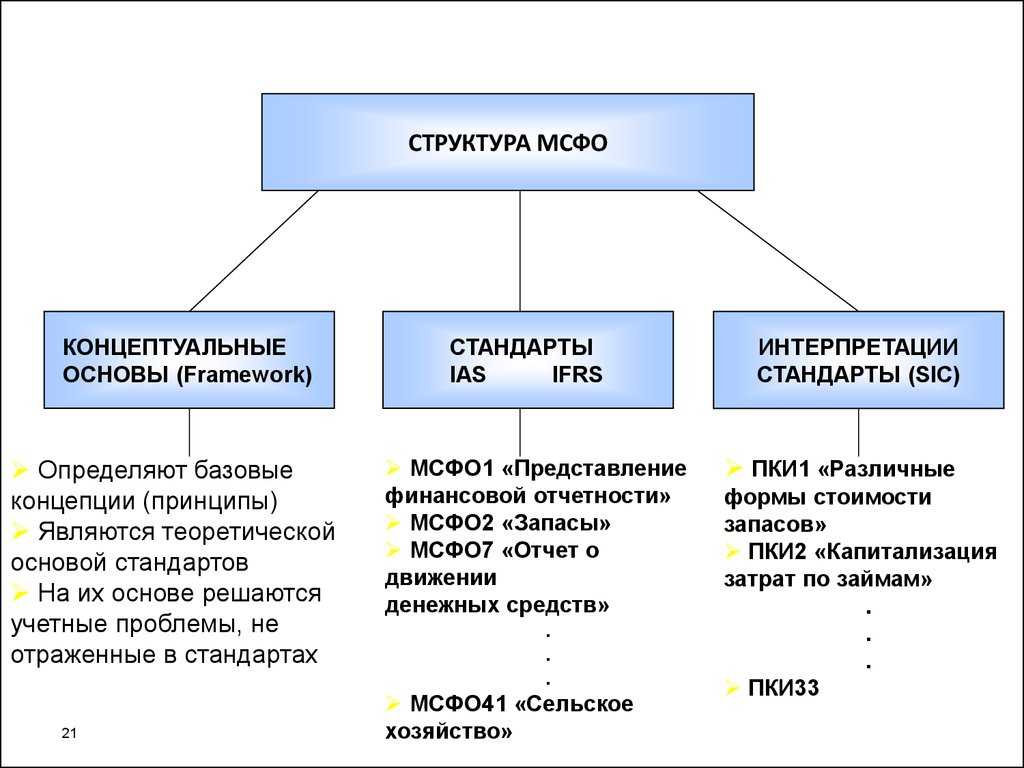

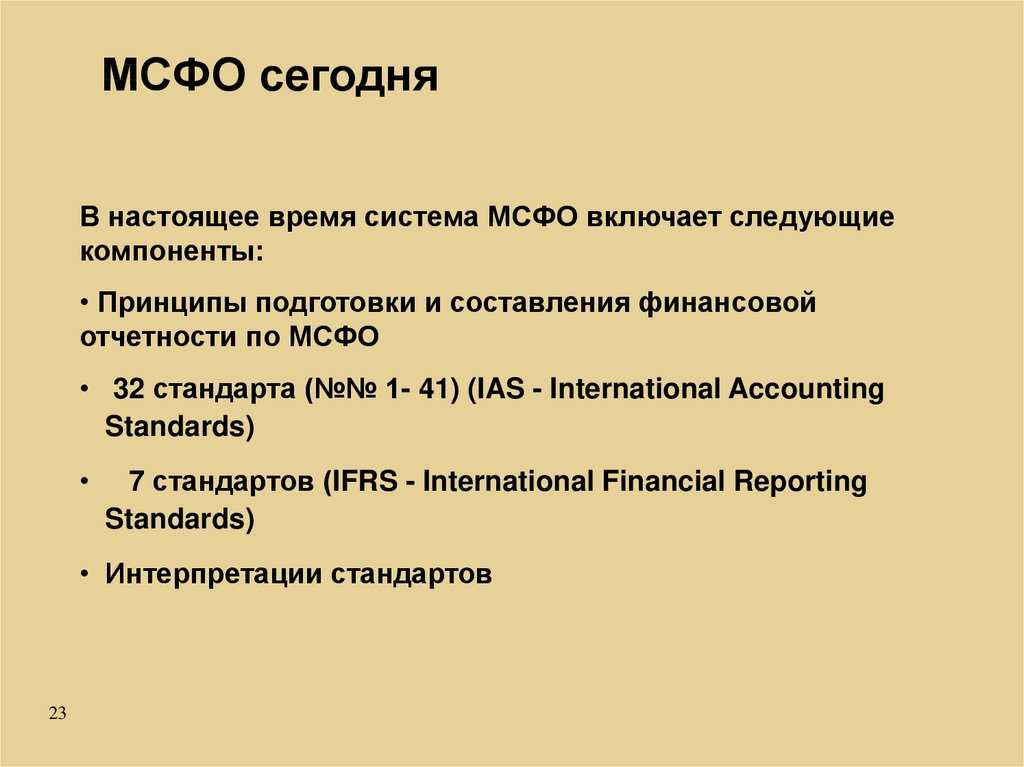

Что входит в МСФО

На сегодняшний день МСФО представляет собой объединение из 44 документов и 25 разъяснений к ним. В этих текстах содержатся рекомендации:

- по составу финансовой отчетности;

- каким способом учитывать конкретные объекты внимания бухгалтеров;

- какую информацию, где и как именно отражать.

Стандарты периодически меняются и обновляются, поэтому в них регулярно вносятся поправки и изменения. По иерархии документы в составе МСФО можно разделить на 4 степени.

- Действующие IFRS и IAS вместе со стандартными приложениями к ним.

- Разъяснения Комитета по МСФО (IFRIC и SIC).

- Приложения к Международным стандартам, не входящие в официальную версию.

- Рекомендации по внедрению в конкретной стране.

Стандарты МСФО

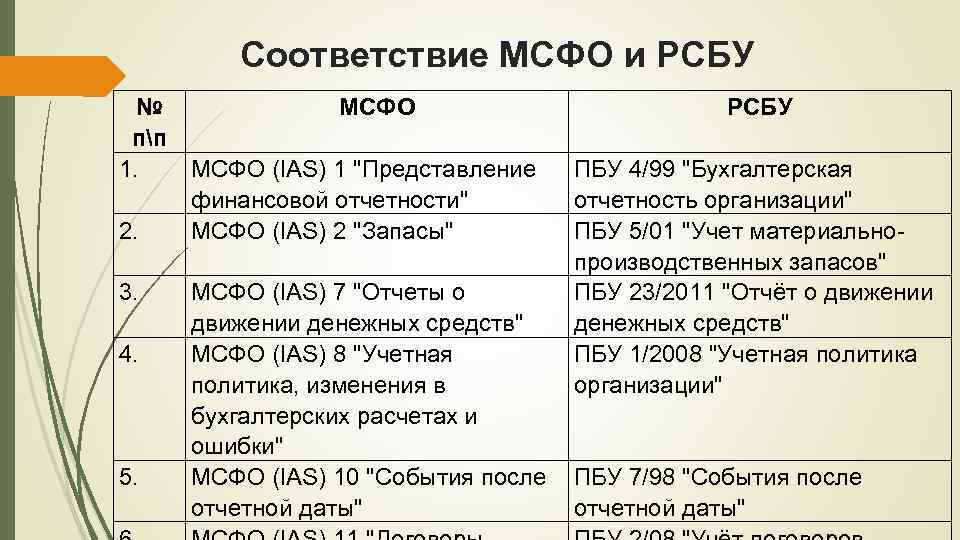

Рассмотрим, что входит в МСФО на 2021 год. На данный момент в перечень основных международных стандартов финансовой отчетности входят:

| МСФО/IAS 1 | Представление финансовой отчетности | |

| МСФО/IAS 2 | Запасы | |

| МСФО/IAS 7 | Отчет о движении денежных средств | |

| МСФО/IAS 8 | Учётная политика, изменения в бухгалтерских оценках и ошибки | |

| МСФО/IAS 10 | События после окончания отчётного периода | |

| МСФО/IAS 12 | Налоги на прибыль | |

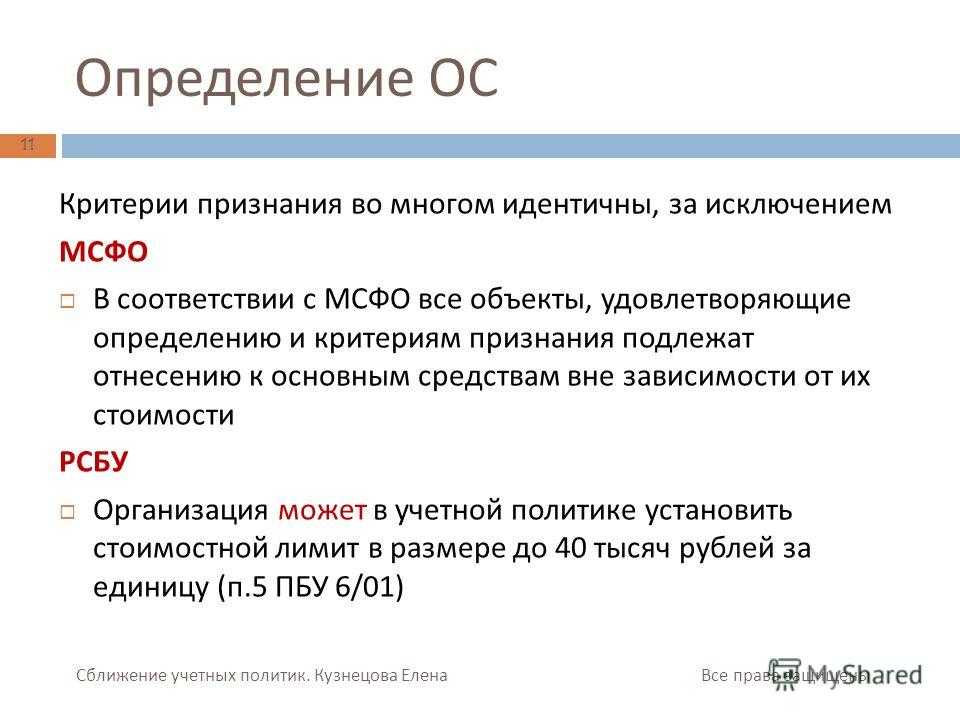

| МСФО/IAS 16 | Основные средства | |

| МСФО/IAS 17 | Аренда | |

| МСФО/IAS 19 | Вознаграждения работникам | |

| МСФО/IAS 20 | Учёт государственных субсидий, раскрытие информации о государственной помощи | |

| МСФО/IAS 21 | Влияние изменений обменных курсов валют | |

| МСФО/IAS 23 | Затраты по займам | |

| МСФО/IAS 24 | Раскрытие информации о связанных сторонах | |

| МСФО/IAS 26 | Учёт и отчетность по пенсионным планам | |

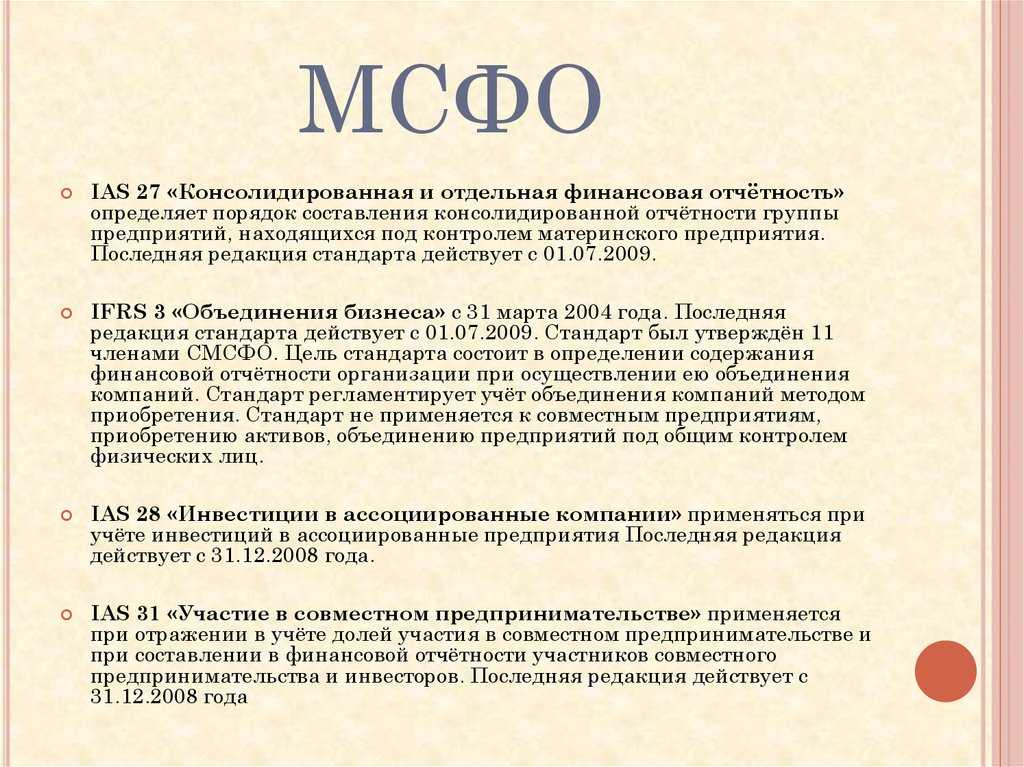

| МСФО/IAS 27 | Отдельная финансовая отчетность | |

| МСФО/IAS 28 | Инвестиции в ассоциированные и совместные предприятия | |

| МСФО/IAS 29 | Финансовая отчетность в гиперинфляционной экономике | |

| МСФО/IAS 32 | Финансовые инструменты: представление информации | |

| МСФО/IAS 33 | Прибыль на акцию | |

| МСФО/IAS 34 | Промежуточная финансовая отчетность | |

| МСФО/IAS 36 | Обесценение активов | |

| МСФО/IAS 37 | Резервы, условные обязательства и условные активы | |

| МСФО/IAS 38 | Нематериальные активы | |

| МСФО/IAS 40 | Инвестиционное имущество | |

| МСФО/IAS 41 | Сельское хозяйство | |

| МСФО/IFRS 1 | Первое применение МСФО | |

| МСФО/IFRS 2 | Платёж, основанный на акциях | |

| МСФО/IFRS 3 | Объединения бизнеса | |

| МСФО/IFRS 4 | Договоры страхования | |

| МСФО/IFRS 5 | Долгосрочные активы, предназначенные для продажи, и прекращённая деятельность | |

| МСФО/IFRS 6 | Разведка и оценка запасов полезных ископаемых | |

| МСФО/IFRS 7 | Финансовые инструменты: раскрытие информации | |

| МСФО/IFRS 8 | Операционные сегменты | |

| МСФО/IFRS 9 | Финансовые инструменты | |

| МСФО/IFRS 10 | Консолидированная финансовая отчётность | |

| МСФО/IFRS 11 | Совместная деятельность | |

| МСФО/IFRS 12 | Раскрытие информации об участии в других предприятиях | |

| МСФО/IFRS 13 | Оценка справедливой стоимости | |

| МСФО/IFRS 14 | Счета отложенных тарифных разниц | |

| МСФО/IFRS 15 | Выручка по договорам с покупателями | |

| SICs/IFRICs | Постановления об интерпретации стандартов |

Аббревиатура IFRS используется для стандартов, введенных в действие с 2011 года. До этого стандарты выпускались под названием IAS. Для составления консолидированной отчетности по Закону № 208-ФЗ используется стандарт IFRS 10. Он введен Приказом Минфина № 217н.

Принципы МСФО

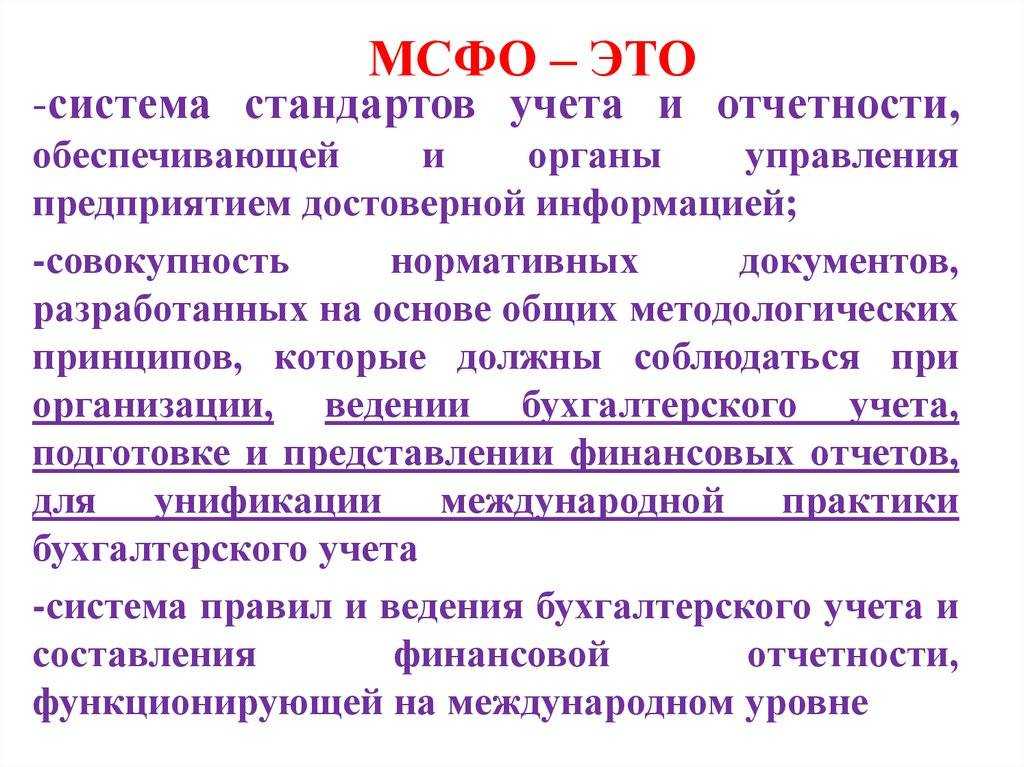

Суть МСФО заключается в использовании единых требований, правил и принципов при подготовке отчетности. Перечень основных принципов, характеризующих МСФО:

- Приоритет экономического содержания над формой. На отчетность не влияют нормы внутреннего законодательства, финансовые модели, условия экономической деятельности разных стран;

- Принцип начисления. Все операции и события отражаются в том периоде, когда они фактически состоялись (независимо от сроков движения денежных средств);

- Непрерывность деятельности. Он гарантирует продолжение деятельности компании в будущем, отсутствие планов на закрытие бизнеса.

Полный перечень принципов нужно смотреть по стандарту, применяемому в конкретных случаях.

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

Проблемы при внедрении

Сложности с внедрением стандартов в российскую правовую систему связаны со следующими причинами:

- Отличия в системе нормативно-правовых актов. В частности, до сих присутствует несоответствие в терминологии, которое невозможно устранить мгновенно;

- Отличия в объеме раскрываемой информации. Законодательство РФ предъявляет меньше требований к объему сведений и лицам, от которых зависят финансовые показатели компании, чем МСФО;

- Сложности с точностью перевода. Эксперты отмечают несовершенство русского перевода стандартов, а процесс корректировки идет достаточно медленно;

- Разный подход к классификации обязательств, активов. Создает сложности в трансформации итогов бухучета в отчетность МСФО.

Используя МСФО в бухгалтерии, компания все равно обязана вести проводки, обрабатывать и учитывать операции, работать с первичной документации по российскому законодательству. Непосредственно в международных стандартах таких правил нет. Поэтому для перевода показателей бухучета в отчетность по международным стандартам проводится трансформация.

Отличие от ПБУ и РСБУ

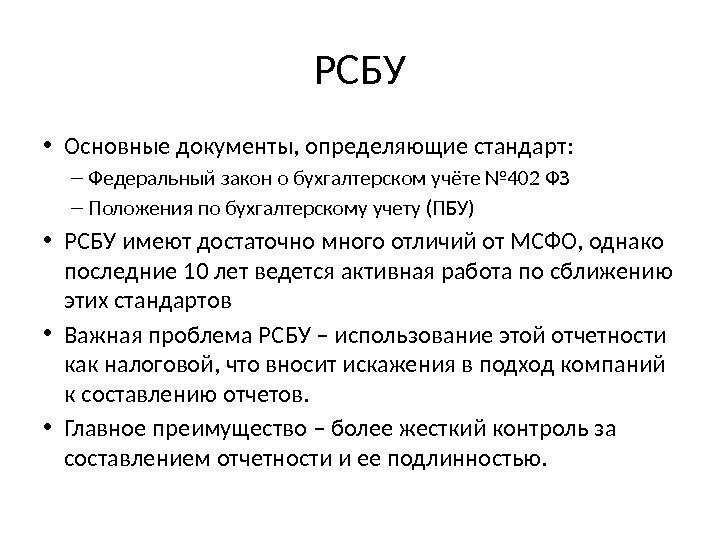

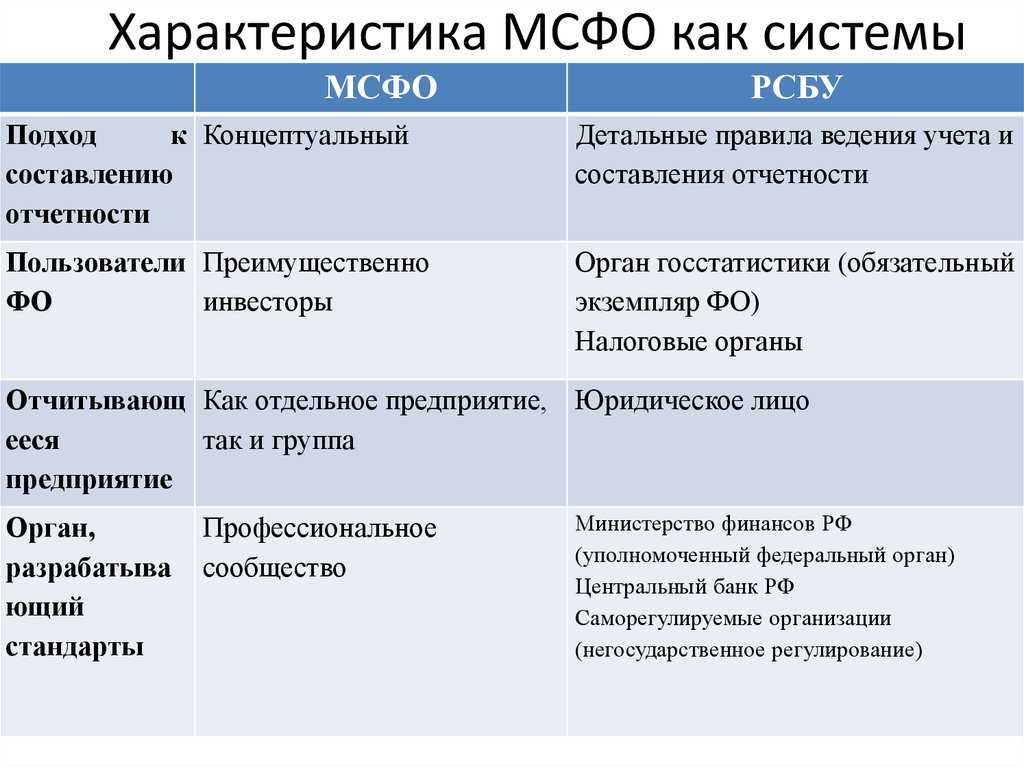

МСФО содержит основные принципы ведения учета и составления отчетности. Однако там нет предписаний по ведению первичной отчетности, проводок, регистров, планов счетов, ряда других документов. По сути, ПБУ конкретизирует правила и особенности бухгалтерского учета, а итоговый результат (отчетность) будет соответствовать единым международным стандартам.

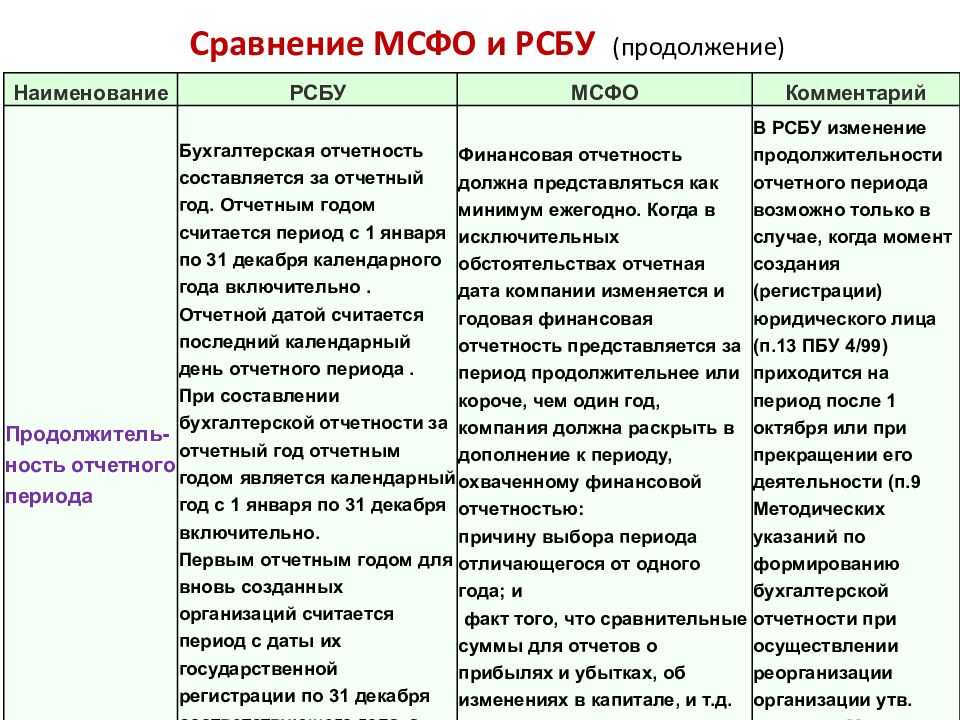

РСБУ (Российские стандарты бухгалтерского учета) отличаются от МСФО по следующим показателям:

- цель применения – основной целью использования РСБУ является подготовка отчетности для контролирующих и надзорных органов, тогда как МСФО имеет ключевой значение для внешних пользователей, инвесторов;

- отчетные периоды – по РСБУ это календарный год, а международные стандарты допускают оформление отчетности по финансовому году;

- валюта учета и отчетности – по РСБУ это только рубль, а в международных стандартах используется валюта, в которой организация получает выручку, ведет операции;

- налоговая база – по РСБУ это суммы дохода или расходов, тогда как по МСФО возможны другие варианты определения налоговой базы.

Также есть отличия по дисконтированию, процентному доходу, по завышению балансовой стоимости активов, по многих другим показателям. Для внедрения и использования стандартов может потребоваться повышение квалификации, обучение бухгалтеров, аудиторов.

II. Агрегация и дезагрегация компонентов договора аренды

В современных реалиях часто встречаются договоры, в том числе и аренды, имеющие сложную многокомпонентную структуру. Арендодатели торговых площадей в ТЦ часто предоставляют маркетинговые услуги по рекламе торговых точек, иногда там могут быть прописаны некоторые транспортно-заготовительные услуги, коммунальные услуги или услуги хранения. Постоянная и переменная плата по договорам аренды офисов часто разделены на уровне договора и оплачиваются в разной валюте и в разные сроки. МСФО 16 учел данные тонкости коммерческих отношений на уровне одного договора, уточнив в пункте 12 (и п. В22–В23), что компании должны учитывать каждый компонент аренды в рамках договора в качестве аренды отдельно от компонентов договора, не являющихся арендой. Таким образом дается возможность разделить один договор на несколько компонентов с выделением тех, которые подпадают под требования МСФО 16.

В ФСБУ 25/2018 законодатель делает акцент на самих договорах аренды, а также вводит такое понятие, как «объекты учета аренды», которые должны удовлетворять соответствующим условиям и учитываться в соответствии с данным ФСБУ.

Бывают и обратные ситуации, когда одна сделка с одним контрагентом может быть оформлена несколькими соглашениями, которые тесно взаимосвязаны друг с другом. В подобных ситуациях пункт В2 МСФО 16 обязывает нас объединять несколько договоров и учитывать такие договоры как один договор при выполнении следующих условий:

(a) договоры согласовывались как пакет с одной коммерческой целью, которая не может быть понята, если договоры не будут рассматриваться вместе;

(b) сумма возмещения к уплате по одному договору зависит от цены или выполнения другого договора; либо

(c) права пользования базовыми активами, передаваемые по договорам (или некоторые права пользования базовыми активами, передаваемые по каждому договору), представляют собой один компонент аренды.

При этом в ФСБУ 25/2018 не содержится никаких комментариев для подобных случаев, когда несколько договоров по существу представляют собой одну сделку, а не несколько.

Отличие МСФО от ПБУ

Приближенным аналогом для российского предпринимателя может служить термин «стандарты бухгалтерского учета». Но главное отличие ПБУ от МСФО состоит в том, что в последних отсутствует первичная документация. Если ПБУ диктует правила ведения учета, то МСФО провозглашает его принципы. Можно сказать, что МСФО – итоговый показатель бухгалтерского учета, в который уже не нужно включать:

- план счетов;

- бухгалтерские проводки;

- учетные регистры;

- документальное сопровождение тех или иных финансовых операций;

- другую «первичку».

Отсюда следует, что сами принципы счетоводства каждая страна может применять по своему разумению. А вот конечный результат учета, который и создает финансовый «портрет» компании, должен быть оформлен по единым стандартам.

Каков порядок расчета ставки дисконтирования в целях применения МСФО?

Стандарты МСФО

В состав МСФО входит 44 документа и 25 разъяснений к ним. Они включают в себя рекомендации по составу и способам представления финансовых данных.

По мере развития финансовых институтов в мире, стандарты обновляются, в них вносятся изменения. Первые стандарты выпущены в 1975-м году, последние на текущий момент — в 2014-м. В перечень стандартов входят, например, «Финансовые инструменты», «Договор страхования», «Отражение в учете изменения цен», «Налоги на прибыль», «Сельское хозяйство». Часть давних стандартов была заменены на новые; два — «Права на выбросы» и «Информация, отражающая влияние изменения цен» — полностью утратили действие.

По иерархии документы в составе МСФО можно разделить на 4 степени:

- Действующие международные стандарты финансовой и бухгалтерской отчетности вместе с приложениями к ним.

- Разъяснения Международного комитета по интерпретации финансовой отчетности и Постоянного комитета по интерпретациям.

- Приложения к международным стандартам, не входящие в официальную версию.

- Рекомендации по внедрению в конкретной стране.

Порядок применения в России МСФО и разъяснений к ним установлен Постановлением Правительства РФ от 25.02.2011 N 107.

Список действующих стандартов МФСО

Концептуальные основы финансовой отчетности

| МСФО/IAS 1 | Представление финансовой отчетности |

| МСФО/IAS 2 | Запасы |

| МСФО/IAS 7 | Отчет о движении денежных средств |

| МСФО/IAS 8 | Учётная политика, изменения в бухгалтерских оценках и ошибки |

| МСФО/IAS 10 | События после окончания отчётного периода |

| МСФО/IAS 12 | Налоги на прибыль |

| МСФО/IAS 16 | Основные средства |

| МСФО/IAS 17 | Аренда |

| МСФО/IAS 19 | Вознаграждения работникам |

| МСФО/IAS 20 | Учёт государственных субсидий, раскрытие информации о государственной помощи |

| МСФО/IAS 21 | Влияние изменений обменных курсов валют |

| МСФО/IAS 23 | Затраты по займам |

| МСФО/IAS 24 | Раскрытие информации о связанных сторонах |

| МСФО/IAS 26 | Учёт и отчетность по пенсионным планам |

| МСФО/IAS 27 | Отдельная финансовая отчетность |

| МСФО/IAS 28 | Инвестиции в ассоциированные и совместные предприятия |

| МСФО/IAS 29 | Финансовая отчетность в гиперинфляционной экономике |

| МСФО/IAS 32 | Финансовые инструменты: представление информации |

| МСФО/IAS 33 | Прибыль на акцию |

| МСФО/IAS 34 | Промежуточная финансовая отчетность |

| МСФО/IAS 36 | Обесценение активов |

| МСФО/IAS 37 | Резервы, условные обязательства и условные активы |

| МСФО/IAS 38 | Нематериальные активы |

| МСФО/IAS 40 | Инвестиционное имущество |

| МСФО/IAS 41 | Сельское хозяйство |

| МСФО/IFRS 1 | Первое применение МСФО |

| МСФО/IFRS 2 | Платёж, основанный на акциях |

| МСФО/IFRS 3 | Объединения бизнеса |

| МСФО/IFRS 4 | Договоры страхования |

| МСФО/IFRS 5 | Долгосрочные активы, предназначенные для продажи, и прекращённая деятельность |

| МСФО/IFRS 6 | Разведка и оценка запасов полезных ископаемых |

| МСФО/IFRS 7 | Финансовые инструменты: раскрытие информации |

| МСФО/IFRS 8 | Операционные сегменты |

| МСФО/IFRS 9 | Финансовые инструменты |

| МСФО/IFRS 10 | Консолидированная финансовая отчётность |

| МСФО/IFRS 11 | Совместная деятельность |

| МСФО/IFRS 12 | Раскрытие информации об участии в других предприятиях |

| МСФО/IFRS 13 | Оценка справедливой стоимости |

| МСФО/IFRS 14 | Счета отложенных тарифных разниц |

| МСФО/IFRS 15 | Выручка по договорам с покупателями |

| SICs/IFRICs | Постановления об интерпретации стандартов |

| МСФО для малых и средних предприятий |

Вопросы и ответы

Какова цель МСФО?

Цель МСФО — обеспечить последовательность, прозрачность и сопоставимость финансовой отчетности в разных странах и отраслях. Они обеспечивают стандартизированную основу для подготовки и представления финансовой отчетности, делая ее надежной, актуальной и понятной для таких пользователей, как инвесторы, кредиторы и регулирующие органы.

Какие страны используют МСФО?

МСФО используют более 100 стран мира, включая многие европейские страны, Канаду, Индию, Южную Африку и Россию. Хотя принятие МСФО не является обязательным во всех юрисдикциях, страны, стремящиеся привлечь международные инвестиции и соответствовать мировым стандартам бухгалтерского учета, часто принимают решение о переходе на МСФО.

Чем МСФО отличается от GAAP?

МСФО (Международные стандарты финансовой отчетности) и GAAP (Общепринятые принципы бухгалтерского учета) — это две разные системы бухгалтерского учета. МСФО — это подход, основанный на принципах, который фокусируется на предоставлении широких принципов и целей, позволяя компаниям применять суждения при их использовании. GAAP, с другой стороны, — это подход, основанный на правилах и содержащий более подробные и конкретные указания.

Какова роль справедливой стоимости в МСФО?

Справедливая стоимость является важным понятием в МСФО. Она представляет собой цену, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе упорядоченной сделки между участниками рынка

МСФО уделяют значительное внимание оценке по справедливой стоимости, требуя от компаний оценивать определенные активы и обязательства по справедливой стоимости, чтобы предоставить пользователям актуальную и своевременную информацию об их стоимости и потенциальных рисках

Обязаны ли российские компании переходить на МСФО?

В России переход на МСФО не является обязательным для всех компаний. Однако компании, акции которых котируются на Московской бирже, и те, кто стремится привлечь международных инвесторов, часто выбирают подготовку финансовой отчетности в соответствии с МСФО. Решение о переходе на МСФО обусловлено такими факторами, как доступ к мировым рынкам капитала, гармонизация с международными стандартами и повышение качества финансовой отчетности.

Каковы преимущества перехода на МСФО для российских компаний?

Переход на МСФО дает российским компаниям ряд преимуществ. Он повышает их узнаваемость и авторитет в мировом инвестиционном сообществе, привлекает иностранные инвестиции и расширяет доступ к мировым рынкам капитала. Кроме того, это способствует гармонизации с международными стандартами, повышает качество и надежность финансовой отчетности, облегчает выход бизнеса на международные рынки и укрепляет практику корпоративного управления.

Как российские компании могут перейти на МСФО?

Переход на МСФО требует тщательного планирования и подготовки. Российские компании могут начать с проведения всестороннего анализа различий между их текущими стандартами бухгалтерского учета и МСФО. Они должны разработать план перехода, который может включать обучение сотрудников, обновление учетной политики и систем, а также обращение за профессиональной консультацией к экспертам, имеющим опыт внедрения МСФО. Соответствие МСФО может также потребовать корректировки процессов подготовки финансовой отчетности и выделения достаточных ресурсов для обеспечения успешного перехода.