Упрощенный учет аренды у арендодателя

Арендодателю, который вправе применять упрощенные способы ведения бухгалтерского учета, ФСБУ 25/2018 предоставляет возможность любую аренду учитывать как операционную и отражать только периодические платежи от арендатора. Для этого должны выполняться условия (п. 28 ФСБУ 25/2018):

Если эти условия не выполняются, то арендодатель должен учитывать раздельно операционную и финансовую аренду.

Вместе с тем у организаций – арендодателей, которые применяют упрощенные способы учета, есть возможность применять этот порядок только в отношении договоров, исполнение которых начинается с 1 января 2022 года. Кроме того, по договорам, исполнение которых началось до 2022 года, можно и впредь применять старый порядок учета (приказ Минфина от 16 октября 2018 г. № 208н).

Взаимоувязки национальных стандартов

Выручка за 2016 год составила 5 3347 330,47 руб. В бухгалтерском и налоговом учете формируется резерв на гарантийный ремонт на конец года.

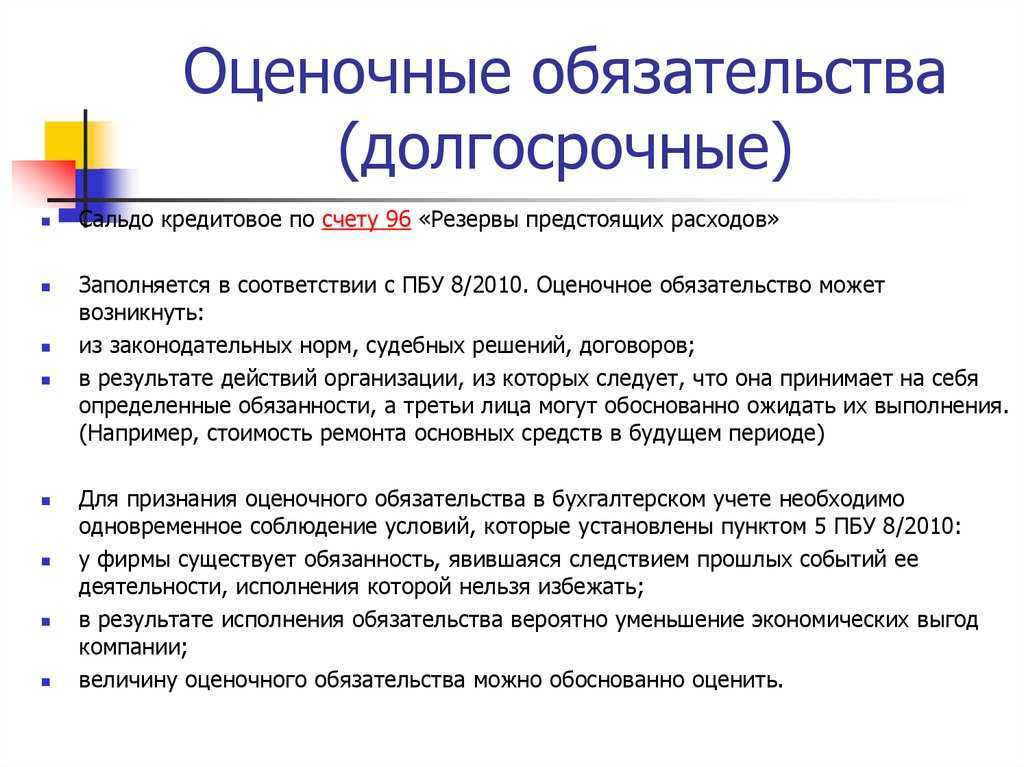

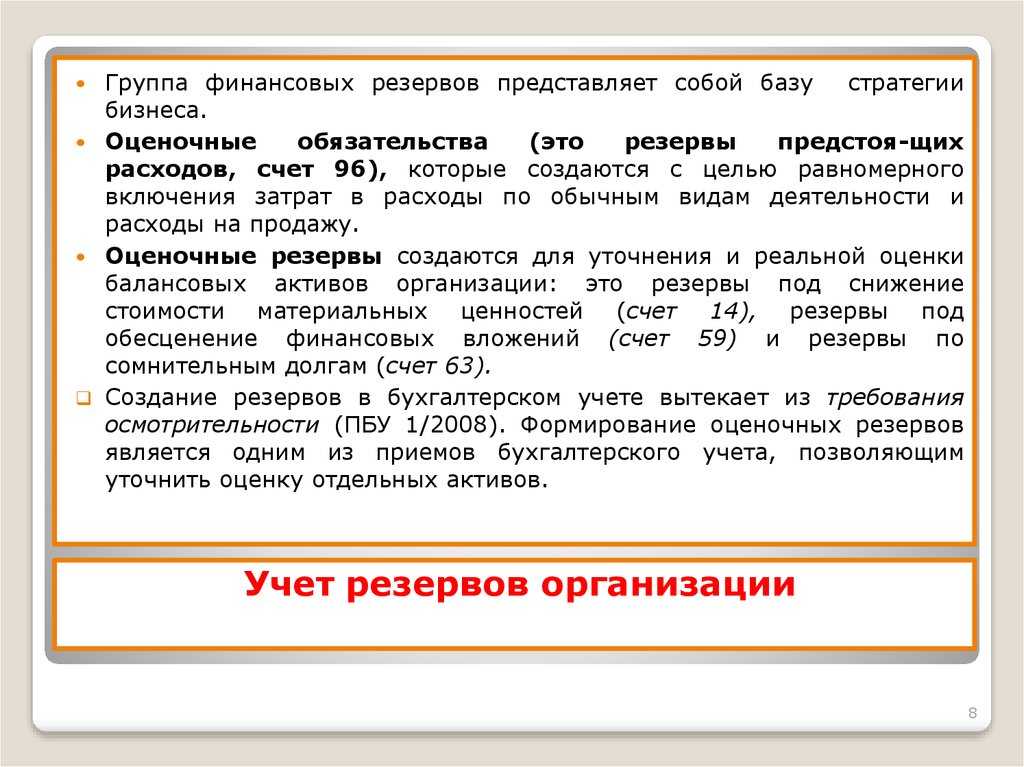

Оценочные обязательства – категория, которая очень тяжело пробивает себе дорогу в российском бухучете. Массово отечественные бухгалтеры познакомились с этой категорией только в 2011 г., когда им безальтернативно пришлось признавать оценочные обязательства по предстоящей оплате отпусков.

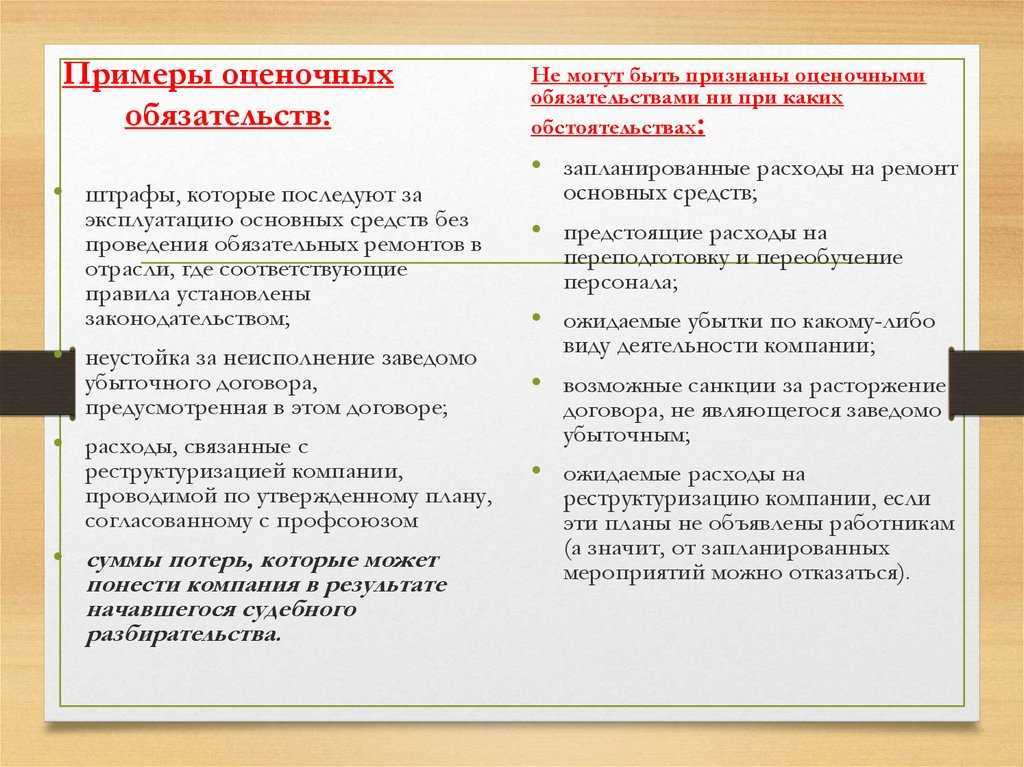

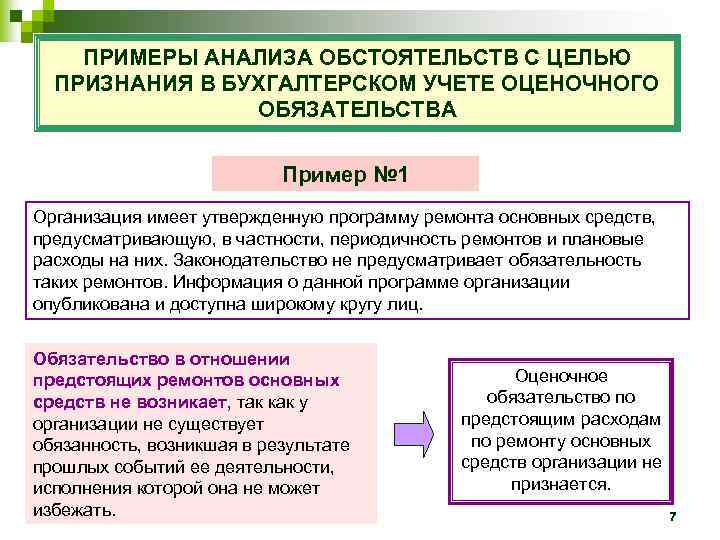

Пример 2. Законодательство предусматривает обязательность ремонтов основных средств в отрасли, в которой организация ведет деятельность. За эксплуатацию основных средств без проведения ремонтов законодательством предусмотрены штрафы. Организация имеет утвержденную программу ремонта основных средств, предусматривающую, в частности, периодичность ремонтов и плановые расходы на них.

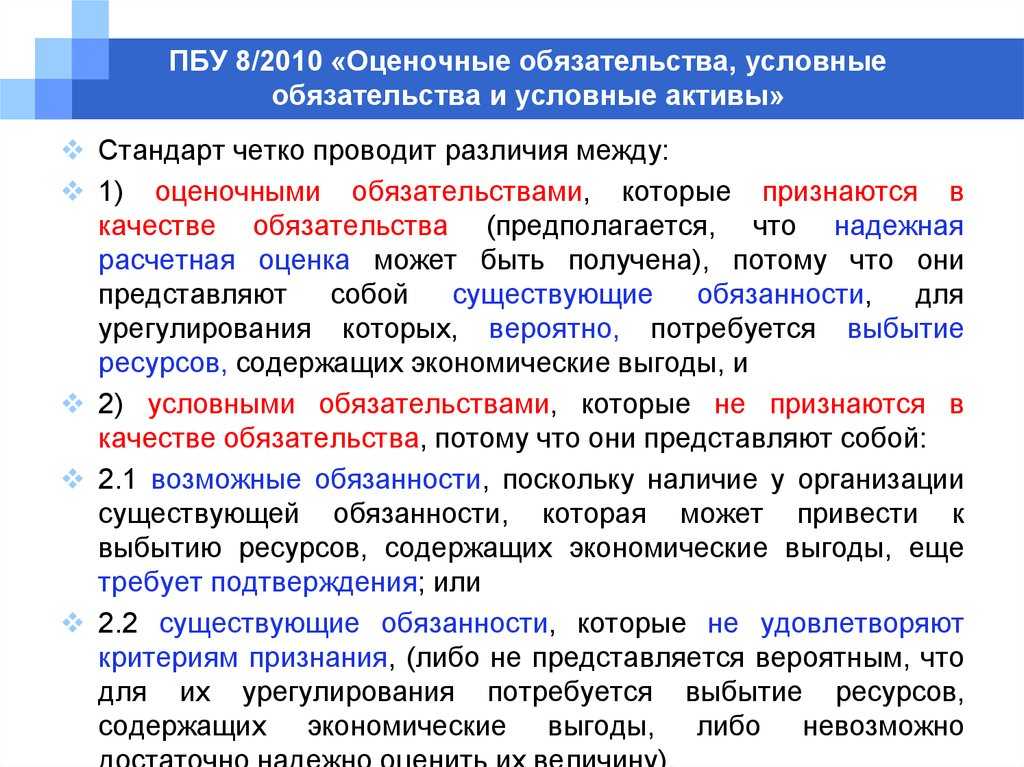

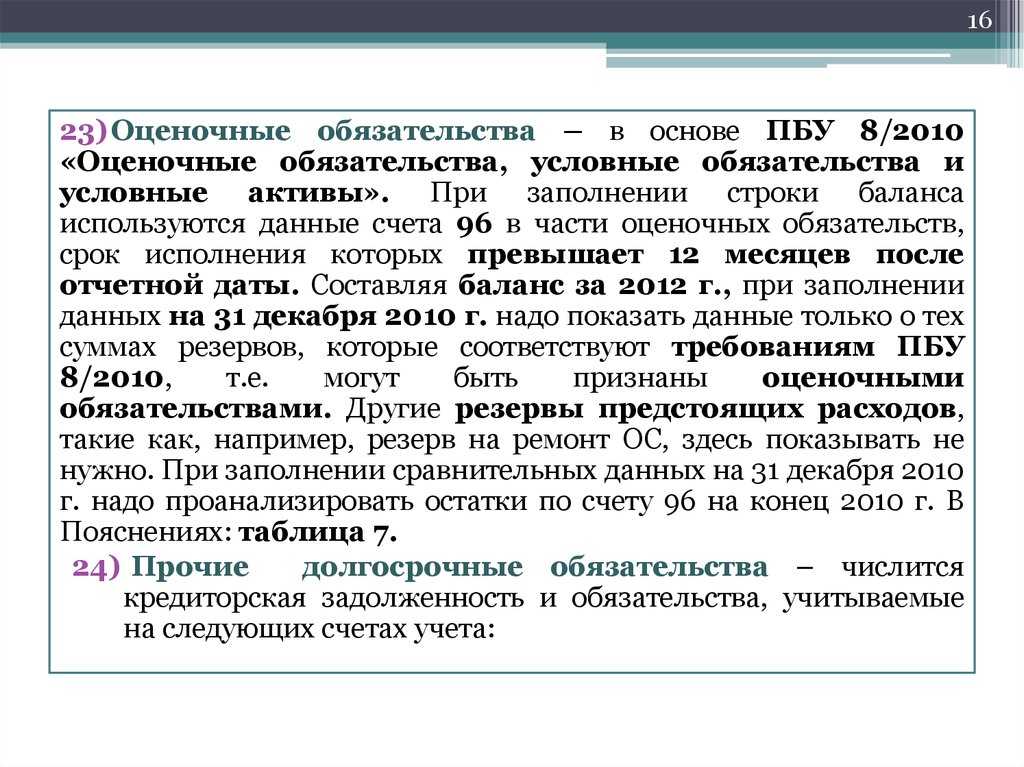

ПБУ 8/2010 устанавливает порядок отражения оценочных обязательств, условных обязательств и условных активов в бухгалтерском учете и отчетности организаций — юридических лиц по российскому законодательству.

Резерв под обесценение финансовых вложений.

В соответствии с п. 38 ПБУ 19/02 «Учет финансовых вложений», организация должна проверять все свои финансовые вложения, по которым не определяется их текущая рыночная стоимость, на предмет их обесценения.

Если на отчетную дату и на предыдущую отчетную дату учетная стоимость финансовых вложений существенно выше их расчетной стоимости и при этом отсутствуют свидетельства того, что в будущем возможно существенное повышение расчетной стоимости финансовых вложений, то на лицо устойчивое снижение стоимости финансовых вложений (п. 37 ПБУ 19/02).

В тех случаях, когда проверка на обесценение подтверждает устойчивое существенное снижение стоимости финансовых вложений, организация образует резерв под обесценение финансовых вложений. Напомним, что это обязанность, а не право организации.

Резерв создается на сумму разницы между учетной и расчетной стоимостью обесценивающихся финансовых вложений.

Для отражения резерва в бухгалтерском учете используется счет 59 «Резервы под обесценение финансовых вложений». Аналитический учет по данному счету ведется по каждому финансовому вложению.

При создании резерва дебетуется счет 91 и кредитуется счет 59. При выбытии финансового вложения, по которому был создан резерв и при уменьшении сумм созданных резервов делается проводка – дебет счета 59 кредит 91.

Обратите внимание: суммы резерва под обесценение финансовых вложений не учитываются для целей налогового учета. На сумму расходов по данному резерву возникает постоянная разница и постоянное налоговое обязательство в соответствии с ПБУ 18/02

В бухгалтерской отчетности суммовые показатели финансовых вложений отражаются за вычетом резерва под их обесценение.

Изменения в нормативном регулировании резервов предстоящих расходов

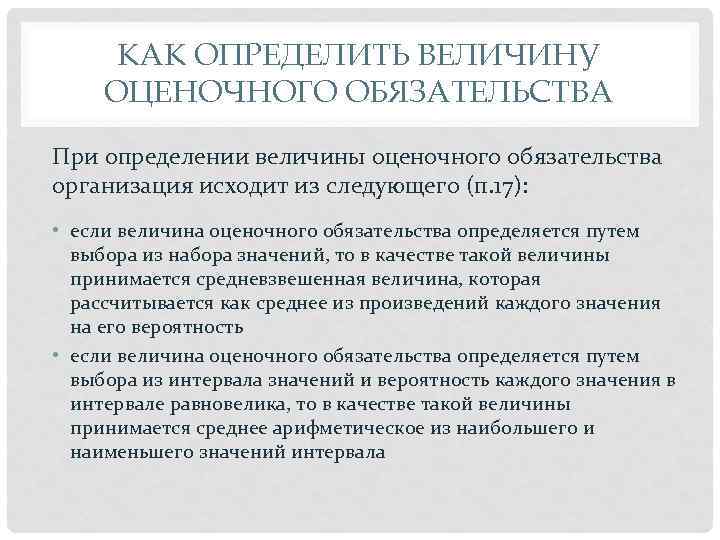

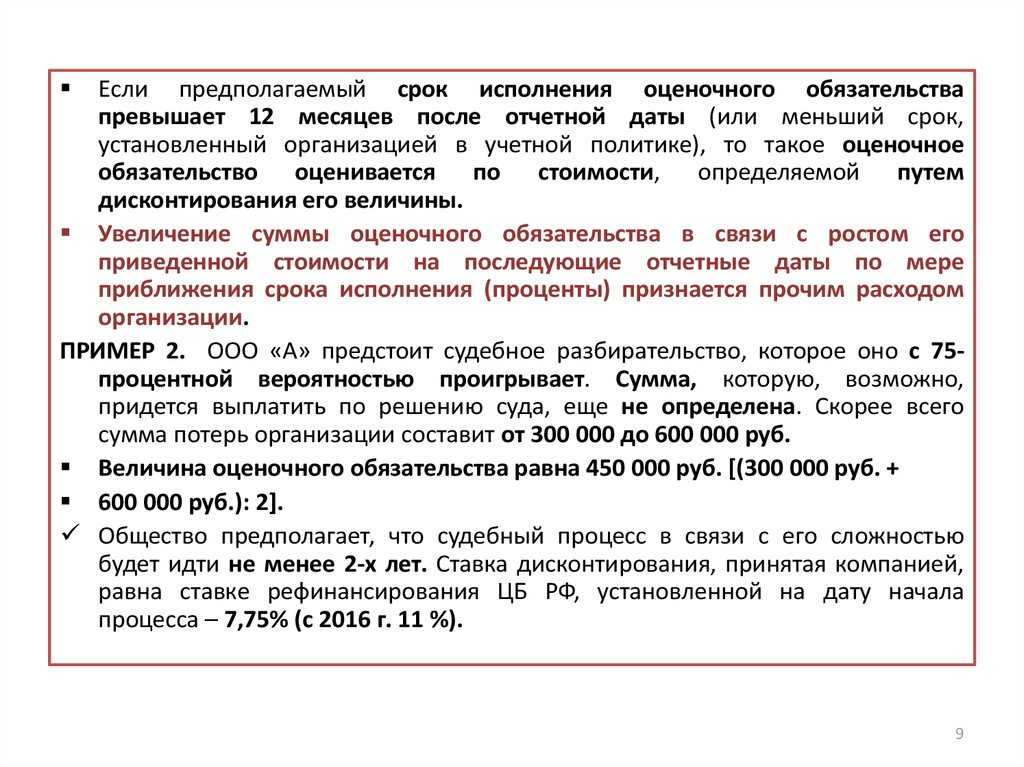

Вероятность того, что организации придется понести ту или иную сумму расходов на исполнение оценочного обязательства, может быть определена как интервал значений — от минимальной до максимальной суммы.

По состоянию на отчетную дату ОАО «Лира» является стороной судебного разбирательства. По оценке юристов, достаточно вероятно, что решение суда будет принято не в пользу организации. Предполагаемая сумма потерь организации — от 600 000 до 750 000 руб. ОАО «Лира» решило признать в бухучете и отчетности оценочное обязательство.

Условный актив возникает у организации вследствие прошлых событий ее хозяйственной жизни, когда существование у организации актива на отчетную дату зависит от наступления (ненаступления) одного или нескольких будущих неопределенных событий, не контролируемых организацией.

Исходя из оценки высокой вероятности проигрыша в суде и возникновения предстоящих расходов на исполнение судебного решения, ООО «Кварц» решило признать в бухучете оценочное обязательство. Величина этого обязательства определяется так.

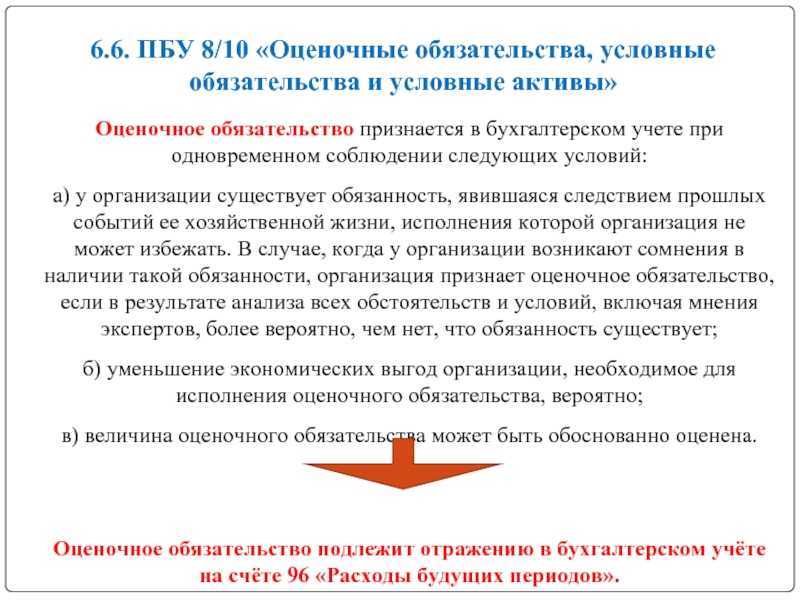

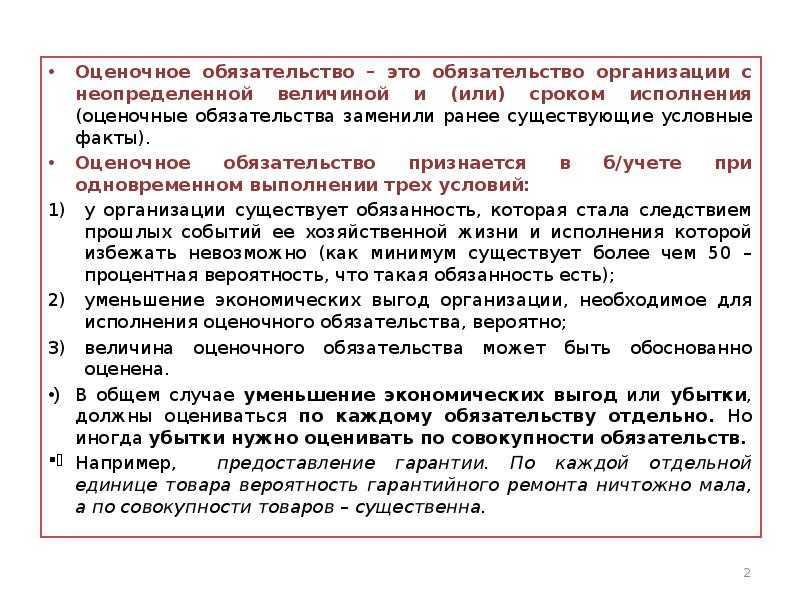

Оценочное обязательство признается в бухгалтерском учете при одновременном соблюдении следующих условий:а) у организации существует обязанность, явившаяся следствием прошлых событий ее хозяйственной жизни, исполнения которой организация не может избежать.

В связи с этим в бухгалтерской отчетности организации за 2011 год в пояснительной записке следует отразить условное обязательство, а именно: указать на наличие акта проверки; отразить суммы недоимки и пеней по акту (всего – 200 тыс. руб.); указать на дальнейшие действия организации по оспариванию акта проверки.

Какие ПБУ могут не применять малые предприятия

Малые предприятия полностью освобождены от обязанности учитывать требования следующих ПБУ:

- ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» (п. 3). При отказе не нужно создавать резервы предстоящих расходов;

- ПБУ 2/2008 «Учет договоров строительного подряда» (п. 2.1). При отказе можно учитывать расходы по договорам строительного подряда в общем порядке согласно требованиям ПБУ 9/99 и ПБУ 10/99, без специальных корректировок;

- ПБУ 18/02 «Учет расчетов по налогу на прибыль» (п. 2). При отказе в бухгалтерском учете не нужно выявлять постоянные и временные разницы и формировать постоянные налоговые активы и обязательства, а также отложенные налоговые активы и обязательства;

- ПБУ 16/02 «Информация по прекращаемой деятельности» (п. 3.1). При отказе в годовой бухгалтерской отчетности не нужно раскрывать информацию по прекращаемой деятельности;

- ПБУ 11/2008 «Информация о связанных сторонах» (п. 3). При отказе в годовой отчетности не нужно отражать сведения о связанных сторонах, которые оказывают влияние на деятельность фирмы.

Субъекты, которые вправе вести упрощенный бухгалтерский учет (включая упрощенную бухгалтерскую (финансовую) отчетность), из правил, установленных другими ПБУ и ФСБУ, вправе выбирать те положения, которые предусматривают послабления, предусмотренные для них этими документами.

Упрощенный учет основных средств и капитальных вложений

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, при использовании ФСБУ 6/2020 «Основные средства» могут:

- не корректировать первоначальную стоимость основного средства в связи с изменением величины оценочного обязательства по будущему демонтажу, утилизации объекта основных средств и восстановлению окружающей среды;

- не проверять основные средства на обесценение, т.е. оценивать основные средства по балансовой стоимости на отчетную дату. Соответственно, отпадает необходимость раскрывать в бухгалтерской отчетности информацию об обесценении основных средств.

При использовании ФСБУ 26/2020 «Капитальные вложения» они могут:

- определять фактические затраты при признании капитальных вложений в размере сумм, уплаченных и (или) подлежащих уплате организацией поставщику (продавцу, подрядчику) без учета всех скидок и льгот, предоставляемых организации, вне зависимости от формы их предоставления;

- остальные затраты, включая величину оценочного обязательства по будущему демонтажу, утилизации этого объекта и восстановлению окружающей среды, признавать расходами периода, в котором они понесены;

- не дисконтировать затраты в случае отсрочки (рассрочки) платежа на период, превышающий 12 месяцев;

- не применять справедливую стоимость при оплате капитальных вложений полностью или частично неденежными средствами, а использовать показатель балансовой стоимости;

- отказаться от проверки капитальных вложений на обесценение, а оценивать их по балансовой стоимости на отчетную дату. Соответственно, раскрывать информацию об обесценении капитальных вложений в бухгалтерской отчетности не нужно.

Проблемы определения ставки дисконтирования

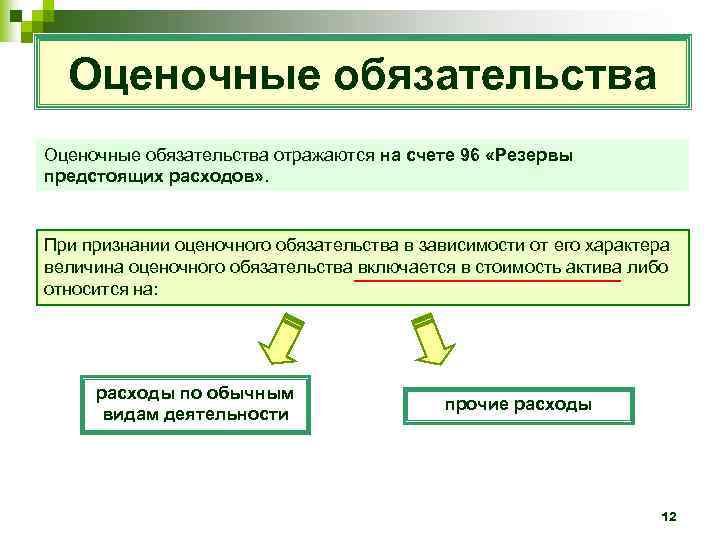

При признании оценочного обязательства в зависимости от его характера величина оценочного обязательства относится на расходы по обычным видам деятельности или на прочие расходы либо включается в стоимость актива.9. Пример 4. В соответствии с финансовым планом в предстоящем отчетном году у организации ожидается убыток по одному из направлений деятельности. Руководство организации полагает, что появление этого убытка достаточно вероятно.

Правда, для этого налоговикам нужно самостоятельно рассчитать сумму резерва, а они вряд ли будут этим заниматься, так как на доначислении налогов это никак не отразится. Да и суммы штрафа небольшие, чтобы идти ради них в суд. А этот штраф взыскивается только в судебном порядке.

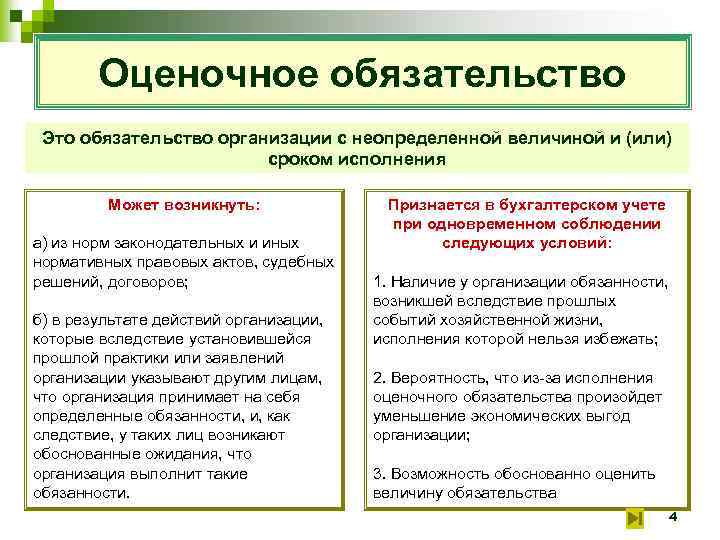

Это не юридические обязанности компании, они могут сложиться из практики или публичных заявлений компании. Скажем, магазин розничной торговли проводит политику возврата потраченных денег недовольным покупкой клиентам в течение еще одного месяца после окончания сроков, установленных законом. Объявление об этом опубликовано при входе в магазин.

Это означает, что за 2 года размещенная в банке сумма увеличится в 1,1664 (1,08 х 1,08) раза. Таким образом, 100 000 рублей, которые надо будет выплатить через 2 года, сегодня стоят 85 734 руб. (100 000 : 1,1664), через год будут стоить 92 593 руб. (85 734 х 1,08), через 2 года к моменту погашения обязательства – 100 000 руб. (92 593 х 1,08).

В связи с очередными нововведениями, призванными еще на шаг приблизить нас к МСФО, возникает необходимость создания оценочных резервов и оценочных обязательств.

Их сходства и различия, а так же методологию учета мы постараемся осветить в данной статье.

Их сходства и различия, а так же методологию учета мы постараемся осветить в данной статье.

Как раз сейчас, пока еще не настала пора для составления годовой отчетности, самое время уделить внимание сложным методологическим аспектам учета оценочных резервов и оценочных обязательств, порассуждать об их нужности и определиться для себя со стратегией их создания и отражения в бухгалтерском учете

Не смотря на то, что создание резервов и признание оценочных обязательств сильно усложняет жизнь бухгалтерии, делать это необходимо. Ведь в соответствии с требованиями действующего законодательства, организация должна предоставлять информацию, точно отражающую ее финансовое положение.

Чем же отличаются оценочные резервы от оценочных обязательств?

Понятие «оценочное обязательство» было введено ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы». ПБУ 8/2010 пришло на смену ПБУ 8/01 «Условные факты хозяйственной деятельности».

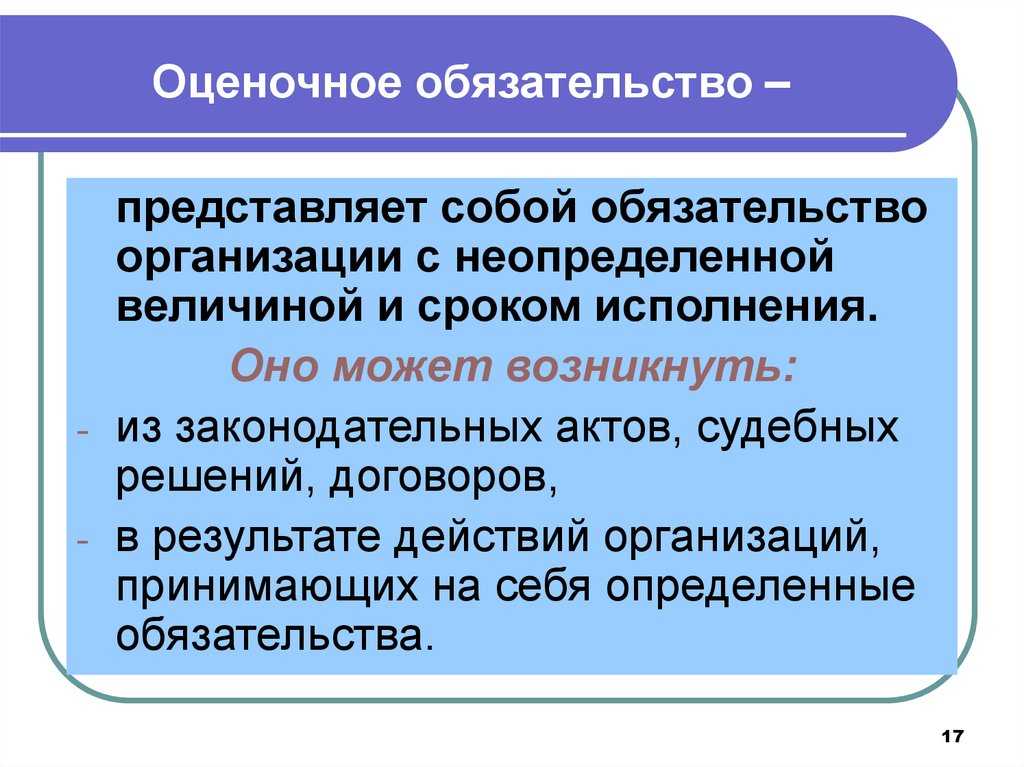

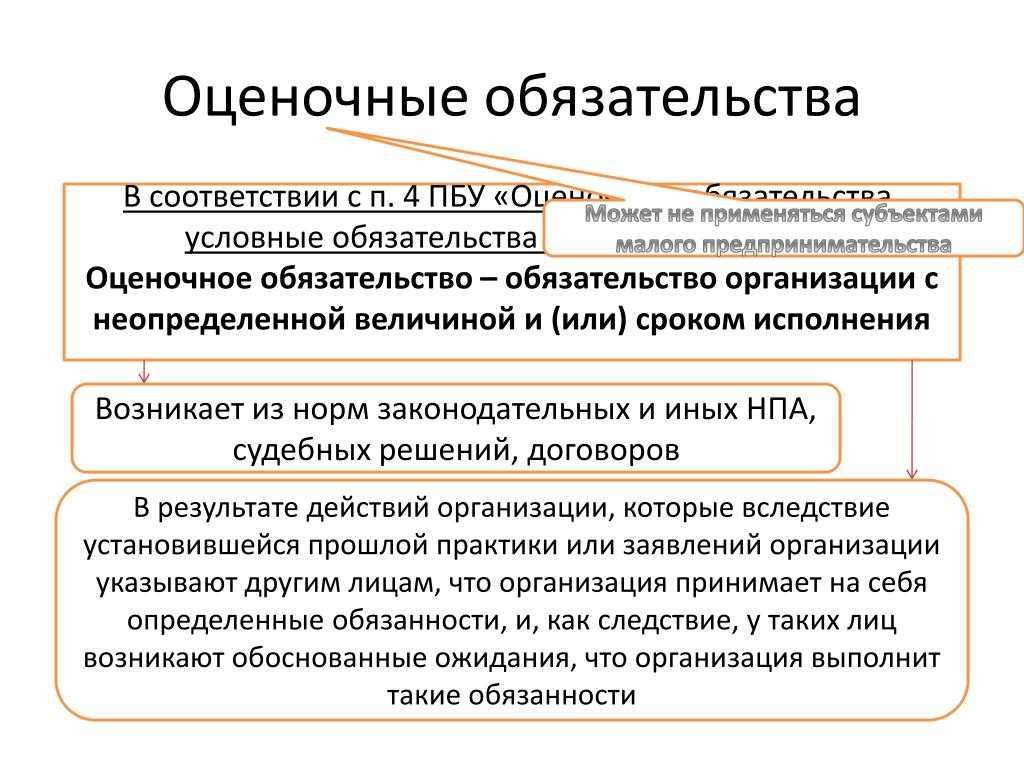

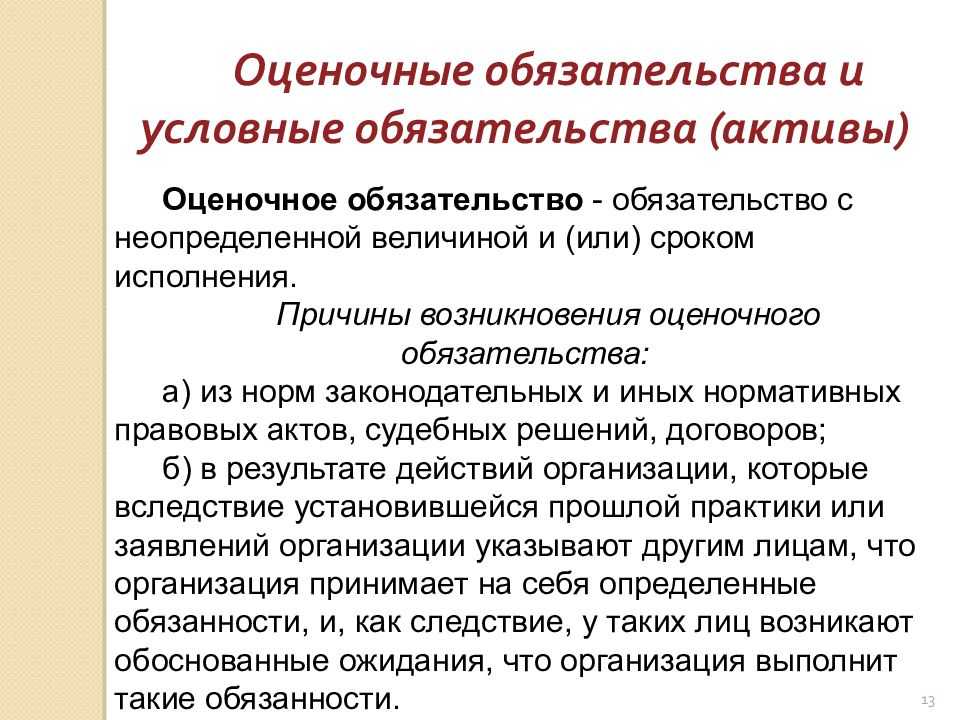

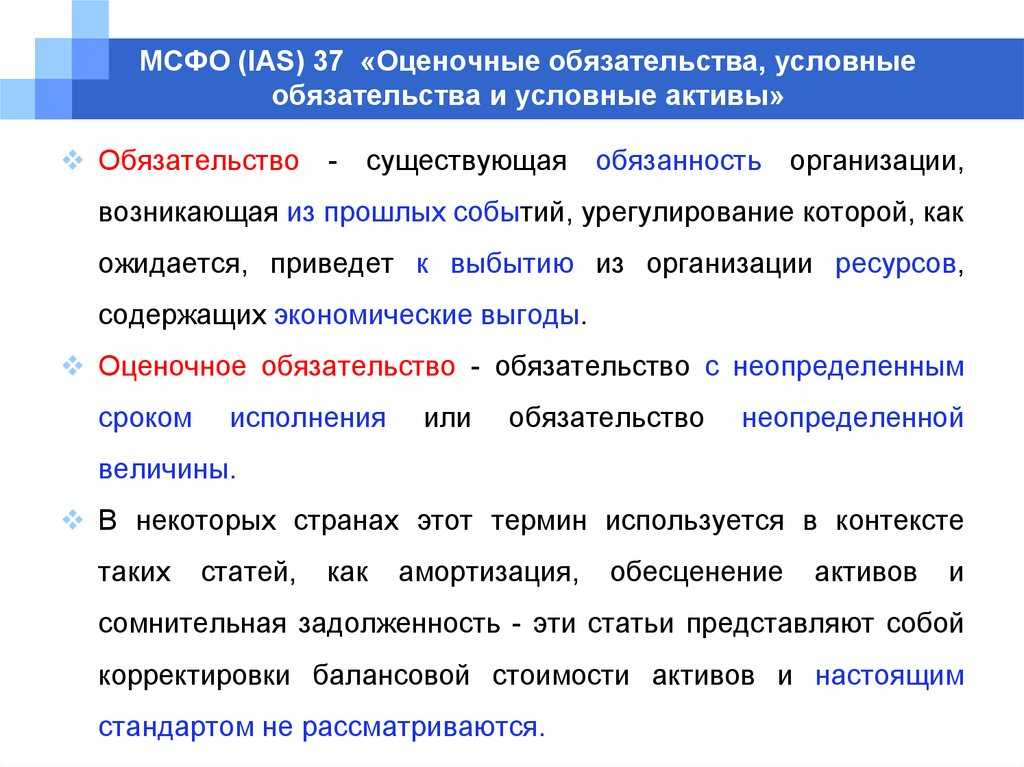

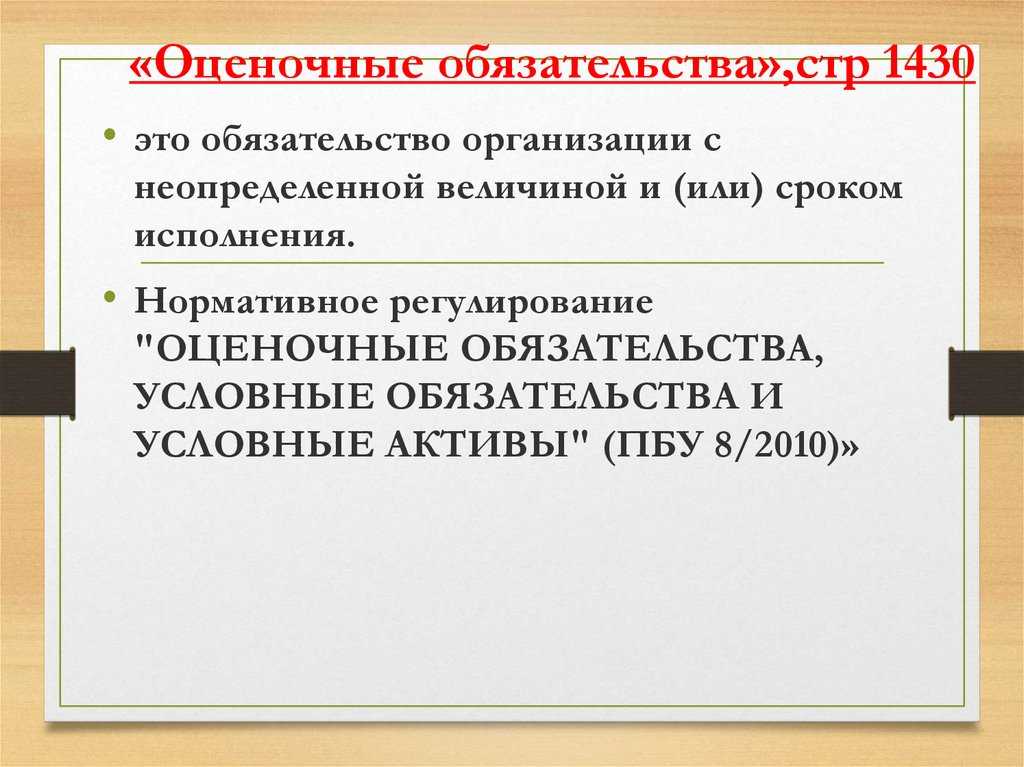

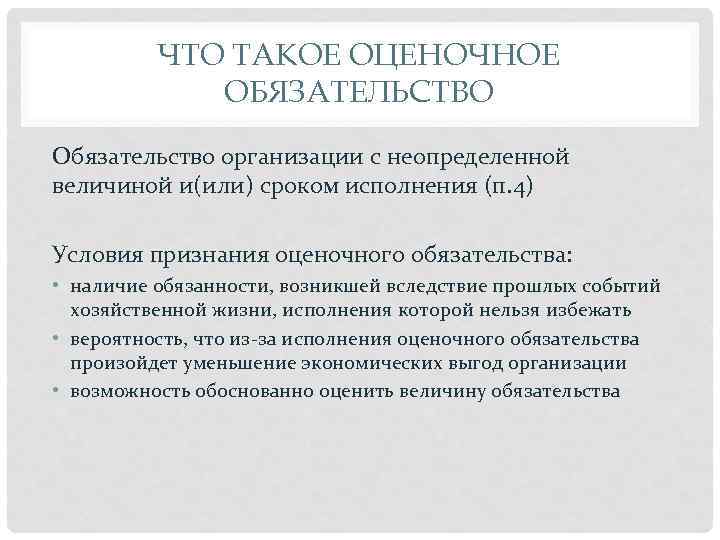

В соответствии с п. 4 ПБУ 8/2010, оценочное обязательство – это обязательство организации с неопределенной величиной и (или) сроком исполнения. Этот термин для целей бухгалтерского учета появился совсем недавно, в отличие от термина «оценочные резервы».

Оценочные резервы, известные нам уже не первый год, по своей сути, представляют собой резервный фонд, создаваемый организацией для покрытия своих рисков (убытков).

В соответствии с п.3 ПБУ 21/2008 «Изменения оценочных значений», резервы по сомнительным долгам, резервы под снижение стоимости материально-производственных запасов (МПЗ), другие оценочные резервы – являются оценочными значениями.

Изменением оценочного значения признается корректировка стоимости актива (обязательства) или величины, отражающей погашение стоимости актива, обусловленная появлением новой информации, которая производится исходя из оценки существующего положения дел в организации, ожидаемых будущих выгод и обязательств и не является исправлением ошибки в бухгалтерской отчетности (п. 2 ПБУ 21/2008).

Рассмотрим подробнее известные нам виды оценочных резервов и оценочные обязательства.

Оценочные обязательства. Порядок признания.

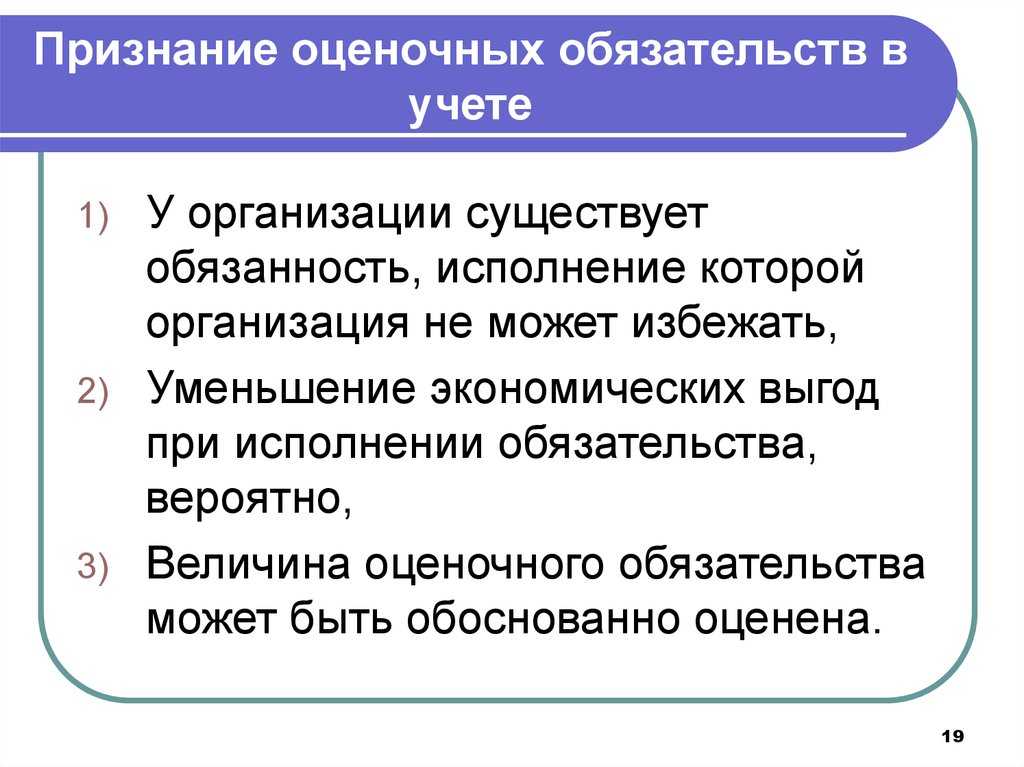

В соответствии с п. 5 ПБУ 8/2010, оценочное обязательство признается в бухгалтерском учете при одновременном соблюдении нескольких условий.

Условие первое – неизбежность. У организации существует обязанность, явившаяся следствием прошлых событий ее хозяйственной деятельности, исполнения которой невозможно избежать (п. 5 ПБУ 8/2010).

Условие второе – расход вероятен. Уменьшение экономических выгод организации, необходимое для исполнения оценочного обязательства, вероятно (п. 5 ПБУ 8/2010).

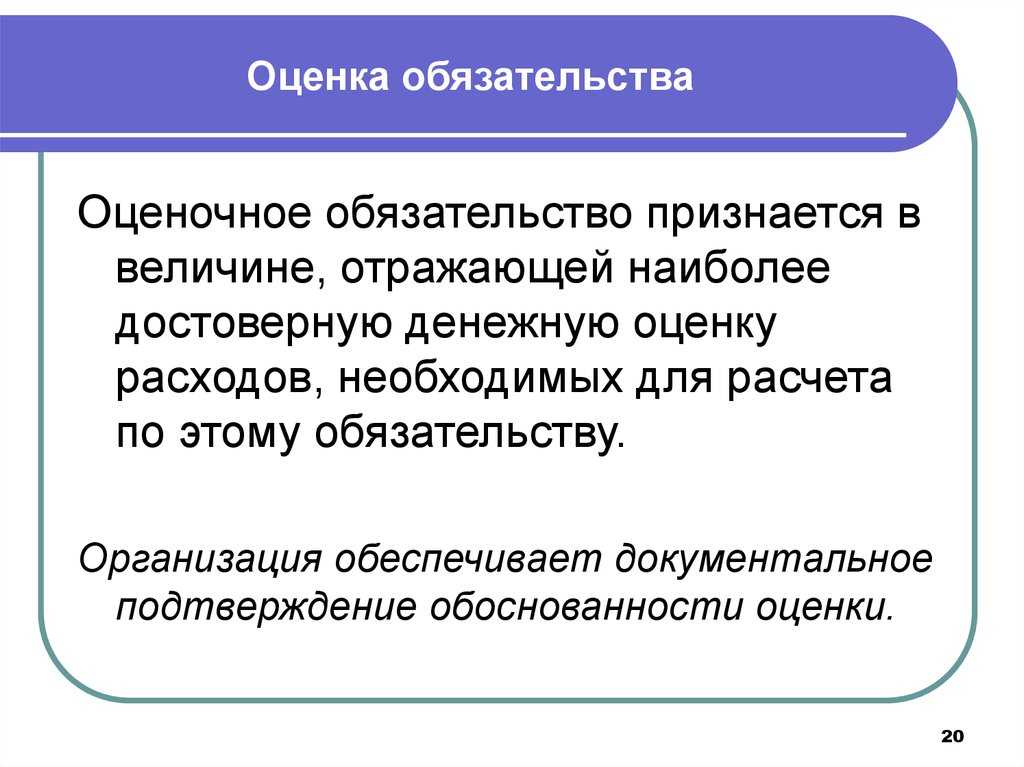

Условие третье – сумма возможного расхода может быть обоснованно оценена. Величина оценочного обязательства может быть обоснованно оценена (п. 5 ПБУ 8/2010).

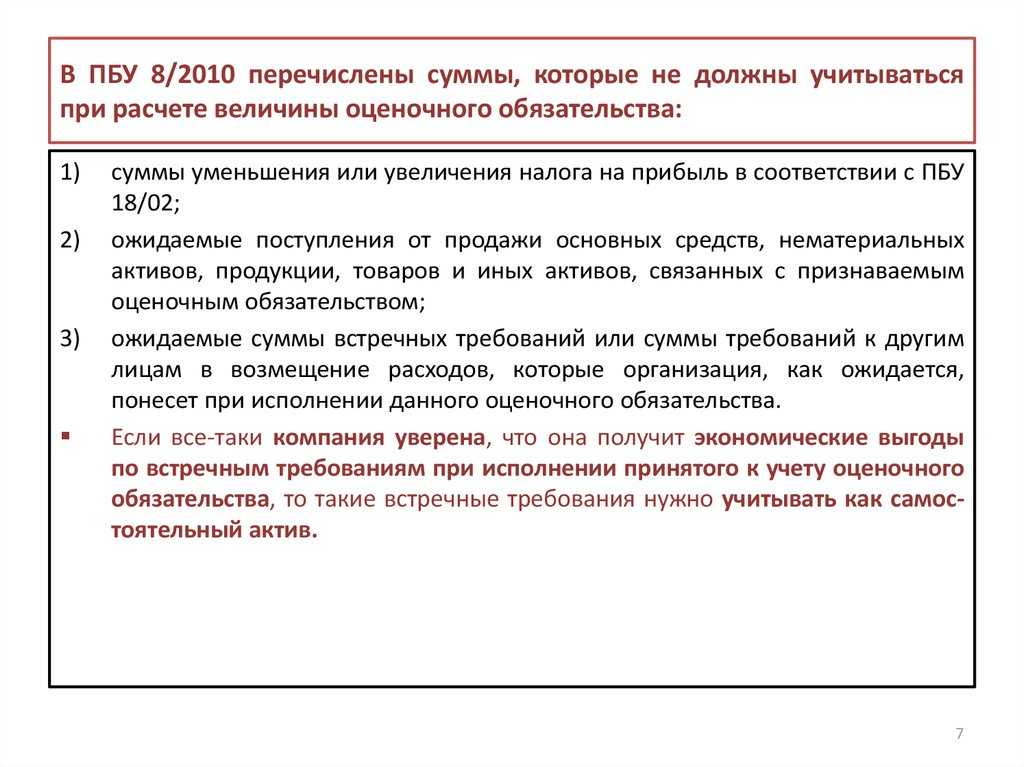

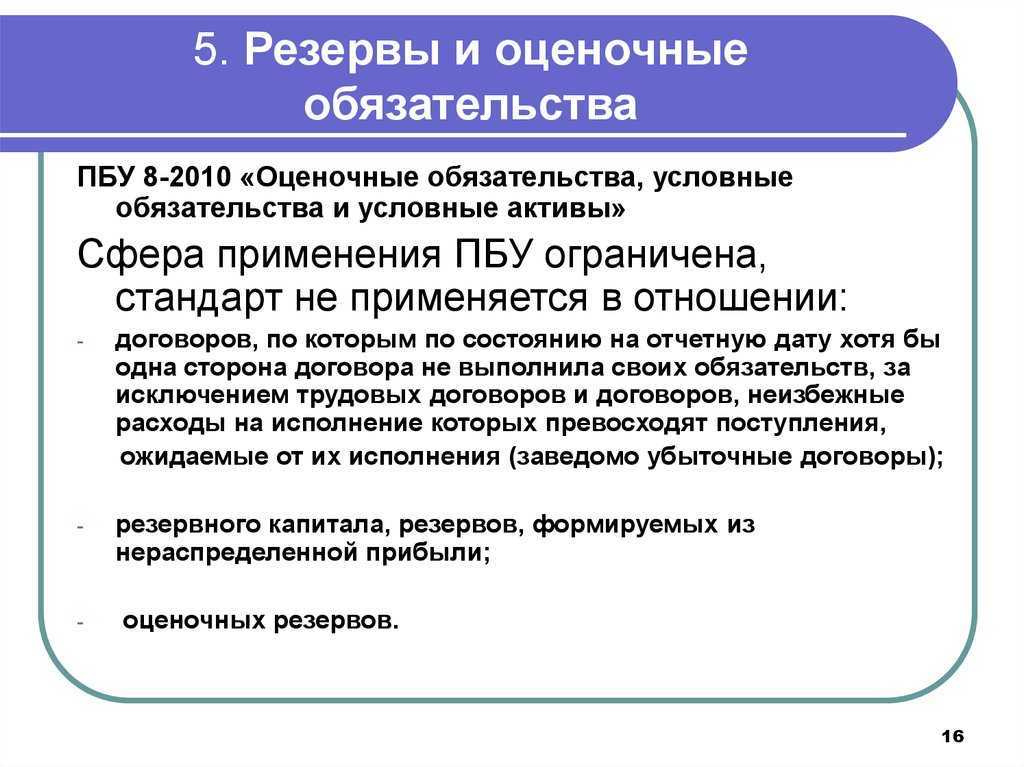

Обратите внимание: в соответствии с п. 2 ПБУ 8/2010, положение не применяется в отношении:. а) договоров, по которым по состоянию на отчетную дату хотя бы одна сторона договора не выполнила полностью своих обязательств, за исключением договоров, неизбежные расходы на исполнение которых превосходят поступления, ожидаемые от их исполнения (далее — заведомо убыточные договоры)

Не является заведомо убыточным договор, исполнение которого может быть прекращено организацией в одностороннем порядке без существенных санкций;

а) договоров, по которым по состоянию на отчетную дату хотя бы одна сторона договора не выполнила полностью своих обязательств, за исключением договоров, неизбежные расходы на исполнение которых превосходят поступления, ожидаемые от их исполнения (далее — заведомо убыточные договоры). Не является заведомо убыточным договор, исполнение которого может быть прекращено организацией в одностороннем порядке без существенных санкций;

б) резервного капитала, резервов, формируемых из нераспределенной прибыли организации;

в) оценочных резервов;

г) сумм, которые оказывают влияние на величину налога на прибыль организаций, подлежащего уплате в следующем за отчетным или в последующих отчетных периодах, учитываемых в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Умозрительность положений ПБУ 8/2010 подводит нас к необходимости планирования и оценки событий, которые еще не наступили в хозяйственной деятельности организации, но непременно наступят с течением времени.

В соответствии с п. 3 ПБУ 8/2010, положение может не применяться субъектами малого предпринимательства, за исключением субъектов малого предпринимательства — эмитентов публично размещаемых ценных бумаг.

Обратите внимание: предприятия, являющиеся субъектами малого предпринимательства (за исключением субъектов малого предпринимательства — эмитентов публично размещаемых ценных бумаг), должны отразить в учетной политике организации информацию о том, будут ли они вести учет оценочных обязательств в соответствии с ПБУ 8/2010 или воспользуются правом не применять Положение

Инвентаризация оценочных обязательств

Налогоплательщики, формирующие резервы (в том числе и по ОО), обязаны проводить их инвентаризацию по состоянию на 31 декабря отчётного года. Цель инвентаризации — проверить:

- обоснованность признания ОО;

- правильность проведённой оценки их стоимости;

- правильность доначисления процентов по ОО, рассчитываемых по дисконтируемой стоимости.

По итогам инвентаризации резервов ОО составляется приказ с одним из следующих решений:

- увеличить резервы с отнесением на расходы по основным или прочим видам деятельности;

- уменьшить резервы с отнесением на прочие расходы;

- оставить резервы без изменений;

- списать резервы полностью с дальнейшим их включением в состав прочих доходов.

Нужно ли отражать оценочные обязательства в налоговом учете?

Отсутствие сведений об ОО в налоговом учете – это не ошибка. Резервы можно не указывать, так как они не влияют на размер начисляемых налогов. Данная информация не потребуется налоговым органам. Зато она пригодится банковским учреждениям, к которым обращается предприятие, или его инвесторам.

Резюме

Оценочные обязательства предполагают создание резерва. Обязательства, чтобы они были признаны оценочными, должны соответствовать ряду условий. Главные признаки – невозможность определить точные суммы начислений и сроки их погашения. Обязательства должны быть неотвратимыми. К примеру, они появляются на основании договоров с сотрудниками. Если обязательство не отвечает установленным требованиям, то учитывается оно в другом порядке. ОО фиксируются только в бухучете. Указывать их в налоговой декларации не нужно, так как предполагаемые расходы на размер налогов не влияют. Их появление в учете является обязательным.

В чем различия между ПБУ 8/2010 и ПБУ 8/01

Да-да, в российском бухучете уже седьмой год необходимо использовать оценку по приведенной (дисконтированной) стоимости. Небольшой инсайд: в 2020 г. планируется вступление в силу ФСБУ «Дебиторская и кредиторская задолженности (включая долговые затраты)», который распространит такую оценку на всю долгосрочную дебиторку и кредиторку.

Нужно ли нам формировать резервы по оценочным обязательствам, если наша компания относится к малому бизнесу?

Условные обязательства и условные активы не признаются в бухгалтерском учете. Информация об условных обязательствах и условных активах раскрывается в бухгалтерской отчетности в соответствии с настоящим Положением. III. Определение величины оценочного обязательства 15.

В случае если организация имеет солидарное с другими лицами обязательство, оценочное обязательство признается в той части, в которой существует вероятность уменьшения экономических выгод организации, при соблюдении условий, предусмотренных пунктом 5 настоящего Положения.

Новые виды операций для учета оценочных обязательств, резервов и отпусков

В документ Отражение зарплаты в бухучете для дальнейшего формирования в бухгалтерской программе проводок по списанию накопленных ранее обязательств и резервов добавлены следующие виды автоматических операций:

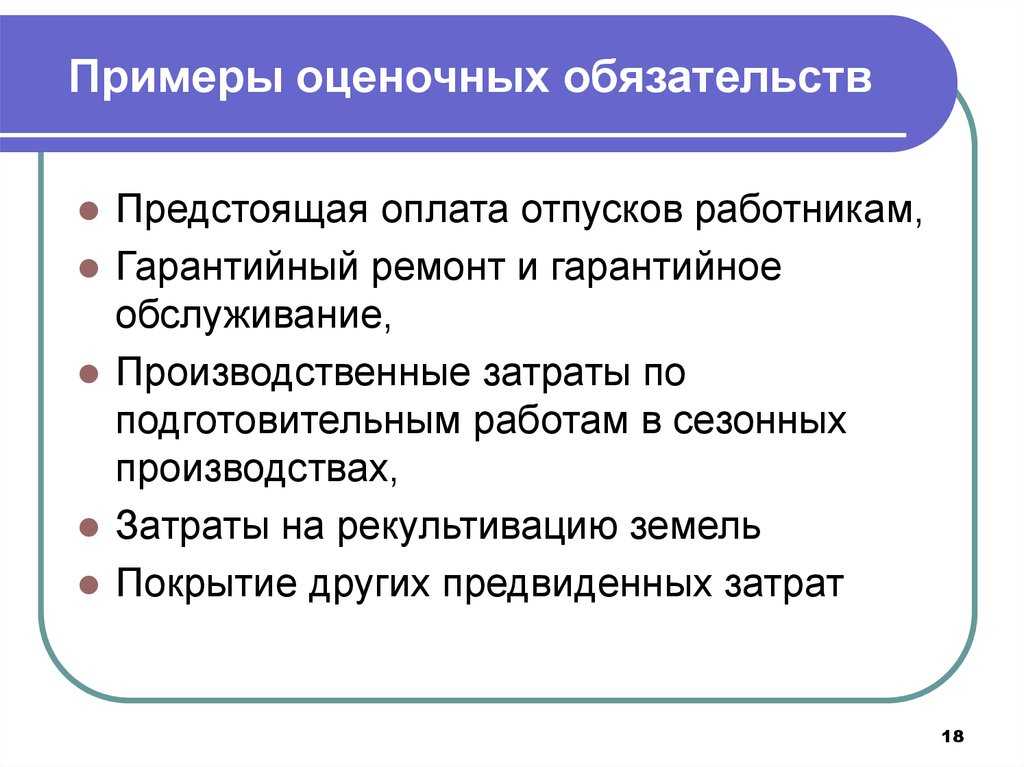

- ежегодный отпуск за счет оценочных обязательств — для отражения отпускных, начисляемых в счет ранее сформированных в бухгалтерском учете обязательств. Таким суммам в бухгалтерской программе может соответствовать проводка, например, в корреспонденции с 96 счетом;

- ежегодный отпуск — для отражения отпускных, не покрытых сформированными ранее обязательства. Таким суммам в бухгалтерской программе может соответствовать проводка, например, в корреспонденции со счетом затрат;

- компенсация ежегодного отпуска за счет оценочных обязательств — для отражения компенсации ежегодного отпуска, начисляемой в счет сформированных в бухгалтерском учете обязательств. Таким суммам может соответствовать проводка, например, в корреспонденции с 96 счетом;

- компенсация ежегодного отпуска — для отражения компенсации ежегодного отпуска, для которой сформированных ранее обязательств оказалось недостаточно. Таким суммам в бухгалтерской программе может соответствовать проводка, например, в корреспонденции со счетом затрат.

Если резервы формируются и в налоговом учете, то их суммы могут отличаться от сумм, отраженных в бухгалтерском учете. В этом случае отпуск может отражаться также по видам операций:

- ежегодный отпуск за счет оценочных обязательств и резервов — для отражения отпускных, начисляемых в счет ранее сформированных в бухучете обязательств и накопленных в налоговом учете резервов;

- ежегодный отпуск за счет резервов — для отражения отпускных, начисляемых в счет ранее накопленных резервов в налоговом учете.

В налоговом учете компенсация ежегодного отпуска за счет резерва не отражается.

Какие правила использовать по выбору

Послаблениями можно воспользоваться, а можно и нет – о выборе нужно прописать в учетной политике.

Отражать изменения учетной политики малые предприятия вправе перспективно, то есть без отражения корректировок показателей бухгалтерской отчетности за прошлые периоды (п.15.1 ПБУ 1/2008 «Учетная политика организации).

С 2022 года становятся обязательными к применению 3 новых ФСБУ: ФСБУ 6/2020 «Основные средства», неразрывно связанный с ним ФСБУ 26/2020 «Капитальные вложения» и ФСБУ 25/2018 «Бухгалтерский учет аренды». Они тоже содержат специальные положения для тех, кто вправе вести упрощенный бухучет.

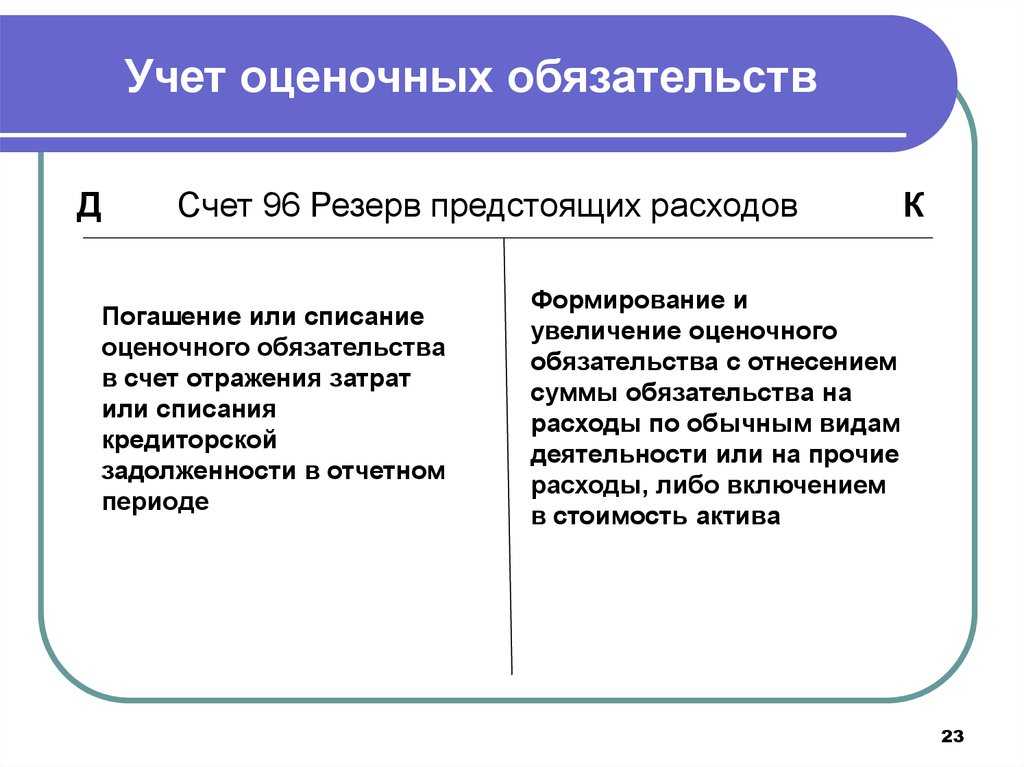

Учет оценочных обязательств

Оценочные обязательства фиксируются на счете 96 «Резервы предстоящих расходов». Отражаться сумма может как в перечне конкретных расходов (к примеру, траты на ремонт по гарантии»), так и в списке прочих расходов.

Проводки начисления ОО будут выглядеть следующим образом:

ДТ 20 (23, 25, 26, 44) КТ 96 «Резервы предстоящих расходов»

Погашение обязательств будет отражено следующим образом:

ДТ 96 «Резервы предстоящих расходов» КТ 10, 76, 70, 90

Выбранные счета определяются проведенной операцией.

Пример

Предприятие участвует в судебных тяжбах. Ожидается, что ему придется выплачивать 80 000 рублей. Отражено это будет следующим образом:

ДТ 76 «Расчеты с разными дебиторами и кредиторами» КТ 96 «Резервы предстоящих расходов»

Было получено решение суда. Расчеты предприятия не оправдались. Организации нужно будет выплатить 100 000 рублей. Операцию можно отразить следующим образом:

- Погашение ОО: ДТ 96 «Резервы предстоящих расходов» КТ 76 «Расчеты с кредиторами», субсчет «Расчеты по претензиям». Указывается сумма операции: 20 000 рублей.

- Сумма, которую нужно доплатить: ДТ 91 «Прочие доходы и расходы», субсчет «Прочие расходы» КТ 76, субсчет «Расчеты по претензиям». Указывается сумма, которую требуется доплатить: 20 000 рублей.

Все указываемые проводки должны быть подтверждены первичной документацией. Из учета можно ясно понять, какие именно операции были осуществлены.

Упрощенный учет аренды у арендатора

Новый ФСБУ25/2018 «Бухгалтерский учет аренды» устанавливает отдельные правила для арендаторов и арендодателей.

Начнем с того, что при переходе на новый стандарт вместо ретроспективного пересчета арендатор вправе применить упрощенный порядок признания и оценки права пользования активом (ППА) и обязательства по аренде. То есть организация по каждому договору аренды единовременно признает на 31 декабря 2021 года ППА и обязательство по аренде с отнесением разницы на нераспределенную прибыль. Это общее правило.

Если арендатор, который вправе применять упрощенные способы учета, должен отражать право пользования активом и обязательство по аренде, то он может применить такие упрощения:

- рассчитывать фактическую стоимость права пользования активом как сумму первоначальной оценки обязательства по аренде и арендных платежей, осуществленных на дату предоставления предмета аренды или до такой даты. В этом случае все иные затраты, обычно включаемые в фактическую стоимость, признаются расходами по обычным видам деятельности текущего периода (п. 13 ФСБУ 25/2018, п. 5 ПБУ 10/99);

- первоначально оценивать обязательство по аренде как сумму номинальных величин будущих арендных платежей на дату оценки (п. 14 ФСБУ 25/2018).

Кроме того, к определенным договорам арендатор, в том числе имеющий право на упрощенный учет, может применять упрощенный порядок учета аренды по ФСБУ 25/2018 (п. 11 и 12 ФСБУ 25/2018).

Это послабление допускается к договорам, по которым одновременно выполняются следующие условия:

В этом случае арендные платежи признаются в качестве расхода равномерно в течение срока аренды.

Возникновение оценочных обязательств

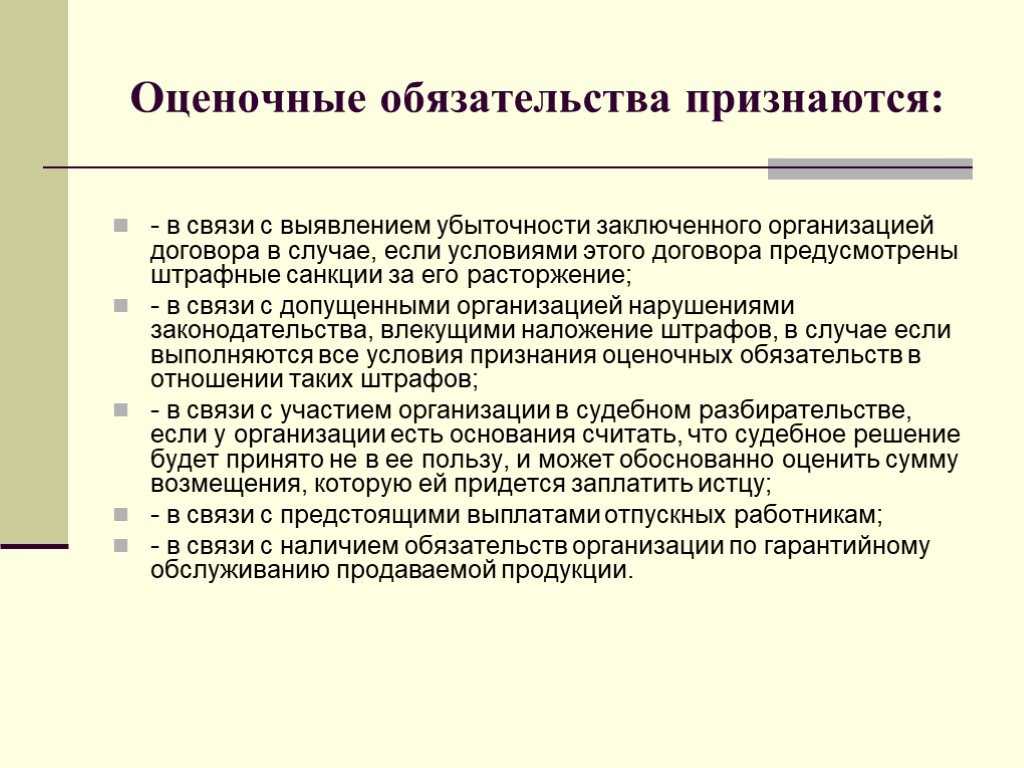

Оценочные обязательства могут появиться вследствие следующих факторов:

- Решения суда или договоренности с соответствующими условиями. К примеру, компания заключает со своими клиентами договор, по которому, в случае оказания услуг с недостаточным качеством, деньги будут возвращены. Обычно претензии у клиентов возникают, поэтому имеет смысл создать резерв. Это будут именно оценочные обязательства, так как существует высокая вероятность в их появлении, но точная сумма неизвестна.

- Действия, не зафиксированные в юридических документах, но обязывающие компанию к определенным обязательствам. К примеру, магазин вывесил объявление о том, что он возвращает деньги покупателям, если купленная продукция окажется некачественной. Несмотря на то, что юридически это обязательство никак не оформлено, магазин несет его последствия в связи с публичным заявлением.

- Сформирован резерв на проведение реструктуризации. Создавать его можно только при наличии следующих условий: имеется план реструктуризации, о процедуре уведомлены заинтересованные лица.

- Был заключен заведомо невыгодный договор. Руководители предприятия уверены, что понесут в связи с ним убытки. ОО нужно отразить в бухучете в том же месяце, в котором оформлен договор.

Каковы особенности инвентаризации оценочных обязательств?

Оценочные обязательства указываются в учете только при наличии условий:

- Финансовые обязательства невозможно избежать. К примеру, компания арендует помещение, которое, по договору аренды, нужно отремонтировать. Пока ремонтные работы еще не проводятся, но избежать их не получится.

- Вероятность возникновения расходов превышает 50%.

- Есть сведения, которые позволяют оценить затраты на исполнение обязательства.

Для формирования резерва должны присутствовать все перечисленные условия. Если одно из них не выполняется, признается условное обязательство. Данный показатель не нужно фиксировать в учете. Он прописывается в пояснениях к отчету.

Упрощенный учет для малых предприятий

Применять упрощенное ведение бухучета и предоставление бухгалтерской отчетности могут малые предприятия, отвечающие ряду требований .

К чему сводится упрощение отчетности, прописано в приказе Минфина от 2 июля 2010 г. № 66н.

- Бухгалтерский баланс, отчет о финансовых результатах и отчет о целевом использовании средств содержат сокращенный объем показателей. В приложениях к ним приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

- Отчеты об изменениях капитала и о движении денежных средств необходимо составлять, только если они содержат информацию, без которой невозможна оценка финансового положения или финансовых результатов деятельности.

Упрощение учета достигается через полное освобождение или сокращенное применение бухгалтерских стандартов.

Учет оценочных обязательств и резервов по отпускам в «1С:Бухгалтерии 8» ред. 3.0

Начиная с версии 3.0.39 программы «1С:Бухгалтерия 8» ред. 3.0 в план счетов бухгалтерского учета, включенный в конфигурацию, внесены изменения. К счету 96 «Резервы предстоящих расходов» добавлены субсчета для организации учета оценочных обязательств по оплате предстоящих отпусков расходов по вознаграждениям работников:

- счет 96.01 «Оценочные обязательства по вознаграждениям работникам» — предназначен для обобщения информации об оценочных обязательствах по вознаграждениям работникам и страховым взносам, начисленным на суммы этих вознаграждений;

- счет 96.01.1 «Оценочные обязательства по вознаграждениям» — предназначен для обобщения информации об оценочных обязательствах по вознаграждениям работникам;

- счет 96.01.2 «Оценочные обязательства по страховым взносам» -предназначен для обобщения информации об оценочных обязательствах по страховым взносам, начисленным на суммы вознаграждений работникам;

- счет 96.09 «Резервы предстоящих расходов прочие» — предназначен для обобщения информации о прочих оценочных обязательствах.

Для использования возможности автоматического формирования оценочных обязательств (резервов) в «1С:Бухгалтерии 8» (ред. 3 0) достаточно установить флаг Формировать резерв отпусков в форме настроек учета зарплаты (рис. 4).

Рис. 4. Настройки учета зарплаты

При синхронизации данных с программой «1С:Зарплата и управление персоналом 8» (ред. 3.0) в «1С:Бухгалтерии 8» (ред. 3.0) автоматически создаются документы вида:

- Отражение зарплаты в бухучете (доступны в разделе Зарплата и кадры). После проведения документов данного вида формируются проводки по начислению зарплаты и других выплат работникам, страховых взносов, НДФЛ, а также проводки по начислению отпускных и страховых взносов с отпускных за счет оценочных обязательств в бухгалтерском учете и за счет резервов в налоговом учете;

- Начисление оценочных обязательств по отпускам (доступны из обработки Закрытие месяца). После проведения документов данного вида формируются проводки по начислению оценочных обязательств и резервов по отпускам с учетом начисленных страховых взносов.

На рис. 5 представлен документ программы Отражение зарплаты в бухучете за апрель 2015 года

Обращаем внимание, что при синхронизации с программой «1С:Зарплата и управление персоналом 8» (ред. 3.0) закладка Выплата отпусков за счет оценочных обязательств не отображается

Рис. 5. Документ «Отражение зарплаты в бухучете»

Поскольку начисленная сумма отпускных за апрель не превышает сформированную на этот момент сумму оценочных обязательств и сумму резервов, то разниц между данными бухгалтерского и налогового учета не возникает (рис. 6).

Рис. 6. Проводки по начислению отпуска и страховых взносов за счет оценочных обязательств (резервов)

На рис. 7 представлен документ Начисление оценочных обязательств по отпускам за апрель 2015 года

Обращаем внимание, что при синхронизации с программой «1С:Зарплата и управление персоналом 8» (ред. 3.0) закладки Оценочные обязательства (по сотрудникам) и Расчет оценочных обязательств по отпускам не отображаются

Рис. 7. Документ «Начисление оценочных обязательств по отпускам»

Поскольку методика расчета оценочных обязательств и резервов отличается, то ежемесячно возникают вычитаемые (рис. ![]() или налогооблагаемые временные разницы между данными бухгалтерского и налогового учета, на основании которых при выполнении регламентной операции Расчет налога на прибыль будут признаваться или погашаться отложенные налоговые активы и обязательства.

или налогооблагаемые временные разницы между данными бухгалтерского и налогового учета, на основании которых при выполнении регламентной операции Расчет налога на прибыль будут признаваться или погашаться отложенные налоговые активы и обязательства.

Рис. 8. Проводки по начислению оценочных обязательств и резервов

Редкие оценочные обязательства

При покупке определенных видов долгосрочных активов, организации должны ликвидировать эти активы по окончании срока их полезного использования и определить к восстановлению площадь, указанную под эти активы.

Согласно ФСБУ 5/2019 (подп. «г» п. 11), который применяется с начала 2021 г., оценочное обязательство по демонтажу ОС, утилизации и восстановлению окружающей среды включаем в фактическую стоимость запасов.

С начала 2022 г. вступает в действие ФСБУ 26/2020 «Капитальные вложения». Этот документ определяет: когда компания обязана организовать демонтаж, утилизацию ОС и расходы по таким процессам возможно корректно оценить, в бухгалтерском учете нужно признать оценочное обязательство, которое называется ликвидационным. Стоимость ликвидационного обязательства включают в фактические расходы на капвложения.

Нет необходимости признавать ликвидационное обязательство, если:

-

Компания избежала расходов на приобретение актива.

-

Расходы не способствуют уменьшению экономических выгод компании.

-

Расходы не подлежат обоснованной оценке.

Если для работ по ликвидации негативного последствия создания ОС установлены сроки до окончания строительства или непосредственно после него, то их стоимость включают в фактические затраты на капитальные вложения в обычном порядке. Если невозможно определить срок работ, стоимость формируем способом создания оценочного обязательства.

Чтобы признать в бухгалтерском учете оценочное обязательство, нужно:

-

уточнить величину оценочного обязательства;

-

уточнить ставку дисконтирования;

-

посчитать приведенную стоимость оценочного обязательства;

-

сформировать соответствующие бухгалтерские проводки.