Экономическое содержание

Инструкция по бухгалтерским счетам устанавливает три категории по данному признаку. В методическом материале приводятся особенности отражения информации по ним. В частности:

- Счета хозяйственных средств характеризуют состояние средств на определенную дату. Эти счета все активные. Они имеют дебетовое сальдо. Ведение аналитического учета осуществляется в денежном и натуральном выражении по каждому виду средств. Кредитовый оборот показывает расход, а дебетовый — поступление.

- Счета по источникам хозяйственных ср-в отражают состояние на определенную дату. Эти статьи формируют пассив баланса. Инструкция по применению бухгалтерских счетов предусматривает отражение сведений отдельно на каждый источник, как правило, в денежном выражении. Увеличение показывается по кредиту, расход — по дебету; сальдо — кредитовое.

- Счета по финансовым результатам и хозяйственным процессам необходимы для обеспечения контроля над процессами снабжения (заготовления), производства и продажи. Эти статьи включены в актив баланса.

Классификация по порядку счетов

Классифицируются счета бух учета по порядку на:

- Синтетические.

- Аналитические (субсчета).

Синтетические счета отражают обобщённые сведения об объектах учёта. Их номера, названия и назначения используют только в соответствии с ПСБУ. В каждом из восьми разделов плана счетов есть пустые номера. При согласовании с Минфином РФ организации могут добавить на их место синтетический счёт.

Пример синтетических счетов: 01 «Основные средства», 08 «Вложения во внеоборотные активы», 10 «Материалы» и т. д. В общем, все счета в ПСБУ от 01 до 99.

Аналитические счета детально отображают показатели синтетических счетов.Например, к счёту 10 «Материалы» можно открыть субсчёт 10.08 «Строительные материалы». На данном субсчёте разрешено открыть дополнительные аналитические счета «Древесина», «Металлы», «Лакокрасочные материалы» и т.д. Главное, чтобы компании было удобно вести аналитический учёт.

В бухучёте субсчета можно:

- Добавлять или удалять.

- Объединять или разделять.

- Переименовывать.

Важно только всё зафиксировать в учётной политике и рабочем плане счетов организации. Также при использовании бухгалтерских программ нужно при каждом обновлении их версий отслеживать, чтобы субсчёт был назван именно так, как принято в организации — если нет, вносить в программу корректировки

Также при использовании бухгалтерских программ нужно при каждом обновлении их версий отслеживать, чтобы субсчёт был назван именно так, как принято в организации — если нет, вносить в программу корректировки.

Отметим, что лучше не переименовывать субсчета, которые есть в ПСБУ, а вводить новые.

Понятие и необходимость применения классификации бухгалтерских счетов

В процессе осуществления хозяйственной деятельности в каждом предприятии происходит движение хозяйственных средств, которое находит отображение на синтетических и аналитических счетах. При ведении учета нужно определить, какие произойдут изменения в средствах предприятия при осуществлении хозяйственных операций, а также указать какие синтетические счета применяются для отображения этих операций. Для того, чтобы правильно использовать счета бухгалтерского учета нужно четко знать назначение каждого синтетического счета, его экономическое содержание и структуру. Для упорядочения счетов с этой целью применяют классификацию бухгалтерских счетов.

Определение 1

Классификация счетов – это такая структурная группировка бухгалтерских счетов по существенным признакам, которая позволяет обеспечить сводимость и сопоставимость соответствующих показателей.

Статья: Классификация бухгалтерских счетов

Найди решение своей задачи среди 1 000 000 ответов

Классификация синтетических счетов позволяет определить смысловую (экономическую) нагрузку каждого синтетического и аналитического счета.

6.6. Сопоставляющие счета

С помощью сопоставляющих счетов сравниваются две оценки и

выявляется результат финансовой деятельности (доходы или расходы).

Примером сопоставляющих счетов могут служить счета 90 «Продажи» и 91

«Прочие доходы и расходы».

| Д | К |

|---|---|

| Оборот | Оборот |

| 1. Полная фактическая себестоимость проданной продукции (90) | 1. Выручка от проданной продукции (90) |

| 2. Выручка от продажи имущества, стоимость материальных ценностей, поступивших после выбытия по рыночным ценам (99) |

2. Остаточная стоимость выбывших объектов основных средств, расходы, связанные с ними (99) |

| 3. Балансовая стоимость выбывших ценностей и расходы, связанные с ними (товарно-материальные ценности, валютные ценности, ценные бумаги и др.) (91) |

3. Выручка от реализации ценностей (91) |

Решение

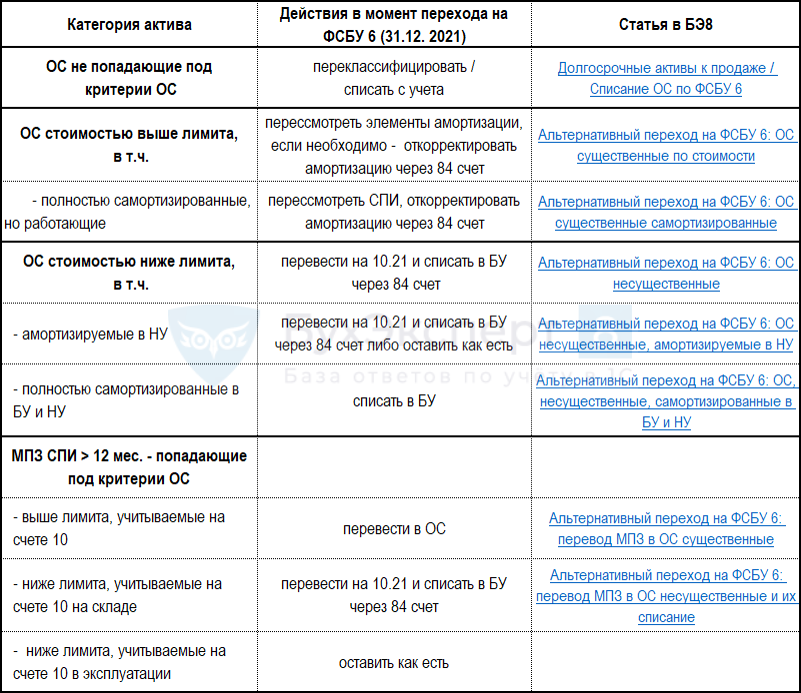

1. Обязательным условием переклассификации внеоборотного актива в долгосрочный актив к продаже является факт неиспользования этого актива на момент переклассификации при наличии решения о его продаже и подтверждении того, что его использование в будущем не предполагается (принято соответствующее решение руководства, начаты действия по подготовке актива к продаже, заключено соглашение о продаже, другое). При этом факт прекращения использования внеоборотного актива не является обязательным событием, которое должно произойти, чтобы этот актив классифицировался как долгосрочный актив к продаже. Также для этой цели не обязательно, чтобы решение о продаже актива явилось первопричиной прекращения его использования.

2. Незавершенные капитальные вложения классифицируются как долгосрочный актив к продаже, если организация приняла решение о продаже незавершённого объекта, прекратила действия по осуществлению дальнейших капитальных вложений (за исключением действий, необходимых для подготовки объекта к продаже) и имеет подтверждение того, что завершение капитальных вложений и последующая эксплуатация объекта не предполагаются.

3. Готовый к использованию, но не введенный в эксплуатацию объект основных средств классифицируется как долгосрочный актив к продаже, если организация приняла решение о его продаже и имеет подтверждение того, что использование объекта в будущем не предполагается.

4. В случае если использование внеоборотного актива было приостановлено или прекращено по причинам иным, чем принятие решения о его продаже, но впоследствии принято решение о его продаже, такой актив переклассифицируется в долгосрочный актив к продаже при наличии подтверждения того, что возобновление использования этого объекта не предполагается.

Понятие счетов бухгалтерского учета

Для ведения бухгалтерского учета необходим некий инструмент. Этим инструментом являются счета бухгалтерского учета, которые как раз и позволяют регистрировать любую хозяйственную операцию в денежном выражении.

Бухгалтерский учёт — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах и капитале организации и их изменениях путём сплошного, непрерывного и документального отражения всех хозяйственных операций.

Каждая хозяйственная операция отражается одновременно на двух счетах бухгалтерского учета следующим образом: одна запись обозначает выбытие определенной денежной суммы (кредит), а вторая – поступление (дебет) этой же суммы, но уже в другом месте или другому владельцу. Такая система регистрации называется методом двойной записи, а впервые ее применение описал итальянский математик, францисканский монах Лука Пачоли в 1494 г. в книге, одна из частей которой называлась «Трактат о счетах и записях».

При использовании метода двойной записи между двумя счетами возникает взаимосвязь, которая называется корреспонденцией, а сами счета – корреспондирующими.

Счет бухгалтерского учета — это способ текущего взаимосвязанного отражения и группировки имущества по составу и размещению, по источникам его образования, а также хозяйственных операций по качественно однородным признакам, выраженным в денежных, натуральных и трудовых измерителях.

Для каждой однородной группы имущества и источников его образования используется отдельный счёт, где отражается остаток (сальдо) данной группы на начало учётного периода и все изменения, вызванные произведёнными хозяйственными операциями. Как упоминалось ранее, каждый счёт имеет две стороны: дебет и кредит. Сумма всех операций, отражённых по дебету счёта, называется дебетовым оборотом; сумма всех операций, отражённых по кредиту, — кредитовым оборотом. Результат соизмерения остатка (сальдо) на начало учетного периода, дебетовых и кредитовых оборотов определяется как остаток (сальдо) по счёту на конец учетного периода. Именно на основании этих остатков и формируется бухгалтерский баланс.

Бухгалтерский баланс – одна из основных форм бухгалтерской отчетности, которая характеризует имущественное и финансовое состояния организации в денежной оценке на отчётную дату

Баланс состоит из актива и пассива. В активе сгруппированы хозяйственные средства по составу и размещению, а в пассиве — источники образования средств. Особенностью баланса является равенство итогов актива и пассива.

Разнообразие и многочисленность объектов бухгалтерского учета вызывает необходимость применения большого количества различных счетов. Для правильного применения счетов бухгалтерского учета используются следующие классификации:

по отношению к бухгалтерскому балансу (балансовые и забалансовые, а балансовые подразделяются на активные, пассивные и активно-пассивные);

- по степени детализации получаемых показателей (синтетические, субсчета, аналитические);

- по назначению и структуре счетов (основные, регулирующие и операционные);

- по экономическому содержанию (счета учета хозяйственных средств, счета учета хозяйственных процессов, счета учета источников образования средств) и т.д.

Систематизированный перечень бухгалтерских счетов содержится в Плане счетов.

Ответы по результатам тестирования для программированного контроля

| Номер и название главы | Номер вопроса | Номер правильного ответа |

|---|---|---|

| Глава 6. Классификация счетов | 1 | 2 |

| 2 | 3 | |

| 3 | 3 | |

| 4 | 2 | |

| 5 | 4 | |

| 6 | 4 | |

| 7 | 2 | |

| 8 | 2 | |

| 9 | 2 | |

| 10 | 4 | |

| 11 | 4 | |

| 12 | 1 | |

| 13 | 4 | |

| 14 | 4 |

Я.В.Соколов, В.В.Патров,

Н.Н.Карзаева. Новый План счетов и основы ведения бухгалтерского

учета. — М.: Финансы и статистика, 2003. С.610 (дается другая

классификация счетов на форзаце книги).

Общехозяйственные расходы

согласно принятой учетной политике могут списываться в дебет счета 90.

Списание с бухгалтерского

баланса убытка отчетного года отражается по кредиту счета 84

«Нераспределенная прибыль (непокрытый убыток» в дебет счетов: 80

«Уставный капитал» — при доведении величины уставного капитала до

величины чистых активов организации; 82 «Резервный капитал» — при

направлении на погашение убытка средств, резервного капитала; 75

«Расчеты с учредителями» — при погашении убытка простого товарищества за

счет целевых взносов его участников и др.

уход за лицом

Пользователь, раз уж ты добрался до этой строки, ты нашёл тут что-то

интересное или полезное для себя. Надеюсь, ты просматривал сайт в браузере Firefox,

который один правильно отражает формулы, встречающиеся на страницах. Если тебе понравился

контент, помоги сайту материально. Отключи, пожалуйста, блокираторы рекламы и нажми

на пару баннеров вверху страницы. Это тебе ничего не будет стоить, увидишь ты только

то, что уже искал или ищешь, а сайту ты поможешь оставаться на плаву.

Основные принципы регулирования бухучета

Рассмотрим базовые принципы, по которым осуществляется бухучет:

- Соответствие принятых стандартов реальным нуждам бухгалтеров и пользователей документации.

- Единство системы регулирования.

- Упрощение методов ведения бухучета, формирование упрощенной системы составления отчетности.

- Применение международных норм при утверждении стандартов на федеральном и отраслевом уровнях.

- Создание условий для использования принятых стандартов.

- Невозможность совмещения установления стандартов и осуществления надзора за их исполнением.

Система регулирования устанавливается главой 3 ФЗ «О бухучете».

Заполнение отчетности на примерах

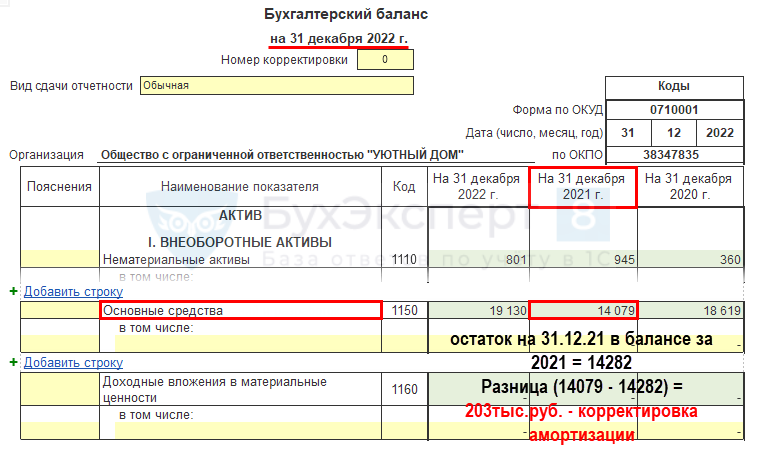

Разберем на примере, как разделить и отразить в отчетности отложенный налог, влияющий и не влияющий на бухгалтерскую прибыль или убыток.

Основное средство приняли к учету в декабре 2019 года. Первоначальная стоимость – 12 000 тыс. руб., срок полезного использования 60 месяцев.

За 12 месяцев 2020 года в бухучете начислили амортизацию в размере 2400 тыс. руб. Остаточная стоимость на 31 декабря 2020 года составила 9600 тыс. руб.

В налоговом учете признали расход в виде амортизационной премии – 360 тыс. руб. и за год начислили амортизацию в размере 2328 тыс. руб. Остаточная стоимость на 31 декабря 2020 года – 9312 тыс. руб.

На 31 декабря 2020 года организация провела переоценку в бухучете, в результате сумма дооценки составила 960 тыс. руб. После переоценки первоначальная стоимость основного средства в бухучете равна 13 200 тыс. руб., начисленная амортизация – 2 640 тыс. руб.

Данные по объекту на 31 декабря 2020 года представлены в таблице ниже.

| Показатель, тыс. руб. | Стоимость в бухучете | Стоимость в налоговом учете | Вычитаемая временная разница | Налогооблагаемая временная разница |

| Стоимость ОС без учета переоценки | 9600 | 9312 | – | 288 |

| Сумма переоценки | 960 | – | – | 960 |

Предположим, что организация считает текущий налог на прибыль на основании декларации. УР (УД), ПНР, ПНД не формирует. Отложенные налоги отражает на счете 99:

Дебет 99 субсчет «Отложенный налог на прибыль» Кредит 77

57 600 руб. (288 тыс. руб. × 20%) – сформировано ОНО;

Дебет 83 субсчет «Дооценка ОС» Кредит 77

192 000 руб. (960 тыс. руб. × 20%) – сформировано ОНО.

В отчете о финансовых результатах организация отразит ОНО двумя суммами – 57,6 тыс. руб. и 192 тыс. руб. Если первая сумма будет вместе с текущим налогом уменьшать прибыль до налогообложения, то вторая сумма будет уменьшать совокупный финансовый результат.

В бухгалтерском балансе организация отразит общую сумму ОНО на конец отчетного периода. При этом сумму дооценки она уменьшит на 192 тыс. руб. – сумму ОНО, возникшего в связи с дооценкой. Следовательно, по статье «переоценка» организация отразит сальдо по счету 83.

В бухгалтерском учете за 2021 год компания начислила амортизацию в размере 2640 тыс. руб., без учета переоценки – 2400 тыс. руб. Остаточная стоимость на 31 декабря 2021 года составила 7920 тыс. руб., без учета переоценки – 7200 тыс. руб.

В налоговом учете за 2021 год начислили амортизацию в размере 2328 тыс. руб. Остаточная стоимость на 31 декабря 2021 года составила 6984 тыс. руб.

Данные по объекту на 31 декабря 2021 года:

| Показатель, тыс. руб. | Стоимость в бухучете | Стоимость в налоговом учете | Вычитаемая временная разница | Налогооблагаемая временная разница |

| Стоимость ОС без учета переоценки | 7200 | 6984 | – | 216 |

| Сумма переоценки | 720 | – | – | 720 |

Организация уменьшила ОНО проводками:

Дебет 77 Кредит 99 субсчет «Отложенный налог на прибыль»

14 400 руб. (288 тыс. руб. – 216 тыс. руб.) – уменьшено ОНО;

Дебет 77 Кредит 83 субсчет «Дооценка ОС»

48 000 руб. (960 тыс. руб. – 720 тыс. руб.) – уменьшено ОНО.

В отчете о финансовых результатах организация отразит ОНО двумя суммами – 14, 4 тыс. руб. и 48 тыс. руб. На этот раз изменение ОНО будет со знаком «+», поскольку уменьшаете ранее сформированные показатели.

В бухгалтерском балансе сумма ОНО на конец отчетного периода уменьшится на 62,4 тыс. руб. (14,4 тыс. руб. + 48 тыс. руб.). При этом сумма дооценки увеличится на 48 тыс. руб. по сравнению с прошлым периодом. В дальнейшем увеличение дооценки будет происходить ежегодно на такую же сумму в результате уменьшения ранее сформированного ОНО и через три года достигнет величины 960 тыс. руб. Именно такая сумма дооценки и была первоначально отражена в бухучете в результате переоценки ОС.

Корреспонденция

Хозяйственная операция рассматривается в качестве задокументированного факта деятельности. Он оказывает влияние на денежное состояние предприятия. Отражение каждой операции осуществляется с использованием метода двойной записи на счетах бухучета. Она также именуется корреспонденцией. Двойная запись представляет собой отражение операции по дебету одной и кредиту другой статьи баланса. Кодировка с использованием счетов бухучета именуется бухгалтерской проводкой. Содержание операции, ее сумма, номер первичной документации, в соответствии с которой совершается запись, корреспонденция указываются в Журнале регистрации.

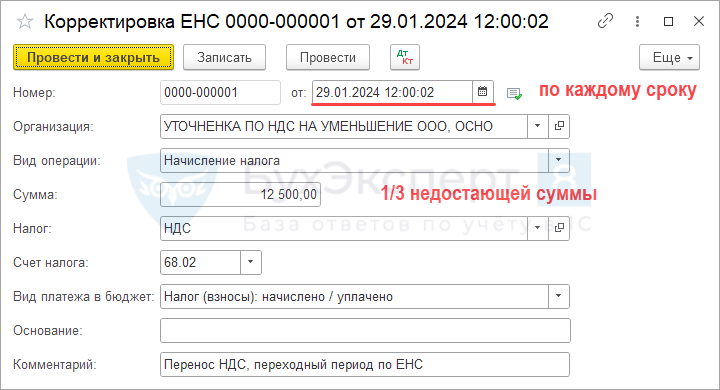

Как перенести НДС на ЕНС за 4 кв. 2023, если в нем были уточненки на уменьшение за предыдущие периоды?

Автоматизация операций учета ЕНС при корректировках ожидается.

На текущий момент можно отразить правки в 2024 документами:

- Корректировка ЕНС,

- Операция, введенная вручную.

Рег. операция Начисление налогов на единый налоговый счет за декабрь 2023 переносит НДС, начисленный к уплате за 4 кв., за минусом уже перенесенной суммы уточненки на уменьшение.

В результате:

- по Дт счета 68.02 — остаток в размере уточненки;

- формируется неверные суммы обязанности по каждому сроку уплаты в 1 кв. 2024.

Недостающую сумму НДС к уплате перенесите документом Корректировка ЕНС по каждому сроку уплаты отдельно.

При таком отражении операций обороты по счетам будут корректные и их будет удобно анализировать в 2024 году.

Примеры расчета ОНА и ОНО на счетах 83 и 84

При исправлении существенных ошибок временная разница может возникнуть только при одновременном выполнении двух условий: ошибка есть только в бухучете и ее исправили через счет 84.

Например, организация неправильно определила срок полезного использования основного средства в бухучете и неправильно начисляла амортизацию по нему в течение прошлого года. Вместо 1000 тыс. руб. за год амортизация была начислена только на 600 тыс. руб.

Бухгалтер исправил ошибку в бухучете проводкой:

Дебет 84 Кредит 02

400 000 руб. – доначислена амортизация за прошлый год.

В налоговом учете никаких ошибок не было. Следовательно, из-за исправления ошибки возникнет вычитаемая разница, на основании которой бухгалтер сформирует ОНА:

Дебет 09 Кредит 84

80 000 руб. (400 тыс. руб. × 20%) – сформирован ОНА.

В дальнейшем организация уменьшает ОНА проводкой по дебету счета 99 и кредиту 09. Эта сумма ОНА все равно попадет на счет 84, но бухгалтеру не придется делать отдельный расчет по расчету временных разниц.

Тот же принцип применяйте при ретроспективном пересчете в связи с изменением учетной политики. Временные разницы возникнут, если пересчет касается только бухучета и затрагивает счет 84. Например, сейчас организации будут отражать те отложенные налоги, которые они должны доформировать в связи с новыми правилами. Их отразите по счету 84.

Учтите, что если способ формирования текущего налога организация вправе выбрать, то для отложенных налогов порядок учета не предусматривает никакой альтернативы. То есть в отношении дооценки отложенные налоги должны отражаться на счете 83, а при исправлении ошибок или при ретроспективном пересчете – на счете 84.

Временные разницы (ВР) – это доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по НП в другом или других отчетных периодах.

В отчетном периоде, когда возникают ВР между данными БУ и НУ, формируются отложенные налоговые активы (ОНА) и отложенные налоговые обязательства (ОНО).

Временные разницы подразделяются на вычитаемые (ВВР) и налогооблагаемые (НВР).

Вычитаемые временные разницы образуются, если какие-либо расходы в БУ уменьшают бухгалтерскую прибыль в отчетном периоде, а в НУ будут приняты только в следующих отчетных (налоговых) периодах.

Пример.

Малые предприятия вправе единовременно амортизировать основное средство (ОС), которое относится к хозяйственному инвентарю, а в НУ, если такое ОС удовлетворяет условиям амортизируемого имущества, оно будет амортизироваться в течение срока полезного использования. Таким образом, будет образована ВВР.

И в том отчетным периоде, когда возникают ВВР, формируются отложенный налоговый актив, который также исчисляется как произведение этой разницы на текущую ставку налога на прибыль.

Начисляется ОНА по дебету счета 09, погашается – по кредиту счета 09 в корреспонденции со счетом 68.04.2.

Налогооблагаемые ВР образуются, если в отчетном периоде налоговая база по НП уменьшается, а бухгалтерская прибыль будет уменьшена на эту сумму в следующих отчетных (налоговых) периодах.

Пример.

Если приобретено ОС, стоимость которого 60 000 руб., то в НУ оно амортизироваться не будет, а его стоимость будет сразу учтена в расходах текущего периода, а в БУ стоимость будет погашаться посредством амортизации в течение срока полезного использования.

В том отчетном периоде, когда возникает НВР, признаются отложенные налоговые обязательства.

Изменение величины ОНО рассчитывается как произведение НВР на ставку налога на прибыль, действующую на отчетную дату. Начисляется ОНО по дебету счета 77, погашается – обратной проводкой по кредиту счета 77 в корреспонденции со счетом 68.04.2.

Классификация по отношению к балансу

По отношению к балансу бух счета классифицируются на три группы:

- Активные.

- Пассивные.

- Активно-пассивные.

Активные счета используют для учёта активов. По дебету отражают увеличение, по кредиту — уменьшение. Сальдо может быть только дебетовым.

Пример: Организация «Арбуз и дыня» приобрела грузовик для перевозки фруктов. По дебету активного счёта 01 «Основные средства» будет отражено поступление транспорта в распоряжение организации. По кредиту другого активного счёта 50 «Касса» будут зафиксированы расходы на покупку грузовика.

Пассивные счета используют для учёта пассивов. По дебету отражают уменьшение обязательств, по кредиту — их увеличение. Сальдо может быть только кредитовым.

Пример: Организация «Арбуз и дыня» после покупки грузовика рассчитала амортизацию и отразила её по кредиту пассивного счёта 02 «Амортизация основных средств».

Спустя время компания решила избавиться от грузовика и использовать услуги доставки. Тогда после продажи транспорта амортизация спишется с дебета пассивного счёта 02 «Амортизация основных средств».

Активно-пассивные счета используют для учёта расчётов. Сальдо может быть как дебетовым, так и (или) кредитовым в зависимости от того, какая задолженность образуется.

Пример: Организация «Арбуз и дыня» сотрудничает с одним поставщиком по предоплате. В мае 2023 года компания сделала заказ и сразу перечислила аванс. Пока товар не будет доставлен на склад ООО «Арбуз и дыня», у компании на счёте 60 «Расчёты с поставщиками и подрядчиками» будет дебиторская задолженность в размере перечисленного аванса.Со вторым поставщиком «Арбуз и дыня» работает наоборот — сначала получает товар, потом платит. В июне 2023 года поставщик привёз товар на склад ООО «Арбуз и дыня». Пока компания не оплатит эту поставку, у неё на счёте 60 будет кредиторская задолженность в соответствующем размере.В первом случае счёт 60 «Расчёты с поставщиками и подрядчиками» выступает как активный, во втором — как пассивный. Поэтому в общем и является активно-пассивным счётом, так как всё зависит от условий сделки.

| Активные счета | Пассивные счета | Активно-пассивные счета |

|---|---|---|

| 01, 03, 04, 07, 08, 09, 10, 11, 19, 20, 21, 23, 25, 26, 28, 29, 41, 43, 44, 45, 46, 50, 51, 52, 55, 57, 58, 81, 94, 97 | 02, 05, 42, 59, 63, 66, 67, 70, 77, 80, 82, 83, 96, 98 | 14, 15, 16, 40, 60, 62, 68, 69, 71, 73, 75, 76, 79, 84, 86, 90, 91, 99 |

Классификация бухгалтерских счетов по строению

Бухгалтерские счета по строению подразделяются на:

-

активные счета;

-

пассивные счета;

-

активно-пассивные счета.

Активные бухгалтерские счета

Активный счет, как следует из его названия, — это бухгалтерский счет, который предназначен для учета активов организации. Увеличение объекта на активном счете отражается по дебету счета, а уменьшение –по кредиту счета. Например, поступление материалов в организацию учитывается по дебету активного счета 10 «Материалы». А списание денежных средств с расчетного счета отражается по кредиту активного счета 51 «Расчетные счета». Сальдо (остаток) на активных бухгалтерских четах может являться только дебетовым.

Пассивные бухгалтерские счета

Для учета пассивов организации (капитала, резервов и обязательств) предусмотрены пассивные счета. Увеличение обязательств на пассивном счете отражается по кредиту счета, а уменьшение показывается по дебету счета. Например, создание резервного капитала отражается по кредиту пассивного счета 82 «Резервный капитал», а уменьшение уставного капитала показывается по дебету пассивного счета 80 «Уставный капитал». Сальдо в этом случае только кредитовое.

Активно-пассивные бухгалтерские счета

Необходимо иметь в виду, что ряд бухгалтерских счетов не относится однозначно ни к активным, ни к пассивным. На активно-пассивных бухгалтерских счетах показывают расчеты с подрядчиками и поставщиками, заказчиками и покупателями, подотчетными лицами и другими кредиторами и дебиторами. Это, например, счет 60 «Расчеты с поставщиками и подрядчиками». По дебету этого счета может отражаться как уменьшение кредиторской задолженности (пассива), так и увеличение дебиторской задолженности (актива).

Аналогично, по кредиту счета 62 «Расчеты с покупателями и заказчиками» могут отражаться операции, ведущие к образованию как актива, так и пассива. Например, если организация приобрела товары (в учете организации данная операция отражается бухгалтерской записью: Дебет счета 41 «Товары» — Кредит счета 60), но еще не оплатила их, то по кредиту счета 60 у организации — покупателя формируется кредиторская задолженность по оплате товаров.

А если организация перечислила аванс поставщику (в учете организации данная операция отражается бухгалтерской записью: Дебет счета 60 – Кредит счета 51), то до момента поставки товарно-материальных ценностей по дебету счета 60 будет отражаться дебиторская задолженность.

В первом случае счет 60 «Расчеты с поставщиками и подрядчиками» выступает как пассивный, а во втором случае счет 60 «Расчеты с поставщиками и подрядчиками» является активным счетом.

Учитывая, что характер счета 60 «Расчеты с поставщиками и подрядчиками» зависит от конкретных хозяйственных условий, данный счет является активно-пассивным счетом.

При этом сальдо по активно-пассивным бухгалтерским счетам может являться как кредитовым, так и дебетовым, либо одновременно и тем, и другим.

Структура бухгалтерского счета

Счета бухгалтерского учета являются методом группировки отражения операций, пассива и актива.

Для каждого вида имущества, обязательства и операции открываются отдельные счета со своим наименованием и цифровым номером (шифром), которые соответствуют каждой статье баланса. Например 01 «Основные средства», 10 «Материалы», 20 «Основное производство», 50 «Касса», 51 «Расчетные счета», 99 «Прибыль и убытки», 80 «Уставный капитал» и др.

Каждый счет представляет собой двустороннюю таблицу. Левая сторона счета – дебет (от латинского «должен»), правая сторона – кредит (от латинского «верит»). Таким образом, на бухгалтерских счетах отражаются:

-

Дебетовый оборот. Он является суммой всех операций, которые отражаются в соответствующей части счета без начального сальдо.

-

Кредитовый оборот. Он представляет, соответственно, сумму операций, отраженных в кредите счета без начального остатка.

-

Сальдо на начало и конец периода. При этом сальдо на конец периода определяется по информации об исходном остатке и кредитовом и дебетовом оборотах.

Отметим, что для одних бухгалтерских счетов дебет означает увеличение, кредит – уменьшение. Для других бухгалтерских счетов наоборот, дебет – уменьшение, а кредит – увеличение.

Балансовые и Забалансовые бухгалтерские счета

Бухгалтерские счета также можно разделить на две группы:

-

Балансовые счета;

-

Забалансовые счета.

Балансовые счета

Балансовые счета — это все балансовые счета, объединенные в одну систему, имеющие корреспонденцию между собой и обеспечивающие учет всей финансово-хозяйственной деятельности организации.

Забалансовые счета

Забалансовые счета — это счета, остатки по которым не входят в баланс, а показываются за его итогом, т.е. за балансом. Учет на забалансовых счетах ведется без использования метода двойной записи. Записи делаются в специальных ведомостях по графам «приход» и «расход». В плане счетов нумеруются тремя знаками с 001 по 011. Забалансовые счета предназначены для учета имущества, не являющегося собственностью организации.

Бухгалтерский учет

Глава 4. Классификация счетов бухгалтерского учета

Регулирующие счета, их использование для учета амортизации средств

Регулирующие

счета предназначены для корректировки стоимости средств, учет которых

ведется на активных счетах. На регулирующих счетах ведется учет амортизации

внеоборотных активов.

К основным регулирующим

относятся следующие пассивные счета:

Схема

регулирующего счета

|

Дебет |

Кредит |

|

Сальдо начальное |

|

|

Оборот по |

Оборот по |

|

Сальдо конечное |

С течением времени

здания, оборудование и другие средства изнашиваются, приходят в негодность.

Но, благодаря им, уже выпущена продукция, т.е. они постепенно перенесли

свою стоимость на себестоимость выпускаемой продукции. Процесс постепенного

переноса стоимости средств на себестоимость выпускаемой продукции называется

амортизацией, часто этот процесс называют также износом средств.

Расчет амортизации

зависит от первоначальной стоимости (Сп) средств и срока их

службы (Тс).

Например, если срок

службы основных средств составляет 10 лет, то за это время по этим основным

средствам будет списано 100% их стоимости. При этом за один год будет

списано 100 % : 10 лет = 10 % стоимости, а за один месяц 10 % : 12 = 0,8

% стоимости основных средств.

Амортизация за один

год, выраженная в процентах, называется нормой амортизации (На) и вычисляется

по следующей формуле:

На = 100

% : Тс

Если известна норма

амортизации, то срок службы средств можно выразить следующим образом:

Тс = 100

% : На

Сумма амортизации

за один год

Аг = Сп

: Тс или Аг = (Сп — На)

: 100 %

В бухгалтерском учете

чаще используется сумма амортизации, рассчитанная за месяц:

Ам = Сп

: (Тс— 12) или Ам = (Сп — На)

: (12 • 100 %)

Сумма ежемесячной

амортизации включается в себестоимость готовой продукции следующими проводками:

ДЕБЕТ 20 «Основное

производство» КРЕДИТ 02 «Амортизация основных средств»

— начислена амортизация основных средств за месяц;

ДЕБЕТ 20 «Основное

производство» КРЕДИТ 05 «Амортизация нематериальных активов»

— начислена амортизация нематериальных активов.

Пример 4.3.

Расчет амортизации основных средств.

Задание. Рассчитать

годовую норму амортизации и сумму амортизации за месяц основных средств

первоначальной стоимостью 36000 р. и сроком службы 8 лет.

На = 100%

: 8 = 12,5(96)

Ам = 36000

: (8 -12) = 375 (р.)

В результате начисления

амортизации происходит накапливание денежных сумм для приобретения новых

средств взамен выбывших.

Поскольку сумма амортизации включается в себестоимость продукции, то после

того, как продукция реализована, и деньги за нее получены на расчетный

счет, происходит постепенное накапливание денежных сумм начисленной амортизации

в составе выручки от реализации продукции. Эти денежные средства в дальнейшем

и используются на приобретение основных средств и нематериальных активов.

В процессе начисления

амортизации определяют остаточную стоимость (С0) амортизируемых средств

как разницу между первоначальной стоимостью активов и начисленной амортизацией

за определенный период времени.

Амортизация показьюает

процесс постепенного износа средств в течение срока эксплуатации в процентном

и денежном выражении.

Контрольные вопросы

- На какие разделы по экономическому содержанию делятся бухгалтерские

счета? - На какие группы и виды внутри разделов по экономическому содержанию

подразделяются бухгалтерские счета? - Приведите классификацию счетов по их структуре.

- На какие группы, подгруппы и виды подразделяются счета в

зависимости от структуры? - Дайте характеристику:

- основных счетов;

- регулирующих счетов;

- калькуляционных счетов;

- сопоставляющих счетов;

- собирательно-распределительных счетов.

- Чем отличаются контрарные счета от дополнительных?

- Дайте характеристику финансово-результативного счета.

- Каково назначение забалансовых счетов? Назовите особенности ведения

этих счетов.