Блиц ответы по учету в животноводстве

Вопрос № 1. Как учесть застрахованных павших животных?

Стоимость погибшего КРС и вытекающиезатраты списывают на прочие расходы в Дт сч. 91.

Сумму страховки относят на прочие доходы: Дт 76 Кт 91.

Превышение возмещения над расходами по факту в завершении месяца отражают так: Дт 91 Кт 99. Если потери компенсированы не полностью, то будет иметь место обратная проводка.

Вопрос № 2.Как учитывается передача молодняка КРС населению?

С баланса скот списывать не нужно. Делается проводка:

Дт 11 Кт 11 —передача животного на выращивание физическому лицу.

Вопрос № 3. Как списать расходы от падежа при ЕСХН?

Предприятие вправе признать потери в рамках установленных норм, утвержденных Постановлениями № 431 от 10.06.10 и № 560 от 15.07.09.

При чрезвычайных случаях они списываются полностью.

Вопрос № 4.Как включить молодняк в основные фонды предприятия?

Дт 08 Кт 11 — молодые животные переведены к основным;

Дт 01 Кт 08 —стадо образовано из молодняка.

Бухучет в животноводстве служит для правильного расчета себестоимости продукции и повышения рентабельности подотраслей и организации в целом. С его помощью отслеживают причины колебаний объема производства в структурных подразделениях, продуктивности и размеров поголовья, изучают эффективность кормовой базы.

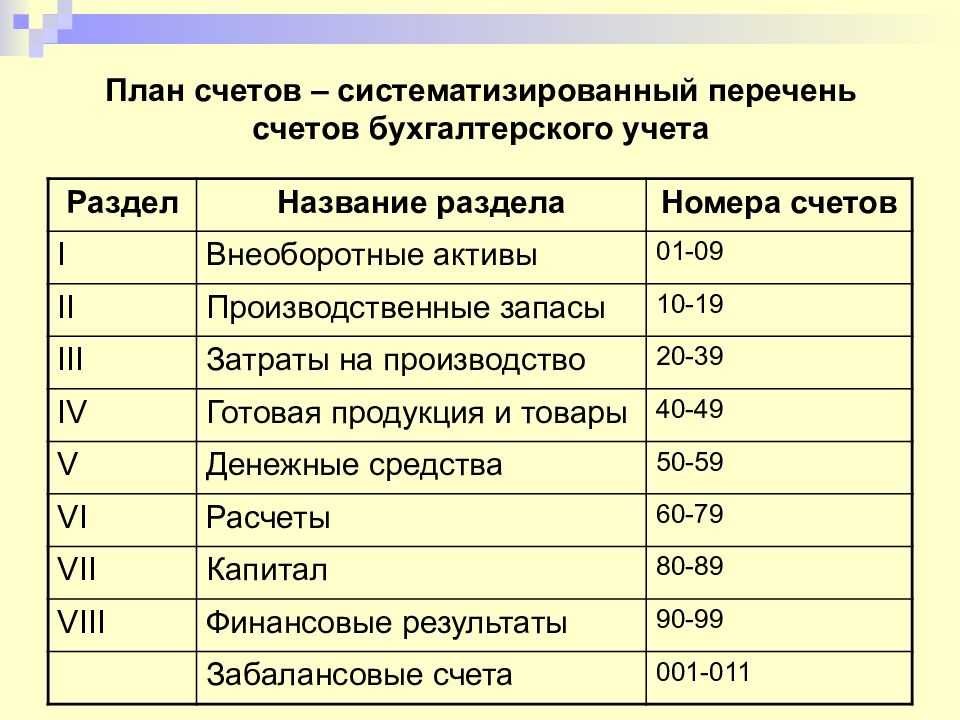

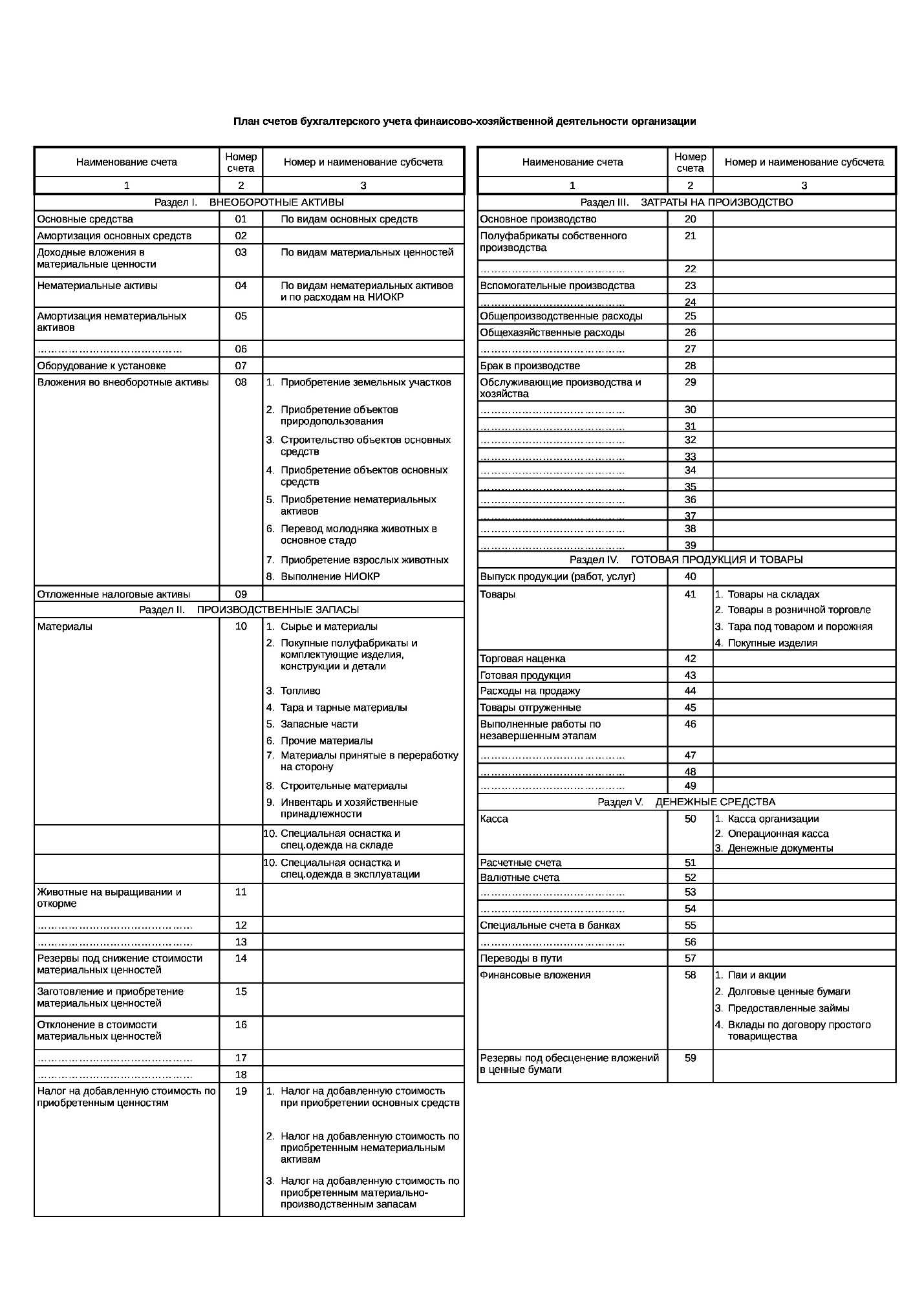

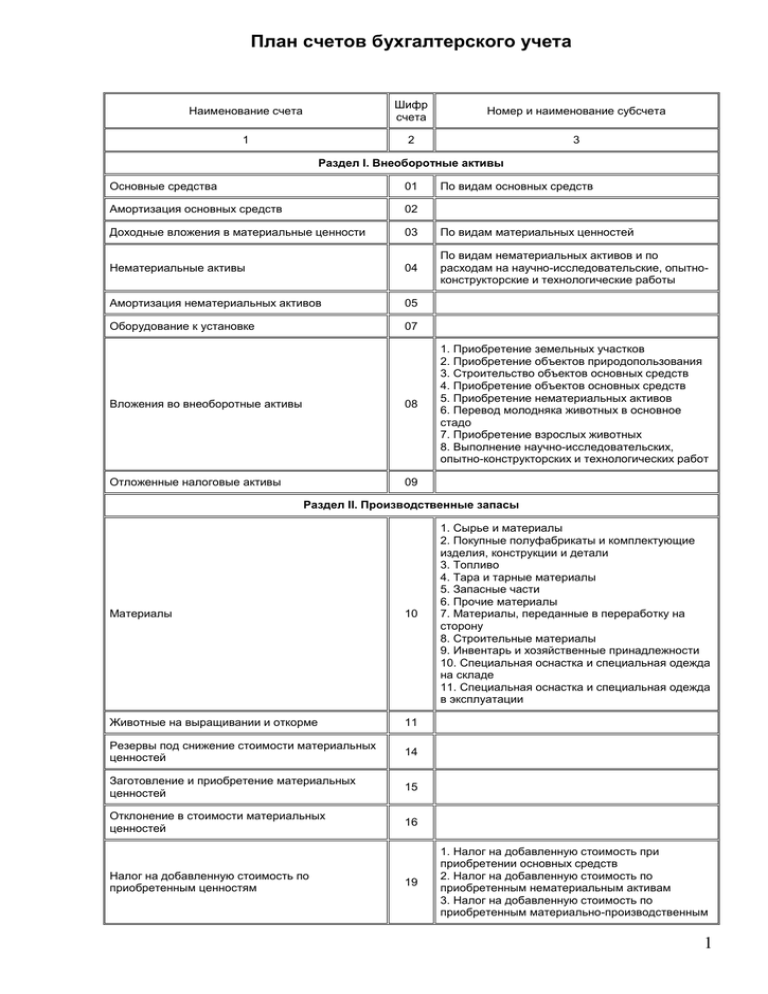

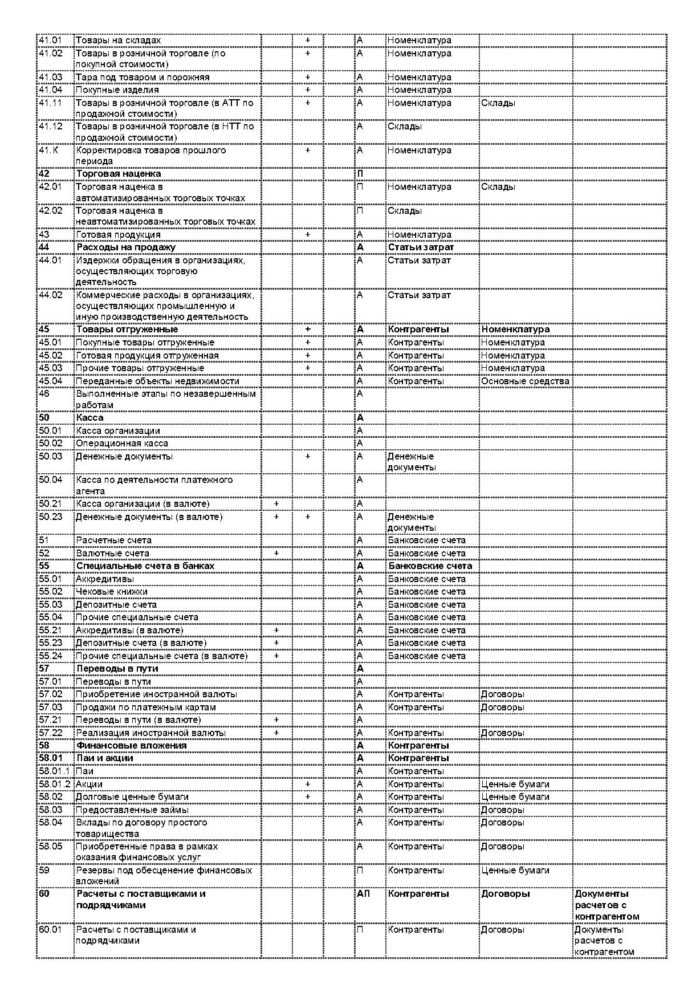

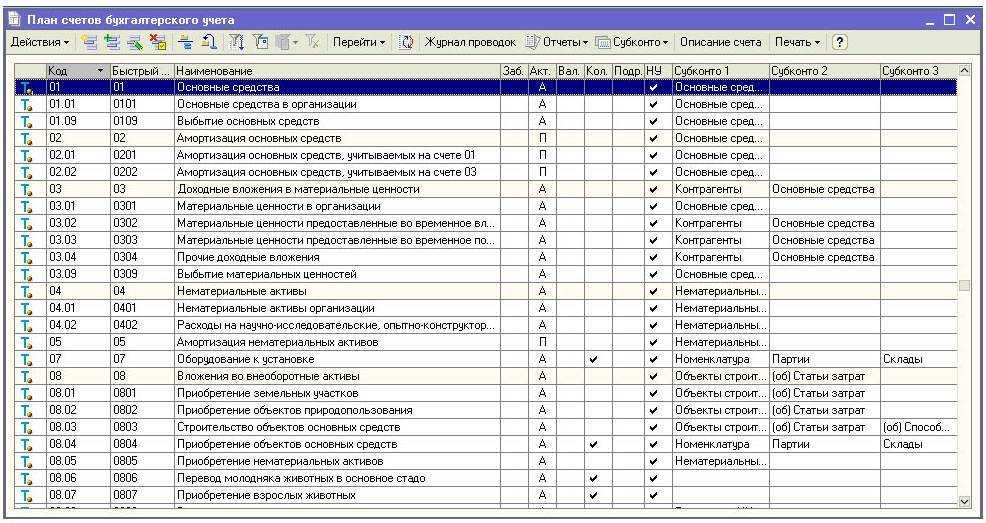

11 счет бухгалтерского учета

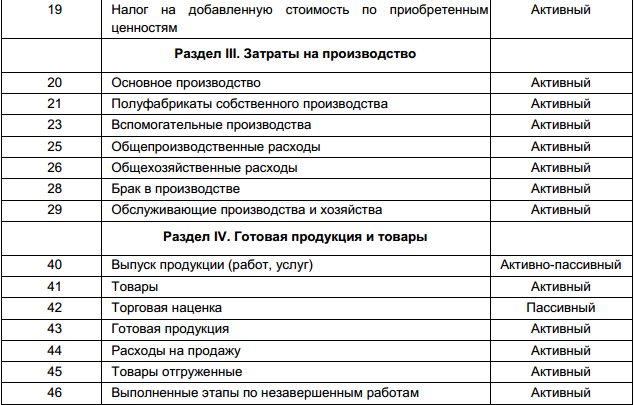

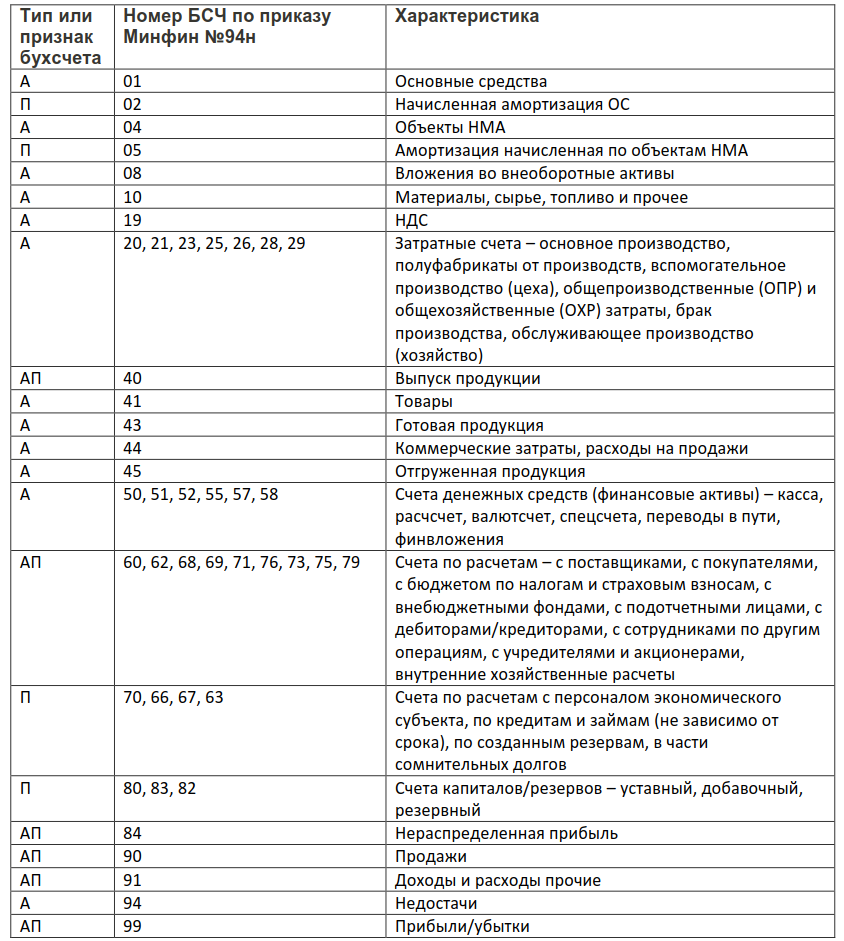

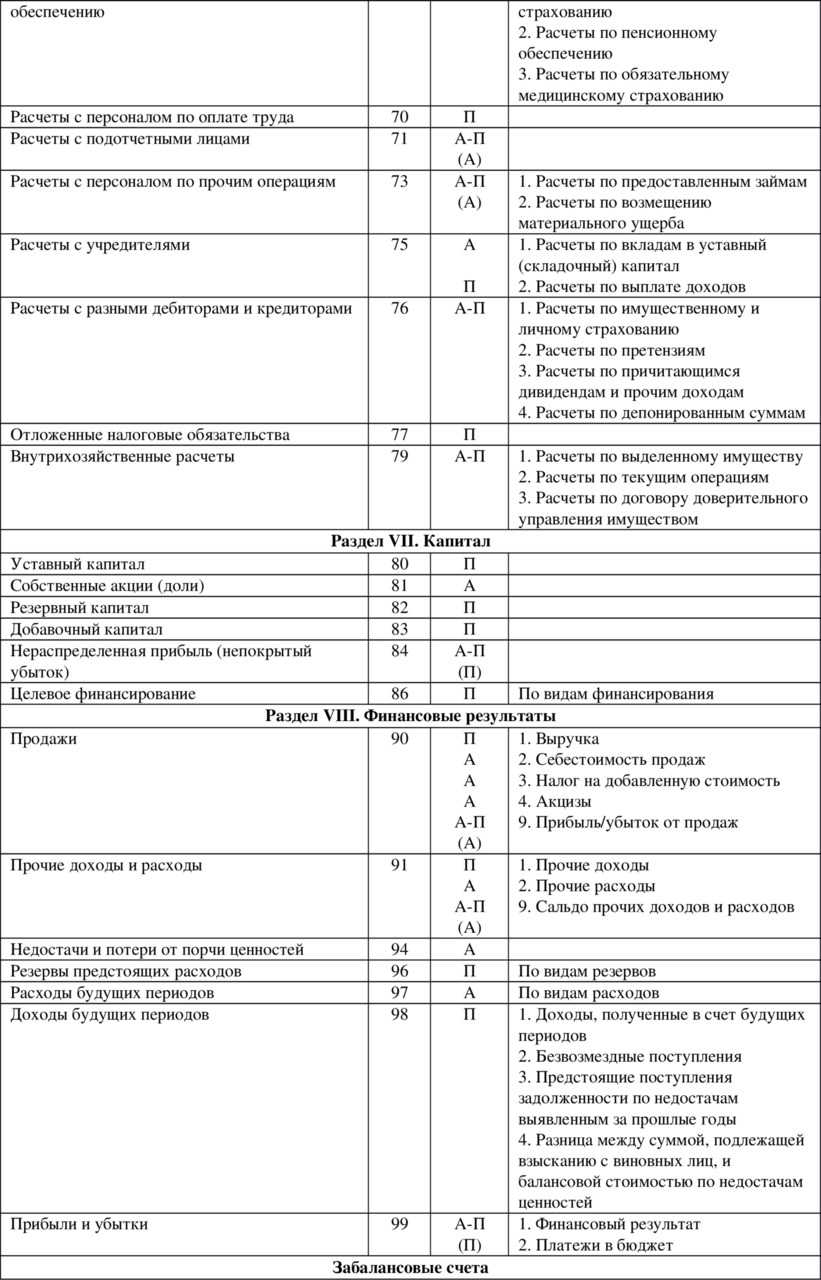

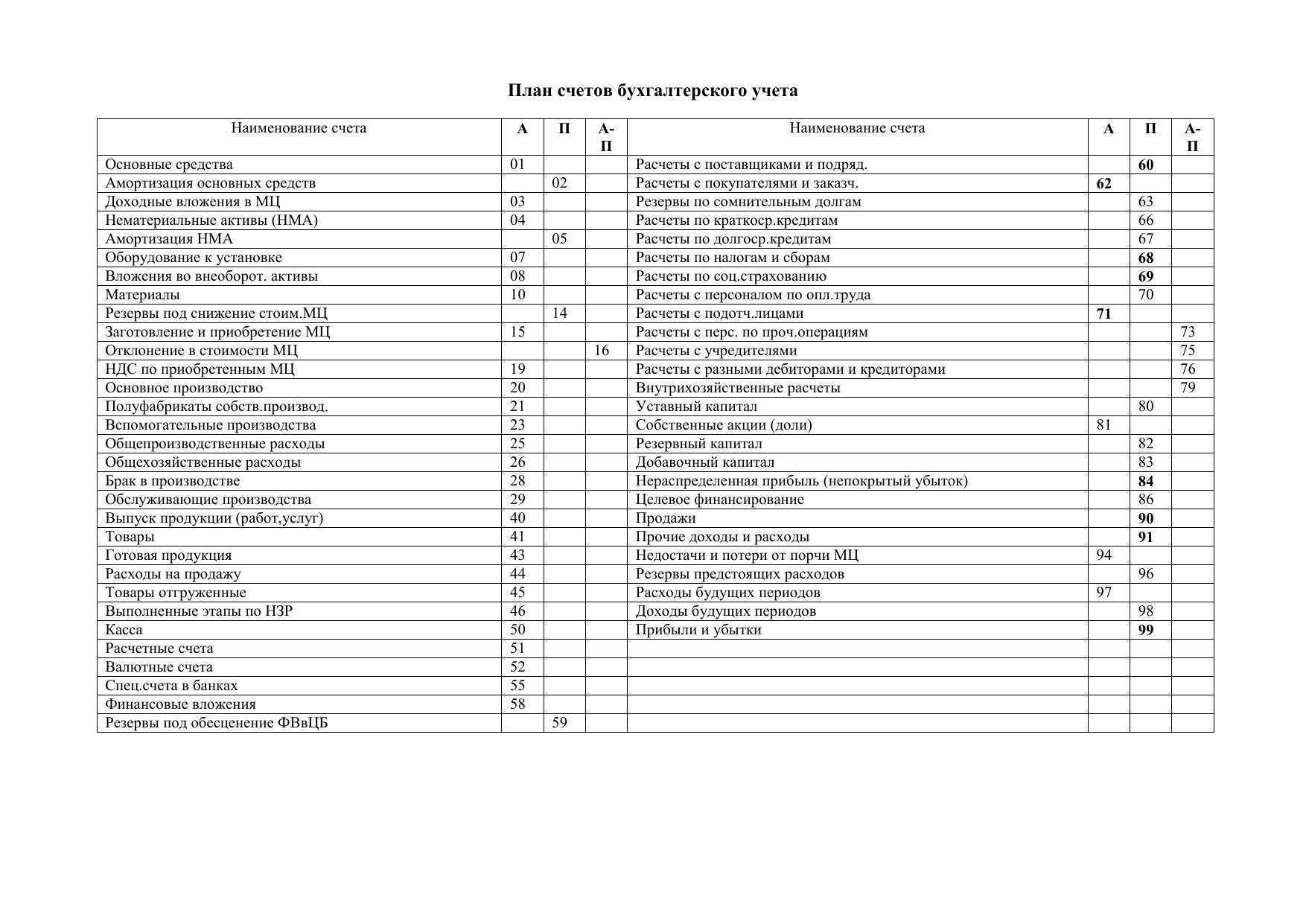

К ним относят счета 60 «Расчёты с поставщиками и подрядчиками», 70 «Расчёты с персоналом по оплате труда», 68 «Расчёты по налогам и сборам», 80 «Уставный капитал», 82 «Резервный капитал», 83 «Добавочный капитал» и др.

Увеличение и уменьшение учитываемых объектов отражают на счетах раздельно. Для этого на счёте выделяют две стороны, левую называют дебетом счёта, а правую — кредитом.

Записи на счетах начинают с отражения на них остатков на начало месяца (начального сальдо). На активных счетах остатки (начальное сальдо по счету) записывают по дебету счета, операции приводящие к увеличению отражают по дебету, а уменьшение по кредиту счета.

Пример активного счета

Дт 10 «Материалы» Кт

| Сн | — выбытие |

| + поступление | |

| Обороты по дебету | Обороты по кредиту |

| Ск |

После отражения на счетах хозяйственных операций текущего месяца подсчитывают итоги записей по дебету и кредиту каждого счёта без начального сальдо, которые называют оборотами. Затем определяют остаток учитываемого объекта на конец месяца (конечное сальдо).

В активных счетах остаток на конец месяца определяют по формуле:

Сн (Дт-е) + оборот по Дт-у – оборот по Кт-у = Ск

На пассивных счетах, наоборот – сальдо начальное отражается по кредиту счета, операции по поступлению (увеличению) учитываемых объектов отражают по кредиту счёта, операции по выбытию (уменьшению) объектов учёта записывают по дебету счёта.

Пример пассивного счета

Дт 80 «Уставный капитал» Кт

| Сн | |

| — выбытие | + поступление |

| Обороты по дебету | Обороты по кредиту |

| Ск |

На пассивных счетах остаток на конец месяца рассчитывают по формуле:

Сн (Кт-у) + оборот по Кт-у – оборот по Дт-у = Ск (Кт-у)

Кроме рассмотренных счетов, которые относятся к активным или пассивным счетам, учет операций ведется также с использованием активно-пассивных счетов. В зависимости от видов хозяйственных операций, они могут быть активными или пассивными.

Например, счет 90 «Прочие доходы и расходы» является активно-пассивным вследствие того, что когда на нем ведется учет прочих расходов, не связанных с обычной (основной) деятельностью организации, операции по их отражению учитывают по дебету счета. По кредиту формируются данные о прочих доходах организации, не связанных с обычной (основной) деятельностью организации.

Суммы от сравнения оборотов по счету «Прочие доходы и расходы» представляют сальдо либо по дебету счета (расходы превысили доходы, поэтому получен убыток), либо по кредиту счета (доходы превысили расходы, поэтому получена прибыль).

Пример активно-пассивного счета

Дт 91 «Прочие доходы и расходы» Кт

(аналогично счет 90 «Продажи»)

| — расходы ¸ прибыль | + доходы |

| Обороты по дебету | Обороты по кредиту |

Некоторые счета, например, 76 «Расчеты с разными дебиторами и кредиторами», относясь к группе активно-пассивных счетов, могут одновременно иметь сальдо как кредитовое, так и дебетовое.

Кредитовое сальдо означает наличие кредиторской задолженности, а дебетовое – дебиторской задолженности.

!!!Полученные сальдо (остатки) отражаются в бухгалтерском балансе развернуто – и в активе, и в пассиве.

123456Следующая ⇒

Дата добавления: 2015-05-06; просмотров: 544 | Нарушение авторских прав

Рекомендуемый контект:

Похожая информация:

Поиск на сайте:

Счет 11 применяют для отражения сведений о животных, зверях, рыбе, птице, пчелах, находящихся на откорме и не причисляемых к основному стаду.

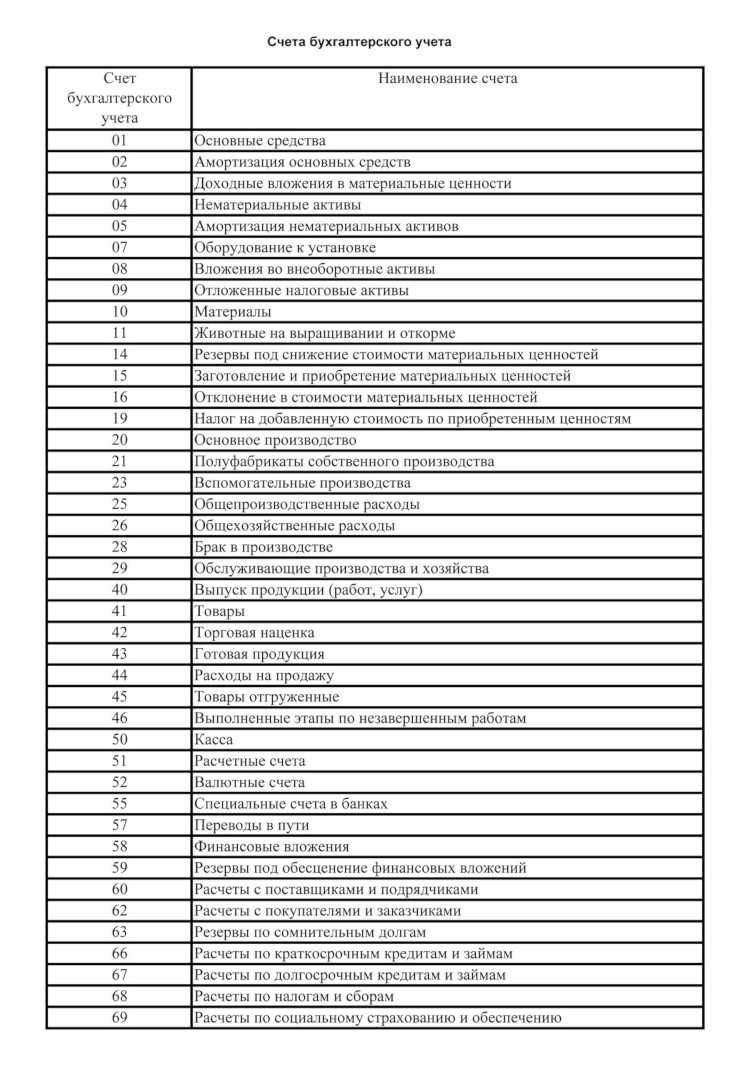

Счет 11 «Животные на выращивании и откорме», как правило, применяется производителями сельскохозяйственной продукции для обобщения информации о животных, не относящихся к взрослому продуктивному поголовью. План счетов бухгалтерского учета причисляет сч. 11 к производственным запасам, то есть к оборотным активам фирмы. В отличие от сч. 01, где учитывается основное взрослое поголовье, сч. 11 является, по сути, счетом, отражающим информацию о незавершенном производстве сельхозпроизводителя.

Внимание! Сч. 11 не предназначен для учета взрослого крупного скота, однако может использоваться для всех мелких животных (кроликов, пчел, птицы), так как перевод из откорма в основное стадо представляется слишком трудоемким процессом, поэтому для упрощения учета они учитывают на сч. 11

11.

Сч. 11 является активным, так как отражает сведения об активах (имуществе) фирмы.

Учет ведется по количеству голов, их массе и стоимости.

Расходы на выращивание и откорм списывают с Кт сч. 11 на сч. 20 или сч. 29 в зависимости от учетной политики.

Задачи бухгалтерского учета в сельском хозяйстве

У бухгалтера на животноводческом комплексе всегда полно работы. Ведь масса скота ежедневно растет, а животные сменяют друг друга, поэтому все показатели необходимо постоянно фиксировать в отчетах и не задним числом, а датой, когда эти данные были получены. Поэтому контроль в хозяйстве должен осуществляться непрерывно.

Животные, попадающие в состав оборотных средств, фиксируются в документации на трех уровнях: поступление, откорм и выбытие. Именно эти показатели перевода из одной группы в другую, а также подсчет голов, бухгалтерия должна своевременно и четко отражать в документации.

Работа профильного сотрудника движется в постоянном и безумном темпе, где основные цели бухгалтера отталкиваются от ключевых задач производства:

-

Необходимо постоянно следить за обновлением данных;

-

Обоснованно оценивать поступающих животных;

-

Контролировать сохранность скота на откорме;

-

Фиксировать результаты откорма;

-

Проводить инвентаризацию.

Если в маленьких хозяйствах с этими задачами может справится один человек, то с увеличением количества поголовья могут понадобиться дополнительные силы.

Учет прироста живой массы животных

От животных на выращивании и откорме получают прирост живой массы как основной вид продукции. Для определения прироста (привеса) молодняк и животных на откорме ежемесячно взвешивают по группам. Результаты отражают в Ведомости взвешивания животных (форма N СП-43). Ведомость составляет зоотехник, заведующий фермой или бригадир. В ней указывают массу на дату взвешивания и данные на дату предыдущего взвешивания. Разница в данных составит либо прирост живой массы, либо отвес.

Ведомость подписывают зоотехник, бригадир и работник, за которым закреплен скот.

Общие итоги ведомости используют для составления Расчета определения прироста живой массы (форма N СП-44). Он составляется в целом по ферме в разрезе материально-ответственных лиц и половозрастных групп животных. Для этого к массе животных на конец отчетного периода прибавляют массу выбывшего поголовья (включая павшего) и вычитают массу поголовья на начало отчетного периода и поступившего за отчетный период. Итог расчета представляет собой валовой прирост живой массы скота по возрастной группе, находящейся на выращивании или откорме в течение отчетного периода, то есть без вычета массы павших животных. После очередного взвешивания величину привеса указывают по дебету счета 11 с помощью бухгалтерской записи: Дебет 11 «Животные на откорме» Кредит 20 «Основное производство».

То есть, данные о привесе отражают так:

Дебет 11

Кредит 20 субсчет «Животноводство»

— отражен привес животных.

Задачи учета

Контроль за быстро меняющими свою стоимость и вид активами – животными – должен осуществляться непрерывно. Подсчет количества голов, своевременное отражение перевода из одного стада в другое, выбытие или приплод – бухгалтерия четко и ясно обязана прописывать в документации.

Отсюда вытекают определенные цели учета скота и птиц на откорме: своевременность обновления данных;

-

обоснованное оценивание поступающих животных;

-

разработка учетных цен, отражение калькуляционных разниц;

-

контроль за сохранностью скота на откорме и выращивании по ответственным лицам;

-

проведение инвентаризаций;

-

определение результатов откорма и выращивания.

Учет животных на выращивании и откорме должен быть организован так, чтобы выполнялись все задачи и отражались все особенности в соответствующих регистрах и документах.

Счет 11 в бухгалтерском учете: Животные на выращивании и откорме

В сегодняшней теме мы рассмотрим назначение 11 счета бухгалтерского учета, типовые бухгалтерские записи по данной позиции, а также практические примеры подобных операций и способы их отражения в проводках.

Назначение 11 счета

Одиннадцатый счет в бухгалтерской практике встречается на практике не так часто. Он является «рабочим» для сельскохозяйственных предприятий, занимающихся выращиванием скота.

В жизни происходит так, что в силу специфики производственной деятельности те или иные предприятия пользуются узкоспециальными балансовыми счетами, к числу которых можно отнести и 11 позицию «Животные на откорме и выращивании». Их, как правило, используют зоопарки, цирки, животноводческие фермы и т.п.

Обозначенная позиция обобщает данные об имеющихся животных, представляющих собственность хозяйствующего субъекта, и их движении. К числу таких животных можно отнести откармливаемые стада, молодых животных, птиц, служебных собак и т.д.

Если рассматривать структуру бухгалтерского баланса, то остатки по 11 позиции Плана счетов являются частью запасов и отражаются во втором разделе актива баланса. Для того, чтобы было удобнее вести учет подобных операций, у счета 11 имеются субсчета, в т.ч.:

- 11/1, на котором учитывают молодняк до того момента, пока животные не дойдут до определенного возраста и показателей;

- 11/2, где учитываются основные животные в стадах на откорме;

- существует и ряд других субсчетов, которые открывают в зависимости от вида животного.

Затраты на содержание животных отражаются по таким позициям, как основное производство (20), вспомогательное производство (23) и обслуживающие хозяйства (29).

Типовые бухгалтерские записи

Что же касается типовых бухгалтерских проводок по обозначенному счету, то они выглядят следующим образом:

- Покупка животных по фактической стоимости: Дт 11 — Кт 60, 71, 75 или 91; по учетной стоимости: Дт 15 — Кт 60, 71, 75 или 91; и Дт 11 — Кт 15.

- Если животное оказалось бракованным по каким-то показателям, и его выводят из основного стада, то Дт 11 — Кт 01.

- В случае привеса животных Дт 11 — Кт 20 или 29.

По итогам года сельскохозяйственные производители рассчитывают фактическую прибавку в весе и корректируют плановую стоимость зверей на фактическую:

Дт 91

Кт 11; и

Дт 11

Кт 91;

Продажа животных:

Дт 90

Кт 11;

Иногда случается так, что животные вносятся в качестве вклада в уставной капитал. В этом случае:

Дт 58

Кт 11.

Примеры бухгалтерских проводок из практики

Давайте представим, что существует некое предприятие, специализация которого заключается в выращивании и откорме крупного рогатого скота.

Таким образом, это предприятие приобретает молодых животных, откармливает их, а после реализует, что и является источником его доходов. В какой-то момент было закуплено 25 голов. Общая стоимость покупки составила 250 000 р.

Издержки по доставке животных до места назначения составили 50 000 р. Данное предприятие не является плательщиком НДС и осуществляет учет по фактической себестоимости.

Предположим, что за месяц произошли следующие события:

- в течение данного периода привес скота составил 1 050 100 р.;

- молодняк, который достиг соответствующего возраста, перевели в основное стадо – 425 300 р.;

- из основного стада были проданы головы скота на общую сумму 60 000 р. При этом себестоимость каждой составляла 16 000 р;

- забили молодой скот на сумму 370 000 р.;

- полученная от забоя продукция составила 370 000 р.

Все перечисленные операции отражаются следующими проводками:

Покупка скота:

Дт 11

Кт 60 – 300 000 р.;

Расчеты с поставщиком:

Дт 60

Кт 51 – 300 000 р.;

Оприходование ежемесячного привеса:

Дт 11

Кт 20 – 1 050 100 р.;

Перевод скота в основное стадо:

Дт 08

Кт 11 и

Дт 01

Кт 08 – 425 300 р.;

Реализация животных на сторону:

Дт 90

Кт 11 – 32 000 р.;

Цена реализации:

Дт 62

Кт 90 – 60 000 р.;

Забой молодого скота:

Дт 20

Кт 11 – 370 000 р.;

Полученная продукция в результате забоя:

Дт 40

Кт 20 – 370 000 р.

Заключение

В заключении хотелось бы добавить, что в процессе сельскохозяйственной деятельности предприятия выполняют массу операций, каждая из которых имеет свои особенности.

В данном случае ведение бухгалтерских записей, включая проводки по 11 счету, позволяют руководителям этих предприятий получать достоверную информацию о состоянии хозяйства, что необходимо для своевременного принятия управленческих решений.

Расчеты на ЕНС с представлением уведомления

Уведомлять ИФНС об исчисленных суммах налогов требуется, например, при уплате НДФЛ, УСН, налога на имущество, транспортного и земельного налогов. Поскольку расчет по страховым взносам представляется ежеквартально не позднее 25-го числа месяца, следующего за расчетным (отчетным) периодом (п. 7 ст. 431, ст. 423 НК РФ), то уведомлять ИФНС об исчисленных суммах страховых взносов нужно при уплате страховых взносов только за первый и второй месяц каждого квартала.

Пример 2

По окончании 2022 года отчетность по земельному налогу не представляется (Федеральный закон от 15.04.2019 № 63-ФЗ). При этом не позднее 28.02.2023 организация обязана самостоятельно исчислить и уплатить земельный налог по итогам налогового периода (п. 1 ст. 397 НК РФ).

Не позднее 27.02.2023 (25.02.2023 — выходной день) необходимо представить в ИФНС уведомление об исчисленной сумме земельного налога за 2022 год. Задолженность перед бюджетом по земельному налогу по сроку уплаты 28.02.2023 следует перенести на ЕНС.

Документ учетной системы Уведомление об исчисленных суммах налогов позволяет не только сформировать уведомление для ИФНС, но и отразить соответствующие движения в регистре бухгалтерии и в регистрах подсистемы ЕНС. Такой документ можно автоматически сформировать при выполнении задачи по уплате земельного налога.

Задача Земельный налог, уведомление за 2022 г. отражается в списке Задачи организации по сроку исполнения 27.02.2023. По указанной ссылке осуществляется переход в одноименную форму (рис. 4).

Рис. 4. Помощник по земельному налогу

Расчет земельного налога выполняется при выполнении одноименной регламентной операции, входящей в обработку Закрытие месяца за декабрь 2022 года. В форме помощника выводится ссылка на Справку-расчет земельного налога за 2022 год.

По кнопке Сформировать уведомление создается и автоматически заполняется документ Уведомление об исчисленных суммах налогов (рис. 5).

Рис. 5. Уведомление об исчисленных суммах земельного налога

При проведении документа формируется проводка по переносу задолженности по исчисленному земельному налогу на счет ЕНС:

Дебет 68.06 Кредит 68.90

— на сумму 37 500 руб.

Кроме того, на указанную сумму вводится запись в регистр Расчеты по налогам на едином налоговом счете с видом движения Приход.

Сформированное заявление можно отправить в ИФНС через сервис 1С-Отчетность, а также вывести на печать и выгрузить в файл при необходимости.

В форме Земельный налог, уведомление за 2022 г. появляется ссылка на созданный документ Уведомление об исчисленных суммах налогов.

По кнопке Оплатить можно сразу сформировать платежное поручение на уплату земельного налога. Оплатить земельный налог можно и при выполнении отдельной задачи Земельный налог, уплата налога за 2022 г., которая отражается в списке Задачи организации по сроку исполнения 28.02.2023.

Предположим, что на момент оплаты земельного налога текущее сальдо на ЕНС равно нулю. В этом случае в платежном поручении указывается сумма 37 500 руб.

При проведении документа списания с расчетного счета, отражающего уплату ЕНП, формируется бухгалтерская проводка:

Дебет 68.90 Кредит 51

— на сумму 37 500 руб.

Помимо этого, на указанную сумму вводится запись в регистр накопления Расчеты по единому налоговому счету с видом движения Приход. При проведении регламентной операции Зачет аванса по единому налоговому счету, входящей в обработку Закрытие месяца за февраль 2023 года, вводятся записи в регистры накопления:

-

Расчеты по единому налоговому счету с видом движения Расход — на сумму 37 500 руб.;

-

Расчеты по налогам на едином налоговом счете с видом движения Расход — на сумму 37 500 руб.

https://buh.ru/articles/documents/162551/

Выбытие животных

Для списания скота и птиц с баланса фирмы может быть много различных причин. Такими причинами могут быть: падеж, перевод в другое стадо, продажа, забой.

При осуществлении этих операций делаются проводки по кредиту счета 11.

При переводе голов из одного стада в другое следует составлять акты по форме № СП-47. Документ является универсальным, так как используется по всем видам и учетным группам животных, в том числе при переводе КРС в основное стадо.

Акт составляет зоотехник, заведующий фермой или бригадир непосредственно в день перевода животных из одной группы в другую. В документе указывается, из какой группы в какую переводятся животные, их инвентарные номера, пол, класс, масть и другие особенности, время рождения, количество голов, балансовая стоимость, подписи работников, принявших и сдавших скот. На основании этих актов ведется учет животных на выращивании и откорме. Проводки будут такие:

-

Дебет 11 «Животные на откорме» Кредит 11 «Животные на откорме» – внутренняя проводка, характеризующая перевод скота или птицы (используются необходимые субсчета).

-

Дебет 08 «Перевод молодняка в основное стадо» Кредит 11 «Животные на откорме» – выделена стоимость животных, которые переводятся в основное стадо.

-

Дебет 01 «Основные средства» Кредит 08 «Перевод молодняка в основное стадо» – животные переведены в основное стадо.

На каждый случай забоя, вынужденной прирезки, падежа, гибели от стихийных бедствий, пропажи животных составляется Акт на выбытие животных по форме N СП-54.

Акт составляется комиссией, в которую входят заведующий фермой, зоотехник, ветврач и работник, ответственный за содержание данного животного. Он оформляется в день выбытия (забоя, падежа, прирезки, пропажи) и немедленно передается на рассмотрение администрации сельхозпредприятия. В акте должны быть подробно указаны причины и обстоятельства выбытия, а также возможное использование продукции (в пищу, на корм скоту, на уничтожение и др.). В случае падежа или вынужденной прирезки в акте указываются причина и диагноз.

Продукция забоя в виде мяса и шкур сдается на склад сельхозпредприятия по накладной, которая с подписью кладовщика, принявшего продукцию, прилагается к акту на выбытие животных. Если шкура имеет товарную ценность, в акте указывается: «Шкура снята и сдана на склад, накладная N _____». Если шкура не используется, то записывают: «Труп утилизирован вместе со шкурой».

Продажа скота и птицы сопровождается составлением товарно-транспортных и иных накладных с обязательным приложением ветеринарных свидетельств. Проводки составляются следующим образом:

-

Дебет 62 «Расчеты с покупателями» Кредит 90 субсчет «Выручка» – определена сумма выручки от продажи.

-

Дебет 90 субсчет «Себестоимость продаж» Кредит 11 «Животные на откорме» – списана себестоимость выбывшего скота.

-

Дебет 90 субсчет «НДС» Кредит 68 субсчет «Расчеты НДС» – начислен НДС от суммы продажи.

Скот на откорме и выращивании

Всех животных, находящихся в собственности у предприятия, можно разделить на две группы:

-

Основное стадо — взрослые особи, продуктивный и племенной скот. Эти животные приносят прибыль хозяйству, поэтому их учет ведется в составе основных средств.

-

Животные на выращивании и откорме — молодые или старые животные, которых отправляют на откорм, поэтому учет этого скота ведется в составе оборотных средств.

В чем же тут загвоздка? Скот на откорме можно рассматривать, как незавершенное производство, поэтому таких животных относят к материальным оборотным активам.

К группе на откорме относится следующий скот:

-

Молодняк;

-

Животные на продажу;

-

Взрослые особи на откорме;

-

Животные, полученные от населения на продажу.

Когда животные переходят в состав основных средств

Животные на откорме являются биологическими активами, которые в любой момент могут перейти в состав основных средств.

Рассмотрим ситуации перехода молодняка в основное стадо:

- Племенные бычки переводятся в основное стадо после откорма в возрасте 18 месяцев;

- Коровы становятся частью основного стада в двухлетнем возрасте после первого покрытия;

- Свиноматок переводят в основное стадо после первого опороса и отъема поросят;

- Ремонтные хряки переводятся после достижения веса 160 кг и пуска в случку в возрасте 12-14 месяцев;

- Проверяемые хряки включаются в стадо в возрасте 18 месяцев после оценки продуктивности покрытых ими самок.

Также животное переходит в статус оборотных активов, когда утрачивает продуктивность и переходит на откорм для дальнейшего убоя.

Из-за постоянного движения животных между оборотными и основными средствами вести учет скота по группам становится крайне сложно. Ведь всего за один отчетный период несколько голов стада может быть отбраковано и скот отправится на откорм, а более молодые особи наберут массу и попросятся в основное стадо.

В этом смысле ведение бухгалтерского учета играет важную роль в животноводстве, ведь контроль показателей и грамотное заполнение документов влияет не только на быстрое закрытие отчетного периода, но и способствует повышению поголовья приплода, обеспечению низкого уровня смертности, повышению продуктивности и прироста живой массы.

Изменения в учете основных средств

В Инструкции № 157н упразднены некоторые положения, дублирующие нормы СГС «Основные средства». Отдельные пункты дополнены новыми положениями.

Биологические ресурсы. В пункт 45 Инструкции № 157н введен новый абзац, разъясняющий, что в составе группы учета «Биологические ресурсы» отражаются служебные собаки, многолетние насаждения, лошади и иные объекты животного (живые животные) и растительного происхождения (деревья и другие многолетние сельскохозяйственные культуры, например, фруктовые сады, виноградники, другие плантации), неоднократно дающие продукцию, чей естественный рост и восстановление находятся под непосредственным контролем субъекта учета.

Порядок присвоения инвентарного номера дополнен новыми положениями. Согласно поправкам, внесенным в п. 46 Инструкции № 157н, каждому инвентарному объекту недвижимого имущества, а также инвентарному объекту движимого имущества, за исключением объектов стоимостью до 10 000 руб. включительно и объектов библиотечного фонда независимо от их стоимости, присваивается уникальный инвентарный порядковый номер независимо от того, находится ли он в эксплуатации, запасе или на консервации.

Каждому объекту основных средств, входящему в комплекс объектов основных средств, признаваемый для целей бухгалтерского учета единым инвентарным объектом, присваивается внутренний порядковый инвентарный номер комплекса объектов, формируемый как совокупность инвентарного номера комплекса объектов и порядкового номера объекта, входящего в комплекс.

Объектам основных средств, имеющим уникальный номер, однозначно их идентифицирующий в качестве индивидуально-определенной вещи (например, кадастровый номер, государственный (регистрационный) опознавательный знак (номер) транспортного средства, серийный номер единицы изготовленного оружия), присваивается инвентарный номер без нанесения его на объект.

При реклассификации объектов ОС инвентарный номер не изменяется (в том числе при условии изменения группы учета нефинансовых активов, при принятии на балансовый учет объектов, числящихся на забалансовых счетах). Соответствующие поправки внесены в п. 47 Инструкции № 157н.

Учет неотделимых улучшений в объекты имущества, являющиеся объектами учета операционной аренды (формирование их инвентарных номеров), осуществляется с обеспечением идентификации каждого инвентарного объекта с соответствующим правом пользования активом (п. 49 Инструкции № 157н).

Учет объектов ОС стоимостью до 10 000 руб. В соответствии с обновленным п. 50 Инструкции № 157н первоначальная стоимость введенных (переданных) в эксплуатацию объектов движимого имущества, являющихся основными средствами стоимостью до 10 000 руб. включительно, за исключением объектов библиотечного фонда, списывается с балансового учета с одновременным отражением объектов на забалансовом счете.

В целях обеспечения надлежащего контроля за движением находящихся в эксплуатации учреждения объектов основных средств стоимостью до 10 000 руб. включительно, за исключением объектов библиотечного фонда и объектов недвижимого имущества, предназначен забалансовый счет 21 «Основные средства в эксплуатации».

Выбытие объектов ОС с учета. В силу дополнений, внесенных в п. 52 Инструкции № 157н, для отражения в бухгалтерском учете операций по выбытию объектов основных средств с забалансового счета 02 «Материальные ценности на хранении» либо с соответствующих аналитических счетов 101 00 000 «Основные средства» принимаются акты при наличии на них согласования решения о списании объектов основных средств в случаях, предусмотренных законодательством РФ, с собственником имущества (с органом, осуществляющим функции и полномочия учредителя) и утверждающей надписи руководителя учреждения.

Отражение в бухгалтерском учете выбытия объекта основных средств с забалансового счета 02 до утверждения в установленном порядке решения о списании (выбытии) названного объекта и реализация мероприятий, предусмотренных актом о списании, не допускаются.

Группировка основных средств приведена в соответствие нормам СГС «Основные средства».

План счетов для субъектов малого предпринимательства

В чем же состоят особенности процедуры составления рабочего плана счетов для ИП? Главное отличие – возможность субъектов малого предпринимательства сократить количество используемых синтетических счетов. Это может быть полезным, если предприниматель желает рационализировать, оптимизировать свой бухучет.

На практике такое упрощение может выглядеть следующим образом.

- Раздел «Производственные запасы»: счет 10 «Материалы» может заменить одновременно собственно 10-й счет, а также счета 07 «Оборудование к установке» и 11 «Животные на выращивании и откорме».

- Раздел «Затраты»: счет 20 «Основное производство» может консолидировать информацию как по непосредственно 20-му счету, так и по счетам 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», а также по счетам 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу».

- Раздел «Готовая продукция»: счет 41 «Товары» может дополнительно вместить информацию и по счету 43 «Готовая продукция».

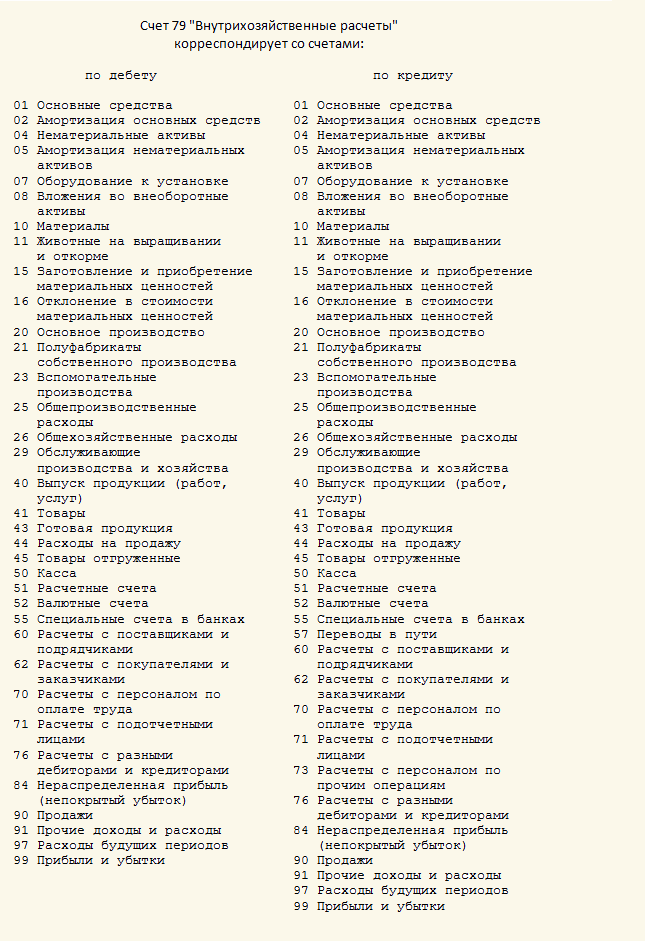

- Раздел «Дебиторская и кредиторская задолженность»: на счете 76 «Расчеты с разными дебиторами и кредиторами» могут учитываться данные как по 76-му счету, так и по счетам 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», а также по счетам 75 «Расчеты с учредителями» и 79 «Внутрихозяйственные расчеты».

- Раздел «Денежные средства»: счет 51 «Расчетные счета» вполне может дополнительно «вместить» информацию по счетам 52 «Валютные счета», 55 «Специальные счета в банках» и 57 «Переводы в пути».

- Раздел «Капитал»: на счете 80 «Уставный капитал» можно учитывать информацию также по счетам 82 «Резервный капитал» и 83 «Добавочный капитал».

- Раздел «Финансовые результаты»: на счете 99 «Прибыли и убытки» помимо данных по 99-му счету можно отображать информацию по счетам 90 «Продажи» и 91 «Прочие доходы и расходы».

Кроме того, индивидуальный предприниматель вправе принимать решения о целесообразности использования кассового учета доходов и расходов и отмены переоценки основных средств и нематериальных активов.