Как подготовиться к изменениям

С учетом планируемых изменений в налоговом кодексе с 2024 года, бизнесам и гражданам следует внимательно изучить новые правила и подготовиться к их внедрению. Вот несколько ключевых шагов, которые помогут вам успешно адаптироваться к новым условиям:

1. Изучите изменения: Внимательно изучите предложенные изменения в налоговом кодексе и разберитесь, как они отразятся на вашем бизнесе или личных доходах

Обратите внимание на изменения в ставках налогообложения, новые налоговые льготы и требования по отчетности

2. Обновите бухгалтерию: Проведите аудит своих финансовых и бухгалтерских процессов, чтобы удостовериться, что они соответствуют новым правилам. Обратитесь к своему бухгалтеру или юристу, чтобы узнать, какие изменения нужно внести.

3. Планируйте заранее: Оцените возможные финансовые последствия изменений в налоговом кодексе и разработайте стратегию, чтобы минимизировать негативные влияния на ваш бизнес или личные финансы. Рассмотрите возможность перераспределения затрат, поиск новых налоговых льгот и других мер для снижения налоговых платежей.

4. Обратитесь за консультацией: Если вы не уверены, как правильно подготовиться к изменениям в налоговом кодексе, обратитесь за помощью к профессионалам в области налогообложения. Квалифицированный бухгалтер или юрист помогут вам правильно оценить ситуацию и разработать стратегию.

5. Своевременно внедряйте изменения: Постарайтесь внедрить необходимые изменения в свою бухгалтерию и налоговые процедуры до вступления в силу новых правил. Это поможет вам избежать штрафов и проблем с налоговыми органами.

Подготовка к изменениям в налоговом кодексе требует внимательности, планирования и сотрудничества с профессионалами в области налогообложения. Следуйте указанным выше шагам, чтобы убедиться, что вы готовы к изменениям и сможете успешно адаптироваться к новым правилам.

Сайт pravapot.ru является ценным информативным ресурсом для всех, кто интересуется вопросами прав потребителей и других областей законодательства РФ. Сайт предлагает рубрики: Общую информацию, Товары, Услуги, Другое, в которых можно найти полезные статьи, новости и советы по различным правовым вопросам.

Одной из особенностей сайта является возможность обращения на горячую линию, где опытные юристы готовы ответить на вопросы пользователей. Это позволяет получить квалифицированную консультацию по интересующим вопросам, связанным с правами потребителей и любым другими юридическими и смежным аспектам.

Разделы сайта содержат информацию о правах потребителей, особенностях покупки товаров и услуг, законодательных нормах и спорных моментах. Пользователи могут узнать о своих правах, обязанностях продавцов и исполнителей, а также получить советы по защите своих интересов в различных ситуациях.

Сайт http://pravapot.ru является удобным и информативным ресурсом, который помогает пользователям разобраться в правовых вопросах, связанных с правами простых граждан. Мы будем рады помочь вам!

Налог на прибыль юридических лиц

- Российские и иностранные компании, получившие сверхприбыль, должны перечислить разовый налог по ставке 10% от суммы сверхприбыли. При этом налогоплательщиками не могут являться субъекты МСП и некоторые другие категории юридических лиц. Перечислить налог надо не позже 29.01.2024, но если до 30.11.2023 сделать обеспечительный платеж, то сумма налога снизится вдвое. Все подробности об уплате нового налога есть в законе от 04.08.2023 № 414-ФЗ.

- Российские регионы вправе устанавливать сниженную ставку налога на прибыль по некоторым доходам, полученным от использования результатов интеллектуальной деятельности. Среди них доходы от передачи прав использования на изобретения, промышленные образцы, полезные модели, программы для ЭВМ, базы данных, селекционные достижения.

Налог на транспорт

- От налога освободили спецтранспорт, принадлежащий сельхозпроизводителям, если он используется при сельскохозяйственных работах.

- В случае гибели или уничтожения транспортного средства начисление налога прекращается без заявления налогоплательщика. ФНС будет получать нужную информацию в рамках межведомственного обмена из МВД.

- Приказом ФНС от 11.08.2023 № СД-7-21/534@ разработана новая форма заявления об угоне транспорта. Его необходимо подать для приостановления начисления транспортного налога.

- При смене характеристик транспорта налоговый платеж рассчитывают на основании специальных коэффициентов (п. 3 статьи 362 НК РФ).

Изменения, касающиеся каждого бухгалтера

Кроме достаточно глобальных изменений, которые будут рассмотрены чуть ниже, есть еще ряд нововведений, которые также повлияют на работу всей бухгалтерии.

| Показатель | Расшифровка |

| Повышение уровня МРОТ | С 1 января 2024 года повышена минимальная оплата труда, до 11280 рублей. Это важный показатель, который влияет на множество других в сфере оплаты труда |

| Предпенсионеры | В связи с желанием поддержать предпенсионеров, законодатель ввел ответственность за увольнение такого работника (если это сделано незаконно) или за отказ в трудоустройстве по объективным причинам |

| Диспансеризация | Государство озаботилось здоровьем граждан и закрепило право трудоспособного работающего населения проходить диспансеризацию 1 раз в три года. При этом такой день оплачивается как обычный рабочий |

| Отчетность в орган статистики | Одно из самых долгожданных нововведений – это отмена обязанности сдавать бухгалтерскую отчетность в статистику. Однако, следует помнить, что это правило действует с 2024 года. То есть отчетность за 2024 год нужно будет подать только в налоговую инспекцию |

Агентский НДФЛ

Работодатели являются налоговыми агентами по НДФЛ, то есть должны рассчитать, удержать и перечислить этот налог с выплат персоналу. Соответственно, если у вас есть работники, необходимо знать об изменениях, которые вводятся с 2024 года.

Перечислять НДФЛ в бюджет станут два раза в месяц (не позже 5-го и 28-го числа), а не один, как раньше.

Если у вас есть иностранцы, работающие по патенту, то обратите внимание, что фиксированные авансовые платежи вырастут из-за нового коэффициента-дефлятора. Его значение составит 2,400.

Для командированных установили необлагаемый предельный размер суточных и полевого довольствия: по России это 700 рублей, а за пределами — 2 500 рублей в день.

Если ваши удаленные работники используют личное оборудование и ПО без подтверждения расходов, то от НДФЛ освобождается компенсация в сумме до 35 рублей за один рабочий день.

Материальная помощь студентам полностью освобождена от налогообложения

Ранее действовал лимит в 4 000 рублей в год.

К удаленным работникам, находящимся за пределами РФ, применяется ставка, как к налоговым резидентам, независимо от периода пребывания за границей. Это 13% с доходов до 5 млн рублей и 15% – свыше этого значения.

НДС

- Изменились перечни товаров, облагаемых по ставке 10%. В частности, добавлены некоторые детские товары (велосипеды и автокресла, манежи и стульчики для кормления, бутылочки и соски). Есть изменения и в отношении товаров медицинского назначения. Подробности ищите в новой редакции статьи 164 НК РФ.

- Застройщиков лишили права на освобождение от НДС при строительстве апартаментов и других помещений для временного проживания.

- Экспортеры будут подтверждать право на нулевую ставку в упрощенном порядке. Таможенная декларация и контракт в бумажном виде больше не потребуются, вместо них формируется реестр документов в электронной форме.

- Если документы для подтверждения экспорта не собраны в 180-дневный срок, налоговая база будет определяться на последнюю дату квартала, в котором истекает установленный срок.

Новости

В России изменились правила выплаты аванса и основной части оклада. Ситуацию комментирует доцент кафедры экономики и финансов Алтайского филиала Президентской академии Ирина Куликова.

В соответствии с трудовым законодательством (ст. 136 ТК РФ) заработная плата выплачивается не реже двух раз в месяц: сначала за первую половину месяца, а потом за вторую. До 2023 года работодатели удерживали НДФЛ только один раз со всей суммы заработной платы за месяц при окончательной ее выплате работнику. Такой порядок был предусмотрен п. 2 ст. 223 НК РФ, согласно которому датой фактического получения дохода в виде заработной платы признавался последний день месяца, за который она была начислена, поэтому аванс не считался полученным, а НДФЛ не начислялся и не удерживался. Кроме того, сроки уплаты НДФЛ в бюджет зависели от вида дохода, который получил работник организации, например, налог с заработной платы следовало перечислять в бюджет не позднее следующего рабочего дня после выплаты, а с сумм больничных и отпускных в последний день месяца, в котором их выплатили.

С января текущего года начал действовать иной порядок признания –доход считается фактически полученным в день выплаты заработной платы: наличными на руки или посредством перечисления на счет в банке (п. 1 ст. 223 НК РФ). Теперь работодатели исчисляют суммы НДФЛ на дату фактического получения дохода, определяемого в соответствии со ст. 223 НК РФ и абз. 1 п. 3 ст. 226 НК РФ, нарастающим итогом с начала налогового периода (календарного года).

С 1 января этого года работодатели обязаны перечислять суммы исчисленного и удержанного НДФЛ за период с 23-го числа предыдущего месяца по 22-е число текущего месяца не позднее 28-го числа текущего месяца (п. 6 ст. 226 НК РФ) – единая дата уплаты налогов. Особые сроки уплаты НДФЛ установлены для декабря и января: за период с 1 по 22 января налог надо перечислить не позднее 28 января, а за период с 23 по 31 декабря – не позднее последнего рабочего дня года.

В трудовом законодательстве отсутствует понятие аванса, но на практике используется именно такая терминология. В нормативных документах так же не прописана методика определения размера аванса. В настоящее время так называемый аванс – это оплата фактически отработанного времени. Такой способ расчета аванса учитывает интересы сотрудника и работодателя, но он наиболее трудоемкий для работников бухгалтерии, так как в каждом месяце сумма заработной платы может отличаться из-за разного количества рабочих дней, выходных, праздников и т.п. Использовать на практике вариант определения суммы аванса в виде процента от заработной платы (например, 50%) с учетом вступивших в силу изменений в законодательстве не рекомендуется, так как высока вероятность возникновения переплат по заработной плате.

В отношении сроков выплаты заработной платы ничего не поменялось: как и прежде работодатели должны руководствоваться нормами ст. 136 ТК РФ. Так заработная плата за первую половину месяца должна начисляться с 1-го по 15-е число каждого месяца, а заработная плата за вторую половину месяца – с 16-го по последнее число. Заработная плата за первую половину месяца выплачивается с 15-го по последнее число месяца, а заработная плата за вторую половину месяца – с последнего числа текущего месяца по 15-е число следующего месяца, то есть, между выплатами должно быть 15 календарных дней.

Как было до этого года. Работнику за март начислили заработную плату 43 000 руб. Аванс 15 000 руб. выплатили 15 марта, а основную заработную плату 31 марта. Сумма НДФЛ 5 590 руб. (43 000 руб. х 13%). Налог удерживали полностью при выплате основной части заработной платы за месяц, то есть 31 марта работник получал 22 410 руб. (43 000 руб. – 15 000 руб. – 5 590 руб.).

Как стало в текущем году. При выплате заработной платы работнику за первую половину месяца (раньше это был аванс) организация удержит 15 марта НДФЛ в размере 1 950 руб. (15 000 руб. х 13%). 31 марта при выплате заработной платы за вторую половину месяца налог удержат вновь в размере 3 640 руб. (28 000 руб. х 13%). Общая сумма НДФЛ за месяц в новых условиях не изменилась – 5 590 руб. (3640 руб. + 1 950 руб.). Согласно новым правилам не позднее 28 марта следует уплатить в бюджет сумму НДФЛ, удержанную с заработной платы работника за вторую половину февраля, и сумму НДФЛ, удержанную за первую половину марта.

Также, если в нынешнем году работодатель выплатит заработную плату 28 декабря, НДФЛ он должен заплатить не позднее 29 декабря, в последний рабочий день года.

Краткий обзор изменений

С 2024 года вступают в силу значительные изменения в налоговом кодексе, которые затрагивают как физических, так и юридических лиц.

Одним из главных изменений является повышение налоговых ставок на доходы физических лиц. Теперь налоговая ставка составит 15%, вместо прежних 13%. Более высокие ставки будут применяться к доходам свыше определенного порога.

Также введены новые налоговые льготы для малого бизнеса. Предпринимателям, ведущим свою деятельность в сфере малого и среднего бизнеса, будут предоставлены определенные преимущества. Например, уменьшение налоговых ставок или освобождение от уплаты определенных налогов.

Изменения также затронут налогообложение имущества. Введены новые правила оценки и налогообложения недвижимости, а также изменена система налогообложения транспортных средств.

В целом, изменения в налоговом кодексе с 2024 года направлены на улучшение системы налогообложения и стимулирование развития бизнеса. Однако они также могут повлечь за собой некоторые сложности и дополнительные расходы для налогоплательщиков.

Это интересно: Кому надо менять водительские права в 2024

Новая форма пояснений по имущественным налогам

С 1 января пояснения к сообщению об исчисленных суммах транспортного налога, налога на имущество и земельного налога нужно подавать по новой форме. Обновили порядок заполнения пояснений и формат подачи.

В частности, из названия формы убрали указание на то, что её подают в электронном виде. На титульном листе появились поля, где надо приводить количество страниц пояснений и количество листов приложений (копий).

В порядке заполнения указали, что форму можно заполнить от руки или в программе. При распечатывании документа должен выходить двумерный штрихкод. Нельзя исправлять ошибки корректирующим или иным средством, а также использовать двустороннюю печать.

Если заполнять форму от руки, надо:

Требования главного бухгалтера, касающиеся первички и новый профстандарт для бухгалтеров

Наконец – то, после долгих мучений, главным бухгалтерам дали право требовать надлежащим образом оформленные документы.

Такие требования бухгалтера являются обязательными для всех работников организации без исключения. А это значит, что если документ составлен неправильно по содержанию или по форме, то его необходимо будет переделать в соответствии с рекомендациями бухгалтера. Кроме того, главный бухгалтер устанавливает сроки для предоставления первичной документации в бухгалтерию.

К слову, если в компании нет главного бухгалтера, то правила по работе с первичкой устанавливают либо специально назначенный работник, выполняющий функции бухгалтера, либо обслуживающая организация, которая занимается ведением бухгалтерии в компании. Требования таких лиц, относительно документов, также должны выполняться неукоснительно.

Минтруд не сидит без работы и результатом его деятельности стал новый профстандарт, который утвержден приказом №103н от 21.02.2024 года. Сразу нужно отметить, что обязательное применение профстандарта установлено не для всех компаний, а для тех, кто поименован в законе 402-ФЗ, в пункте 4 статьи 7.

Согласно профстандарту вводятся еще два уровня квалификации (7 и 8), вводятся новые должности, устанавливаются более высокие требования к образованию работника и его опыту.

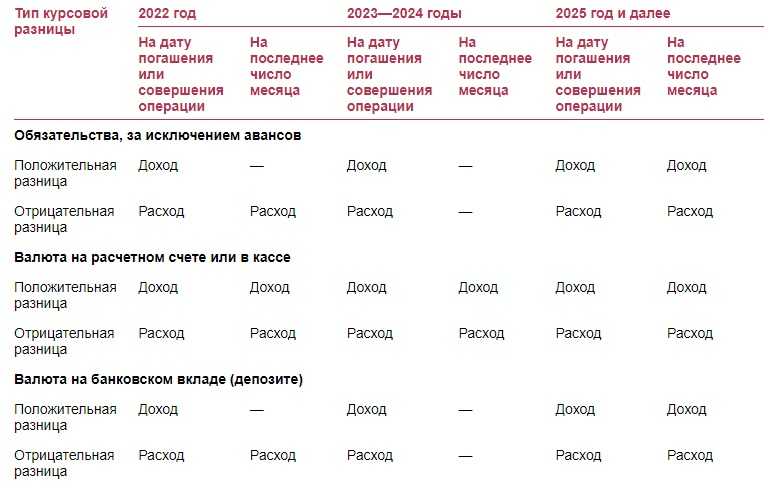

Изменения в учете активов и обязательств в валюте

Большой блок изменений касается ПБУ 3/2006. Немало компаний, которые проводят расчеты в иностранной валюте и именно их коснутся изменения. Изменения связаны с кросс – курсом, выручки, которая превысила аванс и, собственно, валютных операций.

- Кросс – курс новое понятие. Он применяется в тех случаях, когда Центробанк не установил курс для той или иной валюты. Тогда курс высчитывается исходя из курсов двух валют. Это расчетное соотношение

- Если компания получила выручку, величина которой больше полученных авансов, то сумму превышения нужно пересчитать по курсу на отчетную дату. Это означает, что появляются прочие доходы и расходы

- Защита от рисков предполагает появление курсовых разниц. Теперь они не являются прочими доходами и расходами

Новые правила в отчетности

Усиление контроля за отчетностью

С 2024 года усилен контроль за правильностью и своевременностью представления финансовой отчетности. Бухгалтерские записи должны быть аккуратно ведены и соблюдаться все необходимые требования.

Компании будут проводиться проверки со стороны налоговых органов и финансовых аудиторов на предмет соответствия бухгалтерии нормативным требованиям, а также на возможные нарушения. Это обеспечит большую прозрачность и достоверность отчетности.

Новые стандарты отчетности

С 2024 года введены новые стандарты отчетности, которые требуют соблюдения новых правил и принципов бухгалтерского учета.

Новые стандарты позволят более полно отразить финансовое положение компании и ее результаты деятельности. Они также увеличат сопоставимость финансовой отчетности разных предприятий и облегчат анализ и сравнение данных.

Учет активов и обязательств

С 2024 года учет активов и обязательств будет осуществляться по новым правилам. Введены новые методы оценки активов и обязательств, а также новые требования к раскрытию информации о них.

В частности, будет внедрена оценка активов и обязательств по рыночным ценам, что позволит отразить их действительную стоимость и повысить прозрачность учета.

Отчеты о финансовых результатах

С 2024 года введены новые требования к оформлению и содержанию отчетов о финансовых результатах компании.

Отчеты должны быть представлены в установленном формате, с соблюдением всех необходимых полей и показателей. Это упростит анализ финансовых результатов компании и сделает их более доступными для понимания и интерпретации.

Раскрытие информации

Новые требования предусматривают более подробное раскрытие информации о финансовых операциях и событиях, а также о рисках, с которыми сталкивается компания.

Раскрытие информации будет осуществляться в отчетах, включая дополнительные сведения и примечания к ним. Это позволит инвесторам и заинтересованным сторонам получить более полное представление о финансовом состоянии и деятельности компании.

Сроки представления отчетности

С 2024 года установлены сжатые сроки представления отчетности. Компании должны предоставлять отчетность в установленные сроки, соблюдая все требования по ее содержанию и оформлению.

Это позволит своевременно получать актуальную информацию о финансовом состоянии и деятельности компании, улучшая принятие решений и обеспечивая большую надежность и достоверность бухгалтерской отчетности.

Новые правила в отчетности:

Вид изменений

Описание

Усиление контроля

Контроль за отчетностью станет более строгим и прозрачным

Новые стандарты

Введены новые стандарты отчетности для повышения качества и сопоставимости данных

Учет активов и обязательств

Внедрены новые методы оценки активов и обязательств

Отчеты о финансовых результатах

Введены новые требования к оформлению и содержанию отчетов о финансовых результатах

Раскрытие информации

Более подробное раскрытие информации о финансовых операциях и рисках

Сроки представления отчетности

Установлены сжатые сроки представления отчетности

Вакцины для профилактики коронавируса, минимальный размер оплаты труда

Вакцины для профилактики новой коронавирусной инфекции COVID-19 будут включены в перечень жизненно необходимых и важнейших лекарственных препаратов. Указанные вакцины станут доступны бесплатно или по сниженной цене льготным группам граждан, а их стоимость будет регулировать государство. В распоряжении Правительства РФ от 23.11.2020 N 3073-р не конкретизируются названия вакцин от коронавируса – они включены под общим наименованием «вакцины для профилактики новой коронавирусной инфекции COVID-19».

Из законодательства исключат указания на минимальный размер оплаты труда. Упоминание о МРОТ уберут из федеральных законов «О сельскохозяйственной кооперации», «О государственных и муниципальных унитарных предприятиях», Гражданского процессуального кодекса Российской Федерации и Устава железнодорожного транспорта Российской Федерации. Напомним, что в настоящее время исчисление платежей по гражданско-правовым обязательствам, установленных с учетом МРОТ, производится исходя из базовой суммы, равной ста рублям.

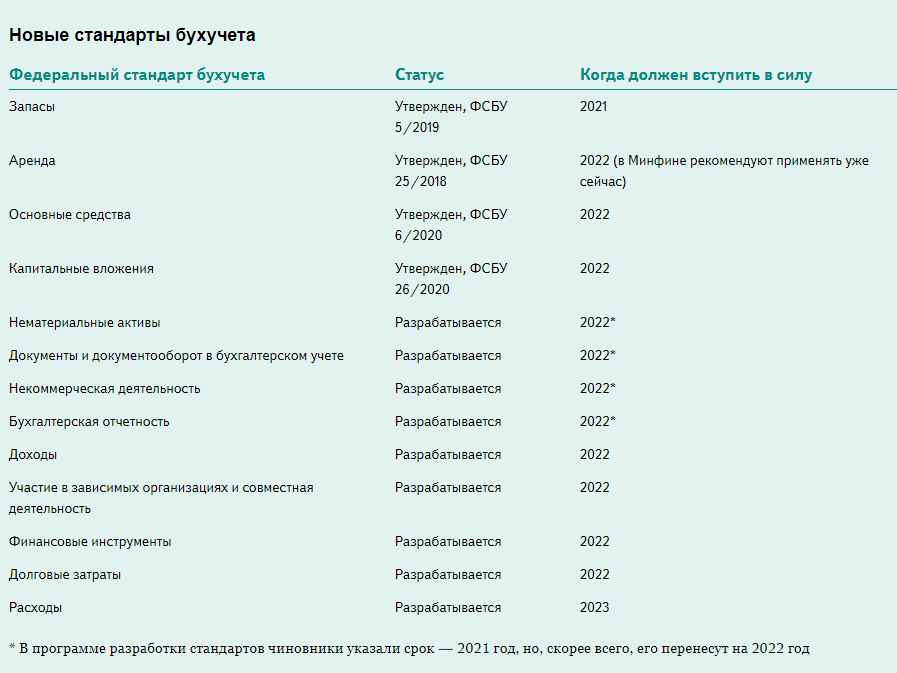

Зачем понадобилось реформировать стандарты бухучета, и какие новые ФСБУ появятся в ближайшее время

Активная фаза реформы стандартов бухгалтерского учета продолжается уже несколько лет. И сейчас Министерство финансов от теоретических изысканий перешло к практике: множество организаций осваивает новую терминологию и примеряет на свои корпоративные стандарты новые учетные нормы.

Предполагаем, что движущих факторов для проведения столь масштабных изменений было два:

- во-первых, это новая современная экономика, не укладывающаяся в рамки, ставить которые начали 30, 40 и более лет назад;

- и во-вторых, это стремление приблизить отчетность и учет в целом к реальному положению дел на предприятии: очевидно, Минфин хочет не просто получать ответы на свои вопросы, там хотят знать, что происходит на предприятии на самом деле.

Чтобы достичь этих амбициозных целей, решено было опереться на международные стандарты финансовой отчетности. И это обстоятельство стало кардинально менять принципы организации учета и формирования отчетности в России. Дело в том, что российская традиция учета опирается на максимальную детализацию требований и жёсткую регламентацию везде, где соблюдение регламентов можно проконтролировать.

МСФО в свою очередь вообще никак не регламентируют процесс ведения учета, и затрагивают исключительно вопросы формирования отчетности. Пользователям дается свобода выбора методов и средств, с помощью которых они решают главную задачу – формирование достоверной отчетности, соответствующей международным стандартам.

То, что именно новый уровень свободы и самостоятельности в принятии решения является ключевым изменением, подтверждаю и в Минфине. Например, на одном из мероприятий «1С» Максимова Татьяна, представляющая Департамент регулирования бухгалтерской и финансовой отчетности Минфина, таким образом обозначила особенности перехода на новые ФСБУ: «Новые стандарты предполагают совершенно иной уровень самостоятельности организаций в том, чтобы применять федеральные стандарты и ориентироваться на свою специфику. То есть теперь нужно хорошо понимать, каково поле для маневра», – заявила она в своем выступлении.

Далее мы предлагаем рассмотреть, что может пониматься под манёвром в использовании стандартов, как новый подход влияет на конкретные области учета и определяет практику формирования отчетности.

Изменение 3. НДФЛ за труд дистанционных работников оплачивайте по общей ставке 13% вне зависимости от резидентсва

И независимо от физического места нахождения сотрудника — внутри страны или за ее пределами. Это правило закрепили в подпункте 6.2. статьи 208 Налогового кодекса, оно вступило в силу 1 января 2024 года.

Не важно, где находится ваш сотрудник в России или за границей. Если сотрудник выполняет работы на российскую компанию или российский филиал иностранной компании, зарегистрированный и находящийся на территории нашей страны, не смотрите на статус его резиденства

Оплачивайте НДФЛ по общей ставке 13 или 15 процентов в зависимости от годового дохода этого работника.

Какую ставку выбрать. При сумме дохода дистанционного сотрудника за год до 5 млн. руб., начисляйте и оплачивайте НДФЛ по ставке 13% (как и для налоговых резидентов).

Если сумма дохода работника превышает 5 млн в год, используйте ставку НДФЛ 15%.

Как было раньше. Выбор ставки НДФЛ дистанционных («на удаленке») сотрудников — один из самых спорных бухгалтерских и кадровых вопросов прошлого года. То ли 13 процентов, то ли 30. Кроме того, возникали сложности с документами, которые должны подтверждать, что работник находился в России больше 183 дней, чтобы сохранить свой статус налогового резидента РФ. Теперь этот вопрос наконец-то рассмотрен, решен и закреплен в законе (изменения внес пп. «а» п. 21 ст. 2 Закона от 31.07.2023 № 389-ФЗ).

Увеличивают размер соцвычетов и упрощают порядок их предоставления

С 1 января увеличивают максимальные размеры:

- вычета на обучение детей — с 50 тыс. до 110 тыс. руб.;

- суммы социальных вычетов на лечение, своё обучение, фитнес и других — с 120 тыс. до 150 тыс. руб.

Новые максимальные значения надо применять к доходам, которые физлица получают с 2024 года. Работодатели могут предоставить вычеты в новом размере в течение 2024 года.

Меняется и порядок предоставления соцвычетов. Так, не нужно представлять в налоговую документы о расходах на обучение и медуслуги, если их подаст сама организация или ИП, оказывающие эти услуги, и инспекция разместит документы в личном кабинете. Положения применяют к расходам, которые понесли с 1 января 2024 года.

Изменения для юридических лиц

С 2024 года налоговый кодекс вносит ряд изменений, которые коснутся юридических лиц. Вот основные изменения, которые вам следует знать:

- Изменение ставки налога на прибыль. С 2024 года ставка налога на прибыль для юридических лиц будет уменьшена с 20% до 15%. Это позволит компаниям сэкономить значительную сумму на уплате налогов и инвестировать дополнительные средства в развитие бизнеса.

- Введение налога на виртуальные активы. С развитием технологий и появлением криптовалют, в налоговый кодекс будет внесено понятие «виртуальные активы». Юридические лица, занимающиеся операциями с криптовалютами, будут обязаны уплачивать налог на полученную прибыль от таких операций.

- Изменение порядка предоставления отчетности. С 2024 года введутся новые требования к отчетности юридических лиц. Компании будут обязаны представлять более подробную информацию о своей финансовой деятельности, а также о долях владения и контроля, для более тщательного контроля со стороны налоговых органов.

- Ужесточение ответственности за нарушение налогового законодательства. С 2024 года ужесточатся наказания за нарушение налогового законодательства. Юридические лица, обнаруженные в совершении налоговых преступлений, будут нести серьезные финансовые и уголовные наказания.

- Повышение эффективности налогового администрирования. С целью повышения эффективности налогового администрирования будет внедрена новая информационная система, позволяющая автоматизировать процесс сбора налоговой отчетности и контроля за выполнением налоговых обязательств.

Учитывайте эти изменения и готовьтесь к их вступлению в силу. Обратитесь к специалисту, чтобы быть полностью уверенным, что вы соблюдаете все требования налогового законодательства и избегаете потенциальных проблем с налоговыми органами.

Изменение 2. Все налоги проводите как Единый налоговый платеж (ЕНП) в Казначейство

Каждый месяц, всегда с одинаковыми реквизитами для всех субъектов РФ и одной платежкой. А затем уведомлениями распределите налоги по соответствующим КБК.

Это правило ввели еще в 2023 году и просили переводить все налоги как ЕНП, но более половины организаций пренебрегали этим. Весь прошлый год был необязательным, переходным периодом на новую систему налоговых платежей. Поэтому некоторые бухгалтеры побоялись нововведений и платили налоги по старинке — каждый налог на свой КБК.

28 число каждого месяца —

единый срок уплаты налоговых платежей

(но помните НДФЛ — оплачивайте дважды в месяц, 28 и 5 числа).

Платить налоги раньше 28-го числа — можно.

С 2024 года переходный период закончился и все налоги нужно платить ЕНП в обязательном порядке. Кроме того, по НДФЛ больше не принимаются платежи со статусом «02», только статус «01». Все платежи, отправленные с неверным статусом, могут попасть в раздел Невыясненных платежей. А это принесет много потерь как денежных, так и временных — для разбирательств и поиска корректных оплат.

Исключение. Налоги, которые не входят в ЕНП, оплачивайте, как и раньше, отдельными платежами (п. 1 ст. 58 НК). Пример: уплата госпошлины, по которой не выдали исполнительный лист.

Обновленные требования к квалификации бухгалтеров

В 2024 году требования к квалификации бухгалтеров претерпели значительные изменения. Развитие технологий и автоматизация процессов в бухгалтерии повлияли на то, какие навыки и знания теперь необходимы специалистам в этой области.

Одним из важных изменений является необходимость глубокого понимания цифровых технологий и программного обеспечения, используемого в бухгалтерии. Бухгалтеры должны быть готовы работать с различными программами и системами, автоматизирующими процессы учета и отчетности

Также важно уметь анализировать данные, полученные из этих систем, и принимать на их основе решения

Важными требованиями к квалификации бухгалтера стали знание и понимание международных стандартов финансовой отчетности. С учетом глобализации и международных бизнес-отношений, бухгалтеры должны быть готовы работать с компаниями из разных стран и понимать особенности их финансовой отчетности.

Также бухгалтер должен обладать навыками аналитической работы и уметь прогнозировать финансовые показатели

Важно уметь анализировать финансовую информацию компании, выявлять тренды и прогнозировать развитие бизнеса. Это позволит бухгалтеру принимать обоснованные решения и давать рекомендации руководству компании

Дополнительные требования к квалификации бухгалтеров включают знание налогового законодательства и умение применять его на практике. Бухгалтер должен быть в курсе последних изменений в налоговом законодательстве и уметь правильно заполнять налоговую отчетность.

Важным аспектом требований к квалификации стало знание английского языка. В условиях международных коммуникаций и работы с иностранными партнерами, владение английским языком является неотъемлемым навыком для бухгалтера.

| Требования | Описание |

|---|---|

| Знание цифровых технологий | Глубокое понимание программного обеспечения и систем автоматизации бухгалтерии |

| Международные стандарты финансовой отчетности | Понимание особенностей финансовой отчетности компаний из разных стран |

| Навыки аналитической работы | Анализ финансовой информации, прогнозирование показателей, принятие обоснованных решений |

| Знание налогового законодательства | Понимание последних изменений в налоговом законодательстве и умение правильно заполнять налоговую отчетность |

| Владение английским языком | Неотъемлемый навык для работы с иностранными партнерами |

Новые правила налогообложения

С 2024 года вступят в силу новые изменения в налоговом кодексе, которые повлияют на налогообложение предприятий и граждан. Введение этих новых правил призвано упростить систему налогообложения и сделать ее более справедливой.

Одним из главных изменений будет изменение ставок налогов. Введется новый подоходный налог, который заменит имевшийся ранее единый налог на вмененный доход. Подоходный налог будет рассчитываться исходя из фактического дохода гражданина или предприятия.

В новом налоговом кодексе также предусмотрены изменения в налогообложении недвижимости. Будет введен новый налог на недвижимость, который будет рассчитываться исходя из рыночной стоимости объекта недвижимости. Таким образом, владельцы недвижимости будут обязаны платить налог в зависимости от стоимости своего имущества.

Важным аспектом новых правил налогообложения является также усиление контроля за исполнением налоговых обязательств. Будут введены новые механизмы контроля и мониторинга, которые помогут более эффективно выявлять нарушения и пресекать их. Это позволит улучшить сбор налогов и снизить уровень налоговых уклонистов.

Еще одним изменением будет упрощение процедуры подачи налоговой отчетности. Будут введены новые электронные форматы отчетности, которые позволят сделать процесс подачи более удобным и быстрым.

В целом, новые правила налогообложения призваны создать более справедливую систему налогов и снизить налоговое бремя на предприятия и граждан. Правительство надеется, что эти изменения помогут стимулировать экономический рост и привлечение инвестиций.

Другие изменения в бюджетной сфере

Есть еще ряд изменений, которые произошли в сфере бюджетного учета.

С 2024 года скорректированы бланки и формы бюджетных отчетов. Организации бюджетной сферы сдают такую отчетность только в электронном виде. Если внутренними актами организации предусмотрено предоставление еще и на бумаге, то отчеты придется распечатать. В налоговую инспекцию отчеты подаются по той же системе, что и раньше.

Одним из важнейших документов бюджетных организаций является государственное задание. С 2024 года оно должно быть утверждено в течение 15 рабочих дней с момента доведения лимитов бюджетных обязательств получателю средств.

Изменения коснулись также и плана ФХД. Правда, изменения будут актуальны с 2024 года. План будет составляться по новым правилам и на новом бланке.

Не обошли стороной изменения и бюджетных смет. Здесь два основных изменения. Ранее бюджетные сметы содержали информацию о текущих показателях организации. С 2024 года в составе документа отражаются как текущие (фактические), так и плановые показатели деятельности. Когда смета утверждена, она должна попасть к главному распорядителю бюджетных средств не позднее следующего дня после утверждения.

Как видим изменений в бухгалтерском учете достаточно и все они важные. Нововведения коснулись как коммерческого учета, так и бюджетной сферы. Всем бухгалтерам в той или иной степени придется подстраивать свою работу под новые условия работы. Несомненным положительным моментом является то, что подавать бухгалтерскую отчетность в органы статистики большинство налогоплательщиков больше не обязаны. Однако, подача бухгалтерской отчетности на бумаге больше не предусмотрена. Такая отчетность подается исключительно в электронном виде. Исключение – для малого бизнеса. Они будут сдавать электронный отчет только за 2024 год.

Что не изменилось и что планируют изменить

Что-то остается неименным, а что-то давно хотят поменять, но официальных изменений пока не произошло. В этом разделе напомним о суммах командировочных расходов сотрудников и отчете 6-НДФЛ.

1. Сумма командировочных по-прежнему 700 рублей в день. Суммы командировочных (суточные) уже много лет остаются неизменными. Как и прежде сумма суточных при командировке работника по России составляет — 700 руб. в день. А при командировке за границу — 2 500 руб. в день.

Однако это не означает, что суммы командировочных в конкретной некоммерческой или коммерческой организации не могут быть больше. Издавайте внутренний приказ о сумме командировочных и указывайте другую сумму выплат. Главное, она не должна быть ниже установленной законодательством, а вот выше сумма быть может. А еще не забывайте оплачивать НДФЛ с суммы командировочных, превышающей установленную законодательством.

2. Форму отчета 6-НДФЛ могут изменить. Ожидаем изменения формы отчетности по 6-НДФЛ за IV квартал 2023 года. Будем держать вас в курсе изменений. Объясним и покажем, как заполнять новую форму, как только она появится.

Подпишитесь на наш новый Телеграм-канал

Только новости НКО и соцсферы. Без рекламы

Остались вопросы?

Пишите или звоните!

8 (495) 003-45-71 (МСК),

8 (812) 629-00-03 (СПБ),

8 (800) 100-60-71 (по России).

Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов.Конференция НКО — Общероссийский форум по развитию НКО.Форум НКО — крупнейшее сообщество НКО в России.