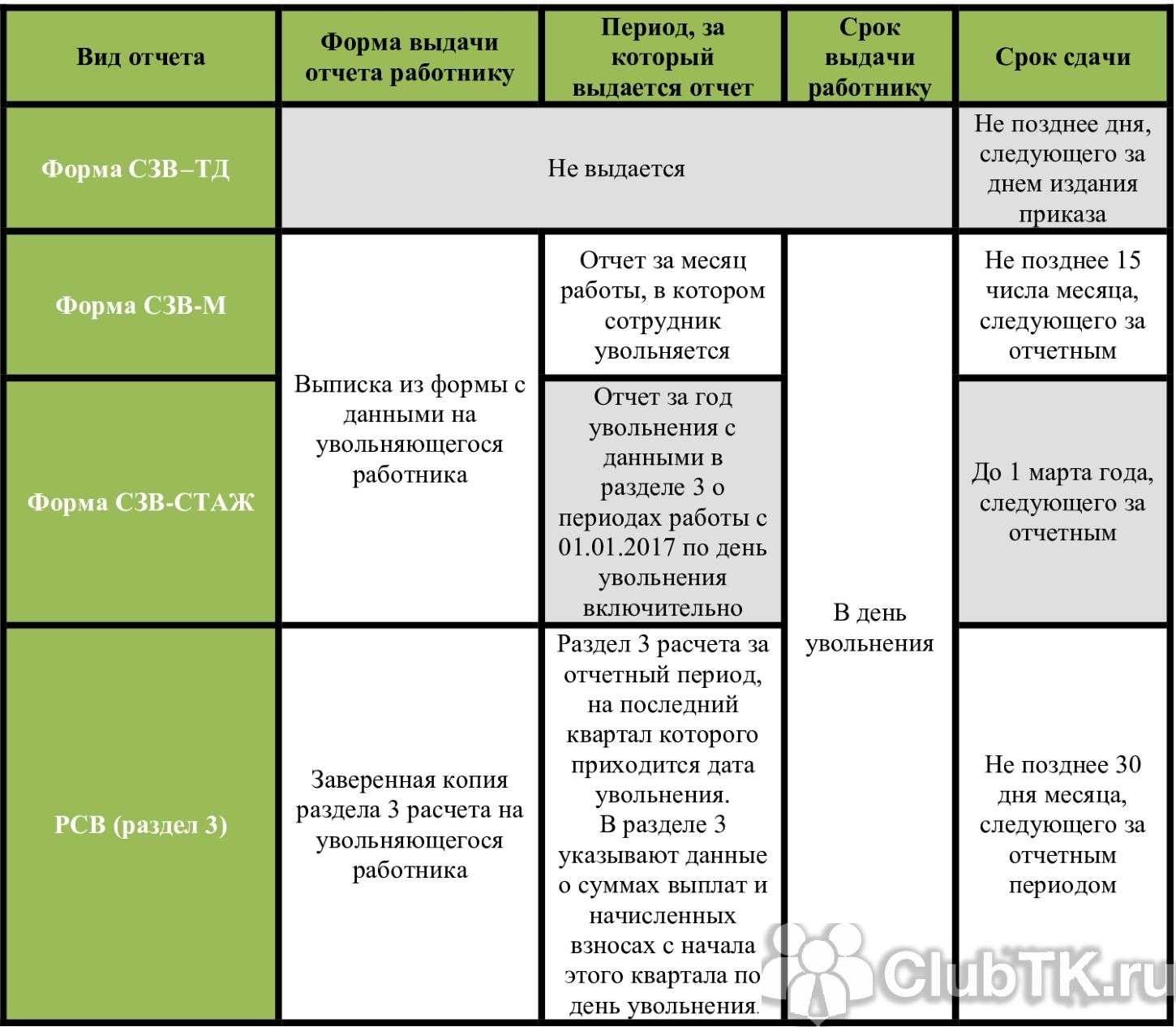

Рсв За 1 Квартал 2024 Форма Сроки Сдачи На Бумажном Носителе

- Строка 070 «Произведено расходов на выплату страхового обеспечения» приложения 2 к разделу 1 расчета не заполняется.

- Строка 080 «Возмещено ФСС расходов на выплату страхового обеспечения» приложения 2 к разделу 1 расчета заполняется, если ФСС возместил расходы за периоды, истекшие до 1 января 2024 года.

- В строке 090 «Сумма страховых взносов, подлежащая уплате (сумма превышения произведенных расходов над исчисленными страховыми взносами)» приложения 2 к разделу 1 расчета нельзя указывать признак «2».

- Приложение 3 и приложение 4 к разделу 1 расчета не заполняются.

Организации отчитываются по всем налогам и взносам, которые платят на ОСНО: налог на прибыль, НДС, НДФЛ, налог на имущество организаций, акцизы. А еще надо отчитаться по сотрудникам. ИП на ОСН не сдают декларацию по налогу на имущество, а вместо отчета по прибыли сдают 3-НДФЛ, других отличий от организаций нет.

- Открыть расчётный счёт и продолжить отчитываться по старой схеме.

- Предоставить в налоговые органы заявление о лишении подразделения полномочий предоставлять консолидированную отчётность, в которую входят сведения о начислениях филиала, по месту нахождения.

- Для организаций малого и среднего предпринимательства (МСП) – код 20.

- Для организаций МСП, которые относятся по классификатору ОКВЭД к отраслям, более всего пострадавших от ограничений из-за COVID-19. Они, согласно с ФЗ №172, получили право применять нулевые тарифы по страховым отчислениям с апреля по июнь-месяц 2024 включительно – код 21.

- Для плательщиков страховых взносов, занятых в сфере высоких технологий – код 22.

Доля доходов от основной деятельности по итогам расчётного периода — не менее 90 % в сумме всех доходов за период; Организация имеет госаккредитацию или включена в реестр организаций, оказывающих услуги по проектированию и разработке электронной продукции, который ведёт Минпромторг; Среднесписочная численность работников за расчётный период — не менее 7 человек. В поле 001 приложения 5.1 указывается код плательщика:

Новая форма РСВ: кто сдает страховые взносы за 2024 год, сроки сдачи в 2024 году, правила заполнения отчета

Обязанность сдачи расчётов для страховщиков определена пунктами 1,7 ст. 419, 431 Налогового Кодекса РФ. В том случае, когда у налогоплательщика работает только один руководитель, например, директор, являющийся одновременно единственным учредителем, юрлицо обязано предоставить в ИФНС такой отчёт.

На главном листе карточки указывается ИНН, КПП и название страхователя, полное как в Уставе. Если работодателем выступает ИП, вписывается ФИО. Внимательно нужно указать шифр отчётности в соответствии с периодом, для расчёта за 2024 г. – цифра 34. Приведен образец заполнения бланка главной страницы условной компании отчётности по страховым сборам за 4 кв. 2024 г. Расчётные период – 2024 год ., указывается шифр территориальной ФНС, куда сдаётся отчёт.

Расчетный период по страховым взносам установлен ежеквартально, работодатели сдают отчёты в ИФНС в установленные российским законодательством сроки. Отчётность по форме 4-ФСС налогоплательщики по-прежнему отправляют в фонд социального страхования в урезанном виде, то есть отчитываются по начислениям «на травматизм». Ранее сдаваемый в Пенсионный фонд отчёт теперь полностью упразднен и его больше не заполняют работодатели.

За нарушение сроков сдачи отчётности по форме РСВ предусмотрена ответственность в соответствии со статьей 119 НК РФ. На нарушителя накладывается штрафная санкция, рассчитывающийся от суммы неуплаченной вовремя суммы взносов по форме РСВ. Штраф в размере 5% взыскивается за каждый просроченный месяц, вне зависимости от того, полный он или нет.

- МС – работник малого и среднего бизнеса по выплатам, не превышающим МРОТ;

- ЕВ – платежи по суммам оплаты труда, на которые применяется нулевой тариф по сборам во внебюджетные фонды;

- ЭКБ – выплаты сотрудникам, произведенные страховщиком, относящимся к отрасли IT технологий и электронной сфере.

На этом заполнение формы РСВ за 2024 год завершено

Обращаем ваше внимание, что новый раздел 5.1, предназначенный для сферы IT, нужно заполнять начиная с 2024 года при отчёте за 1 квартал. Тем же, кто направляет РСВ в электронном виде, следует помнить, что формат её представления также изменён

- страницы необходимо пронумеровать сквозным способом;

- при заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New размером 16-18;

- округлять стоимостные показатели в отчете не нужно, указывая рубли и копейки.

При обнаружении ошибки в ранее предоставленном расчёте или при недоплате взносов обязательно сдаётся уточнённый расчёт. Он должен состоять из тех же приложений, которые были поданы ранее. В уточняющем документе обязательно указывается номер корректировки.

Обособленные подразделения и филиалы, у которых открыт отдельный расчётный счёт, должны предоставлять расчёт по страховым взносам в местный налоговый орган (п. 11 ст. 431 НК РФ). С 2024 года наличие счёта в банке стало определяющим условием. Благодаря такой доработке было достигнуто соответствие НК РФ с законом о пенсионном страховании, в котором постановка подразделения на учёт в качестве страхователя возможно только при наличии отдельного расчётного счёта.

- сначала в отношении выплаты в пределах МРОТ. Указывается код «НР», сумма 12130 и размер взносов – 2668,6;

- затем в отношении выплаты, превышающей МРОТ. Например, если зарплата сотрудника 55000 рублей, то следует указать: код «МС», сумму выплаты – 42870 и сумму пенсионных взносов по тарифу 10% – 4287.

Срок подачи декларации о доходах

В 2024 году налогоплательщики могут сдать декларацию 3-НДФЛ, содержащую сведения о доходах за 2023 год, до 2 мая. Оплатить исчисленную сумму будет необходимо до 15 июля 2024 года. Эти сроки не распространяются на получение налоговых вычетов. Для них декларацию 3-НДФЛ можно подать в любое время в течение всего года.

За нарушение сроков подачи декларации и уплаты НДФЛ налогоплательщика могут оштрафовать и начислить пени. Однако в 2024 году в некоторых случаях продолжает действовать мораторий на начисление пени для индивидуальных предпринимателей и юридических лиц. Если они допустили ошибку при составлении уведомлений об исчисленных налогах, то, согласно постановлению правительства России от 26 декабря 2023 года № 2315, пени не начислят. Но на едином налоговом счете (ЕНС) должно быть достаточно средств для погашения налога в ближайшие шесть месяцев. В ином случае штраф и пени будут начислены.

Июль

Отчет о выбросах парниковых газов

|

Представляемые сведения Информация о массе выбросов ПГ за календарный год, а также исходные сведения, на основании которых определена эта масса выбросов |

НПА

|

Срок сдачи до 1 июля |

|

Как предоставляется В электронном виде посредством заполнения формы отчета в реестре выбросов ПГ с использованием УКЭП |

Кто предоставляет Регулируемые организации — хозяйствующие субъекты, соответствующие Критериям, утвержденным Постановлением Правительства РФ от 14.03.2022 № 355, деятельность которых одновременно:

|

Куда предоставляется Минэкономразвития России |

Согласно Постановлению Правительства РФ от 20.04.2022 № 707 нерегулируемыми организациями отчет может предоставляться добровольно.

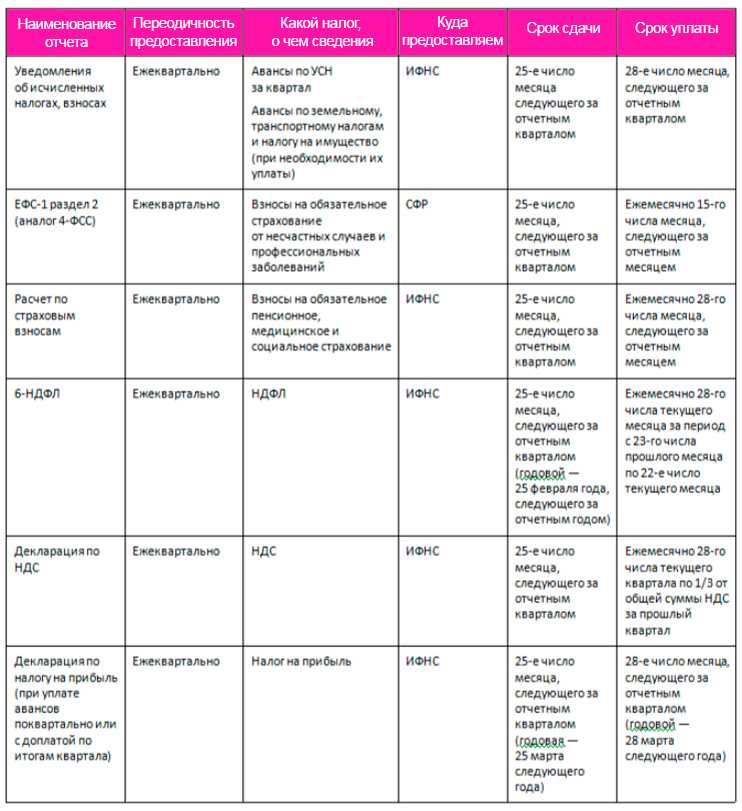

Расчеты на ЕНС с представлением уведомления

Уведомлять ИФНС об исчисленных суммах налогов требуется, например, при уплате НДФЛ, УСН, налога на имущество, транспортного и земельного налогов. Поскольку расчет по страховым взносам представляется ежеквартально не позднее 25-го числа месяца, следующего за расчетным (отчетным) периодом (п. 7 ст. 431, ст. 423 НК РФ), то уведомлять ИФНС об исчисленных суммах страховых взносов нужно при уплате страховых взносов только за первый и второй месяц каждого квартала.

Пример 2

По окончании 2022 года отчетность по земельному налогу не представляется (Федеральный закон от 15.04.2019 № 63-ФЗ). При этом не позднее 28.02.2023 организация обязана самостоятельно исчислить и уплатить земельный налог по итогам налогового периода (п. 1 ст. 397 НК РФ).

Не позднее 27.02.2023 (25.02.2023 — выходной день) необходимо представить в ИФНС уведомление об исчисленной сумме земельного налога за 2022 год. Задолженность перед бюджетом по земельному налогу по сроку уплаты 28.02.2023 следует перенести на ЕНС.

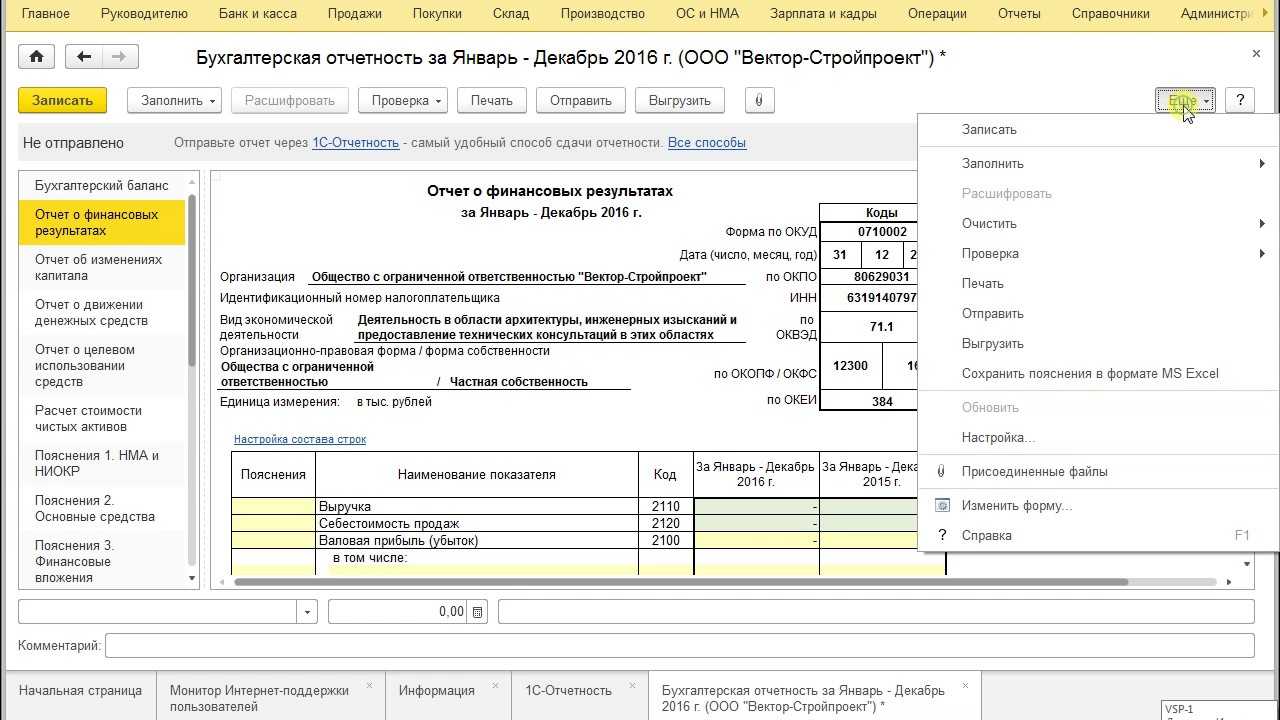

Документ учетной системы Уведомление об исчисленных суммах налогов позволяет не только сформировать уведомление для ИФНС, но и отразить соответствующие движения в регистре бухгалтерии и в регистрах подсистемы ЕНС. Такой документ можно автоматически сформировать при выполнении задачи по уплате земельного налога.

Задача Земельный налог, уведомление за 2022 г. отражается в списке Задачи организации по сроку исполнения 27.02.2023. По указанной ссылке осуществляется переход в одноименную форму (рис. 4).

Рис. 4. Помощник по земельному налогу

Расчет земельного налога выполняется при выполнении одноименной регламентной операции, входящей в обработку Закрытие месяца за декабрь 2022 года. В форме помощника выводится ссылка на Справку-расчет земельного налога за 2022 год.

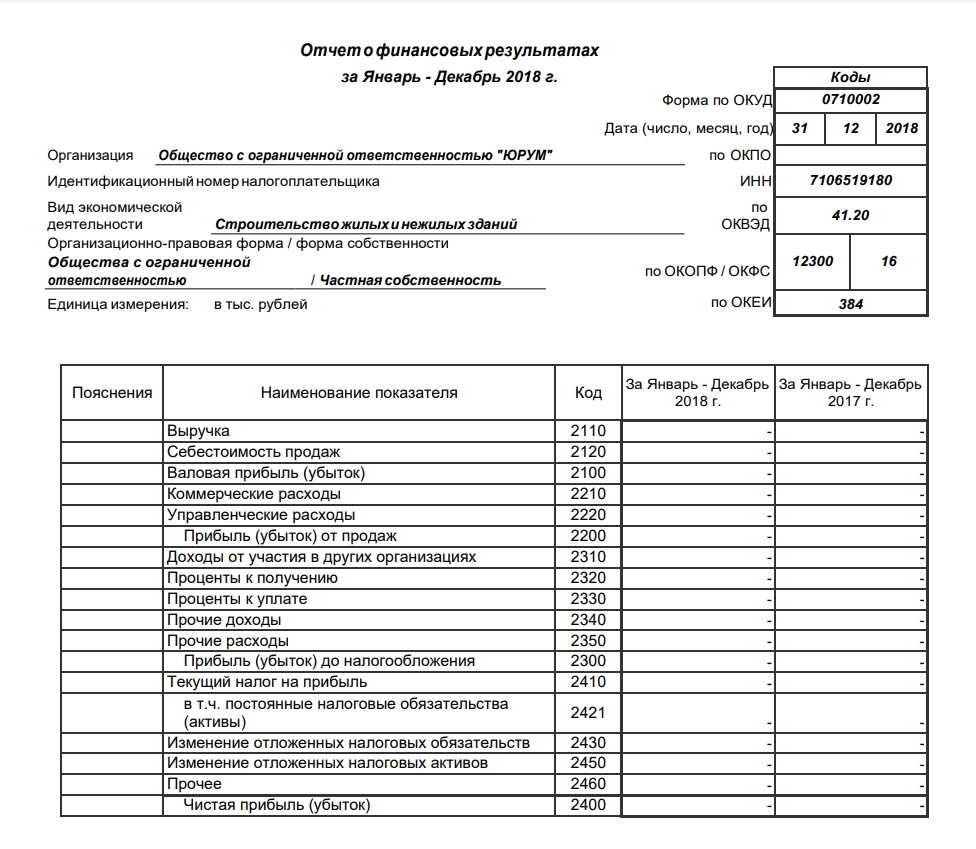

По кнопке Сформировать уведомление создается и автоматически заполняется документ Уведомление об исчисленных суммах налогов (рис. 5).

Рис. 5. Уведомление об исчисленных суммах земельного налога

При проведении документа формируется проводка по переносу задолженности по исчисленному земельному налогу на счет ЕНС:

Дебет 68.06 Кредит 68.90

— на сумму 37 500 руб.

Кроме того, на указанную сумму вводится запись в регистр Расчеты по налогам на едином налоговом счете с видом движения Приход.

Сформированное заявление можно отправить в ИФНС через сервис 1С-Отчетность, а также вывести на печать и выгрузить в файл при необходимости.

В форме Земельный налог, уведомление за 2022 г. появляется ссылка на созданный документ Уведомление об исчисленных суммах налогов.

По кнопке Оплатить можно сразу сформировать платежное поручение на уплату земельного налога. Оплатить земельный налог можно и при выполнении отдельной задачи Земельный налог, уплата налога за 2022 г., которая отражается в списке Задачи организации по сроку исполнения 28.02.2023.

Предположим, что на момент оплаты земельного налога текущее сальдо на ЕНС равно нулю. В этом случае в платежном поручении указывается сумма 37 500 руб.

При проведении документа списания с расчетного счета, отражающего уплату ЕНП, формируется бухгалтерская проводка:

Дебет 68.90 Кредит 51

— на сумму 37 500 руб.

Помимо этого, на указанную сумму вводится запись в регистр накопления Расчеты по единому налоговому счету с видом движения Приход. При проведении регламентной операции Зачет аванса по единому налоговому счету, входящей в обработку Закрытие месяца за февраль 2023 года, вводятся записи в регистры накопления:

-

Расчеты по единому налоговому счету с видом движения Расход — на сумму 37 500 руб.;

-

Расчеты по налогам на едином налоговом счете с видом движения Расход — на сумму 37 500 руб.

https://buh.ru/articles/documents/162551/

Ноябрь

Декларация о составе и свойствах сточных вод

|

Представляемые сведения Декларация о составе и свойствах сточных вод |

НПА

|

Срок сдачи до 1 ноября |

|

Как предоставляется На бумажном носителе лично или по почте письмом с объявленной ценностью с уведомлением о вручении. |

Кто предоставляет Абоненты, среднесуточный объем сбрасываемых сточных вод которых за период с 1 июля предшествующего календарного года по 30 июня текущего календарного года в среднем составляет ≥ 30 м3 в сутки суммарно по всем канализационным выпускам с одного объекта |

Куда предоставляется Организация водопроводно-канализационного хозяйства |

Согласно Постановлению Правительства РФ от 29.07.2013 № 644 абонентам, объем сбросов которых < 30 м3, подавать декларацию не обязательно, но и не запрещено. Предоставление декларации необходимо как по хозяйственно-бытовым стокам (водоканал), так и по поверхностным (водосток).

Получить комплексное экологические сопровождение предприятия на всех этапах вы можете в EcoStandard group

Перейти к услуге

Сроки сдачи отчётности в ИФНС в 2024 году

| Вид отчётности | Период представления | Срок представления |

|---|---|---|

| Уведомление об исчисленных суммах налогов и взносов (кроме уведомлений в части агентского НДФЛ) | В зависимости от налога/взноса, в отношении которого подается уведомление | Не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов |

| Расчет 6-НДФЛ | За 2023 г. | 26.02.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За I полугодие 2024 г. | 25.07.2024 | |

| За 9 месяцев 2024 г. | 25.10.2024 | |

| За 2024 г. | 25.02.2025 | |

| РСВ | За 2023 г. | 25.01.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За I полугодие 2024 г. | 25.07.2024 | |

| За 9 месяцев 2024 г. | 25.10.2024 | |

| За 2024 г. | 27.01.2025 | |

| Персонифицированные сведения о физлицах | За декабрь 2023 г. | 25.01.2024 |

| За январь 2024 г. | 26.02.2024 | |

| За февраль 2024 г. | 25.03.2024 | |

| За март 2024 г. | 25.04.2024 | |

| За апрель 2024 г. | 27.05.2024 | |

| За май 2024 г. | 25.06.2024 | |

| За июнь 2024 г. | 25.07.2024 | |

| За июль 2024 г. | 26.08.2024 | |

| За август 2024 г. | 25.09.2024 | |

| За сентябрь 2024 г. | 25.10.2024 | |

| За октябрь 2024 г. | 25.11.2024 | |

| За ноябрь 2024 г. | 25.12.2024 | |

| За декабрь 2024 г. | 27.01.2025 | |

| Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) | За 2023 г. | 25.03.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За I полугодие 2024 г. | 25.07.2024 | |

| За 9 месяцев 2024 г. | 25.10.2024 | |

| За 2024 г. | 25.03.2025 | |

| Декларация по налогу на прибыль (при ежемесячной сдаче отчетности) | За 2023 г. | 25.03.2024 |

| За январь 2024 г. | 26.02.2024 | |

| За январь – февраль 2024 г. | 25.03.2024 | |

| За январь – март 2024 г. | 25.04.2024 | |

| За январь – апрель 2024 г. | 27.05.2024 | |

| За январь – май 2024 г. | 25.06.2024 | |

| За январь – июнь 2024 г. | 25.07.2024 | |

| За январь – июль 2024 г. | 26.08.2024 | |

| За январь – август 2024 г. | 25.09.2024 | |

| За январь – сентябрь 2024 г. | 25.10.2024 | |

| За январь – октябрь 2024 г. | 25.11.2024 | |

| За январь – ноябрь 2024 г. | 25.12.2024 | |

| За 2024 г. | 25.03.2025 | |

| Декларация по НДС | За IV квартал 2023 г. | 25.01.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За II квартал 2024 г. | 25.07.2024 | |

| За III квартал 2024 г. | 25.10.2024 | |

| За IV квартал 2024 г. | 27.01.2025 | |

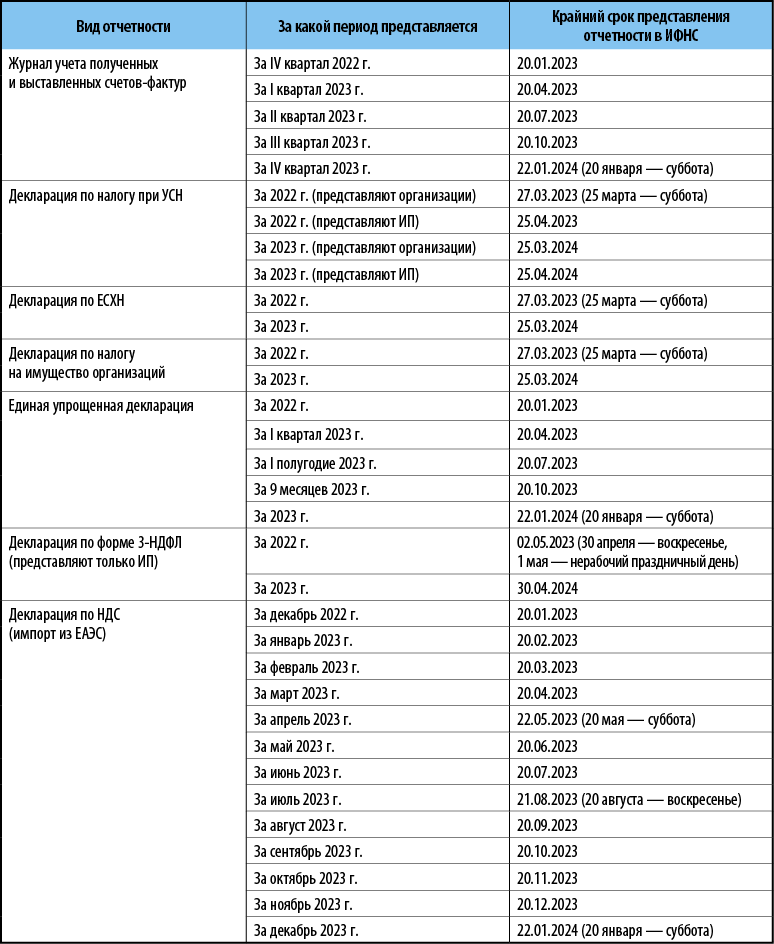

| Журнал учета полученных и выставленных счетов-фактур | За IV квартал 2023 г. | 22.01.2024 |

| За I квартал 2024 г. | 22.04.2024 | |

| За II квартал 2024 г. | 22.07.2024 | |

| За III квартал 2024 г. | 21.10.2024 | |

| За IV квартал 2024 г. | 20.01.2025 | |

| Декларация по налогу при УСН | За 2023 г. (представляют организации) | 25.03.2024 |

| За 2023 г. (представляют ИП) | 25.04.2024 | |

| За 2024 г. (представляют организации) | 25.03.2025 | |

| За 2024 г. (представляют ИП) | 25.04.2025 | |

| Декларация по ЕСХН | За 2023 г. | 25.03.2024 |

| За 2024 г. | 25.03.2025 | |

| Декларация по налогу на имущество организаций | За 2023 г. | 26.02.2024 |

| За 2024 г. | 25.02.2025 | |

| Декларация по форме 3-НДФЛ (представляют только ИП) | За 2023 г. | 02.05.2024 |

| За 2024 г. | 30.04.2025 | |

| Декларация по НДС (импорт из ЕАЭС) | За декабрь 2023 г. | 22.01.2024 |

| За январь 2024 г. | 20.02.2024 | |

| За февраль 2024 г. | 20.03.2024 | |

| За март 2023 г. | 22.04.2024 | |

| За апрель 2024 г. | 20.05.2024 | |

| За май 2024 г. | 20.06.2024 | |

| За июнь 2024 г. | 22.07.2024 | |

| За июль 2024 г. | 20.08.2024 | |

| За август 2024 г. | 20.09.2024 | |

| За сентябрь 2024 г. | 21.10.2024 | |

| За октябрь 2024 г. | 20.11.2024 | |

| За ноябрь 2024 г. | 20.12.2024 | |

| За декабрь 2024 г. | 20.01.2025 |

Ежегодная отчетность

Сроки и место представления основных ежегодных отчетов

| Ведомство | Вид отчетности | Срок предоставления отчета |

|---|---|---|

| Росприроднадзор | 2-ТП (воздух) | январь |

| 2-ТП (отходы) | февраль | |

| 2-ТП (рекультивация) | февраль | |

| Отчет об организации о результатах ПЭК | март | |

| Плата за НВОС | март | |

| Декларация о плате за НВОС | март | |

| Декларация о количестве выпущенных в обращение на территории РФ товаров, упаковки товаров | апрель | |

| Отчетность о выполнении нормативов утилизации отходов от использования товаров | апрель | |

| Расчет суммы экологического сбора и его уплата | апрель | |

| Роснедра | Отчет по мониторингу недр и отчет о выполнении условий пользования недрами | январь |

| Форма 4-ЛС (скважина) | январь | |

| Мониторинг подземных вод на мелких групповых водозаборах и одиночных эксплуатационных скважинах | январь | |

| 2-ЛС (годовая) | январь | |

| Росстат | 4-ОС | январь |

| Ростехнадзор | 2-ЛС (годовая) | январь |

| Роспотребнадзор | 2-Медотходы | февраль |

| Минэкономразвития России | Отчет о выбросах парниковых газов | июль |

| Росводресурсы | 2-ТП (водхоз) | январь |

| Форма 2-ОС | январь | |

| Отчет по формам 6.1, 6.2, 6.3 | март | |

| Организация водопроводно-канализационного хозяйства | Декларация о составе и свойствах сточных вод | ноябрь |

Все типовые формы отчетов можно скачать на нашем .

Для подготовки ежегодной экологической отчетности вы можете обратиться к специалистам EcoStandard group

Перейти к услуге

Какие штрафы за непредставление НКО отчетности

За непредставление отчетности НКО, как и любая коммерческая организация, несет ответственность. Наказания предусмотрены разные: от предупреждения до административного штрафа и принудительной ликвидации.

Непредставление в установленный срок налоговой декларации влечет взыскание штрафа в размере 5% от неуплаченной в установленный срок суммы налога, подлежащей уплате/доплате на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1000 руб.

Штрафы за непредставление или несвоевременное представление:

- бухгалтерской (финансовой) отчетности — 200 руб. за каждый непредставленный документ;

- расчета 6-НДФЛ —1000 руб. за каждый полный или неполный месяц со дня, установленного для его представления;

- нулевого расчета РСВ — 1000 руб;

- персонифицированного отчета — 500 руб. за каждое не включенное физлицо.

Помимо ответственности, установленной НК РФ, существует ответственность административная. Так, при нарушении сроков сдачи отчетности возможно предупреждение или наложение административного штрафа на должностных лиц в размере от 300 до 500 руб.

Непредставление или несвоевременное представление статистической отчетности, либо представление недостоверных данных влечет наложение административного штрафа на должностных лиц в размере от 10 000 до 20 000 руб., на юридических лиц — от 20 000 до 70 000 руб. (ст. 13.19 КоАП РФ). Повторное совершение данного административного правонарушения влечет наложение административного штрафа на должностных лиц в размере от 30 000 до 50 000 руб., а на юридических лиц — от 100 000 до 150 000 руб.

Если неоднократно не представлять в установленный срок отчетыи информации, Минюст России инициирует принудительную ликвидацию НКО и возникнет риск дисквалификации лиц, записанных в ЕГРЮЛ, согласно Закону № 129-ФЗ.

В отличие от мер налоговой инспекции Минюст редко штрафует некоммерческие организации, а действует в следующем порядке:

- НКО получает на юридический адрес предписание сдать отчетность. Советую всегда следить за юрадресом НКО.

- Если за 30 дней НКО не сдала отчетность, инициируется механизм принудительной ликвидации, Минюст принимает соответственное решение.

- Через 10 дней в ЕГРЮЛ появляется запись о предстоящей ликвидации.

- Происходит публикация в вестнике на 3 месяца. НКО должна успеть за этот срок устранить все недостатки. На этом этапе сдать отчетность сложнее, требуется около месяца.

- После публикации вестника за 30 дней НКО вычеркивается из ЕГРЮЛ. На этом этапе сделать уже ничего нельзя.

Если Вы получили запись в ЕГРЮЛ, советуем больше не испытывать судьбу. Рассмотрите возможность заключения договора с профессионалами в сфере НКО, например, с нами. Спасем НКО вместе, и Вы больше не попадете в такую ситуацию.

Остались вопросы?

Пишите или звоните!

8 (495) 003-45-71 (МСК),

8 (812) 629-00-03 (СПБ),

8 (800) 100-60-71 (по России).

Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов.Конференция НКО — Общероссийский форум по развитию НКО.Форум НКО — крупнейшее сообщество НКО в России.

Можете писать ниже публичные комментарии. Мы обязательно ответим на Ваши вопросы.

Подпишитесь на наш новый Телеграм-канал

Только новости НКО и соцсферы. Без рекламы

Как отчитаться в Росстат в 2023 году

- ИП на спецрежиме «Налог на профессиональный доход» (НПД);

- микропредприятия. Это малые фирмы с доходом максимум 120 млн руб. и численностью работников за предыдущий год до 15 человек;

- малые предприятия с доходом максимум 800 млн руб. и среднесписочной численностью работников до 100 человек включительно;

- средние предприятия, чей доход максимум 2 млрд руб., а среднесписочная численность работников за предшествующий год — от 101 до 250 человек включительно;

- потребительские кооперативы, внесенные в ЕГРЮЛ;

- главы КФХ, зарегистрированные в качестве ИП (если регистрацию не прошли — то отчетность не сдается);

- хозяйственные партнерства.

- животные, выращенные на убой, включая домашнюю птицу, многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала, деревья, выращиваемые с целью получения древесины;

- растительные насаждения и животные, выращивание которых не завершено и они еще не готовы к продаже или реализации.

- предметы, служащие 1 год и менее, независимо от их стоимости;

- предметы стоимостью ниже 40 000 руб. независимо от срока службы;

- жилые здания и транспортные средства не для бизнеса;

- земельные участки;

- автомобили, конструкция которых не предназначена для перевозок грузов, и легковые автомобили, включая такси и служебные автомобили. В отчете указываются только грузовые автомобили, пикапы и легковые фургоны.

- рассчитает и напомнит о налогах на УСН, ПСН и о страховых взносах;

- подготовит и отправит платежи напрямую в банк;

- напомнит о сроках сдачи отчетности и заполнит налоговые декларации по УСН, ЕНВД;

- отправит клиентам счета, акты, накладные.

Здесь же указываем применяемые системы налогообложения и адрес места ведения бизнеса, где была наибольшая выручка от реализации товаров, работ, услуг за 2023 г. Если выручка везде была одинаковой, то укажите адрес места осуществления деятельности, где была наибольшая численность работников.

Электронная отчетность в Росстат — самый быстрый и удобный способ. Не нужно тратить время на поездку в орган, поход на почту или вызов курьера. Не нужно печать, организовывать и содержать архив. А еще электронную отчетность проще обрабатывать, поэтому Росстат постепенно переходит на работу только с электронными документами.

Отчитываться в Росстат должны все юрлица и предприниматели, независимо от режима налогообложения и вида деятельности. Вид деятельности и размер компании влияют только на форму отчета и его сложность. Малый и средний бизнес сдает более простые формы, а крупный сдает основную и дополнительную статистическую отчетность для более детальной проверки.

Сроки, формы и типы периодически меняются, поэтому субъекту следует регулярно проверять их перед сдачей отчетности. Микробизнес обычно сдает отчеты статистики раз в пять лет или раз в год, а малый и средний могут отчитываться ежеквартально или ежемесячно. Это зависит от типа проверки, под которую они попадают. Отчеты меняются, потому что Росстат актуализирует формы под структурные изменения (реорганизация, ликвидация, создание новых юрлиц и ИП) хозяйствующих субъектов.

Актуальные формы могут быть доступны и раньше, Росстат указывает такие даты:

- с 30 числа отчетного месяца — месячной периодичности

- с 30 числа последнего месяца квартала — квартальной периодичности

- с 30 числа последнего месяца полугодия — полугодовой периодичности

Исключения:

- В первый рабочий день месяца после отчетного — перечень респондентов по форме С1 (ежемесячная)

- 27 числа отчетного месяца — перечень респондентов по форме 4-запасы (ежемесячная)

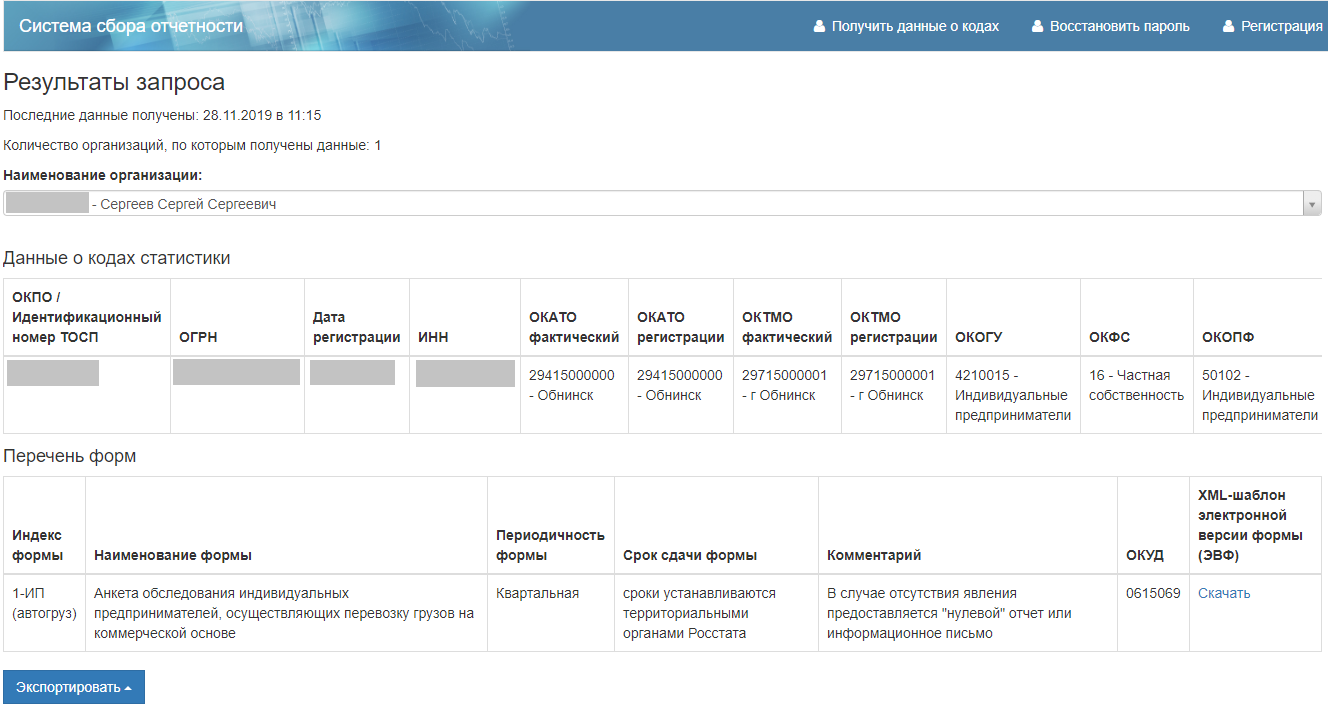

Юридическим лицам, которые имеют обособленные подразделения, необходимо сдавать раздельные формы отчетности на каждое подразделение. Для этого следует проверить формы головного подразделения в выпадающем списке «Наименование организации».