С первого января плательщики страховых взносов заполняют РСВ по-новому

Начиная с первого января 2024 года, плательщики страховых взносов представляют в налоговые органы расчеты по форме, утвержденной приказом ФНС России от 29 сентября 2022 года № ЕД-7-11/878@, с учетом изменений, внесенных приказом ФНС России от 29 сентября 2023 года № ЕА-7-11/696@.

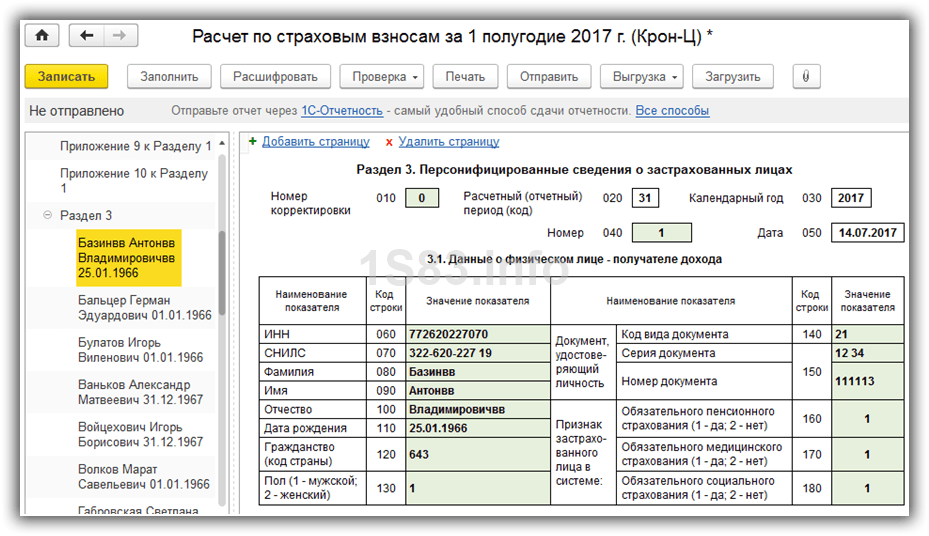

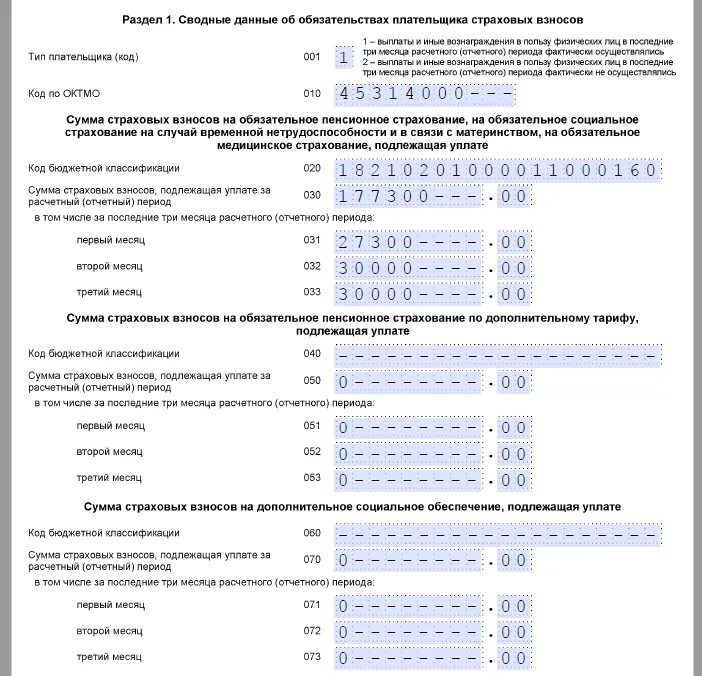

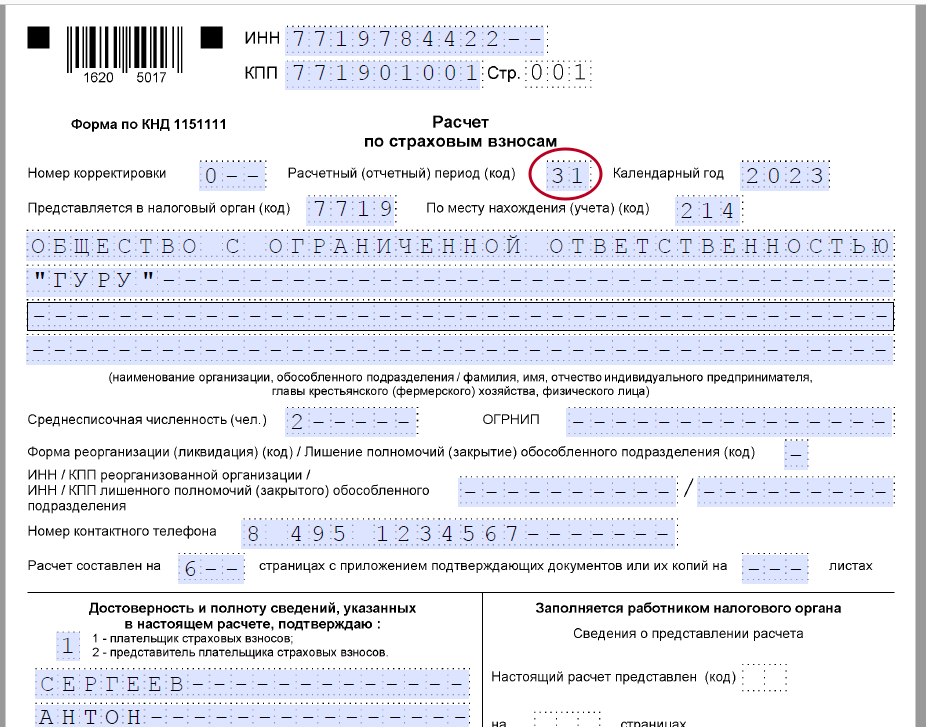

Обращаем внимание: порядком заполнения расчета по страховым взносам установлен обязательный состав представляемого лицами, производящими выплаты и иные вознаграждения физическим лицам, в налоговые органы РСВ. В соответствии с пунктом 1.4 порядка заполнения в состав представляемого в налоговые органы расчета плательщиками обязательно включаются титульный лист, раздел 1, подраздел 1 раздела 1, раздел 3.2

Если плательщик в последние три месяца отчетного периода фактически не осуществлял выплаты и иные вознаграждения в пользу физических лиц (в отношении всех работников) и по строке 001 раздела 1 расчета по строке 001 указал код типа плательщика «2», то он вправе представить в составе расчета титульный лист, раздел 1 без подразделов и приложений, раздел 3.

В связи с введением единого тарифа страховых взносов форма РСВ сокращена – некоторые разделы объединены или исключены. Внесены важные изменения для работодателей, привлекающих физических лиц — иностранных граждан, подлежащих отдельным видам обязательного социального страхования. Федеральным законом от 4 августа 2023 года № 427-ФЗ внесены изменения в НК РФ. Взносы с выплат таким лицам теперь исчисляются отдельно по видам обязательного страхования. Размер платежа определяется в процентах от суммы взносов, исчисленных по единому тарифу или по единым пониженным тарифам: на пенсионное страхование — 72,8%; страхование на случай ВНиМ — 8,9%; медицинское страхование — 18,3%.

Основные изменения в порядке исчисления взносов:

- установлено единое значение предельной величины базы для обложения страховыми взносами – на 2023 год она составляет 1 917 000 рублей;

- установлен единый основной тариф: в рамках предельной величины базы – 30%, свыше предельной базы – 15,1%.

Предусмотрены следующие пониженные тарифы:

- 7,6% — в пределах единой предельной величины базы (0,0% — свыше нее);

- 15% — в отношении части ежемесячных выплат, которая превышает установленный на начало года МРОТ. Тариф установлен для субъектов МСП.

Расчет по страховым взносам сдается ежеквартально: за первый квартал, полугодие, девять месяцев и год.

В 2024 году сроки сдачи РВС не меняются: отчитываться нужно ежеквартально 25 числа месяца, следующего за отчетным кварталом. Таким образом, сроки сдачи РСВ в 2024 году выпадают на:

- 25 января 2024 года – за четвертый квартал 2023 года;

- 25 апреля 2024 года – за первый квартал 2024 года;

- 25 июля 2024 года – за второй квартал 2024 года;

- 25 октября 2024 года – за третий квартал 2024 года;

- 27 января 2025 года – за четвертый квартал 2024 года.

Страховые взносы для ИП

Для индивидуальных предпринимателей с 2024 г устанавливается единый размер страховых взносов для уплаты за себя. Он составляет 49500 рублей. Здесь должно быть соблюдено одно условие: за 2024 г страховые взносы на ОПС, исчисляемые как 1%от дохода более 300 000 рублей, не должны превышать 277 571 рубля. Таким образом предельная сумма страховых взносов за 2024 г для таких ИП — 327 071 рубль.

Напомним, что в настоящее время действует фиксированная плата в размере 45 842 рубля, а предельное значение суммы взносов по ОПС — 257 061 рубль. При расчете доходов в размере 1% максимально ИП могут выплатить 302 903 рубля.

Вырастут налоговые взносы для ИП на «упрощёнке»

Из нововведений:

- Если хотите перейти на УСН в 2024 г., то ваш доход должен быть не больше 149,51 млн рублей (в 2023 г. — 141,41 млн рублей).

- Если хотите оставаться на системе 6% УСН «Доходы» или 15% УСН «Доходы минус расходы», ваш доход не должен превышать 199,35 млн рублей. Если выходите за установленный лимит, то повышаются и ставки — до 8% на УСН «Доходы» и 20% на УСН «Доходы минус расходы».

- Если хотите в принципе сохранять право на УСН, доход должен быть меньше 265,8 млн рублей (в 2023 — 251,4 млн рублей). В ином случае придётся переходить на ОСН.

- Число сотрудников, позволяющее применить УСН, выросло со 100 до 130 человек.

С 1 января 2024 года установлено: если вы меняете место нахождения организации или своё место жительства в течение календарного года (налогового периода) то и налоговые ставки, и платежи будут считаться исходя из региональной ставки

Это важно, если в старом и новом регионе ставки разные. Например, если вы переезжаете из Мурманской области в Москву

Корректировка декларации по страховым сборам

Правки в уже сданные отчёты вносятся когда:

- выявлена неверно вписанная величина начислений;

- обнаружены отклонения между общей цифрой и итоговыми данными по всему списку трудоустроенного персонала;

- по работнику вписаны неверные персональные данные.

О том, что представленная новая справка считается первой коррекцией, на главной странице показывает цифра «1» в поле «Номер корректировки».

Если сотрудники ИФНС выявят при проверке ошибки, то страховщику предоставляется 5 рабочих дней для исправления неточностей и предоставления корректной отчётности в электронном виде. Для отчётов на бумажном носителе, отправляемых через ОПС, дается 10 дней.

Как сделать корректировку РСВ: правила заполнения

Как заполнить уточнёнку по РСВ? Форму документа нужно использовать ту же самую, что и при отправке первичного расчёта. Способ отправки — аналогичный (например, неправильный РСВ был на бумаге, уточнённый тоже должен быть бумажным).

Все разделы корректировки РСВ без изменений в разделе 3 должны быть заполнены и включены в новый документ, независимо от того, вносятся в него изменения или нет. 3 раздел включается, только если в него нужно вносить изменения.

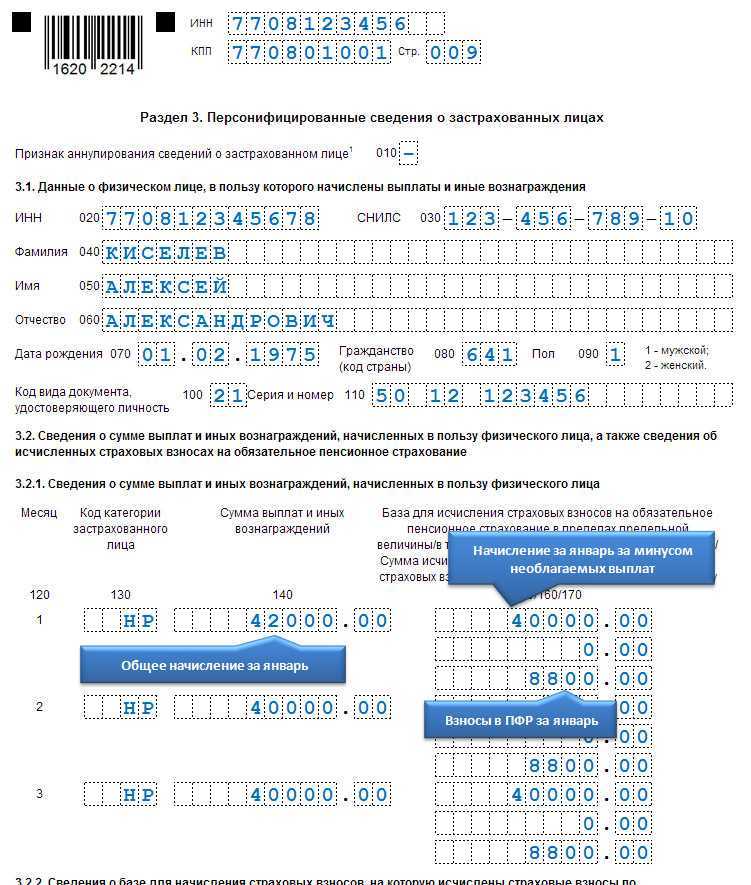

В уточнённом расчёте РСВ в раздел 3 вносятся данные только на то застрахованное лицо, в отношении которого были допущены ошибки. Порядковый номер лица менять нельзя.

- На титульном листе указывается номер корректировки (1 — для первого документа, 2 — для второго, и т.д.).

- Когда допущена ошибка в расчётах страховых взносов (разделы 1 или 2), заполняются эти разделы с исправленными данными, раздел 3 не включается.

- Если при корректировке РСВ в 3 разделе, к примеру, нужно удалить запись о застрахованном лице, в поле 010 раздела 3 ставится “1”, а в подразделе 3.2 раздела 3 в строках 130 — 170, 190 – 210 — прочерки.

- При корректировке РСВ по одному сотруднику, если нужно его добавить, в поле 010 раздела 3 ставится “0” и все поля раздела 3 заполняются только на него.

РСВ-корректировка при изменении персональных данных, повлиявших на суммы вознаграждений: в подраздел 3.1. РСВ вписывают старые данные, а в подразделе 3.2. ставятся нули. Заполняют новые подразделы 3.1.и 3.2. с уже правильной информацией по конкретному застрахованному работнику.

Когда ошибки в персональных данных не влияют на идентификацию лица и показатели подраздела 3.2., сдавать уточнённый РСВ не нужно.

Корректировка по РСВ в 3 разделе (а именно пункт 3.2.) влечет за собой автоматические изменения данных в разделе 1 и в подразделе 1 к разделу 1.

Упростите ведение бизнеса

Сервис от «Моё Дело» автоматически рассчитает страховые взносы по актуальным ставкам и сформирует отчётность за вас

от 833 рублей в месяцПолучить пробный доступ

Кто сдает РСВ в 2024 году

В приказе ФНС, согласно которому планируется ввести новую форму РСВ, какие-либо изменения в части обязательств субъектов хозяйствования по подаче отчета не предусмотрены. Это значит, что в 2024 году сохранятся общие правила подачи документа.

Как и прежде, в 2024 году документ подают страхователи — организации, ИП, КФХ и прочие субъекты хозяйствования, которые в течение отчетного периода осуществляли выплаты в пользу физлиц, при этом исчисляли и выплачивали в бюджет страховые взносы.

Согласно общему правилу, РСВ подают:

- организации, ИП, которые выплачивают сотрудникам зарплату на основании трудовых договоров;

- субъекты хозяйствования, осуществляющие выплаты подрядчикам за работы на основании договоров гражданско-правового характера;

- КФХ – в части выплат работникам и главе фермерского хозяйства;

- организации/ИП, перечисляющие оплату физлицам за аренду помещений, имущества, т.п.

При составлении отчета за 2024 год налогоплательщикам следует придерживаться ранее действующего правила, а именно отражать в РСВ данные нарастающим итогом. Если в 4-м квартале 2024 года организация/ИП не выплачивала доход физлицам, но в течение 2024 года (1-й, 2-й или 3-й квартал) выплаты производились, то по итогам 2024 года организации следует оформить и подать общую годовую декларацию. В полях, предназначенных для отражения сумм выплат и начислений за 4 квартал 2024 года, организации-страхователю необходимо проставить прочерки.

Если проект приказа ФНС о введении новой формы РСВ будет принят и в будущем году субъекты хозяйствования, выступающие страхователями, будут подавать РСВ в ФНС поквартально, а не нарастающим итогом, то, вероятнее всего, обязанность по подаче «нулевых» отчетов будет упразднена. Предполагается, что организации/ИП, которые в течение отчетного периода (квартала) не выплачивали доход физлицам, подавать РСВ в ФНС не будут. Окончательная информация относительно внедрения новой формы РСВ, порядка ее заполнения и подачи, будет известно после утверждения приказа и его официальной публикации.

Правила подачи уточнённого РСВ

Получателем корректировки РСВ выступает ИФНС по месту постановки страхователя на налоговый учёт. Способов подачи документа два:

- в электронном виде — его можно сдавать при любом количестве застрахованных лиц:

- в бумажном виде. Допускается отправка при числе работников не больше 10.

При нарушении способа подачи применяется штраф в размере 200 рублей за каждый отправленный документ (статья 119.1 НК РФ).

Сроки подачи те же, что и для основного РСВ — 25 дней со дня окончания расчётного квартала.

За нарушение сроков сдачи РСВ предусмотрены штрафы по пункту 1 статьи 119 НК РФ в размере 1000 рублей и больше. Максимальный предел — 30% от суммы страховых взносов, неуплаченных вовремя, за каждый месяц просрочки. Кроме того, ИФНС может приостановить операции по банковским счетам должника.

Это же правило действует и по расчётам, признанным не представленными согласно пункту 7 статьи 431 НК РФ.

С первого дня просрочки начисляются пени в следующих размерах:

- 1/300 ставки рефинансирования ЦБ РФ на дату образования задолженности за каждый день просрочки вплоть до 30 дня. Начиная с 31 дня — 1/150 ставки. Санкция применяется к юрлицам — должникам;

- 1/300 ставки рефинансирования ЦБ РФ на весь срок просрочки. Такие пени считаются для ИП-работодателей.

Отсутствие штрафа не освобождает от обязанности уплаты пени при опоздании со сдачей РСВ или перечисления страховых взносов. Посчитать и уплатить пени страхователь может сам, или дождаться требования ИФНС.

Изменится порядок отчётности ИП

Уведомления

В 2023 году можно было уведомить ФНС об уплате налога двумя способами:

- Подать отчёт-уведомление об уплате налога.

- Заполнить специальные поля в платёжке, чтобы налоговая понимала, что документ выполняет роль уведомления.

С 1 января 2024 года второй способ будет недействителен. Банки перестанут принимать платёжки, а налоговые уведомления станут обязательными для всех.

В прошлом году ФНС не начисляла пени:

- если предприниматели не подали уведомление;

- подали на меньшую сумму;

- подали, а его не приняли.

Штраф за неуплату авансовых ежеквартальных платежей не применяется. Налоговая штрафует только за неуплату годовой суммы, а за квартальные просрочки наказывают пенями.

Заявления

В 2023 году ФНС требовала подавать заявления для уменьшения налогов на сумму уплаченных взносов. Теперь ИП на УСН (упрощённой системе налогообложения) делать это не нужно.

Раньше заявления показывали налоговой, какую сумму взноса уплатил ИП, чтобы снижать налог на эту сумму. Сейчас налоговая будет смотреть сумму уплаченных взносов в годовой декларации.

Бухгалтерия

В 2024 году появятся новые формы налоговой отчётности. ИП на УСН за 2023 год будут отчитываться уже по новым бланкам.

ИП на ОСН (общей системе налогообложения) уже привыкли, что форма декларации меняется каждый год, и 2024 не станет для них исключением.

Более того, изменится и Книга учёта доходов и расходов (КУДиР). В неё добавили новый раздел (V). В нём учитываются взносы, которые только подлежат уплате. Это связано с тем, что ФНС утвердила новый порядок уменьшения налоговых платежей на сумму взносов, которые ИП платит за себя.

Порядок расчёта страховых взносов в 2024 году, тарифные ставки

Посмотрим, как используется показатель предельной базы при подсчёте размера страховых взносов и какие тарифные ставки установлены в 2024 г.

Размер базы для отчислений взносов рассчитывается так называемым нарастающим итогом.

В базу для расчёта взносов включают, в первую очередь, зарплату, премии и отпускные.

Как определить размер базы для отчислений для конкретного работника:

- Январь – выплаты за январь;

- Февраль – выплаты за январь + выплаты за февраль.

И так далее.

Если вам нужно посмотреть, достигли ли выплаты предельной величины базы, допустим, в марте, вы должны сложить выплаты за январь, февраль, март.

Если получается, что сумма за январь и февраль меньше предельной величины, а за январь-февраль-март – уже больше, то для расчёта взносов за март нужно:

- взять предельную величину базы и подсчитать для неё размер страховых выплат по основной ставке,

- для оставшейся суммы (разницы между вашей базой за январь-март и предельной базой) – уже по пониженной ставке.

Взносы на ОПС, ОМС, ВНиМ

Взносы на ОПС, ОМС, ВНиМ

Взносы на ОПС, ОМС, ВНиМ

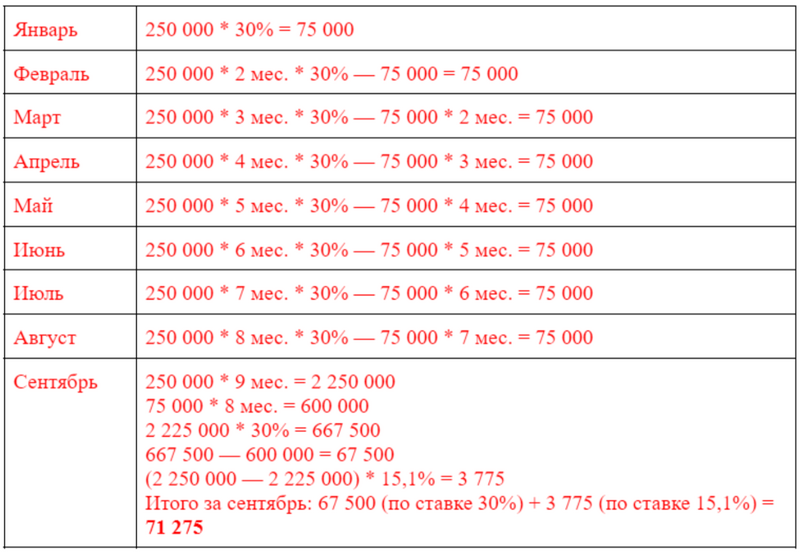

Допустим, оклад финансового директора составляет 250 000 рублей. С января по август выплаты ему составят 2 000 000 рублей, в сентябре предельный размер будет превышен.

Пример страховых взносов

Пример страховых взносов

Для МСП с 01.04.2021 года ставка 15% применяется для выплат, превышающих МРОТ для каждого работника (в 2024 году МРОТ — 19 242 руб.). При этом база для начисления страховых взносов рассчитывается ежемесячно. В пределах МРОТ ставка взносов для МСП составляет стандартно 30%.

Не знаете как создать расчёт по страховым взносам?

Покажем как формировать расчёт автоматически в 3 клика.Создать расчёт

Коротко: самое важное про нулевой РСВ в 2023 году

-

Нулевой РСВ нужно подавать, даже если за отчётный период у вашего ИП или ООО не было выплат по сотрудникам (и даже если вы ООО совсем без сотрудников). Есть два исключения: ИП и ООО на АУСН не подают нулевой РСВ. А вот ИП, который сейчас без сотрудников, но когда-то числился работодателем — наоборот подаёт.

-

Нулевой РСВ подают каждые 3 месяца. Сроки на 2023 год: 25 июля и 25 октября.

-

Форма упростилась. Для подачи нулевого РСВ нужны только Титульный лист, Раздел 1 и Раздел 3. Крестьянско-фермерские хозяйства заполняют ещё Раздел 2 и Подраздел 1. Скачать форму можно .

-

Подать нулевой РСВ можно на бумаге (принести в ФНС или отправить по почте) или в электронном формате. Для электронного формата нужна ЭЦП.

Новая форма РСВ в программе «1С:Зарплата и управление персоналом 8» ред. 3

Начиная с версий 3.1.27.129 и 3.1.28.35 в программе «1С:Зарплата и управление персоналом 8» ред. 3 поддерживается новая форма, формат электронного представления и заполнение Расчета по страховым взносам, утв. приказом ФНС России от 29.09.2023 № ЕА-7-11/696@.

Сроки поддержки новой формы РСВ в 1С

- Изменение Расчета по страховым взносам

- Заполнение Расчета по страховым взносам

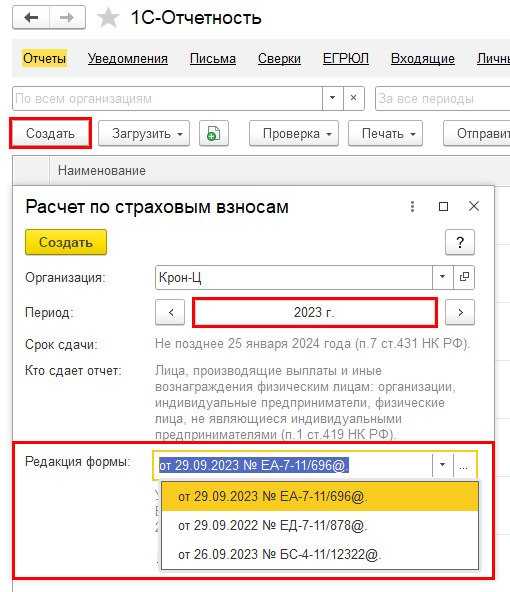

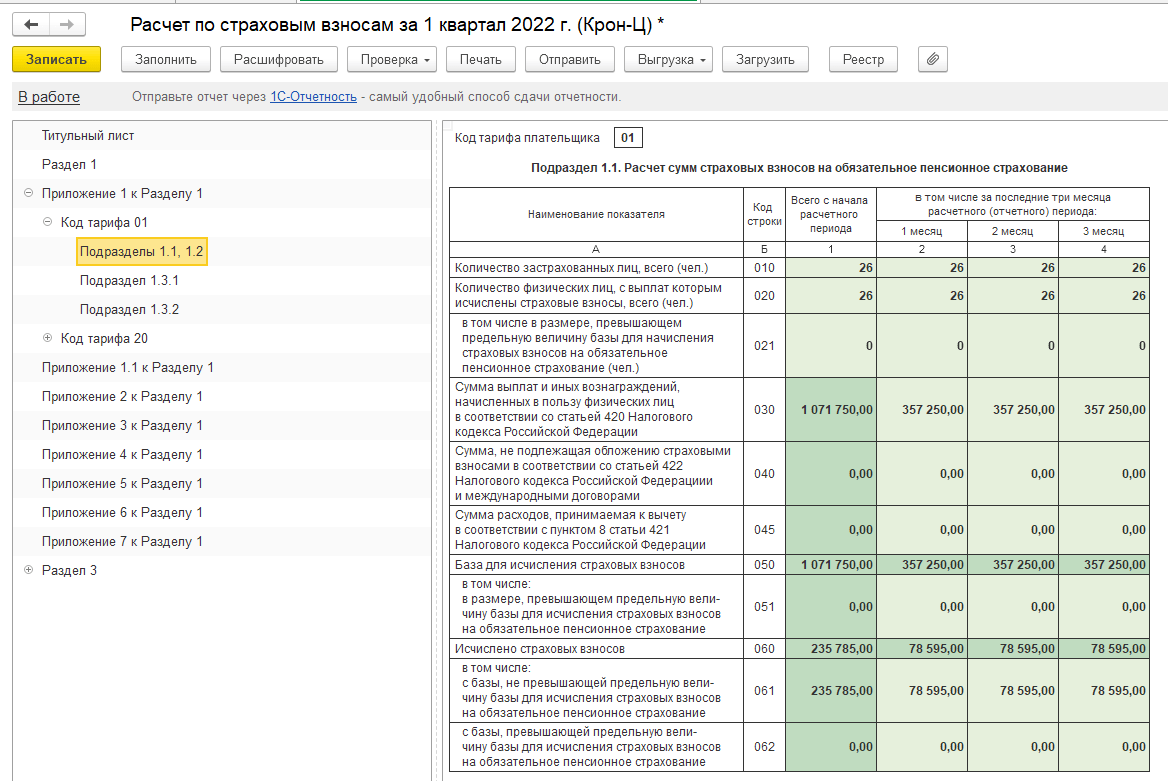

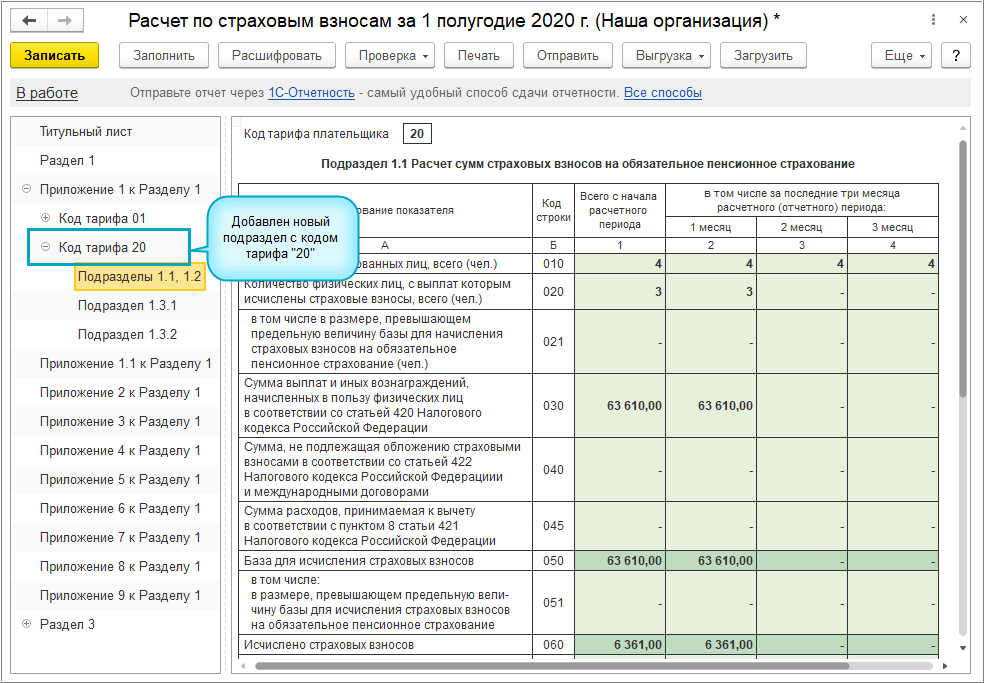

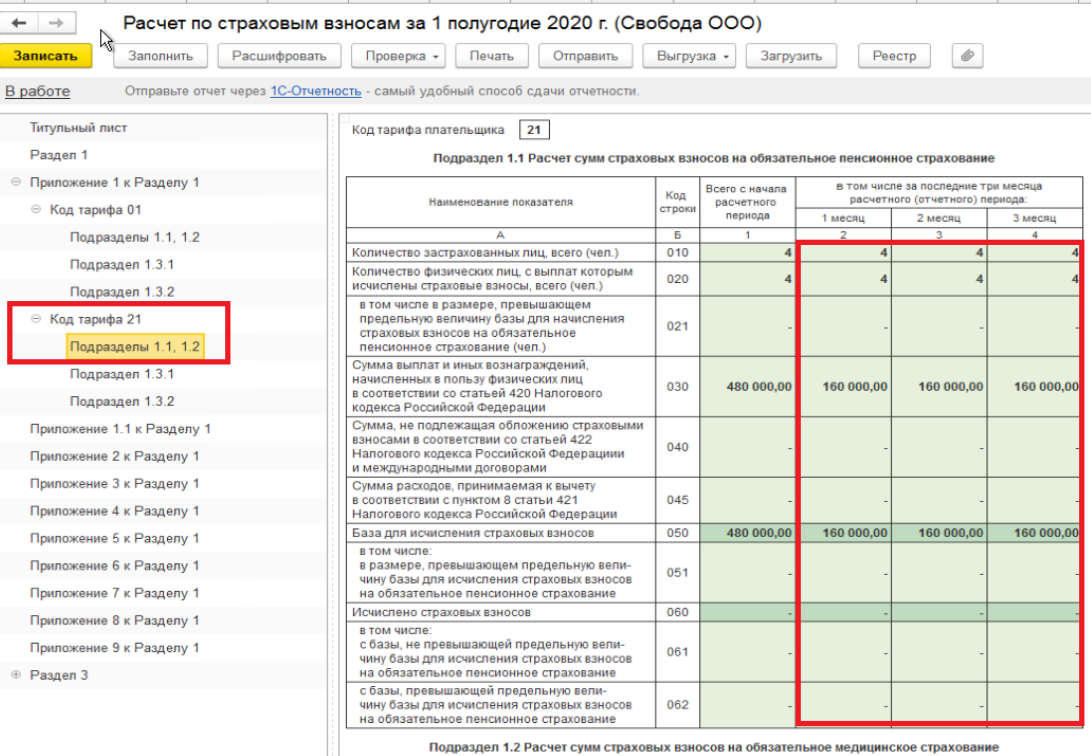

Для создания отчета за 2023 год нужно воспользоваться сервисом 1С-Отчетность (рис. 1).

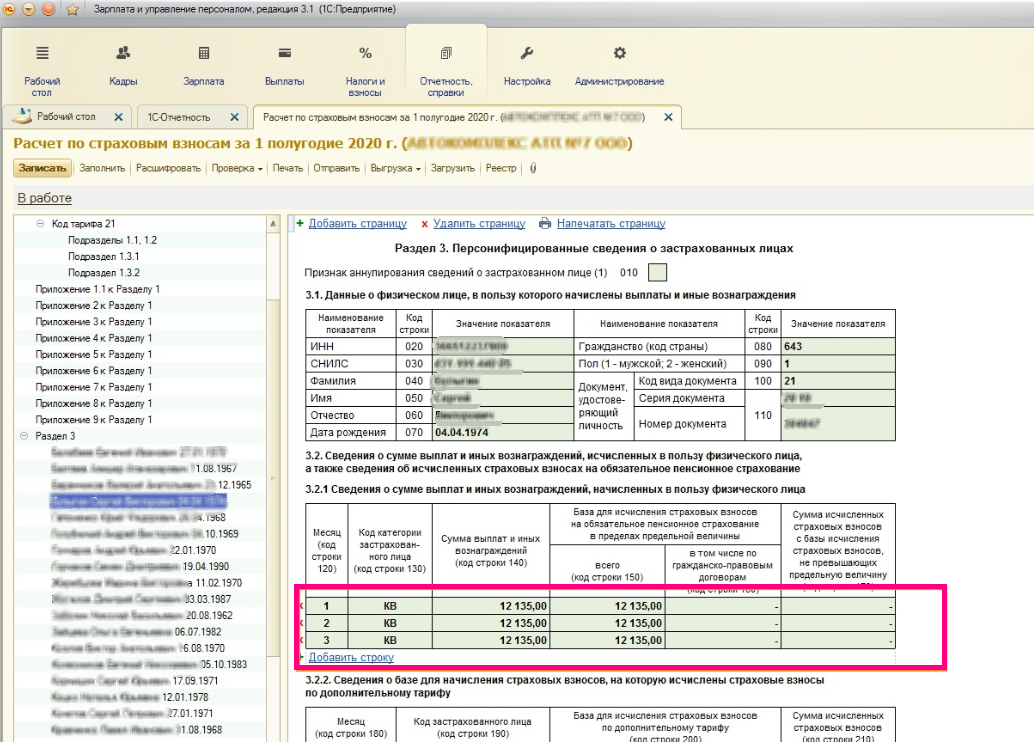

Рис. 1. Выбор редакции формы «Расчет по страховым взносам» за 2023 год в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 1. Выбор редакции формы «Расчет по страховым взносам» за 2023 год в программе «1С:Зарплата и управление персоналом 8» ред. 3

рограмма автоматически указывает срок сдачи отчета за год: не позднее 25 января 2024 года. Для корректного заполнения формы следует проверить личные данные сотрудников и статус застрахованного лица (раздел Кадры – Физические лица), а также провести все начисления и выплаты за отчетный период.

Бухпросвет

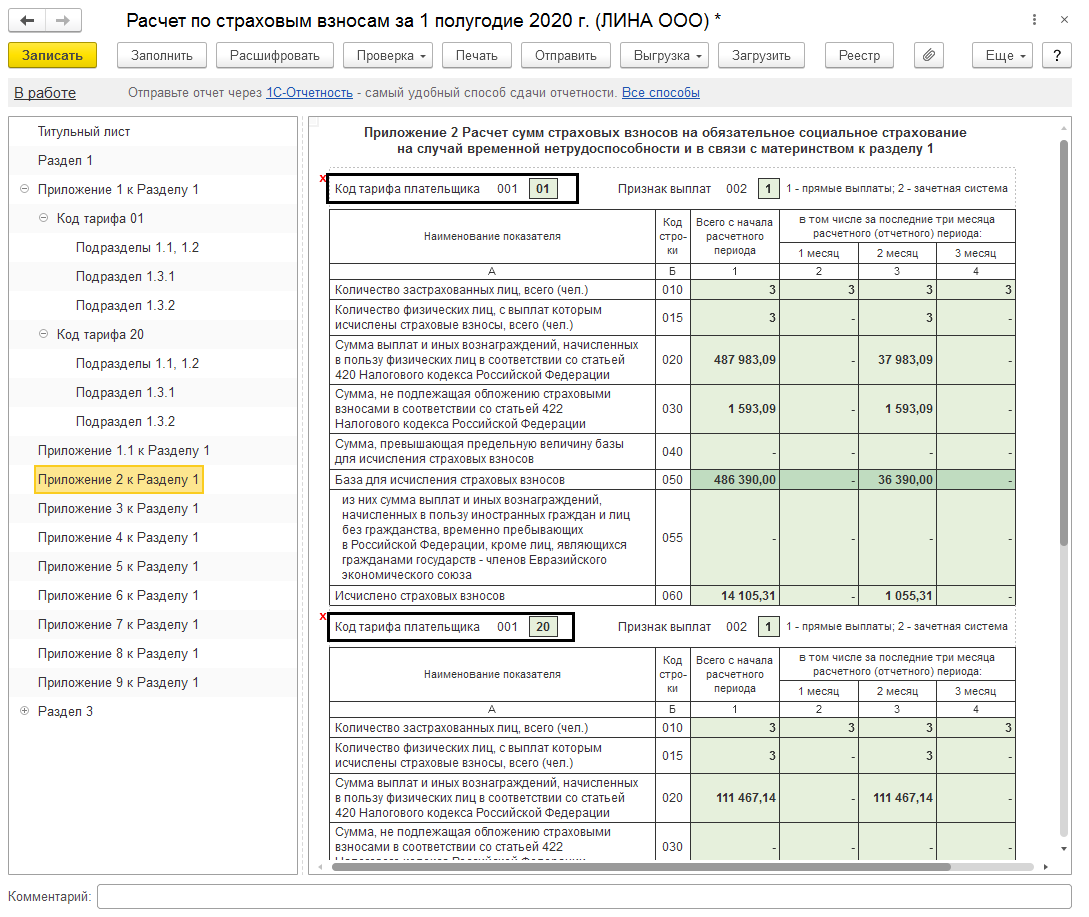

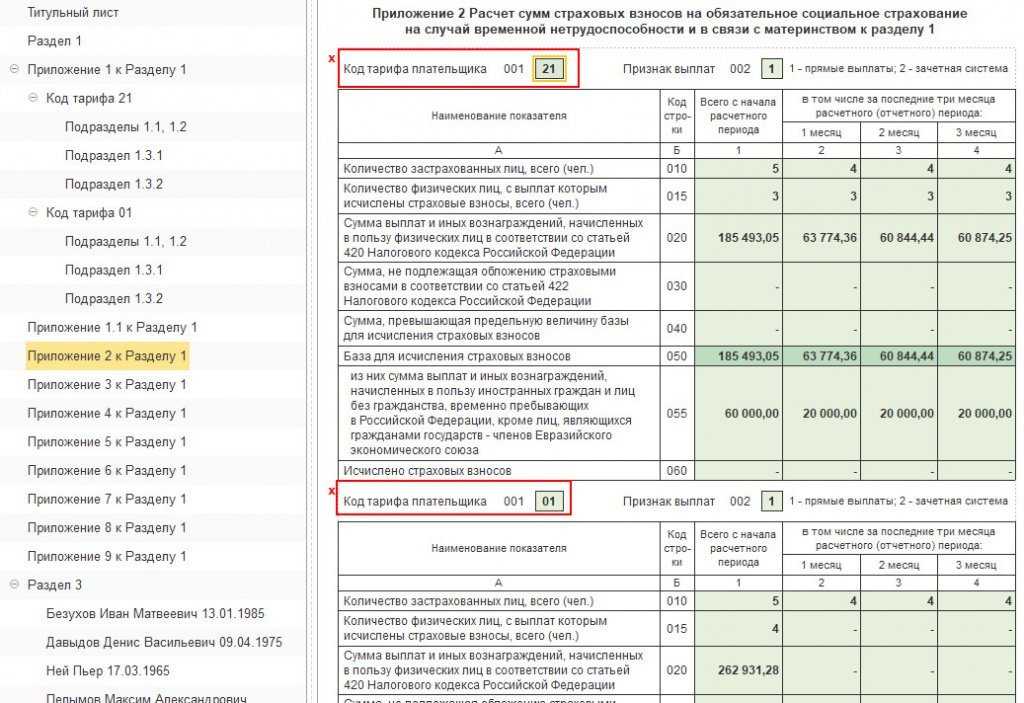

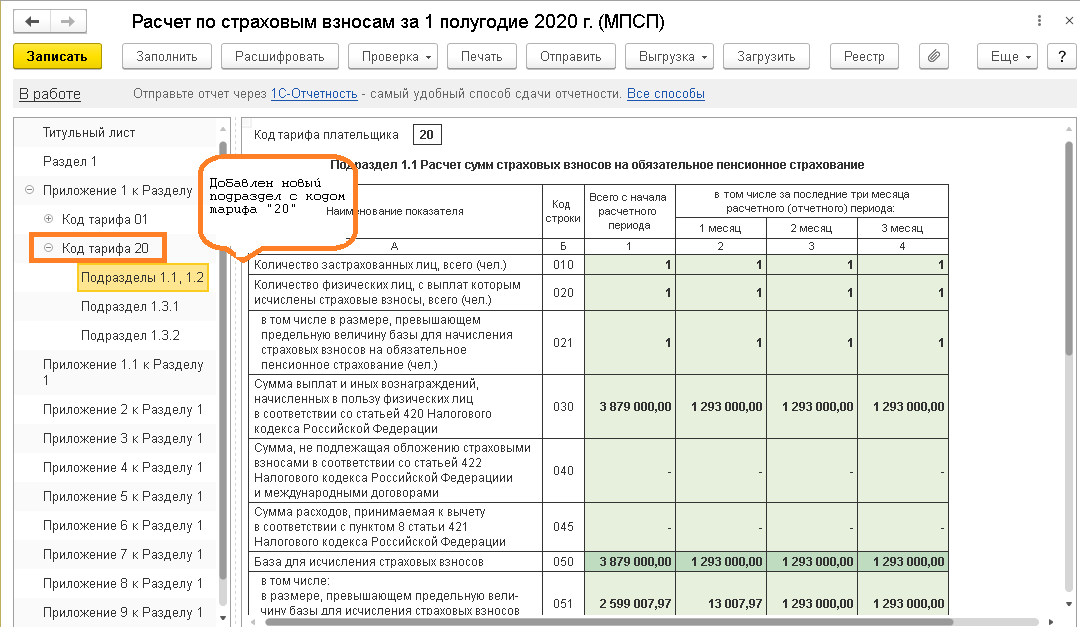

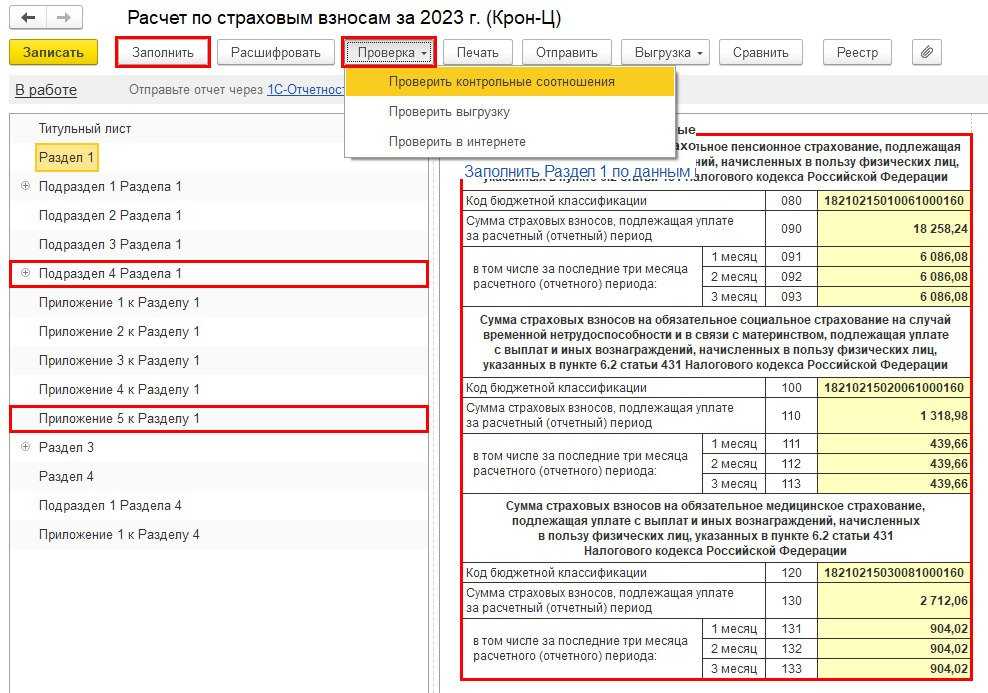

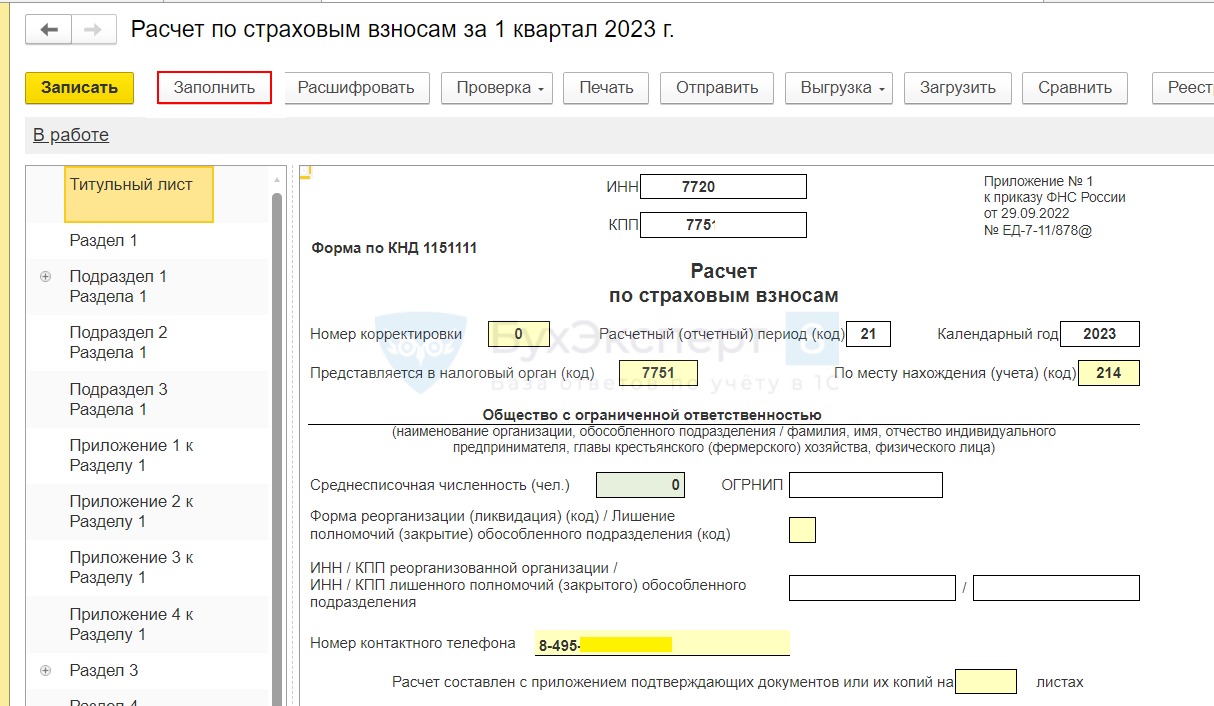

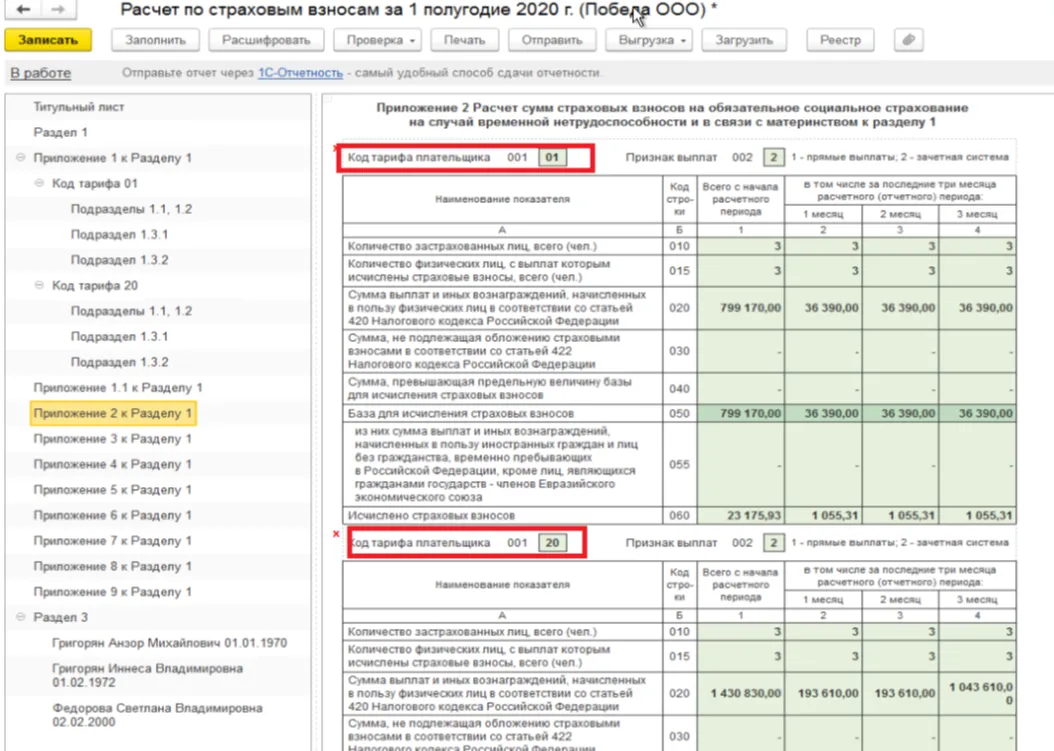

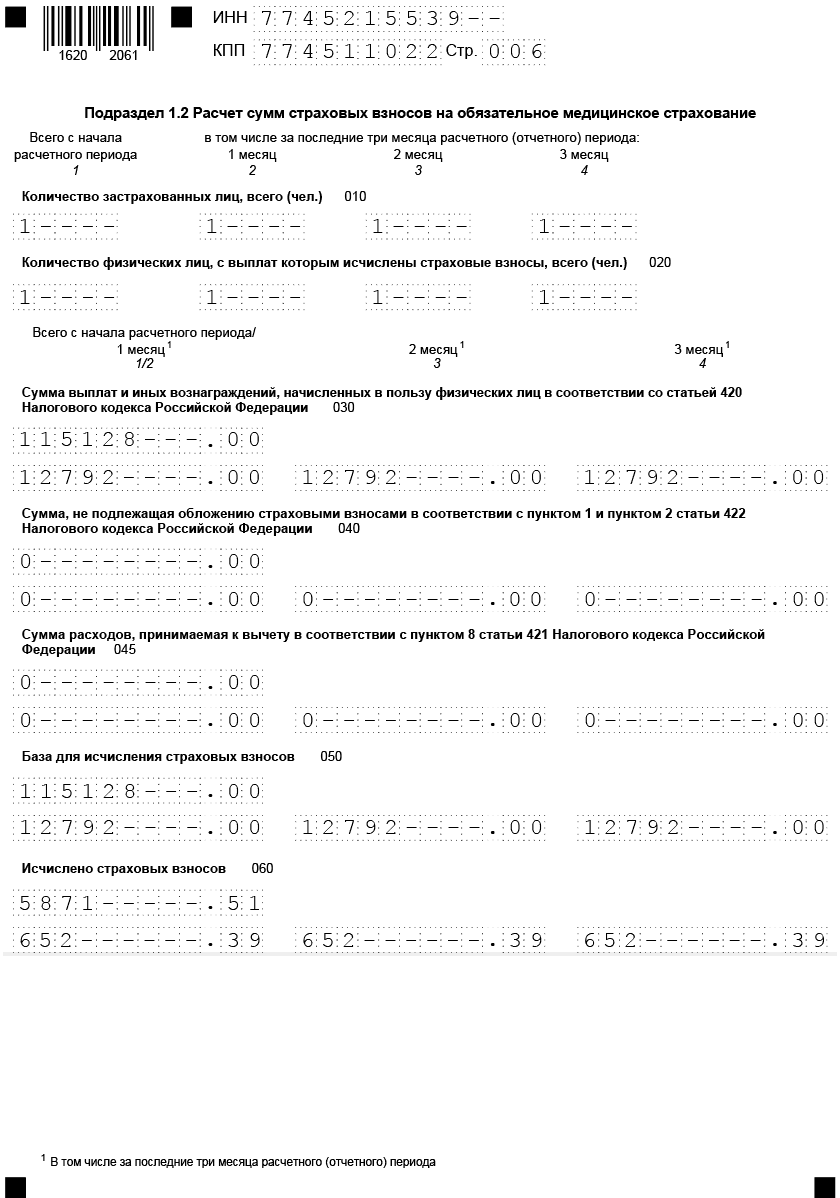

В новой форме РСВ по кнопке Заполнить в Разделе 1 автоматически заполнятся новые строки 080, 090, 091–093, 100, 110, 111–113, 120, 130, 131–133 для отражения сумм страховых взносов, исчисленных с выплат иностранцам, застрахованным по отдельным видам страхования (рис. 2).

Рис. 2. Раздел 1 новой формы «Расчет по страховым взносам» за 2023 год в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 2. Раздел 1 новой формы «Расчет по страховым взносам» за 2023 год в программе «1С:Зарплата и управление персоналом 8» ред. 3

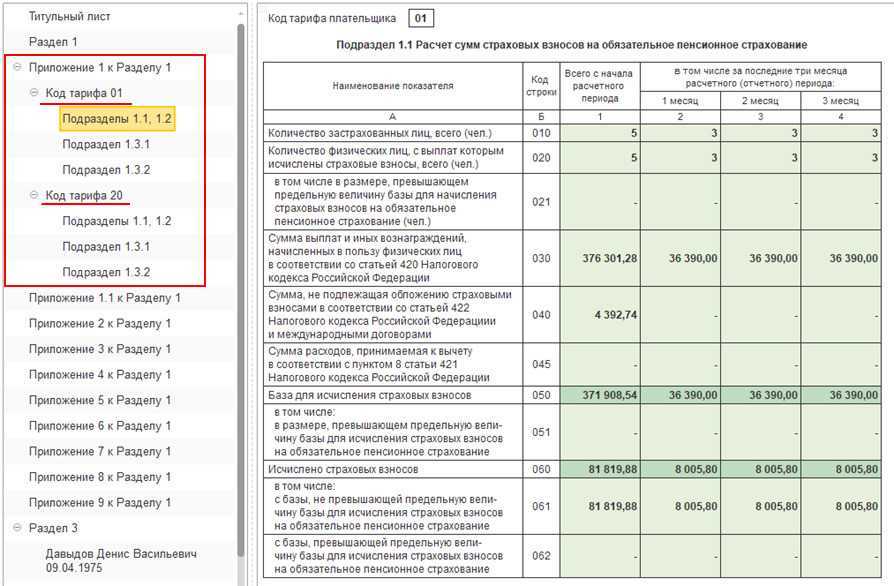

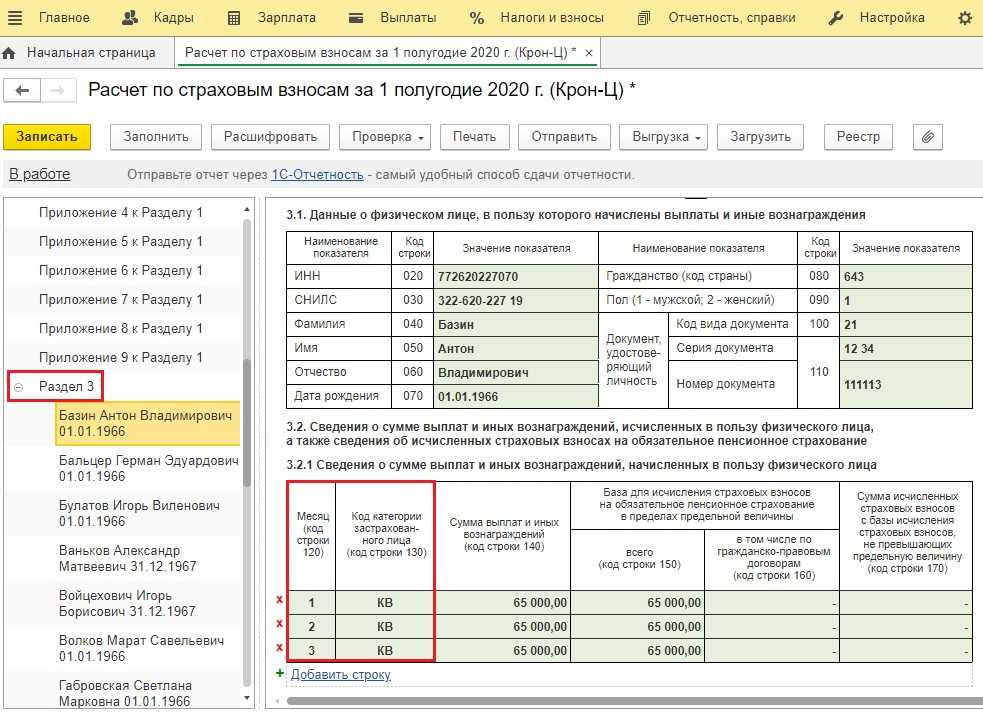

В Раздел 1 добавлен подраздел 4 Раздела 1 «Расчет сумм страховых взносов на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование с выплат и иных вознаграждений, начисленных в пользу физических лиц, указанных в пункте 6.2 статьи 431 НК РФ». В нем отражаются суммы взносов на ОПС, ОМС и ОСС с выплат иностранным гражданам, застрахованным по отдельным видам страхования.

Также в Раздел 1 добавлено Приложение 5 к Разделу 1 «Сведения в отношении физических лиц, с сумм выплат и иных вознаграждений которым исчислены страховые взносы в размере, установленном подпунктом 2 пункта 6.2 статьи 431 НК РФ». В нем отражаются сведения об иностранных гражданах.

Новые таблицы подраздела 4 и Приложения 5 заполняются в программе 1С автоматически.

Строки регламентированного отчета можно расшифровать. Также поддерживаются формирование реестра, проверка контрольных соотношений и выгрузки, а также отправка отчета из программы 1С с помощью сервиса 1С-Отчетность.

Проверить заполнение формы РСВ можно с помощью аналитических отчетов, например, Отчеты по налогам и взносам: Анализ взносов в фонды.

Обратите внимание

Корректирующие отчеты за прошлые периоды 2023 года в 2024 году из программы 1С можно подготовить и отправить (выгрузить) по ранее действующим формам: по приказу ФНС России от 29.09.2022 № ЕД-7-11/878@ или по письму ФНС России от 26.09.2023 № БС-4-11/12322@.

Штрафы за несвоевременно сданный отчет

За нарушение сроков сдачи отчётности по форме РСВ предусмотрена ответственность в соответствии со статьей 119 НК РФ. На нарушителя накладывается штрафная санкция, рассчитывающийся от суммы неуплаченной вовремя суммы взносов по форме РСВ. Штраф в размере 5% взыскивается за каждый просроченный месяц, вне зависимости от того, полный он или нет.

Однако штраф за отчёт, сданный в ИФНС не вовремя, не может превышать 30% от величины неоплаченных страховых взносов. При этом минимальная сумма взыскания – 1000 рублей, то есть даже, если не сдан в срок нулевой РСВ, наказания не удастся избежать.

В том случае, когда расчёт отправлен позднее времени, установленного законодательством РФ, а страховые взносы уплачены в срок до 30 числа следующего месяца, штраф для работодателя составит 1000 рублей. Такой порядок определён письмом ФНС № ГД-4-11/22730 от 09 ноября 2017.

Увеличится размер страховых взносов

Максимальный размер дополнительных взносов тоже увеличился. Предприниматель уплачивает их, если его доход составляет более 300 тыс. рублей. В таком случае помимо обязательных фиксированных платежей, ИП должен отчислить 1% от суммы превышения лимита в 300 тыс. руб. Если в 2023 г. 1% равен 257 тыс. руб., то в 2024 г. он поднимется на 20 тыс. руб. и будет 277,5 тыс. рублей.

С 2023 г. все взносы перечисляются одной транзакцией на Единый налоговый счёт (ЕНС). Сроки уплаты не изменились: 31 декабря 2023 г., с учётом праздников 9 января 2024 г. (для фиксированных взносов) и 1 июля 2024 года (для дополнительных взносов).

Как заполнить форму для нулевого РСВ

Для нулевого РСВ нужны не все листы расчёта, а только часть: титульный лист, раздел 1 (без приложений) и Раздел 3. Если вы владелец фермерско-крестьянского хозяйства, пригодятся ещё Раздел 2 и его Подраздел 1.

Титульный лист. Из нового тут — поле «ОГРНИП». Заполняйте его, только если вы ИП или владеете крестьянским хозяйством.

Если какое-то поле вам заполнять не нужно — ставьте прочерки. Главное, на автомате не наставить прочерков в поле «Заполняется работником налогового органа»

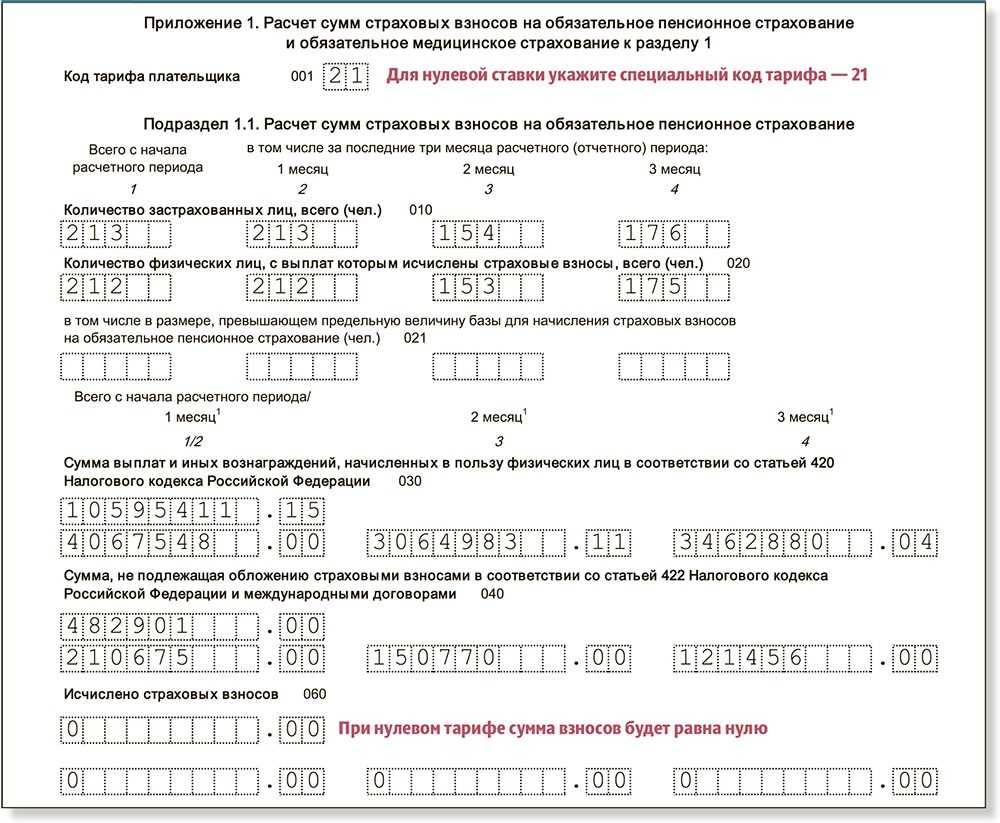

Раздел 1. В поле «001» укажите код 2 — это значит, что вы не выплачивали зарплаты или вознаграждения по ГПХ за отчётный период.

Так как взносы на ОПС, ОМС и ОСС объединили, нужно заполнить меньше полей

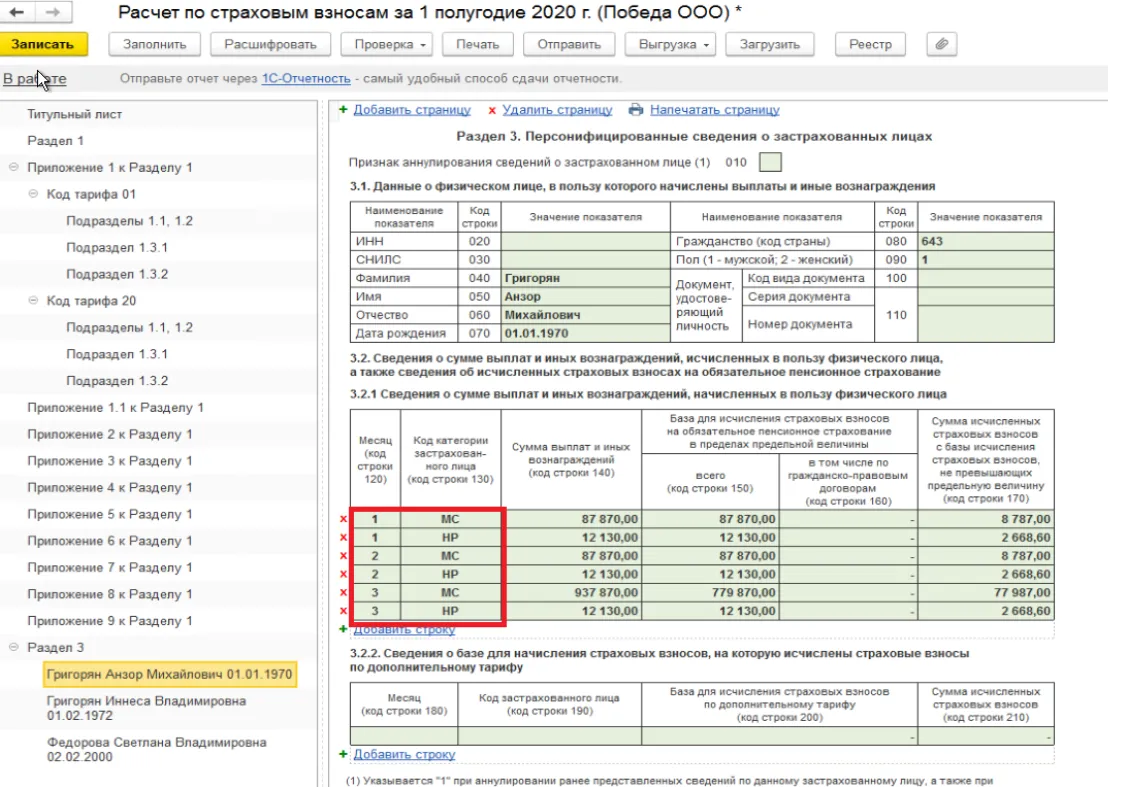

Раздел 3. Укажите данные по каждому сотруднику.

Код РФ — 643. Узнать коды других стран для указания гражданства сотрудника можно из Общероссийского классификатора стран мира.

Скачать форму для РСВ можно .

Иные нововведения для исчисления и уплаты взносов на страховку

В соответствии со ст.422 НК РФ в предусмотрены выплаты, по которым страховые взносы не начисляются:

- суточные суммы сотрудникам, трудящихся по разъездному режиму;

- надбавки, производимые за выполнение работы вахтовым методом.

Освобождение от уплаты взносов на страховку действует в части законодательной нормы, которая применяется для суточных сумм во время командировок: 700 рублей за день, проведенный в рабочей командировке в пределах Российской Федерации, и 2500 рублей за день, проведенный в служебной командировке заграницей. При отправке сотрудников на новые территории России (ДНР, ЛНР, Херсонская обл. и Запорожская обл.) для восстановления необходимой для жизни инфраструктуры и проведению работ по обеспечению качественных условий жизнедеятельности населения взносы не распространяются на сумму в размере 8480 рублей ежедневно.

С начала 2024 г также освобождаются от уплаты страховых взносов компенсационные начисления для дистанционных сотрудников, которые используют в своей работе личное или арендованное техническое оборудование, программное обеспечение и пр.

Страховыми взносами не будут облагаться возмещенные суммы за использование данных средств в одном из следующих размеров:

- сумме по трудовому договору, а также иных документов (локальных нормативных актов, допсоглашения, коллективного договора) до 35 рублей в день;

- документально подтвержденных расходов.

При отсутствии документов, подтверждающих суммы пользования техническими средствами в рабочих целях компенсация для дистанционных работников выплачивается на усмотрение работодателя, но в пределах законодательно установленной нормы.

Проверка расчета

Расчет является довольно объемным документом, включающим в себя большое количество данных. Поэтому его проверка является особенно актуальным вопросом для бухгалтеров. Для анализа отчетности с точки зрения достоверности существуют контрольные соотношения, разрабатываемые налоговыми органами.

Учитывая большое количество контрольных соотношений, вручную сверить бухгалтеру все показатели весьма затруднительно, поэтому для такой цели используются специально разработанные проверочные программы для расчета по страховым взносам в 2021 году.

Если бухгалтер заполняет и сдает расчет электронно по ТКС через операторов ЭДО, то, как правило, в программы уже встроена проверка расчета, основанная на контрольных соотношениях, разработанных налоговиками.

В противном случае можно использовать программы, как платные, так и бесплатные, созданные специально для контроля расчета по страховым взносам и размещенные в интернете. Например, на сайте www.nalog.ru можно найти программу проверки TESTER.

***

Расчет в 2021 году изменил свой вид и сдается по новой форме. Представлять в налоговую его необходимо ежеквартально, не позднее 30-го числа месяца, следующего за отчетным. В него включены все сведения о выплатах в пользу физлиц, начисленных на них пенсионных, медицинских взносах и взносах на обязательное социальное страхование. Также в расчет входят персонифицированные сведения о каждом физлице, получившем выплаты от фирмы, ИП или физлица.

***

Еще больше материалов по теме — в рубрике «Страховые взносы».

Расчет по страховым взносам (РСВ) 2018-2019

Расчет по страховым взносам (РСВ) — это ежеквартальная форма отчетности, которую страхователи сдают в ФНС. Из этой статьи вы узнаете, кто сдает РСВ и когда нужно сдать расчет, а также найдете бланк, образец и инструкцию к заполнению.

РСВ — это ежеквартальный отчет по страховым взносам всех видов: на пенсионное, социальное и медицинское страхование.

Отчет сдают все организации и предприниматели, которые являются страхователями и регулярно уплачивают взносы за своих сотрудников. Тип договора при этом не важен: за сотрудников на договоре подряда отчитываются так же, как и за работников по трудовому договору.

- Организации, обособленные подразделения и филиалы отчитываются в налоговую по месту ведения деятельности или учета.

- ИП и самозанятые граждане — в налоговую инспекцию по адресу прописки.

Даже если в отчетном периоде вы не делали отчислений за сотрудников, все равно сдайте расчет в налоговую. Это нужно, чтобы вас не посчитали опоздавшим и не начислили штраф. Для этого заполните обязательные разделы расчета и сдайте в налоговую нулевую форму.

Сроки сдачи установлены НК РФ — 30-е число месяца, следующего за отчетным периодом. В 2019 году РСВ нужно сдать в сроки:

| 2018 год | 30 января |

| I квартал 2019 | 30 апреля |

| 6 месяцев 2019 | 30 июля |

| 9 месяцев 2019 | 30 октября |

На РСВ действуют общие правила переноса. Поэтому, если последний день сдачи приходится на выходной или праздник, то срок отодвигается на следующий рабочий день. В 2019 году таких смещений не будет.

Подготовьте и отправьте расчет по страховым взносам через Контур.Экстерн. 3 месяца — бесплатно.

Подключиться бесплатно Если страхователь сдаст отчет позже назначенного срока — его оштрафуют. Штраф равен 5 % от взносов, отраженных в отчете. Его начисляют за каждый полный и неполный месяц просрочки. При этом вы не сможете заплатить штраф меньше 1 000 рублей, но и больше чем на 30 % от взносов вас не накажут.

Еще одна неприятность, которая ждет опоздавших, — блокировка расчетного счета. Налоговая вправе заблокировать его за опоздание больше чем на 10 рабочих дней.

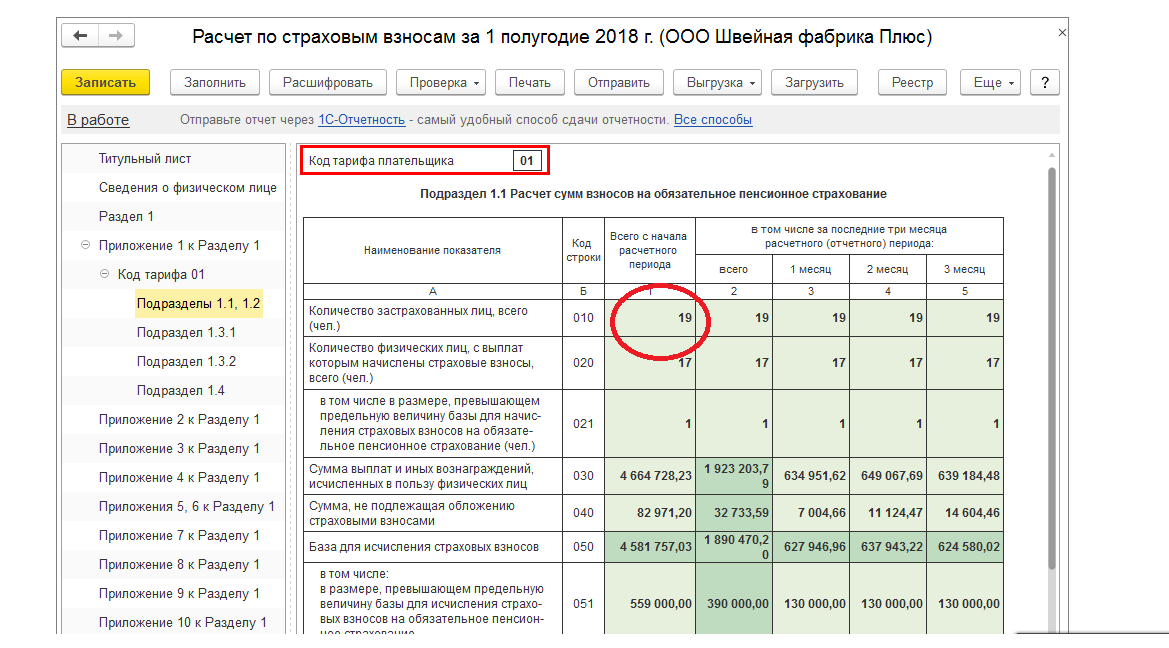

Расчет по страховым взносам: форма в 2018–2019 гг

Расчет по страховым взносам за IV квартал 2018 года сдавайте по форме, утвержденной Приказом ФНС от 10.10.2016 № ММВ-7-11/551@. Налоговая планировала ввести новую форму, но проект пока не приняли. Будьте внимательны, возможно, за I квартал 2019 года нужно будет отчитываться по новой форме.

У каждой декларации по налогам и отчета по взносам есть свой код — КНД. Форма РСВ по КНД — 1151111.

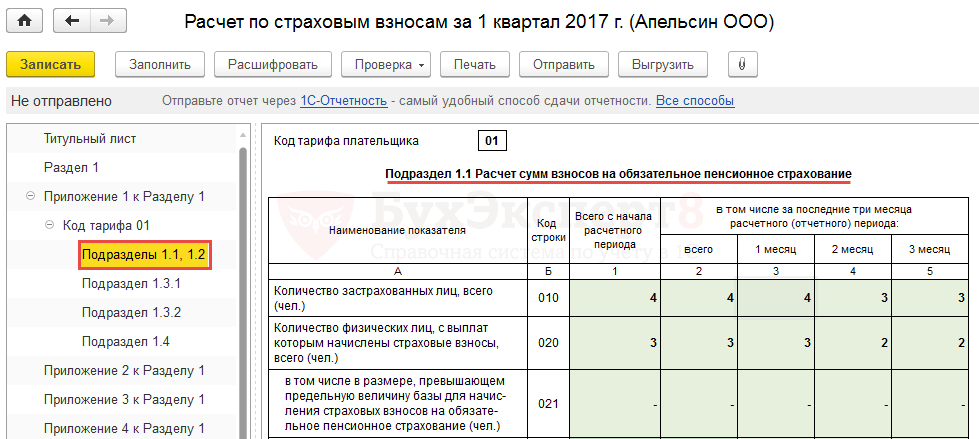

Форма расчета состоит из 24 листов. Она включает титульный лист, три раздела и приложения к ним. Всем страхователям обязательно заполнить:

- Титульный лист.

- Первый раздел со сводными данными по взносам.

- Приложение 1, подразделы 1.1 и 1.2 с расчетом сумм всех взносов.

- Приложение 2 к разделу 1 с расчетом взносов на травматизм.

- Третий раздел с указанием индивидуальных сведений.

Образец заполнения расчета по страховым взносам (включает только обязательные разделы) — скачать.

Все остальные листы расчета заполняйте, только если выполнили соответствующие действия или относитесь к категории, которая должна его заполнить.

| «Сведения о физлице, не являющемся ИП» | Физлица, которые не числятся как ИП |

| Раздел 1, приложение 3 | Те, кто выдавал сотрудникам пособия |

| Раздел 1, приложение 1, подразд. 1.3 | Те, кто уплачивал взносы по доптарифам |

| Подраздел 1.4 | Те, кто платил зарплату летчикам или работникам в угольной промышленности |

| Раздел 1, приложение 4 | Те, кто выплачивал пострадавшим на Чернобыльской АЭС зарплату за счет федерального бюджета |

| Раздел 1, приложение 5 | IT-компании, с пониженными тарифами |

| Раздел 1, приложение 6 | Те, кто на УСН и применяет льготный тариф |

| Раздел 1, приложение 7 | НКО на УСН |

| Раздел 1, приложение 8 | ИП на ПСН |

| Раздел 1, приложение 9 | Те, кто выплачивал доход иностранцам, временно пребывающим в стране |

| Раздел 1, приложение 10 | Те, кто выплачивал доходы студотрядам и отдельным студентам |

| Раздел 2, приложение 1 | Главы КФХ |