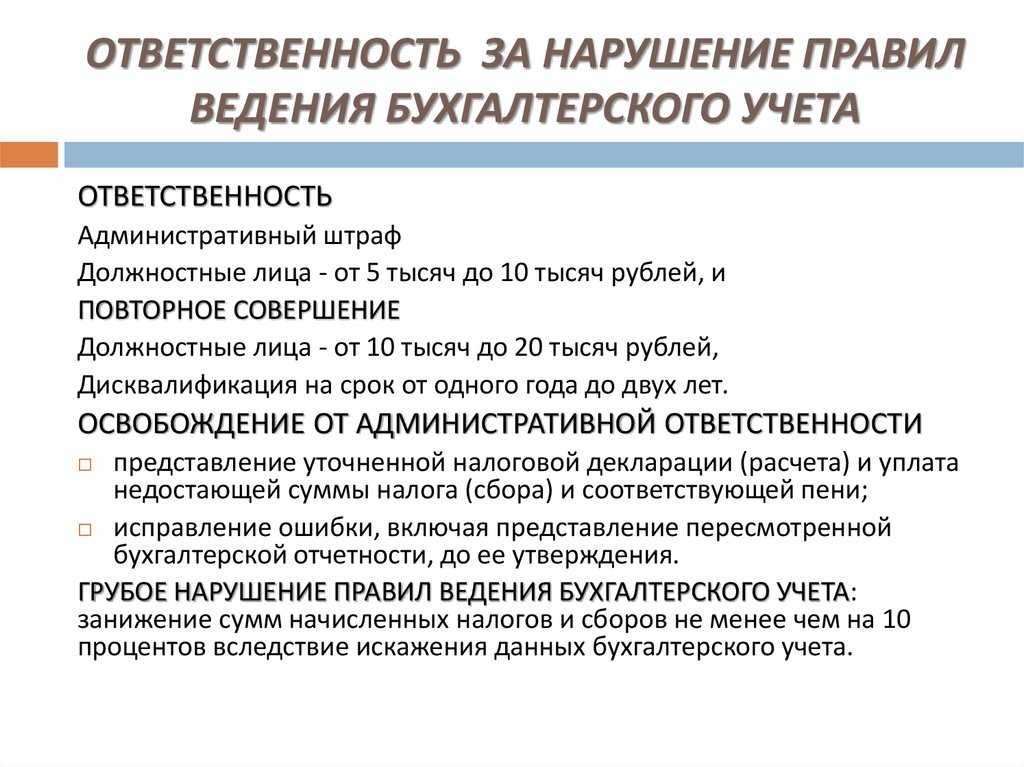

Содержание: бухгалтерский учет против финансов

- Сравнительная таблица

- Определение

- Ключевые отличия

- взаимная зависимость

- Вывод

Сравнительная таблица

| Основа для сравнения | Учет | финансов |

|---|---|---|

| Смысл | Бухгалтерский учет — это искусство записи и отчетности о денежных операциях бизнеса.. | Финансы — это наука об управлении средствами бизнеса |

| ветви | Финансовый учет, управленческий учет, учет затрат, налоговый учет и т. Д.. | Частные финансы, государственные финансы, корпоративные финансы и т. Д.. |

| Карьера | Специалисты по бухгалтерскому учету могут стать бухгалтерами, аудиторами, налоговыми консультантами и т. Д.. | Профессионалы в области финансов могут стать инвестиционным банкиром, финансовым аналитиком, финансовым консультантом и т. Д.. |

| разделение | Бухгалтерский учет является частью финансов. | Финансы не является частью бухгалтерского учета. |

| Задача | Предоставить информацию о статусе платежеспособности компании читателям финансовой отчетности. | Изучить рынок капитала и фонды бизнеса для выработки будущих стратегий. |

| инструменты | Отчет о прибылях и убытках, баланс, отчет о движении денежных средств и т. Д.. | Анализ рисков, бюджетирование капитала, анализ коэффициентов, левередж, управление оборотным капиталом и т. Д.. |

Определение учета

Бухгалтерский учет — это полный процесс идентификации, записи, классификации, обобщения, отчетности, интерпретации и анализа финансовой информации. Это искусство систематического учета операций, для правильного ведения финансовой отчетности на основе стандарта бухгалтерского учета (AS). С помощью финансовой отчетности предприятия внутренний аудит и налоговый аудит проводятся в конце финансового года..

Этот финансовый отчет доступен для чтения пользователям после аудита, которые могут просматривать эффективность и положение бизнеса за определенный период. Пользователями финансовой отчетности являются все заинтересованные стороны, такие как кредиторы, должники, кредиторы, поставщики, инвесторы, акционеры, сотрудники и т. Д., Которые являются

Определение финансов

Финансы — это наука о приобретении и распределении (т. Е. Расходовании или инвестировании) средств. Это более широкий термин, который изучает рынок денег и капитала, а также организацию и управление фондами со стороны бизнеса. Основным аспектом финансов является «стоимость денег во времени», то есть стоимость денег со временем меняется.

Это помогает в анализе любого бюджета для выбора оптимального инвестиционного плана, который снижает фактор риска для фирмы.

Определение и функции

Бухгалтерский учет, в свою очередь, является более широким понятием и включает в себя финансовый учет, а также учет операций по расчетам с покупателями, учет расчетов с поставщиками, учет материальных ценностей и прочие аспекты учета деятельности предприятия. Главной целью бухгалтерского учета является обеспечение контроля организации над своей деятельностью, а также предоставление информации для принятия управленческих решений.

Основная функция финансового учета — обеспечение достоверности и полноты информации для внешних заинтересованных лиц, таких как инвесторы, кредиторы, налоговые органы и другие стороны, интересующиеся финансовым положением и результатами деятельности предприятия.

Бухгалтерский учет, помимо этой функции, выполняет также внутренние функции для управления предприятием. Он предоставляет информацию о текущем состоянии предприятия, помогает в планировании бюджетов и финансовых ресурсов, осуществляет контроль за выполнением планов и контролируемые предприятии работников выполняют нормативные требования.

Карьерные перспективы в бухгалтерском учете

Многие считают бухгалтерский учет подмножество финансов, в то время как другие называют его «языком бизнеса». В деловом мире те, кто работает бухгалтером, используют стандартный набор правил и принципов, известный как общепринятые принципы бухгалтерского учета (GAAP).

Он используется для отслеживания и составления отчетов о финансовых транзакциях бизнеса и часто управляет главной бухгалтерской книгой, денежными потоками и налоговыми обязательствами.

Бухгалтеры обычно работают с журнальными записями, банковскими выверками, выставлением счетов и аналогичными процессами, которые относятся к повседневной деятельности бизнеса. Они также могут составлять квартальные и годовые финансовые отчеты, анализировать прибыльность, управлять долгом, проверять внутренние операции и составлять отчеты о доходах.

Карьера в области бухгалтерского учета включает:

- Бухгалтер по финансовой отчетности

- Аудитор

- Бухгалтер

- Менеджер по учету затрат

- Счетовод по дебиторской задолженности

- Клерк кредиторской задолженности

- контроллер

- Казначей

- Менеджер по техническому учету

- Налоговый бухгалтер

Правила бухгалтерского учета

На сегодняшний день можно сформулировать следующие общепринятые правила бухгалтерского учета:

- Бухгалтерский учет активов, обязательств, а также фактов хозяйственной деятельности экономического субъекта должен быть реализован методом двойной записи на взаимосвязанных счетах бухгалтерского учета, которые в обязательном порядке предусмотрены утвержденным рабочим планом счетов;

- Бухгалтерский учет активов, обязательств, а также фактов хозяйственной деятельности экономического субъекта носит непрерывный характер;

- В качестве основания для записи в учетных бухгалтерских регистрах выступают первичные документы, которые формируются на момент осуществления операций финансово-хозяйственной деятельности или сразу же после их окончания;

- Бухгалтерский учет активов, собственного капитала, краткосрочных и долгосрочных обязательств в обязательном порядке ведется в национальной валюте РФ – в российских рублях;

- Хозяйственные операции финансово-хозяйственной деятельности хозяйствующей единицы в обязательном порядке должны быть учтены в том отчетном периоде, в котором они имели место, независимо от фактического времени поступления или расходования денежных средств, непосредственно связанных с этими фактами;

- Имущество и финансовые обязательства подлежат обязательной инвентаризации, результаты также должны быть отражены в учетных регистрах;

- Хозяйствующая единица самостоятельно формирует и утверждает собственную учетную политику, основываясь на организационной структуре, отраслевой принадлежности и прочих особенностях.

Ключевые отличия

Структура

Бухгалтерский учет более широкое понятие, он включает в себя финансовый учет и отчетность и управленческий учет. Исходя из перечисленного, финансовый учет — это одна из подсистем бухгалтерского учета.

Цели ведения учета

Финансовый учет предназначен для аккумулирования, систематизации и представления объективной и полной картины обо всех сторонах экономической деятельности предприятия, состояния финансов и имущества.

Управленческая часть бухгалтерского учета служит целям эффективного управления хозяйствующим субъектом. С помощью данного вида учета проводится анализ себестоимости, оцениваются реальные финансовые результаты работы, определяются возможности снижения затрат и увеличения доходов.

Управленческий учет отражает реальные данные о том, сколько у предприятия денежных средств, которыми можно свободно распоряжаться. Финансовый сухо учитывает сколько денег поступило и сколько истрачено, без подробной раскладки куда и на что.

Наглядно различие демонстрирует пример:

С отсрочкой оплаты в 30 дней отгружена готовая продукция. Финансовый учет отобразит прибыль в момент передачи товара покупателю, хотя фактически денег на предприятии нет, а в управленческом учете прибыль будет показана только после поступления средств на расчетный счет.

Еще один не менее наглядный пример:

Оплачено, привезено и введено в эксплуатацию производственное оборудование. В управленческом учете отражены расходы в размере стоимости оборудования, его доставки и монтажа. При этом в финансовой части бухгалтерского учета эти суммы спишутся в расходы только в течение несколько лет, равных сроку службы оборудования.

Круг пользователей и открытость

Состав и форма финансовой отчетности регламентируется государством и является открытой информацией. Бухгалтерский баланс, отчет о финансовых результатах могут видеть собственники, контрагенты, банки, государственные органы и любые заинтересованные лица.

Бухгалтерские формы отчетности (оборотно-сальдовые ведомости, карточки счетов, ведомости, расчеты, ордера, справки) и первичные бухгалтерские документы доступны только руководителю и определенным сотрудникам или контролирующим органам и то в случае проведения проверки.

Периоды составления отчетности

Сроки и периодичность составления финансовой отчетности и предоставления ее контролирующим органам регламентируются государственными нормативными актами. Годовая отчетность предоставляется не позднее 1 апреля следующего за отчетным годом. Отчетным годом является календарный год с 1 января по 31 декабря включительно.

Периодичность отчетов управленческого учета законодательством не устанавливается, а определяется на усмотрение руководства предприятия. Отчеты могут быть не только годовыми и квартальными, но и месячными, недельными, ежедневными и без графиков, на конкретный день и даже час.

Точность информации

В управленческом учете нередко допускаются расчетные, предположительные и ориентировочные оценки. Такие послабления оправданы потребностью в получении актуальной и быстрой информации, необходимой для управления хозяйственной деятельностью.

Временная направленность

Финансовый учет фиксирует фактически совершенные операции и его данные носят характер «исторических» и могут меняться только в случае исправления обнаруженных ошибок. Управленческий учет наравне с данными из «прошлого» активно оперирует прогнозными оценками и планами, его итоги подвижные, легко и часто меняющиеся под действием множества факторов.

Предмет учета и группирование затрат

Объектом финансового учета является вся деятельность предприятия в целом. Управленческий учет может детализироваться по структурным подразделениям или сферам извлечения дохода.

Финансовый учет делит затраты на группы в соответствии с экономическим содержанием на несколько компонентов:

- Затраты на сырье и материалы (за минусом стоимости возвратных отходов), расходы на оплату труда с отчислениями, износ основных фондов и прочие издержки.

- Управленческий учет объединяет затраты по видам выпускаемой продукции, выполняемых работ и услуг согласно статьям калькуляции. Как именно систематизировать затраты решает руководство фирмы.

Сравнительная таблица видов учета

Для того, чтобы наглядно понять суть отличия управленческого учета от бухгалтерского и налогового, предлагаем ознакомиться со сравнительной таблицей:

Сравнимые характеристики

Бухгалтерский учет

Налоговый учет

Управленческий учет

Обязательность использования вида учета в организации

Обязателен. Регламентирован государством.

Необязателен. Решение о ведении принимается руководством организации.

Регламент

Российский стандарт бухгалтерского учета

Налоговый кодекс РФ

Корпоративный регламент управленческого учета

Цель ведения учета

Отражение всех хозяйственных операций для внутренних пользователей и составление финансовых документов для внешних пользователей

Формирование полной и достоверной информации для внешних пользователей о хозяйственных операциях с целью налогообложения

Обеспечение планирования, анализа, собственно управления и контроля деятельности компании. Обеспечение информацией менеджеров, ответственных за достижение конкретных целей

Пользователи данных, получаемых при ведении учета

Руководители предприятия и его подразделений, акционеры, группы других пользователей

Внешние – Госналогслужба, внутренние – менеджеры, работающие над налоговым планированием, и аудиторы

Должностные лица – руководитель, руководящий состав и менеджеры разного уровня

Основополагающий принцип ведения учета

Учет строится на основополагающем балансовом уравнении: Активы = Капитал владельцев организации + Обязательства

Учет строится на сопоставлении всех доходов организации и экономически обоснованных расходов

Сопоставление доходов и расходов. Используется любая система аналитических записей

Основные правила

Нормы и правила, а также организация бухгалтерского учета установлены Законом «О бухгалтерском учете», Положениями по бухгалтерскому учету

Нормы и правила, установленные НК РФ.

Любые правила учета в зависимости от их соответствия целям учета.

Показатель отражения учета во времени

Финансовая история носит «исторический характер», т.е. показывает финансовое состояние на отчетную дату

История налогооблагаемой базы носит «исторический характер», т.е. отражает состояние на отчетную дату

Наравне с информацией «исторического характера» используются планы на будущее, т.е. предусматривается не только анализ, но и прогноз на будущее

Тип информации

Финансовые документы содержат информацию в стоимостном выражении

Налоговая декларация содержит информацию в стоимостном выражении

Информация в стоимостном и в натуральном выражении

Периодичность отчетности

Полный финансовый отчет организация составляет по итогам года, менее детальную отчетность – поквартально или помесячно

Полный налоговый отчет организация составляет по итогам года, менее детальную отчетность – поквартально

Аналитические отчеты крупных организаций составляются ежемесячно; отчеты по определенным видам деятельности, отдельным ее фактам могут составляться еженедельно или ежедневно

Что такое финансовый учет и какие отчеты в нем необходимы?

Финансовый учет — это регулярный процесс сбора и систематизации данных о финансовом состоянии и результатах деятельности компании. Система финансовой отчетности должна включать три главных отчета:

- Отчет о движении денег (ДДС) — показывает, сколько у компании денег;

- Отчет о прибылях и убытках (ОПиУ) — расскажет о том, сколько зарабатывает бизнес;

- Баланс — отчет о богатстве компании, он расскажет, что есть у компании сейчас и за счет каких средств это приобреталось.

Помимо трех основных отчетов, чаще всего нужны вспомогательные: учет основных средств, зарплатная ведомость, учет дебиторки и кредиторки и т. д. Они помогают погрузиться в детали и правильно собрать три главных отчета.

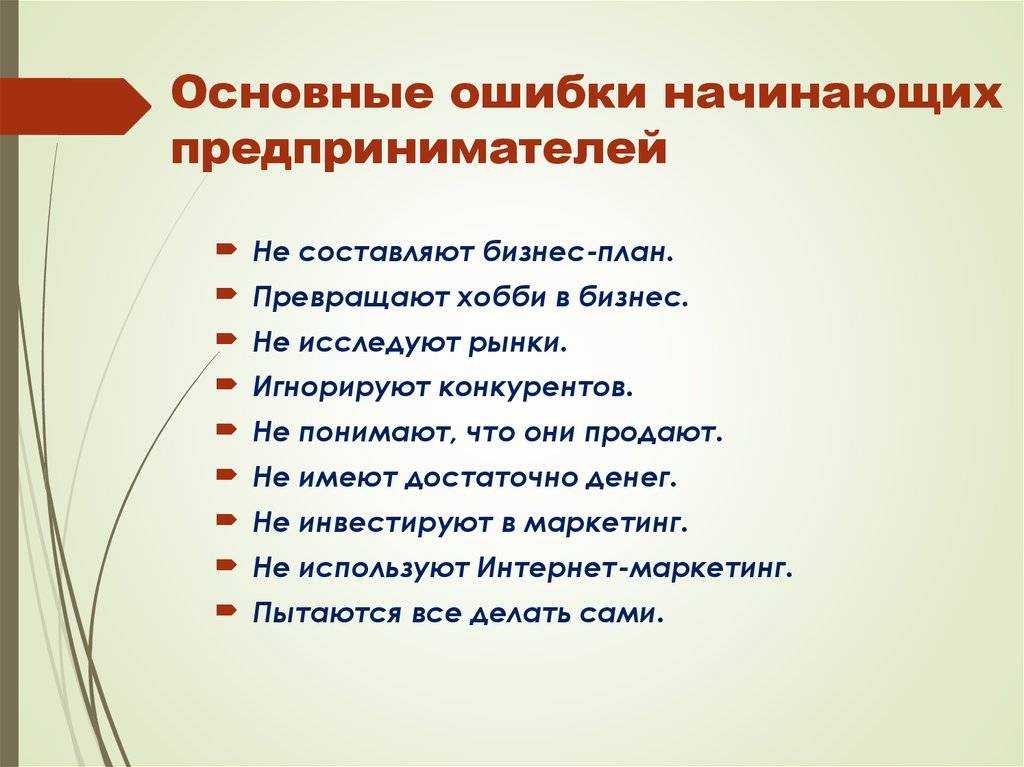

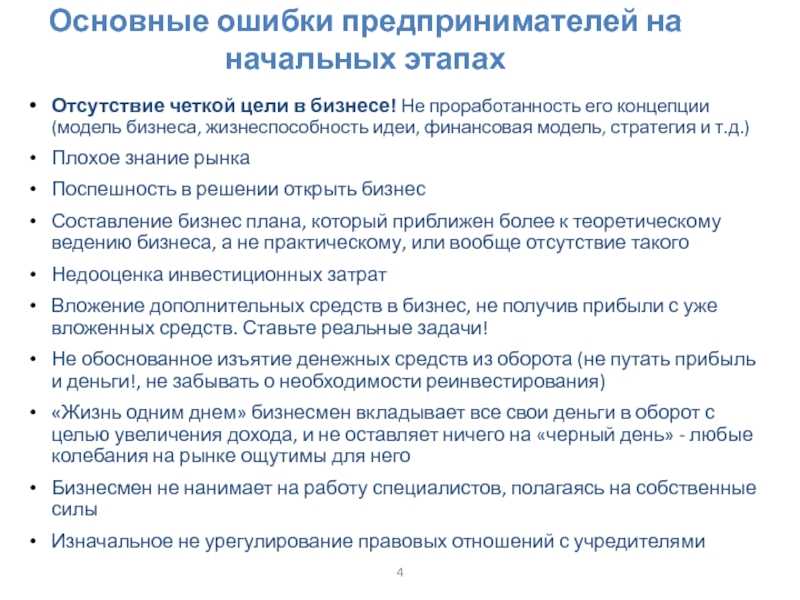

Три самых страшных ошибки предпринимателя в финансах

— Вы много работаете с российскими предпринимателями. Как оцениваете их знания в области финансов?

— Пока предприниматель не потеряет миллион или два, он обычно считает, что все ерунда. Получается слишком дорогое знание. Хотя основные моменты можно понять быстро.

Перечислю распространенные ошибки.

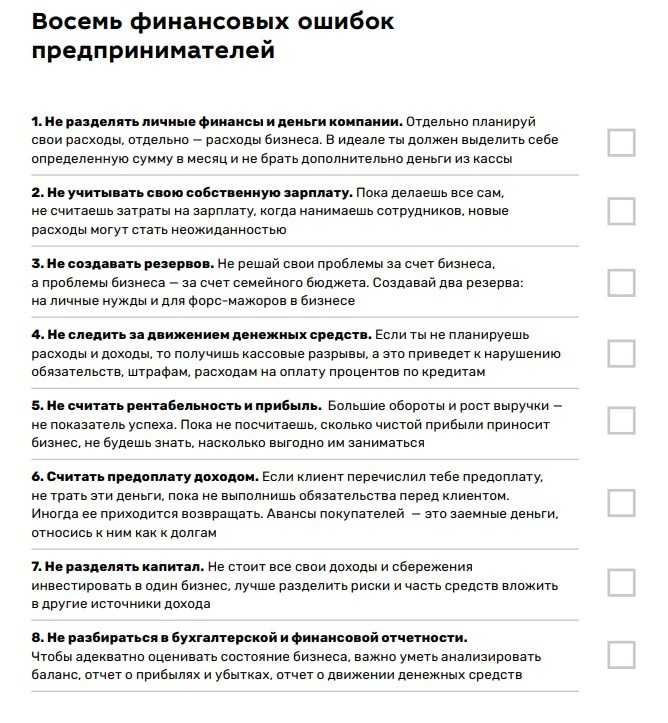

1. Смешивать деньги бизнеса и личные

Многие предприниматели думают, что если бизнес принадлежит им, то и его деньги тоже. Особенно часто так мыслят ИП, которым нет необходимости вести строгий бухгалтерский учет и придерживаться кассовой дисциплины. Вроде бы компания прибыльная, а денег постоянно не хватает. Тут из кассы взял на новый автомобиль, там — на подарок. Понемногу набегает, а в конце оказывается, что и денег-то нет

Важно понимать, сколько средств из бизнеса можно забрать без ущерба для его работоспособности

Выход: Учитывайте все свои вложения в бизнес и изъятия из бизнеса. А в бизнесе внедрите финансовый учет.

2. Под финансовым учетом понимать только учет денег

Предприниматели — люди конкретные. Деньги получил — есть доход, а не получил — и считать нечего. Потратил — это расходы, а если нет, то и расходов нет. Мы склонны фокусироваться на том, что видим, а остальное часто упускаем из внимания. Но не все поступления связаны с доходами, а платежи — с расходами.

Если покупатель получил товар или услугу на условиях отсрочки платежа, то сумма возникшего долга считается доходом.

Еще одно распространенное заблуждение: считать аванс и предоплату клиентов доходом. Например, предприниматель, занимающийся разработкой сайтов, получил аванс. Нельзя считать, что он заработал эти деньги, пока не выполнил работу и не сдал заказчику.

Выход: Поставить систему финансового учета, оценивать ситуацию по отчету о деньгах и отчету о прибыли (доходах и расходах).

3. Не рассчитывать финансовую модель и точку безубыточности

Бывает такое, что предпринимателю кажется: идея его бизнеса хорошая и дело прибыльное. Но простой расчет на калькуляторе показывает, что это не так.

Мой приятель вместе с еще двумя друзьями начал бизнес по нанесению рисунков на зеркала. Клиентами выступили производители шкафов. Один из друзей предоставил помещение, второй собрал станок, третий взял на себя управление. Они пахали по десять часов в сутки и ждали, что вот-вот раскрутятся. Друг попросил моего совета. Я спросил: «Сколько у вас получают дворники и какое количество заказов нужно, чтобы вы выплачивали себе зарплату, равную зарплате дворника?». Он назвал цифры. Тогда я спросил: «Если вы будете работать каждый день, вам хватит времени выполнить такой объем заказов?» Он ответил, что нет. Рисунок наносится на зеркало быстро, но подготовка оборудования занимает много времени, они этого не учли. Тогда я спросил: «А в принципе заказов в самый лучший месяц достаточно, чтобы выплатить зарплату вам как дворникам?» Он ответил, что нет. Их бизнес изначально был убыточным. При этом друзей ввело в заблуждение то, что они ранее оптом закупили зеркала. Получая и тратя деньги, они забывали, что с каждым заказом еще и расходуют зеркала. Им было не видно, что предприятие просто проедает деньги.

Или другой пример этой ошибки: снизить цены, чтобы увеличить продажи и зарабатывать на обороте, при этом не рассчитывая, сколько нужно продавать, чтобы выйти хотя бы в ноль.

Выход: Рассчитывайте, при каком объеме продаж бизнес выйдет в ноль. Иногда привлекательная бизнес-идея после расчета уже таковой не кажется.

Эти три ошибки, пожалуй, самые распространенные. Но ошибок предпринимателей в финансах гораздо больше.

— Так ошибаются только начинающие предприниматели? Или собственники больших компаний тоже подвержены подобным заблуждениям?

— Даже в относительно больших фирмах руководители часто говорят: «Я не человек цифр, это не мое». А в малом бизнесе почти все предприниматели совершают подобные ошибки.

Роль и задачи финансового учета

Главной задачей финансового учета является учет и отчетность о движении денежных средств, активов и обязательств организации. Финансовый учет помогает управляющим принимать обоснованные решения на основе финансовой информации, а также позволяет оценивать финансовое положение и результативность деятельности компании.

Основные задачи финансового учета:

- Регистрация финансовых операций — финансовый учет отражает все операции, связанные с деньгами, активами и обязательствами, происходящими в компании. Это включает регистрацию доходов, расходов, покупок, продаж, займов и погашения долгов.

- Контроль над финансовыми ресурсами — финансовый учет помогает контролировать расходы и доходы организации. Он позволяет отслеживать использование денежных средств, управлять финансовыми ресурсами и принимать меры по повышению эффективности финансовых операций.

- Формирование финансовой отчетности — финансовый учет предоставляет информацию для составления финансовых отчетов, таких как бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств. Эти отчеты являются важным инструментом для оценки финансового состояния организации и принятия решений.

- Соблюдение законодательства и стандартов — финансовый учет осуществляется с соблюдением требований законодательства и международных стандартов бухгалтерского учета. Это включает правильное классифицирование и оценку активов и обязательств, а также отражение всех операций в учетной системе с соблюдением принципов и правил учета.

Таким образом, финансовый учет является неотъемлемой частью бухгалтерского учета и выполняет важные задачи для организации, обеспечивая ее финансовую прозрачность, контроль и отчетность.

Ключевые различия между бухгалтерским учетом и финансами

- Бухгалтерский учет — это методический учет операций бизнеса, а финансы — изучение управления средствами наилучшим образом..

- Бухгалтерский учет является подмножеством финансов

- Бухгалтерская информация полезна для пользователей финансовой отчетности для понимания финансового положения бизнеса, в то время как финансы полезны для прогнозирования результатов деятельности предприятия в будущем..

- В качестве инструментов бухгалтерский учет использует отчет о прибылях и убытках, бухгалтерский баланс, отчет о движении денежных средств и т. Д. С другой стороны, кредитное плечо, бюджетирование капитала, анализ коэффициентов, анализ рисков, управление оборотным капиталом и т. Д. Являются финансовыми инструментами..

- Есть четыре ветви бухгалтерского учета, в то время как есть только три ветви финансов.

взаимная зависимость

Бухгалтерский учет и финансы являются частью экономики. Обе эти сущности зависят друг от друга, например, бухгалтерский учет является частью финансов, а финансы зависят от бухгалтерского учета. Финансовый анализ проводится с помощью финансовой отчетности, представленной аудитором. Другими словами, они очень тесно связаны, или, можно сказать, конец бухгалтерского учета — это начало финансов.

Вывод

В каждой сфере бизнеса бухгалтерский учет и финансы вовлечены таким образом, что бизнес не может долго выжить без них

Если вы хотите знать его важность, просто представьте, каково было бы состояние компании, если бы их обоих не было. Не будет записей о транзакциях, прибыль не может быть определена, не будет оснований для оценки запасов и инвестиций, управление капиталом немыслимо, коэффициент риска увеличится, сравнение невозможно, составление бюджета и анализ наличных денег будет невозможен и т

д.

Если кто-то хочет сделать карьеру в области бухгалтерского учета и финансов, прежде всего, выбор карьеры велик из-за разнообразных возможностей в банковской сфере, рекламе, страховании, маркетинге, управлении и так далее. И для этого он должен получить степень в области бухгалтерского учета и финансов.

Что покрывают дипломы о финансах?

Диплом в области финансов предлагает важную отправную точку для карьеры в сфере финансовых услуг в различных сферах бизнеса, банковского дела и консалтинга. Это связано с тем, что финансовая карьера обычно сосредоточена на управлении текущими и будущими показателями компании. бизнес или организации. В отличие от простой записи прошлых и настоящих доходов и расходов.

Более того, это означает, что финансовые специалисты часто несут дополнительную ответственность за прогнозирование и анализ прибыли и роста. Оценка денежных средств, использование статистика и отчеты, а также поиск внешних вариантов финансирования.

Различие между финансовым учетом и бухгалтерским учетом

Финансовый учет – это процесс фиксации и отражения финансовых операций и событий организации в отчетном периоде. Он охватывает широкий спектр финансовых данных, включая доходы, расходы, активы и обязательства. Главная цель финансового учета – предоставить информацию о финансовом состоянии и результативности организации за определенный период.

Бухгалтерский учет, с другой стороны, является более узким понятием и представляет собой систематическую и структурированную запись финансовых транзакций и операций в организации. В отличие от финансового учета, бухгалтерский учет фокусируется на более детальной информации о финансовых операциях, такой как записи о покупках, продажах, затратах на производство и других операциях, которые необходимы для составления финансовых отчетов и налоговой отчетности.

Другое различие между финансовым и бухгалтерским учетом заключается в целевой аудитории. Финансовый учет предназначен для внешних пользователей, таких как инвесторы, аудиторы и кредиторы, которые используют финансовую информацию для принятия решений о вложениях, оценке рисков и т. д. Бухгалтерский учет, с другой стороны, обслуживает внутренних пользователей, таких как руководство организации и директора, которым нужна информация для планирования бюджета, контроля затрат и управления финансовой деятельностью компании.

В итоге, финансовый и бухгалтерский учет служат разным целям и имеют разную аудиторию. Финансовый учет предоставляет обобщенную информацию о финансовом положении организации, в то время как бухгалтерский учет является более детализированным и предоставляет информацию для внутреннего использования. Однако оба типа учета являются неотъемлемыми частями процесса управления организацией и необходимы для эффективной финансовой деятельности компании.

Сравнение управленческого и финансового учета

Проанализируем и подытожим основные характеристики двух видов учета в сравнительной таблице.

Сравнительный анализ финансового и управленческого учета

|

Критерий |

Финансовый учет и финансовая отчетность |

Управленческий учет |

|---|---|---|

|

Пользователи информации |

Акционеры, инвесторы, банки, органы статистики, внебюджетные фонды, контрагенты, налоговики и другие внешние пользователи |

Менеджеры всех звеньев управления: от директора предприятия до начальников отделов. В виде исключения — внешние пользователи, например, партнеры или акционеры, если |

|

Обязательность ведения |

Обязателен и регламентирован государством |

Необязателен. Решение о разработке системы учета принимает руководство компании. |

|

Чем регулируется |

|

Внутренние правила учета и стандарты (учетная политика, положение о бюджетировании и т.п.) |

|

Временной характер данных |

Непрерывная фиксация свершившихся операций. Показывает финансовое состояние на отчетную дату. МСФО допускает использование фактических, нормативных и прогнозных данных, |

Информация избирательного характера. Фактические, нормативные, бюджетные, прогнозные данные. |

|

Цель ведения учета |

Отражение хозяйственных операций для руководства компании и составление финансовых отчетов для контролирующих органов |

Предоставление ответственным менеджерам финансовой и нефинансовой информации для управления организацией |

|

Масштабы учета |

Охватывает всю деятельность организации. В отчетности приводится обобщенная информация. |

Деятельность всей организации и ее сегментов: виды продукции, показатели производства, продаж, области сбыта и пр. Объектами могут быть центры ответственности (цехи, |

|

Тип информации |

Содержит информацию в денежном выражении (в национальной валюте) |

Информация в стоимостном и натуральном выражении. Используются фактические и плановые показатели. |

|

Источники информации |

Данные учетной системы организации, элементы системы налогообложения |

Данные учетной системы, производственно-технологические нормы, маркетинговые исследования и пр. |

|

Частота подачи отчетности |

Периодичность регламентируется законом и стандартами бухучета. По национальным стандартам полный финансовый отчет составляют по итогам года, менее детальную отчетность |

Отчеты могут составляться по запросу руководства или периодически (например, по видам деятельности каждый день или раз в неделю, аналитические отчеты — ежемесячно) |

|

Проверяемость |

Верифицируется внутренними и внешними аудиторами |

Не верифицируется независимой проверкой |

|

Объективность |

Требование объективности установлено стандартами |

Может формироваться в интересах определенного круга пользователей или для реализации узких задач |

|

Принцип и правила учета |

Строится на балансовом уравнении: Активы = Капитал владельцев организации + Обязательства |

Сопоставление доходов и расходов. Используется любая система аналитических записей. |

Таким образом, финансовый учет отражает историю деятельности компании. А управленческий — позволяет анализировать отдельные ее элементы и направления, видеть текущее положение

дел и планировать пути развития организации. То есть решает те вопросы, которые не под силу бухгалтерскому.

Основное, что объединяет две системы учета — это информация. Данные для их организации берут из одной системы учета. А сами показатели, отраженные в отчетах, помогают

пользователям принимать взвешенные решения. Данные из бухучета необходимы акционерам и инвесторам для оценки потенциала компании. Информация из управленческого помогает

менеджменту эффективно управлять компанией в настоящем и будущем. А именно — решать широкий круг вопросов: от выпуска продукции и найма сотрудников до развития бизнеса и выхода

на новые рынки.

Освойте управленческий учет от азов до практического применения инструментов в собственном темпе на курсе «IPFM:Управленческий учет». И подтвердите квалификацию британским

дипломом после сдачи онлайн-экзамена.

Обучение управленческому учету и бюджетированию

С каким видом учета вы чаще работаете?

Ключевые различия между бухгалтерским учетом и финансами

- Бухгалтерский учет — это методический учет операций бизнеса, а финансы — изучение управления средствами наилучшим образом.

- Бухгалтерский учет является подмножеством финансов

- Бухгалтерская информация полезна для пользователей финансовой отчетности для понимания финансового положения бизнеса, в то время как финансы полезны для прогнозирования результатов деятельности предприятия в будущем.

- В качестве инструментов бухгалтерский учет использует отчет о прибылях и убытках, бухгалтерский баланс, отчет о движении денежных средств и т. Д. С другой стороны, кредитное плечо, бюджетирование капитала, анализ коэффициентов, анализ рисков, управление оборотным капиталом и т. Д. Являются финансовыми инструментами.

- Есть четыре ветви бухгалтерского учета, в то время как есть только три ветви финансов.

Формы бухучета

Формой бухгалтерского учета называют процесс регулярной регистрации информации о деятельности организации в специальных регистрах посредством определенных способ ее занесения.

Существуют следующие формы бухгалтерского учета:

-

Упрощенная форма ведения учета – применяется для организаций, в которых процесс производства прост и учетных операций немного. При этом средства и источники учитываются в регистрах по основным счетам. Существуют две подформы:

- простая форма ведения учета (использование только Книги учета хозяйственной деятельности, ведомость учета заработной платы, расчеты по НДФЛ; подходит для организаций, у которых происходит не более тридцати хозяйственных операций в месяц);

- форма ведения учета с применением учетных регистров (используются такие ведомости как: ведомость учета основных средств, начисленных амортизационных отчислений, ведомость учета производственных запасов и товаров и НДС, уплаченного по ценностям, ведомость учета затрат на производство, ведомость учета денежных средств и фондов, ведомость учета расчетов и прочих операций, ведомость учета реализации, ведомость учета расчетов с поставщиками, ведомость учета оплаты труда, шахматная ведомость; записи ведутся с отражением начального и конечного сальдо и оборотов за период; остатки средств оформляются оборотную ведомость и бухгалтерский баланс).

-

Мемориально-ордерная форма учета – приемлема для мелких компаний с малым оборотом. Данные первичных документов отражаются в мемориальных ордерах, которые регистрируются в журнале по порядку хронологии. Мемориальные ордера составляются за каждый месяц.

Основанием для составления оборотной ведомости является контрольно-шахматная ведомость. Эта форма характеризуется низкой информативностью, невозможно проведение детального анализа.

Необходимость дублирование записей делает ее сложной и трудоемкой, повышает вероятность допущения ошибок, не приспособлена к автоматизации. Но при этом форма доступная и простая, есть возможность делегирования ряда работ менее квалифицированным сотрудникам.

-

Журнально-ордерная форма учета – является преобразованной мемориально-ордерной формой. Основной учетный регистр – журнал-ордер (хронологическая запись по первичным документам), вспомогательный – накопительная ведомость (систематизация данных по дебетовому признаку). На каждый месяц открывается свой журнал-ордер под индивидуальным номером, итоги его затем переносятся в главную книгу.

Эта форма довольно-таки трудозатратная и сложная, но при этом становится более существенной связь между синтетическим и аналитическим учетами.

-

Автоматизированная форма бухгалтерского учета – ключевая его основа строится на концепции комплексной автоматизации от первичных документов до формирования отчетности. Справочные сведения заносятся единожды, текущая информация однократно по мере поступления. Это форма чаще всего используется на современных предприятиях, с ее использованием снизилась трудоемкость ведения бухучета, повысилась его точность.

При выборе формы бухгалтерского учета следует учитывать такие факторы, как:

- индивидуальные особенности технологических и производственных процессов предприятия;

- размер предприятия, количество сотрудников, отделов и подразделений;

- организационная структура управления предприятия;

- профессионализм специалистов бухгалтерского и финансового отделов;

- степень обеспечения профильных подразделений компьютерами и специальными программами.