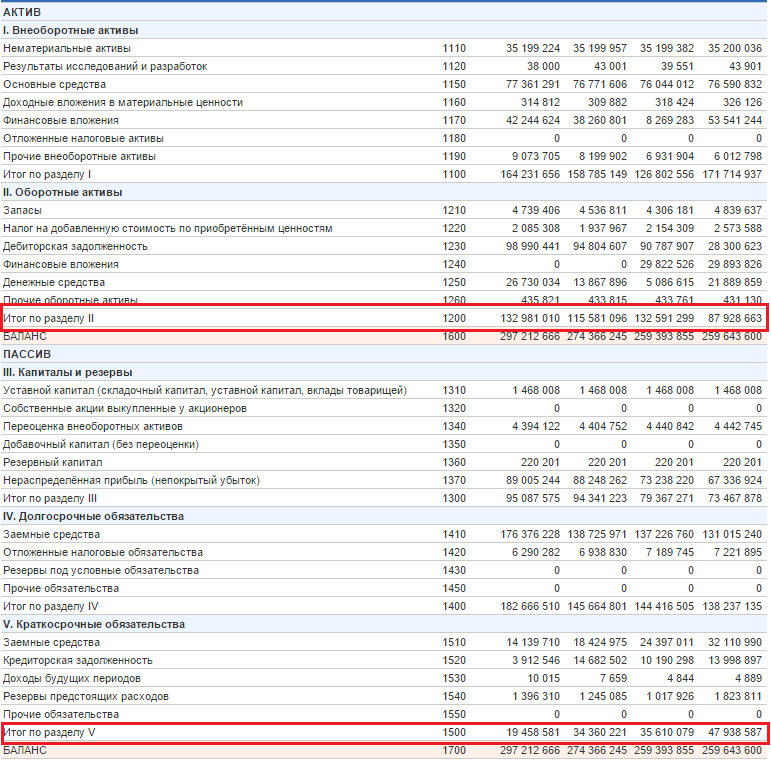

Формула расчета коэффициента автономии

Коэфф. автономии рассчитывается следующим образом:

Ка = Собственный капитал /Активы (формула 1)

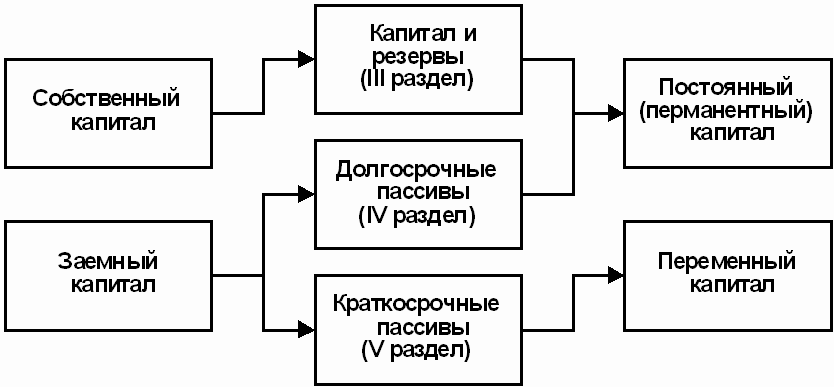

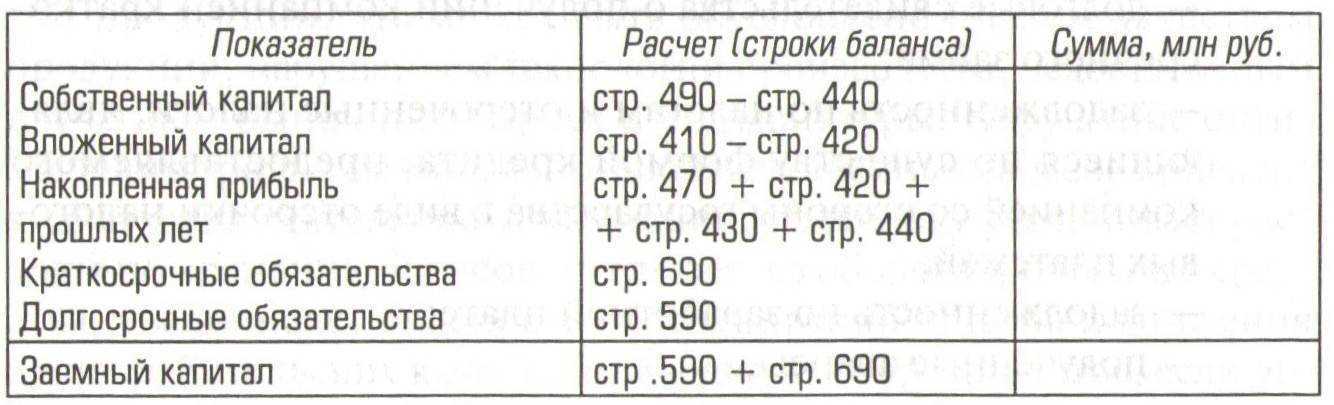

Собственные средства = Пассив – Заемный капитал.

Заемный капитал, в свою очередь, складывается из краткосрочных и долгосрочных обязательств.

Коэфф. авт. – один из основных показателей, используемых для анализа финансовой устойчивости организации. Целью анализа является оценка платежеспособности предприятия, его эффективности и финансовой устойчивости.

Для данного анализа используются 2 модификации коэфф. автономии. Они совершенно равнозначны между собой и выбор того или другого из них зависит только от предпочтений аналитика.

Один из вариантов уже был рассмотрен выше (см. пункт «формула расчета коэфф. авт.»).

А второй вариант выглядит так:

В аналитической записке нужно указывать, какой вариант расчета используется. Это необходимо для того, чтобы правильно оценить абсолютную величину рассчитанного показателя. Ведь для формулы 1 минимальный допустимый показатель — 0,5. А в случае вычисления коэфф. авт. по формуле 3, это значение будет равно 1.

Уменьшение показателя сигнализирует об увеличении риска и снижении финансовой устойчивости предприятия. Кроме того, с увеличением доли обязательств, возрастает не только риск их непогашения, но и процентные расходы.

Коэффициент автономии имеет большое значение для кредиторов . Чем выше этот показатель, тем ниже риск потери вложенных ими денежных средств.

Бухгалтерский баланс позволяет провести всесторонний анализ финансового положения организации. Основными инструментами для этого являются различные коэффициенты. Рассмотрим, как рассчитывается и что показывает один из них – коэффициент финансовой независимости (КФН).

Что такое коэффициент финансовой независимости

Финансовая автономность компании предполагает полную самостоятельность и независимость фирмы от заемных средств.

Справка! Любое автономное предприятие способно справиться с покрытием всех средств, вложенных в активы, а также целиком погасить все обязательства, не допустив образования необоснованных долгов.

Чтобы фирма была независимой, прежде всего, нужно верно избрать стратегию управления ресурсами компании, сбережениями и оборотными средствами. Правильно ли использует организация собственный капитал и запасы, можно узнать при помощи коэффициента автономии.

Коэффициент финансовой независимости входит в группу показателей, по которым определяют материальную стабильность организации.

Сущность автономности

В различной литературе этот коэффициент носит и другие названия:

- коэффициент автономии;

- коэффициент собственности;

- коэффициент концентрации собственного капитала.

Показатель стабильности чаще всего используются арбитражными управляющими.

Важно! Согласно Постановлению Правительства РФ от 25 июня 2003 г. № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа», он обязан проверить финансовое состояние организации перед началом оформления документов о банкротстве

Для улучшения деятельности предприятия, формирования ресурсной базы и разработки управленческих стратегий этот коэффициент используется аналитиками многих фирм.

Коэффициент автономии – это?

Коэффициенты, показывающие состояние экономики предприятия, друг от друга, в том числе:

- Показатель деловой активности,

- Уровень ликвидности,

- Уровень рентабельности,

- Показатель финансовой стабильности.

Коэффициент финансовой независимости вместе с коэффициентом ликвидности относится к последней группе.

Хорошо отметить, что коэффициент автономии является одним из важнейших показателей финансовой независимости организации. Проще говоря, коэффициент финансовой независимости показывает долю ценных бумаг, векселей и других активов, которые могут быть покрыты за счет собственных денежных средств организации.

Показатели финансовой стабильности часто подвергаются сомнению в отношении следующих показателей:

- Инвесторы;

- Банковские организации;

- Представители фондовой биржи.

По мере увеличения коэффициента автономии базовая экономическая ситуация предприятия в долгосрочной перспективе становится более стабильной.

Способен оценить сумму денег, которую можно взять в долг, и может определить ее размер. Для того чтобы рассчитать коэффициент автономии, в первую очередь необходимо измерить привычку, прежде чем брать кредит. Очевидно, что огромные кредиты потребуют гарантий в виде хороших собственных активов.

Существует коэффициент независимости, применяемый к частным инвесторам, который является мерой того, насколько они независимы по сравнению с частными инвесторами. Ниже приведен тривиальный пример коэффициента независимости инвестора: Иван вложил миллион рублей в банк под процентную ставку 12% годовых с ежемесячным графиком платежей.

Через месяц Иван получит доход в размере 10 000 рублей от вклада. Ежемесячно личные расходы Ивана составляют 20 000 рублей. В целом, можно сделать вывод, что коэффициент финансовой независимости в данном случае равен:

К = 10 000 / 20 000 = 0.5 = 50.0%.

Существуют некоторые различия между пассивным доходом и активным доходом, оба из которых в данном случае выплачиваются в любом случае.

Степень автономии или финансовой независимости агентства может быть использована арбитражными управляющими в ситуациях банкротства для более глубокого анализа его финансового положения. Этот процесс регулируется Законом № 367 от 25 июня 2003 года.

Динамика показателя в экономике

Рис.1 Динамика автономии организаций (без субъектов малого предпринимательства) по Российской Федерации (по данным бухгалтерской отчетности, в %)

Коэффициент автономии – удобный и эффективный индикатор финансовой стабильности компании. Он рассчитывается как отношение собственного капитала к активам бизнеса, базируясь на сведениях бухгалтерского баланса (форма № 1). Значение Equity to Total Assets интересно партнерам, кредиторам, инвесторам, собственникам. Его нормативное значение – от 0,5. Если показатель приблизился к единице, то компания стабильна, но недостаточно использует заемное финансирование, чем сдерживает свой рост.

Кредиторы с готовностью сотрудничают с компаниями, способными своевременно погашать свои финансовые обязательства. Оттого они заранее оценивают, способна ли фирма покрыть имеющиеся у нее обязательства собственным капиталом и резервными отчислениями. Этот критерий также характеризует финансовую устойчивость бизнеса.

Коэффициент автономии

(Equity to Total Assets — EQ/TA, КА) или показатель финансовой независимости — это относительный финансовый индикатор, который позволяет определить степень зависимости компании от заемного финансирования, а также ее способность погашать обязательства за счет собственных средств.

Справка!

КА применяется в практике деятельности арбитражных управляющих, которые обязаны установить финансовое состояние компании перед тем, как начать процедуру банкротства в его отношении (Постановление Правительства РФ от 25.06.03 № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа»).

Аналитики используют показатель финансовой независимости для оценки финансовой устойчивости бизнеса и оценки вероятности его банкротства.

Справка!

Обратным показателю автономии выступает коэффициент финансовой зависимости, а его аналогом — коэффициент прогноза банкротства .

Сокращение Equity to Total Assets — первый признак того, что компания требует проверки на вероятность банкротства (коэффициент прогноза банкротства, коэффициент капитализации и др.). Если эта тенденция имеет продолжительный характер, то инвесторам и кредиторам бизнеса следует обдумать свои вливания.

Дополнительные особенности КФН

Мы разобрались, как рассчитать коэффициент финансовой независимости предприятия, но этот показатель не демонстрирует полную картину ситуации на предприятии. Для этого требуются данные о платежеспособности компании в ближайшем будущем, так как завышенная степень обязательств на краткосрочном отрезке времени может стать причиной просрочки платежей по имеющимся кредитным займам.

Чтобы продолжить данные исследования, важно использование побочных соотношений, которые также демонстрируют структуру источников финансирования и имеющихся денежных средств, но здесь имеет место учет срочности оплаты счетов и оперативности превращения вкладов в чистую прибыль. Первая подобная группа называется параметрами ликвидности

Зачастую наиболее целесообразным шагом становится применение параметра скоростной ликвидности, рассчитываемого по формуле:

Первая подобная группа называется параметрами ликвидности. Зачастую наиболее целесообразным шагом становится применение параметра скоростной ликвидности, рассчитываемого по формуле:

Коэффициент скоростной ликвидности=(Краткосрочные долговые обязательства по дебиторке+Ликвидные запасы товара и продукта+Финансовая база и эквиваленты)/Краткосрочные обязательства.

Подобное соотношение, также называемое коэффициентом покрытия, способно пролить свет на возможность фирмы погашать долговые обязательства на небольшом временном отрезке, используя для этого только высоколиквидные активы. Принято считать, что показатель менее 1 указывает на высокие риски неплатежеспособности. Оптимальным уровнем считается коэффициент от 1,5 до 2,5. Если же данная величина превышена, это может свидетельствовать о неграмотной структуре финансовой базы, присутствии возможности внедрения внешних денежных средств, что позволит улучшить окупаемость личных финансов.

Важно не забывать о том, что расчет коэффициента скоростной ликвидности не требует внесения в числитель сырья, материальной базы и трат предприятия в неоконченный производственный процесс. Если говорить о норме, такие факторы не используются в торговле, и их превращение в финансовую базу может нарушить процедуру производства, приведя компанию к убыточности

Еще один побочный фактор — коэффициент обеспеченности личными оборотными активами. Его также принято называть коэффициентом маневренности и рассчитывать на основе следующей формулы:

Коэффициент маневренности собственного капитала=(Собственный капитал -Внеоборотные активы)/Собственный капитал.

Благодаря данной формуле устанавливается объем личных средств, пребывающих в самой подвижной форме — оборотных активах.

Анализ финансовой устойчивости: Коэффициент покрытия активов

Расчет этого коэффициента показывает в какой степени компания может погасить кредиты за счет своих активов, то есть какая доля из них пойдет на закрытие долговых обязательств. В расчете применяются лишь материальные и денежные активы, а нематериальные опускаются. Коэффициент покрытия активов может быть, в частности, одним из факторов в оценке вероятности наступления банкротства компании.

Расчет производится в три этапа:

- Выявляются текущие обязательства за вычетом коротких кредитов.

- Из всех активов вычитаются нематериальные активы, а из полученной цифры отнимается значение первого этапа.

- Полученное значение делится на все обязательства предприятия, как долгосрочные, так и краткосрочные.

То есть формула расчета коэффициента покрытия активов выглядит вот так:

Коэффициент покрытия активов= ((Активы – Нематериальные активы) – (Краткосрочные обязательства – Краткосрочные кредиты и займы)) / Обязательства

Таким образом, если коэффициент повышается это значит что компания активно кредитуется. Нормативный показатель зависит от специфики предприятия, например в производстве нормальным считается показатель на уровне 2. Анализируется этот коэффициент в совокупности с другими показателями: коэффициентами ликвидности и платежеспособности. Также следует иметь ввиду разницу между балансовой и рыночной стоимостью активов.

Как интерпретировать соотношение?

В общем, считается, что компания имеет хорошую финансовую автономию, когда более половины ее ресурсов поступает из собственных средств. Но чтобы получить представление, минимальное значение этого коэффициента, которое, как ожидается, будет иметь компания, должно быть 0 или выше. Соотношение от 0 до 7 «обычно» является самым обычным и наиболее оптимальным значением.

С одной стороны, у компании будет ликвидность и ресурсы, чтобы пережить трудные времена. Эти моменты могут быть не очень сложными, но снижение бдительности и самоуверенность обычно не приводят к хорошим результатам. С другой стороны, мы не будем говорить об очень большой задолженности, что означало бы, что она имеет хорошую финансовую автономию и в случае необходимости или инвестиций она не подвергнет риску свое выживание

По этой причине очень важно иметь или пытаться поддерживать высокое соотношение, поскольку оно представляет собой признак силы и стабильности

В качестве данных необходимо добавить, что не существует универсального коэффициента финансовой автономии, применимого ко всем компаниям. Каждый сектор индивидуален, и это будет зависеть не только от области, в которой вы работаете, но также от конкуренции и текущих бизнес-целей в каждый момент.

Как увеличение долга влияет на коэффициент?

Принимая во внимание приведенные выше примеры двух компаний, мы могли увидеть, насколько больше вторая компания может занять. Посмотрим на это в перспективе

Если бы на инвестиции и / или покупку активов был запрошен 1 миллион евро, стоимость компании увеличилась бы с 1.170.000 2.170.000 XNUMX евро (ее активы до дисконтирования долга для определения чистой стоимости) до XNUMX XNUMX XNUMX евро.

Долг увеличится до 1.240.000 240.000 1.000.000 евро (930.000 930.000 евро плюс дополнительные 1.240.000 0 75 евро). Его состояние останется на уровне XNUMX XNUMX евро. Это означает, что коэффициент вашей финансовой автономии составит XNUMX XNUMX евро, разделенных на XNUMX XNUMX XNUMX евро и получится XNUMX. Практически так же, как и в случае с первой компанией.

Очевидно, что этот расчет прост с округленными числами, и в действительности комиссии и налоги, полученные от обязательств и приобретения активов, должны быть дисконтированы из общей суммы активов. Но когда дело доходит до оптимизации экономических показателей, мы видим, что теперь вторая компания увеличилась почти вдвое. Таким образом, ваш оборот будет выше, а ваш операционный денежный поток увеличится, что позволит вам расти больше, чем раньше. В то же время у него все еще будут собственные ресурсы, чтобы справиться с трудным моментом, но коэффициент автономности показывает, что Заимствовать больше может стать опасным и не рекомендуется.

Коэффициент автономии: оцениваем независимость от кредиторов

Формула:

Норматив: ≥0,3–0,5.

Требуемая динамика: рост.

В чем измеряется: в долях, единицах или процентах.

Что показывает: долю собственного капитала в источниках образования имущества. Чем она больше, тем лучше. Это легко понять, так как в условиях обычной операционной деятельности собственный капитал не требуется отдавать/погашать в отличие от долгов.

Особенности расчета и трактовки: данный показатель универсален в следующем: на его основе легко вычислить удельный вес обязательств организации – той самой задолженности перед работниками, бюджетом, поставщиками, банками и т.п. Вычитайте из единицы значение коэффициента автономии и узнаете, каков объем заимствований у компании. Для них ситуация – прямо противоположная. Слишком большая доля долгов – зачастую верный признак проблем с ее своевременным погашением.

Не хотите стать одним из «ждунов», претендующих неизвестно когда заполучить оплату за поставленные ценности? Тогда остерегайтесь связываться с организациями, чей коэффициент автономии существенно ниже норматива.

В отношении его минимальной планки мнения различаются. Стандартный вариант таков: собственные источники должны формировать не менее половины пассива. Но есть и иной взгляд. Он соответствует так называемому агрессивному подходу в управлении капиталом. Его приверженцы снижают нормативную величину до 30%. На обязательства тогда приходится не более 70%.

В действительно это рискованная ситуация. Судите сами: 7 рублей из 10, вложенных в активы, взяты взаймы. А что если доходность бизнеса снизится? А вдруг денежные потоки оскудеют? Очень высокой становится вероятность не выбраться из долговой ямы и оказаться банкротом.

Еще важный момент: данный коэффициент может оказаться отрицательным. Так будет, когда компания несколько лет работала с убытком и накопила его в величине, перекрывающей уставный, добавочный и резервный капиталы. Для фирм-однодневок вряд ли актуально – они попросту не существуют так долго. Для других организаций – вполне возможно. Совет: десять раз подумайте, прежде чем заключать договор с подобным контрагентом.

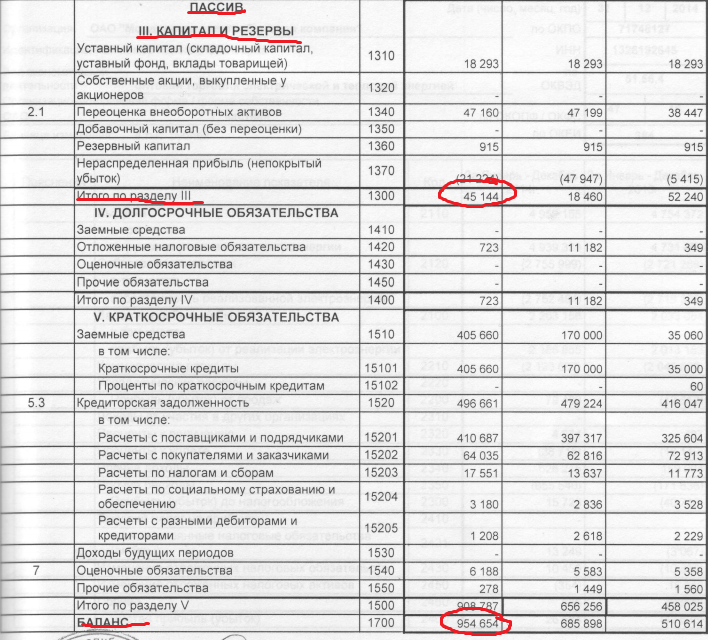

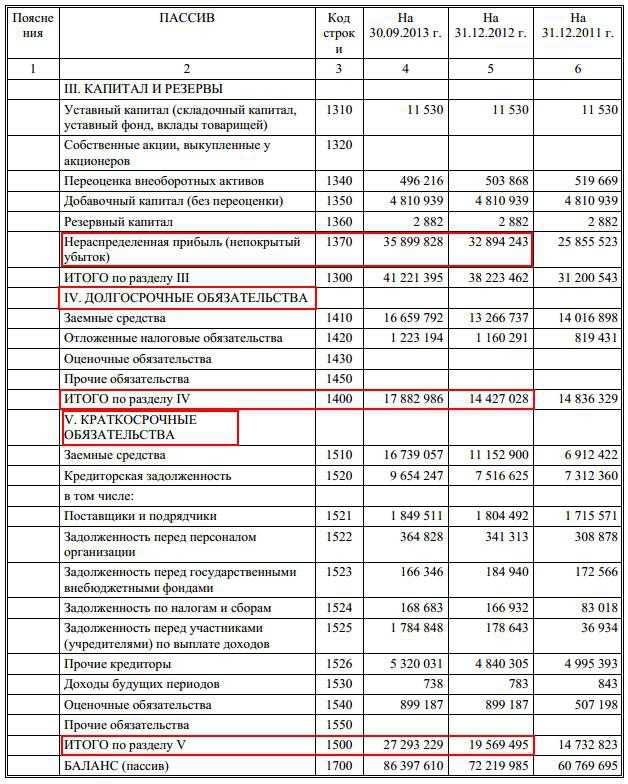

Пример: посчитаем коэффициент на конец 2017-2019 гг. по двум выбранным компаниям и посмотрим, какая из них более надежна по данному параметру.

Таблица 1. Динамика коэффициента автономии

| Показатель | ООО «Верофарм» | ОАО «Синтез» | ||||

| 31.12.2017 | 31.12.2018 | 31.12.2019 | 31.12.2017 | 31.12.2018 | 31.12.2019 | |

| Капитал и резервы | 11 647,7 | 11 561,4 | 11 448,7 | 4 563,7 | 5 473,3 | 6 307,4 |

| Пассив | 13 572,1 | 14 005,0 | 15 328,9 | 7 016,3 | 8 464,7 | 12 858,2 |

| Кавт., ед. | 0,86 | 0,83 | 0,75 | 0,65 | 0,65 | 0,49 |

Позиции ООО «Верофарм» с точки зрения независимости от кредиторов намного крепче. Даже несмотря на снижение доли собственного капитала на конец 2019 г. именно он формировал ¾ пассива. У ОАО «Синтез» – тоже неплохая финансовая устойчивость по этому показателю, но очевидно, что хуже, чем у первой компании.

Структура капитала у обеих организаций говорит о незначительной закредитованности. По первому критерию это надежные компаньоны.

Зачем считать коэффициент финансовой независимости

Под финансовой устойчивостью обычно понимают способность организации неограниченно долго обеспечивать непрерывный процесс производства и продажи своей продукции, работ и услуг вне зависимости от изменения внешних и внутренних условий. Конкретизируя это определение, мы получим, что у устойчивого предприятия всегда достаточно денежных средств для:

- Своевременного погашения всех обязательств, то есть организация платежеспособна.

- Расширения производства, увеличения его объемов или инвестирования в другие направления бизнеса, то есть организация может развиваться.

- Компенсации возможного ущерба в случае реализации тех или иных рисков или неблагоприятного изменения рыночной конъюнктуры, то есть, обеспечена финансовая безопасность.

Добиться этих целей одновременно, причем в течение длительного времени, можно только путем поддержания оптимального соотношения между объемами привлеченных ресурсов, их источниками и структурой активов. Это самый общий подход к обеспечению и оценке финансовой устойчивости.

В основе лежит идея о том, что предприятие устойчиво, если у него имеется достаточно собственного капитала

для своевременного погашения всех внешних обязательств. Из самого определения следует, что устойчивое предприятие не то, которое не берет заемных средств, а которое использует их в том размере, в каком оно всегда способно погасить свои обязательства в установленные сроки и в полном объеме. В зависимости от отрасли, вида деятельности, качества управления и других факторов уровень достаточности собственного капитала будет разным. Даже в одной и той же организации изменение производственного процесса или рыночной стратегии, влияние фактора сезонности могут значительно менять структуру активов, а значит, и необходимый для устойчивой работы уровень собственных средств.

Заключение

На каждом предприятии есть множество особенностей, определяющих индивидуальную оптимальную структуру активов и источников их финансирования. При этом общий принцип состоит в том, что к оценке финансовой устойчивости предприятия надо подходить комплексно. Это значит, что коэффициенты финансовой независимости должны использоваться одновременно с коэффициентами ликвидности и обеспеченности собственными оборотными средствами.

Даже при правильном усреднении данных и расчетах мы получим лишь описание сложившейся структуры активов и источников финансирования. Для того, чтобы превратить коэффициенты в полезный инструмент, необходимо рассчитывать их регулярно и за разные временные интервалы, отслеживать их динамику и анализировать влияние фактов финансово-хозяйственной деятельности на изменение структуры баланса. Иными словами, система аналитических коэффициентов, должна быть живой структурой, неким подобием той живой структуры, которой является любое успешно работающее предприятие. Такой подход к использованию этих показателей поможет не только сигнализировать о возможных рисках, но и выявить узкие места бизнеса, определить пути улучшения ситуации в случае такой необходимости.

Перед тем как вкладывать свои сбережения в тот или иной проект, любой инвестор захочет предварительно проанализировать основные экономические показатели как за отчетный период, так и за планируемый. В их число непременно входит коэффициент автономии, который нередко называют еще коэффициентом финансовой устойчивости (независимости, собственности, левериджа, equity ratio). Без него не обходится любой аудит хозяйственной деятельности, так что он по праву давно уже считается классическим индикатором, который обязательно учитывают при составлении любого бизнес-плана.

Что показывает коэффициент автономии

Этот индикатор позволяет получить ясное представление о том, как сильно зависит предприятие от кредиторов. Чем меньше коэффициент автономии, тем ниже финансовая устойчивость, и наоборот. Без кредита в бизнесе обойтись, конечно, можно, но такое случается довольно редко. Ведь при старте и расширении деятельности или при продолжительном капитальном переоснащении производственных мощностей часто требуется довольно большая сумма средств, которая не у каждого есть в наличии. С этой точки зрения отсутствие заемных средств может привести к потере конкурентоспособности или технологическому отставанию от лидеров рынка. Поэтому, если коэффициент автономии показывает 0, это еще не значит, что дела у фирмы идут отлично. А на что же тогда ориентироваться? Для того чтобы оценить финансовую автономию фирмы, принято сравнивать расчетные значения с отечественными и зарубежными нормативами. Наши экономисты считают, что оптимальное значение лежит в диапазоне 0,6-0,7. А в мировой практике фигурирует интервал 0,3-0,4. Такая разница объяснится тем, что на Западе очень большое значение в бизнесе имеет репутация и своевременное исполнение перед кредиторами своих обязательств.

Как рассчитывается коэффициент финансовой автономии

Формула расчета данного индикатора предельно проста: все, что нужно сделать — это найти отношение собственного капитала к суммарным активам фирмы:

Ка = Ск/Са, где

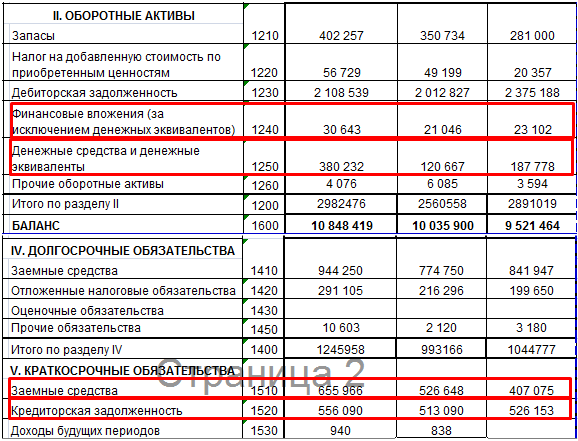

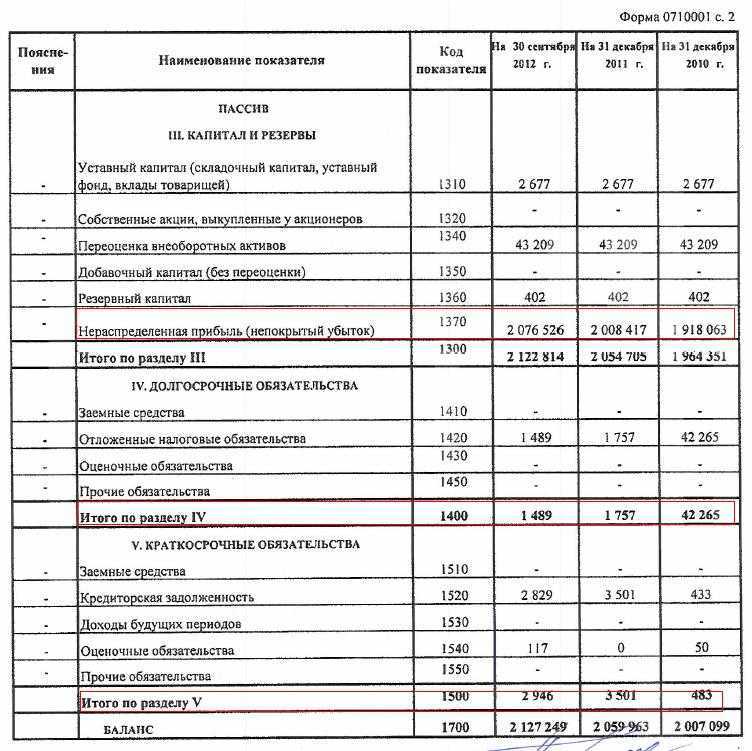

Ск — суммарный капитал, источником которого является сумма строк 490, 640, 650 бухгалтерского баланса;

Са — суммарные активы, которые указываются в строке 700 формы 1 (бухгалтерский баланс).

Если полученное значение меньше 0,5 — это говорит о том, что фирма испытывает определенные трудности с оборотными средствами, а для инвестора это говорит о риске неплатежеспособности, а значит, о возможной потере инвестиций.

Нюансы

Следует учитывать, что в зависимости от отрасли и месторасположения предприятия коэффициент автономии может варьироваться, поэтому его всегда следует рассматривать в динамике или в сравнении с аналогичным показателем фирм-конкурентов. Чем выше фондоемкость производства, тем больше предприятие зависит от долгосрочных источников поступления средств, и следовательно, доля его собственного капитала должна быть достаточно высока. И наоборот, если в себестоимости высок удельный вес сырья и материалов, то в этом случае коэффициент автономии вполне может быть ниже нормативного.

Коэффициент автономии является важным показателем успешности деятельности любого предприятия. Он относится к коэффициентам финансовой устойчивости. Такая методика позволяет оценить деятельность организации в долгосрочном периоде и на основе полученных данных улучшить их состояние в плановом периоде.