Шаг 1. Определите, зачем вам управленческий учет

Управленческий учет помогает выявить разные проблемы в компании, найти пути их решения и, конечно, зарабатывать больше. Но если хвататься сразу за все: скачать кучу табличек, руководств и попытаться их внедрить, через пару дней вы забросите эту идею — будет сложно и непонятно. Действовать лучше поступательно. И начать стоит с определения целей управленческого учета.

С чем может помочь управленка:

- Понять, сколько зарабатывает ваша компания и зарабатывает ли вообще, и определить доходность разных проектов и направлений.

- Рассчитать точку безубыточности — сколько должна продавать компания, чтобы выйти в ноль.

- Разработать стратегию развития — найти возможности масштабирования компании и роста прибыли.

- Узнать, как собственнику выводить больше дивидендов без ущерба для бизнеса.

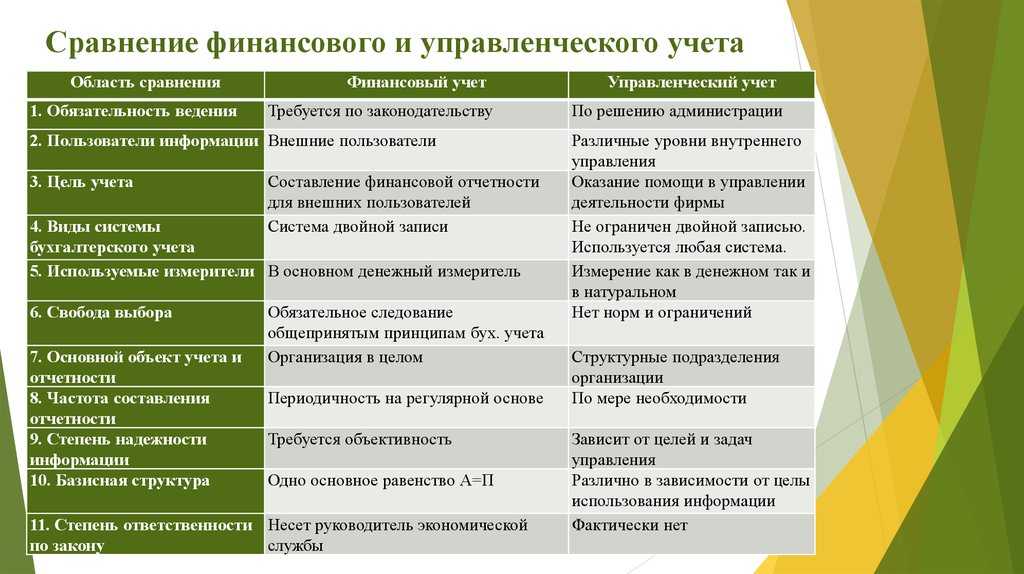

Разница между УУ и БУ бизнеса

Ключевой фактор, отличающий УУ от бухгалтерского (БУ) — это цель. Главная задача первого — отмечать и обрабатывать сведения о хозяйственной деятельности компании для финансового контроля. Цель управленческого учёта — своевременный анализ достоверных знаний о бизнесе для эффективного управления и планирования.

Отсюда все остальные различия. Например:

- принципы ведения — бухучёт основан на действующих стандартах, а УУ можно осуществлять, опираясь на собственные правила;

- потребители сведений — бухучёт нужен налоговой, банкам, инвесторам, а УУ — управленцам;

- методы ведения — снова, бухгалтерию ведут в рамках, описанных законом, а для управленческого учёта таких стандартов нет;

- отчётность — строго регламентирована в бухгалтерии и никак не установлена для УУ, бизнес формирует формы так, как ему удобно;

- сроки — бухотчётность нужно сдавать по графику, установленному законом, а в УУ докуементы формируют и подают управленцам так, как определит компания.

Хотя между УУ и БУ немало различий, ведутся они параллельно. В работе с УУ так или иначе нужно опираться на сведениях из бухгалтерии.

Внедрение управленческого учета: частые вопросы собственников

| Отвечает Екатерина Жуленева, финансовый директор компании «Нескучные финансы». |

Какие виды управленческого учета бывают?

На самом деле управленческий учет один — и охватывает всю компанию. Но в отдельных случаях его ведут по направлениям, филиалам и даже отделам. В этом случае учет может быть, например, производственным или стратегическим.

Какие требования предъявляются к информации для управленческого учета?

К информации, которую вносят в отчеты управленческого учета, нет регламентированных требований. Это могут быть любые документы и данные, главное — чтобы они были достоверными.

Например, если собственник покупает за деньги компании автомобиль, но использует его для поездок на рыбалку, то эти траты пойдут в дивиденды, а не в расходы и тем более инвестиции бизнеса.

Управленческий учет ведется для собственника бизнеса и рисовать красивые цифры в нем не нужно — эти отчеты никто не увидит

Кроме того, важно, чтобы информация поступала своевременно и в полном объеме.

Как внедрить в компанию управленческий учет?

Условие №1. Грамотные специалисты

Обычно для налаживания работы УУ необходимо нанимать отдельного сотрудника, ведь это требует знаний, опыта и времени.

При этом наблюдается дефицит действительно хороших специалистов, так как в России всего 10% предприятий пользуются управленческим учетом.

Часто бывает, что претенденты на должность скорее специалисты по бухучету, так что будьте внимательны при выборе кандидатуры. Некоторые советуют нанимать на работу выпускников ВУЗов по данной специальности.

Популярными стали услуги третьих лиц, занимающихся настройкой и ведением УУ. Опыта у таких фрилансеров и контор, конечно же, достаточно. Но минусом обращения к третьему лицу является то, что периодически систему нужно менять, в связи с ростом компании или изменениями во внутренней структуре.

Условие №2. Участие управленцев

Так как система разрабатывается для эффективной работы топ менеджмента, то его активное участие просто необходимо на этапе разработки. Без четкого указания целей учета все усилия могут оказаться просто бессмысленными.

Также важно участие управленцев на этапе внедрения, так как все причастные сотрудники, осознанно или нет, будут противиться нововведениям и дополнительным обязанностям — такова суть человека. Важно, чтобы непосредственное руководство, во-первых, объяснило необходимость таких мер, а во-вторых, настроило сотрудников на содействие процессу и четкое выполнение инструкций

Важно, чтобы непосредственное руководство, во-первых, объяснило необходимость таких мер, а во-вторых, настроило сотрудников на содействие процессу и четкое выполнение инструкций

Условие №3. Ресурсы

Финансовые ресурсы потребуются на оплату труда специалистов, на премии сотрудникам, принимающим участие в его внедрении, а также на программное обеспечение.

Временные ресурсы также стоит учитывать – наладка процесса может занять не один месяц, в среднем, требуется около полугода.

Понятие и формирование учетной политики

Применительно к управленческому учету учетная политика организации — это принятая ею совокупность способов ведения учета и составления отчетности.

К способам ведения управленческого учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, способы применения счетов бухгалтерского учета, системы регистров учета, обработки информации и иные соответствующие способы и приемы.

Учетная политика организации формируется работником, на которого возложена ответственность за организацию и ведение управленческого учета, и утверждается руководителем организации.

При этом утверждаются:

- выбранные организацией варианты учета и оценки объектов учета;

- рабочий план счетов управленческого учета;

- форма первичных документов и учетных регистров, используемых в управленческом учете;

- формы отчетов центров затрат и центров ответственности;

- перечень центров затрат и центров ответственности;

- методы калькулирования себестоимости продукции для соответствующих центров затрат и центров ответственности;

- трансфертные цены;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями;

- другие решения, необходимые для организации управленческого учета.

Принятая организацией учетная политика подлежит оформлению соответствующей организационно-распорядительной документацией организации (приказами, распоряжениями и др.).

Способы управленческого учета, избранные организацией при формировании учетной политики, применяются с 1 января года, следующего за годом утверждения соответствующего организационно-распорядительного документа. При этом они применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс) независимо от места их нахождения.

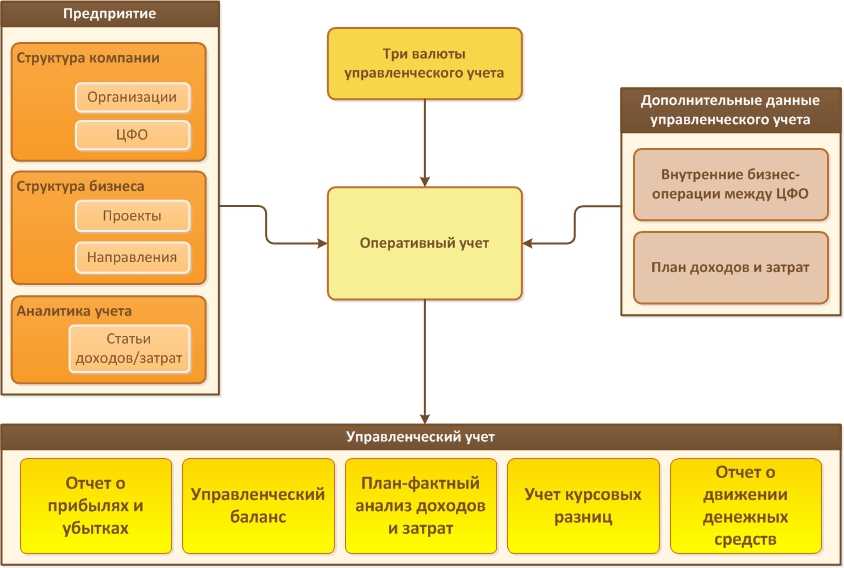

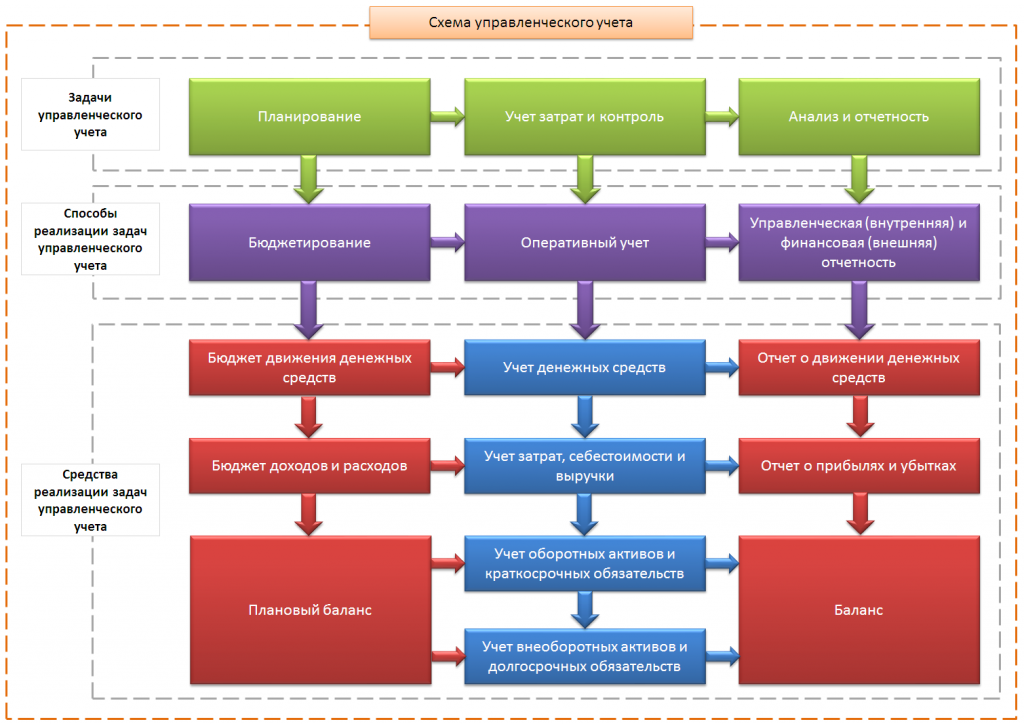

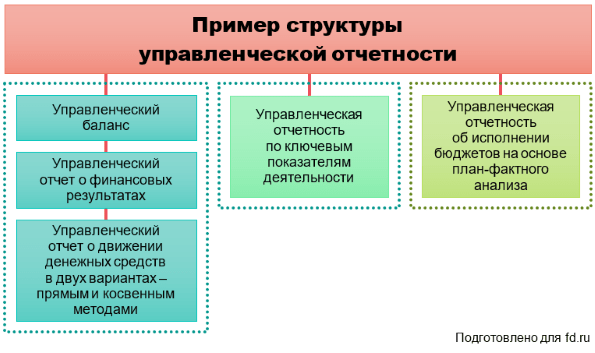

Документы и информация для управленческого учёта

Математики знакомы с понятиями достаточного, либо необходимого условия. Никто не запрещает создавать все виды отчётов, которые кажутся удобными. Но есть 3 основных источника сведений, которые актуальны всегда:

- Баланс.

- Учёт относительно расходов и доходов.

- Информация о том, как и куда движутся денежные средства.

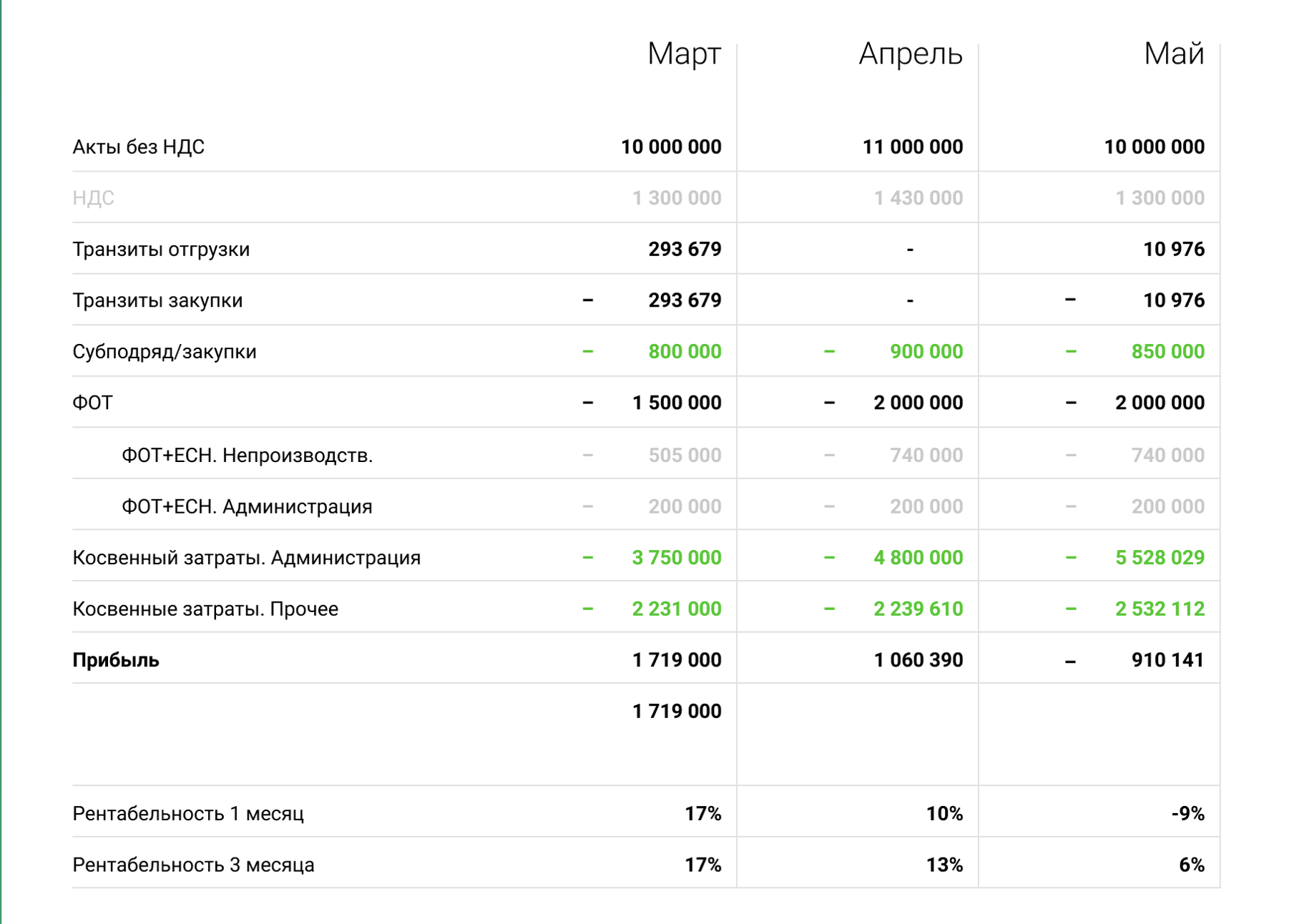

ДДС или движение денежных средств необходимо, чтобы увидеть, что конкретно происходит с нужными суммами за определённые временные промежутки. Например, сколько всего денег было к началу периоду, откуда и куда, сколько денег уходит и приходит. Легко увидеть, какие суммы образуются к концу периода.

ДДС оформляют практически все предприниматели. Некоторые добавляют отчёты по финансовым результатам или прибылях, убытках. Такие документы используются для изучения эффективности работы компании, её отдельных направлений. По ним можно посмотреть, какие доходы получены за конкретное время, какими оказались расходы, сколько реализовано товаров и услуг, какой оказалась выручка.

Баланс, по сути, становится мгновенной фотографией. Он показывает, в каком состоянии сейчас бизнес, сколько денег есть, откуда они приходят. Обычно документ формируют к конкретной дате, к примеру — на 1 января. Но многие предприниматели отказываются от подобных отчётов, недооценивают их.

Шаг 4. Проанализируйте показатели

Как только вы внедрили нужные инструменты управленческого учета, начинается самое интересное — анализ результатов.

Например, вы собрали в таблице отчет ДДС и теперь регулярно вносите туда все перемещения средств по счетам. А в конце месяца смотрите в отчет и видите:

- Затраты на содержание офиса поглощают большую часть выручки.

- Много денег пришло с продажи товаров, а оказание услуг почти ничего не принесло.

- Выручка была неплохой, но и расходы в этом месяце больше, чем обычно.

На основании этих выводов можно принимать решения. Например:

- Пересмотреть расходы на офис: не закупать такой дорогой кофе или перевести часть работников на удалёнку.

- Выяснить у отдела продаж, почему услуги не принесли дохода. Возможно, сотрудники плохо работали из-за слабой мотивации, или услуги просто не востребованы на рынке.

- Планировать расходы и поступления, чтобы избежать кассовых разрывов, а также аккумулировать финансы для резервов.

Cо всеми остальными инструментами алгоритм тот же: выбираете нужный, применяете, начинаете анализировать и потом принимаете решения, которые помогут достигнуть поставленных целей управленческого учета.

Что такое ANIT

1

Предлагаю вначале дать о вас больше вводных, чтобы читатели лучше понимали, в чем именно заключается ваша экспертность. Какие именно направления входят в группу компаний ANIT?

Мы — IT-компания из Хабаровска, решаем задачи в области комплексной автоматизации бизнеса, а также в области digital:

-

внедряем системы управления бизнесом на базе Битрикс24;

-

разрабатываем веб-сайты и сервисы;

-

внедряем digital-маркетинг и аналитику;

-

поставляем, внедряем и обслуживаем программные продукты 1С;

-

обслуживаем IT- инфраструктуру;

-

предоставляем программное обеспечение для госсектора и коммерческих организаций;

-

осуществляем поставки оборудования для торговых предприятий.

2

На автоматизации каких-именно процессов вы специализируетесь? С чем связан этот выбор?

Мы занимаемся автоматизацией тех процессов, которые связаны с продажами, коммуникациями с клиентами и внутренними командными процессами, таск-менеджментом, передачей данных между отделами. Это далеко не единственные направления, но одни из самых популярных и частых запросов.

3

С какими отраслями деятельности заказчиков вы имеете дело чаще всего?

E-commerce, торговые компании (B2B, B2C), логистика, медицина, проектно-строительные организации, госучреждения, недвижимость (продажа, аренда), ИТ компании и маркетинговые агентства, разного рода услуги.

4

Какой среднестатистический бюджет ваших проектов?

300 000 рублей — это средний бюджет проектов на облачной версии с базовым внедрением основного функционала. На коробочной версии или на проектах со сложной логикой интеграций бюджеты могут кратно отличаться.

5

Почти у каждой успешной IT-компании есть какая-то фишка, связанная с экспертизой. У вас она есть?

Есть, но корректнее будет сказать, что она у нас связана со спецификой работы наших подразделений, но не является уникальной в отрасли.

6

Пожалуйста, поподробнее…

Так как у нас есть большой бэкграунд и штат специалистов по нескольким IT-направлениям, мы можем комплексно изучать и обслуживать проект клиента. Начиная от его оборудования, заканчивая сложными интеграциями всего ПО, используемого в компании, разработкой дополнительных решений. Это помогает нам как в изучении процессов, так и в реализации проекта не только в рамках одной программы и направлении учета.

7

То есть основной плюс для ваших заказчиков здесь — это решение большинства задач у одного подрядчика. А значит, ускорение процессов согласований между командами, более глубокое погружение в его процессы и т.д. и т.п. Так?

Верно.

Перед постановкой управленческого учета. Несколько важных правил

Внедрение управленческого учета – это процесс масштабный, затрагивающий всех работников предприятия, хотя, казалось бы, он должен затрагивать только сотрудников финансовых служб. Но нет, настраивая управленческий учет, вы должны сделать стройную систему, в которую исходные данные попадают в самом начале процессов (данные о заказе – из CRM, данные о начислении заработной платы – из табеля и т.д.), и лишь обрабатываются далее.

Иначе получится повторение уже пройденной многими лоскутной автоматизации. Доказано опытом – лоскутная автоматизация это дорого и неудобно.

Любой масштабный проект требует нескольких важных шагов:

«Билфингер» решил проводить внедрение управленческого учета собственными силами, поэтому на работу были приняты два сотрудника финансового отдела, имевшие богатый опыт автоматизации на базе «1С». Несколько раз в течение проекта привлекались внешние консультанты на отдельные блоки внедрения.

Управленческий учет: в двух словах

- Управленческий учет — это инструмент для управления бизнесом на основе цифр.

- Управленческий учет показывает, что на самом деле происходит в бизнесе, и позволяет вовремя принимать управленческие решения.

- Управленческий учет дает реальную картину того, что происходит в компании.

- За управленческий учет обычно отвечает финансовый директор: собирает отчетность, анализирует ее, подсвечивает сильные и слабые стороны и риски, помогает собственнику принимать решения.

- Управленческий учет каждая компания ведет по-своему. Нет ни типовых, ни обязательных документов, но есть общепринятые принципы ведения управленческого учета.

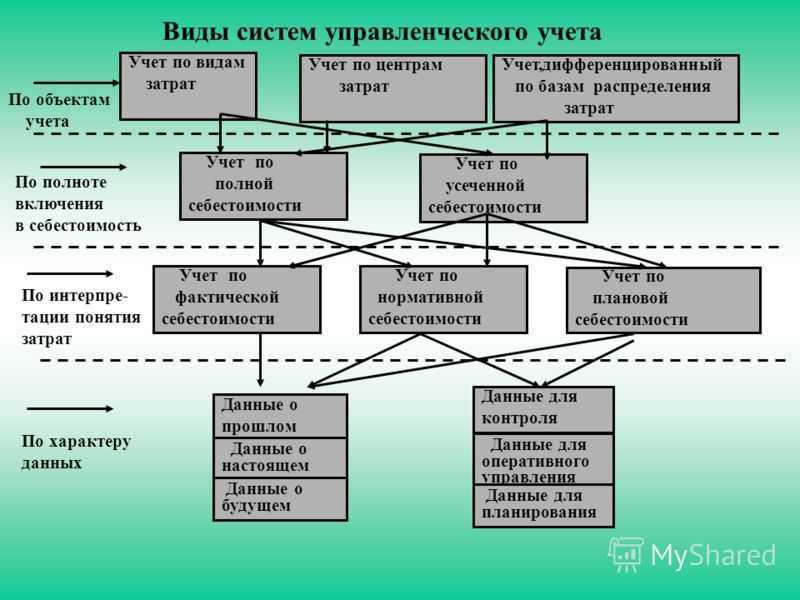

Рабочий План счетов

Структура Плана счетов управленческого учета строится по тем же принципам,

что и в классическом бухгалтерском учете.

Управленческий план счетов есть инструмент для фиксации информации, которую

в дальнейшем необходимо мониторить, контролировать, анализировать в целях

управления. Поэтому основное отличие его от бухгалтерского аналога — удобство

для накапливания информации в необходимых для управления аналитических срезах и

трансформация в удобочитаемую управленческую отчетность.

С одной стороны, информация в управленческом учете более детализирована и

структурирована, чем в бухгалтерском учете. Поэтому зачастую требуется дробление

типовых счетов на дополнительные субсчета, а также введение новых,

нестандартных счетов или проводок. С другой стороны, в управленческом учете

некоторые бухгалтерские счета не используются, поскольку не несут смысловой

нагрузки для менеджмента предприятия.

Примеры.

Для обеспечения бесперебойной работы территориально удаленной

транспортной базы необходим постоянный резерв денежных средств на базе. Поэтому

образуется центр финансовой ответственности с собственной кассой. В

управленческом учете вводятся субсчета: 50.1 — касса основная, 50.2 — касса

транспортной базы.

Учет расчетов с бюджетом можно вести свернуто, без детализации.

Достаточно выделить один счет, на котором будут накапливаться начисление,

возмещение налогов и их уплата.

Допускается упрощение учета доходов, расходов, обязательств и активов в

нарушение канонов бухгалтерского учета.

Пример.

Закупленные строительные материалы для ремонта офиса в случае их

предполагаемого расходования в периоде можно напрямую списать на статью

расходов «Ремонт и содержание зданий», минуя постановку на складской учет.

На предприятиях, где вероятность приобретения или создания нематериальных

активов крайне низкая, можно не открывать отдельный счет. При появлении объекта

нематериальных активов его можно учитывать в составе основных средств.

В инструкции по применению плана счетов управленческого учета возможны

нестандартные, но отвечающие требованиям полезности информации решения.

Пример.

В бухгалтерском учете отсутствует понятие «готовые (выполненные) работы

на складе» (по аналогии с понятием «готовая продукция»). Введение в план счетов

такого счета позволяет контролировать объемы выполненных строительных работ,

которые по тем или иным причинам не сдаются заказчику. В классическом варианте

их необходимо относить к «незавершенке», но в этом случае на одном счете

оказываются как незавершенные производством объекты, так и объекты, на которых

реально выполнены все физические объемы. На самом деле, для

управленца-производственника это два разных понятия. Этот пример можно развить

дальше и предложить ввести еще один промежуточный счет «выполненные, но не

принятые заказчиком работы», т.е. объемы работ, на которые акты сдачи-приемки

выставлены заказчику, но последним еще не подписаны. Такое перемещение

строительных работ по цепочке «незавершенное производство» — «готовые

работы» — «выполненные, но не принятые работы» — «выполненные и

принятые работы» позволяет не только следить за физическим состоянием

выполняемых работ, но и строить отчеты о прибылях и убытках в различных срезах:

прибыли и убытки заработанные, прибыли и убытки отложенные, прибыли и убытки,

«закопанные в землю», и т.д.

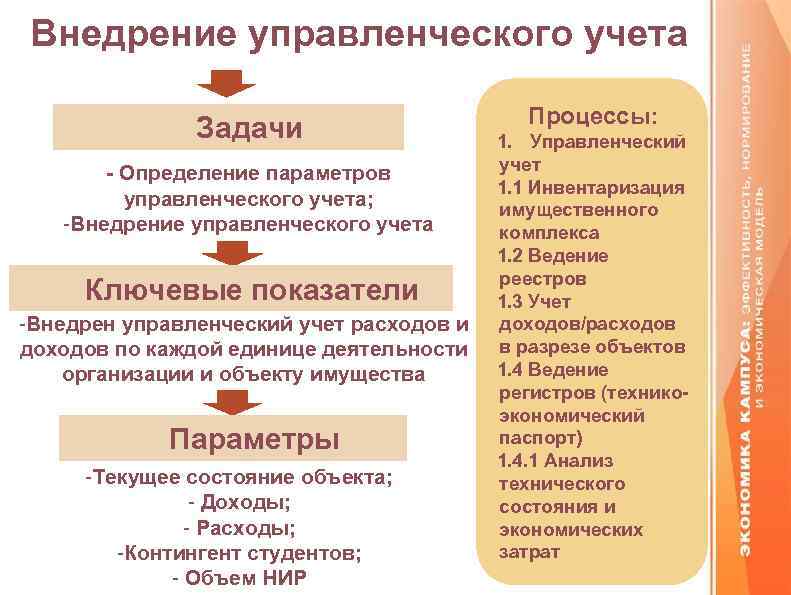

Какие показатели являются объектами управленческого учёта

Объекты управленческого учёта — это сведения о применении и распределении ресурсов бизнеса, расходах на операции, необходимые для достижения финансовых результатов.

Специалисты выделяют несколько групп таких объектов:

- производственные ресурсы;

- хозяйственные операции;

- доходы и расходы;

- структурные единицы (распределение затрат и доходов по центрам ответственности).

Отталкиваясь от задач и условий бизнеса, руководители самостоятельно определяют показатели, которые необходимо отслеживать, и решают, как их классифицировать и фиксировать в документах. В соответствии с этим разрабатываются формы отчётности.

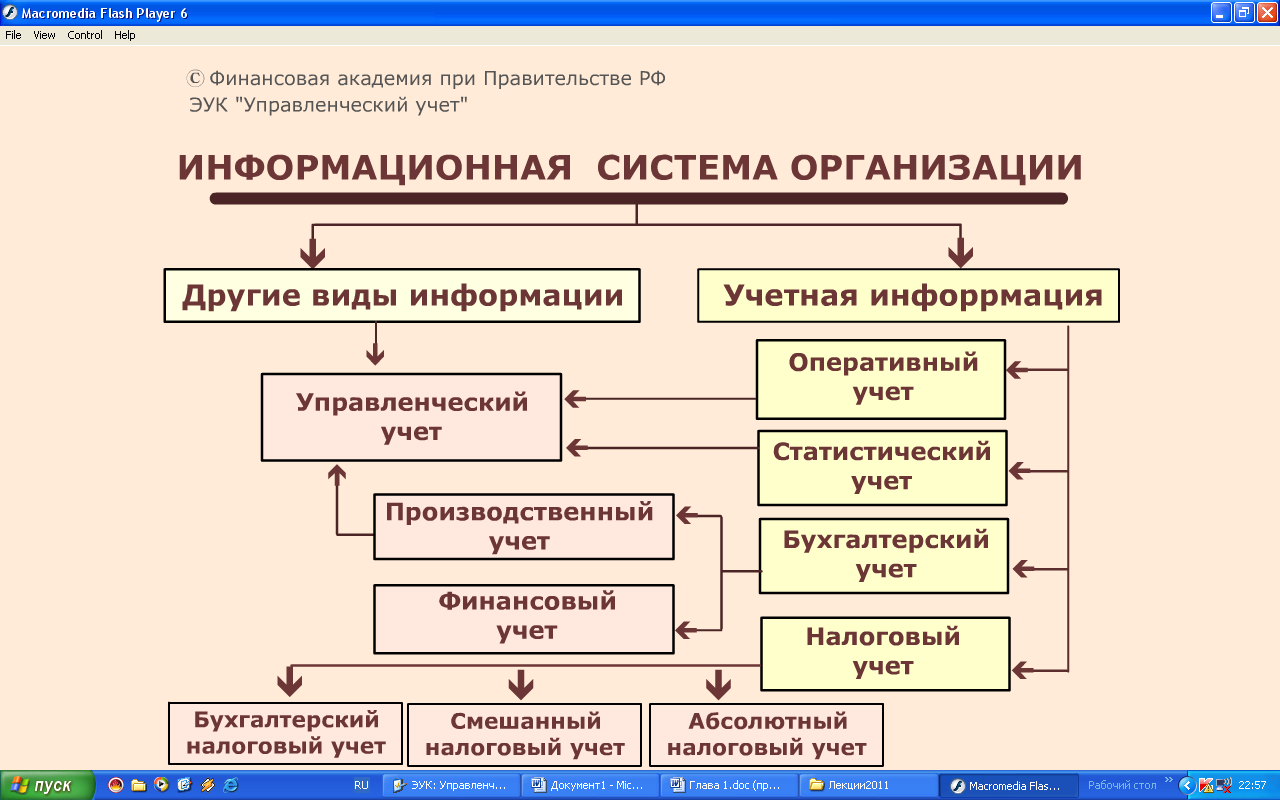

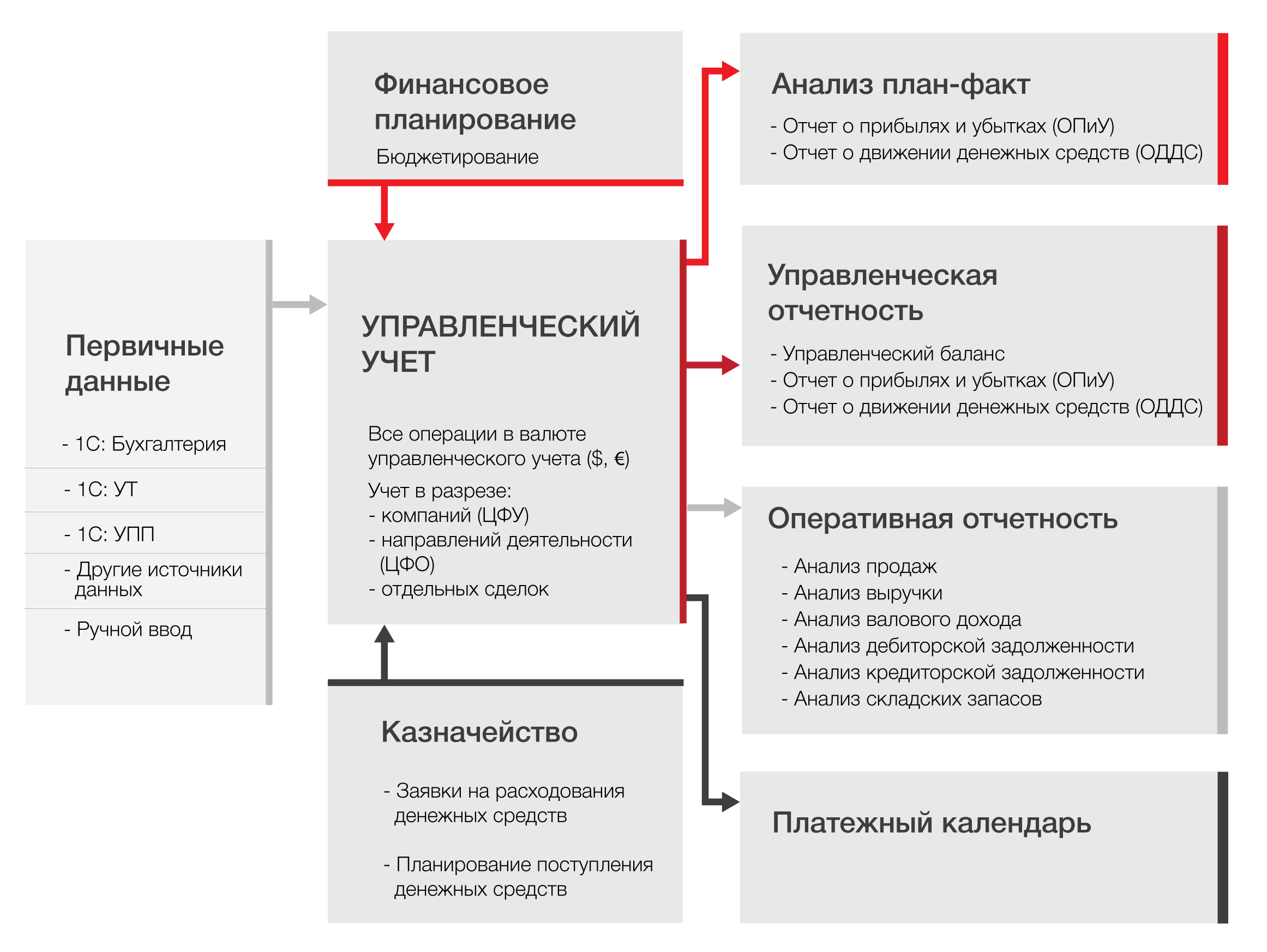

Где взять материалы для управленческого учета

Управленческий учет использует как учетную, так и внеучетную информацию.

Учетная информация:

- Данные бухгалтерского учета отражают и обобщают имущество организации и хозяйственные операции. Это бухгалтерские документы: счета-фактуры, акты, накладные и отчетность.

- Данные статистического учета отслеживают происходящее в организации и позволяют выявлять закономерности и анализировать динамику.

- Данные оперативного учета применяются на отдельных этапах деятельности и поступают быстрее. Такую отчетность самостоятельно ведут руководители подразделений, чтобы следить за происходящим и вовремя принимать меры. Например, управляя сбытом, нельзя обойтись без данных о выручке от продаж.

Внеучетная информация — это натуральные, числовые и словесные показатели, которые не отражаются в отчетности:

- материалы ревизий, проверок налоговой, внешнего и внутреннего аудита;

- материалы лабораторного контроля;

- материалы по совещаниям и собраниям;

- данные по нормативам из производственных паспортов и справочников;

- данные производственного и торгового плана;

- техническая информация и документация — паспорта машин, чертежи, спецификация;

- объяснительные и докладные записки;

- переписка с кредиторами, поставщиками, партнерами и клиентами.

У контролирующих органов, кредиторов, бизнес-партнеров и других внешних пользователей нет доступа к данным управленческого учета, и вести его никто не заставляет. Учетные данные составляют коммерческую тайну и даже внутри организации не все сотрудники имеют к ним доступ. Поэтому можно не бояться, что ценные сведения утекут к конкурентам, и использовать только реальные данные.

Разделите свои деньги и деньги бизнеса

Назначьте себе зарплату и не выводите из бизнеса ни копейкой больше

Вот у вас студия мебели. Вы выполнили несколько заказов, отложили деньги на аренду офиса, налоги, зарплату себе и сотрудникам. И оказалось, что получили на пару тысяч или десятков тысяч рублей больше, чем планировали.

Трудно удержаться и не потратить эти деньги на свои хотелки. Но для бизнеса это вредно: всегда лучше вкладываться в развитие. Если прибыль оказалась больше запланированной, закупайте больше товара, вкладывайте больше в рекламу, открывайте новые точки продаж. Да просто положите деньги на депозит — пусть копится подушка безопасности.

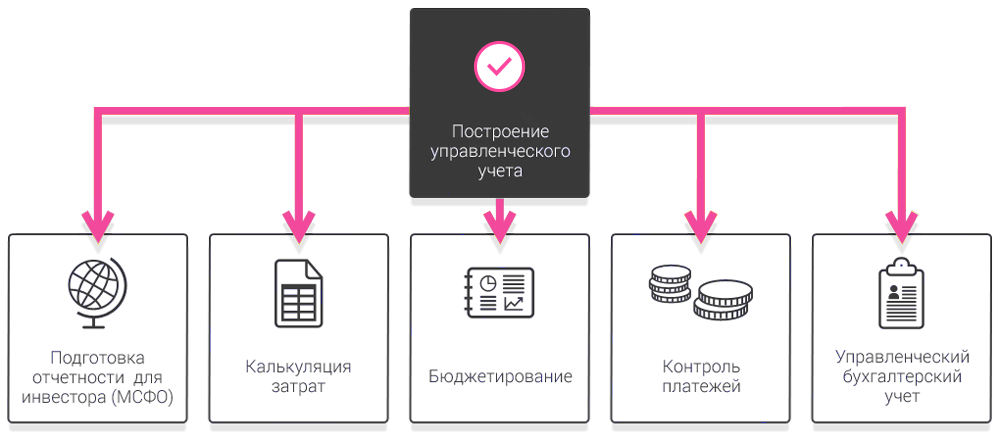

Основы постановки управленческого учета предприятия

Как и в любом масштабном проекте, первым и самым важным шагом к построению системы управленческого учета будет построение методологической модели, т.е. определение ситуации as is («как есть») и to be («как должно быть»).

Анализ текущей работы предприятия – это описания состояния as is. Нужен он для того, чтобы:

В идеале модель as is должна быть начерчена в виде бизнес-процессов, но если вы этого не умеете, то не страшно – любой понятный вам, группе внедрения управленческого учета и ключевым работающим сотрудникам формат подойдет.

Второй итерацией будет построение модели to be.

Вам необходимо описать, как должны строиться бизнес-процессы по-новому. Методология управленческого учета основана на:

Без преувеличений, этот шаг – самый ответственный из всего проекта. Цена ошибки здесь высока, поэтому убедитесь, что вы выполнили все пункты из приведенного ниже списка:

В роли схемы формирования управленческих отчетов хорошо выступает ментальная карта (майнд-мэп) – карта взаимосвязей аналитик в различных формах и отчетах.

В частном случае внедрения управленческого учета в группе компаний «Билфингер» нам повезло, ведь материнская компания спустила нам сверху корпоративные гайдлайны, в которых четко было прописано, как в итоге должны были выглядеть управленческие отчеты, дан консолидационный план счетов с расшифровкой по каждому счету и субсчету. Было представлено понимание структуры себестоимости, объяснено, что понимается под ЦФО. Были представлены формы отчетов по оборотному капиталу и по портфелю договоров. Бери и делай, что называется.

Сложностями в нашем случае были:

Поэтому следующее, что мы сделали – структурировали статьи затрат и заполнили их как третью аналитику майнд-мэп.

Так, разделив учет всего на три аналитики, и проанализировав бизнес-процессы, мы получили майнд-меп управленческого учета.

Немного отклонясь от темы статьи, скажу, что еще мы ввели номенклатуру учета запасов. Это был, наверное, самый «больной» вопрос, но теперь на складе материалов лежали действительно ТМЦ, а не «материалы» одной строкой.

Финансовая структура компании

Внедряя управленческий учет, важно распределить все денежные средства между структурными подразделениями, которые будут отвечать за их движение. Эти подразделения называют центрами финансовой ответственности (ЦФО)

Каждый центр (см. схему) имеет свой бюджет, а его менеджеры – возможность самостоятельно принимать решения в рамках бюджета. Такая децентрализация управления финансами повышает оперативность работы отдельных подразделений и компании в целом. И кроме того, это помогает добиться “прозрачности” бизнеса: руководителям предприятия становится легче контролировать его отдельные участки и видеть все источники возникновения доходов и расходов.

Для каждого ЦФО определяется свой плановый бюджет доходов и расходов. А затем оценивается эффективность их работы путем сравнения плановых и фактических показателей.

Почему разделение компании на ЦФО хорошо работает на практике? Во-первых, линейные менеджеры имеют больше информации о положении дел в своем подразделении и поэтому способны принимать более адекватные “сиюминутные” решения, чем руководитель компании. Во-вторых, у сотрудников повышается заинтересованность в результатах своего труда, они становятся более инициативными. Но самое главное, что топ-менеджмент освобождается от необходимости ежедневно решать мелкие вопросы и может сосредоточиться на стратегических задачах.

Впрочем, у децентрализации управления есть и недостатки. Например, руководитель подразделения может принять решение, которое соответствует целям его ЦФО, но не учитывает цели всего пред-приятия. Кроме того, линейные менеджеры могут невнимательно относиться к деятельности других подразделений и даже тормозить их работу.

Как устранить эти недостатки? Для этого в компании должна быть создана сбалансированная система показателей. Необходимо в цифрах описать общие стратегические цели, которые перед ней стоят (например, увеличить за год продажи в два раза) и составить план действий по достижению заданных ориентиров, которым будут руководствоваться все подразделения.

Вести бизнес вслепую невозможно

Важно знать, какая продукция лучше расходится, во сколько обходится ее выпуск, какой доход приносит ее продажа. Эту информацию фиксируют все фирмы без исключения

Одни – в обычных школьных тетрадях, другие – в таблицах на базе компьютерной программы типа Excel. Третьи идут дальше и внедряют системы управленческого учета, позволяющие автоматизировать сбор данных и в любой момент получить целостную картину деятельности предприятия в цифрах. Каким должен быть учет “по всем правилам” и с чего начинать его построение?

Чем оперирует управленческий учет

Предметом данного вида учета является система данных и возможных прогнозов. Требования к информации, которая должна явиться результатом такого учета, довольно строгие:

достаточность – данных, полученных ответственным лицом, должно хватать для принятия того или иного бизнес-решения;

краткость – излишний объем затрудняет процесс анализа и выбора оптимального пути;

оперативность – своевременность информирования даже важнее, нежели абсолютная точность данных (например, если речь идет о немедленных принятиях мер в случае убытка, то не так уж важно, 12 или 15% они составили, гораздо значимее то, что об этом факторе было сообщено вовремя);

достоверность – в отличие от точности, обязательное условие, так как судьбоносные для организации решения не должны строиться на ложных посылках и ошибочных данных.