Расчет по страховым взносам (РСВ) 2018-2019

Расчет по страховым взносам (РСВ) — это ежеквартальная форма отчетности, которую страхователи сдают в ФНС. Из этой статьи вы узнаете, кто сдает РСВ и когда нужно сдать расчет, а также найдете бланк, образец и инструкцию к заполнению.

РСВ — это ежеквартальный отчет по страховым взносам всех видов: на пенсионное, социальное и медицинское страхование.

Отчет сдают все организации и предприниматели, которые являются страхователями и регулярно уплачивают взносы за своих сотрудников. Тип договора при этом не важен: за сотрудников на договоре подряда отчитываются так же, как и за работников по трудовому договору.

- Организации, обособленные подразделения и филиалы отчитываются в налоговую по месту ведения деятельности или учета.

- ИП и самозанятые граждане — в налоговую инспекцию по адресу прописки.

Даже если в отчетном периоде вы не делали отчислений за сотрудников, все равно сдайте расчет в налоговую. Это нужно, чтобы вас не посчитали опоздавшим и не начислили штраф. Для этого заполните обязательные разделы расчета и сдайте в налоговую нулевую форму.

Сроки сдачи установлены НК РФ — 30-е число месяца, следующего за отчетным периодом. В 2019 году РСВ нужно сдать в сроки:

| 2018 год | 30 января |

| I квартал 2019 | 30 апреля |

| 6 месяцев 2019 | 30 июля |

| 9 месяцев 2019 | 30 октября |

На РСВ действуют общие правила переноса. Поэтому, если последний день сдачи приходится на выходной или праздник, то срок отодвигается на следующий рабочий день. В 2019 году таких смещений не будет.

Подготовьте и отправьте расчет по страховым взносам через Контур.Экстерн. 3 месяца — бесплатно.

Подключиться бесплатно Если страхователь сдаст отчет позже назначенного срока — его оштрафуют. Штраф равен 5 % от взносов, отраженных в отчете. Его начисляют за каждый полный и неполный месяц просрочки. При этом вы не сможете заплатить штраф меньше 1 000 рублей, но и больше чем на 30 % от взносов вас не накажут.

Еще одна неприятность, которая ждет опоздавших, — блокировка расчетного счета. Налоговая вправе заблокировать его за опоздание больше чем на 10 рабочих дней.

Расчет по страховым взносам: форма в 2018–2019 гг

Расчет по страховым взносам за IV квартал 2018 года сдавайте по форме, утвержденной Приказом ФНС от 10.10.2016 № ММВ-7-11/551@. Налоговая планировала ввести новую форму, но проект пока не приняли. Будьте внимательны, возможно, за I квартал 2019 года нужно будет отчитываться по новой форме.

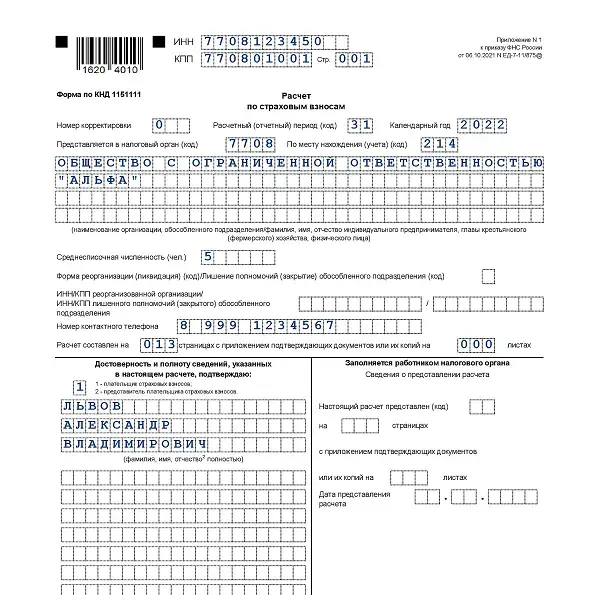

У каждой декларации по налогам и отчета по взносам есть свой код — КНД. Форма РСВ по КНД — 1151111.

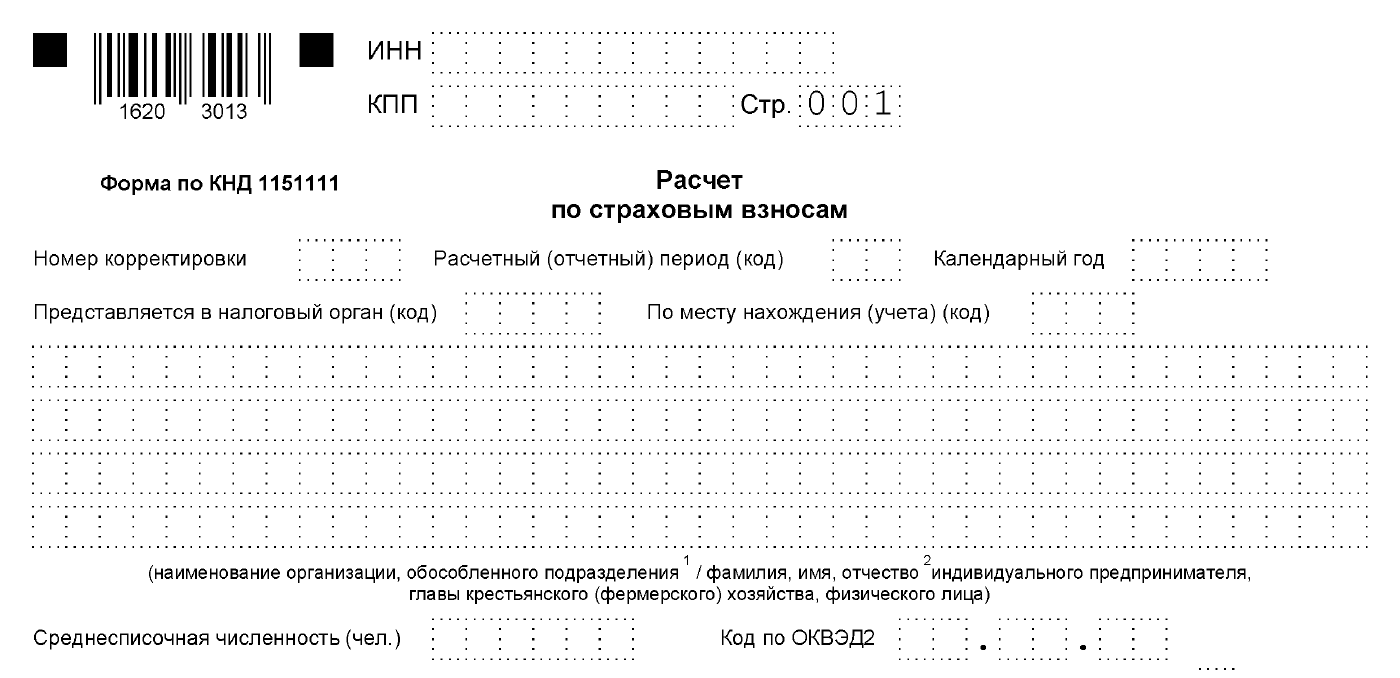

Форма расчета состоит из 24 листов. Она включает титульный лист, три раздела и приложения к ним. Всем страхователям обязательно заполнить:

- Титульный лист.

- Первый раздел со сводными данными по взносам.

- Приложение 1, подразделы 1.1 и 1.2 с расчетом сумм всех взносов.

- Приложение 2 к разделу 1 с расчетом взносов на травматизм.

- Третий раздел с указанием индивидуальных сведений.

Образец заполнения расчета по страховым взносам (включает только обязательные разделы) — скачать.

Все остальные листы расчета заполняйте, только если выполнили соответствующие действия или относитесь к категории, которая должна его заполнить.

| «Сведения о физлице, не являющемся ИП» | Физлица, которые не числятся как ИП |

| Раздел 1, приложение 3 | Те, кто выдавал сотрудникам пособия |

| Раздел 1, приложение 1, подразд. 1.3 | Те, кто уплачивал взносы по доптарифам |

| Подраздел 1.4 | Те, кто платил зарплату летчикам или работникам в угольной промышленности |

| Раздел 1, приложение 4 | Те, кто выплачивал пострадавшим на Чернобыльской АЭС зарплату за счет федерального бюджета |

| Раздел 1, приложение 5 | IT-компании, с пониженными тарифами |

| Раздел 1, приложение 6 | Те, кто на УСН и применяет льготный тариф |

| Раздел 1, приложение 7 | НКО на УСН |

| Раздел 1, приложение 8 | ИП на ПСН |

| Раздел 1, приложение 9 | Те, кто выплачивал доход иностранцам, временно пребывающим в стране |

| Раздел 1, приложение 10 | Те, кто выплачивал доходы студотрядам и отдельным студентам |

| Раздел 2, приложение 1 | Главы КФХ |

Как отчитываться в октябре по страховым взносам за 9 месяцев 2023 года

Все работодатели, выплачивающие доходы работникам, обязаны платить страховые взносы и сдавать соответствующий отчет РСВ, где эти платежи отражаются нарастающим итогом с начала года.

Очередной срок сдачи расчета — до 25 октября 2023 года включительно за 9 месяцев.

Обязанность по расчету и уплате страховых взносов прописан в ст. 431 НК РФ.

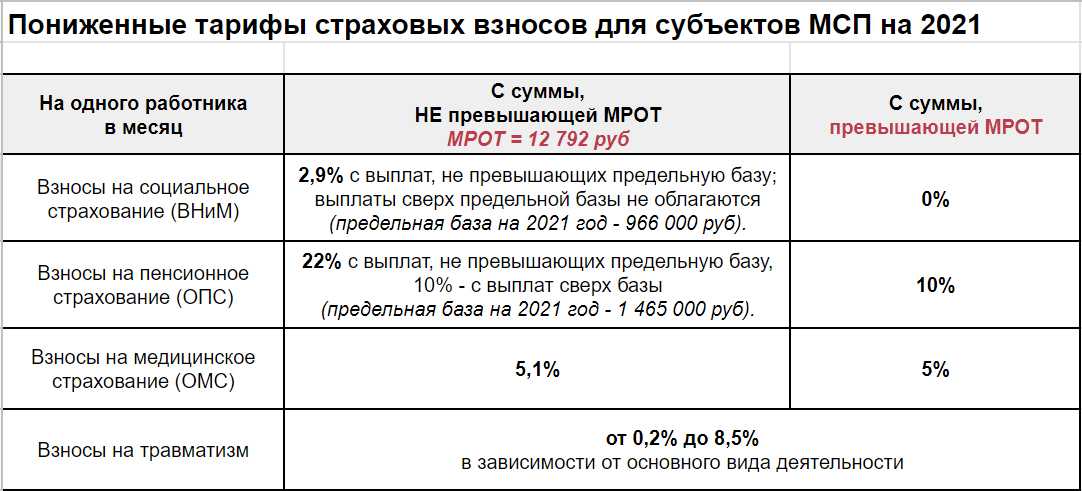

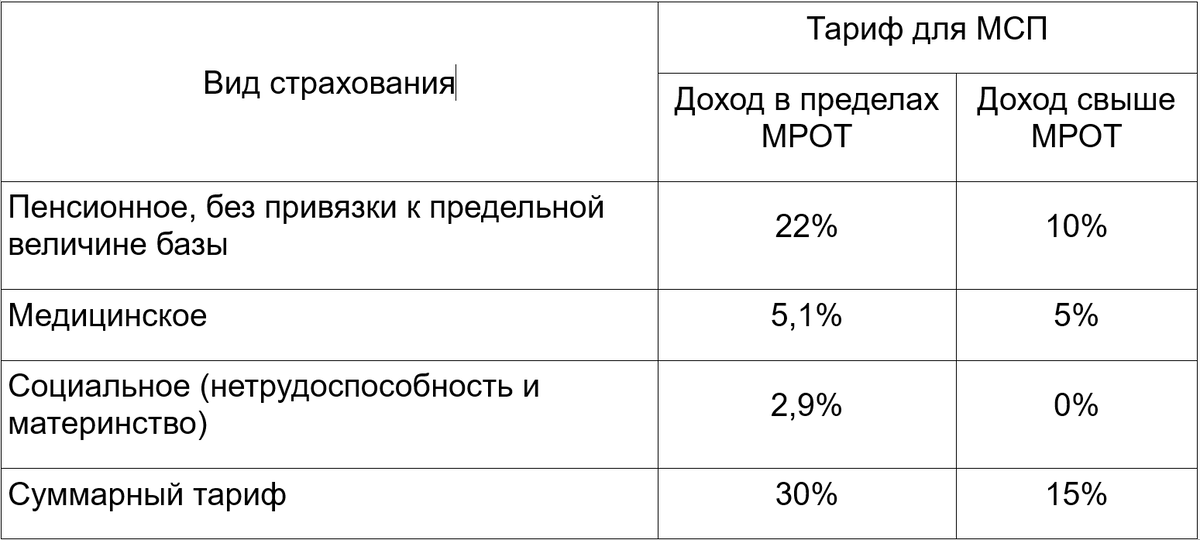

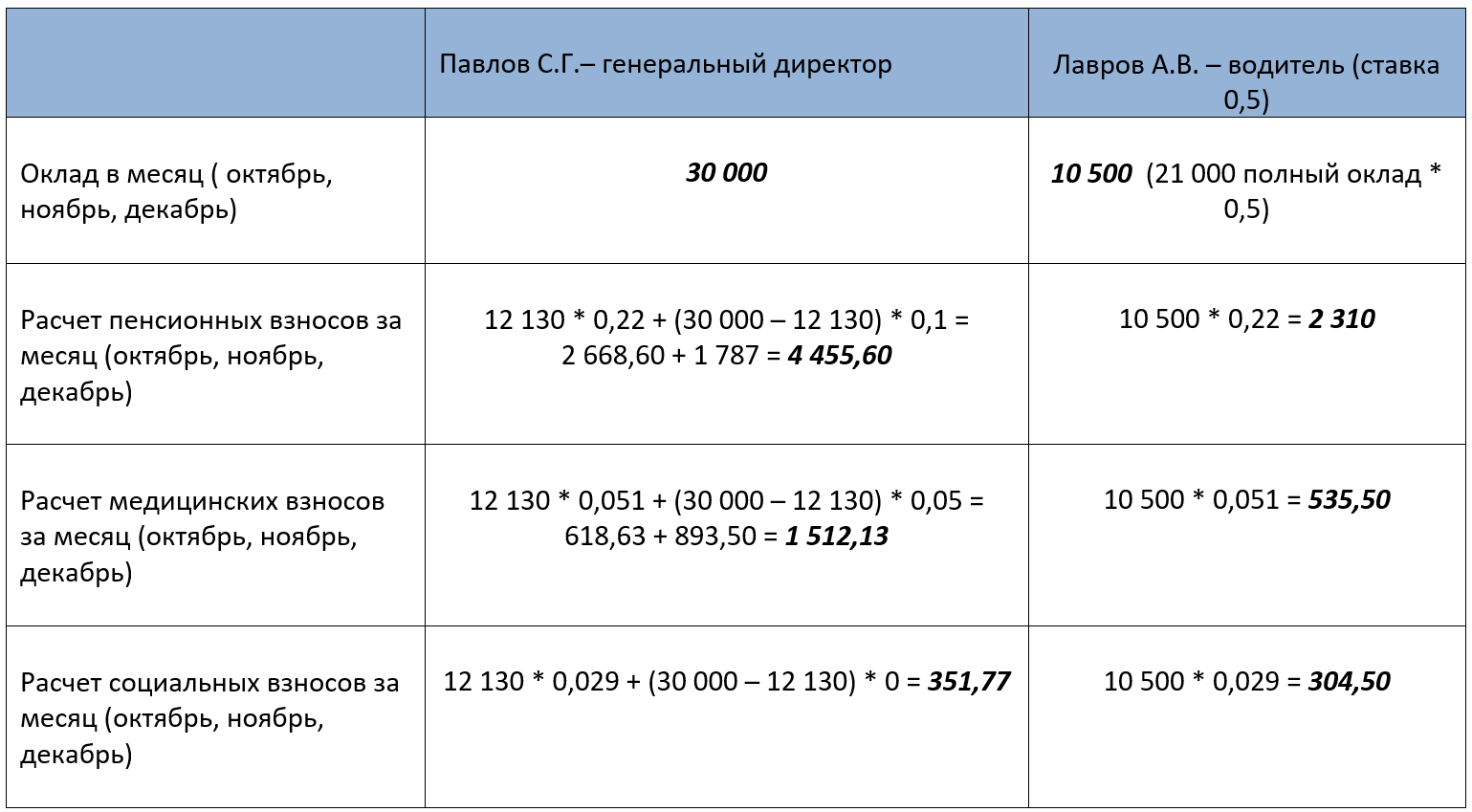

В отношении застрахованных работников страховые взносы считаются единой суммой по одному тарифу на три вида обязательного страхования — пенсионное, медицинское, временная нетрудоспособность и материнство. Тариф составляет 30% в отношении доходов, не превышающих предельной базы, и 15.1% для доходов свыше предельной базы.

По особым правилам считаются взносы для прокуроров, сотрудников следственного комитета, судей (п. 6.1 ст. 431 НК РФ). Для них действует ставка на ОМС 5.1%, на ВНиМ 2.9%, пенсионные взносы не исчисляются.

Также по особым правилам считаются взносы с доходов иностранных лиц. В отношении работодателей с иностранными работниками, которые по международным договорам застрахованы по отдельным видам взносов, действуют особые правила уплаты страховых взносов. Отдельно рассчитываются взносы по каждому виду страхования, которое действует в отношении таких работников, ставки прописаны в п. 6.2 ст. 431 НК РФ. Соответственно, в РСВ такие страховые платежи показываются отдельно от остальных сотрудников.

Чтобы подобные различия правильно отразить в отчетности по страховым взносам, разрабатывается новая форма РСВ. Пока эта форма не утверждена, работодателям за 9 месяцев 2023 года нужно заполнять старый бланк расчета, утвержденный Приказом ФНС от 29.09.22 № ЕД-7-11/878@, он же заполнялся за полугодие и 1 квартал 2023. Те, работодатели, кто имеет иностранных работников, попадающих под п. 6.2 ст. 431 НК РФ, заполнять рекомендуемую форму РСВ, приложенную к Письму ФНС 26.09.23 № БС-4-11/12322@.

Ниже можно скачать соответсвующие бланки РСВ для заполнения отчета за 9 месяцев 2023 года.

Когда нужно подать уточненный РСВ

Пунктом 1 статьи 81 НК РФ установлен общий случай подачи уточненной декларации или расчета.

Новости МирТесен

Так, уточненный расчет нужно подать:

- когда в первоначальном отчете есть ошибки, которые привели к тому, что сумма страховых взносов была занижена;

- когда в отчет не внесены либо не полностью внесены какие-либо данные.

Установленных сроков для подачи уточненного расчета нет. Ошибку обнаружить вы можете сами. Но если ошибку выявили инспекторы, то они в требовании укажут количество дней, в течение которых должен быть подан уточненный расчет.

Новости СМИ2

Если по запросу ИФНС вы не подали уточненный РСВ в срок, то работодателю грозит штраф не менее 1000 рублей, но не более 30% от суммы страховых взносов, неуплаченных в срок за каждый месяц со дня, установленного для предоставления расчета (ст. 119 НК РФ).

РСВ за 2023 год

Расчетный период по страховым взносам установлен ежеквартально, работодатели сдают отчёты в ИФНС в установленные российским законодательством сроки. Отчётность по форме 4-ФСС налогоплательщики по-прежнему отправляют в фонд социального страхования в урезанном виде, то есть отчитываются по начислениям «на травматизм». Ранее сдаваемый в Пенсионный фонд отчёт теперь полностью упразднен и его больше не заполняют работодатели.

Новый бланк за 4 квартал 2023 года

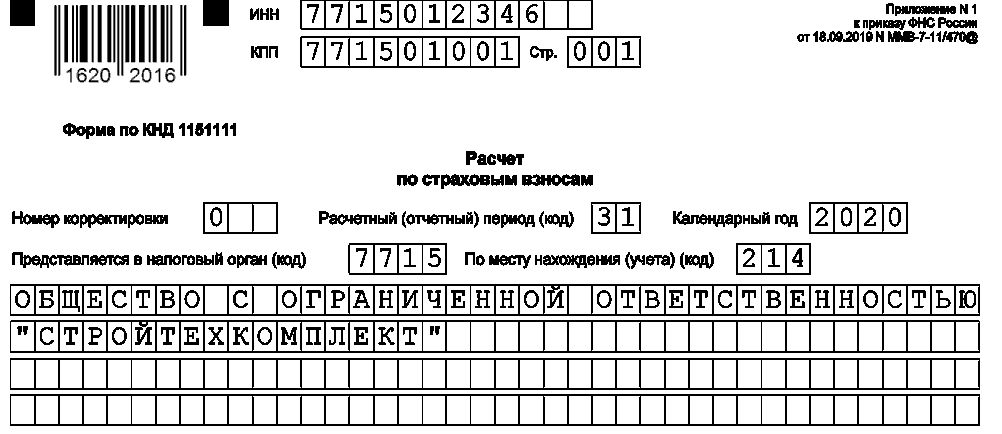

Форма РСВ утверждена приказом Федеральной налоговой службы РФ № ММВ-7-11/470@ от 18 сентября 2019. Документ применяется с отчётности начиная с 3 кв. 2023 г. Новая форма расчёта по страховым взносам за 4-й кв. 2023 г. дополнена данными о численности сотрудников.

В форме РСВ предусмотрено 11 страниц, с учётом дополнительных приложений расчёт содержит:

- титульный раздел;

- часть 1 «Консолидированные сведения об обязательствах страхователя»;

- раздел 2 «Объединённые данные по работодателю, если это фермерское хозяйство»;

- часть 3 «Персональные сведения о застрахованных работниках».

На необходимость заполнения всех разделов расчёта и объёма информации влияет положение работодателя (его статус) и направление деятельности в бизнесе.

Сроки представления отчёта в 2024 году

Сдача отчётности на бланке РСВ по итогам расчётного периода, соответствующего календарному году, предусмотрена до 30 числа, следующего после завершения квартала месяца.

Как подать пояснения по РСВ

Как и любой сданный в ФНС отчет, РСВ будет проверен налоговиками камерально. Если вы получили требование о пояснениях к ЕРСВ, следует пересмотреть весь процесс подготовки спорного расчета с шага 2.

Может оказаться, что вы все сделали верно, но специфика вашей деятельности или какие-то особые события в периоде привели к тому, что расчет оказался заполнен нетипично. Тогда налоговикам нужно подробно объяснить, что это были за особые события и почему РСВ заполнен именно так.

Представить пояснения в ИФНС нужно в течение 5 рабочих дней после получения требования. Отвечать на него нужно обязательно. За игнорирование налогоплательщику придется заплатить штраф в размере 5000 руб., а при повторном подобном нарушении в течение того же года — уже 20 000 руб. (п. 1 ст. 129.1 НК РФ).

Установленной формы для пояснений не существует. Как и любой документ для налоговой, они должны содержать:

- реквизиты вашей ИФНС;

- ваши реквизиты;

- ссылку на требование, по которому пояснения представляются.

Информативная часть пояснений должна содержать подробное разъяснение того, что стремятся уточнить налоговики. Например, если в РСВ указаны пониженные тарифы страховых взносов, информативная часть может выглядеть следующим образом:

«В ответ на ваше требование № NN/NNNN от 15.11.2019 о предоставлении пояснений по применению пониженных тарифов страховых взносов сообщаем:

ООО „ХХХ“ занимается деятельностью в сфере информационных технологий. В соответствии с подп. 3 п. 1, подп. 1.1 п. 2 ст. 427 НК РФ к данной деятельности применимо право на пониженные тарифы страховых взносов 14%.

Все условия, необходимые для получения права на пониженные тарифы, предусмотренные подп. 5 п. 1 ст. 427 НК РФ, нами соблюдены.

В качестве подтверждения данной информации предоставляем:

- копии бухгалтерских и налоговых регистров за 9 месяцев 2019 (35 листов);

- копию штатного расписания (1 лист);

- копию документа о государственной аккредитации;

- копию выписки Росстата с кодами ОКВЭД (1 лист);

- копию выписки ЕГРЮЛ (5 листов)».

Подписывает пояснения уполномоченное лицо.

Для сдающих нулевые отчеты напомним, что отсутствие данных по взносам в РСВ — это тоже повод для запроса пояснений. Во избежание лишней переписки с налоговиками советуем приложить пояснения сразу к сдаваемой «нулевке».

Защитите себя от налоговых проверок. Онлайн-курс от бывшего сотрудника ОБЭП,

а ныне известного налогового консультанта сейчас

со скидкой 50 %. Сейчас всего за 2750 руб.

Вы научитесь противостоять давлению налоговиков, грамотно вести себя на допросах и выемке,

защищать себя от уголовки и субсидиарки.

Куча практических советов и минимум теории. Обучение полностью дистанционно, выдаем сертификат. Успейте

купить (у нас еще пять курсов со скидкой).

Пример 2: страхователь не перечислял выплат физлицам

В штате ООО «Артемида» один сотрудник — генеральный директор Кузнецов. В I квартале 2023 года «Артемида» не вела деятельность, не начисляла зарплату и иные виды вознаграждений в пользу физических лиц.

По итогам I квартала необходимо заполнить и сдать следующие разделы РСВ:

- титульный лист;

- раздел 1 без подразделов и приложений;

- раздел 3.

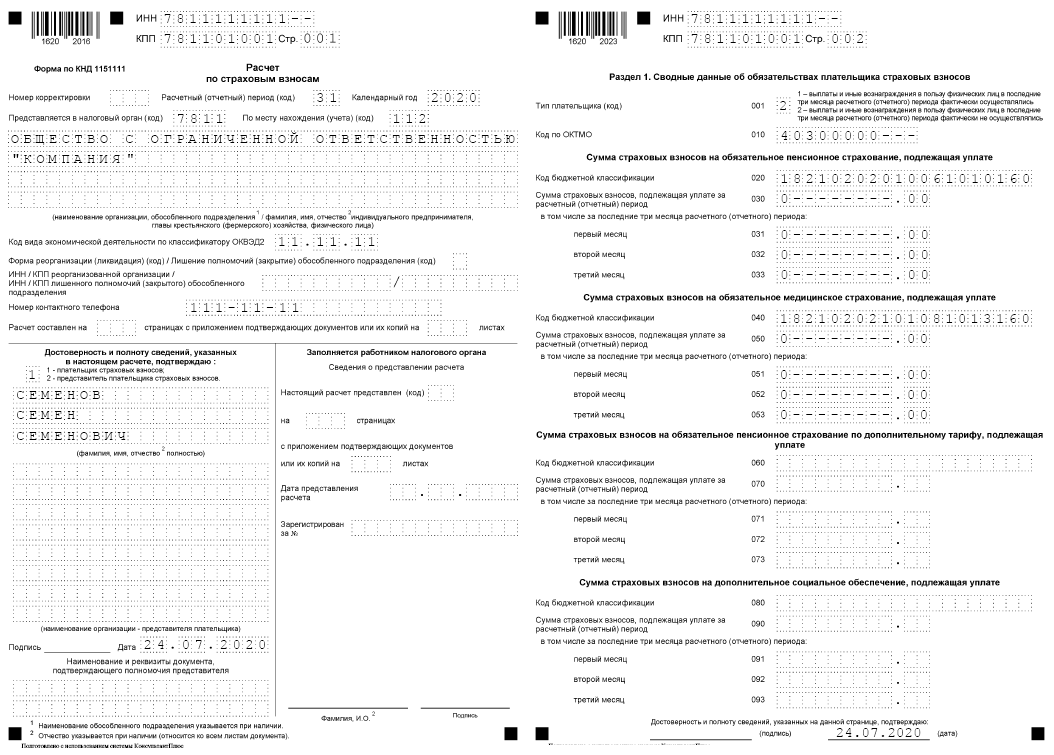

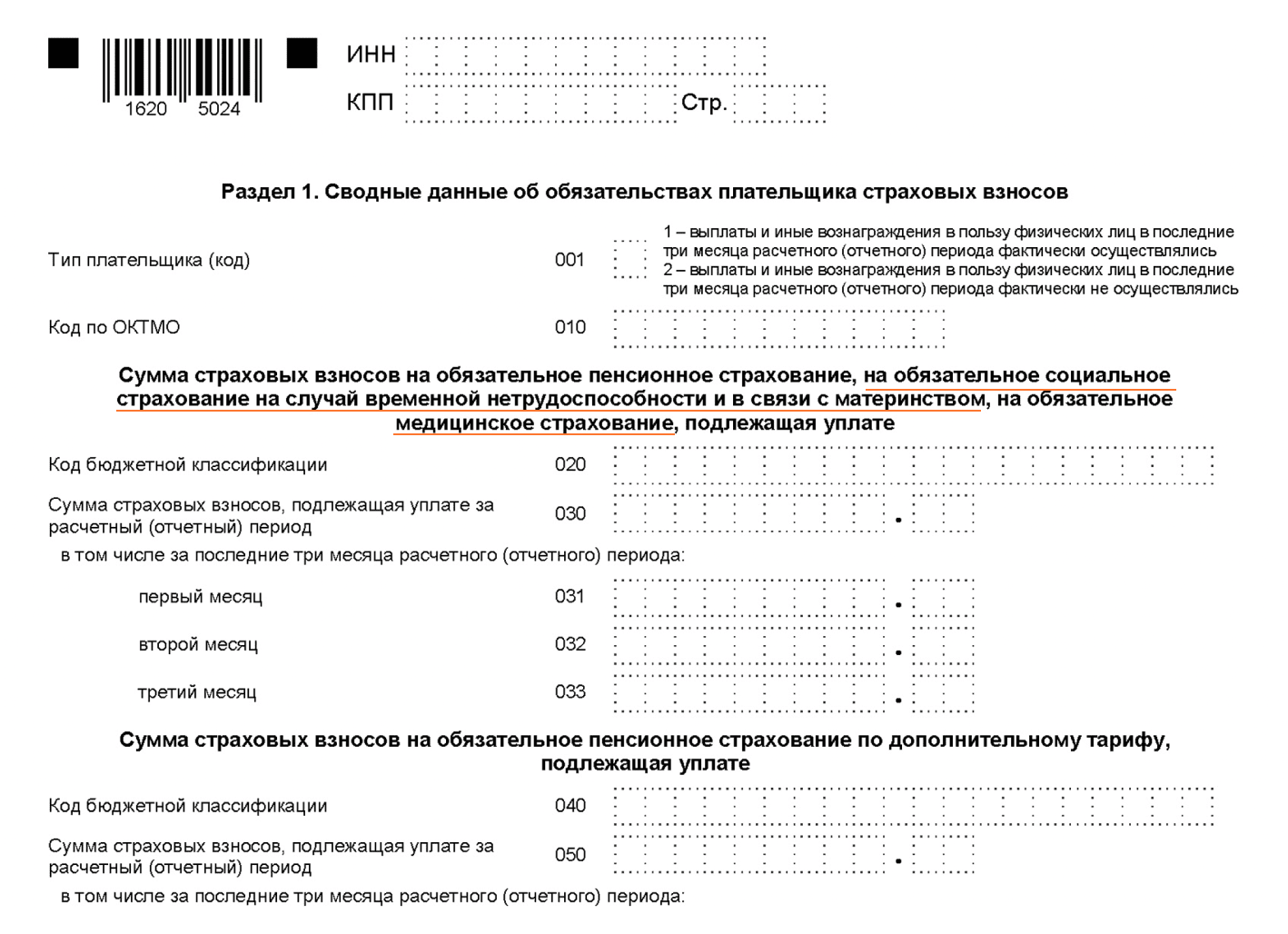

Раздел 1

В поле 001 «тип плательщика (код)» нужно поставить «2». Это означает, что в январе — марте выплаты в пользу физлиц не осуществлялись.

В полях 020 — 033 следует указать значения:

Раздел 3

В подразделе 3.1 следует указать данные Кузнецова: ИНН, СНИЛС и проч. Подраздел 3.2 заполняется следующим образом:

Внимание!

При сдаче расчета по взносам наиболее комфортно будут чувствовать себя те страхователи, которые используют для подготовки и проверки отчетности веб-сервисы (например, систему для отправки отчетности «Контур.Экстерн»). Там актуальные контрольные соотношения устанавливаются автоматически, без участия пользователя. Если данные, которые ввел страхователь, не соответствуют контрольным соотношениям, система обязательно предупредит его об этом и подскажет, как можно исправить ошибки.

Штрафы за нарушения при сдаче расчета

Виды штрафов за нарушения при сдаче расчета:

- Неуплата налогов: Неуплата налогов вовремя или в неполном размере может повлечь за собой штрафные санкции. Величина штрафа зависит от суммы неуплаченного налога и может быть рассчитана в процентном или фиксированном размере.

- Неправильное заполнение документации: Ошибки и неправильное заполнение налоговых деклараций, отчетности или иных документов могут привести к нарушению налогового законодательства. В таких случаях могут быть применены штрафные санкции.

- Несвоевременная подача расчетов: Сдача расчетов вовремя является обязательным условием для соблюдения налогового законодательства. Несвоевременная подача расчетов может повлечь за собой штрафные санкции.

- Уклонение от уплаты налогов: Если предприниматель сознательно уклоняется от уплаты налогов, на его взыскание может быть наложен штраф. Величина штрафа зависит от суммы неуплаченного налога.

Размеры штрафов:

| Вид нарушения | Размер штрафа |

|---|---|

| Неуплата налогов | От 10% до 50% от суммы неуплаченного налога |

| Неправильное заполнение документации | От 1% до 5% от суммы нарушения |

| Несвоевременная подача расчетов | От 3% до 10% от суммы нарушения за каждый день просрочки |

| Уклонение от уплаты налогов | От 50% до 100% от суммы неуплаченного налога |

В случае выявления нарушений при сдаче расчета, предпринимателю необходимо исправить ошибки, заплатить штрафные санкции и принять меры, чтобы избежать повторных нарушений. Для этого рекомендуется обратиться к специалистам или юристам, которые помогут разобраться в сложностях налогового законодательства и правильно оформить все необходимые документы.

Возмещение средств из фсс в 2024 году на охрану труда

И радостные новости заключаются в том, что работодатели также могут получить частичное возмещение расходов на охрану труда через Фонд социального страхования Российской Федерации (ФСС), предназначенное для компенсации затрат на профилактику травматичных ситуаций.

В данной статье мы расскажем вам о том, кто имеет право на получение такого возмещения, как подать заявление и какие факторы могут привести к отказу. Кроме того, мы предоставим вам 5 важных шагов, которые помогут вам успешно получить возмещение из ФСС на охрану труда в 2024 году.

Как это работает:

Процесс получения возмещения из Фонда социального страхования (ФСС) начинается с того, что работодатели вносят страховые взносы в ФСС на территории России. Это позволяет обеспечить страховку сотрудников от несчастных случаев на производстве.

Работодатель оплачивает страховые взносы и, при необходимости, проводит профилактические мероприятия по охране труда

Важно отметить, что ФСС возмещает часть затрат на профилактику, используя ранее уплаченные страховые взносы. Это означает, что работодатель получает обратно часть средств, которые уже были уплачены за страхование

Кто занимается возмещением:

Традиционно, специалисты по охране труда отвечают за процесс возмещения, используя средства страховых взносов в ФСС. Однако, если у вас нет такого специалиста в штате или вы предпочитаете воспользоваться услугами внешних подрядчиков, мы предлагаем полное сопровождение процесса возмещения из ФСС или консультационные услуги.

Если вы предпочитаете самостоятельно заниматься процессом возмещения, то ниже мы предоставим вам небольшую инструкцию, следуя которой вы сможете уверенно осуществить весь процесс возмещения расходов.

Процедура возмещения расходов на предупредительные меры и меры по охране труда

регулируется рядом документов:

1. Федеральный закон от 24.07.1998 № 125-ФЗ устанавливает права и обязанности Социального фонда России в качестве страховщика. Он определяет, что страховщик должен принять решение о финансовом обеспечении расходов страхователя по выплате пособий и компенсаций в связи с несчастными случаями на производстве и профессиональными заболеваниями.

2. Правила финансового обеспечения предупредительных мер утверждены Приказом Министерства труда и социальной защиты Российской Федерации от 14.07.2021 № 467н. Эти правила содержат нормы и требования к проведению предупредительных мер и устанавливают порядок финансового обеспечения этих мер.

3. Другие нормативно-правовые акты, включая законы, указы и приказы, могут также регулировать процедуру возмещения расходов на меры по охране труда. Например, в отдельных регионах могут действовать региональные нормативные акты, которые дополняют или конкретизируют требования федерального законодательства.

При подаче заявления о возмещении расходов на меры по охране труда, важно учесть все требования, определенные вышеуказанными документами, и предоставить необходимые документы и доказательства, подтверждающие проведение мер и размер затрат. Если вы предпочитаете самостоятельно заниматься процессом возмещения, то ниже мы предоставим вам небольшую инструкцию, следуя которой вы сможете уверенно осуществить весь процесс возмещения расходов

Если вы предпочитаете самостоятельно заниматься процессом возмещения, то ниже мы предоставим вам небольшую инструкцию, следуя которой вы сможете уверенно осуществить весь процесс возмещения расходов.

Скачать бланк РСВ за 9 месяцев 2023

Новая форма расчета в 2023 году

В связи с изменениями ст. 431 НК РФ и различия в порядке расчета страховых взносов у работников разрабатывается новая форма РСВ — вносятся изменения в существующий бланк, утвержденный Приказом ФНС от 29.09.22 № ЕД-7-11/878@.

В Раздел 1 формы РСВ будут добавлены поля для указания взносов отдельных типов (ОПС, ОМС, ВНиМ) иностранных лиц, которые к ним применяются.

В раздел 1 нового бланка РСВ будет добавлен подраздел 4, где будет проводиться расчет страховых платежей в соответствии с п. 6.2 ст. 431 НК РФ для иностранных работников по различным тарифам.

Также в новую форму РСВ будет добавлено приложение 5, где будут отражаться сведения о таких работниках.

Также поменяются штрих-коды на всех листах бланка РСВ.

Как заполнить справка-расчет ФССв 2024 году: образец

Справка-расчет ФССв (Фонд социального страхования взрослых) представляет собой документ, который должны заполнять организации, осуществляющие предпринимательскую деятельность и имеющие работников. Данный документ содержит информацию о начисленных и уплаченных взносах в ФССв за отчетный период.

Если вы хотите правильно заполнить справку-расчет ФССв для 2024 года, вам потребуется следовать определенной последовательности действий. Вот образец заполнения справки-расчета ФССв:

1. Верхняя часть справки-расчета:

В этой части документа указывается наименование организации, ИНН, КПП, а также период отчетности (например, за январь-декабрь 2024 года).

2. Сведения о застрахованных лицах:

В данном разделе необходимо указать информацию о работниках вашей организации: табельный номер, ФИО, дата рождения, номер страхового свидетельства. Также следует указать их заработок за отчетный период.

Пример заполнения:

001 Иванов Иван Иванович 01.01.1990 12345678 120000

002 Петров Петр Петрович 05.05.1985 87654321 100000

3. Сведения о начислениях:

В этом разделе необходимо указать сумму начисленных взносов в ФССв за отчетный период по каждому работнику.

Пример заполнения:

001 3000

002 2500

Таким образом, в данном примере сотрудник Иванову Ивану Ивановичу начислено 3000 рублей, а сотруднику Петрову Петру Петровичу – 2500 рублей.

4. Сведения об уплаченных взносах:

В данном разделе необходимо указать сумму уплаченных взносов в ФССв за отчетный период по каждому работнику.

Пример заполнения:

001 3000

002 2500

Таким образом, в данном примере сотрудник Иванов Иван Иванович заплатил 3000 рублей в ФССв, а сотрудник Петров Петр Петрович – 2500 рублей.

5. Итоговая информация:

В данном разделе необходимо указать сумму начисленных и уплаченных взносов в ФССв за отчетный период по всем работникам вашей организации.

Пример заполнения:

Итого начислено: 5500 рублей

Итого уплачено: 5500 рублей

6. Подпись:

В конце справки-расчета необходимо поставить подпись ответственного лица и указать дату заполнения.

Убедитесь, что заполнили справку-расчет ФССв 2024 года верно и без ошибок. После заполнения документа необходимо его сдать в Фонд социального страхования взрослых в установленные сроки.

Надеемся, что данный образец заполнения справки-расчета ФССв поможет вам правильно и своевременно представить необходимую информацию в ФССв.

Проверка РСВ по контрольным соотношениям

Почему необходима проверка РСВ?

Проверка РСВ осуществляется для обеспечения достоверности информации, содержащейся в реестре. Некорректные или неполные данные могут привести к ошибкам при расчете страховых взносов и социального налога. Кроме того, контрольная проверка помогает выявить возможные нарушения в сфере заработных плат работников и предотвратить недобросовестные действия со стороны работодателей.

Как осуществляется проверка РСВ по контрольным соотношениям?

Проверка РСВ по контрольным соотношениям производится путем сопоставления информации, которая содержится в Реестре, с данными из других источников. Основными этапами проверки являются:

- Сбор данных: Аналитики собирают информацию из различных источников, включая отчетность предприятий, начисления и удержания, сведения о работниках и другую документацию.

- Анализ данных: Полученные данные подвергаются детальному анализу на предмет соответствия требованиям закона и ожидаемым значениям. Ошибки и расхождения выявляются и фиксируются.

- Устранение ошибок: Если в результате анализа были обнаружены ошибки или расхождения, необходимо принять меры по их устранению. Это может включать исправление некорректных данных, внесение дополнительной информации или предоставление дополнительных документов.

- Подготовка отчетности: По результатам проверки РСВ составляется отчетность, в которой отражаются выявленные ошибки, расхождения и принятые меры по их устранению.

Частые ошибки и расхождения при проверке РСВ

В результате проверки РСВ могут быть выявлены следующие ошибки и расхождения:

- Несоответствие заработной платы: Разница между заработной платой, указанной в РСВ, и фактической зарплатой, выплаченной работнику.

- Несоответствие начисленного страхового взноса: Отклонение между суммой начисленного страхового взноса, указанной в РСВ, и действительной суммой, выплаченной в Фонд социального страхования.

- Несоответствие уплаченного социального налога: Расхождение между суммой уплаченного социального налога, указанной в РСВ, и действительной суммой, начисленной и удержанной у работника.

Проверка РСВ по контрольным соотношениям является важным этапом в процессе составления и отправки отчетности в Фонд социального страхования. Она позволяет выявить ошибки и расхождения, улучшить качество данных и предотвратить недобросовестные действия. Каждый работодатель обязан выполнять проверку РСВ, чтобы обеспечить достоверность информации и соблюдение требований закона.

Как и куда сдавать нулевой РСВ

Нулевой РСВ можно подать на бумаге или в электронном виде. Расчёт на бумаге примут, только если в нём указаны выплаты (точнее, их отсутствие) максимум на 10 человек. Если сотрудников в расчёте больше — подавайте его в электронном формате, иначе будет штраф.

РСВ на бумаге можно принести в налоговую. Для ИП это ФНС по месту жительства, для организаций — по месту нахождения. А ещё «физический» РСВ можно отправить по почте, даже если осталась пара дней до дедлайна — днём сдачи будет считаться день, когда почта приняла пакет с документами и проставила на нём штамп.

РСВ в электронном виде нужно отправить в ФНС через интернет и подписать файл ЭЦП.

Заполнение Раздела 3

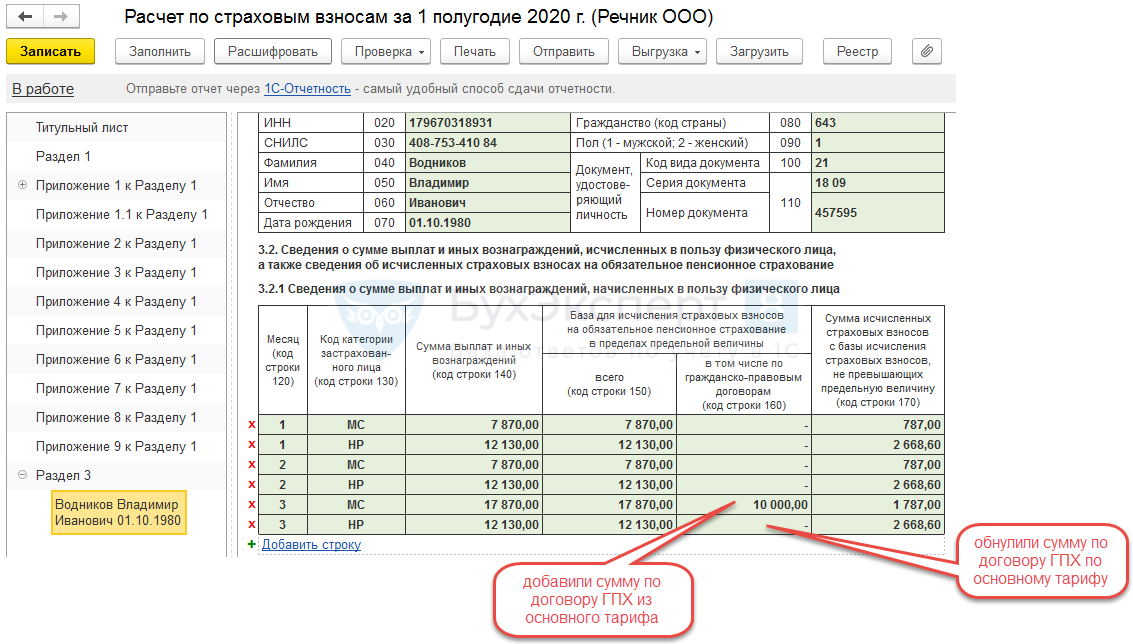

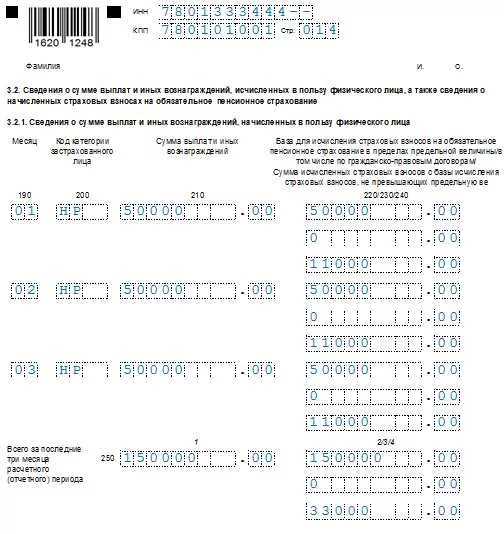

Раздел 3 расчета заполняется плательщиками на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода, в том числе в пользу которых в отчетном периоде начислены выплаты и иные вознаграждения в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа.

Сведения о работнике должны быть включены в Раздел 3:

- даже если в отчетном периоде ему ничего не выплачивалось, но он является нашими работником по ТД или ГПД;

- даже если он был уволен в прошлом отчетном периоде, но в текущем отчетном периоде были начисления, на которые были начислены взносы.

Для каждого застрахованного лица заполняются:

Подраздел 3.1 «Данные о физическом лице» — эта информация заполняется на основании данных справочника Сотрудники;

Для работника, который весь 1 квартал 2017 г. находился в отпуске за свой счет Подраздел 3.2.1 не заполняется, т.е. на него мы передаем только персональные данные.

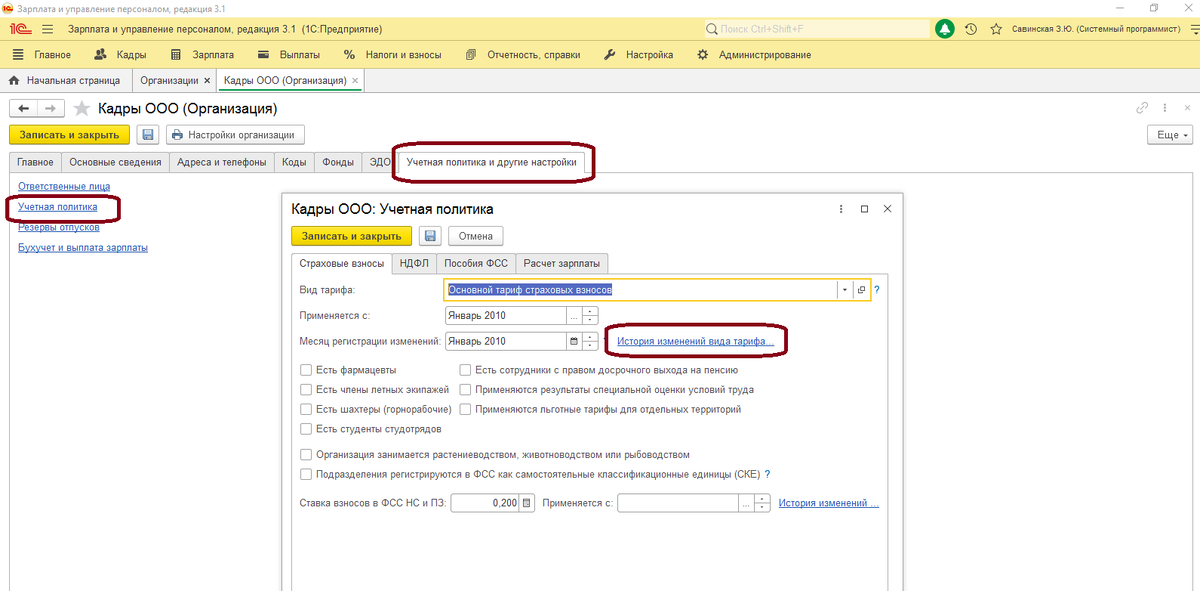

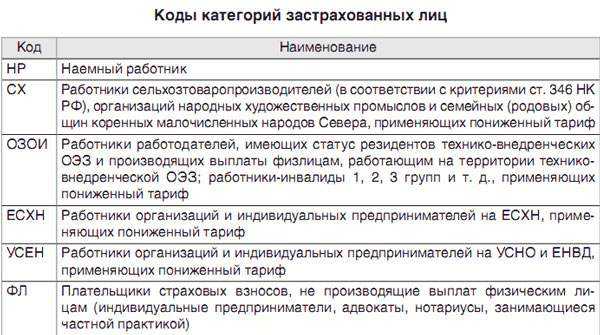

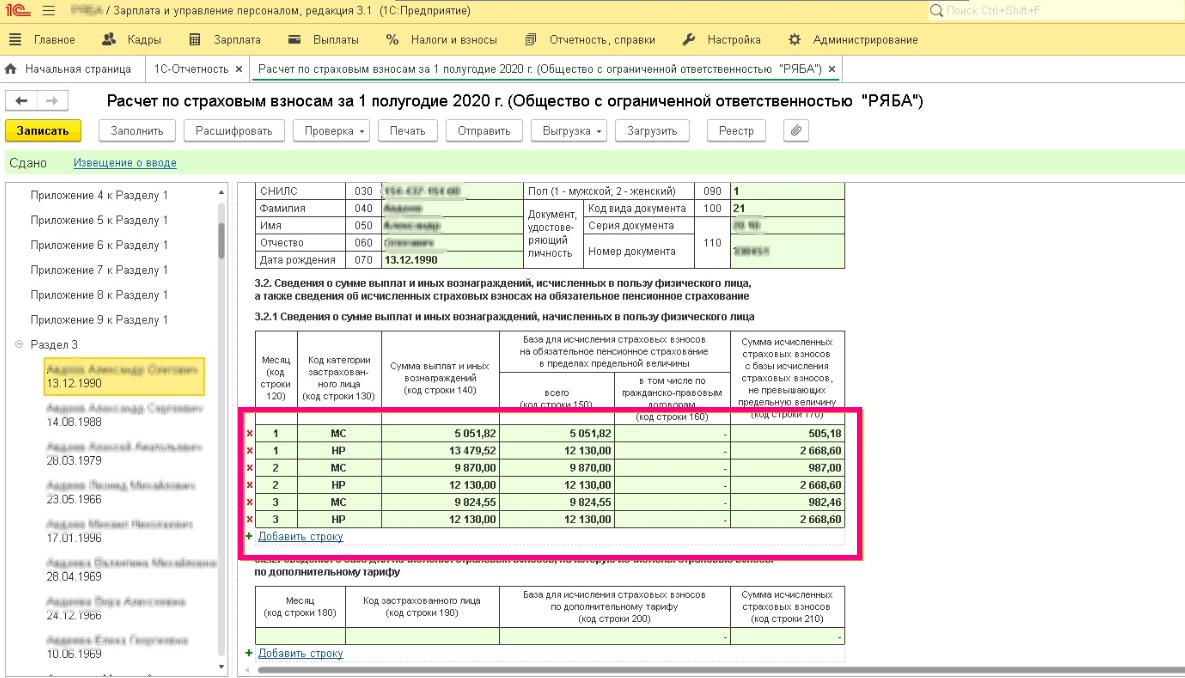

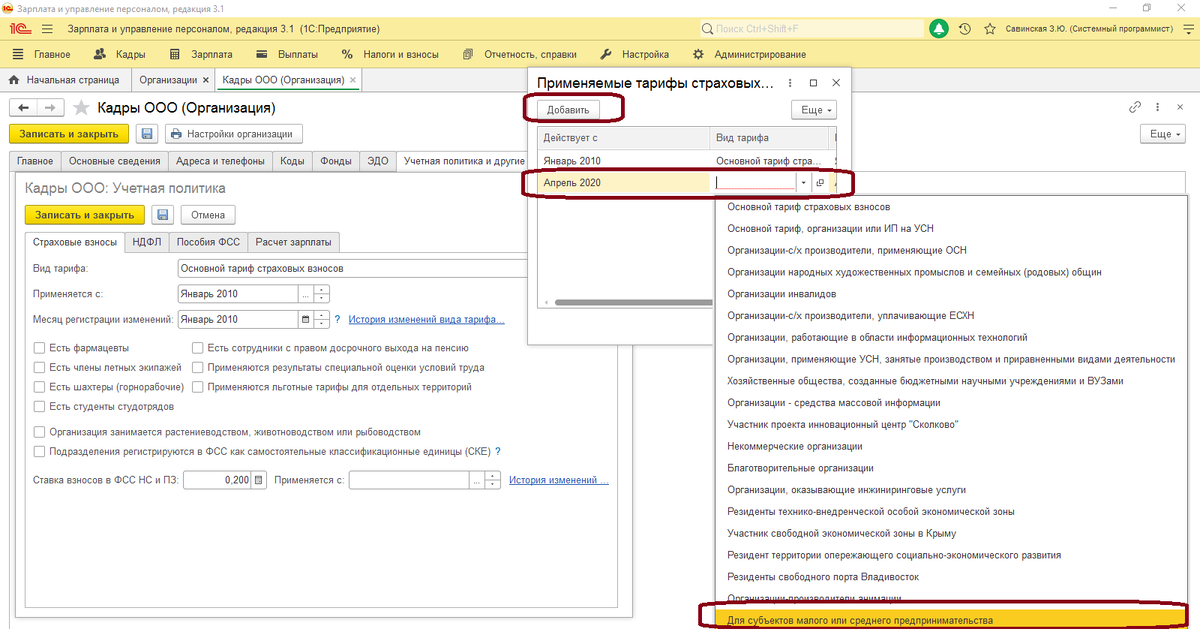

Код категории застрахованного лица определяется по виду тарифа страховых взносов, применяемом в организации, а также наличия у работника статуса временно пребывающего или временно проживающего иностранного гражданина. Для работников организации ООО «Апельсин» используется код категории НР.

В нашем примере Подраздел 3.2.1 будет заполнен следующим образом:

- Афанасьев А.А.:

- Лопырева Л.Л.:

- Ромашкин Р.Р.:

- Ромашкина А.А.:

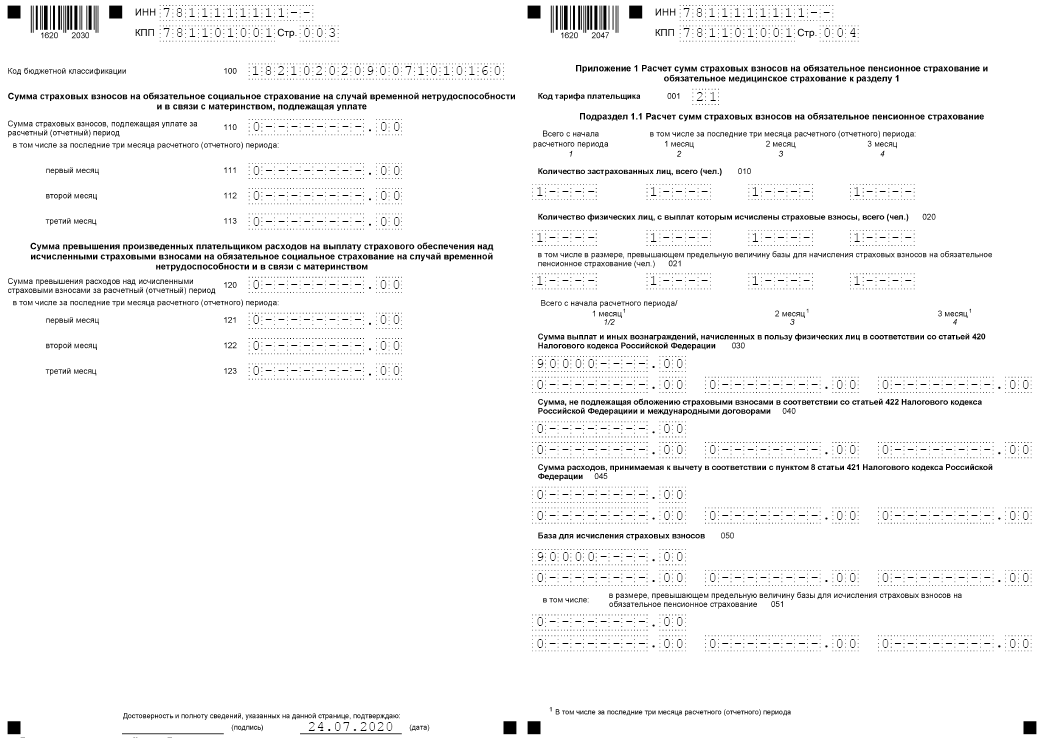

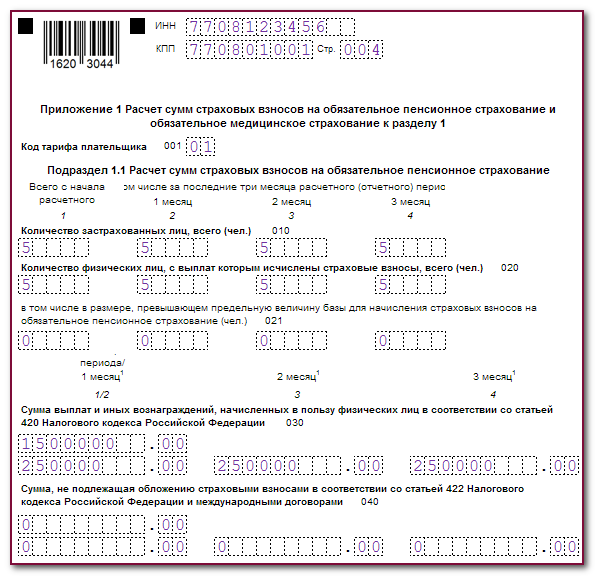

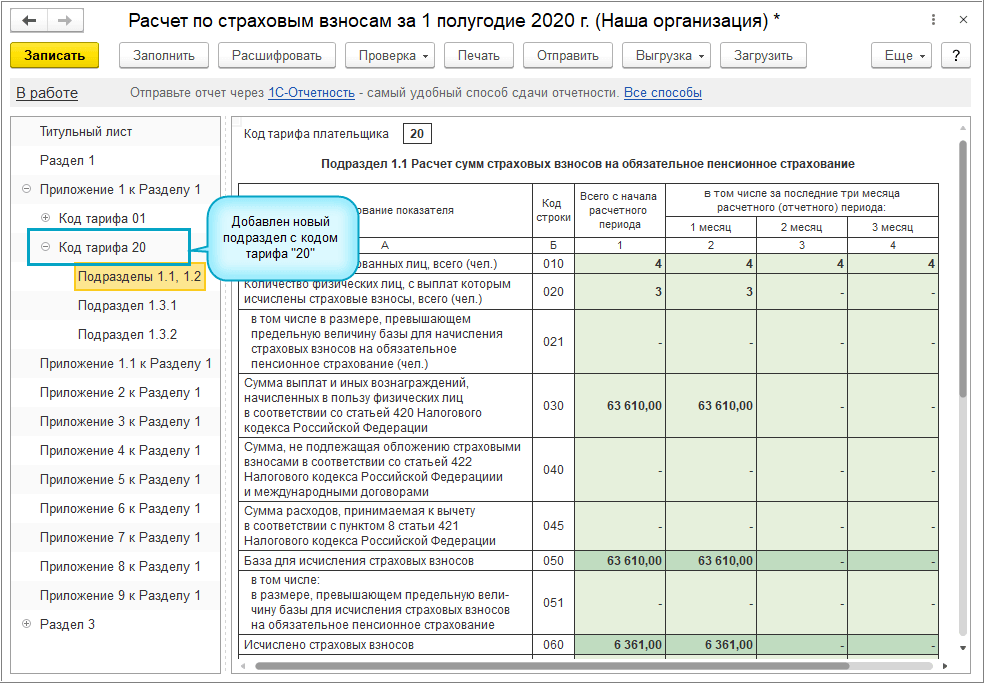

Заполнение Приложения N 1

Приложение N 1 к Разделу 1 заполняется в разрезе кодов тарифа плательщика. В нашем примере код тарифа плательщика равен 01, что соответствует основному тарифу и основной системе налогообложения:

Расшифровку кодов тарифов можно посмотреть два раза щелкнув левой клавишей мыши по коду, откроется форма выбора кода тарифа плательщика с информацией по применяемой системе налогообложения и тарифу страховых взносов:

Заполнение Подраздела 1.1

В Подразделе 1.1 приводится расчет сумм страховых взносов на обязательное пенсионное страхование.

Данные приводятся:

- нарастающим итогом с начала расчетного периода;

- за последние 3 месяца отчетного периода;

- отдельно за каждый месяц отчетного периода.

В нашем примере в Подразделе 1.1 заполняется информация:

о количестве застрахованных лиц;

В первый месяц в строку с данными об общем количестве застрахованных лиц (строка 010) будут включены все сотрудники, в том числе уволенный, которому была в январе 2017 г. выплачена премия и сотрудник, находящийся в отпуске за свой счет. В строке, показывающей количество лиц, с выплат которым начислены взносы (строка 020) уже будет отсутствовать сотрудник, находящийся в отпуске за свой счет.

В двух последующих месяцах информация по строкам не будет содержать данных об уволенном сотруднике, т.к. выплат ему больше организация не производила.

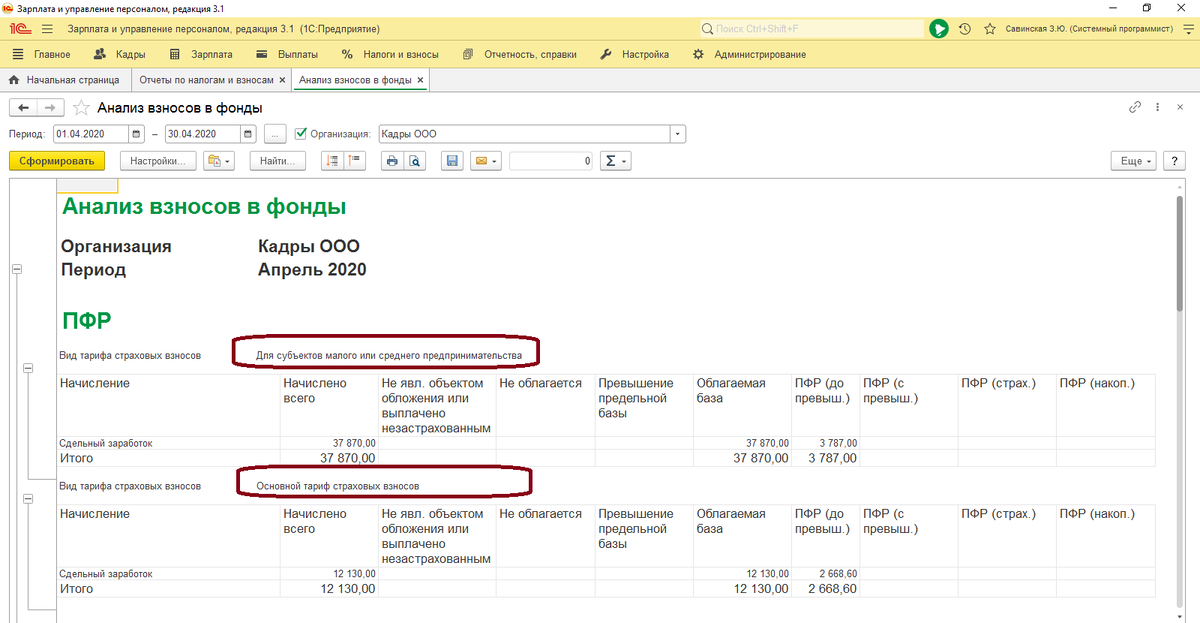

о сумме выплат, базе для начисления взносов и сумме исчисленных взносов по ОПС;

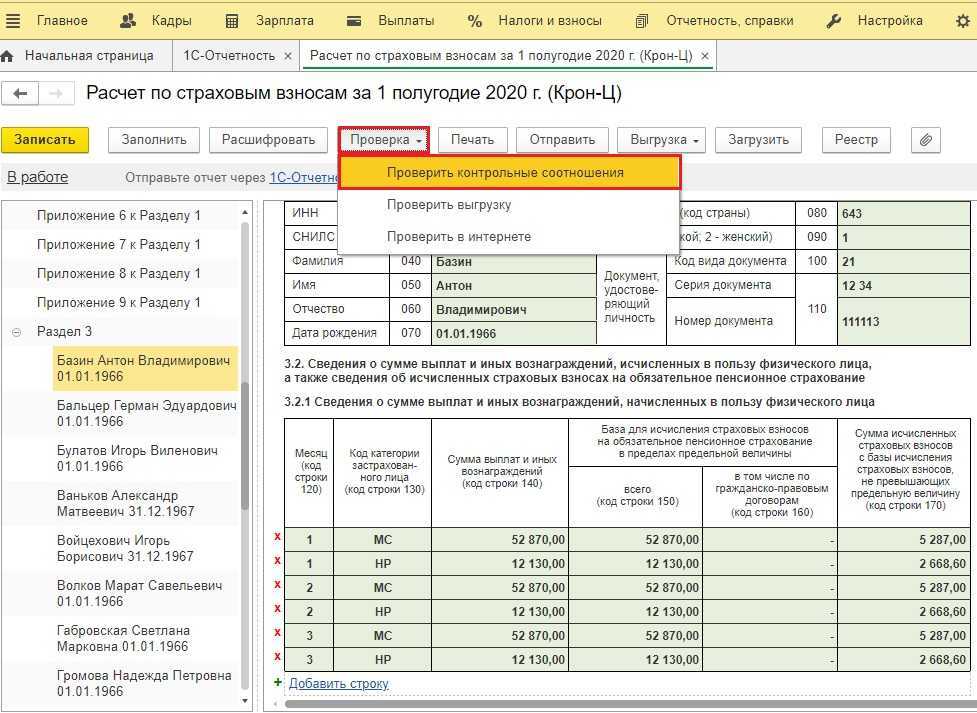

Для проверки информации, попавшей в Расчет по страховым взносам, можно воспользоваться отчетом Анализ взносов в фонды (в Бухгалтерии 3.0 отчет расположен в разделе Зарплата и кадры – Отчеты по зарплате, в 1С:ЗУП 3 – в разделе Налоги и взносы – Отчеты по налогам и взносам):

Заполнение Подраздела 1.2

В Подразделе 1.2 приводится расчет сумм страховых взносов на обязательное медицинское страхование.

В данном подразделе присутствует информация о количестве застрахованных лиц, сумме выплат, базе для исчисления страховых взносов по ОМС и сами суммы рассчитанных взносов.

В нашем примере по ОМС количество застрахованных лиц, суммы выплат и база для начисления будут полностью совпадать с данными по ОПС.

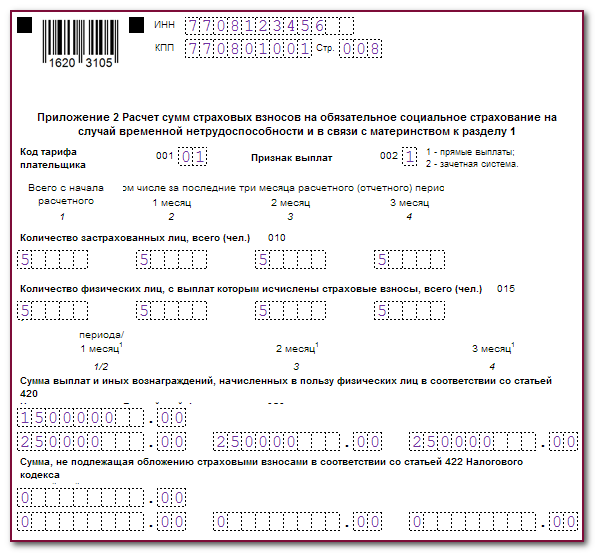

Заполнение Приложения N 2

В Приложении N 2 приводится расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

В Приложении N 2 устанавливается признак выплат:

- 1 – прямые выплаты (пилотный проект);

- 2 – зачетная система.

В регионе, в котором ведет свою деятельность ООО «Апельсин», пилотный проект ФСС не действует, поэтому в поле Признак выплат установлено значение 2.

В нашем примере по ОСС количество застрахованных лиц, суммы выплат и база для начисления будут полностью совпадать с данными по ОПС и ОМС.

Ниже в Приложении N 2 присутствует таблица, показывающая сумму взносов, подлежащую уплате:

Обратите внимание, что каждая сумма в этой таблице имеет свой признак:

- 1 – в случае, когда взносы подлежат уплате в бюджет;

- 2 – в случае, когда расходы (начисленные пособия) превысили взносы на ОСС.

В организации ООО «Апельсин» пособия работникам не выплачивались, поэтому данный признак везде имеет значение 1.

Проверка и коррекция РСВ

Перед отправкой расчета налоговики рекомендуют проверить документ. Для этого ФНС разработала контрольные соотношения, которые стали действительными 3 апреля 2023 года. С текущего периода в списке появились междокументные соотношения, а также данные о минимальном и среднеотраслевом доходе.

При этом инспекция тоже применяет эти же показатели, сравнивая предоставленные сведения. И если сотрудники обнаружат, например, несоответствие стандартного показателя зарплаты, то попросит пояснить ситуацию.

Если же ведомство выявит иные нарушения, то организация вправе подать уточненный РСВ. Сроков на предоставление такого отчета законодательно не установлено. Однако в определенных ситуациях ФНС может потребовать данные в конкретный промежуток. Например, если ошибки в РСВ привели к занижению взносов.