Кто обязан сдавать «Персонифицированные сведения о физических лицах»

«Персонифицированные сведения о физических лицах» – регулярная отчетность, сдавать которую работодатели должны каждый месяц. Обязанность по представлению в налоговую инспекцию данной отчетности распространяется на организации и ИП, которые заключили со своими сотрудниками (п. 7 ст. 431 НК РФ):

- трудовые договоры;

- договоры гражданско-правового характера о выполнении работ или оказании услуг;

- договоры авторского заказа;

- договоры об отчуждении исключительного права на результаты интеллектуальной деятельности и издательские лицензионные договоры;

- лицензионные договоры о предоставлении права использования результатов интеллектуальной деятельности.

Все перечисленные работодатели и заказчики работ (услуг), в том числе и иностранные компании, работающие на территории РФ, обязаны представить в налоговую инспекцию персонифицированные сведения о физлицах даже в том случае, если в каком-либо месяце в пользу сотрудников не было произведено никаких денежных начислений и выплат. Наряду с организациями и ИП персонифицированную отчетность в ИФНС обязаны представлять главы крестьянских (фермерских) хозяйств, нотариусы и адвокаты, у которых есть наемные сотрудники.

Обратите внимание

Компания должна представлять персонифицированные сведения, если в ней работает только директор, которому не выплачивается заработная плата (письмо Минфина от 24.03.2023 №03-15-07/26016).

Не сдавать в ИФНС персонифицированные сведения о работниках могут только организации и ИП, применяющие АУСН. Но если компания перешла на применение АУСН, скажем, только с 1 января 2024 года либо же утратила право на АУСН в конце 2023 года, персонифицированные сведения о работниках за декабрь 2023 года нужно представить на общих основаниях (письмо ФНС от 24.07.23 № АБ-4-20/9403@).

Также ФНС в письме от 28.03.2023 № БС-4-11/3700@ объяснила, что перссведения можно не подавать за те месяцы, на которые приходится сдача Расчета по страховым взносам с заполненным Разделом 3. Это объясняется тем, что данные персонифицированного отчета и Раздела 3 РСВ полностью идентичны, поэтому работодатели могут не дублировать информацию.

Но данная позиция налогового ведомства не оформлена в качестве законодательной нормы, а действующие положения НК РФ не освобождают работодателей от представления персонифицированных сведений за месяц сдачи РСВ. Поэтому, чтобы избежать возможных споров с налоговиками и дачи пояснений по факту непредставления отчетности, персонифицированные сведения о работниках все же следует подавать ежемесячно, несмотря на представление РСВ с заполненным Разделом 3 за тот же период.

Обратите внимание

В программы «1С» в связи с письмом ФНС от 28.03.2023 № БС-4-11/3700@ изменения вноситься не будут. Отчет «Персонифицированные сведения о физических лицах» продолжит формироваться (с автозаполнением) ежемесячно

Решение об отправлении в налоговые органы данного отчета за 3 месяц каждого квартала остается за пользователем.

Штрафы за корректирующий отчёт СЗВ-М

Работодатель может получить штраф за отчёт СЗВ-М, который был подан с ошибками. Чтобы понять, за что будет выставлен штраф, в первую очередь необходимо разобраться, в каком случае штраф вообще могут выставить.

Итак, у нас есть две ситуации: страхователь сам обнаружил ошибку и об ошибке сообщили в уведомлении от ПФР. В первом случае работодатель не получит штрафа, если сам подаст корректирующий документ. Во втором случае избежать штрафа он также может. На это у работодатель будет пять дней, за которые он должен подать уточнёнку.

Проще это понять с помощью следующей схемы.

Если же страхователь не укладывается в отведённые на уточнение пять дней, тогда штрафа не избежать. За каждого сотрудника, в сведениях которого была допущена ошибка, работодателю придётся заплатить 500 рублей. То же самое касается и сотрудников, сведениях о которых не были поданы вообще.

Новые правила заполнения СЗВ-М

С 1 мая 2024 года вступили в силу новые правила заполнения СЗВ-М. Данные правила вводят ряд изменений, которые необходимо учесть при заполнении страховой заявки.

Изменения в разделе “Персональные данные”

Теперь в разделе “Персональные данные” необходимо указывать полное ФИО застрахованного лица с учетом всех имеющихся у него гражданских имен и фамилий. Кроме того, необходимо указывать номер и серию паспорта, а также дату его выдачи и орган, выдавший документ.

Изменения в разделе “Трудовая деятельность”

Теперь в разделе “Трудовая деятельность” необходимо указывать не только текущего работодателя и его адрес, но также предыдущие места работы за последние 3 года. Для каждого места работы необходимо указывать даты начала и окончания работы, а также должность и адрес организации.

Учитывая эти изменения, обязательно внимательно ознакомьтесь с новыми правилами заполнения СЗВ-М и аккуратно заполните заявку, чтобы избежать возможных ошибок и задержек в получении страховой выплаты.

Новая форма СЗВ-М в 2023 году; что изменилось и как заполнять за май

Отчет СЗВ-М заполняется для Пенсионного фонда ежемесячно, в нем организации и ИП, имеющие наемных работников, показывают сведения об их ФИО, СНИЛС и ИНН. То есть работодатели посредством данной формы сообщают в ПФР о том, сколько и какие застрахованные лица в настоящий момент трудятся в компании.

По-прежнему, отчет нужно сдавать ежемесячно до 15-го числа включительно за прошедший месяц. На бумаге могут сдавать форму СЗВ-М только те работодатели, у которых застрахованных лиц меньше 25-ти. Если их 25 и более, то ПФР принимает сведения только в электронном виде.

СЗВ-ТД — документ, в котором представлены сведения о трудовой деятельности застрахованных лиц. С января 2023 года отчёт подают все работодатели, у которых есть работники, даже если работник всего один. Это правило относится как к организациям, так и к индивидуальным предпринимателям.

Порядок заполнения отчёта, приведённый в Постановлении, подробнее, чем пояснения, которые раньше давались в самом бланке. Он помогает разобраться с некоторыми вопросами, например, теперь можно с уверенностью сказать, что директоров-единственных учредителей включать в документ нужно обязательно. Раньше этот момент был под вопросом.

СЗВ-М — документ, в котором представлены сведения о застрахованных лицах. Подавать отчёт по итогам месяца должны все страхователи: организации (в т. ч. иностранные, которые работают в России), индивидуальные предприниматели, а также адвокаты, частные детективы и нотариусы.

Сведения о работодателе, правопреемником которого является страхователь. Этот раздел заполняется правопреемником страхователя о работодателе, который в настоящее время снят с учёта в качестве страхователя. Раздел заполняется только при необходимости. Порядок заполнения реквизитов идентичен первому разделу бланка.

Сведения о застрахованных лицах. В таблицу нужно вписать всех работников, на которых распространяется обязательное пенсионное страхование. На каждое застрахованное лицо должно быть заполнено его Ф.И.О., СНИЛС и ИНН. № п/п указывается в порядке возрастания.

В какой срок сдавать корректирующий отчёт СЗВ-М

Первый вопрос, который возникает после обнаружения ошибки это не «Как заполнить корректирующий отчёт?», а «Сколько у меня есть времени на то, чтобы сдать корректирующий отчёт?».

Для начала нам нужно разобраться, в каком формате мы вообще должны сдавать СЗВ-М. Для этого необходимо помнить о следующем алгоритме: если в прошлом отчётном периоде количество работников было менее 25 человек, то отчёт можно сдавать как в электронном, так и в бумажном виде. В остальных случаях — только в электронном.

Очередная схема для удобства запоминания.

Законом сроки подачи корректирующего отчёта не установлены, однако чтобы избежать штрафа, лучше подавать его как можно быстрее. Оптимальным будем срок в пять дней. Именно такой срок указан при обнаружении ошибки органом ПФР.

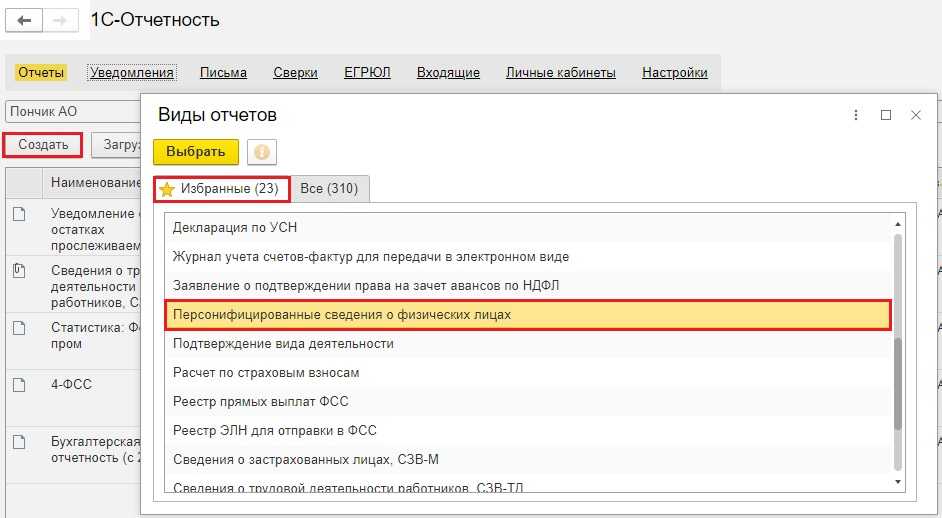

Быстрее всего сдать отчет именно в электронном формате. Сервис 1С-Отчетность создан специально для этого: во время заполнения отчетности сервис укажет на ошибки, а документ попадет в контролирующий орган моментально

Кто сдает

Сдавать персонифицированные сведения должны плательщики страховых взносов, производящие выплаты и иные вознаграждения физлицам:

- организации, в том числе иностранные, которые работают в России, и их обособленные подразделения;

- предприниматели;

- адвокаты, частные детективы, нотариусы и другие специалисты частной практики;

- главы КФХ;

- физлица без статуса ИП.

В отчете нужно будет показывать персональные данные всех застрахованных лиц и суммы выплат, начисленные в пользу каждого из них в отчетном месяце.

В отчет включают следующих физлиц:

- сотрудники по трудовым договорам;

- исполнители по гражданско-правовым договорам на оказание услуг, выполнение работ;

- исполнители по договорам авторского заказа;

- авторы произведений по договорам об отчуждении исключительного права на результаты интеллектуальной деятельности, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования результатов интеллектуальной деятельности.

Если ИП не выплачивает доходы другим физлицам, отчет можно не сдавать.

Включить человека в отчет нужно, даже если в отчетном периоде в его пользу не начисляли выплаты и вознаграждения. В этом случае строка 070 в электронном отчете остается пустой, а в бумажном заполняется прочерком.

Ошибки в СЗВ-М. Штрафы за них

Если отчет в ПФР — СЗВ-М сдан не вовремя или с ошибками — 500 руб. за каждое лицо, сведения о котором поданы с опозданием или ошибкой.

Если сдана дополняющая СЗВ-М, то предусмотрен штраф 500 руб. за каждое лицо, не указанное в первичном отчете.

Если вы нашли ошибку в представленной СЗВ-М или получили от ПФР уведомление об устранении ошибок и несоответствий, сдайте корректирующую форму. Срок подачи исправлений по уведомлению ПФР — 5 рабочих дней со дня его получения, по собственной инициативе — в любое время.

Отменяющую форму используйте для отмены ошибочных данных. Например, вы включили в СЗВ-М человека, который у вас в отчетном периоде не работал. Сдайте СЗВ-М с типом «Отменяющая», указав данные только этого человека.

Дополняющая форма нужна, чтобы сообщить сведения, которых в исходной СЗВ-М не было вообще, или верные данные вместо отмененных. Так, если забыли указать в СЗВ-М работника, сдайте только на него форму с типом «Дополняющая».

Чтобы исправить ошибку в Ф.И.О., ИНН или СНИЛС работника, сдайте две СЗВ-М:

- первую — с типом «Отменяющая». В нее перенесите данные о работнике из ошибочной формы;

- вторую — с типом «Дополняющая». В ней укажите верные данные.

Но даже если вы получили штраф есть шансы варианты его снизить. Приведу пример из судебной практики Московского округа. Страхователь подал СЗВ-М с опозданием на один рабочий день (вместо пятницы — в понедельник). ПФР оштрафовал его на 533 тыс. руб. Однако в суде организации удалось снизить размер санкции до 1 тыс. руб. Смягчающими обстоятельствами судьи посчитали:

- отсутствие сведений о нарушении порядка подачи СЗВ-М ранее;

- незначительный период просрочки.

Отмечу, это одни из наиболее частых оснований, по которым получается снизить размер штрафа.

Подробнее изучить обновлённую форму, особенности заполнения и возможности снижения штрафа за СЗВ-М поможет обзор в системе КонсультантПлюс.

Частые вопросы по сдаче и оформлению отчета СЗВ-М

Нужно ли сдавать СВЗ-М ИП без работников?

По форме СЗВ-М должны отчитываться ИП или организации, у которых штате есть хотя бы один сотрудник. Поэтому ИП без работников сдавать отчет СВЗ-М не нужно.

Нужно ли сдавать отчет НКО и общественным организациям без работников?

В соответствии с Письмом Минтруда России от 16.03.2018 № 17-4/10/В-1846, доведенным до сведения Отделений ПФР письмом ПФР от 29.03.2018 № ЛЧ-08-24/5721, СЗВ-М необходимо сдавать в отношении председателя ТСЖ, ГПК, СНТ, ОНТ, ДНТ (при отсутствии заключенного трудового или гражданско-правового договора).

Нужно ли сдавать СЗВ-М вновь созданным ООО без сотрудников, гендиректора и счета в банке?

В соответствии с Письмом Минтруда России от 16.03.2018 № 17-4/10/В-1846, доведенным до сведения Отделений ПФР письмом ПФР от 29.03.2018 № ЛЧ-08-24/5721, СЗВ-М необходимо сдавать в отношении руководителя организации, являющего единственным учредителем, независимо от того, заключен ли с ним трудовой договор.

Нужно ли сдавать отчет организациям в процессе ликвидации?

Согласно разъяснениям, данным в Пенсионном фонде РФ, нахождение организации в стадии банкротства не освобождает ее от обязанности представления отчета по форме СЗВ-М. В данном случае, заполняется нулевая форма и подписывается у конкурсного управляющего.

Как правильно заполнить СЗВ-М за май 2024 года?

Для заполнения СЗВ-М за май 2024 года, вам потребуется следовать определенным правилам и рекомендациям:

Укажите свои фамилию, имя и отчество в соответствующих полях

Обратите внимание, что эти данные должны быть указаны точно так же, как они указаны в вашем паспорте. Введите вашу дату рождения в соответствующее поле

Убедитесь, что вы правильно записали дату, месяц и год. Укажите ваш пол: мужской или женский. Укажите ваше гражданство. Если у вас двойное гражданство, укажите оба гражданства. Заполните информацию о вашем образовании, начиная с самого последнего уровня образования. Укажите название учебного заведения, год окончания обучения и полученную квалификацию. Укажите место вашей работы. Введите полное наименование организации, ее адрес, ИНН и ОГРН. Внесите информацию о заработной плате за май 2024 года. Укажите сумму, полученную заработную плату и количество отработанных дней. Укажите информацию о начисленных и удержанных суммах. Введите данные о начисленных страховых и социальных взносах и сумме налога, удержанного из вашей заработной платы. Подпишите и поставьте дату заполнения формы.

После заполнения всех необходимых полей, убедитесь, что вы правильно заполнили СЗВ-М за май 2024 года. Проверьте все данные на ошибки и опечатки. Сохраните копию формы и передайте ее в соответствующее управление Пенсионного фонда в установленные сроки.

Правильное заполнение СЗВ-М за май 2024 года – это важный шаг для получения вашей пенсии и других социальных выплат. Будьте внимательны и следуйте указанным правилам, чтобы избежать проблем с получением ваших социальных выплат в будущем.

Что изменилось в новой форме СЗВ-М — таблица изменений

Отчет СЗВ-М заполняется для Пенсионного фонда ежемесячно, в нем организации и ИП, имеющие наемных работников, показывают сведения об их ФИО, СНИЛС и ИНН. То есть работодатели посредством данной формы сообщают в ПФР о том, сколько и какие застрахованные лица в настоящий момент трудятся в компании.

Форма достаточно проста. В целом, ее содержание и порядок заполнения с приходом нового бланка не изменился.

По-прежнему, отчет нужно сдавать ежемесячно до 15-го числа включительно за прошедший месяц. На бумаге могут сдавать форму СЗВ-М только те работодатели, у которых застрахованных лиц меньше 25-ти. Если их 25 и более, то ПФР принимает сведения только в электронном виде.

Новый бланк СЗВ-М, который вступает в силу с 30 мая 2021 года, содержит следующие разделы и изменения:

|

Номер раздела |

Название раздела |

Изменения |

|

1 |

Реквизиты страхователя |

Раздел по содержанию не изменился, удалены пояснения по оформлению — они вынесены в отдельный Порядок заполнения в Приложении 2 к новому Постановлению №103 от 15.03.2021. |

|

2 |

Отчетный период |

Также убраны пояснения по правильному заполнению данных об отчетном месяце. |

|

3 |

Код типа формы |

Пояснения относительно того, какие варианты кодов существуют, перенесены в отдельный Порядок заполнения. |

|

4 |

Сведения о застрахованных лицах |

Таблица с пофамильным списком работников сохранила все свои графы, но удалены все пояснения по оформлению. |

То есть новый бланк по содержанию полностью идентичен действующему ранее, но не содержит пояснения и правила по заполнению. Они выделены в отдельный Порядок, приложенный к Постановления Правления ПФР №103п.

Как заполнить сведения о застрахованных лица за май 2021 года?

Новый бланк вступает в силу с 30 мая 2021 года. Так как отчет подается в ПФР ежемесячно, то впервые заполнить и подать форму СЗВ-М нужно до 15 июня 2021 года за май.

При заполнении нужно соблюдать следующие правила:

- на бумаге — заполняются либо печатными буквами ручкой с пастой любого цвета, кроме зеленого и красного, либо на компьютере. Ошибки, исправления, помарки, сокращения не допустимы. Подписывается либо руководителем, либо доверенным лицом. При наличии печати — ставится на подпись директора.

- электронно — формат утвержден Постановлением Правления ПФР №1077п от 07.12.2016, подписывается УКЭП.

|

Раздел |

Пояснения |

|

1 – реквизиты страхователя |

Заполнить нужно все поля:

|

|

2 – отчетный период |

Вносится порядковый номер месяца в формате 01, 02 и т.д. и год.

Для сдачи СЗВ-М за май нужно указать – 05 2021. |

|

3 – тип сведений |

Указывается один из трех кодов:

|

|

4 – сведения о застрахованных лицах |

В таблице приводится список тех работников, за которых работодатель платит взносы на обязательное пенсионное страхование:

|

Нужно ли включать работающих по договорам ГПХ, декретниц, отсутствующих?

В табличной части (раздел 4) формы СЗВ-М нужно указывать застрахованных лиц — кто включается в их число?

То есть в отчет СЗВ-М включаются:

- работающие по трудовым договорам;

- работающие по договорам ГПХ;

- декретницы — работники в декретном отпуске по беременности и родам и по уходу за ребенком;

- уволенные в отчетном месяце;

- принятые на работу в отчетном месяце;

- находящиеся в отпуске, командировке, на больничном — то есть временно отсутствующие на рабочем месте;

- совместители (как внешние, так и внутренние).

Сведения о застрахованных лицах по форме СЗВ-М

Страхователь ежемесячно обязан представлять в органы ПФР сведения о каждом работающем у него застрахованном лице (включая лиц, которые заключили договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации о страховых взносах начисляются страховые взносы):

1) страховой номер индивидуального лицевого счета (СНИЛС);

2) фамилию, имя и отчество (при наличии);

3) идентификационный номер налогоплательщика (если работодатель располагает сведениями о ИНН физического лица).

Данные сведения представляются по форме СЗВ-М, которая утверждена постановлением Правления ПФР от 15.04.2021 № 103п. Постановление № 103п вступило в силу с 30 мая 2021 года.

Сведения представляются не позднее:

- за январь 2021 года – 15 февраля 2021 года;

- за февраль 2021 года – 15 марта 2021 года;

- за март 2021 года – 15 апреля 2021 года;

- за апрель 2021 года – 17 мая 2021 года (15 мая – выходной день);

- за май 2021 г. – 15 июня 2021 г.;

- за июнь 2021 г. – 15 июля 2021 г.;

- за июль 2021 г. – 16 августа 2021 г. (15 августа – выходной день);

- за август 2021 г. – 15 сентября 2021 г.;

- за сентябрь 2021 г. – 15 октября 2021 г.;

- за октябрь 2021 г. – 15 ноября 2021 г.;

- за ноябрь 2021 г. – 15 декабря 2021 г.;

- за декабрь 2021 г. – 17 января 2022 года (15 января – выходной день).

За декабрь 2020 года сведения должны быть представлены не позднее 15 января 2021 года.

В форме СЗВ-М указываются сведения о застрахованных лицах, на которых распространяется обязательное пенсионное страхование в соответствии со ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ.

В соответствии с указанной нормой к застрахованным лицам относятся граждане РФ, иностранцы, постоянно или временно проживающие, а также временно пребывающие (за исключением высококвалифицированных), если они:

- работают по трудовым договорам (в том числе это относится к руководителям – единственным учредителям и участникам организаций, членам организаций и собственникам их имущества), а также по договорам ГПХ, предметом которых является оказание услуг или выполнение работ (кроме студентов, работающих в студотрядах, самозанятых и пенсионеров (получающих страховую пенсию и осуществляющих опеку и попечительство по возмездному договору);

- заняты по договорам авторского заказа, а также получают выплаты по договорам отчуждения исключительного права на произведения и лицензионным договорам (за исключением самозанятых);

- являются членам К(Ф)Х;

- являются священнослужителями;

- относятся к иным категориям, у которых возникают отношения по обязательному пенсионному страхованию.

Форма СЗВ-М сдается в электронном виде, если численность застрахованных лиц (включая заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации начисляются страховые взносы) за предшествующий отчетный период (месяц) составляет 25 и более человек (п. 2 ст. 8 Федерального закона № 27-ФЗ). Остальные страхователи вправе отчитываться как на бумаге, так и в электронном виде.

Форма СЗВ-М в форме электронного документа представляется страхователем по форматам, утвержденным постановлением Правления Пенсионного фонда РФ от 07.12.2016 № 1077п, и подписывается усиленной квалифицированной электронной подписью в соответствии с Федеральным законом от 06.04.2011 № 63-ФЗ.

За непредставление в установленный срок либо представление неполных или недостоверных сведений к страхователю применяются финансовые санкции в размере 500 руб. в отношении каждого застрахованного лица (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ).

Как скорректировать отправленный отчет

Корректировать отчет разрешается, но сдать исправленную версию документа нужно до подачи РСВ за отчетный период, в который входит корректируемый месяц.

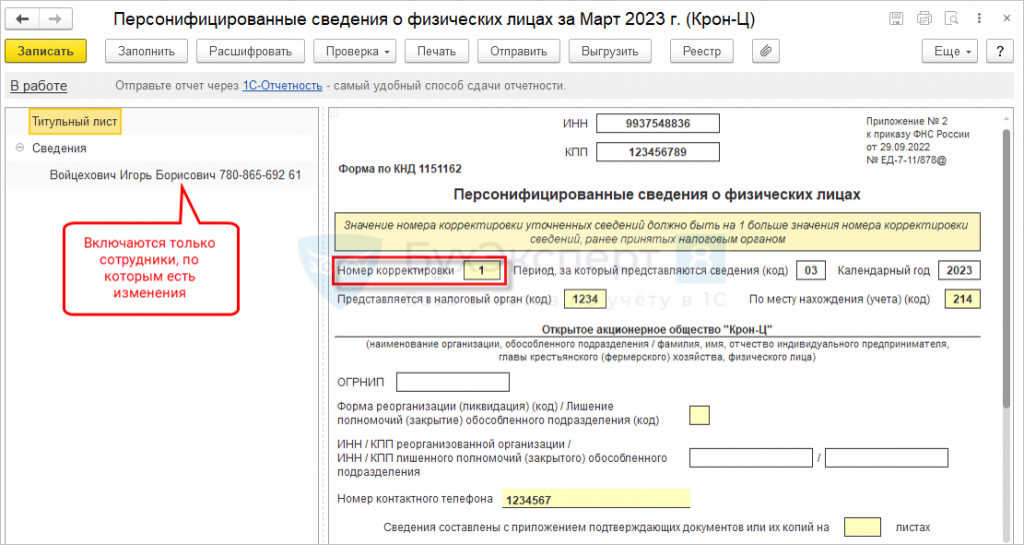

Корректировка персонифицированных сведений в 2023 году предусматривает включение в документ лишь тех физлиц, информацию по которым надо поменять. При этом на титульнике укажите номер корректировки.

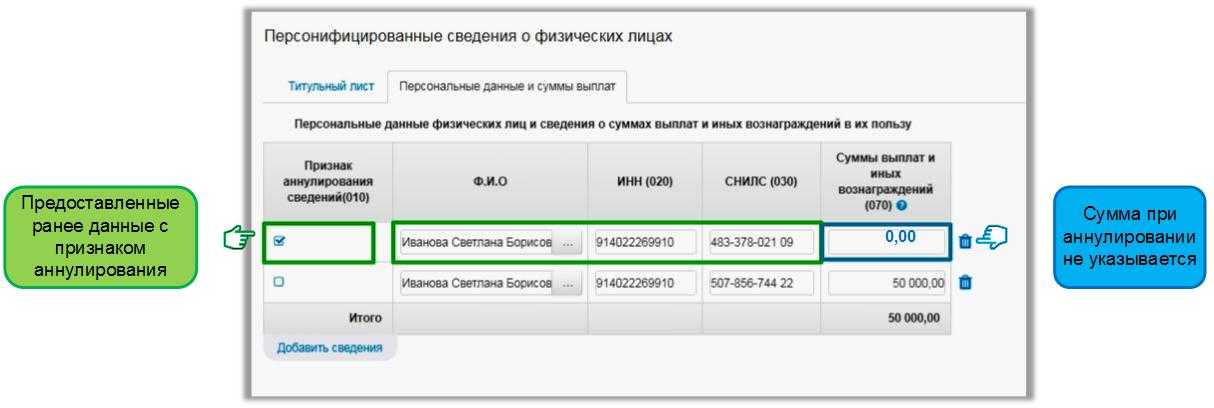

Что касается персональных данных, то чтобы исправить ошибку или отменить ранее представленные сведения, используется строка «Признак аннулирования сведений о физлице»:

- Чтобы вообще аннулировать информацию, сданную по ошибке, поставьте код «1», а в строке по доходам — прочерк.

- Чтобы исправить персональные данные (ФИО, СНИЛС), сначала аннулируйте неверно сданные сведения (как в первом случае, но с указанием дохода), а затем в блоке ниже введите верные данные. В этом блоке признак не указывается.

- Чтобы исправить размер дохода, укажите прежние персданные и новую сумму выплат. При этом признак аннулирования не указывается.

Как указать информацию в отчете

Перед тем, как заполнить персонифицированные сведения в 2023 году, рекомендуем изучить правила формирования документа, указанные в прил. N 4 к Приказу ФНС N ЕД-7-11/878@. Вот основные:

- Для всех показателей — свое поле с определенным количеством знакомест.

- Чтобы указать дату, нужно использовать по порядку три поля — для дня (два знакоместа), месяца (два знакоместа) и года (четыре знакоместа). Они разделяются через точку.

- Для указания доходов с десятичной дробью используются два поля, которые разделяются точкой. Целая часть десятичной дроби — в первом поле, дробная часть — во втором.

- Страницы нумеруются сквозной нумерацией. Титульник также нужно нумеровать.

- Поля заполняются слева направо, запись начинается с первого знакоместа.

- Стоимостные показатели — в руб. и коп. Отрицательные числа по показателям недопустимы.

- Отчет заполняют черными, фиолетовыми или синими чернилами.

- В текстовых полях записи вносятся заглавными печатными буквами.

- Запрещено править ошибки корректирующими средствами.

- Нельзя печатать документ с двух сторон листа.

- Запрещено скреплять листы, если это приводит к порче бумажного документа.

- Если количественный показатель отсутствует, проставляется «0», в иных случаях — прочерк.

- При печати документа на ПК используется шрифт Courier New высотой 16-18 пунктов.

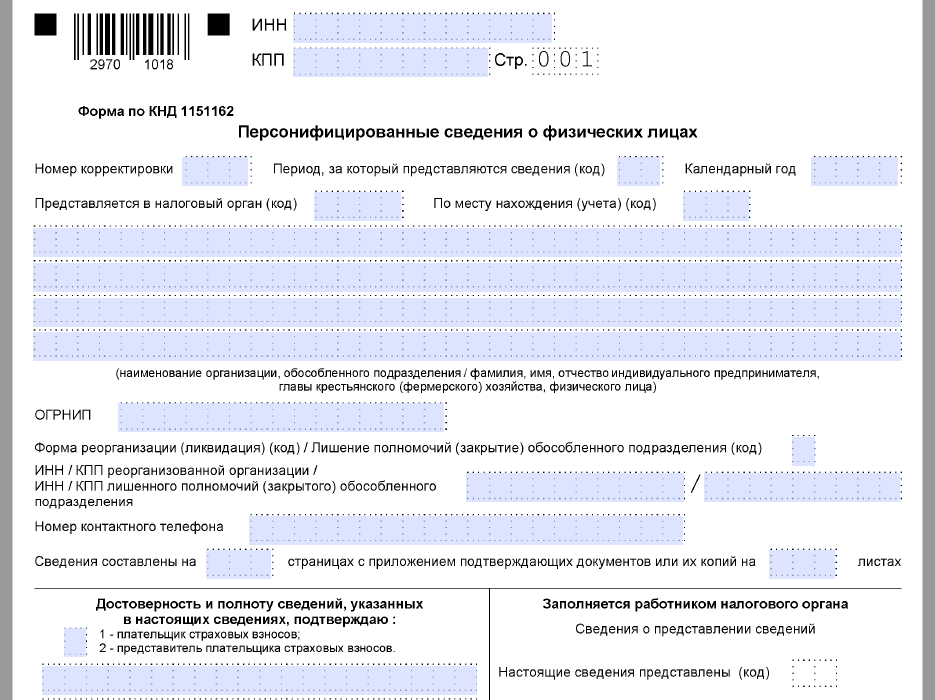

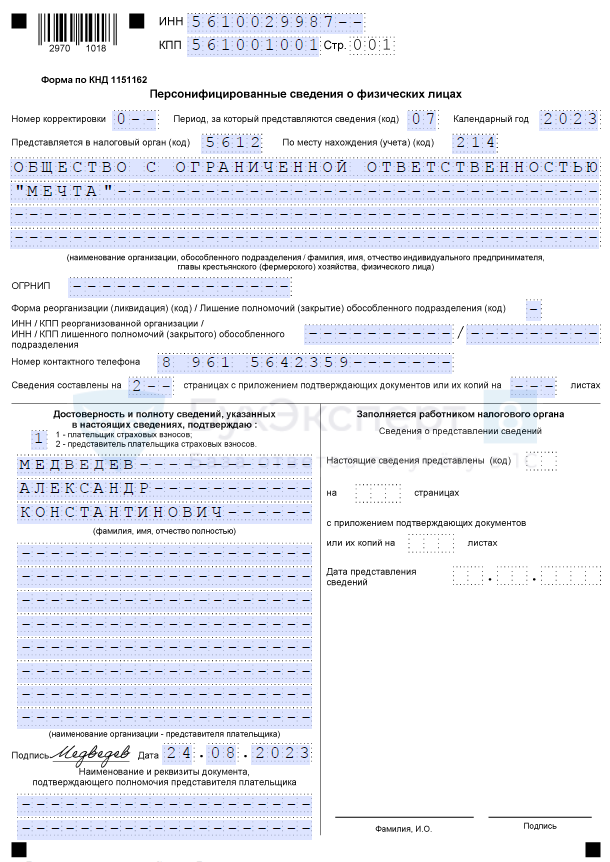

Порядок заполнения отчета

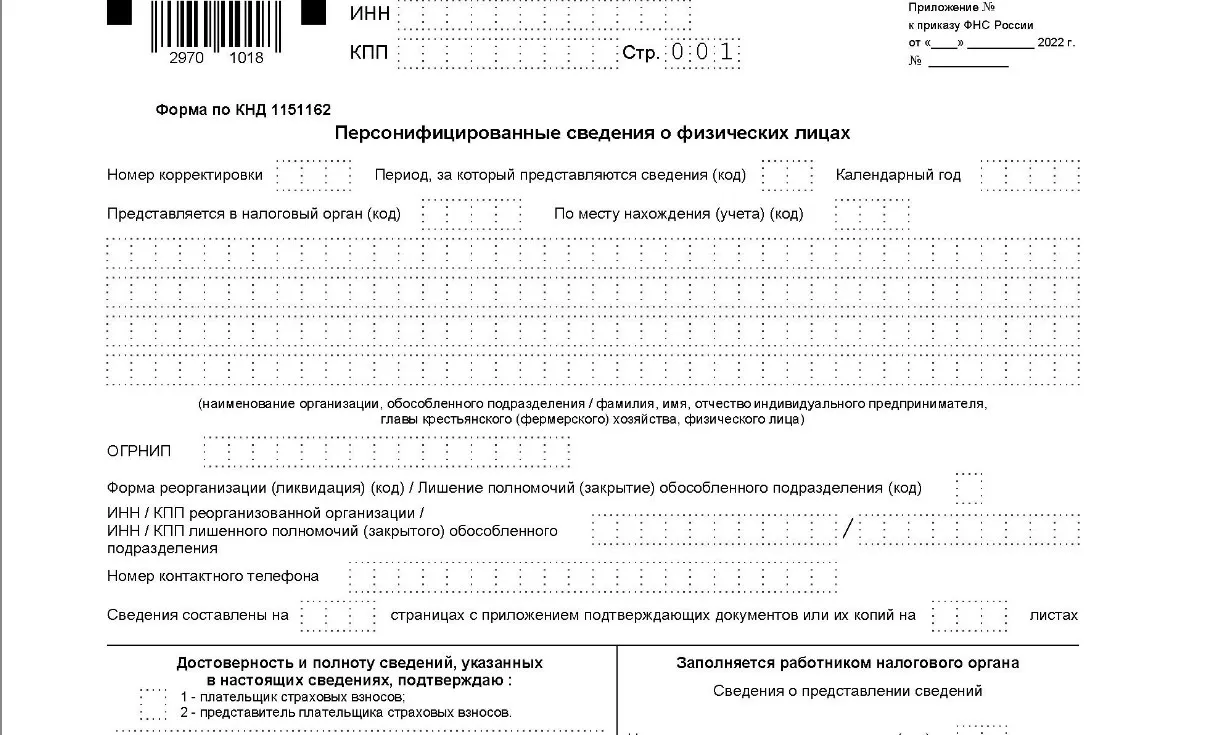

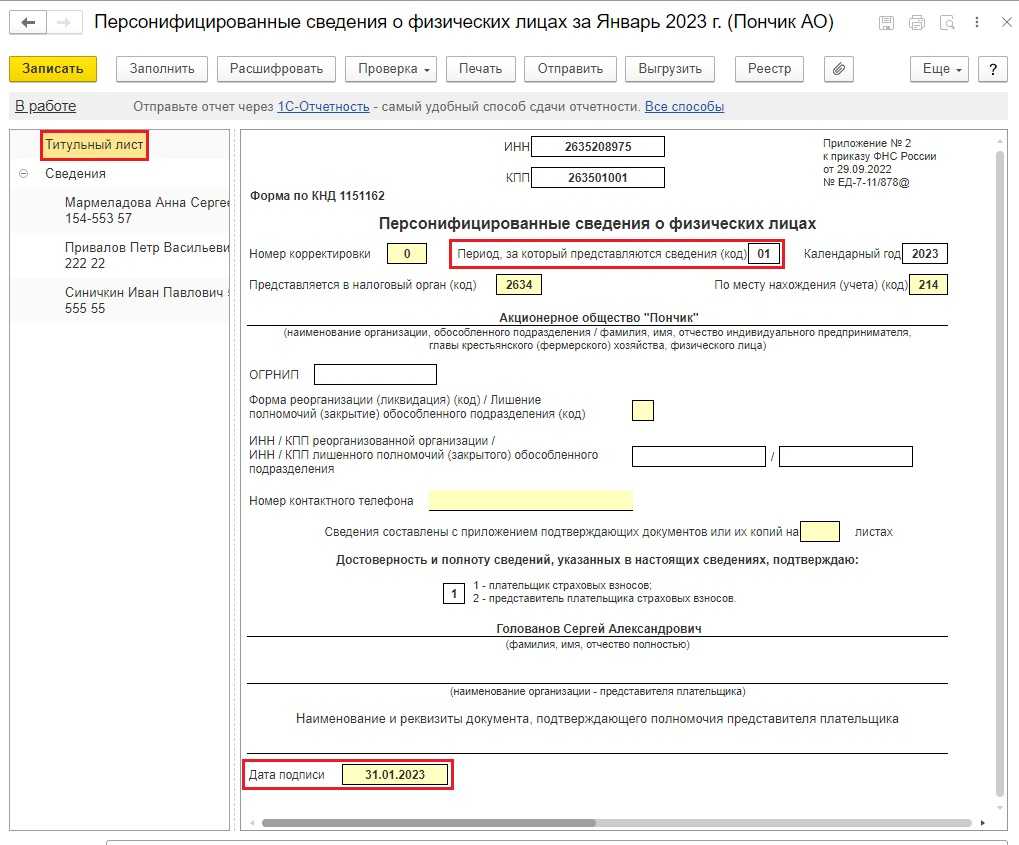

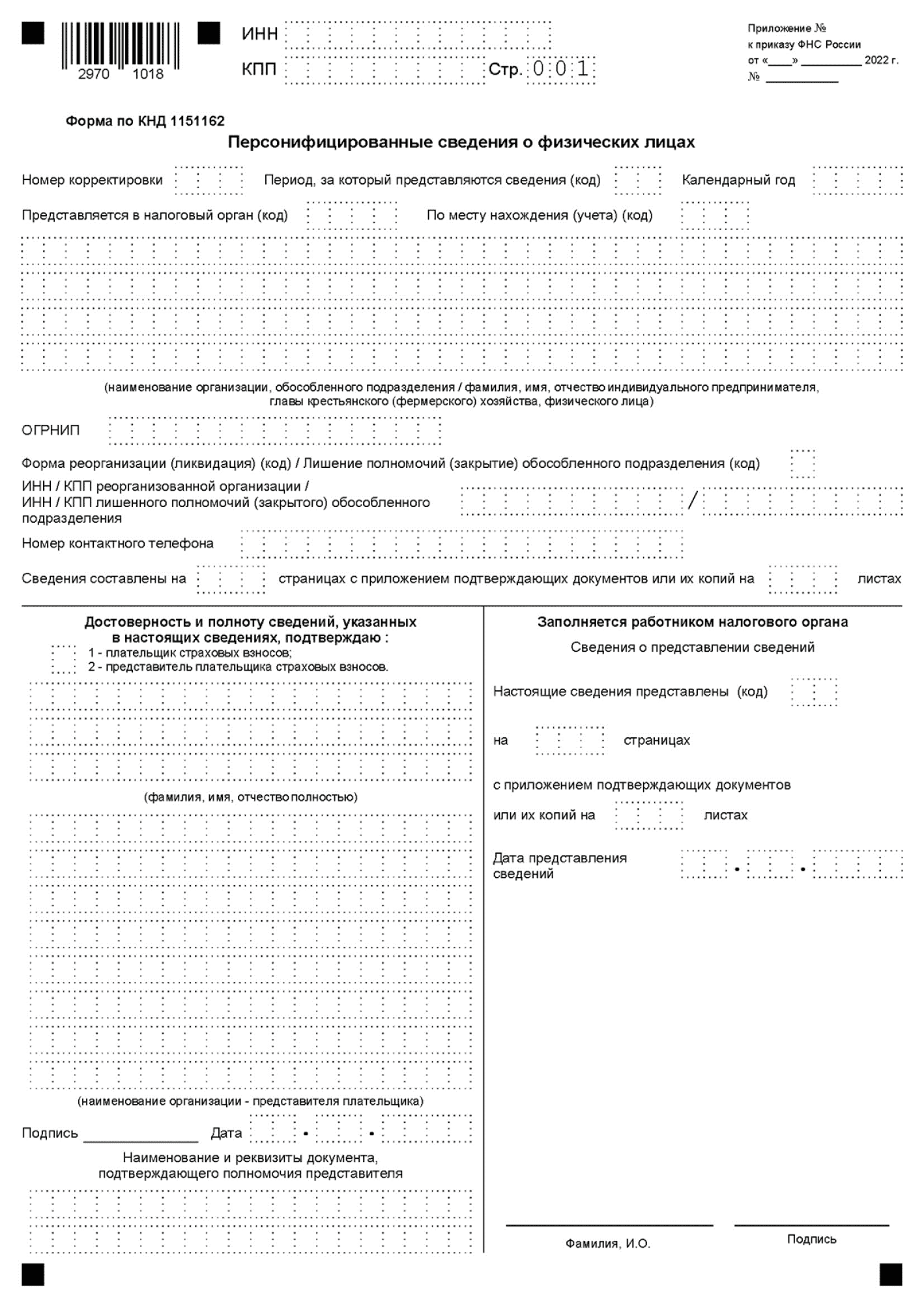

Порядок заполнения персонифицированных сведений в 2023 году сводится к внесению информации в титульник и персональные данные работников.

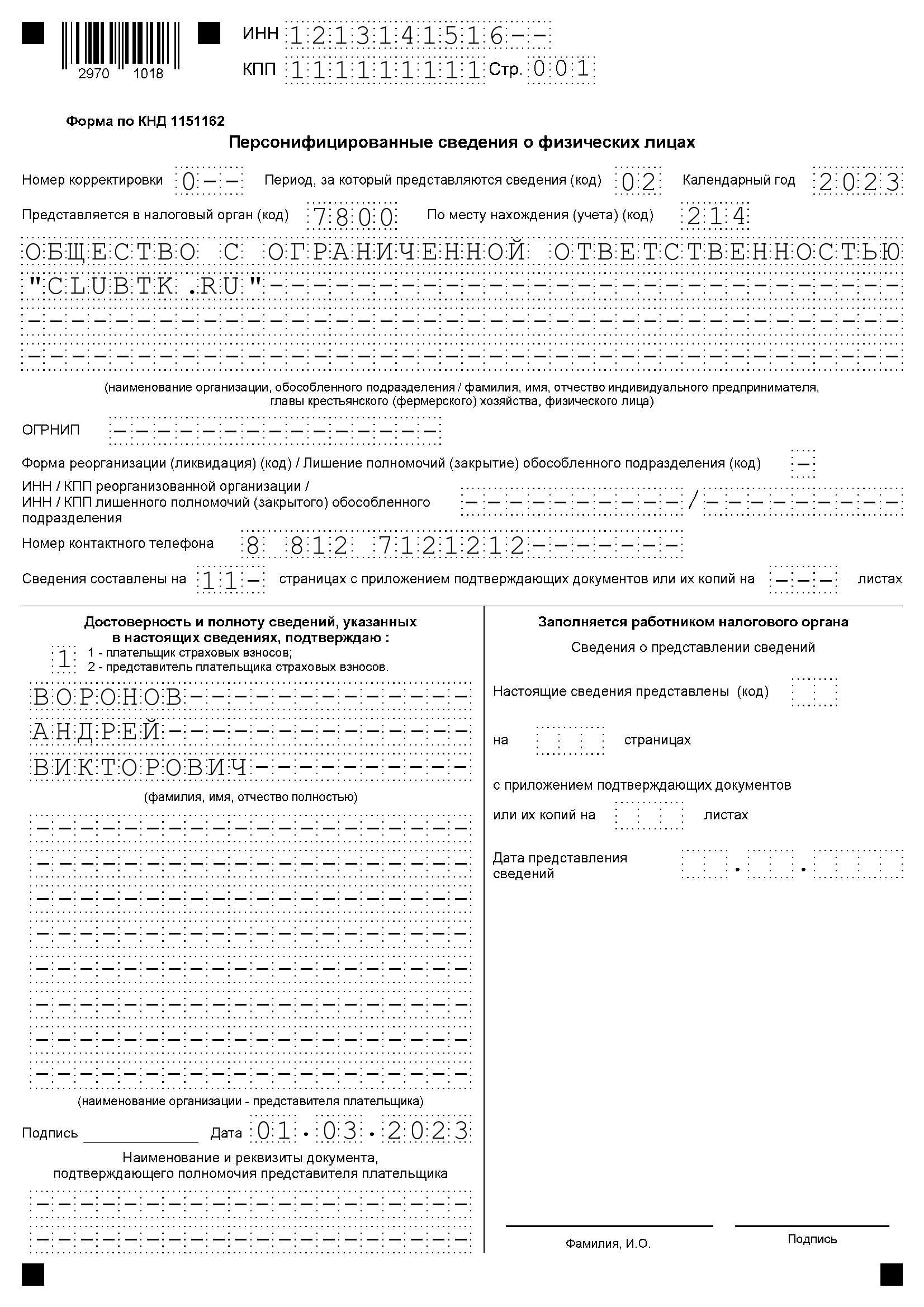

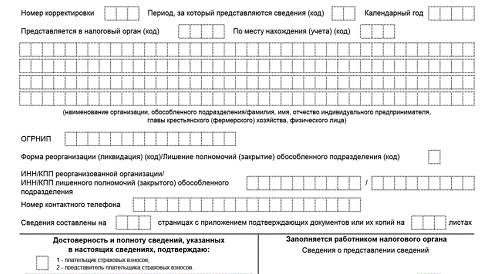

На титульнике указывается стандартная информация о налогоплательщике аналогично иным отчетным документам в ИФНС:

- ИНН и КПП (при наличии).

- Номер страницы — «001».

- Номер корректировки — «0—» при первичной подаче, «1—» и так далее при подаче корректировочных данных.

- Период подачи сведений (код) — кодировка месяца из прил. 3 к порядку. Например, в обычных условиях месяцы указываются — 01, 02, 03 …, а при реорганизации, ликвидации, снятии с регистрации ИП или главы КФХ используется особая кодировка.

- Календарный год — 2023.

- Представляется в налоговые органы (код) — кодировка ИФНС, в которую передается документ.

- По месту нахождения (учета) (код) — кодировка из прил. 4 к порядку. В частности, для ИП — «120», для российского юрлица — «214».

- Наименование — название компании, обособленного подразделения (если есть), ФИО физлица.

- ОГРНИП — графа для ИП или главы КФХ. Информацию можно посмотреть в выписке из ЕГРИП.

- Форма реорганизации (ликвидация) (код) — кодировка из прил. 2 к порядку. Например, для слияния — «2», для ликвидации — «0».

- ИНН/КПП реорганизованной организации или закрытого подразделения — если такое событие было.

- Номер контактного телефона — чтобы ИФНС могла связаться с плательщиком.

- Сведения составлены на — число страниц отчета и листов документов в подтверждение.

- Достоверность и полноту сведений подтверждаю — «1» при подаче документа плательщиком, «2» при подаче документа уполномоченным представителем.

- ФИО — данные плательщика или представителя.

- Подпись и дата.

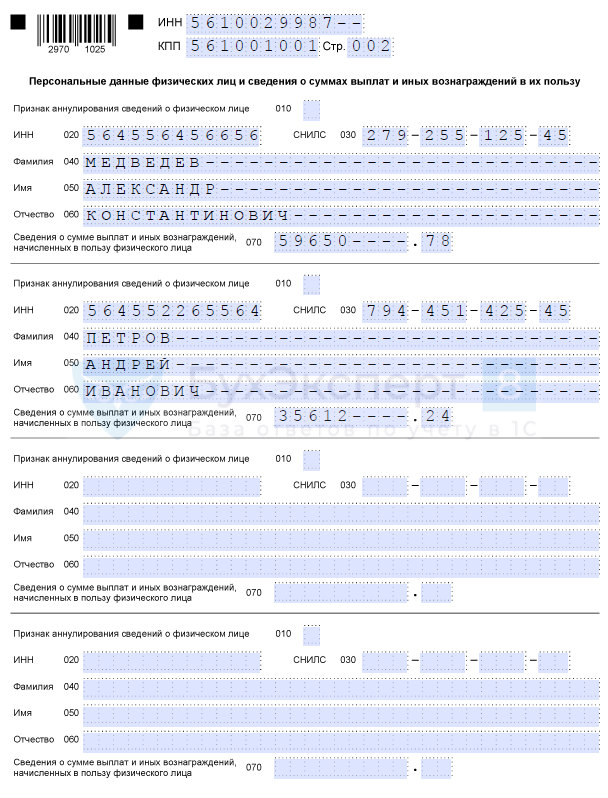

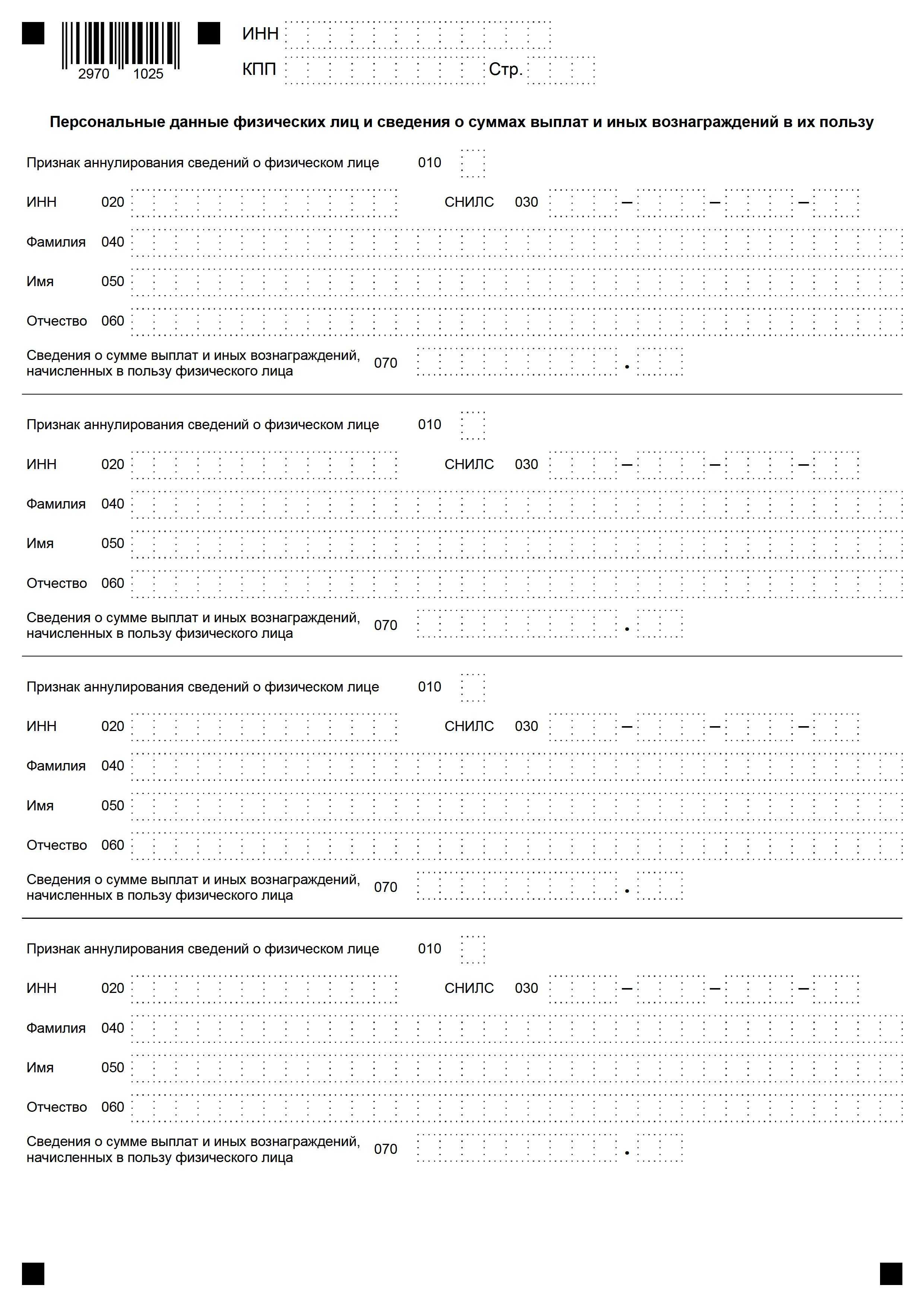

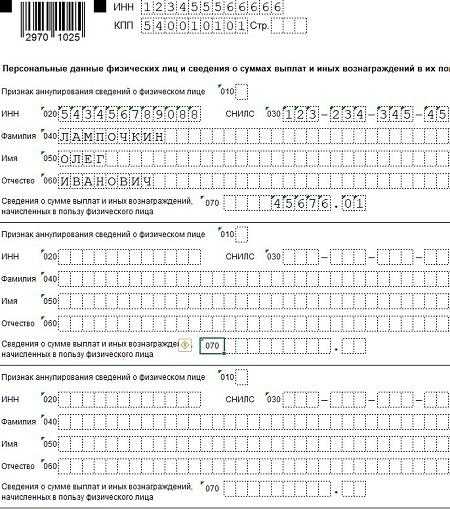

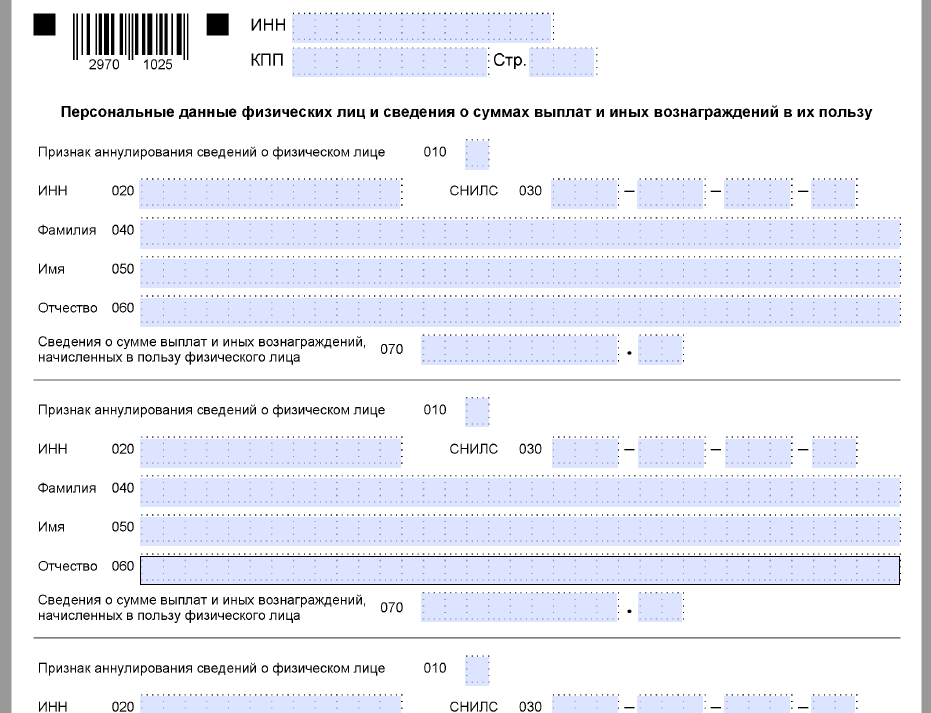

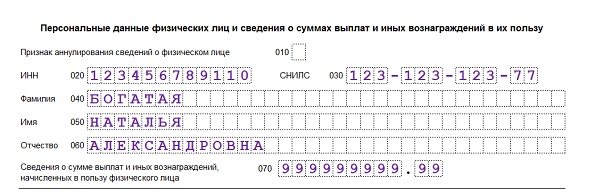

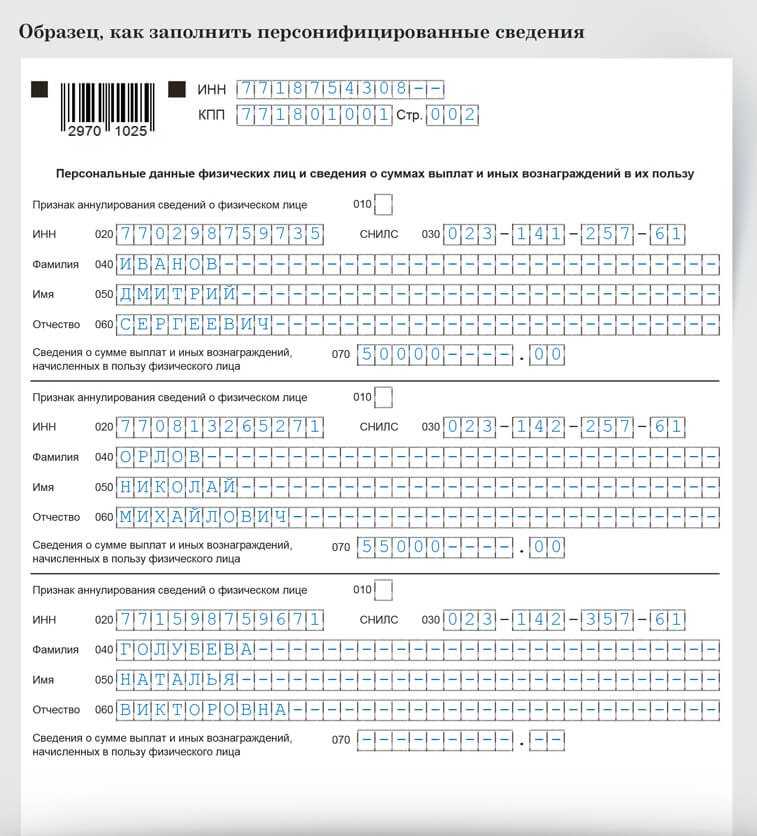

На втором листе указываются персданные отдельно по каждому физлицу:

- ИНН и КПП (при наличии).

- Номер страницы — «002» и далее при необходимости.

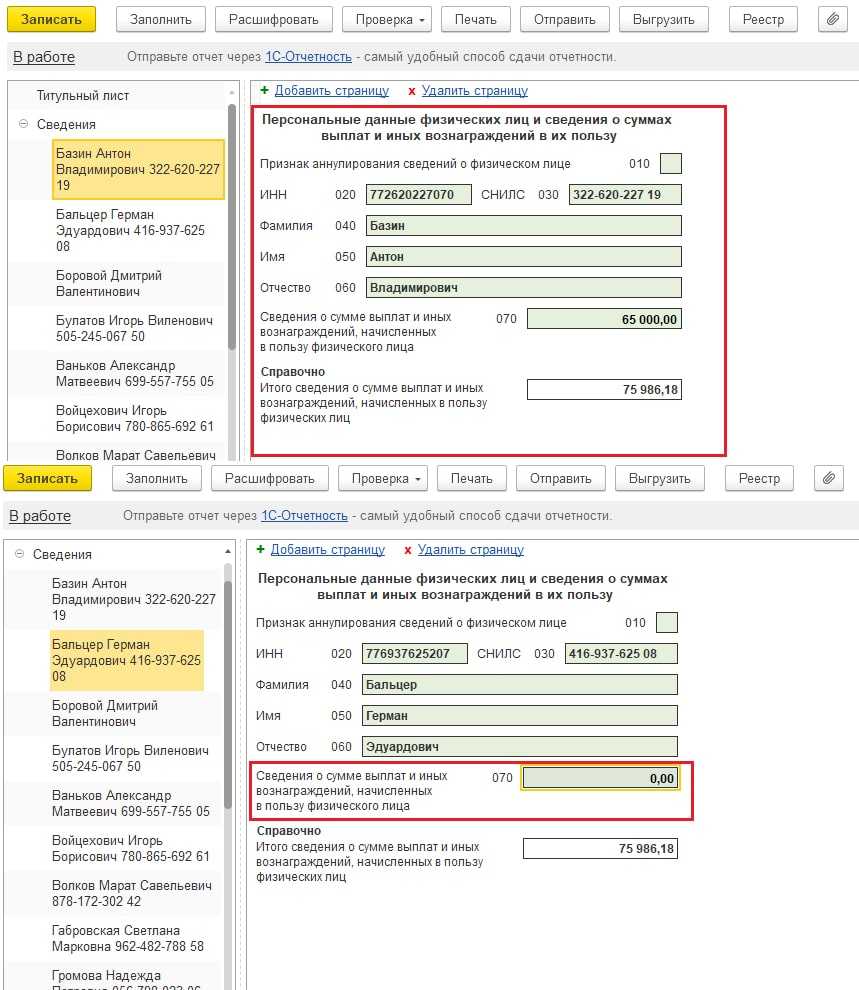

- Признак аннулирования сведений о физлице (строчка 010) — «1», если нужно аннулировать ранее представленные сведения (тогда в строчке 070 информация не проставляется). В противном случае никакая кодировка не ставится.

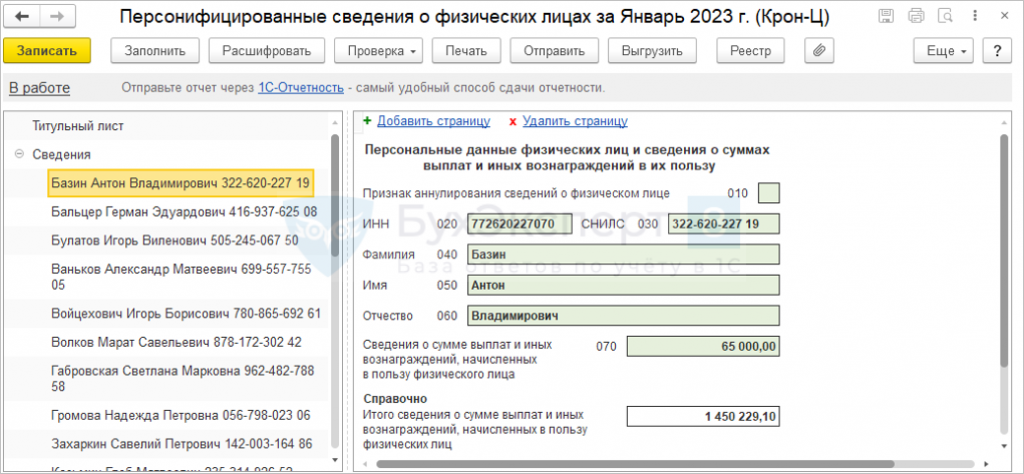

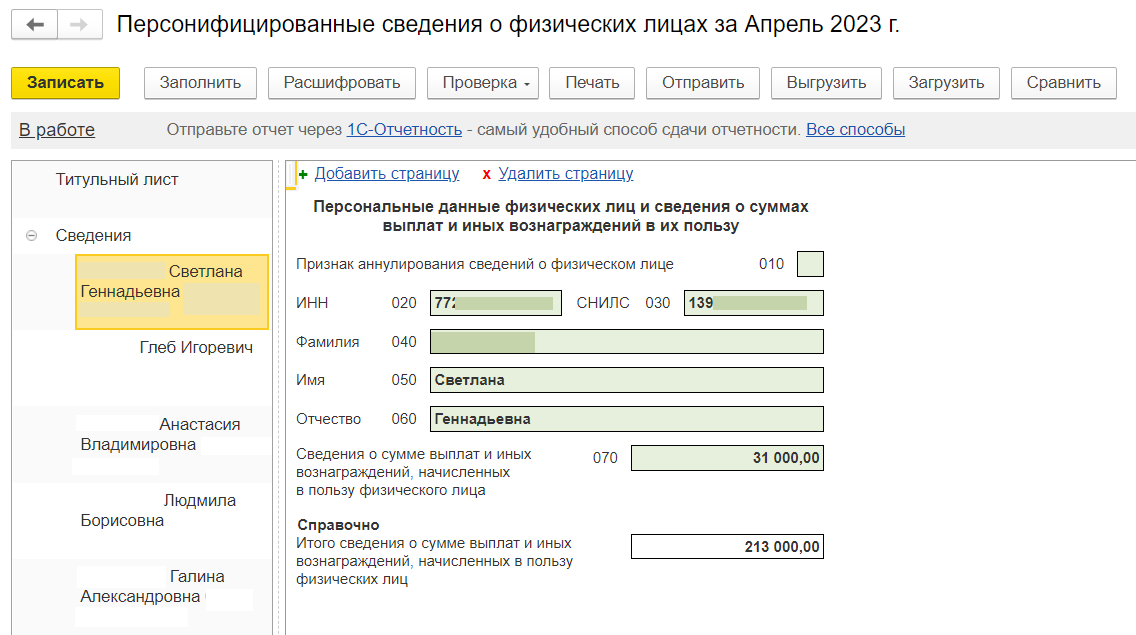

- ИНН, СНИЛС, ФИО (строчки 020-060) — данные по конкретному работнику.

- Сведения о сумме выплат (строчка 070) — начисленная физлицу сумма за отчетный период. Указываются доходы, с которых рассчитываются взносы. Сумма проставляется до удержания НДФЛ.

В листе с персданными есть четыре блока для указания информации по четырем сотрудникам соответственно. Если работников больше, заполните следующие листы с персональными данными и присвойте им последовательную нумерацию — «003» и так далее.

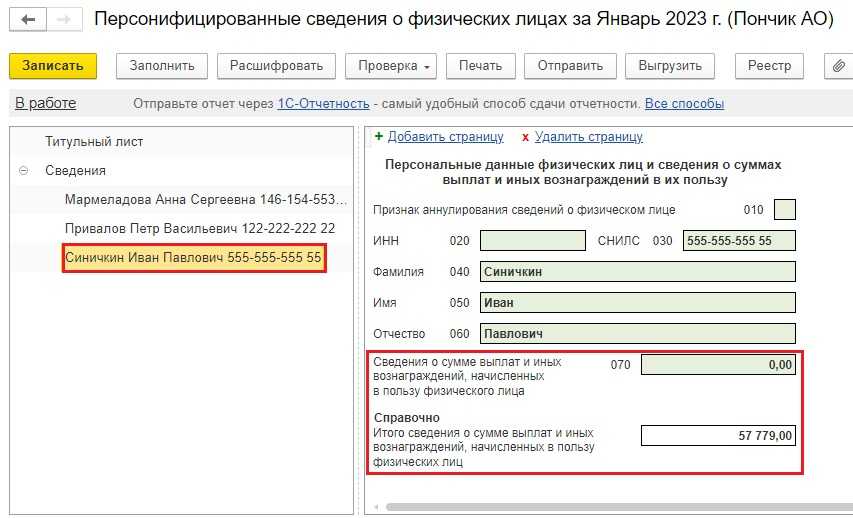

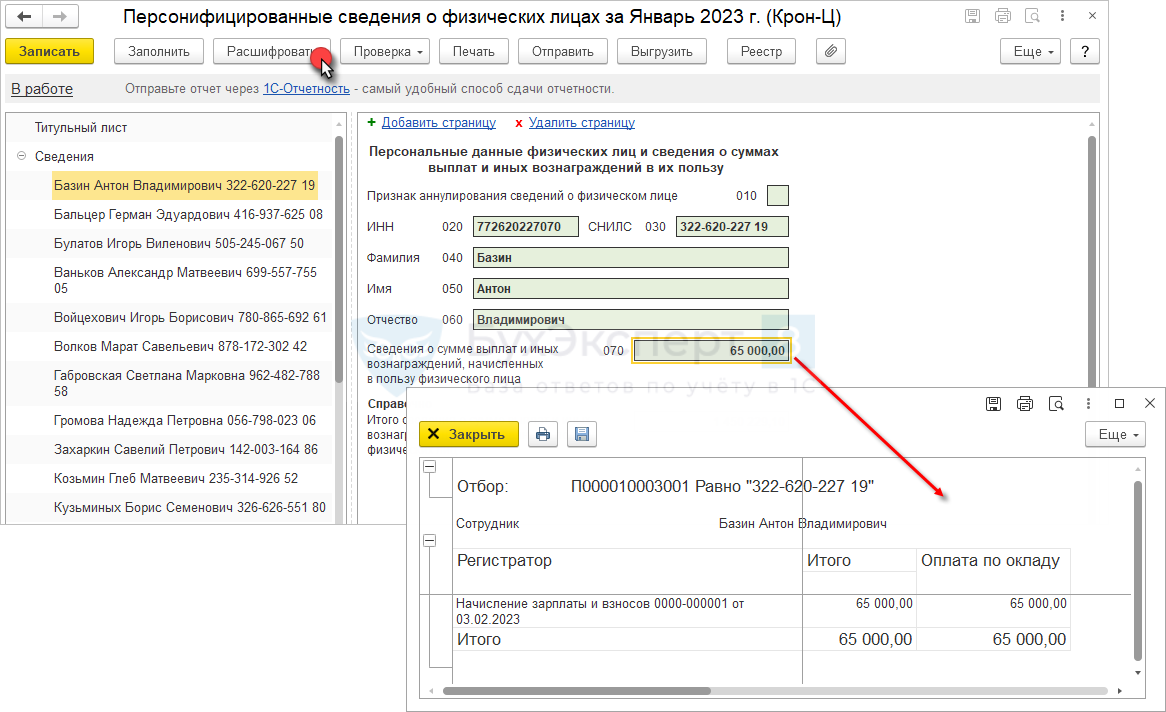

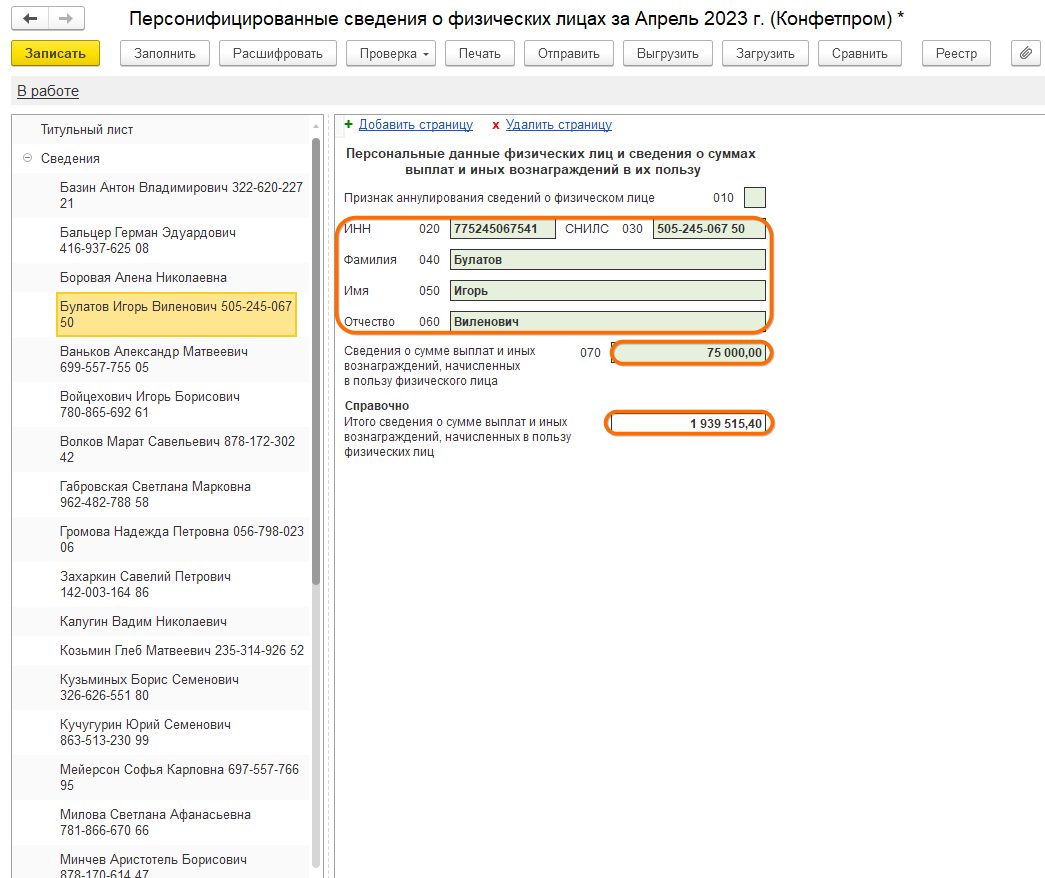

Пример формирования отчета

Рассмотрим образец заполнения персонифицированных сведений о физических лицах.

Вот как выглядит образец титульного листа:

А это лист с персональными данными:

Штраф за СЗВ-М в 2022 году

За несдачу формы СЗВ-М в срок предусмотрен штраф в размере 500 рублей за каждого работника, на которого не предоставлены сведения (ч. 4 ст. 17 закона № 27-ФЗ). Такой же штраф грозит за подачу неполных или недостоверных сведений в отношении каждого работника (ч. 4 ст. 17 закона № 27-ФЗ). Штрафа легко избежать, если найти ошибку и исправить её самостоятельно.

За нарушение установленной формы отчёта штраф составит на 1000 рублей.

Отчёт СЗВ-М удобнее всего сдавать в электронной форме. Отчитывайтесь в ПФР и другие контролирующие органы с помощью сервисов для сдачи электронной отчётности от «Калуга Астрал».«Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С. Своевременные обновления, актуальные формы, переписка с контролирующими органами — в наших сервисах есть всё, чтобы сделать сдачу отчётности проще.

СЗВ-М

Отчет СЗВ-М представлен специальной формой, содержащей данные обо всех людях, которые трудятся в компании на официальной основе. Передается данная документация в отделение ПФ по месту регистрации фирмы.

К основным особенностям документации относится:

- по-другому документ называется «Сведения о застрахованных лицах»;

- буква «В» в аббревиатуре означает, что передается документация в ПФ;

- буква «М» отображает период, за который сдается документация, поэтому передавать отчет в ПФ необходимо ежемесячно;

- введена данная форма ПП №83п еще в 2016 году;

- составлять данную документацию должны все страхователи, пользующиеся во время работы помощью наемных работников;

- обязанность по формированию отчета возникает не только у руководителей компаний, но и у ИП, но только при условии, что с сотрудниками составлен официальный трудовой договор или аналогичный документ;

- даже если фирма приостановила свою деятельность, но в ней зарегистрирован хотя бы один работник, организация должна сдавать нулевую отчетность в ПФ;

- отсутствуют требования к договору, составленному между работодателем и работником, поэтому сдавать отчет надо как при использовании стандартного трудового контракта, так и при составлении договора гражданско-правового характера.

Когда нужно сдавать СЗВ-М и что в ней нужно указывать? Ответы в видео:

Даже если в фирме составлен договор только с единственным учредителем, являющимся директором, то он все равно получает зарплату, поэтому он должен указываться в отчете СЗВ-М.

Как получить ИНН снова, если его потерял? Подробности здесь.

Бланк представлен простой в заполнении страницей, в которой имеется 4 разных позиций. Четвертая часть является таблицей. Заполнять документацию можно в бумажном или электронном виде.

Основная информация представлена сведениями о наемных работниках. Документация может быть исходной, дополняющей или отменяющей.

Предназначение отчета

Основным назначением данной документации выступает передача сведений обо всех работниках в отделение ПФ. Сдается отчет до 15 числа каждого месяца. Например, если сдается документ за сентябрь, то передать его в отделение ПФ нужно до 15 октября.

Если не были указаны в основной документации все нужные сведения, то делается дополняющий отчет. Если вовсе выявляется, что в первом документе имеются ошибки, то делается отменяющая отчетность.

Если работодателем нарушаются сроки сдачи отчета, то ена него будет наложен штраф. Работники при увольнении имеют право требовать копию СЗВ-М, причем выдается документация в течение 5 дней после официального запроса.

Ошибка в СЗВ-М, как исправить данные в форме, как УТОЧНИТЬ отчет СЗВ-М ?

Если организация самостоятельно обнаружит ошибку или неточность в уже сданной форме СЗВ-М, она может представить либо дополняющую форму СЗВ-М, либо отменяющую и штрафа не должно быть.

Причем не имеет значения, когда организация представляет подобную форму СЗВ-М:

- до истечения срока подачи СЗВ-М;

- уже после истечения такого срока.

Так, за ноябрь 2016 г. надо сдать форму не позднее 10 декабря. Предположим, что организация сдаст расчет вовремя — 9 декабря. Однако 12 декабря обнаружит, что забыла указать в нем одного из новых работников. Она может представить дополняющую форму, не опасаясь штрафа.

Если же ошибку обнаружит отделение ПФР, у организации есть 2 недели на то, чтобы исправить ошибку без штрафных санкций. И только по прошествии 2 недель, если ошибка не будет исправлена страхователем, его оштрафуют.

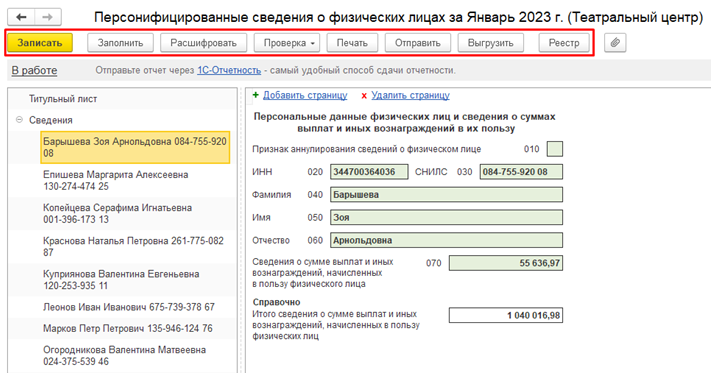

Как заполнять «Персонифицированные сведения о физических лицах»

«Персонифицированные сведения о физических лицах» заполняются по форме, приведенной в приложении № 2 к приказу ФНС России от 29.09.2022 № ЕД-7-11/878@. Форма включает в свой состав титульный лист, а также раздел «Персональные данные», в котором помимо личных сведений работников отражается информация о полученных ими выплатах и вознаграждениях. Каждому показателю в отчете соответствует одно поле, состоящее из определенного количества знакомест.

В каждом поле указывается только один показатель, за исключением показателей, значением которых являются дата или десятичная дробь. В случае отсутствия какого-либо показателя количественные и суммовые показатели заполняют значением «0», а в остальных случаях во всех знакоместах соответствующего поля проставляют прочерк. Исправление допущенных в отчете ошибок не допускается.

Нужно ли подавать персонифицированные сведения

- при временном отсутствии выплат физлицам

- в отношении уволившихся работников

- религиозным организациям

- НКО о руководителе

- в отношении волонтеров

Титульный лист отчета служит для указания информации о самом работодателе (его наименование, ИНН, КПП, контактные данные) и периоде, за который сдается отчет (если отчет сдается за декабрь 2023 года, в нем нужно проставить код «12»). В поле «Календарный год» следует указать 2024 год (2023 год – если отчет представляется за декабрь 2023 года). В поле «Номер корректировки» для первичного отчета нужно проставить значение «0».

В разделе «Персональные данные» указывают ФИО работника (строки 040–060), его ИНН (строка 020) и СНИЛС (строка 030). Строку 010 заполняют только при аннулировании ранее представленных данных, отраженных по строкам 020–060. В строке 070 указывают сумму выплат и иных вознаграждений, начисленных в пользу сотрудника за отчетный месяц. Если за указанный период сотруднику никаких выплат не начисляли, в строке 070 следует поставить прочерк. При аннулировании ранее представленных сведений в строке 010 нужно указать признак аннулирования «1», а по строке 070 проставить прочерк.

В отчет необходимо включить всех сотрудников, работавших в компании в отчетном месяце на основании трудовых договоров и договоров ГПХ. Если тот или иной сотрудник к моменту сдачи отчетности уже был уволен из компании, его также включают в отчет.