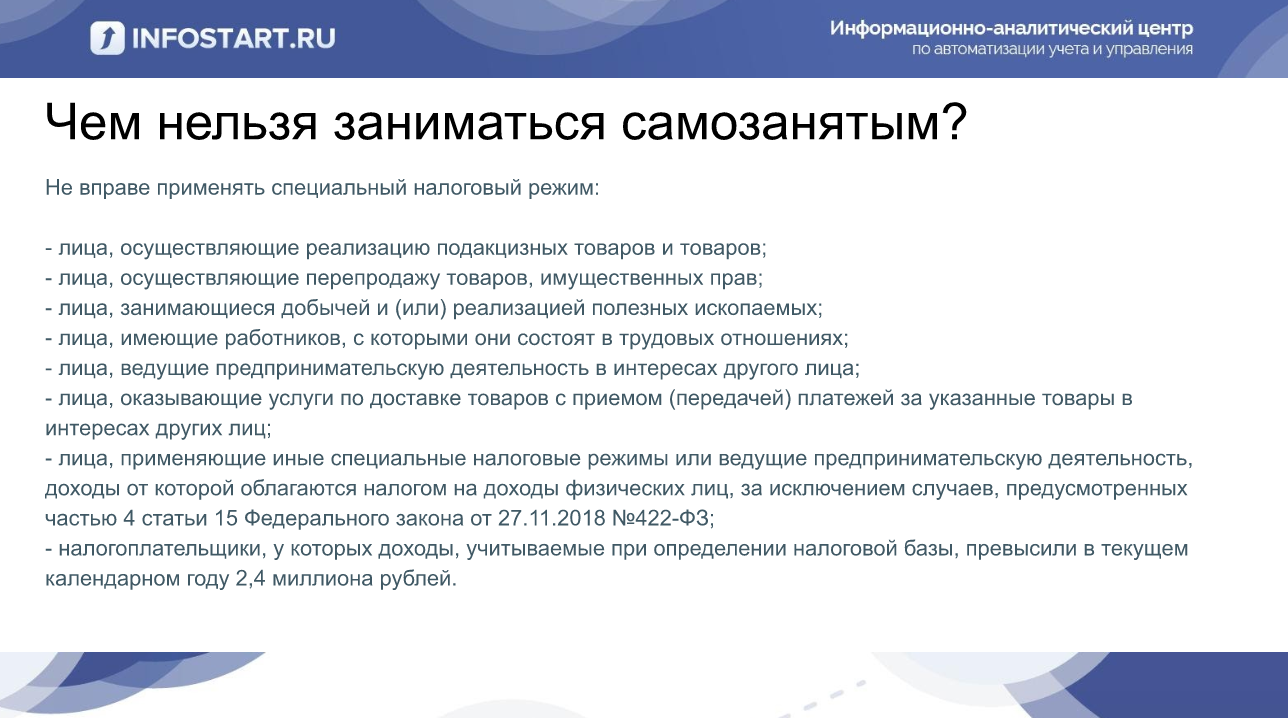

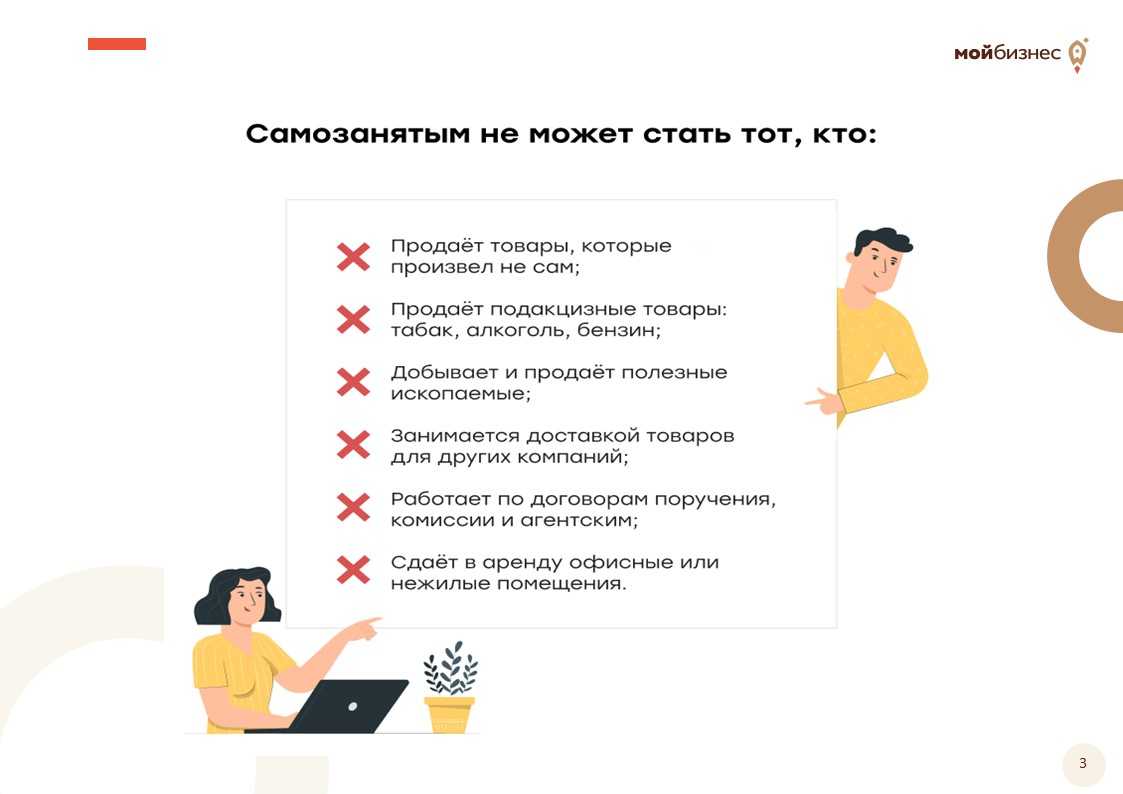

Запрещенные способы заработка

Приведем несколько вариантов деятельности, которые нельзя осуществлять в статусе самозанятого лица.

Услуги адвоката

В 422-ФЗ сказано, что адвокатская деятельность не является объектом налогообложения в рамках налога на профессиональную деятельность. Это дополнительно подтверждено письмом Минфина от 06.09.2019 №03-11-11/68813.

Председатель совета МКД

Выбранные руководители совета получают вознаграждение. Но к самозанятости это не имеет никакого отношения. Речь идет о трудовых отношениях, не входящих в категорию налога на профессиональную деятельность. Это подтверждено письмом Минфина от 11.10.2019 №03-11-11/78435.

Кто относится к самозанятым гражданам в России

В конце осени 2018 года президент России подписал закон о введении специального налогового режима, касающегося самозанятых граждан. Нам остаётся смириться с текущими реалиями и понять, что с этим всем делать. Вопросов масса: кому стоит переходить на специальный налоговый режим, какие налоги будут платить самозанятые, что выгоднее – ИП или статус «босса самому себе»?

Разберемся во всем по порядку. Для начала выясним, какие люди будут относиться к новой категории «бизнесменов». Нам придётся вернуться на пару лет назад – именно тогда президент озаботился улучшениями условий для ведения бизнеса в стране и порекомендовал министерствам определиться с положением самозанятых граждан в Российской Федерации.

Минтруда, Минюст и несколько других ведомств наказ президента выполнили. И уже через год разработали законопроект, призванный разграничить статусы индивидуального предпринимателя, самозанятого гражданина и тех, кто работает по официальному трудовому договору.

Министерские работники посчитали, что таким людям просто необходим правовой статус для их же защиты от недобросовестных заказчиков или других напастей, и решили закрепить официальное признание самозанятых граждан введением налога для них.

Государство считает, что в России есть две категории самозанятых.

- Люди, которые фактически создают малое предприятие, арендуя при этом помещения и оборудование для работы, и оказывают услуги в частном порядке без официальных бумаг, чеков и т.д..

- Лица, выполняющие работу исключительно в частном порядке для удовлетворения личных нужд в деньгах. Сюда относятся репетиторы, мастера по ремонту, няни, сиделки, электрики и другие граждане, работающие сами на себя без всякой регистрации.

С первой категорией лиц все более-менее ясно. Они сами понимают, что легализовать свою деятельность им нужно, поскольку бизнес, даже малый, требует регистрации. А вот вторая группа людей выйти из тени на свет не очень-то и стремится.

Задача чиновников – сделать условия для граждан такими, при которых легализация станет выгодной. Однако здесь имеет место быть не только выгода, но и налог на профессиональный доход.

Что подразумевается под профессиональным доходом?

Его получают физлица, занимаясь частной предпринимательской деятельностью и не работающие по найму (по ТК РФ). Еще одно условие – отсутствие наемных сотрудников. Физические лица, получающие прибыль таким образом, должны ежемесячно отчислять налоги в бюджет согласно прозрачной (в теории) схеме (через онлайн-программу для смартфона).

На обсуждении законопроекта не раз поднимался вопрос о требованиях клиентов к самозанятым предпринимателям о предоставлении чека за оказанные услуги. Однако законодатели разрешили не приобретать в этом случае кассовые аппараты. Все операции будут проводиться через специальное приложение: получение электронных чеков, отчисление налогов, проведение платежей.

При этом самозанятый будет лично решать, попадает ли определенный приход на его счет под налогооблагаемую базу или нет.

Чтобы понять, что будет на практике, приведем пример.

Идеи бизнеса для самозанятых

Чтобы стать самозанятым нужно понять, чем человек хочет заниматься и будет ли это единственным доходом. По закону самозанятым может стать и налогоплательщик, у которого уже есть официальный заработок. Например, он может работать в крупной финансовой корпорации, а в свободное время изготавливать сумки ручной работы и реализовывать их через интернет. Помимо налога в 13 % от зарплаты, он будет платить профессиональный налог с дохода от своего хобби.

Простая подработка может перерасти в бизнес, который может быть переоформлен на юридическое лицо или индивидуальное предпринимательство.

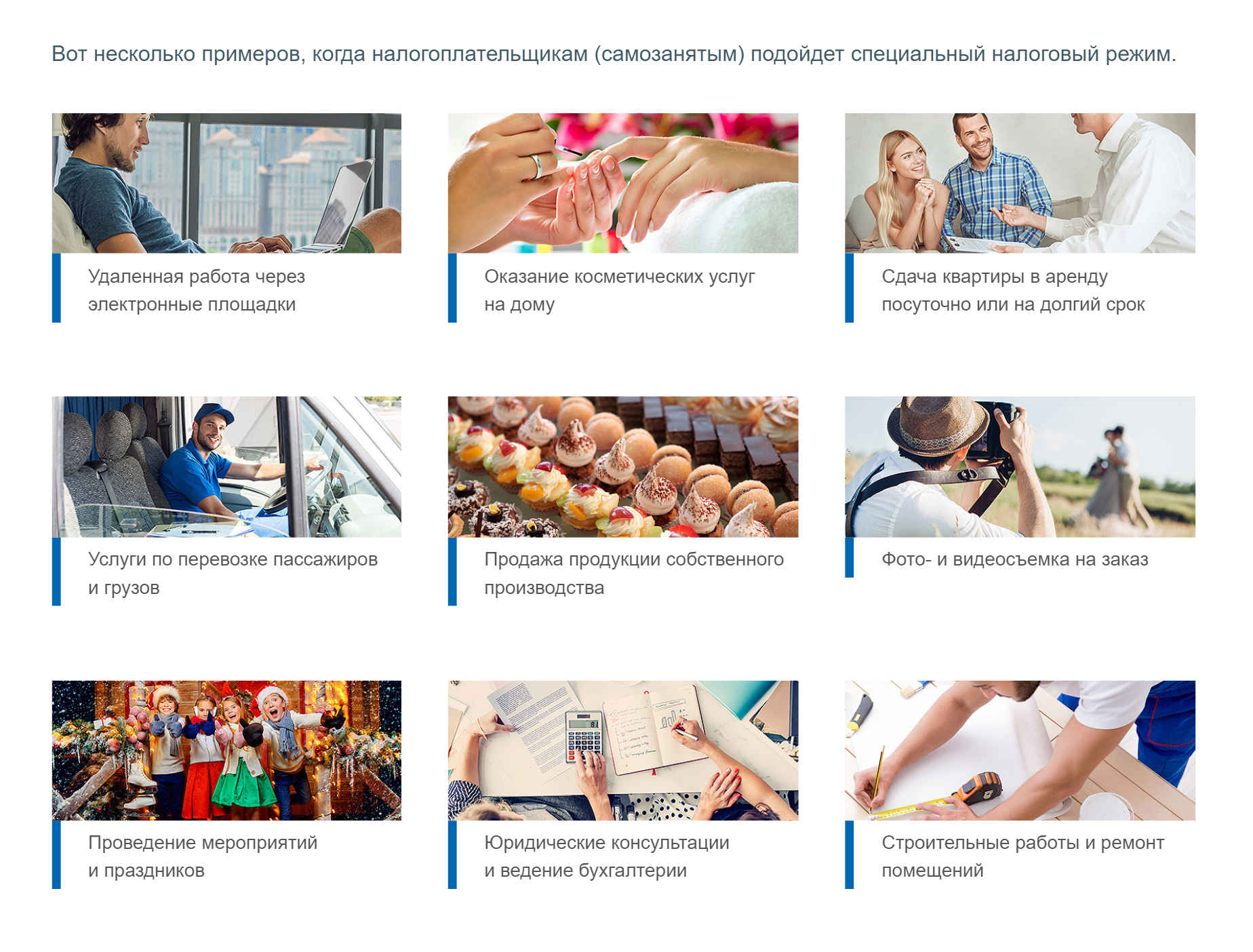

Основные примеры деятельности самозанятых:

- удалённая работа через интернет: копирайтинг, веб-дизайн, маркетинговые исследования и работа с социальными сетями;

- организация мероприятий;

- фото- и видеосъёмка;

- услуги стилиста и маникюра;

- изготовление и реализация домашней кулинарии;

- сдача квартиры в аренду;

- репетиторство;

- услуги юрисконсульта и бухгалтера.

Некоторые из перечисленных видов деятельности могут перерасти в бизнес: изготовление кулинарных иделий или фото- и видеосъёмка. При хорошем ведении владельцы могут открыть собственные студии и зарегистрировать юридическое лицо или ИП. Это поможет увеличить бизнес и нанять работников в штат.

Как будут вычислять самозанятых граждан

Волна интереса вокруг нового закона породила в среде самозанятых предпринимателей настоящую панику. На форумах, специальных сайтах и в группах соцсетей вовсю кричат об охоте на таких граждан, об отъеме последнего и грабеже. «Опять государство грабит бедных», «последние копейки хотят отнять» – и т.д.

Однако при здравом размышлении разумные люди без труда придут к выводу – поводов для паники нет. Другое дело, если все случится так, как предсказывают представители политической оппозиции – налоговики начнут вычислять незарегистрированных граждан и штрафовать направо и налево. Размер штрафа для самозанятых предполагают установить в размере 100% от полученной прибыль (дохода) за отчетный период, например, месяц.

Справедлив ли такой способ пополнения казны и будет ли он реализован на практике? Безусловно, штрафовать граждан, которые становятся самозанятыми явно не от хорошей жизни, это несколько негуманно. Мы знаем, что у нефтяных компаний, возможно, гораздо больше неучтенных налогов, чем у какого-нибудь репетитора из Воронежа. С его точки зрения, это действительно ограбление бедных. Но с точки зрения закона налог с дохода должны платить все, кто его имеет.

Как будут отслеживать самозанятых?

Вариант 1. Для тех, кто оказывает платные услуги в сети как фрилансер, есть множество сайтов – Профи.ру, Фриланс.ру и т.д. Получить доступ к базам данным таких ресурсов для ФНС не составит труда. Другой вопрос, станут ли «бегать» налоговики за каждым работающим на себя гражданином – хватит ли у них на это времени, технических и человеческих ресурсов? Второй момент – установленные в рамках закона доказательства занятия предпринимательской деятельностью. Не каждый факт получения оплаты за услуги можно доказать.

Примеры объявлений граждан на популярной доске объявлений в Интернете.

Вариант 2. Лица, которые размещают на таких сайтах как АВИТО и ЮЛА объявление о сдаче имущества в аренду, тоже попадают в зону «риска». Госслужащие из налоговой, возможно, полиции, могут делать «контрольную закупку», представляясь потенциальными арендаторами вашей квартиры. И после передачи вам денег за арендну, составлять протокол и выписывать штраф.

Вариант 3. Вы оказываете услуги или продаете товар, и клиенты перечисляют деньги вам на банковскую карту. Это еще один «звоночек» и сигнал для финмониторинга признать вас самозанятым или незаконным предпринимателем, со всеми вытекающими последствиями.

Однако, если вы уже признали себя самозанятым и пользуетесь приложением для телефона «Мой налог», вы автоматически превращаетесь в открытую книгу для ФНС – теперь инспекция получает право в любое время запрашивать данные о ваших банковских счетах и задавать вопросы о доходах.

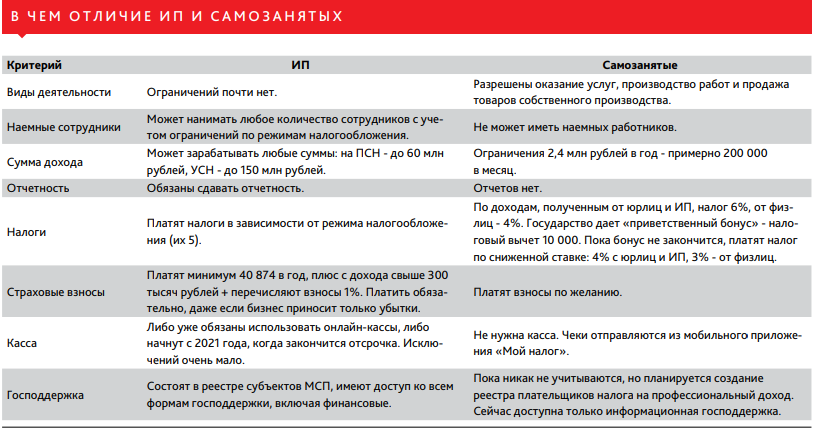

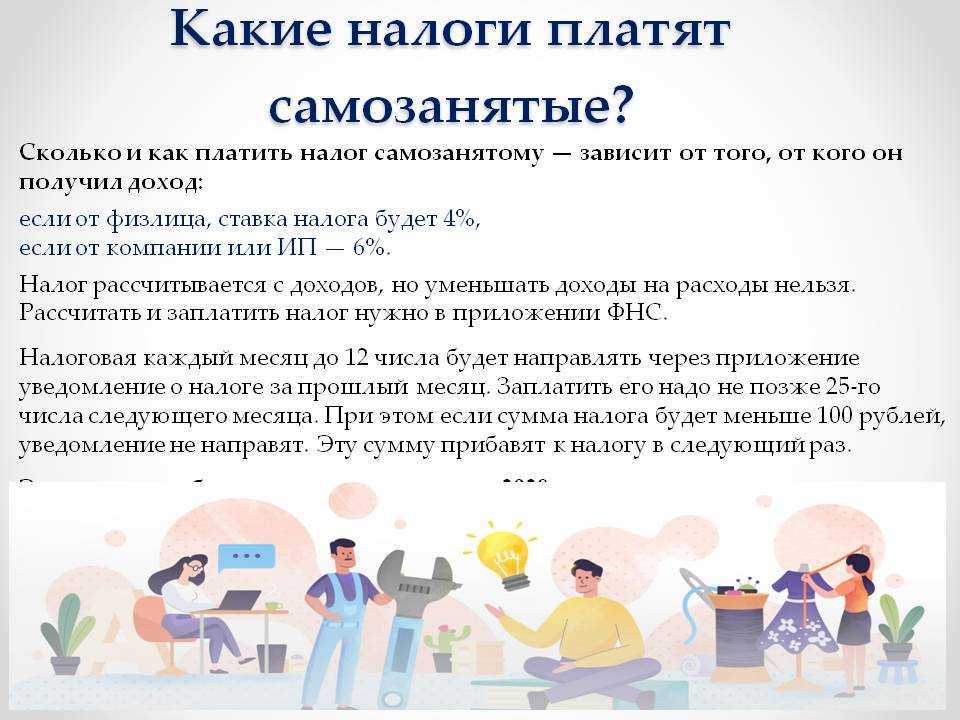

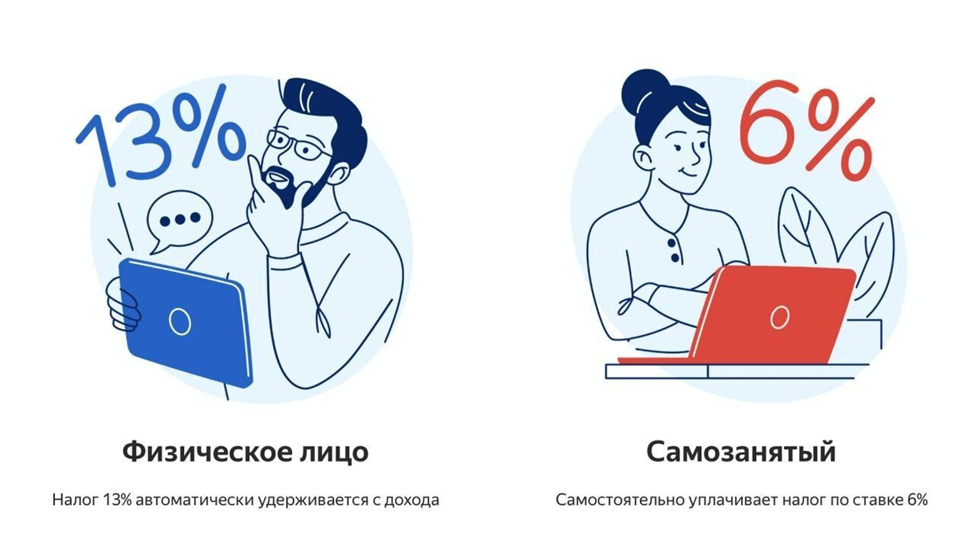

Сколько налогов платят самозанятые

Самозанятые могут оказывать услуги как обычным гражданам, так и юридическим лицам (то есть, компаниям) и ИП. При этом ставка по налогам будет отличаться:

- при работе с физлицами – 4% от суммы дохода;

- при работе с компанией или ИП – 6% от суммы дохода.

При регистрации каждый самозанятый получает налоговый вычет – 10 000 рулей. Эти деньги используются для снижения процентов по налогам. Так, при работе с обычными гражданами налог уменьшается с 4% до 3%, с компаниями и ИП – с 6% до 4%.

Вычет даётся только один раз, поэтому после того, как вы израсходовали 10 000 рублей, ставки вернутся к прежним уровням (4% и 6%).

Самозанятые платят налоги только с тех доходов, которые они получили от оказания услуг. Если в какой-то месяц доходов не было, то и платить ничего не надо.

Поэтому беспокоиться о том, что с начисления зарплаты с основного места работы, денежных подарков от родственников или других поступлений будут брать налог, не надо.

Для самозанятых нет запрета на работу из-за границы.То есть если самозанятый-фрилансер переезжает в другую страну и продолжает брать заказы, например, на специальной бирже, то в плане налогообложения ничего не меняется. За работу с физлицами надо будет заплатить 4% налога, за работу с юрлицами — 6% налога

Важно, чтобы среди заказчиков был хотя бы один из РФ, иначе не будет оснований для применения статуса самозанятости

Сроки уплаты налогов для самозанятых

Сумма налога за отработанный месяц появляется в приложении «Мой налог» или в личном кабинете самозанятого с 9 по 12 число следующего месяца – то есть за апрель данные появятся с 9 по 12 мая.

Оплатить налог надо до 25 числа, иначе за каждый день просрочки будут начисляться пени.

Размер налога рассчитывается автоматически на основе проведённых продаж.

К примеру, репетитор провёл за апрель месяц 30 уроков стоимостью 1 000 рублей каждый и заработал 30 000 рублей. Часть уроков, допустим, 10, он провёл с обычными учениками, поэтому налог за них будет рассчитываться по ставке 4%. Считаем, 10 уроков по 1 000 рублей равно 10 000 рублей, делим эту сумму на 100 и умножаем на 4. Получается 400 рублей. Остальные занятия репетитор провёл с сотрудниками компании. Значит, за эти уроки репетитор заплатит налог по ставке 6%. Делим 20 000 рублей (за 20 уроков) на 100 и умножаем на 6%. Получается 1 200 рублей. Итого за апрель репетитору начислят налогов на 1 600 рублей (400 рублей + 1 200 рублей).

Оплатить налог можно в приложении или на сайте ФНС по банковской карте или в любом банке по платёжному поручению, которое формируется в личном кабинете или в приложении «Мой налог».

Отчитываться о том, что налог был уплачен перед ФНС не надо, но и уклоняться от выплат тоже не стоит.

Если хотя бы одно из этих требований нарушить, то санкции со стороны налоговиков неизбежны. Не указали информацию о доходе, не заплатили налог, занялись запрещённой деятельностью? Будьте готовы к последствиям.

Может ли курьер быть самозанятым

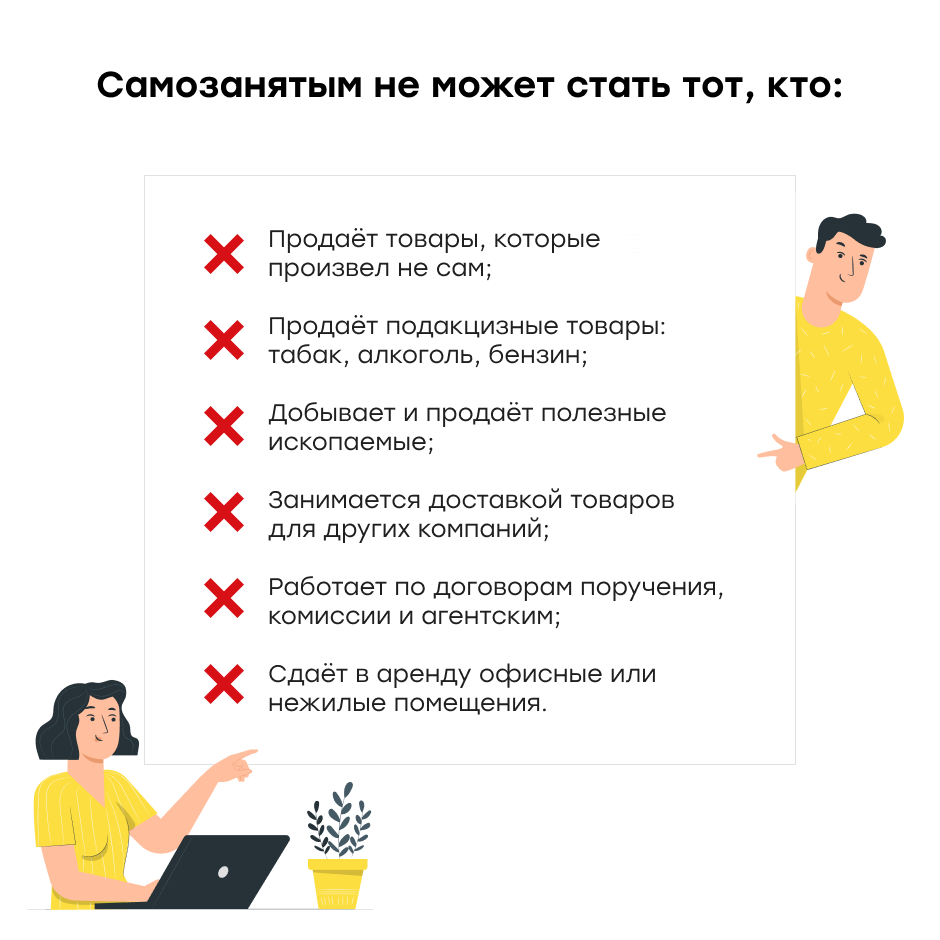

Все ограничения, связанные с деятельностью самозанятых граждан, оговорены в Законе № 422-ФЗ от 27.11.2018 года (законе о самозанятости). Так, самозанятые граждане не вправе заниматься перепродажей товаров, продавать подакцизные товары и оказывать услуги по договору комиссии, поручения либо агентскому договору. Однако в законе о самозанятых не предусмотрено прямых ограничений для оказания курьерских услуг.

Какие взносы и налоги платят самозанятые граждане? В чём плюсы и минусы самозанятости и не лучше ли быть ИП? Как зарегистрироваться самозанятым гражданином? Ответы на эти и другие вопросы читайте ниже.

В Москве без работы.

Как это принято у безолаберных людей. Остался без работы без накоплений есть долгий и мучительный План как вылезти из пещеры дракона но он требует времени 6-8 месяцев.(в это время мне нельзя устраиваться на официальную работу),а значит настало время стать само занятым.

На это время был накинут план действий как поддержать семью на плаву с помощью платформ

Агрегаторов курьеров,сайтов мастеров . Завтра начинаю с компании курьерских доставок на автомобили тут же распишу без купюр как работают эти сервисы на своем опыте.

Для чего это мне? а для того что мальчику в 30 годиков пора бы уже научится выражать свои мысли хотя бы в печатном виде.Да дисграфия, да отсутствие пунктуации и орфографии ну я буду пытаться писать больше и лучше без автоправок текста .Надеюсь это приведет мои мысли в порядок.

Что выбрать: ИП или самозанятость

Возможно, перечисленные ограничения вызовут у некоторых заинтересованных людей вопрос: не проще ли стать предпринимателем? Рассмотрим три пункта, которые помогут сделать правильный выбор.

1. Планируемые клиенты/партнеры

Принцип следующий: если планируется работать в основном с юридическими лицами, лучше зарегистрироваться в качестве предпринимателя. Аргумент скорее психологический: компании больше доверяют ИП, чем самозанятым. Но эта тенденция потихоньку меняется.

2. Ориентировочный уровень дохода

Если годовой доход самозанятого лица превысит установленный лимит в 2,4 млн рублей, с превышенной суммы дохода нужно будет заплатить 13% НДФЛ. В такой ситуации выгоднее зарегистрироваться в качестве ИП. Для подтверждения приведем пример.

Дизайнер Олег, зарегистрированный в качестве самозанятого лица, заработал за год 4 млн рублей. Все его заказчики – юрлица, поэтому за 2,4 млн он заплатил 6% НПД – 144 тыс. рублей. За сумму превышения 1,6 млн ему пришлось заплатить 13% НДФЛ – 208 тыс. рублей. Итого налогов – 352 тыс. рублей за год.

Если бы Олег работал в качестве ИП на УСН «Доходы», сумма его налогов за год составила бы 280 тыс. рублей. То есть на 72 тыс. меньше, чем при самозанятости.

3. Получится ли в одиночку?

Самозанятым запрещено нанимать работников. Если в будущем планируется расширение, лучше оформлять статус ИП заблаговременно.

Перечень услуг, которые запрещено делегировать самозанятым

Разрешенных видов услуг и работ в списке больше 130. Количество запрещенных – ограниченное. Самозанятые не могут перепродавать компании купленные товары. Запрещено торговать подакцизными товарами. Например, самозанятый решил производить крафтовое пиво для кафе. Это будет рассматриваться как нарушение, поскольку пиво – товар подакцизный. Или швея решила пошить комплекты постельного белья для детского лагеря, приравняв процесс к индивидуальному заказу, когда маркировка не требуется. Детский лагерь – лицо юридическое, поэтому приняв комплекты белья без маркировки, нарушит закон, как и самозанятый исполнитель.

Исключено для юрлиц привлечение самозанятых для добычи и продажи полезных ископаемых. Компаниям нельзя нанимать плательщиков НПД в качестве менеджеров по продажам, рекрутеров и агентов, поскольку деятельность в интересах другого лица по договорам поручения, комиссии и агентского договора самозанятым запрещена.

Юридическое лицо также не имеет права поручать самозанятому прием и передачу платежей – заключение агентского договора компании с самозанятым запрещено. Но здесь есть исключение. Например, курьера можно привлечь к сотрудничеству, передав ему контрольно-кассовый аппарат. В этом варианте самозанятый курьер сможет принимать оплату от клиента. Передачу ККТ необходимо оформить доверенностью. Касса должна быть настроена таким образом, чтобы в чеках отображались данные не курьера, а компании-заказчика, продающего товары.

Но плательщик НПД может сотрудничать с юрлицом в рамках агентского договора, если он выступает в качестве заказчика, а компания является исполнителем. То есть роль принципала играет самозанятый, а не юрлицо. Например, плательщик НПД привлекает компанию в качестве своего агента для нахождения ему клиентов.

Компании не могут пользоваться услугами самозанятых при реализации долей в уставном капитале организаций и ценных бумаг. Также не могут привлекать к сотрудничеству плательщиков НПД по договорам простого товарищества и доверительного управления имуществом. Не может самозанятый в компании осуществлять арбитражное управление, медиаторскую и адвокатскую деятельность.

Миф 3. Это небезопасно

Этот миф выходит из малой осведомленности обеих сторон о правах и обязанностях. Наиболее распространенное опасение работодателя — риск переквалификации отношений в трудовые. Страх, что завтра постучится налоговая и доначислит налоги.

Но подобных судебных практик практически не существует. Гарант безопасности – грамотно составленный договор. Если в штате нет юриста, воспользуйтесь шаблонами и образцами.

Оформлять самозанятых нужно по договору гражданско-правового характера (ГПХ). Главная ошибка компаний — использование трудового договора.

Такой сотрудник не имеет ничего общего с работниками по ТК – его не касаются штатное расписание, режим рабочего времени, страховые выплаты.

Грубо говоря, он должен выполнить задачу в срок, получить за это вознаграждение и выписать чек. Если все еще тревожно и не совсем понятно – смотрите нашу памятку (самозанятые работают по условиям из левого столбика!).

| Самозанятые (договор ГПХ) | Трудовой договор |

|

|

Вкратце: что разрешено и запрещено делать самозанятым

|

Виды деятельности самозанятых |

|

|

Можно |

Нельзя |

|

Удаленная работа с поиском заказов через электронные площадки (фриланс) |

Продажа подакцизных и прочих товаров, подлежащих обязательной маркировке с помощью средств идентификации (кодов, отслеживаемых госорганами) |

|

Косметические услуги на дому |

Перепродажа имущественных прав и товаров (кроме имущества, используемого для личных нужд) |

|

Аренда жилой недвижимости посуточно или на длительный период |

Добыча и реализация полезных ископаемых |

|

Пассажирские и грузовые перевозки |

Агентская и другая деятельность в интересах другого лица |

|

Реализация продукции собственного производства |

Предоставление в аренду нежилой недвижимости |

|

Услуги фотографа/видеографа |

Продажа транспортных средств и недвижимости |

|

Организация мероприятий |

Получение доходов в натуральной форме |

|

Бухгалтерские услуги |

Доставка товаров в интересах других лиц |

|

Предоставление юридических консультаций |

Прочие виды деятельности, перечисленные в 422-ФЗ и в разъяснительных письмах ответственных государственных органов |

|

Ремонтно-строительные работы |

|

|

Другие виды деятельности, перечисленные в ОКВЭД-2 |

Это неполный перечень. При внимательном анализе каждого пункта могут возникнуть тонкости, которые определяют возможности или ограничения для самозанятого лица. Чтобы было понятнее, рассмотрим некоторые варианты деятельности отдельно.

Комьюнити теперь в Телеграм

Подпишитесь и будьте в курсе последних IT-новостей

Подписаться

Договор с самозанятым нужно ли платить НДФЛ и взносы

Налоговый режим для самозанятых начнет действовать 01.01.2019 (Закон от 27.11.2018 № 422-ФЗ). Это значит, что физические лица, даже не оформленные в качестве ИП, смогут вести предпринимательскую деятельность и законно платить свой собственный налог — налог на профессиональный доход. Мы расскажем, нужно ли компаниям и предпринимателям оформлять договорные отношения с такими самозанятыми и придется ли уплачивать за них НДФЛ и взносы.

Если самозанятое лицо не имеет статуса ИП, возникают два нюанса:

- хозяйственные отношения оформляются с «обычным» физлицом (не ИП);

- это физлицо все-таки не совсем «обычное», поскольку имеет статус самозанятого и уплачивает налог на профдоход.

Меняют ли эти два нюанса что-либо в оформлении договора ГПХ? На наш взгляд, ничего.

Закреплять ли договорные отношения на бумаге с самозанятым — решать только вам. Ведь в отношении сотрудничества по договору ГПХ закон не ставит жестких рамок и не требует однозначно письменной формы. Поэтому ваше соглашение может быть и устным, если, конечно, это устраивает обе стороны, и для данной сделки не предусмотрена обязательная письменная форма (ст. 159 ГК РФ).

Однако перед тем как соглашаться на устное закрепление договоренностей, необходимо продумать:

- позволит ли оно однозначно трактовать хозяйственные операции в бухгалтерском и налоговом учете и нет ли риска предъявления претензий со стороны ФНС;

- что будет, если придется судиться с исполнителем, и какие вы сможете представить доказательства суду, если нет «бумажного» договора;

- не переквалифицируют ли контролеры ваш устный договор ГПХ в трудовой: ведь самозанятым не запрещено одновременно работать и на себя, и на работодателя.

Письменный договор ГПХ с самозанятым необязателен, но очень желателен, поскольку поможет в будущем избежать многих проблем. Каких-либо особенностей в его составлении, на наш взгляд, нет: это будет стандартный договор ГПХ юрлица (или ИП) с гражданином. Единственное, можно отметить в таком договоре статус самозанятого как плательщика НПД.

На этот счет сегодня озвучиваются разные экспертные мнения: кто-то говорит, что однозначно да (ведь это договор с «обычным» физлицом), кто-то категорически не согласен. А правда, как обычно, где-то посередине. И вот почему.

Самозанятые освобождены от уплаты НДФЛ (п. 9 ст. 2 Закона № 422-ФЗ). Это значит, что, заключая договор с таким физлицом, вам исполнять обязанности налогового агента не придется.

Теперь, что касается страховых взносов. Суммы, выплаченные самозанятому, не облагаются взносами у организаций (ИП), заключивших с таким физлицом договор. Но это происходит не всегда.

Есть очень важное условие: на выплаченную сумму у вас должен быть чек, сформированный самозанятым в электронной форме или на бумаге (абз. 2 п 1 ст

15 Закона № 422-ФЗ).

Электронный чек можно получить (ст. 14 Закона № 422-ФЗ):

- на абонентский телефонный номер или электронную почту;

- путем считывания вашим техническим устройством QR-кода, содержащегося на чеке.

НДФЛ за самозанятого не придется платить никогда, а необходимость уплаты взносов зависит от того, предоставил он вам чек или нет. Таким образом, может быть такая ситуация, что по одному и тому же договору с самозанятым (не ИП) какие-то выплаченные ему суммы (подтвержденные чеком) не будут облагаться взносами, а другие (без чека) — будут.

Можно ли оформить уже имеющихся работников самозанятыми и экономить на налогах?

Увы, нет (подробности здесь). Если у вас уже работают сотрудники по трудовому договору, то вы с ними сможете сотрудничать как с самозанятыми лишь при условии, что вы их уволите, а через 2 года заключите новый договор (п. 8 ст. 6 Закона № 422-ФЗ). Понятно, что это совершенно бессмысленно, но на это и было рассчитано: чтобы закрыть соблазн такого перевода.

А вот новых сотрудников брать в качестве самозанятых можно, и будет экономия на налогах. Однако не забывайте о том, что всегда существует риск переквалификации договоров ГПХ в трудовые — со всеми сопутствующими «прелестями»: крупными штрафами, доначислением налогов и взносов, привлечением к административной ответственности.

Напомним, какие формулировки в договоре ГПХ считаются рискованными:

Вместо заключения

Статус самозанятого, несмотря на некоторые ограничения, дает много возможностей для легальной работы «на самого себя». Его стоит выбирать всем, кто планируют законно зарабатывать любым разрешенным способом: будь то продажа вещей на Авито, верстка сайтов, предоставление консультаций юриста или что-либо другое.

Российский бизнес адаптируется к новым условиям и становится более открытым для самозанятых. Например, крупнейшие площадки Wildberries и Aliexpress дают возможность плательщикам НПД продавать товары собственного производства. А крупные компании при поиске подрядчиков все чаще указывают в требованиях: «сотрудничаем с самозанятыми».