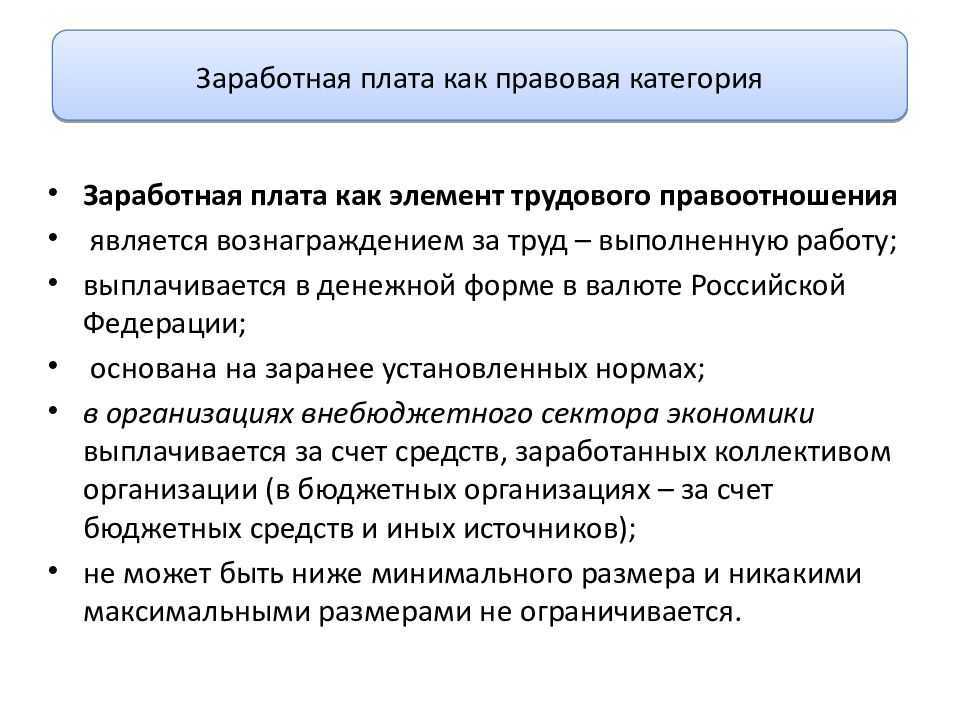

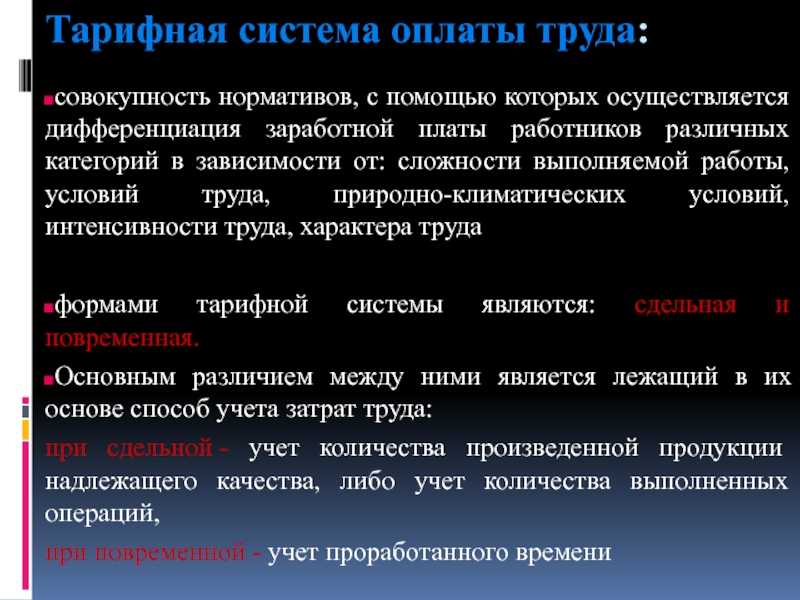

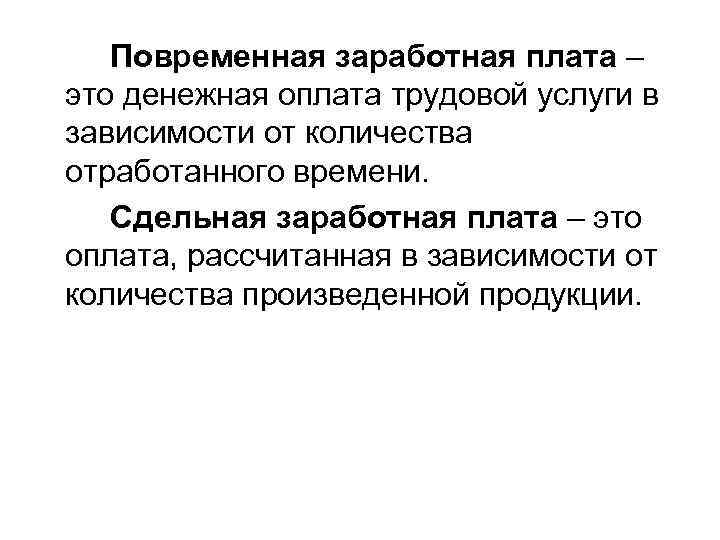

Повременная форма оплаты труда

Повременная СОТ применяется на тех предприятиях, где нет необходимости или возможности нормировать выработку. В рабочие функции сотрудников не входит производство товаров или услуг, поэтому оптимально – выплачивать заработную плату за время, а не за объем работы. Практически весь административно-хозяйственный персонал «сидит» на этой СОТ. Оплата труда будет производиться исходя из квалификации сотрудника и фактически отработанного времени в учётном периоде.

Особенности расчёта зарплаты при разных видах повременной СОТ

При простой повременной СОТ оплачивается время, отработанное в периоде. Периодами могут признаваться: часы, дни, месяцы и вариации этих периодов.

При премиальной – к зарплате за время добавляется премия за качество работы, исчисляемая в % от оклада по ставке. Премия может носить разовый характер или применяться на постоянной основе.

При окладной – работник вправе рассчитывать на ежемесячную зарплату в том размере, как она установлена в трудовом договоре. При достижении определённой квалификации (определяемой субъективно работодателем) оклад может быть повышен.

Системы оплаты труда

Система оплаты труда – это документально оформленная «инструкция» о том, как начислять заработную зарплату сотруднику за конкретно отработанный период, содержащая полный перечень параметров начисления и удержания денежных средств.

Работодатель в зависимости от характера хозяйственной деятельности с помощью заработной платы может повысить выработку и/или снизить издержки. Для этого надо выбрать рациональные системы оплаты труда.

Как организации перейти на новую систему оплаты труда?

Существует 3 основных системы, подразделяющиеся на множество видов. Для наглядности все они представлены в таблице ниже.

|

1. Тарифная система |

Повременная |

|

|

Сдельная |

|

|

|

2. Бестарифная |

||

|

3. Смешанная |

|

Расчёт зарплаты по окладу

Оклад — это ещё не вся заработная плата, а только база для расчёта её окончательной суммы. В трудовом договоре, а затем и в штатном расписании прописывается минимальный тариф, по которому работодатель готов оплачивать труд работника в соответствующей должности за единицу времени, не считая компенсаций и надбавок. Это и есть оклад.

Чтобы калькулятор рассчитал правильную сумму заработную платы к получению, нужно ввести следующие данные:

- величину оклада в рублях;

- дату начала и дату окончания периода расчёта (месяца).

Если были периоды отсутствия на работе (отпуск, больничный, и т.д.), указываются их начало и конец.

Калькулятор посчитает рабочие дни за календарный месяц, умножит их на стоимость одного дня на основании оклада, и из полученной суммы вычтет НДФЛ 13 или 15%. В этот показатель не войдут премиальные выплаты, компенсации и переработки.

Расчёт производится по следующей формуле:

ЗПП = О / КМ х РД, в которой:

ЗПП — заработная плата к получению;

О — оклад или тарифная ставка;

КМ — количество рабочих дней по производственному календарю;

РД — количество отработанных рабочих дней в календарном месяце.

Налоги и взносы, уплачиваемые из заработной платы:

| Уплачивает работник | Уплачивает работодатель | |

|---|---|---|

| НДФЛ в налоговую инспекцию (ИФНС) | Взносы в налоговую инспекцию (ИФНС) на ОПС, ОМС, ВНиМ | Взносы в Социальный фонд России (СФР) «на травматизм» |

| 13% или 15% | 30% | 0,2%-8,5%* |

* тариф зависит от вида деятельности

Примеры расчёта заработной платы по окладу

- Менеджер продаж Николаев Н.Н. отработал полный месяц, с 1 марта по 31 марта 2024 года, на больничный, в отпуск не уходил, отгулы не брал. Его оклад — 57 тысяч рублей.

Выбираем дату начала и конца периода работы в марте — 01.03.2024 и 31.03.2024 соответственно. Указываем оклад — 57000 рублей. Всё остальное не заполняем.

Калькулятор выдал безошибочный расчёт суммы зарплаты на руки — 49590 рублей, налога на зарплату (НДФЛ) — 7410 рублей. - Кладовщик Степанова С.С. в марте 2024 года уходила на больничный, с 10 марта по 18 марта. 26 марта 2024 года она уволилась. Её оклад — 41 тысяча рублей.

Выбираем дату начала и конца периода работы в марте — 01.03.2024 и 26.03.2024 соответственно. Указываем оклад — 41000 рублей. Выбираем вариант невыхода на работу — больничный, указываем начало и конец периода: 10.03.2024 и 18.03.2024.

Калькулятор рассчитал сумму зарплаты на руки — 19618 рублей, НДФЛ — 3013 рублей.

Программа для расчёта зарплаты очень удобная и простая в использовании. Калькулятор полезен не только для кадровика, но и для самого работника — чтобы перепроверять правильность начисления оклада.

Что такое зарплата

Денежное вознаграждение за выполненный сотрудником труд является заработной платой.

Законодательство Российской Федерации устанавливает, что трудовой договор обязан содержать информацию о заработной плате. А каждый работодатель — иметь положение, систему оплаты труда, регулирующую на постоянной основе начисление денежных средств.

Что включает в себя?

- Должностной оклад — окладная часть прописана в трудовом договоре работника.

- Тарифная ставка — оплата, преимущественно зависящая от отработанного времени, чаще всего используется и применима к рабочим местам, где сотрудник работает по сменам или занят частично (несколько часов в день, несколько выборочных дней в неделю).

Какие еще начисления относятся к зарплате:

- компенсации за условия труда (работы на химических предприятиях, условия труда, отклоняющиеся от нормальных, работа на шахтах, при низких температурах и в сложных условиях);

- стимулирующие выплаты за объем выполненных заданий; к этому понятию также относятся премии за качество и количество проделанной работы.

В целом, работодатель может сам выбирать, как именно заработная плата будет начисляться и измеряться в его организации: размер оклада (не меньше МРОТ), компенсационные выплаты, наличие или отсутствие премий и прочее.

По закону или по воле предпринимателя

Государство регламентирует денежное обеспечение работающих граждан во многих важных моментах, в остальном предоставляя работодателям осуществлять свое право управления собственным бизнесом, в том числе и наемным персоналом.

Какие коды видов оплаты труда используются в табеле учета рабочего времени?

Государственные установки, касающиеся заработной платы:

- выплата вознаграждения за работу не менее двух раз в месяц;

- размер, ниже которого начислять зарплату неправомерно (МРОТ);

- запрет на ограничение максимальных выплат;

- тарифная сетка бюджетной сферы.

Предприниматели, использующие труд наемных работников, вольны сами выбирать, устанавливать и фиксировать в локальных нормативных документах организации:

- систему начисления з/п;

- вид трудового вознаграждения;

- дни его выплаты;

- величину окладов или тарифных ставок; межразрядный тарифный коэффициент;

- величину премий и правила их выплат.

Отличие оклада от заработной платы

Оклад и заработная плата — это два понятия, связанные с оплатой труда, но имеющие некоторые различия.

Оклад — это фиксированная сумма, которая выдается сотруднику независимо от количества отработанных часов или объема выполненной работы. Оклад может быть указан как на ежемесячной, так и на ежегодной основе.

Заработная плата, в отличие от оклада, зависит от результата труда. Она рассчитывается исходя из количества отработанных часов или объема выполненной работы, а также учитывает дополнительные факторы, такие как премии, надбавки или вознаграждения.

Важной особенностью оклада является его постоянство. Сотрудник получает одинаковую сумму вне зависимости от того, сколько часов он отработал или насколько успешно выполнил свои обязанности

Такая система оплаты может быть выгодна для работодателей, так как позволяет установить стабильные затраты на заработную плату.

В то же время, заработная плата даёт возможность сотруднику получать больше денег при увеличении объема работы или достижении высоких показателей эффективности. Более того, система заработной платы может стимулировать работника к более активной работе и повышению производительности.

Вывод: Оклад и заработная плата являются различными подходами к оплате труда. Оклад предполагает фиксированную сумму, которую сотрудник получает независимо от количества отработанных часов или выполненной работы. Заработная плата, в свою очередь, зависит от результатов труда и может включать дополнительные вознаграждения. Каждая из этих систем имеет свои преимущества и недостатки, и выбор между ними зависит от конкретных целей и потребностей организации и работника.

Нормы законодательства в отношении заработной платы

Трудовой кодекс Российской Федерации гласит, что работодатель обязан выплачивать заработную плату раз в полмесяца и обязательно должен ознакомить работника с порядком выплат и начислений. При этом, выплачивая работникам положенные средства два раза в месяц, работодатель должен платить пол зарплаты, хотя на практике многие предпочитают устанавливать фиксированную сумму или процент от фиксированной зарплаты и совершать выплаты таким образом.

Законы Российской Федерации ежегодно устанавливают уровень минимальной заработной платы. Ниже этой суммы работодатель не имеет права платить работнику, он также не имеет права ограничивать максимальный размер заработной платы – все надбавки, поощрения и тому подобное должны начисляться сверх установленного минимума. В остальном закон не ограничивает работодателей, они имеют право самостоятельно устанавливать:

- систему оплаты труда;

- вид оплаты труда;

- размеры окладов и тарифных ставок;

- порядок и величину премирования.

Все решения работодателя, касающиеся заработной платы, должны быть зафиксированы во внутренних документах предприятия: правилах внутреннего трудового распорядка, трудовом договоре, коллективном договоре, Положении о премировании, Положении об оплате труда и тому подобном. Каждый работник предприятия должен быть ознакомлен с этими документами.

Позитивные и негативные моменты различных форм оплаты труда

Форма начисления трудового вознаграждения помогает соблюсти баланс между интересами работников и работодателей. Все системы оплаты труда на сегодняшний день основаны на двух основных ее формах: повременной и сдельной

Когда мы рассматриваем плюсы и минусы этих форм, следует брать во внимание, что в разных случаях на первое место выходят интересы той либо другой стороны: иногда то, что служит интересам нанимателя, не так приятно для сотрудников, и наоборот

Плюсы и минусы сдельной оплаты

Сдельная оплата имеет свои плюсы как для персонала, так и для платящей стороны, поскольку во многом учитывает интересы и тех, и других.

Достоинства этой формы для сотрудников:

- прямая зависимость между количеством выполненного труда и начисляемым вознаграждением;

- работник мотивирован в увеличении производства;

- возможность увеличивать заработок путем повышения производительности;

- больше шансов для заработка при недостаточной квалификации.

Плюсы для работодателей:

- работодатель избавлен от необходимости контроля за количеством труда;

- нет риска оплачивать время, потраченное непроизводительно;

- к работе привлекаются в основном усердные работники, готовые трудиться интенсивно и с отдачей;

- производительность труда традиционно выше, чем при других формах оплаты.

Недостатки для персонала:

- учитывается только индивидуальный результат, а часто он зависит и от работы других людей, составляющих коллектив, а также от других факторов – оборудования, снабжения, иногда даже погоды, учесть и повлиять на которые работник не может;

- заработок неопределенный (из-за состояния здоровья и других факторов может быть снижена выработка, что делает затруднительным планирование выплат по постоянным финансовым обязательствам);

- при постоянной переработке плата за единицу труда может быть снижена, поскольку организации получит переизбыток и руководство может решить, что уровень оплаты не соответствует сложности работы (так называемый «эффект храповика»);

- зачастую ленивые работники «выезжают» за счет более усердных.

Минусы для нанимателя:

взамен количественного контроля необходимо усиливать контроль за качеством;

риски неосторожного обращения работников с техникой и оборудованием вследствие спешки, из-за чего возможны непредвиденные расходы на ремонт или компенсацию лечения в случае травм;

снижение коллективной мотивации (сдельщики не ориентированы на групповой результат, что мешает становлению сплоченного коллектива и работы на благо группы);

высокая кадровая текучесть (у сотрудников нет стимула долгосрочной работы);

невозможно оценить другие показатели сотрудников, такие, как аккуратность, ответственность, лояльность и др.;

трудности с установкой рабочих норм;

при некоторых формах организации труда сложно оценить индивидуальный вклад в выработку (например, на конвейере).

Плюсы и минусы повременной оплаты

Повременная система оплаты используется в тех отраслях, где трудно установить какую-либо норму и выявить единицу измерения продуктов труда. В результате НТР и дифференциации профессий таких сфер становится все больше. Такая оплата хороша еще в тех областях, где увеличение производительности нецелесообразно.

Позитивные моменты «повременки» для работодателя:

- простой способ расчета з/п;

- снижение затрат на контроль качества;

- персонал ориентирован на длительное сотрудничество;

- можно использовать групповую мотивацию и управление;

- сниженная текучесть персонала.

Плюсы для сотрудника:

- деньги начисляются фактически за пребывание на рабочем месте;

- гарантированные финансовые средства, выплачиваемые в определенное время, вне зависимости от неподдающихся учету факторов;

- болезнь и вынужденный простой не повлияют на финансовое обеспечение;

- работа в сплоченном коллективе.

Сложности и риски нанимателя:

- снижение стимула производительности труда сотрудников;

- необходимость постоянного контроля и стимуляции персонала;

- невозможность достичь полного контроля, «контроль над контролерами»;

- денежные издержки контроля (при одинаковой прибыли расходы на «повременке» будут больше, чем на сдельной системе);

- риск предпринимателя больше, чем у работника – одинаковую плату получают как продуктивный, так и ленивый, польза фирме меньше, а затраты одни и те же).

Недостатки для персонала:

- сравнительно меньшая оплата, чем на сдельной системе;

- оплата часто не связана напрямую с результатами и усилиями;

- возможная несправедливость распределения оплаты, когда менее инициативный и производительный работник получает столько же, или даже больше, чем старательный;

- трудовое напряжение и усилия сотрудника никак не влияют на оплату его труда.

Порядок и сроки оплаты труда

О выплате заработной платы работодатель письменно уведомляет каждого своего сотрудника, в том числе о сумме начисленной ему зарплаты, ее составляющих, размере удержаний и сумме, подлежащей получению. Выплата заработной платы осуществляется либо по месту совершения работы, либо путем перечисления денежных средств на банковскую карту работника. Условия выплат устанавливаются коллективным или индивидуальным трудовым договором.

Оплата труда производится не реже чем два раза в месяц непосредственно сотруднику. Если день, определенный для выплаты, попадает на выходной либо праздничный день, выплата производится в предшествующий рабочий день.

Основные виды заработной платы

1. Основная заработная плата – это зарплата, которая начисляется работнику за фактически отработанное им время с учетом качества и количества выполненной работы, с учетом доплат за работу в ночное и сверхурочное время, а также оплатой за период простоя, случившийся не по вине рабочего. Такой вид оплаты производится по сдельным расценкам, окладам, премиям и тарифным ставкам

2. Дополнительная заработная плата – это следующие виды выплат:

- оплата очередных календарных отпусков;

- оплата перерывов на работе для кормящих матерей;

- оплата льготных часов несовершеннолетних во время выполнения общественных или государственных обязанностей;

- выплата выходного пособия при увольнении;

- иные выплаты за неотработанное время, предусмотренные трудовым законодательством.

Как выбрать форму оплаты труда?

Статья 135 ТК РФ устанавливает право каждого работодателя выбирать именно ту схему, которая больше всего отвечает текущим потребностям. Главный ориентир – вид деятельности, выбранный предприятием. В расчёт берётся организация трудовой деятельности.

Плюсы и минусы форм оплат труда

У каждого из вариантов есть отрицательные и положительные стороны.

Например, повременная система. При ней практически не возникает проблем с подсчётом заработной платы. Остаются доступными все данные об отработанном времени по факту. Но по результатам работа не всегда соответствует ожиданиям со стороны работодателя. И контролировать эффективность операций тоже проблематично, а иногда это самая важная характеристика.

Сдельная оплата. Здесь компенсация определяется только тем, сколько именно продукции выпустил тот или иной подчинённый. Специалистам самим выгодно интересоваться тем, какой результат они получают, стремиться к большему. Но зато гораздо проще упустить важные моменты, связанные с качеством. Руководство не получает вовремя соответствующее сообщение.

То же самое относится к сдельно-премиальному варианту. Размер зарплаты напрямую связан с тем, сколько продукции выпустили подчинённые. Процесс изготовления ускоряется. Но для получения премии необходимо придерживаться конкретного объёма.

При сдельно-прогрессивном режиме граждане тоже стараются ускориться, чтобы вознаграждение соответствовало. Но ожиданиям работодателя результаты такого труда соответствуют далеко не всегда.

Все указанные факторы прямо влияют на то, какое решение примет руководство в той или иной конкретной ситуации. Допустимы ситуации, когда несколько схем сочетаются друг с другом. Чем больше сами специалисты осведомлены о своих правах – тем качественнее будет результат.

Сдельная система оплаты труда

Сдельная СОТ применяется организациями, которые предоставляют услуги, выполняют работы или же производят товар. Их прибыль напрямую зависит от скорости работы сотрудников, поэтому выгодно платить не за единицу времени, а за единицу выработки. Формула выплаты такова: сколько сделал – столько получил. Количество продукта умножается на цену за единицу (на сдельную расценку). Такая СОТ стимулирует сотрудников постоянно повышать выработку и качество работы. Второй показатель не менее важен, т.к. расчёт зарплаты производится по итогам периода строго после анализа работы. Т.е. если Петров произведёт 200 деталей, из которых 100 будут негодными, оплатят только 100.

Основанием начисления заработной платы будут документы, подтверждающие выполнение сотрудников личного производственного плана. Для того, чтобы облегчить подсчёт и минимизировать ошибки необходимо тщательно продумать систему учёта показателей сотрудников.

Как оплачивается труд при разных видах сдельной СОТ

При прямой — оплата производится за количество единиц выработки по одинаковой цене за каждую.

При прогрессивной – сдельная расценка повышается за каждую единицу сверх плана.

При премиальной – к зарплате, рассчитанной по прямой сдельной системе, добавляется премия за выполнение плана, сжатие сроков, отсутствие брака, экономность расхода материала и т.п.

При косвенной оплачивается труд вспомогательного персонала, размер оплаты установлен в процентах от зарплаты основного работника.

При аккордной зарплата начисляется за комплексное выполнение плана в общем, единица выработки в этом случае роли не играет. Различают:

- индивидуально-сдельную СОТ – зарплата за достижение собственных показателей;

- коллективную – зарплата одного человека зависит от успешного достижения поставленных целей всем коллективом. Данная система развивает командный дух в коллективе.

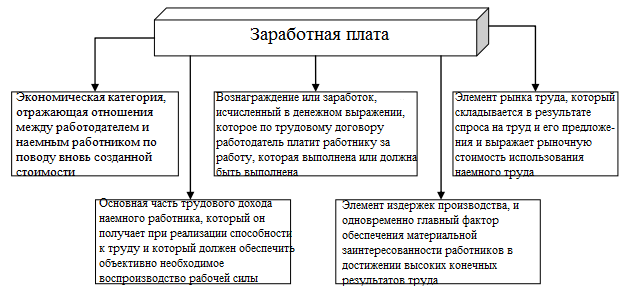

Понятие и сущность заработной платы

Заработная плата – это плата за пользование трудовыми ресурсами или вознаграждение за труд.

Каждый индивид является носителем рабочей силы. Он может обладать определенной системой знаний и трудовых навыков, получить профессиональное образование, позволяющее ему реализовывать деятельность в определенной сфере. Вознаграждением результатов такой деятельности и будет заработная плата.

Рисунок 1. Заработная плата. Автор24 — интернет-биржа студенческих работ

Рисунок 1. Заработная плата. Автор24 — интернет-биржа студенческих работ

Одновременно с этим заработная плата наемных работников является одним из элементов издержек производства. Она формируется исходя из параметров соотношения спроса и предложения на рынке труда. Спроса формируется предпринимателями, производителями, которые испытывают потребности в использование такого значимого фактора производства, как рабочая сила. Предложение же труда связано с желанием индивидов, обладающих рабочей силой, реализовать свои потенциальные возможности в реальной производственной деятельности и получить доход за нее. При этом стоимость рабочей силы на рынке труда определяется стоимостью жизненных средств, необходимых для нормального воспроизводства работника.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Вообще, термин «заработная плата» может быть рассмотрен в трех смыслах. как:

- плата за пользование трудовыми ресурсами или вознаграждение за труд;

- выраженная в денежной форме часть национального дохода, распределяемого согласно количеству и качеству вложенного труда, рабочей силы, которой владеет индивид и использует ее в личном потреблении;

- доля чистого дохода предприятия, зависящего от итогов его деятельности за определенный временной период, достижения поставленных целей и задач, который распределяется между участниками трудовой деятельности в зависимости от объемов затраченных трудовых ресурсов и вклада в достижение итогового результата.

Рассмотрение заработной платы в качестве платы за пользование трудовыми ресурсами прослеживается в трудах А. Смита и Д. Рикардо. Концепция заработной платы как денежного выражения стоимости товара «рабочая сила» разработана К. Марксом. В ее основе лежит различие понятий труд и рабочая сила. Каждому из них давалось разное значение и обоснование. По мнению Маркса труд не имеет материальной формы, а, потому, не может иметь стоимостного выражения, тогда как рабочая сила вполне может быть отнесена к товаром. Носители рабочей силы, используют свои трудовые навыки для получения дохода, который выступает денежным выражением стоимости рабочей силы.

Рассмотрение заработной платы в качестве доле доходов хозяйствующего субъекта является современной трактовкой данной категории и отражает значимость труда, как фактора производства.

Как социально-экономическая категория заработная плата может быть рассмотрена с позиции ее значимости для отдельного работника, т. е. носителя рабочей силы, и работодателя, испытывающего потребность в трудовых ресурсов определенного вида.

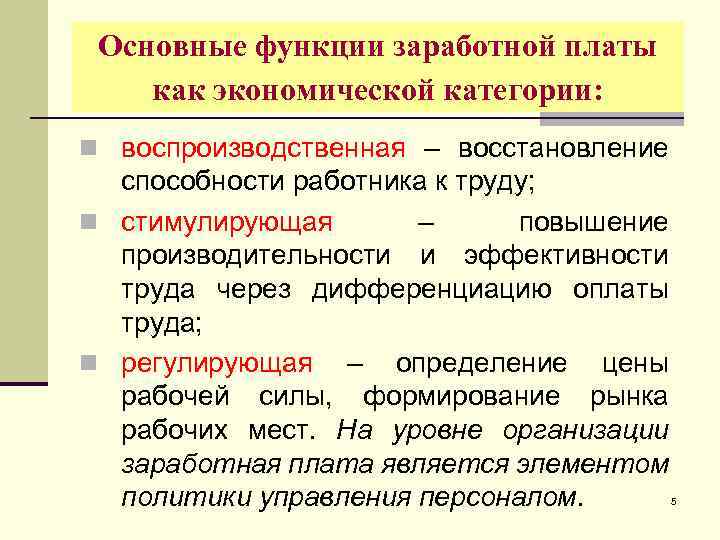

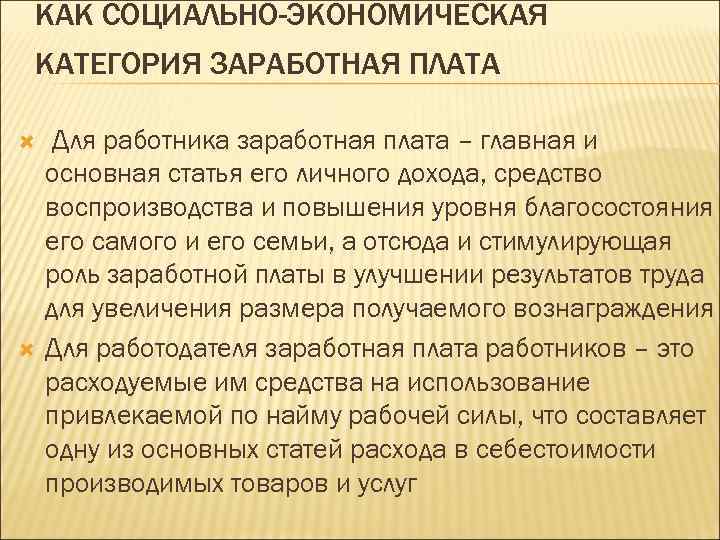

Для работника заработная плата выступает ведущей статьей его доходов. За счет средств заработной платы происходит удовлетворение потребностей, повышение уровня благосостояния работника и членов его семьи. Таким образом, заработная плата мотивирует работников к профессиональному росту и развитию с целью получения более высокой платы за свой труд.

Для работодателя заработная плата является издержками производственного процесса — платой за пользование рабочей силой. Заработная плата включается в себестоимость готовой продукции или услуг. При этом работодатель, с одной стороны, естественно, заинтересован в сокращении издержек производства, а, значит и затрат на рабочую силу, но с другой стороны он желает получения ожидаемого конечного результата деятельности, требующего более качественного труда. Это требует роста расходов на рабочую силу. Кроме того, уровень оплаты труда оказывает ощутимое регулирующее воздействие на поведение и работника, и работодателя, складывающееся в связи с регулированием отношений между ними под воздействием соотношения спроса и предложения рабочей силы на рынке труда.

Оклад — основная форма оплаты труда

Оклад — это фиксированная сумма денежных средств, которую работник получает за определенный период времени независимо от количества выполненной работы или результатов своей деятельности. Он является основной формой оплаты труда и устанавливается на основе соглашения между работником и работодателем или в соответствии с законодательством.

Основное отличие оклада от заработной платы заключается в том, что оклад не зависит от выполненной работы, тогда как заработная плата может изменяться в зависимости от количества отработанных часов или выполненных задач. Оклад гарантирует работнику стабильный доход, что позволяет планировать свои расходы и уровень жизни.

Оклад может быть указан в трудовом договоре как фиксированная сумма за месяц, квартал, полугодие или год. Также оклад может быть представлен в виде отдельных составляющих, таких как базовая ставка, доплаты за выслугу лет, выплаты компенсаций и премии.

Оклад может быть различным в зависимости от профессии, уровня квалификации, опыта работы или других факторов, определенных работодателем. Уровень оклада может варьироваться в разных отраслях экономики и зависит от множества факторов, включая спрос и предложение на рынке труда, уровень жизни и экономические условия.

Нарушение сроков выплаты заработной платы, оплаты труда

В случае нарушения сроков выплаты заработной платы работодателем предусмотрена ответственность. Это способ защиты трудовых прав.

Если срок задержки оплаты труда составит более 15 дней, сотрудник имеет право остановить работы. До момента выплаты задолженности. Но обязательно при этом известив работодателя. Не допускается остановка работ в период действия военного либо чрезвычайного положения, в военных и военизированных образованиях, государственными служащими, работниками, трудовая функция которых связана с обеспечением жизнедеятельности населения, а также обслуживающими опасные производства.

Во время остановки работ сотрудник вправе не находиться на рабочем месте и обязан вернуться к установленному режиму рабочего времени не позднее следующего дня после получения уведомления о готовности работодателя произвести выплату зарплаты.

За каждый день задержки работодатель обязан выплатить денежную компенсацию и компенсировать причиненный работнику моральный вред. Работники вправе защитить свои права на получение заработной платы путем предъявления в суд следующих исков:

- о взыскании заработной платы

- взыскании денежной компенсации за задержку выплат

- об индексации заработной платы

- взыскании выходного пособия

- о взыскании морального вреда с работодателя

Работодатель ограничен в удержании заработной платы, а не выплаченные на день смерти денежные средства выдаются членам семьи или находившемуся на иждивении умершего лицу.

Сроки перечисления заработной платы, налога и взносов

По Трудовому кодексу зарплату сотрудникам нужно перечислять дважды в месяц (аванс и основная часть), срок каждая фирма устанавливает сама и прописывает в локальных документах. Интервал между двумя выплатами не должен быть больше 15 дней.

Налог на доходы необходимо перечислить не позднее 5-го или 28-го числа после выплаты зарплаты (срок зависит от периода выплаты дохода — с 1 по 22 число или с 23 по последнее число месяца). При выплате первой части, то есть аванса, НДФЛ перечисляют в обычном порядке, как и по другим выплатам, например, окончательному расчёту.

Страховые платежи на ОПС, ОМС, ВНиМ нужно перечислять до 28 числа месяца, следующего после месяца начисления, а «на травматизм» — до 15 числа месяца, следующего после месяца начисления.

Помимо зарплаты, работодателям приходится рассчитывать больничные, отпускные, командировочные, и другие выплаты. Для каждого из этих видов выплат действуют свои правила, которые нужно учитывать при расчетах. Однако НДФЛ по ним уплачивается в порядке, предусмотренном для зарплаты.

Помимо этого, сервис сформирует обязательную для работодателей отчетность в ФНС и СФР.

Воспользуйтесь сервисом «Моё дело»

Рассчитайте и оплатите взносы за сотрудников онлайн.

Попробовать бесплатно

Понятие оклада и заработной платы

Следует также отличать заработную плату от оклада. Оклад – это та сумма, которая устанавливается работнику согласно штатному расписанию и составляет как бы основную часть заработной платы, а собственно зарплата – это то, что работнику начисляется с учетом всех положенных надбавок и удержаний, например, таких как:

- налог на доходы физических лиц;

- надбавка за стаж;

- районный коэффициент;

- премирование по итогам расчетного периода;

- дополнительное премирование в связи с профессиональным праздником или иной причиной;

- удержание средств, которые работник не сдал вовремя в кассу либо должен компенсировать за причиненный предприятию материальный ущерб;

- социальные выплаты.

и тому подобное.