Работодателю на заметку: ответы на частые вопросы

| Вопрос | Ответ | Ссылка на судебные решения, письма чиновников |

| Работодатель указал в пояснениях, что зарплату ниже МРОТ он выплачивает сотрудникам, работающим на 0,5 ставки. Могут ли инспекторы прийти в компанию и проверить фактический режим работы таких сотрудников? | Да, такой риск существует. Работодателей, оформляющих сотрудников на неполный рабочий день и выдающих зарплату ниже МРОТ, могут проверить дополнительно — ФНС усматривает в этом «конвертную» схему, поэтому контролеры могут прийти в компанию и проверить реальный график работы сотрудников | Письмо ФНС от 11.05.2023 N БС-18-11/1192 |

|

Что будет, если выплачивать зарплаты ниже МРОТ и игнорировать требования налоговых органов повысить зарплату? |

Инспекторы проведут выездную проверку, докажут «серые» выплаты, доначислят взносы | Постановление Восемнадцатого арбитражного апелляционного суда от 15.08.2022 N 18АП-8821/2022 |

| Как пояснить налоговикам, что оклад ниже МРОТ — не нарушение законодательства? | В пояснениях укажите, что закон не ограничивает размер оклада минимальным и максимальным пределом, устанавливая минимальный предел для зарплаты в целом (ч. 3 ст. 133 ТК). Если оклад является лишь частью зарплаты, его размер может быть меньше федерального МРОТ или регионального минимума. Главное, чтобы зарплата за полностью отработанный месяц была бы не ниже МРОТ | Письмо Минтруда от 13.12.2022 N 14-1/ООГ-7726 |

| Что поможет сотрудникам взыскать с работодателя невыплаченную серую зарплату? | Суд может принять в качестве доказательств электронную переписку с работодателем, в которой обещано оформить на полную ставку и выплачивать зарплату в полном объеме, а также выписки банка, из которых видны регулярные поступления «серых» зарплат |

Определение Седьмого КСОЮ от 13.07.2021 N 88-10854/202 |

| К низким зарплатам в каких отраслях налоговики относятся с особым подозрением? |

К особому контролю зарплат со стороны налоговиков следует быть готовыми работодателям в сфере услуг, строительства, транспорта, сельского хозяйства, торговли, гостиничного и ресторанного бизнеса. Но и в остальных сферах зарплаты ниже МРОТ и среднеотраслевого показателя без внимания контролеров не останутся |

Письмо ФНС от 29.05.2023 N БС-4-11/6711 |

Районные коэффициенты в Трудовом кодексе

Трудовой Кодекс РФ определяет районный коэффициент как механизм выравнивания доходов трудящихся за счет повышающего финансового показателя, индексирующего выплаты в регионах с особыми климатическими условиями и приравненными к ним.

Этот способ государственной поддержки работающих граждан действует на правительственном и местном уровне.

Больше пяти лет Верховный Суд РФ не может определиться в вопросе о том, как согласуются между собой три положения Трудового кодекса РФ. Из-за этого даже прокуроры не могут понять, где заканчиваются права работников, которые следует защищать.

ВС РФ потерял смысл районного коэффициента?

ТК РФ и другие законодательные акты прописывают эту норму в следующих положениях:

- ст. 316 ТК говорит о том, что районные индексирующие коэффициенты устанавливает непосредственно Правительство РФ, что не исключает возможности дополнительных «добавок» из местных бюджетов;

- ст. 146, ст. 148 ТК подробно расшифровывают понятие РК в качестве гарантированной государством надбавки к различным видам выплат для работающих граждан;

- территории, на которых будет актуален фиксированный РК, приведены в Постановлении Министерства труда от 11 сентября 1995 года № 49;

- ст. 10 Федерального закона N 4520-1 от 19 февраля 1993 года подробно освещает «северные» надбавки.

Вопрос: Применяется ли районный коэффициент к заработной плате работников обособленных подразделений в Новосибирске и Хабаровске и предоставляются ли им дополнительные дни отпуска, если организация расположена в Москве?Посмотреть ответ

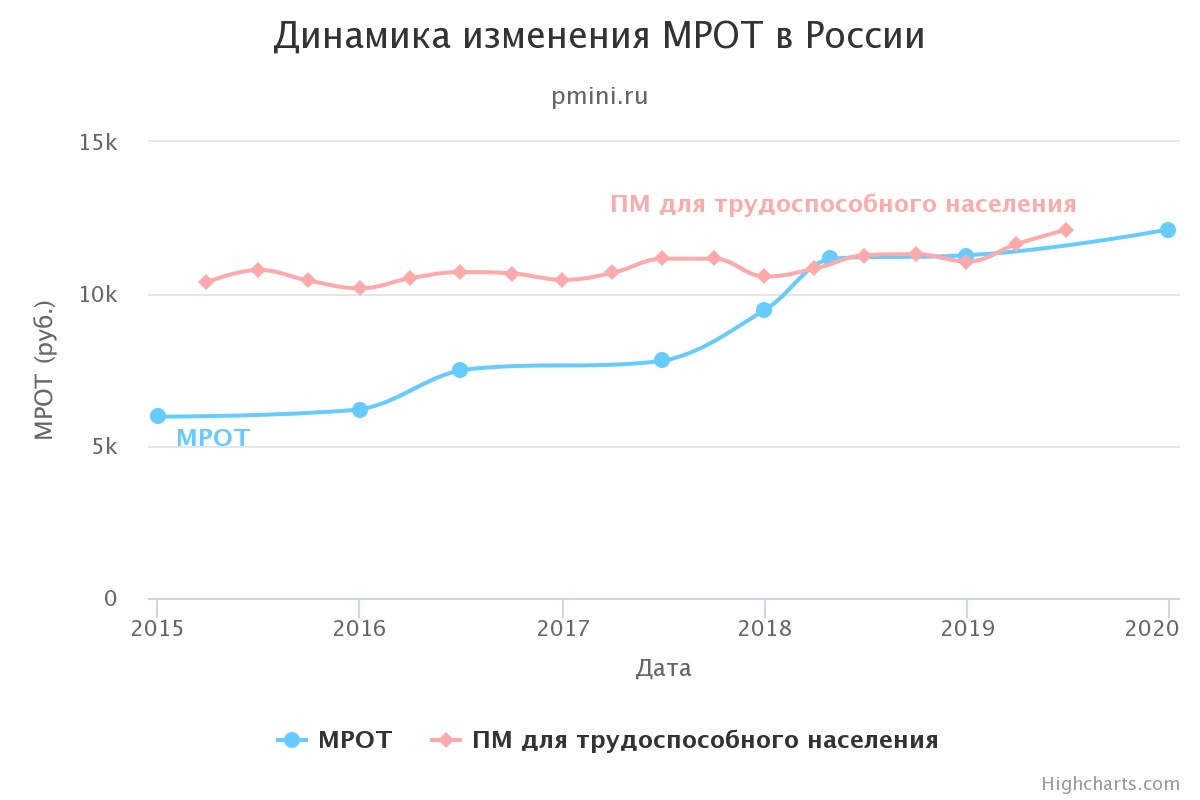

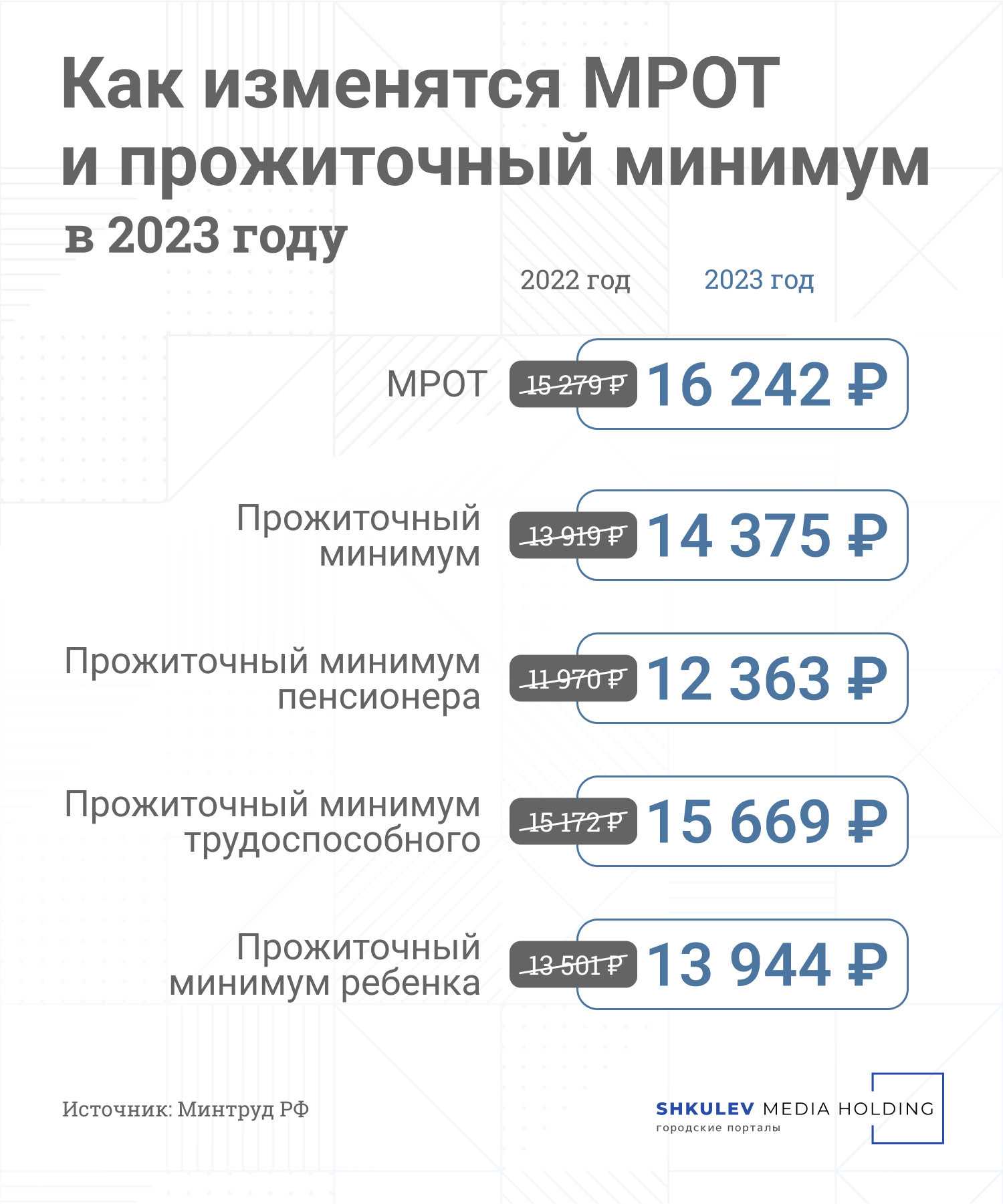

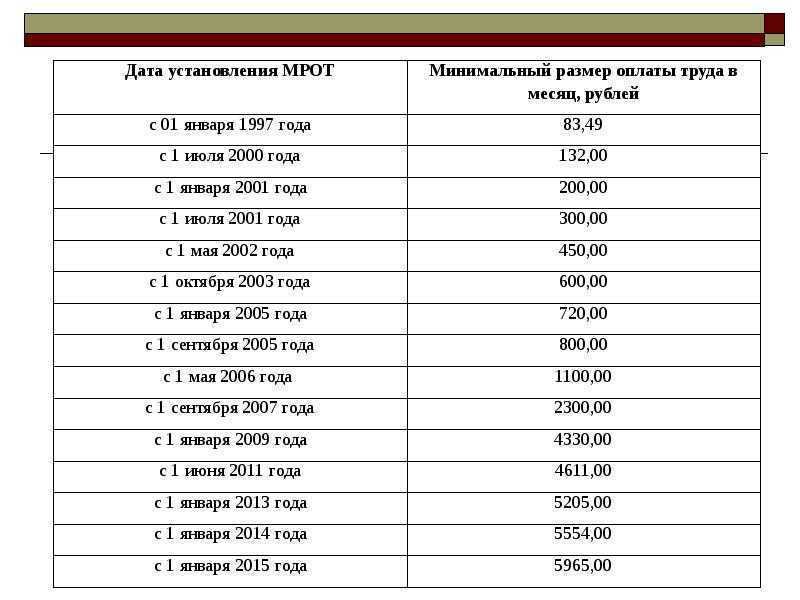

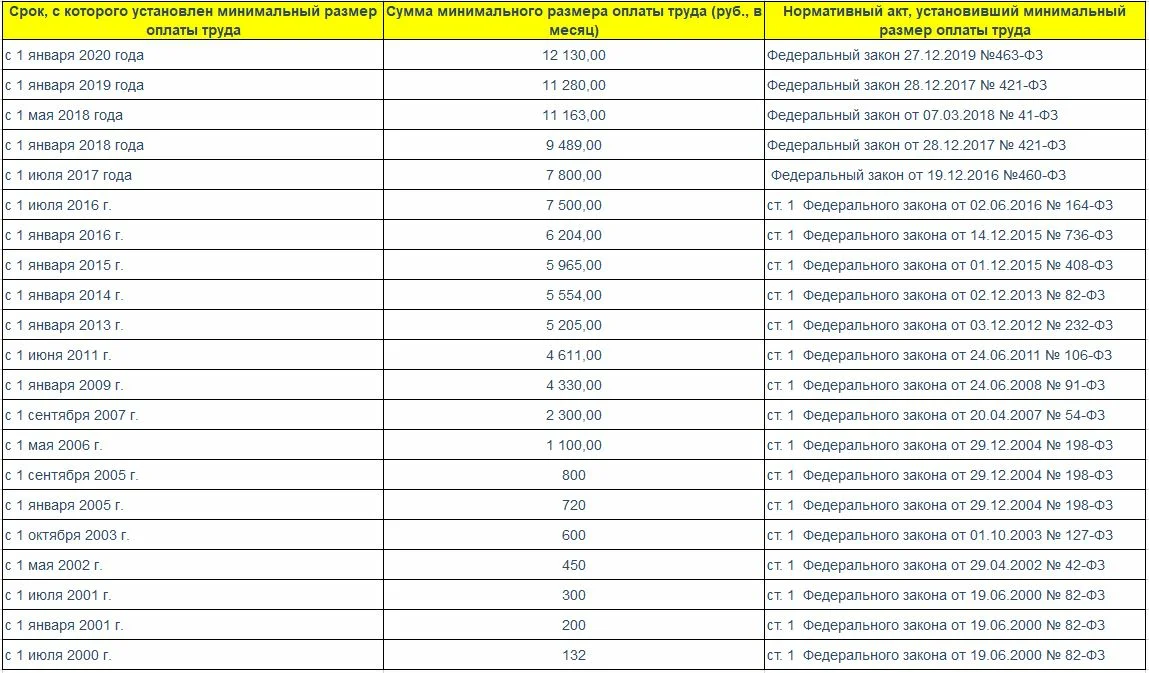

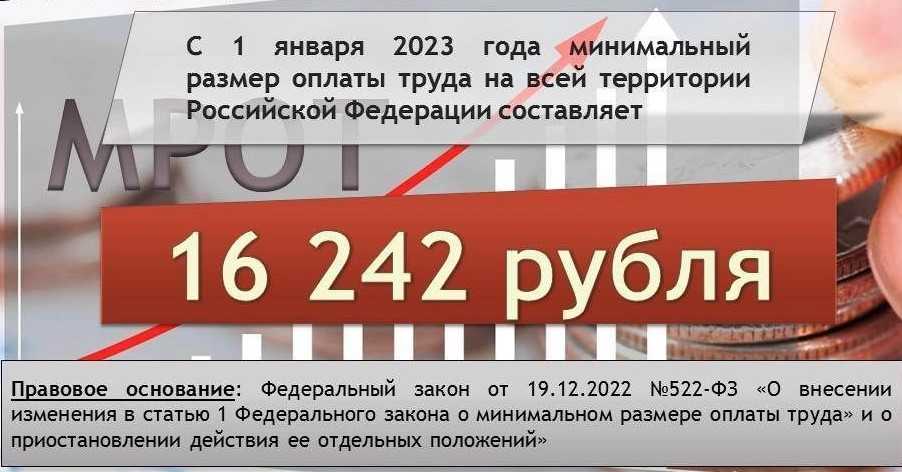

МРОТ с 2024 года

С 1 января 2024 года в соответствии с Федеральным законом от 27.11.2023 № 548-ФЗ минимальный размер оплаты труда (МРОТ) повышен до 19 242 рубля. Такая денежная сумма составляет гарантированный зарплатный минимум, положенный работнику, полностью отработавшему за месяц норму рабочего времени и выполнившему установленные работодателем нормы труда.

Обязанность по соблюдению размера МРОТ распространяется на всех без исключения работодателей – организации и ИП, независимо от того, получают они бюджетное финансирование или нет. Временные экономические трудности, отсутствие денежных средств, нарушения со стороны контрагентов, обстоятельства форс-мажора и даже банкротство не освобождают работодателя от соблюдения законодательно установленной величины МРОТ. Действующие нормы ТК РФ не содержат ни одного смягчающего обстоятельства, по которому работодатели могли бы нарушать данное требование и выплачивать своим работникам, отработавшим за месяц полную норму рабочего времени, зарплату ниже МРОТ.

В ряде случаев зарплата сотрудника может быть ниже МРОТ, но ни один из таких случаев не касается зарплат, выплачиваемых по факту полностью отработанного рабочего времени.

Когда можно платить зарплату ниже МРОТ

Не соблюдать в 2024 году размер МРОТ организации и ИП могут только в следующих ситуациях:

- если сотрудник работает не по трудовому договору, а на основании гражданско-правового договора (договора подряда, платного оказания услуг и т.д.);

- если сотрудник работает на условиях неполного рабочего времени – дня или смены (в таких ситуациях оплата труда работника производится пропорционально отработанному времени или в зависимости от выполненного объема работ);

- если сотрудник работает по совместительству неполное рабочее время;

- если сотрудник отсутствовал на работе, но за ним сохранялось рабочее место (например, в связи с ежегодным отпуском, служебной командировкой или временной нетрудоспособностью);

- в других случаях, когда сотрудник не отработал месячную норму рабочего времени (например, при простое организации).

Во всех перечисленных ситуациях выплачиваемая сотрудникам зарплата может оказаться ниже МРОТ. В то же самое время в пересчете зарплаты указанных выше сотрудников на полную месячную ставку и полное рабочее время их зарплата все равно должна быть не меньше МРОТ (если бы они отработали полную месячную норму). Исключение составляют сотрудники, работающие по договорам ГПХ. Требования, касающиеся МРОТ, на таких сотрудников вообще не распространяются.

Пособия из расчета МРОТ

Как инспекторы выявляют зарплаты ниже МРОТ

Для сравнения с МРОТ сведения о зарплате берутся из разделов 3 РСВ (Письмо ФНС от 03.04.2023 N БС-4-11/3915). К примеру, сведения о зарплате за первый квартал система сравнит с МРОТ по такому алгоритму:

По выявленным несоответствиям налоговики запрашивают у работодателей пояснения.

Напомним, что работодатель обязан выплачивать каждому сотруднику заработную плату не ниже (ст. 133 ТК РФ):

- федерального МРОТ — в тех субъектах, где не установлена региональная «минималка» (к примеру, в Астраханской, Владимирской, Оренбургской и других областях);

- регионального МРОТ.

При этом существуют объективные причины выплаты зарплаты ниже МРОТ: в компании работают совместители или есть сотрудники, находящиеся длительное время на больничном (тогда в раздел 3 РСВ попадает лишь оплата больничного пособия за первые три дня периода нетрудоспособности).

Этих нюансы налоговики из отчетности узнать не могут, но отреагировать на зарплату ниже законодательного минимума обязаны. С помощью пояснений работодатель сможет разъяснить причины снижения зарплат, снять с себя подозрение в зарплатных схемах и снизить риск выездной проверки.

На что ещё влияет изменение МРОТ

Считается, что высокий МРОТ способствует росту производительности труда. Рабочая сила становится дорогой, а это стимулирует работодателей сокращать траты на неё, в том числе путём повышения эффективности: внедрения технологий, нового оборудования, автоматизации процессов, использования аутсорсинга и т. д.

К повышению МРОТ могут приспосабливаться за счёт сокращения издержек: например, соцпакетов, вознаграждений для топ-менеджеров, затрат на питание работников, премии и другие поощрения, корпоративы и т. д. Предприятия, не способные обеспечить всех работников установленной государством зарплатой, зачастую прибегают к неформальной занятости.

Чересчур высокий МРОТ или резкое его увеличение может привести к чрезмерному росту трудовых затрат, что, в свою очередь, может подстегнуть инфляцию и сократить уровень занятости. Слишком низкие заработки, наоборот, будут сдерживать потребление и инфляцию.

Согласно одной из экономический теорий, рост МРОТ способствует вытеснению с рынка труда низкоквалифицированного персонала, так как работодатели просто не хотят нанимать их за «приличные» деньги. Соответственно, это должно подстёгивать людей свой профессионализм. Но при этом может расти уровень безработицы и предложения труда.

Слишком низкий МРОТ тормозит рост зарплат, пособий, пенсий и других социальных выплат, не стимулирует работодателей к повышению производительности труда и внедрению новых технологий. А ещё тормозит рост производства товаров и покупательной способности населения, тормозит рост ВВП и потребительского рынка, приводит к чрезмерной бюрократии и недоверию населения к государственным институтам, отмечают исследователи.

Расчет средней заработной платы

Средняя заработная плата представляет собой сумму выплат сотруднику за год, разделенную на 12 месяцев. Указанный показатель используется для:

- начисления компенсации при увольнении работника;

- начисления отпускных;

- начисления выплат по больничному листу;

- расчета пособия по безработице.

В соответствии с действующим трудовым законодательством для всех случаев установления размера средней оплаты труда устанавливается единая процедура ее исчисления.

Для определения размера средней оплаты труда учитываются все установленные системой оплаты труда виды выплат, которые применяются у конкретного работодателя, независимо от того за счет каких ресурсов такие выплаты производятся. При любом режиме работы расчет размера средней заработной платы работника осуществляется исходя из фактически начисленной ему оплаты труда и фактически отработанного им времени за 12 календарных месяцев, которые предшествуют периоду, в течение которого за работником сохранялась средняя оплата труда.

В качестве календарного месяца для расчетов используются периоды с 1-го по 30-е или с 1-го по 31-е число соответствующего месяца включительно. Расчет среднего дневного заработка при оплате отпусков и выплате компенсации за неиспользованные отпуска осуществляется посредством деления суммы начисленной оплаты труда за последние 12 календарных месяцев на 12 и на 29,3, то есть на среднее количество календарных дней в месяце.

Средний дневной заработок для целей оплаты отпусков, которые предоставляются в рабочие дни в случаях, установленных трудовым законодательством, а также для выплаты компенсации за неиспользованные отпуска рассчитывается посредством деления суммы начисленной оплаты труда на количество рабочих дней по календарю шестидневной рабочей недели.

Действующее трудовое законодательство предполагает возможность расчета средней заработной платы исходя из правил, установленных коллективным договором, локальным нормативным правовым актом в том случае, если это не ухудшает положение работника по сравнению с гарантиями трудового законодательства.

Особенности определения средней оплаты труда устанавливаются федеральным правительством с учетом мнения трехсторонняя комиссии по регулированию социально-трудовых отношений.

Правовые нормы

Конституцией РФ за каждым гражданином закреплено право на свободную трудовую деятельность, которая должна оплачиваться не ниже фиксированного минимального размера оплаты труда (ч. 3 ст. 37 Конституции РФ).

Детальное регулирование трудовых взаимоотношений сторон трудового договора выполняют нормы:

- Трудовой кодекс РФ;

- КоАП РФ;

- нормативно-правовые акты, узкой направленности (например, разъяснительные письма Минтруда, ФНС).

ТК РФ установил, что размер ежемесячной оплаты труда сотрудника, который отработал за месяц необходимую норму рабочего времени, должен быть не ниже МРОТ, принятого на федеральном уровне (ст. 133 ТК РФ). Следовательно, на вопрос, может ли быть оклад ниже МРОТ, законодатель предусматривает возможность выплаты меньше установленного предела в ситуациях, когда сотрудник не отработал установленный показатель рабочего времени и (или) не выполнил установленную норму труда.

Что нельзя включать в МРОТ при сравнении его с заработной платой

Не все компенсационные и стимулирующие выплаты можно включать в МРОТ для сравнения его с заработной платой.

При подсчете МРОТ для сравнения с заработной платой в него не включают стимулирующие выплаты из статьи 165 ТК РФ и выплаты, которые исключены из МРОТ по решениям судов. Это:

- выплаты при направлении в служебные командировки;

- компенсации на переезд на работу в другую местность;

- выплаты при исполнении государственных или общественных обязанностей;

- при совмещении работы и обучения;

- выплаты при простое не по вине работника;

- отпускные;

- выплаты при расторжении трудового договора;

- штрафы от работодателя, например, за задержку выдачи трудовой книжки при увольнении работника;

- районные коэффициенты и северные надбавки;

- надбавки за вахтовый метод работы;

- доплату за дни отгулов;

- оплату за работу в праздники и выходные;

- выплаты, не входящие в систему оплаты труда, установленную в организации Положением об оплату труда или коллективным договором.

В состав зарплаты включают только те выплаты, которые зависят от квалификации работника, условий труда. Такие выплаты, как материальная помощь, премии ко дню рождения, которые выплачиваются всем работникам, нельзя рассматривать как часть заработной платы.

При подсчете заработной платы внутреннего совместителя, нужно будет отдельно сравнивать МРОТ с зарплатой по основному месту работы и по совместительству. При этом заработная плата, получаемая за работу по совместительству, должна быть не ниже МРОТ в пересчете на полное рабочее время.

МРОТ и зарплата — какая связь

Заработная плата ниже МРОТ (МРЗП)

Большинство сотрудников считает, что государство гарантирует сумму, которую они получат за месяц работы – неснижаемый минимум. На самом деле есть случаи, когда заработок окажется меньше, а работодатель ничего не нарушит

Обратите внимание, что я пишу о самых низких пределах, установленных законодательством

- Неполное рабочее время. Внимательнее к формулировкам в документах! Если в трудовом договоре указано, что сотрудник нанят на 0.2 ставки, к примеру, то оплата на полную ставку (полностью выполненную норму) должна быть не менее МРОТ (МРЗП), а вот на 0.2, конечно, меньше. Но если работнику установлен график, допустим, три рабочих дня в месяц, то это и есть норма, а значит, за нее положен целый минимум.

- Больничный. Время нетрудоспособности оплачивается, исходя, в том числе, из стажа работы и ставки. Допустим, в 2020 году сотрудник заболел и вышел на больничный, до нетрудоспособности он работал на 0.5 ставки. Пособие будет рассчитано из заработка за два предыдущих года и ставки 0,5. Может оказаться размер больничного за целый месяц менее МРОТ? Ответ – да, и работодатель не обязан делать доплату.

Кстати! Существуют две позиции в отношении выплат за месяц с больничным: пересчитывается норма рабочего времени сотрудника, и он получает не менее МРОТ за оставшиеся рабочие дни, или считается зарплата пропорционально отработанным дням без сравнения с минималкой. Я придерживаюсь второй точки зрения.

- Отпуск. Ситуация как с больничным. Правда, отпуск рассчитывается из заработка за 12 предшествующих месяцев (или меньший период, если работник только приступил к работе по трудовому договору). Отработанных дней может вообще не быть, это не значит, что нужно обеспечить сотрудника минимальной зарплатой, он получил оплату, просто в виде отпускных.

- Прогул. При прогуле заработная плата не начисляется, поэтому — никакого МРОТ.

- Простой. Период, когда работа приостановлена по разным причинам: по вине работодателя, работника или по другим, в которых ни один не виноват. На время простоя по вине сотрудника начисления заработной платы не производятся. Виноват работодатель – придется выплатить 2/3 от среднего заработка, никто не виновен – 2/3 от оклада или тарифной ставки. Как раз в последних случаях оплата может оказаться ниже МРОТ (МРЗП). Для расчета простоя воспользуйтесь калькулятором на сайте (есть возможность распечатать результат).

При установлении размера оклада или тарифных ставок помните: в соответствии с Трудовым кодексом зарплата должна отвечать реальному уровню цен, регулярно индексироваться. Рекомендуется придерживаться статистических данных о среднеотраслевой заработной плате в вашем регионе. Хотя чаще они выглядят как средняя температура по больнице, но зато служат ориентиром налоговой службе. Нередко работодатели получают требования о предоставлении пояснений: почему оплата труда в организации не соответствует статистической?

На запросы рекомендуется отвечать, что уровень оплаты в компании не меньше МРОТ (МРЗП), а средняя в отрасли не отражает конкретных условий труда, ставок, режима работы и т.п. Если вы все-таки нарушили порядок и в штатном расписании ставки или оклады оказались меньше нормы, то лучший выход – быстро составить новую штатку, идеально с 1 числа месяца, в котором получен запрос и исправить ошибку. Прикиньтесь тапком и ответьте, приложив новое штатное.

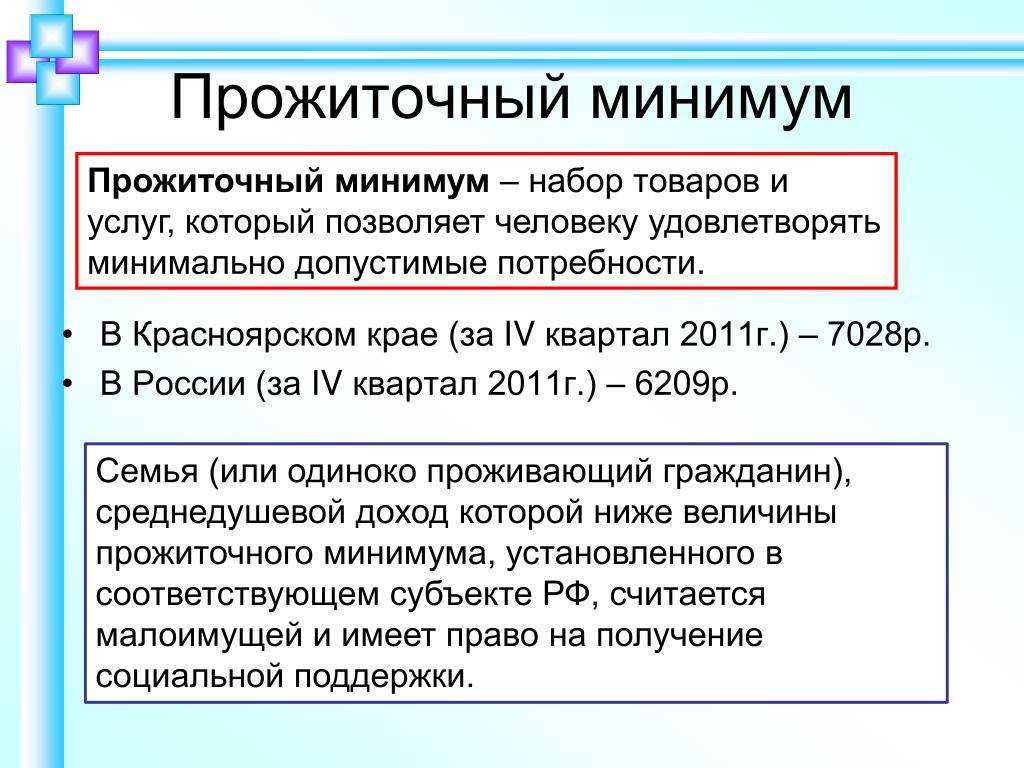

Порядок установления минимальной заработной платы

В соответствии с действующим трудовым законодательством минимальная заработная плата устанавливается одновременно на всей территории страны федеральным законом. При этом размер минимальной заработной платы не может быть ниже чем размер прожиточного минимума, установленного для трудоспособного населения на территории страны.

В соответствии с действующим трудовым законодательством минимальная заработная плата, установленная федеральным законодательством обеспечивается следующим образом:

- в организациях, которые финансируются из федерального бюджета, – за счет финансовых ресурсов федерального бюджета, внебюджетных средств, а также средств, которые выступают результатом предпринимательской или иной приносящей доход деятельности таких организаций;

- в организациях, которые финансируются из регионального бюджета, – за счет средств региональных бюджетов, внебюджетных средств, а также средств, которые являются результатом предпринимательской или иной приносящей доход деятельности таких организаций;

- в организациях, которые финансируются из бюджетов местного уровня, – за счет средств местных бюджетов, внебюджетных средств, а также финансовых ресурсов, полученных в качестве итогов предпринимательской или иной приносящей доход деятельности;

- у иных работодателей – за счет собственных финансовых ресурсов.

Месячная оплата труда работника, который полностью отработал за месячный период нормы рабочего времени, выполнил нормы труда, то есть свои трудовые обязанности, не может быть ниже минимальной заработной платы, установленной федеральным законом.

Значение минимальной и средней заработной платы

Конституция гарантирует каждому право на труд и на достойную оплату труда, при этом для реализации таких гарантий государством разрабатываются специальные институты и инструменты, в том числе минимальная заработная плата.

В условиях нестабильной экономической ситуации как внутри страны, так и в мире, вопросы совершенствования механизма регулирования оплаты труда приобретают особую актуальность. Реализация положений трудового законодательства, гарантировавшего каждому работнику право своевременно и в полном объеме получать справедливую оплату труда для обеспечения достойной жизни самого работника и членов его семьи, требует установления минимального размера оплаты труда не ниже прожиточного минимума.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Более того, повышение реальной оплаты труда рассматривается в теории и практике как необходимое условие роста уровня благосостояния российского населения и как способ стимулирования развития реформ и преодоления финансового кризиса.

Итак, вопросы соотношения минимальной и средней оплаты труда актуализируются необходимостью обеспечить гарантии трудовых прав граждан со стороны государства, которые выражаются в выплате минимальной заработной платы, обеспечивающей базовые потребности работника.

В соответствии с правилами исчисления средней заработной платы размер среднемесячного заработка работника, который полностью в расчетный период отработал норму рабочего времени и выполнил свои трудовые обязанности, не должен быть ниже установленного на федеральном уровне минимального размера оплаты труда. Это положение соответствует положению трудового законодательства, которое гарантирует, что минимально допустимым размером оплаты труда работника, полностью занятого реализацией трудовой функции в течение месяца, является минимальный размер оплаты труда.

В чем взаимосвязь величины МРОТ и обязательств работодателя?

Работодатель, заключив трудовой договор с работником, не имеет права платить ему зарплату ниже величины МРОТ. При этом, на руки сотрудник может получать и меньше — с учетом НДФЛ и прочих удержаний (например, по исполнительным листам). Если работник получает какой-либо налоговый вычет — например, имущественный, то НДФЛ в установленных пределах не исчисляется. В этом случае зарплата выдается, как минимум, в величине МРОТ, установленной законом.

Отметим, что оклад работника необязательно должен соответствовать величине МРОТ. Компенсация за труд не меньше законодательного минимума может складываться и из других компонентов — не считая оклада. Например:

- премиальных выплат;

- компенсационных выплат;

- надбавок за сложность и результаты работы.

Но вне зависимости от результатов работы общая зарплата не должна быть меньше МРОТ, даже если оклад по должности сильно ниже минимальной величины оплаты труда.

Отметим, что зарплата в минимальной величине, установленной законом, выплачивается, только если у человека действует трудовой договор, по которому он работает стандартные 8 часов в день и 40 часов в неделю. Если он работает, к примеру, на полставки, то и зарплата ему выплачивается пропорционально, и ее минимальная величина не должна быть ниже 50% от величины МРОТ.

То же можно сказать и о работе на полторы ставки — она должна быть, как минимум, в 1,5 раза больше величины МРОТ.

Довольно схожий принцип исчисления зарплаты действует, если по трудовому договору установлена сдельная оплата труда. При ней зарплата зависит не от количества рабочего времени, а от объемов выработки, выполнения какого-либо производственного показателя. Как правило, целевой объем таких показателей фиксируется в норме выработки, и она, в свою очередь, отражается в трудовом договоре либо приложениях к нему.

При выполнении такой нормы начисляется полная зарплата — не ниже МРОТ, при недовыполнении — пропорционально выработке. То есть — возможно, и ниже минимальной оплаты труда. А при переработке — выше.

Система начисления зарплаты на предприятии может быть и смешанной, при которой учитываются как нормативы рабочего времени, так и нормы выработки. В этом случае расчет трудовой компенсации может быть более сложным. Но выплата на руки, так или иначе, не должна быть при всей сложности ее расчета меньше минимальной оплаты труда.

Иначе — на работодателя трудинспекция наложит приличные штрафы.