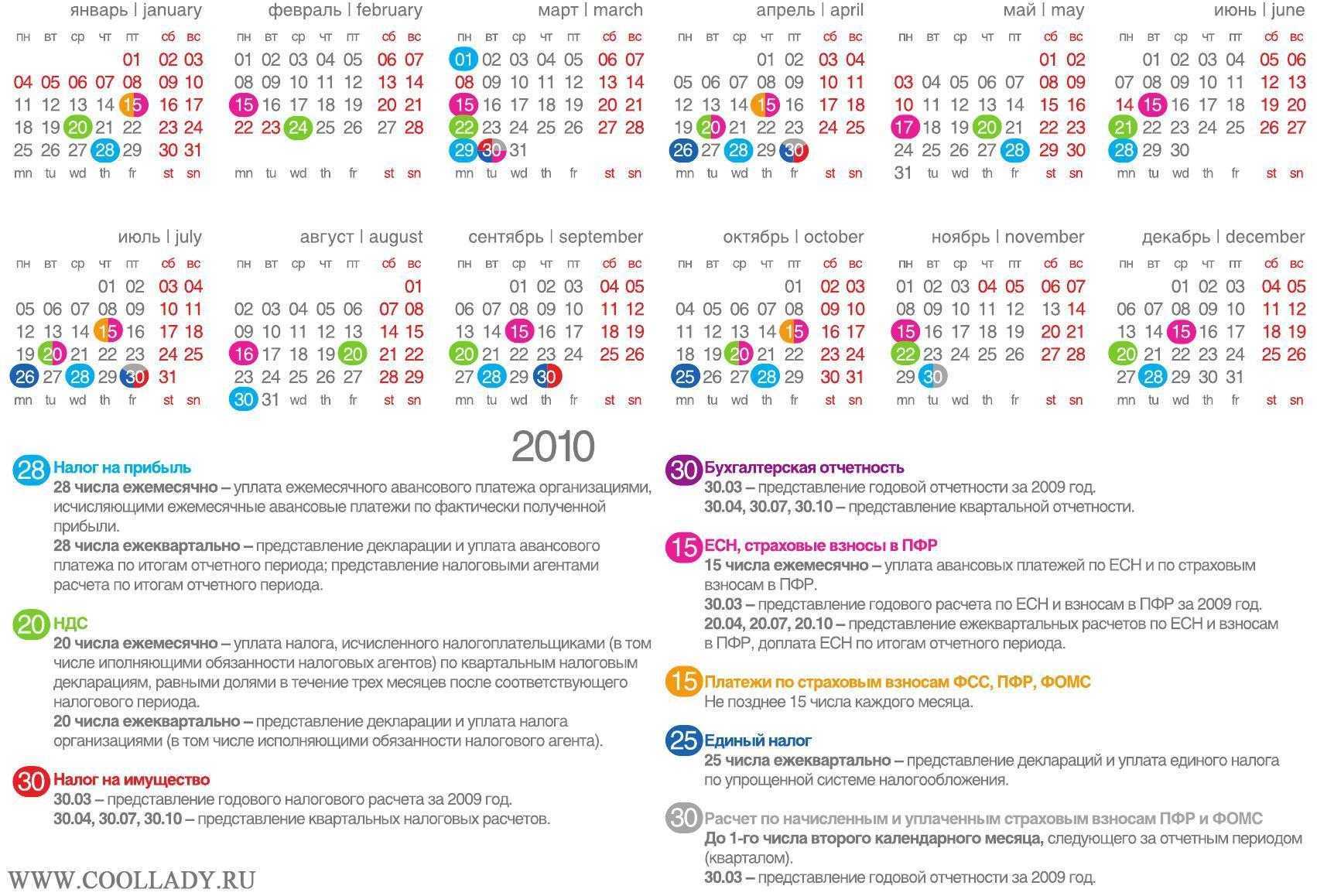

Форма СЗВ-ДСО

Организации, использующие труд членов летных экипажей воздушных судов гражданской авиации, а также организации, относящиеся к угольной промышленности, должны представлять в СФР сведения о периодах работы, дающей право на доплату к пенсии, и о заработке, из которого исчисляется размер доплаты к пенсии застрахованного лица (Федеральный закон от 11.06.2022 № 182-ФЗ).

Ранее постановлением Правления ПФР от 03.11.2022 № 251п была разработана и утверждена форма СЗВ-ДСО, которая вступила в силу с 1 марта 2023 года. В связи с объединением ПФР и ФСС в Социальный фонд России (СФР) приказом СФР от 11.10.2023 № 2018 утверждена новая форма СЗВ-ДСО и соответствующий формат электронного представления. Обновленная форма и формат СЗВ-ДСО вступили в силу с 21 ноября 2023 года.

Подготовить форму СЗВ-ДСО можно с помощью сервиса 1С-Отчетность – папка Отчетность по физлицам. Обновленная форма СЗВ-ДСО, согласно приказу СФР от 11.10.2023 № 2018, выводится в документах, сформированных после 21 ноября 2023 года.

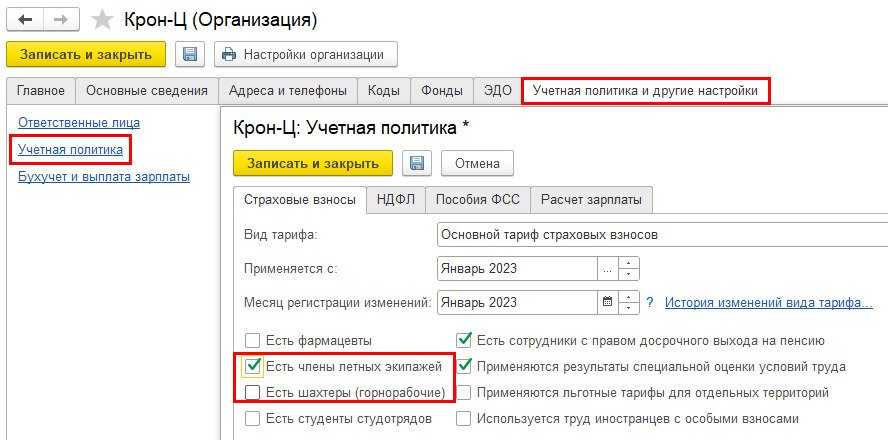

Для автоматического заполнения формы СЗВ-ДСО необходимо заполнить Особенности исчисления страховых взносов для должности летного экипажа и шахтерской должности (горнорабочих) внутри справочника Должности и (или) в Позиции штатного расписания.

Соответствующие поля для заполнения появятся внутри карточек, если в настройках учетной политики организации установлен флаг Есть члены летных экипажей или Есть шахтеры (горнорабочие), рис. 4.

Рис. 4. Настройка учетной политики организации для автоматического заполнения формы СЗВ-ДСО в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рис. 4. Настройка учетной политики организации для автоматического заполнения формы СЗВ-ДСО в программе «1С:Зарплата и управление персоналом 8» ред. 3

Новую форму СЗВ-ДСО необходимо представлять ранее озвученным организациям в СФР ежегодно не позднее 25 января года, следующего за отчетным.

Кому поможет технология

Корпорациям с большими объемами данных и повторяющимися операциями RPA позволит снизить затраты и значительно ускорить работу, повысив ее качество. Малому и среднему бизнесу вложения в роботизацию не настолько необходимы, хотя внедрение программных роботов может помочь формализовать бизнес-процессы и освободиться от рутины.

Ключевое преимущество RPA — в том, что при масштабировании бизнеса, увеличении числа клиентов и росте заказов программный робот будет так же эффективно выполнять свои задачи

Количество операций для него совсем неважно. Так что если у компании есть понимание, что объемы рутины будут только расти или не будут уменьшаться, придется вкладываться в наем персонала, — стоит рассмотреть возможность инвестиций в RPA

Перед этим важно провести анализ своих потребностей и возможностей, а также оценить потенциальные выгоды и риски.

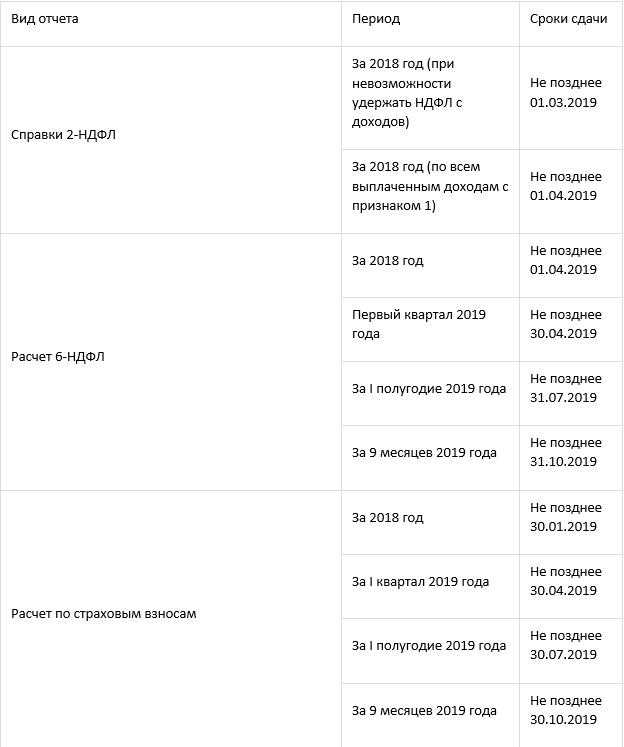

Образец заполнения 6 НДФЛ за 3 квартал 2023 года

Образец заполнения 6 НДФЛ за 3 квартал 2023 года составлен на основе следующих данных:

На предприятии трудится 5 человек по трудовым договорам. В Ⅲ квартале предприятие начисляло и выплачивало доходы физическим лицам по ставке 13%.

Заработная плата каждого сотрудника составляет 50 т.р рублей в месяц. Налоговые вычеты никому из сотрудников не положены.

В примере заполнения 6-НДФЛ за Ⅲ квартал 2023 года используем следующие данные, которые приведены ниже:

Доход всех работников за месяц: 5 чел. х 50 000 руб. = 250 000 руб.

Доход всех сотрудников за 9 месяцев: 250 000 руб. х 9 мес. = 2 250 000 руб.

Титульный лист

На титульном листе указываем код отчетного периода. Перечень кодов приведен в Приложении 1 к Порядку заполнения. За Ⅲ квартал указывается код «33».

В графе «Календарный год» указываем «2023».

Коды по месту нахождения приведены в Приложении 2 к Порядку заполнения. Для ИП предназначен код «120». Когда ИП сдает отчет по месту осуществления деятельности, то используется код «320». Организация, которая отчитывается по месту нахождения, указывает код — «214». Если отчитывается обособленное подразделение организации, то используется код по месту учета обособленного подразделения — «220».

Название организации указывают в сокращенном варианте, согласно учредительным документам. Если сокращенное наименование отсутствует, то указывается полное наименование.

Код ОКТМО (муниципального образования) и номер телефона налогоплательщика заполняются в соответствующих графах. Как требует утвержденный приказом ФНС порядок заполнения отчета 6-НДФЛ, указывают код того муниципального образования, на территории которого расположена и зарегистрирована организация или филиал. Иногда гражданам выплачивают денежные средства (зарплату и премии) как головная организация, так и ее подразделение. В этом случае заполняются и сдаются сразу две формы с разными кодами по ОКТМО

Раздел 1

В разделе 1 показываем суммы удержанного НДФЛ.

Заполнения Раздела 1 производится следующим образом:

- В стр. 010 указывается КБК налога,

- в стр. 020 – удержанная сумма налога за 3 месяца отчетного периода ( в нашем случае 5 чел х 50 000 руб х 3 месяца х 13% = 97 500 руб.)

- поле 021 — удержанный налог по срокам перечисления с 23.06.2023 по 22.07.2023;

- поле 022 — удержанный налог по срокам перечисления с 23.07.2023 по 22.08.2023;

- поле 023 — удержанный налог по срокам перечисления с 23.08.2023 по 22.09.2023;;

- поле 024 — заполняется только в расчете за год.

Срок перечисления налога на счет ЕНС — не позднее 28-го числа месяца, в котором произошло удержание. В каждом месяце квартала удерживали по 32 500 руб. (97 500 руб. / 3 мес.). Тогда каждую такую сумму вписываем в ту строку, которая соответствует сроку перечисления.

Если возникает вопрос, как вычислить сумму удержанного налога в 6-НДФЛ, необходимо суммировать налог со всех доходов, выплаченных работникам в отчетном периоде.

Если удержание НДФЛ проводилось по разным ставкам, то разделов 1 будет несколько – по количеству применяемых ставок налога.

Раздел 2

В 2023 году действует повышенная ставка 15% для доходов свыше 5 млн рублей в год. В примере рассмотрена стандартная ставка НДФЛ — 13%. В случае исчисления налога по разным ставкам для каждой ставки будут формироваться те данные, которые относятся только к указанной ставке НДФЛ.

В разделе 2 налоговый агент должен указать ставку, по которой произведен расчет налога (стр. 100) и КБК. Данные по строкам раздела отражаются нарастающим итогом с начала года: сумма начисленных доходов всех физических лиц (стр. 110), в т.ч. по дивидендам (стр. 111), по наемным работникам (стр. 112) и договорам ГПХ (стр. 113). В стр. 120 указывается общее количество физических лиц, которым начислялись доходы.

В строке 110 указывается общая сумма заработной платы работников за январь-сентябрь и все полученные в 2023 году отпускные, больничные и другие доходы, без уменьшения на налог и вычеты.

Величина вычетов отражается по стр. 130, она не может быть больше значения по стр. 110.

В стр. 140 отражается исчисленный налог, в т. ч. по дивидендам (стр. 141). Показатель (с учетом округлений) можно проверить, умножая сумму доходов за минусом вычетов на ставку по стр. 100.

В нашем случае это 2250000 руб. х 13% = 292 500 руб.

В стр. 150 отражается аванс по НДФЛ .

В стр. 160-180 указываются данные об удержании налога агентом. В стр. 190 – сумма возвращенного агентом налога.

Листов с разделом 2 в 6-НДФЛ будет несколько, если налог исчислялся по разным ставкам. Стоит учитывать также, что в 2023 г. НДФЛ с доходов до 5 млн. руб. (по ставке 13%) и свыше 5 млн. (по ставке 15%) перечисляются на разные КБК.

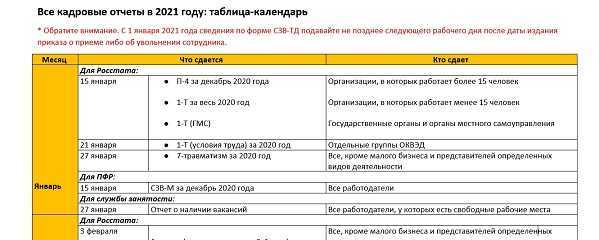

Кадровые отчёты в военкомат в 2023 году

Если в организации нет отдельного военно-учётного стола, то ведением воинского учёта и взаимодействием с военкоматом занимается кадровик. В 2023 году утверждён следующий состав отчётности:

| Название отчётной формы, НПА | Сроки сдачи | Примечание |

|---|---|---|

| Форма 18. Карточка учёта организации | При постановке на учёт и ежегодно | Унифицированной формы нет. Бланк и сроки сдачи нужно уточнять в местном военкомате |

| План работ по воинскому учёту и бронированию Приложение 17 к методическим рекомендациям (МР) от 11.07.2017 |

До 31 декабря предшествующего года | В приложении 17 к МР приведена примерная форма и содержание работ. Компании могут её дополнять или сокращать в части бронирования, в том числе по рекомендациям военкомата |

| Сведения при приёме на работу или увольнении Приложение 9 к МР от 11.07.2017 Приложение 2 к Положению № 719 |

В течение двух недель с даты издания приказа | Представляются на всех граждан, состоящих на ВУ или обязанных состоять на ВУ |

| Сведения о гражданах, подлежащих первоначальной постановке на воинский учёт в следующем году: списки — приложение 6 к Положению № 719 анкеты — приложение 7 к Положению № 719 |

Ежегодно, до 1 ноября | В список, в первую очередь, включают работников, которым в следующем году исполнится 17 лет |

| Сведения о гражданах, состоящих на воинском учёте, а также о гражданах, не состоящих, но обязанных состоять на воинском учёте Приложение 10 к МР от 11.07.2017 |

В течение двух недель с даты получения запроса от военкомата | П. 29 МР от 11.07.2017 |

| Списки работников 15- и 16-летнего возраста Приложение 11 к МР от 11.07.2017 |

До 15 сентября | Дата направления уточняется в местном военкомате |

| Сведения об изменении учётных данных работника приложение 2 к Порядку в ред. Приложения 13 к МР от 11.07.2017 |

В течение двух недель с даты получения информации об изменениях | П. 29 МР от 11.07.2017 |

| Форма 6. отчёт о численности работающих и забронированных граждан, пребывающих в запасе | Ежегодно, до 1 января | Заполняется организациями, которые бронируют своих работников. Унифицированная форма не утверждена. Бланк можно получить в местном военкомате |

| Форма 19. Сведения об обеспеченности ресурсами | На период мобилизации, до 1 января | Сдаётся организациями, которые осуществляют бронирование. Бланк можно получить в местном военкомате. Там же уточнить сроки сдачи |

| Сверка учётных данных работников с данными военкомата Приложение 23 к Инструкции № 700 |

Ежегодно, в определённые комиссариатом сроки | Для сверки данных составляется список работников, состоящих на ВУ |

2.СВЕРКА СЧЕТОВ

Сверка счетов между системами необходимое, но крайне скучное занятие.

По словам Сингха, использование RPA принесло HPE наибольшую пользу, так как улучшило ведение журналов и последующую за этим сверку счетов. Эти процессы завязаны на комплаенсе, занимают много времени и включают в себя отличные по своему уровню операции. Например, у разных подразделений внутри структуры HPE существуют свои шаблоны процессов и порядки рассмотрения. Какие-то из этих процессов могут включать в себя функции в рамках ERP-системы. Другие должны соответствовать как требованиям подлинности сделок со стороны аудита и комплаенса, так и требованиям бизнеса к процедурам утверждения и пороговым суммам.

Перед командой Сигха стояла сложная задача найти правильный баланс между специфическими требованиями бизнеса и строгими правилами аудита и комплаенса, что привело к оптимальному решению, которое возможно автоматизировать с помощью RPA.

«В то время как требования бизнеса не так строги и обсуждаемы, и здесь возможно импровизировать, то с бухгалтерским учётом и компаенсом нужно обращаться крайне деликатно», — говорит Сингх.

Боты для компаний

На самом деле этот список еще неполон. Боты и роботы могут помочь в отслеживании запусков и прохождения проектов, в снижении нагрузки на колл-центры и так далее. Все зависит от конкретных потребностей бизнеса. Стоимость, кстати, тоже напрямую зависит от того, какие функции вы хотите поручить боту или роботу и с какими внутренними системами в компании они будут взаимодействовать. Грубо говоря, если нужен бот, который будет отвечать только на самые частые вопросы соискателей – это сотни тысяч рублей. Но если нужен полноценный инструмент для автоматизации бизнес-процессов в различных подразделениях компании + внедрение RPA, то цена может cоставить несколько миллионов рублей.

Если вы нашли опечатку — выделите ее и нажмите Ctrl + Enter! Для связи с нами вы можете использовать info@apptractor.ru.

Ограничения решений RPA

Решения RPA предлагают множество преимуществ, но пока способны автоматизировать не все задачи. Эта технология еще только развивается и зависит от интеграции с другими технологиями. RPA еще только предстоит стать комплексным решением, которое сможет решать все операционные задачи.

Сейчас RPA — это технология на основе правил. Она лучше всего работает со структурированными данными или информацией, которая соответствует заранее определенной модели данных. Чтобы извлечь выгоду из этой технологии, вы должны запрограммировать ботов на выполнение конкретных действий в рамках заданных параметров. Если не используются технологии искусственного интеллекта или машинного обучения, ваше решение RPA способно только следовать установленным правилам. Оно не анализирует и не интерпретирует обрабатываемое содержимое.

Например, чтобы средство RPA обрабатывало информацию из счетов-фактур или других документов, все эти документы должны иметь один и тот же формат. Это средство не может обрабатывать файлы разных форматов. По этой причине решения RPA не подходят для неструктурированных данных или информации, которая не соответствует заранее определенной модели данных.

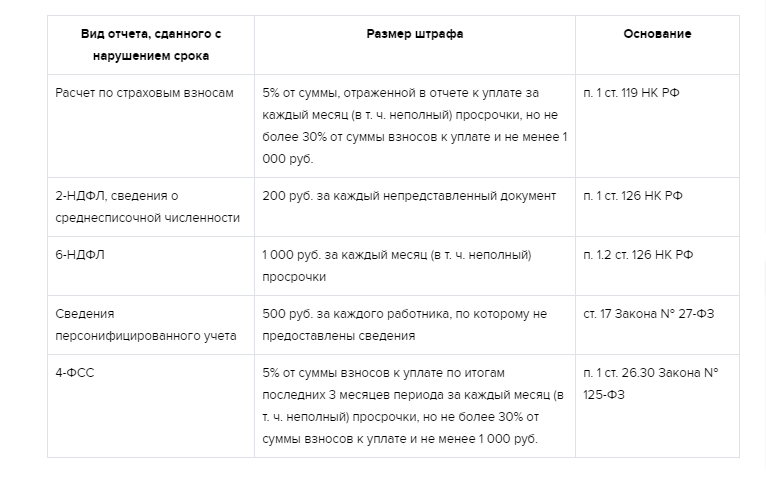

Штрафы за непредставление «зарплатной» отчетности

Если организация не сдаст «зарплатную» отчетность либо представит ее позже установленного срока или с ошибками, нормами НК РФ и КоАП РФ предусмотрена ответственность в виде наложения штрафов.

За непредставление формы ЕФС-1 в СФР или представление подраздела, содержащего недостоверные сведения, предусматривается наложение штрафа в размере:

-

от 300 до 500 рублей (или предупреждение) ст. 15.33.2 КоАП РФ – для должностных лиц;

-

500 рублей за каждое застрахованное лицо (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ) – для организаций (несдача или ошибки в Разделе 1);

-

5% от взносов, начисленных к уплате за последние три месяца отчетного периода, за каждый полный или неполный месяц просрочки (min – 1000 рублей, max – 30% от недоимки), п. 1 ст. 26.30 Федерального закона от 24.07.1998 № 125-ФЗ – для организаций (несдача или ошибки в Разделе 2).

За несоблюдение порядка представления формы ЕФС-1 в электронном виде предусматривается штраф в размере 1000 рублей (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ).

За непредставление Персонифицированных сведений в ИФНС предусматривается наложение штрафа в размере:

- от 300 до 500 рублей (или предупреждение), ст. 15.5 КоАП РФ – для должностных лиц;

- 200 рублей (ст. 126 НК РФ) – для организаций.

За непредставление РСВ в ИФНС предусматривается наложение штрафа в размере:

от 300 до 500 рублей (или предупреждение), ст. 15.5 КоАП РФ – для должностных лиц;

5% от не уплаченной по расчету суммы взносов за каждый полный и неполный месяц просрочки (min – 1000 рублей, max – 30% от недоимки), п. 1 ст. 119 НК РФ – для организаций.

Штраф за представление РСВ, содержащего недостоверные сведения (неуплата страховых взносов), составляет 20% от неуплаченной суммы страховых взносов.

За непредставление расчета 6-НДФЛ в ИФНС предусматривается наложение штрафа в размере:

-

от 300 до 500 рублей (ст. 15.6 КоАП РФ) – для должностных лиц;

-

1000 рублей за каждый полный или неполный месяц со для представления расчета (п. 1.2 ст. 126 НК РФ) – для организаций.

Штраф за представление расчета 6-НДФЛ, содержащего недостоверные сведения, составляет 500 рублей (п. 1 ст. 126.1 НК РФ).

За несоблюдение порядка представления расчетов в электронной форме предусматривается штраф в размере 200 рублей (ст. 119.1 НК РФ). Также возможно приостановление операций по счетам (п. 3.2 ст. 76 НК РФ).

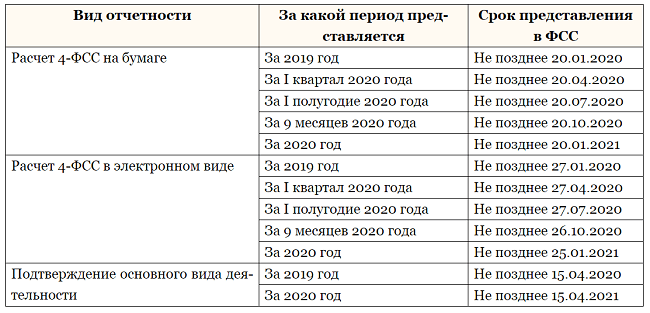

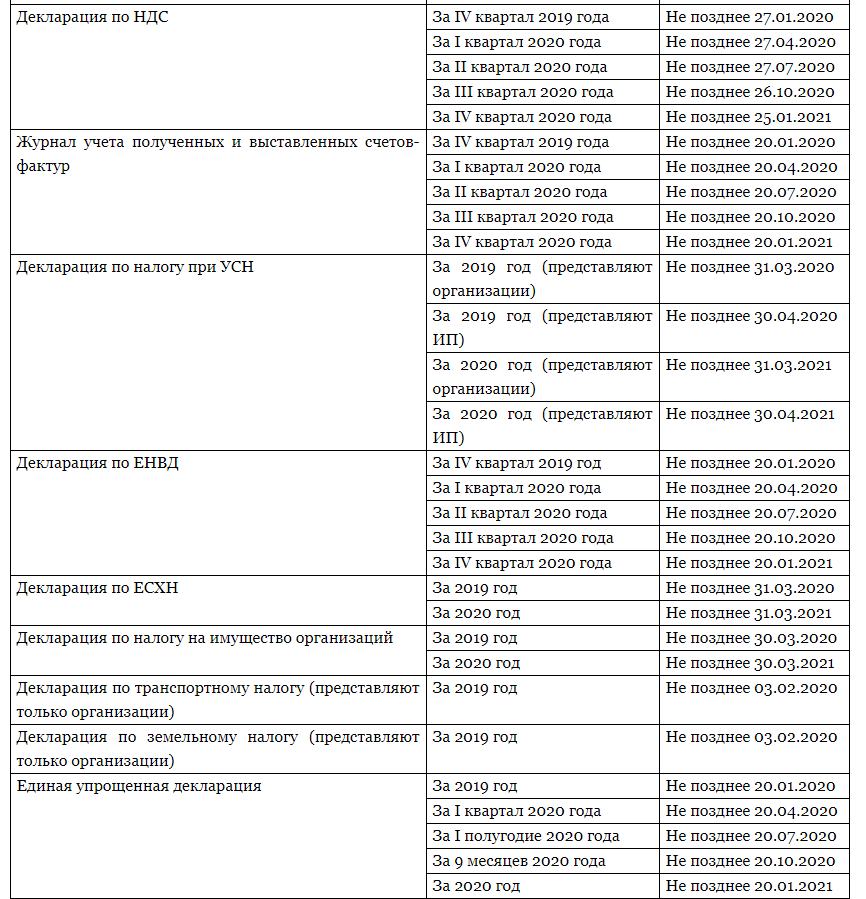

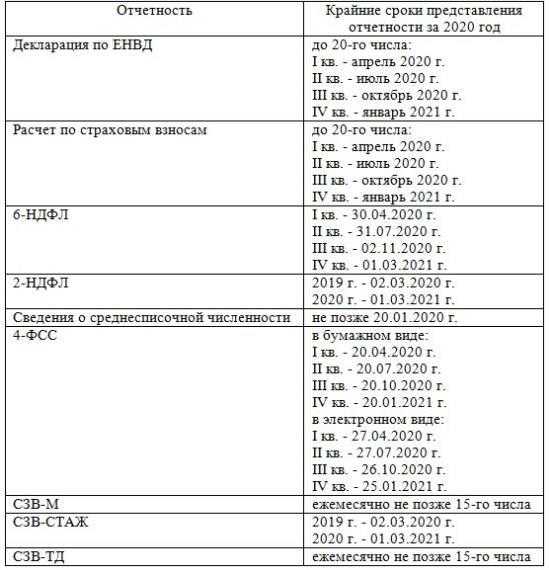

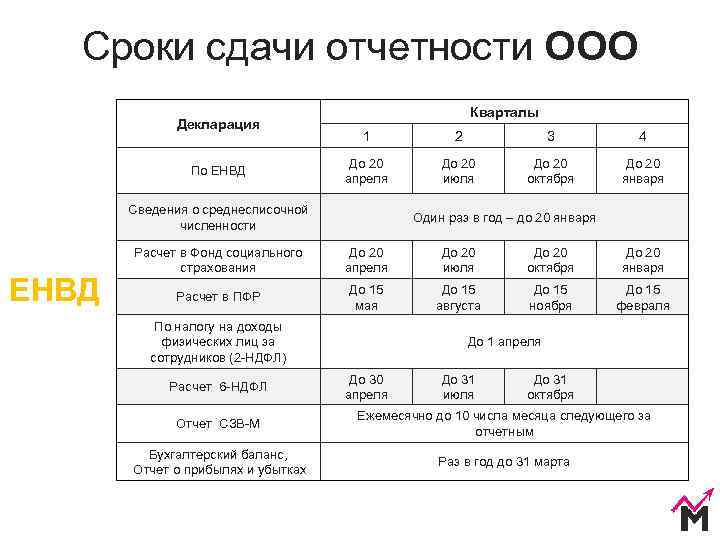

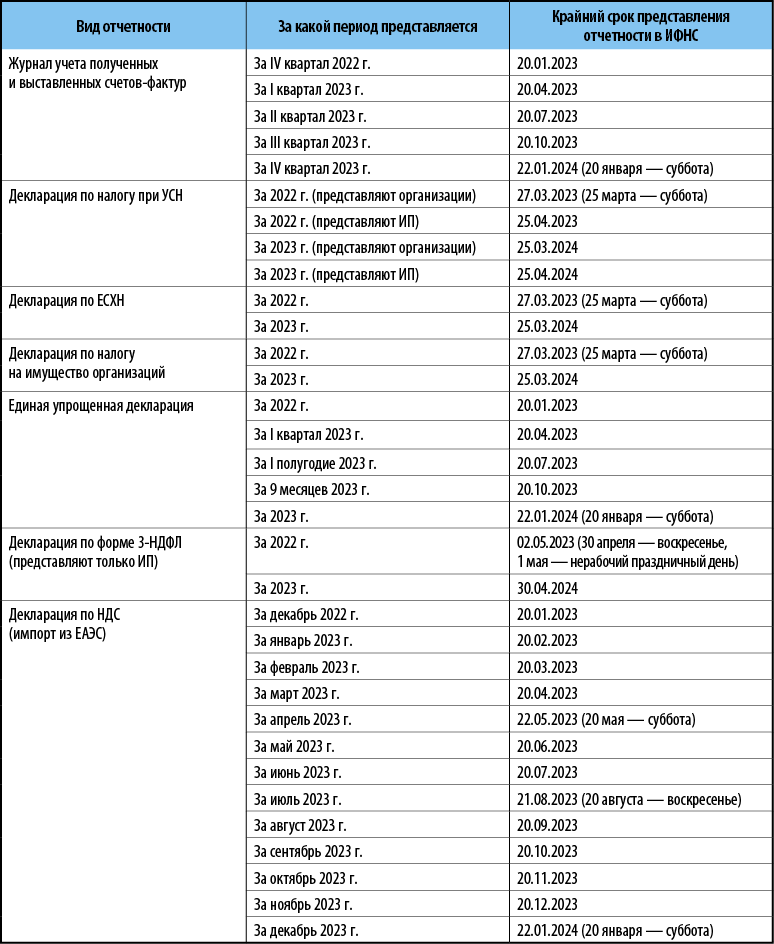

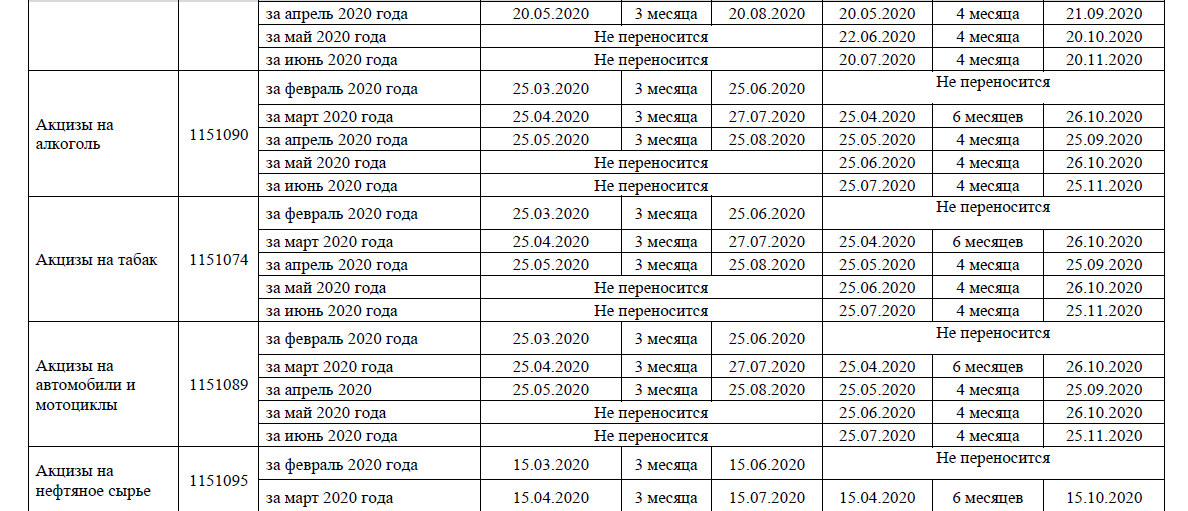

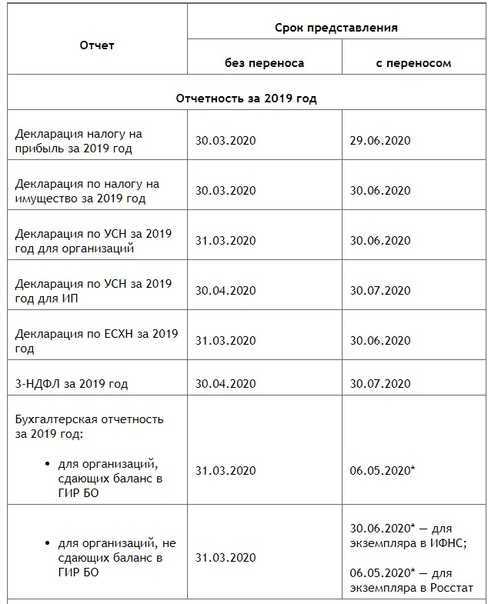

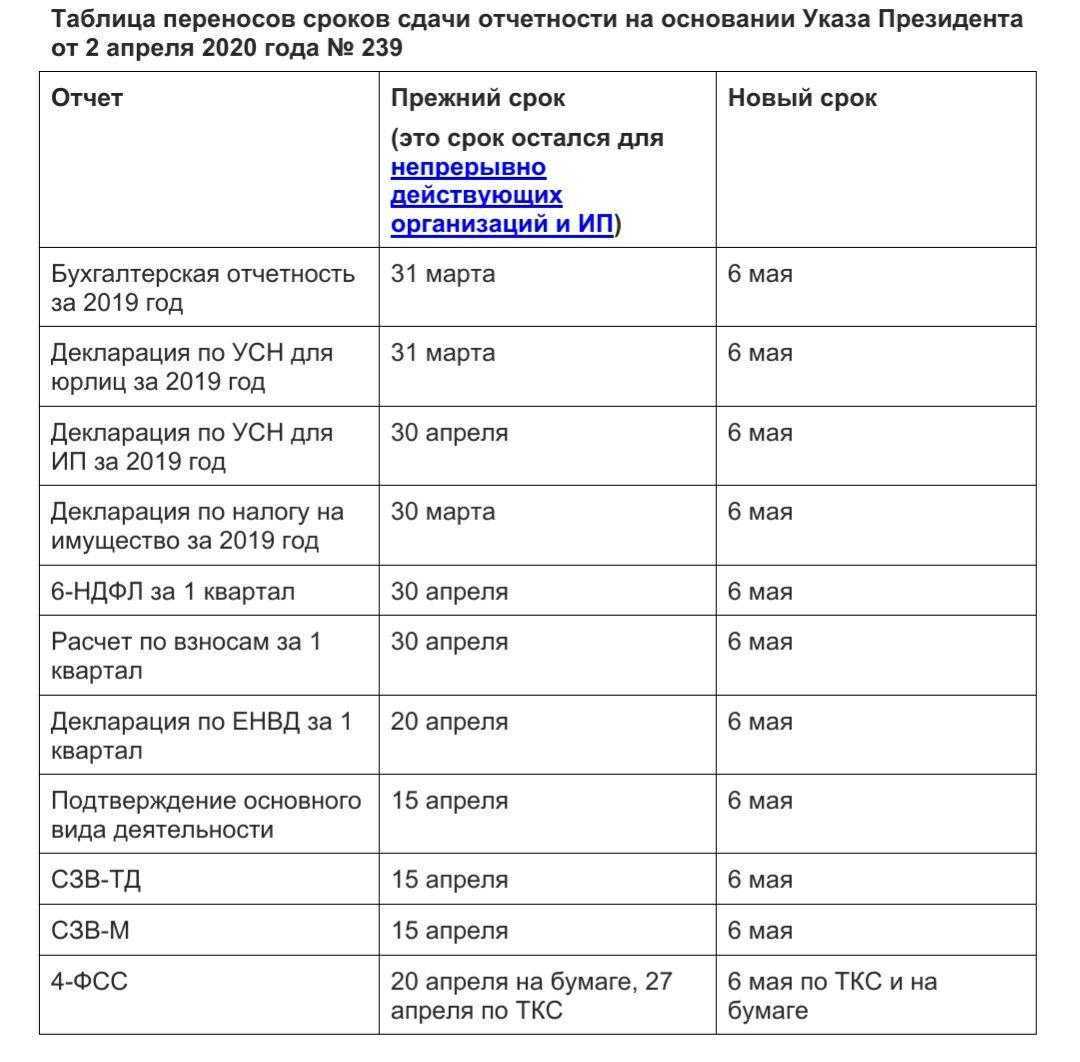

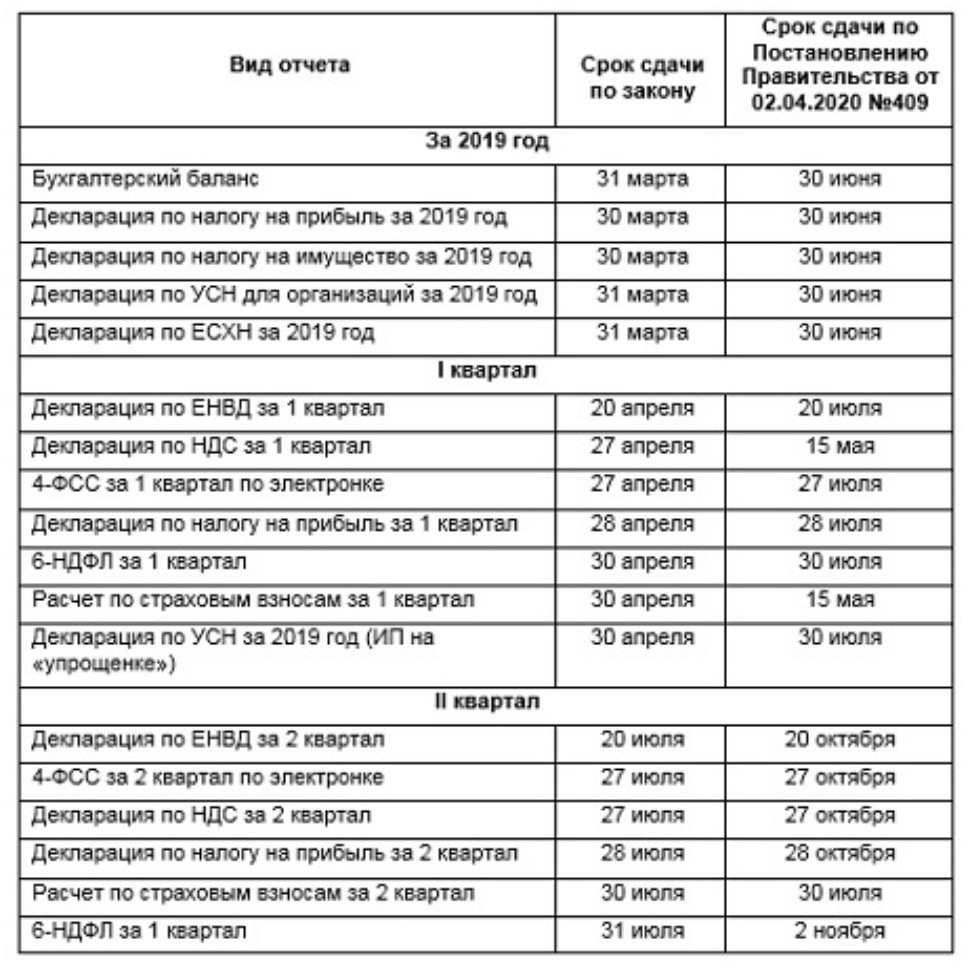

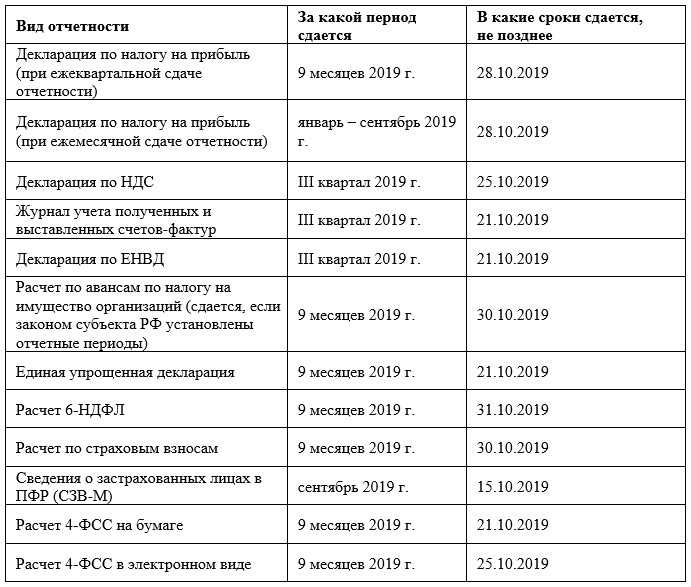

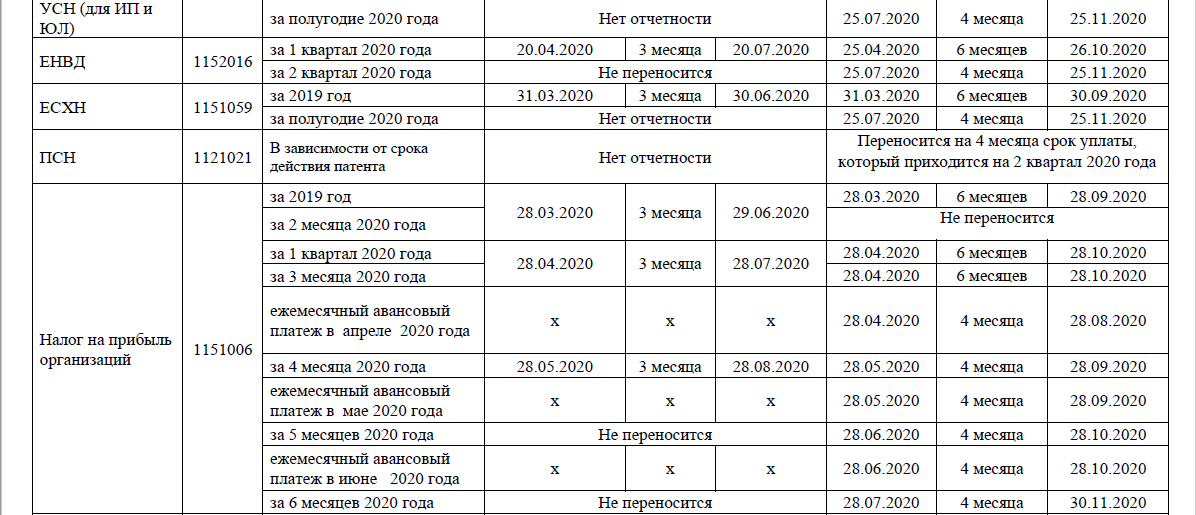

Сроки представления «зарплатной» отчетности за 2023 год

Не позднее 25 января 2024 года организациям и ИП необходимо представить в СФР:

-

Подраздел 1.1 Раздела 1 формы ЕФС-1 (перевод, переименование) за декабрь 2023 года (бывш. СЗВ-ТД);

-

Подраздел 1.2 и 2 Раздела 1 формы ЕФС-1 за 2023 год (бывш. СЗВ-СТАЖ, ОДВ-1);

-

Подраздел 1.3 Раздела 1 формы ЕФС-1 за декабрь 2023 года;

-

Подраздел 3 Раздела 1 формы ЕФС-1 за 2023 год (бывш. Реестр ДСВ-3);

-

Раздел 2 формы ЕФС-1 за 2023 год (бывш. 4-ФСС);

-

СЗВ-ДСО за 2023 год.

Также до 25 января 2024 года организациям и ИП нужнно представить в ФНС:

-

Персонифицированные сведения о физических лицах за декабрь 2023 года (бывш. СЗВ-М);

-

Расчет по страховым взносам за 2023 год.

Исключением является расчет 6-НДФЛ за 2023 год, который необходимо представить в ФНС не позднее 26 февраля 2024 года (25 февраля – воскресенье).

Организации и ИП, применяющие автоматизированную УСН (АУСН), освобождены от уплаты страховых взносов и представления отчетов:

-

Раздел 2 формы ЕФС-1 (бывш. 4-ФСС);

-

Персонифицированные сведения о физических лицах (бывш. СЗВ-М);

-

Расчет по страховым взносам;

-

Расчет 6-НДФЛ.

Обратите внимание, организации и ИП на АУСН являются налоговыми агентами по НДФЛ, а значит обязаны представлять в СФР (при наличии сотрудников):

-

Подраздел 1.1 Раздела 1 формы ЕФС-1 (бывш. СЗВ-ТД);

-

-

Подраздел 1.2 Раздела 1 формы ЕФС-1 (выбш. СЗВ-СТАЖ).

Бухпросвет

- Персонифицированные сведения о работниках в 2024 году: кто, когда и как сдает

- Как организациям и ИП перейти на АУСН с 2024 года

Отчётность в СФР

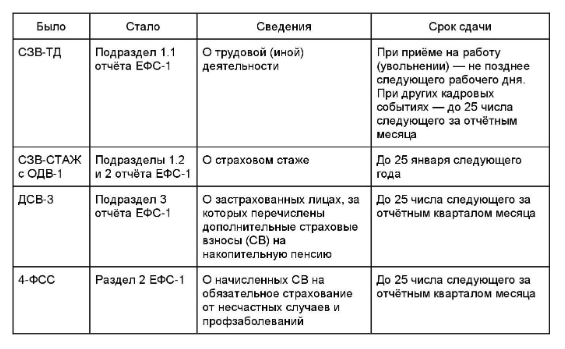

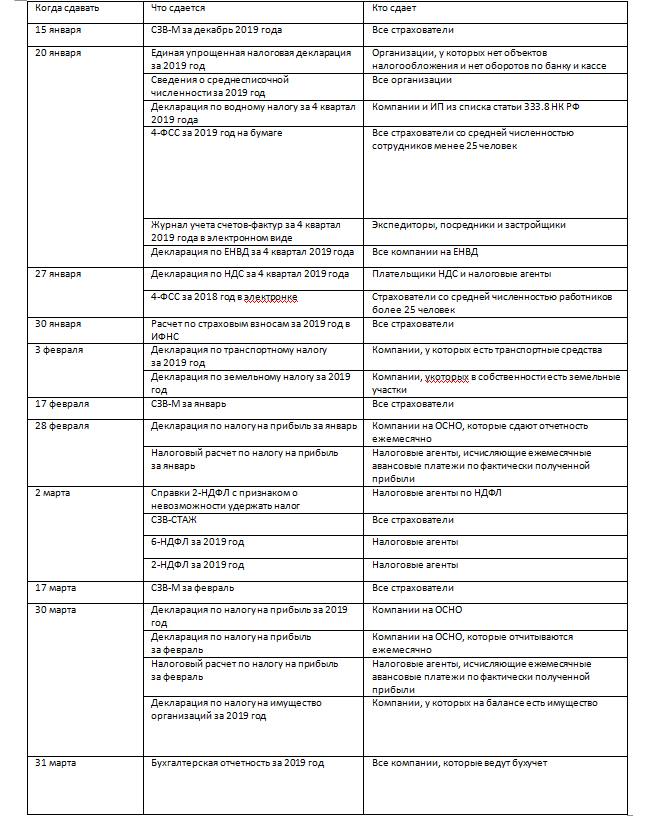

Единый Социальный фонд России принимает отчётность по трудовой деятельности, страховому стажу и взносах на травматизм. Раньше это были разные отчёты, теперь их объединили в единую форму ЕФС-1 (расшифровывается как “Единая форма сведений — 1”). В таблицу мы собрали отчётность которая была раньше, и какой она будет с 1 января 2023 года:

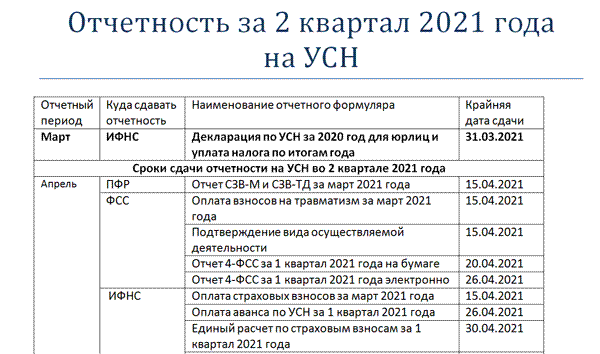

Отчётность по зарплате: сроки сдачи — таблица

Отчётность по зарплате: сроки сдачи — таблица

Бланк отчёта ЕФС-1 утверждён Постановлением правления ПФР от 31.10.2022 №245п.

Каждый подраздел подаётся по отдельности, включать остальные разделы в отчёт не нужно. Получатель — местное отделение СФР. Допускается отправлять бумажный отчёт при количестве застрахованных лиц до 10. Во всех других случаях примут только электронный вариант отчётности.

Штрафы за несдачу, ошибки и просрочку будут разными, в зависимости от подаваемых сведений:

- о стаже и трудовой деятельности — 500 рублей за каждого человека, указанного в отчёте;

- о СВ от НС и ПЗ — 5% от неуплаченных взносов, максимум 30%, минимум 1000 руб.

Если не соблюдена форма подачи отчёта ЕФС-1 (представлен бумажный вариант при обязательном электронном), будет штраф в размере 1000 руб.

Также административный штраф грозит должностным лицам организации-налогоплательщика (руководителю или главному бухгалтеру). Сумма штрафа от 300 до 500 руб. Это санкция относится ко всем видам отчётности — персонифицированной, фискальной, статистической. По отношению к ИП такая ответственность не предусмотрена.

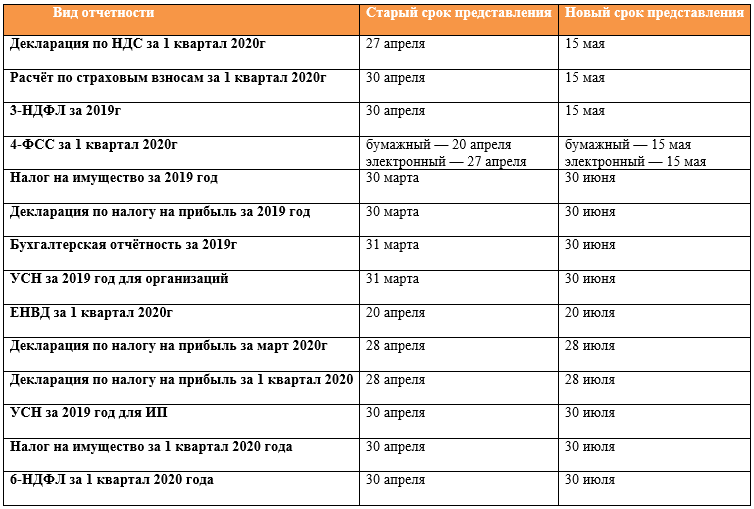

ИЗМЕНЕНИЯ В ОТЧЕТНОСТИ С 2023 ГОДА

С 2023 года произошли значительные изменения в налоговой отчетности, отчетности по взносам и персонифицированному учету:

- Установлены новые сроки и правила представления

- Обновлены декларации и расчеты

- Введены новые и отменены некоторые ранее применявшиеся формы

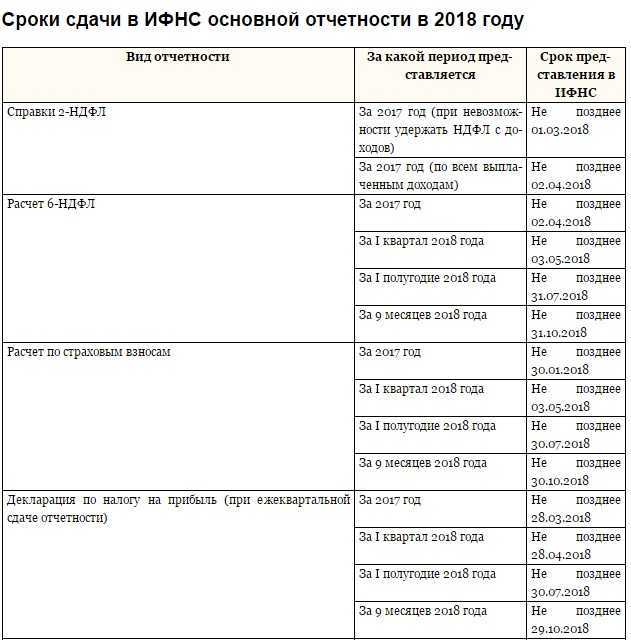

Формы основных деклараций и расчетов, представляемые в ФНС в 2023 году

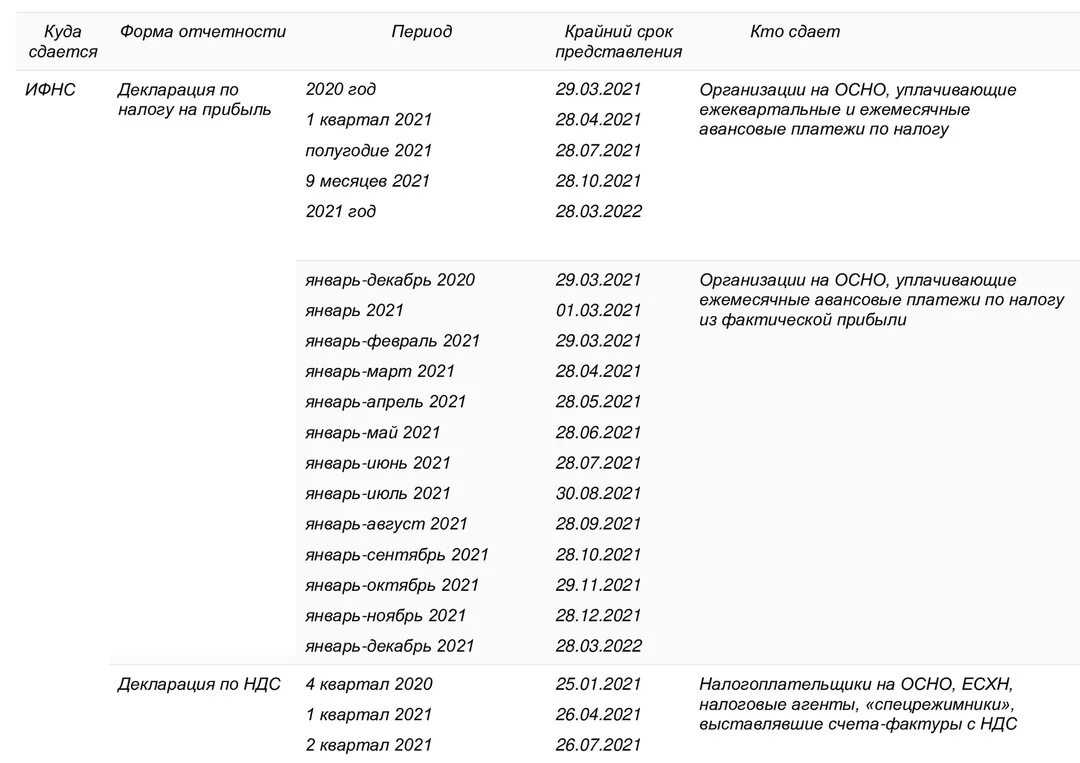

| Отчет | Приказ, утвердивший форму | С какого периода действует | Периодичность и сроки представления | Сроки сдачи за 2023 год |

| Расчет 6-НДФЛ | Приказ ФНС России от 29.09.2022 № ЕД-7-11/881@ | 1 квартал 2023 года | Ежеквартально, 25 числа месяца, следующего за отчетным кварталом, за год — 25 февраля следующего года | 25 апреля 2023, 25 июля 2023, 25 октября 2023 и 26 февраля 2024. |

| РСВ | Приказ ФНС России от 29.09.2022 № ЕД-7-11/878@ | 1 квартал 2023 года | Ежеквартально, 25 числа месяца, следующего за отчетным кварталом | 25 апреля 2023, 25 июля 2023, 25 октября 2023 и 25 января 2024 |

| Декларация по НДС | Приказ ФНС России от 12.12.2022 № ЕД-7-3/1191@ | 1 квартал 2023 года | Ежеквартально, 25 числа месяца, следующего за отчетным кварталом | 25 апреля 2023, 25 июля 2023, 25 октября 2023 и 25 января 2024 |

| Декларация по налогу на прибыль | Приказ ФНС России от 17.08.2022 № СД-7-3/753@ | За 2022 год | Ежеквартально, 25 числа месяца, следующего за отчетным кварталом, за год — 25 марта следующего года | 25 апреля 2023, 25 июля 2023, 25 октября 2023 и 25 марта 2024 |

| Декларация по налогу на имущество | Приказ ФНС России от 24.08.2022 № ЕД-7-21/766@ | За 2022 год | Ежегодно, 25 марта следующего года | 25 марта 2024 |

| Декларация по УСН | Приказ ФНС России от 01.11.2022 № ЕД-7-3/1036@ | За 2023 год | Ежегодно, организации — 25 марта, ИП — 25 апреля следующего года | 25 марта 2024, 25 апреля 2024 |

| Декларация по ЕСХН | Действует старая форма, утверждена приказом ФНС России от 18.12.2020 N ЕД-7-3/926@ | За 2020 год | Ежегодно, 25 марта следующего года | 25 марта 2024 |

| Декларация 3-НДФЛ | Приказ ФНС России № ЕД-7-11/880 от 29.09.2022 г. | За 2022 год | Ежегодно, 30 апреля следующего года | 30 апреля 2024 |

Новые формы отчетности в ФНС, введенные в 2023 году

Уведомление об исчисленных суммах налогов

Утверждено приказом ФНС России от 02.11.2022 № ЕД-7-8/1047. Сдается в ФНС ежемесячно не позже 25 числа, если срок сдачи декларации позже срока уплаты налога или отчетность не предусмотрена. Нужно подавать по страховым взносам и НДФЛ, по авансам по УСН и ЕСХН, транспортному, земельному налогам и налогу на имущество. По НДС и налогу на прибыль не подается.

Персонифицированные сведения о физических лицах (ПСФЛ)

Отчет утвержден приказом ФНС России от 29.09.2022 г. № ЕД-7-11/878@. Сдается в ФНС ежемесячно не позже 25 числа месяца, следующего за отчетным. Содержит персональные данные физических лиц и суммы выплат за месяц. Является некоторой заменой отмененного СЗВ-М.

Новая отчетность в Социальный Фонд России с 2023 года

В 2023 году Пенсионный Фонд и Фонд Социального страхования объединились в Социальный Фонд России (СФР). В связи с этим был введен новый отчет ЕФС-1, в который вошли ранее действовавшие формы по по персонифицированному учету и взносам на травматизм: 4-ФСС, СЗВ-ТД, СИоЗП (для государственных и бюджетных учреждений), СЗВ-СТАЖ, ОДВ-1 и ДСВ-3.

Форма СЗВ-М с 2023 года не сдается. Некоторым ее аналогом является новый ежемесячный отчет в ФНС Персонифицированные сведения о физических лицах.

Новая форма ЕФС-1 сдается в СФР за отчетные периоды с 1 января 2023 г. За периоды до 2023 г. отчитываться нужно по старым формам.

Состав новой формы ЕФС-1 по разделам

| Старая форма | Раздел ЕФС-1 | Сведения | Срок сдачи |

| СЗВ-ТД | Подраздел 1.1 раздела 1 | Прием на работу, увольнение, приостановление и возобновление трудового договора | Не позднее следующего рабочего дня |

| Заключение и расторжение договора ГПХ | |||

| Перевод, переименование, установление (присвоение), запрет занимать должность | Не позднее 25-го числа следующего месяца | ||

| СЗВ-Стаж и ОДВ-1 | Подразделы 1.2 и 2 раздела 1 | Сведения по стажу работников, подаются только по работникам, у которых есть особенности учета стажа | Ежегодно, не позднее 25 января года, следующего за отчетным. |

| СИоЗП | Подраздел 1.3 раздела 1 | Заработная плата работников государственных (муниципальных) учреждений | Ежемесячно, не позднее 25-го числа месяца, следующего за отчетным. |

| ДСВ-3 | Подраздел 3 раздела 1 | Дополнительные страховые взносы на накопительную пенсию | Ежеквартально, до 25-го числа месяца, следующего за отчетным кварталом |

| 4-ФСС | Раздел 2 | Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | Ежеквартально, до 25-го числа месяца, следующего за отчетным кварталом |

7.ОБЕСПЕЧИТЬ СОБЛЮДЕНИЕ КОНТРАКТНЫХ УСЛОВИЙ

В комплаенсе особенно важно, чтобы поставщики придерживались оговоренных ранее условий. И это ещё один замечательный аргумент в пользу RPA

Например, с его помощью, сотрудники контрактного отдела в HPE автоматизируют множество операций, связанных с исполнением контрактных обязательств.

Сингх определяет эту работу как крайне обременительную и скучную, которая к тому же выполняется вручную.

Используя технологию обработки естественного языка, робот сканирует все контракты и заказы на поставку и извлекает необходимую информацию по скидкам, перерасчётам и неустойкам. Затем робот сравнивает эти данные с данными из ERP-системы компании, чтобы выявить пробелы и неточности.

Штрафы за непредставление статистической отчетности

Если организация не сдаст статистическую отчетность либо представит ее позже установленного срока, ее привлекут к административной ответственности ст. 13.19 КоАП РФ. Данная норма за несдачу статистической отчетности предусматривает наложение штрафов в следующих размерах:

-

от 10 000 до 20 000 рублей – для должностных лиц организаций;

-

от 20 000 до 70 000 рублей – для организаций.

Повторная несдача отчета о неполной занятости работников грозит наложением административных штрафов в повышенном размере:

-

от 30 000 до 50 000 рублей – для должностных лиц организаций;

-

от 100 000 до 150 000 рублей – для организаций.

8.ОТЧЁТ О ПРИБЫЛЯХ И УБЫТКАХ

Рассмотрим, как еще можно применить RPA.

Маниш Чоула, заместитель директора по управлению эффективностью бизнеса в международной консалтинговой компании Protiviti, говорит, что многие компании автоматизируют создание отчётов о прибылях и убытках, особенно те из них, где необходимо представлять такие отчёты руководству ежедневно.

Как и в ранее приведённых примерах, RPA позволяет сильно уменьшить количество повторяющихся, трудоёмких и выполняемых вручную задач для того, чтобы сотрудники финансового отдела могли сосредоточиться на создании отчётов о прибылях и убытках, что является приоритетным направлением их деятельности. Многие компании значительно сокращают время на обработку отчётов и предоставляют ранний доступ к ним, но при этом с гораздо более точными данными.

Российский рынок RPA после ухода зарубежных вендоров

В 2022 году после ухода с российского рынка иностранных игроков компаниям нужно было срочно переходить на отечественных поставщиков RPA-платформ.

Лидером среди российских RPA-решений можно считать платформу Primo RPA: она учитывает запросы клиентов и оперативно совершенствует продукт. Еще я бы отметил PIX Robotix и Sherpa RPA — эти платформы сумели оперативно среагировать на изменения рынка и предложить работоспособные продукты.

В целом, локальный рынок RPA сейчас находится в стадии развития. Отечественные вендоры продолжат активно конкурировать и совершенствовать функционал платформ. По прогнозам «ИБА», к 2024 году более 90% российских компаний, использующих программных роботов, перейдут на отечественный софт. Это может привести к росту объема рынка до 60 млрд рублей.

6.РАБОТА С ДЕНЕЖНЫМИ СРЕДСТВАМИ

Внесение денежных средств — важная функция в ходе обработки дебиторской задолженности. Здесь возникает множество ошибок, например, когда деньги уходят на другой счёт или проводятся по неправильным счетам и счетам-фактурам.

В финансовый отдел HPE поступает огромный поток платежей от клиентов из более, чем 50 стран мира. Все начинается с банковских выписок, которые предоставляются в необходимом формате. Затем их разносят по соответствующим счетам конкретного отдела или группы. RPA помогает автоматизировать считывание информации из выписок и вносить данные в конкретные поля в программу по работе с дебиторской задолженностью.

Сингх рассказывает, что разные форматы, языки и отсутствие определённой информации в выписках стало проблемой для HPE, так как усложняло работу аналитиков по дебиторской задолженности. Решением стала RPA разработка, где используется нечёткая логика, чтобы улучшить распознавание данных, и машинное обучение, позволяющее избежать повторения предыдущих ошибок. Как следствие, возросла точность в процессе внесения денежных средств, и значительно сократилось время обработки.