Что изменится для сотрудников Пенсионного Фонда

Одной из основных задач реорганизации является установление новой системы оплаты труда для сотрудников Пенсионного Фонда. После объединения с ФСС и ГПХ они будут работать под единым руководством, что потребует корректировки штатного расписания и набора квалификаций. Сотрудникам ПФР может быть предложено пройти переподготовку или повышение квалификации для выполнения новых задач и обязанностей.

Кроме того, в рамках реорганизации будет отменена практика заключения договоров на совместную деятельность с другими организациями. Вместо этого Фонд будет самостоятельно править действия своих кадровых служб и принимать решения, связанные с управлением персоналом. Пенсионный Фонд планирует сократить число кадровиков и обучить существующих сотрудников, чтобы они могли выполнять различные функции.

Как изменятся страховые взносы после объединения ПФР и ФСС в 2023 году

Вместо взносов на ОПС, ОМС и ВНиМ будет введён единый платёж. По направлениям полученные средства самостоятельно распределит Федеральное Казначейство.

Страховой взнос будет делиться так:

- в бюджет Социального фонда — 72,8% на обязательное пенсионное страхование (ОПС);

- 8,9% на социальное страхование для больничных и выплат в связи с материнством (СС);

- в бюджет ФОМС — 18,3% на обязательное медицинское страхование (ст. 1 Закона № 264-ФЗ от 14.07.2022).

С 1 января 2023 года единый налоговый платёж в России станет обязательным в части страховых взносов.

Для тех, кто платит физлицам

Для работодателей установят единую предельную величину базы (ЕПВБ) по платежам в СФР. На 2023 год это будет ЕПВБ для взносов на ОПС с 1 января 2022 года (1,565 млн рублей), проиндексированная на рост средней заработной платы.

С 2024 года предельное значение облагаемой базы будет изменяться ежегодно вместе со средней зарплатой (ст. 2 Закона № 239-ФЗ от 14.07.2022).

ЕПВБ — сумма вознаграждений за год конкретному физическому лицу, с которой уплачиваются страховые взносы. Она считается нарастающим итогом. С доходов, которые превысят ЕПВБ, взносы не взимаются, кроме следующих случаев:

- дополнительные тарифы на ОПС по ст. 428 НК РФ — это работы с опасными и вредными факторами;

- дополнительное социальное обеспечение по ст. 429 НК РФ для лётных экипажей и отдельных групп работников угольной промышленности.

Ставки страховых взносов в 2023 году (ст. 2 Закона № 239-ФЗ от 14.07.2022)

| Категория плательщика | Ставка с 01.01.2023 |

|---|---|

| Общий тариф | 30% в пределах ЕПВБ (1,565 млн руб.× индекс средней зарплаты) 15,1% с превышения ЕПВБ |

I группа «льготников»:

|

30% с выплат в пределах МРОТ, до превышения ЕПВБ; 15,1% с выплат в пределах МРОТ, после превышения ЕПВБ; 15% с выплат, превышающих МРОТ |

II группа «льготников»::

|

7,6% — в пределах ЕПБВ; 0% — с превышения ЕПВБ |

III группа «льготников»::

|

0% до 2027 года включительно |

Суммы взносов для большинства работодателей не изменятся. Увеличение тарифа отразится на тех, кто выплачивает зарплаты более 86 000 рублей в месяц без учёта индексации — они заплатят дополнительную «социалку».

Для ИП без работников и подрядчиков-физлиц

Тарифы для тех, кто платит взносы только за себя, почти не изменятся.

| Действующие в 2022 году правила по ст. 430 НК РФ | П. 12 ст. 2 Закона № 239-ФЗ от 14.07.2022 |

|---|---|

На 2023 год:

ВСЕГО: 302 903 рубля. |

На 2023 год:

ВСЕГО: 302 903 рубля. |

Прежней останется и сумма годового платежа по страховых взносам для глав КФХ — 45 842 рубля за себя и каждого члена хозяйства.

Повышение взносов для работодателей и выплат для сотрудников

Объединение госструктур и появление ЕЦП упростят многие процессы для работодателей. Но взносы могут вырасти.

Отдельные положения об отчислениях в ПФР и ФСС хотят привести к общему знаменателю. Например, для взносов на пенсионное страхование, в связи с материнством и больничными введут единый тариф.

Сейчас на сотрудника, у которого нет льгот, работодатель отчисляет в пенсионный фонд 22% в рамках зарплатной базы (1,565 млн рублей) и 10%, если сумма превышает лимит, а в ФСС – 2,9% при зарплатной базе 1,032 млн рублей и 0% – сверх этой суммы. С 2023 года базу по обеим статьям уравняют до 1,565 млн рублей, размер социальных взносов будет рассчитываться аналогично, но вместо двух платежей будет один.

Кроме того, власти хотят обязать работодателей платить взносы и за сотрудников, оформленных по договорам ГПХ. А сведения обо всех работниках и взносах можно будет передавать Социальному фонду в одной ежемесячной форме.

Сдача РСВ с 2023 года

Подписанный президентом Федеральный закон от 14.07.2022 № 239-ФЗ обязывает всех страхователей, за редким исключением, ежеквартально представлять в 2023 и последующих годах расчеты по страховым взносам (РСВ).

РСВ не будут представлять:

- организации и ИП, применяющие специальный налоговый режим «Автоматизированная упрощенная система налогообложения» (ч. 2 ст. 18 Федерального закона от 25.02.2022 № 17-ФЗ);

- физлица без статуса ИП, производящие выплаты другим физлицам за оказание услуг для личных, домашних или иных подобных нужд (п. 7 ст. 431 НК РФ).

Все прочие организации и ИП должны представлять РСВ по итогам I квартала, полугодия, 9 месяцев и года. Срок представления расчета – не позднее 25-го числа месяца, следующего за расчетным (отчетным) периодом (новая редакция п. 7 ст. 431 НК РФ). Напомним, сейчас РСВ представляется не позднее 30 числа месяца, следующего за расчетным кварталом.

В 2023 году РСВ нужно будет представлять в налоговую инспекцию по месту:

- нахождения организации;

- нахождения обособленных подразделений организации, которым организацией открыты счета в банках и которые начисляют и производят выплаты и иные вознаграждения в пользу физлиц;

- жительства физлица-ИП, производящего выплаты и иные вознаграждения физлицам.

Порядок и форма представления расчета по-прежнему будут зависеть от количества работающих у работодателя сотрудников. Если у работодателя численность сотрудников за расчетный период превышает 10 человек, он должен представлять РСВ в электронной форме по ТКС с использованием усиленной квалифицированной электронной подписи. То же самое касается и вновь созданных компаний, у которых численность сотрудников превышает 10 человек. Компании, в которых работает 10 и менее сотрудников, смогут отчитываться как в электронной форме, так и на распечатанных бланках (п. 10 ст. 431 НК РФ).

Инспекции не примут расчет с ошибками. ИФНС проинформирует о непринятии расчета на следующий день после получения РСВ в электронной форме. Если расчет сдавался на бумажном носителе, уведомление о непринятии расчета будет направлено компании в течение 10 дней. Получив уведомление, страхователь должен в 5-дневный срок устранить ошибки и представить в инспекцию новый расчет с правильными показателями. При соблюдении 5-дневного срока датой представления РСВ будет считаться дата отправки первоначального расчета, содержащего ошибки.

Одновременно в НК РФ закрепляется перечень случаев, когда РСВ будет считаться непредставленным. Непредставленным расчет посчитают при наличии ошибок (абз. 4 п. 7 ст. 431 НК РФ):

- в сведениях о базе для исчисления страховых взносов в пределах установленной предельной величины;

- в сведениях о сумме страховых взносов, исчисленных исходя из базы для исчисления страховых взносов, не превышающей предельной величины;

- в сведениях о сумме выплат и иных вознаграждений в пользу любого из работников;

- в базе для исчисления страховых взносов на обязательное пенсионное страхование по дополнительному тарифу/сумме взносов по дополнительному тарифу.

Также РСВ не примут:

- при указании недостоверных персональных данных, идентифицирующих работника;

- при несоответствии сумм одноименных показателей по работникам этим же показателям в целом по плательщику страховых взносов.

Изменение в работе кадровиков

Сокращение работников ПФР и ФСС после объединения организаций будет связано с пересмотром трудовых функций и задач кадровиков. Вместо администрирования пенсионных данных и оформления справок о стаже, они будут больше заниматься контролем и координацией работы сотрудников и предоставлением консультаций гражданам по вопросам пенсионного обслуживания.

Сокращение работников ПФР и ФСС не повлечет за собой ухудшение качества и доступности пенсионных услуг. Оптимизация процессов и модернизация системы работы ПФР позволит повысить эффективность и снизить издержки, что несомненно положительно скажется на гражданах.

Ставка страховых взносов станет единой

Сейчас. До 15 числа следующего за отчётным месяца работодатели перечисляют взносы за сотрудников по ставке:

-

22% на пенсионное страхование;

-

5,1% на медстахование;

-

2,9% на страхование по нетрудоспособности и материнство;

-

0,2-8,5% на травматизм.

Для каждого направления страхования предусмотрен отдельный платёж.

До конца года индивидуальные предприниматели должны заплатить страховые взносы за себя. В 2022 году размер взносов на обязательное пенсионное страхование составляет 34 445 рублей и 8 776 рублей на медстрахование. Если годовой доход превышает 300 тысяч, ИП дополнительно платит 1% от суммы превышения. Перечислить взносы необходимо до 31 декабря текущего года, а 1% — до 1 июля следующего года.

С 2023 года. Вводится единая ставка по страховым взносам за сотрудников 30%.

До 28 числа следующего месяца нужно будет перевести соответствующую сумму взносов одним платежом на счёт, открытый Федеральным казначейством. Деньги со счёта распределят должностные органы в такой пропорции:

-

72,8% на пенсионное страхование;

-

8,9% на страхование по нетрудоспособности и материнство;

-

18,3% на медстрахование.

Изменения в схеме уплаты взносов связаны с принятием закона о едином налоговом платеже. По такой схеме с 2023 года бизнес будет уплачивать все налоги, взносы и сборы. Подробно об этом читайте в статье «Единый налоговый платеж: новый порядок уплаты налогов».

ИП будут платить фиксированную сумму взносов на пенсионное и медицинское страхование. В 2023 году она составит 45 842 руб. Обязанность перечислить 1% с дохода свыше 300 тысяч сохранится.

Основание: Федеральный закон от 14.07.2022 № 264, Федеральный закон от 14.07.2022 № 239.

Иные нововведения для исчисления и уплаты взносов на страховку

В соответствии со ст.422 НК РФ в предусмотрены выплаты, по которым страховые взносы не начисляются:

- суточные суммы сотрудникам, трудящихся по разъездному режиму;

- надбавки, производимые за выполнение работы вахтовым методом.

Освобождение от уплаты взносов на страховку действует в части законодательной нормы, которая применяется для суточных сумм во время командировок: 700 рублей за день, проведенный в рабочей командировке в пределах Российской Федерации, и 2500 рублей за день, проведенный в служебной командировке заграницей. При отправке сотрудников на новые территории России (ДНР, ЛНР, Херсонская обл. и Запорожская обл.) для восстановления необходимой для жизни инфраструктуры и проведению работ по обеспечению качественных условий жизнедеятельности населения взносы не распространяются на сумму в размере 8480 рублей ежедневно.

С начала 2024 г также освобождаются от уплаты страховых взносов компенсационные начисления для дистанционных сотрудников, которые используют в своей работе личное или арендованное техническое оборудование, программное обеспечение и пр.

Страховыми взносами не будут облагаться возмещенные суммы за использование данных средств в одном из следующих размеров:

- сумме по трудовому договору, а также иных документов (локальных нормативных актов, допсоглашения, коллективного договора) до 35 рублей в день;

- документально подтвержденных расходов.

При отсутствии документов, подтверждающих суммы пользования техническими средствами в рабочих целях компенсация для дистанционных работников выплачивается на усмотрение работодателя, но в пределах законодательно установленной нормы.

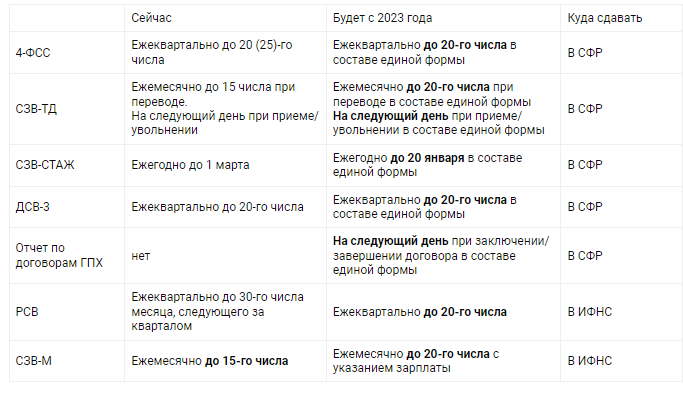

Отчетность по страховым взносам и персотчетность в 2023 году

В связи с объединением ПФР и ФСС с 2023 года меняется не только порядок уплаты страховых взносов, но и состав и порядок представления отчетности, в т. ч. персонифицированной (Федеральный закон от 14.07.2022 № 237-ФЗ). Сведения о персонифицированной отчетности страхователи должны будут представлять в составе единой формы сведений — ЕФС-1.

Единая форма объединит в себе данные, которые до 01.01.2023 содержались в расчете 4-ФСС и в следующих формах персотчетности: СЗВ-СТАЖ, ДСВ-3, СЗВ-ТД. Форма, порядок заполнения и формат ЕФС-1 утверждены постановлениями Правления ПФР от 31.10.2022 № 245п, 246п.

Несмотря на то, что форма единая, для входящих в ее состав данных предусмотрены разные сроки представления. Так, к примеру, сведения о взносах на накопительную пенсию (ранее форма ДСВ-3) и сведения о начисленных взносах на травматизм (ранее форма 4-ФСС) необходимо подавать ежеквартально не позднее 25-го числа. Сведения о стаже работы для досрочной пенсии — ежегодно не позднее 25-го числа, следующего за истекшим годом. Информацию о приеме на работу и об увольнении (ранее форма СЗВ-ТД), нужно подать на следующий рабочий день после издания соответствующего приказа. Таким образом, страхователям необходимо представлять единую форму отчетности по состоянию на определенную дату, заполняя в ней соответствующие разделы.

Сведения из отчетности СЗВ-М в состав единой формы не вошли, и представлять их отдельно с 2023 года не нужно. Это связано с тем, что с 01.01.2023, согласно пункту 7 статьи 431 НК РФ (в ред. Закона № 237-ФЗ), страхователи будут ежемесячно сдавать в налоговый орган персонифицированные сведения о физических лицах, включающие персональные данные и сведения о начисленных суммах выплат и иных вознаграждениях в их пользу за предшествующий календарный месяц. Таким образом, эти сведения станут заменой СЗВ-М. Срок сдачи — не позднее 25-го числа месяца, следующего за истекшим. Так, ЕФС-1 с Разделом 2 (аналог 4-ФСС) за I квартал 2023 года необходимо сдать не позднее 25.04.2023. За отчетные периоды до 01.01.2023 формы персотчетности нужно сдавать по тем же формам и в том же порядке, что и ранее (ч.ч. 1, 2 ст. 15 Закона № 237-ФЗ).

Скорректированы сроки, в течение которых страхователь должен уплатить штраф за непредставление сведений персучета либо представления неполных и (или) недостоверных сведений. Напомним, ранее штраф составлял 500 руб. в отношении каждого застрахованного лица (ч. 3 ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ, далее — Закон № 27-ФЗ). Заплатить его нужно было в течение 10 календарных дней с даты получения от ПФР требования об уплате, если только иной срок не был прописан в самом требовании (ч. 16 ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ). Поправками этот срок продлен до 20 календарных дней. При этом добавлено такое уточнение: если страхователь платит штраф в течение первых 10 календарных дней, он вправе внести 50 % от величины назначенного ему штрафа (пп. «л» п. 20 ст. 2 Закона № 237-ФЗ). Таким образом, страхователи, которые не затягивают с исполнением требований контролирующих органов, смогут уплатить штраф со скидкой.

Приказом от 29.09.2022 № ЕД-7-11/878@ ФНС России утвердила формы и форматы расчета по страховым взносам (РСВ); персонифицированных сведений о физлицах. В частности, форма для персонифицированных сведений физлиц содержит поля для указания ИНН, СНИЛС и Ф. И. О. физических лиц, а также сведений о сумме выплат, начисленных в их пользу. Новые формы РСВ и персонифицированных сведений вступят в силу с 01.01.2023 и будут применяться начиная с представления отчетности за периоды 2023 года (месяц, квартал).

От редакции. См. онлайн-лекции в 1С:Лектории

- 06.12.2022 «Учет и отчетность по страховым взносам после объединения ПФР и ФСС», лектор — Л.А. Котова, начальник Отдела нормативно-правового регулирования страховых взносов Департамента налоговой политики Минфина России;

- 13.12.2022 «Персонифицированный учет и отчетность в 2023 году: обзор изменений, реализация в 1С», лектор — Н.А. Белянцева, начальник Департамента организации персонифицированного учета пенсионных прав застрахованных лиц ПФР.

https://buh.ru/articles/documents/160832/

Отвечает юрист консультант

Что будет происходить с Пенсионным Фондом в 2024 году?

В 2024 году планируется реорганизация Пенсионного Фонда, которая включает в себя сокращение работников и преобразование системы.

Какие изменения будут в системе Пенсионного Фонда после реорганизации?

После реорганизации Пенсионного Фонда предполагается изменение системы, однако конкретные детали этих изменений пока не разглашаются.

Какие последствия могут возникнуть в результате сокращения работников Пенсионного Фонда?

Сокращение работников Пенсионного Фонда может привести к ухудшению качества обслуживания граждан, задержке выплат пенсий и другим негативным последствиям для пенсионеров и будущих пенсионеров.

Какие причины и мотивы лежат в основе решения о реорганизации Пенсионного Фонда?

Основным мотивом решения о реорганизации Пенсионного Фонда является желание оптимизировать его работу, снизить затраты и улучшить эффективность системы социального обеспечения.

Какие другие федеральные органы социального обеспечения также будут сокращены в 2024 году?

В 2024 году, кроме Пенсионного Фонда, также планируется сокращение работников Фонда социального страхования. Это решение принято в рамках общего процесса оптимизации и реформирования государственных органов социального обеспечения.

Какие изменения произойдут в Пенсионном Фонде в 2024 году?

В 2024 году в Пенсионном Фонде планируется реорганизация, которая включает сокращение численности работников и преобразование системы. Конкретные детали изменений пока не раскрыты.

Что значит сокращение работников в Фонде Социального Страхования?

Сокращение работников в Фонде Социального Страхования в 2024 году означает, что количество сотрудников организации будет уменьшено. Возможно, это связано с оптимизацией процессов и снижением затрат на административные расходы. Подробности реорганизации пока неизвестны.

🟠 Введите свои вопросы в форму для бесплатной консультации

Подать иск

Составляем заявление

Обращение в суд

Права и обязанности

Составить текст жалобы

Трудовое право

Следует знать работникам

Подача документов

Судебное решение

Отмена справок 182н

В 2024 году в России планируется провести реорганизацию Пенсионного фонда, что повлечет за собой изменение некоторых процедур и правил. Одной из таких изменений будет отмена справок 182н. В настоящее время работники, запрашивающие справку 182н, обязаны предоставить информацию о своих трудовых доходах и стаже сотруднику Пенсионного фонда

Эта справка является важной для определения прав на социальное и пенсионное обеспечение

Зачем отменят справки 182н? В чем заключается идея отмены? Одной из основных задач реорганизации Пенсионного фонда является упрощение процедур и улучшение качества оказания услуг. Вместо того, чтобы работники постоянно обращались за справками и предоставляли информацию о своих заработках, Пенсионный фонд сделает корректировку заработка самостоятельно. Это упростит процесс и сэкономит время как для работников, так и для фонда.

Кто будет уполномочен на предоставление информации о заработке работников? Вместо справки 182н будет использоваться СЗВ-ТД — единый трудовой документ. Его будет заполнять работник для передачи в Пенсионный фонд, который в свою очередь будет передавать информацию о заработке в Федеральную налоговую службу и в Социальный страховой фонд России.

Что сделает работник вместо заполнения справки 182н? Работнику придется заполнять сведения о своих доходах в СЗВ-стаж. Это важная процедура, так как от точности и своевременности предоставленной информации будет зависеть размер будущей пенсии.

Как изменится работа кадровиков в связи с отменой справок 182н? Работники 4-ФСС и ГПХ, которые в данный момент занимаются предоставлением справок 182н, будут объединены с кадровыми службами ПФР и Соцстраха. Вместо того, чтобы запрашивать справки у работодателей, они будут обращаться к единому источнику информации — СЗВ-ТД. Это повысит эффективность работы и улучшит качество предоставляемых услуг.

Таким образом, отмена справок 182н станет одним из ключевых изменений в работе Пенсионного фонда в 2024 году. Вместо постоянных обращений работников и сложных процедур заполнения справок, будет введена система единого трудового документа СЗВ-ТД. Это позволит упростить процессы, сократить время и улучшить качество предоставляемых услуг.

Плюсы для граждан от слияния фондов в СФР

Раньше в некоторых случаях требовалось по отдельности обращаться в оба фонда, чтобы получить социальную поддержку. К примеру, чтобы оформить пенсию по инвалидности, заявление подавали в ПФР, а деньги для реабилитации выдавал ФСС. Или пособие по уходу за ребенком до 1,5 лет работающим гражданам выплачивалось через ФСС, а маткапитал — через ПФР. Чтобы распорядиться набором социальных услуг, человек подавал заявление и в ПФР (о получении денежной компенсации услуг), и в ФСС (о получении услуг как таковых, к примеру, о получении путевки в санаторий).

Теперь же при обращении в единый фонд можно быстрее и удобнее использовать меры соцподдержки, поскольку услуги предоставляются по принципу «одного окна». Кроме того, граждане могут обращаться не только непосредственно в клиентскую службу СФР, но также и в МФЦ (например, для подачи заявления на возмещение расходов при получении компенсации проезда на отдых пенсионерами Крайнего Севера).

Кроме того, в связи с объединением ПФР и ФСС предусмотрено:

- проактивное предоставление мер соцподдержки — некоторые выплаты назначают без подачи заявления. Это касается маткапитала, пенсий инвалидам, социальных доплат к пенсиям и др. К примеру, принят Федеральный закон от 29.05.2023 N 190-ФЗ, по которому с 01.01.2024 в беззаявительном порядке будут назначать пенсии по случаю потери кормильца и ряд других выплат;

- автоматизация оформления социальных выплат — получить меру соцподдержки можно только по заявлению, которое подается дистанционно через личный кабинет, к примеру, при назначении пенсии по старости.

В будущем граждане смогут использовать еще больше услуг СФР дистанционно.

Электронная библиотека

Управление Пенсионным фондом обязательного страхования (рис. 4.1) осуществляется централизованным органом – Правлением, возглавляемым Председателем. В задачи Правления входит стратегическое, тактическое и оперативное управление средствами обязательного пенсионного страхования, а также обеспечение распоряжения данными средствами в соответствии с действующим законодательством.

Рис. 4.1. Структура пенсионного фонда РФ

Правление является коллегиальным совещательным органом, в его состав входят председатель ПФР, его заместители, исполнительный директор, руководители ведущих управлений и отделов центрального аппарата, отдельные руководители региональных отделений. В состав правления могут входить представители общественных, религиозных и иных организаций, деятельность которых связана с защитой интересов пенсионеров, инвалидов, детей. Состав правления утверждается Правительством РФ по представлению председателя ПФР. Председатель фонда является и председателем правления ПФР.

Задачами правления фонда являются формирование и использование резервных средств, составление проекта бюджета ПФР и его исполнение, а также разработка проектов законодательной и нормативно-правовой базы государственного пенсионного обеспечения.

При правление создан его постоянно действующий орган – исполнительная дирекция. Дирекции подчиняются отделения в республиках в составе РФ, отделения в национально-государственных и административно-территориальных образованиях. На местах (в городах, районах) имеются уполномоченные фонды. Пенсионный фонд РФ

возглавляет председатель, который назначается и освобождается от должности Президентом РФ.