Страховые взносы за работников в 2024 году

Страховые взносы начисляются с выплат сотрудникам, которых работодатель нанимает по трудовому или гражданско-правовому договору. Это одинаково актуально для ИП и ООО. Обложению взносами подлежат любые выплаты работникам, кроме:

- социальных пособий;

- компенсации морального вреда или при увольнении (кроме компенсации неиспользованных дней отпуска);

- оплаты рабочей формы;

- выплат на накопительную пенсию в размере до 12 000 рублей на одного сотрудника;

- материальной помощи работникам в размере до 4 000 рублей;

- оплаты курсов по повышению квалификации сотрудников и т.д.

О каких конкретно взносах идёт речь:

1. В Федеральную налоговую службу России — бывшие взносы, которые с 2023 года установили в единый платеж:

- на пенсионное страхование;

- на обязательное медицинское страхование;

- выплаты по временной нетрудоспособности и материнству.

2. В Социальный фонд России:

Промокоды на Займер на скидки

Займы для физических лиц под низкий процент

- Сумма: от 2 000 до 30 000 рублей

- Срок: от 7 до 30 дней

- Первый заём для новых клиентов — 0%, повторный — скидка 500 руб

Резиденты особой экономической зоны в Калининградской области (закон от 10.01.2006 № 16-ФЗ)

Российские организации, которые производят и продают произведенную ими анимационную аудиовизуальную продукцию.

Участники свободной экономической зоны Крыма и Севастополя (закон от 29.11.2014 № 377-ФЗ).

Резиденты территории опережающего социально-экономического развития (закон от 29.12.2014 № 473-ФЗ).

Резиденты свободного порта Владивосток (закон от 13.07.2015 № 212-ФЗ)

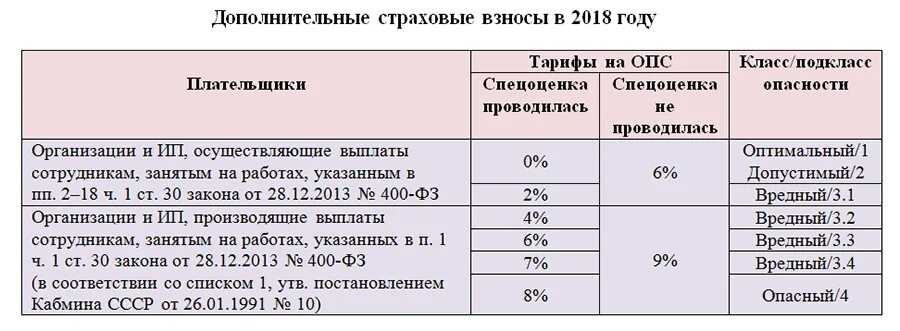

Применять их можно только при наличии результатов аттестации рабочих мест, на основании которых условия труда на этих рабочих местах признаны вредными или опасными.

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

Рассмотрение заявки займёт месяц, потом на указанный адрес и почту должно прийти подтверждение о получении аккредитации выписка из реестра аккредитованных организаций. Предельная величина базы страховых взносов в 2022 году Обращайтесь в форму связи

Страховые взносы в 2024 году

Работодатели сейчас уплачивают страховые взносы по единой ставке 30%. Базой для расчёта служит наша зарплата до вычета налога на доходы физических лиц (НДФЛ).

Пример

Ваша зарплата равна 50 000 рублей. На руки вы получаете 43 500 рублей, потому что удерживается 13% подоходного налога, который работодатель переводит в Федеральную налоговую службу (ФНС):

50 000 — 13% = 43 500

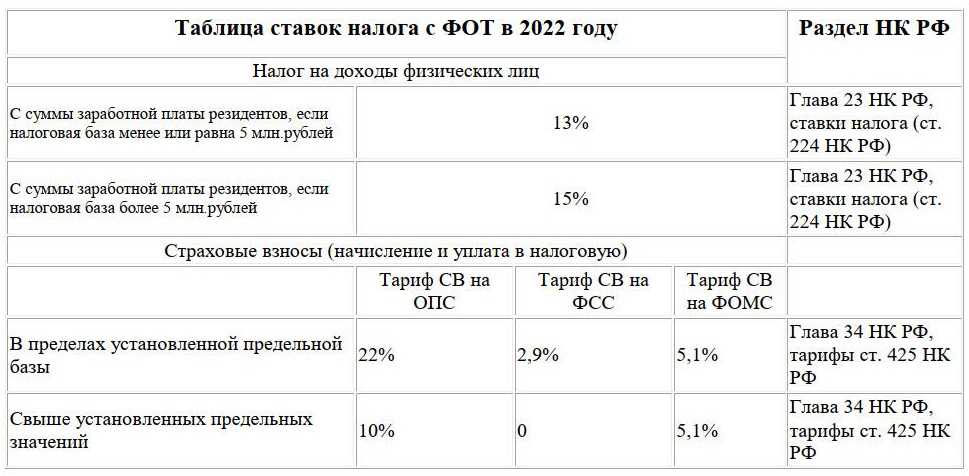

Помимо НДФЛ работодатель уплачивает 15 000 рублей из своего кармана на ваше пенсионное, медицинское и социальное обеспечение. Это те самые 30% с 50 000 рублей:

50 000 х 30% = 15 000

Тариф страховых взносов

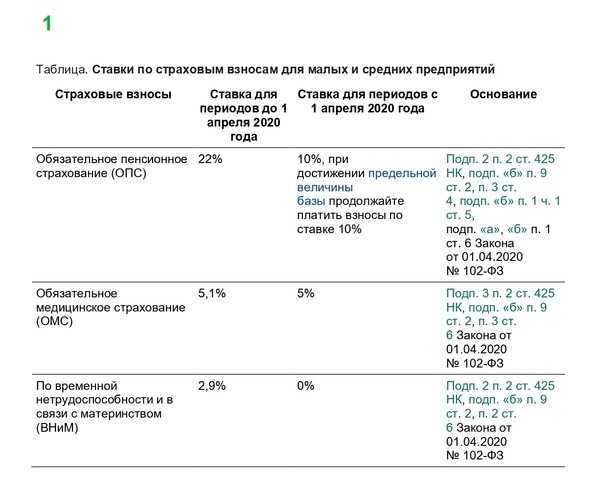

До 2023 года страховые взносы на пенсию, медицину и социалку были разными, уплачивались по отдельности. Ставки тогда были такими;

- 22% в Пенсионный фонд (пенсии);

- 5,1% в Федеральный фонд обязательного медицинского страхования (медицина);

- 2,9% в Фонд социального страхования (пособия).

Причём для каждого из взносов действовала своя предельная база, после достижения которой ставка либо уменьшалась, либо обнулялась. Например, тариф в Пенсионный фонд снижался до 10%, в фонд социального страхования — до 0%.

С 2023 года введён единый платёж во все фонды сразу. Ставка страховых взносов — 30%. Общая нагрузка вроде не поменялась:

22 + 5,1 + 2,9 = 30

Но власти лукавят, когда так говорят. Дело в том, что теперь, когда сумма зарплаты достигает предельной базы, ставка снижается только до 15,1%. Это выше, чем было раньше для пенсионных (10%) и социальных (0%) взносов. Итог: нагрузка на работодателей всё-таки выросла.

Отдельного внимания требует предельная база для страховых взносов, которая ежегодно растёт, уменьшая наши будущие пенсии. Но об этом чуть позже.

В 2024 году предельная база для уплаты страховых взносов единая, как и ставка. Составляет 2 млн 225 тысяч рублей.

Итак, в 2024 году работодатели уплачивают за нас страховые взносы в размере:

- 30% с зарплаты, пока сумма выплат не достигнет 2 млн 225 тысяч рублей;

- 15,1% с зарплаты свыше 2 млн 225 тысяч рублей.

Пример

Ваша зарплата 200 000 рублей. За год — 2 млн 400 тысяч рублей. Значит, с 2 млн 225 тысяч рублей работодатель заплатит 667 500 рублей:

2 225 000 х 30% = 667 500

С оставшихся 175 000 рублей — 26 425 рублей:

175 000 х 15,1% = 26 425

Зачем нужна предельная база для страховых взносов? Чтобы ограничить размер социальных пособий и пенсий для тех, у кого зарплата ого-го. Ради, так сказать, справедливости.

Оформление единого отчета

Отчетность сократили. Долгое время по каждому из работников нужно было предоставить порядка 6 разных документов. Начиная от личных данных, заканчивая движением по его счетам. Теперь есть унифицированная форма, которую компания должна будет отправлять. Она включает в себя информацию из:

- СЗВ-М;

- ДСВ-3

- СЗВ-СТАЖ;;

- СЗВ-ТД;

- 4-ФСС.

Унифицированная информация в конечном итоге передается в Федеральную налоговую службу РФ. Установлены такие сроки подачи:

- По страховкам – период до 25 числа следующего месяца.

- Квартальный отчет – 25 числа месяца, следующего за окончанием квартала.

Для отдельных сфер деятельности предусмотрена отсрочка в оплате за 2023 год – май 2024. Это касается платежей за 3-4 квартал 2023.

Унифицированная отчетность подается индивидуально. Все зависит от времени приема на работу, необходимых документов и дополнительных сведений, которые компания должна предоставить по каждому конкретному сотруднику.

Изменены некоторые правила о страховых взносах

Изменился размер взносов для ИП. Индивидуальные предприниматели, чей доход менее 300 000 рублей, в 2024 году будут платить больше – взносы на медицинское и пенсионное страхование составят 49 500 рублей. В прошлом году эта сумма была чуть ниже – 45 842 рублей.

Если ИП получает больше 300 000 рублей, то дополнительный взнос рассчитывается по тарифу: 1% от суммы, превышающей 300 000 рублей. Максимально предприниматель может заплатить до 277 571 рублей.

Из-за нововведений финансовая нагрузка на предпринимателей слегка выросла. При этом ИП, работающие на режимах НПД и АУСН по-прежнему не обязаны платить страховые взносы.

Договоры о выполнении работ

К договорам о выполнении работ (оказании услуг), на вознаграждения по которым нужно начислять взносы на обязательное пенсионное (медицинское) страхование, относятся:

договор подряда (ст. 702 ГК РФ);

договор возмездного оказания услуг (ст. 779 ГК РФ);

договор перевозки (ст. 784 ГК РФ);

договор транспортной экспедиции (ст. 801 ГК РФ);

договор хранения (ст. 886 ГК РФ);

договор поручения (ст. 971 ГК РФ);

договор комиссии (ст. 990 ГК РФ);

агентский договор (ст. 1005 ГК РФ);

договор доверительного управления имуществом (ст. 1012 ГК РФ);

другие договоры, предметом которых является выполнение работ (оказание услуг) (п. 2 ст. 421 ГК РФ).

Такой порядок следует из положений части 1 статьи 7 Закона от 24 июля 2009 г. № 212-ФЗ.

Не начисляйте страховые взносы на вознаграждения по гражданско-правовым договорам, предметом которых является передача организации имущества в собственность или в пользование (ч. 3 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ). К таким договорам, в частности, относятся:

договор купли-продажи (ст. 454 ГК РФ);

договор мены (ст. 567 ГК РФ);

договор аренды (ст. 606 ГК РФ);

договор найма жилого помещения (ст. 671 ГК РФ);

договор займа (ст. 807 ГК РФ, письмо Минздравсоцразвития России от 17 мая 2010 г. № 1212-19);

договор дарения (ст. 572 ГК РФ, письмо Минздравсоцразвития России от 6 августа 2010 г. № 2538-19).

Кроме того, страховыми взносами не облагаются выплаты в пользу иностранцев, которые работают за границей по гражданско-правовым договорам, заключенным с российскими организациями (ч. 4 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ).

Также страховыми взносами не надо облагать компенсации расходов, возникающих у граждан в связи с выполнением работ (оказанием услуг) по договорам гражданско-правового характера (п. 2 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ). Например, если при выполнении договора подряда исполнитель понес расходы на проезд, приобретение материалов и т. д., а заказчик возмещает ему эти расходы

При этом важно, чтобы выплата компенсации была предусмотрена в договоре отдельно от вознаграждения, а расходы, понесенные исполнителем, подтверждены документально. Если «объединить» компенсацию с вознаграждением, то страховые взносы придется заплатить со всей суммы (письмо Минтруда России от 26 февраля 2014 г

№ 17-3/В-80).

Пример начисления страховых взносов на выплаты по гражданско-правовому договору. Предмет договора – выполнение работ по договору подряда

В январе А.С. Кондратьев выполнял в организации монтаж сантехнического оборудования по договору подряда. Стоимость работ составила 260 000 руб. Кондратьев не является сотрудником организации, в качестве предпринимателя не зарегистрирован. Начисление взносов на страхование от несчастных случаев и профзаболеваний договором с Кондратьевым не предусмотрено.

За январь база для начисления взносов на обязательное пенсионное (социальное, медицинское) страхование меньше 796 000 руб. (260 000 руб. < 796 000 руб.). Сумма начисленных страховых взносов составила: 1. В ПФР – 57 200 руб. (260 000 руб. × 22%).

2. В ФФОМС – 13 260 руб. (260 000 руб. × 5,1%).

Страховые взносы в ФСС России с выплат по договору подряда не начисляются.

В августе по новому договору подряда Кондратьев выполнил текущий ремонт офисного помещения. Стоимость работ составила 560 000 руб. Общая сумма выплат в пользу Кондратьева с начала года превысила 796 000 руб. (796 000 руб. < (260 000 руб. + 560 000 руб.)). Сумма превышения составила 24 000 руб. (260 000 руб. + 560 000 руб. – 796 000 руб.). Поэтому при выплате вознаграждения по второму договору бухгалтер организации начислил страховые взносы следующим образом.

1. В ПФР:

с суммы 536 000 руб. (560 000 руб. – 24 000 руб.) – по тарифу 22 процента. Сумма взносов равна 117 920 руб. (536 000 руб. × 22%);

с суммы 24 000 руб. – по тарифу 10 процентов. Сумма взносов составляет 2400 руб. (24 000 руб. × 10%).

2. В ФФОМС:

с суммы 560 000 руб. – по тарифу 5,1 процента. Сумма взносов составляет 28 560 руб. (560 000 руб. × 5,1%).

Страховые взносы в ФСС России с выплат по договору подряда не начисляются.

Увеличены лимиты на УСН и утвержден новый бланк декларации

По новым правилам применять «упрощенку» компании и ИП могут до того момента, как их доход достигнет 265,8 млн рублей. До 2024 года эта сумма составляла 251, 4 млн в год.

Предприятие может перейти на УСН, если за 9 месяцев 2023 года его доход составил не более 149, 5 млн рублей. Прошлогодний показатель составлял 141,41 млн рублей. Общие ставки при расчете налога будут применяться до достижения 199,35 млн рублей дохода.

Изменения лимитов позволят некоторым компаниям сохранить свое право на применение УСН, а другим – перейти на этот спецрежим, если они не вписывались в ограничения ранее.

Также, утвержден новый бланк декларации по УСН. В нем изменились штрихкоды и сроки уплаты налогов.

Изменение тарифов взносов на 2024 для ИП и самозанятого населения.

Планируется, что размер страховых взносов для ИП без сотрудников и самозанятого населения не будет больше зависеть от МРОТ, а станет фиксированной величиной.

Проект нормативного акта находится на рассмотрении в Госдуме.

Предполагаемые суммы взносов для таких категорий в год при уровне доходов до 300 тыс. руб. в год:

- 1.ОПС – 26 545 руб

- ОМС – 5 840 руб.

Предполагается, что впоследствии указанные суммы будут ежегодно индексироваться.

При доходах выше 300 тыс. руб. в год планируется оставить ставку 1% с суммы превышения в отношении взносов на ОПС. Для взносов на ОМС дополнительных начислений при доходах свыше 300 тыс.руб. в год не предусмотрено.

Срок уплаты страховых взносов в размере 1% суммы превышения доходов в 300 тыс. руб. изменится с 2024 года, в т.ч. по суммам, начисленным за 2017 год. Ранее срок был 01 апреля года, следующего за отчетным. Теперь такие взносы нужно будет заплатить не 01 июля года, следующего за отчетным.

Что будет в 2019 году

Новые предельные значения базовых показателей на 2019 год уже известны. Правительственным постановлением (его разработал Минфин РФ) установлено, что медстрахование не имеет предельной базы для начисления. Пенсионные взносы лимитируются суммой 1,15 млн рублей. По социальному страхованию на случай временной нетрудоспособности (в связи с материнством) лимит составляет 865 тыс. рублей.

При расчетах по пенсионным взносам применялся повышающий коэффициент 2,1 (п. 5 ст. 421 НК РФ). База же начисления по обязательному социальному страхованию рассчитывалась исходя из увеличения средней заработной платы на 6,1%, т.е. Минэкономразвития определил повышающий коэффициент как 1,061.

На заметку! В будущем году процентные ставки для отчислений в Фонды оставлены без изменения и составляют в сумме, как и прежде, 30%. Ожидаемого повышения ставок по обязательному медстрахованию с 5,1 до 5,9 не произошло. Выросли на 4 тыс. руб. фиксированные выплаты «за себя», которые выплачивают индивидуальные предприниматели.

Главное

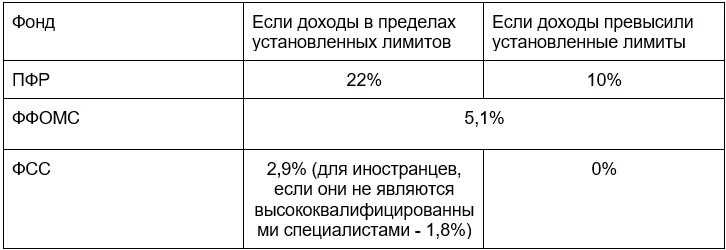

В текущем году лимит базы для начисления взносов составляет:

- пенсионные взносы — 1, 021 млн руб.;

- социальные взносы для покрытия текущих «больничных» расходов — 815 тыс. руб.

В следующем году лимит базы возрастет до 1,15 млн и 865 тыс. руб. соответственно.

Алгоритм работы с базовыми показателями остался прежним. При расчете пенсионных отчислений после превышения предела процентная ставка по сотруднику снижается с 22 до 10%, а если фирма применяет пониженный тариф, она прекращает начисления.

При расчете социальных отчислений после превышения лимита взносы по сотруднику уже не рассчитываются и не выплачиваются в фонд.

Размер предельной базы и тарифы взносов в 2023 году

Согласно п. 1 Постановления № 2143, показатель на будущий год рассчитали в соответствии со средним доходом по стране. Эту зарплату умножат на 12, а результат увеличат на коэффициент 2,3. Новшества закрепили в п. 5.1 ст. 421 НК РФ. И по итогам соответствующих расчетов ПФР утвердил базу величиной 1 917 000 рублей.

Что касается ставки, то она варьируется в зависимости от величины индивидуальной базы. Так, если результат находится в рамках ПБ, то применяют тариф 30%. Когда база превысит 1 917 000 рублей, организация вправе рассчитать взносы по 15,1%.

При этом часть бизнесменов использует пониженный тариф. Так, пользователи системы АУСН вообще не платят взносы на обязательное страхование, имея 100%-ю льготу. А представители МСП могут рассчитывать на тариф 15%. Однако для получения права на преференцию организация должна быть включена в перечень СМСП.

Начисляя пенсионные взносы для категории лиц, указанных в п. 1 ст. 30 ФЗ № 400, необходимо использовать льготный тариф ─ 6%.

Тарифы страховых взносов

Страховые взносы: ставки

Страховые взносы рассчитывают, исходя из начислений «физикам», установленных лимитов облагаемой базы и ставок. Процентная ставка взносов напрямую зависит от суммы, облагаемой страховыми взносами.

Итак, сумма страховых взносов (на пенсионное, социальное, медицинское страхование) зависит от:

- категории плательщика (компания начисляет взносы по общим тарифам или вправе применять пониженные тарифы взносов);

- категории сотрудника, в пользу которого производятся выплаты;

- суммы выплат, начисленных сотруднику в течение года (предельная величина базы страховых взносов превышена или нет).

Что касается ИП – предпринимателей, не производящих выплаты в пользу физлиц, то они платят только за себя – фиксированные страховые взносы. Размер страховых взносов, уплачиваемых ИП в фиксированном размере, больше не зависит от МРОТ.

Пониженная ставка страховых взносов

Таблица 3. Пониженные тарифы страховых взносов (УСН и другие категории работодателей)

Организации и ИП на УСН, осуществляющие виды льготной деятельности, (см. статью 427 НК РФ).

ИП на патенте, кроме розницы, торговли, аренды недвижимости

Некоммерческие и благотворительные организации на УСН

Компании и ИП, ведущие технико-внедренческую и туристско-рекреационную деятельность на основе соглашения с органами управления ОЭЗ

Хозяйственные общества и партнёрств на УСН, занимающиеся внедрением интеллектуальной собственности, принадлежащей бюджетным и автономным учреждениям

Резиденты территории опережающего социально-экономического развития и свободного порта Владивосток

Страхователи, производящие выплаты членам экипажей судов, которые зарегистрированы в Российском международном реестре судов

Если компания или ИП применяют в 2024 году пониженные тарифы, то пенсионные взносы с выплат, превышающих базу, начислять не надо.

Дополнительные тарифы страховых взносов

Для определенных категорий плательщиков и работников, занятых на вредных работах, предусмотрены дополнительные тарифы взносов ( статья 428 Налогового кодекса РФ). Применять их можно только при наличии результатов аттестации рабочих мест, на основании которых условия труда на этих рабочих местах признаны вредными или опасными.

Микрофинансирование → Микрокредиты → Специальные предложения → Скачать файлы → Обзор Быстроденег → Предмет договора → Ответственность сторон → Отличные наличные→ Экспресс займы

Вырастут налоговые взносы для ИП на «упрощёнке»

Из нововведений:

- Если хотите перейти на УСН в 2024 г., то ваш доход должен быть не больше 149,51 млн рублей (в 2023 г. — 141,41 млн рублей).

- Если хотите оставаться на системе 6% УСН «Доходы» или 15% УСН «Доходы минус расходы», ваш доход не должен превышать 199,35 млн рублей. Если выходите за установленный лимит, то повышаются и ставки — до 8% на УСН «Доходы» и 20% на УСН «Доходы минус расходы».

- Если хотите в принципе сохранять право на УСН, доход должен быть меньше 265,8 млн рублей (в 2023 — 251,4 млн рублей). В ином случае придётся переходить на ОСН.

- Число сотрудников, позволяющее применить УСН, выросло со 100 до 130 человек.

С 1 января 2024 года установлено: если вы меняете место нахождения организации или своё место жительства в течение календарного года (налогового периода) то и налоговые ставки, и платежи будут считаться исходя из региональной ставки

Это важно, если в старом и новом регионе ставки разные. Например, если вы переезжаете из Мурманской области в Москву

На какой процент увеличатся страховые взносы

По внесенным изменениям в Налоговый кодекс РФ предельная налоговая база станет больше на 16%. В новом году размер базы достигнет значения в 2 миллиона 225 тысяч рублей. Это обозначено в Постановлении Правительства №1883 от 10 ноября 2023 г.

По установленным значениям предельной базы для уплаты взносов в части страхования будут действовать определенные тарифы:

- при доходах компании в пределах 2,225 млн рублей взносы по страховке рассчитываются как 30%;

- при превышении значения базы 2,225 млн рублей расчет производится по специальному тарифу — 15,1%.

Но важно понимать, что применение конкретного тарифа при расчете страховых взносов зависит от ряда факторов. Здесь играет роль статус работодателя: компания или индивидуальный предприниматель

Для установления тарифа необходимо проверить организационно-правовую форму, систему налогообложения, род деятельности, а также статус сотрудника, по которому производится расчет и размер выплат, произведенных в течение года.

Пример 1. Калькуляция общеобязательных взносов по основным тарифам (доход работника не превышает лимит) за июнь 2024 г.

ООО «Василек» оплачивает страховые взносы за своих сотрудников, применяя общие тарифы: 22 % (по линии ПФР), 2,9% (ВНиМ), 5,1% (ОМС).

Сотрудник компании, редактор Борисевич М. И. получает ежемесячно оклад 50 тыс. руб. В июне 2024 г. ему также начислили 50 тыс. С данной суммы наниматель должен удержать и уплатить общеобязательные взносы ПФР, ВНиМ, а также ОМС. Необходимо выяснить, по каким тарифам их следует калькулировать.

Для начала нужно суммировать сумму дохода, который начисляли редактору Борисевичу М. И. с января 2024 г. Она составляет за 5 месяцев: 50 000 * 5 = 250 тыс. руб.

Если к данной сумме приплюсовать еще один оклад за июнь, то суммарный доход редактора Борисевича, рассчитанный по нарастающей с начала 2024 г., не превысит лимиты, применяемые для сборов ПФР и ВНиМ (250 тыс. руб. + 50 тыс. руб. = 300 тыс. руб.). Т. е. 300 тыс. руб. – это сумма, меньшая, чем 1 150 000 руб. и 865 тыс. руб.

Отсюда следует, что калькулировать сборы ПФР, ФСС надо по стандартным тарифам, указанным в начале примера. Таким образом, наниматель заплатит за своего редактора за июнь 2024 г. следующие суммы общеобязательных взносов:

- по линии ПФР: 50 тыс. руб. * 22% = 12 100 руб.;

- по линии ФСС: 50 тыс. руб. * 2,9% = 1450 руб.;

- по линии ОМС: 50 тыс. руб. * 5,1% = 2550 руб.

Итого, общая сумма страховых сборов, которую нужно заплатить за июнь, составляет 16100 руб.

Как распределяются взносы между пенсиями, медициной и пособиями

Когда взносы были разными, мы знали, сколько ушло на формирование пенсии, сколько — на оплату «бесплатной медицины», сколько — на больничные, декретные и пособия по уходу за ребёнком до 1,5 лет. Теперь взнос единый, а деньги власти сами распределяют. Но не так, как им хочется, а . А именно:

- 72,8% из 30% уходит на формирование пенсий;

- 18,3% — на медицину;

- 8,9% — на социалку.

Подсчитаем, сколько это будет в деньгах. Заодно сравним с предыдущими тарифами, тоже в рублях, чтобы понять, не изменилось ли что для людей, например, в пенсиях.

Пример

Возьмём зарплату в 50 000 рублей в месяц и 600 000 рублей в год. Работодатель заплатит страховые взносы в размере 180 000 рублей:

50 000 х 12 х 30% = 180 000

Страховые взносы в размере 180 000 рублей будут распределены следующим образом:

- 131 040 рублей пойдут на пенсии (180 000 х 72,8%);

- 32 940 рублей — на медицину (180 000 х 18,3%);

- 16 020 рублей — на социальное обеспечение (180 000 х 8,9%).

Раньше с годовой зарплатой в 600 000 рублей (50 000 рублей в месяц) взносы были другими:

- 132 000 рублей шли на пенсию (600 000 х 22%);

- 30 600 рублей — на медицину (600 000 х 5,1%);

- 17 400 рублей — на социальные пособия (600 000 х 2,9%).

Как видите, теперь больше денег уходит на медицину. Причём если уменьшение взносов на социалку мы не ощущаем, потому что выросла предельная база и пособия стали, наоборот, выше, то снижение взносов на пенсию мы должны почувствовать. Но тут всё зависит от того, как преобразуются взносы в баллы. Об этом ниже.

Тариф страховых взносов на пенсионное обеспечение

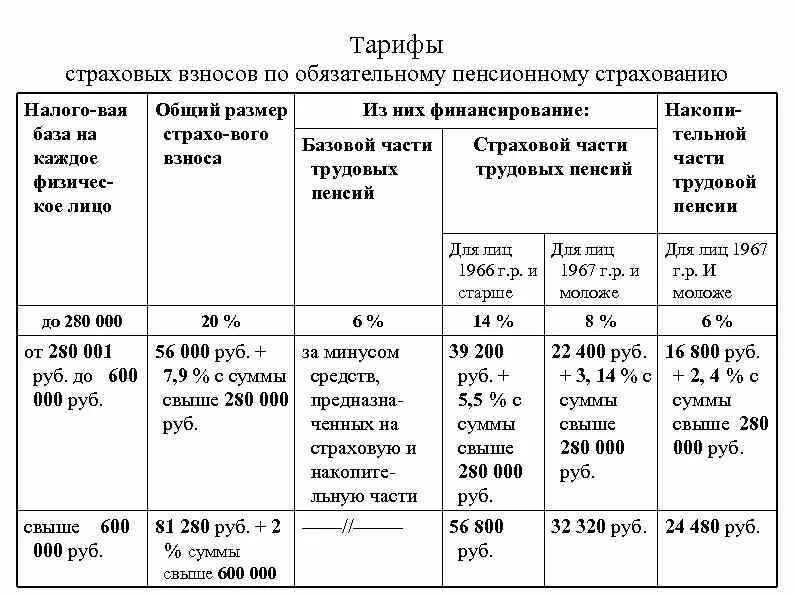

Из общей суммы страховых взносов на пенсионное обеспечение идёт 72,8%. Меньшая часть (19,4% от общей суммы взносов) направляется на финансирование фиксированной выплаты, размер которой един для всех пенсионеров, если не считать доплаты. Бо́льшая (53,4%) — на формирование тех самых пенсионных баллов.

Пример

Ваша зарплата 50 000 рублей. Работодатель заплатит за вас 15 000 рублей. Из них ежемесячно 2 910 рублей уходят на будущую фиксированную выплату, а 8 010 рублей зачисляют на лицевой счёт в СФР в виде пенсионных баллов.

Как формируются пенсионные баллы? Фото: penciya. firenews. video

Предельная величина базы для начисления страховых взносов

Если вы не только предприниматель, но и работодатель, то вы обязаны оплачивать за своих сотрудников взносы:

- социальные взносы (на ОПС, ОМС, ВНиМ) — с 2023 года платятся общей суммой;

- взносы на страхование от несчастных случаев и профзаболеваний.

Чтобы рассчитать их размер, вам надо знать тарифную ставку.

Для взносов на ОПС, ОМС и ВНиМ в общем размере с 2023 года ставка зависит от того, сколько вы заплатили работнику за год, т.е. от размера базы для начисления страховых взносов.

Ставка снижается, когда сумма всех выплат работнику в течение года достигнет определённого размера, который называется предельной величиной базы.

Данный показатель используется только при оплате взносов за работников на ОПС, ОМС и ВНиМ и не применяется для расчёта взносов «на травматизм», а также взносов ИП за себя (расчёт в этом случае производится по другим правилам).

Размер предельной величины базы для начисления взносов в 2024 году

Данный показатель утверждается Правительством РФ каждый год, законодательством предусмотрено его постепенное увеличение.

Предельная величина базы для начисления взносов

Предельная величина базы для начисления взносов

С 2023 года предельная база установлена в общем для взносов на ОПС, ОМС и ВНиМ, поскольку теперь они считаются одной суммой по единому тарифу. Предельная величина для них была в 2023 году — 1 917 000 руб. (Постановление Правительства от 25.11.2022 № 2143). А в 2024 году она стала — 2 225 000 руб. (Постановление Правительства от 10.11.2023 г. № 1883).

Изменения в расчёте страховых взносов с 2021 года для отдельных категорий плательщиков

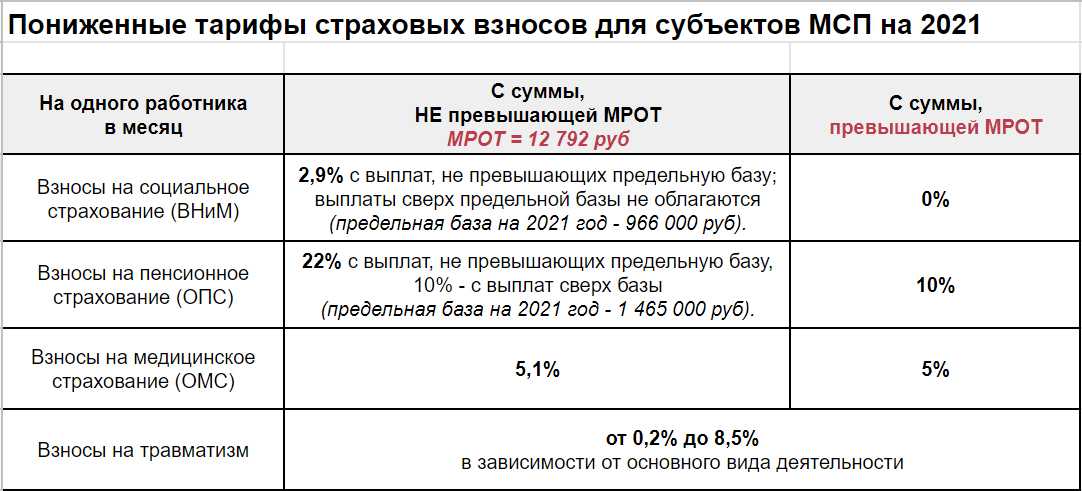

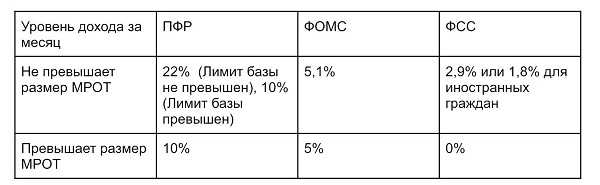

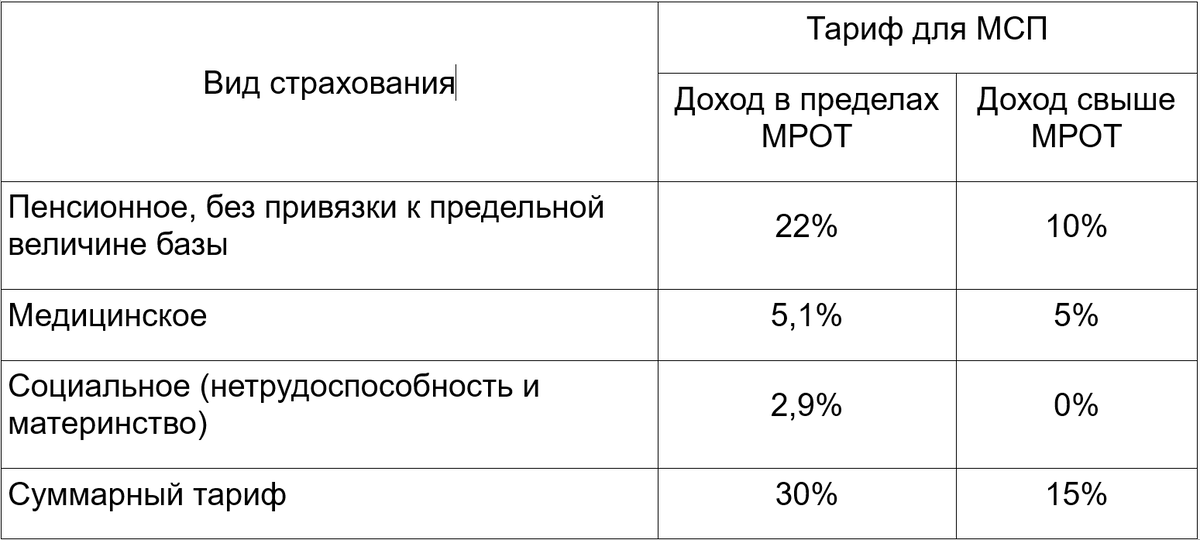

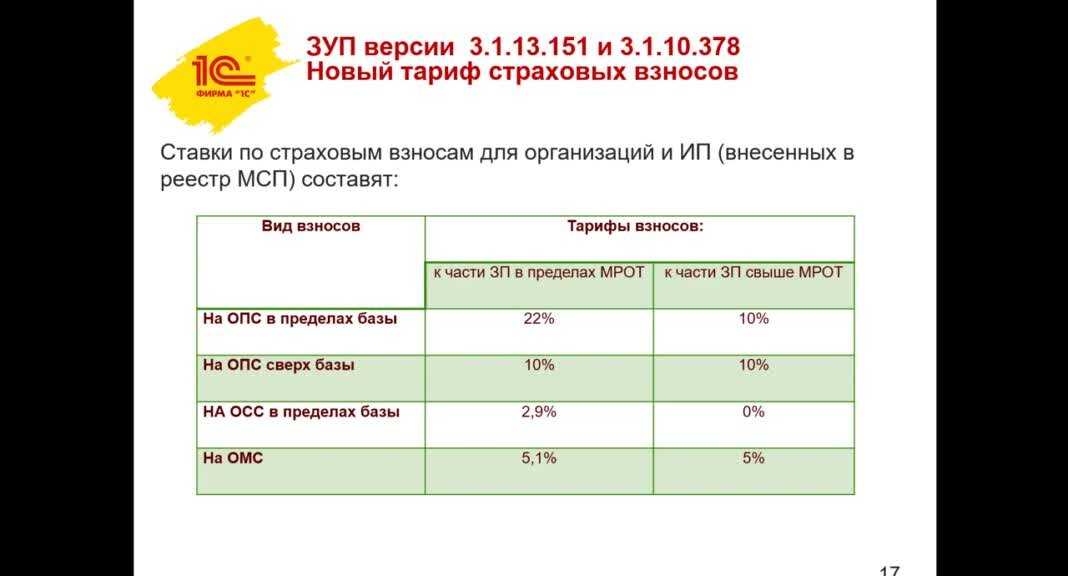

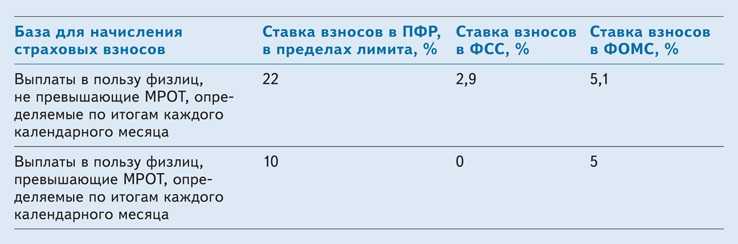

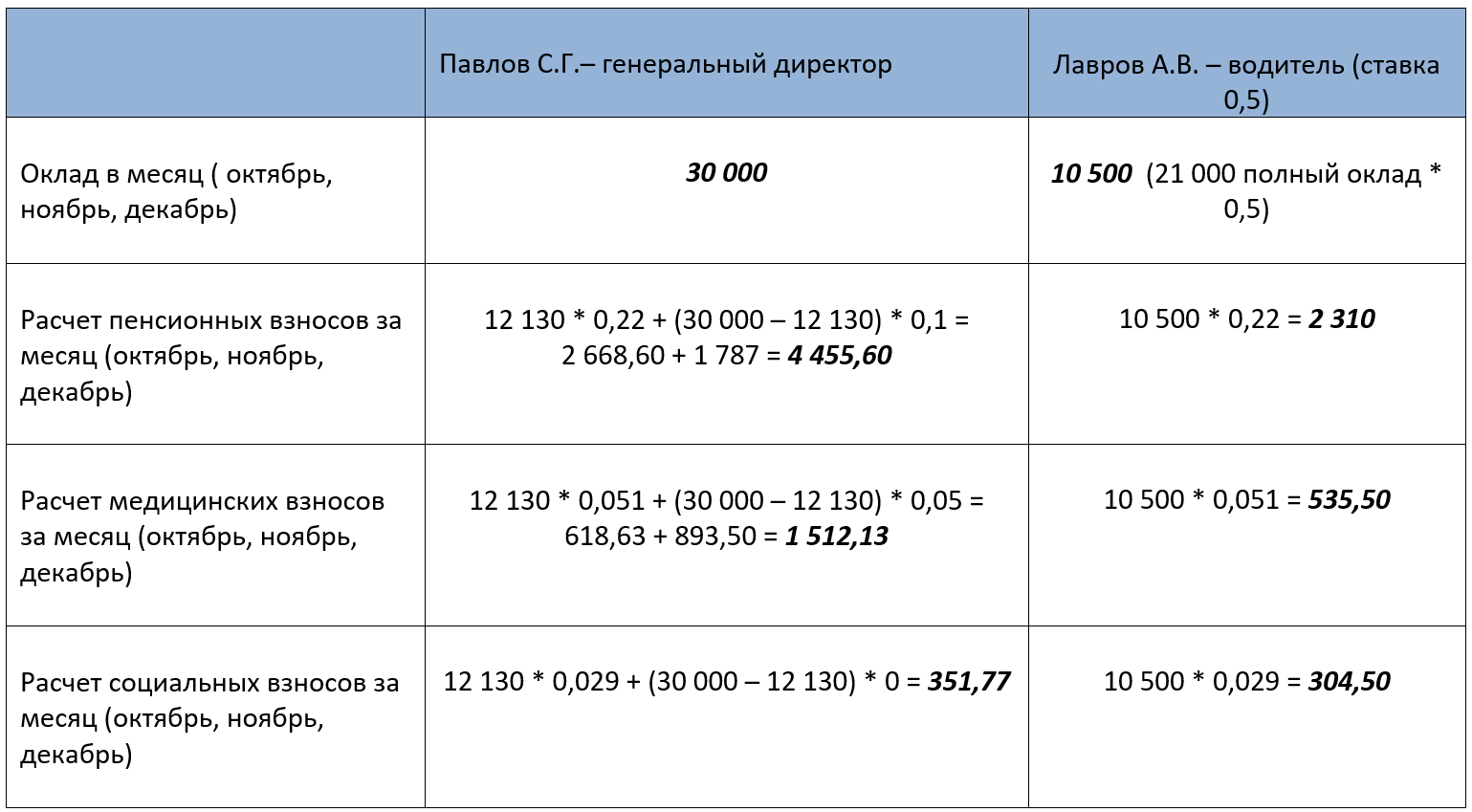

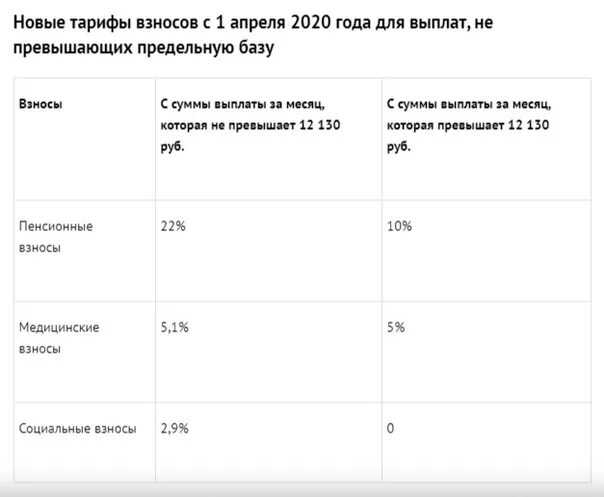

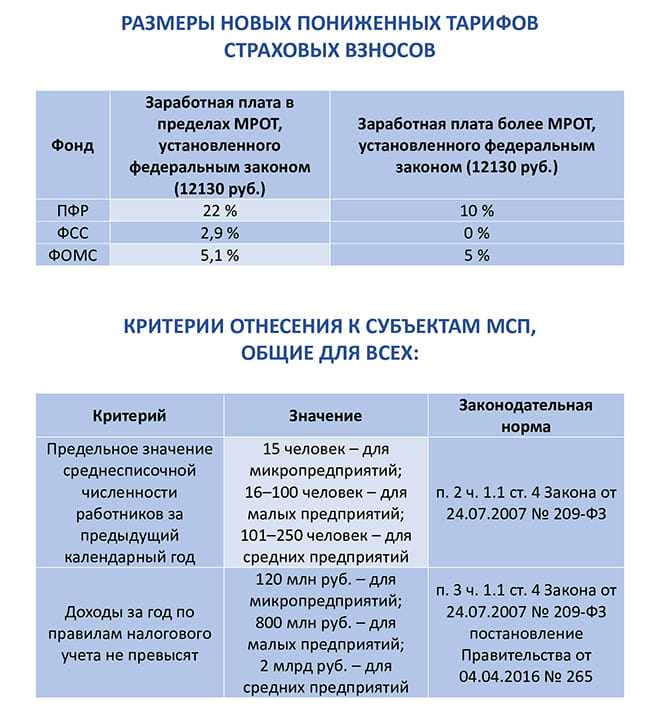

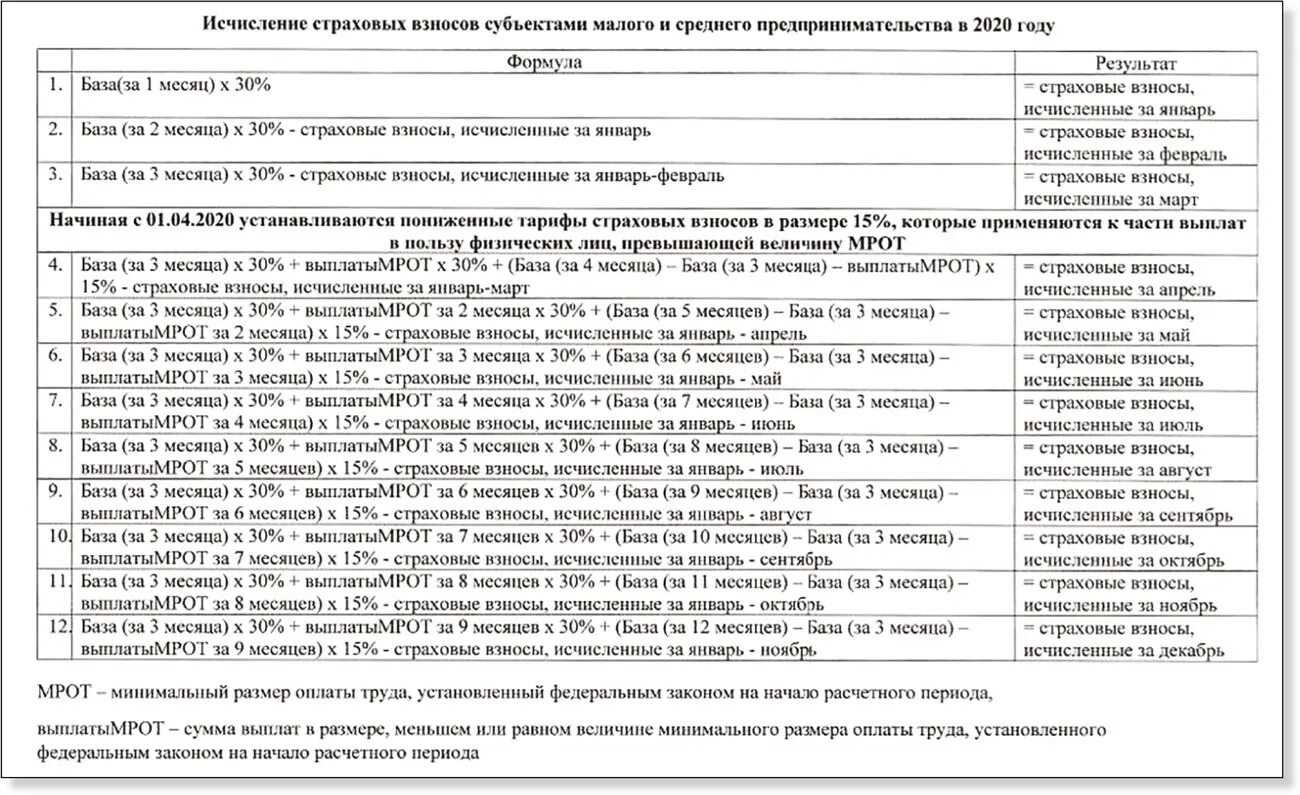

С апреля 2021 года для предприятий малого и среднего бизнеса (МСП) из-за сложностей, вызванных пандемией, был введён другой, более щадящий порядок расчёта.

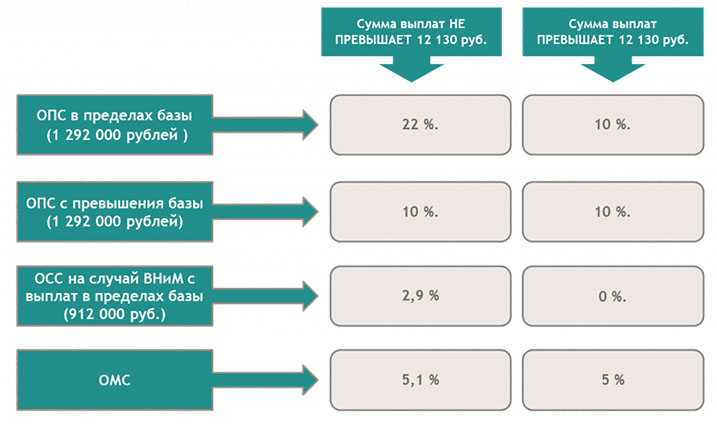

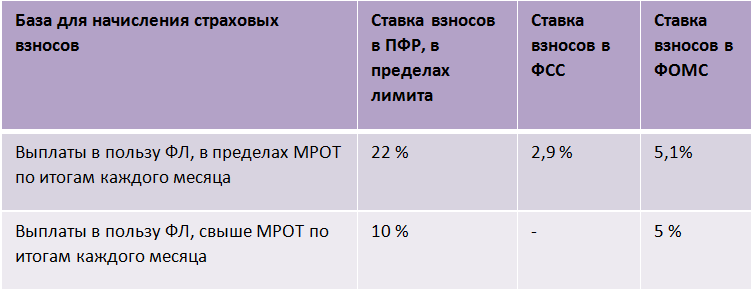

Суть его в том, что взносы по каждому работнику рассчитывают ежемесячно. И основную ставку применяют только к той части, которая не превышает МРОТ. Остальное рассчитывается по пониженной ставке.

В расчёт принимали размер федерального МРОТ на начало 2021 года – 12 130 рублей.

Начиная с апреля 2021 г., если в конкретном месяце работнику заплатили 12 130 руб. или меньше (с учётом, например, больничного), то взносы на ОПС и ВНиМ считали по базовой ставке.

А если работнику в каком-то месяце выплатили больше МРОТ, допустим, 15 000 рублей, то на сумму 12 130 рубля рассчитывали взносы по базовой ставке, а на 2 870 руб. (15 000 руб. – 12 130 руб.) – по пониженной.

Послабления действовали в 2022 и 2023 годах и продолжают действовать в 2024 году. При этом учитывается МРОТ, принятый в 2024 году — 19 242 руб.

Для некоторых категорий плательщиков, например, резидентов свободных экономических зон, ещё до ситуации с коронавирусом установлены пониженные ставки.

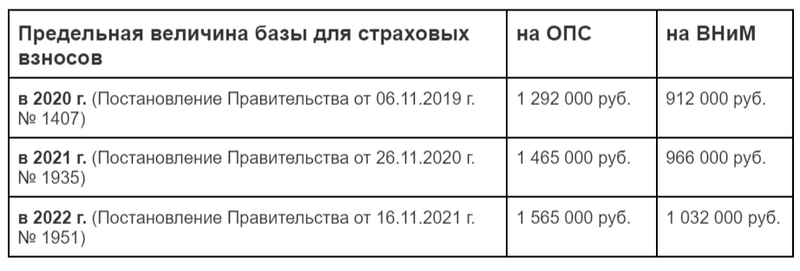

Предельная база страховых взносов по годам

Предельная база для страховых взносов постоянно растёт. Если наша зарплата не увеличивается такими же темпами, то количество баллов, которые зачисляются на наш лицевой счёт уменьшается.

| Год | Предельная база для страховых взносов | Насколько выросла предельная база |

| 2024 | 2 225 000 | на 17,4% |

| 2023 | 1 917 000 |

ОПС — на 22,5%; ОСС — на 85,8%. |

| 2022 |

Обязательное пенсионное обеспечение (ОПС) — 1 565 000; Обязательное социальное страхование (ОСС) — 1 032 000; Обязательное медицинское страхование (ОМС) — базы нет. |

ОПС — на 6,8%; ОСС — на 6,8%. |

| 2021 |

ОПС — 1 465 000; ОСС — 966 000; |

ОПС — на 13,4%; ОСС — на 5,9%. |

| 2020 |

ОПС — 1 292 000; ОСС — 912 000; ОМС — предельной базы нет. |

ОПС — на 12,4%; ОСС — на 5,4%. |

| 2019 |

ОПС — 1 150 000; ОСС — 865 00; ОМС — предельной базы нет. |

ОПС — на 12,6%; ОСС — на 6,1%. |

| 2018 |

ОПС — 1 021 000; ОСС — 815 000; ОМС — предельной базы нет. |

ОПС — на 16,6%; ОСС — на 8%. |

| 2017 |

ОПС — 876 000; ОСС — 755 000; ОМС — предельной базы нет. |

ОПС — на 10,1%; ОСС — на 5,2%. |

| 2016 |

ОПС — 796 000; ОСС — 718 000; ОМС — предельной базы нет. |

ОПС — на 12%; ОСС — на 7,2%. |

| 2015 |

ОПС — 711 000; ОСС — 670 000; ОМС — предельной базы нет. |

ОПС — на 13,9%; ОСС — на 7,4%. |

| 2014 |

ОПС — 624 000; ОСС — 624 000; ОМС — предельной базы нет. |

Обратите внимание, как сильно выросла за 11 лет предельная база для страховых взносов по ОПС, которая напрямую влияет на размер пенсионных баллов, зачисляемых на лицевой счёт. В частности, за семь лет база увеличилась больше, чем в два раза

Если ваша зарплата за то время не удвоилась, то вы потеряли часть пенсионных баллов. Покажем на примере.

Пример

Представим, что в 2018 году ваша зарплата равнялась 40 000 рублей. Вам за год зачислили на лицевой счёт 76 800 рублей:

40 000 х 12 х 16% = 76 800

Учитывая, что предельная база равнялась 1 021 000 рублей, взносы были преобразованы в 4,70 баллов:

76 800 / (1 021 000 х 16%) х 10 = 4,70

Представим, что к 2024 году ваша зарплата удвоилась. Теперь вы получаете 80 000 рублей. Значит, за год поступит на счёт 153 792 рубля:

80 000 х 12 х 30% х 53,4% = 153 792

С предельной базой 2 225 000 рублей взносы конвертируют в 4,32 балла:

153 792 / (2 225 000 х 30% х 53,4%) х 10 = 4,32

То есть даже если ваша зарплата за семь лет удвоилась, то небольшую часть пенсии вы всё равно потеряли. Что делать, чтобы пенсия не уменьшалась?

Единственный способ сохранить пенсионные права — это добиваться роста зарплаты вровень с увеличением предельной базы. Только так ежегодно сможете «зарабатывать» стабильное количество баллов, которые в старости станут пенсией. Ну и конечно нужно работоть официально, чтобы работодатель платил страховые взносы. Иначе останетесь не только без пенсии, но и без социальных пособий — больничных, выплат по беременности и родам, пособия по уходу за ребёнком до 1,5 лет. А главное, отказываясь работать официально, вы наносите вред не государству, а людям, включая пенсионерам, которые получают выплаты из взносов работодателей.

Изменения в 2024году

Каждый год Правительство России утверждает значение предельных баз в отношении взносов в ПФР, ФСС. Для отчислений В ФОМС и в соцстрах (травматизм) такие предельные суммы не предусматриваются.

В конце 2020 года нормативный акт утвердил следующие значение ограничений суммы дохода работника, на которую взносы начисляются по основным ставкам: предельная база на пенсионные отчисления – 1 465 000 рублей, на соцстрахование – 966 000 рублей.

Для дополнительных взносов в ПФР предельные размеры также не устанавливаются.

Эти значения следует применять с 01.01.2019 и оп 31.12.2019 года. Повышение данных сумм прошло в соответствии с зафиксированным повышением уровня средней зарплаты.

В связи с этим они при применении предельных баз, должны исчислять взносы по утвержденным ставкам. Ранее при достижении определенной суммы, они могли не рассчитывать взносы с сумм доходов, превышающих предельный размер.

Законодатели также пытались вообще отменить возможность применения предельных баз в отношении ПФР. Главной целью данной меры считается покрытие нехватки средств в бюджете ПФР. Эта норма не прошла процедуры утверждения, поэтому в 2024 году страхователи имеют право применять предельные значения баз.

Изменятся условия снижения налога

Здесь нужно учесть три момента:

- Переменные взносы снижают налог того года, в котором подлежат уплате. То есть сумму этих взносов за 2023 г. можно использовать для снижения налога за 2024 г., поскольку срок их оплаты до 1 июля следующего года.

- Фиксированные взносы снижают только налог текущего года. В 2024 г. получится снизить налог только на сумму взносов, уплаченных 2024 году. В январе 2024 г. нельзя оплатить с опозданием взносы за 2023 г. и использовать эту сумму для снижения налога в 2024 г.

- И переменные, и фиксированные взносы разрешили включать в вычет налога до их уплаты. Например, можно снизить авансовый налог первого квартала за взносы, уплаченные 1 апреля.

Разберём на примере: предприниматель два года подряд зарабатывал по 250 тыс. руб. в квартал. Взносы тоже были одинаковыми: 50 тыс. руб. в год. Посчитаем, сколько налоговов должен заплатить предприниматель в 2023-ом, а сколько в 2024 году.

Как считать в 2023 году

Налог за 1 квартал (до 25 апреля 2023) = 2 500 (15 000 – 12 500):

- 15 000 = 6% от 250 000 (доход за первый квартал);

- 12 500 = взнос, уплаченный в 1 квартал.

Налог за 2 квартал (до 25 июля 2023) = 15 000 (30 000 – 2 500 – 12 500 – 0):

- 30 000 = 6% от 500 000 (доход за первые два квартала);

- 2 500 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 0 = взнос 2 квартал;

Налог за 3 квартал (до 25 октября 2023) = 15 000 (45 000 – 17 500 – 12 500 – 0 – 0):

- 45 000 = 6% от 750 000 (доход за первые три квартала);

- 17 500 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 0 = взнос 2 квартал;

- 0 = взнос 3 квартал.

Налог за год (до 25 апреля 2024) = 0 (60 000 – 32 500 – 12 500 – 0 – 0 – 37 500):

- 60 000 = 6% от 1 000 000 (доход за год);

- 32 500 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 0 = взнос 2 квартал;

- 0 = взнос 3 квартал;

- 37 500 = взнос 4 квартал.

В таком случае у ИП возникнет переплата по налогу в 2023 г. — 22 500 рублей.

Как считать в 2024 году

Условия по доходам и платежам взносов те же.

Налог за 1 квартал (до 25 апреля 2023) = 2 500 (15 000 – 12 500):

- 15 000 = 6% от 250 000 (доход за первый квартал);

- 12 500 = взнос, оплаченный в 1 квартал.

Налог за 2 квартал (до 25 июля 2023) = 2 500 (30 000 – 2 500 – 12 500 – 12 500):

- 30 000 = 6% от 500 000 (доход за первые два квартала);

- 2 500 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 12 500 = взнос 2 квартал (даже несмотря на то, что мы его не уплатили в течение квартала).

Налог за 3 квартал (до 25 октября 2023) = 2 500 (45 000 – 5 000 – 12 500 – 12 500 – 12 500):

- 30 000 = 6% от 750 000 (доход за первые два квартала);

- 5 000 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 12 500 = взнос 2 квартал (даже несмотря на то, что мы его не оплатили в течение квартала);

- 12 500 = взнос 3 квартал (даже несмотря на то, что мы его не оплатили в течение квартала).

Налог за год (до 25 апреля 2024) = 2 500 (60 000 – 7 500 – 12 500 – 12 500 – 12 500 – 12 500):

- 60 000 = 6% от 1 000 000 (доход за год);

- 7 500 = уплачено налога;

- 12 500 = взнос 1 квартал;

- 12 500 = взнос 2 квартал (даже несмотря на то, что мы его не оплатили в течение квартала);

- 12 500 = взнос 3 квартал (даже несмотря на то, что мы его не оплатили в течение квартала);

- 12 500 = взнос 4 квартал (даже несмотря на то, что мы оплатили другую сумму).

Получается, что у предпринимателя не возникнет переплаты, поскольку он снижал платежи не на уплаченные, а на рассчитанные суммы. Так, если бы ИП в 2023 и 2024 годах уплачивал всё вовремя, он бы заплатил 50 000 рублей взносов и 10 000 рублей налога по итогу года в обоих случаях.