Как же проверяют самозанятых?

Пока налоговики не придумали ничего лучше старой доброй практики «подсадных уток».

Например, предлагаете вы услуги помощи в домашнем хозяйстве через интернет. С вами связывается заказчик, вы приходите, что-то делаете, получаете оплату, а чек не выдаете. Ваш заказчик гордо демонстрирует вам удостоверение инспектора ФНС и далее по сюжету. Метод отработан налоговиками еще на кассах-«не онлайн». Просто, надежно и практично, как говорится…

Еще возможен вариант, когда получатель услуг самозанятого окажется чем-то недоволен и «настучит» в ФНС, что данный самозанятый еще и чеки не выдает. Но такие случаи в нашей стране все-таки редкость.

Ну и, конечно, налоговики могут запросить данные о поступлении денег на счета самозанятого и сравнить их с тем, что прошло через «Мой налог» (правда, запрос в банк возможен, когда в отношении самозанятого инициирована налоговая проверка). И если налоговая докажет, что это выручка,— поступившие суммы будут считаться доходом самозанятого.

Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например договор оказания услуг. Можно подписать такой договор один раз перед началом работы или подписывать его перед каждой оплатой в виде договора-счёта-акта. Второй способ подойдёт, если вы будете оформлять с самозанятым акты выполненных работ.

Договор с самозанятым немного отличается от того, который работодатель подписывает с обычными сотрудниками. Вот примеры формулировок, которые содержит договор с самозанятым. Используйте их или подобные.

Сафонова Ольга Сергеевна, являющаяся плательщиком налога на профессиональный доход на основании справки о регистрации плательщика налога на профессиональный доход № ХХХXX, именуемая далее «Исполнитель», с одной стороны, и Общество с ограниченной ответственностью «Космос», в лице Генерального директора Бухарова Ивана Олеговича, действующего на основании Устава, далее именуемое «Заказчик», с другой стороны (далее «Стороны»), заключили настоящий договор (далее – «Договор») о нижеследующем.

Работодатель не платит НДФЛ и страховые взносы

Исполнитель является плательщиком налога на профессиональный доход, в связи с чем Заказчик освобождается от обязанности перечислять налоги и страховые взносы за Исполнителя в бюджет РФ на основании п.8 ст.2 Федерального закона от 27.11.2018 № 422-ФЗ.

Самозанятый обязан выдавать чеки

Исполнитель обязуется при получении оплаты от Заказчика предоставлять чеки из приложения «Мой налог».

Самозанятый обязан сообщить об утере статуса самозанятого

В случае снятия Исполнителя с учета в качестве плательщика налога на профессиональный доход он обязуется сообщить об этом Заказчику письменно в течение 3 дней с даты снятия с такого учета.

Важно. Отношения с самозанятым регулирует гражданско-правовой договор, а не трудовой

Поэтому в договоре с самозанятым не должны быть прописаны должностные обязанности, штатное расписание, режим рабочего времени и времени отдыха. Если включить эти пункты в договор с самозанятым, при проверке налоговая может посчитать такой договор трудовым — и обязать работодателя доплатить за сотрудника налоги и взносы.

https://youtube.com/watch?v=2PyR6BUEEqc

Позволяет в пару кликов загружать чеки от самозанятых.

Обновления:

1.0 Исправил ошибки по распознаванию сумм.

1.1 Убрал распознование англ. языка, что улучшило разпознавание русского языка.

1.3 Убрал распознавание по jpg картинки переделал обработку под json формат.

1.4 Доработал заполнение документа Поступление (номер и дата вх., способ зачета аванса). Добавил поддержку веб-клиента

1.5 Добавил функционал загрузки чеков из почты. Добавил функционал по оповещению самозанятых.

1.6 Добавил опцию создание контрагента и договора. Можно включить данную опцию и если у вас нет данного контрагента и договора то обработка создаст.

Нюансы работы с самозанятыми

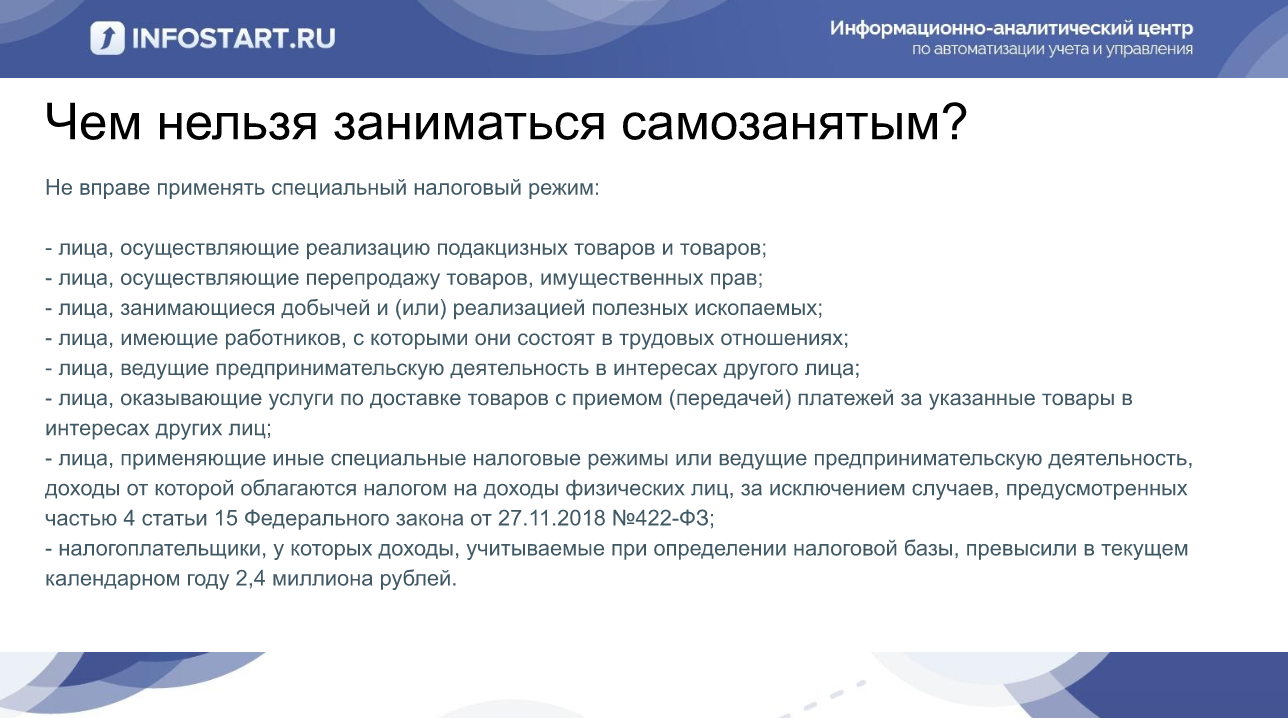

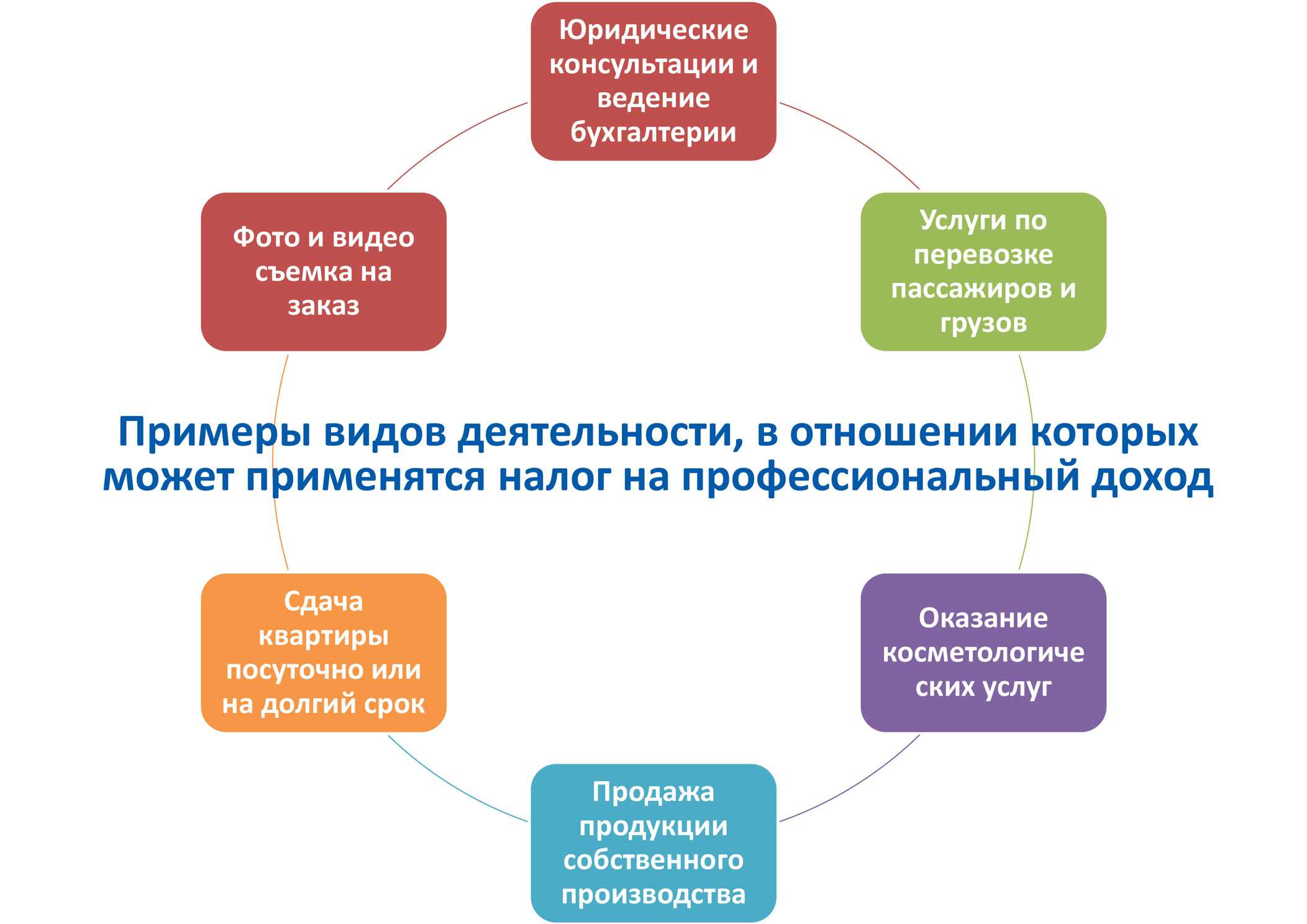

Самозанятый не может перепродавать товары чужого производства, только собственноручно произведенные, а также подакцизные товары с необходимостью маркировки. Им нельзя работать по агентскому договору с выплатой комиссии.

Самозанятым нельзя нанимать сотрудников, им разрешено продавать лишь результат собственного труда: ремонтные работы, выпечка тортов, услуги фотографа и пр.

Некоторые действия с самозанятыми могут навлечь внеочередную налоговую проверку для компании

Например, работа с самозанятым, который когда-то состоял в трудовых отношениях с данной организацией, легко привлечет внимание налогового инспектора. ФНС обладает современными информационными скоринговыми системами по отслеживанию таких схем

Нежелательно, чтобы выплаты самозанятому осуществлялись в одно время календарного месяца равными суммами

Это может также привлечь внимание налоговиков

Есть вопросы, пожелания, предложения? Пишите нам,мы обязательно ответим.

1252 17.2.2024 Почему о нас вытирают ноги?

1252 17.2.2024 Почему о нас вытирают ноги?

Как родители запрещают защищаться детям Гнев и агрессия — фундаментальные …

1145 15.2.2024 Почему успешные люди часто одиноки?

1145 15.2.2024 Почему успешные люди часто одиноки?

Существует мнение, что предпринимательская жизнь, особенно успешная, сопряжена с постоянным …

1148 15.2.2024 Архетипы в маркетинге: как понять язык клиента с помощью психологии

1148 15.2.2024 Архетипы в маркетинге: как понять язык клиента с помощью психологии

Привлечение клиентов — это работа с эмоциями, подсознанием. Что нужно …

1177 15.2.2024 Как искусственный интеллект помогает в поиске сотрудников?

1177 15.2.2024 Как искусственный интеллект помогает в поиске сотрудников?

Рынок труда меняется. Раньше работодатель мог спокойно выбирать из двух, …

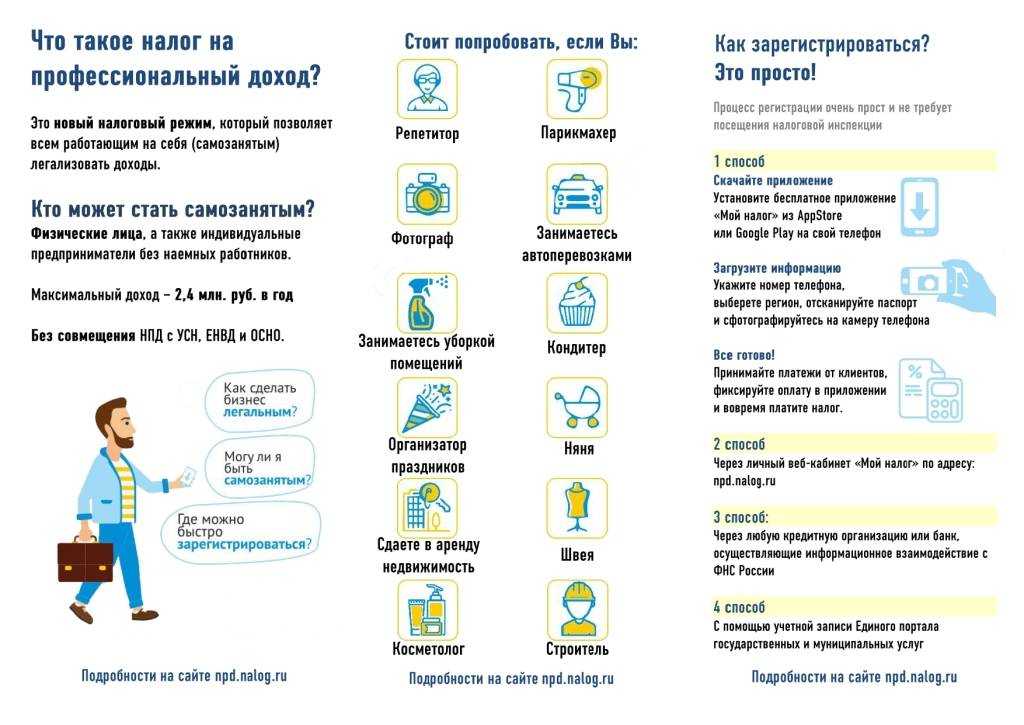

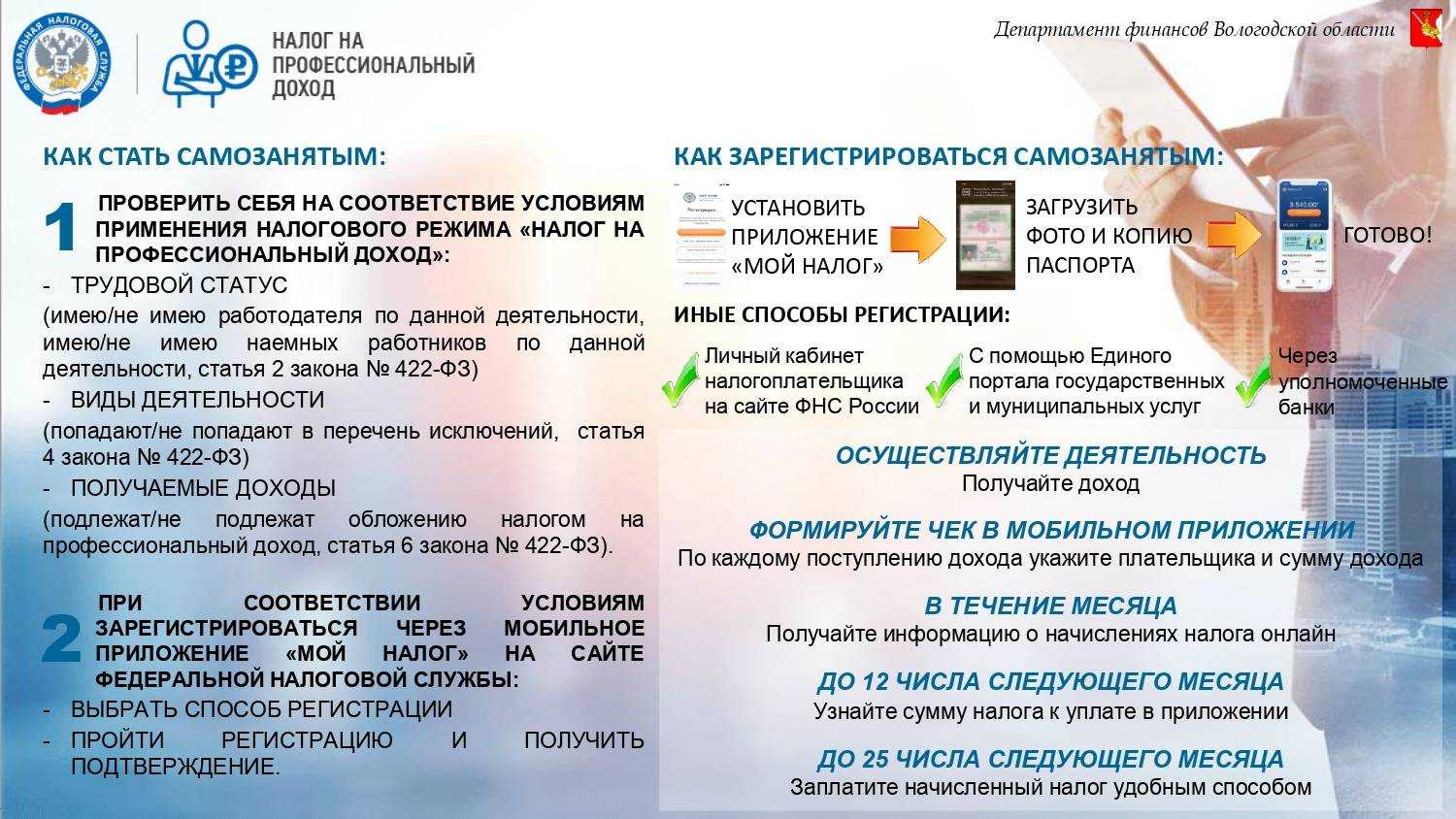

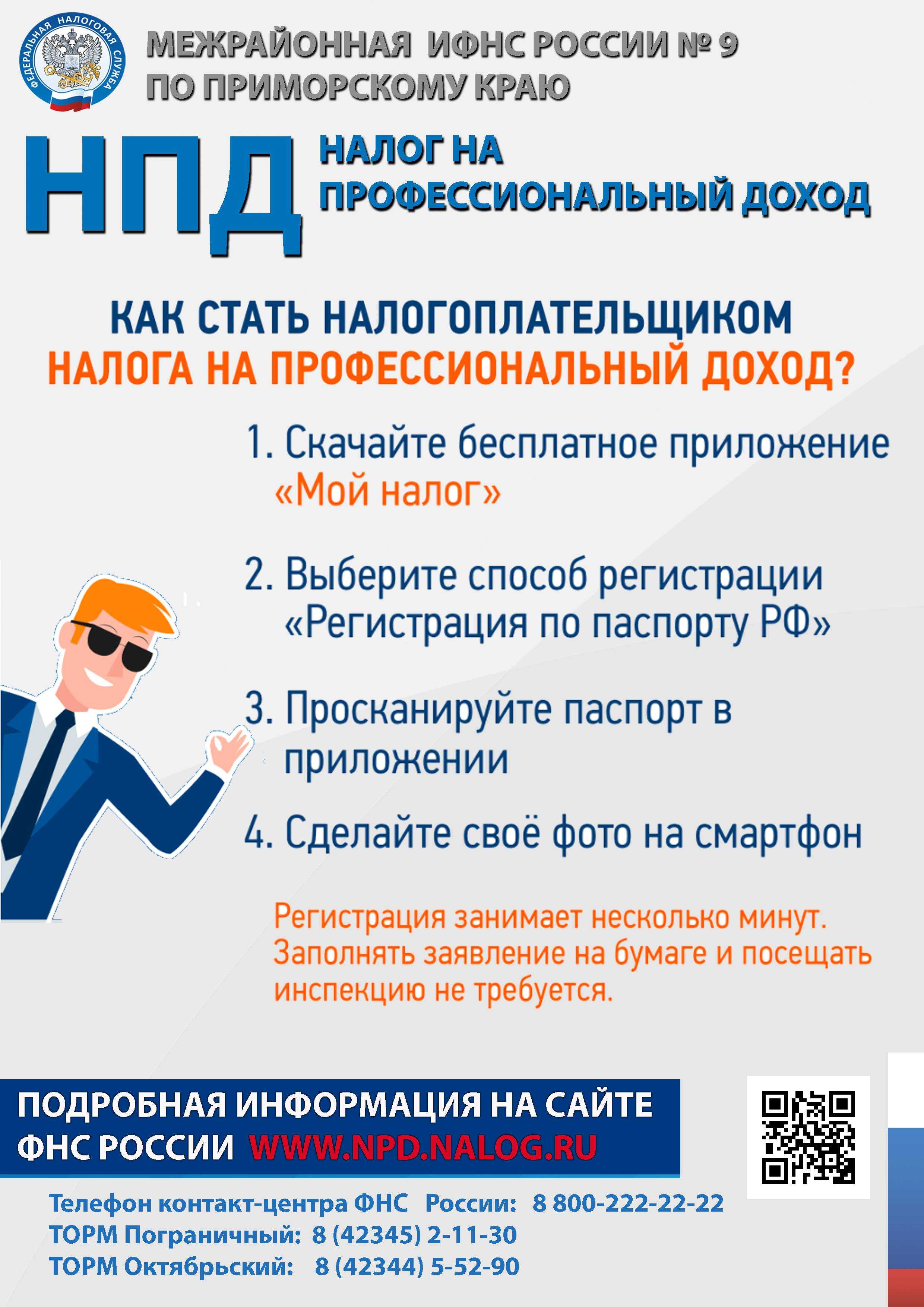

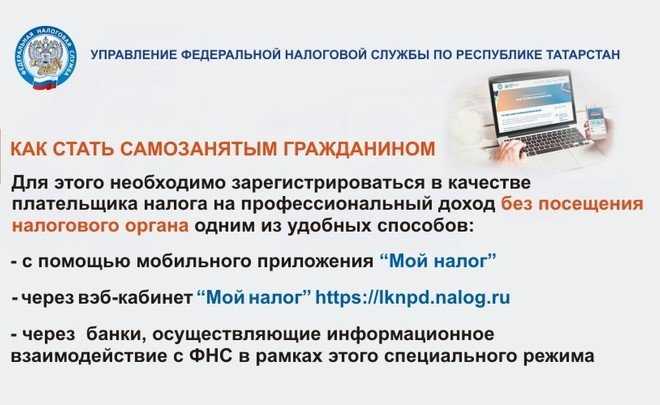

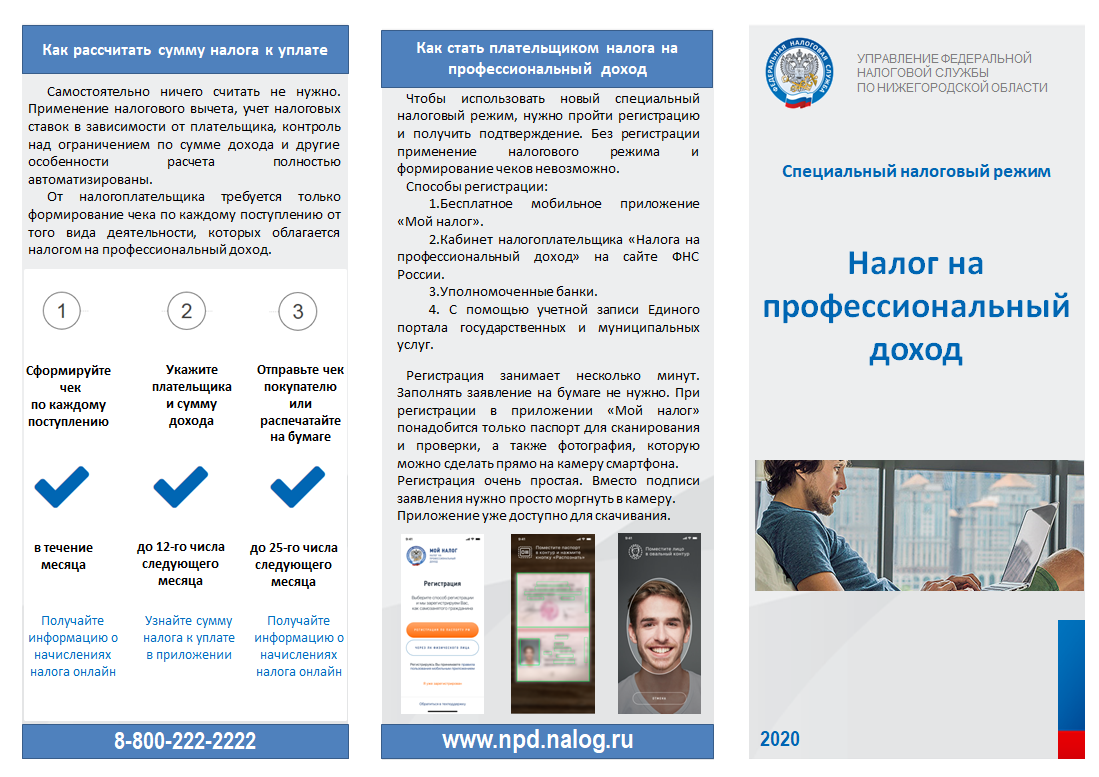

Как самозанятому платить налоги?

Как мы уже говорили выше, работать с налоговой самостоятельно вы будете через приложение «Мой налог». Допустим, вы выполнили заказ, например испекли торт, и получили за свою работу гонорар. Теперь об этом нужно отчитаться в налоговую:

-

Откройте приложение и нажмите на кнопку «Новая продажа».

-

Укажите наименование товара или услуги и его стоимость. Ниже выберите, в адрес какого лица вы выполнили работу — физического или юридического. От этого будет зависеть процентная ставка налога — 4 или 6%. Затем нажмите кнопку «Выдать чек».

-

Подсчитав, сколько всего денег вы заработали, примерно в середине месяца налоговая пришлёт вам в приложение уведомление об оплате налога за предыдущий месяц. Нажмите «Оплатить». На экране оплаты вы можете перечислить налог с помощью банковской карты либо получить квитанцию для оплаты в банке.

Как правило, налоговая получает платёж в течение одного-двух дней. Все платежи будут отображаться в разделе «Статистика» вашего профиля.

Начать своё дело — это большой шаг. Если хотите получить больше мотивации для ведения бизнеса и разобраться в тонкостях предпринимательства, вам точно помогут хорошие книги. Например, в сервисе Строки есть большая подборка бизнес-литературы — в текстовом и аудиоформатах.

Расчет неустойки по договору оказания услуг

Правила расчета неустойки по договору оказания услуг устанавливаются договором оказания услуг.

Приведем пример расчета неустойки за просрочку оплаты услуг, установленной в виде процента от стоимости неоплаченных услуг за каждый день просрочки. Например, в договоре установлен размер неустойки 0,5 % от стоимости неоплаченных, но оказанных услуг за каждый день просрочки. Срок оплаты услуг — не позднее 25.03.2019 года, то есть просрочка начала течь с 26.03.2019 года. Услуги фактически оплачены 29.04.2019 года. Стоимость неоплаченных услуг — 3 000 000 рублей. Таким образом, период просрочки составляет 35 дней. Неустойка = 0,5% x 3 000 000 рублей x 35 дней = 525 000 рублей.

Расчет неустойки может усложняться, например, частичным погашением долга несколькими платежами, иными обстоятельствами дела. Вы можете рассчитать неустойку по договору оказания услуг онлайн на удобном калькуляторе, размещенном ниже. В калькуляторе можно учесть частичное исполнение для точного расчета.

Как проверить статус самозанятого

Перед тем как начинать сотрудничество с самозанятым, компании или ИП нужно проверить его статус. Узнать, действительно ли человек зарегистрирован как плательщик налога на профессиональный доход.

Это необходимо, чтобы быть уверенным, что при работе с физическим лицом не нужно удерживать НДФЛ и платить страховые взносы с его вознаграждения.

Вот как сделать такую проверку:

- перейти в специальный сервис на сайте ФНС;

- указать ИНН физического лица;

- указать дату, на которую нужно проверить статус самозанятости.

В ответ на запрос сервис выдаст результат — сразу под поисковым запросом.

Какую отчётность должен передать самозанятый

После того как самозанятый получит вознаграждение, он должен передать заказчику чек с этой оплаты.

Для получения чека самозанятый использует приложение «Мой налог» или личный кабинет налогоплательщика НПД. В чеке он указывает:

- ИНН заказчика;

- сумму платежа;

- наименование работ.

Затем самозанятый отправляет заказчику чек ссылкой или изображением.

Если самозанятый получил плату наличными — он должен передать чек сразу, в момент расчёта с заказчиком. Если самозанятый получил вознаграждение по безналичному расчёту, чек нужно отправить не позднее 9-го числа месяца, следующего за тем, в котором произведена оплата.

Компании и ИП предоставляют полученные чеки в налоговую — чтобы отчитаться за свои расходы и чтобы не платить НДФЛ и взносы с выплат физическому лицу.

Если самозанятый не передаёт чеки, компании и ИП могут пожаловаться на него в ФНС. Сделать это можно через этот сервис. Налоговая проверит работу самозанятого и обяжет его передать чеки. Если он не только не передавал, но и не формировал чеки, ему начислят штраф — 20% от дохода.

Основные отличия ГПД от трудового договора

Гражданско-правовой договор отличается от трудового следующими особенностями:

- в соглашении определяют результат работ, но не статус исполнителя;

- оплату предусматривают только за результат, а не за труд;

- выполнение работ обязательно подтверждают документально;

- исполнителя нельзя обязать придерживаться правил трудового распорядка;

- гарантии для штатных сотрудников не распространяются на исполнителей по ГПД;

- в соглашении недопустимо использовать термины трудового права.

Примечание: Сравнительная таблица основных отличий ГПД от трудового договора

Признаки, по которым ГПД можно классифицировать как трудовой

Проверяющие из трудинспекции, а также судьи (если из-за договора возникнет спор) обращают внимание на следующие моменты. 1. Наименование сторон в договоре

Если вы в нем фигурируете как работник. Другая сторона как работодатель. А не как исполнитель и заказчик соответственно. И при этом сам договор обозначен как договор подряда. То это однозначно насторожит проверяющих

Наименование сторон в договоре. Если вы в нем фигурируете как работник. Другая сторона как работодатель. А не как исполнитель и заказчик соответственно. И при этом сам договор обозначен как договор подряда. То это однозначно насторожит проверяющих

1. Наименование сторон в договоре. Если вы в нем фигурируете как работник. Другая сторона как работодатель. А не как исполнитель и заказчик соответственно. И при этом сам договор обозначен как договор подряда. То это однозначно насторожит проверяющих.

2. Отсутствие в ГПД условия о конкретном результате работ. По трудовому договору работник должен исполнять свои трудовые обязанности не обязательно с привязкой к конкретному результату. Зачастую важен сам процесс выполнения работы. А в ГПД фиксируется определенный итог работ. То, что потом заказчик принимает по акту приема-передачи.

3. Неоднократное перезаключение ГПД на одних и тех же условиях в течение длительного промежутка времени. Если вы сначала выполнили работы по одному ГПД. А затем снова должны выполнить такие же работы уже по другому аналогичному ГПД. Значит, ваш заказчик, скорее всего, маскирует с помощью этих ГПД трудовые отношения с вами.

4. Ежемесячная оплата работ. Как правило, в ГПД закрепляют поэтапную оплату выполненных работ. Если же по договору деньги вам перечисляют ежемесячно. Как зарплату, и независимо от результатов работ. То это также может быть расценено как один из признаков подмены трудового договора ГПД.

5. Выполнение работы исполнителем только в рабочие часы заказчика и на его территории. А также подчинение локальным нормативным актам (ЛНА) заказчика. Если организация предоставила вам рабочее место. Поставила условие о выполнении работ только в рабочее время организации. И обязала соблюдать требования ее ЛНА, к примеру, правила внутреннего трудового распорядка. Значит, она фактически сделала из вас работника.

Обязательно ли заключать договор

Федеральный закон №422-ФЗ о самозанятости не регулирует необходимость оформления договора между сторонами. Самозанятые не ведут никакого бухучета, и поэтому не обязаны хранить договоры, первичные документы и т. д.

Кстати, именно этот момент был приоритетным при внедрении режима НПД для граждан. А вот юридическим лицам наоборот договор необходим. Поскольку для налоговиков наличие договора является подтверждением законности проведения финансовых операций.

В данном вопросе необходимо руководствоваться нормами гражданского законодательства. Так статья 159 ГК разрешает работать по устным договорам. Но опять же, если только это сделки, исполняемые при самом их совершении.

И если для этих сделок, во-первых, не установлена нотариальная форма. А во-вторых, если несоблюдение простой письменной формы не повлечет недействительности сделки. Грубо говоря, в некоторых случаях устный договор будет незаконным.

Самым показательным примером этого является договор найма жилого помещения, который заключается в простой письменной форме (статья 674 ГК). Поэтому юрлицу устно договориться с самозанятым о получении в аренду жилья не получится. Впрочем, никто так и не будет делать. Ибо это, мягко говоря, глупость.

В этом случае заключение договора будет подтверждаться уплатой заказчику денег за оказанные услуги. Но как уже было сказано юрлица всегда будут требовать документального оформления сотрудничества с самозанятым.

Документальным оформлением может быть договор с юрлицом на:

- подряд;

- возмездное оказание услуг.;

- поставка.

Также документальным оформлением может быть оферта — предложение о заключении сделки. Самым простым примером оферты является ценник товара/услуги на сайте или в магазине. Оферта не требует подписания, так как оплата товара автоматически выражает согласие с условиями сделки.

Для фрилансеров, использующих электронные площадки, часто применяются пользовательские соглашения (ПС), в которых прописываются все значимые условия. А использование самих электронных площадок является автоматическим согласием с ПС. Причем вне зависимости от того, ознакомился ли пользователь с текстом ПС или нет.

Как правило, бухгалтерия требует заключения с самозанятыми договоров гражданско-правового характера (ГПХ). При этом какой-либо специальной формы договора с самозанятыми не установлено (статья 421 ГК). И, в общем случае, по договору ГПХ самозанятый обязуется выполнить работу или оказать услугу организации. Организация, в свою очередь, обязуется оплатить выполненные работы.

Может быть заключен и смешанный договор — когда один документ содержит элементы разных соглашений. Например, самозанятый по договору ГПХ должен смонтировать оборудование (произвести ремонт, установить программное обеспечение и т. д.), а затем обеспечить регулярное обслуживание в течение года. В этом случае имеет место смешанный договор — подряда и возмездного оказания услуг.

Единственное ограничение при заключении договора — предмет договора не должен подпадать под запреты для самозанятости. Например, нельзя заключить договор о сдаче самозанятым в аренду нежилой недвижимости.

Еще один момент. Как правило, к договору ГПХ прикладывается акт выполненных работ (оказанных услуг). Такой акт является закрывающим документом. Он подтверждает, что условия договора выполнены обеими сторонами. И на основании этого акта юр лицо может перечислять деньги.

Опять какие-то бумажки заставляют подписывать

Чек от самозанятого

Начиная сотрудничать с самозанятыми, следует знать, что на каждый расчет необходимо получать от него специальный чек.

Чек от самозанятого имеет для компании важное значение, поскольку при его отсутствии не получится отнести на расходы, учитываемые при налогообложении, стоимость приобретенных у самозанятого услуг. Об этом прямо сказано в п

8−9 ст. 15 Закона № 422-ФЗ.

Отсутствие чека влияет не только на сумму налога на прибыль, но и на страховые взносы. Выплаты самозанятым лицам освобождаются от уплаты страховых взносов при наличии у организаций, выплачивающим им доход, специального чека (п. 1 ст. 15 Закона № 422-ФЗ). Соответственно, при отсутствии такого чека компании придется начислить страховые взносы. А вот на НДФЛ отсутствие чека не повлияет. Компания, выплатившая доход самозанятому, не обязана исчислять НДФЛ в случае, если она не получила от него специальный чек на сумму платежа. Но это при условии, что гражданин действительно на момент платежа состоял на учете в качестве плательщика НПД. Проверить это можно, как уже было отмечено, на сайте ФНС в специальном сервисе.

Чек самозанятый формирует в мобильном приложении (веб-кабинете) «Мой налог». Чек может быть передан покупателю (заказчику) в электронной форме или на бумажном носителе (п. 4 ст. 14 Закона № 422-ФЗ). Если чек был передан в электронном виде, то у компании он может храниться как в электронной форме, так и в распечатанном виде (п. 5 письма ФНС России от 20.02.2019 № СД-4-3/2899).

В чеке должны быть заполнены обязательные реквизиты, приведенные в п. 6 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ (в частности, ФИО и ИНН самозанятого, ИНН компании-заказчика, дата и время расчета, наименование услуг, стоимость услуг, специальный QR-код).

Дата оформления чека зависит от момента и способа оплаты. Момент подписания акта оказанных услуг (если таковой составляется) значения здесь не имеет.

Сформировать и направить заказчику чек самозанятый гражданин обязан (п. 3 ст. 14 Закона № 422-ФЗ):

- в момент оплаты наличными или электронными деньгами, в том числе, при оплате через онлайн-банк, мобильный банк, с помощью электронного кошелька;

- не позднее 9-го числа месяца, следующего за налоговым периодом, по безналичным поступлениям от покупателей и заказчиков.

Возникнут ли у компании-заказчика налоговые риски, если чек был оформлен самозанятым с опозданием? По данному поводу отметим, что налоговые риски в полной мере исключить нельзя. Налоговые органы могут признать такой чек документом, оформленным с нарушениями, а значит, документом, на основании которого нельзя учесть расходы. Официальные разъяснения по этому вопросу пока отсутствуют. Однако мы считаем, что организация имеет право учесть расходы на основании такого чека, поскольку соблюдено предусмотренное Законом № 422-ФЗ условие о наличии чека. А факт нарушения срока оформления самозанятым не должен негативно отражаться на сотрудничающей с ним компании.

К тому же согласно п. 1 ст. 252 НК РФ «под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором)».

Если допустить, что чек, составленный за пределами установленного срока, не является документом, оформленным в соответствии с законодательством, то в таком случае его можно отнести к документу, косвенно подтверждающему произведенные расходы. А если дополнительно имеется акт оказанных услуг, полученный от самозанятого, то тем более расход считается документально подтвержденным.

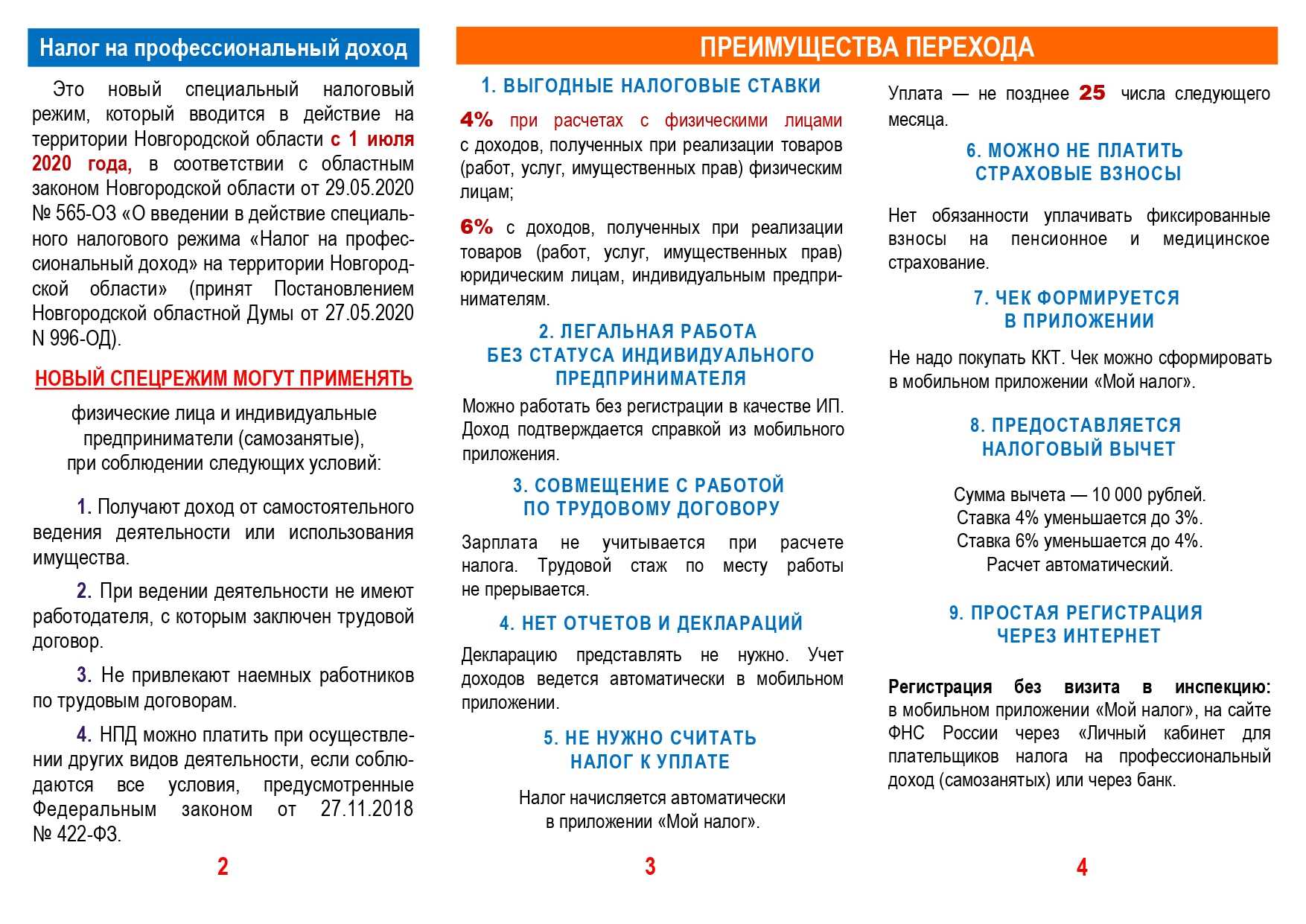

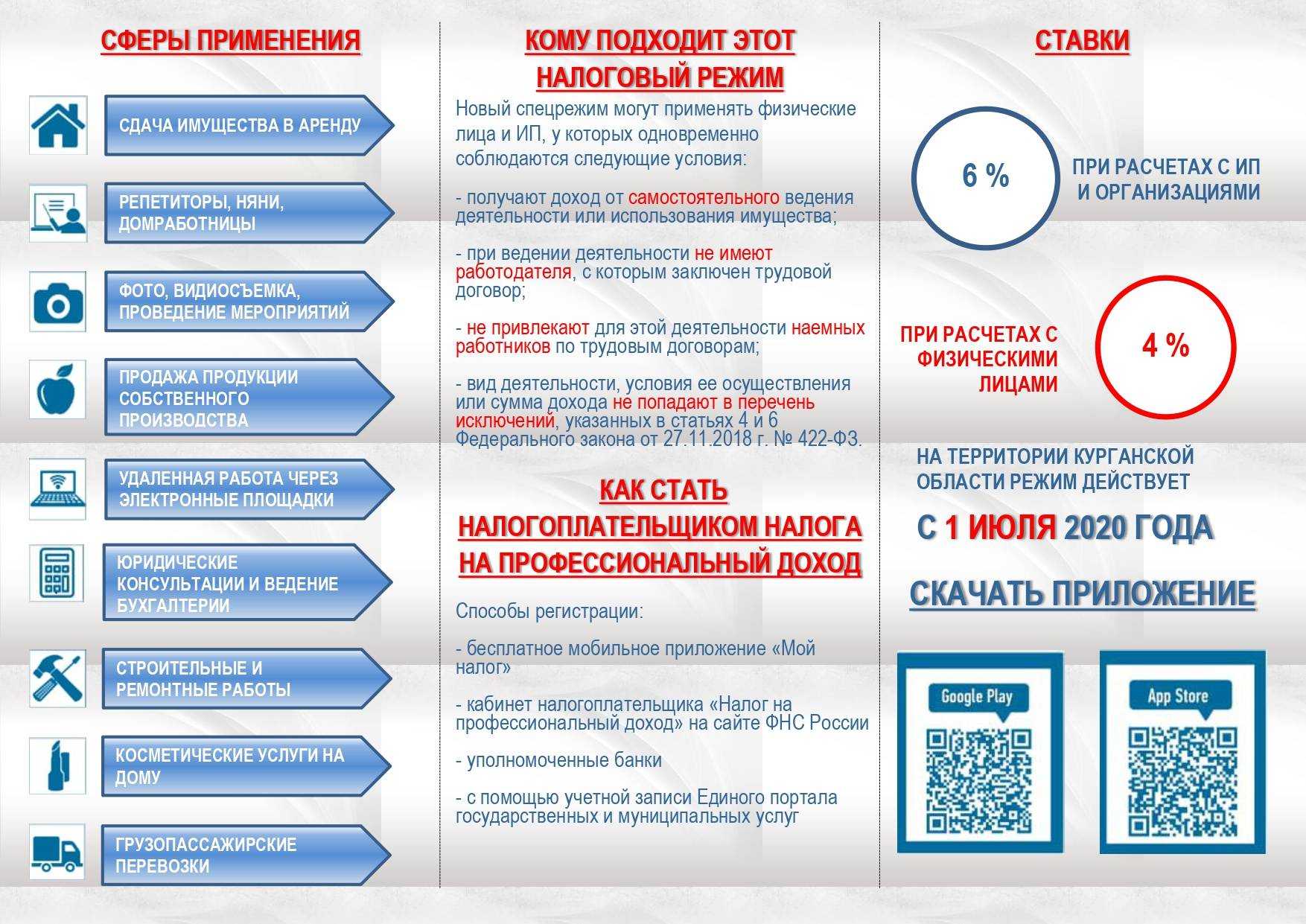

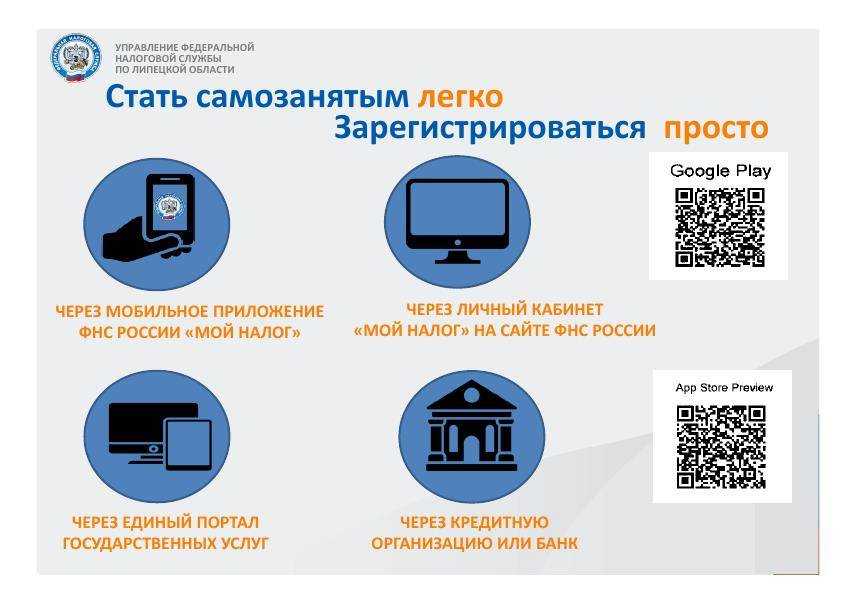

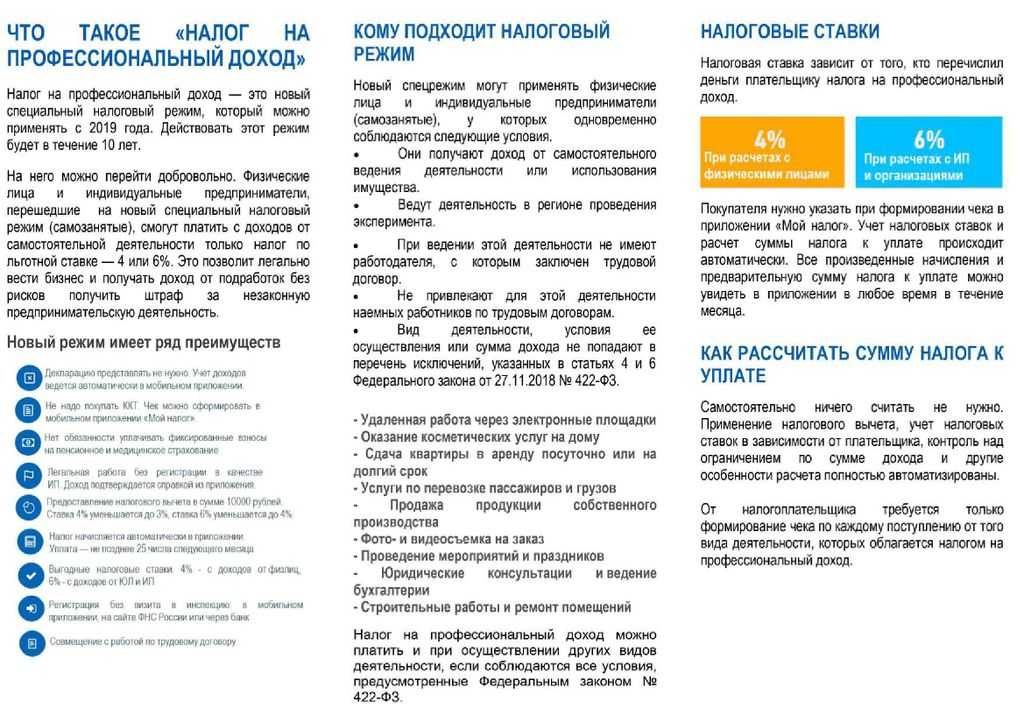

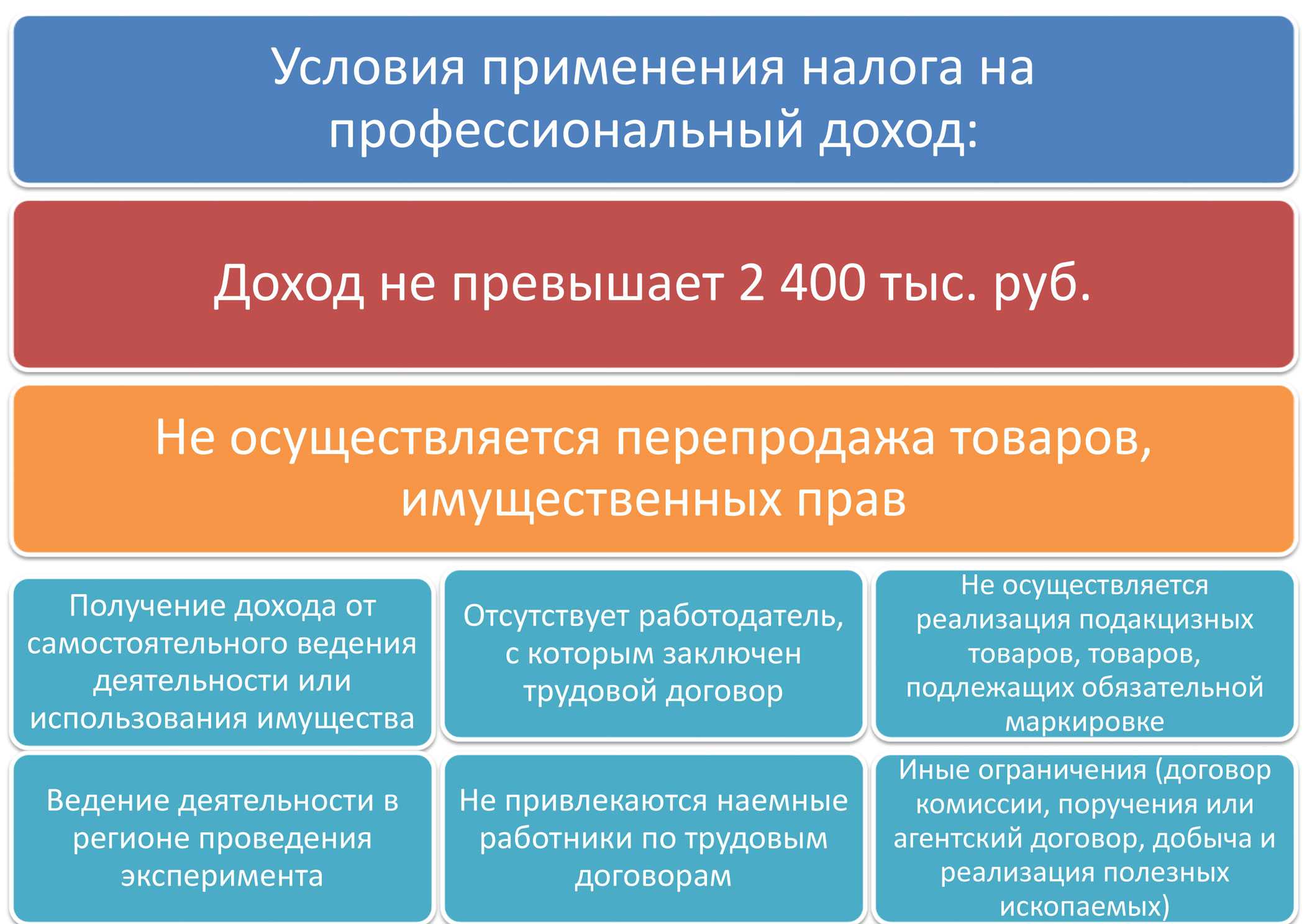

Кто такой самозанятый и какие он получает преимущества

Термина «самозанятый» в законодательстве нет. Так неофициально называют граждан, которые получают доход от личной деятельности, работают без работодателя и работников и уведомили государство о переходе на НПД.

НПД — налог на профессиональный доход. Это специальный налоговый режим, который действует во всех регионах России в качестве эксперимента до 31 декабря 2028 года. Цель эксперимента — дать людям, которые работают сами на себя (например, в рамках подработки), возможность сделать личный доход официальным.

Режим НПД доступен всем гражданам, а также, с некоторыми ограничениями, индивидуальным предпринимателям. Об ограничениях будем говорить .

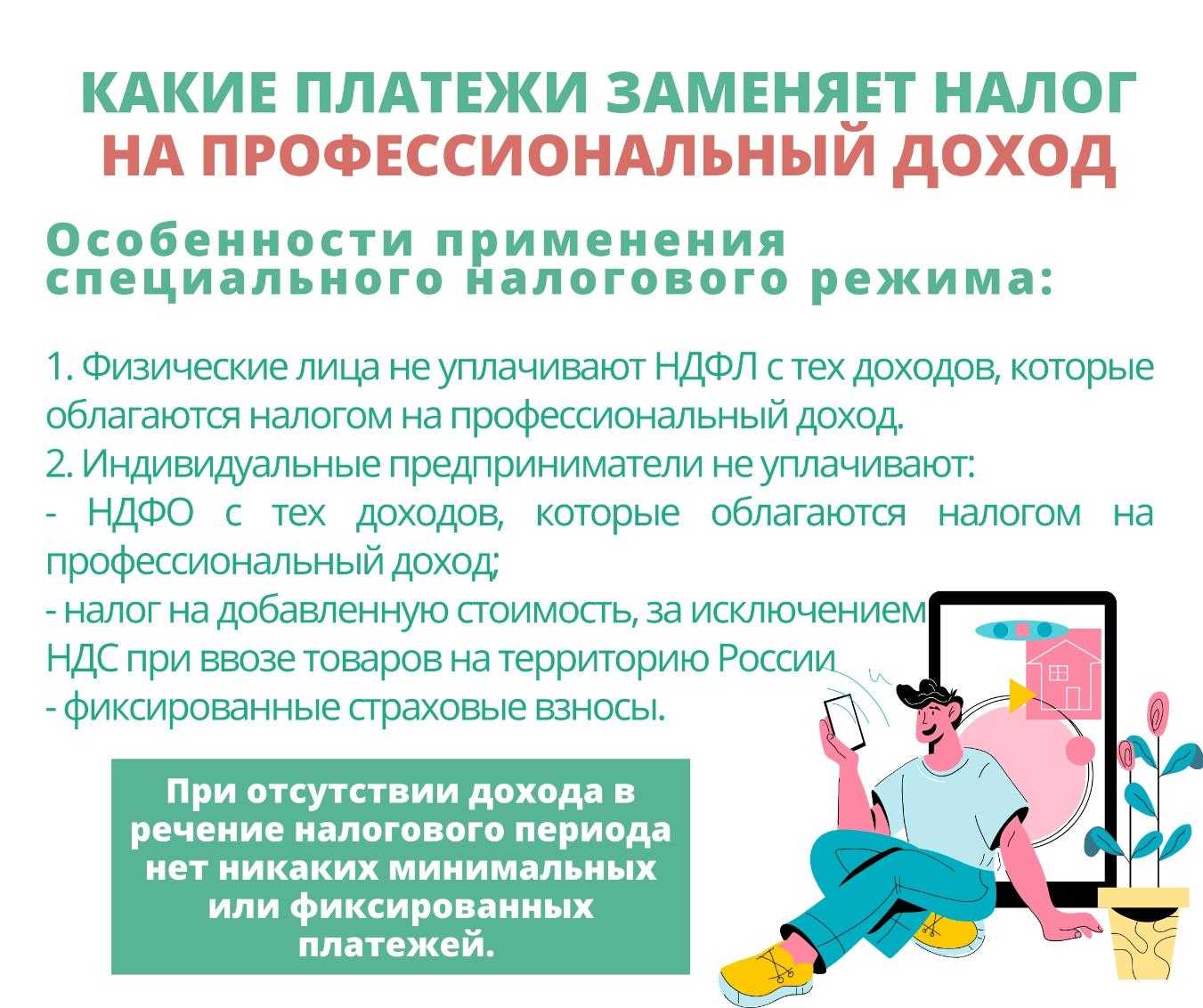

На НПД не платят страховые взносы, а налог уплачивают только с доходов и по пониженным ставкам — обязательных фиксированных платежей нет. Также на этом налоговом режиме не нужно вести отчётность и заполнять декларации — все взаимодействия с налоговой проходят через приложение «Мой налог» или в личном кабинете налогоплательщика НПД.

Как принимать онлайн-платежи от физлиц из России

Реализуя продукт физлицам-резидентам РФ, вы в соответствии с

обязаны использовать онлайн-кассу, которая передает информацию о сделках в налоговую, и выдавать покупателям чеки.

За работу без ККТ или прием денег мимо нее предусмотрены штрафы:

- для ИП и должностных лиц — 25 – 50% от суммы, принятой в обход кассы (минимум 10 000 рублей);

- для ООО — 75 – 100% от суммы (минимум 30 000 рублей).

За невыдачу чека покупателю тоже штрафуют:

- ИП и должностных лиц — на 2 000 рублей;

- ООО — на 10 000 рублей.

Соблюсти требования можно двумя путями:

- Выстроить систему приема платежей самостоятельно: выбрать и купить кассу, зарегистрировать ее в налоговой, заключить договор с оператором фискальных данных и банком-эквайером, добавить на сайт возможность оплаты электронными деньгами и т. д.

- Работать через платежный агрегатор, который берет все вопросы на себя в обмен на комиссию.

Давайте рассмотрим плюсы и минусы каждого варианта.

Собственная система приема платежей

Этот путь начинается с покупки онлайн-кассы. Выбрать, зарегистрировать и настроить ее поможет наша статья.

Затем нужно решить, какие способы оплаты будете поддерживать. Чем больше вариантов, тем меньше процент отказов: кому-то удобнее расплатиться картой, кто-то предпочитает PayPal или электронные кошельки.

Оптимальный набор для работы на российском рынке выглядит так:

- банковские карты;

- электронные кошельки: ЮMoney (бывший Яндекс.Деньги), Webmoney, QIWI;

- мобильные платежные сервисы: Apple Pay, Google Pay, Samsung Pay.

Если среди клиентов есть иностранцы, не лишним будет подключить оплату через PayPal.

Важно! Все каналы придется интегрировать с онлайн-кассой. Принимать деньги в обход нее, напрямую на электронный кошелек или счет PayPal, нельзя — это нарушение закона.

Как выбрать банк-эквайер

Оценивайте предложения по пяти критериям:

- Есть ли готовые API и CMS-решения. Их наличие позволит быстро и легко интегрировать систему с сайтом, не привлекая технических специалистов.

- С какой скоростью обрабатываются платежи. Здесь всё просто: чем быстрее, тем раньше вы получите на расчетный счет деньги.

- Есть ли возможность установить достаточный лимит. Если лимит исчерпан, покупатель не сможет оплатить — система откажет. Лимит должен превышать средний оборот вашей компании.

- Какую комиссию придется платить. Условия зависят от банка — он может брать себе от 1,5 до 3,5% от каждой суммы, оплаченной картой на сайте. Часто ставка привязана к обороту: чем больше зарабатываете, тем она ниже.

- Как банк защищает платежи. Ориентиры: XML-протокол авторизации 3-D Secure, антифрод-системы, стандарты PCI DSS и протокол безопасности HTTPS.

Как подключить эквайринг

Чтобы начать работать, нужно:

- Выбрать банк-эквайер и подать заявку на подключение.

- Предоставить в банк документы: у ИП обычно просят паспорт и свидетельство о регистрации, у юрлиц — учредительные документы.

- Получить плагин или модуль и установить его на сайт.

Как начать принимать платежи с электронных кошельков

Вам понадобится корпоративный кошелек. Чтобы его зарегистрировать, нужно заключить договор с системой, которая имеет статус кредитной организации (например, QIWI). Получив реквизиты кошелька, вы с помощью менеджера банка привязываете его к расчетному счету ИП или ООО. На кошельке можно хранить до 600 000 рублей, а всё, что сверх этой суммы, автоматически перечисляется на счет.

Кошелек нужно синхронизировать с онлайн-кассой, чтобы передавать данные в налоговую и отправлять покупателям чеки. В этом вам помогут специалисты компании-разработчика используемого кассового оборудования.

В течение семи дней после регистрации корпоративного электронного кошелька вы обязаны сообщить об этом в ФНС (

).

Как начать принимать оплаты с помощью мобильных сервисов

Инструкции по подключению найдете на официальных сайтах разработчиков.

Порядок подключения Apple Pay.

Вам может потребоваться помощь технических специалистов

Важно, чтобы сайт соответствовал требованиям Apple, Google или Samsung в плане безопасности.

Оплата на счет по реквизитам

Чтобы не платить комиссии, вы можете принимать деньги от физлиц на счет (Только не забывайте выдавать чеки!). Не все хотят заморачиваться с вводом реквизитов, т. к

есть большой риск ошибиться и отправить деньги не туда, поэтому важно не ограничиваться этим способом и дать покупателям выбор.

Как проверить статус самозанятого

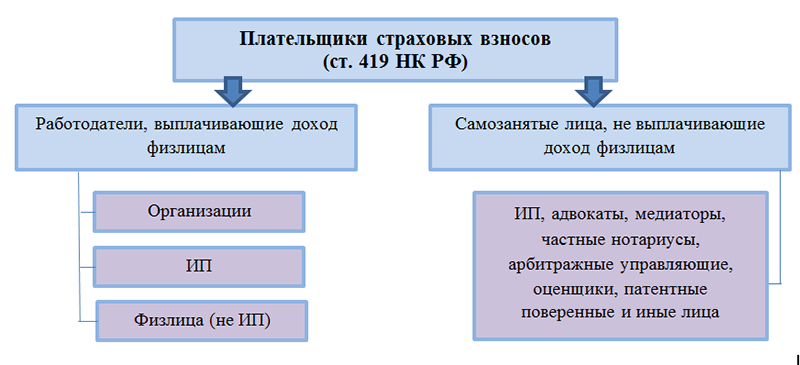

Если ФНС обнаружит незадекларированную работу организации с обычным физическим лицом, то последует доначисление к уплате по указанному лицу в виде страховых взносов (30%) и НДФЛ (13%, 15% или 30% — зависит от дохода и гражданства резидента).

Проверить статус плательщика НПД можно, обратившись к сервису на портале ФНС, где понадобится ввести данные: ИНН налогоплательщика; дату, на которую формируется отчет.

После запроса последует итоговый результат, который подтвердит или опровергнет статус самозанятого. Если физическое лицо зарегистрировано надлежащим образом, то можно начинать работать с ним, не боясь санкций со стороны налоговиков.

Оплата наличными

Наличный платёж между юрлицом и физлицом, который не связан с предпринимательской деятельностью, производится без ограничения суммы. Если наличными будут расплачиваться ЮЛ или ИП, то предельный размер наличных средств устанавливается в законодательном порядке.

Если покупателем является физическое лицо, то способ оплаты не важен. Он может отдать деньги наличными, банковской картой, сделать перечисление из онлайн-банка или электронного кошелька. Продавец в любом случае обязан оформить кассовый документ о продаже (физический или электронный). Более подробно о том, как перейти на электронные чеки, можно узнать в нашем материале.

Если платёж между организациями произведён наличными средствами или с предъявлением корпоративной банковской карты, то необходимо провести оплату через ККТ и выдать покупателю чек.

За не выданные или не отправленные чеки организации или ИП грозит административный штраф в размере:

- 2 000 рублей — для должностных лиц и ИП;

- 10 000 рублей — для компаний.

Безопасно ли работать с ИП-самозанятыми

С точки зрения налогообложения… нет. Ожидали другого? Да, с ИП остаются почти все те же проблемы, что и с обычными самозанятым-физиком. ИП может сняться с учета очень быстро, а об утрате статуса не сообщить. Переквалифицировать с ним договор в трудовой ФНС также может, если он будет отвечать соответствующим признакам.

Из плюсов — при переводе денег ИП-самозанятому на его расчетный счет комиссия будет ниже, чем при расчетах с физлицами и банк на переводы между ИП реагирует спокойнее. Хотя если перемещаться будут очень крупные суммы или сделки вызовут сомнения — заморозки операций не миновать.