Когда налоговая сама снимает с учета и ставит на учет

За нарушение хотя бы одного из ограничений, вытекающих из правил ФЗ-422, ФНС вправе снять налогоплательщиков с учета. Например, если гражданин арендует нежилое помещение вместо жилого, он нарушает закон. Государственные органы по налогу на недвижимость имеют возможность контролировать и принимать соответствующие решения.

Важно знать, что плательщиком ЕНВД, УСН, ЕСН может стать индивидуальный предприниматель, решивший «уйти от самозанятости» или утративший право на использование данной схемы по любой из законно установленных причин, на основании уведомления в ИФНС. Его необходимо предоставить в течение 20 дней после отмены регистрации в ИНН

В противном случае самозанятый автоматически выводится из НАП и становится налогоплательщиком ОСНО.

Как рассчитать сумму налога к уплате

Сумма налоговых платежей для самозанятых рассчитывается ФНС и автоматически отражается в приложении «Мой налог».

- Информация о сумме, необходимой для оплаты, появляется до 12 числа следующего месяца. Самозанятому не нужно предпринимать никаких действий по ликвидации. Ваша задача – своевременно сформировать чеки, а после расчета налога ИФНС оплатить его.

- После получения уведомления необходимо произвести уплату налога. Крайний срок уплаты налога на самозанятость в 2021 году — до 25 числа.

- Если налоговый платеж меньше 100 рублей, платить его не нужно. Эта сумма будет перенесена на следующий месяц.

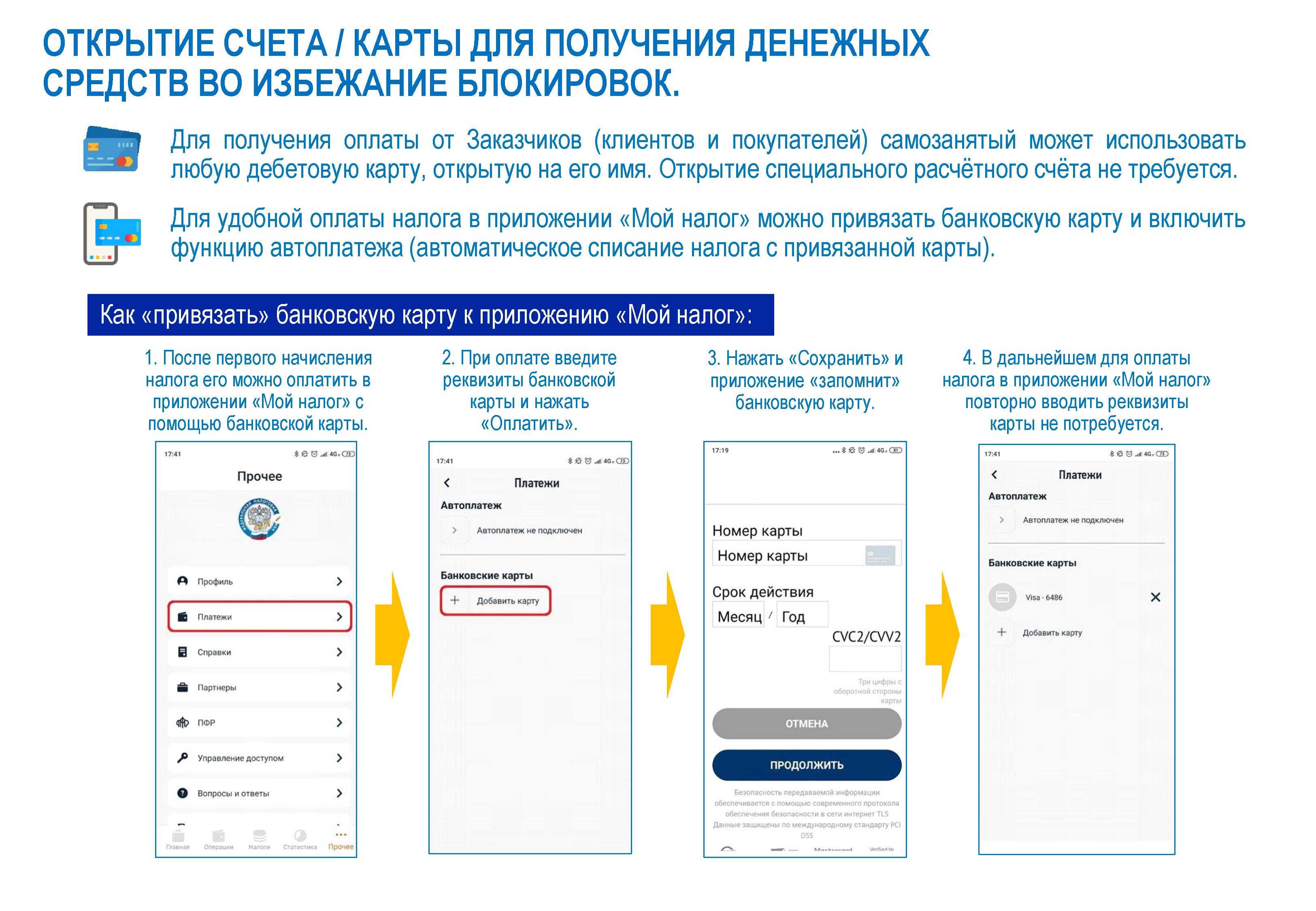

- В приложении можно настроить автоматическую оплату, что облегчит задачу фрилансерам и устранит задержки с оплатой.

Налог рассчитывается по формуле: НБ*НС, где

- НБ — налоговая база (сумма всех сформированных за месяц чеков);

- НС — налоговая ставка (4% или 6% в зависимости от статуса покупателя, клиента).

Кто производил платеж, организация или физическое лицо, налоговый орган узнает по данным покупателя/заказчика (в частности, по ИНН), который вводится самозанятым при формировании чека. Налог, уплачиваемый за профессиональную деятельность, не полностью поступает в государственный бюджет. Первая часть — 63% — поступает в бюджет РФ, а вторая (37%) — в ФОМС. Таким образом, самозанятые имеют право на общественное здравоохранение. Однако они не имеют права оплачивать больничный, т.к средства на это выделяет совсем другой фонд — ФСС. Там нет самозанятых кавычек.

Доступна ли самозанятость иностранным гражданам

Экспериментальный налоговый режим могут применять граждане других стран, например, государств, входящих в ЕАЭС (см ст. 5 п. 3 ФЗ № 422). Самостоятельная занятость привлекательна для иностранцев с разных точек зрения:

- на территории нашего государства можно легально оказывать услуги, производить товары, выполнять работы;

- осуществлять деятельность без регистрации индивидуального предпринимателя;

- не сдавать отчетность и разбираться в российском налоговом законодательстве;

- не перечислять взносы во внебюджетные фонды (иностранцам часто не нужна ни пенсия, ни соцзащита).

Процедура регистрации иностранца в качестве индивидуального предпринимателя немного сложнее. Он нуждается:

- Получить временный вид на жительство или подать заявление на получение вида на жительство.

- Получить ИНН на территории проживания иностранного гражданина. Граждане России регистрируются только по паспорту, но иностранец должен дополнительно указать ИНН.

- Зарегистрируйтесь в личном кабинете «Мой налог». Приложение недоступно для использования иностранцами, так как не распознает паспортные данные.

Если иностранному гражданину непонятен функционал сайта с личным кабинетом Моя Налоговая, вы можете обратиться в один из российских банков, где вам помогут зарегистрироваться.

Нужно ли организации (ИП) применять ККТ при расчетах с самозанятыми

Если организация (или ИП) выступает в качестве покупателя (заказчика), то ККТ применять в расчетах с самозанятыми не нужно.

Это объясняется следующим образом.

Организации и ИП обязаны использовать онлайн-кассу при совершении расчетов. Расчетом является прием (получение) и выплата денежных средств наличными и (или) в безналичном порядке за товары (работы, услуги) (ст. 1.1, п. 1 ст. 1.2 Федерального закона от 22.05.2003 № 54-ФЗ).

Если организация (или ИП) выступает в качестве продавца (исполнителя), то обязанность применять ККТ при расчетах с самозанятыми зависит от способа расчетов и наличия у самозанятого статуса ИП. Это пояснили специалисты ФНС России в письме от 20.07.2020 № АБ-3-20/5322@.

Так, если плательщик НПД не зарегистрирован как ИП, то организация (ИП) при расчетах должна применять онлайн-кассу. При этом порядок расчета (наличными или в безналичном порядке) значения не имеет.

Если у плательщика НПД есть статус ИП, то:

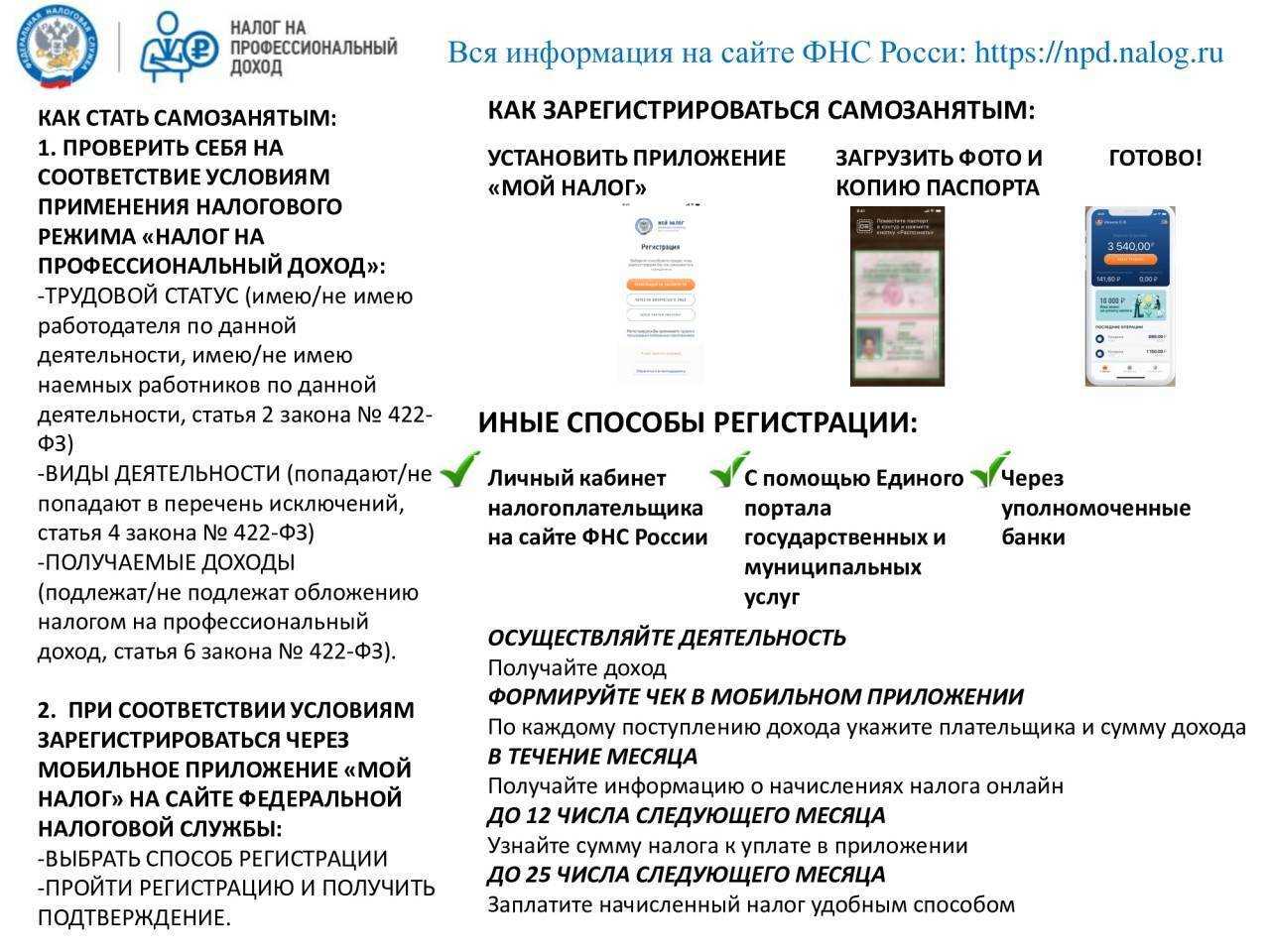

Регистрация через приложение «Мой налог»

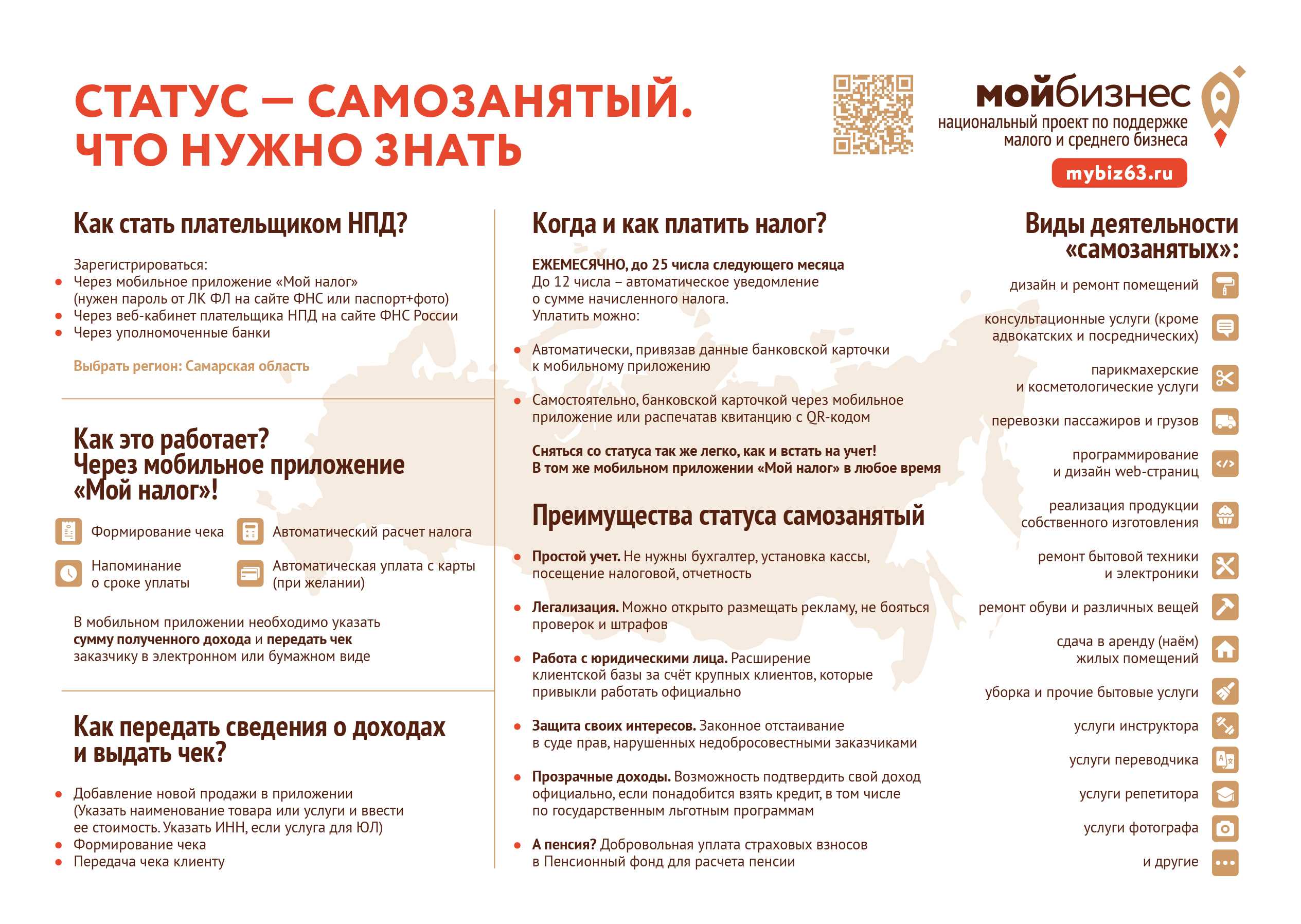

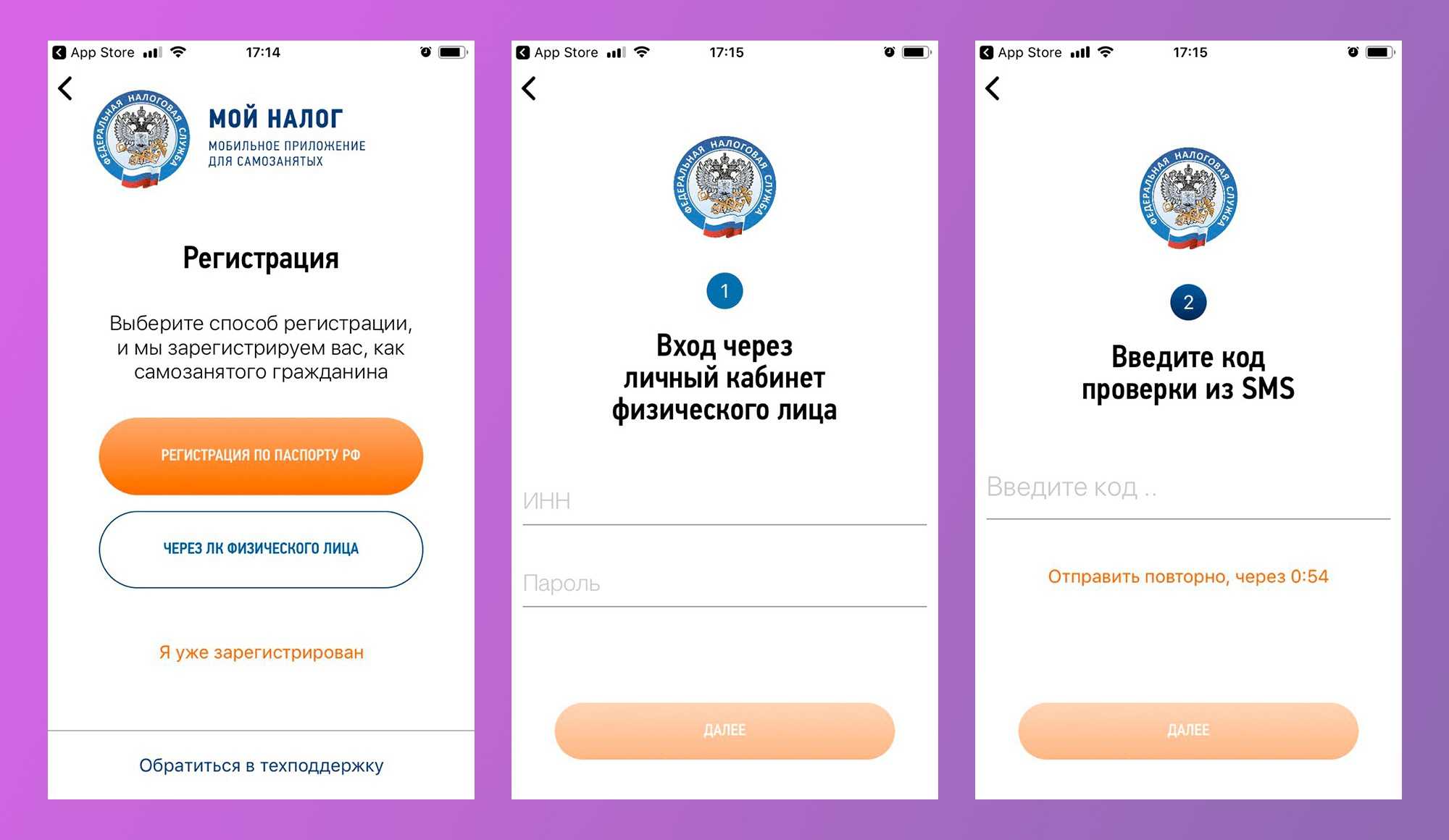

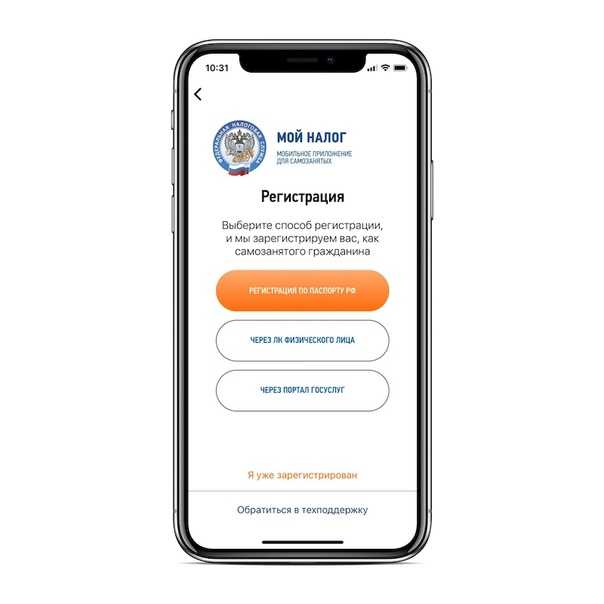

Применять новый спецрежим «Налог на профессиональный доход» смогут только те, кто подаст заявление через приложение или веб-кабинет и получит подтверждение от налоговой. Никаких бумаг заполнять и относить в налоговую не нужно, все только через интернет.

Вот как зарегистрироваться через приложение «Мой налог».

Скачайте мобильное приложение. Оно доступно в Эпсторе и Гугл-плее. Не попадитесь мошенникам: в интернете уже есть приложения-подделки. Вот правильные ссылки от ФНС:

Выберите способ регистрации. Их два — по паспорту и через личный кабинет налогоплательщика. Для регистрации по паспорту нужен разворот вашего паспорта с фотографией и работающая камера на телефоне. Для регистрации через личный кабинет — ИНН и пароль, который дают в налоговой и который вы вводите для проверки имущественных налогов.

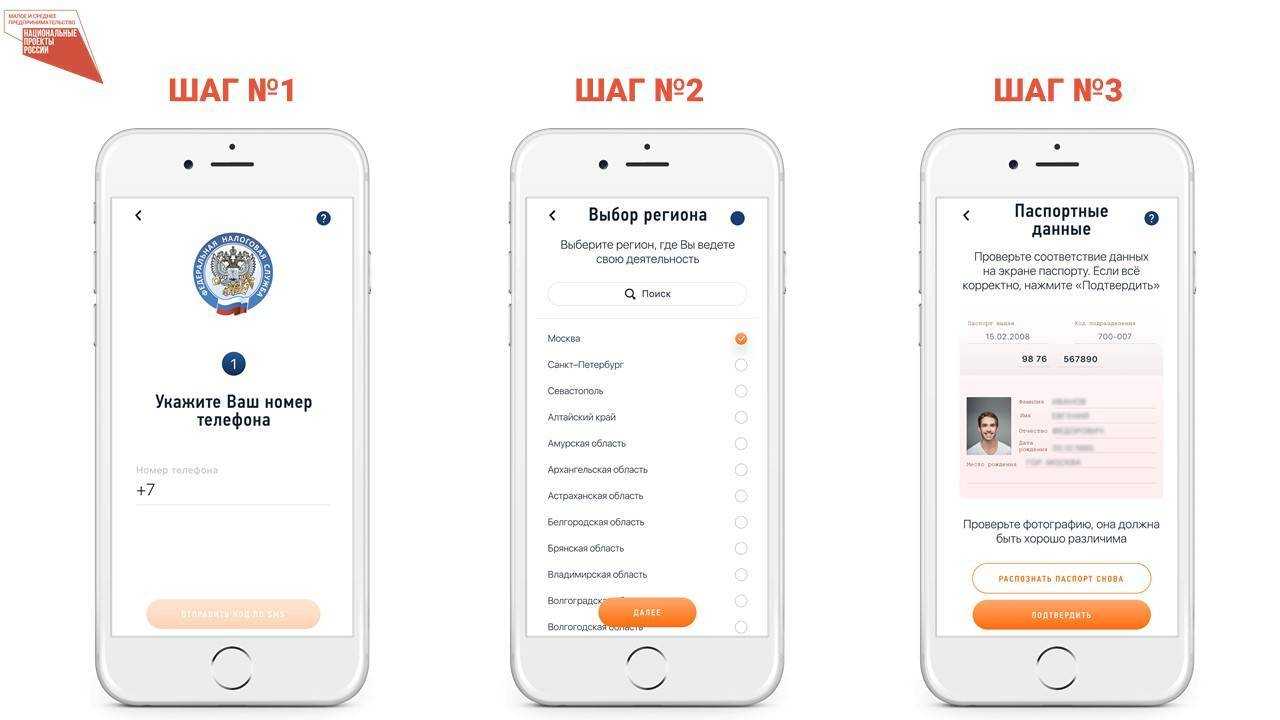

Укажите номер телефона. В ответ придет код подтверждения. То есть телефон должен быть реальный и к нему нужен доступ. Без кода номер не подтвердят и регистрации не будет.

Выберите регион. Налог на профессиональный доход действует только в четырех регионах: Москве, Московской и Калужской областях, Татарстане. Здесь учитывается не место жительства, а место ведения деятельности. Можно жить в Орле, а работать в Москве. Вы сами решаете, какой регион выбрать, но он должен быть только один.

Если пароля от личного кабинета у вас нет, а в налоговую за ним идти не хочется, можно зарегистрироваться по паспорту. Понадобится разворот с фотографией.

Вводить данные не придется, приложение будет само сканировать документы и заполнять заявление

Пошаговая инструкция по прекращению

Вы можете отказаться от подписки через несколько минут, для этого выполните следующие действия:

- Откройте приложение «Мои налоги». Вход требует авторизации.

- Выберите «Другое».

- Выберите подпункт «Профиль».

-

Нажмите кнопку «Удалить из записи NAP».

-

Выберите причину отмены. Алгоритм предложит пользователю выбрать одну из трех причин, по которым налогоплательщик решил отказаться от подписки. Среди них нужно выбрать наиболее подходящий, например, «Прекращение деятельности…». Также есть отдельная причина для тех граждан, которые поступили на госслужбу. Также одной из причин может быть неудобство в работе с приложением. Выбор той или иной причины никак не влияет на возможность отзыва, а также не создает никаких дополнительных обязательств для заявителя.

- Подача уведомления в ФНС. После ввода всех данных будет автоматически сформировано уведомление, которое будет отправлено в налоговую инспекцию после подтверждения действия пользователя.

Индивидуальные предприниматели, которые намерены продолжить свою деятельность в рамках иного налогового режима, дополнительно представляют в налоговую инспекцию соответствующее уведомление в письменной или электронной форме с указанием избранного режима.

В некоторых случаях самозанятый человек может лишиться своего статуса помимо своей воли. Это может произойти, если лицо более не соответствует требованиям, установленным законодательством для возможности использования рассматриваемого налогового режима.

В частности, если доход самозанятого превышает 2,4 млн рублей в год или он нанимал наемных работников, то ФНС самостоятельно лишит его статуса плательщика НАП.

Письмо Федеральной налоговой службы от 29 июня 2021 г. N СД-4-3/9056@ “По вопросу аннулирования постановки на учет в качестве налогоплательщика НПД”

6 июля 2021

Федеральная налоговая служба по вопросу аннулирования постановки на учет в качестве налогоплательщика, применяющего специальный налоговый режим «Налог на профессиональный доход» (далее — НПД) сообщает следующее.

Исходя из положений частей 3 и 4 статьи 15 Федерального закона от 27.11.2018 N 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» (далее — Закон N 422-ФЗ) индивидуальные предприниматели, применяющие УСН, при условии соблюдения требований к налогоплательщикам НПД вправе отказаться от применения УСН и перейти на специальный налоговый режим НПД в соответствии с Законом N 422-ФЗ.

Физическое лицо обязано в течение одного месяца со дня постановки на учет в качестве налогоплательщика НПД направить в налоговый орган по месту жительства (по месту ведения предпринимательской деятельности) уведомление о прекращении применения УСН. В этом случае налогоплательщик считается прекратившим применение УСН со дня постановки на учет в качестве налогоплательщика НПД.

Ограничения на применение НПД установлены частью 2 статьи 4 и частью 2 статьи 6 Закона N 422-ФЗ.

Согласно части 8 статьи 5 Закона N 422-ФЗ при выявлении налоговым органом факта несоответствия физического лица требованиям, предусмотренным частью 2 статьи 4 Закона N 422-ФЗ или частью 11 статьи 5 Закона N 422-ФЗ, налоговый орган уведомляет физическое лицо через мобильное приложение «Мой налог» и уполномоченную кредитную организацию (в случае представления заявления о постановке на учет указанной кредитной организацией) об отказе в постановке на учет в налоговом органе в качестве налогоплательщика с указанием причин отказа не позднее дня, следующего за днем направления заявления о постановке на учет.

В случае, если обстоятельства, указанные в частях 6 — 8 статьи 5 Закона N 422-ФЗ, не выявлены, налоговый орган в сроки, установленные данными частями, осуществляет постановку на учет физического лица в качестве налогоплательщика и уведомляет физическое лицо через мобильное приложение «Мой налог» и уполномоченную кредитную организацию (в случае представления заявления о постановке на учет указанной кредитной организацией) о такой постановке (часть 9 статьи 5 Закона N 422-ФЗ).

При этом в соответствии с частью 16 статьи 5 Закона N 422-ФЗ при выявлении налоговым органом факта несоответствия физического лица на дату его постановки на учет в качестве налогоплательщика НПД требованиям части 2 статьи 4 Закона N 422-ФЗ постановка на учет такого физического лица аннулируется.

Вместе с тем, налогоплательщик вправе самостоятельно обратиться в территориальный налоговый орган с заявлением об аннулировании постановки на учет в качестве налогоплательщика НПД с приложением документов, подтверждающих несоответствие требованиям части 2 статьи 4 Закона N 422-ФЗ на дату такой постановки.

Налоговый орган обязан рассмотреть указанное обращение в сроки, установленные Федеральным законом от 02.05.2006 N 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации».

В случае аннулирования постановки на учет в качестве налогоплательщика НПД уведомление о прекращении применения УСН, в случае его представления, также подлежит аннулированию.

При этом в указанном случае страховые взносы подлежат исчислению в том числе за период неправомерного применения НПД.

| Действительныйгосударственный советникРоссийской Федерации2 класса | Д.С. Сатин |

Как в 2021 году ИП перейти на самозанятость

Есть два варианта: с сохранением статуса ИП или с закрытием ИП. Рассмотрим подробнее каждый из них.

Без сохранения ИП

Чтобы перейти в самозанятые, необходимо:

- снять с учета ККТ (заявление подаётся в налоговой, касса с учета снимается в течение 10 дней);

- оплатить пошлину за прекращение предпринимательской деятельности (160 рублей, если заявление подаётся онлайн — пошлина не уплачивается, но нужно иметь электронную цифровую подпись);

- подать заявление (форма № Р26001, заполняется на компьютере, либо вручную печатными буквами черной ручкой).

Заявление можно подать:

- лично или через доверенное лицо — налоговой, где регистрировали ИП (доверенность обязательна!);

- почтовым письмом (ценное, с описанием вложения, заявление при этом заверяется у нотариуса;

- через сайт налоговой, в разделе «Подача электронных документов на государственную регистрацию» (необходима ЭЦП);

- с помощью учетной записи ИП портала Госуслуг (также необходима ЭЦП).Срок закрытия ИП — 5 дней. После этого налоговая выдаст уведомление о снятии с учета и лист записи ЕГРИП.

После закрытия ИП необходимо сдать отчеты и заплатить налоги.

- Для ИП на упрощенке: подать декларацию необходимо не позднее 25 числа месяца, который следует за месяцем закрытия ИП.

- ИП на ЕНВД должен подать декларацию не позднее 20 числа первого месяца, который следует за месяцем закрытия ИП.

- ИП на ПСН имеет право пересчитать стоимость патента, исходя из фактически отработанного времени.

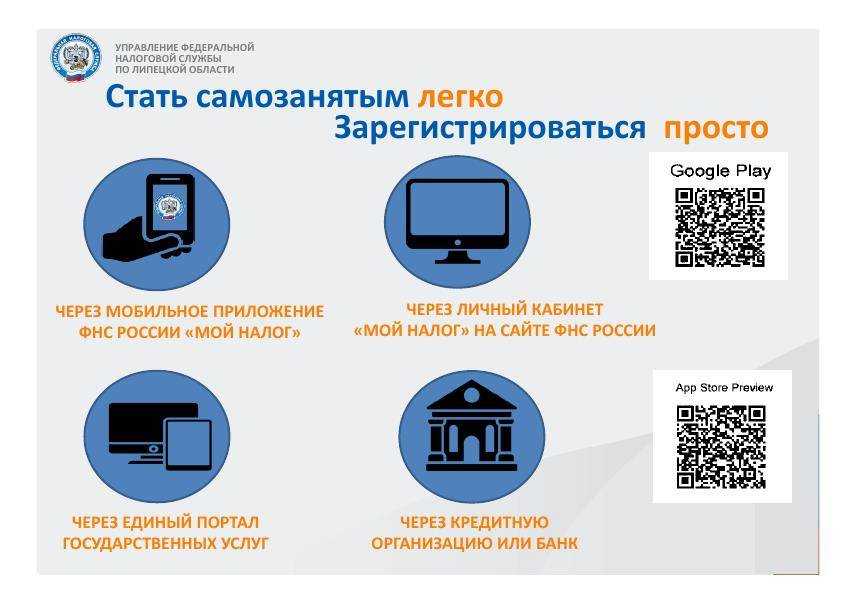

Заключительный шаг — регистрация в качестве самозанятого. Есть три способа это сделать:

- В приложении «Мой налог», скачав его на свой мобильный телефон (есть версии для разных ОС).

- Через личный кабинет на сайте налоговой службы.

- Через банки, осуществляющие информационное взаимодействие с ФНС в рамках эксперимента (например, Сбербанк).

Самым простейшим способом является регистрация через «Мой Налог»:

- Скачиваете приложение.

- Регистрируетесь (через номер мобильного, с ИНН или учеткой Госуслуг).

Переход в ИП с сохранением статуса самозанятого

Если гражданин намерен охранить статус предпринимателя, то последовательность действий такова:

- Нужно зарегистрироваться в качестве самозанятого.

- В течение 30 дней с этого момента — подать заявление в налоговую о прекращении деятельности, в отношении которой применялась УСН (ЕНВД и т.д).

- Сдать отчетность за истекший период, заплатить налоги и взносы.

Датой перехода на НПД будет считаться дата регистрации в качестве самозанятого. С этого момента ИП имеет право пользоваться всеми преимуществами, которые доступны при применении НПД.

Переход с УСН на НПД можно аннулировать

Если ИП соответствует условиям применения налога на профессиональный доход, он может перейти на этот спецрежим, в том числе с УСН. Но после перехода в самозанятые может выясниться, что предприниматель не вправе был этого делать. В таких случаях свой переход на НПД индивидуальный предприниматель может аннулировать.

Как перейти с УСН на НПД

Индивидуальные предприниматели, применяющие УСН, вправе отказаться от применения этого режима налогообложения и перейти на специальный налоговый режим НПД.

При этом в течение 1-го месяца со дня постановки на учет в качестве самозанятого они должны направить в ИФНС по месту жительства уведомление о прекращении применения УСН. В этом случае ИП считается прекратившим применение УСН со дня постановки на учет в качестве налогоплательщика НПД.

Однако, есть ограничения на применение спецрежима налогообложения для самозанятых. К ним относятся:

- наличие у индивидуального предпринимателя работников;

- ведение деятельности в интересах других лиц на основе договоров поручения, договоров комиссии либо агентских договоров;

- ведение деятельности, при которой нельзя применять НПД. Например, нельзя применять НПД при реализации подакцизных товары, товаров, подлежащих обязательной маркировке, при перепродаже товаров и имущественных прав (кроме имущества, использовавшегося вами для личных, домашних и тому подобных нужд).

О том, кому подходит НПД читайте в бераторе «Практическая энциклопедия бухгалтера»

Если налоговики выявят несоответствия физического лица требованиям, установленным для применения НПД, через мобильное приложение «Мой налог», они должны уведомить это лицо об отказе в постановке на учет в ИФНС в качестве самозанятого с указанием причин отказа. Сделать это налоговики должны не позднее дня, следующего за днем направления заявления о постановке на учет.

В каком порядке возможно аннулирование постановки на учет в качестве самозанятого

При выявлении ИФНС факта несоответствия самозанятого лица на дату его постановки на учет в качестве налогоплательщика НПД установленным требованиям, постановка на учет такого лица аннулируется.

Но при этом и сам предприниматель может обратиться в инспекцию с заявлением об аннулировании постановки на учет в качестве налогоплательщика НПД. Для этого ему надо приложить документы, подтверждающие несоответствие требованиям, которые предъявляет закон к самозанятым лицам.

Налоговики обязаны рассмотреть это обращение в течение 30-ти дней с момента его поступления (Федеральный закон от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации»).

При аннулировании постановки на учет в качестве налогоплательщика НПД уведомление о прекращении применения УСН, также подлежит аннулированию. В таком случае ИП должен уплатить страховые взносы за период неправомерного применения НПД. На это указала ФНС России в письме от 29.06.2021 № СД-4-3/9056@.

О том, как перейти с УСН на другие спецрежимы, читайте в бераторе «Практическая энциклопедия бухгалтера»

Как перестать быть самозанятым

Потенциальные плательщики налога на профессиональный доход (НПД) нередко высказывают опасения, что, зарегистрировав статус в ФНС, они столкнутся со сложностями при отказе от данного налогового режима. Как на самом деле проходит процедура снятия с учета самозанятых и как плательщик налога на профдоход может перестать им быть, расскажем ниже.

Условия применения НПД

Применение налога на профдоход ограничено рядом важных условий. Нарушение любого из них ведет к снятию с учета плательщика НПД, гражданин не может быть самозанятым.

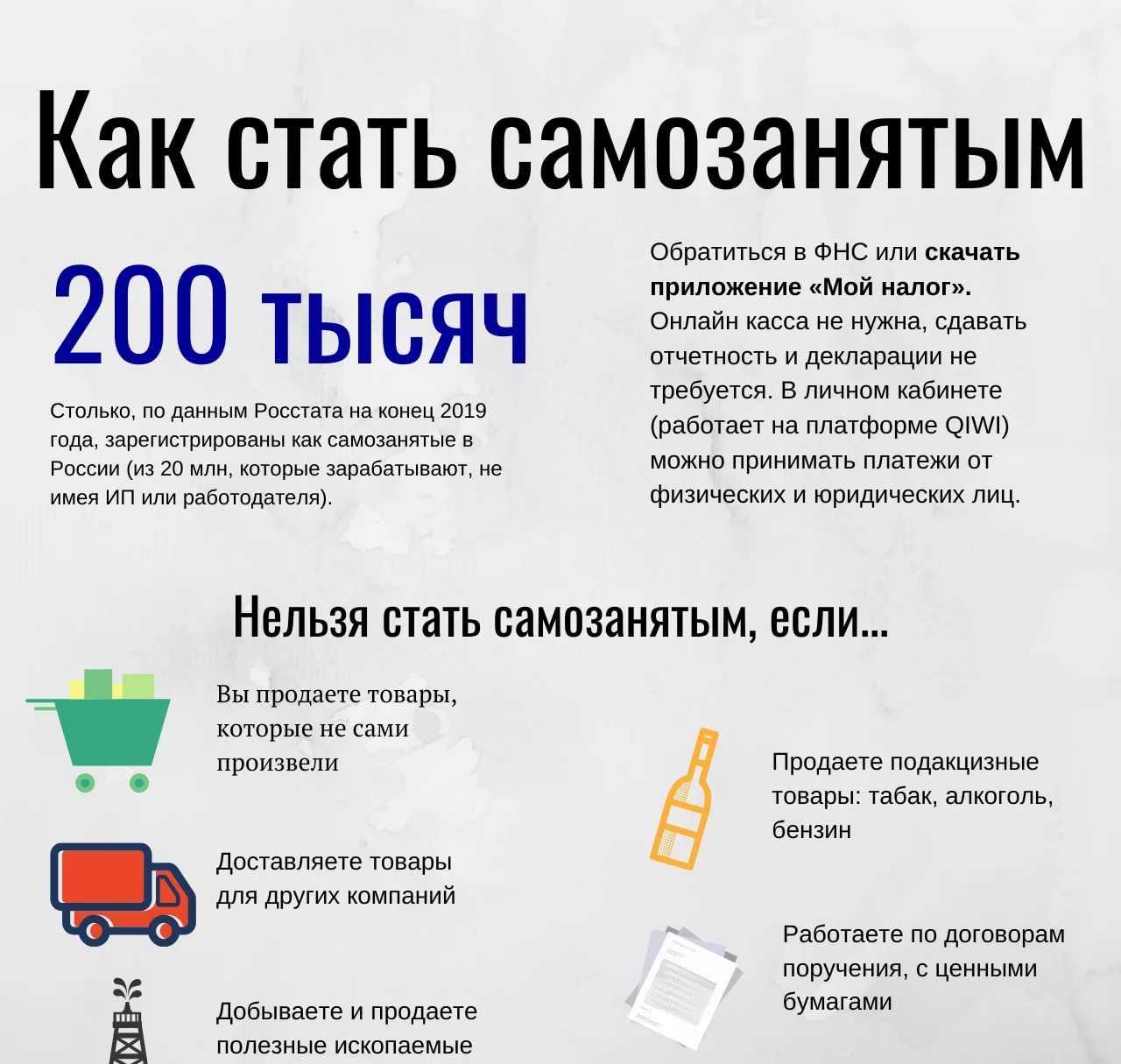

Ограничения, прежде всего, по доходам: 2,4 млн руб. в год или 200 тыс. руб. в месяц. Если сумма превышена, применять НПД нельзя.

Неофициальный термин «самозанятые», применяемый к налогу на профдоход, говорит еще об одном ограничении – плательщик должен работать только самостоятельно, без привлечения наемной рабочей силы. К примеру, ИП, имеющий сотрудников, лишается права применять НПД.

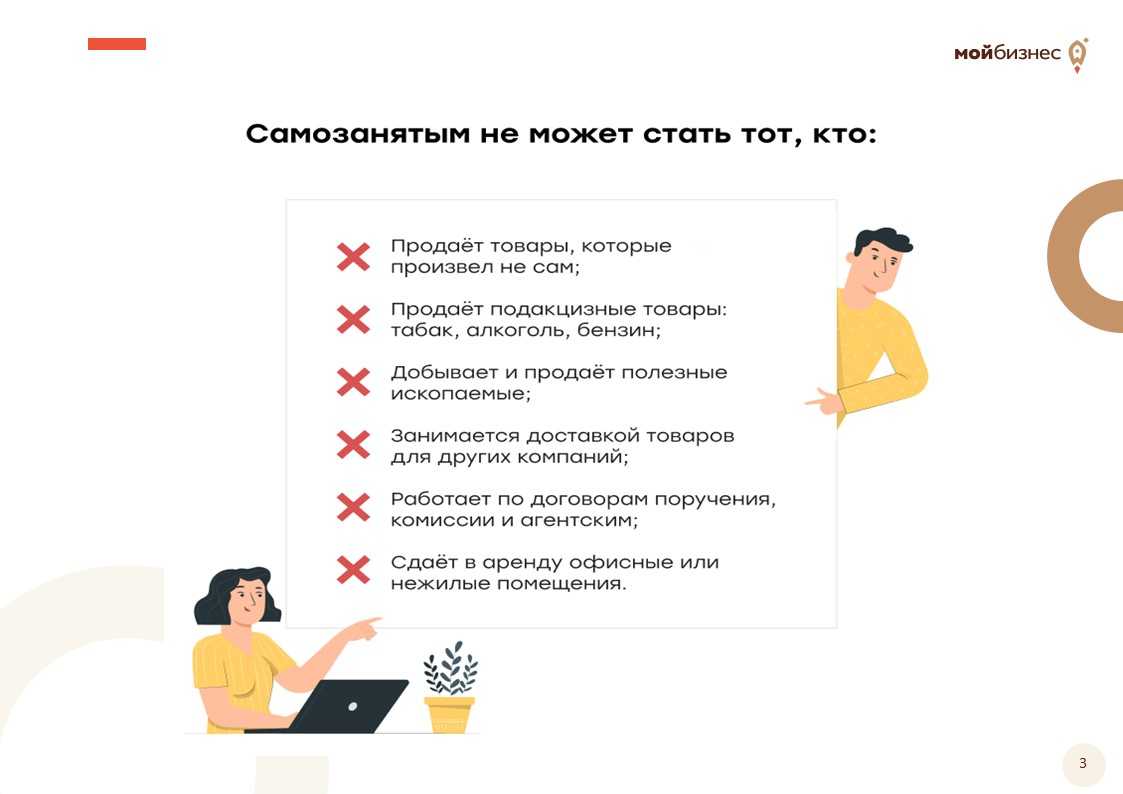

Есть ограничения и по видам деятельности:

- Перепродажа товаров, имущества, имущественных прав запрещена. Только реализация продукции собственного производства может быть предметом налогообложения.

- Занимаясь добычей и продажей полезных ископаемых, пользоваться режимом НПД невозможно.

- Не облагаются НПД табак, алкоголь, автомобильное топливо и другие маркируемые, подакцизные товары.

- Сдача помещений, не предназначенных для жилья, в аренду запрещена.

- Работа в интересах другого лица в качестве агента, посредника, по договорам комиссии, поручения не может облагаться НПД.

- Доставка товаров клиентам и прием оплаты за них в интересах третьих лиц под запретом.

Законодатель, однако, делает оговорку. Если при расчетах, сопровождающих деятельность, указанную в п. 5 и 6, присутствует онлайн-касса, запрет снимается. ККТ должна быть зарегистрирована на продавца товара.

Государственные служащие не могут быть самозанятыми, за исключением случаев, когда они сдают в аренду (найм) жилые помещения. Иные виды деятельности не дают права госслужащим приобретать статус плательщика НПД. Причины, по которым гражданин может быть лишен возможности называться самозанятым, изложены в ФЗ-422 от 27/11/18 г. (ст. 4, 6).

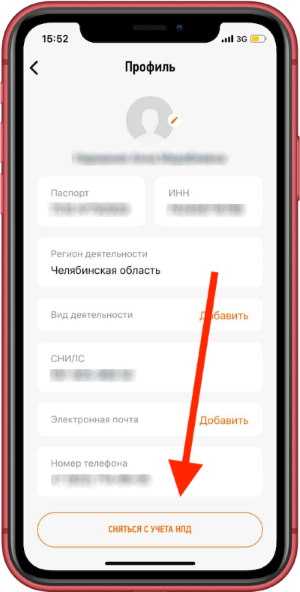

Как сняться с учета в налоговой

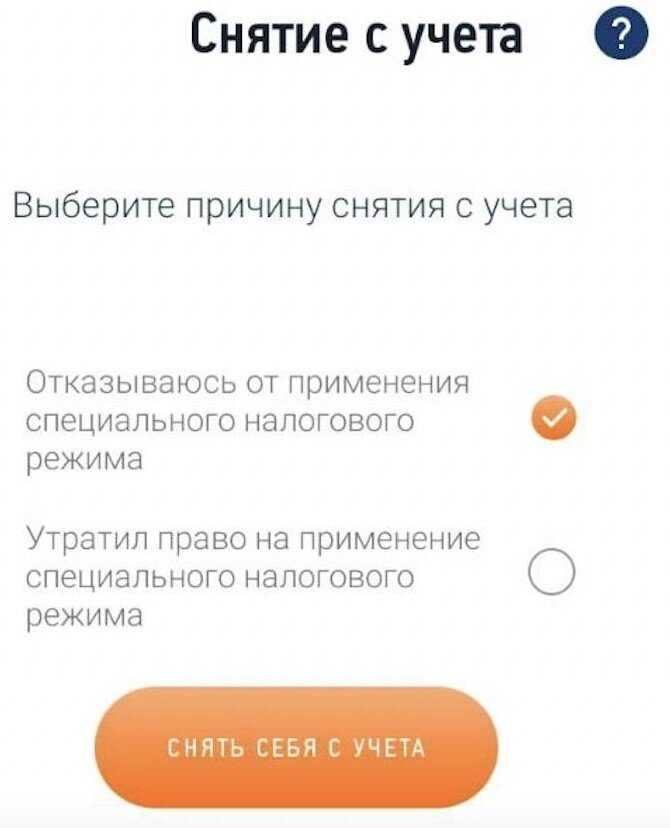

Плательщик налога может без проблем сняться с учета в ФНС по собственной инициативе. Для этого используется то же приложение «Мой налог», с которым он работал, будучи самозанятым.

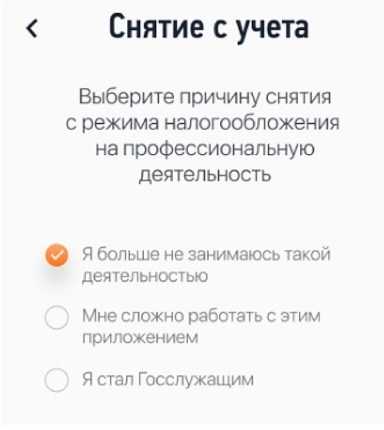

Отказ от статуса плательщика НПД происходит следующим образом. Необходимо найти в приложении кнопку «Сняться с учета» и щелкнуть по ней. Появится список причин отказа:

- «я больше не занимаюсь такой деятельностью»;

- «мне сложно работать с этим приложением»;

- «я стал госслужащим».

Нужно выбрать одну из причин и подтвердить свой выбор. Произойдет снятие с учета. Уведомление об этом гражданин получит не позже чем через сутки после отказа от НПД.

Внимание! После выполнения необходимых действий в приложении «Мой налог» никаких дополнительных уведомлений, отчетов в ИФНС сдавать не надо. Такая возможность прописана статьей 5 ФЗ-422, п

12. В этой же статье говорится и о праве налоговых органов снимать с учета самозанятых и аннулировать их статус при определенных условиях

Такая возможность прописана статьей 5 ФЗ-422, п. 12. В этой же статье говорится и о праве налоговых органов снимать с учета самозанятых и аннулировать их статус при определенных условиях.

Когда налоговая сама снимает с учета и ставит на учет

За нарушение хотя бы одного из ограничений, вытекающих из норм ФЗ-422, ФНС правомочна снимать налогоплательщиков с учета. К примеру, если гражданин сдает вместо жилого помещения нежилое, он нарушает закон. Статус недвижимости фискальные органы имеют возможность отслеживать и принимать соответствующие решения.

Важно знать, что ИП, решивший «уйти из самозанятых» или утративший право на применение этого режима по одной из законодательно установленных причин, может стать плательщиком УСНО, ЕСХН на основании уведомления в ИФНС. Оно должно быть предоставлено в 20-дневный срок после снятия с учета по НПД

В ином случае самозанятый автоматически снимается с НПД и становится плательщиком налогов по ОСНО.

Плательщик снят с учета. Что дальше?

Если гражданин снят с учета по НПД, но за ним числится неуплаченная налоговая задолженность, она не аннулируется. Оплатить долг перед бюджетом все равно нужно. Снятие с учета не закрывает возможности повторной регистрации в качестве плательщика НПД, при условии отсутствия задолженности.

Вместе с тем, повторная регистрация лишает возможности получить вычет в размере 10 тыс. руб., если он был получен ранее. В то же время, если вычет раньше не оформлялся, его можно получить при повторной регистрации.

Кто может стать самозанятым

Самозанятым может стать лицо, получающее доход от личной трудовой деятельности. Список специальностей — довольно широк. Самозанятыми могут быть:

- няни;

- репетиторы;

- фрилансеры различной направленности деятельности;

- фотографы;

- представители бьюти-индустрии (парикмахеры, визажисты, мастера ногтевого сервиса и т. д.);

- мастера по ремонту техники, автомобилей;

- частные бухгалтеры, юристы;

- «мастера на час», отделочники, сантехники и т. д.

Спецрежим недоступен для лиц, занимающихся:

- перепродажей товаров, продажей подакцизной продукции;

- предпринимательской деятельностью в интересах других лиц;

- деятельностью с применением наемной рабочей силы.

Статус самозанятого может оформить как физическое лицо, так и предприниматель .

Что выгоднее в 2021 году: ИП или самозанятость

Мы спросили экспертов, как выгоднее вести деятельность в 2021 году.

Виктор Миронов, управляющий директор консультационной группы «ТИМ»:

«Первое, что нужно оценить при выборе, — это годовой оборот. Если он больше 2 млн рублей, статус самозанятого не подойдёт. Если оборот меньше, смело оформляйте статус самозанятого во всех случаях за исключением, если вы работаете в Чукотском АО, Ненецком АО и Мурманской области. В этих регионах ставка УСН при налоговой базе „Доход“ составляет 1% — получается выгоднее, чем быть самозанятым. Другой повод выбрать ИП вместо самозанятости — если ваша деятельность попадает под патент. В зависимости от региона и вида деятельности вы платите фиксированную сумма налога, но авансом. Вот пример из практики. Наш клиент, будучи ИП, платил почти 200 тысяч рублей налога в год и взносы в фонды. Он занимается озеленением, а этот вид деятельности подпадает под патент. Теперь клиент платит 20 тысяч рублей и взносы в фонды. Если бы он захотел стать самозанятым, то заплатил бы не меньше 80 тысяч рублей налога».

Ирина Муравьева, юрист, руководитель продюсерского центра «Diamond Mine»:

«Многие считают, что самозанятость более выгодна по сравнению с ИП. Но это не всегда так. Самозанятый платит с оборота, поэтому тем, кто продаёт товары с высокой себестоимостью или услуги, почти всегда выгоднее использовать ИП „Доходы минус расходы“. ИП также лучше подходит для многих онлайн-бизнесов, где эксперт оказывает услуги сам, например для онлайн-школы. Заплатил 28 тысяч рублей за патент — и спокойно осваивай 60 миллионов рублей в год. Ни самозанятость, ни ИП на упрощёнке не смогут сравниться с патентом. Но если вы делаете первые шаги и у вас нет уверенности, что продукт или услуга будут востребованы, начните с самозанятости. Безусловный плюс в том, что если не работаешь, то ничего не должен государству. Тогда как ИП в любом случае обязан отдать 40 874 рубля налогов в год».

Ирина Алексеева, главный бухгалтер ООО «УМК»:

Самозанятость хороша на начальном этапе ведения бизнеса. То есть пока ваш бизнес не приносит большой доход, но вы хотите исполнять обязанности налогоплательщика без лишних затрат. В этом случае смело вставайте на учёт как самозанятый. Но старайтесь прогнозировать свои доходы, чтобы вовремя зарегистрировать ИП и перейти на другую систему налогообложения. Если вы не можете точно сказать, как будет расти ваша выручка, то можно сразу зарегистрировать ИП и выбрать самозанятость. При этом у вас не будет обязанности платить фиксированные страховые взносы. Вы сможете пользоваться всеми преимуществами самозанятости, но как только ваши доходы перешагнут критическую отметку в 2,4 миллиона рублей в год, вы откажетесь от самозанятости и перейдёте на другой режим налогообложения как ИП. При этом не нужно будет останавливать свою предпринимательскую деятельность, дожидаясь, пока будут готовы документы о регистрации ИП».

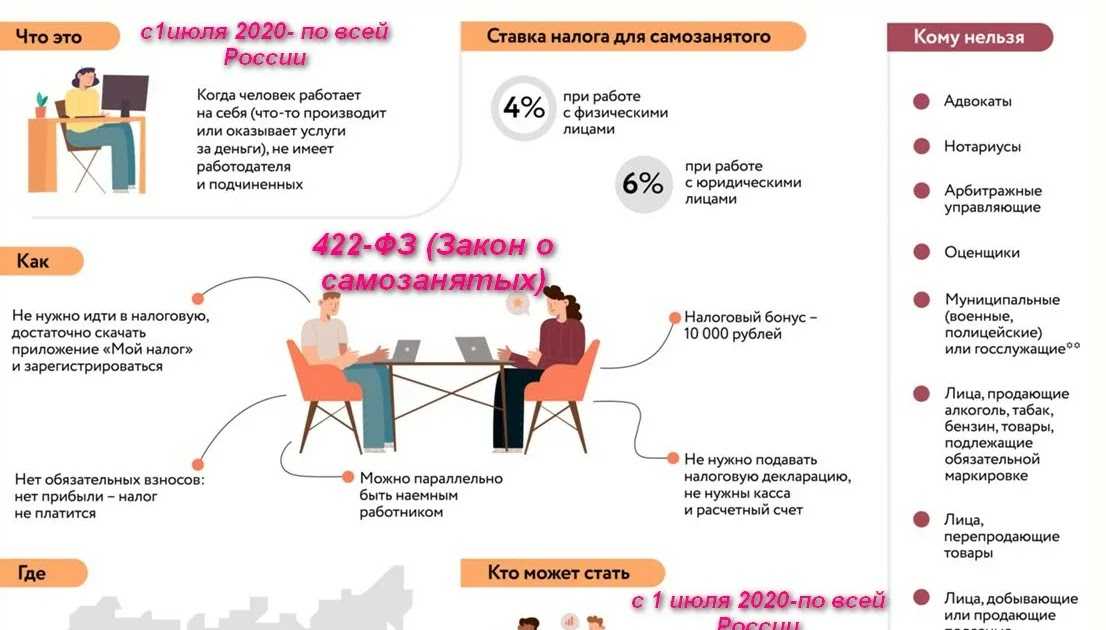

Что такое «налог на профессиональный доход»

НАП — это совершенно новый режим для российских налоговых реалий. Введен в 2019 году. Регулируется ФЗ №422. Чтобы начать им пользоваться, необходимо зарегистрироваться в мобильном приложении «Мой налог» или открыть личный кабинет в веб-версии сервиса. Налоговый режим NAP позволяет физическим лицам легализовать осуществляемую ими предпринимательскую деятельность. При этом гражданам не нужно регистрировать ИП, защищая себя от штрафных санкций ФНС за незаконную предпринимательскую деятельность. Для индивидуальных предпринимателей особый налоговый режим привлекателен тем, что позволяет платить налог всего в размере 4% или 6% и освобождает от уплаты страховых взносов. В этом случае отключение IP не требуется.

Всем ли подойдет налоговый режим?

Физические лица, хозяйствующие субъекты, работающие за свой счет, имеют право перейти на налог на профессиональную деятельность. Они сами должны производить товары, оказывать услуги, выполнять работы, а не привлекать для этого других людей

Важно, чтобы ваш общий годовой доход не превышал 2,4 млн рублей, иначе применить режим NAP будет невозможно

Как перестать быть самозанятым?

Механизм прекращения применения особого режима предусмотрен ст. 5 ФЗ № 422. Сначала разберемся с причинами утраты статуса самозанятого. Существуют две основные причины прекращения самозанятости:

- Отказ от применения специального налогового режима.

- Лицо перестало соответствовать требованиям, предусмотренным законом.

В первом случае самозанятый сам принимает решение о прекращении применения этого налогового режима. Во втором случае вопрос об утрате статуса решается налоговой службой, поскольку налогоплательщик перестал соответствовать требованиям, предъявляемым к самозанятым работникам.

Статус самозанятости также может быть отозван. Это происходит, если налоговые органы выявят, что на момент регистрации в качестве самозанятого лицо уже не соответствовало требованиям, установленным законодательством для самозанятых.

Вам также будет интересно:

Может ли учитель стать самозанятым?

— Отношения замещающей занятости: бывшие работники и самозанятые работники. Как избежать рисков

Отказ от применения налогового спецрежима

В любой момент самозанятый работник вправе принять решение о прекращении применения специального налогового режима, предусмотренного ФЗ № 422. Для этого он должен совершить ряд несложных манипуляций, а именно предоставить в налоговые органы с заявлением об отмене регистрации. Заявку нужно подавать через «Мой налог».

Пошаговая инструкция снятия с учета самозанятого будет выглядеть так:

- Войдите в мобильное приложение.

- Выбираем пункт «Другое», подпункт «Профиль», выбираем опцию «Удалить из записи NAP».

- Пожалуйста, укажите причину такого решения. Вот возможные варианты: прекращение деятельности, доходов, с которых выплачивался НПД; Мне не нравится, как работает приложение; трудоустройство в качестве государственного служащего.

- Подать заявление в отделение ФНС.

Скачивание происходит мгновенно. Не обязательно лично посещать налоговую инспекцию и писать какие-то декларации от руки. Этот способ прекращения статуса является универсальным для всех налогоплательщиков НАП без привязки к роду занятий: водителей-самоучек, состоящих на учете в Яндекс Такси, различных косметологов, фотографов, копирайтеров, кондитеров, занимающихся нестандартной продукцией, и других.

Официальной датой выхода в качестве самозанятого считается день подачи соответствующего заявления. Уведомление о прекращении статуса самозанятого будет отправлено заявителю в «Мою налоговую» не позднее дня, следующего за днем подачи заявления.

Если субъект зарегистрирован в качестве плательщика НПД через уполномоченную кредитную организацию, то эта организация также должна быть уведомлена налоговым органом о прекращении статуса самозанятого.

Несоответствие установленным требованиям

В частности, люди, которые:

- реализовывать подакцизные товары и товары, подлежащие обязательной маркировке средствами идентификации в соответствии с законодательством Российской Федерации;

- перепродавать товары и имущественные права (кроме товаров, используемых ими для бытовых нужд);

- добывать и продавать полезные ископаемые;

- выступать в качестве работодателя лиц, принятых на работу по трудовому договору;

- осуществляют предпринимательскую деятельность в интересах других лиц по договорам комиссии, договорам комиссии или агентским договорам;

- поставлять товары с приемом (перечислением) платежей за эти товары в интересах других лиц;

- они применяют иные специальные налоговые режимы или занимаются предпринимательской деятельностью, а полученные в этом случае доходы облагаются НДФЛ;

- в текущем календарном году получен доход более 2,4 млн руб.

Если человек не соответствует вышеуказанным требованиям, в идеале ему следует обратиться в налоговую инспекцию с заявлением о прекращении самозанятости. В случае игнорирования данной обязанности лицо будет лишено статуса самозанятого по инициативе налоговой инспекции после проверки несоблюдения требований, установленных законодательством. Считается, что лицо утратило право на применение РИН со дня возникновения оснований, исключающих его применение в соответствии с Федеральным законом № 422.

Вам также будет интересно:

— Самозанятые: аренда нежилого помещения

Может ли фрилансер работать страховым агентом?

Если представители ФНС обнаружат, что лицо не соответствовало требованиям к самозанятым субъектам уже на этапе регистрации, то статус самозанятого подлежит аннулированию. В этой ситуации считается, что изначально право на применение РИН не возникало. Уведомление об аннулировании регистрации будет направлено физическому лицу через мобильное приложение «Мой налог».

Кто такие самозанятые?

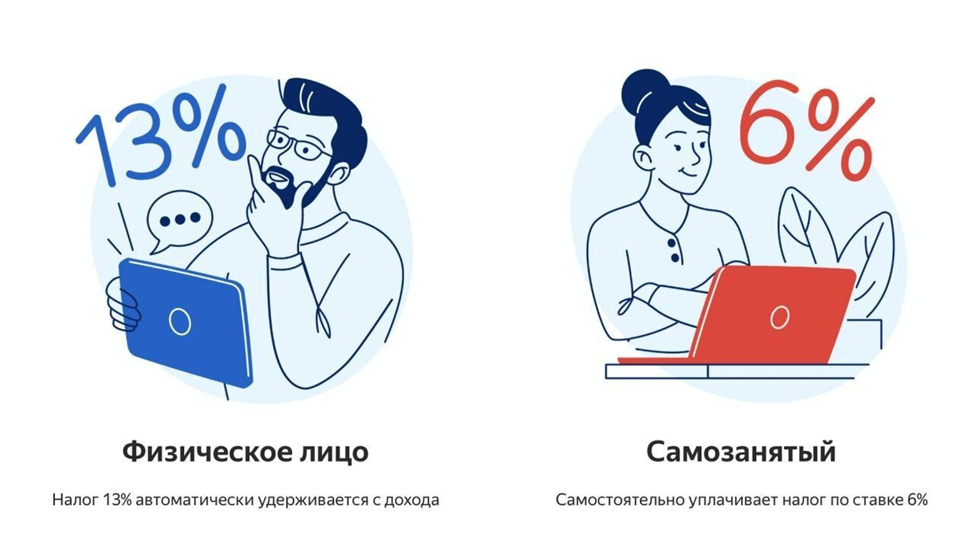

Это физлицо или предприниматель, у которого нет ни работников, ни работодателей. Он сам себя занимает. Доход такого лица не должен превышать 2,4 млн руб. в год. Эти лица освобождены от уплаты НДФЛ, НДС, страховых взносов. Они лишь платят налог на профессиональный доход (НПД): 4% – если деньги получили от физического лица, и 6% – если от организации или индивидуального предпринимателя. Не путать с личными имущественными налогами (земельным, транспортным, налогом на имущество физических лиц) не связанными с получением профессионального дохода, их уплачивают все физические лица, в том числе и самозанятые, если у них есть соответствующие объекты налогообложения. Также самозанятые не освобождаются от НДФЛ возникающего при продаже личного имущества домов, дач, квартир, гаражей, машин.

Плюсы

Более серьёзный правовой статус. На практике многие крупные компании заключают договоры подряда только с теми, кто зарегистрирован как ИП. Так им проще вести учёт и организовывать выплаты. Поэтому ИП проще работать с крупными заказчиками по безналичному расчёту.

Во многих регионах в отличие от крупных городов ИП — более привычный статус. Бухгалтеры многих компании всё ещё опасаются работать с самозанятыми, предпочитая проверенных ИП.

Можно выбрать систему налогообложения. В отличие от самозанятого ИП может самостоятельно выбрать систему налогообложения, исходя из особенностей бизнеса и объёма прибыли. Есть несколько вариантов.

Патент. В связи с отменой ЕНВД с 2021 патент получил особую популярность. Получив патент, можно заниматься почти теми же видами деятельности, что и на ЕНВД. Однако патент не подойдёт, если вы собираетесь продавать сигареты, алкоголь, обувь, лекарства, подакцизное дизельное топливо, автомобили и некоторые другие товары. В штате и на подряде можно иметь не более 15 сотрудников, а доход за год не должен превышать 60 млн рублей.

УСН. Есть два вида УСН: «Доходы» и «Доходы минус расходы». В первом случае налог рассчитывается с суммы всех поступлений на расчётный счёт и по кассе, а процентная ставка зависит от региона регистрации ИП. Ещё налог можно уменьшить на сумму страховых взносов за ИП: на 100%, если у ИП нет работников, и на 50% — если вы работодатель. При УСН «Доходы минус расходы» учитываются все расходы ИП. В этом случае налог рассчитывается с дохода, уменьшенного на сумму расходов. Ставка налога меняется по регионам и видам деятельности, а налог также можно уменьшить на сумму страховых взносов за ИП.

ОСНО. Эта система налогообложения подойдёт тем, кто занимается оптовой торговлей или работает с крупными заказчиками, которые тоже используют ОСНО и платят НДС. Тогда получится принять НДС к вычету и уменьшить свой налог к уплате. Тому, кто выберет ОСНО, потребуется опытный бухгалтер и более внимательный подход к бухгалтерскому учету. Отчётность надо сдавать поквартально, а не раз в год, как при УСН.

Больше возможностей для тех, кто работает по патенту. Нововведений, вступивших в силу с 2021 года, много. Мы рассказывали про них в отдельном материале.

Идёт стаж работы и начисляются пенсионные баллы. Любой ИП обязан платить страховые взносы за себя, поэтому у него идёт трудовой стаж.

Налоговый вычет на взносы в Пенсионный фонд за себя. Всё, что ИП платит в ПФР, можно вычесть из налогов. Учитываются выплаты в Пенсионный фонд и обязательное медицинское страхование.

Можно нанимать работников для любых работ. ИП может принимать сотрудников в штат, работать с ними по договору подряда или ГПХ.

ИП без сотрудников могут автоматически оплачивать налоги и переводить деньги на личную карту с помощью сервиса «Точка XS». А ещё Точка может сдать за вас годовую отчётность и помочь сэкономить на налогах.

Налоговые каникулы для новых ИП. Впервые зарегистрированные ИП на патенте и УСН могут уйти на налоговые каникулы и не платить налоги в течение трёх лет — с 2021 до 2024 год. Каникулы действуют для предпринимателей, которые работают в социальной, научной, производственной сфере или оказывают бытовые услуги населению.