Что говорит закон о лимите для самозанятых

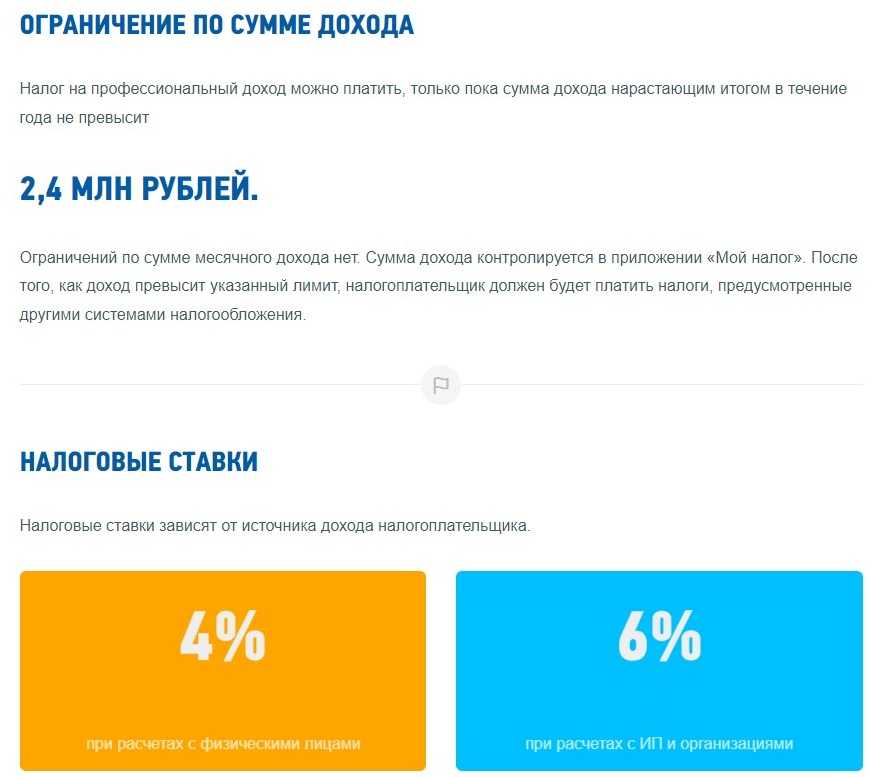

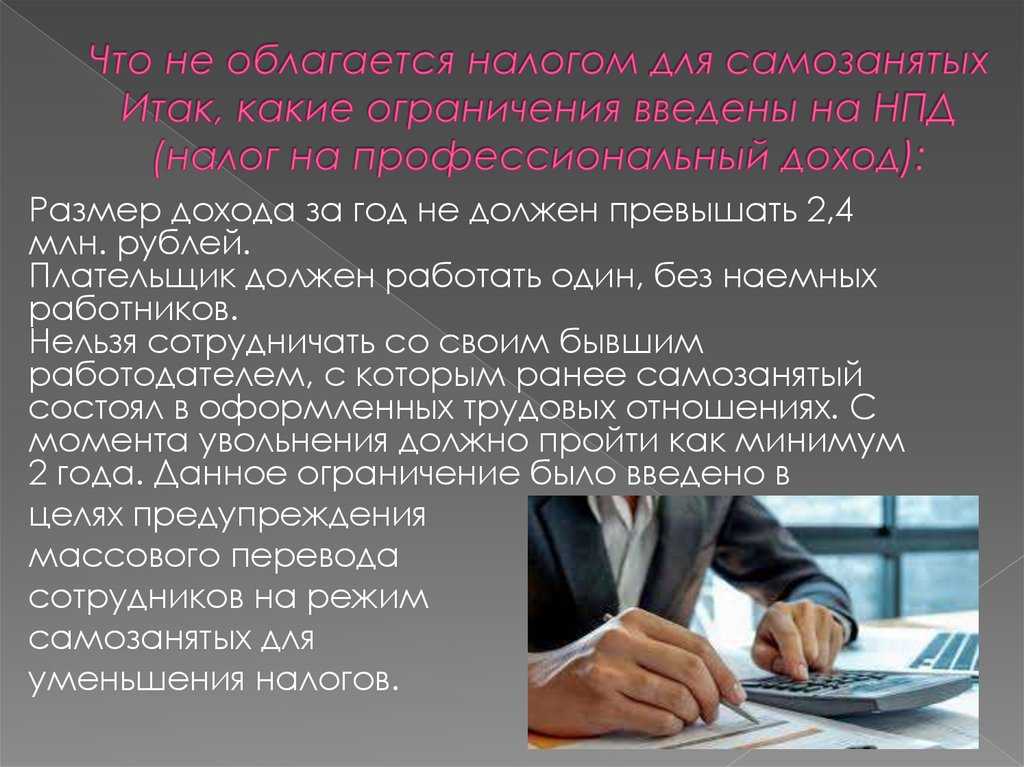

В соответствии с ФЗ-422, который является правовой основой деятельности самозанятых, их максимальный доход должен составлять не более 2,4 млн рублей в год

При этом, не важно в каком месяце самозанятый встал на учёт в налоговую и начал вести свою деятельность. Для расчётов лимита принимается календарный год – временной отрезок с 1 января по 31 декабря

Следовательно, когда бы вы не стали самозанятым, календарный год закончится для вас 31 декабря того же года, как и для всех прочих. А потом срок начнется заново и снова будет равен году – с начала января по конец декабря. И лимит в 2,4 млн рублей дохода в год будет одинаковым для всех самозанятых, независимо от даты регистрации и вида деятельности самозанятого.

При этом, декларировать самозанятый должен все суммы, перечисляемые ему заказчиками в качестве оплаты. Ограничений по размеру выдаваемого покупателю чека нет, это могут быть хоть 10 рублей, хоть 500 000 рублей наличными или безналом, все равно самозанятый аккуратно вносит суммы дохода в приложение «Мой налог» и формирует чек на все полученные за работу/услугу средства.

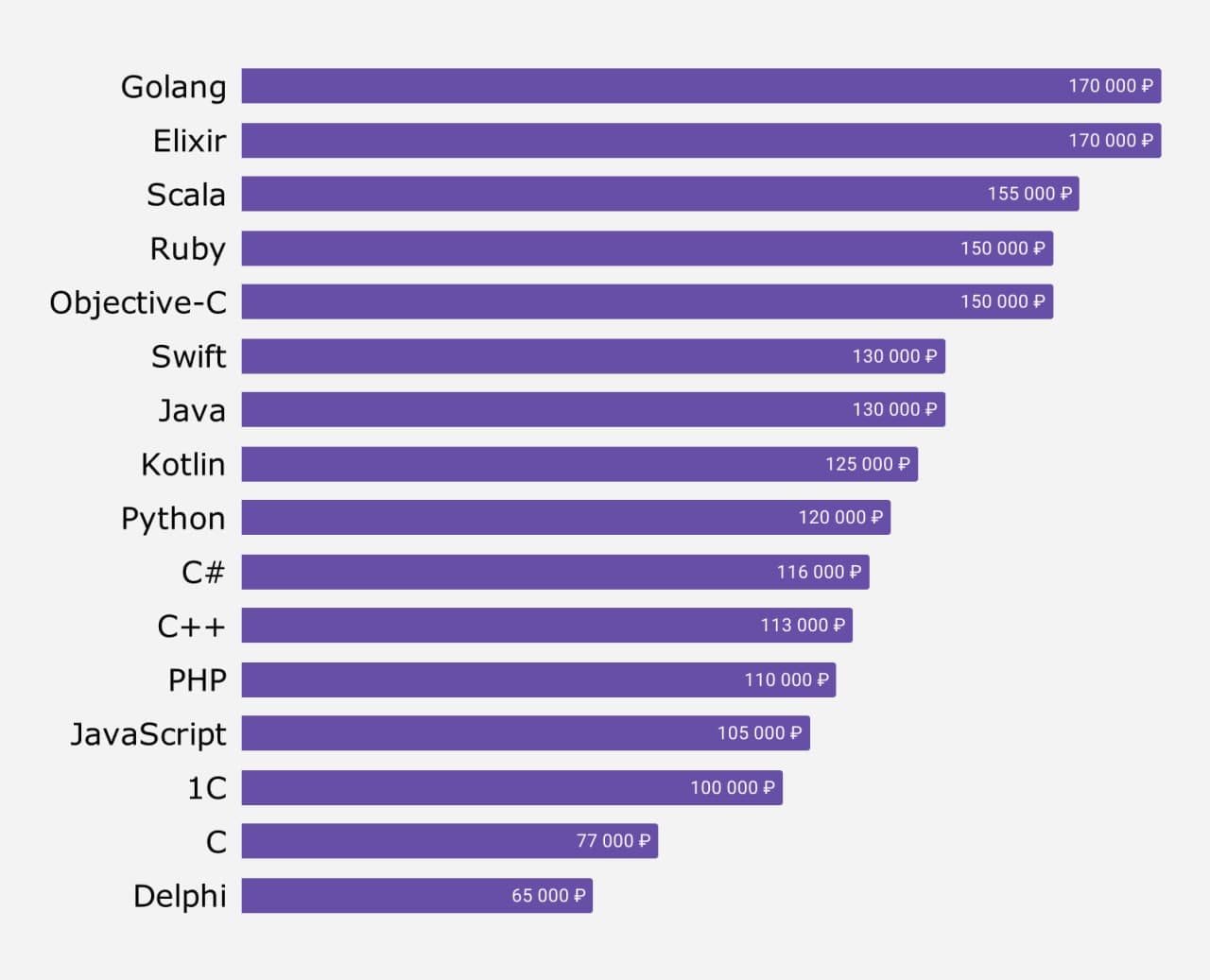

Сколько зарабатывают программисты в России

По данным «Хабра», медианная зарплата в российской ИТ-индустрии составляла 108 тыс. рублей в месяц. Это означает, что половина специалистов зарабатывала больше этой суммы, другая половина – меньше. При этом медиана в Москве достигала 150 тыс. рублей, в Санкт-Петербурге – 120 тыс. рублей.

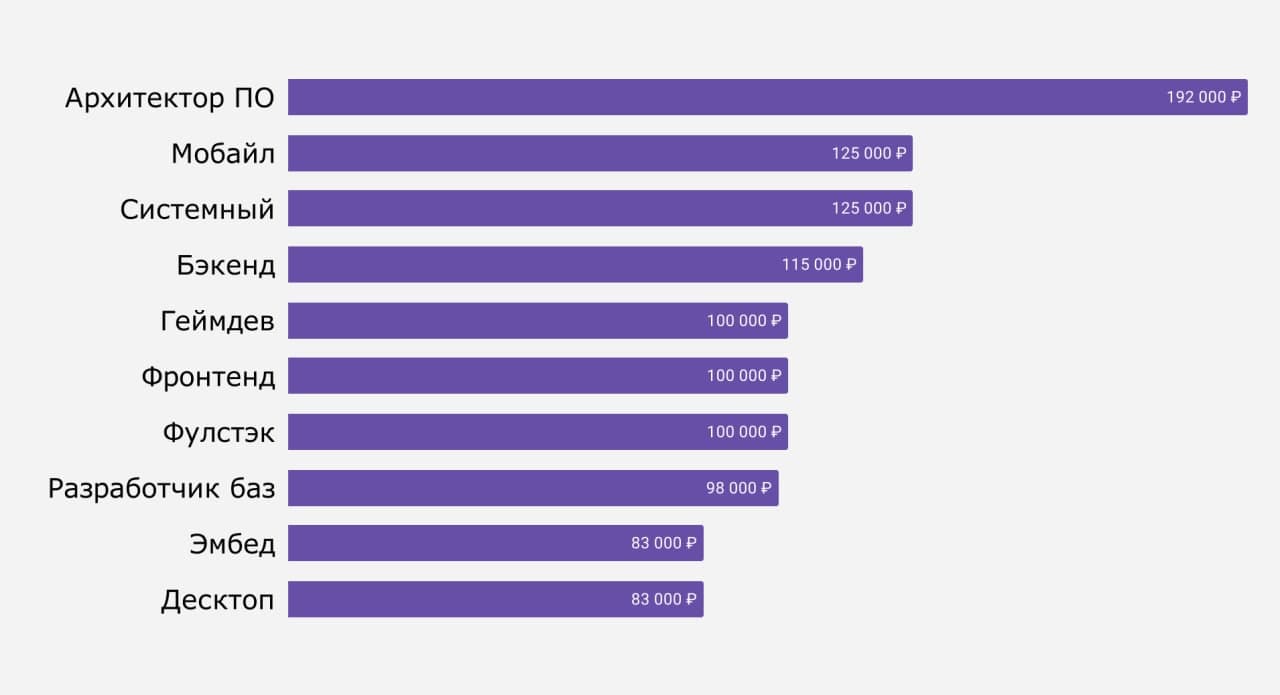

Непосредственно в разработке медианная зарплата была на уровне 120 тыс. рублей – выше, чем по отрасли в целом. Максимальная медианная зарплата зафиксирована у архитекторов ПО – 192 тыс. рублей:

Максимальная медиана с точки зрения языка разработки – Golang и Elixir, 170 тыс. рублей.

По данным сайтов для поиска работы, большую часть специалистов Senior-уровня готовы нанимать за суммы, превышающие 200 тыс. рублей в месяц. Таким образом, повышение лимита для самозанятых вполне оправдано.

Как действовать самозанятому физлицу, если лимит превышен?

Не нужно паники. Никаких штрафов за превышение лимита дохода не последует. И подавать заявление в налоговую также не обязательно. ФНС сама может снять самозанятого с учёта, как только лимит по доходу будет превышен или появятся иные обстоятельства.

Однако, лучше побеспокоиться о себе самому:

- подать заявление на снятие с учёта в приложении «Мой налог»;

- уведомить заказчиков об изменении статуса;

- если есть необходимость, внести изменения в действующие договора ГПД, ГПХ;

- если требуется, открыть ИП.

Учтите, что при открытии ИП применять режим НПД (налог на профессиональную деятельность, который используют самозанятые) бывший самозанятый не сможет. Причина та же — лимит по доходу самозанятого в текущем году уже превышен.

Однако как бы дальше всё не сложилось, заплатить налог самозанятому нужно в срок. Платить придется за всё то время, что он вёл деятельность и имел за неё доход. Причем, как самозанятый он заплатит по привычной схеме: придет налоговое уведомление с суммой налога – её и нужно внести. А за сумму, превысившую лимит дохода бывшему самозанятому нужно будет заплатить:

- по ставке НДФЛ в 13% от дохода, если будет вести деятельность как физлицо (подходит для доходов от аренды, оказания услуг няни, домработницы и т.д.);

- по налоговой ставке выбранного режима ИП, если бывший самозанятый станет индивидуальным предпринимателем.

Если у самозанятого останется налоговая задолженность по режиму НПД, то ему могут отказать как в регистрации ИП, так и в новом становлении самозанятым в будущем. Например, когда срок года, в котором превышен лимит, подойдет к концу, и ИП решит снова применять налоговый режим НПД.

Подсчитали налоги, теперь заплатим…

Одним из рисков потери статуса плательщика НПД являются договорные обязательства самозанятых и их условия. Дело в том, что пока исполнитель является самозанятым он сам платит за себя налоги, но как только ФНС снимет с учета за превышение дохода – все изменится. Теперь компании, сотрудничающие с бывшими самозанятыми будут обязаны отчислять за них страховые и пенсионные взносы.

Какие доходы не учитываются в лимите

В 2023 в учёт лимита по доходу самозанятых граждан в год идёт только прибыль, полученная в результате профессиональной деятельности. Закон не запрещает плательщикам НПД параллельно иметь официальное трудоустройство и другие заработки. В 422-ФЗ указан перечень вознаграждений, не влияющих на предельно допустимую сумму. Сюда входит прибыль от:

- официального работодателя (заработная плата);

- продажи личных вещей, движимого и недвижимого имущества;

- государственных и муниципальных служащих;

- продажи паёв, ценных бумаг и производных финиструментов;

- продажи доли в ООО;

- передачи прав на недвижимое имущество (кроме аренды жилья);

- вознаграждения в натуральной форме;

- оценочной, медиаторной, адвокатской или нотариальной деятельности;

- уступки прав требований;

- деятельности в рамках договора товарищества или доверительного управления имуществом;

- деятельности в рамках договора ГПХ (если в роли заказчика выступают бывшие работодатели, отношения с которыми расторгнуты менее двух лет назад);

- арбитражного управления.

Все эти виды доходов облагаются иной формой налога и с них можно будет получить налоговые вычеты за обучение, лечение и покупку жилья.

Потребуется ли вносить изменения в договоры самозанятых, если лимит превышен

Если самозанятые заключали договоры с партнерами, то стоит их как минимум уведомить о превышении лимита по доходам и обсудить как это повлияет на ваше дальнейшее сотрудничество.

Самозанятым физлицам разрешено работать со своими заказчиками по договорам гражданско-правового характера (ГПХ) в тех случаях, когда для данных работ/услуг не требуется получения специального разрешения или лицензии.

Однако, стоит учесть, что компании и предприятия могут и не захотеть работать с обычными физлицами, без статуса ИП или самозанятого. Так как за обычных нанятых «физиков» им придется платить взносы в фонды. Поэтому заключенные договоры между компаниями и бывшими самозанятыми все же перезаключаются. Хотя бы затем, чтобы сделать условия нового сотрудничества приемлемыми для обеих сторон. И учесть новые реалии.

Что касается самозанятых ИП, то их договоры в большинстве своем перезаключаются из-за налоговой составляющей. Самозанятые практически освобождены от уплаты НДС, а вот прочие ИП – нет. Поэтому при включении в договор товаров или услуг, на стоимость которых влияет начисление НДС, перезаключить документ – единственный выход.

![]()

Новые реалии — новые договоры, чаще всего это так

Изменения в работе самозанятых с 2024 года

Самозанятых граждан в России становится все больше, а многие из них производят свои товары. В связи с этим за ними законодательно закреплено право получать торговые места на выставках. Плательщики НПД смогут реализовывать продукцию собственного производства на ярмарках выходного дня, на фестивалях. Это даст возможность не только получить дополнительную прибыль, но и стать узнаваемыми у покупателей. Причем их доля может достигать 100% – то есть, иногда вся выставка может состоять только из самозанятых (например, если она посвящена народным промыслам).

Еще одно новшество 2023 года касается сферы IT-услуг. Плательщики НПД теперь могут распоряжаться исключительными правами на компьютерные программы. Те, кто занимается разработкой, вправе регистрировать товарные знаки. Ранее это было доступно только ИП и юрлицам, теперь в ГК РФ это право есть у всех физлиц.

Кроме того, в 2023 году расширился перечень видов господдержки для самозанятых, которые работают в сельскохозяйственной сфере: появилась возможность получить государственную субсидию. Ранее это было доступно сельхозпроизводителям в статусе юридического лица или ИП. Помощь от государства распространяется на агротехнические работы и производство овощной продукции, включая выращивание в теплицах и парниках. Размер выплаты будет зависеть от количества произведенной сельхозпродукции.

А еще с сентября 2023 года самозанятые граждане, не имеющие статуса ИП и оказывающие услуги такси, могут получить лицензию на свою деятельность. Ранее это часто было препятствием для тех, кто хотел заниматься пассажирскими перевозками. Но для получения лицензии есть одно условие касательно физических лиц – они обязаны заключить договор с агрегатором перевозок. Все это – часть большого закона о такси, который разрабатывался много лет и наконец был принят Госдумой.

Может ли самозанятый сменить деятельность и как это сделать

При оформлении в качестве налогоплательщика НПД не обязательно выбирать, какие виды деятельности планируется осуществлять. Их можно выбрать уже после регистрации, зайдя в личном кабинете самозанятого в «Настройки» и выбрав «Профиль». Там нужно будет выбрать сферу деятельности:

Аналогично вид деятельности заполняется в мобильном приложении «Мой налог». Нужно зайти в «Прочее» и выбрать «Профиль»:

Предлагается выбор по сферам деятельности:

Если вы не можете найти свой вид деятельности, отмечайте пункт «Прочее».

Точно также можно сменить вид деятельности, если вы решили заниматься чем-то другим.

Изменения для работодателей в 2024 году

С 2024 года повысят МРОТ

С 1 января 2024 года МРОТ повысят до 19 242 руб. Это на 18,5% выше установленного на 2023 год размера. Увеличение МРОТ влияет на суммы пособий и среднего заработка, а также на расчет зарплаты. Поэтому бизнесу потребуется обновить локальные акты, в которых указан минимальный размер оплаты труда; подписать дополнительные соглашения к трудовым договорам, если в штате есть работники с зарплатой ниже МРОТ; учитывать новый МРОТ при расчете больничных, декретных и отпускных.

Если размер зарплаты не повысить до актуального уровня МРОТ, компании грозит штраф до 50 тыс. руб.

Появится лимит надбавок вахтовикам

С 2024 года ввели лимит на суточные для сотрудников с разъездным характером работы и на надбавки вахтовикам взамен суточных. Теперь это 700 руб. в день на территории России и 2500 руб. в день за ее пределами. С сумм сверх этих лимитов бизнесу придется платить НДФЛ и страховые взносы. До 2024 года компании сами устанавливали суточные и фиксировали эти значения в локальных актах, а утвержденные суммы не облагались НДФЛ и страховыми взносами.

Увеличат страховые взносы за сотрудников

С 1 января 2024 года размер единой предельной базы для расчета страховых взносов составит 2,225 млн руб. Это значит, что бизнес начнет выплачивать взносы с учетом новой предельной базы.

Открыть счет для бизнеса в Модульбанке

Бесплатный тариф, защита от блокировок, вывод прибыли на личную карту без ограничений и специальные условия для маркетплейсов

Открыть счет бесплатно

Уравняют ставки НДФЛ для резидентов и нерезидентов

С 1 января 2024 года ставка НДФЛ для резидентов и нерезидентов будет единой: 13%, если доход сотрудника до 5 млн руб. в год, и 15%, если доход выше этой суммы. Новшества коснутся работников на удаленке, которые проживают за пределами России, но числятся в штате российских компаний. При этом время пребывания удаленных сотрудников за границей не имеет значения.

При этом с 2025 года эта же ставка будет распространяться и на фрилансеров. НДФЛ также вырастет до 15% при доходе от 5 млн руб.

Введут лимит на уплату НДФЛ за компенсацию расходов удаленщиков

Работодатель обязан оплатить расходы сотрудника, связанные с его удаленной работой — например, затраты на электроэнергию и услуги интернет-провайдера. В 2023 году компенсация не облагалась НДФЛ и взносами, но с 1 января 2024 года появятся следующие лимиты:

- если компенсация составляет не более 35 руб. в день — налога не будет;

- если компенсация выше 35 руб. и работник документально не подтвердил расходы, работодатель должен удержать 13% НДФЛ.

Как это поможет отрасли

Самозанятые сейчас самостоятельно выплачивают 4% налогов с доходов, полученных от физических лиц, и 6% – от юридических лиц. Но если годовой доход разработчика превышает 2,4 млн рублей, он теряет статус самозанятого. А значит, клиенты такого специалисты должны будут платить за него страховые взносы и 13% НДФЛ.

Авторы пакета мер поддержки российского ИТ считают, что 2,4 млн рублей в год (200 тыс. рублей в месяц) – сравнительно низкий лимит для самозанятых, которые занимаются разработкой ПО. Чтобы соблюсти экономические интересы таких специалистов и одновременно сократить издержки заказчиков российских продуктов, лимит можно увеличить до 5 млн рублей в год.

Повышение верхней планки дохода, по мнению авторов инициативы, увеличит выручку российского ИТ-сектора вдвое, до 50 млрд долларов. Но не сразу, а к 2024 году.

Также в Минцифпы предложили предоставить компаниям налоговый вычет за покупку российского ПО и оборудования. Это должно стимулировать внутренний рынок.

В ассоциации «Руссофт» отметили, что многие программисты сегодня не зарегистрированы как самозанятые. Они не платят никаких налогов и взносов в российский бюджет и продают свое ПО на глобальных маркетплейсах. Увеличение лимита – возможность выйти из тени, работать легально, в том числе с российскими коммерческими заказчиками и госкомпаниями.

Что делать после превышения лимита самозанятому ИП

Если самозанятый ИП в течение календарного года заработал более 2,4 млн рублей, то его также должны будут снять с учёта. Однако, он не прекратит быть ИП, просто ему потребуется выбрать другой режим налогообложения:

- ПСН (работа по патенту, налог 6% от дохода + нужно оплатить получение патента);

- УСН (упрощенка, меньше документов, ставки по налогам 5-15%);

- ОСНО (основной режим, налог НДФЛ 13% и НДС 20%).

Ранее многие ИП предпочитали режим ЕНВД – единого налога на вменённый доход. Но с 1 января 2021 года он прекратил своё существование.

Если ИП не выберет ни один из них в срок до 20 дней, то налоговая посчитает, что он перешёл на ОСНО.

Для ИП последствия утраты статуса самозанятого более весомы и опасны:

- его договоры, скорее всего, придется перезаключать;

- после перехода на другой режим появится обязанность отчислять за себя и работников взносы в ФСС и ПФР;

- может появиться необходимость приобретать патент, лицензию, платить НДС и т.д.

Какие банки дают ссуду

Ниже представлен список наиболее популярных банков, которые уже сейчас готовы работать с самозанятыми гражданами.

При этом следует отметить, что в большинстве из них нет каких-либо специальных кредитных программ непосредственно для самозанятых лиц, поэтому, в первую очередь, будут рассмотрены предложения, по которым предоставление сведений о доходах не является обязательным.

Сбербанк

Сбербанк России одним из первых оказался готовым к выдаче ссуд самозанятым гражданам.

Граждане, являющиеся плательщиками налога на профессиональный доход, при открытии расчетного счета в этом банке могут подключить пакет услуг «Свое дело», который рассчитан на данную категорию клиентов. Те из них, которые воспользовались пакетным предложением и имеют стабильный денежный доход, вправе рассчитывать на получение потребительского кредита.

Внимание! Кредит оформляется на общих основаниях, то есть на тех же условиях, что и для остальных физических лиц.

Условия выдачи потребительского кредита от Сбербанка:

- Сумма – от 30 тысяч рублей до 3 миллионов рублей;

- срок – от 3 месяцев до 5 лет;

- ставка – от 13,9% годовых.

Для получения ссуды достаточно предоставить 2 документа – паспорт и справку о доходах, скачанную в приложении «Мой налог».

Хоум Кредит Банк

Банк «Хоум Кредит» предлагает оформить кредит на следующих условиях:

- сумма – до 1 миллиона рублей;

- срок – до 5 лет;

- ставка – от 10,9% годовых.

Кроме прочего, следует отметить, что для клиентов работает интернет-банкинг. Если у потенциального заемщика уже имеется кредитная или дебетовая карта этого банка, то заявку на ссуду наличными денежными средствами можно подать дистанционно, воспользовавшись сайтом банкового учреждения.

ОТП Банк

Данное финансовое учреждение может предложить ссуду без подтверждения доходов, чем могут воспользоваться самозанятые, которым отказали в других банках.

Условия по кредиту следующие:

- срок – до 5 лет;

- сумма – до 1 миллиона рублей;

- ставка – от 11,5% годовых.

Тинькофф Банк

Это финансовое учреждение известно своим лояльным подходом практически ко всем заемщикам. Для предоставления кредита сведения о доходах не требуются, однако при наличии расчетного счета в этом банке, а также специального приложения для финансовой отчетности, разработанного для самозанятых, можно рассчитывать на более выгодные условия кредитования:

- срок – до 3 лет;

- сумма – до 2 миллионов рублей;

- ставка – от 12% годовых.

Наиболее популярным продуктом этого банка является кредитная карта. Владельцы кредитных карт Тинькофф Банка могут снимать наличные в большинстве банкоматов без комиссии.

Справка! Данный банк имеет положительные отзывы от самозанятых, благодаря своему демократичному подходу к заемщика.

Ренессанс Кредит

Данное банковское учреждение предлагает относительно лояльные кредитные продукты без требований справок о доходах клиента.

Разберем более подробно условия потребительского кредита в этом банке:

- срок – от 2 до 5 лет;

- сумма – от 30 тысяч рублей до 700 тысяч рублей;

- ставка – от 9,9%.

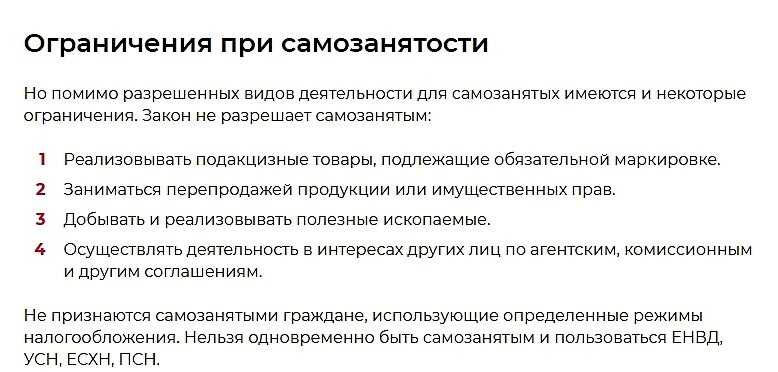

Другие важные ограничения самозанятости, влияющие на выбор деятельности

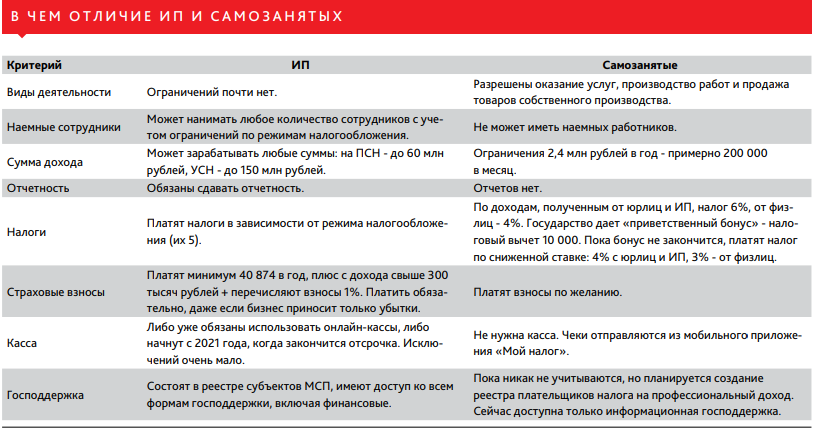

Режим уплаты НПД появился в 2019 году, и с тех пор практически не менялся. Закон, помимо прямых ограничений по виду деятельности, устанавливает и некоторые другие ограничения на оформление и последующую деятельность самозанятым:

- Госслужащие не могут вести какую-либо коммерческую деятельность в статусе плательщика НПД. Единственное исключение – они вправе сдавать собственную квартиру в аренду.

- Доход самозанятого за год не может превышать 2,4 млн рублей. Здесь учитывается только тот доход, который вносится в систему «Мой налог». То есть, если человек параллельно работает по трудовому договору, его зарплата в этих 2,4 миллионах не учитывается.

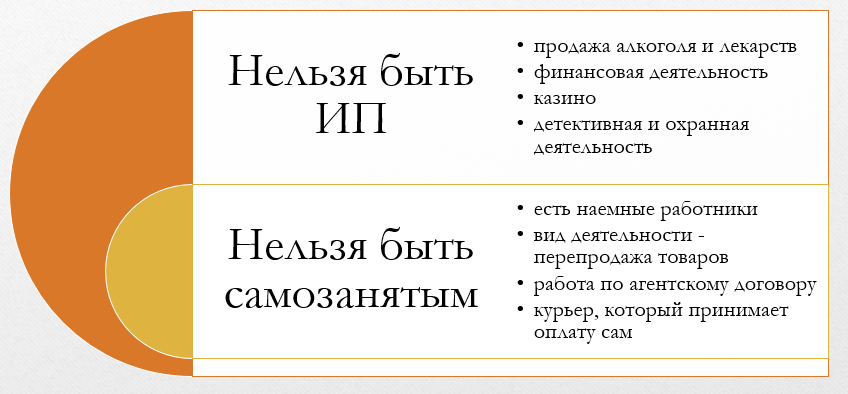

- Нельзя использовать труд наемных рабочих. Некоторые обходят это ограничения, сотрудничая с другими самозанятыми по договору ГПХ, но нужно быть внимательнее – чтобы ФНС не переквалифицировала отношения в трудовые.

- Нельзя заключать договор с бывшим работодателем в течение 2-х лет после увольнения. Это было сделано, чтобы работодатели не злоупотребляли законом и не переводили массово сотрудников на работу по НПД вместо трудовых отношений.

В целом возможности и ограничения режима самозанятости выглядят так:

Часто задаваемые вопросы

Нужно ли сообщать в налоговую о выбранной деятельности?

Нет, не нужно. Более того, регистрацию можно пройти без указания вида деятельности и выбрать ее в процессе фактической работы. Также этот пункт в разделе «Профиль» в любое время можно изменить.

Можно ли самозанятому открыть магазин?

Да, это не запрещено законом. Ограничения имеются только в отношении товара. Разрешено продавать исключительно изделия собственного производства.

Что вообще может продавать самозанятый?

Ограничение существует только для подакцизных товаров и изделий, приобретенных с целью перепродажи.

Может ли самозанятый продавать товары не собственного производства?

Нет, не может.

Может ли самозанятый торговать на Вайлдберриз и Озоне?

Такого запрета не существует, если товар сделан собственными руками.

Может ли самозанятый сдавать в аренду квартиру?

Да, может, даже если он является госслужащим.

Может ли самозанятый принимать участие в госзакупках?

Да, может. Более того, самозанятые в этой сфере приравниваются к предприятиям малого бизнеса и на них распространяются соответствующие преференции.

Может ли самозанятый оказывать услуги иностранным компаниям?

Да, может. Только в чеке он обязан указать, что покупателем является иностранная компания.

Список банков, которые точно дают кредит самозанятым

Для подачи заявки необходим паспорт и второй документ:

- ИНН;

- Диплом;

- страховое свидетельство и другие.

Если предоставить дополнительно другие подтверждающие документы, то процентная ставка может быть ниже.

Несколько российских банков гарантированно выдают кредиты, в том числе потребительские. В этот перечень входят:

- УБРиР. Выдает самозанятым небольшие займы на сумму от 50 000 до 300 000 тысяч рублей на срок до 7 лет под 31% годовых. Ставка будет снижена до 16%, если вовремя вносить платежи в течение полугода.

- Тинькофф банк. Предоставляет заем самозанятым до 1 000 000 рублей под ставку от 14.9% на три года.

- Хоум Кредит. Выдает от 10 000 до 100 000 рублей на срок на период до 7 лет под ставку 12,5%.

- Ренессанс банк. Под ставку от 11,9% до 25,7% можно оформить от 30 000 до 700 000 рублей на период от года до 5 лет.

- Почта Банк. В нем можно получить от 300 000 до 1 000 000 рублей на срок до 5 лет. Процентная ставка 12,9–24,9% годовых.

- Ситибанк. Можно получить до 2 500 000 рублей под процентную ставку 11.9%.

- Росбанк. Оформив «Просто деньги», заемщик получает до 3 000 000 рублей под минимальную ставку 10.99%. Отдать долг нужно в срок до 7 лет.

- Ак Барс. Доступен потребительский займ с максимально возможной суммой 2 000 000 рублей. Наименьшая ставка – 11.5%.

- ОТП банк. До 1 000 000 рублей на любые цели с погашением до 5 лет и ставкой от 11.5%.

- ВТБ. Займ «Наличными» под 11% годовых на сумму до 5 000 000 рублей.

Важно! Процентная ставка по кредиту для самозанятых зависит от условий конкретного банка и степени надежности потенциального заемщика.

Программы кредитования Сбербанка, которые подходят самозанятым

Самозанятые лица не могут подать заявку на кредиты Сбербанка для ИП и малого бизнеса. Но им доступны предложения для физических лиц.

В Сбербанке представлены следующие кредитные продукты:

- Потребительский кредит до 5 000 000 рублей. Ставка от 11.9% до 19.4%, срок – до 7 лет.

- Кредитные карты с лимитом до 600 000 рублей под 24% годовых.

- Кредит под залог недвижимости на приобретение жилья. Сумма – до 10 000 000 рублей на срок до 20 лет под ставку от 13%.

Итак, граждане, занятые самостоятельно, могут оформить кредит, кредитную карту или ипотеку. Значительно повышают шансы на одобрение положительная кредитная история, возможность подтвердить свои доходы и выплата налогов при действующих каникулах.

Что делать заказчику

Известно, сколько может зарабатывать самозанятый за год и чем ему грозит превышение установленного лимита. Но как в таких случаях нужно поступать заказчику?

Самое главное правило для работодателя – перед каждой оплатой проверять наличие действующего статуса самозанятости. Но если исполнитель перестал быть плательщиком НПД, а сотрудничество с ним все равно остаётся выгодным, заказчику предстоит оплачивать НДФЛ и взносы. Под новую систему попадут все суммы, которые были перечислены после даты превышения лимита.

Заказчику не придётся платить НДФЛ и взносы только в том случае, если исполнитель оформил ИП в течение 20 дней с момента аннулирования статуса самозанятости. Это связано с тем, что в этом случае по закону обязательства по налогам ложатся на предпринимателя.

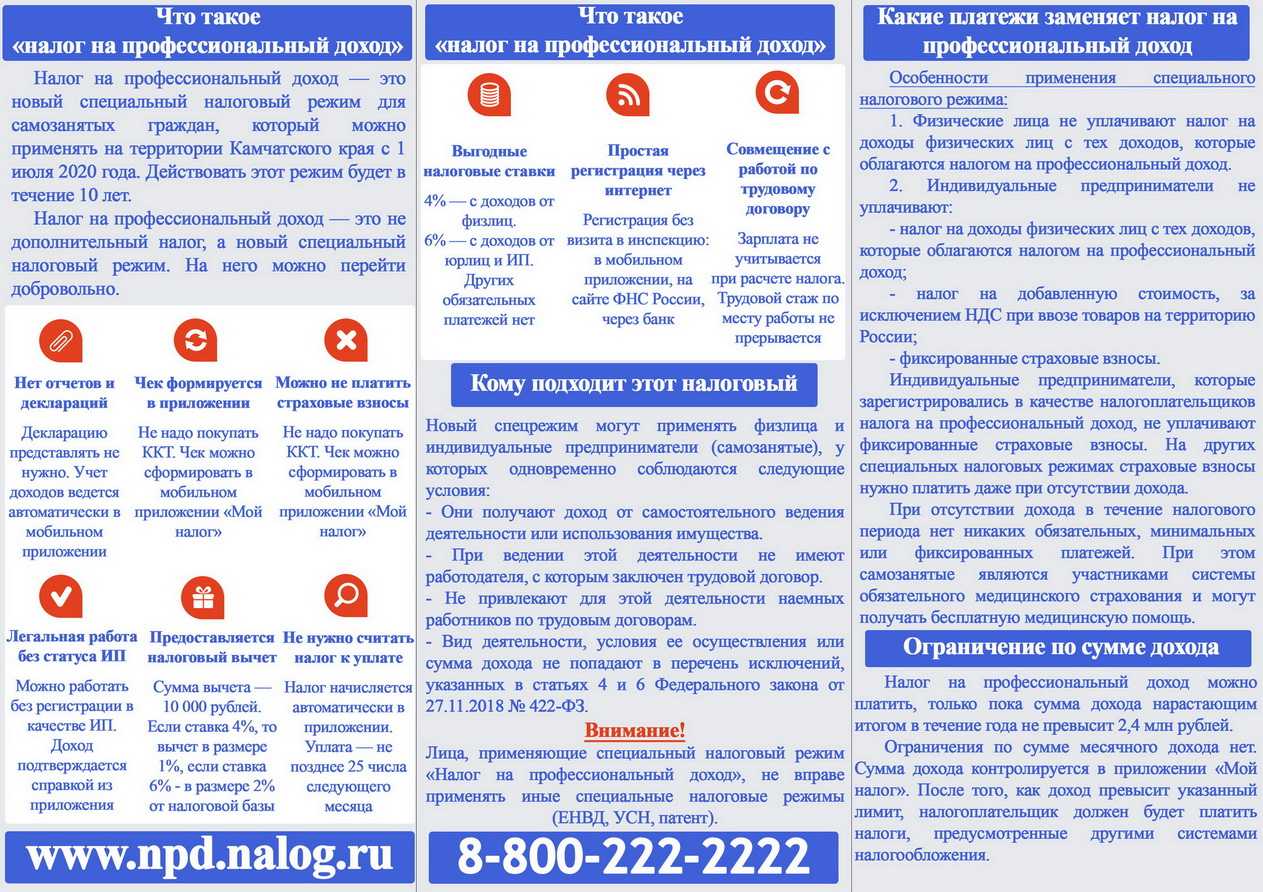

Что такое режим НПД

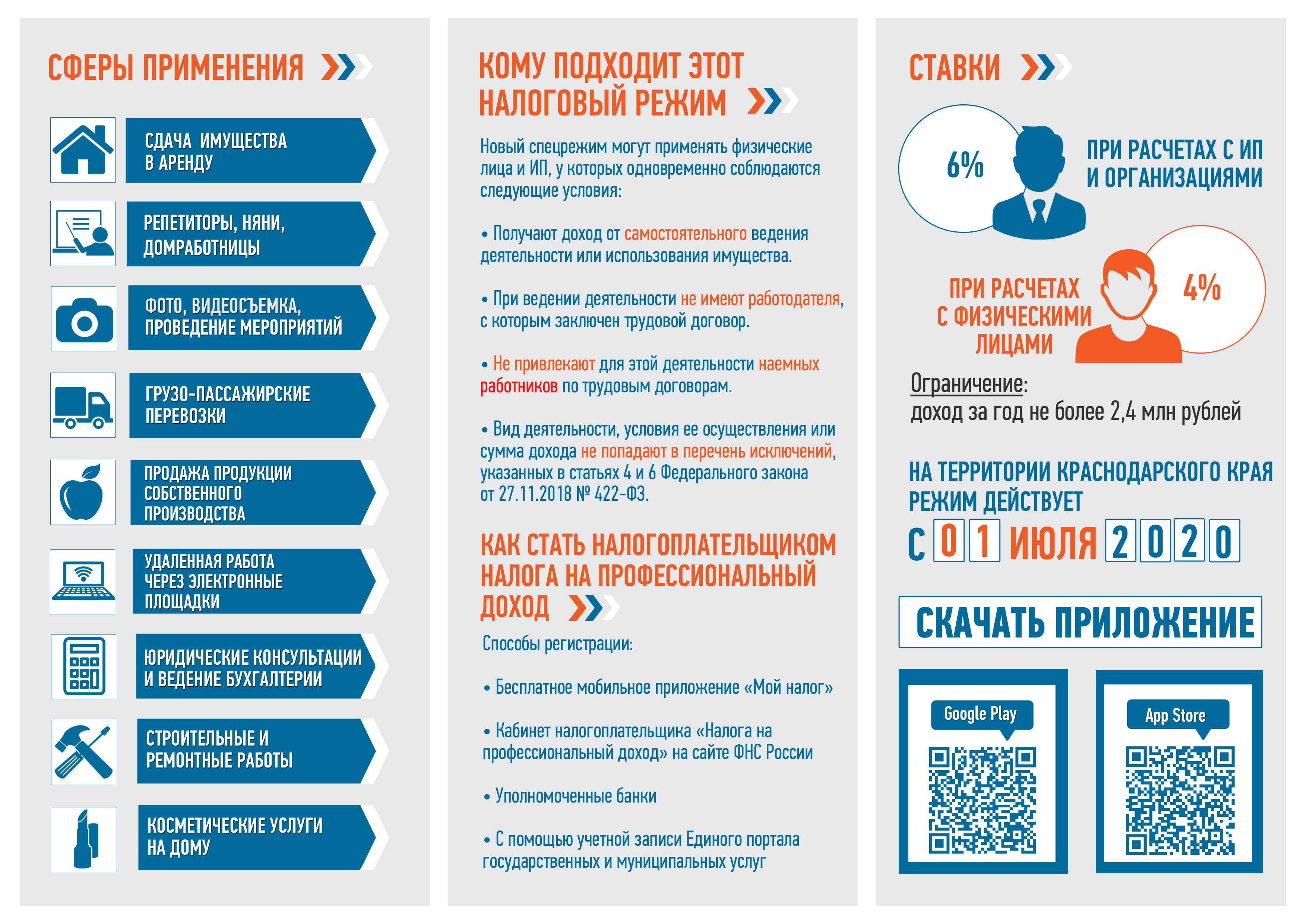

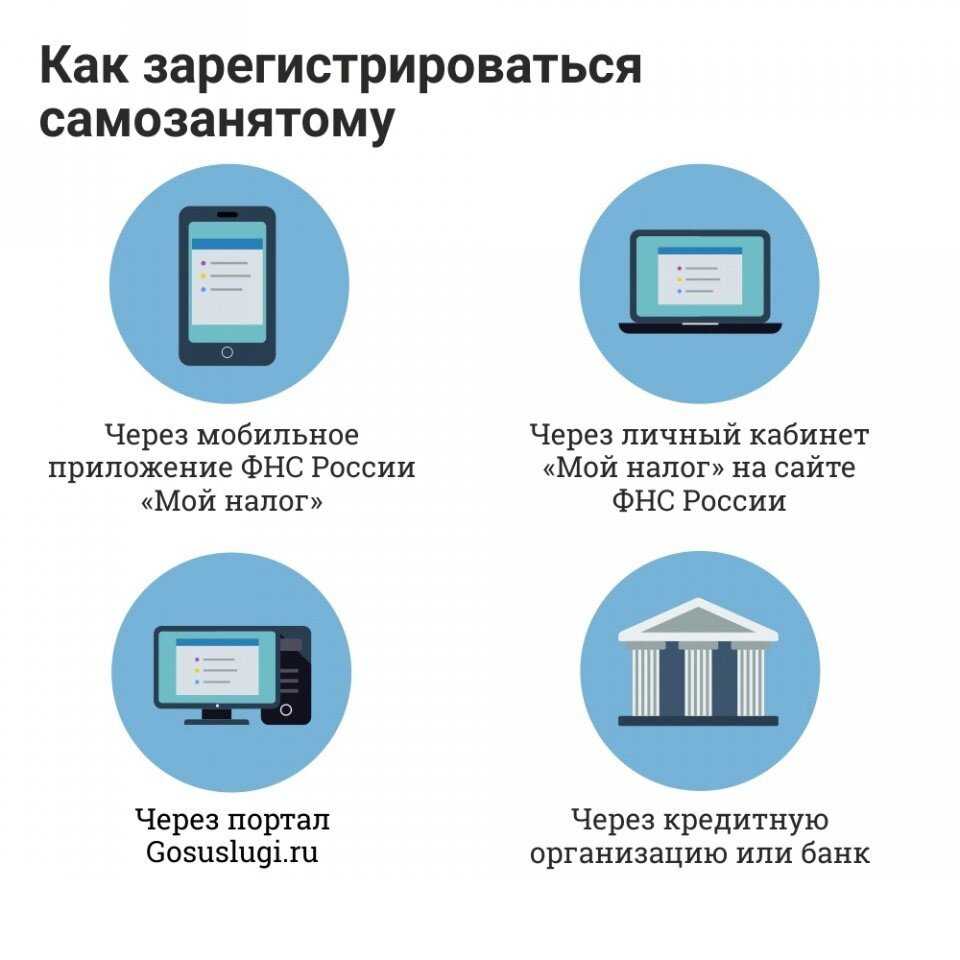

Самозанятость — особый вид налога, при котором не нужно сдавать отчётность и отчислять взносы. Применять его могут физлица и ИП после регистрации через:

- приложение «Мой налог»;

- сайт ФНС;

- уполномоченные банки;

- единый портал «Госуслуги».

Но оформление такого статуса накладывает на гражданина определённые обязательства:

- заниматься только разрешёнными для НПД видами деятельности;

- работать без привлечения наёмного персонала;

- придерживаться установленного годового лимита по доходу для самозанятых;

- каждую оплату фиксировать в приложении, выбивать чек и передавать его заказчику;

- ежемесячно оплачивать налоги.

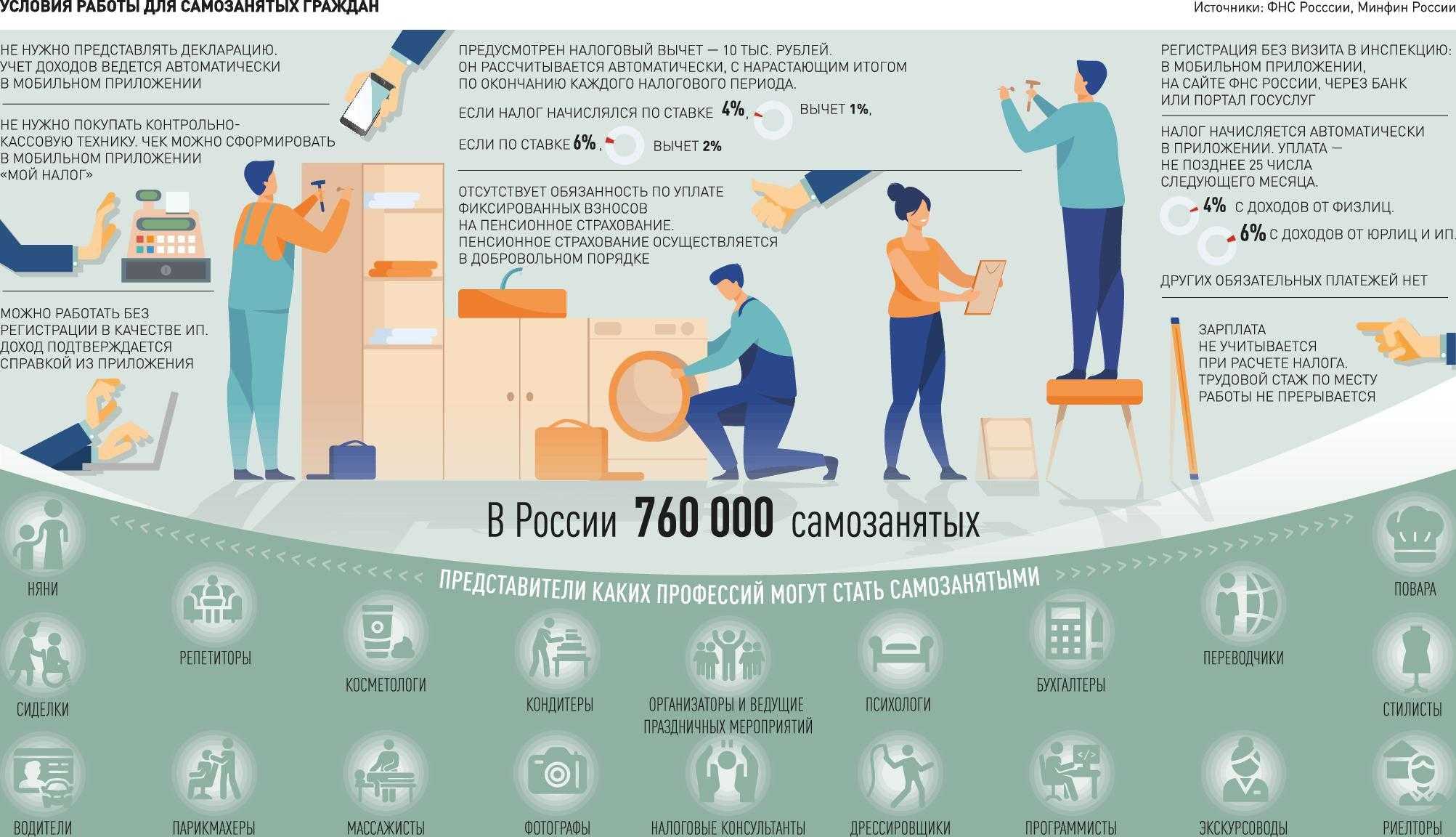

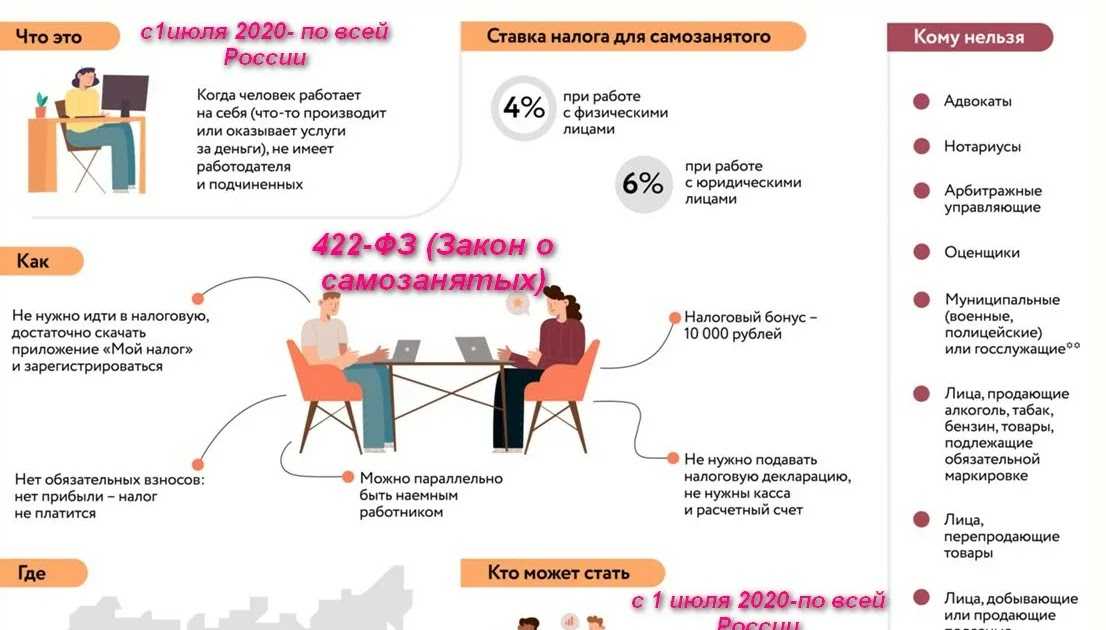

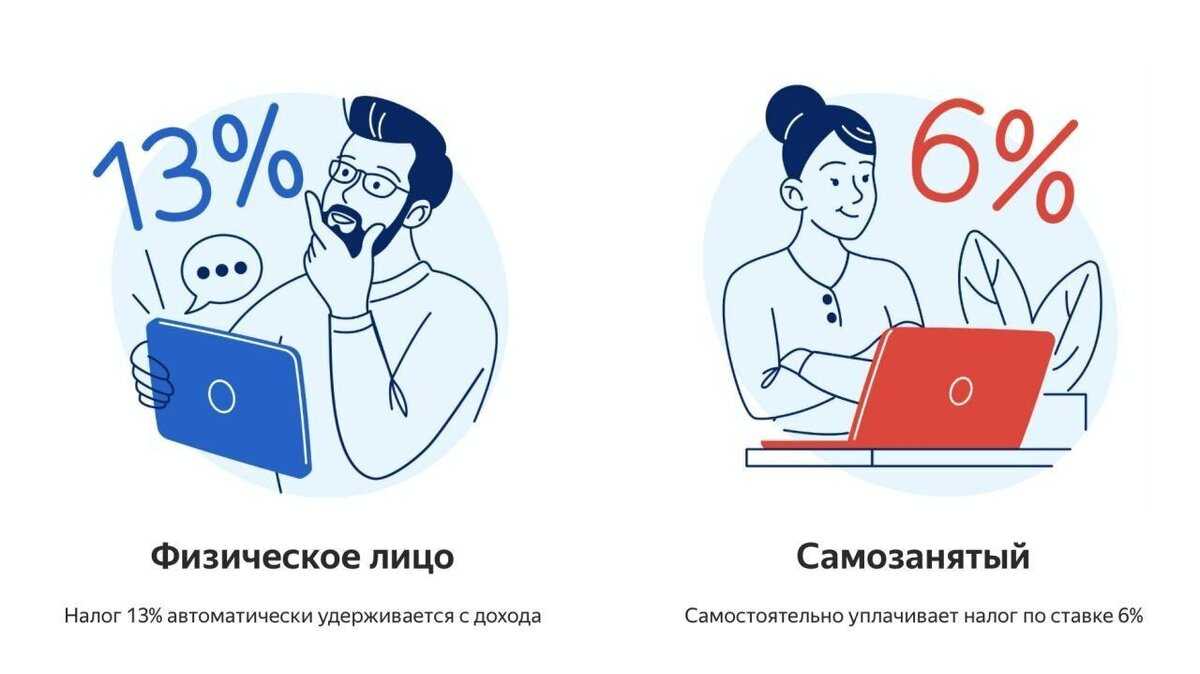

Налоги берутся только с суммы, которую самозанятый указал в качестве дохода, и всегда рассчитываются автоматически через приложение. На размер ставки влияет статус заказчика:

- 4% – если услуга оказана физическому лицу;

- 6% – если услуга оказана ИП или юридическому лицу.

Для плательщиков НПД есть ещё один плюс: налоговый вычет в размере 10 тысяч рублей. За счёт этой суммы ежемесячно происходит снижение ставки до 3% и 4% с дохода от физлиц и ИП или юрлиц соответственно. Поэтому прибыль самозанятого будет ещё больше ровно до того момента, пока не потратится весь налоговый бонус.

Отраслевые изменения

Перечислим изменения, которые затронут не весь бизнес МСП, а отдельные его сектора.

Туризм

С 01.07.2023 года (по 30.06.2027 года) стало возможно освобождение от НДС реализации организацией, осуществляющей туроператорскую деятельность, туристского продукта в сфере внутреннего туризма и (или) въездного туризма (пп.39 п.3 ст.149 НК РФ).

До этого некоторые туристические организации применяли УСН и оптимизировали налоги с помощью дробления бизнеса (решение АС Санкт-Петербурга и ЛО от 18 сентября 2018 г. по делу № А56-28964/2018).

Эти и другие важные отраслевые изменения в оптимизации налогов для общепита, строительства, туризма и IT — разберет эксперт Иван Кузнецов на онлайн-интенсиве для собственников и руководителей бизнеса. Участие бесплатное. Оставить заявку.

Общепит

Для освобождения от НДС услуг общепита с 01.01.2024 года уже недостаточно, чтобы доходы организации или ИП не превышали 2 млрд рублей, а удельный вес доходов от общественного питания составлял не менее 70%.

В силу вступило третье условие. Среднемесячный размер выплат физлиц по РСВ за предшествующий год должен быть не ниже среднемесячной зарплаты в каждом субъекте РФ, в налоговые органы которого предоставляются указанные расчеты за предыдущий календарный год по виду экономической деятельности (определяется по классу 56 «Деятельность по предоставлению продуктов питания и напитков» раздела I «Деятельность гостиниц и предприятий общественного питания» в соответствии с ОКВЭД).

Какие еще меры предложили

В рамках второго пакета мер хотят переработать налоговые льготы. Например, налоговый маневр сейчас распространяется на компании, которые получают не меньше 90% доходов от продажи софта. Поэтому значительная часть ИТ-фирм, в том числе гиганты вроде «Яндекса» и Mail.Ru, не смогли им воспользоваться – значительную часть доходов они получают от рекламы в интернете.

Дополнительные льготы хотят ввести для гейм-разработчиков. Предполагаются и инвестиционные льготы – чтобы инвестиционный налоговый вычет распространялся на российский софт и оборудование. За счет этого компании смогут свести к нулю свой налог на прибыль и параллельно модернизировать производство.

ИТ-бизнесменов хотят освободить от уголовной ответственности – но только если они уже возместили ущерб и выплатили штрафы. Это должно в 5 раз сократить количество дел против владельцев бизнесов в этой отрасли.

Также в Минцифры хотят разработать нормативную базу, которая позволила бы запустить государственный big data-репозиторий с деперсонифицированными данными. Его могли бы использовать компании, которые разрабатывают системы искусственного интеллекта. Ранее подобную инициативу озвучивали представители Ассоциации больших данных. В нее входят ИТ-компании, крупные банки и операторы связи.

Последствия превышения лимита

Если самозанятый превысил максимальный годовой доход, ему не стоит продолжать работать в качестве плательщика НПД. Это является прямым нарушением закона, грозит отменой режима НПД и сменой формы налогообложения:

- Для физлиц без ИП – это будет НДФЛ в размере 13% от дохода.

- Для ИП – это будет ОСНО (НДФЛ, НДС и страховые взносы), УСН либо ЕСХН.

В случае превышения лимита плательщик НПД также обязан уведомить об этом заказчика. Если исполнитель лишится статуса самозанятости – работодателю придётся платить за него налоги и взносы, составлять и отравлять отчётность. Продолжить сотрудничество на прежних условиях не получиться, поскольку ФНС сразу выявит нарушение, оштрафует заказчика и доначислит ему оплату по налогам и взносам.

При превышении суммы в 2,4 миллионов рублей, самозанятому стоит выбрать один из вариантов действий:

- полностью приостановить свою деятельность до окончания налогового периода;

- оформить ИП;

- работать как физлицо;

- сотрудничать только с юрлицами.

Чем не может заниматься самозанятый в 2024 году

Режим самозанятости прописан только в налоговом законодательстве, так как он представляет собой режим уплаты налога на профессиональный доход (НПД). Он предполагает, что в процессе осуществления деятельности человек, оформленный как плательщик НПД, работает самостоятельно и без привлечения рабочей силы. К тому же в законе прописаны четкие ограничения на направления деятельности.

Перечень видов деятельности, по которым самозанятые лица не вправе работать, относительно небольшой. Согласно ст. 4 ФЗ-422, он включает в себя:

- Оптовая и розничная продажа товаров, которые не были изготовлены собственноручно (то есть, перепродажа). При этом нужно учитывать, что плательщик НПД не может нанимать работников для изготовления своих товаров – а это серьезно ограничивает самозанятого, который что-то производит.

- Посреднические и агентские услуги. К примеру, самозанятый не может заниматься подбором квартир в качестве агента по недвижимости или подбирать выгодные туры качестве посредника между клиентами и туроператорами.

- Адвокатские и нотариальные услуги, работа в качестве оценщика и арбитражного управляющего. Всё это – профессиональная деятельность с отдельным правовым статусом. С точки зрения ФНС работа адвоката близка к режиму ИП, но предпринимателем адвокат не является.

- Добыча и реализация полезных ископаемых. С учетом запрета нанимать сотрудников это вряд ли серьезное ограничение.

- Сдача коммерческой недвижимости в аренду. То есть, собственную квартиру самозанятый может сдавать в аренду с уплатой 4% или 6% налога, а вот сдать склад или производственный комплекс уже не сможет (можно сделать это как обычное физлицо, но тогда ему придется платить 13% НДФЛ, а налоговики могут доначислить и НДС).

Но есть еще негласные ограничения, которые не предусмотрены законодательно:

- На ведение производственной деятельности прямого запрета нет. Но для этого требуется приобрести станки, снять помещение, закупить сырье и комплектующие, нанять рабочих. Во-первых, все это требует затрат, а они не уменьшают налогооблагаемую базу. Также плательщик НПД не может нанять сотрудников. Во-вторых, ограничение по годовому доходу (не более 2,4 млн рублей) не позволит быстро окупить стоимость оборудования, если планируется серьезное производство.

- При выборе сферы деятельности нужно учитывать, что некоторые услуги подлежат лицензированию, что плательщику НПД недоступно (ряд лицензий могут получить исключительно ИП или юрлица). Пример: если самозанятый решил открыть детский сад, потребуется лицензия, но физическим лицам ее не выдают. Получить разрешение можно, если самозанятый оформится в качестве ИП. В этом случае можно оформить лицензию, но все равно платить НПД (только если все остальные условия режима выполняются). Это достаточно интересная возможность: несмотря на предпринимательский статус, можно не платить фиксированные страховые взносы, не платить налог по УСН и не применять ККТ (онлайн-кассу).

Максимальный доход самозанятого

Для плательщиков НПД действует ограничение по общему годовому доходу в 2,4 миллиона рублей. Но в месяц самозанятый может получать сколько угодно. Отдельных лимитов в законе относительно этого сейчас нет: за 30 календарных дней доход может составить как 10 тысяч рублей, так и 2 миллиона. Главный ориентир – годовая прибыль.

Общий доход начинает считаться с началом календарного года и в конце обнуляется. А с нового года лимит по прибыли возобновляется и действует до момента достижения предельного размера. Учёт дохода происходит не в момент оформления чека, а на дату получения вознаграждения в наличной или безналичной форме. Если оплата пришла через посредника, то учётной датой будет последнее число месяца, в который заказчик передал деньги посреднику, а не исполнителю.