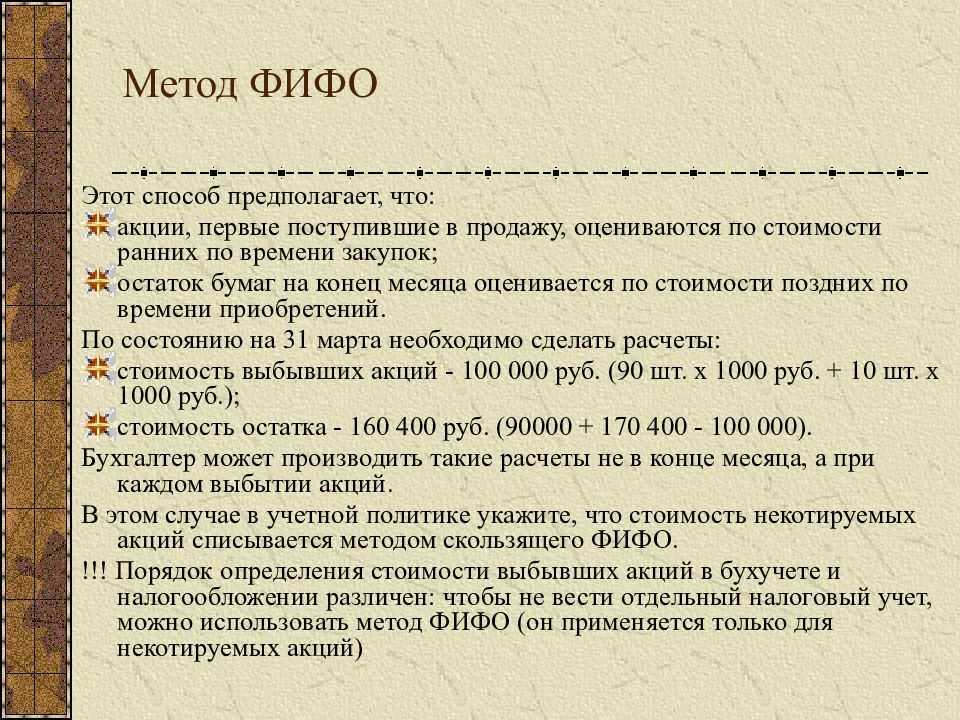

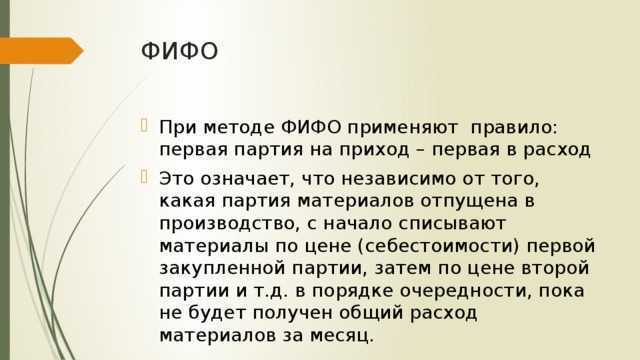

Метод ФИФО. Пример решения

Рассчитать стоимость материально-производственных запасов, выбывших со склада, можно двумя способами:

-

Вычисляется общая стоимость всех запасов данной номенклатуры, оприходованных на складе за весь период, и от нее отнимается стоимость материальных ресурсов на конец отчетного периода.

-

Расчет производится исходя из стоимости единицы товара в первой (по времени) партии, если запасов этого поступления не покрывают выбытие полностью, учитывается стоимость товаров из второй, третьей партии и т. д.

Детально изучить оба варианта поможет простая задача.

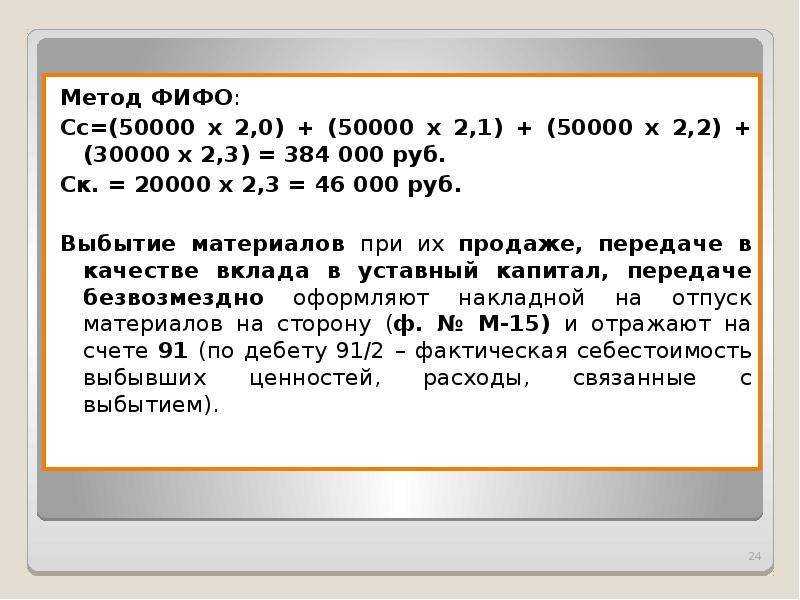

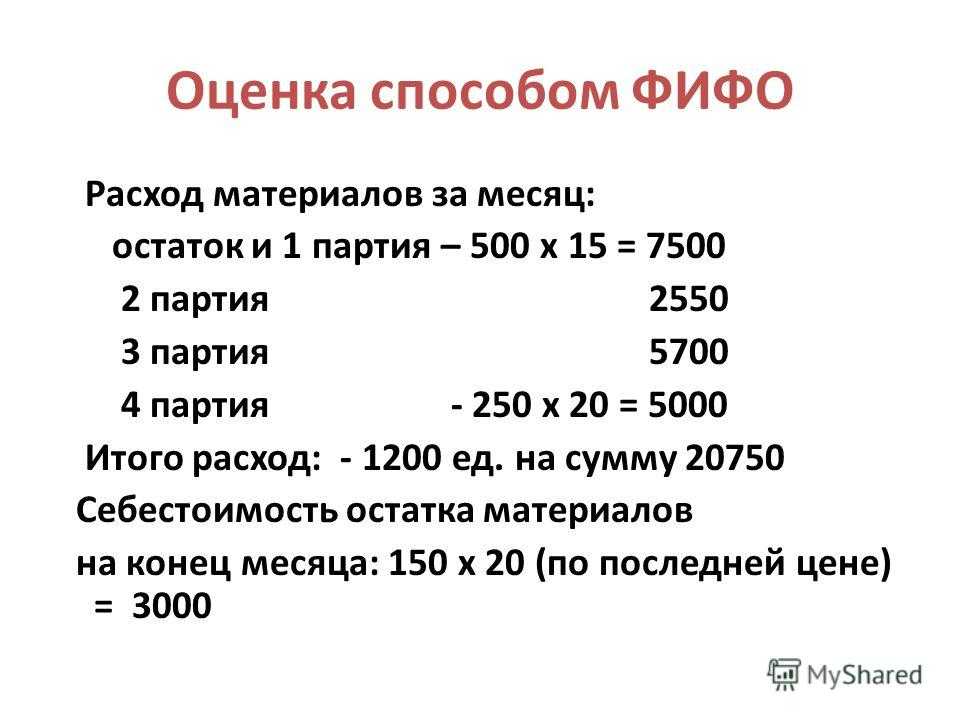

В соответствии с правилами списания по методу ФИФО примем, что израсходовано было 100 ящиков гвоздей по 300 рублей (на сумму 30 000 рублей) и 80 ящиков по 400 рублей (на сумму 32 000 рублей).

В конце месяца на складе остаются 40 ящиков по 400 рублей (на сумму 16 000 рублей) и 200 ящиков по 450 рублей (на сумму 90 000 рублей).

(16 000 90 000)/(40 200)=441,66 рубль.

441,66*(40 200)=105 998,40 рублей.

Для простоты вычислений округлим полученную сумму до 106 000 рублей.

((100*300) (120*400) (200*450)) — 106 000 рублей = 62 000 рублей

Теперь еще раз выполним расчет себестоимости выбывших товаров, применив второй способ. В этом случае вычисления будут простыми и отнимут меньше времени.

100*300 80*400 = 62 000 рублей.

Себестоимость одной отпущенной единица также составила 345 рублей.

Результаты вычислений совпадают, и это доказывает, что оба способа верны.

Указанный пример достаточно прост, поэтому производит расчет было проще по второму варианту. Но, если требуется выполнить учет большой номенклатуры товаров, которые приходовались и отпускались за отчетный период несколько раз, на помощь придет первый вариант расчета по методу ФИФО.

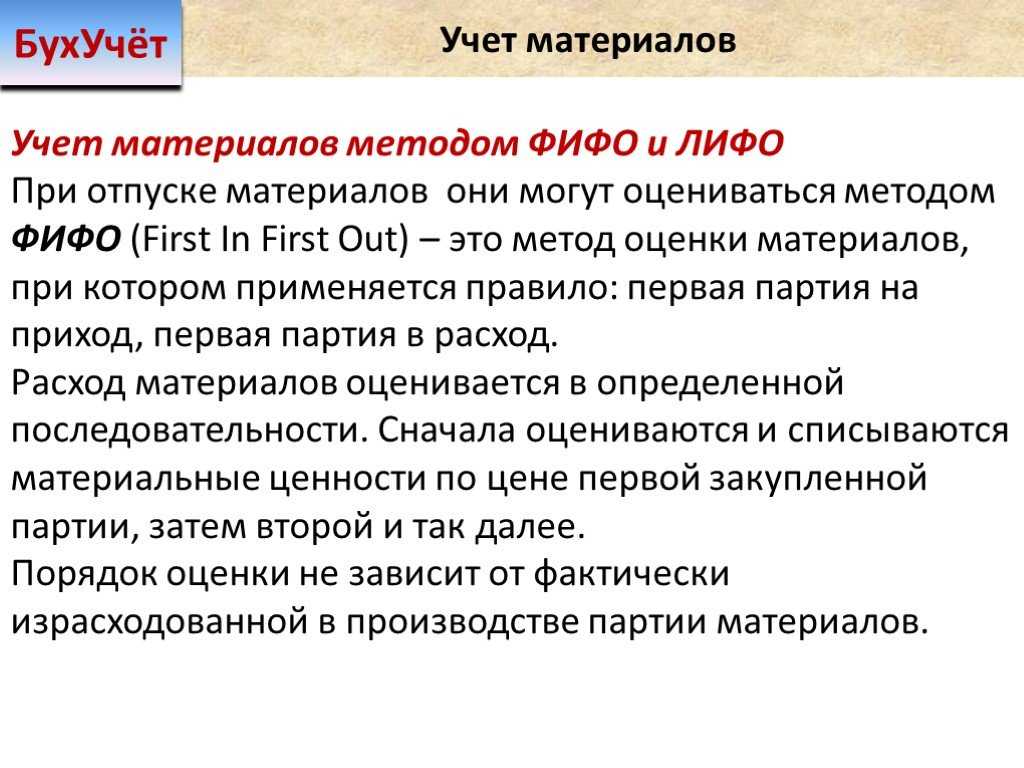

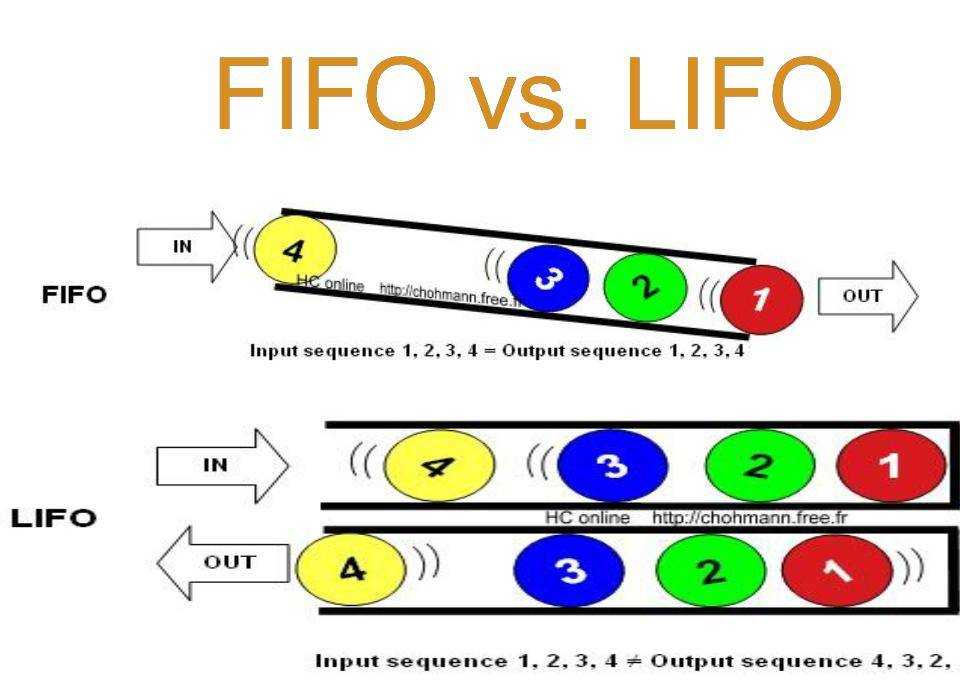

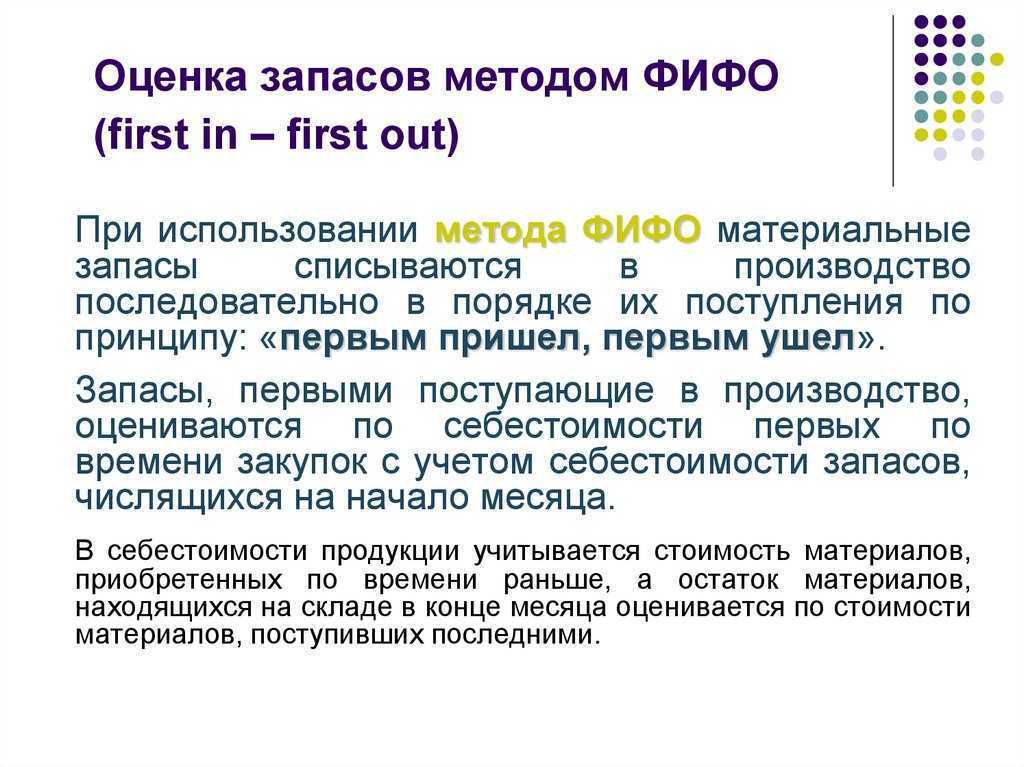

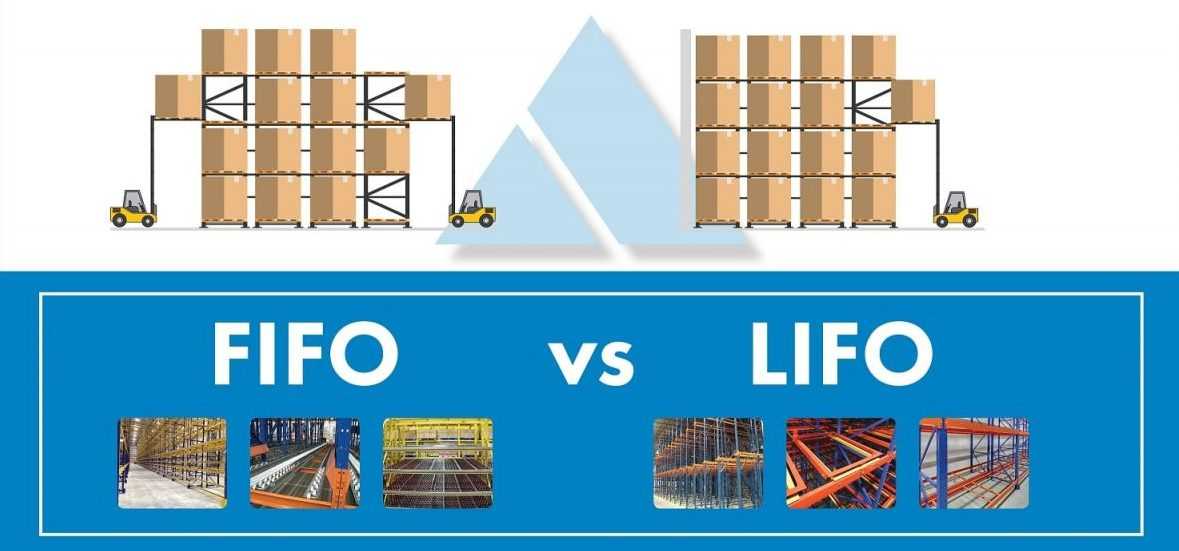

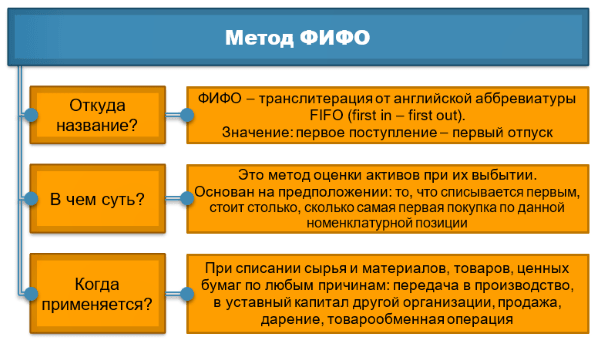

Это самый популярный метод расчета себестоимости. В нем используется принцип очереди. Предполагается, что первыми списываются товары, которые были поставлены раньше. Отсюда и название метода FIFO (англ. «first in, first out» — «первый пришел, первый ушел»). При этом, за исключением случаев, когда важен срок годности, не обязательно сначала отгружать товары из более ранней поставки — это используется в расчетах как допущение.

Возьмем наш магазин «Канцтовары» с шариковыми ручками и точно такую же ситуацию, которая приведена выше. У нас есть 370 шариковых ручек по 10 рублей и поставка двумя партиями по 500 ручек – сначала за 9 рублей 50 копеек, потом за 9 рублей. Продано 1100 ручек по 15 рублей. Считаем прибыль.

Первыми уйдут 370 ручек по 10 рублей — это 3700 рублей. Далее уходят 500 ручек по 9.5 рублей — это еще 4750. Остается 230 ручек по 9 рублей, это 2070 рублей.

1100 X 15 – (3700 4750 2070) = 5980 (руб.)

Как видно из примера расчета по методу ФИФО, показатель прибыли в данном случае ниже, чем в примере со средней стоимостью. Соответственно, налог на прибыль будет меньше.

Метод ФИФО в складской программе

Несмотря на то, что метод ФИФО достаточно прост по части понимания принципа его действия, каждый раз считать себестоимость вручную очень трудоемко. Особенно если у вас небольшой бизнес, а вы сами — и директор, и кассир, и бухгалтер, и главный закупщик. Гораздо проще, если вы просто вводите данные о поставках и продажах и тут же получаете результат. Именно так можно работать с сервисом МойСклад. Программа полностью автоматизирует процессы торговли и сама считает себестоимость списанных товаров по методу ФИФО. МойСклад вычисляет рентабельность для каждого товара или товарной группы, хранит и показывает текущие и исторические остатки, а также множество других данных, которые могут пригодиться. Таким образом, вы экономите время и можете быть уверены в точности тех показателей, на основе которых принимаете решения.

Учетная политика компании

Согласно законодательству, организация сама выбирает, как именно считать себестоимость товаров

Важно, чтобы метод, которым вы считаете, обязательно был отражен в учетной политике компании. Об этом говорится в 313 статье Налогового кодекса РФ, а также в пункте 73 Методических указаний, утвержденных приказом Минфина России от 28 октября 2001 г

№ 119н.

Изменения в учетную политику можно вносить раз в год. То есть внести их вы можете и раньше, но действовать они по закону начнут в следующем году — в начале нового налогового периода. Учетную политику составляет бухгалтер и утверждает руководитель организации.

Для целей управленческого учета вы свободны применять любой метод расчета себестоимости. Наш совет — использовать тот же, что прописан в вашей учетной политике, — так будет меньше путаницы.

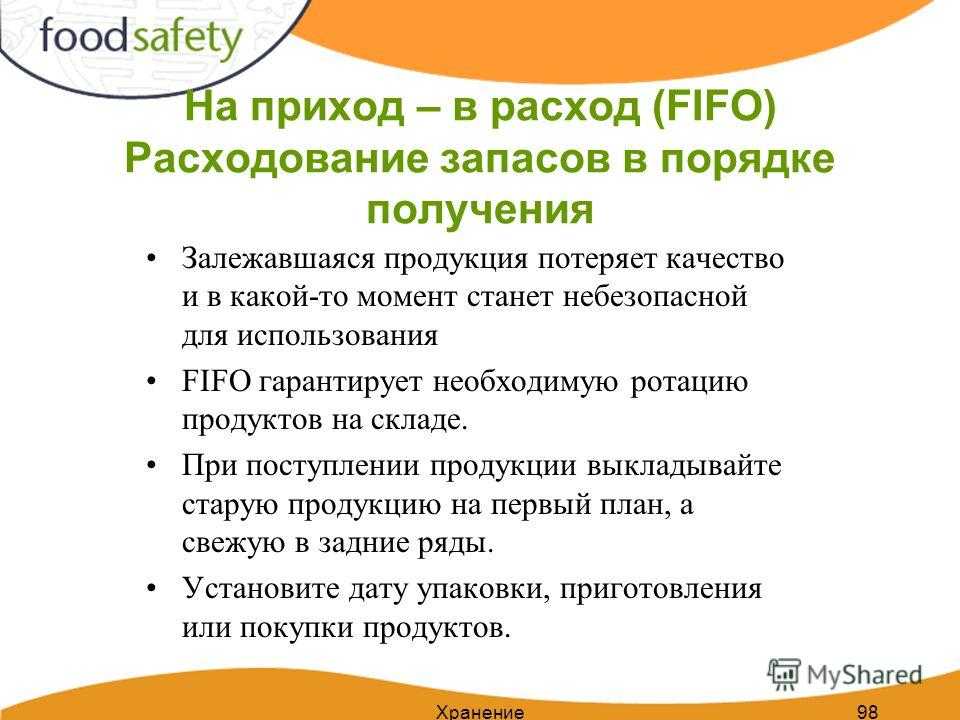

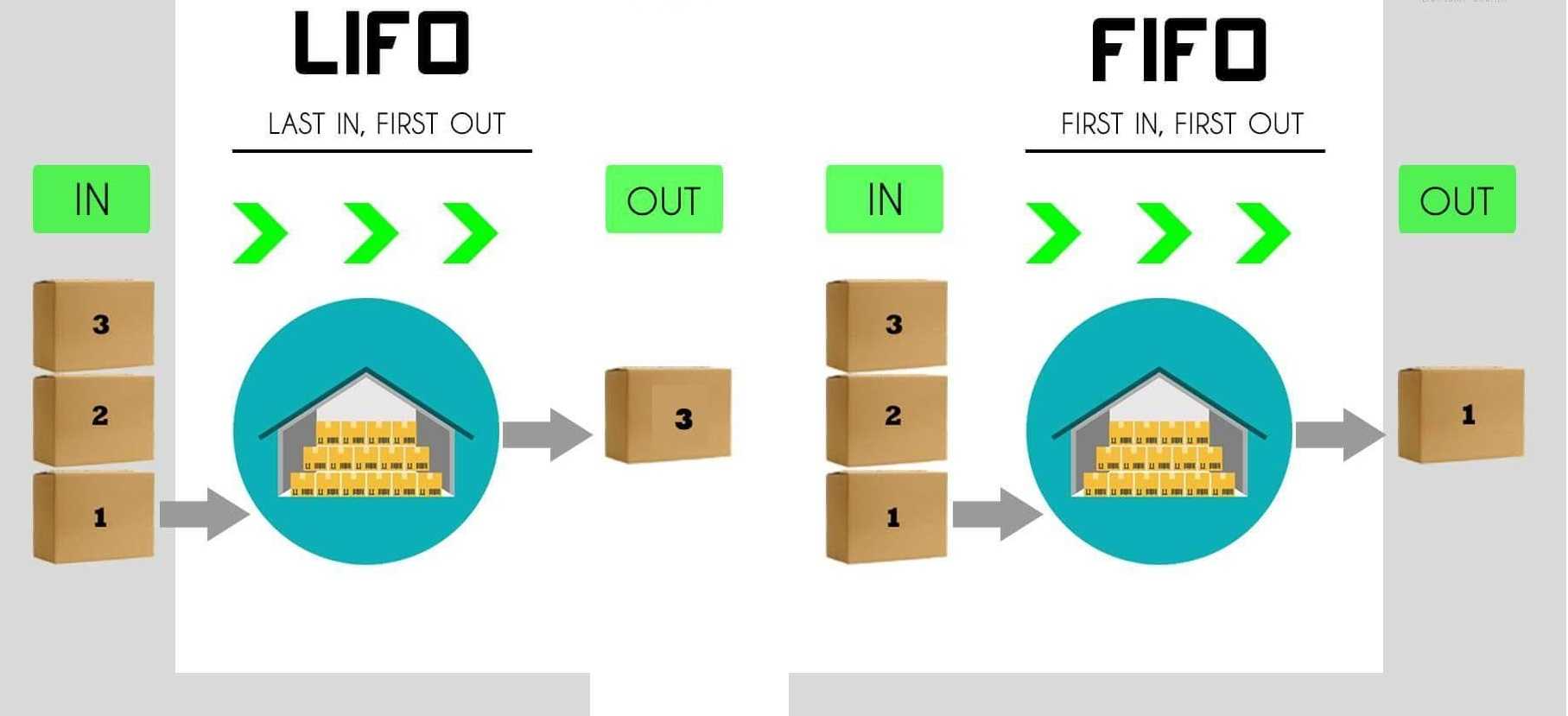

FIFO – правило ротации товара, в соответствии с которым первым в продажу должен поступать товар с меньшим сроком годности: «первым пришел, первым ушел» (First In, First Out).

Правило действует на всем протяжении жизни товара с момента его производства до момента потребления:

- На производственных складах в первую очередь отгружается тот товар, который произведен раньше.

- На торговых складах в первую очередь отгружается тот товар, который раньше пришел с производственных складов.

- В торговых точках на прилавки в первую очередь поступает тот товар, который раньше пришел от поставщика.

- На прилавках ближе к покупателям выставляется тот товар, который произведен раньше, а имеющий больший срок годности задвигается вглубь полки или придерживается на складе торговой точки.

Таким образом обеспечивается оперативное без задержек движение товара потребителю, что особенно важно для скоропортящейся продукции. Например, для хлебобулочной или молочной продукции срок движения товара с момента производства до поступления на прилавок, как правило, не превышает суток

Тем самым потребитель имеет максимально свежий товар, а все участники процесса движения товара (производство, склад, торговое подразделение, торговые точки) не имеют убытков, связанных с необходимостью списания просроченного товара.

Но даже для продукции с более длительными сроками годности правило может быть полезным, в частности, оно позволяет решать следующие задачи:

- При изменении производителем дизайна или каких-либо других характеристик товара оно обеспечивает в торговых точках продажу товара со старыми характеристиками и его плавную замену товаром с новыми характеристиками.

- Ротация товара, выставляемого на витрины торговых точек, предохраняет от порчи, связанной с выцветанием упаковок, этикеток на солнечном свету.

- Ротация товара, имеющего на упаковке обозначение максимальной розничной цены (табачная продукция) обеспечивает наличие в продаже товара только с одинаковой и актуальной ценой. Если в продаже вдруг появляется абсолютно одинаковые сигареты Winston с разной ценой, можно быть уверенным, что было нарушено правило ротации товара, и поэтому теперь часть сигарет продается по старой, низкой цене, т.е. торговая точка недополучает прибыль.

Если товар не является скоропортящимся и стоит задача создать страховочный запас, то может использоваться правило LIFO — «последним пришел, первым ушел» (Last In, First Out). По этому же правилу будет обеспечиваться ротация товара, участвующего в конкурсах, розыгрышах, лотереях и других маркетинговых акциях. Обычный товар будет приторможен на складах, а вместо него в продажу пойдет товар акционный, чтобы потребитель имел возможность купить его в сроки проведения акции.

Оба эти правила, FIFO и LIFO, пришедшие в продажи из логистики, учат торгового представителя управлению запасами в торговой точке

Тем самым они фиксируют его внимание не только на on-take (продаже товара в торговую точку), но и на off-take (продажах из торговой точки конечным потребителям)

В чем сущность метода ФИФО

Согласно действующему законодательству (ПБУ 5/01), бухгалтер вправе самостоятельно выбирать способ учета запасов из 3-х методов:

Способ, которому компания отдала предпочтение, прописывают в ее учетной политике.

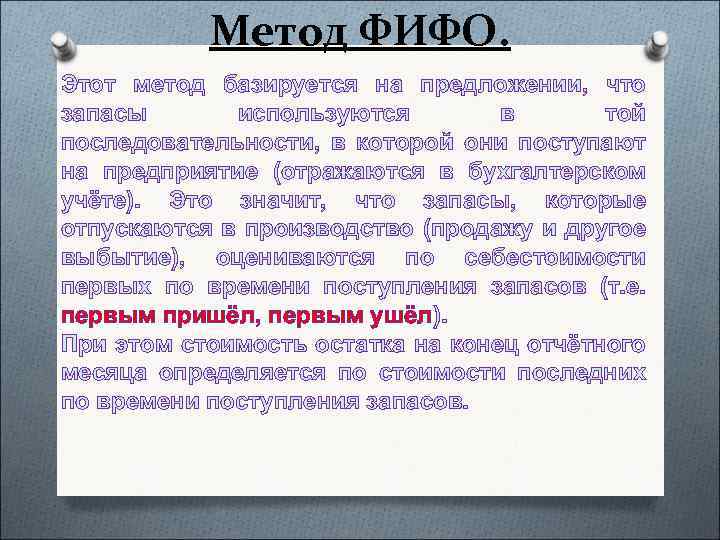

Метод ФИФО – это способ учета запасов в порядке хронологии их поступления на склад, списания в основное производство, отгрузки клиентам. Базовое правило в рамках этого подхода – изделия, пришедшие первыми, первыми и убывают.

К числу материально-производственных запасов, для которых применим метод ФИФО,

относят:

- готовые товары;

- сырье и материалы;

- элементы незавершенного производства.

Метод ФИФО и ЛИФО. Преимущества и недостатки

Противоположным методом учета ФИФО является метод ЛИФО (LIFO. LastInFirstOut). Метод ЛИФО называют еще модель бочки, так как первым делом списываются материалы, которые поступили последними. Следует заметить, что метод ЛИФО используется только для целей налогового учета. Методы используются также и в складской логистике, так метод ФИФО применяется для складского учета скоропортящихся материальных запасов.

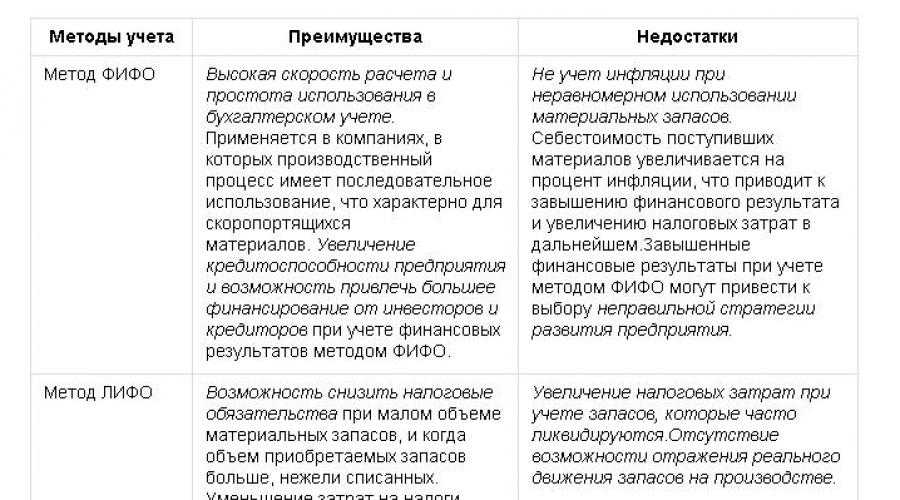

Высокая скорость расчета и простота использования в бухгалтерском учете. Применяется в компаниях, в которых производственный процесс имеет последовательное использование, что характерно для скоропортящихся материалов. Увеличение кредитоспособности предприятия и возможность привлечь большее финансирование от инвесторов и кредиторов при учете финансовых результатов методом ФИФО.

Не учет инфляции при неравномерном использовании материальных запасов. Себестоимость поступивших материалов увеличивается на процент инфляции, что приводит к завышению финансового результата и увеличению налоговых затрат в дальнейшем.Завышенные финансовые результаты при учете методом ФИФО могут привести к выбору неправильной стратегии развития предприятия.

Возможность снизить налоговые обязательства при малом объеме материальных запасов, и когда объем приобретаемых запасов больше, нежели списанных. Уменьшение затрат на налоги приводит к росту денежных потоков предприятия, что повышает ее финансовую устойчивость и высвобождает дополнительные ресурсы для роста ее стоимости. Лучше оценивает размер экономической прибыли при расчете восстановительной стоимости запасов.

Увеличение налоговых затрат при учете запасов, которые часто ликвидируются .Отсутствие возможности отражения реального движения запасов на производстве.

Более подробно о учете материально производственных запасов читайте в статье: «Учет поступления материалов в бухгалтерии. Проводки. Примеры «.

Различия между методами ФИФО и ЛИФО

Методы оценки себестоимости товарно-материальных ценностей ФИФО и ЛИФО различаются между собой по определенным критериям. Различия этих двух способов можно описать следующим образом:

Какой метод оценки ТМЦ выбрать?

Остановимся теперь на вопросе о том, какой из методов выбрать для оценки себестоимости ТМЦ, ведь этот показатель влияет в конечном итоге на показатель чистой прибыли предприятия за календарный год. В отчете о прибылях и убытках валовая прибыль, а затем и чистая прибыль, рассчитываются исходя из того, что из показателя выручки вычитается показатель себестоимости. Чем грамотнее будет рассчитана себестоимость произведенной и проданной продукции, тем более точными будут показатели прибыли или убытка организации.

Как стало понятно, метод ЛИФО использовать нельзя, но можно применить метод ФИФО. Однако существуют и другие методы оценки себестоимости товарно-материальных ценностей, к примеру:

- По средней стоимости. Она рассчитывается как среднее арифметическое цены по всем партиям, когда их стоимости суммируются и делятся на количество партий за определенный период времени. В этот расчет также необходимо включать стоимость и количество партий, которые оставались на начало расчетного периода, поскольку они также могут участвовать в производственном процессе, то есть списываться или продаваться;

- По единичной оценке. Данный метод основывается на том, что каждая единица товарно-материальных ценностей оценивается и списывается со склада по своей индивидуальной стоимости. Этот способ оценки удобен в том случае, когда количество единиц товарно-материальных ценностей не так уж много и их можно разделить на отдельные штуки.

Какой из методов использовать для оценки себестоимости ТМЦ — решает руководство предприятия самостоятельно. Самое главное, о чем необходимо помнить: следует указать выбранный метод в учетной политике для целей бухгалтерского и налогового учета.

При выборе необходимо отталкиваться от того, какими именно характеристиками обладают оцениваемые товарно-материальные ценности. К примеру, это может быть жизненный цикл товаров, то есть способность за определенный промежуток времени сохранять свои первоначальные параметры. Если сроки годности ценностей ограничены, имеет смысл воспользоваться методом ФИФО. Кроме того, выбор может основываться на однородности и идентичности ТМЦ, и если они сильно разнятся, возможно, следует использовать метод единичной оценки.

Если у вас возникли проблемы с выбором метода оценки себестоимости ТМЦ, обратитесь к нашим специалистам через форму заказа на сайте. Мы поможем Вам не только выбрать наиболее оптимальный способ учета, но также и на наглядном примере покажем, каким образом его можно использовать в практических целях.

Незавершенное производство и готовая продукция

В фактическую себестоимость включаются затраты, связанные с производством продукции, выполнением работ, оказанием услуг. К таким затратам относятся:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизацию;

- прочие затраты.

В фактическую себестоимость включаются затраты, прямо относящиеся к производству конкретного вида продукции, работ, услуг (прямые) и затраты, которые не могут быть прямо отнесены к производству конкретного вида продукции, работ, услуг (косвенные затраты). Организация должна самостоятельно решить какие затраты относятся к прямым, а какие – к косвенным. Косвенные затраты потребуется распределять между видами продукции, работ, услуг. Способ распределения нужно будет разработать и утвердить в учетной политике.

В фактическую себестоимость запасов не нужно будет включать:

- затраты, возникшие в связи с ненадлежащей организацией производственного процесса (сверхнормативные расходы, потери);

- затраты, возникшие в связи с чрезвычайными ситуациями;

- обесценение других активов;

- управленческие расходы, кроме случаев, когда они непосредственно связаны с производством продукции, выполнением работ, оказанием услуг;

- расходы на хранение, если оно не является частью технологии производства;

- расходы на рекламу и продвижение продукции;

- иные затраты, которые не являются необходимыми.

Незавершенное производство и готовую продукцию при массовом и серийном производстве допускается оценивать:

- в сумме прямых затрат без учета косвенных;

- в сумме плановых (нормативных) затрат. Их потребуется регулярно пересматривать. Разница между фактической себестоимостью и плановыми (нормативными) затратами будет уменьшать (увеличивать) сумму расходов в отчетном периоде, в котором выявлена разница.

При единичном производстве продукции незавершенное производство отражается в бухгалтерском балансе по фактически произведенным затрат.

Как изменились правила оценки

Основным новшеством федерального стандарта является то, что теперь запасы придется оценивать дважды — при поступлении и после признания. Причем в первом случае правила оценки различных видов запасов будут существенно отличаться друг от друга.

Оценка запасов при признании

Все запасы в учете нужно признавать по фактической себестоимости. А вот что будет формировать ее?

1. Запасы, за исключением готовой продукции и незавершенного производства

Для основной массы запасов фактическая себестоимость будет представлять собой суммы расходов, направленные на приобретение активов, их доставку, доведение до состояния, пригодного к использованию или продаже.

Если запасы получены безвозмездно или расчеты с их поставщиком осуществлены неденежными средствами, то запасы придется оценивать по справедливой стоимости. В первом случае — получаемых безвозмездно запасов. Во втором — передаваемого имущества. Определение указанной стоимости дает МСФО 13 «Оценка справедливой стоимости».

Важно! Затраты, связанные с хранением, отныне не будут формировать фактическую себестоимость запасов, кроме случаев, когда хранение выступает одним из циклов технологического процесса

2. Незавершенное производство и готовая продукция

Фактическую стоимость указанных видов запасов формируют следующие затраты:

- материальные;

- на оплату труда;

- отчисления на соцнужды;

- амортизация.

В учете хозсубъекту необходимо разделить все затраты на прямые и косвенные. Порядок такого разделения лучше всего предусмотреть учетной политикой. Прямые затраты будут отнесены к конкретной продукции, а косвенные придется распределять по ее видам. Способы распределения также должны найти отражение в учетной политике.

3. Нюансы признания запасов при поступлении

Для отдельных категорий хозяйствующих субъектов ФСБУ определяет нюансы признания запасов.

- Организации, ведущие учет упрощенным способом, имеют право признавать ценности без учета скидок и условий отсрочки.

- Розничные компании смогут признавать товары по продажной стоимости с отдельным учетом наценок.

- У предприятий торговли средства, потраченные на заготовку и доставку товаров до центральных складов, учитываются в расходах на продажу.

Оценка МПЗ после признания

С первой величиной мы уже познакомились, разберемся со второй. Чистая стоимость продажи представляет собой цену за вычетом предполагаемых затрат на производство, подготовку к продаже и продажу запасов.

Превышение фактической себестоимости над чистой продажной стоимостью означает, что запасы обесценились. Обычно это происходит с течением времени, ввиду морального устаревания и т. д. В таком случае организация обязана создать резерв на сумму указанного превышения. Балансовая стоимость сформируется из фактической себестоимости запасов за минусом резерва.

Для организаций с упрошенным ведением учета создание резерва необязательно.

Приказ Минфина России от 15.11.2019 N 180н «»Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 5/2019 «Запасы»

В соответствии с частью 1 статьи 23 и частью 11 статьи 27 Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» (Собрание законодательства Российской Федерации, 2011, N 50, ст. 7344; 2019, N 30, ст. 4149), подпунктом 5.2.21(1) Положения о Министерстве финансов Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 30 июня 2004 г. N 329 (Собрание законодательства Российской Федерации, 2012, N 44, ст. 6027), программой разработки федеральных стандартов бухгалтерского учета на 2019 — 2021 гг., утвержденной приказом Министерства финансов Российской Федерации от 5 июня 2019 г. N 83н (зарегистрирован Министерством юстиции Российской Федерации 27 июня 2019 г., регистрационный N 55062), приказываю:

1. Утвердить прилагаемый Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы» (далее — Стандарт).

2. Установить, что Стандарт применяется, начиная с бухгалтерской (финансовой) отчетности за 2021 год. Организация может принять решение о применении настоящего Стандарта до указанного срока.

3. С 1 января 2021 г. признать утратившими силу:

приказ Министерства финансов Российской Федерации от 9 июня 2001 г. N 44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 (зарегистрирован Министерством юстиции Российской Федерации 19 июля 2001 г., регистрационный N 2806);

приказ Министерства финансов Российской Федерации от 28 декабря 2001 г. N 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов» (зарегистрирован Министерством юстиции Российской Федерации 13 февраля 2002 г., регистрационный N 3245);

приказ Министерства финансов Российской Федерации от 23 апреля 2002 г. N 33н «О внесении изменения в Методические указания по бухгалтерскому учету материально-производственных запасов» (зарегистрирован Министерством юстиции Российской Федерации 14 мая 2002 г., регистрационный N 3429);

приказ Министерства финансов Российской Федерации от 26 декабря 2002 г. N 135н «Об утверждении Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды» (зарегистрирован Министерством юстиции Российской Федерации 3 февраля 2003 г., регистрационный N 4174);

пункт 4 изменений в нормативные правовые акты по бухгалтерскому учету, утвержденных приказом Министерства финансов Российской Федерации от 27 ноября 2006 г. N 156н (зарегистрирован Министерством юстиции Российской Федерации 28 декабря 2006 г., регистрационный N 8698);

пункты 2, 3 и 4 изменений в нормативные правовые акты по бухгалтерскому учету, утвержденных приказом Министерства финансов Российской Федерации от 26 марта 2007 г. N 26н (зарегистрирован Министерством юстиции Российской Федерации 12 апреля 2007 г., регистрационный N 9285);

пункты 5, 7 и 10 изменений в нормативные правовые акты по бухгалтерскому учету, утвержденных приказом Министерства финансов Российской Федерации от 25 октября 2010 г. N 132н (зарегистрирован Министерством юстиции Российской Федерации 25 ноября 2010 г., регистрационный N 19048);

пункты 4 и 6 изменений в нормативные правовые акты по бухгалтерскому учету, утвержденных приказом Министерства финансов Российской Федерации от 24 декабря 2010 г. N 186н (зарегистрирован Министерством юстиции Российской Федерации 22 февраля 2011 г., регистрационный N 19910);

пункт 1 изменений в нормативные правовые акты по бухгалтерскому учету, утвержденных приказом Министерства финансов Российской Федерации от 16 мая 2016 г. N 64н (зарегистрирован Министерством юстиции Российской Федерации 6 июня 2016 г., регистрационный N 42429);

приказ Министерства финансов Российской Федерации от 24 октября 2016 г. N 191н «О внесении изменений в Методические указания по бухгалтерскому учету материально-производственных запасов, утвержденные приказом Министерства финансов Российской Федерации от 28 декабря 2001 г. N 119н» (зарегистрирован Министерством юстиции Российской Федерации 21 декабря 2016 г., регистрационный N 44845).

Первый заместитель Председателя Правительства Российской Федерации — Министр финансов Российской Федерации А.Г.СИЛУАНОВ

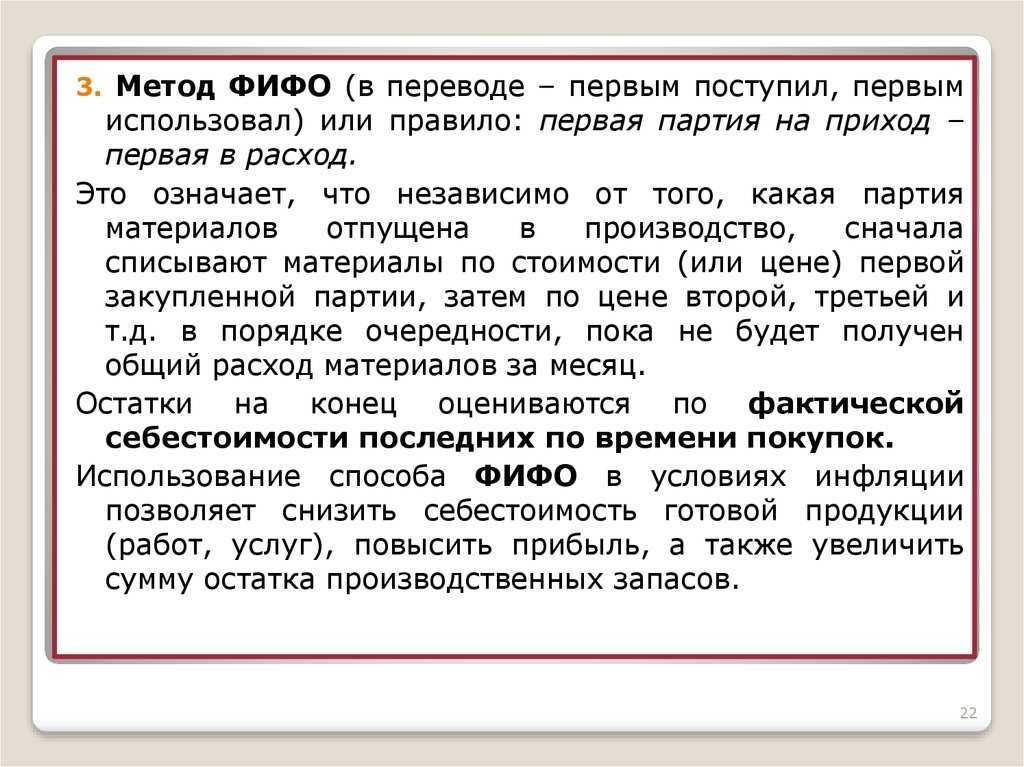

Способы расчета себестоимости по принципу FIFO

FIFO является самым часто встречаемым способом рассчитывания стоимости, за основу берется принцип очередности. Как говорилось выше, в начале списывают материалы, поставленные первыми, отсюда и строится аббревиатура. Исключительными считают случаи, именуемые допущением, при которых важнее сроки годности, а не более раннее время проставления товаров. Таким образом, стоимость ресурсов, проданных в первую очередь высчитывается по показателям цен оставшихся продуктов из наиболее ранней поставки. При количественном исчерпывании происходит списывание ТМЦ по другой стоимости – следующая поставка и далее также.

Подробнее механизм расчета себестоимости по FIFO можно рассмотреть на следующем примере:

Магазин музыкальных инструментов ведет продажу гитар. Имеется 20 гитар по 10 000 рублей и последующие поставки в две партии по 30 гитар – первая за 9 500 рублей, вторая за 9 000 рублей. Продано 70 гитар по 15 000 рублей. Расчет прибыли.

В начале списываются 20 гитар по 10 000 рублей = 200 000 рублей. Затем – 30 гитар по 9 500 рублей = 285 000 рублей. Осталось 20 гитар по 9 000 рублей = 18 0000 рублей.

70 Х 15 000 – (200 000 + 285 000 + 180 000) = 385 000 (рублей).

Этот показатель обычно меньше показателя средней стоимости, поэтому и сумма налога на прибыль значительно ниже.

Парсер таблиц по шаблону. Автоматическая корректировка парсера. Представление таблиц в виде графа.

Возникла такая задача: нужно нарисовать в макете шаблон таблицы, где расписано какая ячейка за что отвечает, загрузить таблицу из html и сравнить, подходит ли она под шаблон. Если да, то загрузить информацию по правилу из шаблона. Проблема в том, что в html таблица может приходить с ошибками, то есть какие то ячейки совмещены, хотя не должны. Поэтому нужно сделать так, что бы программа понимала, что таблицы похожи и где конкретно ошибки. Соответсвенно, поделил задачу на 3 этапа. 1 – это представление таблицы в виде графа, 2 – сравнение графов, 3 – забор информации. В данной статье пойдет описание пункта 1.

Речь идет о движении сырья в учете.

В случае ЛИФО программа производственного учета списывает в учете сначала сырье, которое поступило на предприятие последним. При использовании ФИФО, наоборот, т.е. то сырье поставка которого была первой. Думается, лучше показать, как именно это происходит, можно на условном примере (все стоимости и граммовки условные).

Представим, что в нашем меню есть очень простое блюдо – жаренная картошка. Для приготовления одной порции необходимо 400 грамм картофеля, 40 грамм масла и 5 грамм соли.

В учетной системе видим следующее. Поставка 20 мая: 12 кило картофеля за 400 рублей, 1 литр масла за 160 рублей, 1 кило соли за 80 рублей. Поставка 22 мая: 10 кило картофеля за 420 рублей, 1 литр масла за 180 рублей. Таким образом стоимость 400 грамм картофеля 16 рублей и 16 рублей 80 копеек, 40 грамм масла 6,40 руб. и 7,20 руб., а 5 грамм соли 40 копеек.

Считаем себестоимость порции по ЛИФО, т.е. берем стоимости из первой поставки: 16,00 + 6,40 + 0,40 = 22,80 руб. Считаем себестоимость порции по ФИФО, т.е. берем стоимости из последней поставки: 16,80 + 7,20 + 0,40 = 24,40 руб. Как видим результат получился разный.

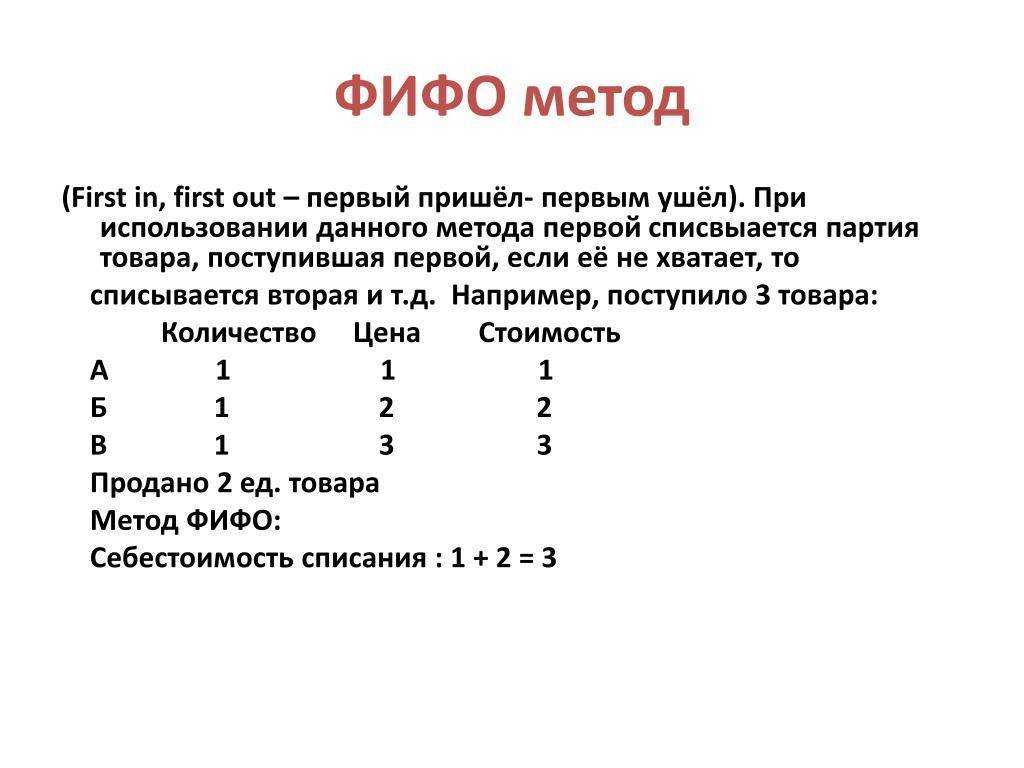

Метод FIFO, основная информация

Данный метод имеет второе название — «естественная очередь», обслуживает ПДД, информационные структуры и остальные области сферы, также используется в бухгалтерском учете. Дает бухгалтеру возможность миновать сложные алгоритмы расчетов, без учета инфляции, с его помощью можно вести расчет материальных ресурсов предприятий течение поступлений их в складские помещения.

При использовании обычного метода, бухгалтером не производятся допущения, а лишь учитываются объемы 1-ых, 2-ых, 3-их и так далее поступлений, которые израсходовали в процессе производственной деятельности. Итог: сложности в расчете и остатки за прошедший месячный, либо другой период отчета из 1-ой партии с одной стоимостью и из 2-ой с отличающейся ценой.

Метод списания ФИФО

Рассмотрим, какие отличия в расчете наблюдались при использовании двух вариаций метода списания запасов ФИФО.

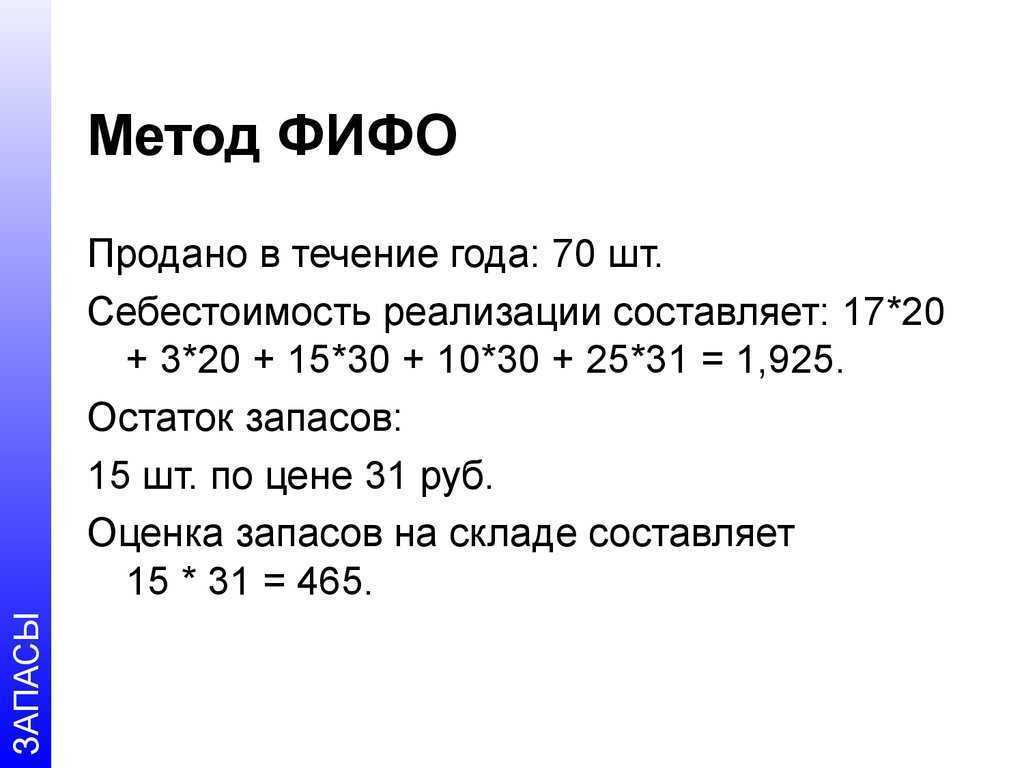

Пример 1. Базовый метод ФИФО.

- В первую очередь, необходимо рассчитать среднюю себестоимость товара к выдаче: Себест-тьср. = 30*150 15*120 3*130 = 4500 1800 390 = 6690.

- Следующим шагом определение средней стоимости одного цветочного горшка: Ст-ть = 6690 / 48 = 139,38 рублей.

Соответственно, остатком на складе будут 2 цветочных горшка, стоимостью 130 рублей каждый.

Пример 2. Скользящий метод ФИФО.

Используя данные примера, указанного выше, произведен расчет себестоимости методом скользящего ФИФО:

- Стоимость цветочных горшков, которые останутся на складе организации, будет определена следующим образом: 2*130 = 260 рублей.

- Исчисление стоимости цветочных горшков, которые списываются с остатков организации, будет произведено следующим образом: 30*150 15*120 5*130 – 260 = 4500 1800 650 – 260 = 6690 рублей.

Действие способа ЛИФО прекращено в бухгалтерском учете с 2008 года (Приказ Минфина № 26н от 26.03.2007г.), тогда как запрет на использование данного способа в налоговом учете введен с 2015 года (изменения в ст.254, 268 НК РФ).

Разобраться с методикой оценки запасов помогут специалисты компании «БУХ-ГАЛТ-КОНСАЛТ».

Как можно видеть из данного примера, в себестоимость того или иного вида готовой продукции вошли партии запасов по более низкой цене (из остатка и первых партий), т. е. и себестоимость в этом случае будет более низкой, чем при других методах списания запасов в производство. Остаток же на складе того или иного вида запасов остается по более высокой стоимости (из более поздних партий).

К преимуществам применения данного метода относят простоту и удобство расчетов. Применение этого метода удобно в деятельности тех хозяйствующих субъектов, где используются скоропортящиеся запасы, при последовательно-организованном производственном процессе.

К недостаткам применения это метода можно отнести завышение финансовых результатов предприятия в результате занижения себестоимости. Завышение финансовых результатов приводит к увеличению налогооблагаемой прибыли и налога на прибыль.

В определенных случаях применение метода FIFO носит чисто формальный характер.

FIFO позволяет оценить реальные расходы и проследить путь инвестиций, а соответственно вычислить их окупаемость.

Минусы применение метода заключаются в отсутствии игнорировании инфляции или ценовых колебаний при отличии учета от фактического отпуска. Это может привести к неверному, некорректному вычислению прибыли и налогооблагаемой базы.

Списание методом FIFO. Метод включен как допустимый для учета в пункт 73 Методических указаний по бухгалтерскому учету материально-производственных запасов.

При списании товаров при использовании FIFO необходимо учитывать следующие правила:

- Исходя из себестоимости первой партии товара, рассчитывается не только приход и расход, но и остаток на складе.

-

Возможно применение двух видов FIFO – обыкновенного и модифицированного

В последнем случае учитывается так называемая «скользящая» цена. Это средняя цена, которая пересчитывается каждый день на момент отпуска.

- При применении стандартного FIFO учет остатков на складе осуществляется один раз в конце каждого месяца.

1. Стандартный способ FIFO. В таком случае стоимость партии к отгрузке будет составлять:40*100 10*110 2*115 = 5330 рублей,

Соответственно, средняя цена за доску составит:5330/52 = 102,5 рубля.

Метод был включен как допустимый для учета в пункт 73 Методических указаний по бухгалтерскому учету материально-производственных запасов.

С момента 1 января 2008 года применять списание методом LIFO нельзя. Это было утверждено приказом Министерства финансов №44н.

Такое положение объясняется следующими факторами:

- Стремление приблизить российскую бухгалтерскую систему к международной, в которой LIFO не запрещен, однако фактически не применяется.

- Невыгодность использование метода для самих предпринимателей и организаций в связи с высоким уровнем инфляции. LIFO выгоден при падении стоимости товаров, что является скорее редкостью, чем закономерностью в нашей стране.

Метод продолжает действовать при налоговой отчетности

Комментируя сложившуюся ситуацию, Александр Бакаев, начальник отдела методологии бухгалтерского учета, поясняет, что применение LIFO возможно для списания сырья и складских остатков.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter.