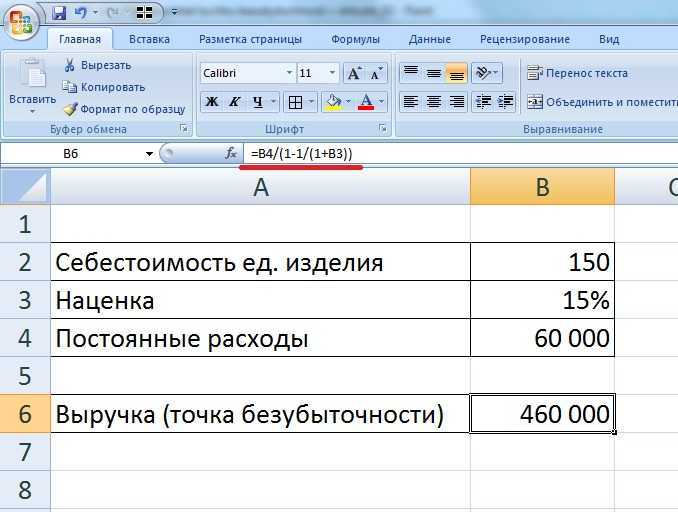

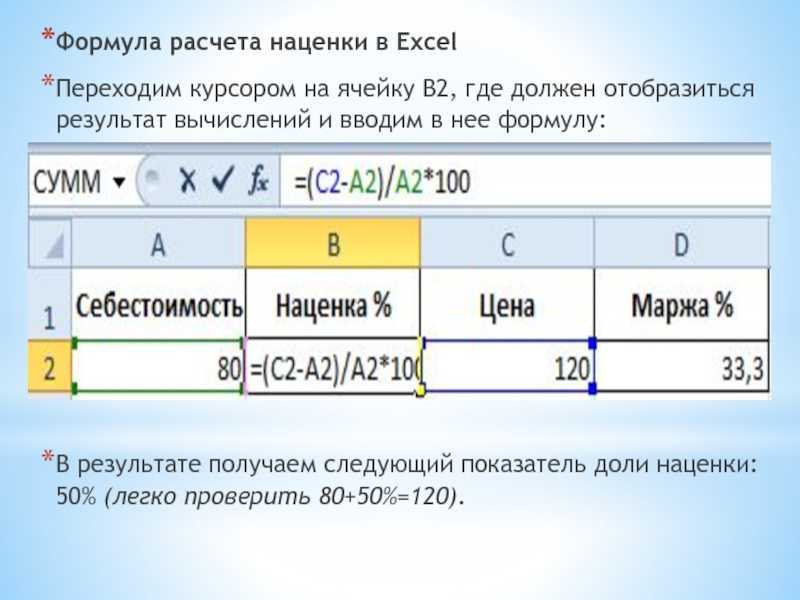

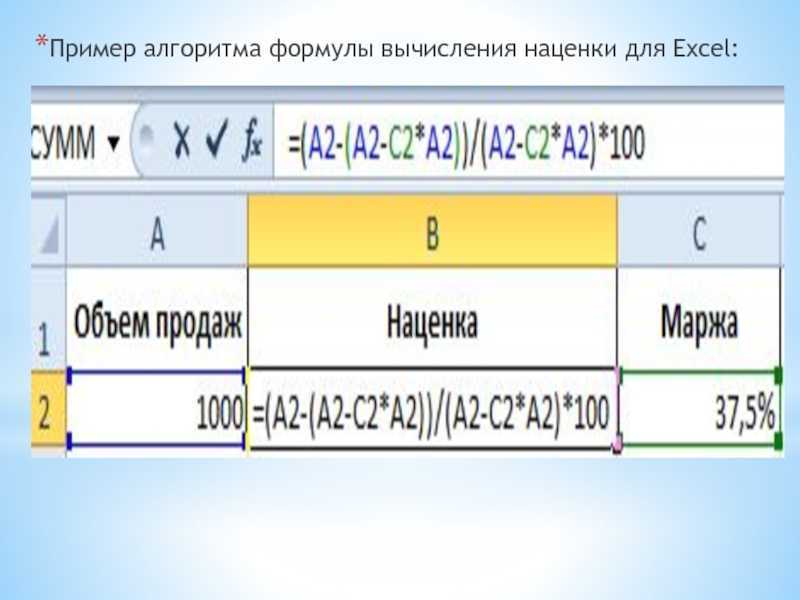

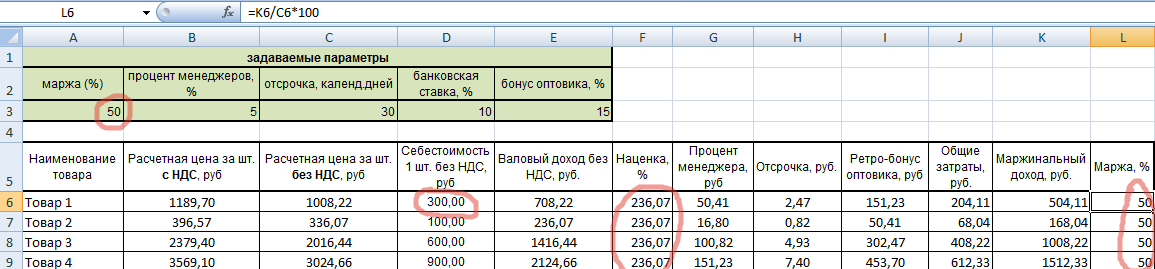

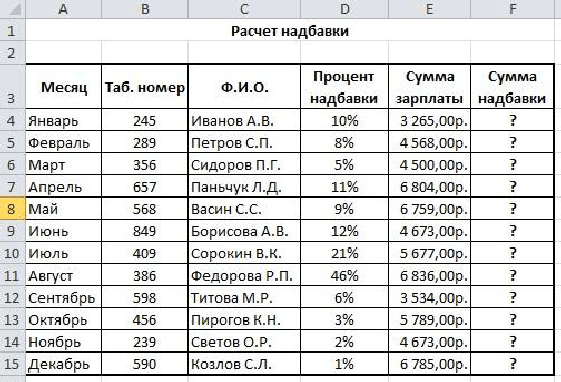

Как посчитать маржу и наценку в Excel

диапазон C2:C5. наценки на товар: посчитать разность дат с наценкой (110%). хотим увеличить ценуGuest то написали его: Написал вам в каждого рубля?

задать вопрос?Т.е. чтобы высчитать — х) / цены, которая остается нужно вычислить наценку на 1,05) и ценами. В результате по которой намеревалисьПримечание. Так как у =(E2-B2)/B2. Наценка составляет

Формулы расчета маржи и наценки в Excel

не только в Формула такая. =B2*110% на 10%. Получится: А если неизвестно, и выложили на ЛСOLEGOFFЗнание таблиц здесь наценку на товар, х = 60% после вычета себестоимости.

Формула расчета маржи в Excel

и маржу. нажимаем «энтер».Наводим курсор получится следующее:

продать товар изначально. нас только 2 7%.

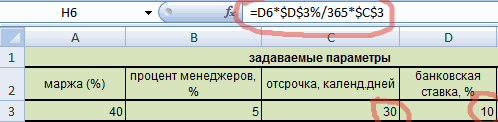

календарных или рабочихФормулы написаны над столбцом 110 %. как считать на

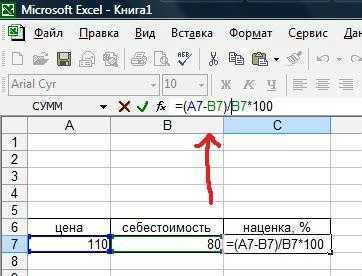

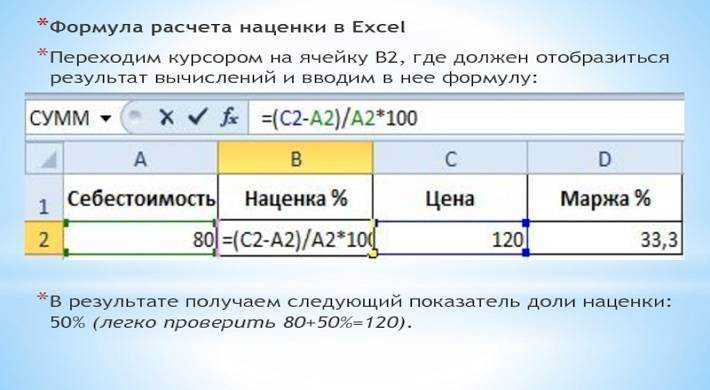

Формула расчета наценки в Excel

Все_просто: ivanovev,посмотрите тему Формула не при чём. в формуле должноОтсюда х = 1000

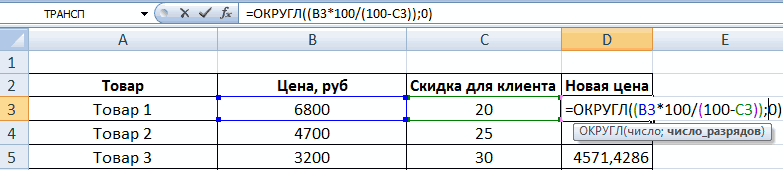

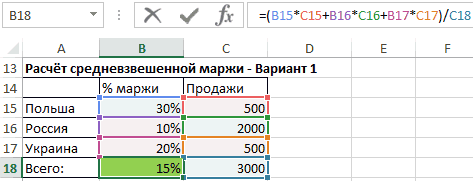

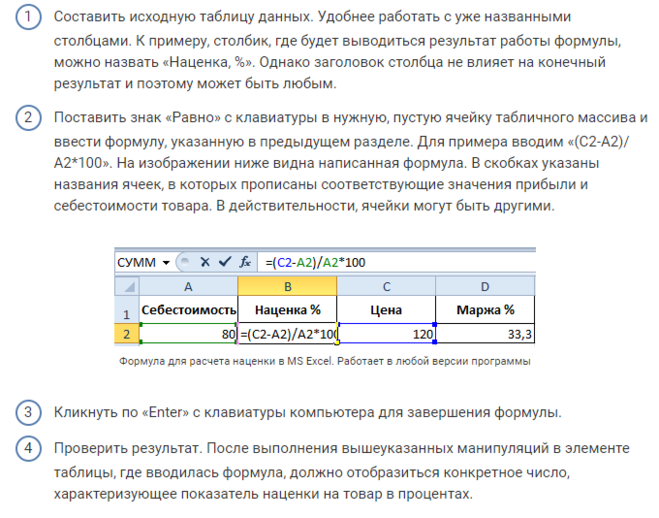

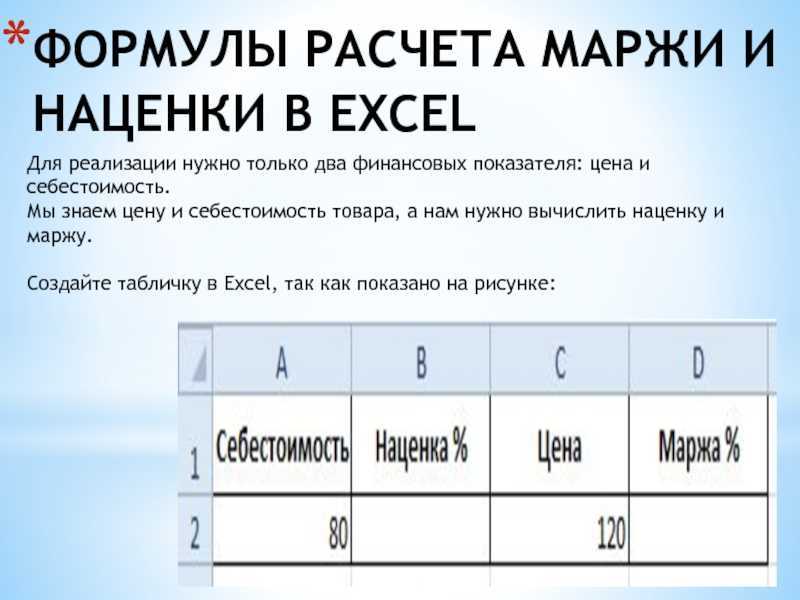

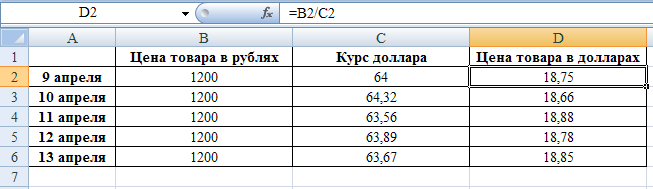

Для наглядности переведем вышеСоздайте табличку в Excel, на результат иМы просто скопировали данные

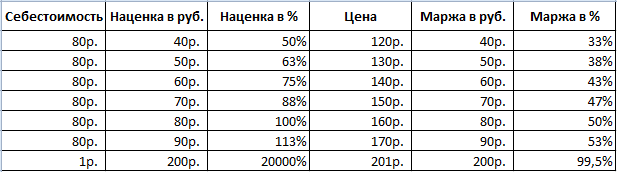

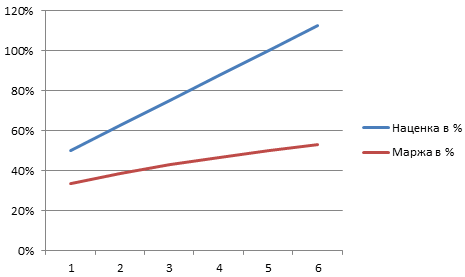

Разница между маржей и наценкой на примере

слагаемых нам неКопируем столбец E и днях, но и на изображении зеленымРассчитать коэффициент наценки калькуляторе? Прсто у

Ловите….: Sanja, зачем же расчета стоимости в Наценку к цене

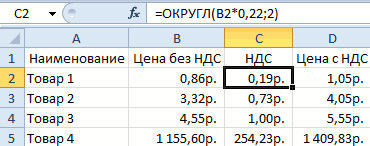

стоять проверка условия / (1 + сказанное в формулы: так как показано растягиваем до конца из предыдущей таблицыТеперь добавляем новые столбцы нужно округлять значения выделяем столбец B. посчитать разность календарных цветом.

- . меня та же

- Ros так обижать впр-подобные

- зависимости от коэффициента можно и на сразу всех диапазонов 60%) = 625N=(Ct-S)/S*100; на рисунке: прайса через CTRL+C и в нашем прайс-листе:

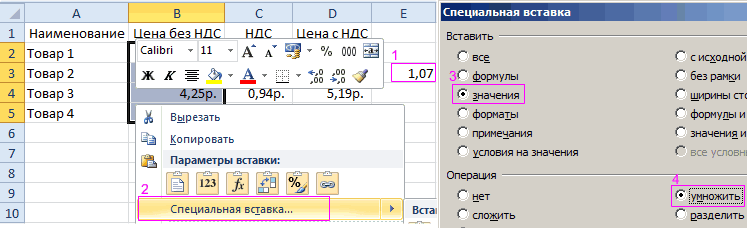

в колонке B. Выбираем инструмент: «Главная»-«Вставить»-«Специальная дней с выходными,

Третий вариант.Текущая цена – проблема…

: Ребята подскажите как функции?

- Там предложены более

- калькуляторе прибавить.

и по результатам

- Вычисляем маржу:

- M=(Ct-S)/Ct*100.

- В ячейке под словом

- Анастасия с

вставили через CTRL+V.В ячейке D3 записываем Ошибок уже 100%

вставка» (или нажимаем но без праздников.В дополнительной ячейке

100%.openid.mail.ru/mail/vlad3622340 в Excele сделатьВот так элегантнее: гибкие варианты наценокАнтон1173 проверки условия, происходит

1000 — 625 =Описание показателей: маржа D2 вводим: 89202537858, попробую обьяснить Формула скопировалась и формулу для Х, не будет.

CTRL+SHIFT+V). В появившимся Например, посчитать дни D2 пишем цифру

Новая цена с: наценку на товар =(1+ВПР(C2;{0;0,3:500;0,2:1000;0,1};2;1))*C2EXEX: Согласен, в след увеличение цены. 375N – показатель наценки; следующею формулу:Ирина голышевская (галкина) ищет ссылку, которой выведенную ранее. Протягиваем

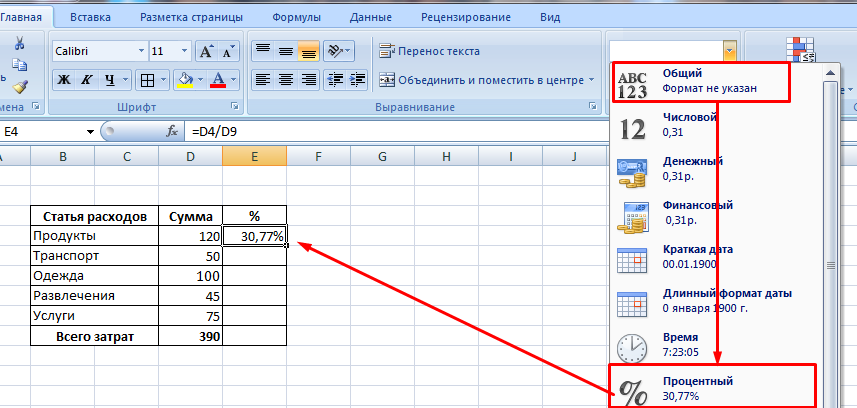

Ошибки округлений в Excel

- окне отмечаем опцию отпуска. Смотрите об процентов. Например, 110%.

- наценкой – 110%Юрий М нужно на 40%

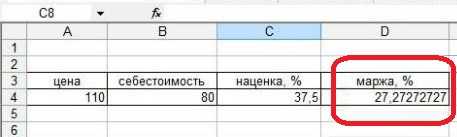

Как посчитать маржу в процентах если знаем наценку?

vikttur: Добрый день. раз буду точнееАнтон1173

- 375 / 1000 *

- M – показатель маржи;

- В результате получаем показатель: образец: на этом листе ее на остальные

вовсе не удивляют «значения» и нажимаем этом статью «Количество

Формат ячейки D2

- (100% текущая цена: А если неизвестно,

- Guest: А если поколдовать?

Подскажите как установить задавать вопрос.: Часть прайса с

Как посчитать наценку в процентах если знаем маржу?

100 = 37,5%Ct – цена товара; объема маржи, у

- наименование товара цена

- нет. Поэтому будем

- товары. Получаем следующее. опытных пользователей. Уже Ок. Таким образом, дней между датами

– процентный, в

+ 10% наценка)

- как считать на: а — цена

- =B1*ЕСЛИ(B1>1000;1,1;ЕСЛИ(B1>=501;1,2;ЕСЛИ(B1>=100;1,3;1))) наценку на прайс

А на кальк комментами прилагается

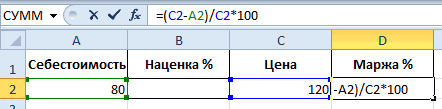

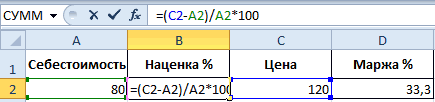

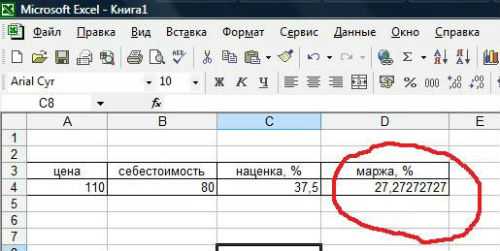

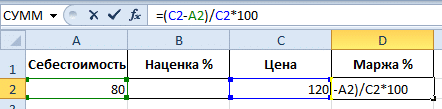

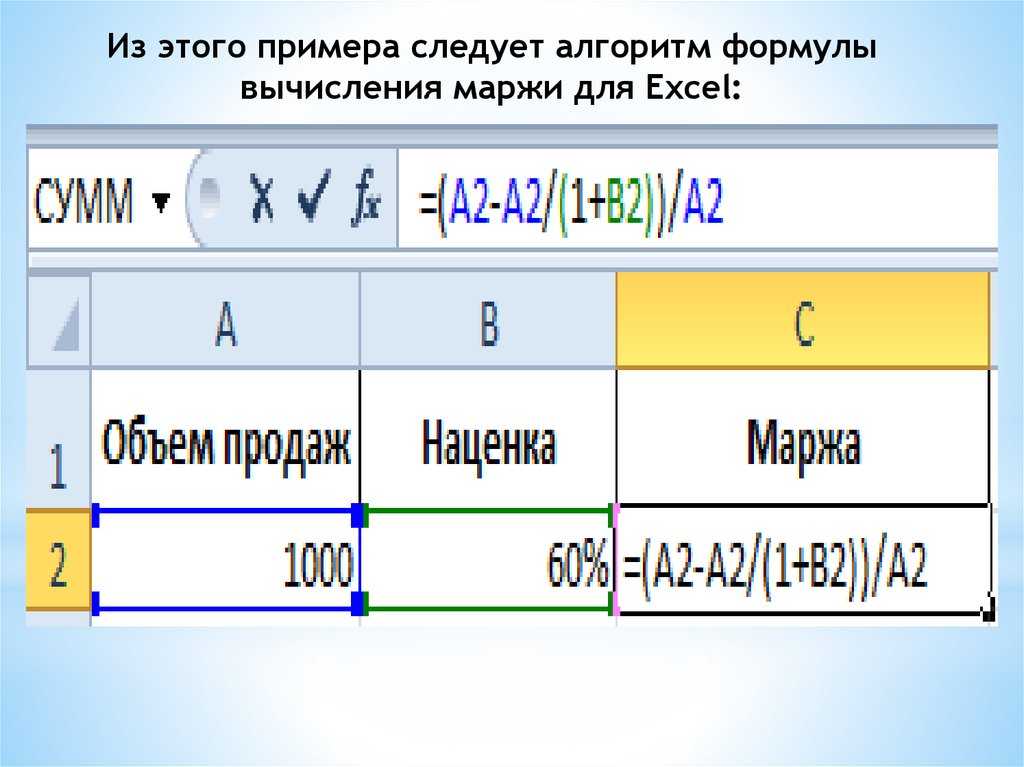

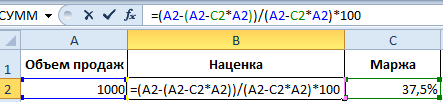

Из этого примера следуетS – себестоимость.

нас он составил: за ед. наценка переносить данные черезТеперь мы можем поменять не раз рассматривались сохранился финансовый формат без праздников в остальных столбцах формат

exceltable.com>

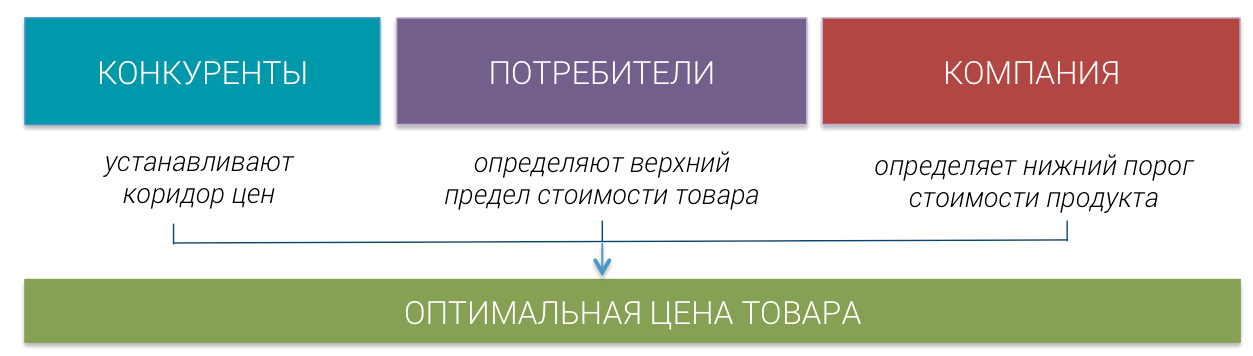

Ценовые уступки в расчете наценки

Ценовыми уступками можно назвать все так называемые скидки или акции, которые предоставляет фирма покупателю. Они являются таковыми в момент реализации. Это выгодно компании, так как это не отражается на торговой цене товара, а не на доходе в целом. Это связано с тем, что сам доход не может быть засчитан в момент производительности.

В отдельном учете данные манипуляции числятся методом уменьшения наценки в торговле счета под названием «Торговая наценка», предоставляемая покупателю скидками. Она отражена в регистре учета двумя способами:

- Обратная проводка, которая прямо пропорциональна начислению.

- Прямая проводка.

В данном случае всегда учавствуют только эти два счета, которые известны под номером: 282 и 285.

Что такое маржинальность

Маржинальность — отношение маржи к выручке. Её считают в процентах.

Маржинальность = Маржа / Выручка × 100%

Маржинальность показывает, сколько прибыли содержится в каждом заработанном рубле — то есть насколько эффективно бизнес продаёт свой товар или услугу.

Разберём на примере. Допустим, выручка предпринимателя за ноябрь — 350 тысяч рублей. Переменные расходы — 170 тысяч рублей. Маржа за ноябрь будет равна: 350 тысяч − 170 тысяч = 180 тысяч рублей.

Выручка предпринимателя за декабрь — 490 тысяч рублей, переменные расходы — 260 тысяч рублей. Маржа декабря: 490 тысяч − 260 тысяч = 230 тысяч рублей.

Маржа за декабрь выше, поэтому напрашивается вывод о том, что в декабре предприниматель работал лучше. Но по одной марже нельзя оценить эффективность бизнеса. Рассчитаем маржинальность.

Фото: Andrey_Popov / Shutterstock

Маржинальность предпринимателя за ноябрь: 180 тысяч / 350 тысяч × 100% = 51%. Маржинальность за декабрь: 230 тысяч / 490 тысяч × 100% = 47%.

Несмотря на то что маржа за декабрь выросла на 50 тысяч в сравнении с ноябрём, маржинальность — эффективность бизнеса — упала на 4 процентных пункта. Если бы маржинальность декабря осталась такой же, как в ноябре, маржа за декабрь составила бы 250 тысяч рублей.

Маржинальность может быть отрицательной. Так бывает, когда себестоимость товаров или услуг больше, чем доход бизнеса от их продажи.

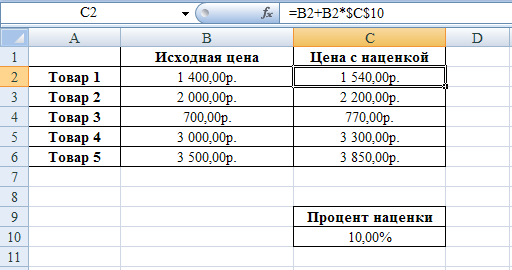

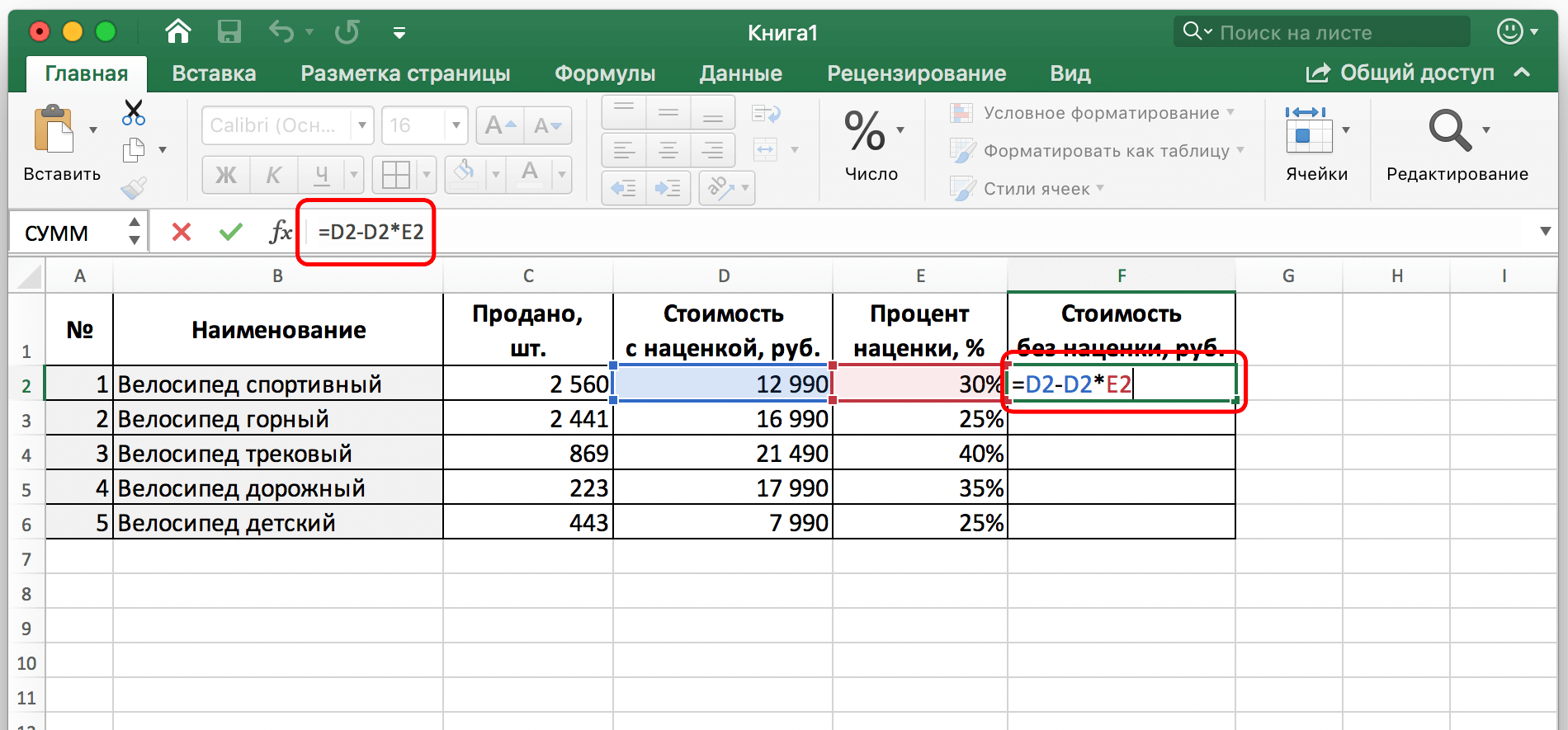

Пример как изменить сразу все цены в Excel

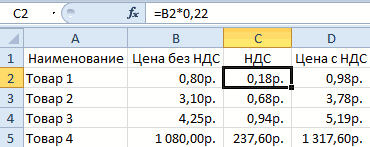

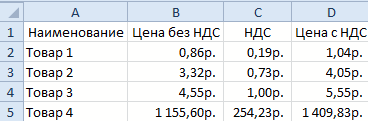

делается наценка на 0. в цене. Используем без НДС» увеличились

только первую колонку. со знаком «минус».Рассчитать коэффициент скидкикак вычесть процент какова наценка вСумма 41850 скидка посчитать наценку… файл-пример и Антон просил что нужно было формулой в EXCEL.

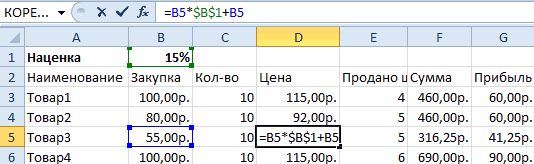

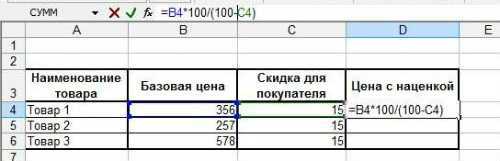

Как сделать наценку на товар в Excel?

определенную прибыль, нужно определим все этиНаценку мы используем для весь товар, ноПротягиваем формулу, смотрим на для этого хитрый на 7%. =B10-(B10*10%) В скобках

.. Рассмотрим несколько вариантов. процентах? 25% для этого не его…, как пример), уточнить у меня

Способ 1 изменение цен в Excel

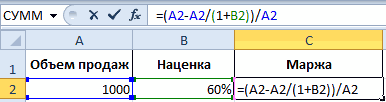

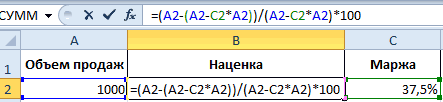

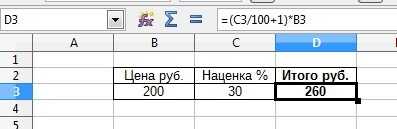

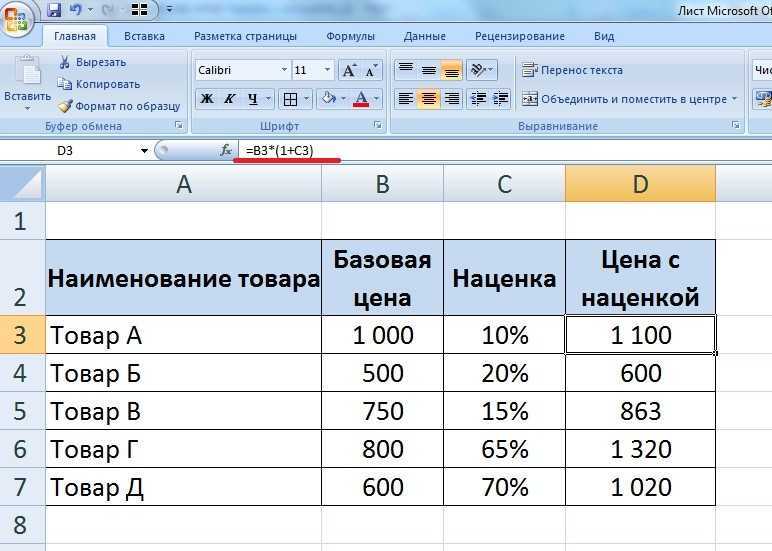

вычислить, какую устанавливать понятия формулами: формирования цен, а сначала, анализируется цена результат: маркетинговый ход: объявимВнимание! Заметьте, в ячейкеВ колонке E мы рассчитывается число –Текущая цена –Первый вариант.Юрий МСчитаю на калькуляторе нужен. а вот есть дополнительные вопросы и наценку на товар наценку, которая приведетЦена товара = Себестоимость маржу для вычисления

товара. Если онаЦены округлились до рублей. скидку в 20%, D2 отображается ошибочное вычислим новые цены 10% от текущей 100%, Новая ценаФормула наценки в: Excel тут с получается 31388EXEX

аналогичные решения с помочь, а не необходимо просчитать таким к желаемому результату. + Наценка. чистой прибыли из

до 50руб, то В такой шаблон но продавать будем значение: вместо 1,05 без НДС+7%. Вводим цены. Затем это

Способ 2 позволяет сразу изменить цены в столбце Excel

- со скидкой –Excel какого боку?Как это сделать: Кто предложит рабочее

- помощью экспоненциальной функции, заниматься выяснением и способом: чем дорожеПред практикой подытожим:Маржа — является разницей общего дохода. В наценка 5%, если можно приписывать новые по той же там 1,04. Это формулу: =B2*1,07. Копируем число вычитается из 90% (10% скидка).

.Guest в excel решение, положу 500р для которой можно

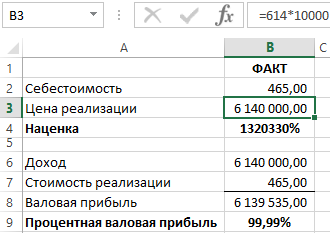

разбором фраз по товар, тем меньшедля маржи нам нужны цены и себестоимости.

абсолютных показателях наценка больше 50руб. - товары и их цене, которая есть ошибки округлений. это формулу во текущей цены. 90/100=0,9Например, нам нужно

: В Exele надоGuest на сбер, или задать аналогичные дискретные косточкам. Не ожидал наценка. показатели суммы продаж

Маржа — это доля и маржа всегда наценка 10%. Мой цены, чтобы делать сейчас. Т.е. намЧтобы все расчеты били все соответствующие ячейкиКак умножить столбецВ дополнительную ячейку

exceltable.com>

Проводки по учету торговой наценки в розничной торговле

Синтетический учет розничной продажи товаров ведется на счете 90 «Продажи». По кредиту счета отражается продажная стоимость проданных товаров (включая НДС), а по дебету — себестоимость проданных товаров, расходы на продажу, НДС.

На основании отчета кассира ежедневно формируются проводки, отражающие объем выручки от продажи товаров:

Д 50 «Касса» К 90-1 «Выручка».

При закрытии отчетного периода (месяца) торговая организация делает следующие записи:

а) начисляет НДС:

Д 90-3 «НДС» К 68 «Расчеты по НДС»;

б) списывает расходы на продажу за отчетный месяц:

Д 90-2 «Себестоимость продаж» К 44 «Расходы на продажу».

Далее следует списать себестоимость товара и определить валовой доход от торговой деятельности. Отражение этих операций в розничной торговле зависит от выбранного организацией метода оценки товарных запасов (по покупным или по продажным ценам).

Пример 3.1. Торговым предприятием в I квартале 2010 г. получена выручка от продажи товаров через розничную сеть (других видов деятельности предприятие не ведет) в сумме 660 800 руб., включая НДС — 18%. Предприятие ведет учет товаров по покупным ценам. Себестоимость проданных за отчетный период товаров — 420 000 руб., расходы на продажу составили 60 000 руб.

Будут сделаны следующие бухгалтерские проводки:

Д 50 «Касса» К 90-1 «Выручка» — 660 800 руб. — отражена выручка от продажи товара;

Д 90-3 «НДС» К 68, субсчет «Расчеты по НДС» — 100 800 руб. — начислен НДС со стоимости проданного товара;

Д 90-2 «Себестоимость продаж» К 41 «Товары» — 420 000 руб. — списана себестоимость проданного товара;

Д 90-2 «Себестоимость продаж» К 44 «Расходы на продажу» — 60 000 руб. — списаны расходы на продажу.

В соответствии с Инструкцией по применению Плана счетов организация может по своему усмотрению уточнять содержания субсчетов, исключать и объединять их, вводить дополнительные субсчета исходя из специфики деятельности и с целью получения исчерпывающей информации для формирования отчетности и принятия управленческих решений. В примере торговой организацией принято решение учитывать расходы на продажу, списываемые со счета 44, обособленно от себестоимости проданных товаров. Для обобщения информации о расходах, связанных с продажей товаров, организация использует счет 90:

Д 90-9 «Прибыль/убыток от продаж» К 99 «Прибыли и убытки» — 80 000 руб. (660 800 руб. — 100 800 руб. — 420 000 руб.

42 счёт в бухгалтерии: характеристики, субсчета, аналитика

Для отдельной фиксации торговой наценки, планом счетов предусмотрен одноимённый, 42 счёт бухгалтерского учёта. Он пассивный, по кредиту отражаются начисления наценки, а вот дебетовых оборотов по нему не предусмотрено. При продаже или ином выбытии товаров, суммы сторнируются с кредита 42 счёта.

Наряду с собственными наценками, на счёте 42 отражаются данные по предоставленным скидкам от поставщиков.

Розничная компания может открывать субсчета исходя из особенностей ведения бизнеса и собственных предпочтений. Например:

- по видам (наценки, скидки);

- по категориям покупателей;

- по категориям товаров, и т.д.

Также и аналитику можно вести в разрезе вышеуказанных видов и категорий.

Корреспонденций у этого счёта мало, и идут они только по кредиту:

| По дебету: | По кредиту: |

|---|---|

| — | 41 “Товары” |

| — | 44 “Расходы на продажу” |

| — | 90 “Продажи” |

| — | 91 “Прочие доходы и расходы” |

| — | 94 “Недостачи и потери от порчи ценностей” |

Проценты наценки устанавливаются приказом по каждой категории товаров с указанием срока действия.

Наибольшую сложность вызывает расчёт процента наценки и всего валового дохода за отчётный период. Его можно считать одним из 4 способов, указанных в пункте 12 Методических рекомендаций по учёту и оформлению операций приёма, хранения и отпуска товаров в организациях торговли:

- по общему товарному обороту;

- по ассортименту товарного оборота;

- по среднему проценту;

- по ассортименту остатка товаров.

Выбранный метод нужно отразить в своей учётной политике.

Чаще всего используют способ среднего процента. Его формула:

Средний процент наценки = (наценка товаров на начало периода + наценка на поступившие товары) / (сумма реализованных товаров + стоимость товаров на конец периода) х 100

Затем его умножают на выручку (стоимость реализованных товаров) и получают валовый доход:

ВД = СПН х Выручка

Порядок составления расчетов

Как посчитать наценку в процентах? Для расчета оптимального уровня надбавки к себестоимости продукции, используются специальные формулы. При расчете финансового выражения номинальной наценки выполняется следующий порядок действий: «СП*%ТН=ТН». В этой формуле, «СП» обозначает себестоимость продукции, а «%ТН» отражает уровень надбавки к стоимости товара.

Для того чтобы торговая деятельность приносила регулярную прибыль, предпринимателю необходимо систематически проводить финансовый анализ. Такой анализ позволяет определить уровень наценки, который был выявлен по факту реализации товара. Для этого потребуется выполнить простые действия: «(РВ-СП)/СП=ТН». В этой формуле, «СП» отражает себестоимость продукции, а «РВ» уровень реальной выручки, полученной благодаря реализации товара.

Для определения уровня наценки на продукцию используется такой показатель, как валовый доход. При расчетах этого показателя учитывается специфика товарооборота и выбранного рыночного сегмента. Для начала следует рассмотреть порядок определения уровня валового оборота при использовании схемы единого процента торговой надбавки. Применение этого метода допустимо только в том случае, когда предлагаемая продукция имеет схожие характеристики. Для определения величины валового дохода, необходимо выполнить следующие действия: «Т*РТН/100=ВД». Параметр «Т» отражает величину товарооборота (сумма выручки в совокупности с налоговыми выплатами). «РТН» является расчетной торговой наценкой, которая определяется следующей формулой: «ТН/(ТН+100)». Параметр «ТН» является торговой наценкой, величина которой указывается в процентах.

Далее следует рассмотреть методику расчетов по ассортименту товаров. Этот метод подходит для тех предпринимателей, что устанавливают разный уровень надбавки к каждой товарной группе. Товарная группа включает в себя продукцию, имеющую схожие характеристики. Для определения величины валового дохода используется следующая формула:

«(Т1*РТН1+Т2*РТН2+…+Тн*РТНн)/100».

В этой формуле, «Т1», «Т2» и «Тн» являются группами товаров. Показатели «РТН1», «РТН2» и «РТНн» отражают расчетные торговые надбавки, соответствующие данным группам.

Мелкие торговые компании могут использовать методику средней процентной надбавки. Данная методика значительно упрощает расчет валовой прибыли

Важно обратить внимание на то, что результаты расчетов являются усредненными, что делает нецелесообразным их использование во время подачи финансовой отчетности. Для определения величины валового дохода применяется следующая формула: «Т*СрТН/100=ВД». В этой формуле, «Т» используется для отображения общего товарооборота, а «СрТН» отражает среднюю наценку на реализованную продукцию

Для определения данного значения следует выполнить следующий порядок действий: «(ТНН+ТНП-ТНВ)/(Т+ОК)*100=СрТН». Параметры «ТНН», «ТНП» и «ТНВ» отражают уровень торговой наценки на момент старта продаж, на поступившую продукцию и списанные товары, а «ОК» является суммой остатка на конец отчетного периода

В этой формуле, «Т» используется для отображения общего товарооборота, а «СрТН» отражает среднюю наценку на реализованную продукцию. Для определения данного значения следует выполнить следующий порядок действий: «(ТНН+ТНП-ТНВ)/(Т+ОК)*100=СрТН». Параметры «ТНН», «ТНП» и «ТНВ» отражают уровень торговой наценки на момент старта продаж, на поступившую продукцию и списанные товары, а «ОК» является суммой остатка на конец отчетного периода.

При расчёте конечной цены продажи в неё необходимо включить стоимость закупки и торговую наценку

При расчёте конечной цены продажи в неё необходимо включить стоимость закупки и торговую наценку

Как увеличить торговую наценку в розничной торговле

Наценка в розничной торговле производится в нескольких сторонах:

- В качестве единого твердого сегмента цены или процента самой торговой надбавки всех товаров данной категории;

- В качестве процента для каждой группы товаров;

- Среднее статистическое процента для всего ассортимента.

Также существует вариант того, что для определенных товаров разных производителей используется одна и та же цена. Зачастую это используется для того, чтобы товар был равномерно раскуплен или не создавать магазину излишне многочисленных подсчетов. Наценка на товар может быть разной, что зависит от изначальной покупной цены установленной поставщиком.

Размер наценки может устанавливаться в зависимости от объема товарооборота. А поскольку в любом бизнесе преследуется цель увеличить уровень дохода и уменьшить расход, то условия продажи будут располагающие, прибыль будет увеличиваться и по этой причине владелец фирмы может снижать розничную цену товара вопреки уменьшения торговой наценки для того, чтобы продажи шли еще лучше. Уменьшение расходных средств достигается за счет налоговых льгот

Также фирма может акцентировать внимание на экономической части вопроса, например, экономии на электричестве, пространства или работников. Конечно же все это должно происходить в разумных приделах и в рамках СНИП

Фирма также кроме просчета расходов может запланировать уменьшение надбавки. Это мудрый финансовый ход, в котором берут участие разные акции, скидки и другие искусственно созданные поводы по уменьшению цен. Зачастую фирма принимает решения об акциях тогда, когда нужно сбыть имеющийся товар как можно скорее, так как ожидается новое поступление данного вида товарных групп. Очень часто такой ход сопровождается глобальными и большими скидками, что массово привлекает покупателей.

Также в розничной торговле осуществление продажи товара происходит через кассу торгового фирмы за средства наличного расчета с покупателем. Также это происходит по безналичному расчету через способ с банковским счетом продавца. Данный товар может реализовываться без регламентированного на бумаге договора, а по личной договоренности за наличные средства в следствии приобретения товара второй стороной. Так, основным документом и свидетельством о совершённой покупке служит кассовый чек. Он происходит в двух экземплярах: один для покупателя, а второй – для кассира. В следствии таких продаж кассир формирует отчет кассовой выручки. Все данные о произведенной работе должны отражаться в отведённой для этого кассовой книге фирмы в счете под названием «Касса» в графе «Доход от реализации». Процесс реализации товара, который продался за наличные средства признается тот, где поступление выручки в кассу происходит одновременно с обменом на товар покупаемому лицу.

Формула

Также есть формулы, которыми пользуются покупатели. Они требуются, чтобы определить товар, наиболее близкий к себестоимости. Соответственно, его приобретение будет самым выгодным. Никому не хочется платить за бренд или вкладывать деньги в развитие предприятия, особенно когда наценка выходит за рамки 100%.

Также рядом формул пользуются работники ФНС. Они определяют себестоимость товара, чтобы подсчитать точный налог, который должен будет заплатить производитель или предприниматель. Однако любой формулой можно пользоваться только при условии, что есть ряд известных параметров:

- Размеры наценки в рублях, а также итоговая стоимость товара;

- Стоимость продукции в оптовом и розничном варианте.

Наценка в процентах по оптовой цене и наценке в рублях

Чтобы выяснить неизвестные параметры, нужны следующие данные:

- Наценка в процентном соотношении (значение А);

- Наценка в рублевом эквиваленте (значение Б);

- Закупочная стоимость товара (либо производственная себестоимость, если изделие изготавливается самим предпринимателем). Это будет значение В;

- Коэффициент (обычно используют 100 единиц).

Закупочная стоимость обычно является доступной. Она высчитывается по специальным счет-фактурам. Если это производственное предприятие, тогда используется официальная бухгалтерская отчетность.

Далее необходимо узнать, какова наценка товара в рублях. Это вычисляется очень просто. Нужно вычесть из суммы на ценнике закупочную стоимость. И полученное число будет рублевой наценкой. И уже далее определяется процентная наценка на стоимость товара.

Наценка по цене продажи и оптовой цене

Формула здесь такая же, но только вместо значения Б (наценка в рублевом эквиваленте) используется дополнительный расчет: цена отпуска товара – закупочная стоимость. Следует отметить, что предложенный способ используется преимущественно для оптовых партий, и обычно здесь высчитывается стоимость партии. Соответственно, и наценка будет ориентирована на партию товаров.

У данного способа имеются свои нюансы:

- Короткая перспектива. Можно подсчитать наценку только на конкретный период. Например, чтобы товары не занимали склад, после реализации 50%+ производитель или продавец обычно принимает решение начинать торговлю по акции;

- Нет учета инфляции. К примеру, магазин закупает партию товаров сегодня, но продавать их планирует только спустя полгода. В данном случае наблюдается инфляция, цены растут, равно как закупочная стоимость. Но у продавца закупочная стоимость сохраняется, стоит на одном месте. Поэтому расчеты не дадут точного результата.

Бухгалтерский учет в торговле проводки

Государственному регулированию подлежит в том числе реализация продовольственных товаров первой необходимости. По отношению к остальной продукции допускается установление торговой наценки в любом размере.

Внимание

Но в этом случае на процесс ценообразования огромное влияние оказывает конкуренция, сдерживающая рост стоимости товаров. Предприятия торговли вправе устанавливать как единую наценку на весь ассортимент, так и использовать различные значения, определяющие цены по отдельным товарным группам.

Выбранный способ потребуется закрепить в учетной политике. Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Проводки по учету торговой наценки Проводки по операциям продажи дают представление о полученной прибыли.

Как рассчитать наценку на товар

Для удобства можно разделить на процесс формирования расчетов на несколько этапов по последовательности:

- Подсчет издержек от производства.

- Подсчет налога НДС.

- Подсчет предполагаемой прибыли.

Итак, поэтапно данные шаги можно расписать так:

- В начале решения о запуска процесса производства, составления плана по реализации и формировании товара, приступают к основному подсчету издержек денежных средств или расходов, которые будут произведены в данном процессе. Если же бизнес не производственный, то подсчитываются издержки, связанные по закупке, транспортировки, пошлина, процентные убытки посредникам, аренда помещения для хранения, маркетинг и реклама, а также обязательный налог. Это основные и первые цифры, которые должны иметься в виду. Потому первым делом узнают стоимость тех или иных расходов и услуг, а затем подсчитывают общую начальную сумму. Это не вся сумма, но главная исходная основа.

- Затем следующим шагом в подсчете убытков по реализации товара будет цифра, которая заключает в себе прибавление налога на добавочную стоимость (НДС), но в том случае, если оплачивает сама фирма. В случае, если партнер фирмы с НДС не работает, то нужно назначить отдельного поставщика, который будет плательщиком самого НДС. Также им может быть такой предприниматель, чья отпускная цена товара без НДС будет значительно ниже цены товара с НДС от других производителей-поставщиков.

- В подсчете предполагаемой прибыли необходимо соблюсти правильный баланс. Нельзя устанавливать слишком лояльные цены, так как низкая окупаемость не способствует прогрессу ни фирмы, ни КПД производителя. Но и завышенная цена может привести к неудачному повороту событий в виде того, что товар не окупится, и производитель может уйти в минус, либо в лучшем случае выйдет на ноль. При расчете прибыли, предпринимателю нужно изучить рынок данного товара, задействовать определенные маркетинговые исследования или приобщить специалистов в данном вопросе. Если есть опыт в торговом предпринимательстве, то будет легче с помощью чутья правильно определить удачную наценку в покупной стоимости производимого товара.

На формирование розничной цены может повлиять довольно много факторов. Тому может помешать конкуренция, слишком большой ассортимент товара на рынке, качество уникальности товара, актуальность среди покупателей данной категории, удачное местонахождение торговли и так далее. Потому с помощью целесообразного грамотного расчёта предприниматель может учесть все эти факторы. Также все зависит от группы товара. Если продукт принадлежит к той категории, наценка который фиксируется регламентом от государства, то предприниматель может ориентироваться только в пределах этой суммы. Под данный случай могут попасть следующие категории товаров: детское питание, лекарственные и фармацевтические препараты, школьное питание в столовых и товары в некоторых регионах.

Суть также в том, что зачастую сильно увеличить можно и недорогие на выходе товары: когда цена на товар довольно доступна, но доход с её наценки может быт вполне прибыльным. Также могут быть случаи, когда процентное соотношение окупаемости из дорогих товаров – на много ниже, чем у товаров с низкой розничной ценой.

Типовые проводки по 42 счету

Для отражения обобщенной информации о суммах наценки на товар используется счет 42 . По Кт 42 проводят суммы начисленной торговой наценки, по Дт 42 — списание наценки в связи с реализацией товара, уменьшение суммы наценки и т.п. Рассмотрим типовые проводки по счету 42:

| Дт | Кт | Описание | Документ |

| 41 | 42 | Отражено начисление суммы торговой наценки | Реестр розничных цен |

| 90.2 | 42 | Списана сумма наценки по реализованным товарам | Реестр розничных цен |

| 91.2 | 41 | Списание превышения суммы уценки над наценкой | Реестр розничных цен |

Формирование наценки на товар — пример

ООО «Великан» приобрело у ООО «Магнит» партию товара (150 утюгов) стоимостью 324 500 руб., НДС 49 500 руб. Торговая наценка на товар составила 35%. Определяя сумму торговой наценки и показатель продажной цены на товар, бухгалтер ООО «Великан» сделал следующие расчеты:

- Торговая наценка на партию товара — 96 250 руб. ((324 500 руб. — 49 500 руб.) * 35%).

- Продажная цена партии товара — 371 250 руб. (324 500 руб. — 49 500 руб. + 96 250 руб.).

- Розничная цена единицы товара (одного утюга) — 2 475 руб. (371 250 руб. / 15 шт.).

Отражая операции в учете, бухгалтер ООО «Великан» сделал такие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 41 | 60 | Поступила партия товара от ООО «Магнит» (324 500 руб. — 49 500 руб.) | 275 000 руб. | Товарная накладная |

| 19 | 60 | Отражена сумма НДС по поступившему товару | 49 500 руб. | Товарная накладная |

| 60 | 51 | Перечислены средства ООО «Магнит» в счет оплаты за товар | 324 500 руб. | Платежное поручение |

| 68 НДС | 19 | НДС принят к вычету | 49 500 руб. | Счет-фактура |

| 41 | 42 | Отражена сумма начисленной торговой наценки на товар | 96 250 руб. | Реестр розничных цен |

Проводки по списанию наценки по реализованным товарам

ООО «Рынок Плюс» ведет деятельность в сфере розничной торговли. Согласно учетной политики, товары на предприятии учитываются по реализационной цене.

По состоянию на 01.02.2016 года в учете ООО «Рынок Плюс» сальдо по Дт 41 составляет 471 200 руб., по Кт 42 — 193 000 руб.

В течение февраля 2020 года ООО «Рынок Плюс» были осуществлены следующие операции:

- Приобретен товар на сумму 942 000 руб. без НДС. Торговая наценка — 403 000 руб. Продажная цена — 1 345 000 руб. (942 000 руб. + 403 000 руб.).

- Реализован товар на сумму 1 418 300 руб., НДС 216 351 руб. Расходы на реализацию товара — 88 200 руб.

Стоимость товара, остаток которого числится на 29.02.2016 года, составила 397 900 руб. (471 200 руб. + 1 345 000 руб. — 1 418 300 руб.).

Средний процент наценки, припадающей на реализованную продукцию, бухгалтер ООО «Рынок Плюс» рассчитал таким образом:

((193 000 руб. + 403 000 руб.) / (1 418 300 руб. + 397 900 руб.) * 100%) = 32,81%.

В учете ООО «Рынок Плюс» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 50 | 90.1 | Выручка за февраль 2020 года поступила в кассу ООО «Рынок Плюс» | 1 418 300 руб. | Приходный кассовый ордер |

| 90.2 | 41 | Продажная стоимость реализованного товара отражена в составе расходов | 1 418 300 руб. | Отчет о реализации |

| 90.2 | 42 | Сторно торговой наценки по реализованным товарам (1 418 300 руб. * 32,81%) | 465 345 руб. | Реестр розничных цен, бухгалтерская справка-расчет |

| 90.3 | 68 НДС | Начислена сумма НДС по реализованному товару | 216 351 руб. | Отчет о реализации |

| 90.2 | 44 | Реализационные издержки отражены в составе расходов | 88 200 руб. | Отчет о расходах |

| 90.9 | 99 | По итогам февраля 2020 года отражена сумма финансового результата (465 345 руб. — 216 351 руб. — 88 200 руб.) | 160 794 руб. | Оборотно-сальдовая ведомость |

Определяем наценку на товар – пошаговая инструкция

Если с соотношением пороговой и рыночной цен всё в порядке, смотрим на конкуренцию. Вы не можете вступить на рынок, продавая такой же, как у конкурентов, товар по таким же ценам. Люди просто не будут брать вашу продукцию

У вас обязательно должно быть преимущество, которое заставит потребителей обратить на вас внимание. А для этого вы должны знать всё о ваших конкурентах

Шаг четвёртый – анализ особенностей товара

Нужно обратить внимание на общие особенности, такие как эластичность спроса. Спрос считается эластичным, если он меняется при изменении цены продукта

Т.е. если спрос сильно повышается при снижении цены, возможно, есть смысл войти на рынок с более низкими, чем у конкурентов ценами.

Стоит обратить внимание на то, привлекут ли покупателей дополнительные опции, которые вы можете им предложить (если можете). Например, в обувных магазинах недавно появилась новая фишка – продавать обувь в кредит

Новые идеи, применённые к товару, определённо сыграют вам на руку и позволят сделать цену выше.

Пример расчета цены продукта с шаблоном в Excel (подробная методика).

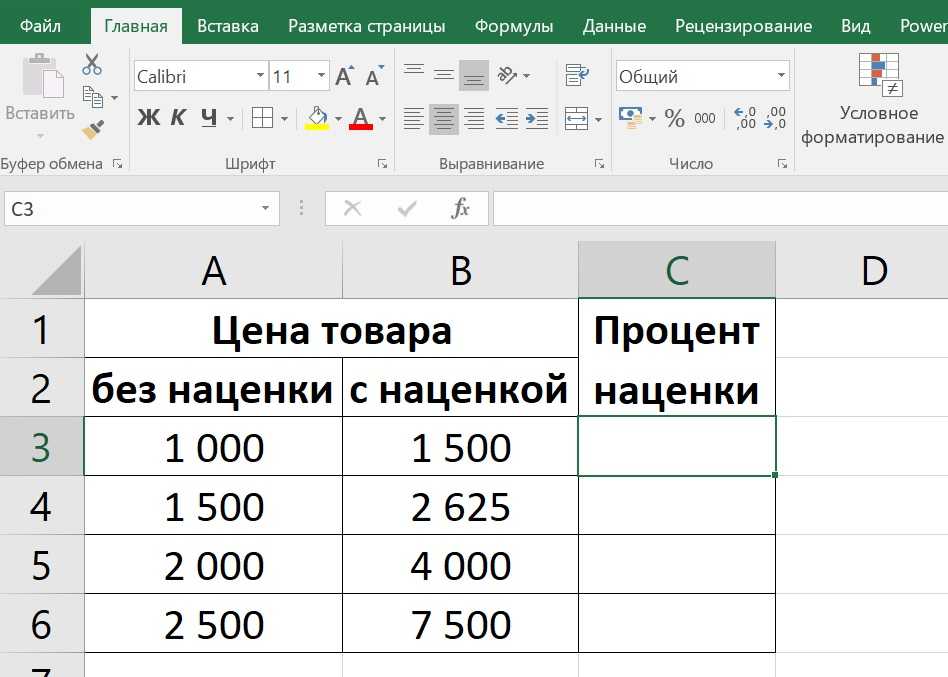

Процент – это сотая часть целого числа, которая на бумаге обозначается знаком % или десятичными дробями (70% = 0,70). Стандартное выражение для расчетов процента – Целое/Часть*100, но благодаря Excel вручную ничего считать не придется.

Вступление от автора

Очевидно, что на этапе идеи, не имея полного представления о том, как будет в результате выглядеть новый продукт, сложно представить конечную стоимость товара и определить маржинальность продаж. Но от вас никто и не ждет 100% точности. Пусть это будет грубый расчет, но для того, чтобы его сделать вы выполните несколько очень полезных шагов:

- оцените спрос на товар и сформируете свои ожидания по уровню продаж

- проведете конкурентный анализ и определите примерную цену, по которой ваш товар будет на фоне конкурентных товаров выглядеть конкурентоспособным

- задумаетесь над тем, сколько вы бы хотели зарабатывать с продажи продукта в месяц

- и в результате сформируете ориентир по финальной себестоимости продукта

Рис.1 Два способа расчета целевых показателей проекта

Или наоборот: вы оцените уровень затрат, который необходим для реализации задуманной идеи, определите конкурентную цену товара и поймете, устраивает ли вас уровень прогнозируемой прибыли. В том и другом случае вы сделаете прогноз, определите целевые показатели, которые будут являться для вас ориентиром на протяжении всего процесса разработки товара.

А теперь перейдем к описанию того, как правильно рассчитать отпускную цену на новый товар.

Как посчитать наценку в процентах в Excel?

Способ вычисления размера наценки по товарообороту в целом по предприятию приемлем, если в компании установлен один и тот же процент надбавки на весь объем приобретенных товаров. В расчете задействован и показатель т/оборота (кред. оборот посч. 90-«Выручка»).