Счет 07 в бухгалтерском учете: проводки и документы

Счет 07 бухгалтерского учета — это активный счет «Оборудование к установке», где отражается приобретенное организацией производственное, технологическое и энергетическое оборудование, нуждающееся в предварительном монтаже перед использованием.

Счет 07 в бухгалтерском учете

Оборудование, поступившее в организацию в виде безвозмездного дарения, в виде внесения учредителем в уставной капитал, в бухгалтерском учете учитывается на счете 07 «Оборудование к установке»:

Фактическая стоимость оборудования состоит из:

- Цены оборудования, указанной в сопроводительных документах;

- Общей суммы затрат за доставку оборудования;

- Общей суммы затрат на монтаж оборудования;

- И так далее.

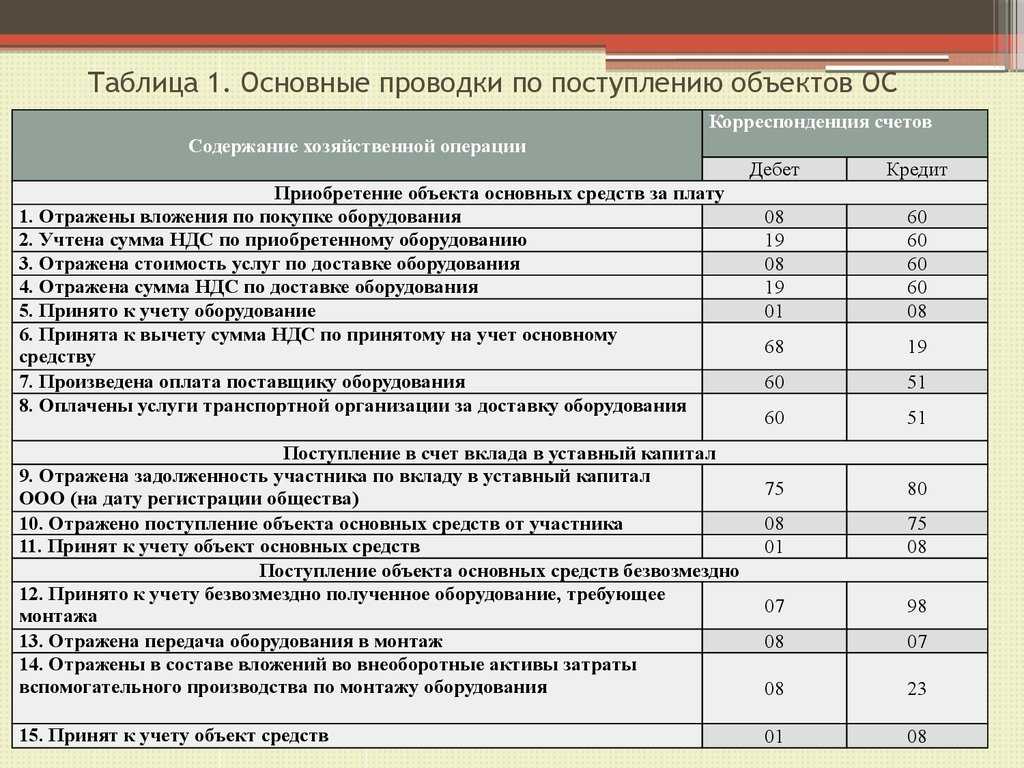

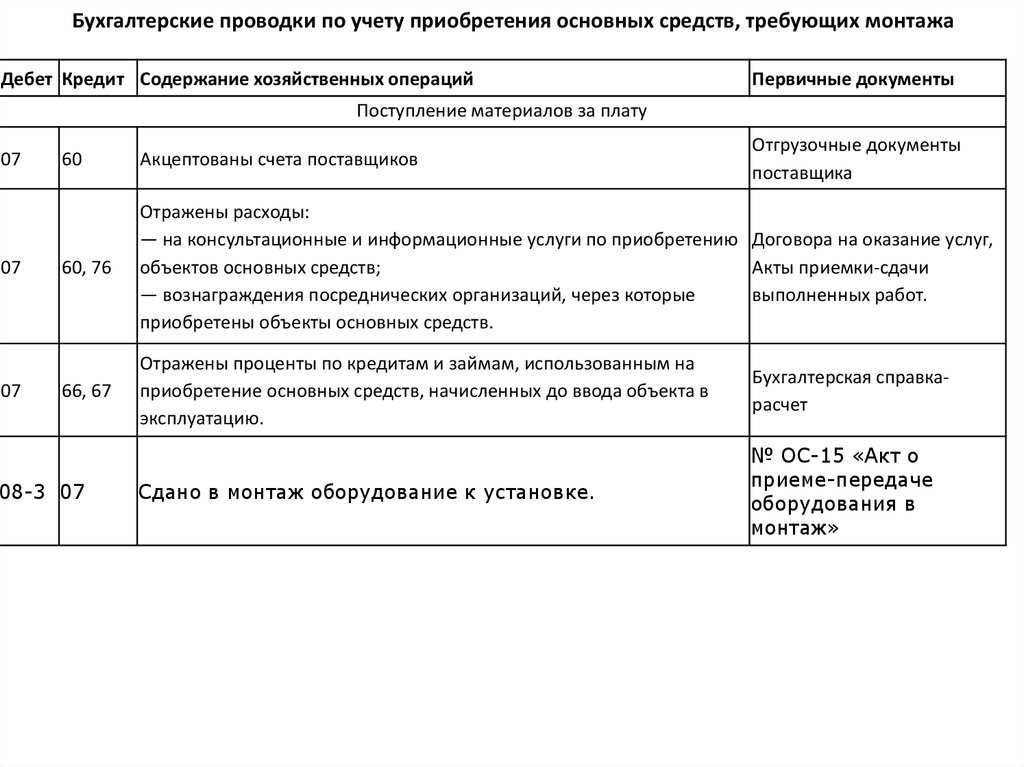

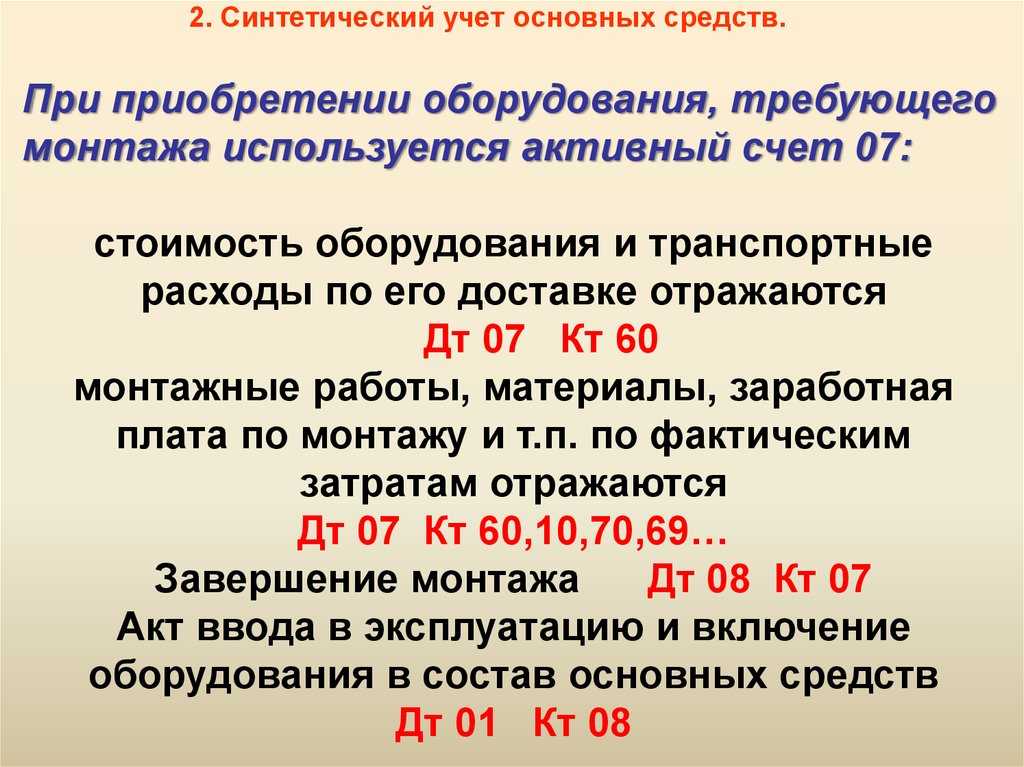

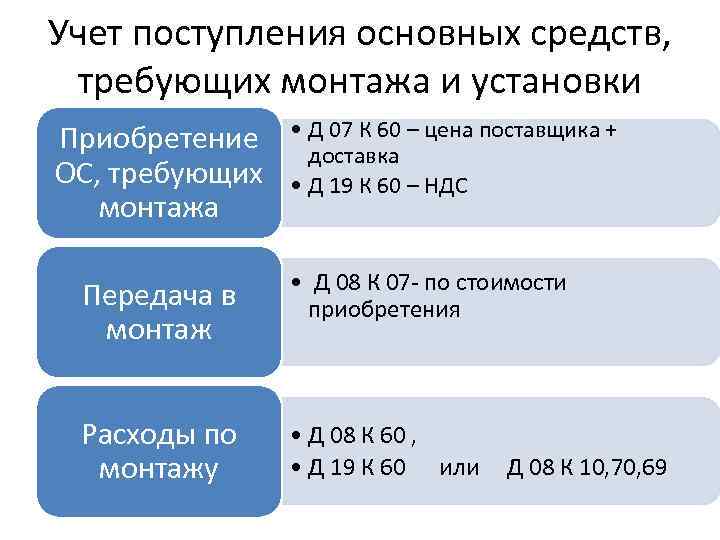

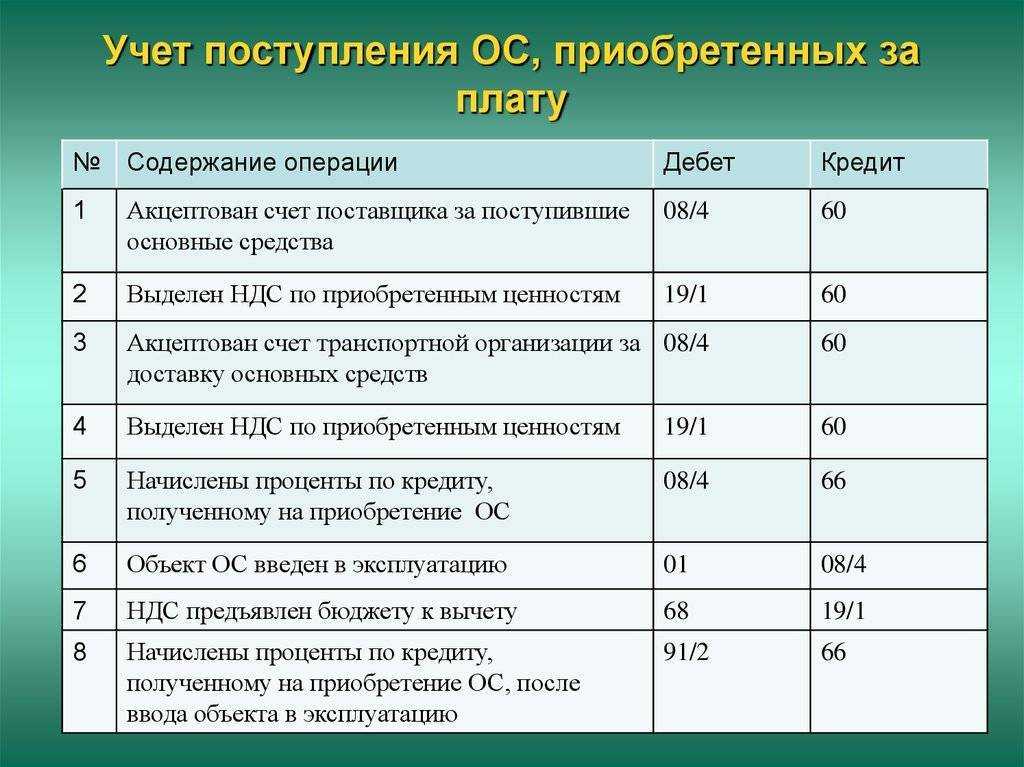

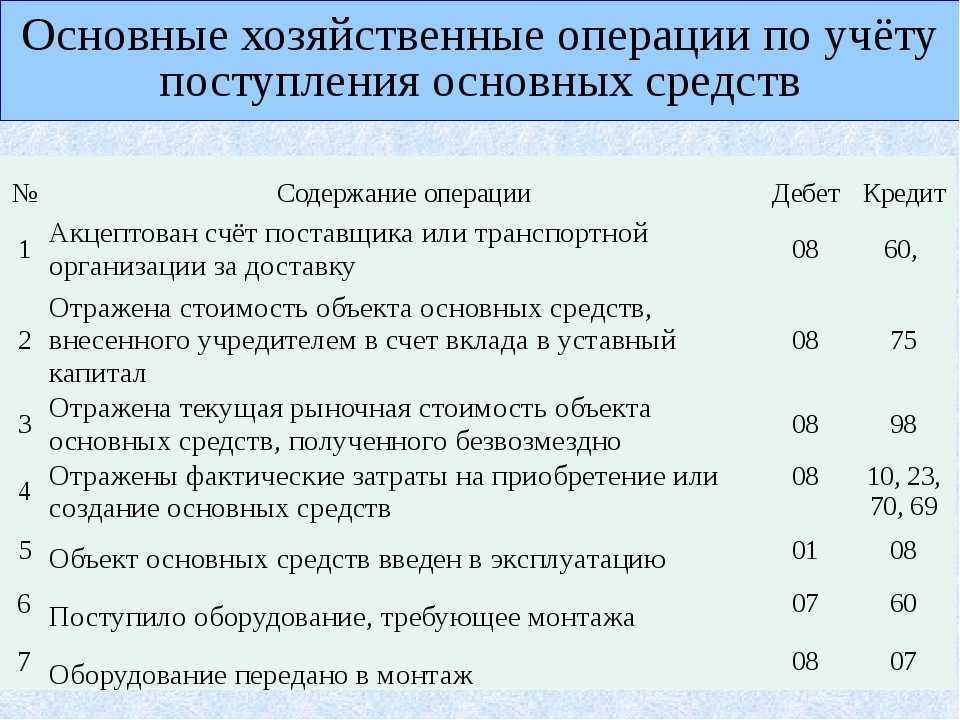

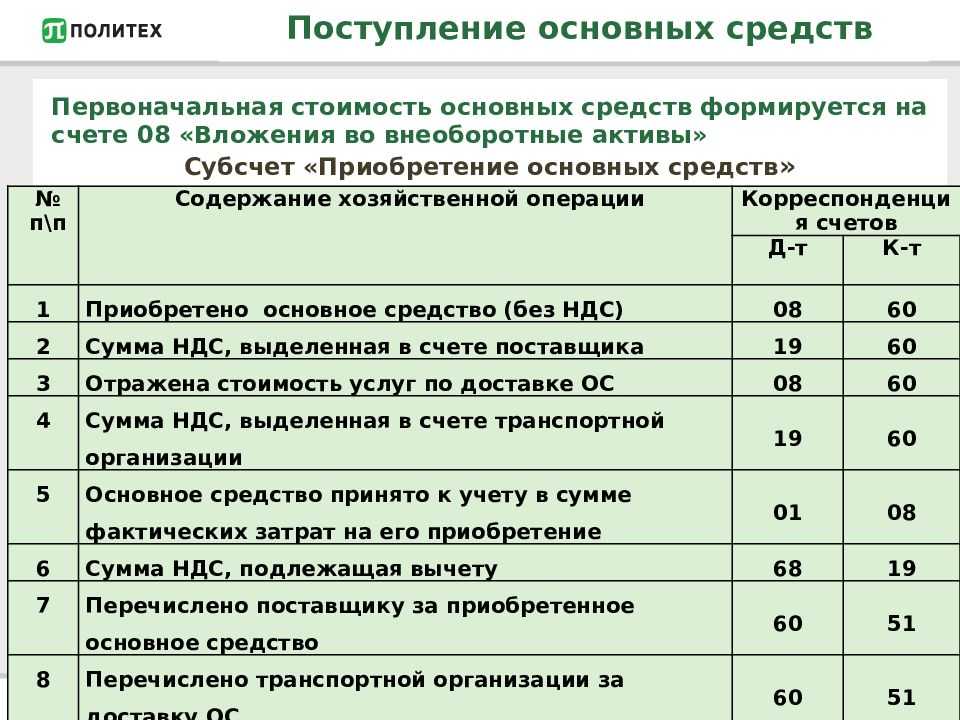

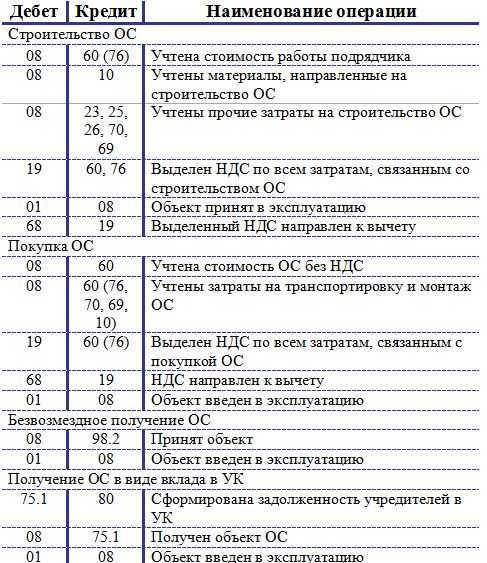

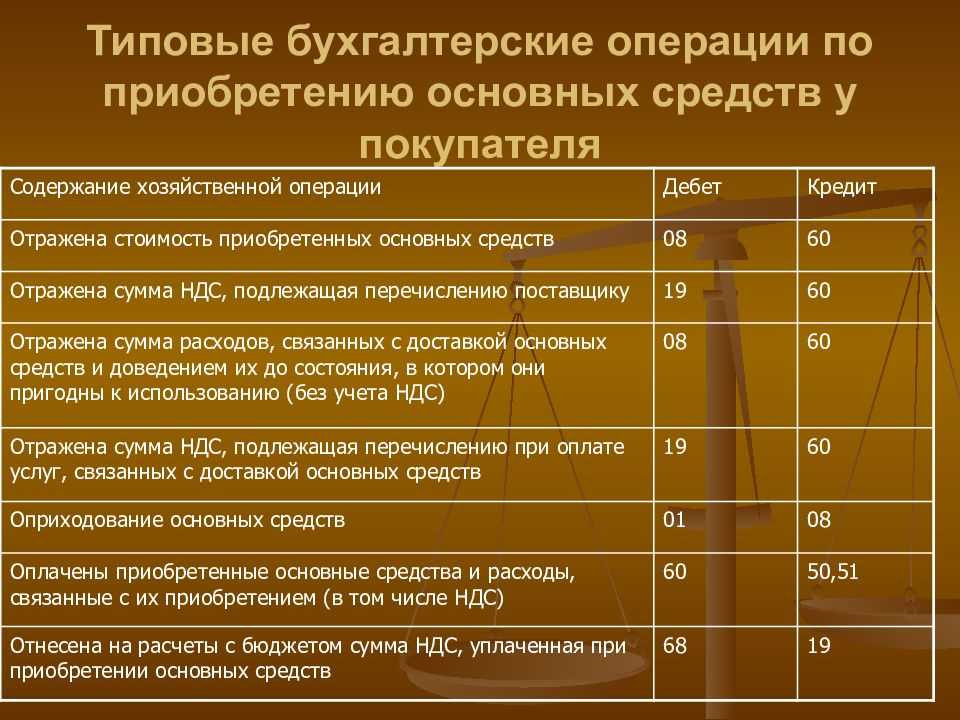

При поступлении на склад приобретенного оборудования, требующего монтажа, в бухгалтерском учете на основании сопроводительных документов делаются следующие типовые проводки, отражающие расходы организации при приобретении оборудования:

| Дт счета | Кт счета | Описание операции |

| 07 | 60 | Отражена сумма оборудования, без учета НДС |

| 19 | 60 | Отражена сумма НДС (если организация не является плательщиком НДС, то предъявленный НДС включают в себестоимость приобретенного оборудования) |

| 07 | 23 | Отражена сумма затрат на доставку оборудования, произведенная самой организацией |

| 07 | 76 | Отражена сумма затрат на доставку оборудования, произведенная сторонней организацией |

| 07 | 15 | Отражена учетная цена приобретенного оборудования |

| 07 | 66 (67) | Отражены проценты по полученным кредитам для приобретения оборудования, сроком до 1 года (свыше 1 года) |

| 07 | 75 | Отражена стоимость оборудования, полученного организацией в виде внесения учредителем в уставной капитал |

| 07 | 91.01 | Оприходовано оборудование, выявленное при инвентаризации в виде излишка |

При передаче в монтаж поступившего оборудования формируются следующие проводки по счету 07, при этом сопроводительным документом будет Акт приема-передач (унифицированная форма ОС – 15):

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

| Дт счета | Кт счета | Описание операции |

| 08 | 07 | Отражена передача приобретенного оборудования для монтажа |

| 08 | 60 (23,76) | Отражена сумма расходов, потраченных на монтаж приобретенного оборудования |

| 01 | 08 | Готовое оборудование приходуется как ОС для дальнейшей эксплуатации |

Выбытие приобретенного оборудования, которое числиться на счете 07, возможно если:

- Оборудование продано другому контрагенту;

- Безвозмездно подарили;

- Списали в связи с негодностью;

- И так далее.

При выбытии оборудования формируются следующие проводки по счету 07:

| Дт счета | Кт счета | Описание операции |

| 79 (80) | 07 | Отражена передача оборудования филиалу организации (участнику совместной деятельности при расторжении договора) |

| 91.02 | 07 | При реализации (дарении) стоимость оборудования отражена в составе прочих расходов |

| 94 | 07 | Отражена списанная себестоимость бракованного оборудования |

Пример операций и проводок по счету 07

Рассмотрим, более подробно типовые проводки и примеры операций по счету 07.

Комиссия оценивает соответствие приобретенного оборудования техническим характеристикам и дает заключение о возможности использования и передачи оборудования в монтаж. Оформленный Акт отдается руководителю предприятия на утверждение.

При передаче оборудования в монтаж формируется Акт о приеме-передаче оборудования в монтаж ОС № 15. Если в период монтажа выявляются какие-либо дефекты оборудования, то формируется Акт о выявленных дефектах оборудования ОС № 16.

Бухгалтер ООО «ВЕСНА» сформировал следующие проводки при поступлении оборудования, нуждающегося в монтаже:

| Дт счета | Кт счета | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 07 | 60 | 3 000 000 | Отражена стоимость приобретенного оборудования | Акт о приеме (поступлении) оборудования (ОС -14), Счет фактура полученный |

| 19 | 60 | 540 000 | Отражена сумма НДС | |

| 07 | 60 | 50 000 | Отражена стоимость услуги транспортной компании за доставку | Акт выполненных работ, Счет фактура полученный |

| 19 | 60 | 9 000 | Отражена сумма НДС | |

| 08.03 | 07 | 3 050 000 | Отражена стоимость оборудования, переданного для монтажа (3 000 000,00 + 50 000,00) | Акт приема – передачи оборудования (форма ОС № 15) |

| 68 | 19 | 549 000 | Уплаченный НДС принят к вычету (540 000,00 + 9 000,00) | Счет фактура полученный, Книга покупок |

| 08.03 | 60 | 250 000 | Отражена стоимость услуги сторонней компании за монтаж оборудования | Акт выполненных работ, Счет фактура полученный |

| 19 | 60 | 45 000 | Отражена сумма НДС | |

| 01 | 08.03 | 3 300 000 | Принятие к учету и введение в эксплуатацию готового оборудования (3 050 000,00 + 250 000,00) | Акт ввода в эксплуатацию ОС |

| 68 | 19 | 45 000 | Уплаченный НДС принят к вычету | Счет фактура полученный, Книга покупок |

Особенности учета расходов на оборудование, нуждающееся в установке

Для бухучета используется счет 07 «Техника к установке». Он считается активным. На основании дебетового сальдо можно понять, есть ли техника, нуждающаяся в установке, на начало периода. Дебетовые обороты фиксируют поступление техники, нуждающейся в монтаже. Окончательное сальдо отображает наличие техники, нуждающейся в установке на завершение отчетного периода.

К СВЕДЕНИЮ! Детализированный учет по сч. 7 осуществляется по месту хранения техники и по ее названию/маркам.

Нюансы учета техники, нуждающейся в установке

ОС, нуждающиеся в монтаже, нужно приходовать на отдельный синтетический счет. Объекты будут находиться на обособленном счете до того, как они будут готовы в эксплуатации. Предполагается, что после установки будет произведен запуск ОС.

Техника фиксируется в учете по совокупному объему расходов, понесенных на приобретение и подготовку. В частности, это следующие траты:

- Стоимость техники.

- Доставка объекта и его отгрузка.

- Наладочные и монтажные работы.

- Хранение оборудования до его запуска.

- Установка опор для техники и фундамента.

Предприятие может одновременно закупить несколько объектов, которые нуждаются в установке. В этом случае общие расходы распределяются между задействованными активами.

Установка или выполняется сотрудниками предприятия, или отдается на аутсорсинг. Это мероприятие может включать в себя следующие работы:

- Установку актива на площади, на которой будет выполняться запуск.

- Сборку деталей.

- Присоединение контрольных элементов.

- Анализ работоспособности объекта и его исправности.

- Изоляцию проводки.

Если техника не была запущена в срок, это фиксируется в отчетности.

Расходы на монтаж зачисляются на стоимость актива на базе этих бумаг: акт работ, исполненных подрядчиком, бухгалтерская справка. Справка нужна тогда, когда установка выполнялась сотрудниками предприятия. Следующий этап – проверка работоспособности оборудования. После нее техника вводится в эксплуатацию. Актив становится ОС.

Особенности принятия техники к учету

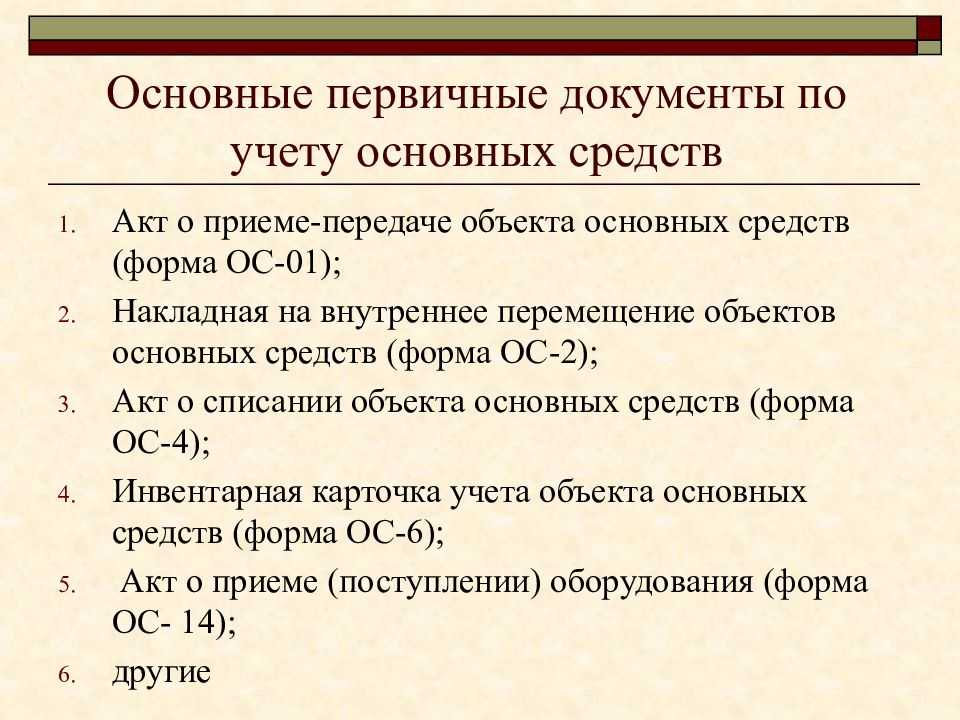

Учет оборудования, нуждающегося в установке, предполагает оформление первичной документации. Первичка составляется по этим формам:

- ОС-14 (акт о приемке).

- ОС-15 (отправка оборудования на монтажные работы).

- ОС-16 (обнаружение дефектов).

- ОС-1 (учет в статусе ОС).

Эти формы не обязательны к применению. Фирма может сама утвердить нужные формы документов.

Таблица соответствия плана счетов в казенном учреждении в 2023 году

2. Установление в составе рабочего плана счетов дополнительных аналитических кодов видов синтетического счета объекта учета, детализирующих группу «Иные объекты интеллектуальной собственности» (по счету 0 102 0D 000), производится учреждением (централизованной бухгалтерией) в рамках учетной политики исходя из требований законодательства РФ, органов, осуществляющих функции и полномочия учредителя, требований по раскрытию информации о нематериальных активах учреждения, предусмотренных законодательством о налогах и сборах.

Для организаций бюджетной сферы законодатели предусмотрели отдельные правила ведения бухгалтерского учета. Ключевые аспекты закреплены в инструкции по бухучету № 157н. Помимо основных правил, в бюджетной деятельности имеется дополнительная детализация по типам государственных и муниципальных учреждений. Единый план счетов бюджетного учета 2023 года применяется по типам учреждений:

В силу СГС «Запасы» резерв под снижение стоимости формируется в отношении материальных запасов, относящихся к группам «Товары», «Готовая продукция, биологическая продукция», на которые в течение отчетного периода нормативно-плановая стоимость (цена) для целей распоряжения (реализации) либо цена продажи снизилась.

Пункт 151.2 Инструкции № 157н дополнен положениями о том, что права пользования нематериальными активами учитываются по аналитическому коду группы синтетического счета 60 «Права пользования нематериальными активами» и соответствующему аналитическому коду вида синтетического счета объекта учета:

- приказ Минфина РФ № 162н от 06.12.2010 (в ред. от 28.12.2023) — для казенных учреждений, внебюджетных фондов и органов власти;

- приказ № 174н от 16.12.2010 (в ред. от 28.12.2023) — для бюджетных учреждений;

- приказ № 183н от 23.12.2010 (в ред. от 27.07.2023) — для автономных учреждений.

Бюджетное учреждение имеет полномочие на основании тезисов Инструкции по использованию Плана счетов для государственных организаций вовлекать вспомогательные аналитические коды счетов, которые обеспечивают создание в бухгалтерском учете дополнительных данных, требуемых различными пользователями бухгалтерской отчетности этих учреждений.

Если вы уже провели инвентаризацию в целях составления отчетности за 2023 год, переделывать ничего не надо. Но для перехода на стандарты придется дополнительно провести анализ по всем объектам имущества на предмет их соответствия понятию «актив». Результаты этого анализа можно оформить с помощью новых форм.

- Электронных денег — счет 1070 «Учет электронных денежных средств»;

- Производных финансовых инструментов — счет 1140 «Производные финансовые инструменты»;

- Дополнительно оплаченного капитала – группа счетов 5400 «Дополнительно оплаченный капитал».

- Активов в форме права пользования (в соответствии с новым стандартомМСФО 16 «Аренда»), их амортизации и обесценения – счета 2440, 2450, 2460 для ОС и счета 2760, 2770, 2780 для НМА.

- Активов и обязательств по договорам (в соответствиис новым стандартомМСФО 15 «Выручка по договорам с покупателями»), а так же учета затрат по договорам, их амортизации и обесценения — счета 1730 и 2940-2980.

До конца года в учетную политику нужно внести кардинальные изменения. В новой учетке должно быть как минимум восемь разделов. Сформировать новую учетную политику привычными методами не получится. Вы не сможете воспользоваться готовой усредненной учетной политикой из интернета или составить ее из шаблонных выдержек из инструкций.

К этой категории относятся финансовые активы, цель приобретения которых не только получение денежных потоков, в форме выплаты долга и процентов, но и продажа актива. В группу могут входить так же инвестиции в долевые инструменты, если инвестиция не предназначена для торговли. Для учета активов предназначены счета 1120 и 2023.

Модернизация оборудования и его амортизация

Под модернизацией оборудования понимают работы, связанные с улучшением его технологических и служебных свойств.

Амортизация на модернизируемое оборудование начисляется при условии, что модернизация займет не более 12 месяцев. В случае, если процесс улучшения осуществляется более года, то начисление амортизации необходимо прекратить.

- первоначальная стоимость оборудования — 418 000 руб;

- срок полезного использования — 3 года;

- годовая норма амортизации 1/3*100% = 33,33%;

- ежемесячная сумма амортизации 418 000 * 33,33% / 12 мес. = 610 руб.

Операции были отражены проводками:

| Дт | Кт | Описание | Сумма | Документ |

| 02 | Амортизация по модернизируемому оборудованию | 610 руб. | Ведомость начисления амортизации | |

| 08 Расходы на модернизацию ОС | 60 | Стоимость работ подрядчика | 966 руб. | Акт выполненных работ |

| 19 | 60 | НДС от стоимости работ подрядчика | 9 534 руб. | Акт выполненных работ |

| 68 НДС | 19 | НДС к вычету | 9 534 руб. | Счет-фактура |

| 60 | Оплата подрядчику | 62 500 руб. | Платежное поручение | |

| 02 | Амортизация по модернизируемому оборудованию | 610 руб. | Ведомость начисления амортизации | |

| 01 | 08 Расходы на модернизацию ОС | Увеличение балансовой стоимости оборудования на сумму модернизации | 966 руб. | Акт модернизации |

Что учитывается на счете 07

Рассмотрим, что учитывается на счете 07 в бухгалтерском учете.

Счет 07 применяется для учета технического и производственного оборудования

Есть важное условие: это оборудование необходимо собрать и отладить, чтобы оно начало функционировать в рабочем режиме. То есть провести необходимые монтажные работы:

- После определения места эксплуатации оборудования собрать из составных частей по спецификациям и схемам производителя.

- Установить с креплением к несущим конструкциям и без.

- Подвести системы коммуникации, необходимые для работы: водоснабжение, воздухопроводы, электрическую проводку и т. д.

- Проверить работоспособность оборудования, провести пробные пуски в тестовом режиме и замеры показателей, сравнение с заводскими характеристиками и пр.

- Покрыть краской, провести изоляционные работы и пр.

Оборудование, приобретенное уже в собранном виде и готовое к немедленной эксплуатации, на счете 07 учитываться не может.

При помощи счета 07 бухгалтерского учета предприятие может определить расходы по транспортировке, хранению, наладочным работам/монтажу. Это необходимо, чтобы знать реальные затраты (себестоимость) оборудования.

Чем отличаются 08 и 07 счета

Счет 08 и счет 07 являются основными счетами бухгалтерского учета и используются для оформления списания оборудования и основных средств организаций.

Счет 07 «Основные средства» применяется для учета оборудования, которое было поступило в результате покупки или собрано организацией путем монтажа или сборки. На счете 07 отражаются все комплектующие и сборочные единицы, которые используются при сборке основного средства.

Счет 08 «Оборудование» используется для учета оборудования, которое не является основным средством и не требует проведения монтажа или сборки. На счете 08 отражается только стоимость самого оборудования, без учета комплектующих и сборочных единиц.

Основное отличие между счетами 07 и 08 заключается в том, что на счете 07 отражается вся информация о комплектующих и сборочных единицах, необходимых для сборки основного средства, включая стоимость их приобретения и расчетную стоимость собранного основного средства. Счет 08 учитывает только стоимость самого оборудования.

Пример оформления счетов 07 и 08 в программе «1С:Бухгалтерия 8.3»:

Счет 07:

| Наименование | Сумма |

|---|---|

| Основная сборка | 10000 руб. |

| Комплектующее 1 | 5000 руб. |

| Комплектующее 2 | 3000 руб. |

Счет 08:

| Наименование | Сумма |

|---|---|

| Оборудование 1 | 5000 руб. |

| Оборудование 2 | 3000 руб. |

Таким образом, для правильного учета оборудования и основных средств необходимо точно определить, чем отличаются счета 07 и 08 и корректно оформить проводки на эти счета в соответствии с бухгалтерскими правилами и инструкцией по ведению учета.

Что учитывается на 07 счете

Фиксировать на 07 счете нужно только то оборудование, в отношении которого перед вводом в эксплуатацию нужно провести сборку его составляющих, прикрепить его к несущим конструкциям – полу, фундаменту, опорам. Счет 07 является только активным.

Это может быть оборудование технологического, производственного, энергетического характера, а также используемое в мастерских, лабораториях в процессе возведения нового строительного объекта или изменении существующего.

Здесь же учитываются комплекты запчастей к такому оборудованию, различные контрольные, измерительные и прочие приборы, устанавливаемые в монтируемом оборудовании.

На 07 счете не учитываются объекты, не нуждающиеся в сборке перед использованием по назначению: (нажмите для раскрытия)

- Транспорт различного вида;

- Станки, представляющие собой целостные конструкции;

- Механизмы строительного назначения;

- С/х машины;

- Инструмент;

- Производственные инвентарь;

- Приборы, не относящиеся к составляющим монтируемого объекта.

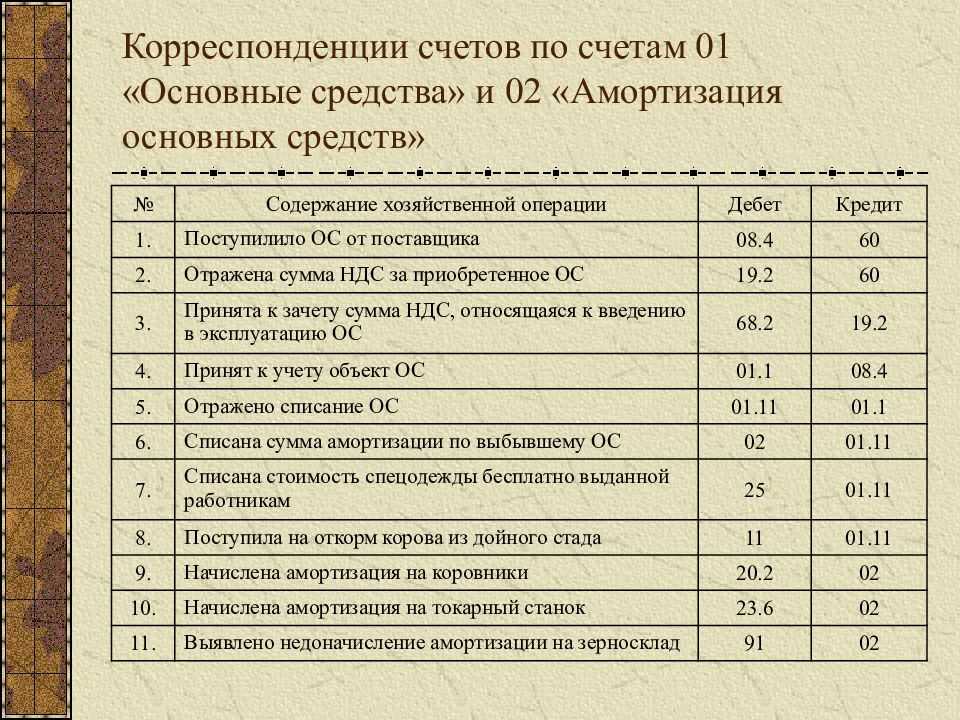

Перейдём к характеристике записей счёта 07 «Оборудование к установке». Перечислим основные проводки при выборе способа приобретения техники (дебет/кредит):

- 07/20 — инвентарь изготовлен самой организацией;

- 07/75 — техника является вкладом учредителей в уставной капитал;

- 07/60 (76) — оборудование приобретено у сторонних организаций или физических лиц;

- 07/79 — технические приспособления поступили от филиала организации;

- 07/86 — целевое финансирование покупки оборудования.

К другим важным проводкам относятся:

- 19/60 — отражение НДС при покупке оборудования;

- 08/07 — закрытие счёта, передача техники в монтаж;

- 08/76 (10, 23, 70) — монтаж силами организации;

- 03/08 — оборудование готово и введено в эксплуатацию на основании акта ОС-1, то есть учитывается в качестве основного средства. Проведённая таким образом техника является частью актива организации.

Списание оборудования со счёта 07 производится в случае продажи, дарения, неустранимой поломки и пр. При этом осуществляются следующие проводки:

- 79 (80)/07 — передача оборудования филиалу организации;

- 91.02/07 — продажа (дарение);

- 94/07 — списание в связи с неисправностью.

Согласно инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н:

Как оформить учет оборудования в программе «1СБухгалтерия 77»

Учет оборудования в программе «1СБухгалтерия 77» осуществляется с помощью специального плана счетов. Оформление и проведение учета оборудования может отличаться в зависимости от особенностей вашей организации, однако, в общих чертах процесс можно описать следующим образом:

- Откройте программу «1СБухгалтерия 77».

- Перейдите к плану счетов и найдите необходимый счет для учета оборудования. Обычно это счет 08 «Оборудование и мебель».

- Распишите все подробности о поступившем оборудовании — модель, серийный номер, дату получения и т.д.

- Создайте новую запись на данном счете и заполните все соответствующие поля.

- Сохраните изменения и проведите учет оборудования в программе.

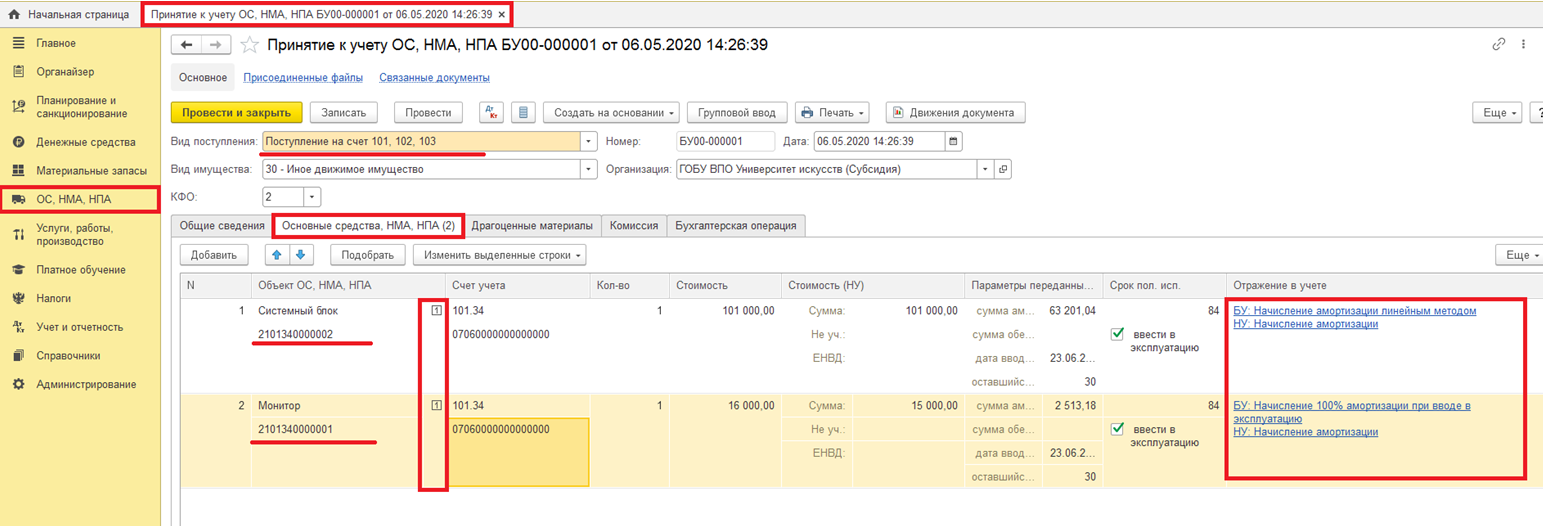

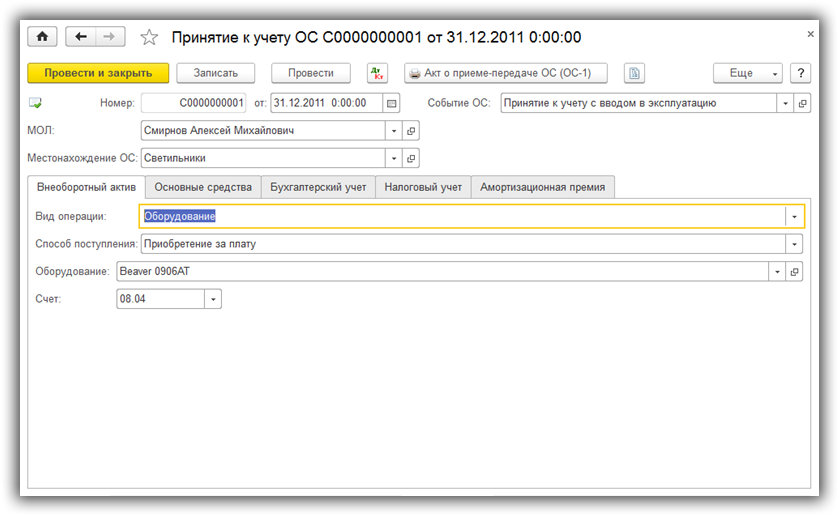

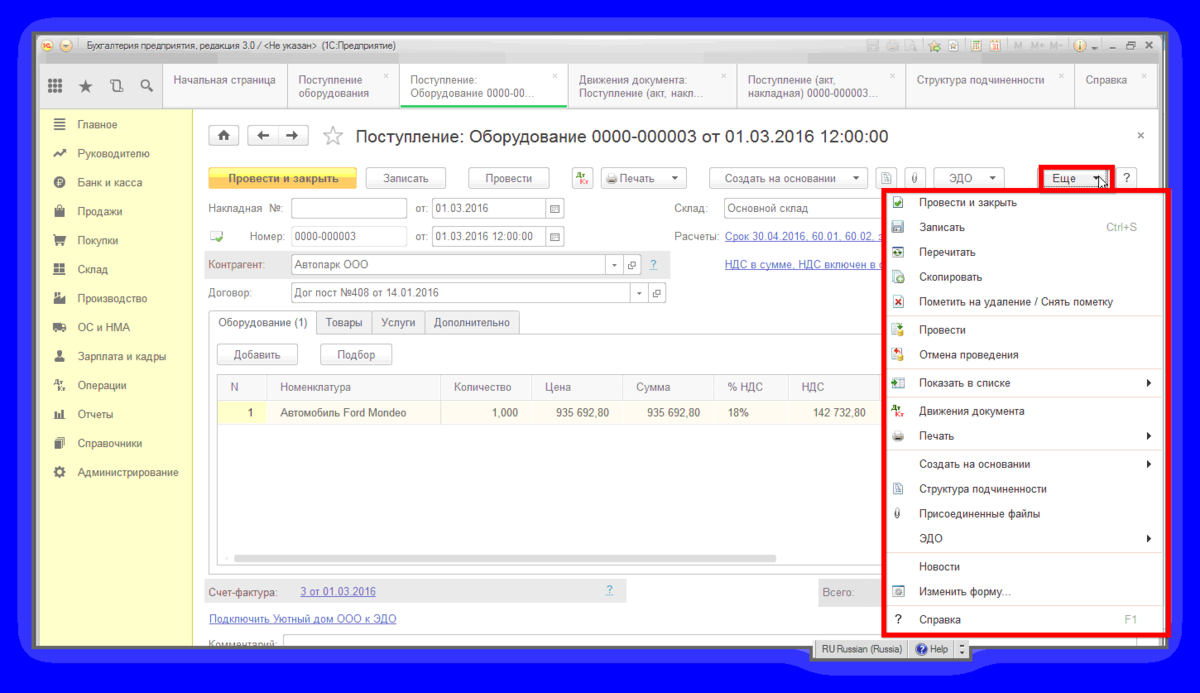

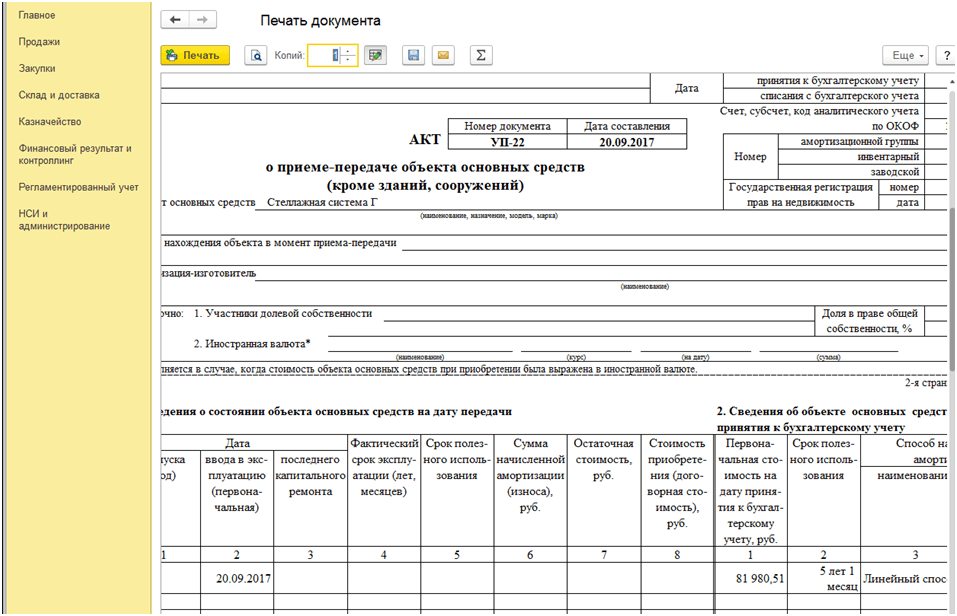

Принятие к учету оборудования

После оформления поступления, оборудование нужно принять к учету.

Из того же раздела заходим в форму списка документов «Принятие к учету ОС» и нажимаем кнопку «Создать».

Начнем заполнять реквизиты документа:

- «Событие ОС» – указываем, как будем принимать оборудование к учету, с вводом в эксплуатацию и нет. Влияет на формируемые проводки

- «МОЛ» – указывается материально-ответственное лицо, за которым будет закреплено оборудование

- «Местонахождение ОС» – подразделение, по которому будет вестись учет оборудования

Переходим к табличной части. Первая закладка – «Внеоборотный актив». Здесь необходимо указать вид операции, способ поступления и выбрать из справочника «Номенклатура» оборудование, которое ставили на приход:

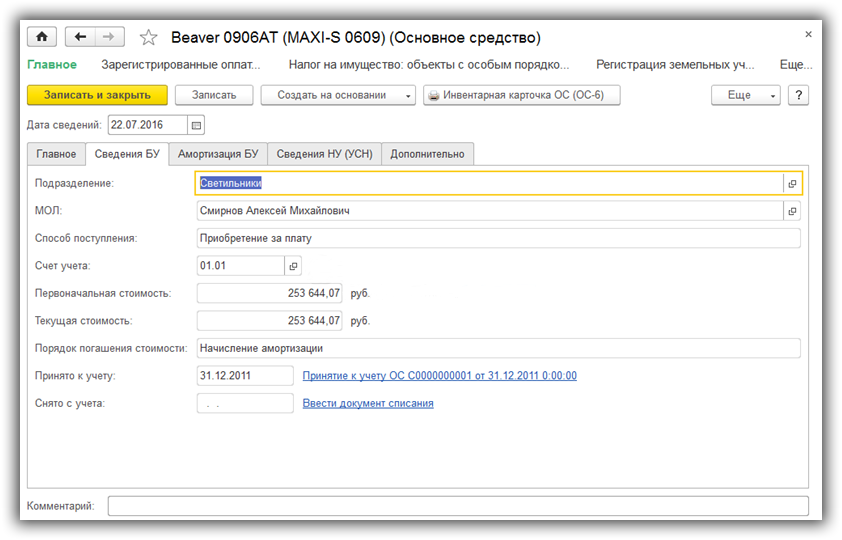

На закладке «Основные средства» выбирается карточка оборудования, которую предварительно нужно внести в справочник «Основные средства».

В этом справочнике хранятся все сведения об основных средствах. По большей части карточка оборудования заполняется автоматически при проведении данного документа. В ней хранятся сведения о первоначальной и текущей стоимости оборудования, начисленной амортизации, справочные сведения. Данные берутся из документа. При изменении документа, меняются данные и в справочнике.

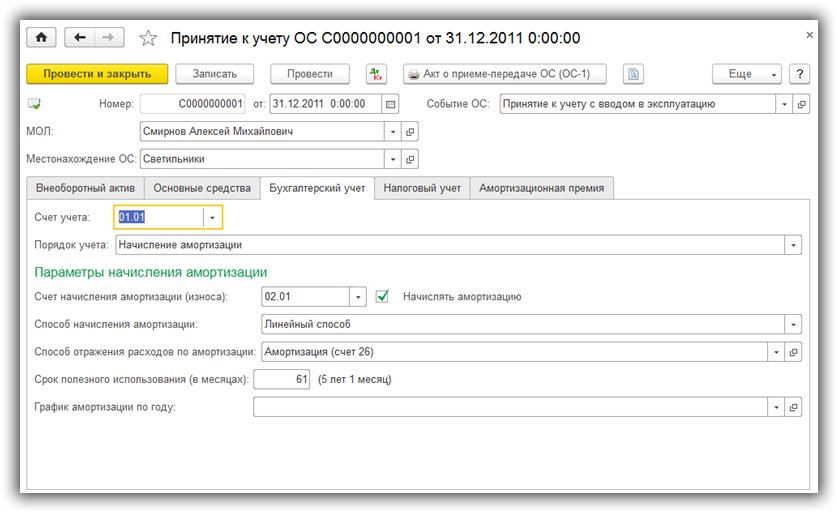

На закладке «Бухгалтерский учет» указываем, каким методом будет происходить амортизация и срок, за который оборудование должно быть самортизировано. Амортизационный счет, как правило, 02.01. Счет учета оборудования – 01.01:

Если предприятие платит налог на прибыль, заполняется так же закладка «Налоговый учет». В ней, как правило, указываются те же значения, что и в предыдущей закладке.

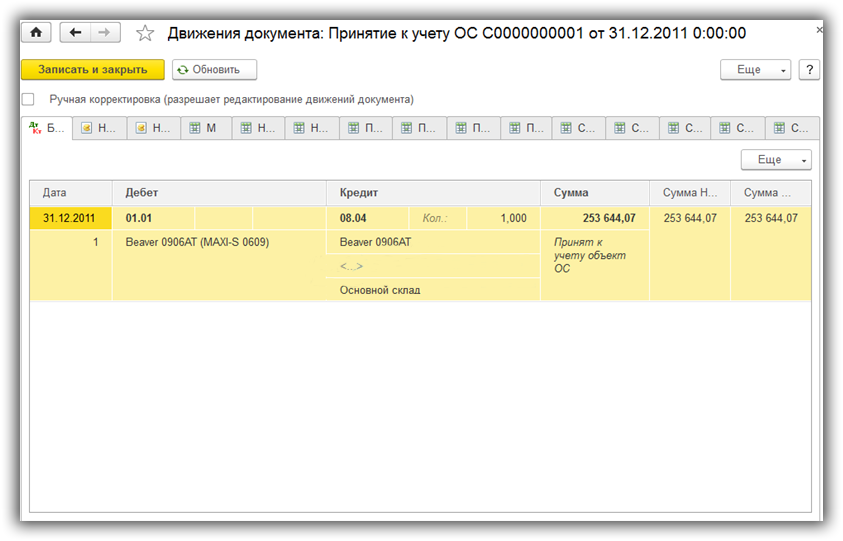

Давайте проведем документ, и посмотрим, какие проводки в 1С 8.3 он сформировал:

Видно, что оборудование принято на учет на 01.01 счет.

Первоначальная стоимость

Основные средства, требующие монтажа, принимайте к бухучету по первоначальной стоимости (п. 7 ПБУ 6/01). В первоначальную стоимость таких объектов включите:

- стоимость оборудования или отдельных его частей (комплектующих);

- сумму расходов, связанных с доведением монтируемого оборудования до состояния, пригодного к использованию в качестве основного средства. Это, например, расходы на монтаж, стоимость материалов, используемых при монтаже, зарплата сотрудников, которые осуществляли монтаж, и т. д.

Сумму расходов, формирующих первоначальную стоимость объекта основных средств, требующего монтажа, определяйте на основании:

- первичных учетных документов (договора, накладных, актов приема-передачи, актов выполненных работ и т. д.);

- других первичных документов, подтверждающих понесенные затраты (таможенные декларации, приказы о командировке и т. д.).

Такой порядок предусмотрен в пункте 8 ПБУ 6/01.

Ситуация: как в бухучете определить стоимость оборудования (или отдельных его частей), требующего монтажа (счет 07), при его поступлении?

Ответ на этот вопрос зависит от того, как поступает оборудование: за плату, по бартеру, безвозмездно или в качестве вклада в уставный капитал.

В бухучете стоимость оборудования или отдельных его частей (комплектующих), требующих монтажа, включается в первоначальную стоимость основного средства наряду с другими затратами (например, расходы на монтаж, стоимость консультационных услуг), связанными с созданием этого основного средства (п. 8 ПБУ 6/01).

Нормы ПБУ 6/01 и ПБУ 5/01 при формировании стоимости оборудования, требующего монтажа, не применяются (п. 3 ПБУ 6/01, п. 4 ПБУ 5/01). Поэтому при оприходовании объекта на счет 07 руководствуйтесь правилами, изложенными в пункте 23 Положения по ведению бухгалтерского учета и отчетности. В частности, если оборудование приобретено за плату, в его стоимость включите сумму, уплачиваемую поставщику, а также прочие затраты, связанные с приобретением. Такой же порядок предусмотрен и в Инструкции к плану счетов.

При формировании стоимости оборудования, полученного безвозмездно, учитывайте его рыночную стоимость и сопутствующие расходы, связанные с получением такого имущества (п. 23 Положения по ведению бухгалтерского учета и отчетности). При этом, определяя рыночную стоимость , руководствуйтесь теми же правилами, что и при безвозмездном поступлении основных средств.

При формировании стоимости оборудования, полученного в качестве вклада в уставный капитал, учитывайте требования пункта 3 статьи 34 Закона от 26 декабря 1995 г. № 208-ФЗ и пункта 2 статьи 15 Закона от 8 февраля 1998 г. № 14-ФЗ. В стоимость оборудования включите его денежную оценку, согласованную учредителями (участниками). Однако этот показатель не должен превышать рыночную стоимость объекта, определенную независимым оценщиком:

- в акционерных обществах;

- в ООО, если доля участника в уставном капитале, которая оплачивается основными средствами, превышает 20 000 руб.

Cовет: при получении оборудования, внесенного в качестве вклада в уставный капитал, могут возникнуть дополнительные расходы (например, расходы на доставку). Порядок их учета законодательно не установлен. Поэтому разработайте его самостоятельно и закрепите в учетной политике (ст. 8 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 4–6 ПБУ 1/2008).

Удобнее всего учитывать дополнительные расходы при формировании стоимости оборудования, требующего монтажа (на счете 07). После монтажа это оборудование будет включено в состав основных средств. Следовательно, расходы на его доставку должны увеличивать первоначальную стоимость готового основного средства (п. 8 и 12 ПБУ 6/01).

Правила определения стоимости оборудования, полученного по бартерному договору (договору мены), законодательно также не урегулированы. Поэтому при поступлении оборудования, требующего монтажа, его стоимость определяйте так же, как и по основным средствам . Такой порядок закрепите в учетной политике (ст. 8 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 4–6 ПБУ 1/2008).

Счет и типовые проводки

Обозначение принадлежности актива к основным средствам, которые не могут быть введены в эксплуатацию сразу после приобретения и требуют дополнительных монтажных и настроечных работ, осуществляется путем отнесения их стоимости на 07 счет. Этот счет является активным, его предназначение – обособленный учет технических средств, которые на дату приобретения не готовы к вводу в действие.

Получение оборудования фиксируется дебетовым оборотом по 07 счету, передача в сборку, монтаж или настройку – по кредиту счета.

ОБРАТИТЕ ВНИМАНИЕ! Дебетовое сальдо по 07 счету должно быть отражено в Балансе. При помощи синтетического 07 счета повышается эффективность контроля сохранности устанавливаемого оборудования

Фирма, которой поручена сборка технических средств, приходует его составные части на забалансовом 005 счете дебетовым оборотом. При обратной передаче оборудования заказчику работ стоимость готового к эксплуатации основного средства снимается с 005 счета кредитовой записью

При помощи синтетического 07 счета повышается эффективность контроля сохранности устанавливаемого оборудования. Фирма, которой поручена сборка технических средств, приходует его составные части на забалансовом 005 счете дебетовым оборотом. При обратной передаче оборудования заказчику работ стоимость готового к эксплуатации основного средства снимается с 005 счета кредитовой записью.

Заказчик предэксплуатационного комплекса работ использует в своем учете такие типовые корреспонденции:

- Дебетование счета 07 с одновременным проведением кредитовых оборотов по счету 20 или 23 – запись свидетельствует об изготовлении хозяйственным способом технического оборудования для комплектования производственных линий.

- Д07 – К75 – подтверждение факта осуществления учредителем неденежного взноса в капитал компании в форме оборудования, требующего сборки.

- Д07 – К79 – оборудование было доставлено из филиала или обособленного подразделения предприятия.

- Д07 – К86 – приобретение техники является частью программы целевого финансирования;

- Д07 – К60 или 76 – основное средство, подлежащее монтажу, закуплено у поставщика.

После оприходования и постановки технических средств на баланс решается вопрос о том, кто будет заниматься сборкой, монтажом и отладкой. Процедура передачи объекта в монтаж отражается через проводку Д08 – К07. Все сопутствующие работам расходы будут причисляться к стоимости актива при помощи дебетовых оборотов по 08 счету в корреспонденции с 60 или 10 счетом. При подтверждении готовности объекта к вводу его в производственную деятельность составляется акт, осуществляется перевод техники по учетным данным в группу эксплуатируемых основных средств. Бухгалтер должен составить запись между Д01 и К08.

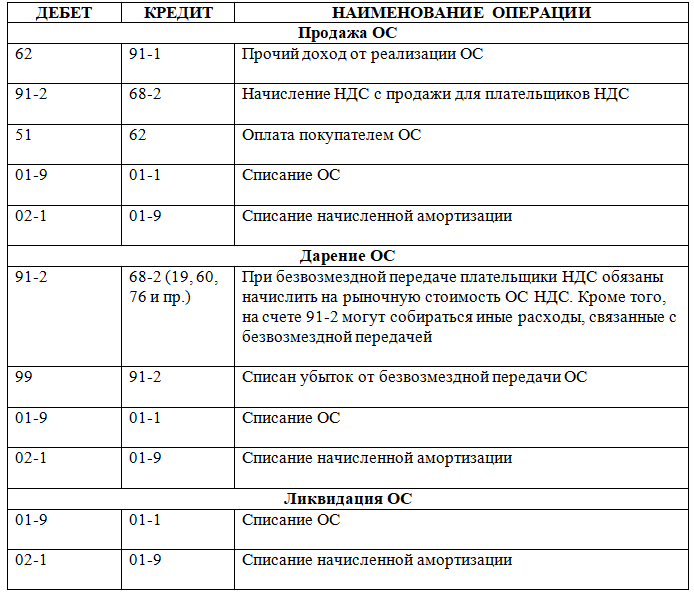

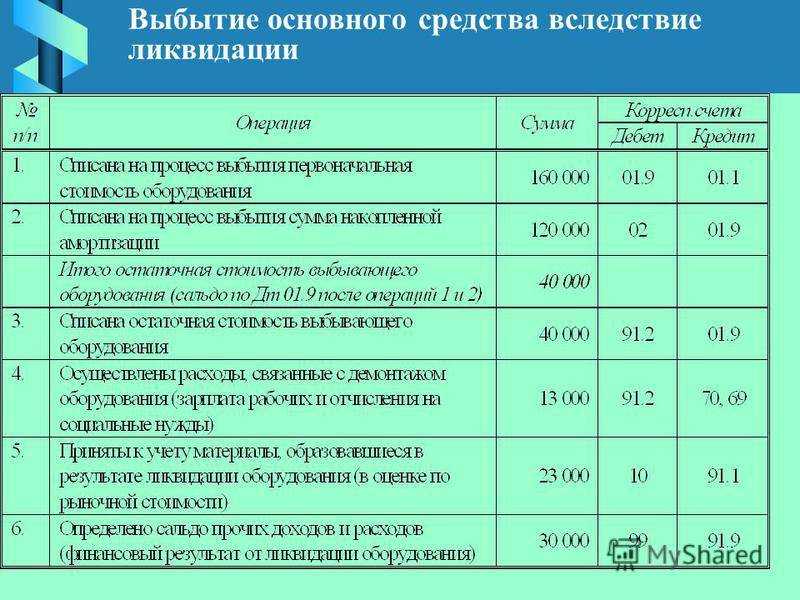

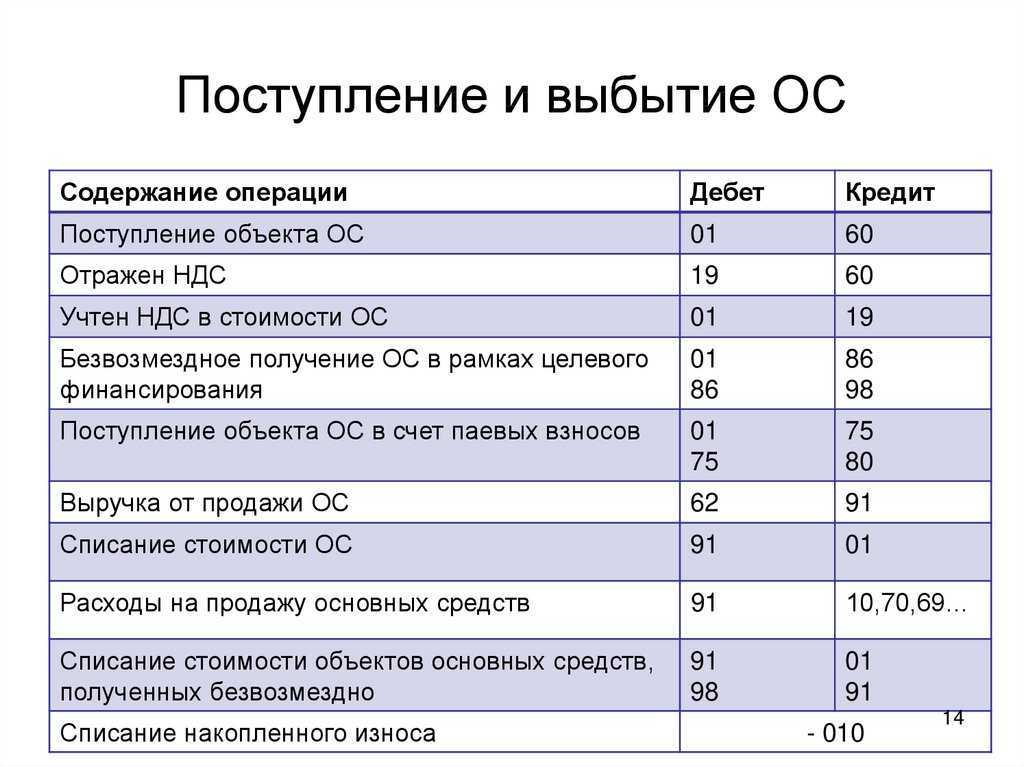

Если оборудование к установке вместо монтажных работ было продано третьим лицам, то в учете делаются записи выбытия такой техники и появления прочего дохода:

- Д62 – К91 – отражение размера дохода, полученного от сделки по продаже актива, без учета НДС;

- сумма налога показывается отдельной проводкой между Д91 и К68;

- все принятые ранее к учету затраты по приобретению основных средств, требующих проведения дополнительных работ по сборке, установке и настройке, должны быть списаны через кредитовый оборот по счету 07 и дебетование счета 91.

В ситуации, когда выбытие актива обусловлено не продажей, а его порчей, владелец оборудования инициирует служебное расследование. Итогом следственных мероприятий будет вывод о наличии или отсутствии преднамеренности в действиях причастных лиц. Комиссионный состав выявляет виновных лиц (если они имеются) и выясняет обстоятельства произошедшего. При порче объекта его стоимостная оценка списывается записью Д94 – К07.

Безвозмездное дарение оборудования сторонним организациям показывается в учете корреспонденцией Д91 – К07. Если актив предполагается использовать на территории филиала организации или обособленного подразделения, его передают на баланс этой структуры Д79 – К07.

Характеристика счета 07

Компании застройщиков могут получать оборудование путем приобретения, безвозмездного получения от третьих лиц или в качестве вклада учредителей в уставный капитал. Комплекс расходов, связанных с покупкой, доставкой и хранением, отчислениям по кредитам, взятым для закупки запчастей для этого оборудования, включаются в себестоимость актива и учитываются в дебете счета 07.

Кредитовые обороты формируются в случаях:

- списания;

- передачи объекта для монтажа;

- продажи;

- дарении третьим лицам.

Рассматривая вопрос о том, счет 07 – активный или пассивный, следует учитывать, что все расходы по доведению оборудования до рабочего состояния аккумулируются по дебету. Соответственно, он активный. Сформированное дебетовое сальдо на конец отчетного периода переносится в актив баланса, увеличивая сумму основных средств в строке 1150. При факте передачи актива в монтаж создается акт по форме ОС № 15, при выявлении в процессе установки дефектов необходимо составлять акт по форме ОС № 16.

Затраты на биотрансформацию

Инструкция № 157н дополнена п. 134.2–134.5, в которых раскрыт учет затрат на биотрансформацию. Определено, что счет 110 00 «Затраты на биотрансформацию» предназначен для учета затрат учреждения, произведенных при осуществлении деятельности по биотрансформации. Такие затраты не влияют на изменение балансовой стоимости активов.

Группировка затрат по счету осуществляется по видам расходов в разрезе группы затрат:

-

прямые затраты, напрямую относимые на себестоимость биотрансформации;

-

накладные расходы на биотрансформацию;

-

общехозяйственные расходы на биотрансформацию.

Затраты на биотрансформацию учитываются на счете, содержащем аналитические коды группы синтетических счетов «Себестоимость биотрансформации», 70 «Накладные расходы биотрансформации» и соответствующий аналитический код объекта учета:

-

1 «Животные на выращивании»;

-

2 «Животные на откорме»;

-

3 «Многолетние насаждения, выращиваемые в питомниках»;

-

4 «Многолетние насаждения для получения биологической продукции»;

-

5 «Прочие биологические активы на выращивании и откорме»;

-

6 «Продуктивные и племенные животные»;

-

7 «Однолетние насаждения для получения биологической продукции»;

-

8 «Многолетние насаждения, достигшие своей биологической зрелости»;

-

9 «Прочие биологические активы, достигшие своей биологической зрелости».

Аналитический учет фактически произведенных затрат на биотрансформацию осуществляется субъектом учета исходя из их экономического содержания, а также по статьям калькуляции.

Субъект учета организует учет таких затрат по экономическим элементам и статьям калькуляции в рамках учетной политики. Общехозяйственные расходы биотрансформации, произведенные за отчетный период (месяц), распределяются на себестоимость биотрансформации, а в части нераспределяемых расходов – на увеличение расходов текущего финансового года.

Общехозяйственные расходы на биотрансформацию формируются обособленно от общехозяйственных расходов учреждения в случае, если такие расходы возможно однозначно обособить на счете 110 00 «Затраты на биотрансформацию». В иных случаях все общехозяйственные расходы учреждения отражаются на счете 109 00 с последующим их распределением на себестоимость реализованной готовой продукции, в том числе биологической продукции, оказанных работ, услуг, а также на себестоимость биотрансформации.

Практический пример с применением счета 07

Компания «Строитель» приобрела оборудование, которое необходимо собрать и установить. Его стоимость — 3 000 000 руб., включая НДС 457 000 руб.

Работы по монтажу будет проводить АО «Монтажник» на основании заключенного договора подряда. Стоимость наладочных работ — 420 000 руб., включая НДС 64 000 руб.

Бухгалтер компании «Строитель» сделает следующие проводки в журнале операций:

|

Дебет |

Кредит |

Хозяйственная операция |

Сумма, руб. |

Документ |

|

07 |

60 |

Приобретено оборудование, для которого необходима сборка/наладка |

2 543 000 |

Накладная |

|

19 |

60 |

НДС, предъявленный поставщиком оборудования |

457 000 |

Счет-фактура |

|

68 |

19 |

Принят к вычету НДС |

457 000 |

Запись книги покупок |

|

08 |

07 |

Оборудование передано для сборки/наладки |

2 543 000 |

Акт приема-передачи ОС-15 |

|

08 |

60 |

Включение работ по сборке в стоимость (монтаж минус НДС) |

356 000 |

Бух. справка |

|

19 |

60 |

Принят к учету НДС, предъявленный монтажниками |

64 000 |

Счет-фактура |

|

68 |

19 |

Принят к вычету НДС |

64 000 |

Запись книги покупок |

|

60 |

51 |

Оплата за оборудование и сборку/наладку |

3 420 000 |

Платежное поручение |

|

01 |

08 |

Оборудование поставлено на учет как основное средство (ОС) (2 543 000 + 356 000) |

2 899 000 |

Бух. справка |

***

В бухучете активный счет 07 используется исключительно для учета оборудования, которое требует проведения монтажных работ для начала его функционирования. В основном счет 07 применяют компании, которые заняты в сфере строительства. По дебету счета 07 отражаются расходы по транспортировке, хранению, наладочным работам/монтажу для определения себестоимости оборудования.

Операции по учету и возмещению НДС (актуально только для компаний — плательщиков НДС) не отличаются по принципу от учета основных средств: как только поставили на учет, можно возместить НДС.

Амортизация оборудования

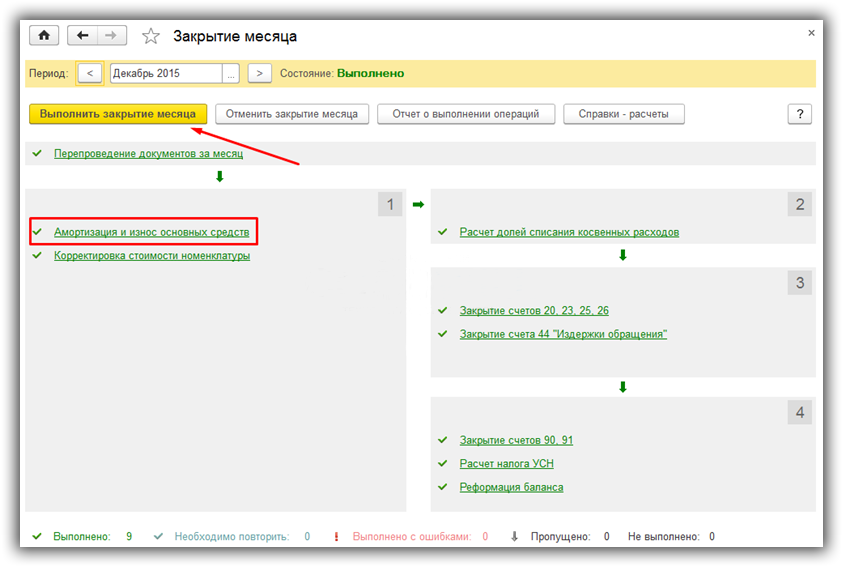

Амортизация начисляется в конце месяца операцией закрытия месяца. Исходя из параметров, указанных при принятии оборудования к учету, программа автоматически рассчитает сумму амортизации. Начисляться амортизация начинает со следующего месяца после поступления.

Обычно месяц закрывают с помощью помощника. Находится он в меню «Операции» – «Закрытие месяца»:

После выполнения операции, нажав на отмеченную на рисунке ссылку, можно посмотреть подробности.

По материалам: programmist1s.ru

Учет ОС в 1С 8.3: поступление, принятие к учету, монтаж, амортизация, списание

Лизинг в 1С 8.3 у лизингополучателя — примеры с проводками

31.10.2016 16:08