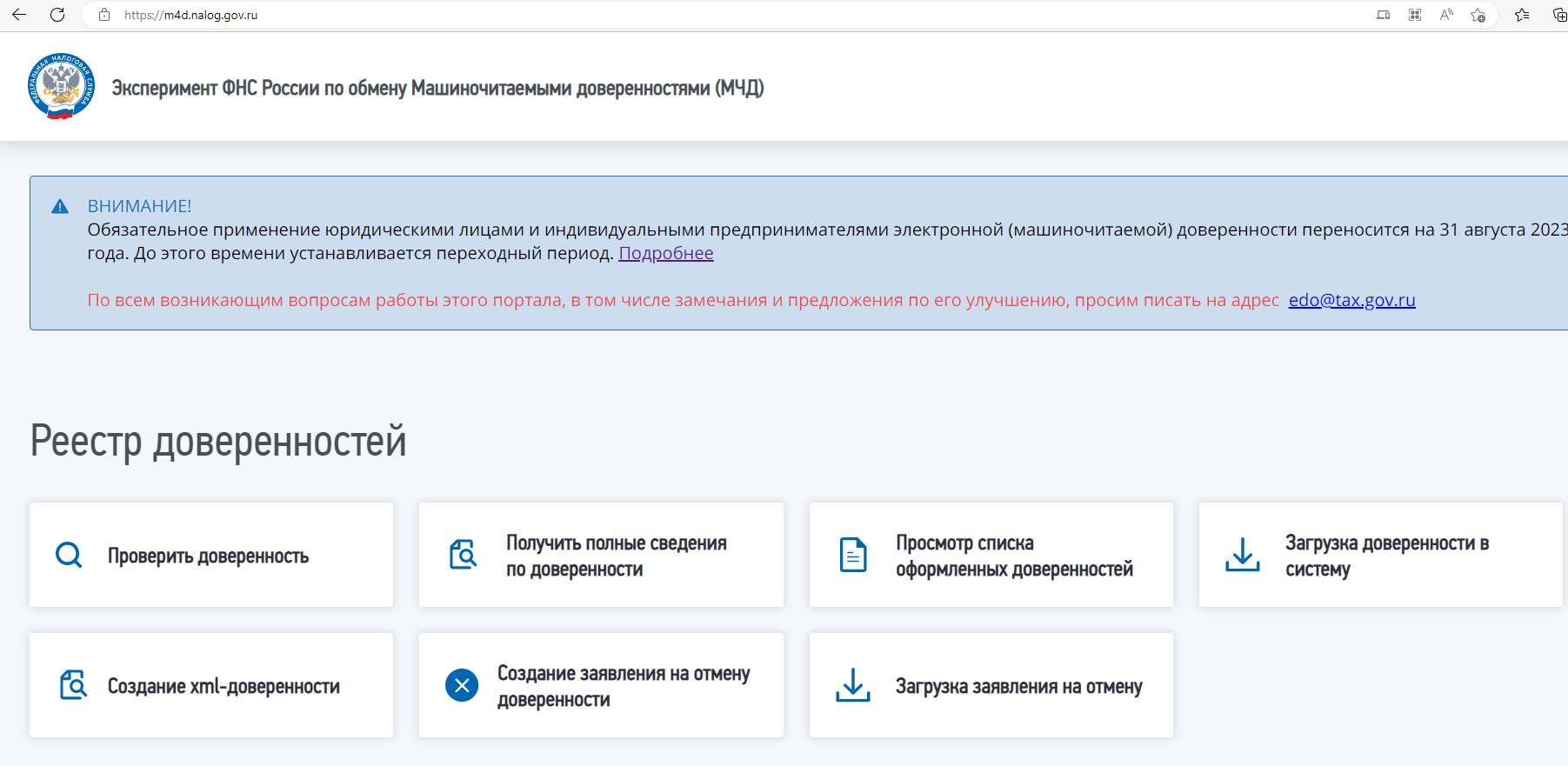

Нормативное регулирование

01.10.2023

Федеральный закон от 31.07.2023 N 389-ФЗ внес поправки в пп. 19 п. 5 и пп. 19 п. 5.2 ст. 169 НК РФ — Новый реквизит прослеживаемости в счете-фактуре с 01.10.2023

Новая форма счет-фактуры (УПД) пока не утверждена. До внесения изменений в постановление Правительства от 26.12.2011 N 1137 налогоплательщики вправе использовать утвержденные формы документов, дополнив их необходимыми сведениями.

01.07.2021

В связи с принятием Федерального закона от 09.11.2020 N 371-ФЗ о прослеживаемости товаров в счете-фактуре с 01.07.2021 появились дополнительные реквизиты.

В шапке счета-фактуры добавлена строка: PDF

5а — для реквизитов документа об отгрузке, соответствующем порядковому номеру (номерам) записи в счете-фактуре.

Это изменение касается всех налогоплательщиков. Оно поможет налоговикам при проверке быстро найти первичку по отгрузке товаров (работ, услуг, имущественных прав) под конкретный СФ.

В табличной части СФ добавлены и изменены графы:

- 1 — № п/п — он указывается в строке 5а;

- 1а — «Наименование товара…» — графа сдвинулась правее, и у нее изменился номер;

- 1б — «Код вида товара» — графа сдвинулась правее, и у нее изменился номер;

-

11 — изменено название графы на «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости», добавлена информация о РНПТ;

- нет прослеживаемых товаров — указывается номер ГТД;

- есть прослеживаемые товары — указывается номер РНПТ.

- 12, 12а — код и обозначение единиц измерения прослеживаемых товаров по ОКЕИ; данные могут отличаться от показателей в графах 2, 2а;

- 13 — количество прослеживаемых товаров (услуг) в этих единицах.

Аналогичные изменения произошли в корректировочном счете-фактуре: PDF

- 1 — № п/п — номер строки, к которому составляется КСФ;

- 1б — «Показатели в связи с изменением стоимости…» — графа сдвинулась правее, и у нее изменился номер;

- 1в — «Код вида товара» — графа сдвинулась правее, и у нее изменился номер;

- 10, 10а — цифровой код и наименование страны происхождения из СФ, к которому составляется корректировка;

- 11 — Регистрационный номер декларации на товары или РНПТ из СФ, который корректируется;

- 12, 12а — код и обозначение единиц измерения прослеживаемых товаров по ОКЕИ из корректируемого СФ;

-

13 — количество прослеживаемых товаров (услуг) в этих единицах в разрезе:

- А (до изменения);

- Б (после изменения);

- В (увеличение) или Г (уменьшение).

Налогоплательщики, составляющие УПД со статусом 1 сами дополняют рекомендованную форму необходимыми реквизитами (Письма ФНС РФ от 17.06.2021 N ЗГ-3-3/4368@, от 22.04.2019 N ЕД-4-15/7638).

ФНС доработала электронный формат УПД и УКД (Письмо ФНС РФ от 28.05.2021 N ЕА-4-15/7407).

Для участников системы прослеживаемости обязателен ЭДО. Счета-фактуры передаются только в электронном виде за некоторым исключением (п. 2 ст. 2 Закона N 371-ФЗ, п. 1.1 ст. 169 НК РФ).

Поэтому часть реквизитов в СФ (КСФ, УПД) доступна только в электронном формате (ст. 2 Закона 371-ФЗ). В печатной форме они не выводятся. Если прослеживаемых товаров нет в счете-фактуре, то графы 12-13 не выводятся на печать. У тех, кто работает с ЭДО, они будут, но заполнять их не требуется.

Работать с электронными счетами-фактурами с 01.07.2021 следует по обновленным правилам (Приказ Минфина РФ от 05.02.2021 N 14н).

С 01.07.2021 Постановление Правительства РФ от 29.12.2011 N 1137 действует в новой редакции (Постановление Правительства РФ от 02.04.2021 N 534).

Что ждет электронный документооборот в будущем?

Электронный документооборот стал неотъемлемой составляющей современного бизнеса и административной сферы. Однако его развитие еще не завершено, и перед ним стоит много интересных вызовов. В этой статье разберем, какие именно перспективы ждут нас в будущем.

1. Искусственный интеллект

Одним из ключевых трендов является развитие искусственного интеллекта (ИИ) и машинного обучения. ИИ может значительно облегчить и автоматизировать обработку документов, выявление ошибок и связей между ними. Искусственный интеллект способен обеспечить более точную и эффективную работу с цифровыми документами, делая их обработку более быстрой и экономной.

2. Блокчейн

Кроме того, в будущем ожидается широкое использование блокчейн-технологии, которые смогут обеспечить безопасность и надежность электронных документов. Эта технология может позволить создавать неизменные и аутентичные записи, которые можно использовать для подтверждения уникальности информации и обеспечения доверия к ним.

3. Мобильные технологии

Мобильные технологии также играют свою роль. Все больше людей использует телефоны для получения и обработки различных файлов. В перспективе, разработчики систем ЭДО будут активно работать над оптимизацией и улучшением взаимодействия с е-документами на мобильных устройствах, что сделает процесс более удобным и доступным.

4. Кибербезопасность

Другим важным аспектом является кибербезопасность

С повышением количества электронных документов, потребность в их защите от кибератак и несанкционированного доступа становится крайне важной. В будущем, системы ЭДО будут предоставлять большие возможности для защиты данных и выявления потенциальных угроз, обеспечивая большую безопасность и конфиденциальность

5. Единая экосистема

Кроме того, не исключено, что развитие специализированных платформ и экосистем для обмена документами между различными субъектами, такими как правительственные органы, предприятия и граждане, будет способствовать созданию единого электронного пространства. Таким образом можно будет быстро и безопасно обмениваться необходимой информацией, что упростит многошаговые процессы и улучшит сотрудничество. Особенно стоит отметить, что сервис Signy уже опережает других, поскольку имеет реализованную функцию интеграции с учетными системами и сервисами ЭДО, что позволяет удобно и беспрепятственно обмениваться данными между различными платформами.

В итоге будущее электронного документооборота обещает нам ряд инноваций и улучшений. Искусственный интеллект, блокчейн, мобильные технологии и кибербезопасность играют ключевую роль в этом развитии. Применение этих технологий приведет к большей эффективности, безопасности и удобству обработки данных, способствуя дальнейшему прогрессу в сфере цифрового документооборота.

Обмен электронными документами в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2

Для организации обмена юридически значимыми электронными документами между государственным (муниципальным) учреждением и контрагентами (поставщиками, покупателями) из государственного или коммерческого сектора непосредственно при работе с программой «1С:Бухгалтерия государственного учреждения 8», ред. 2 предназначен сервис фирмы «1С» 1С-ЭДО.

В настоящее время в программе реализован электронный документооборот с использованием следующих электронных документов:

- Акт приемки-сдачи выполненных работ (оказанных услуг);

- Товарная накладная № ТОРГ-12;

- Счет-фактура;

- Исправительный счет-фактура;

- Корректировочный счет-фактура;

- Универсальный передаточный документ;

- Универсальный корректировочный документ; *

- Акт о расхождениях;

- Счет на оплату;

- Ответ на заказ (в виде счета на оплату);

- Извещение, в т. ч. для централизованных поставок НФА;

- Акт о приеме-передаче нефинансовых активов (ф. 0510448).

*Полученный электронный документ вида Универсальный передаточный документ отражается в программе как связка документов Электронный документ поставщика/Счет-фактура полученный или Поступление услуг, работ/Счет-фактура полученный.

Также предусмотрена передача документа вида Произвольный электронный документ, к которому можно прикрепить произвольное количество внешних файлов в любом формате.

Обмен счетами-фактурами и другими юридически значимыми документами с поставщиками, покупателями и прочими контрагентами в электронной форме доступен как в локальной версии программы 1С:БГУ2, так и при работе в режиме сервиса в централизованном облаке на базе технологии 1cFresh.

Программа «1С:Бухгалтерия государственного учреждения 8», ред. 2 позволяет:

- сформировать, зашифровать, подписать и отправить электронный документ (ЭД);

- получить, утвердить и отразить в учете входящий ЭД или отклонить полученный ЭД;

- обработать подтверждение оператора об отправке /получении ЭД;

- получить извещение покупателя о получении ЭД;

- сформировать и отправить извещение продавцу о получении ЭД;

- просмотреть в привычном виде, распечатать и сохранить в архиве ЭД и служебные документы;

- сформировать Соглашение об обмене электронными документами на основании шаблона;

- вести список соглашений с контрагентами о прямом обмене электронными документами;

- вести список контрагентов, участвующих в обмене документами через оператора ЭДО;

- вести списки номенклатуры поставщиков, устанавливать соответствие номенклатуры поставщиков собственной номенклатуре.

В программе ведется архив электронных документов, включая служебные, формируемые автоматически согласно протоколу обмена. В зависимости от стадии оформления документа ему присваивается соответствующий статус.

В результате существенно сокращаются трудовые и материальные затраты:

- не нужно распечатывать документ — ЭД является оригиналом;

- вместо обычной печати и подписи — электронная подпись;

- вместо почты и/или курьера — оператор электронного документооборота;

- вместо ручного ввода входящего документа — автоматическое формирование.

Значительно сокращается время обмена документами — электронный документ передается почти мгновенно.

Для обмена данными применяются форматы, утвержденные приказами ФНС России, что позволяет организовать юридически значимый документооборот с контрагентами и налоговыми органами.

Все документы, включая Произвольный электронный документ вместе с вложениями, могут быть зашифрованы и подписаны электронной подписью (ЭП).

Для работы с ЭД можно использовать сертификат любого Удостоверяющего Центра (УЦ), входящего в доверенных УЦ ФНС России.

Виды электронной подписи

Российское законодательство выделяет три вида электронной подписи: простая (ПЭП), усиленная неквалифицированная (УНЭП) и усиленная квалифицированная (УКЭП). Отличаются они способом выпуска, стоимостью и надежностью.

С простой подписью вы сталкиваетесь, когда вводите код из SMS, логин и пароль для входа на сайте или при двухфакторной аутентификации. Усиленные подписи создают с помощью системы криптографической защиты информации; их можно использовать для подписания более важных документов. УКЭП приравнивается к собственноручной подписи и используется для самых значимых документов, которые находятся на контроле у государства: например, для регистрации недвижимости в Росреестре или при заключении кредитного или ипотечного договора. А для применения УНЭП пользователи должны подписать соответствующее соглашение о признании ее юридически значимой — это ее основное отличие от УКЭП. В сервисах КЭДО наиболее популярна УНЭП: она дешевле, чем УКЭП. В сервисах ЭДО используют и НЭП, и КЭП. Вне сервисов ЭДО и КЭДО могут использоваться все три вида ЭП.

Возникает вопрос: раз электронная подпись существует и как отдельная сущность, и как часть сервисов ЭДО и КЭДО, не проще ли оформить ЭП для любого документооборота и успокоиться? Если вкратце — можно, но далеко не всегда. Например, если вы работаете со счетами-фактурами, без ЭДО для обмена документами с юрлицами не обойтись.

Компании, которые работают без счетов-фактур, могут не применять сервисы ЭДО. Но в этом случае стоит внимательно отнестись к выбору сервиса электронной подписи: не все из них предполагают возможность не просто подписать документы, а удобно обмениваться ими с контрагентом, хранить историю подписаний и архив самих документов. Но если все перечисленное в сервисе есть, а НДС у вас нет, то можно работать и без ЭДО/КЭДО.

Резюмируем: ЭДО существует для обмена документами среди двух юрлиц, КЭДО — между компаний и сотрудниками, а ЭП всегда будет частью сервисов ЭДО и КЭДО, но может применяться и за их пределами.

Преимущества и недостатки электронного документооборота

Все виды ЭДО улучшают эффективность управления и обмена документами. Тем не менее некоторым компаниям он может не подойти.

Преимущества ЭДО:

- Сокращает издержки — например, на бумагу, краску для принтера, доставку документов и так далее.

- Ускоряет процесс подписания документов — хватит нескольких минут, чтобы согласовать документ с подписантом и получить подпись.

- Оптимизирует взаимодействие с внешними сторонами — например, в системе ЭДО можно посмотреть статус рассмотрения документа контрагентом и при необходимости попросить контрагента ускориться.

- Оптимизирует работу с документами внутри компании — например, помогает отслеживать действия с документом со стороны исполнителей.

- Оптимизирует поиск документов — позволяет создать надёжную базу документов, в которой легко искать нужные документы по минимальному набору реквизитов.

- Минимизирует «человеческий фактор» — в системах ЭДО документы сложно потерять, также всегда виден их статус и ответственные.

- Предупреждает возможные ошибки — например, сервис не позволит подписать документ неуполномоченному лицу или ввести некорректную дату.

- Позволяет использовать систему как хранилище — подписанные документы можно архивировать на серверах системы ЭДО и хранить там сколько потребуется.

- Обеспечивает защиту документов — все файлы шифруются и надёжно хранятся.

Кадр: фильм «Игра на понижение» / Plan B Entertainment / Regency Enterprises / Paramount Pictures

К недостаткам ЭДО можно отнести:

- Возможные технические сбои. Например, неполадки в сети или в самой системе могут нарушить работу ЭДО или даже привести к потере документов.

- Риски безопасности. В системах ЭДО данные хорошо защищены, но риски хакерских атак, вирусов и других угроз безопасности нельзя исключить полностью.

- Затраты на подключение — на покупку и настройку ПО, а также на обучение сотрудников.

Как правило, ЭДО внедряют крупные компании с несколькими подразделениями, у которых много контрагентов и большой оборот документов. Тогда затраты на подключение к ЭДО оправданы. Маленьким компаниям и ИП настраивать ЭДО в большинстве случаев слишком дорого.

Чтобы понять, выгодно ли бизнесу внедрять ЭДО, можно воспользоваться специальным калькулятором эффективности на сайте налоговой службы.

Новый формат УПД

ФНС постоянно развивает механизмы, связанные с электронным документооборотом, в том числе на основании обратной связи от бизнеса. Такполучилось и с новым форматом универсального передаточного документа.

ФНС России утвердила новые электронные форматы для счета-фактуры и УПД 7 февраля 2024 года ФНС опубликовала приказ от 19 декабря 2023 года №ЕД-7-26/970@, который утверждает новый формат УПД. Кто ранее видел проект приказа, могли заметить, что в приложении № 1 описан новый формат УПД, а в приложении № 2 — формат, который полностью повторяет старый, утвержденный приказом № ММВ-7-15/820@.

ФНС России утвердила новые электронные форматы для счета-фактуры и УПД 7 февраля 2024 года ФНС опубликовала приказ от 19 декабря 2023 года №ЕД-7-26/970@, который утверждает новый формат УПД. Кто ранее видел проект приказа, могли заметить, что в приложении № 1 описан новый формат УПД, а в приложении № 2 — формат, который полностью повторяет старый, утвержденный приказом № ММВ-7-15/820@.

Почему так? В Минюсте разъяснили, что не может быть одновременно два действующих приказа утверждающих разные форматы документов. При этом переходный период для использования старого формата действует до 1 апреля 2025 года. Исходя из этого ФНС были вынуждены взять формат по 820 приказу и поместить в приложение № 2, которое утратит силу и будет недействительным после 1 апреля 2025 года. Останется только новый формат из приложения № 1 970-го приказа. Какого-то отдельного приказа не будет.

В ближайшее время ФНС планирует опубликовать письмо, в котором расскажет об изменениях в новом формате, а именно про:

- изменения в формировании имени файла;

- отказе от описания оператора ЭДО;

- изменения в рамках прослеживаемости;

- добавление возможности заполнения сопроводительных документов, например, паспорта, товарно-транспортной накладной;

- изменения блока «Подписанты»;

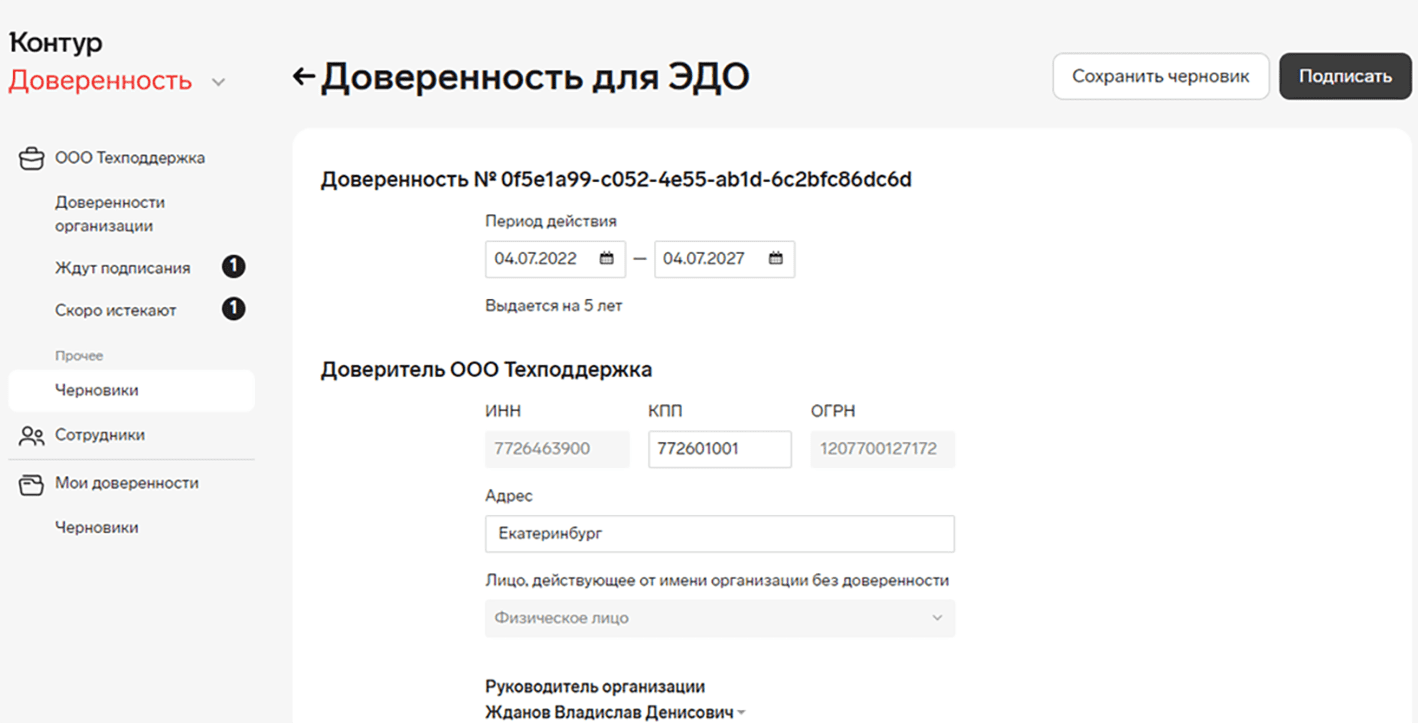

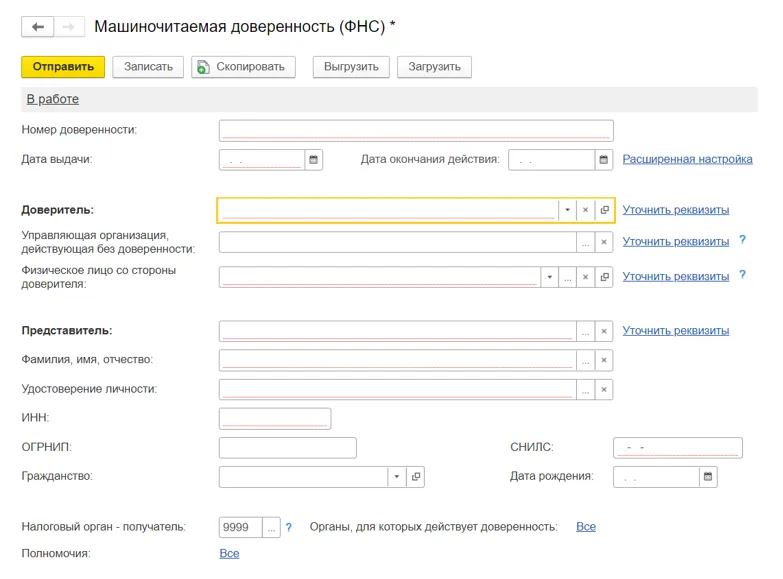

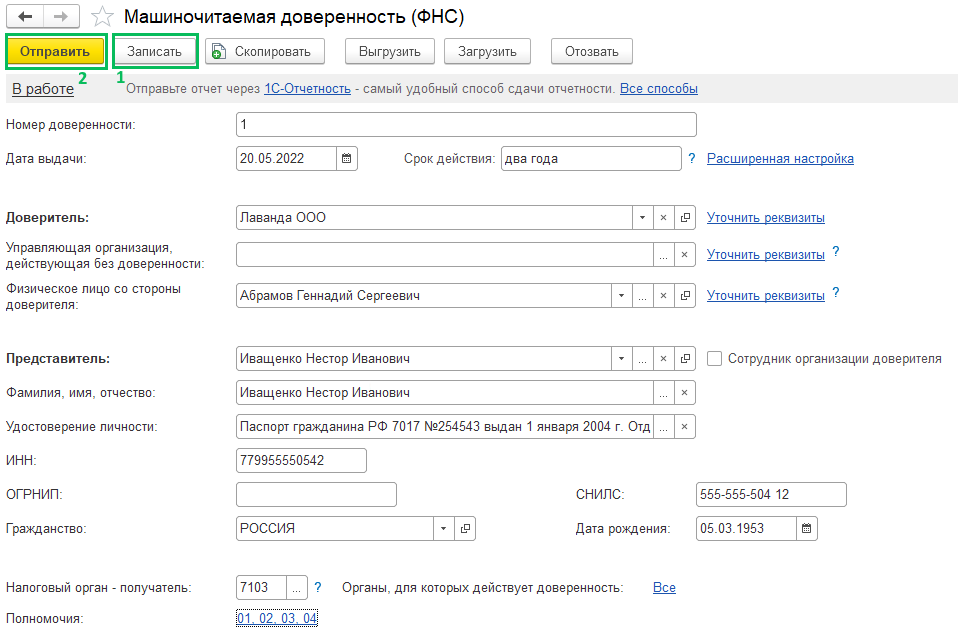

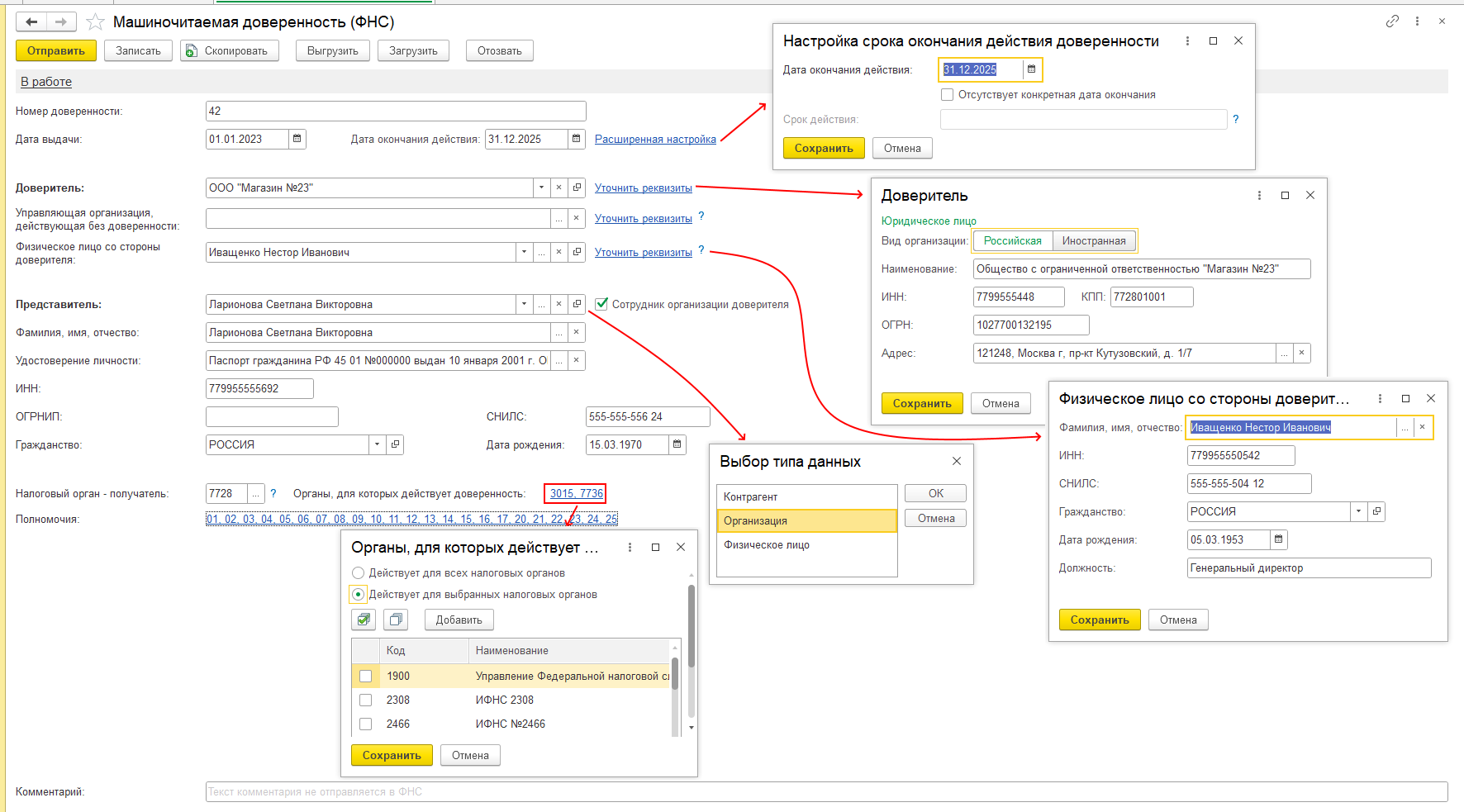

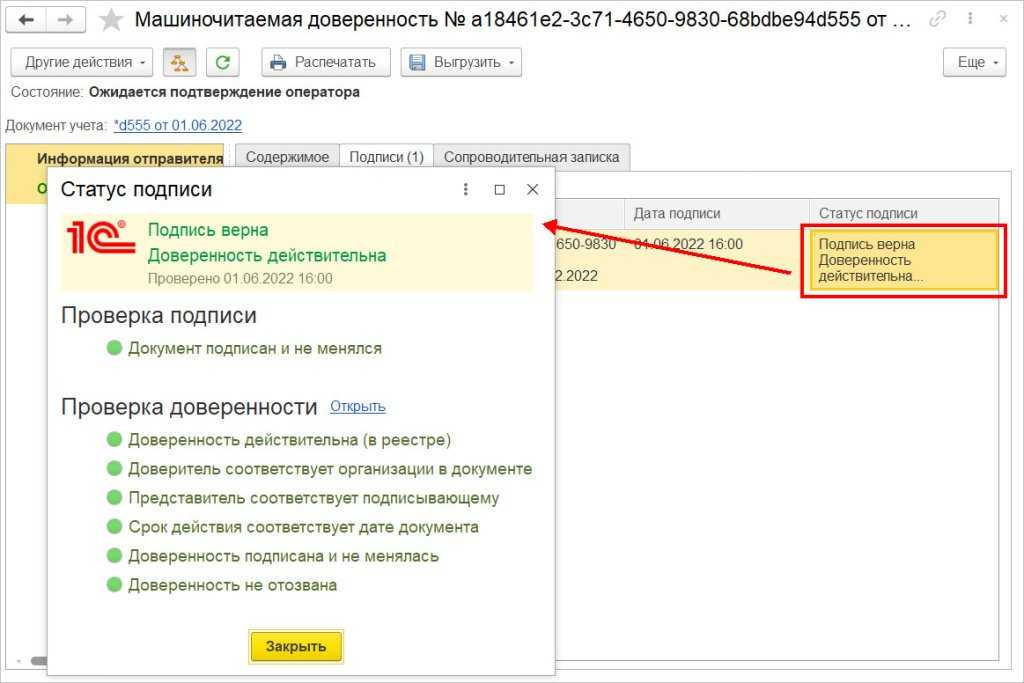

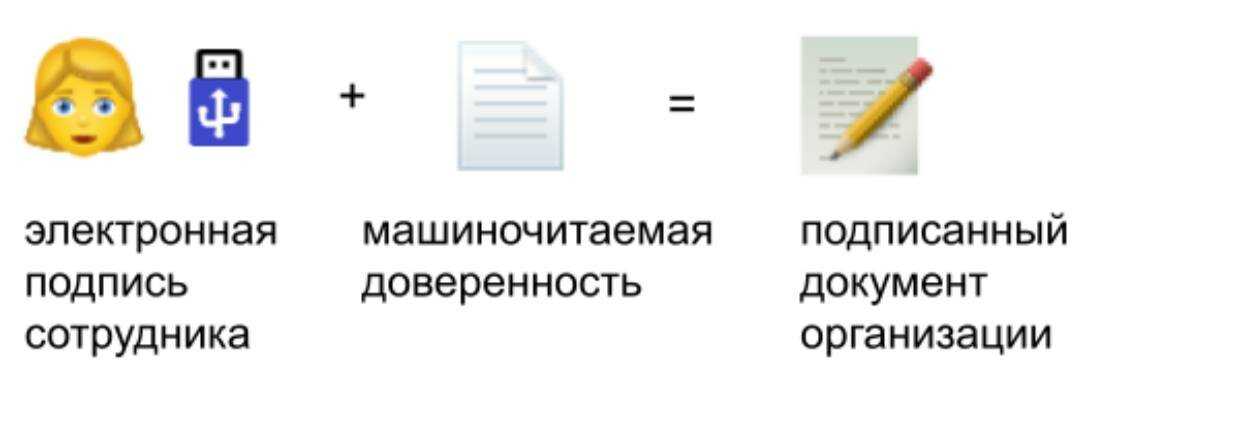

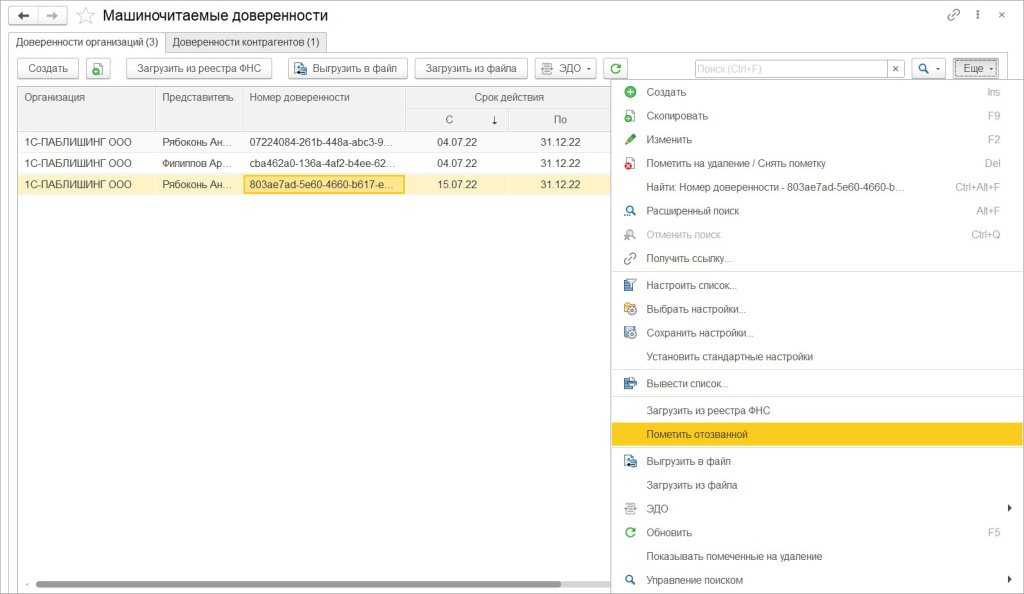

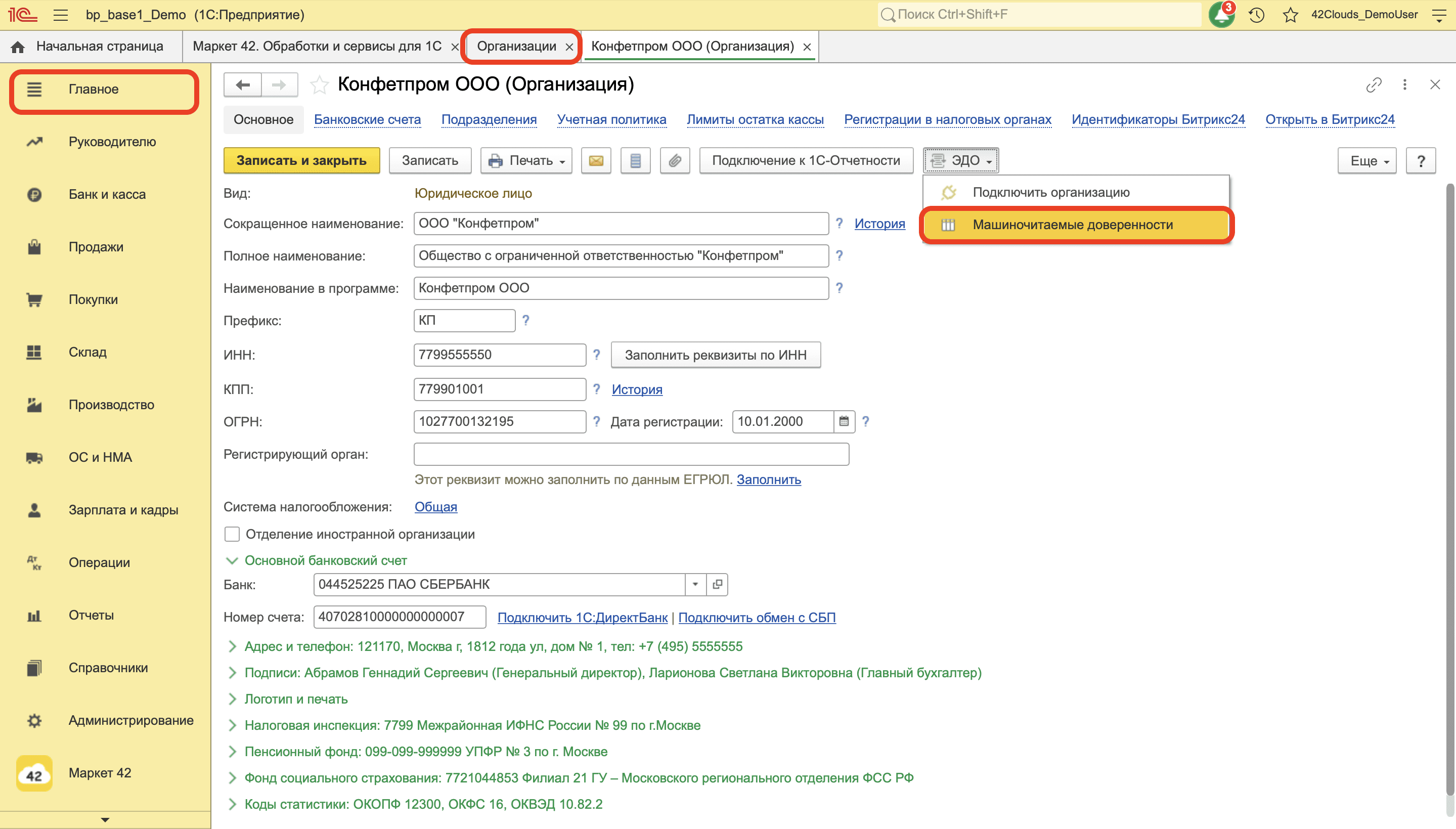

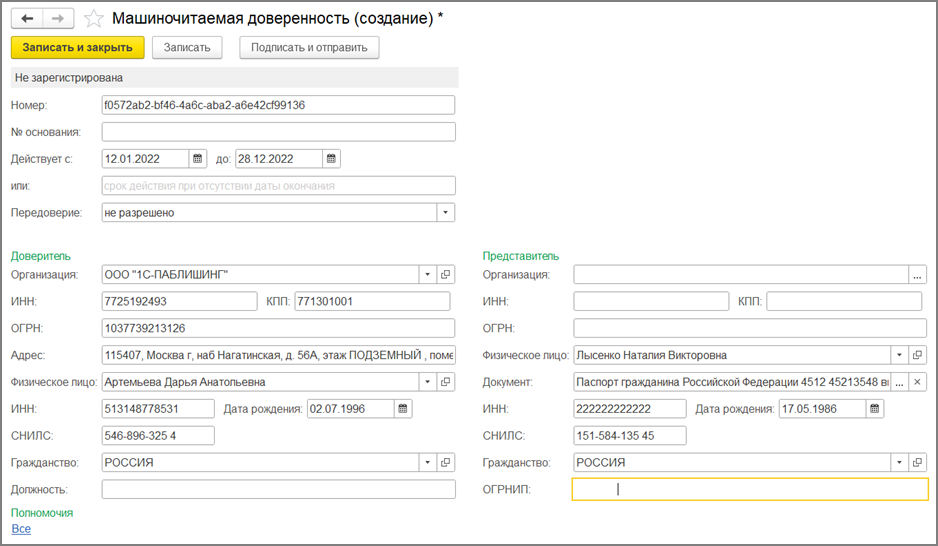

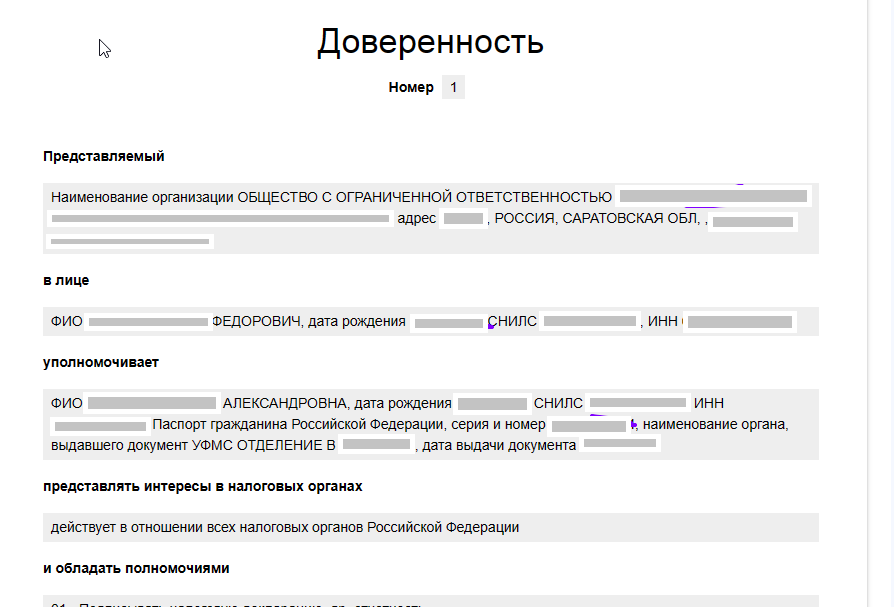

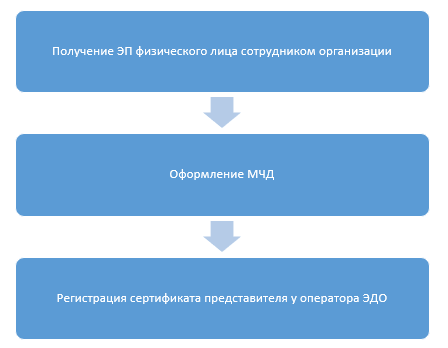

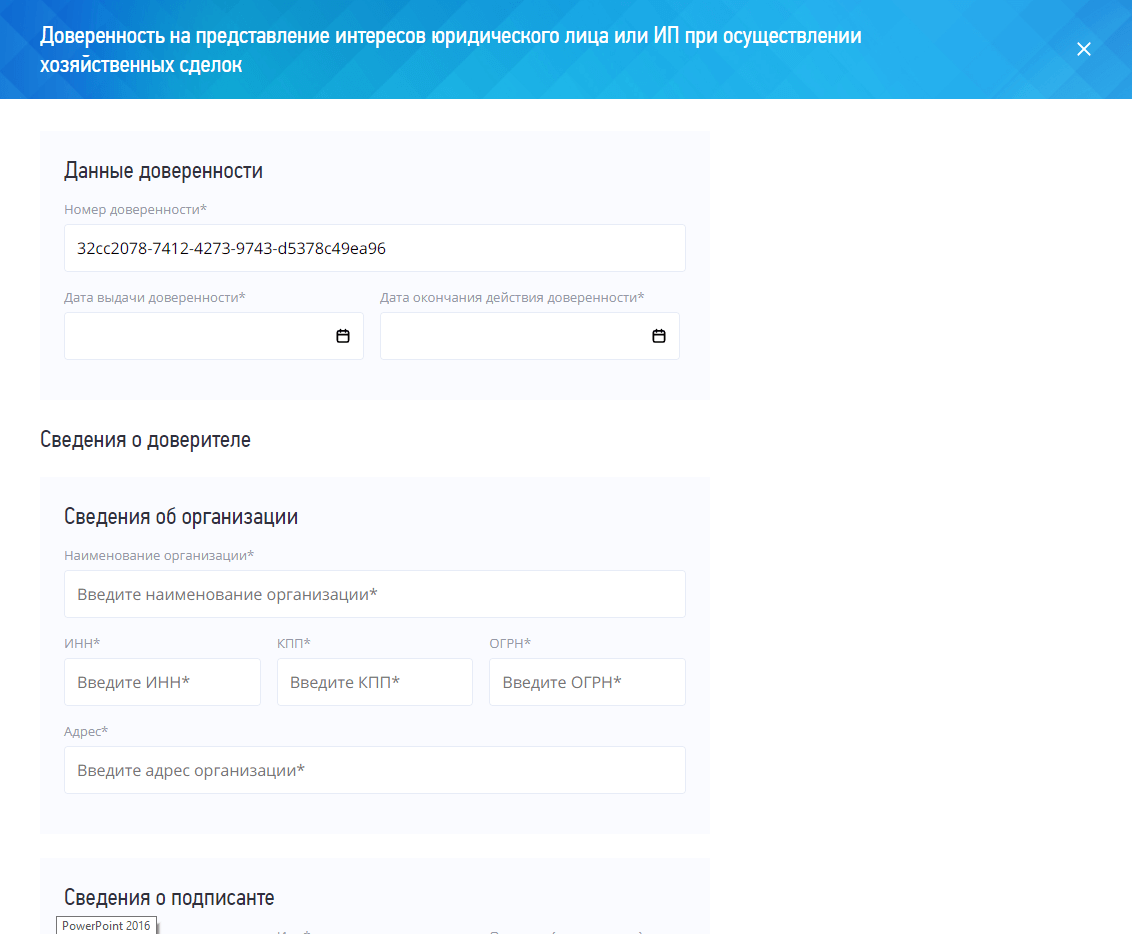

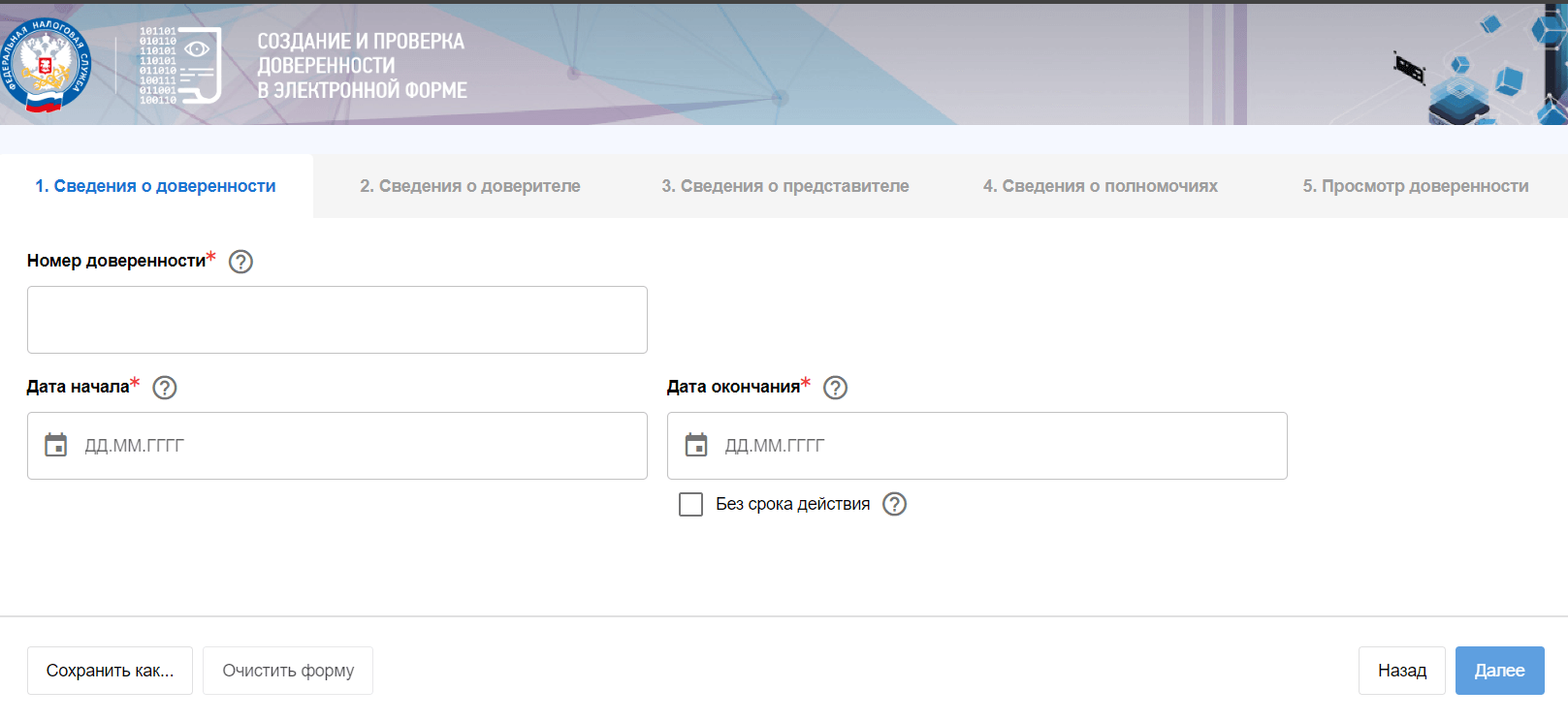

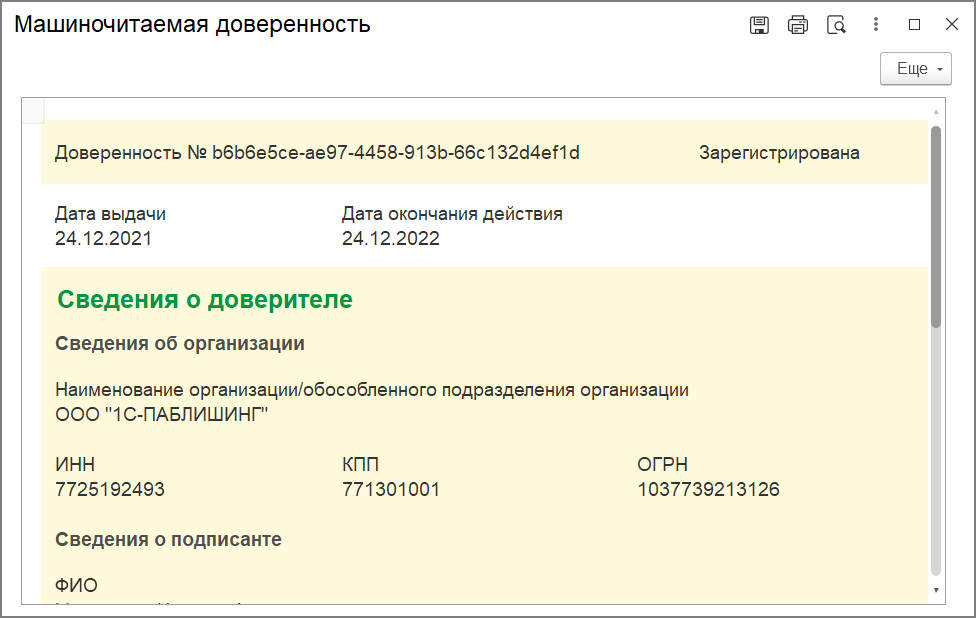

- добавление блока с МЧД и полномочиями — это в будущем поможет пользоваться машиночитаемой проверкой полномочий;

- решение задачи в рамках фиксации «даты подписания документа» — прописали впрямую как один из реквизитов.

Также новый формат УПД ввели, чтобы контролировать оборот табачной продукции, так как с 1 марта 2024 года он должен сопровождаться универсальным передаточным документом, это отражено в 203-ФЗ от 13 июня 2023 года. Однако связки УПД+ТрН, по аналогии с алкогольной продукцией, для табака пока не предполагается.

Еще одно изменение касается использования УПД не только как первичного учетного документа, но и как документа для внутренних перемещений товара, что поможет при реализации алкогольной продукции.

Представители Управления ЭДО ответили также на один часто задаваемый нам вопрос: «Считает ли ФНС за ошибку, если у формализованного первичного учетного документа с корректной XML сформировалась некорректная PDF-визуализация в системе оператора ЭДО?»

Ответ: ФНС считает первичным документом именно XML-формат, а не PDF. Если налогоплательщик присылает документ в XML-формате и в нем нет ошибок — никаких проблем не будет. А вот если неверно сформирован XML — тогда у налоговой появятся вопросы.

Приказы Минфина России: № 61н, 100н, 103н

Начнем с нормативной части вопроса и рассмотрим приказы Минфина России: № 61н, 100н, 103н.

По приказу № 61н перечислены электронные документы и регистры учета, указаны и сроки применения

внутреннего электронного документооборота согласно уровню подчинений. Приказ содержит следующие

требования:

- С 01.01.2022 года ЭДО применяется при ведении бюджетного учета уполномоченной организацией

в рамках полномочий, переданных по решению Правительства РФ, отдельных федеральных органов

исполнительной власти, их территориальных органов и подведомственных им федеральных казенных

учреждений; - С 01.01.2023 ЭДО применяется при ведении бюджетного учета, бухгалтерского учета государственными

(муниципальными) учреждениями.

В приказе № 61н утверждены унифицированные формы первичных электронных документов бухгалтерского учета:

- Ведомость группового начисления доходов (ОКУД 0510431);

- Извещение о начислении доходов (уточнении начисления) (ОКУД 0510432);

- Акт о консервации (расконсервации) объекта основных средств (ОКУД 0510433);

- Акт приема-передачи объектов, полученных в личное пользование (ОКУД 0510434);

- Акт об утилизации (уничтожении) материальных ценностей (ОКУД 0510435);

- Акт о признании безнадежной к взысканию задолженности по доходам (ОКУД 0510436);

- Решение о списании задолженности, невостребованной кредиторами, со счет (ОКУД

0510437); - Решение о проведении инвентаризации (ОКУД 0510439);

- Решение о прекращении признания активами объектов нефинансовых активов (ОКУД 0510440);

- Решение о признании объектов нефинансовых активов (ОКУД 0510441);

- Решение об оценке стоимости имущества, отчуждаемого не в пользу организаций бюджетной сферы (ОКУД

0510442); - Решение о признании (восстановлении) сомнительной задолженности по доходам (ОКУД

0510445); - Решении о восстановлении кредиторской задолженности (ОКУД 0510446);

- Изменение решения о проведении инвентаризации (ОКУД 0510447);

- Акт о результатах инвентаризации наличных денежных средств (ОКУД 0510836);

- Ведомость начисления доходов бюджета (ОКУД 0510837);

- Ведомость выпадающих доходов (ОКУД 0510838).

В августе 2022 года государство ввело дополнительно формы электронных документов по приказу Минфина от

28.06.2022 года № 100н:

- Акт приема-передачи объектов нефинансовых активов (ОКУД 0510448);

- Накладная на внутреннее перемещение (ОКУД 0510450);

- Требование-накладная (ОКУД 0510451);

- Акт приемки товаров, работ, услуг (ОКУД 0510452);

- Извещение о трансферте (ОКУД 0510453);

- Заявка-обоснование закупки (ОКУД 0510521);

- Карточка капвложений (ОКУД 0509211);

- Карточка права пользования нефинансовых активов (ОКУД 0509214).

Приказ содержит следующие требования к использованию форм электронных документов:

- с 01.01.2023 года для уполномоченных организаций в рамках полномочий, переданных по решению

Правительства РФ, отдельных федеральных органов исполнительной власти, их территориальных органов

и подведомственных им федеральных казенных учреждений; - с 01.01.2024 для государственных (муниципальных) учреждений или ранее, если это предусмотрено

учетной политикой.

По утвержденному приказу Минфина России от 15.06.2020 № 103н в список первичных электронных документов

бухгалтерского учета были внесены еще несколько форм:

- Решение о командировании на территории Российской Федерации (ОКУД 0504512);

- Изменение решения о командировании на территории Российской Федерации (ОКУД 0504513);

- Решение о командировании на территорию иностранного государства (ОКУД 0504515);

- Изменение решения о командировании на территорию иностранного государства (ОКУД

0504516); - Решение о компенсации расходов на оплату стоимости проезда и провоза багажа для лиц, работающих

в районах Крайнего Севера и приравненных к ним местностях, и членов их семей (ОКУД

0504517); - Заявка-обоснование закупки товаров, работ, услуг малого объема (ОКУД 0504518);

- Отчет о расходах подотчетного лица (ОКУД 0504520).

Какое решение выбрать для бизнеса: пошаговый алгоритм

1. Определитесь, какой из потоков документооборота вы хотели бы цифровизировать

Если с партнерами-юрлицами, вам понадобится ЭДО; если с сотрудниками — КЭДО, а если с клиентами-физлицами, то просто электронная подпись.

Рассмотрим конкретный пример. Страховая компания обменивается документами с клиниками (юрлицами), для которых использует ЭДО, для аналогичного обмена с сотрудниками — КЭДО, а для работы с внешними агентами — просто ЭП. Почти весь документооборот с клиентами, сотрудниками и контрагентами можно перевести в онлайн-формат, забыв о том, что такое принтер, бумага и печать.

2. Готовое решение или собственная разработка?

Сразу скажу: разрабатывать новый сервис стоит лишь в том случае, если вы планируете использовать его не только для внутренних процессов, но и как коммерческий продукт. Для всего остального есть готовые решения. Но это совершенно не значит, что вам придется внедрять в свои IT-системы что-то чужеродное. Многие сервисы предоставляют удобные интеграционные возможности при помощи API (Application Programming Interface — программный интерфейс приложения) или SDK (Software Development Kit — набор ресурсов для разработки ПО под определенную платформу). На практике это значит, что вы продолжаете использовать привычные корпоративные системы, в которые встраивают новые функции.

3. Как выбрать конкретный сервис

Необходимо сопоставить стоимость и услуги разных сервисов, наложить это на процессы и объемы документооборота в компании, а затем качественно оценить сервис, опираясь на репутацию бренда или рекомендации партнеров.

Сложности перехода на ЭДО

Не все организации могут перейти на ЭДО прямо сейчас. На это влияют несколько факторов.

- Недостаток знаний по работе с электронными документами у ответственных сотрудников. Они должны самостоятельно заполнять электронные документы, а значит, быть подкованными в вопросах оформления и законодательства.

- Пробелы в организационной дисциплине сотрудников;

- Ограниченный бюджет. Этот момент касается организаций госсектора, бюджет которых не предполагает существенных трат на обновление и настройку программных продуктов для ЭДО, а также покупку специального оборудования для организации электронного архива документов.

Отправка и получение документов в формате XML

С 1 января 2024 года вступают в силу новые правила в области электронного документооборота (ЭДО), которые предусматривают отправку и получение документов в формате XML.

Формат XML (eXtensible Markup Language) является универсальным форматом для структурирования и обмена данными. Он позволяет описать данные в иерархической структуре, что делает его удобным для передачи различных типов документов, включая счета, договоры, акты и другие.

Отправка документов в формате XML в процессе электронного документооборота обеспечивает высокую степень автоматизации обработки информации. За счет строго определенной структуры XML-документов, возможно автоматическое извлечение и обработка данных без участия пользователей.

Для отправки и получения документов в формате XML необходимо использовать специализированные программные решения, которые поддерживают этот формат. Такие программы позволяют создавать, редактировать и отправлять XML-документы, а также получать и обрабатывать XML-документы, полученные от других участников электронного документооборота.

При отправке документов в формате XML важно соблюдать требования к структуре и содержанию документов, установленные законодательством и применимыми стандартами. Также необходимо учитывать возможные требования и форматы, установленные отдельными организациями или институциональными заказчиками

В целом, использование формата XML при отправке и получении документов в электронном документообороте позволяет повысить эффективность и надежность процесса обмена информацией между участниками, упростить автоматизацию обработки данных и сократить затраты на обработку бумажных документов.

Изменения в ЭДО с 2024 года

С 1 января 2024 года вступают в силу новые правила взаимодействия с электронными документооборотами (ЭДО). Данные изменения направлены на повышение эффективности работы и облегчение бизнес-процессов для организаций, занимающихся передачей и обработкой электронных документов.

Одним из ключевых изменений является введение обязательного использования квалифицированных электронных подписей (КЭП) для всех участников ЭДО. КЭП гарантирует подлинность и неподделываемость электронных документов, а также устанавливает юридическую значимость этих документов.

Другим важным изменением является расширение списка документов, которые могут быть переданы в электронной форме. Теперь организации смогут обмениваться не только счетами и закрывающими документами, но и договорами, актами выполненных работ, отчетами и другими типами документов, без необходимости их бумажной формализации.

Также, с 2024 года, объем электронных документов, подлежащих хранению, значительно сокращается. Если ранее требовалось хранить все документы в электронном виде в течение 5 лет, то с новыми правилами этот срок сокращается до 3 лет. Такие изменения сэкономят время и ресурсы организаций, освободив их от необходимости хранить большой объем электронных данных.

В целом, введение новых правил в ЭДО с 2024 года имеет целью сделать процессы электронного документооборота более эффективными, безопасными и удобными для всех участников. Постепенное переход на электронный формат позволит сократить бумажные затраты организаций, ускорить процессы обмена документами и уменьшить возможность ошибок при их обработке.

Тенденции

Несмотря на определенные сложности, малый бизнес понемногу осваивает ЭДО. Пока картина по большей части такая:

-

входящий поток документов гораздо больше исходящего;

-

ИП используют ЭДО более активно, чем ООО;

-

чем меньше компания, тем доля передаваемых по ЭДО первичных документов больше;

-

чем меньше город, тем активнее используется ЭДО. Малый бизнес в небольших городах часто работает с контрагентами из других регионов, использование ЭДО позволяет сэкономить.

Чаще всего ЭДО используют компании по операциям с недвижимостью (по ЭДО передается 23,3% документов). При оказании бизнес-услуг (17,2%), а также консалтинга и научных разработок (14,7%).

К отраслям, меньше всего применяющим ЭДО, относятся общепит, гостиничный бизнес, строительство и торговля.