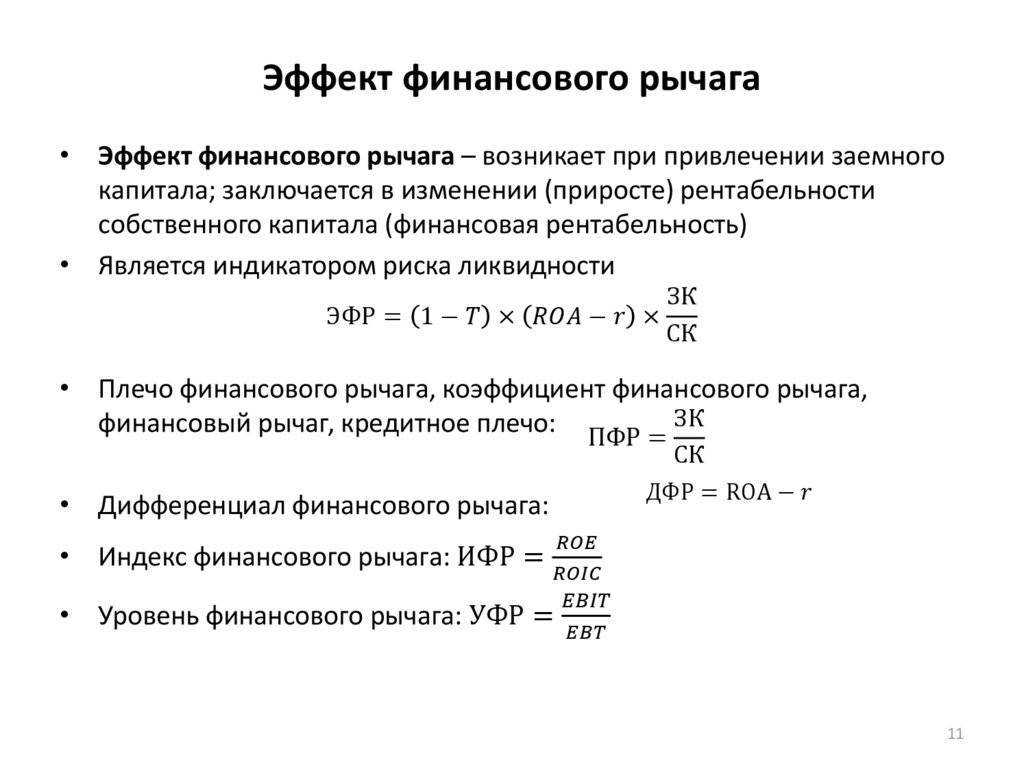

Формулы для расчёта рентабельности собственного капитала

В общем виде формула для расчёта рентабельности собственного капитала выглядит так:

ROE = Чистая прибыль / Собственный капитал × 100%

Чистая прибыль — это выручка после вычета всех расходов бизнеса, включая проценты по кредитам и налоги.

Чистая прибыль = Выручка − Расходы

Выручка — все деньги, которые бизнес заработал в результате своей деятельности. Расходы — все деньги, которые бизнес потратил, чтобы эту выручку получить.

Собственный капитал — это деньги, которые собственник компании вложил в бизнес, за вычетом актуальных долгов.

Собственный капитал = Активы − Обязательства

Активы — вся собственность компании в денежном выражении. Например, недвижимость, оборудование, транспорт, сырьё и материалы, деньги в кассе, дебиторская задолженность. Как правило, активы оценивают по их рыночной стоимости.

Обязательства — долги бизнеса. К ним относят, например, суммы кредитов и займов, кредиторскую задолженность или счета, по которым нужно расплатиться.

Разберём на примере. Допустим, фермерский магазин принёс предпринимателю за год 7 млн рублей выручки. При этом расходы за год составили 3,6 млн рублей — в них вошли зарплата сотрудников, коммунальные платежи, реклама, расходы на содержание сельскохозяйственных животных, сырьё, налоги, амортизация техники. Чистая прибыль предпринимателя: 7 млн рублей − 3,6 млн рублей = 3,4 млн рублей.

Активы предпринимателя — сельскохозяйственная недвижимость, техника, земельные участки — составляют 30 млн рублей. Обязательства перед кредиторами — 10 млн рублей. Собственный капитал предпринимателя: 30 млн рублей − 10 млн рублей = 20 млн рублей.

Отсюда ROE = 3,4 млн рублей / 20 млн рублей × 100% = 17%.

Как уменьшить риски при использовании финансового рычага?

Финансовый рычаг — это инструмент, используемый компаниями для увеличения своего капитала и улучшения финансовых показателей. Однако, несмотря на его преимущества, использование финансового рычага может быть связано с определенными рисками. В этом разделе рассмотрим, как уменьшить эти риски.

1. Диверсификация портфеля. Распределение средств между различными активами позволяет снизить риски инвестиций и уменьшить зависимость от отдельных активов. Используйте разные виды активов, такие как акции, облигации, недвижимость и другие, чтобы обеспечить более стабильный доход.

2. Оценка кредитоспособности

При принятии решения о финансовом рычаге важно тщательно оценить свою кредитоспособность. Анализируйте свою текущую финансовую ситуацию, ожидаемый доход и расходы, чтобы понять, насколько вы можете себе позволить использовать финансовый рычаг

3. Подходящие условия рынка. Рыночные условия могут оказать значительное влияние на результаты использования финансового рычага. Используйте финансовый рычаг, когда рынок находится в хорошей форме, чтобы увеличить вероятность получения положительных результатов.

4. Анализ финансовых показателей. Регулярный анализ финансовых показателей поможет контролировать эффект финансового рычага и снизить риски. Выявляйте потенциальные финансовые проблемы заранее и принимайте меры для их устранения.

5. Разумное использование долговых средств. Постоянное использование долговых средств может привести к финансовым проблемам и повышенным рискам. Старайтесь использовать долговые средства разумно, учитывая свою способность погасить кредиты.

Успешное использование финансового рычага требует тщательного анализа и планирования. Следуя вышеуказанным рекомендациям, вы сможете уменьшить риски и повысить свои шансы на получение выгод от использования финансового рычага.

Что такое маржин-колл и стоп-аут

В реальности брокер никогда не дожидается наступления ситуации, чтобы актив, который находится в залоге, перестал покрывать размер убытка на счете. Он высылает предупреждение (маржин-колл) по почте или через приложение заранее, требуя внести деньги либо закрыть часть позиции.

У каждого брокера свои пределы риска, плюс все клиенты разбиты по категориям, кроме того, у каждой акции или валюты свои параметры риска (доступного под залог плеча). Но, как правило, маржин-колл наступает, когда стоимость всех активов снижается на треть от их первоначального размера.

Если клиент не получил сообщение, не заметил или не успел среагировать (деньги не всегда можно быстро отправить на счет), то брокер может применить процедуру под названием стоп-аут. Он сам продаст или выкупит часть активов, причем на свой выбор, чтобы вернуть маржу клиента к безопасному пределу.

В чем суть факторинга как способа финансирования?

Суть факторинга заключается в следующем: компания продает свои товары или услуги своим клиентам, создавая дебиторскую задолженность. Вместо того чтобы ждать, пока клиент оплатит счет, компания обращается к фактору. Фактор предоставляет компании определенный процент (обычно от 70% до 90%) от суммы задолженности немедленно после отгрузки продукции или оказания услуги. Когда клиент оплачивает счет, фактор удерживает свою комиссию и передает оставшуюся сумму компании.

Преимущества факторинга включают оперативное получение денег, улучшение ликвидности компании, уменьшение риска неплатежей со стороны клиентов, а также сокращение административной работы по учету и взысканию задолженностей.

Однако стоит учитывать, что факторинг сопряжен с определенными издержками, такими как комиссии фактора. Кроме того, передача управления клиентскими отношениями фактору может повлиять на восприятие компании её клиентами.

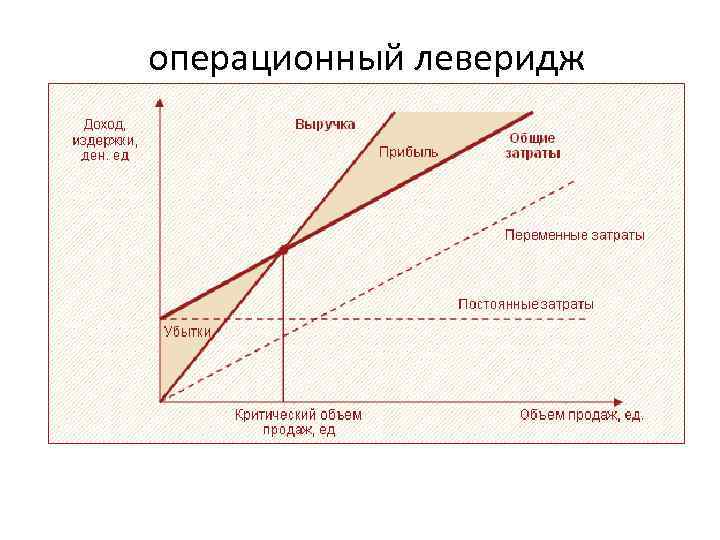

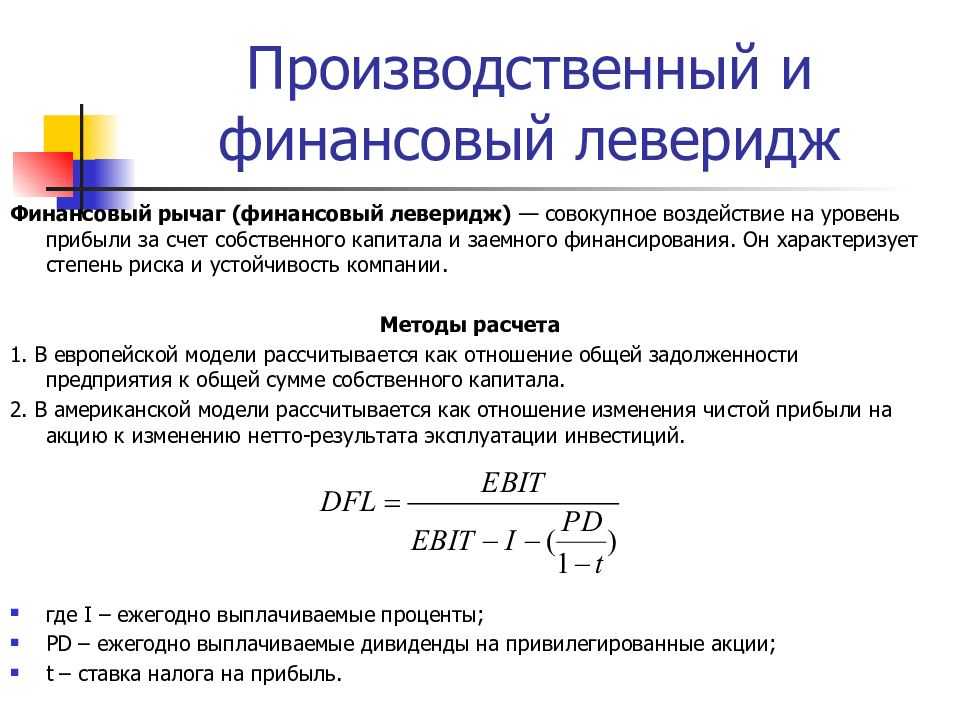

Производственно-финансовый леверидж

Производственно-финансовый леверидж определяет степень влияния всех факторов, как производственного, так и денежного характера, на финансовый результат компании. Он связывает в одно три показателя – выручка, суммарные расходы и чистая прибыль.

Производственно-финансовый леверидж определяется по формуле:

ПФЛ = КЛ × ПЛ

Полученный результат показывает влияние объема продаж на прибыль предприятия. Считается, что операционный и финансовый леверидж должны иметь обратную зависимость. Т.е. при высоком уровне кредитного рычага, производственный леверидж должен быть низким, и наоборот.

Выявление на предприятии высокого уровня финансового и производственного левериджа одновременно увеличивает риски бизнеса, т.к. умножаются неблагоприятные факторы. В производственном – это риск роста расходов, а в финансовом – увеличение заемных средств. Это может стать губительным для компании. Первый можно снизить, например, арендой более дешевого офиса или цеха, второй – меньшим уровнем кредитного плеча.

Для уменьшения совокупного риска руководству компании нужно выбрать одну из стратегий:

- высокий показатель кредитного плеча при низком уровне производственного левериджа;

- низкий показатель кредитного рычага при высоком производственном леверидже;

- умеренные уровни обоих показателей – этот вариант является оптимальным, но добиться его сложнее всего.

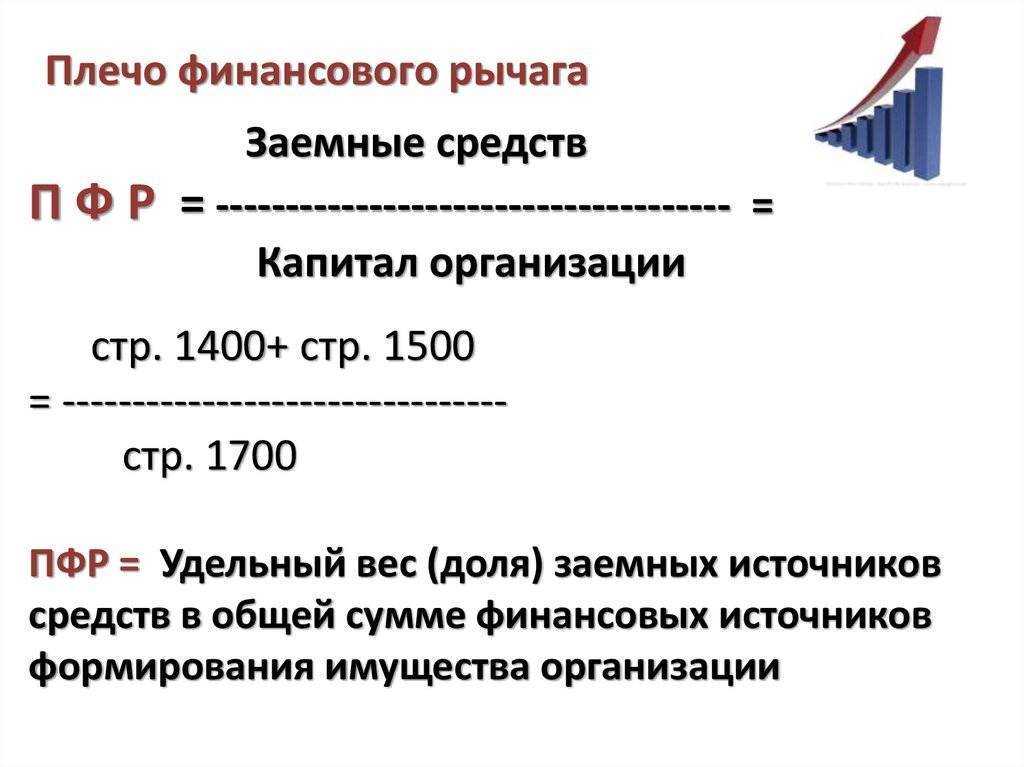

Основные компоненты формулы финансового рычага

Формула финансового рычага позволяет определить, как изменение использования заемных средств может повлиять на прибыльность и риски предприятия. Основными компонентами формулы являются:

- Финансовый рычаг (ФР): представляет собой показатель, который отражает зависимость изменения прибыли от изменения объема заемных средств. ФР можно рассчитать как отношение изменения рентабельности к изменению доли собственных средств в капитале предприятия. ФР позволяет определить, насколько изменение заемных средств влияет на прибыльность предприятия. Чем выше значение ФР, тем сильнее влияние заемных средств на прибыльность.

- Доля собственных средств (ДСС): показывает, какая часть капитала предприятия состоит из собственных средств. ДСС можно рассчитать как отношение собственных средств к общей сумме капитала предприятия. Чем выше значение ДСС, тем меньше зависимость прибыльности от заемных средств и риски предприятия.

- Рентабельность оборотного капитала (РОК): показывает, какая часть оборотного капитала генерирует прибыль предприятия. РОК можно рассчитать как отношение прибыли к оборотному капиталу. Чем выше значение РОК, тем более эффективно используются оборотные средства и тем выше прибыльность предприятия.

Используя указанные компоненты и соответствующие расчеты, можно определить влияние финансового рычага на прибыльность и риски предприятия. При анализе финансового рычага необходимо учитывать особенности отрасли и условия, в которых функционирует предприятие.

Пример расчета финансового рычага:

Показатель

Значение

Рентабельность оборотного капитала (РОК)

0,15

Доля собственных средств (ДСС)

0,6

Изменение рентабельности (dРОК)

0,05

Изменение доли собственных средств (dДСС)

0,1

Финансовый рычаг (ФР)

0,5

Каковы возможности рефинансирования займа?

Возможности рефинансирования займа включают:

| Способ рефинансирования | Описание | Достоинства | Недостатки |

| Перекредитование у другого кредитора | Поиск нового кредитора с более выгодными условиями, такими как более низкая процентная ставка, более гибкие сроки погашения или другие преимущества. Заключение нового займа для погашения текущего долга перед предыдущим кредитором. |

— Можно получить более выгодные условия кредитования, что может снизить финансовую нагрузку. — Улучшение платежеспособности предприятия. |

— Дополнительные расходы на оформление нового займа и возможные платежи по закрытию предыдущего кредита. — Необходимость проходить процедуру оценки и одобрения нового кредитора. |

| Реструктуризация существующего кредита | Пересмотр условий существующего займа с текущим кредитором, включая изменение процентной ставки, перерасчет сроков погашения или изменение графика платежей. Это может помочь адаптировать условия займа к финансовой ситуации предприятия. |

— Возможность согласовать более гибкие условия с текущим кредитором. — Улучшение платежеспособности предприятия без необходимости искать нового кредитора. |

— Необходимость договориться о пересмотре условий существующего кредита с кредитором. — Могут потребоваться дополнительные соглашения и изменения договора. |

| Консолидация долгов | Объединение нескольких кредитов или займов в один, с целью снижения общей стоимости заемных средств и упрощения управления долгом. |

— Упрощение управления долгом за счет сокращения количества платежей и учета. — Возможность получить более выгодные условия займа. |

— Могут потребоваться дополнительные расходы на закрытие предыдущих кредитов и оформление нового займа. — Риск потери специальных условий или льгот предыдущих кредитов при их консолидации. |

| Использование других финансовых инструментов | Рассмотрение альтернативных финансовых инструментов, таких как эмиссия облигаций, привлечение инвестиций или привлечение партнеров для погашения текущего займа. Это может помочь расширить источники финансирования и улучшить финансовую стабильность предприятия. |

— Разнообразие источников финансирования, что может снизить зависимость от одного кредитора. — Возможность привлечь дополнительные средства для погашения текущего займа. |

— Необходимость искать и привлекать новых инвесторов или партнеров. — Дополнительные требования и обязательства перед новыми финансовыми участниками. |

| Привлечение государственной поддержки | Обращение за государственной финансовой поддержкой или льготными кредитными программами для снижения финансовых рисков и получения более выгодных условий займа. |

— Возможность получить льготные условия кредитования или финансовую помощь от государства. — Снижение финансовых рисков и обеспечение стабильности предприятия. |

— Необходимость соответствовать определенным критериям и требованиям для получения государственной поддержки. — Ограниченность доступных программ и конкуренция с другими предприятиями за получение поддержки. |

| Привлечение инвесторов или партнеров | Поиск инвесторов или партнеров, которые готовы внести дополнительные средства в обмен на долю в предприятии или другие инвестиционные преимущества. Это может помочь укрепить финансовую позицию предприятия и обеспечить средства для погашения текущего займа. |

— Возможность получить дополнительные средства без необходимости займа или кредита. — Поддержка развития предприятия со стороны инвесторов или партнеров. |

— Необходимость найти заинтересованных инвесторов или партнеров и провести переговоры о доле или условиях сделки. — Возможная потеря части контроля над предприятием или ограничение в принятии стратегических решений в результате долевого участия инвесторов или партнеров. |

Рефинансирование может помочь предприятию снизить финансовую нагрузку или улучшить условия займа.

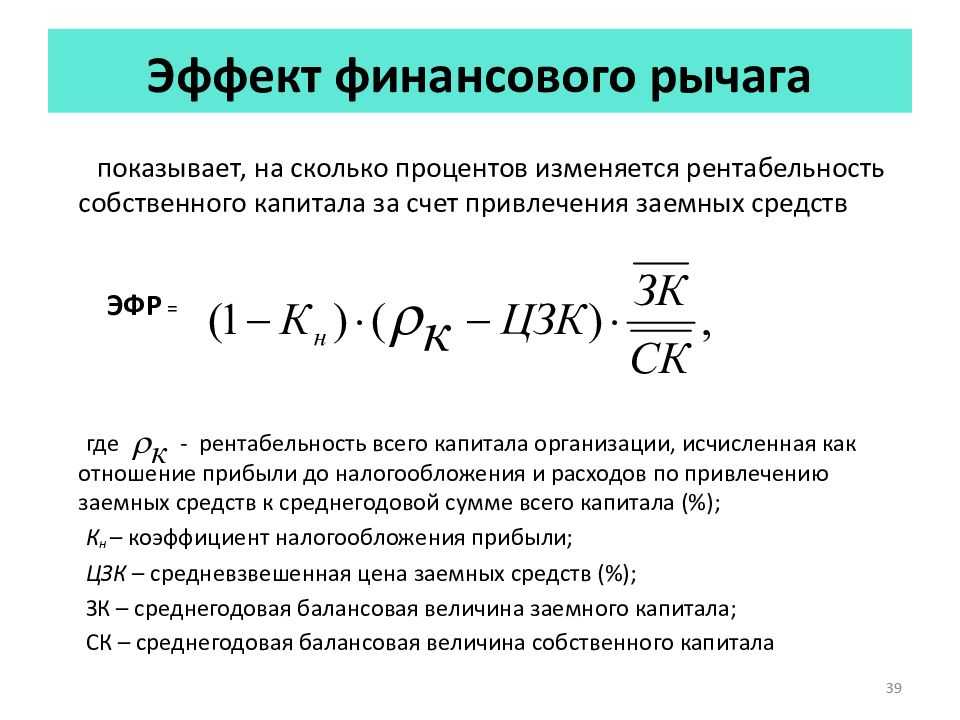

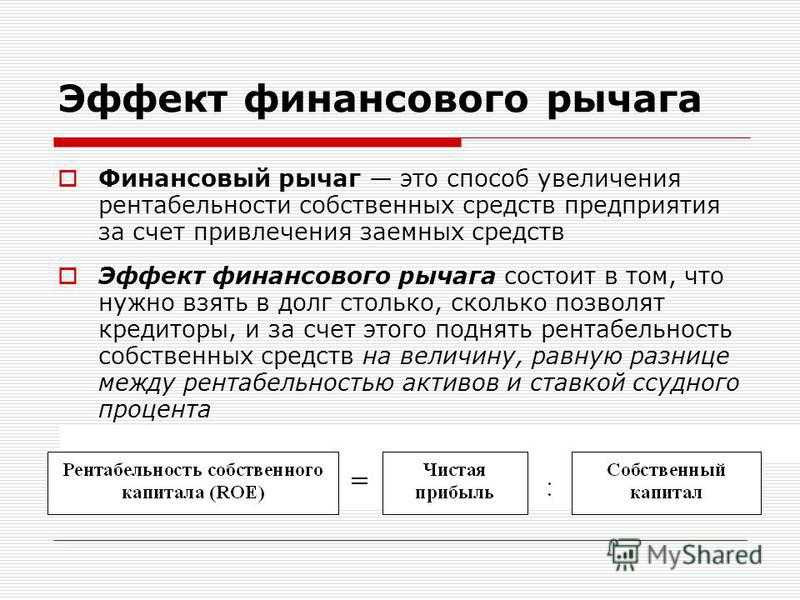

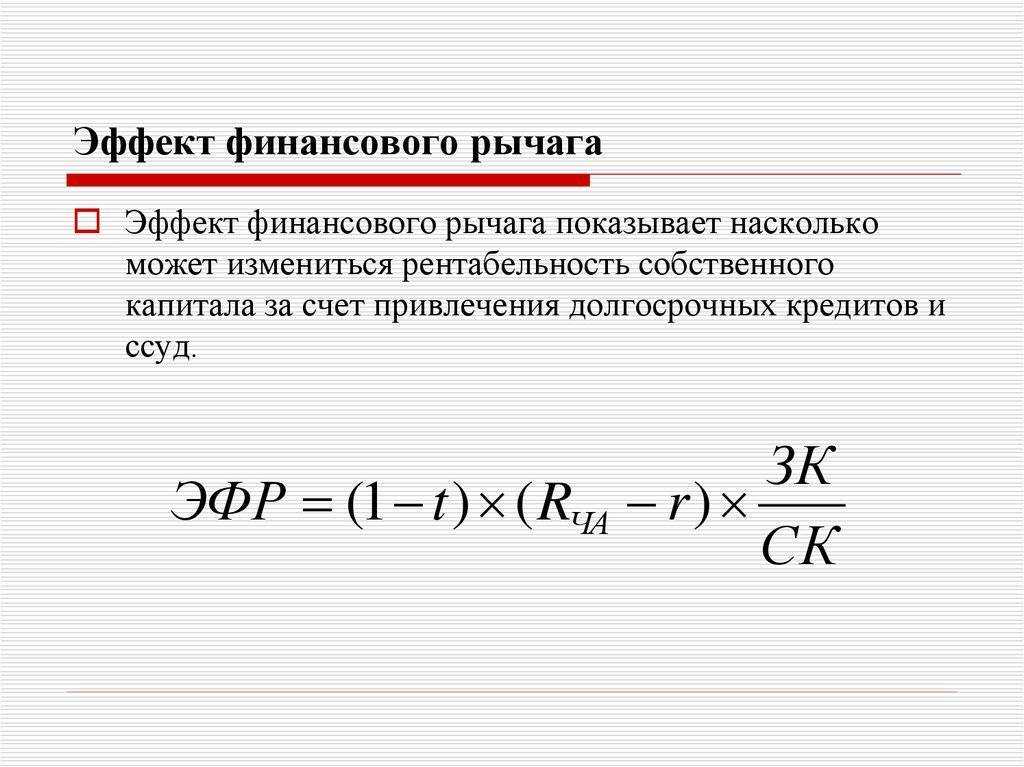

Взаимосвязь финансового рычага и ROE

Рентабельность собственного капитала (ROE) отражает, насколько эффективно работают собственные средства компании: какое количество чистой прибыли генерируют её активы.

Благодаря финансированию чистая прибыль вырастает, а собственный капитал — нет. Потому использовать заемные средства нужно так, чтобы рентабельность собственных активов увеличивалась, а не уменьшалась. Иначе компания окажется в долговой яме, а не на пути развития.

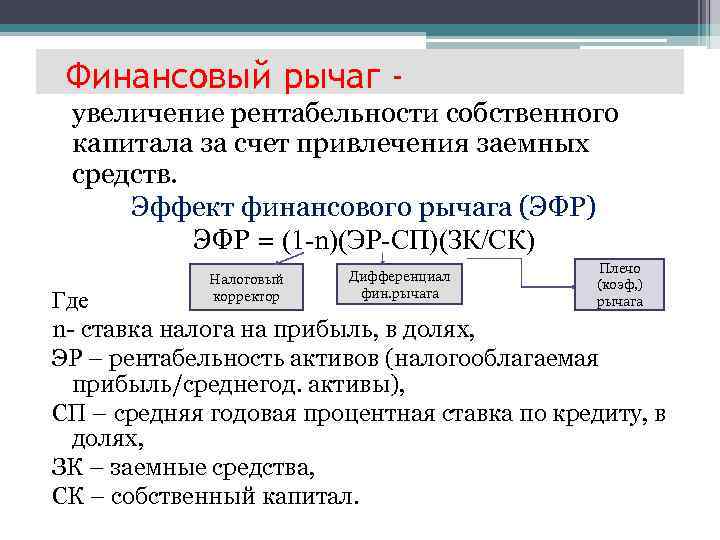

Финансовый рычаг показывает, погубит ли кредит компанию или предоставит ей новые возможности для развития.

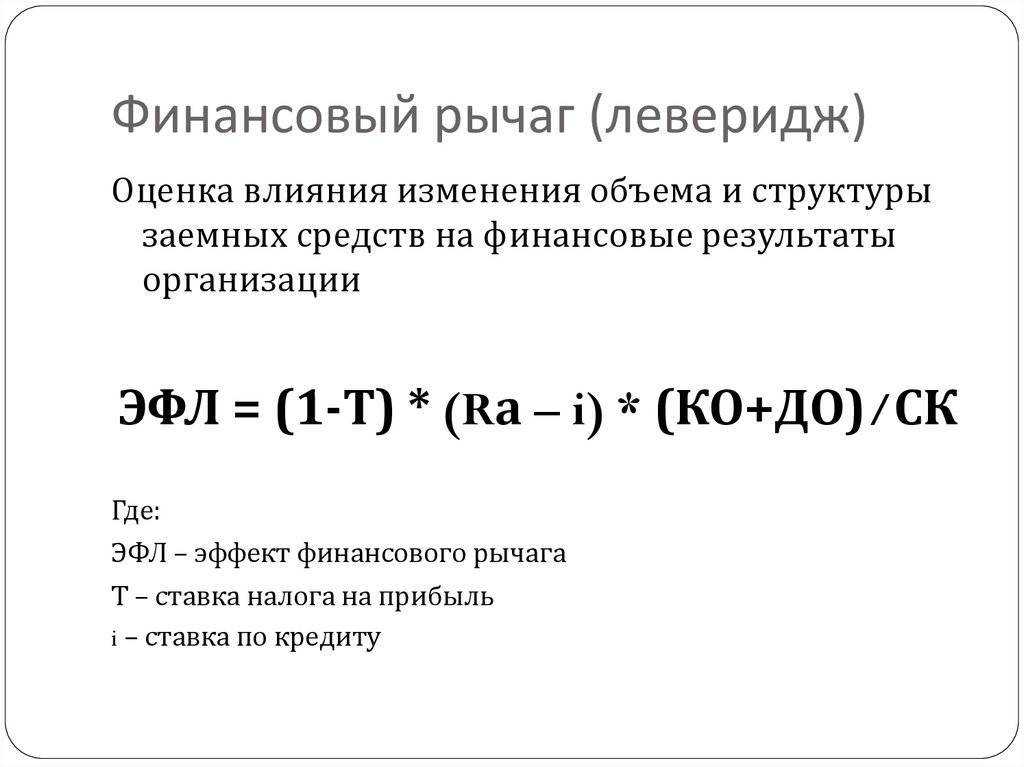

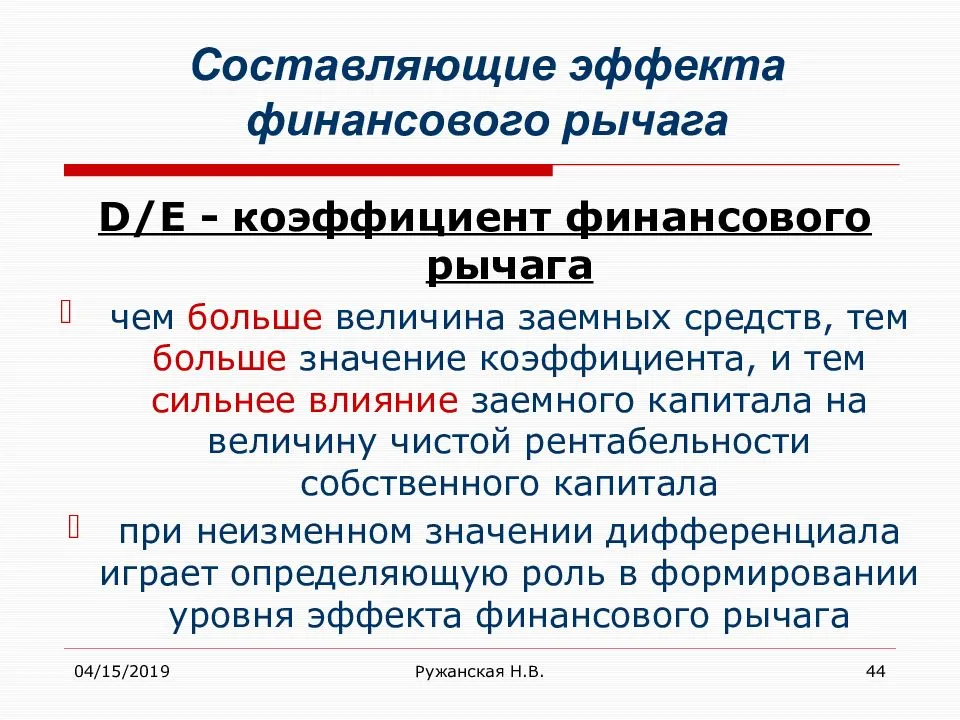

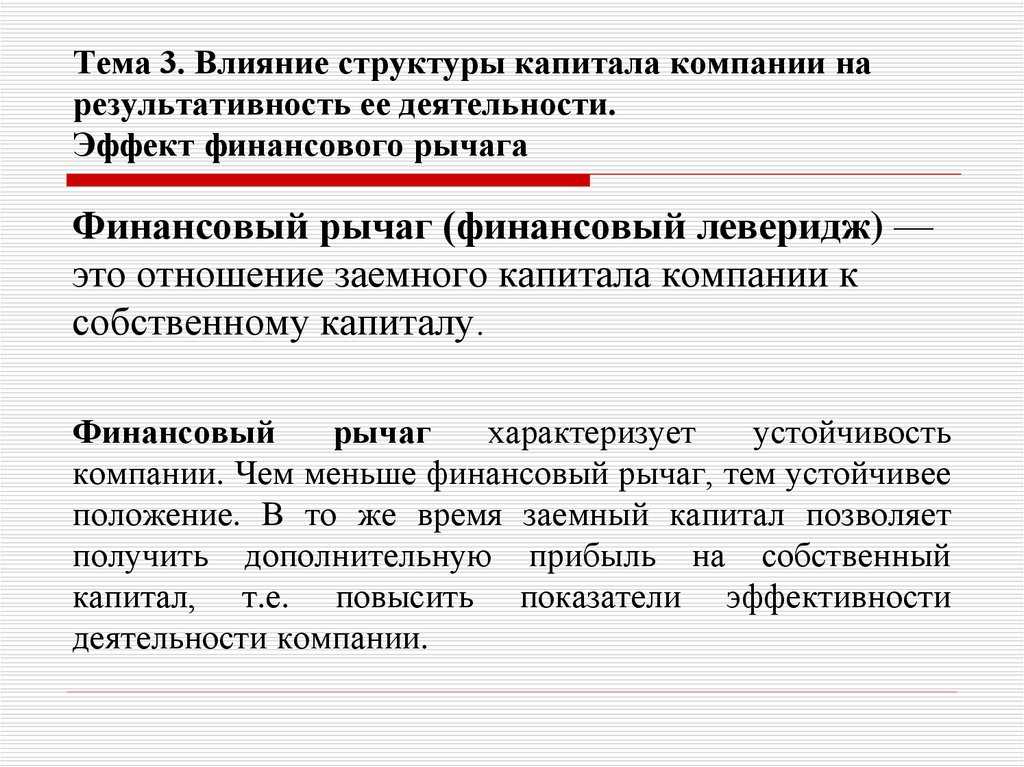

Финансовый рычаг (или финансовый леверидж) — это отношение заемного капитала к собственному. Показатель отражает, какой процент заемных средств использует предприятие в своей работе. При помощи финансового левериджа рассчитываются условия, в которых выгодно кредитоваться.

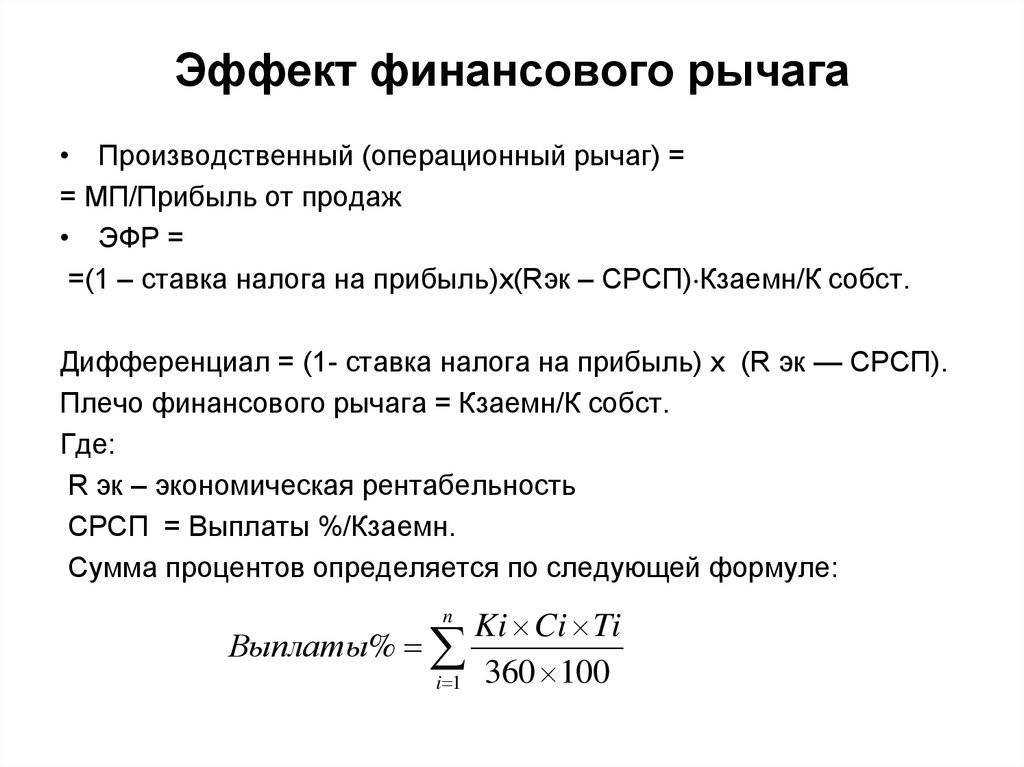

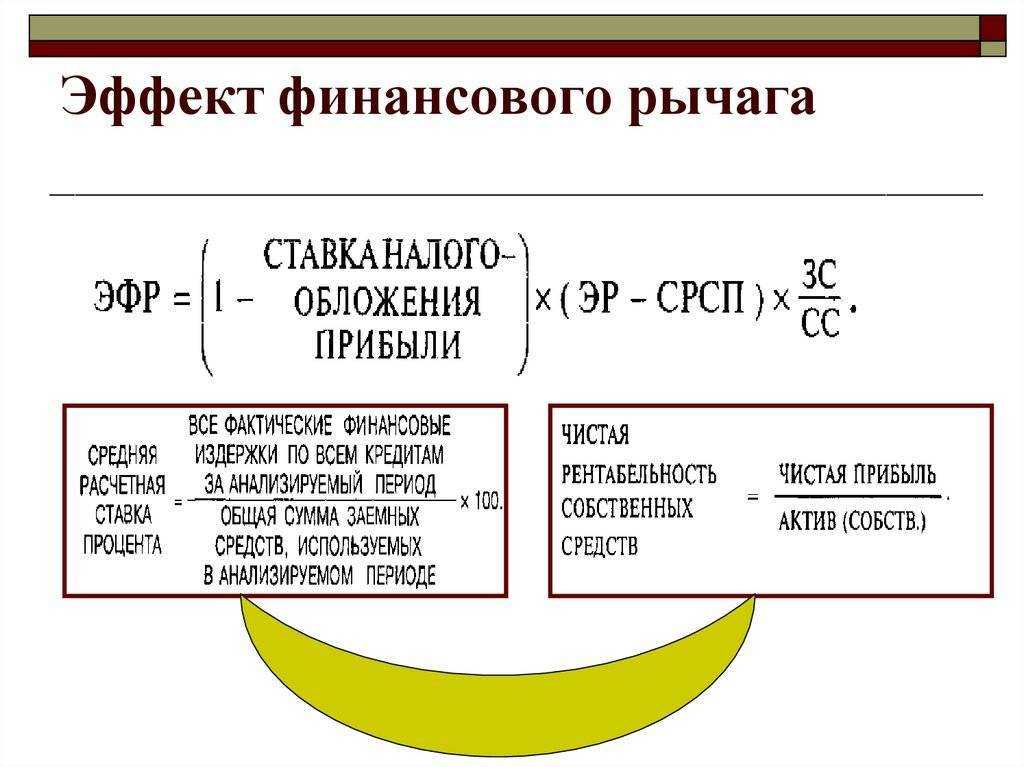

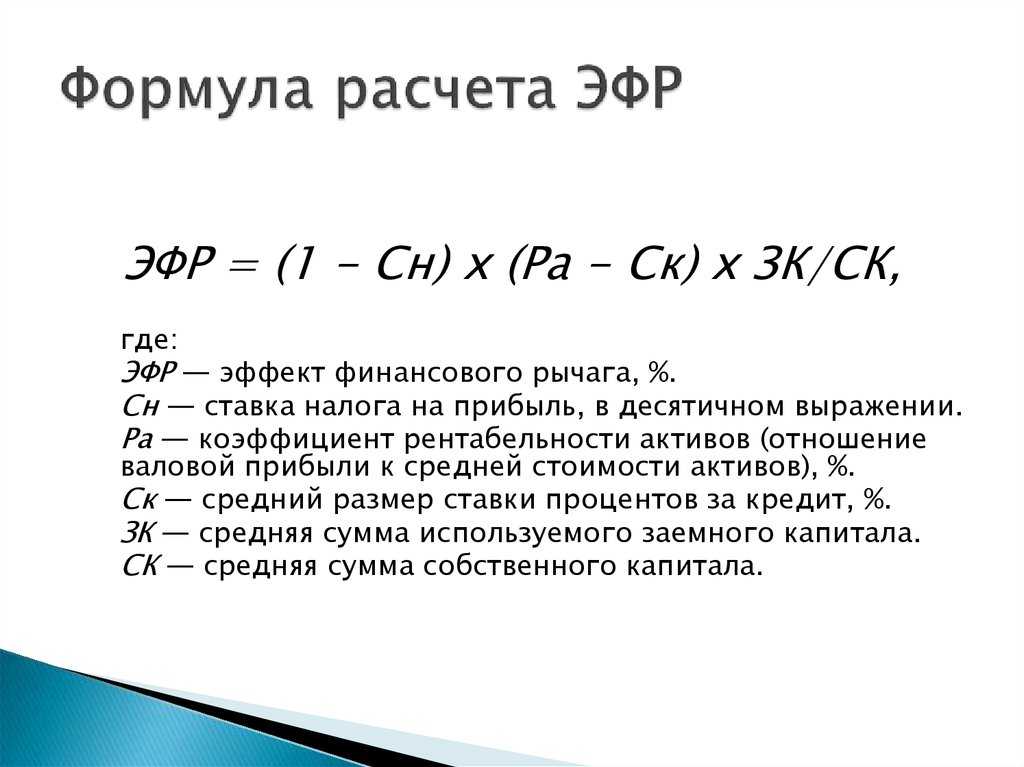

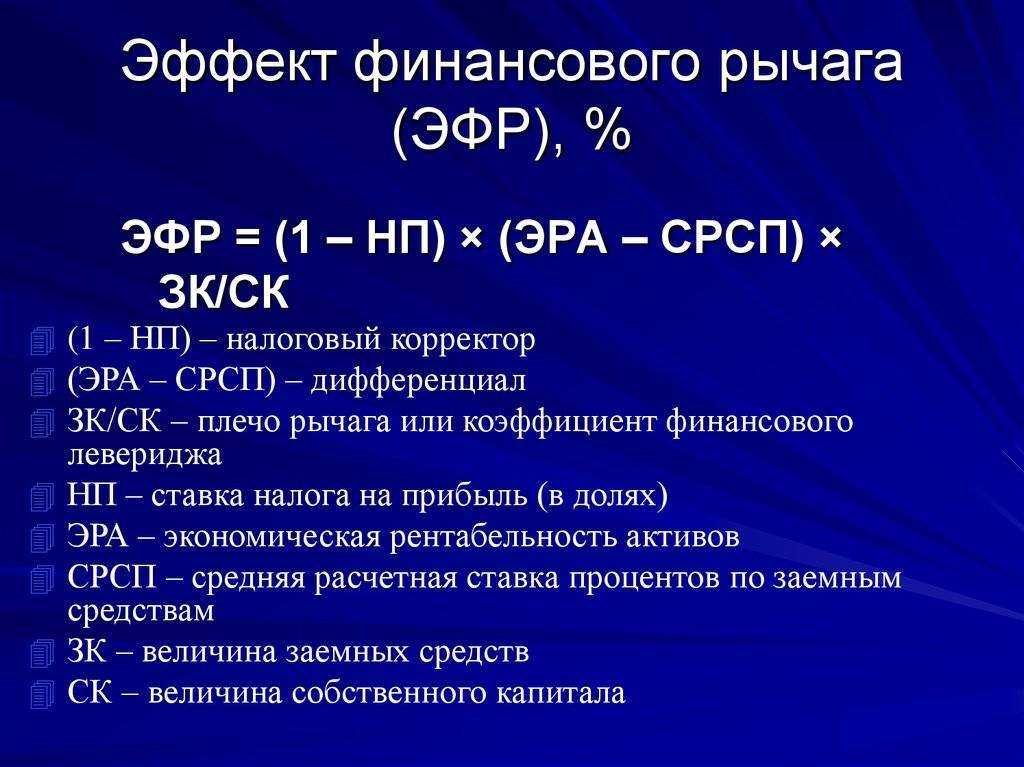

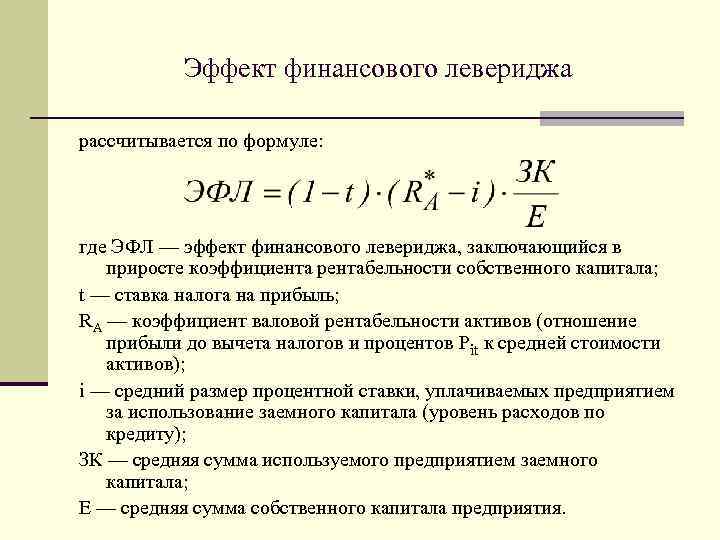

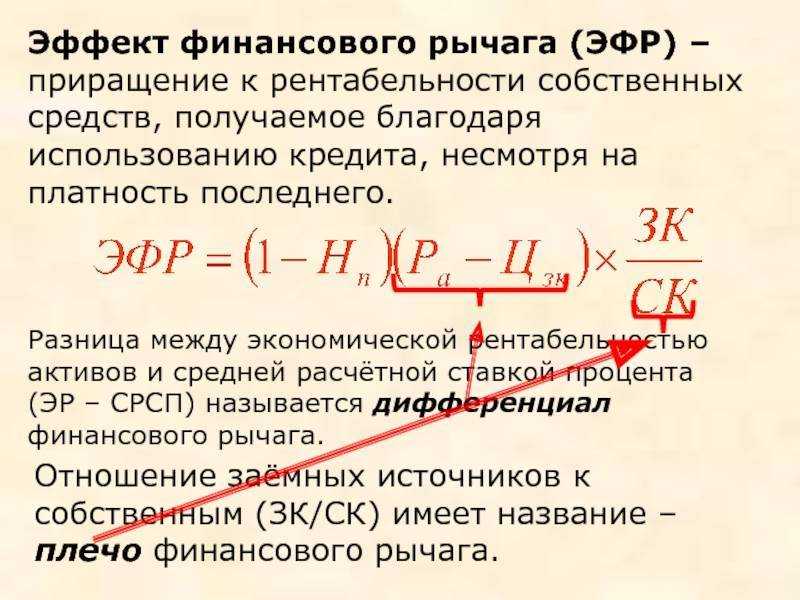

Оба показателя встречаются в формуле, при помощи которой рассчитывают эффект финансового рычага. Расчет такой:

ЭФР (эффект финансового рычага или DFL) = (1 — Снп) * (ROA — Rзк) * ЗК/СК

- Снп — процентная ставка налога на прибыль,

- ROA — рентабельность собственных активов (прибыль до уплаты налогов и процентов по кредитам, которую делим на стоимость активов),

- Rзк — процентная ставка по кредиту,

- ЗК — сумма кредитных средств — руб.,

- СК — стоимость собственного капитала — руб.

Эффект финансового рычага поможет узнать, как кредит влияет на рост прибыли: что дает привлечение денег у банка. Разница между рычагом и эффектом в том, что первый показатель лишь соотношение в общем, а второй необходимо использовать на практике.

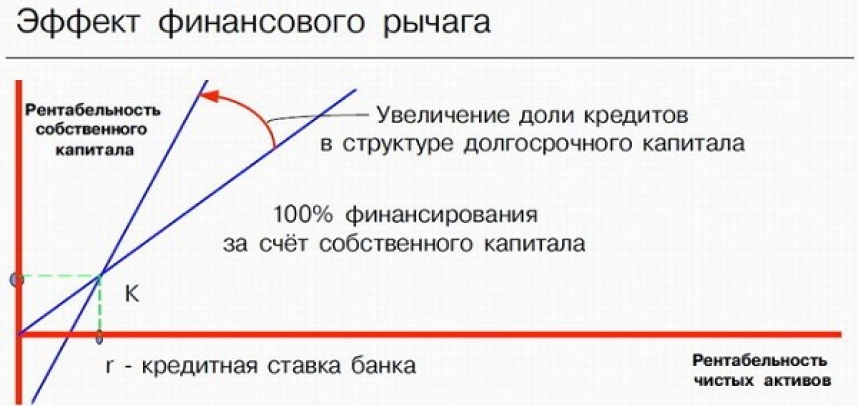

Это пригодится, чтобы провести анализ. Если рентабельность активов выше ставки по кредиту, то он принесет положительный эффект для компании. Кредит позволит получить больше выручки, которая изменит доходность вложений в большую сторону. Если все наоборот, то отрицательный: все действия и прибыль предприятия направляются на обслуживание долгов. Значит, факторов риска становится больше, собственного капитала меньше, устойчивость бизнеса снижается.

Мы разобрались в трех основных показателях. Можно рассчитать эффект от кредита с их помощью. Теперь определим, что означает следующая группа показателей.

Рентабельность активов

Этот показатель характеризует эффективность использования активов, рассчитывается как отношение операционной прибыли к активам.

Рентабельность активов = Операционная прибыль : Активы

Операционная прибыль — это прибыль от основной деятельности компании, разница между доходами и расходами компании по основной деятельности за определенный период.

Активы включают:

- Основные средства — недвижимость, транспорт, оборудование.

- Нематериальные активы — патенты, программное обеспечение.

- Запасы сырья.

- Незавершенное производство.

- Готовую продукцию.

- Деньги на счетах и в кассе.

- Дебиторскую задолженность (то, что должны компании).

Все эти статьи нужно сложить. Размер активов и их общую стоимость также можно узнать из баланса, там они уже суммированы.

В расчете используется среднегодовой размер активов. Для его расчета нужно сложить стоимость активов на начало и конец года и разделить на два:

Активы (в среднем за год) = (Активы на начало года + Активы на конец года) : 2

Этот показатель может быть неточным, если в течение года были значительные колебания стоимости. Для более подробного расчета можно суммировать размер капитала поквартально, помесячно или ежедневно и делить на 4, 12 или 365. Это удобно делать, если компания ведет финансовый учет в специальном сервисе, например, в ПланФакте.

Расчет для компании «Альфа»:

Операционная прибыль — 400 000 рублей.

Стоимость активов на начало года 900 000 рублей, на конец года — 1 100 000 рублей.

Среднегодовая стоимость активов = (900 000 + 1 100 000) : 2 = 1 000 000 (руб.)

Рентабельность активов = 400 000 : 1 000 000 = 40%

Расчет для компании «Бета»:

Операционная прибыль — 80 000 рублей.

Стоимость активов:

1 квартал — 1 000 000 рублей;

2 квартал — 900 000 рублей;

3 квартал — 600 000 рублей;

4 квартал — 700 000 рублей.

Среднегодовая стоимость активов = (1 000 000 + 900 000 + 600 000 + 700 000) : 4 = 800 000 (руб.)

Рентабельность активов = 80 000 : 800 000 = 10%

Рентабельность активов компании «Альфа» в четыре раза выше, чем у компании «Бета».

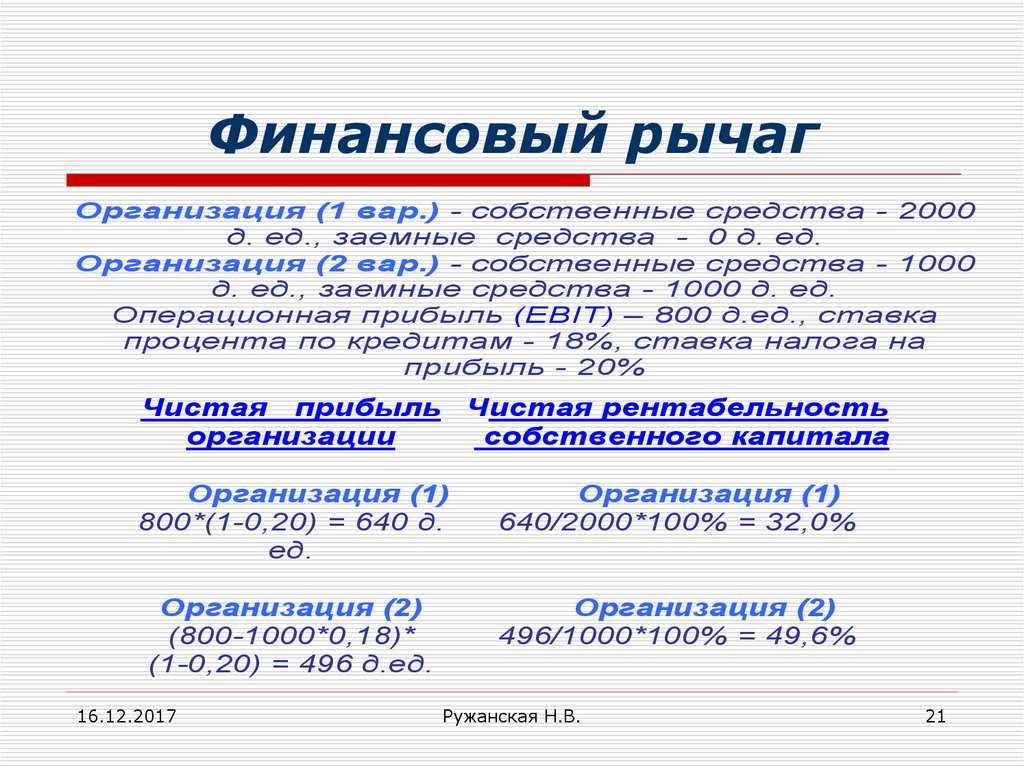

Почему снижается эффективность финансового рычага?

Финансовый рычаг предприятия, безусловно, показывает, насколько грамотно владелец обращается с собственными и заёмными средствами, но риск существует всегда, особенно, при проблемах с экономическим положением на рынке. Так при каких же факторах снижается эффективность финансового рычага и почему это происходит?

Во время ухудшения финансового положения на рынке резко возрастает стоимость привлечения займа, что, безусловно, отразится на показателе финансового рычага в зависимости от выбора предпринимателя: брать кредит по новым ставкам или пользоваться собственным доходом.

Снижение финансовой устойчивости компании из-за экономического кризиса или неумелого обращения с деньгами (постоянные займы, большие траты) ведёт к повышению риска банкротства компании. Процентные ставки для таких людей растут, а, значит, показатель финансового левериджа понижается. Иногда он может дойти до нуля или принять отрицательное значение.

Снижение спроса на товар ведёт к уменьшению доходов. Так падает рентабельность активов, а этот фактор является наиболее важным при формировании финансового левериджа.

Отсюда следует вывод, что эффективность финансового рычага падает из-за внешних факторов (положения на рынке), а не по вине предпринимателя или бухгалтеров.

Какие преимущества имеет лизинг как источник финансирования?

Лизинг, как альтернативный источник финансирования:

- Экономия собственных средств: Одним из ключевых преимуществ лизинга является возможность приобретения необходимых активов без значительных капиталовложений. Это особенно актуально для молодых компаний или предприятий, которые могут быть ограничены в доступных средствах.

- Ускоренная амортизация: Лизинг позволяет активам быстрее окупаться за счет небольших месячных платежей, что особенно полезно для технологичных или быстро устаревающих активов. Это помогает компаниям оперативно обновлять свой инвентарь.

- Возможность обновления основных средств: Лизинг обеспечивает гибкость в обновлении оборудования, машин или других активов по истечению срока лизинга. Это позволяет компаниям всегда использовать современные и эффективные средства производства.

- Гибкие условия: Лизинговые договоры могут быть структурированы с учетом конкретных потребностей компании. Это включает в себя опции выкупа по завершении срока лизинга, а также разнообразные варианты оплаты и графики платежей.

- Налоговые льготы: В разных странах могут действовать налоговые льготы для лизинговых платежей. Например, эти платежи могут быть учтены в расходах, что снизит налогооблагаемую прибыль компании.

- Снижение рисков: В случае быстрой технологической устареваемости активов или неопределенности в рыночных условиях, лизинг может помочь снизить риски, связанные с долгосрочными капиталовложениями.

Резюмируем

- Рентабельность активов показывает, насколько эффективно компания использует свое имущество, сколько прибыли приходится на каждый рубль стоимости активов. Если ставка по кредиту выше этого показателя, он приведет к убыткам.

- Рентабельность собственного капитала показывает, сколько прибыли приходится на каждый рубль собственного капитала.

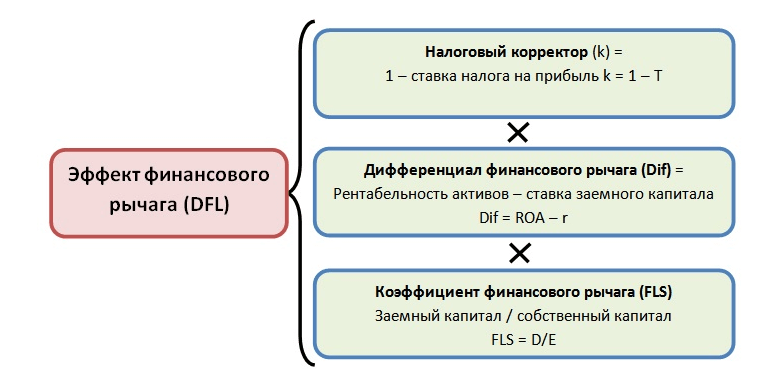

- Эффект финансового рычага отражает влияние кредита на рентабельность собственного капитала.

- Расчет эффекта финансового рычага включает налоговый корректор, дифференциал и плечо финансового рычага.

- При грамотном планировании и хорошей работе заемные средства повышают эффективность работы компании. Если долг слишком велик, процент по кредиту больше рентабельности активов, кредит может начать «съедать» прибыль компании и привести к кассовым разрывам.

Банковский кредит как источник финансирования деятельности предприятий

Банковский кредит выражает одну из наиболее распространенных форм кредитных отношений в экономике, где объектом считается процесс передачи в ссуду финансовых ресурсов. Банковский кредит может представляться только кредитно-финансовыми организациями, которые имеют право на проведение операций от центрального банка.

Одним из основных заемщиков по банковскому кредиту выступает юридическое лицо, а кредитный договор является инструментом кредитных отношений. По данной форме кредита банк получает доход в виде банковского или ссудного процента.

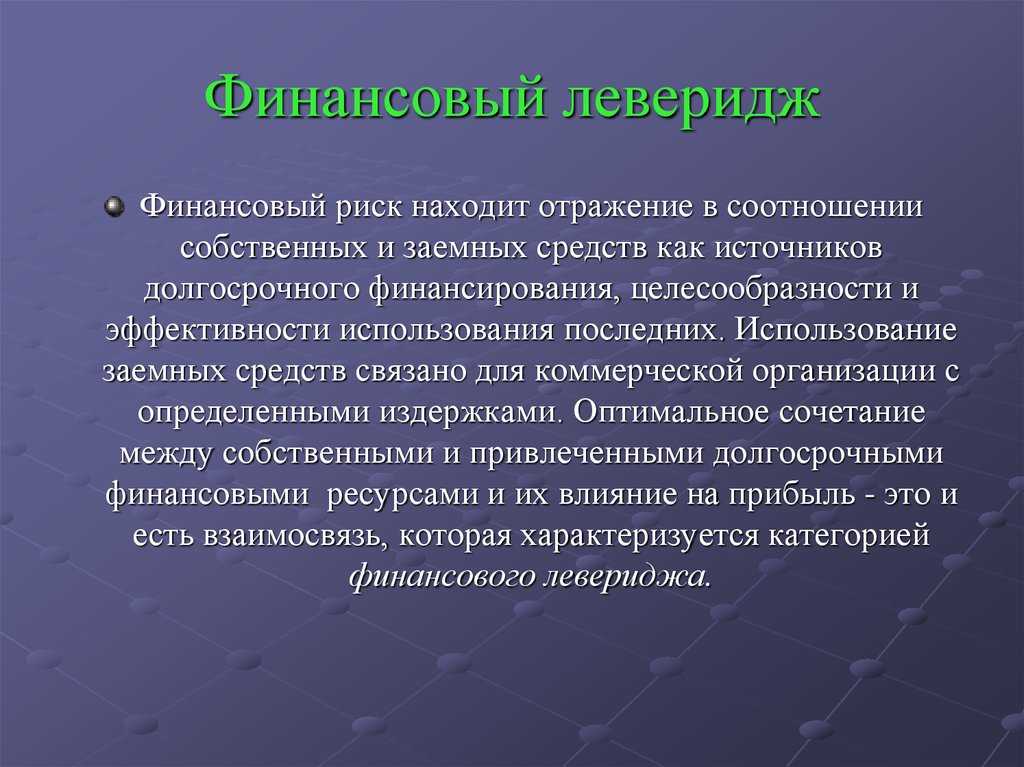

Инвестиционная, операционная и финансовая деятельность предприятия влияет на изменение структуры средств и их источников формирования, на потребность в финансовых ресурсах и финансовое состояние организации в целом. Определение оптимального соотношения между собственным и заемным капиталом зависит от финансового положения хозяйствующего субъекта. Использование заемных источников влечет за собой угрозу банкротства, но при оптимальном управлении средствами уровень доходности предприятия значительно возрастает.

Отсюда, кредитование может выступать как форма финансирования воспроизводственного процесса в определенной части, необеспеченной собственными денежными средствами хозяйствующего субъекта.

В соответствии с Прогнозом социально–экономического развития Российской Федерации на 2018 год и на плановый период 2019 и 2020 годов предполагается активизация роста инвестиционной деятельности предприятий различных отраслей промышленности, в том числе, за счет доступных кредитных ресурсов.

Вместе с тем для получения кредита предприятие должно доказать возможность возвратности ссуды и выплаты процентов по ней.

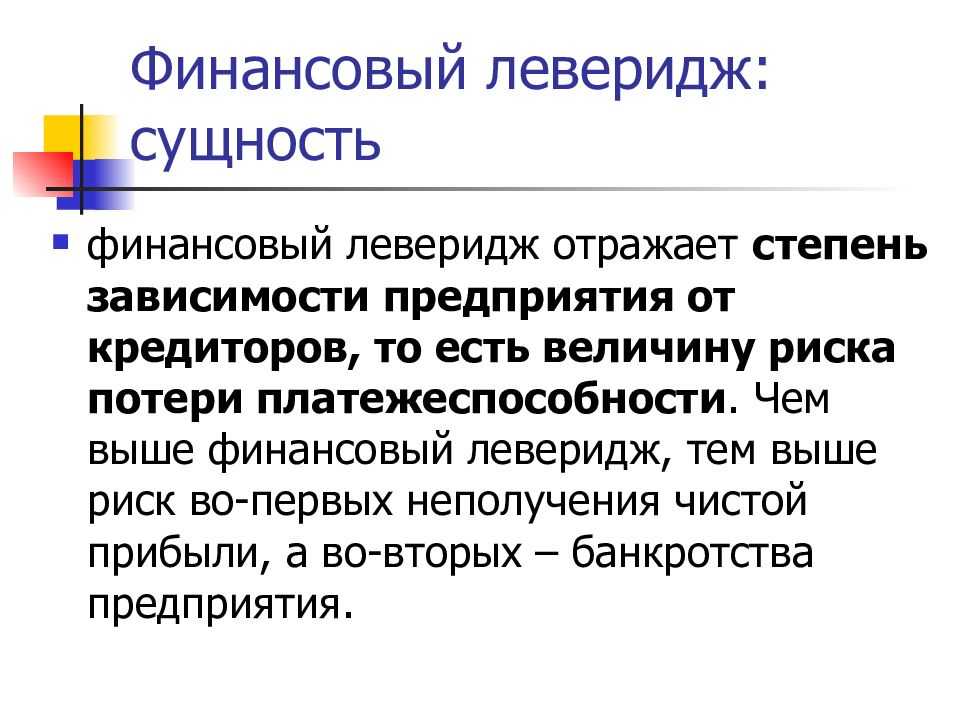

Что такое леверидж и его виды

Понятие леверидж произошло он английского слова leverage, что в дословном переводе означает система рычагов или воздействие рычага. Леверидж – это фактор, перемена которого изменяет чистую прибыль.

У вас есть 100 долл., вы можете заработать с них 10%. Значит, вы заработаете 10 долл. Но если вы возьмете в кредит еще 900 долл., то заработаете уже 100. Чем больше фактор, тем больше производимое им изменение. Простыми словами: леверидж это кредит, увеличивающий возможности и риски.

Термин весьма распространен на финансовых рынках. На рынке форекс, где дневные изменения курсов валют обычно малы, трейдеры практически всегда используют заемные средства, называемые кредитным плечом. Большой размер плеча, в 100 и более раз превышающий собственные средства трейдера, позволяет получать видимую прибыль уже с малых сумм, однако из-за огромных рисков внесенный депозит быстро утекает на рынок или в карман валютного брокера.

На фондовом рынке, где ценные бумаги проявляют более сильные колебания внутри дня, кредитное плечо от брокера заметно ниже. Кроме того, оно понижается в ночные часы, так как при открытии биржи часто возникает скачок котировок. Также на фондовой секции есть маржинальные фонды со встроенным кредитным плечом, о которых можно прочитать здесь. Наконец, есть срочный рынок, где кредитование “зашито” в торгуемый актив. Ниже речь пойдет о том, как используется леверидж в бизнесе реальных компаний.

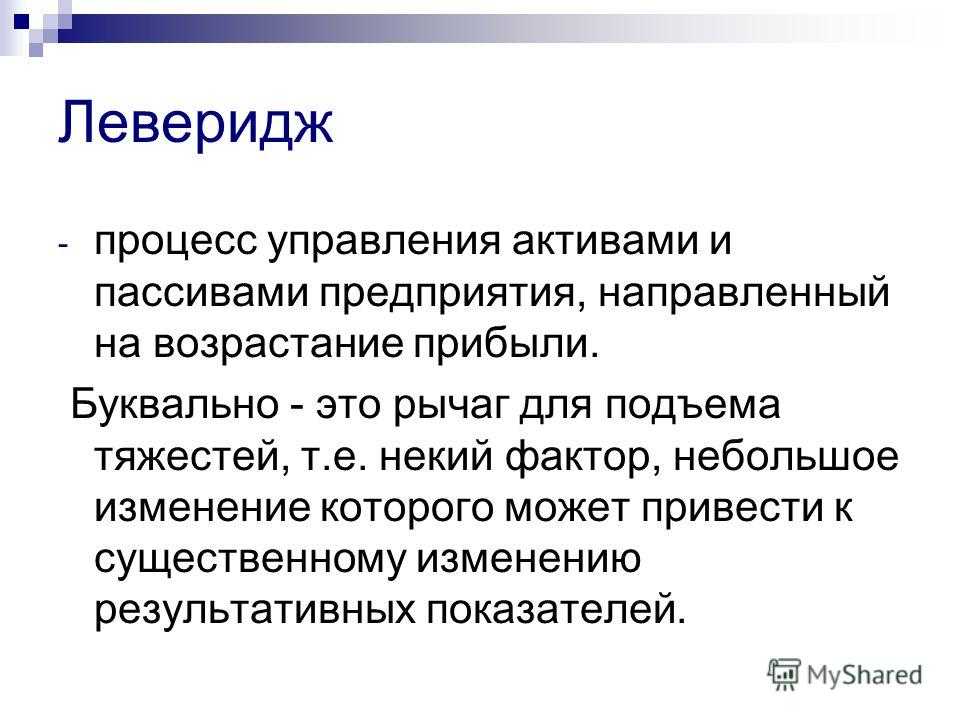

Прибыль зависит от многих показателей деятельности организации, как производственного, так и денежного характера. Чтобы проследить степень влияния каждой статьи затрат на итог работы компании в целом, рассчитывают показатель левериджа.

У компаний как правило выделяют 3 вида левериджа: