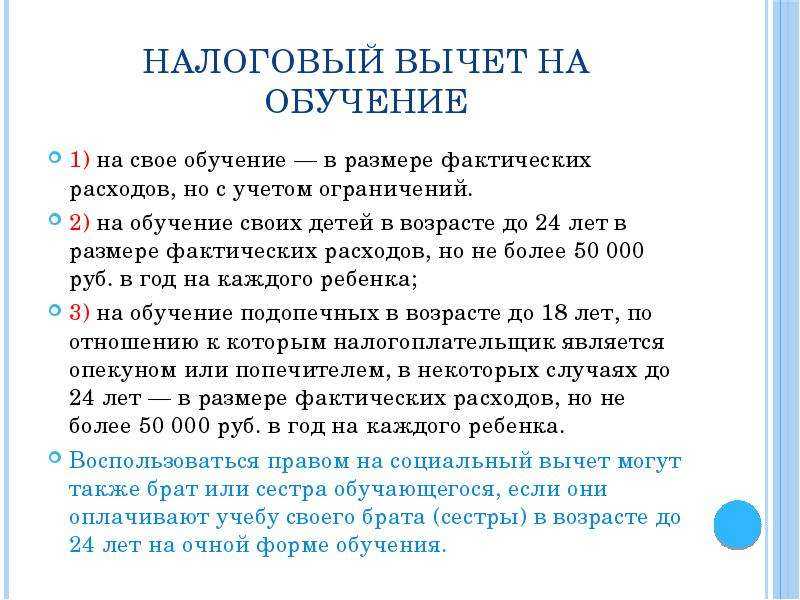

Особенности заявления вычета

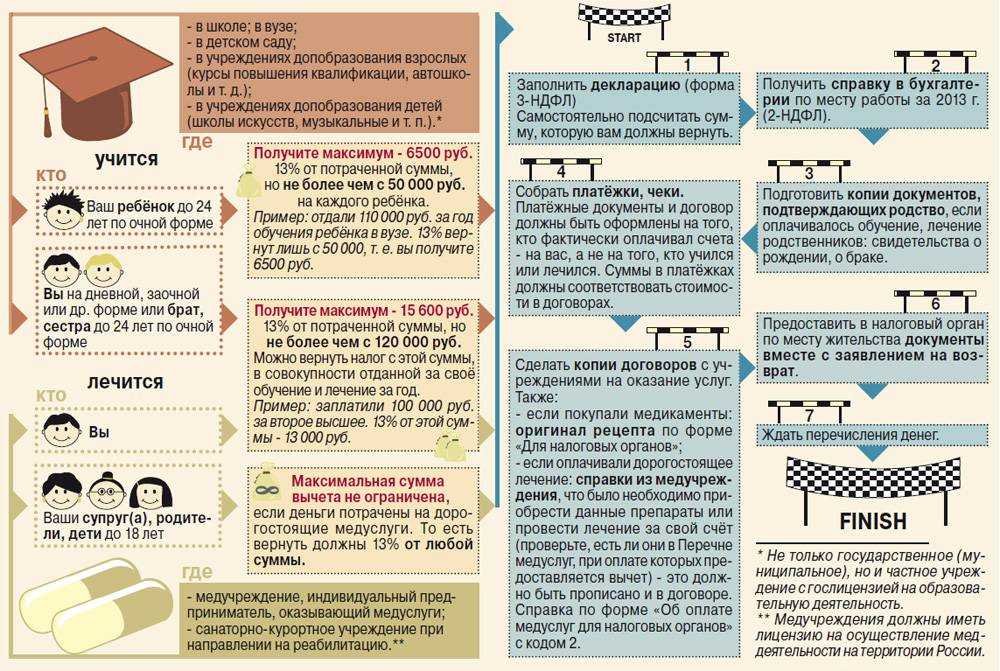

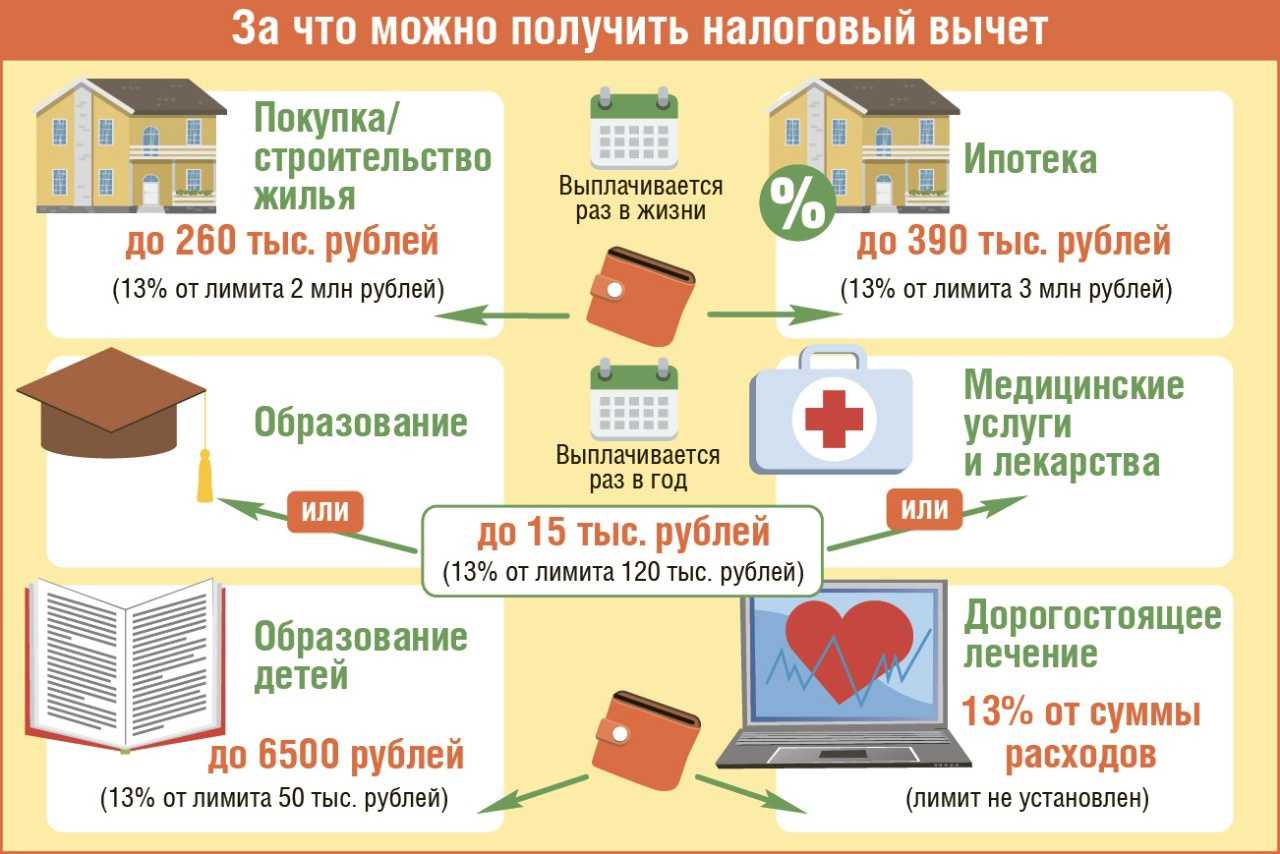

- Предельный размер вычета за свое обучение и обучение братьев и сестер – 120 000 руб. Вернуть можно до 13% от понесенных расходов, но не более 15 600 рублей (без учёта суммы вычета за обучение детей);.

- Сумма в 120 000 руб. является общей для всех соцвычетов (кроме дорогостоящего лечения и обучения детей). Какие именно расходы включить в налоговый вычет – решает сам налогоплательщик;

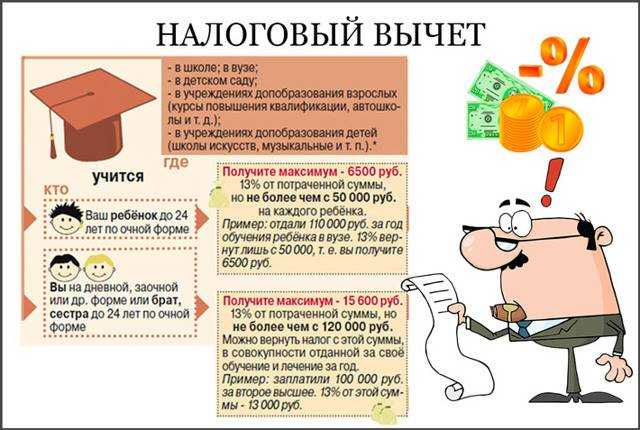

- Размер вычета за обучение детей, составляет 50 000 руб. за человека. Максимальная сумма к возврату на руки будет равна 6 500 руб. (50 000 х 13%). Таким образом, за 2-х детей, можно получить вычет в размере 13 000 руб., за 3-х – 19 500 руб. и т.д.

-

Ограничения для расходов на собственное обучение (120 000 руб.) и для расходов на обучение детей не влияют друг на друга и рассчитываются отдельно. Т.е. можно вернуть до 15 600 руб. за собственное обучение + по 6 500 руб. за обучение каждого их своих детей.

Примечание: сумма в 50 000 руб. на вычет за детей, является общей для обоих родителей. То есть вернуть истраченные на обучение своих детей средства может только один из родителей.

-

Социальный налоговый вычет по расходам на обучение предоставляется только при условии, что образовательное учреждение имеет лицензию, или любой другой документ, подтверждающий его статус как учебного заведения.

Примечание: если обучение проводилось у ИП, самостоятельно его проводившего и не имеющего наемных педагогических работников, наличие лицензии необязательно.

- Вычет можно получить не только по расходам на обучение в государственных ВУЗах, но и в коммерческих учебных заведениях (при наличии у них лицензии):

- детских садах и школах;

- центрах дополнительного образования взрослых (автошколы, курсы иностранных языков и т.д.);

- центрах дополнительного образования детей (музыкальные школы, спортивные секции и т.д.).

- Налоговый вычет можно получить по расходам на обучение как в российских ВУЗах, так и зарубежных. Необходимо отметить, что возврату в данном случае будут подлежать только расходы, связанные непосредственно с процессом обучения. Затраты на проезд к месту учебы, проживание и питание включению в состав вычета не подлежат;

-

Вычет можно получить только в том случае, если в году, в котором было оплачено обучение, имелись доходы, облагаемые НДФЛ по ставке 13% (кроме дивидендов, облагаемых по той же ставке);

Примечание: необходимо отметить, что четких указаний на запрет получения вычета, в случае, если на момент оплаты обучения доходы отсутствовали, нет. Более того, Письмом ФНС РФ от 18 марта 2010 г. N 03-04-05/7-110 финансовое ведомство указало на возможность получения вычета, в случае если доход имеется на момент заявления льготы. Однако, на практике, налоговики, как правило, отказывают в предоставлении вычета, если на момент оплаты обучения у заявителя не было налогооблагаемых доходов.

- Ключевое значение для заявления вычета имеет дата оплаты обучения, а не его продолжительность. То есть, если в одном году происходит оплата учебы за несколько лет, то возместить расходы можно только за тот год, в котором произведены расходы, а не за весь период обучения;

- Остаток налогового вычета не переносится на последующие периоды. То есть, если в одном году получить весь вычет не получилось, перенести его на следующий год не получиться;

- Вычет за обучение – многоразовый. Заявлять его можно каждый год в пределах установленного лимита;

- Вычет за обучение имеет срок давности – не более трех лет с даты оплаты учебы. Таким образом, в 2023 году можно вернуть затраты по обучению, оплаченному в 2022, 2021, 2020 годах;

- Договор и платежные документы должны быть оформлены по заявителя вычета;

- Налоговый вычет не предоставляется, в случае, если обучение было полностью оплачено с использованием материнского капитала

Что такое налоговый вычет

Это возмещение, которое могут получить налоговые резиденты РФ, трудоустроенные официально и выплачивающие НДФЛ — налог на доходы физических лиц.

Работодатель проводит начисление налога на доход самостоятельно, а работники получают 87% зарплаты за вычетом пенсионных и других отчислений. Эти 13% можно вернуть, к примеру, за счет получения вычета за обучение.

Налоговый вычет на образование относится к социальным вычетам и суммируется с выплатами за спортивные секции и спортзалы, страхование и лечение. Его можно получать ежегодно. Суммы рассчитываются для каждого года отдельно.

Получить выплату можно за каждый из последних трех лет: в 2024 году можно вернуть средства за обучение, оплаченное в 2021, 2022 и 2023 годах. Для более ранних периодов сделать это не получится.

Курсы Bang Bang Education

Помогаем освоить профессию с нуля и получить навыки, чтобы стать востребованным специалистом в сферах дизайна, IT и других актуальных направлениях.

Выбрать профессию

Как оформляется возврат налога?

Существует два варианта возврата налога: самостоятельно и через работодателя. Для самостоятельного возврата потребуется или лично посещать свою инспекцию или же воспользоваться кабинетом налогоплательщика на сайте ФНС (через личный кабинет оформлять возврат налога гораздо удобнее). Итак, если вы хотите вернуть налог за обучение самостоятельно, нужно подготовить декларацию 3-НДФЛ, собрать все необходимые документы и подать их в налоговую.

Тем, у кого есть учетная запись на портале «Госуслуги», для авторизации в кабинете налогоплательщика потребуются данные с этого портала. Если же на «Госуслугах» вы не зарегистрированы, то для получения доступа к личному кабинету придется посещать налоговую инспекцию.

Большинство налогоплательщиков предпочитает возвращать налог не самостоятельно, а через работодателя: данный вариант быстрее и удобнее. Для того чтобы получить средства этим способом, нужно подать заявление с подтверждающими документами в налоговую (можно онлайн, без личного посещения инспекции) и дождаться уведомления (его выдача не займет больше 1 месяца). Затем уведомление нужно отнести на работу. После того как вы предоставите уведомление работодателю, НДФЛ с вашей зарплаты не будет удерживаться.

Кто может получить возврат 13% за обучение?

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 декабря 2011 г. № 03-04-05/9-1133). Отметим, что форма обучения для получения вычета значения не имеет (письмо ФНС России от 7 февраля 2013 г. № ЕД-3-3/402@).

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится ().

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет (, письмо ФНС России от 24 октября 2016 г. № БС-4-11/20142@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 февраля 2014 г. № 03-04-05/4028). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 17 апреля 2014 г. № 03-04-05/17785).

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 мая 2017 г. № 03-04-05/27036).

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 26 ноября 2013 г. № 03-04-05/51114, письмо УФНС России по г. Москве от 4 мая 2012 г. № 20-14/39604@)

Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 марта 2013 г

№ 03-04-05/7-238).

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

Где актуален возврат налога за обучение

Список возможных трат на образование, за которое можно получить вычет, ограничен. Налоговый вычет можно запросить за обучение:

- на языковых курсах, в музыкальных и художественных школах;

- в частных школах и детских садах, а также развивающих кружках;

- в автошколах;

- на спортивных секциях;

- в вузе и колледже;

- на занятиях с официально зарегистрированным как частный преподаватель репетитором;

- на курсах профпереподготовки и повышения квалификации.

Не все учебные заведения подходят под условия для получения этих выплат. У каждого из них должна быть лицензия, подтверждающая возможность осуществления образовательной деятельности на территории РФ.

Не нужна лицензия репетиторам, но в таком случае преподаватель должен быть ИП (индивидуальным предпринимателем) с кодом ОКВЭД (Общероссийского классификатора видов экономической деятельности) «Образовательная деятельность». Оформленная самозанятость не подойдет.

У нас в школе можно получить вычет за учебу на любом представленном курсе. Пишите нам на почту support@bangbangeducation.ru, и мы подробно вас проконсультируем, что можно сделать, чтобы получить выплату.

«Я наконец-то приняла свой путь входа в профессию и развития в ней»

Выпускница курса «UX/UI-дизайнер» Ульяна Пышнюк — о синдроме самозванца и борьбе с сомнениями

Точка зренияАнна Ибрагимова

Читайте далее

Читайте далее

Примеры расчёта налогового вычета по расходам на обучение

Пример 1. Вычет за собственное обучение

Условия получения вычета

В 2022 году Петров И.А. заплатил за своё обучение в институте 60 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2022 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы на обучение за 2022 год составили 60 000 руб. в связи с чем сумма к возврату на руки будет равна 7 800 руб. (60 000 руб. x 13%).

Так как за 2022 год Петров И.А. заплатил подоходный налог на сумму более 7 800 руб. налоговый вычет он сможет получить в полном объёме – 7 800 руб.

Пример 2. Вычет за собственное обучение стоимостью более 120 000 руб.

Условия получения вычета

В 2022 году Петров И.А. заплатил за своё обучение в институте 130 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2022 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы на обучение за 2022 год составили 130 000 руб., но так как для всех социальных вычетов установлено ограничение в 120 000 рублей, сумма полагающаяся к возврату, будет равна: 15 600 руб. (120 000 руб. x 13%).

В связи с тем, что за 2022 год Петров И.А. заплатил подоходный налог на сумму более 15 600 руб., налоговый вычет он сможет получить в полном объёме – 15 600 руб.

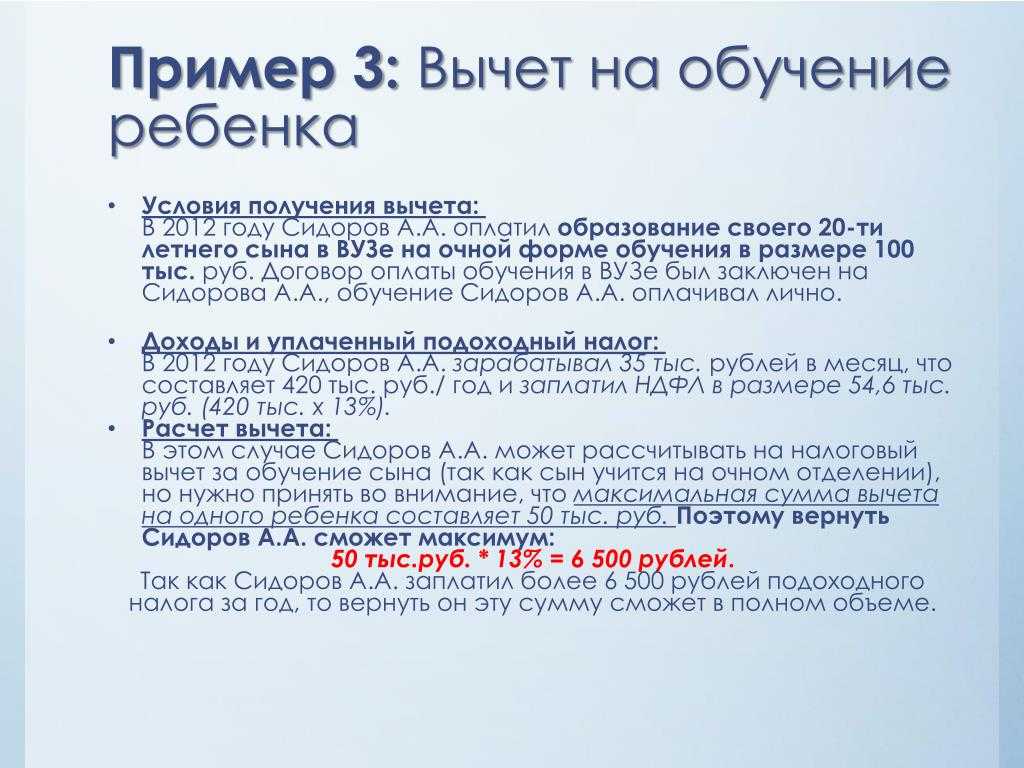

Пример 3. Вычет за обучение ребенка

Условия получения вычета

В 2022 году Петров И.А. заплатил за образование своего сына в институте на очной форме обучения 70 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2022 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы Петрова И.А. за обучение сына в 2022 году составили 70 000 руб., но так как для расходов на обучение детей установлено ограничение в 50 000 руб., к возврату полагается сумма в размере: 6 500 руб. (50 000 руб. x 13%).

В связи с тем, что за 2022 год Петров И.А. заплатил подоходный налог на сумму более 6 500 руб., налоговый вычет он сможет получить в полном объёме – 6 500 руб.

Пример 4. Вычет за обучение нескольких детей

Условия получения вычета

В 2022 году Петров И.А. оплатил:

- Обучение своего старшего сына в институте на очной форме обучения в размере 70 000 руб.

- Обучение своего младшего сына в платном детском садике в размере 40 000 руб.

- Обучение своей дочери в институте на заочной форме обучения в размере 60 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2022 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог) удержанный работодателем за год составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Для расходов на обучение каждого ребёнка установлено ограничение в 50 000 руб. и не смотря на то, что за обучение старшего сына Петров И.А. заплатил 70 000 руб., вернуть за него он сможет только: 6 500 руб. (50 000 руб. x 13%).

За обучение младшего сына полагающаяся к возврату сумма будет равна: 5 200 руб. (40 000 руб. x 13%).

Так как дочь Петрова И.А. получает образование на заочной форме обучения, налоговый вычет за её обучение не предусмотрен.

Итого за всех детей Петрову И.А. к возврату полагается сумма в размере: 11 700 руб. (6500 руб. + 5200 руб.).

Так как за 2022 год Петров И.А. заплатил подоходный налог на сумму более 11 700 руб., налоговый вычет он сможет получить в полном объёме – 11 700 руб.

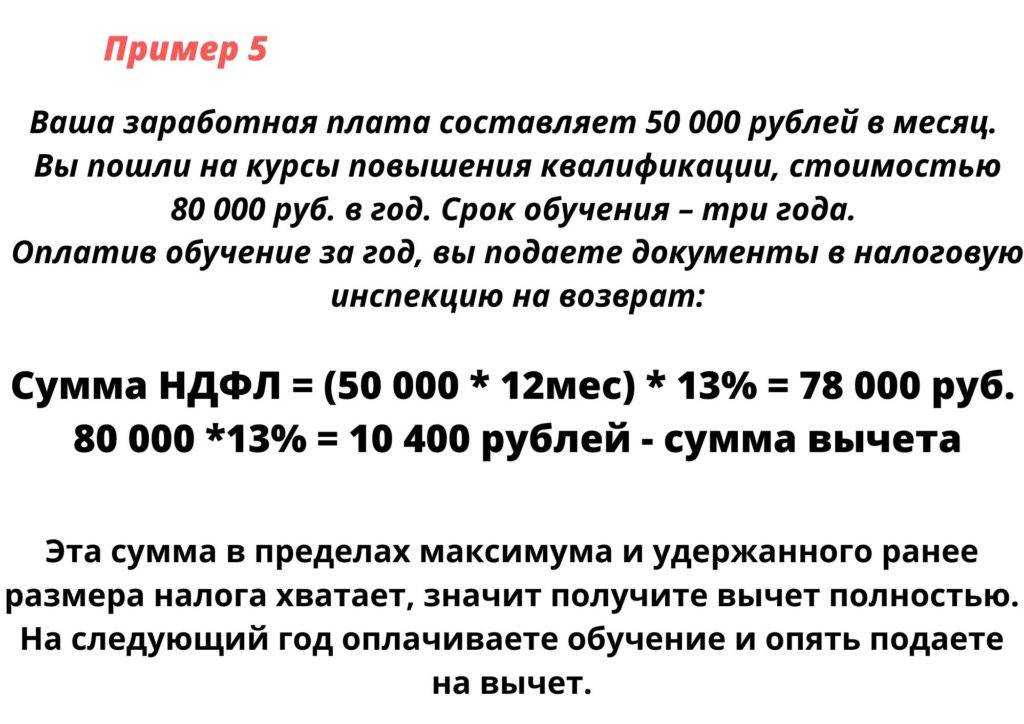

Условия получения вычета

В 2022 год Петров И.А. оплатил своё обучение в институте в размере 80 000 руб., а также медикаменты, необходимые для лечения свой жены, в размере 60 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2022 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы Петрова И.А. за 2022 г. составили 140 000 руб. (80 000 руб. (за обучение) + 60 000 руб. (за медикаменты)), но так как сумма социальных вычетов за год не может превышать 120 000 руб., вернуть он сможет только: 15 600 руб. (120 000 руб. x 13%).

Так как за 2022 год Петров И.А. заплатил подоходный налог на сумму более 15 600 руб., полагающуюся к возврату сумму он сможет получить в полном объёме – 15 600 руб.

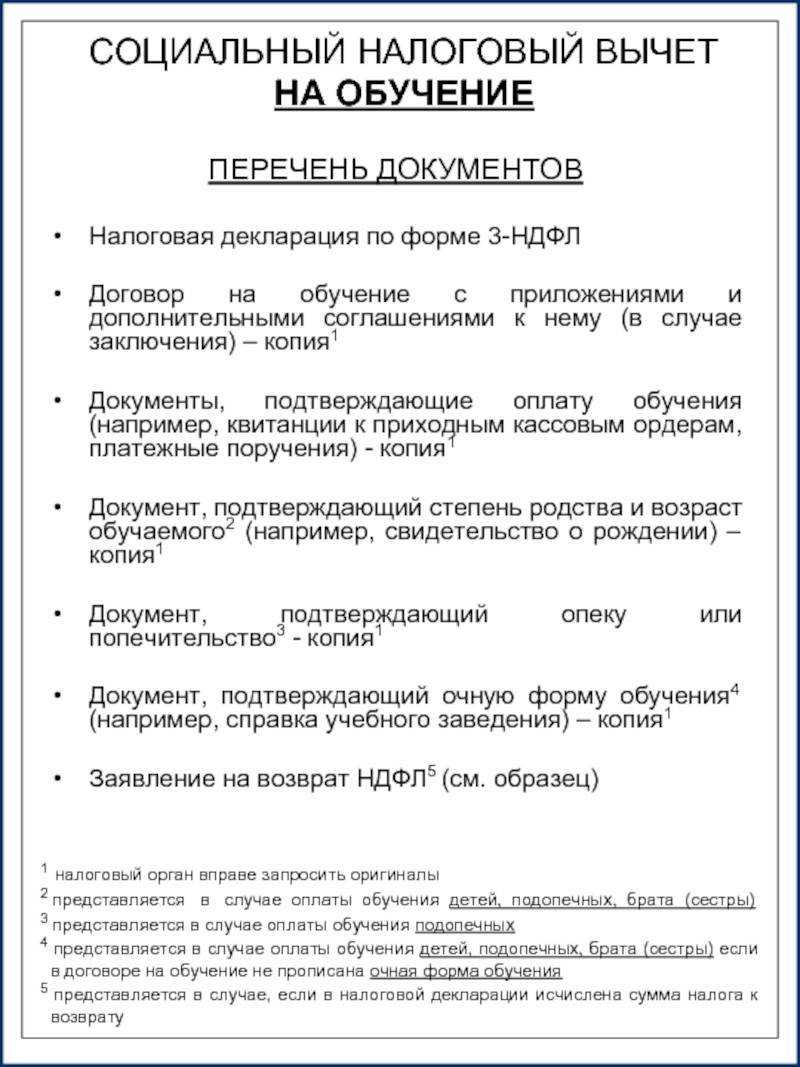

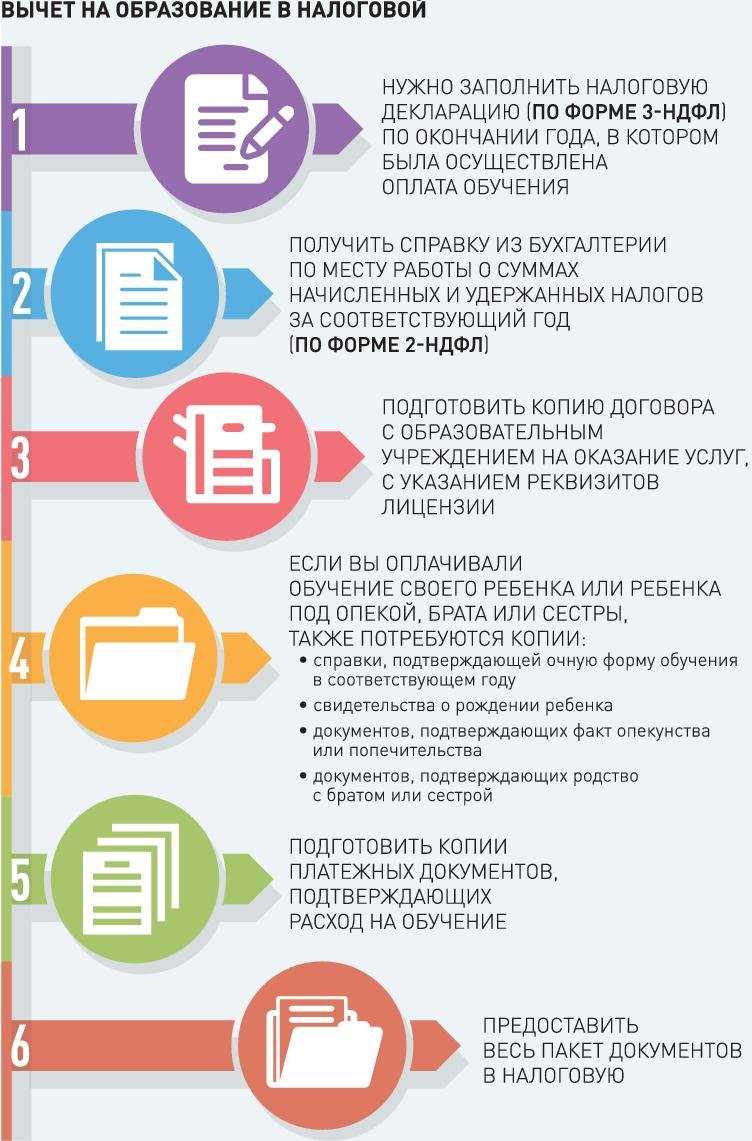

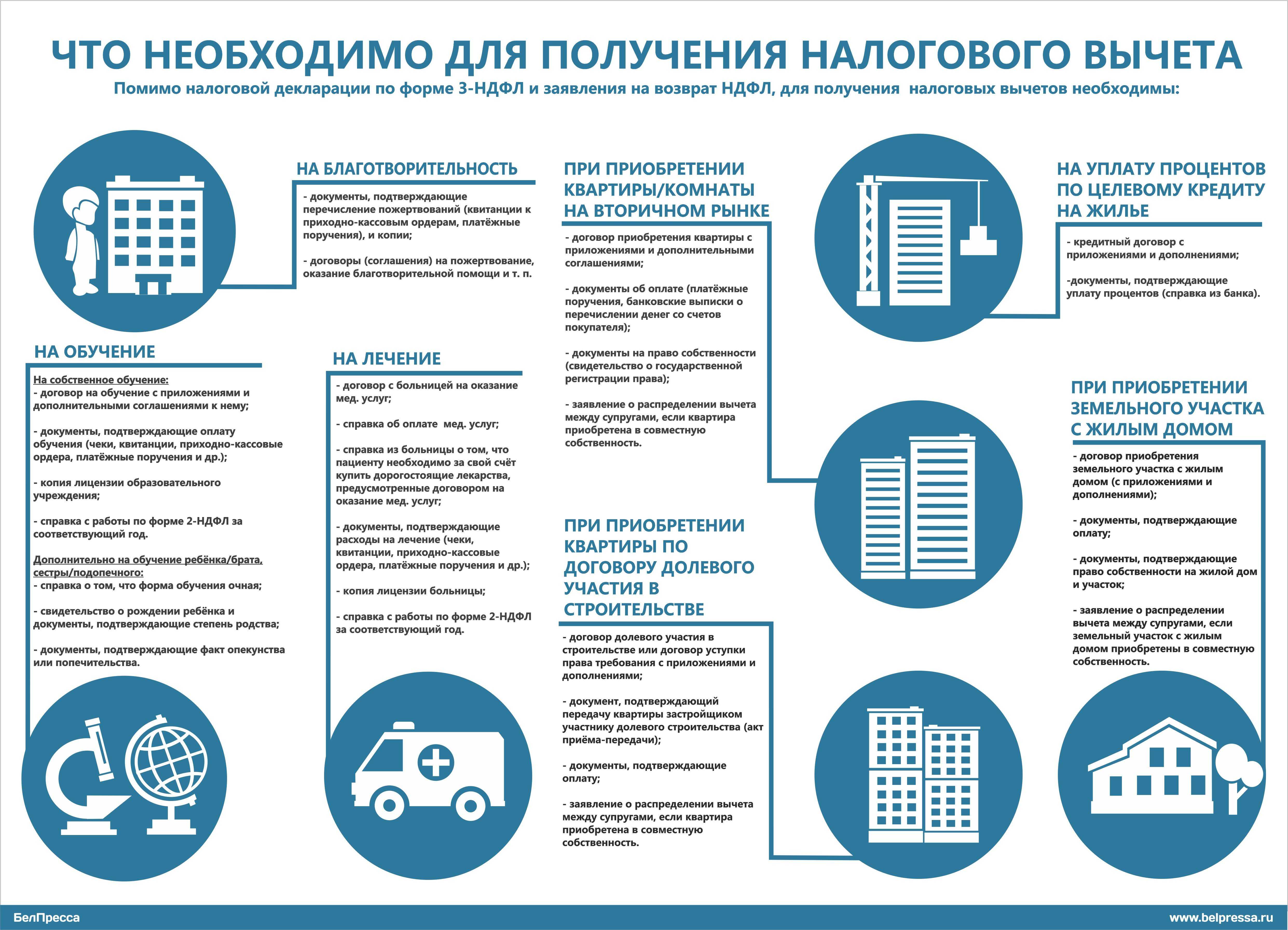

Документы на вычет при обучении родственника

- Паспорт или временное удостоверение личности гражданина РФ для

тех, кто потерял паспорт. В список обязательных документов паспорт

не входит, но НДФЛка.ру рекомендует подготовить копию основных

страниц, так как ряд налоговых их требует. - Документы из образовательного учреждения:

- Договор между вами и учебным заведением. Достаточно сделать

копию. - Лицензия. Копия. Прикладывать лицензию не обязательно, если ее

реквизиты указаны в договоре. Копии можно заверить в учебном

заведении или лично.

Если вуз находится за пределами России, то необходим пакет

документов, который выдает вуз при поступлении. В числе прочих в

пакет должен входить документ о том, что вуз имеет право вести

образовательную деятельность. В ИФНС подается нотариально

заверенные переводы.

- Платежные документы: квитанции, платежные поручения, чеки.

Восстановить потерянный документ можно там, где вы платили:

получить справку об оплате из бухгалтерии вуза или подтверждение

платежей в вашем банке. Если стоимость обучения менялась, не

забудьте приложить подтверждающий документ. - Справка 2-НДФЛ. Это справка о ваших доходах от работодателя.

Она должна быть за тот год, за который вы оформляете возврат

подоходного налога. Если в 2023 году вы готовите вычет за обучение

за 2022 год, 2-НДФЛ должна быть за 2022 год. Если в течение года вы

сменили несколько рабочих мест, запросите справки у всех

работодателей. Приложите оригинал. - Налоговая декларация 3-НДФЛ. В инспекцию предоставляется

оригинал. - Свидетельство о рождении ребенка. Копия (при получении вычета

за ребенка) - Ваше свидетельство о рождении.

- Свидетельство о рождении брата, сестры.

Налоговый вычет по обучению заочное отделение

Что касается: «могу ли я получить все налоговые вычеты за последние 3 года?» то тут спорный вопрос. Многочисленные разъяснения налоговых органов говорят о том, что вычет может получить лишь тот, кто непосредственно платил (на чье имя оформлены платежные документы) (письмо Минфина России от 15.11.2022 N 03-04-05-01/367). Но есть разъяснения другого характера: платежные документы могут быть оформлены и на ребенка, если родитель написал заявление о том, что он (родитель) дал поручение ребенку внести самостоятельно выданные родителем денежные средства в оплату обучения по договору, который был заключен родителем (Письмом УФНС России по г. Москве от 17.07.2022 N 20-14/4/073837@). По аналогии с этой ситуацией, Вам можно написать заявление, что Вы поручаете внести выданные родителю денежные средства в оплату обучения. Но здесь есть минус: договор тоже оформлен на родителя. Вы можете подать 3-НДФЛ, но налоговая вероятнее всего будет не на Вашей стороне, а вот суд может Вас поддержать ( постановлении ФАС Северо-Западного округа от 25.03.2022 N А05-9959/02-506/20 ).

Условия получения вычета: Петров А.А. учился в ВУЗе на заочном отделении с 2022 по 2022 год, оплачивая свою учебу в размере 40 тыс. рублей в год. Про налоговый вычет Петров А.А. узнал только в 2022 году и хочет получить его за все годы обучения.

В какой сумме можно получить налоговый вычет за обучение?

Максимальная сумма вычета зависит от того, чье именно обучение оплачивал налогоплательщик:

- собственное обучение. Размер налогового вычета в данном случае составит не более 120 тыс. руб. за налоговый период (год);

- обучение своего ребенка до достижения им возраста 24 лет. Сумма вычета – не более 50 тыс. руб. в год на каждого ребенка;

- обучение опекаемого или подопечного до достижения им 18 лет, а также после прекращения над ним опеки до достижения ими возраста 24 лет. К вычету принимаются расходы только на получение им образования в очной форме. Сумма вычета – не более 50 тыс. руб. в год на каждого опекаемого или подопечного;

- обучение своих полнородного или неполнородного брата (сестры) до достижения ими 24 лет. И в данном случае к вычету принимаются только расходы на очную форму обучения, а размер вычета составит не более 120 тыс. руб. за год ().

Также следует отметить, что рассматриваемый налоговый вычет предоставляется в течение всего периода обучения, включая период академического отпуска ().

Как вернуть часть оплаты за очное/заочное обучение

Часть денег за учебу возвращается налоговым вычетом. Он положен каждому налогоплательщику. Не более 13 % от 50 000 руб., то есть 6 500 руб. в год. Компенсация небольшая, поэтому часто студенту нужна подработка.

Компенсацию выплачивают до 24 лет.

Как получить:

- Студент получает учебную справку в деканате. У школьников, дошколят за документом приходят родители.

- Тот, кто платит налоги, работает (студент или родитель), подает заявление на работу со справкой, свидетельством о рождении.

- Ежемесячно бухгалтер уменьшает налоги на сумму компенсации.

Документы для налогового вычета заочного обучения:

- заполненная налоговая декларация 3-НДФЛ,

- справка 2-НДФЛ с работы,

- копия контракта с учебным заведением,

- копия лицензии вуза,

- квитанции об оплате обучения,

- паспорт.

Документы несет либо в налоговую, либо бухгалтеру на своей работе.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

В каких случаях не дают льготу:

- когда налоговая ставка ниже 13 %,

- индивидуальным предпринимателям с упрощенной системой налогообложения.

Каждый год нужно обновлять пакет документов. Брать учебную справку, писать заявление на льготу.

Вычет за обучение ребёнка

Россияне имеют право на социальную льготу за учёбу ребёнка, неважно, родного, приёмного или опекаемого. Для оформления вычета нужно соблюсти ряд условий и попасть под критерии:

- Обучение оплачивается детям до 24-летнего возраста.

- В отличие от взрослых, дети могут учиться только на дневной, очной форме (детский садик, школа, колледж, художественная или музыкальная школа, ВУЗы, автошкола).

- Несмотря на то, что услуги образовательного учреждения получает ребёнок, договор оплаты должен оформляться на родителя, претендующего на вычет.

- Платёжные документы (чеки, квитанции, банковские переводы) должны содержать данные родителя.

- Если обучение проводилось в счёт материнского капитала, вычет не является возможным.

Возврат правомерен, если ребёнок учится музыке, языкам или творчеству

Отметим, что социальная льгота «работает» и в случае, если ребёнок платно учится за рубежом. За каждого ребёнка родитель может получить максимальную льготу в 6 тысяч 500 рублей (лимит на общую сумму обучения – пятьдесят тысяч рублей).

Рассмотрим пример. в 2016 году Арсений Семёнович Сухов заработал сто тысяч рублей и уплатил подоходный налог в размере тринадцати тысяч рублей. В этом же году он заплатил за обучение сына в платном колледже, отдав 40 тысяч рублей за год. Тринадцать процентов от суммы обучения ребёнка составят 5 тысяч 200 рублей, что меньше уплаченного Суховым НДФЛ, поэтому деньги вернутся в полном объёме.

Рассмотрим пример. С января 2016 года Максим Витальевич Котов оплачивал обучение своей дочери в ВУЗе стоимость семь тысяч рублей ежемесячно. 1 июня 2016 года девушка отпраздновала двадцатичетырёхлетние. Следовательно, Максим Витальевич сможет возвратить средства только до этого момента, за пять месяцев прошедшего года. За это время он затратил 35 тысяч рублей и сможет вернуть 4 тысячи 550 рублей, если ему это позволяет уплаченный подоходный налог.

Документы, подтверждающие оплату обучения, могут быть оформлены на любого из родителей – маму или папу. Даже если бумаги содержат данные одного супруга, другой сможет без проблем получить вычет за себя – для этого в налоговую нужно будет предоставить копию свидетельства о браке.

Рассмотрим на примере. За 2016 год семья Головановых заплатила за обучение своего трёхлетнего сына в частном детском саду, договор и платёжные бумаги оформлялись на маму. Но претендовать на налоговую льготу она не может, так как в 2016 году находилась в отпуске по уходу за младшим ребёнком и не платила НДФЛ. В этой ситуации налоговый вычет сможет получить глава семьи, независимо от того, что его данные не значатся в договорах и чеках.

Ограничение суммы вычета за обучение

То есть если вы потратили деньги на образование и лечение, заявляете два вычета («образовательный» и «медицинский») то вы вправе учесть оба из них, но в сумме не превышающей 150 000 руб. в год. Такие правила установлены статьей 219 (пункт 2) Налогового кодекса. Из этого правила есть исключение, но останавливаться на нем мы не будем. Тем более, что мало кто заявляет два вычета.

Пример

В 2024 году вы получали зарплату в сумме 45 000 руб. в месяц. Согласно Справке о доходах за год вами получено:45 000 руб. х 12 мес. = 540 000 руб.

С дохода был удержан налог в размере:540 000 руб. х 13% = 70 200 руб.

Ситуация 1

Вы потратили на свое личное обучение 158 000 руб. Вы праве уменьшить свой доход, облагаемый налогом, лишь на сумму в размере 150 000 руб. (то есть в пределах максимальной суммы вычета).

В результате доход составит:540 000 – 150 000 = 390 000 руб.

С него нужно заплатить налог в размере:390 000 руб. х 13% = 50 700 руб.

Переплата налога, которую можно вернуть получив «образовательный» вычет, составит:70 200 – 50 700 = 19 500 руб.

Ситуация 2

Вы потратили на свое личное обучение 119 000 руб. Вы вправе уменьшить свой доход, облагаемый налогом, на всю эту сумму. Она не превышает максимального размера вычета (150 000 руб.).

В результате доход составит:540 000 – 119 000 = 421 000 руб.

С него нужно заплатить налог в размере:421 000 руб. х 13% = 54 730 руб.

Переплата налога, которую можно вернуть получив «образовательный» вычет, составит:70 200 – 54 730 = 15 470 руб.

Если человек оплачивает обучение своего ребенка, опекаемого или подопечного, то максимальная сумма вычета за обучение составляет 110 000 руб. на КАЖДОГО из детей, за которых оплачивается обучение. То есть если учится один ребенок, максимальная сумма вычета составляет 110 000 руб., если два – 220 000 руб., если три – 330 000 руб. и т. д. Об этом сказано в статье 219 (пункт 1 подпункт 2) Налогового кодекса.

Пример

В 2024 году вы получали зарплату в сумме 45 000 руб. в месяц. Согласно Справке о доходах за год вы получили:45 000 руб. х 12 мес. = 540 000 руб.

С дохода был удержан налог в размере:540 000 руб. х 13% = 70 200 руб.

Ситуация 1

Вы потратили на обучение своего ребенка 130 000 руб. Вы вправе уменьшить свой доход, облагаемый налогом, лишь на сумму в размере 110 000 руб. (то есть в пределах максимальной суммы вычета на одного ребенка).

В результате ваш доход, облагаемый налогом, составит:540 000 – 110 000 = 430 000 руб.

С него нужно заплатить налог в размере:430 000 руб. х 13% = 55 900 руб.

Переплата налога, которую можно вернуть получив «образовательный» вычет, составит:70 200 – 55 900 = 14 300 руб.

Ситуация 2

Вы потратили на обучение одного ребенка 43 000 руб., а второго 38 000 руб. Вы вправе уменьшить свой доход, облагаемый налогом, на сумму в размере 81 000 руб. (43 000 + 38 000), так как она не превышает максимальной суммы вычета на двух детей (220 000 руб.).

В результате доход, облагаемый налогом, составит:540 000 – 81 000 = 459 000 руб.

С него нужно заплатить налог в размере:459 000 руб. х 13% = 59 670 руб.

Переплата налога, которую можно вернуть получив «образовательный» вычет, составит:70 200 – 59 670 = 10 530 руб.

Ситуация 3

Вы потратили на обучение одного ребенка 162 000 руб., а второго 43 000 руб. Вы вправе уменьшить свой доход, облагаемый налогом, на сумму в размере 153 000 руб. (110 000 + 43 000). На первого ребенка вычет дают в максимальной сумме – 110 000 руб., на второго в размере фактических расходов на обучение, так как они не превышают максимальной суммы.

В результате доход, облагаемый налогом, составит:540 000 – 153 000 = 387 000 руб.

С него нужно заплатить налог в размере:387 000 руб. х 13% = 50 310 руб.

Переплата налога, которую можно вернуть получив «образовательный» вычет, составит:70 200 – 50 310 = 19 890 руб.

Общая информация

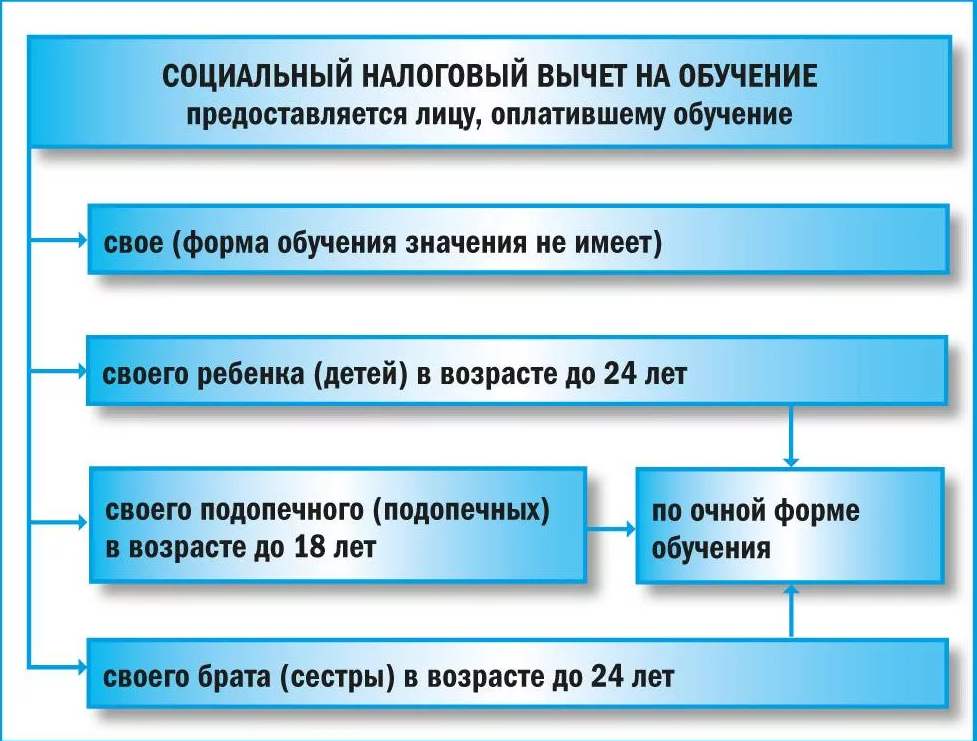

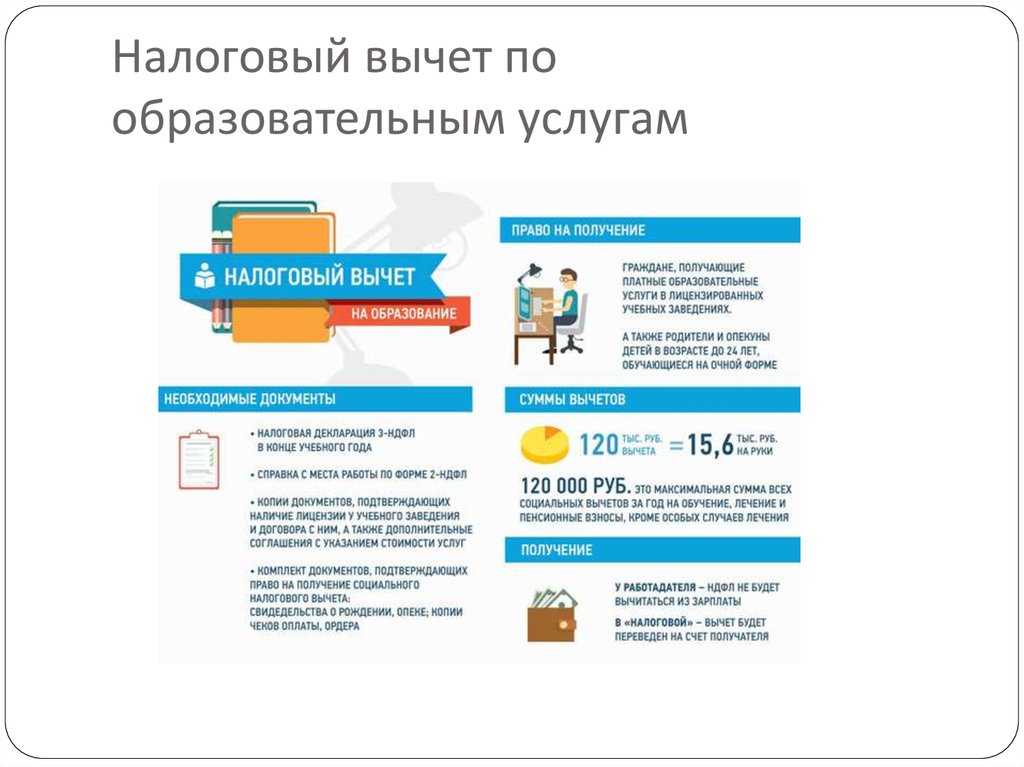

Социальный налоговый вычет по расходам на обучение вправе получить физическое лицо, оплатившее:

- собственное обучение любой формы обучения (дневная, вечерняя, заочная, иная) ;

- обучение своего ребенка (детей) в возрасте до 24 лет по очной форме обучения;

- обучение своего опекаемого подопечного (подопечных) в возрасте до 18 лет по очной форме обучения;

- обучение бывших своих опекаемых подопечных в возрасте до 24 лет (после прекращения над ними опеки или попечительства) по очной форме обучения;

- обучение своего брата или сестры в возрасте до 24 лет по очной форме обучения, приходящимся ему полнородными (т.е. имеющими с ним общих отца и мать) либо неполнородными (т.е. имеющими с ним только одного общего родителя).

Порядок предоставления социального налогового вычета по расходам на обучение установлен пп. 2 п. 1 ст. 219 НК РФ.

Социальный налоговый вычет по расходам на обучение предоставляется налогоплательщику на основании документов, подтверждающих его фактические расходы на обучение, а также при наличии:

- у организации, осуществляющей образовательную деятельность, — лицензии на осуществление образовательной деятельности;

- у индивидуального предпринимателя — лицензии на осуществление образовательной деятельности либо при условии, что в едином государственном реестре индивидуальных предпринимателей содержатся сведения об осуществлении образовательной деятельности индивидуальным предпринимателем, осуществляющим образовательную деятельность непосредственно;

- у иностранной организации — документа, подтверждающего статус организации, осуществляющей образовательную деятельность.

Статус образовательного учреждения и типы образовательных учреждений в Российской Федерации определены Федеральным законом от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации».

При наличии лицензии или иного документа, подтверждающего право на ведение образовательного процесса, вычет можно получить по расходам на обучение не только в ВУЗе, но и в других образовательных учреждениях, как государственных, так и частных, в том числе:

- в детских садах;

- в школах;

- в учреждениях дополнительного образования взрослых (например, курсы повышения квалификации, учебные центры службы занятости, автошколы, центры изучения иностранных языков и т.п.);

- в учреждениях дополнительного образования детей (например, детские школы искусств, музыкальные школы, детско-юношеские спортивные школы и т.п.).

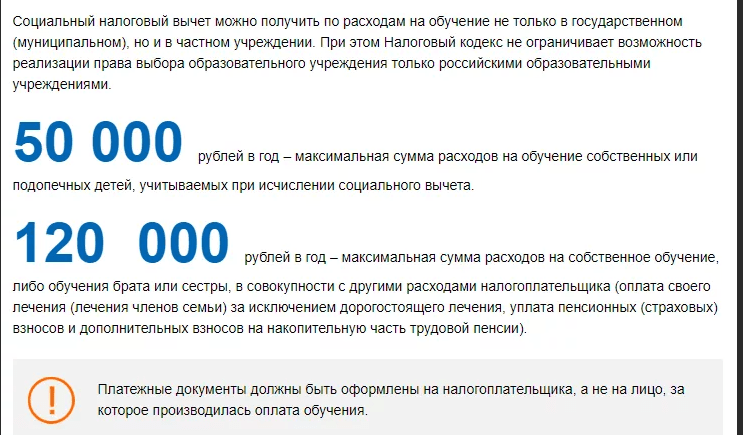

50 000 рублей в год – максимальная сумма расходов на обучение собственных или подопечных детей, учитываемых при исчислении социального вычета.

120 000 рублей в год – максимальная сумма расходов на собственное обучение, либо обучения брата или сестры, в совокупности с другими расходами налогоплательщика, связанными, например, с лечением (за исключением дорогостоящего лечения), уплатой взносов на накопительную часть трудовой пенсии, добровольное пенсионное страхование и негосударственное пенсионное обеспечение, прохождение независимой оценки своей квалификации.

- договор с образовательным учреждением на оказание образовательных услуг с приложениями и дополнительными соглашениями к нему (в случае заключения);

- лицензия (если в договоре отсутствуют ее реквизиты) или иной соответствующий документ;

- платежные документы, подтверждающие фактические расходы налогоплательщика на обучение (чеки контрольно-кассовой техники, приходно-кассовые ордера, платежные поручения и т.п.).

При оплате обучения собственного или подопечного ребенка, брата или сестры необходимы также:

- справка, подтверждающая очную форму обучения в соответствующем году (если этот пункт отсутствует в договоре с образовательным учреждением на оказание образовательных услуг);

- свидетельство о рождении ребенка;

- документы, подтверждающие факт опекунства или попечительства – договор об осуществлении опеки или попечительства, или договор об осуществлении попечительства над несовершеннолетним гражданином, или договор о приемной семье (если налогоплательщик потратил деньги на обучение своего подопечного);

- документы, подтверждающие родство с братом или сестрой.

Стоит ли оформлять вычет через посредников

Несмотря на то, что налоговые вычеты теперь оформлять удобнее и быстрее, у некоторых возникают сложности с корректным оформлением документов. А тут ещё на глаза постоянно попадается «случайная» реклама услуг посредников — как тут устоять и не заплатить за снятие головной боли! Хотя стоимость услуг таких спасателей не такая уж и маленькая: эксперты говорят о разбросе цен от 1 000 до 20 000 рублей.

Иногда сэкономленные нервы и время стоят таких затрат. Если бы не одно «но»: согласно ФНС, сомнительное качество услуг посредников — юристов и бухгалтеров — зачастую ведёт к отказу в выдаче положенной выплаты. В результате нервы и время всё равно забирают своё, да и деньги потрачены впустую.

ФНС рекомендует всё делать самостоятельно — в этом можно разобраться, много времени не займёт, да и бюджет не пострадает. Но если твердо решили обратиться за помощью, не поленитесь убедиться в том, что вам будут предоставлены качественные услуги.