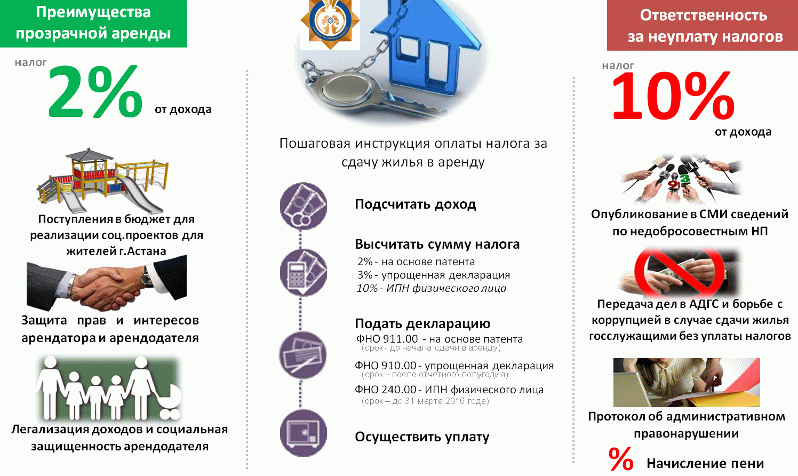

Кого касаются новые ограничения по расчетам наличными

Цель данного анализа — подтвердить, опровергнуть или поставить под сомнение хайп, поднятый в некоторых телеграмм-каналах, что «теперь этот лимит (100 тыс.) распространится и на расчеты с физлицами. Расплачиваться наличными без ограничений смогут между собой только физлица, не являющиеся ИП». Что вызвало такую нервную реакцию?

Из нового Указания ЦБ «О правилах наличных расчетов», которое вступило в силу 27 апреля 2020 г., исчез целый абзац — о том, что расчеты между физическими лицами и всякими коммерсантами (юрлицами и ИП) могут осуществляться без ограничений. Факт, конечно, неприятный, но так ли все плохо? Для этого я переведу новое Указание с чиновничьего языка на русский, сократив текст до смысла.

В чем смысл

Наличные расчеты между юридическими лицами, индивидуальными предпринимателями (далее — участники наличных расчетов (УНР)), а также УНР и физическими лицами осуществляются за счет наличных, поступивших в кассу УНР с его банковского счета (!), за исключением случаев, указанных в настоящем пункте.

Вроде все понятно: абзац о том, что наличка для расчетов должна поступать с расчетного счета. Об ограничениях пока ничего.

УНР вправе расходовать поступившие в их кассы наличные деньги за проданные товары (плюс список легальных поступлений в кассу — 12 строчек) на:

- зарплату;

- выплату страховок;

- предприниматель себе;

- закупку товара (работ услуг) (ценные бумаги не предлагать);

- под отчет;

- возврат покупателям (если они ранее оплатили товар наличными);

- 3 пункта банковских и финансовых операций.

С первым пунктом покончили. В принципе, ничего кардинально отличающегося от предыдущего указания нет. Я про массовый бизнес, а не про микрофинансовые организации.

Во втором и третьем пунктах говорится о том, что банки делают с наличкой что хотят, а платежные агенты — наоборот (если вы не знаете, кто это такой, значит, это не про вас).

Наличные расчеты между УНР в рамках одного договора, заключенного между указанными лицами, могут производиться в размере, не превышающем 100 тысяч рублей (далее — предельный размер наличных расчетов).

В данном пункте под номером 4 есть абзац, который полностью перекочевал из предыдущего Указания и звучит он так:

Наличные расчеты производятся в размере 100 тысяч, при исполнении обязательств, предусмотренных договором, заключенным между УНР, и (или) вытекающих из него и исполняемых как в период действия договора, так и после окончания срока его действия.

Что же это получается? Есть договор поставки товара, подходит срок оплаты, а у ООО денег нет. Тогда собственник выкупает у поставщика право требования к своей организации. Раньше (до 27 апреля 2020 г.) у физического лица была индульгенция в виде спецнормы, что он с УНР может рассчитаться наличными без ограничений, а теперь, видимо, нет.

Физические лица (не ИП) по-прежнему могут рассчитываться между собой наличными в любых пределах так как данные Указания на них не распространяются. Главное соблюдать при этом социальную дистанцию.

Резюме

Утверждения о том, что физических лиц приравняли к ИП, озвученные на просторах интернета, не соответствуют действительности.

Возможные проблемы при составлении налоговых схем, где как-то участвуют наличные, — это головная боль бухгалтеров, налоговых консультантов и прочих уважаемых сотрудников финансовых служб.

Игорь Пегов, управляющий партнер НПК «СТАТУС». Больше материалов — в Телеграм-канале «Налоги без Пи…».

Нюансы новых правил о наличных расчетах

С 27 апреля 2020 года действуют новые правила ЦБ о наличных расчетах, прописанные в указе от 09.12.2019 №5348-У.

Новые правила ужесточили наличный расчет. Теперь ИП и организациям практически всегда придется сперва сдавать деньги в банк, а потом снимать их для расчета, если требуются наличные. Таким образом бизнесу придется больше тратить на банковские комиссии за снятие денег.

Изменения

Итак, деньги из кассы надо тратить по новым правилам.

А эти правила гласят, что любые расчеты с компаниями, ИП и физлицами надо вести за счет средств, снятых со счета. Теперь деньги, поступившие в кассу, сперва надо положить на свой счет, а потом снимать для трат.

Напомним, что ранее ЦБ требовал рассчитываться деньгами со счета за аренду недвижимости, за операции с ценными бумагами и за займы.

Теперь лишь определенные расчеты возможны сразу за счет наличной выручки

Причем важно обращать внимания, кому именно можно платить наличными в той или иной ситуации, так как правила часто действуют не для всех. Перечень наличных трат расширен для микрофинансовых организаций, кооперативов и ломбардов

Обычным же компаниям надо очень аккуратно работать с наличностью.

Например, ранее наличную выручку нельзя было расходовать на займы. Причем на займы нельзя было тратить деньги, выданные наличными под отчет. Теперь в этот специальный перечень возможных наличных расходов входят и займы, но эти изменения затронули лишь микрофинансовые организации, ломбарды и кооперативы. Всем остальным по-прежнему нельзя так тратить наличку (во всяком случае до новых разъяснений ЦБ).

Стоит уточнить ситуацию с арендой. Раньше такие платежи можно было совершать лишь а счет денег, снятых со счета. Сейчас правила ЦБ разрешают тратить наличную выручку на оплату услуг. Однако аренда по нашему законодательству не считается оказанием услуг! Безопаснее платить ее деньгами, снятыми со счета, чтобы к вам не было никаких претензий.

Вас может заинтересовать наш материал «Открытие ИП после банкротства»

Лимиты

Напомним, что ранее для расчетов по одному договору существовали лимиты — 100 тысяч рублей на один договор. Но эти ограничения не затрагивали расчеты с физлицами, и денег, выданных под отчет и на личные нужды ИП.

В новом постановлении ЦБ об отсутствии лимитов в таких расчетах ничего не сказано специально. Но это не означает, что старое требование изменилось.

Лимиты по-прежнему действуют в случае, когда участниками расчета являются компании и ИП! Нет лимитов на расчет с физлицами, выдачу денег под отчет и выдачу денег ИП на его личные нужды. Но если подотчетник будет платить за поставку товаров, то он обязан уже соблюдать лимиты.

Если нарушить лимиты расчета с компаниями и ИП, то придется платить штраф.

Если вам понравилась наша статья, то, пожалуйста, поставьте лайк и подпишитесь на наш канал.

Статья была подготовлена для вас порталом Sovcom.pro

Зачем вводятся такие правила и ограничения

Для чего именно Центральный Банк вводит новые, более жесткие ограничения, сказать сложно. Большинство специалистов склоняется к мнению, что таким образом будет производиться очередная борьба с теневой экономикой.

Суть в том, что наличные затраты, в отличие от банковских переводов, зачастую не так просто отследить, в особенности, если по отчетам проходят весьма крупные суммы. Тем более имеет место быть нецелевое использование, когда деньги уходят в карман тем, кто занимает руководящие должности.

Стоит также отметить, что законодательство предупредило и о последствиях нарушения новых правил. В данном случае на юридические лица и ИП будут накладываться штрафные санкции. Для юридического лица штраф составит от 40 до 50 тыс. руб., для ИП или конкретного сотрудника от 4 до 5 тыс. руб.

Банк России о наличных. Фото sotnibankov.ru

Вне зависимости от мнения организаций и индивидуальных предпринимателей по данному счету законопроект будет введен в работу, и начнет действовать уже достаточно скоро. Поэтому, лучше всего готовиться в изменениям заранее, чтобы в будущем избежать ненужных затрат.

Утверждены правила наличных расчетов между участниками ВЭД

Комментарий

При ведении внешнеторговой деятельности и (или) предоставлении и возврате займов российскими организациями и ИП не применяются некоторые требования Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» (пп. «б» п. 4 Указа Президента РФ от 08.08.2022 № 529). В частности, это относится к требованию о расчетах по валютным операциям через счета в уполномоченных банках.

В связи с этим президент поручил разработать правила расчетов наличными денежными средствами между резидентами и нерезидентами (п. 7 Указа Президента РФ от 15.10.2022 № 737).

Во исполнение этого поручения Правительство России по согласованию с Банком России утвердило соответствующие правила (постановление от 26.12.2022 № 2433, далее – Правила). Применяются Правила с 27.12.2022.

Так, резиденты вправе получать от нерезидентов наличную иностранную валюту и (или) наличную валюту РФ в сумме, предусмотренной:

- условиями внешнеторгового контракта за реализованные нерезидентам товары (работы, услуги), переданную информацию и результаты интеллектуальной деятельности;

- условиями внешнеторгового контракта в качестве возврата авансового платежа за товары, которые не были ввезены в РФ, не были получены на территории России (невыполненные работы, неоказанные услуги, непереданная информация и результаты интеллектуальной деятельности);

- условиями договоров займа в случае предоставления займов резидентами нерезидентам.

Полученные наличные денежные средства (без ограничений по сумме) резидент вправе:

- использовать для расчетов с нерезидентом (продавцом, исполнителем) за переданные резиденту товары (работы, услуги, информацию и результаты интеллектуальной собственности) без зачисления их на счета, открытые в банках за пределами РФ, и (или) на счета в российском уполномоченном банке;

- зачислить на счета, открытые в банках, которые находятся за пределами РФ;

- ввезти на территорию РФ (с соблюдением требований права ЕАЭС и законодательства РФ о таможенном регулировании) и не позднее 30-го рабочего дня со дня их ввоза либо не позднее 30-го рабочего дня со дня их получения от нерезидента на территории РФ:

- продать иностранную валюту уполномоченному банку по курсу ЦБ РФ на день продажи и зачислить рубли на свой счет в уполномоченном банке,

- зачислить на свой счет в соответствующей валюте в уполномоченном банке,

- внести в свою кассу в установленном порядке.

При этом резидент не позднее 45-го рабочего дня после дня расчетов с нерезидентом наличными денежными средствами (в иностранной валюте и (или) рублях) должен представить:

- документы и информацию, подтверждающие расчеты в наличной форме;

- документы, подтверждающие передачу нерезидентом товаров (выполнение им работ, оказание услуг, передачу информации и результатов интеллектуальной деятельности). Если внешнеторговым договором (контрактом) предусмотрены авансовые платежи и срок поставки товаров (выполнения работ, оказания услуг, передачи информации и результатов интеллектуальной деятельности) превышает 45 рабочих дней после дня расчетов в наличной форме, то срок для представления подтверждающих документов исчисляется с даты их оформления;

- информацию (при наличии) о декларациях на товары, поданных в отношении ввезенных в РФ наличных денежных средств.

Представить документы необходимо в уполномоченный банк, в котором поставлен на учет внешнеторговый контракт и (или) договор займа. Если такие договора не подлежат постановке на учет, документы подаются в любой уполномоченный банк, в котором у резидента открыты счета.

Штраф за нарушение требования о лимите расчета наличными

Если юридическое лицо или ИП превышают размер 100 000 рублей по одному договору, то это считается нарушением порядка работы с наличными. За это предусмотрен штраф по статье 15.1 КоАП РФ. Для организаций его сумма составляет от 40 000 до 50 000 рублей. Для ответственного работника (должностного лица) — от 4000 до 5000 рублей. Привлечь организацию к ответственности инспекторы вправе в течение двух месяцев с момента нарушения (ч. 1 ст. 4.5 и подп. 6 ч. 1 ст. 24.5 КоАП РФ).

Согласно КоАП РФ за превышение лимита наличных расчетов предусмотрена административная ответственность. Причем как для покупателей, так и для продавцов. Дела, связанные с нарушением лимита наличных расчетов, рассматривают налоговые инспекции (ст. 23.5 КоАП РФ). Налоговая инспекция вправе оштрафовать как покупателя, так и продавца. Потому что участниками наличных расчетов являются как плательщик, так и получатель, а значит, за нарушение несут ответственность оба (ст. 15.1 КоАП РФ).

Законодательный аспект

Согласно распоряжению Центрального банка Российской Федерации от 20 июня 2007 года под номером 1843-У, которое регламентирует порядок сумм денежных средств, которыми могут управлять организации, а также использование денежных средств в кассе кассира или ИП, денежный расчетный лимит увеличен до ста тысяч. Эта инструкция касается всех форм хозяйствующих субъектов, которые обязаны представлять налоговые отчеты (в том числе индивидуальных предпринимателей). Расчет наличными между двумя компаниями должен осуществляться в рамках осуществления предпринимательской деятельности.

Позже в письме за номером 190-Т от четвертого декабря 2007 года Центральный банк Российской Федерации опубликовал разъяснение своей позиции по этому вопросу. Это письмо является руководством к толкованию возможной налоговой ситуации, поскольку оно выражает позицию финансовых властей.

Проиллюстрируем некоторые ситуации и, в зависимости от них, ограничения по денежным расчетам между субъектами хозяйствования Российской Федерации.

1 ситуация. В случае заключения договора между юрдицами и ИП согласно ФЗ от 27.07.2005 № 94, регулирующего порядок размещения заказов на поставку товаров и различных услуг для предприятий государственного сектора, Центральный банк Российской Федерации уточнил лимит в сто тысяч рублей. Следует отметить, что лимит в этом случае действителен только для одного контракта.

2 ситуация. Если между компаниями-партнерами за один день будет проведен расчет наличными по более чем одному договору, но сумма каждого не будет превышать сто тысяч рублей, это не считается нарушением. Полная сумма контракта всегда учитывается. Например, если сумма договора составляет пятьсот тысяч рублей, денежные выплаты по такому договору не могут проводиться в принципе, независимо от того, в какой срок это было оговорено.

3 ситуация. Лимит недействителен в случае премии страхового агента в кассу страховой компании, если отчетность полностью соблюдается (агент действует на основании договора комиссии, использует строгую форму отчета и действует от имени организации.

4 ситуация. Должностное лицо компании, независимо от того, какой она может быть юридической формой, имеет право выдавать кредиты наличными в кассе независимо от источника их получения.

5 ситуация. Ограничение на оплату наличными существует, когда работникам дают зарплату, командировочные. Если сотрудники действуют от имени организации (по доверенности) во время расчетов, все равно необходимо соблюдать ограничение в сто тысяч рублей на каждый контракт.

Популярные вопросы

Могут ли юрлица рассчитываться наличными между собой?

Да, могут, но с учетом действующих ограничений. Общая сумма наличных денежных средств, выплаченная в рамках одного договора, не может превышать 100 000 рублей. В пределах этого лимита расчеты наличными разрешены. Это же требование относится к расчетам между юрлицами и ИП, а также между ИП.

Можно ли снимать деньги со счета ИП для личных нужд?

Все деньги, полученные ИП в рамках ведения предпринимательской деятельности, являются его собственностью. Предприниматель имеет право снимать с расчетного счета любые суммы, переводить их на карты физлица, использовать для безналичных перечислений, ведения бизнеса или на личные цели.

Кто может пользоваться расчетным счетом?

Открытие расчетных счетов и их использование разрешено исключительно для лиц, официально зарегистрированных в качестве предпринимателей, получивших статус ИП или юридического лица. Использовать расчетный счет ИП для безналичных платежей, оплачивать налоги, выводить наличные может сам предприниматель или доверенное лицо, внесенное в договор банковского обслуживания.

Подобрать ипотеку

Ставка ЦБ

16%

Семейная

от 4,8% IT-ипотека

от 3% С господдержкой

от 6,5% Вторичка

от 13,3%

Ипотеку можно брать.

Одна заявка в несколько банков

Подобрать бесплатно

Чем регулируется лимит на наличность

Государство в лице Центробанка России установило лимит на расчеты наличными денежными средствами. Нормативным актом, на основании которого закон определяет порядок расчетов, является Указание Центробанка РФ от 07.10.2013 г. № 3073-У. Этот документ пришел на смену действующему до него Указанию №1843-У от 20.06.07 г., с внесенными в него некоторыми существенными изменениями.

Но предельный лимит расчетов с помощью наличных денег не изменился – в рамках одного договора между участниками расчета он составляет 100 000 руб. (или соответствующее количество валюты, согласно действующему курсу ЦБ).

ОБРАТИТЕ ВНИМАНИЕ! Запрет на превышение этой цифры действует независимо от того, платите вы деньги или получаете. Но в случае выявления нарушений ответственной считается сторона, принимающая излишнюю наличность

Когда можно не думать о лимите?

Установленные ограничения на сумму наличности не применяются:

- при выплате заработной платы;

- при социальных начислениях, страховых выплатах;

- при выдаче подотчетных средств;

- при личных расходах владельца бизнеса, деньги на которые берутся из кассы.

В Указании ЦБ также приводятся дополнительные виды расчетов, где можно не беспокоиться о лимите наличных средств:

- операции с помощью Банка России;

- таможенные платежи, налоги и сборы;

- кредитные выплаты.

ВАЖНАЯ ИНФОРМАЦИЯ! В новой редакции Указания ЦБ есть новшество, играющее на руку банкам, но не совсем приятное для предпринимателей. Брать наличные деньги из кассы на цели, не упомянутые в специальном перечне, нельзя: сначала нужно сдать выручку в банк, а затем взять необходимую сумму уже оттуда. Банк при этом получит проценты за обе операции, государство – дополнительный контроль над движением средств, а предприниматель – очередное усложнение. Тем не менее, «Dura lex sed lex» («Закон суров, но это закон»).

Если в кассу предприятия или индивидуального предпринимателя поступили суммы не с их расчетного счета, а из других источников (выручка, займы, возврат неиспользованных подотчетных средств и т.п.), то брать наличные из этих денег для расчетов, не входящих в перечень ЦБ, не разрешается.

Ограничения для ИП по снятию денег со счета с 1 июля

С 1 июля ИП с высоким уровнем риска будет разрешено выплачивать 30 000 руб. в месяц на самого ИП и каждого члена семьи, не имеющего дохода.

С 1 июля в отношении клиентов с высоким уровнем риска банкам запрещено:

- открывать новые банковские счета;

- исполнять распоряжение клиента;

- оказывать услуги по переводу денежных средств с использованием сервиса быстрых платежей и с использованием электронного средства платежа;

- выдавать наличные;

- выдавать остаток денег на счете или переводить этот остаток на другой счет при расторжении счета по инициативе организации (ИП);

- предоставлять возможность использования электронного средства платежа.

С 1 июля клиентам с высоким уровнем риска будет разрешено:

- платить налоги, таможенные платежи, страховые взносы и иные обязательные платежи;

- платить зарплату и другие компенсационные выплаты работникам;

- платить по обязательствам по кредитному договору, возникшим до отнесения клиента к высокому уровню риска;

- выплачивать ИП из расчета 30 000 руб. в месяц на самого ИП и каждого члена семьи, не имеющего дохода;

- списывать деньги, выдавать наличные по процедуре банкротства или для удовлетворения требования кредиторов при ликвидации;

- списывать деньги, выдавать наличные по исполнительным листам, а также в пользу участников после исключения клиента из ЕГРЮЛ или ЕГРИП (поправка вступит в силу с 01.10.2022)

Ответственность за нарушение кассового лимита

Сейчас за соблюдением правил по работе с кассой на предприятиях следят региональные подразделения ФНС, и они относятся к этому очень серьёзно. Если организация не установила свой лимит, то он автоматически приравнивается к нулевому. В этом случае все средства из кассы должны быть переданы в банк. За невыставление лимита кассы в 2023 году или его превышение на предприятие налагается штраф.

Ответственность за нарушение кассового лимита, согласно статье 15.1 КоАП РФ, составляет:

- от 4 до 5 тысяч рублей – для должностного лица;

- от 40 до 50 тысяч рублей – для организации (штраф выписывается либо руководителю, либо главному бухгалтеру).

Налоговая может обойтись предупреждением только в отношении малого бизнеса, если предприятие превышает лимит кассы впервые. В последующих случаях за превышение лимита будет выписан штраф.

Предприятия могут не соблюдать лимит кассы только в определённые дни:

- дни массовой выплаты наёмным работникам: зарплаты, пособия, отпускные и другие;

- в общефедеральные выходные и праздничные дни, когда банки не работают.

В этих случаях разрешается превышать лимит кассы, штраф за это не будет выписан. Но на следующий день все лишние средства из кассы нужно передать в банк.

Как быть, если сумма по договору превышает 100 000 руб.

Лимит расчетов в размере 100 000 руб. действует в рамках одного договора. При этом не имеет значения ни срок действия договора, ни периодичность платежей по нему. То есть даже если срок договора равен году, а деньги по нему вы перечисляете несколькими платежами, все равно общая их сумма не должна превышать 100 000 руб.

Поэтому если вы заключили договор на сумму, например, 600 000 руб., то сверхлимитный остаток в размере 500 000 руб. придется перечислять в безналичном порядке.

Когда предпринимателю необходимо соблюдать лимит расчетов наличными

|

Возможные цели |

Предельный размер наличных расчетов |

|

Сделки купли-продажи с организациями или другими предпринимателями, включая возврат наличных сумм по таким договорам |

100 000 руб. в рамках одного договора |

|

Сделки купли-продажи с физическими лицами, не являющимися предпринимателями |

Ограничений нет |

|

Выплата заработной платы и иных выплат социального характера |

|

|

Взятие наличных денег на личные нужды предпринимателя, не связанные с предпринимательской деятельностью |

|

|

Выдача наличных денег работникам под отчет |

Не пытайтесь обойти ограничение в 100 000 руб. путем заключения дополнительного соглашения к договору. Например, основной договор вы заключили на 70 000 руб. А потом подписали дополнительное соглашение на сумму 40 000 руб. В этом случае вы превысите предел наличных расчетов. Поскольку дополнительное соглашение к договору является его неотъемлемой частью. И общая сумма наличных по договору и по дополнительному соглашению не должна превысить 100 000 руб.

Лучше поступить так. Один договор разбить на несколько, каждый из которых будет заключен на сумму менее 100 000 руб. Только учитывайте следующее: во избежание разногласий с контролирующими органами заключайте такие договоры в разные дни (постановления ФАС Восточно-Сибирского округа от 08.04.2010 № А33-20038/2009 и ФАС Северо-Кавказского округа от 30.04.2009 № А32-171/2009-51/18-9АЖ). Иначе налоговики могут признать подобные сделки притворными и переквалифицировать их в один договор (постановления ФАС Волго-Вятского округа от 18.03.2008 № А28-9126/2007-90/18 и ФАС Поволжского округа от 03.12.2008 № А72-3587/2008).

Либо разбейте договор не только по суммам, но и по номенклатуре. Например, вместо одного договора на поставку комплектующих к оргтехнике на сумму 130 000 руб. заключите два договора. Один — на покупку мониторов на сумму 90 000 руб., другой — на приобретение клавиатуры и компьютерных мышей на сумму 40 000 руб.

Имейте в виду: лимит наличных расчетов применяется не только в период действия договора, но и после окончания его срока (п. 6 Указания № 3073-У).

Это значит, что, например, нельзя оплатить наличными договорные санкции (неустойки), если наличными уже были оплачены товары, работы, услуги по договору в сумме 100 000 руб.

Как ИП оплачивать без расчетного счета

При необходимости проведения оплаты контрагентам физлицу, зарегистрированному в статусе индивидуального предпринимателя, не имеющему расчетного счета, можно платить наличными не более ста тысяч рублей

При проведении платежа важно учитывать два момента:

- лимит суммы не действует, если платеж проводится через кассу банка. Банковские операции физлицо в статусе бизнесмена может осуществлять на любые суммы;

- оплата, проводимая через кассу контрагента наличными, не может быть более 100 тыс. руб. При этом не имеет значения, вносится сумма частями или полностью. В рамках одного договора действует лимит в сто тысяч рублей.

Давайте посмотрим, может ли ИП быть без расчетного счета и осуществлять переводы на суммы, превышающие лимит в сто тысяч рублей. Есть два варианта проведения крупных переводов без нарушения действующего законодательства:

- Перевести через кассу банка. Вариант удобный, простой, позволяет сэкономить время, но требует затрат. При оформлении перевода нужно будет заплатить банковскую комиссию. Чем больше сумма, тем выше комиссия.

- Разбить на несколько частей. Это бесплатный вариант, но он требует заключения двух и более договоров, чтобы сумма каждого не превышала лимит.

ИП, не имеющий расчетного счета, может оплатить выставленный ему счет, как обычное физическое лицо. Физлицам законодательство не ограничивает размер платежей. При этом в квитанции нельзя упоминать о наличии статуса ИП. Все варианты рабочие, но, чтобы не нарушать инструкций банка, рекомендуется для проведения больших платежей открыть расчетный счет.

Ограничения по сумме обмена

По новым правилам, физическое лицо сможет обменять выручку от продажи иностранной валюты с банковского счета не более чем в единовременном порядке. Аналогичные ограничения будут действовать и на обратном пути — при покупке иностранной валюты.

Согласно новым правилам, вы сможете менять валюту наличными средствами только на сумму, не превышающую эквивалент 5 миллионов рублей на одну операцию

Теперь вы будете обязаны обратить внимание на размер своего обмена

Следует отметить, что ограничение на сумму обмена действует на каждую операцию отдельно. Это означает, что если вы планируете снять деньги с банковского счета и обменять их на иностранную валюту в разных банках, вы сможете сделать это несколько раз в период времени в рамках установленного лимита.

Дополнительные ограничения будут действовать на годовую сумму обмена валюты. Физическое лицо сможет обменивать валюту наличными не более чем на эквивалент 3 миллионов рублей в год. Это означает, что если вы достигнете этого лимита, вы больше не сможете обменивать валюту наличными до следующего года.

Кроме того, новые правила оказывают влияние на операции с зарубежными счетами. Если раньше вы могли свободно переводить деньги на свой зарубежный счет, то теперь вам нужно будет отчитываться перед налоговыми органами о таких переводах. Введение нового порядка обмена валюты для физических лиц связано с целью более тщательного контроля за операциями населения в области обмена валюты.

Вопрос-ответ:

Какие ограничения и правила будут действовать на обмен валюты для физических лиц с 2024 года?

С 2024 года будут действовать ограничения по сумме обмена. Физическое лицо сможет обменять валюту наличными не более чем на сумму, не превышающую эквивалент 5 миллионов рублей на одну операцию. Кроме того, дополнительные ограничения будут действовать на годовую сумму обмена валюты — не более чем на эквивалент 3 миллионов рублей в год.

Какие будут альтернативы обмену валюты?

Если вы не готовы ограничиваться правилами обмена валюты для физических лиц, у вас всегда есть возможность использовать безналичные переводы и операции с банковским счетом. Это может быть удобным вариантом, особенно если вам нужно совершить большой обмен валюты.

Резюмируя, новые правила и ограничения на обмен валюты для физических лиц с 2024 года повлияют на сумму, которую вы сможете обменять наличными средствами. Будет действовать ограничение на сумму обмена в единовременном порядке, а также на годовую сумму обмена валюты. Если вы планируете совершить большой обмен валюты, вам может быть удобнее воспользоваться безналичным переводом или операцией с банковским счетом.

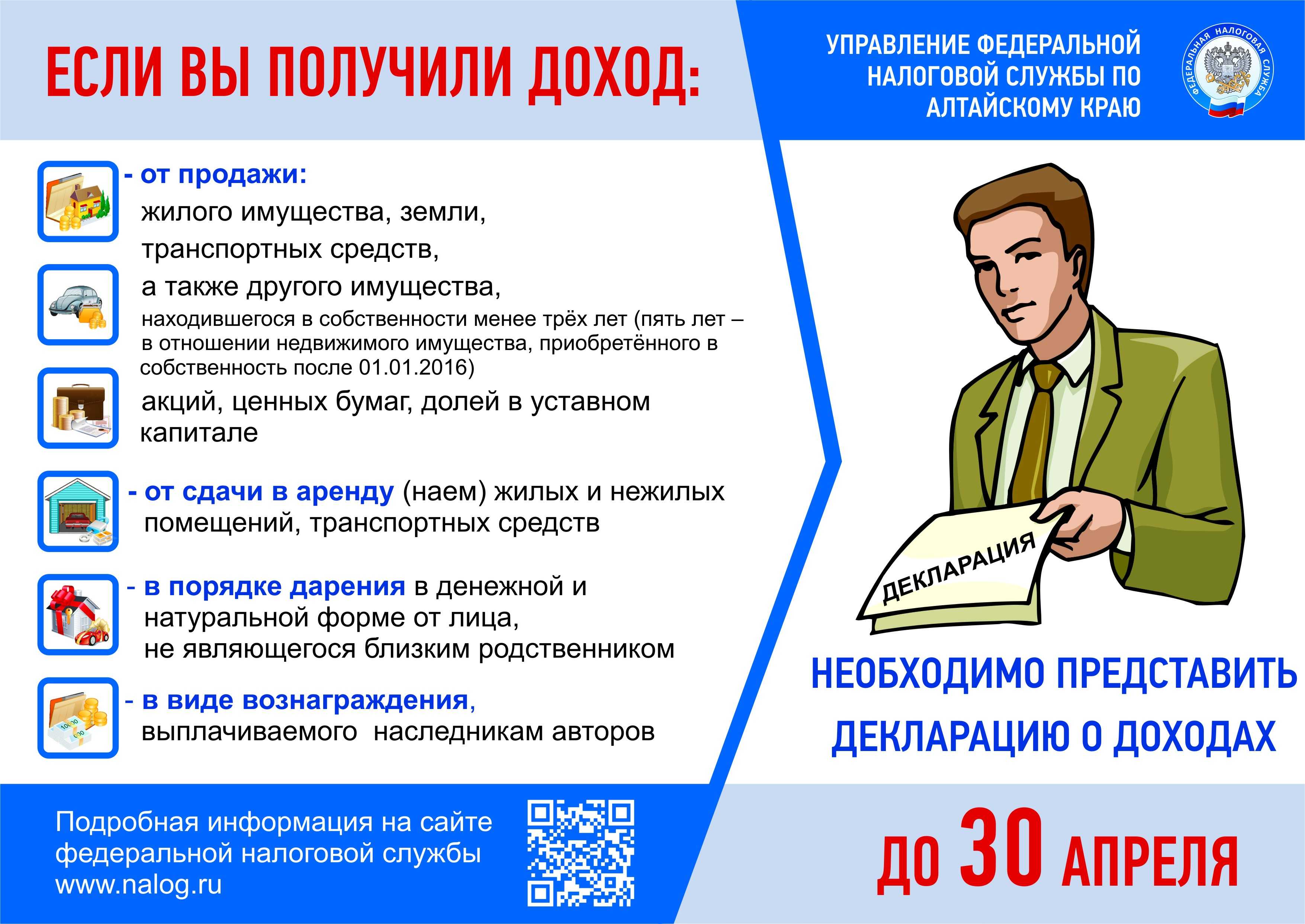

Налоги с доходов физических лиц

Налоговая инспекция может запросить в банке информацию о счетах физлица и операциях по ним (п. 2 ст. 86 НК РФ). И обнаружив регулярные платежи от организации, не являющейся вашим работодателем, или «подозрительные», на ее взгляд, поступления от других граждан, налоговая инспекция потребует от вас разъяснений. Хотя банк может и по собственной инициативе передавать информацию о сомнительных, на его взгляд, операциях в ФНС и Росфинмониторинг в соответствии с требованиями Федерального закона от 07.08.2001 № 115-ФЗ.

Конечно, доказывать, что вы уклоняетесь от уплаты налога – это обязанность налоговой инспекции (ст. 108 НК РФ). Однако, чтобы избежать претензий с ее стороны, нужно понимать, какие платежи определенно вызовут интерес у проверяющих, а за какие вам и вовсе нужно будет отчитаться и заплатить налог.

Какие поступления – не доход?

В первую очередь, нужно понимать, что доходом признается экономическая выгода (п. 1 ст. 41 НК РФ). Это означает, что, к примеру, возвращенный физлицу беспроцентный заем, выданный ранее другому лицу, или просто полученный от физлица заем доходом признаваться не будут.

И даже когда экономическая выгода возникает, некоторые доходы не облагаются НДФЛ. Перечень таких доходов приведен в ст. 217 НК РФ. К ним, в частности, относятся:

- поступления от продажи недвижимости, которая находилась в собственности физлица более 3 или 5 лет (в зависимости от источника получения такой недвижимости);

- доходы от продажи иного имущества, которое находилось в собственности физлиц 3 года и более; полученные на карту алименты;

- денежные подарки, полученные от любых физических лиц;

- денежные доходы, полученные в порядке наследования;

- поступления от продажи выращенной в личных подсобных хозяйствах, находящихся на территории РФ продукции животноводства и растениеводства (если общая площадь участков не превышает 0,5 га и у физлица нет наемных работников);

- поступления от реализации заготовленных физлицами дикорастущих плодов, ягод, орехов, грибов и других пищевых лесных ресурсов, недревесных лесных ресурсов для собственных нужд;

- плата от реализации пушнины, мяса диких животных и иной продукции, полученной от любительской и спортивной охоты.

Если же налоговая обнаружит доходы, которые вы намеренно не задекларировали в надежде, что о них никто не узнает, то с вас взыщут не только сам неуплаченный налог, но и пени за просрочку уплаты, а также штраф 20% от суммы налоговой задолженности.

Подпишитесь на соцсети

Публикуем обзор статьи, как только она выходит. Отдельно информируем о важных изменениях закона.

Получайте статьи почтой

Присылаем статьи пару раз в месяц. Подписываясь, вы соглашаетесь с политикой конфиденциальности.

Поделиться с друзьями

Ссылки по теме:

Нарушитель заплатит больше

ГК РФ в п.1 ст.15 определяет превышение лимита наличных расчетов как административное правонарушение. Если оно будет выявлено соответствующей проверкой, то сторона, принявшая наличность сверх меры, будет оштрафована. Санкции коснутся не только самой фирмы, но и недоглядевшего или злоупотребившего руководителя:

- штраф юридическому лицу – до 40-50 тыс. руб.;

- штраф руководителю – до 4-5 тыс. руб.

К СВЕДЕНИЮ! Срок, в течение которого можно опасаться ответственности за это правонарушение, составляет 2 месяца со дня подписания соответствующего договора.

Стоит быть очень внимательным при подписании договоров, изучить все статьи, по которым будут двигаться денежные средства, прежде чем принять решение о наличных расчетах.

Как списать долги – провести процедуру банкротства физлица

Банкротство физического лица может быть судебное и внесудебное.

Черед суд

Через суд можно списывать долг в любом размере, но обычно способ применяется, если сумма долга более 500 тыс. руб. (скоро более 1 млн руб.)

Как списать долги в суде:

- Подготовить пакет документов.

- Написать заявление в суд.

- Будет назначен финансовый управляющий, который будет заниматься реализацией имущества должника в счет погашения долгов.

- Оставшиеся долги списываются.

- Гражданина признают банкротом и накладывают отграничения, предусмотренные законом.

Стоимость процедуры составляет в зависимости от конкретного дела от 100 до 200 тыс. руб.

Через МФЦ

Внесудебное банкротство через МФЦ применяется при сумме задолженности от 50 до 500 тыс. руб. В скором времени границы должны быть расширены от 25 тыс. до 1 млн руб.

Банкротство через МФЦ бесплатное, нужно только оплатить госпошлину за подачу заявления.

Услуги специальных компаний

Сегодня функционируют множество специализированных компаний, осуществляющих банкротство «под ключ». Если процедуру внесудебного банкротства можно пройти и самостоятельно, при обращении в суд они могут оказать реальное содействие и увеличить вероятность благоприятного завершения процедуры и списания кредитов и долгов.

Минус обращения в специализированные компании один – высокая стоимость услуг.

Преимущества использования расчетных счетов для индивидуальных предпринимателей

Минусы безналичных платежей мы разобрали, рассмотрим, какие плюсы получают предприниматели, открывающие расчетный счет для осуществления безналичных финансовых операций. К основным плюсам счета и заключения с банком договора на расчетно-кассовое обслуживание относятся:

- подключение дополнительных банковских услуг — эквайринга, онлайн-бухгалтерии, зарплатного проекта и т. д.;

- контроль финансов в онлайн-режиме, через сервис дистанционного обслуживания, без необходимости посещения банковского офиса;

- расчет с ФНС и проведение других обязательных платежей безналично, по упрощенной схеме;

- оформление бизнес-карт, подключенных к расчетному счету, для упрощенного вывода наличных и исключения необходимости выдавать деньги под отчет;

- снижение рисков, связанных с работой с наличными;

- возможность оформить банковский кредит на выгодных условиях;

- отсутствие ограничений по суммам при расчетах с партнерами и контрагентами.

ИП имеет право открывать любое количество расчетных счетов в разных банках, если ему это удобно. Предприниматель ничего не теряет, как правило, это счета с бесплатным обслуживанием.

Для закрытия банковского счета достаточно подать заявление в финансовое учреждение, с которым был заключен договор на расчетно-кассовое обслуживание. Если на счете есть деньги, в заявлении указываются реквизиты, куда перевести остаток. Договор банковского обслуживания обязывает предпринимателя перед закрытием счета заплатить все долги перед банком и налоговой. При отсутствии задолженностей счет закрывается после получения банком заявления в течение рабочего дня.