Предельный размер расчетов наличными между юридическими лицами

Даже в случае превышения расчетов всего на 10 рублей, сделка будет считаться неправомерной. За любую превышающую лимиты сумму руководитель и плательщик могут получить штраф. Во избежание наложения штрафных санкций, советуем разделить оплату на два или более расчета, которые не будут превышать установленный законом максимум.

ИП имеют право проводить расчеты наличными денежными средствами, полученными следующими путями:

- средства, полученные торговлей товарами;

- наличные, полученные в оплату выполнения работ или оказания услуг;

- страховые выплаты, полученные предпринимателем;

- оплата, проведенная по договору на займы у МФО, ломбардов, кредитных сельхозкооперативов и прочее;

- полученные средства в виде паевых взносов потребительских кооперативов;

- возврат суммы долговых обязательств по договору с кредитной организацией.

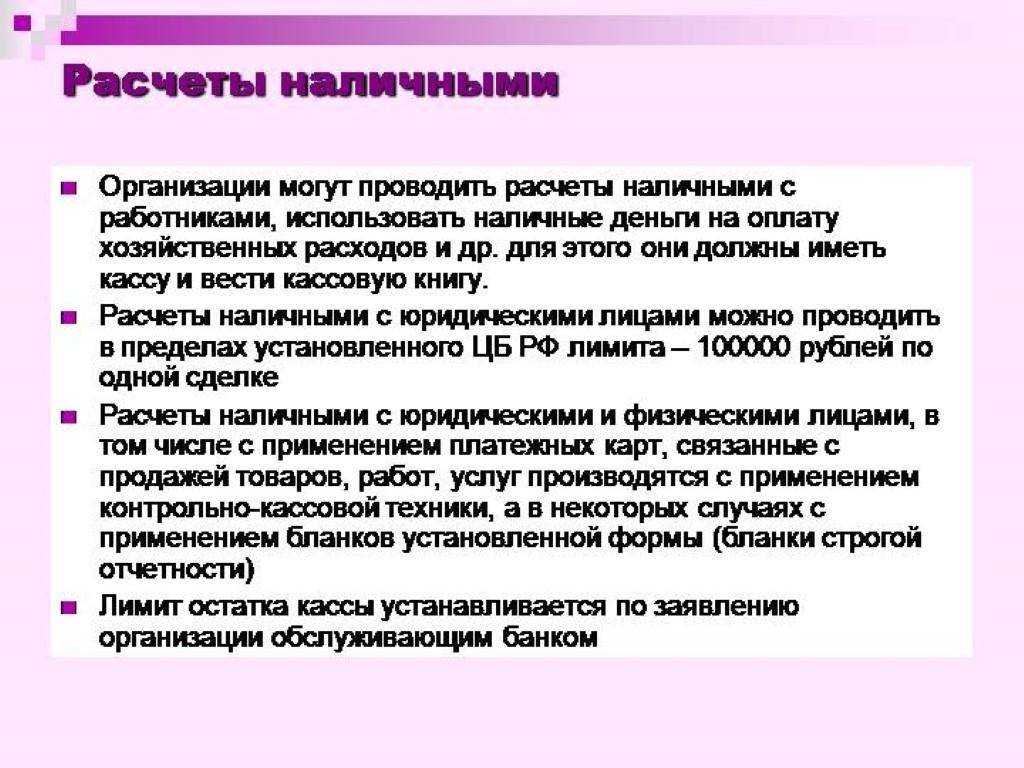

Наличные расчеты между юрлицами и ИП ведутся за счет денег, поступивших в кассу с банковского счета. Разберемся, на какие цели предприниматели и организации направляют наличность. Они имеют право потратить средства на следующие цели:

- выплата заработной платы и социальных выплат сотрудникам компании;

- оплата страховых издержек физическим лицам;

- трата налички в счет личных нужд предпринимателя, которые не связанны с деятельностью компании;

- оплата купленной продукции, выполненных работ и услуг (не учитывая покупку акции и облигаций);

- подотчетная выдача наличности работникам;

- сумма возврата покупателю, за покупку товаров, оплату работы и услуги, при просьбе оформления возврата;

- выдача наличности для операций в качестве банковского платежного агента.

Предприниматели и организации получают наличность несколькими способами:

- Получение наличности при оплате через кассовое оборудование. На данный момент наличие онлайн-кассы обязательно для всех организаций, торгующих товарами и услугами (кроме некоторых видов ИП, получивших временную отсрочку).

- Наличность, полученная через бланки строгой отчетности, оплату по реквизитам, или без использования кассового оборудования для некоторых категорий услуг, например, при оплате проезда в общественном транспорте, продаже газетной продукции торговле на рынках и ярморочных выставках.

Данный вид организаций имеют возможность направления наличности из кассы на выдачу займов, а также возврата полученных займов с учетом накапавших процентов. Рассмотрим лимиты по данным направлениям:

- Микро финансовые организации и ломбарды могут выдавать и принимать займы, уплаты процентов, штрафы, пени и неустойки, с лимитом до 50 000 рублей на один договор. А также до 1 миллиона в день по каждому отдельному офису организации.

- Кредитные кооперативы могут выдавать и принимать займы по договору о передаче личных средств, выплаты процентов, неустойки и штрафы на суммы до 100 000 рублей на один договор. А также с лимитом до 2 миллионов рублей ежедневно на одно подразделение организации.

Что такое РКО

Расчетно-кассовое обслуживание (РКО) — комплекс банковских услуг, необходимых для осуществления различных операций по счетам юридических лиц и индивидуальных предпринимателей.

Между банком и организацией или ИП заключается договор на РКО, в рамках которого можно открыть несколько счетов — как рублевых, так и валютных.

Стандартный договор на РКО включает в себя определенный пакет услуг:

- Открытие и ведение расчетного счета, электронный документооборот.

- Переводы денежных средств.

- Дистанционное обслуживание и интернет-банкинг.

- Эквайринг.

- Операции с наличными, инкассация и самоинкассация.

- Зарплатный проект.

- Выпуск и обслуживание бизнес-карт.

- Валютный контроль.

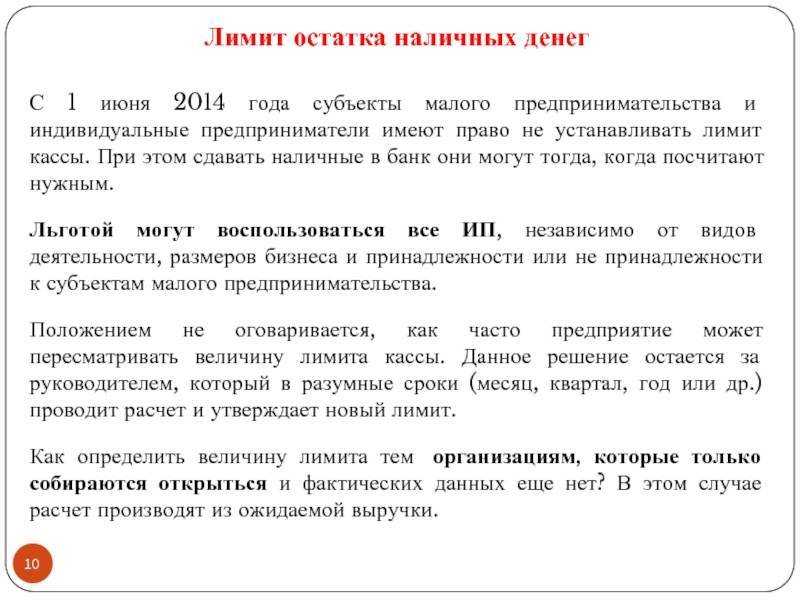

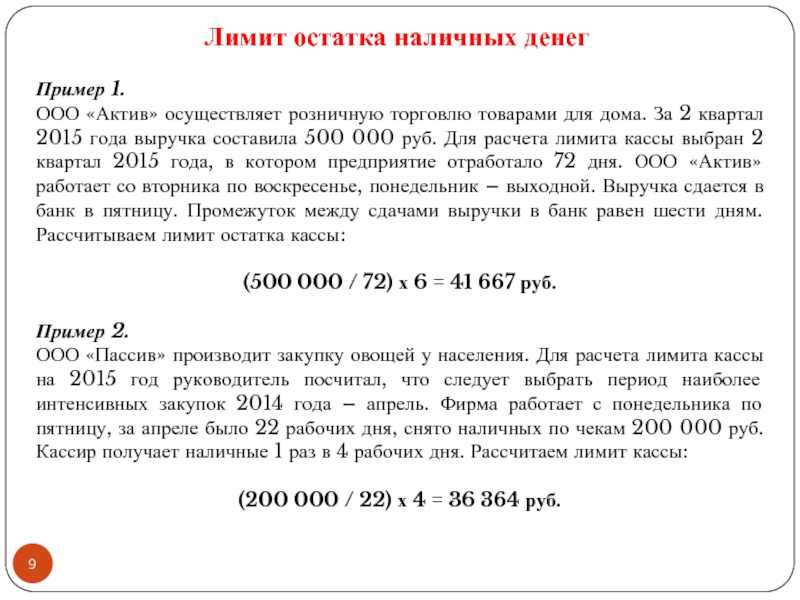

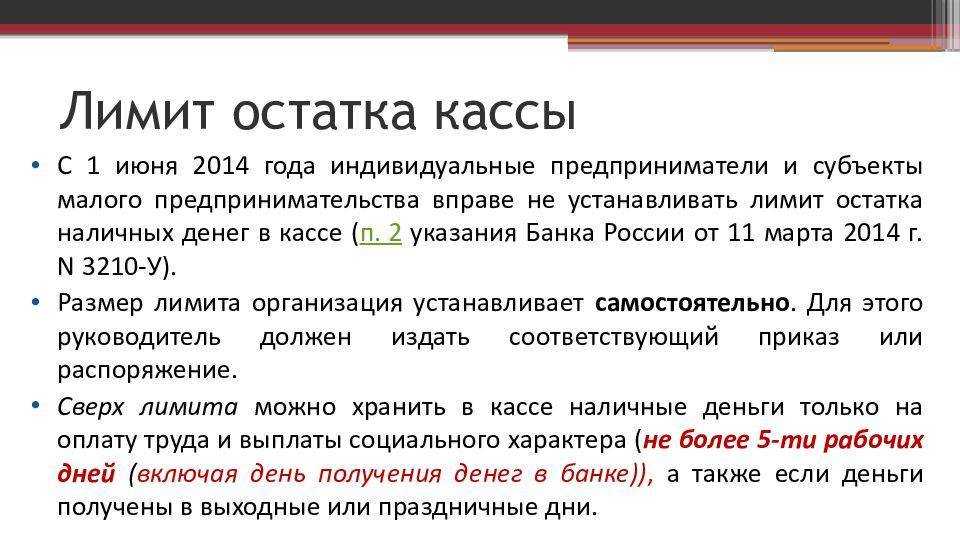

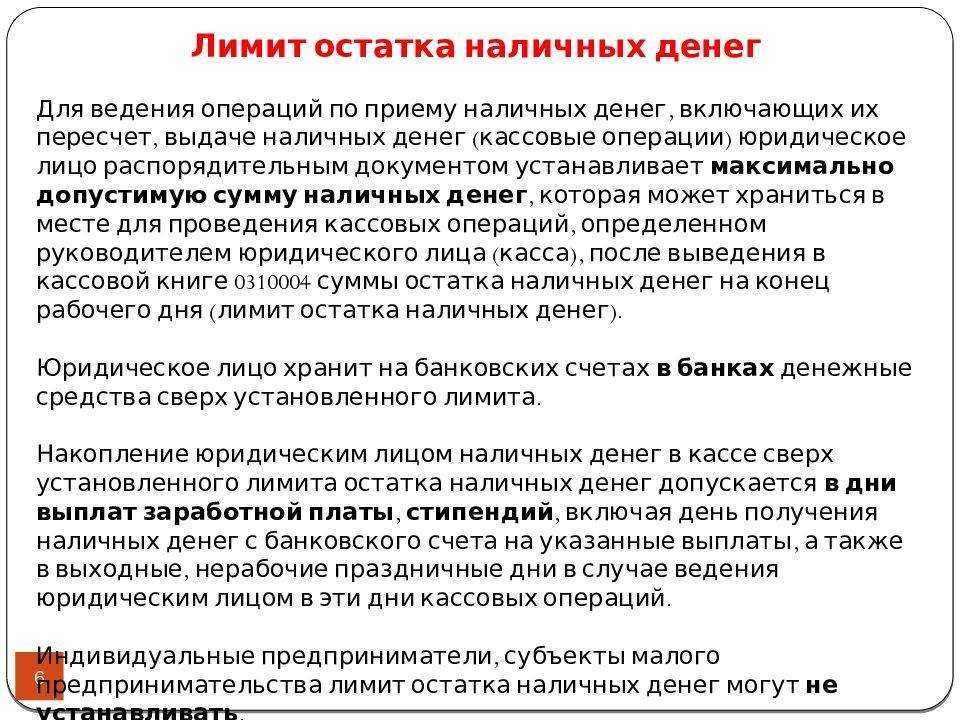

Лимит остатка кассы для ИП и малых предприятий

- Микропредприятия:

- среднегодовая численность работников – до 15 человек;

- годовой доход – до 120 миллионов рублей.

Малые предприятия:

- среднегодовая численность работников – 15-100 человек;

- годовой доход – 120-800 миллионов рублей.

Малые и индивидуальные предприятия не обязаны устанавливать лимит кассы, а значит и утверждать его каким-либо документом. Это можно сделать по собственной инициативе, но тогда компания будет нести ответственность за нарушение лимита с момента принятия такого решения и подписания приказа. При желании организация может перестать соблюдать установленный кассовый лимит: для этого нужно подготовить приказ об отмене лимита.

Способы возврата

Порядок возврата займа должен обязательно оговариваться в договоре. В случаях, если кредитные средства передаются заемщику в денежном выражении, то возвратить его нужно в той же сумме и в тот же срок.

Для погашения долговых обязательств существуют следующие способы:

- возвращение кредита товаром;

- активами;

- денежными средствами;

- путем безналичного расчета на карту любой финансовой организации.

Также стоит выделить ситуации, когда используется расчетный счет компании. Эта операция допускается при снятии со счета денег для последующей передачи в пользу кредитора, что может осуществляться на вполне законных основаниях.

Товаром

Законодательство устанавливает факт того, что ООО не может осуществить прямой возврат средств. Если в соответствующем договоре указывается пункт погашения долговых обязательств посредством определенных товаров, то документ не будет являться соглашением о кредитовании. Однако может применять вполне легальная схема.

Ее суть заключается в том, что товарный объект передается в пользу непосредственного кредитора по актуальной рыночной стоимости, благодаря чему осуществляется зачет встречных запросов. Средства, полученные от реализации товарных объектов, в бухгалтерском учете будут отражены в качестве выплат обязательств по кредиту.

Из кассы

Кредитные средства могут быть возвращены учредителю путем снятия требуемой суммы денежных средств с расчетного счета организации – заемщика

Эта процедура осуществляется посредством организационной кассы.

Стоит не забывать о факте того, что при снятии средств по чеку, в этом документе нужно проставить пометку о возврате займа учредителю.

Стоит отметить то, что счет корреспонденции должен в обязательном порядке содержать в себе проводки 66 или 67 в прямой зависимости от того, какой тип кредита был ранее оформлен – краткосрочный или долгосрочный.

Имуществом, основными средствами и другими материалами

При возвращении кредитных средств имуществом основной контракт прекращает свое действие, если эта возможность не предусматривается соответствующим соглашением.

Важно понимать факт того, что процесс возвращения кредита посредством организационных активов является фактической реализацией, поскольку заемщику передается право собственности. В соответствии с нормами действующего Налогового Кодекса в данном случае начисляются налоги.

Практика показывает, что процесс реализации материалами назначается в фактической налоговой базе, согласно рыночной стоимости активов, которые были ранее указаны в контракте.

Наличными

В случаях, если организация желает осуществить выплату займа в пользу учредителя наличными средствами, то в подавляющем большинстве случаев будет предусматриваться следующий порядок действий:

передача прибыли в любую финансовую организацию;

снятие необходимой суммы средств со счета;

выплата кредита в пользу учредителя.

Стоит отметить, что при получении средств в банке требуется указание из целевого назначения

В данном конкретном случае это будет возврат кредитных средств. При выдаче наличных денег в пользу учредителя в рамках бухгалтерского учета операция проводится по счетам 66 и 67.

При необходимости и при желании сторон средства могут быть переведены на карту учредителя. Для этого важно в первоначальном договоре прописать все действующие реквизиты банковской карты непосредственного кредитора.

Когда при расчетах наличными лимит не действует

Наличные можно расходовать без учета лимита:

на определенные выплаты гражданам, в том числе сотрудникам. В частности, на зарплату, различные пособия и компенсации, подотчет (но не их трату) и т. п.;

на личные нужды предпринимателя.

Это следует из абзаца 4 пункта 6 указания Банка России от 7 октября 2013 г. № 3073-У.

Ситуация: нужно ли соблюдать лимит наличных расчетов при расходовании сотрудником подотчетных средств?

Да, нужно. Но только если эти средства выданы для расчетов по договорам организации или предпринимателя.

Дело в том, что, когда подотчетными наличными сотрудник оплачивает от своего имени оказанные лично ему услуги, лимит расчетов не применяют. Такой подход применяют, например, к тратам в командировке. Например, на наличные расходы сотрудника по оплате мини-бара в гостинице или химчистки за счет организации лимит не действует.

Во всех остальных случаях, когда сотрудник использует подотчетные средства для расчетов, лимит соблюдать обязательно. Речь идет о платежах по договорам, которые он заключает от имени организации или предпринимателя по доверенности или по уже заключенным соглашениям.

Такие выводы следуют из абзацев 1 и 4 пункта 6 указания Банка России от 7 октября 2013 г. № 3073-У.

Ситуация: нужно ли соблюдать лимит расчетов наличными при расчетах между агентом и принципалом?

Да, нужно.

Ведь по общему правилу максимальный размер расчетов наличными по одному договору составляет 100 000 руб. Не соблюдать его можно только в случаях из закрытого перечня. Расчеты между агентом и принципалом в нем не поименованы. А значит, соблюдать лимит расчетов наличными в рассмотренной ситуации обязательно.

Ситуация: нарушает ли организация лимит наличных расчетов, если оплачивает товары, работы или услуги по дополнительным соглашениям к долгосрочному договору? Общая сумма платежей наличными превышает 100 000 руб.

Да, нарушает.

Объяснение тут простое. Лимит наличных расчетов действует для обязательств в рамках одного договора. При этом дополнительные соглашения это не отдельные контракты

Они только дополняют и изменяют условия первоначального соглашения, и неважно, долгосрочное оно или краткосрочное. Следовательно, лимит расчетов и для договора, и для его дополнений один – 100 000 руб

наличными.

Это следует из абзаца 2 пункта 6 указания Банка России от 7 октября 2013 г. № 3073-У и подтверждено в судах, например, постановления ФАС Волго-Вятского округа от 30 ноября 2010 г. № А28-2959/2010, от 26 ноября 2007 г. № А79-6155/2007.

Пример соблюдения лимита наличных расчетов по долгосрочному договору

ООО «Торговая фирма «Гермес»» заключило с ООО «Альфа» договор об организации перевозок. В течение года «Альфа» обязуется доставлять товары «Гермеса». Ежемесячно «Гермес» составляет план перевозок (объем, направление и т. д.) и оплачивает услуги «Альфы».

Возможные варианты расчетов:

«Гермес» переводит денежные средства на расчетный счет «Альфы» без каких-либо ограничений по сумме;

«Гермес» оплачивает перевозки наличными до тех пор, пока общая сумма таких расчетов меньше 100 000 руб. Остальные платежи производят в безналичном порядке.

Ситуация: нарушает ли организация лимит, если оплачивает более 100 000 руб. наличными по накладной? Договор между организациями на разовую поставку не заключали.

Да, нарушает.

Ведь установленный лимит действует для договоров в любой форме. Даже если простая письменная форма соглашения не соблюдена, сделку все равно признают действительной. Это следует из пункта 6 указания Банка России от 7 октября 2013 г. № 3073-У, статьи 162 и пункта 1 статьи 420 Гражданского кодекса РФ.

Вот и получается – лимит расчетов наличными нужно соблюдать, даже если нет как такового договора купли-продажи. В частности, когда факт заключения договора подтверждает накладная.

Напомним, что за нарушение лимита расчетов организацию могут оштрафовать.

Порядок проверки кассовой дисциплины

Инспектор может контролировать порядок ведения кассы с любой периодичностью и неограниченное количество раз, т.е. теоретически даже каждый день. К тому же план проверок, утвержденный налоговой службы, не хранится в открытом доступе. Поэтому каждая организация и ИП должны быть готовы к проверке в любой момент.

На практике чаще всего контроль осуществляется раз в год, а для фирм, ранее замеченных в нарушениях – 2-3 раза в год. Инспектор выезжает на место, предъявляет поручение о проверке и сразу приступает к процедуре. Начать он может с осмотра кассового аппарата, после чего запрашивает оригиналы документов из следующего списка:

- паспорт на кассу;

- карточка регистрации;

- КМ-1, 4, 8;

- КО-1, 2, 4;

- авансовый отчет;

- книга учета расходов/доходов;

- оборот по счету;

- документы, в соответствии с которыми определен лимит наличных в кассе;

- иные первичные документы.

По результату проверки принимается решение и составляется акт. Там описываются выявленные нарушения и требования о погашении штрафа либо констатируется отсутствие таких нарушений.

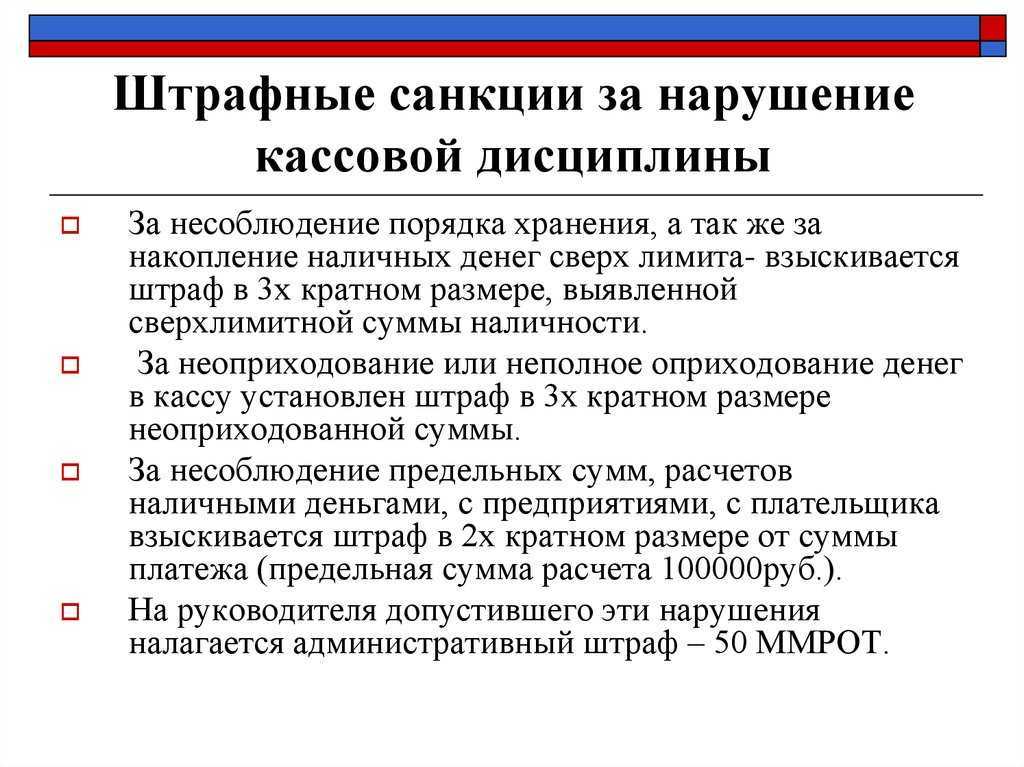

Когда нарушается учет кассовых операций, ответственный сотрудник может получить штраф в сумме от четырёх до пяти тысяч рублей. Это относится к индивидуальным предпринимателям, должностным лицам предприятий. Наказание для юридических лиц гораздо строже – штраф от сорока до пятидесяти тысяч рублей.

Владелец бизнеса иногда по закону имеет право взять деньги из кассы для себя лично. Это возможно только в том случае, когда он является индивидуальным предпринимателем. Если речь идёт об обществе с ограниченной ответственностью, у него такого права нет. Индивидуальный предприниматель, беря деньги из кассы, обязан воспользоваться кассовым ордером с формулировкой, где фиксируется, что деньги предназначены для личных нужд.

Индивидуальный предприниматель имеет право не использовать лимит остатка кассы. Закон предоставляет такую возможность. Если раньше это ограничение было установлено, то должен быть написан внутренний приказ, в котором закреплён отказ от использования кассового лимита. Кассовая дисциплина ООО на УСН не предусматривает кассовый лимит.

До какого времени можно делать ремонт в квартире в РБ по закону в 2024 году

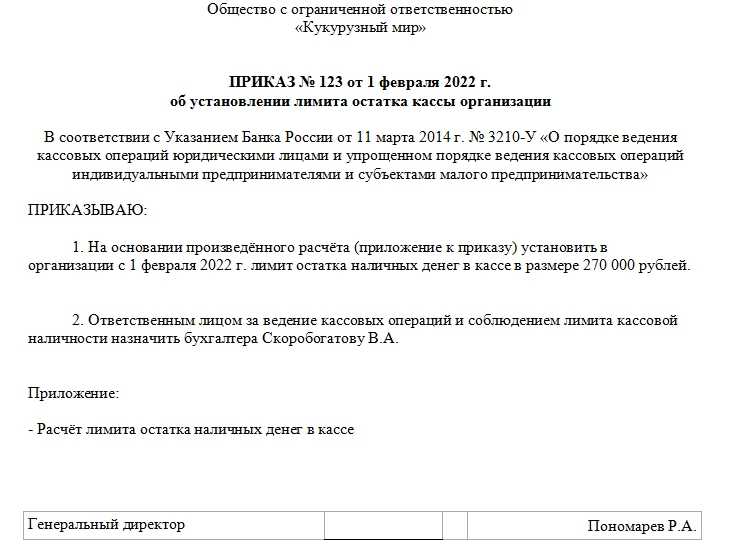

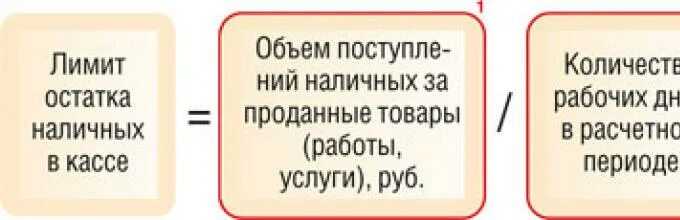

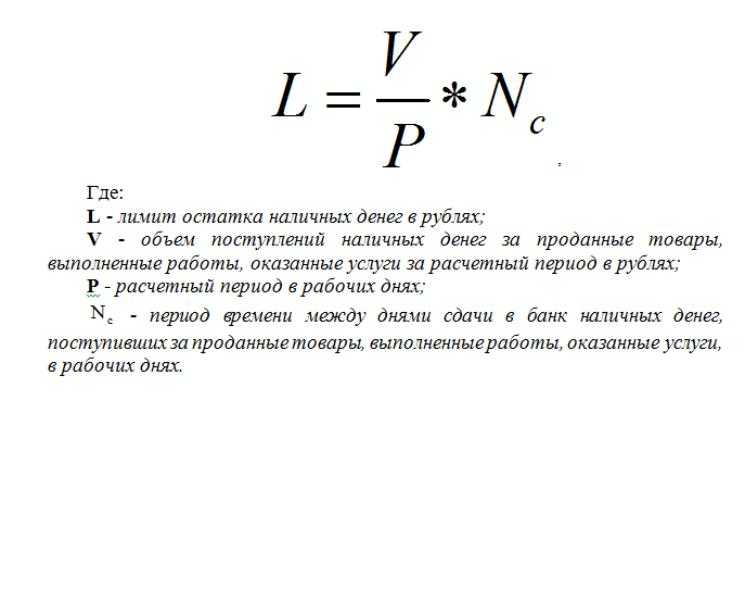

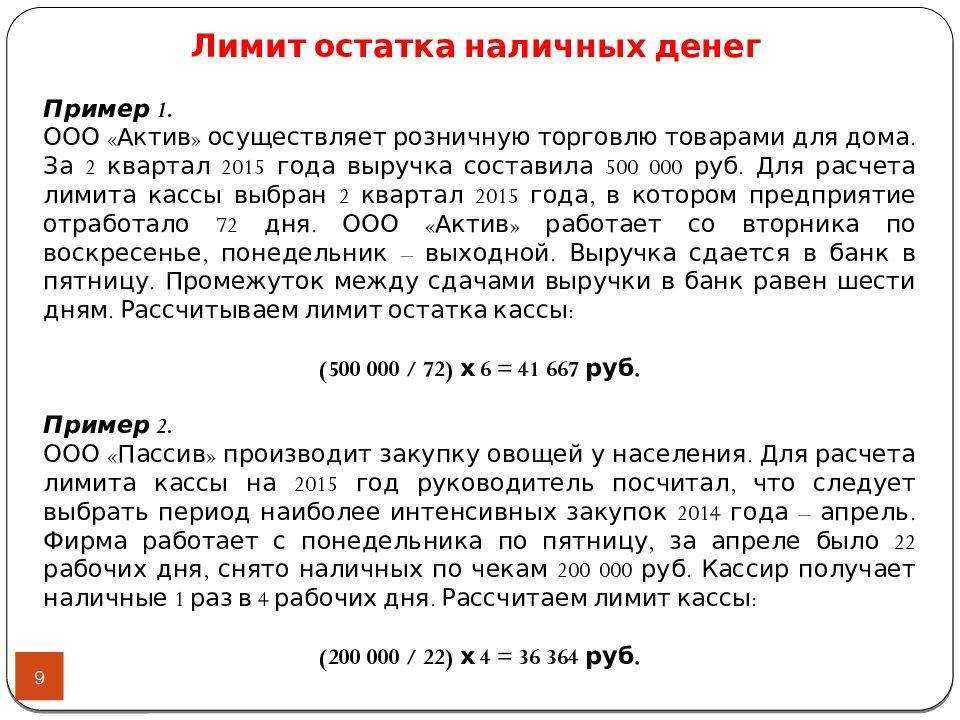

Как правильно оформить лимит остатка кассы

К средним предприятиям относятся субъекты, у которых:

- среднегодовая численность работников – 100-250 человек;

- годовой доход – от 800 миллионов рублей.

Крупные предприятия:

- среднегодовая численность работников – свыше 250 человек;

- годовой доход – свыше 2 миллиардов рублей.

Вышеназванные предприятия должны установить лимит и задокументировать весь процесс расчёта и утверждения конечной суммы денег. Разберём подробнее, как правильно установить лимит кассы.

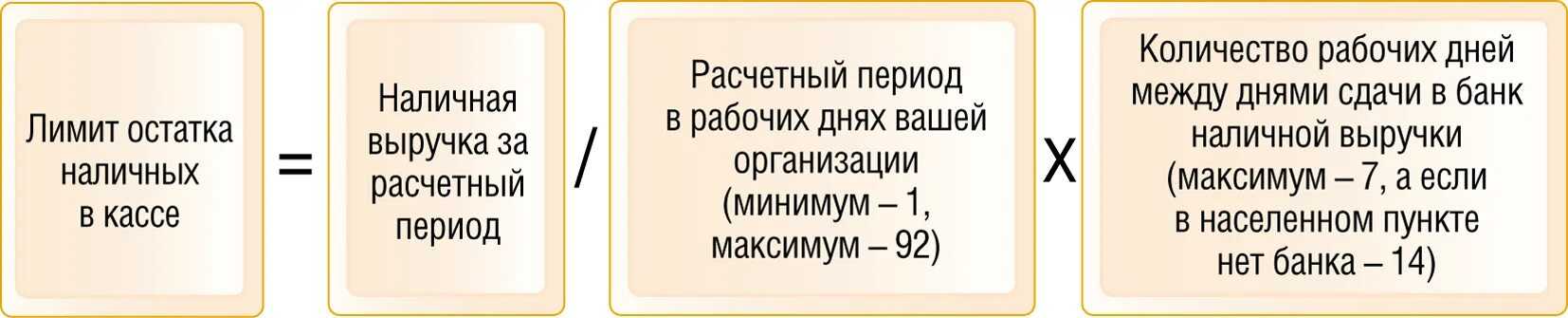

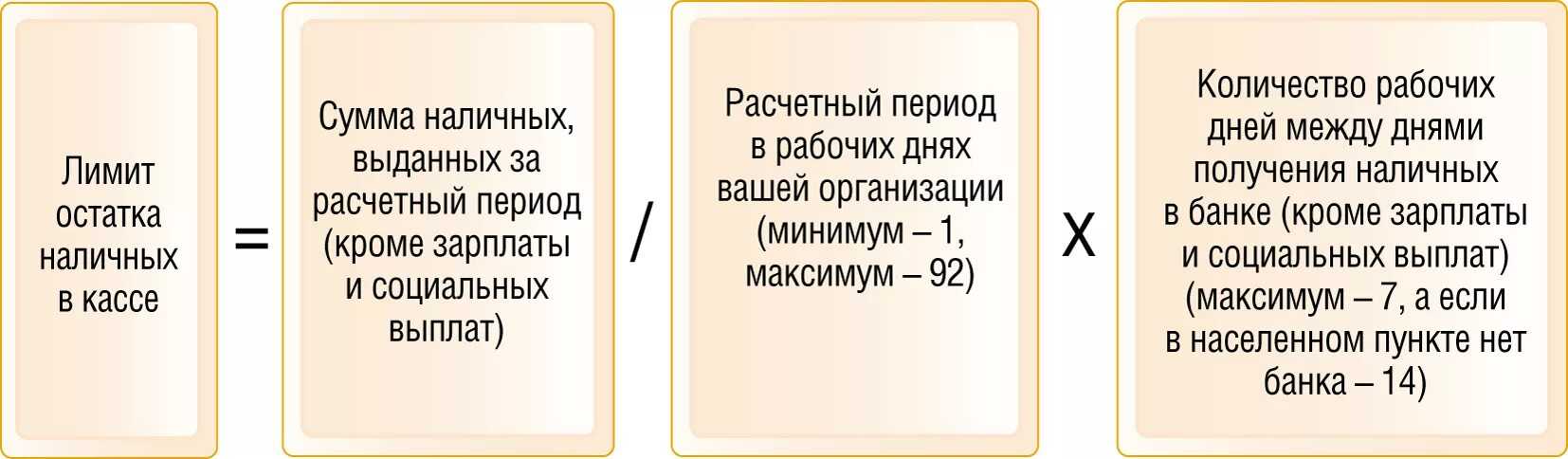

1 шаг. Составить нормативный документ, где будут записаны принципы и формулы расчёта кассового лимита.

2 шаг. Вычислить значение лимита по формулам (представлены далее в статье). Если предприятие только начало свою деятельность, то для расчёта лимита можно использовать прогнозные показатели, а через месяц пересчитать его уже по реальным данным.

3 шаг. Вписать рассчитанную сумму денег в приказ по предприятию. Там же нужно указать:

- расчёт и сумму лимита;

- дату вступления ограничений в силу;

- ФИО лиц, ответственных за соблюдение и контроль лимита кассы;

- срок действия лимита кассы (например, с января до марта 2023 года).

Приказ об установлении лимита должен быть подписан директором.

4 шаг. Сообщить о приказе всем сотрудникам, работающим с кассой и наличными деньгами. Вы можете составить лист ознакомления с приказом, чтобы каждый из подчинённых подписал его.

5 шаг. Каждый квартал или месяц распечатывать пересчёт лимита кассы и отдавать бумагу на подпись главному бухгалтеру. Подтверждение правильного определения кассового остатка всегда должно быть в наличии на случай проверки.

Приказ можно переиздать, если изменится размер максимальной суммы наличных средств или истечёт срок действия лимита. Приказы и периодические пересчёты кассы хранятся по общим правилам документооборота.

Что это такое кассовая дисциплина: законодательная база 2024

Под кассовой дисциплиной понимается:

- Система правил проведения кассовых операций, расчетов с покупателями, сотрудниками, контрагентами.

- Соблюдение системы таких правил любыми юридическими лицами и индивидуальными предпринимателями.

В кассовую дисциплину входит сразу несколько правил. Они регулируют:

- все операции по кассе;

- расходование выручки;

- хранение наличных средств;

- требования к кассовому аппарату;

- правила использования, регистрации кассы;

- инкассацию средств;

- составление приходных/расходных ордеров, отчетов и иной кассовой документации.

Основные понятия, связанные с ведением кассы и кассовой дисциплиной, прописаны в федеральном законе о ККМ №54. Там же можно найти и требования к кассовому аппарату, порядку его регистрации и перерегистрации. В документе указываются основные понятия, которые так или иначе связаны с кассовой дисциплиной, вопросами применения кассовых аппаратов, передачей в налоговую службу соответствующих данных. Современный кассовый аппарат определяется как компьютерное вычислительное устройство, а также комплекс таких устройств, которые хранят и передают фискальные данные в налоговую службу, могут распечатать фискальную документацию, в том числе чек.

Важно понимать, что соблюдать правила ведения кассы, хранения средств и заполнения документов должны большинство предпринимателей и организаций, однако не все. Кассовая дисциплина не распространяется на компании, которые:

- Занимаются видами деятельности, которые предусмотрены в упомянутом федеральном законе. Это, например, продажа газет, билетов непосредственно в транспорте, реализация мороженых в киосках, воды и многое другое. Об этом говорится в п.2. статьи 2 упомянутого федерального закона о ККМ.

- Работают на основе патентной системы налогообложения. До недавнего времени они просто предоставляли любому покупателю бумажный документ, подтверждающий факт получения средств от него. Документ был очень похож на чек. Однако со второй половины 2018 года организации и ИП, работающие по такой системе, должны были перейти на использование онлайн-касс. Исключение – те предприниматели и компании, которые оказывают услуги частным гражданам, работают в сфере общепита и розничной торговли.

- Работают в труднодоступных местностях, за исключением городов и райцентров. Такие организации и предприниматели могут не применять кассовую технику и соответственно не выполнять правила кассовой дисциплины, однако они все равно обязаны предоставить покупателю платежный документ по первому его требованию. Об этом говорится в п.3 той же статьи.

Мнение эксперта

Кочергин Сергей

Специалист по налогообложению, финансовый менеджер, эксперт сайта

Рекомендуем вам ознакомиться с инструкцией о том как снять Z отчет по кассе.

Особенности процедуры

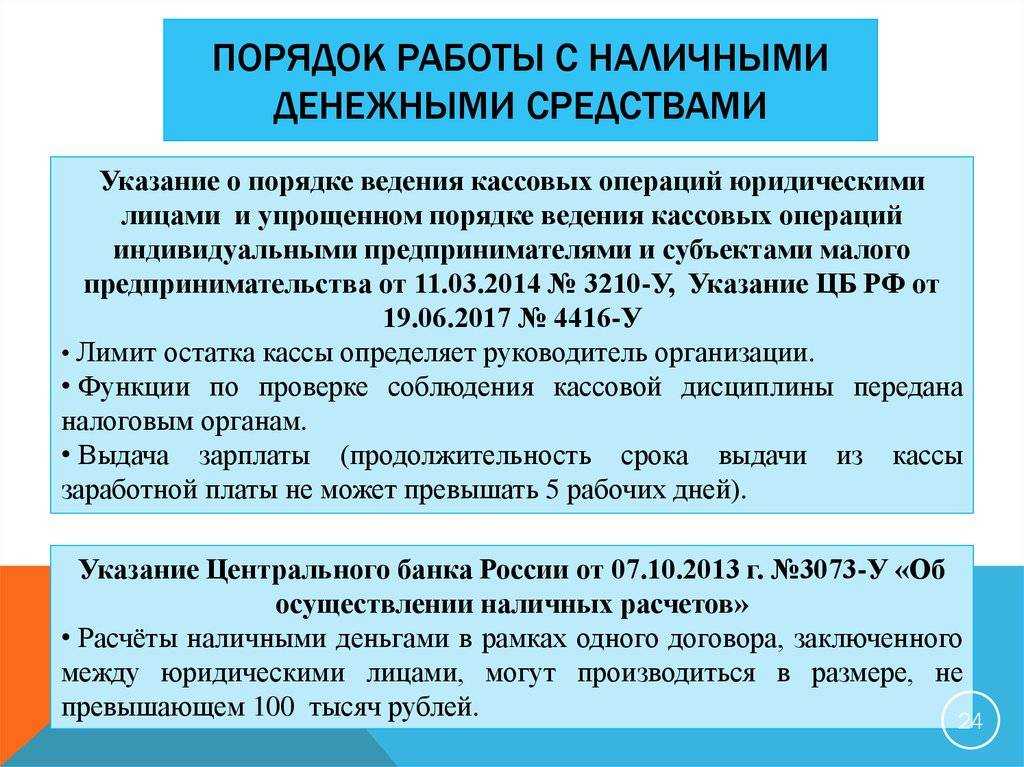

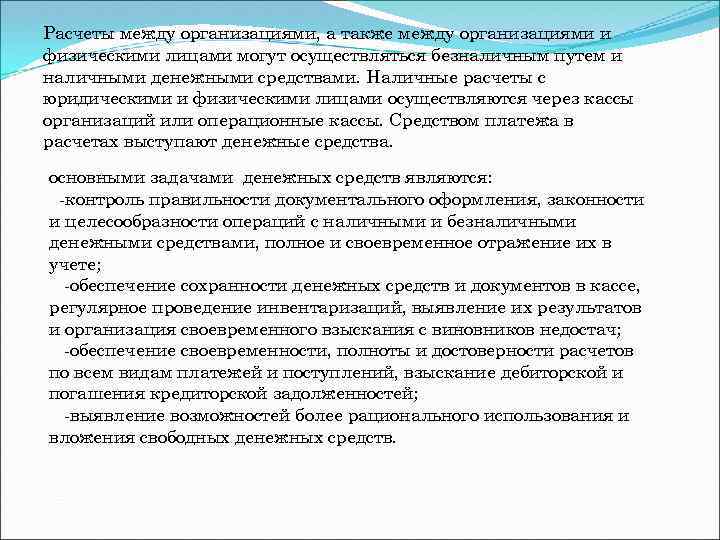

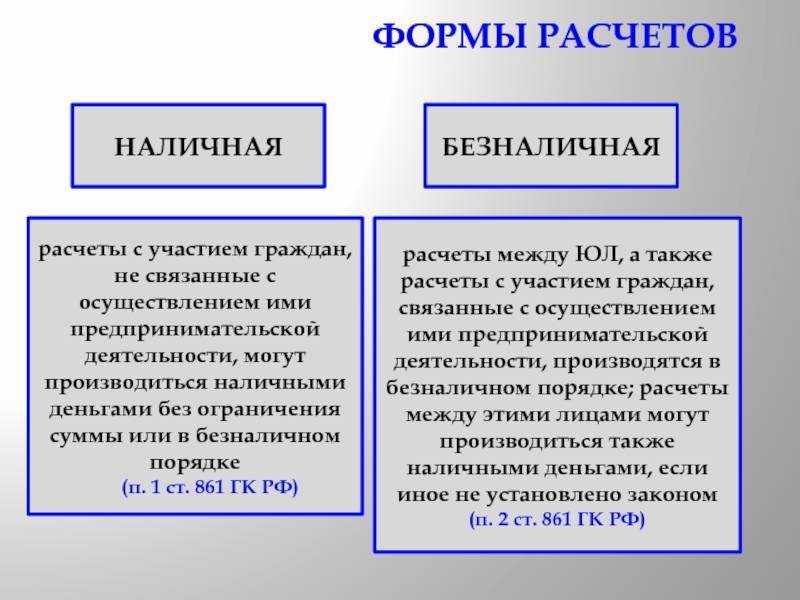

Как производится наличный расчет между ИП и юрлицом? В соответствии с законодательными актами, действующими в 2017 году, проведение расчетных операций между индивидуальным предпринимателем и образованием, имеющим статус юридического лица, наличными не запрещено. Данная норма регламентирована ГР РФ, в частности 861 статьей данного нормативно-правового акта. При этом полномочиями для осуществления контроля над порядком реализации данных взаимоотношений наделен Центральный банк РФ. Согласно указу, выданному Центробанком, наличный расчет должен производиться в установленном порядке и с учетом определенных ограничений. Указ Центрального банка содержит несколько пунктов, посвященных детализации и разъяснению правил произведения наличных платежей между ИП и ООО, а также другими юридическими лицами.

Несмотря на наличие у Центробанка достаточно широких полномочий существует ряд случаев, когда процедура осуществления наличного платежа не подпадает под его контроль. К таковым относят:

- расчетные взаимоотношения, когда одной из сторон выступает непосредственно Центральный банк;

- при осуществлении расчетов, направленных на обеспечение банковских операций;

- при оплате таможенных сборов;

- при произведении платежей, целью которых является погашение задолженности по заработной плате или реализация других выплат социального характера;

- при подотчетном предоставлении средств наемным работникам ИП;

- если индивидуальный предприниматель снимает деньги со счета предприятия для реализации собственных нужд, не имеющих никакого отношения к ведению бизнеса.

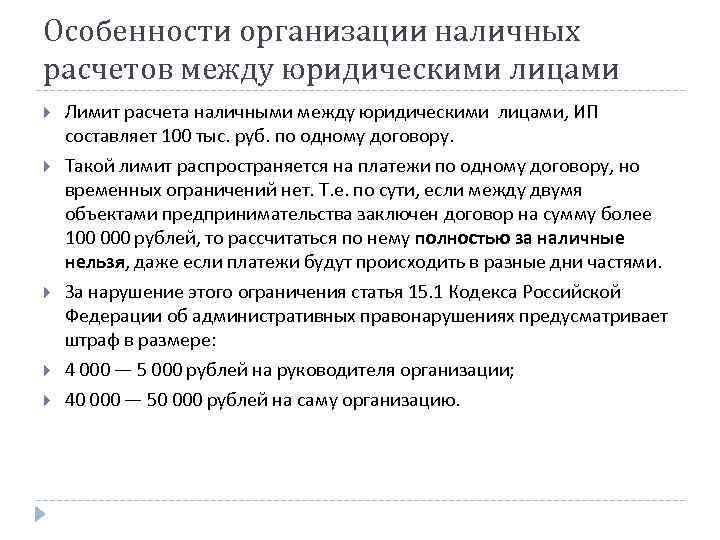

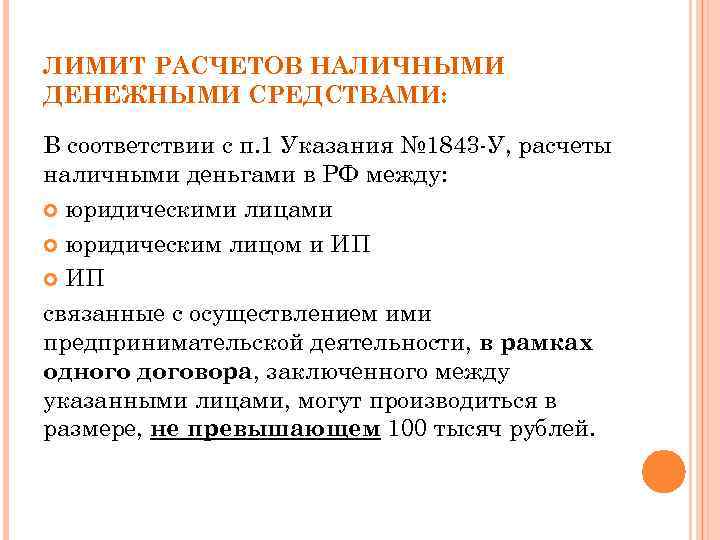

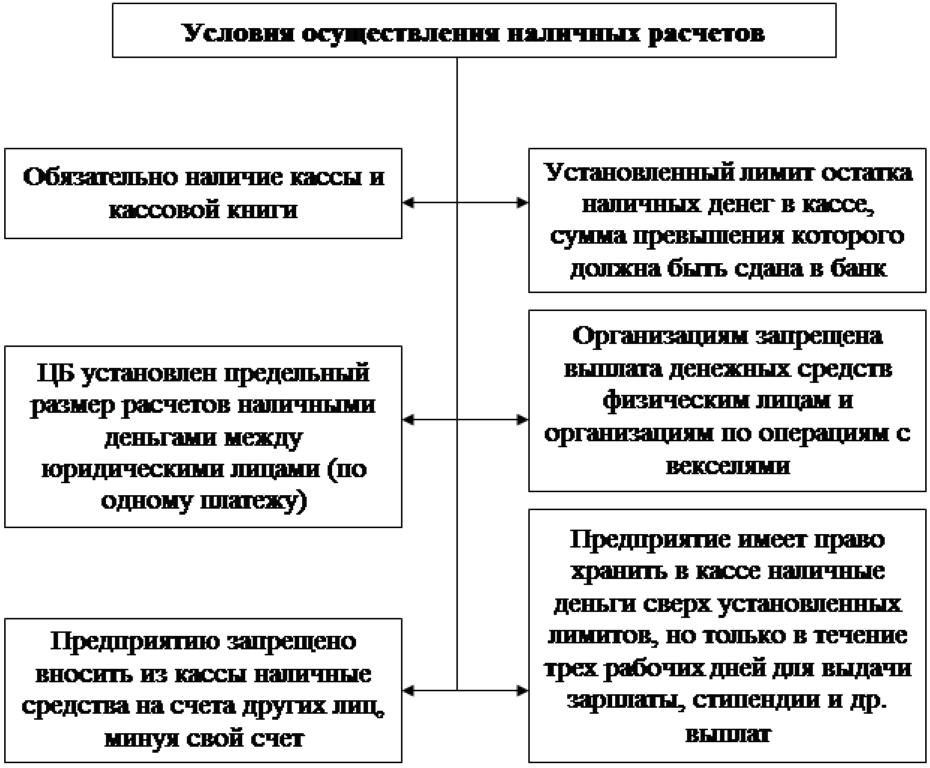

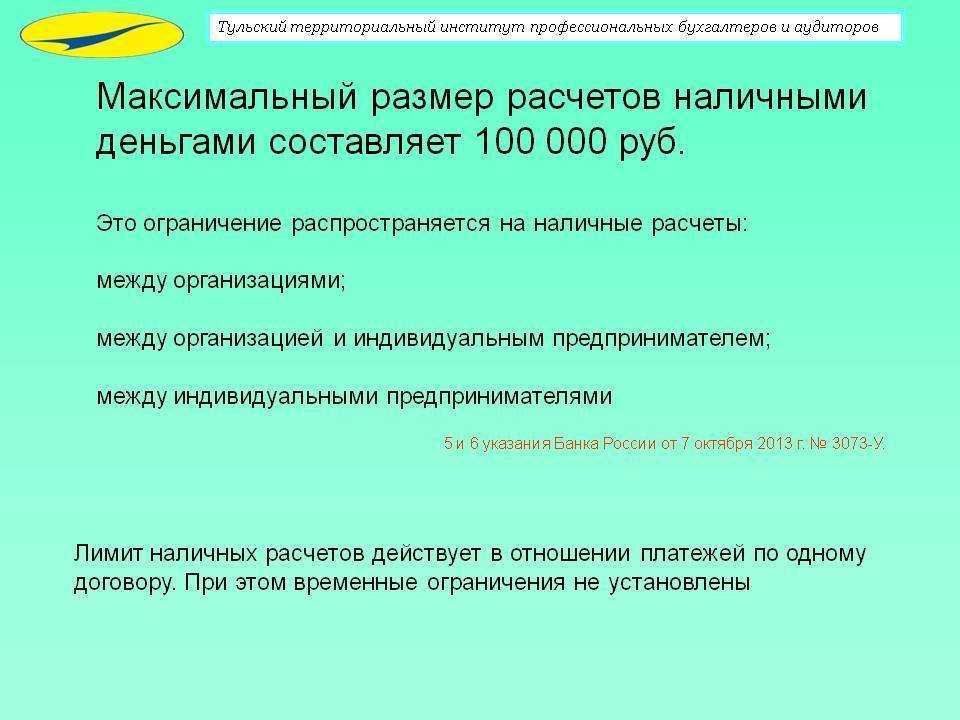

Обратите снимание! Не подлежат контролю со стороны Центробанк любые финансовые отношения, участниками которых является индивидуальный предприниматель и физическое лицо. Если расчет производится между ИП и предприятием, имеющим статус юридического лица, необходимо учитывать установленные лимитные ограничения. Так, размер выплаты, осуществленной в рамках одного договора, не может превышать 100 000 рублей. Данное ограничение по сумме платежа действует на протяжении уже нескольких лет, и на момент 2017 года она не утратила своей актуальности.

Снятие наличных с расчетного счета ООО на хозяйственные нужды

Указание N 3210-У, в отличие от применявшегося ранее не содержит положений о том, что банки обязаны систематически проверять соблюдение предприятиями порядка ведения кассовых операций. Таким образом, на сегодняшний день обязанность банков проверять кассовую дисциплину отменена.

В настоящее время порядок ведения кассовых операций юр. лицами и ИП установлен Указанием Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»

07 Фев 2019

juristsib

1054

Как быть, если сумма по договору превышает 100 000 руб.

Лимит расчетов в размере 100 000 руб. действует в рамках одного договора. При этом не имеет значения ни срок действия договора, ни периодичность платежей по нему. То есть даже если срок договора равен году, а деньги по нему вы перечисляете несколькими платежами, все равно общая их сумма не должна превышать 100 000 руб.

Поэтому если вы заключили договор на сумму, например, 600 000 руб., то сверхлимитный остаток в размере 500 000 руб. придется перечислять в безналичном порядке.

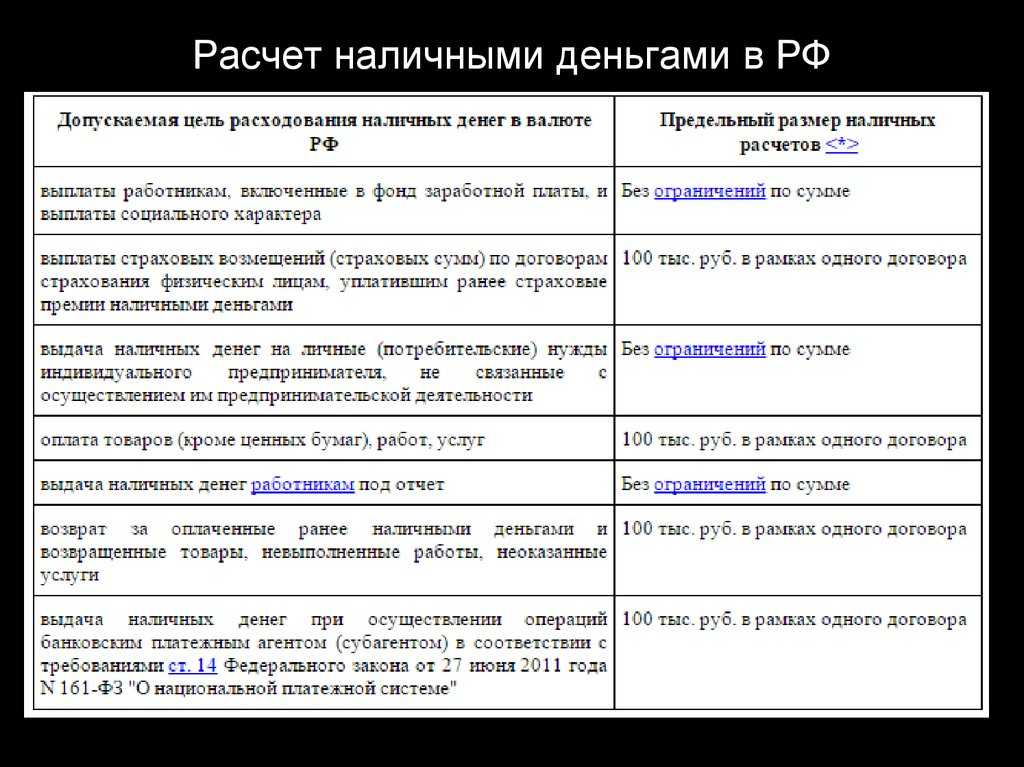

Когда предпринимателю необходимо соблюдать лимит расчетов наличными

|

Возможные цели |

Предельный размер наличных расчетов |

|

Сделки купли-продажи с организациями или другими предпринимателями, включая возврат наличных сумм по таким договорам |

100 000 руб. в рамках одного договора |

|

Сделки купли-продажи с физическими лицами, не являющимися предпринимателями |

Ограничений нет |

|

Выплата заработной платы и иных выплат социального характера |

|

|

Взятие наличных денег на личные нужды предпринимателя, не связанные с предпринимательской деятельностью |

|

|

Выдача наличных денег работникам под отчет |

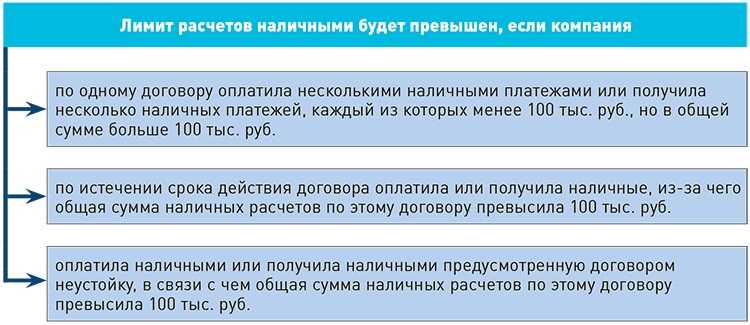

Не пытайтесь обойти ограничение в 100 000 руб. путем заключения дополнительного соглашения к договору. Например, основной договор вы заключили на 70 000 руб. А потом подписали дополнительное соглашение на сумму 40 000 руб. В этом случае вы превысите предел наличных расчетов. Поскольку дополнительное соглашение к договору является его неотъемлемой частью. И общая сумма наличных по договору и по дополнительному соглашению не должна превысить 100 000 руб.

Лучше поступить так. Один договор разбить на несколько, каждый из которых будет заключен на сумму менее 100 000 руб. Только учитывайте следующее: во избежание разногласий с контролирующими органами заключайте такие договоры в разные дни (постановления ФАС Восточно-Сибирского округа от 08.04.2010 № А33-20038/2009 и ФАС Северо-Кавказского округа от 30.04.2009 № А32-171/2009-51/18-9АЖ). Иначе налоговики могут признать подобные сделки притворными и переквалифицировать их в один договор (постановления ФАС Волго-Вятского округа от 18.03.2008 № А28-9126/2007-90/18 и ФАС Поволжского округа от 03.12.2008 № А72-3587/2008).

Либо разбейте договор не только по суммам, но и по номенклатуре. Например, вместо одного договора на поставку комплектующих к оргтехнике на сумму 130 000 руб. заключите два договора. Один — на покупку мониторов на сумму 90 000 руб., другой — на приобретение клавиатуры и компьютерных мышей на сумму 40 000 руб.

Имейте в виду: лимит наличных расчетов применяется не только в период действия договора, но и после окончания его срока (п. 6 Указания № 3073-У).

Это значит, что, например, нельзя оплатить наличными договорные санкции (неустойки), если наличными уже были оплачены товары, работы, услуги по договору в сумме 100 000 руб.

Главные правила кассовой дисциплины

Опытный специалист наверняка профессионально владеет всей информацией по поводу кассы, отраженной в законодательстве. Мы собрали все важные моменты и систематизировали главные правила кассовой дисциплины.

Соблюдение условий хранения наличности. Наличные денежные средства должны быть хорошо защищены, а поэтому для хранения необходимо отдельное помещение с металлической дверью и сейф.

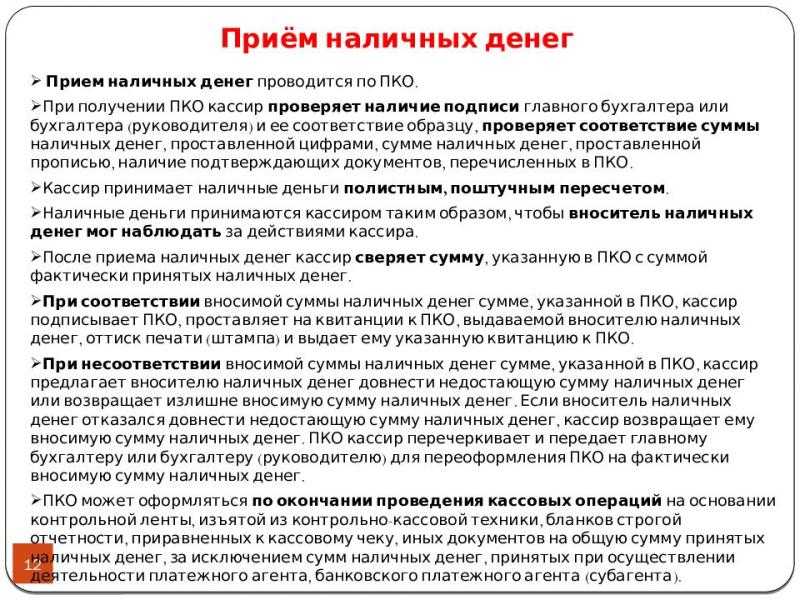

Ведение необходимой отчетности. Всем организациям следует вести необходимую отчетность: приходный кассовый ордер по форме КО-1, расходный кассовый ордер по форме КО-2, а также книгу учета наличных денежных средств или, другими словами, кассовую книгу. Все документы оформляет кассир, но подписывает их и несет ответственность главбух.

Инвентаризация и ревизия кассы. Необходимо проводить кассовую ревизию. Существуют плановые и внеплановые проверки кассы. Обязательно проводить инвентаризацию кассы нужно в случаях смены ответственного лица, выявления фактов хищения, перед составлением годовой бухгалтерской отчетности, а также в случае форс-мажоров. Инвентаризация кассы — это способ своевременного выявления ошибок отчетности, недостач и излишков наличности.

Своевременная инкассация. Это положение кассовой дисциплины касается соблюдения лимитов наличных денег в кассе. Если организация по итогам операционного дня имеет в кассе наличность сверх согласованного с банком лимита, то ее в обязательном порядке необходимо инкассировать. Накапливать сверхлимитные денежные средства разрешается только в день выдачи заработной платы работникам, а также в праздничные и выходные дни.

Соблюдение лимитов выдачи и хранения наличных денежных средств. Законом предполагается, что хранить денежные средства и выдавать наличность из кассы возможно только в рамках определенных кассовых лимитов. За расчеты наличностью установлен лимит в 100 тысяч рублей в рамках действия по одному договору. Помимо лимита расчетов, также существует лимит хранения. За нарушение этого правила можно получить штраф для юридического лица в размере от 40 до 50 тысяч рублей, а для ИП и должностных лиц фирмы — от 4 до 5 тысяч рублей.

Правильная приемка и выдача денежных средств

Важно учитывать, что документация должна быть оформлена в классике жанра: кассовые документы должны быть подписаны главным бухгалтером или руководителем фирмы, кассиром, иметь печать организации и штамп

При приеме денег и создании приходного ордера кассир обязательно должен обращать на это внимание. Приходные и расходные кассовые ордеры необходимо хранить в течение 5 лет

Мы перечислили основные правила кассовой дисциплины. Но что же касается нововведений 2019 года? Во-первых, теперь Центробанком разрешено оформлять приходные и расходные кассовые ордеры в электронном виде при наличии электронной подписи документов главбухом и кассиром. Во-вторых, при наличии приказа директора или ИП можно выдавать деньги работнику, который не сдал документы по предыдущему авансу.

В большинстве случаев за кассу отвечает кассир под контролем главного бухгалтера. Но компания может назначить ответственным другого сотрудника. Например, обязанности кассира может исполнять главбух или даже директор, если численность организации не слишком большая и нет штатного кассира. Однако такой порядок ведения кассовых операций должен быть отражен в соответствующих положениях и учетной политике организации.

Когда расчет наличными – обычное дело

Расходовать наличные денежные средства можно под любые не запрещенные законом цели, кроме бизнеса, – для индивидуальных предпринимателей.

Часто бывает, что в начале образования юридического лица, помимо стартового капитала компании, необходимы дополнительные средства на развитие. Тогда одним из выходов является денежный заем у учредителя или иного физического лица. Поскольку в данном случае совершается сделка между юридическим и физическим лицами, на наличные расчеты по таким займам не предусмотрено ограничение по сумме.

Иногда бывает необходимость сделать небольшую закупку, скажем, канцелярии. Для того чтобы сформировать заказ у вашего обычного поставщика по привычной цене, нужно набрать номенклатуру от 30 позиций и на минимальную сумму, например, 8 000 рублей. Но бумага у вас есть, картриджи для принтера недавно заправляли, папками бухгалтерия запаслась на год вперед. А нужно только 10 шариковых ручек. Как поступить? Логично отправить сотрудника в ближайший профильный магазин конкретно за ручками. В данном случае вы даете ему из кассы деньги под отчет. На выдачу подотчетных из кассы ограничений не установлено.

Ограничения по целям

Организации и ИП могут тратить деньги из кассы только в следующих целях:

- выплата заработной платы и социальных отчислений (предусмотренных в Трудовом кодексе);

- выдача денег сотрудникам под отчёт (например, для разовой оплаты услуг рабочих);

- выплата страховых возмещений гражданам, заключившим соответствующий договор и уплатившим страховые премии наличными;

- расходы на какие-либо личные нужды предпринимателя, не связанные непосредственно с его коммерческой деятельностью;

- оплата товаров, услуг, проведённых подрядчиками работ (за исключением покупки ценных бумаг, которые нельзя оплачивать наличными средствами «из кассы»);

- moneyback – возврат средств за товары ненадлежащего качества, невыполненные работы и не оказанные (либо оказанные некачественно) услуги;

- выдача денег при проведении операций банковским платёжным агентом (в соответствии с Федеральным законом «О национальной платёжной системе»).

Обратите внимание: ограничения не распространяются на кредитные (в том числе микрофинансовые) организации. Они вправе тратить наличные из кассы на любые цели

В Указании законодатель ввёл ещё одно важное правило. Теперь ИП и юр

лица для некоторых «наличных» расчетов могут использовать только те деньги, которые были внесены в кассу после снятия с банковского счёта. К таким расчётам относятся:

- платежи по выдаче или возврату займов (либо процентов по займам);

- по внутриорганизационной деятельности;

- по проведению азартных игр.

Что это означает на практике? Предположим, вам понадобилось выдать заём одному из своих работников. Просто достать деньги из кассы и выдать их сотруднику на руки нельзя – придётся пойти кружным путём. Наличную выручку нужно будет сдать в банк, а затем получить в том же банке сумму займа наличными (по чеку). Только после этого полученную сумму можно будет отдать сотруднику. Естественно, какой-то процент при этом «уйдёт» банку в качестве комиссии. Долго, неудобно и невыгодно – то есть вполне в стиле ЦБ.

Как открыть РКО: пошаговая инструкция

1. Выбрать банк с учетом важнейших критериев его оценки.

2. Выбрать тариф. Проанализировать, какие услуги будут востребованы постоянно и в больших объемах, и ориентироваться при выборе пакета услуг на них.

3. Подготовить пакет документов: для ИП и организаций он отличается.

4. Подать заявку онлайн или при визите в офис, передать документы. Перед посещением нужно выяснить, в каких отделениях обслуживают индивидуальных предпринимателей и организации.

5. Дождаться положительного решения со стороны банка и заключить договор на РКО.

6. Дождаться подключения. Реквизитами можно пользоваться сразу, если зарезервировать расчетный счет.

С помощью сервисов Банки.ру вы можете найти инструменты для развития вашего бизнеса, подобрать подходящий тариф расчетно-кассового обслуживания, оформить кредиты для ИП, а также почитать статьи об инвестициях, валюте и недвижимости.