Типовой план счетов бухгалтерского учета, его структура и содержание

Действующий в настоящее время типовой План счетов бухгалтерского учета хозяйственно-финансовой деятельности организаций утвержден приказом Минфина РФ от 31 октября 2000 г. N 94н (в редакции от 08.11.2010 г.) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению». Он является типовым для ведения бухгалтерского учета организациями всех отраслей деятельности и всех форм собственности на территории РФ, кроме кредитных и государственных (муниципальных) предприятий .

Инструкцией о порядке его применения установлены единые подходы к применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета, приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов. В инструкции также дана характеристика каждого синтетического счета и приведена типовая схема корреспонденции его с другими синтетическими счетами. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные данным документом .

Счета бухгалтерского учета в типовом Плане счетов сформированы в разделы по экономическому признаку объекта учета и принципу согласованности с показателями действующих в РФ форм бухгалтерской, финансовой и налоговой отчетности организации . Представлены счета в плане счетов виде следующих разделов:

- Раздел I. Внеоборотные активы;

- Раздел II. Производственные запасы;

- Раздел III. Затраты на производство;

- Раздел IV. Готовая продукция и товары;

- Раздел V. Денежные средства;

- Раздел VI. Расчеты;

- Раздел VII. Капитал;

- Раздел VIII. Финансовые результаты;

- Забалансовые счета.

Планом счетов каждому основному счету присвоены типовые: наименование счета, номер счета. К основным счетам приведен типовой перечень субсчетов с присвоением каждому субсчету наименования и номера. Действующая структура типового Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, в разрезе разделов и счетов построена следующим образом (таблица 1).

Табл. 1. Структура типового Плана счетов бухгалтерского учета

|

Раздел плана счетов |

№ счета по плану счетов |

Пояснения |

|

Внеоборотные активы |

Счета 01-08 |

Применяются для отражения информации о внеоборотных активах организации. |

|

Производственные запасы |

Счета 10-19 |

Применяются для отражения информации о запасах (МПЗ) организации. |

|

Затраты на производство |

Счета 20-39 |

Применяются для отражения информации о затратах, расходах на производство. |

|

Готовая продукция и товары |

Счета 40-49 |

Применяются для отражения информации о наличии и движении готовой продукции, товаров. |

|

Денежные средства |

Счета 50-58 |

Применяются для отражения данных о наличии и движении денежных средств и финансовых вложения организации. |

|

Расчеты |

Счета 60-79 |

Применяются для отражения информации по всем видам расчетов организации с контрагентами, внутрихозяйственных расчетов, расчетов по оплате труда, налогам и страховым взносам и др. |

|

Капитал |

Счета 80-89 |

Применяются для отражения данных о капитале организации, в т.ч. в виде фондов, прибыли и целевого финансирования. |

|

Финансовые результаты |

Счета 90-99 |

Применяются для обобщения информации о расходах и доходах организации, а также для определения итоговых финансовых показателей деятельности за отчетный и налоговый период (месяц, квартал, год). |

Назначение обозначенной позиции в балансе

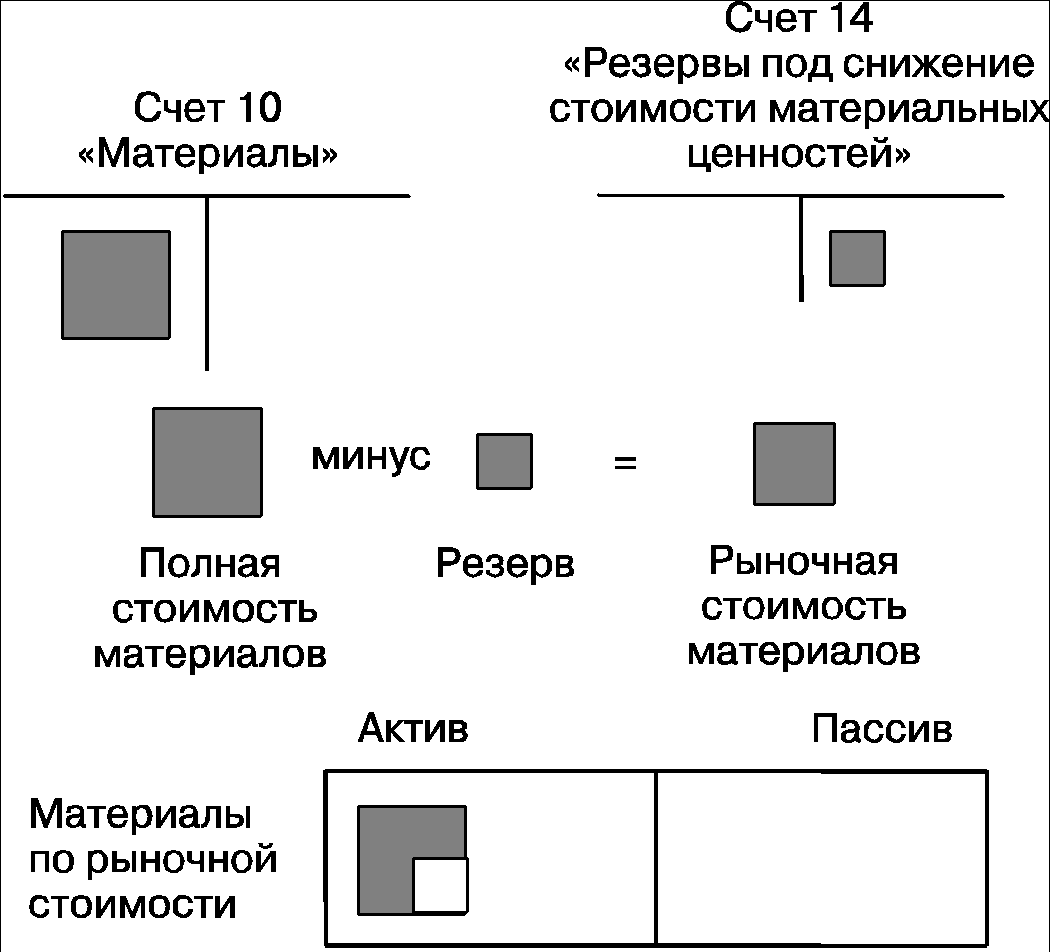

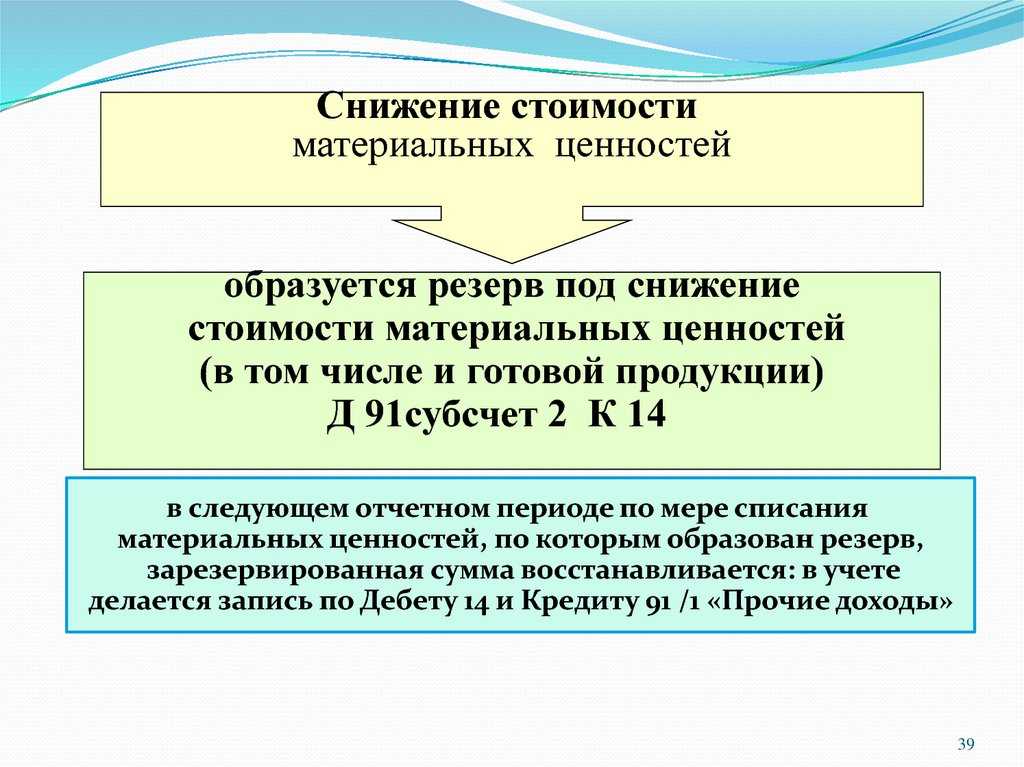

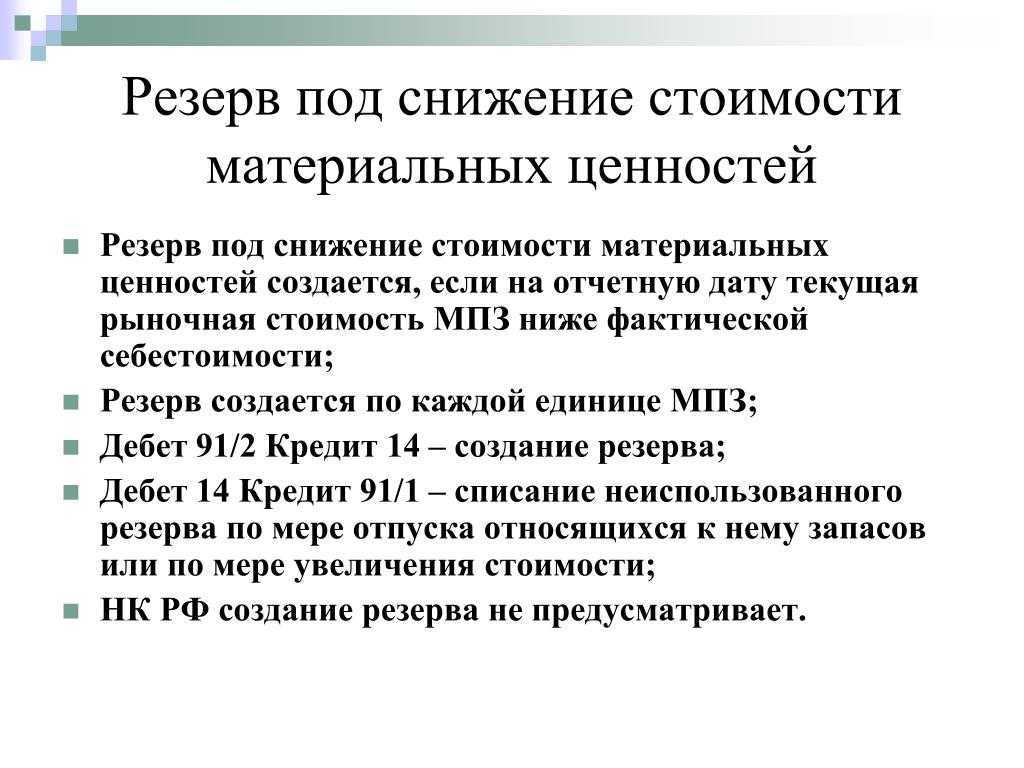

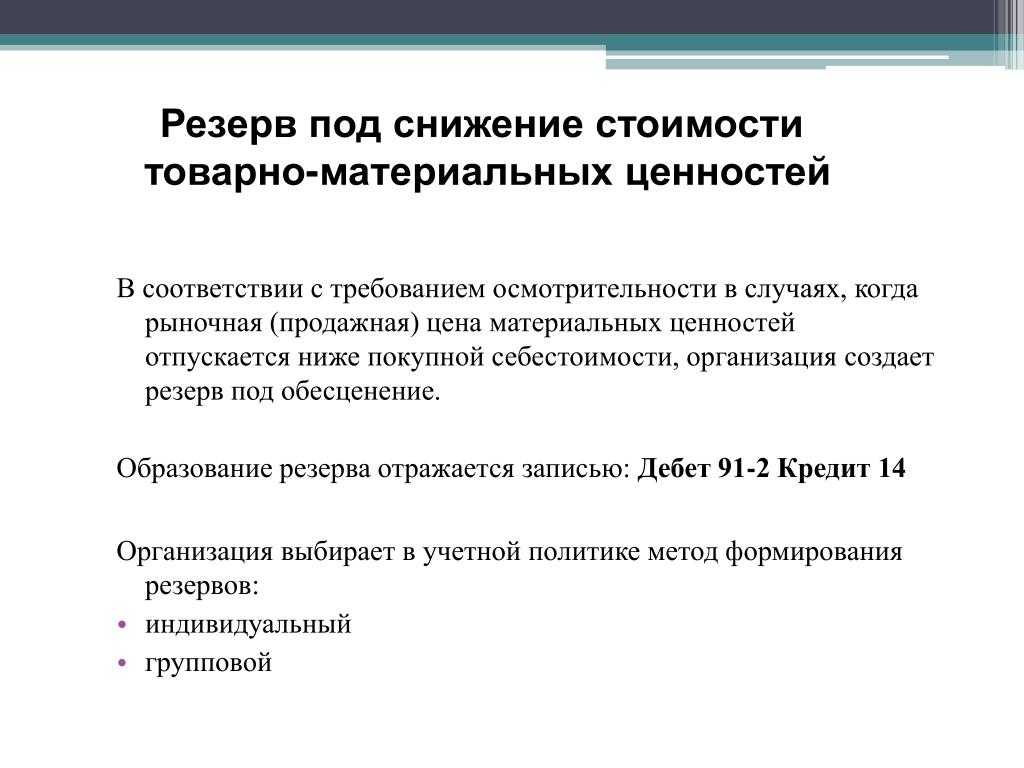

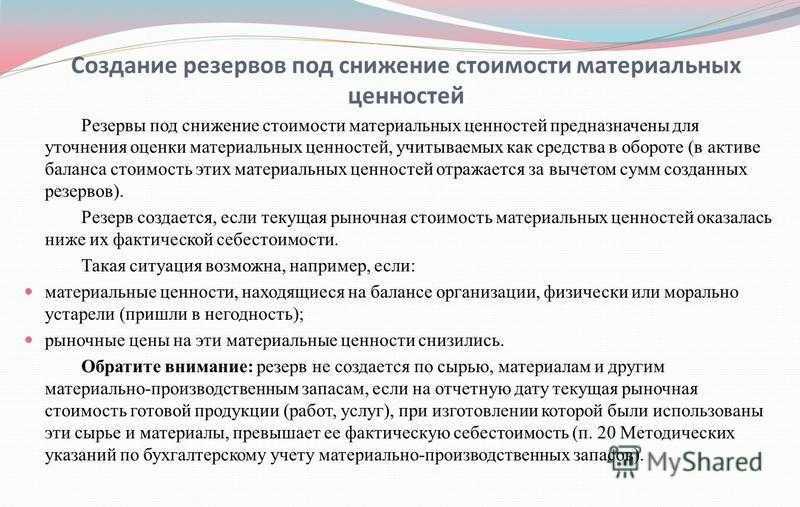

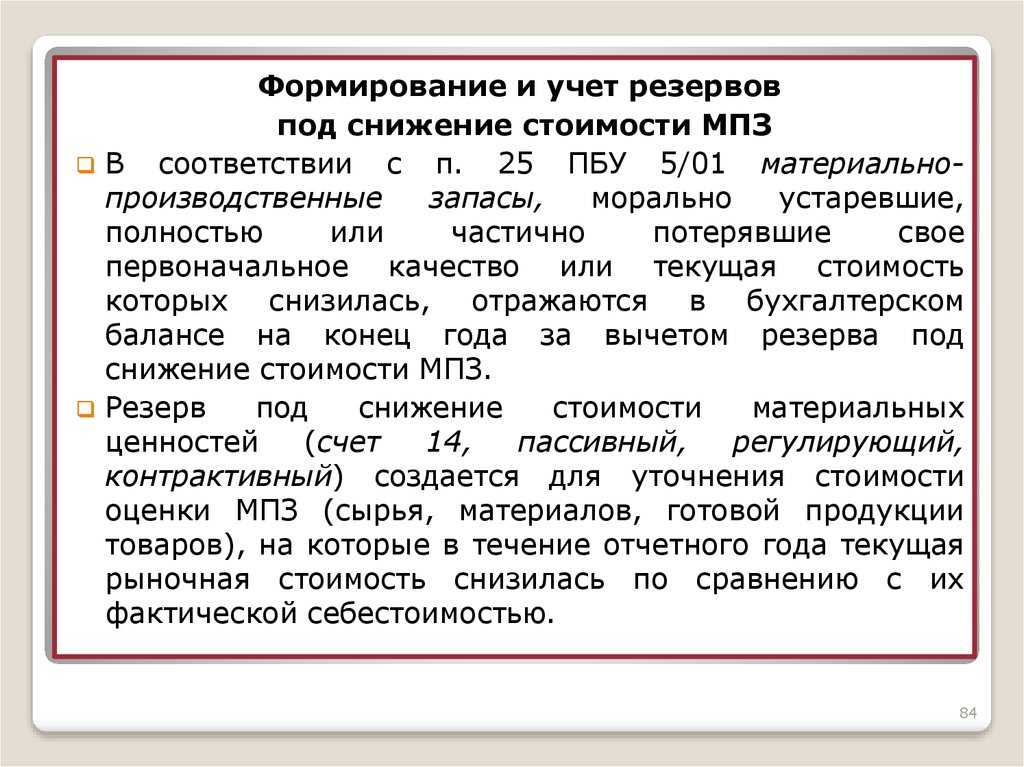

Очень многие компании хранят на складах материальные и сырьевые запасы, стоимостное выражение которых может периодически снижаться. Именно по этой причине организации создают резервный фонд, который призван покрыть убытки в случае возникновения подобной ситуации.

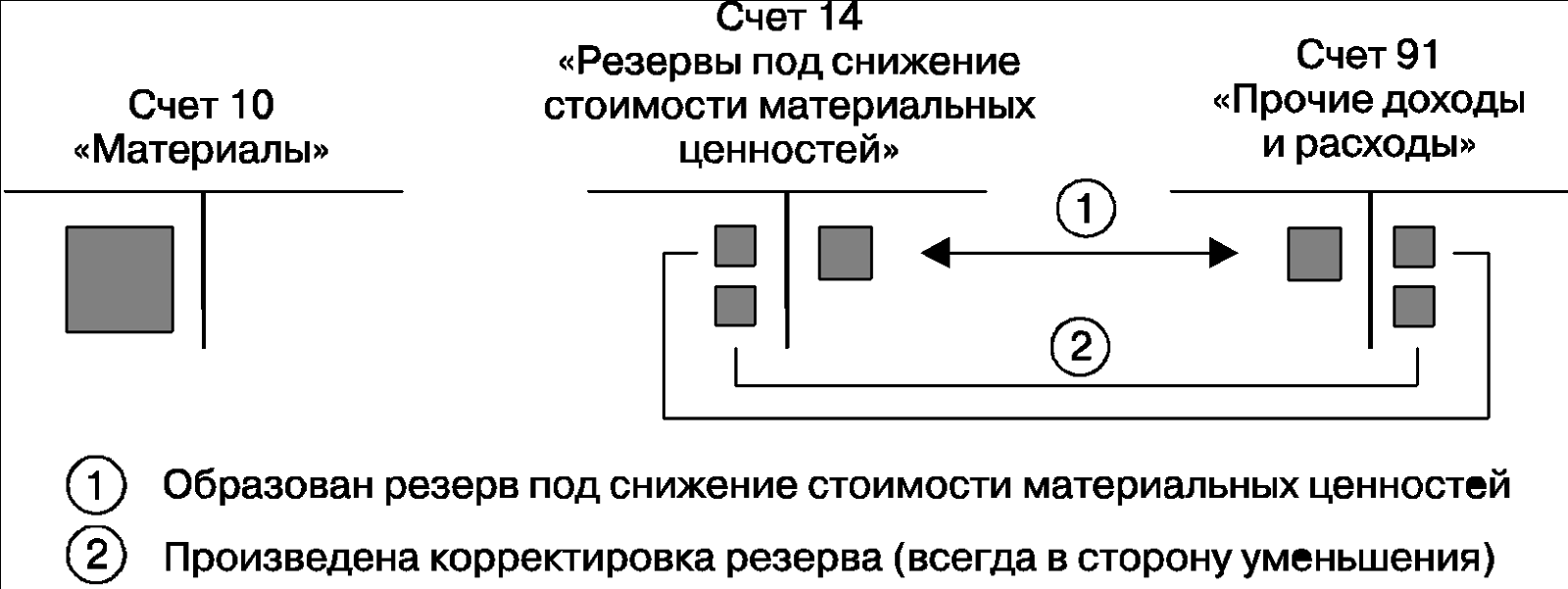

Обозначенный счет, получивший название «Фонды на случай снижения стоимости материальных запасов» призван собрать и обобщить сведения о резервах, которые организация создала для того, чтобы отразить возникшие отклонения установленной на момент покупки цены товарно – материальных запасов от текущей. Указанная позиция используется также и в целях обобщения сведений о резервных фондах, сформированных на случай, если снизится цена других оборотных средств, включая производство незавершенного характера, готовые изделия, товары и т.д.

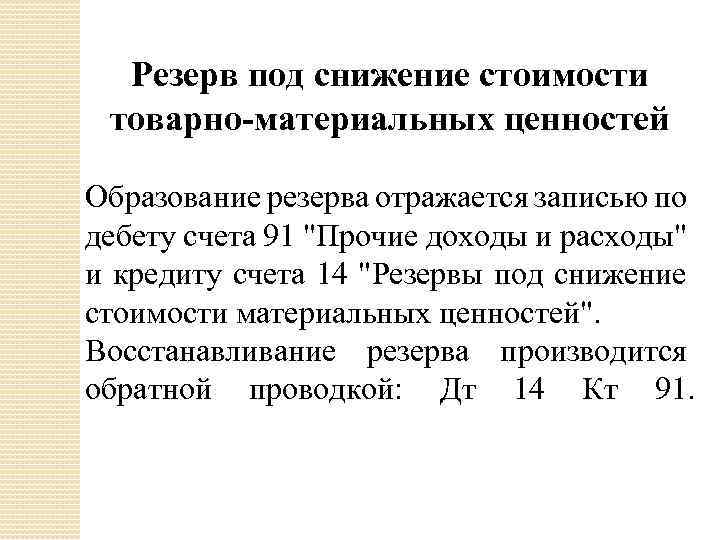

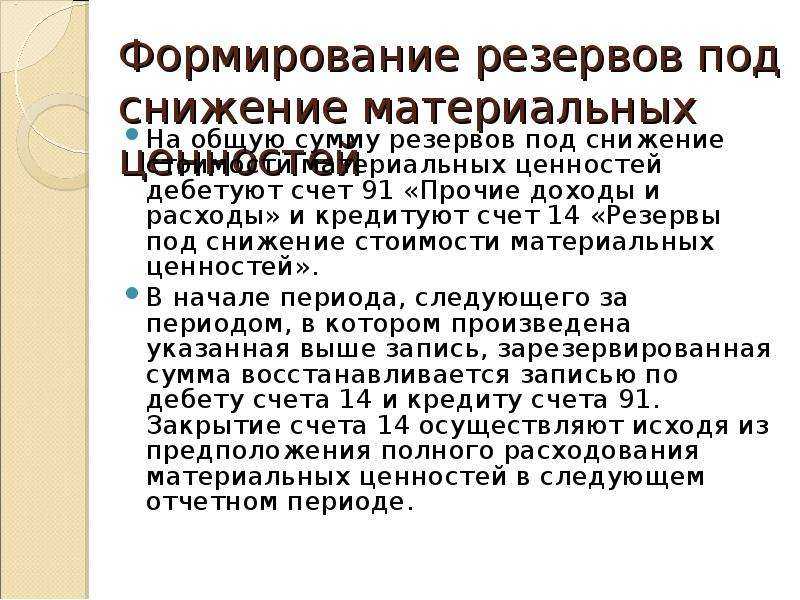

Формирование фондов учитывается по кредитовой части обозначенного счета и дебетовой части 91 позиции, которая называется «Прочие расходы и доходы». Что касается формирования формы №1 финансовой отчетности, то сумма созданного фонда в ней не отражается, так как МПЗ показываются в данной форме отчетности по уже уточненной оценке за вычетом образованного резерва.

Businessman working in the office

Как определить стоимость МПЗ на рынке?

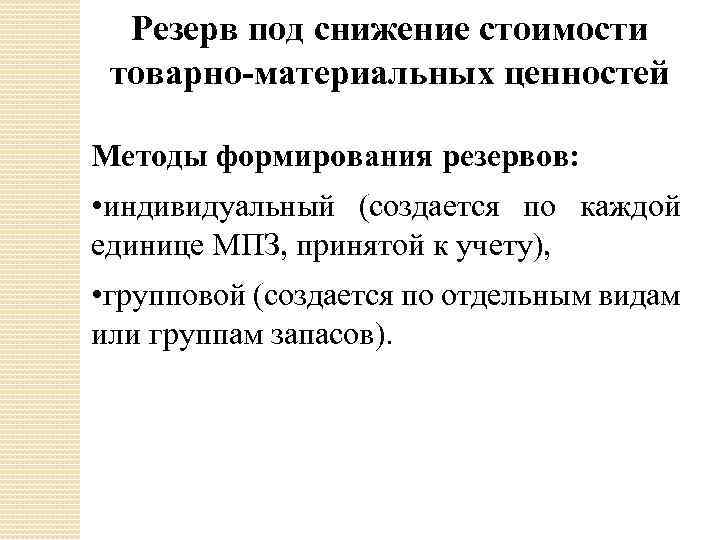

Прежде всего, нужно отметить, что создание резерва производится по каждой единице номенклатуры МПЗ либо, при соблюдении условий типичности и однородности рассматриваемых МПЗ, по локальной группе.

Под текущей стоимостью МПЗ на рынке следует понимать фактический объем денег, который предприятие может выручить за свои МПЗ, если выставит их на продажу на момент оценки. Помимо информации, приведенной выше в качестве базовой для анализа на предмет резервирования по МПЗ, могут использоваться:

- официальные статистические данные (например, опубликованные Росгосстатом);

- данные, представленные в специализированных средствах массовой информации (например, биржевые данные);

- применимые методики аналитических расчетов (например, неудовлетворительные результаты анализа оборачиваемости рассматриваемых МПЗ);

- экспертные оценки (например, отчет независимого оценщика).

Выбираемый предприятием способ (способы) определения стоимости по рынку для формирования резервов необходимо закрепить в учетной политике для целей бухучета.

Подробнее о включении данных в учетную политику читайте: «Составляем положение об учетной политике в организации».

ВАЖНО! Так как вся процедура пересмотра стоимости МПЗ проводится в первую очередь для того, чтобы пользователь отчетности предприятия получил верные сведения о состоянии дел, то при выборе способов оценки приоритет должен отдаваться тем, которые наиболее подходят к принципу осмотрительности. То есть по результатам оценки предприятие должно быть больше готово к тому, чтобы признать расходы (сформировать резерв), чем к тому, чтобы признать активы (не отражать в отчете сведения об уценке запасов)

Таким образом, оценочная информация, полученная от независимых сторон, является более предпочтительной, чем данные от экспертов, непосредственно связанных с предприятием.

Состав и структура ПСБУ

В приказе Минфина России от 31.10.2000 №94н содержится как сам ПСБУ, так и инструкция по его применению.

Все счета первого уровня (синтетические) имеют двухзначную нумерацию, с 01 по 99, и сгруппированы по назначению:

| Группы счетов | Номера счетов |

|---|---|

| Внеоборотные активы | с 01 по 09 |

| Производственные запасы | с 10 по 19 |

| Затраты на производство | с 20 по 29 |

| Готовая продукция и товары | с 40 по 46 |

| Денежные средства | с 50 по 59 |

| Расчёты | с 60 по 79 |

| Капитал | с 80 по 86 |

| Финансовые результаты | с 90 по 99 |

Группировка счетов ПСБУ по назначению

Счета идут по возрастанию, некоторые номера отсутствуют (например, 06, 12, 13, 17, 18, и т.д.). Нет группы счетов с 30 по 39. Все они оставлены в качестве резерва.

Для более подробной классификации и разбивки данных предусмотрены счета второго уровня — субсчета бухгалтерского учёта, которые открываются к определённому синтетическому счёту.

Перечень субсчетов открытый — организации их могут добавлять исходя из специфики своей деятельности. Тем не менее, в приказе Минфина №94н содержится список рекомендуемых к применению субсчетов. Для некоторых синтетических счетов субсчета вообще не предусмотрены.

Данные по счетам и субсчетам должны отражаться в рублях.

Третий уровень классификации — аналитический, полностью определяется самим предприятием.

В зависимости от назначения счёта, они делятся на 3 типа:

- активные (А);

- пассивные (П);

- активно-пассивные (А-П).

Активные счета предназначены для обслуживания активов предприятия (например, материалы, запасы, основные средства), пассивные — для источников их образования (капитал, займы, резервы). Активно-пассивные применяются и там, и там.

Движения по счетам отражаются по-разному:

- в дебет А-счетов попадают поступления, в кредит — списания. Остаток на счёте всегда дебетовый;

- в дебете П-счетов отражают списания, в кредите — поступления. Сальдо всегда кредитовое;

- в А-П счетах сальдо может быть любым.

В рабочий план счетов организации, который утверждается в учётной политике, включаются только необходимые для деятельности счета и субсчета.

В ПСБУ предусмотрены также забалансовые счета — на них отражаются активы, не принадлежащие организации, находящиеся во временном пользовании, а также активы, переданные другим лицам:

Примеры бухгалтерских записей

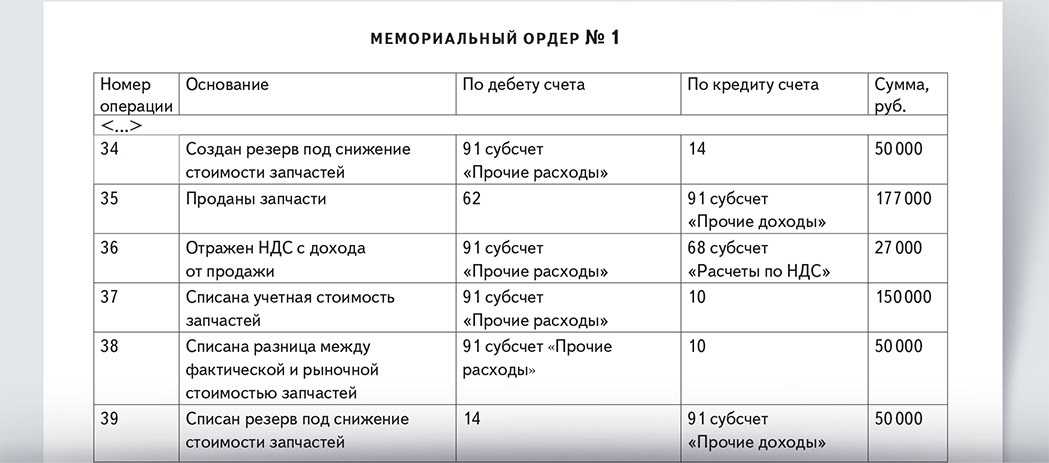

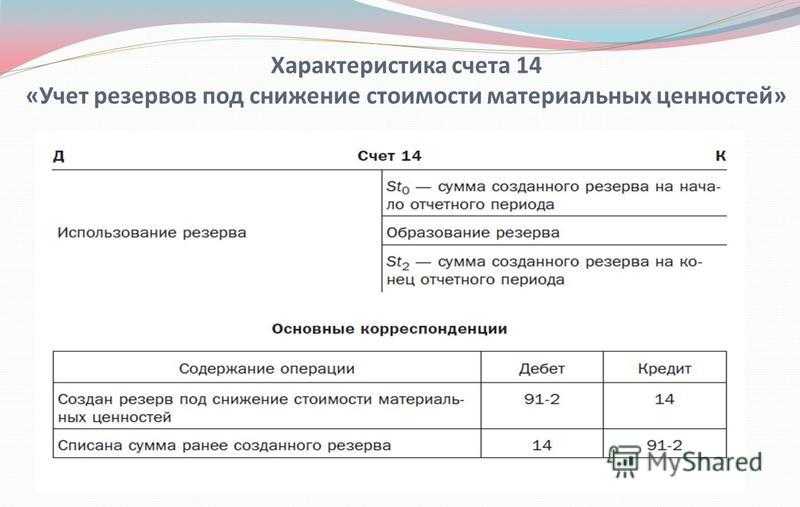

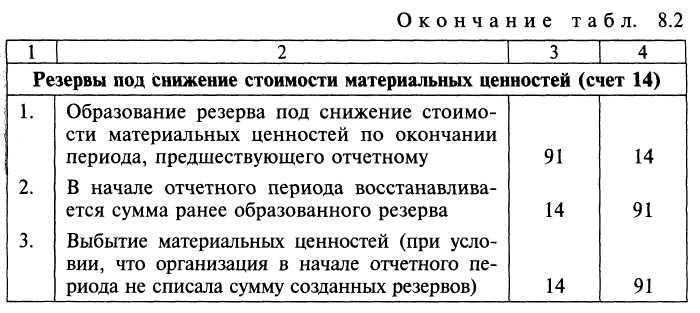

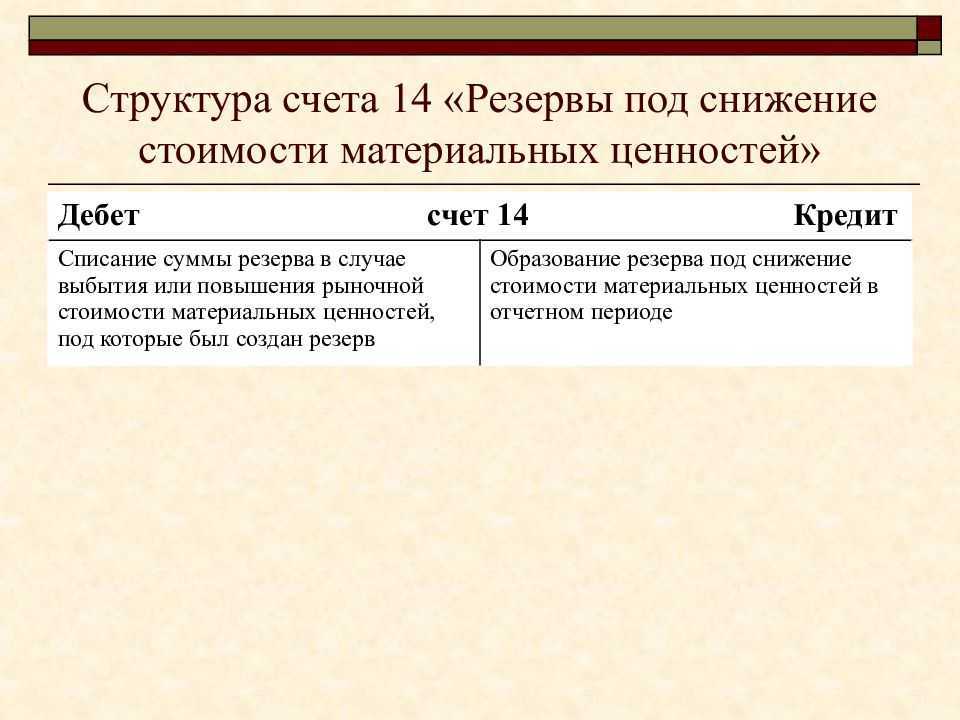

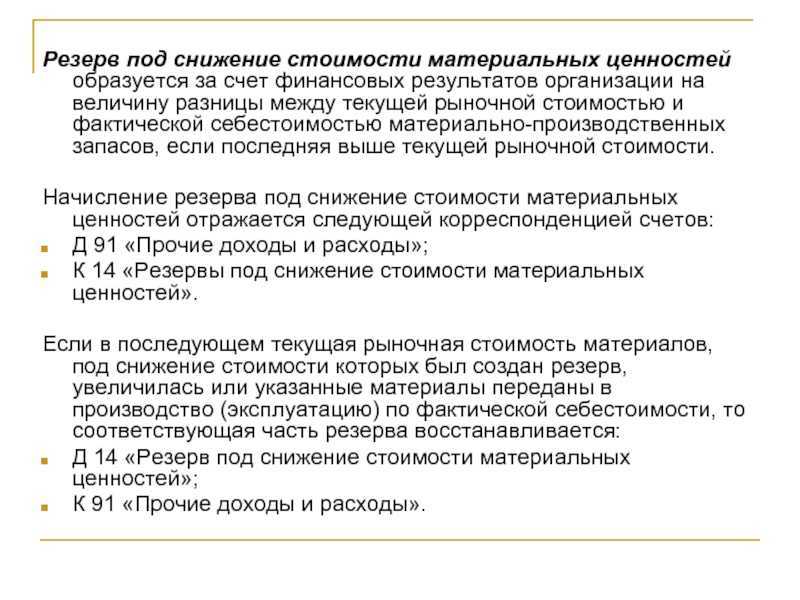

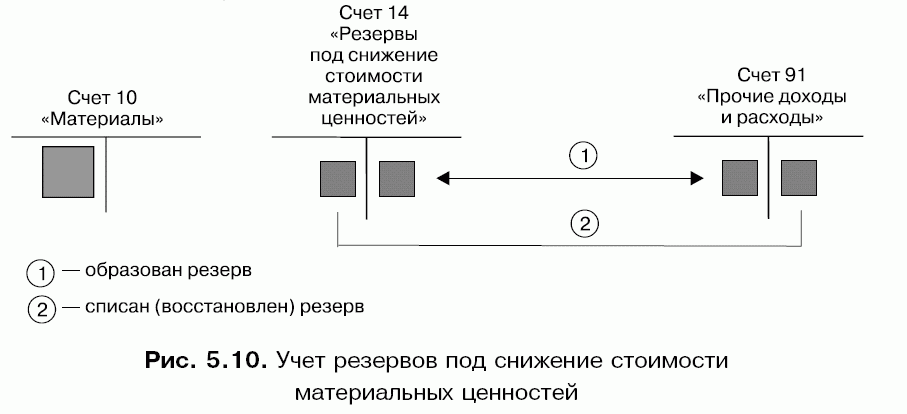

Для начала необходимо подчеркнуть, что 14 счет по характеру является активно – пассивным. Сформированные фонды отражаются в кредитовой части счета, а восстановленную сумму резерва либо сумму, на которую рыночная цена превышает фактическую, следует указывать по дебету счета.

Что касается аналитического учета, то его ведут по каждому созданному фонду отдельно.

Типовые бухгалтерские записи по обозначенной позиции Плана счетов выглядят следующим образом:

Создание фонда, который в конце отчетного периода формируется по каждому виду ТМЗ за счет сокращения финансовых результатов:

Дт 91/2

Кт 14.

Сокращение объема фонда в результате выбытия запасов либо роста их рыночной стоимости:

Дт 14

Кт 91/1.

План счетов для субъектов малого предпринимательства

В чем же состоят особенности процедуры составления рабочего плана счетов для ИП? Главное отличие – возможность субъектов малого предпринимательства сократить количество используемых синтетических счетов. Это может быть полезным, если предприниматель желает рационализировать, оптимизировать свой бухучет.

На практике такое упрощение может выглядеть следующим образом.

- Раздел «Производственные запасы»: счет 10 «Материалы» может заменить одновременно собственно 10-й счет, а также счета 07 «Оборудование к установке» и 11 «Животные на выращивании и откорме».

- Раздел «Затраты»: счет 20 «Основное производство» может консолидировать информацию как по непосредственно 20-му счету, так и по счетам 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», а также по счетам 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу».

- Раздел «Готовая продукция»: счет 41 «Товары» может дополнительно вместить информацию и по счету 43 «Готовая продукция».

- Раздел «Дебиторская и кредиторская задолженность»: на счете 76 «Расчеты с разными дебиторами и кредиторами» могут учитываться данные как по 76-му счету, так и по счетам 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», а также по счетам 75 «Расчеты с учредителями» и 79 «Внутрихозяйственные расчеты».

- Раздел «Денежные средства»: счет 51 «Расчетные счета» вполне может дополнительно «вместить» информацию по счетам 52 «Валютные счета», 55 «Специальные счета в банках» и 57 «Переводы в пути».

- Раздел «Капитал»: на счете 80 «Уставный капитал» можно учитывать информацию также по счетам 82 «Резервный капитал» и 83 «Добавочный капитал».

- Раздел «Финансовые результаты»: на счете 99 «Прибыли и убытки» помимо данных по 99-му счету можно отображать информацию по счетам 90 «Продажи» и 91 «Прочие доходы и расходы».

Кроме того, индивидуальный предприниматель вправе принимать решения о целесообразности использования кассового учета доходов и расходов и отмены переоценки основных средств и нематериальных активов.

Примеры бухгалтерских записей

Для начала необходимо подчеркнуть, что 14 счет по характеру является активно – пассивным. Сформированные фонды отражаются в кредитовой части счета, а восстановленную сумму резерва либо сумму, на которую рыночная цена превышает фактическую, следует указывать по дебету счета.

Что касается аналитического учета, то его ведут по каждому созданному фонду отдельно.

Типовые бухгалтерские записи по обозначенной позиции Плана счетов выглядят следующим образом:

Создание фонда, который в конце отчетного периода формируется по каждому виду ТМЗ за счет сокращения финансовых результатов:

Дт 91/2

Кт 14.

Сокращение объема фонда в результате выбытия запасов либо роста их рыночной стоимости:

Дт 14

Кт 91/1.

Формирование резерва

Учет резервов под обесценение запасов ведется в соответствии с нормами, обозначенными в нормативных правовых актах в сфере бухучета. Вместе с тем многие моменты в порядке создания и учета таких резервов действующими положениями четко не регламентируются. Поэтому порядок создания резерва под снижение стоимости запасов должен быть предусмотрен учетной политикой организации.

>> Полный текст доступен подписчику. Получить доступ. >>

Пример 1. Резерв не создается

На дату оценки резерва под снижение стоимости ценностей (31 марта 2021 г.) запасов ткани в швейном производстве организации на сумму 850 000 руб. (остаток Д-т 41).

Установлено, что рыночная стоимость ткани на эту дату снизилась до 700 000 руб. В то же время все готовые изделия, в производстве которых она используется, остаются прибыльными.

>> Полный текст доступен подписчику. Получить доступ. >>

Пример 2. Определение размера резерва

На складе торговой организацией на 30 июня 2021 г. имеются 30 пар женских ботинок устаревшей модели (2012 г.) со следами потертостей и царапин. Фактическая себестоимость ботинок составила 80 руб. за пару. Учетной политикой организации установлено, что оценка резерва производится на последнюю отчетную дату каждого квартала (далее – дата оценки), при этом существенным является обесценение, превышающее 20 %.

В бухгалтерском учете организации стоимость ботинок числится по Д-т 41, остаток – 2 400 руб. (80 руб. × 30).

>> Полный текст доступен подписчику. Получить доступ. >>

Пример 3. Списание (восстановление) резерва

Выполняется в том случае, если запасы списываются с баланса вследствие их направления в производство, продажи, передачи на безвозмездной основе. Списание производится на прочие доходы.

Воспользуемся данными примера 2.

На начало IV квартала 2021 г. создан резерв под снижение стоимости запасов в размере 1 500 руб. (50 руб. × 30 пар ботинок).

>> Полный текст доступен подписчику. Получить доступ. >>

Пример 4. Корректировка резерва

Выполняется в том случае, если стоимость запасов повысилась. Разница между фактической и рыночной стоимостью уменьшается. Резерв должен быть сокращен.

Воспользуемся данными примера 3.

На 2021 г. организацией приняты аналогичные положения в части учета резерва.

>> Полный текст доступен подписчику. Получить доступ. >>

Сущность рабочего плана счетов экономического субъекта и учетной политики хозяйствующей единицы

Определение 1

Рабочий план счетов экономического субъекта– это принятый экономическим субъектом посредством утверждения его учетной политики перечень счетов бухгалтерского учета, которые хозяйствующая единица планирует использовать в процессе отражения фактов своей хозяйственной деятельности в бухгалтерском, налоговом финансовом учете.

Замечание 1

Как правило, утверждённый рабочий план счетов представляет собой отдельное приложение к учетной политике экономического субъекта, которое оформляется, как правило, в виде некоторой таблицы.

Статья: Счета учета в учетной политике

Найди решение своей задачи среди 1 000 000 ответов

Стоит отметить, что рабочий план счетов является одной из важнейших частей учетной политики любого экономического субъекта. И его утверждение является обязательным требованием при утверждения учетной политики хозяйствующей единицы.

Определение 2

Учетная политика хозяйствующей единицы (УП) – это комплекс методик и способов организации и ведения бухгалтерского учета хозяйствующей единицы – первичного наблюдения, группировки фактов хозяйственной жизни экономической единицы и их обобщения.

Таблица плана счетов для бюджетных организаций и госсектора

Бухгалтерия План счетов — это основа ведения бухгалтерского учета любой организации. Узнайте, что представляет собой план счетов 2020 года для бюджетных, кредитных учреждений и хозяйствующих субъектов. 11 марта 2019 Задорожнева Александра

План счетов бухгалтерского учета нужен для систематизации счетов бухгалтерского учета по количественным, групповым и цифровым значениям в зависимости от объекта бухучета и целевого функционирования той или иной организации. Он является связующим звеном между показателями учета и бухгалтерской отчетности. В план объединяются те счета, которые используются в операциях, непосредственно связанных с финансово-хозяйственной деятельностью предприятий. Вся отраженная информация применяется для проведения аналитики функционирования учреждений и прогнозирования ее дальнейшего финансового развития.

План применяется в учете абсолютно всех организаций независимо от их формы собственности. Различают следующие виды по типам экономических субъектов:

- регистр для хозяйствующих субъектов;

- для бюджетных учреждений;

- счета для кредитных организаций.

В каждом плане счетов бухгалтерского учета, созданном для разных типов экономических субъектов, отражаются данные, сгруппированные в соответствии с отраслевой и организационной спецификой учреждений.

За содержание и нормативное регулирование документа отвечают межотраслевые министерства и ведомства.

Для каждого типа учреждения разработана своя инструкция по применению, в которой приводится детализация счетов и субсчетов к ним.

План счетов направлен:

- на упрощение и создание единой методики ведения бухучета;

- обеспечение вариативности записей однотипных операций;

- усовершенствование контрольных мер, регулирующих корректность ведения учетных операций;

- обобщение аналогичных показателей, полученных от различных источников как на предприятии, так и по регионам и стране в целом;

- упорядочение составления бухгалтерской документации, а также промежуточной и итоговой отчетности;

- уменьшение ошибок в корреспонденции счетов.

Кто обязан применять план счетов

Применение плана счетов обязательно для всех экономических субъектов, которые ведут бухгалтерский учет. Освобождения предусмотрены только в отношении индивидуальных предпринимателей и частных практиков. Остальные коммерческие фирмы, государственные учреждения и предприятия вести бухучет обязаны.

Но и коммерсанты вправе организовать бухгалтерский учет в рамках своей деятельности. Запрета на ведение нет. Индивидуальные предприниматели принимают решение самостоятельно. Если ведение бухучета необходимо, то придется соблюдать действующие правила:

- Разрабатывать и утверждать учетную политику.

- Назначать ответственных лиц.

- Вести первичную и учетную документацию.

- Проводить ревизии, инвентаризации и проверки.

- Составлять финансовую отчетность.

Некоторые экономические субъекты вправе вести бухучет в упрощенном виде. Например, некоммерческие организации, субъекты малого предпринимательства, представители Сколково. Но даже переход на упрощенный способ не освобождает от применения Единого плана счетов.

Применение плана счетов обязательно для всех экономических субъектов, которые должны вести бухгалтерский учет. Исключений нет даже для упрощенцев.

План счетов для бюджетных учреждений

Единый план счетов бюджетного учета 2020 регулируется Приказом Минфина России № 157н от 01.12.2010. Инструкция 157н регламентирует финансово-хозяйственную деятельность учреждений, работающих в российской бюджетной системе.

Все бюджетные организации подразделяются на автономные, бюджетные и казенные. Для каждой структуры утверждены различные нормативные акты, которые отвечают за ведение бухучета в рамках данной организационной формы:

Оплата, покупка, продажа, обмен Биткоина и других криптовалют

Для операций покупки и продажи Биткоина, а также обмена его на другие криптовалюты существуют специальные криптовалютные биржи и сервисы обмена. Большая часть из них требует регистрации и предоставления личной информации — например, паспорта. Можно найти и те биржи, которые до сих пор работают в анонимном режиме.

В любом случае обмен одной криптовалюты на другую обычно осуществляется намного проще, чем обмен криптовалюты на рубли. Все что вам нужно сделать, зайти на одну из бирж, где вам доступны различные варианты обмена. Самые известные биржи в мире: Coinbase, Gemini, Kraken, Binance. Далеко не все работают с клиентами из стран СНГ.

Покупка криптовалюты

Криптовалюта в России легальна?

Закон о цифровых финансовых активах и цифровой валюте был принят 1 января 2021 года. Согласно этому закону, криптовалюта может быть объектом инвестирования, но не может использоваться для оплаты товаров и услуг.

Как видите, с точки зрения закона оплачивать Биткоином в России ничего нельзя. В других странах законодательство бывает иным. Где-то криптовалюта разрешена, где-то запрещена, где-то её статус до сих пор никак не регулируется.

Практические примеры использования счета 014

Примерами использования счета 014 могут быть:

- Расчеты с подотчетными лицами. На счете 014 отражаются долги перед сотрудниками компании, которым были выданы денежные средства на временное использование. Например, если сотруднику был выдан аванс или займ, то эти суммы отражаются на данном счете.

- Учет кредиторской задолженности. Если организация приняла товар или услугу, но еще не произвела оплату поставщику, то задолженность перед ним отражается на счете 014. Это позволяет контролировать и управлять задолженностью и сроками ее погашения.

- Учет долгов перед поставщиками. Если организация получила товар или услугу с отсрочкой платежа, то долг перед поставщиком отражается на счете 014. Это позволяет контролировать и управлять задолженностью и сроками погашения.

Для наглядности и удобства анализа данных на счете 014 можно использовать табличное представление. Ниже приведен пример таблицы, в которой отражены некоторые операции по данному счету:

| Дата | Описание операции | Дебет | Кредит |

|---|---|---|---|

| 01.05.2021 | Выдача аванса сотруднику А | 014 | 051 |

| 10.05.2021 | Оплата поставщику Б | 014 | 062 |

| 15.05.2021 | Поступление денежных средств от клиента В | 011 | 014 |

Учет и анализ данных на счете 014 помогает организации контролировать свою дебиторскую и кредиторскую задолженность, оптимизировать расходы и доходы, а также планировать финансовую деятельность на будущий период.

Резерв под снижение стоимости ТМЦ и налог на прибыль

Налоговый кодекс не предусматривает создания резерва под обесценение ТМЦ. Потому его начисление или восстановление не оказывает влияния на размер налога на прибыль. При создании резерва возникает постоянное налоговое обязательство (ПНО):

- ПНО = сумма резерва * ставка налога,

- Проводка: дебет 99 – кредит 68, субсчет «Налог на прибыль».

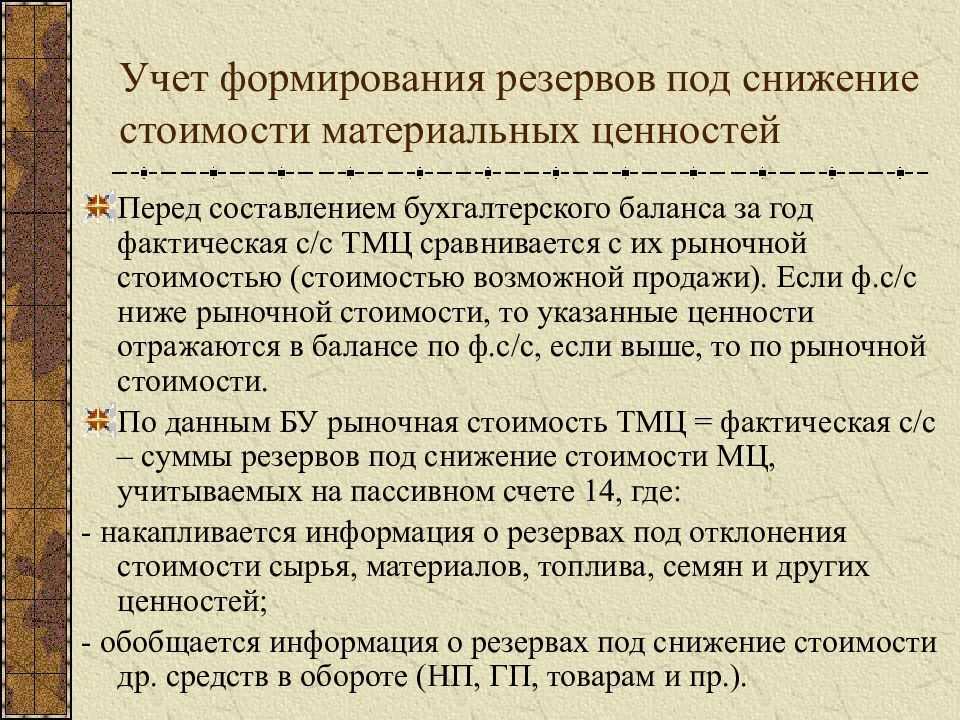

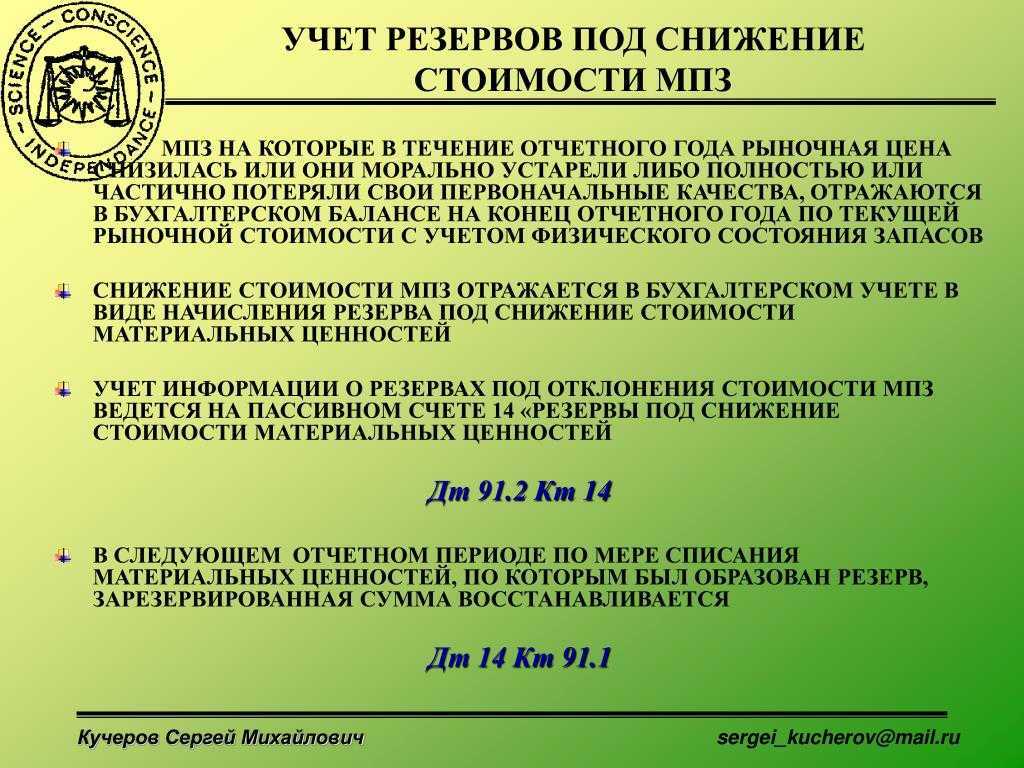

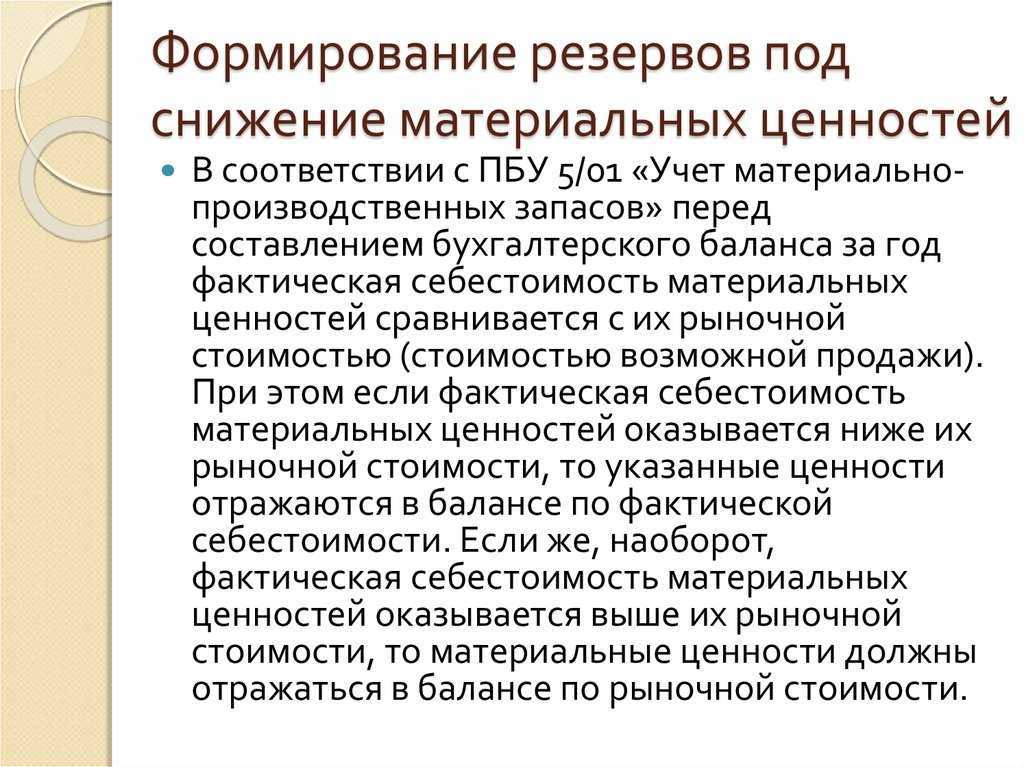

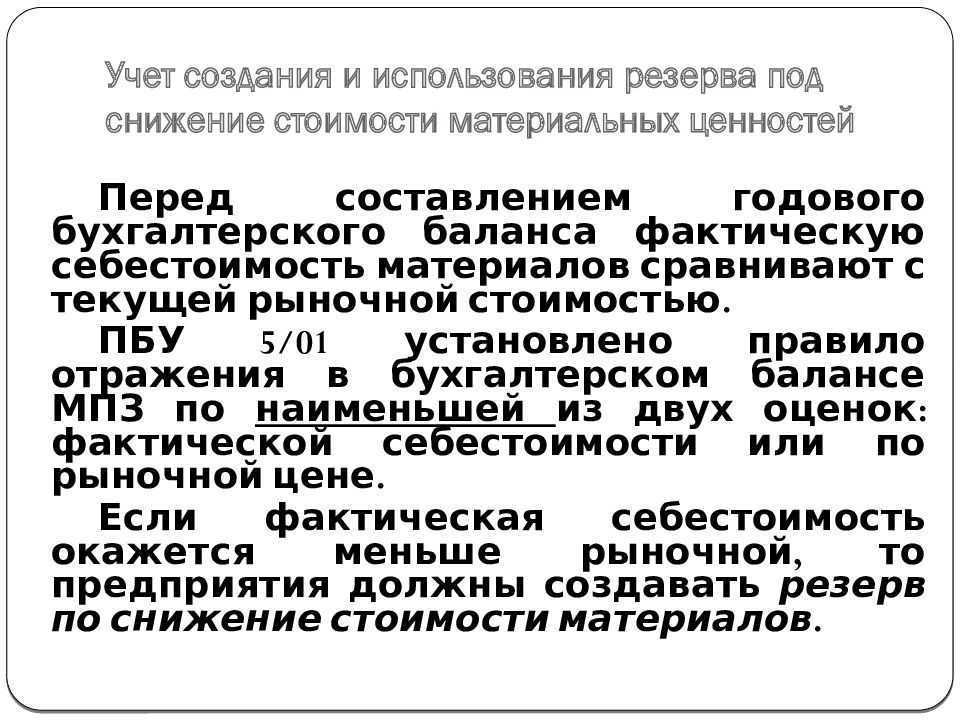

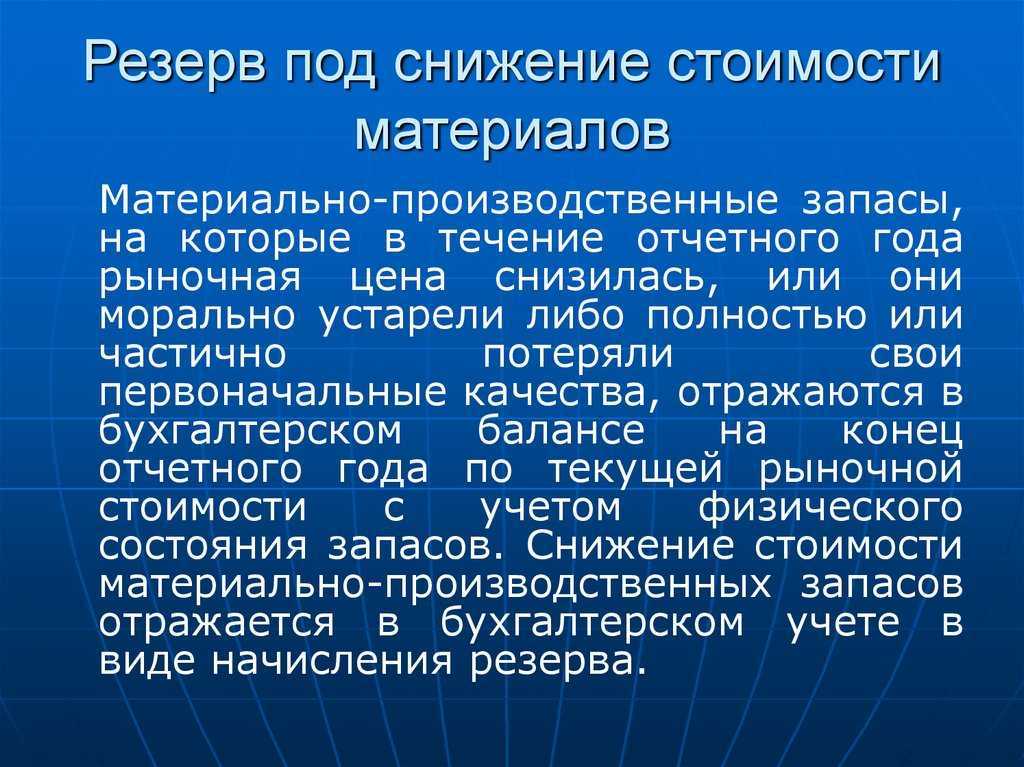

Все организации, кроме тех, которые вправе вести упрощенный бухучет, должны создавать в бухгалтерском учете резерв под снижение стоимости (обесценение) материальных ценностей (МПЗ), если возможная цена продажи МПЗ (сырья, материалов, товаров) стала меньше их балансовой стоимости (п. 25 ПБУ 5/01, п. 20 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 N 119н (далее — Методические указания)).

Это бывает, например, когда МПЗ морально устарели или потеряли свои первоначальные свойства.

При этом на обесценение необходимо проверять все МПЗ, в том числе отраженные по дебету счетов 10 «Материалы», 41 «Товары», 43 «Готовая продукция».

Это надо делать как минимум раз в год — перед составлением годовой отчетности (п. 25 ПБУ 5/01).

Однако если рыночная стоимость готовой продукции не снизилась, то сырье, из которого она производится, проверять на обесценение не нужно.

Создание резерва под снижение стоимости сырья признается изменением оценочного значения (п. 2 Положения по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008), утвержденного Приказом Минфина России от 06.10.2008 N 106н).

Изменения оценочного значения отражаются в бухгалтерском учете перспективно (путем включения в доходы или расходы) (п. 3, 4 ПБУ 21/2008).

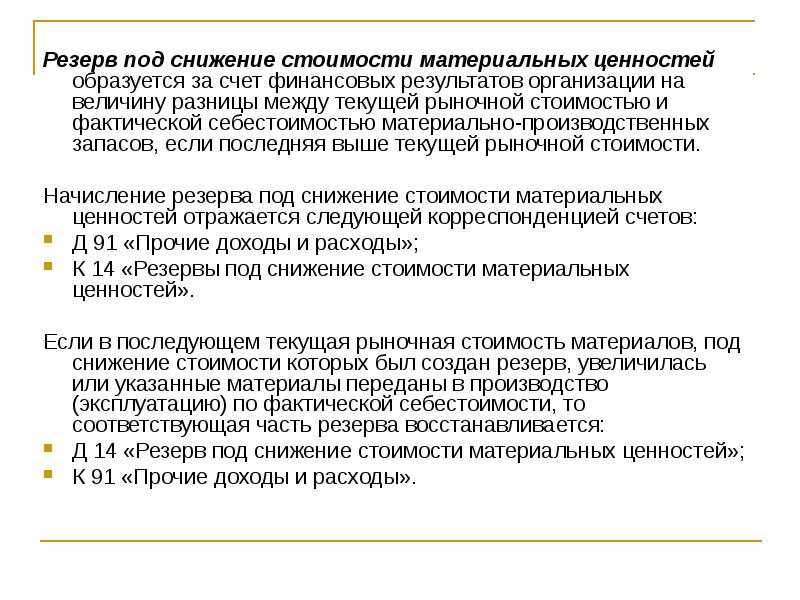

Резерв образуется на величину разницы между текущей рыночной стоимостью и фактической себестоимостью МПЗ. Это следует из п. 25 ПБУ 5/01, п. 20 Методических указаний по бухгалтерскому учету материально-производственных запасов.

Таким образом, при создании резерва под снижение стоимости МПЗ признается прочий расход (п. 20 Методических указаний, п. 11, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

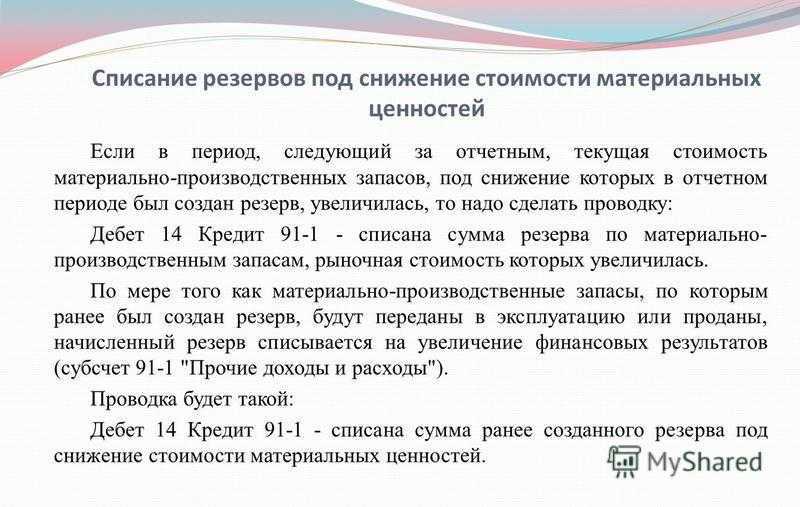

При восстановлении резерва под снижение стоимости МПЗ сумма резерва, начисленного под снижение стоимости МПЗ, должна быть учтена в составе прочих доходов, что следует из п. 20 Методических указаний.

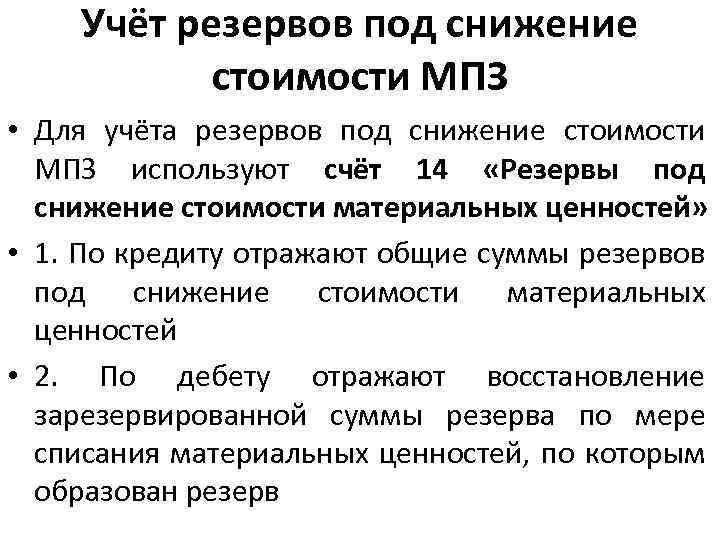

Создание и восстановление резерва под снижение стоимости МПЗ отражается на счете 14 «Резервы под снижение стоимости материальных ценностей».

Проводки будут следующие:

|

Проводка |

Операция |

|

Создан резерв |

|

|

Д 91-2 — К 14 |

Создан (доначислен) резерв под снижение стоимости МПЗ |

|

На дату восстановления резерва |

|

|

СТОРНО Д 91-2 — К 14 или Д 14 — К 91-1 |

Восстановлен резерв по ранее обесцененным МПЗ: — или при их выбытии; — или при росте рыночной стоимости |

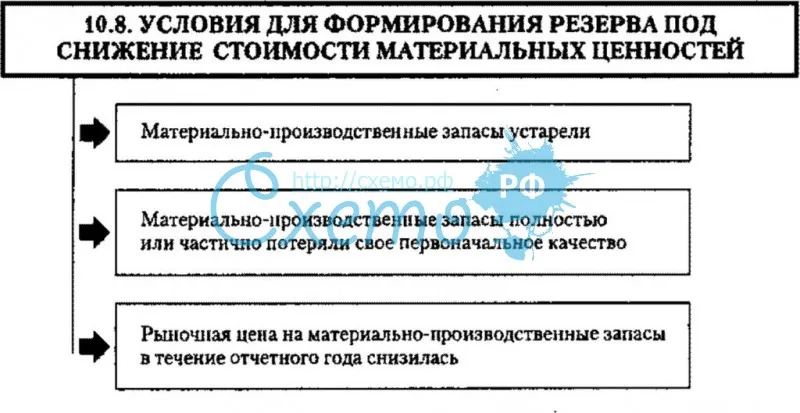

На каких условиях нужно формировать резерв?

В соответствии с приведенными нормативами критерии для формирования резерва выглядят следующим образом:

- МПЗ, имеющиеся у предприятия, обладают признаками снижения стоимости:

- устарели (больше не используются в производстве выпускаемой продукции);

- утратили свои первоначальные свойства полностью либо частично;

- рыночные цены на аналогичные МПЗ снизились.

- МПЗ не относятся к отдельным сводным группам учета МПЗ, поименованным в п. 20 методических указаний Минфина РФ, а именно:

- не являются группой основных производственных материалов;

- не являются группой вспомогательных материалов для основного производства;

- не относятся к готовой продукции или товарам;

- не относятся к запасам определенного сегмента (географического или операционного).

- Величину резерва можно оценить с достаточной степенью надежности. В качестве базы для формирования экспертного мнения об оценочной величине резерва могут выступать:

- внутренние служебные документы (служебные записки, акты, подтверждающие, например, утрату полезных свойств МПЗ, находящимися на складе);

- внешняя информация (например, прайсы других продавцов, подтверждающие факт снижения цен на рынке на тот или иной вид МПЗ);

- учетные регистры предприятия (например, данные счетов расчетов с поставщиками, подтверждающие стабильное уменьшение покупной цены МПЗ).

Если рассматриваемый МПЗ обладает большинством перечисленных выше признаков, то по нему нужно создавать резерв на разницу между фактической стоимостью приобретения (оприходования) и реальной рыночной ценой этого МПЗ на дату составления отчетности.

Расчет конечного сальдо по счету 14

Формула расчета конечного сальдо по счету 14=Сальдо на начало по кредиту+Оборот по кредиту 14-оборот по дебету 14.

Воспользуемся предыдущим примером и нарисуем самолетик:

Сальдо на конец =Сальдо на начало кт+Оборот по кредиту-оборот по дебету=1000+200-100=1100 рублей. Оборот по дебету показываеться (200 руб) на какую сумму было созданы резервы за период.Оборот по кредиту (100 руб.) сумма списанного резерва. Сальдо на конец (1100 руб) показывает на какую сумму резервы у нас есть по счету 14 на конец отчетного периода. 1100 рублей в баланса не отражается а вычитается из сумму ЗАПАСЫ актива баланса. Допустим у нас ЗАПАСЫ на сумму 10000 рублей в балансе по строке ЗАПАСЫ будет 8900 рублей (10000-1100)

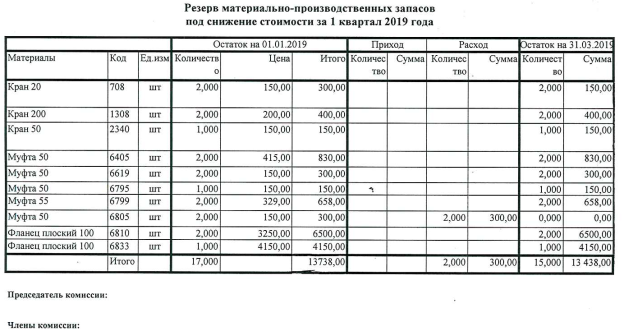

Пример создания резервного фонда

Представим, что по итогам 2017 года некое ООО «Инвест» имеет на балансе кирпич в количестве 37 000 шт., фактическая себестоимость которого составляет 9,0р./шт. Таким образом, общая стоимость составила 333 000 р. На протяжении года рыночная цена несколько упала и в соответствии с результатами торгов на товарно – сырьевой бирже на конец отчетного периода она составила 7,0 р. В результате, общая рыночная цена составила 259 000 р. В начале 2018 года предприятие реализовало 15 000 шт. кирпича.

Таким образом, по причине выбытия часть созданного резерва должна быть списана: 74 000: 37 000 * 15 000 = 30 000 р.

Бухгалтерские записи по 14 счету в результате снижения рыночной стоимости ТМЗ будут выглядеть следующим образом:

- Дт 91.02 — Кт 14 – 74 000 р., сформирован фонд для покрытия убытков в результате снижения стоимости;

- Дт 14 — Кт 91.01 – 30 000р., списание части резервного фонда.

Таким образом, можно выделить три ситуации, при которых создание резерва обязательно:

Определить морально и физически устаревшие материальные ценности, которые не могут участвовать в производственном процессе, могут технические специалисты организации (например, технологи). Как правило, в организациях создана постоянно действующая рабочая комиссия, которая и определяет перечень таких материалов. На основании заключения (акта) комиссии создается протокол о дальнейшем использовании (либо неиспользовании) таких материальных ценностей.

В современных ERP-системах (например, SAP R/3) формируются специальные отчеты по неиспользуемым остаткам материальных ценностей более 12 месяцев в разрезе однородных групп. Сам по себе факт неиспользования материальных ценностей без определенного анализа в течение длительного времени не может свидетельствовать о потенциальной неликвидности последних. Однако длительное неиспользование материалов может явиться причиной снижения первоначальных качеств, в связи с чем существует высокая степень вероятности потери стоимости.

текущая рыночная стоимость материальных ценностей снизилась;

В бухгалтерских стандартах не определена методика установления текущих рыночных цен. Как правило, в организациях используют информацию о цене последней закупки материалов у поставщиков, данные товарных бирж, статистическую информацию.

Источник информации о текущей рыночной стоимости материальных ценностей можно привести в учетной политике для целей бухгалтерского учета либо утвердить специальным распоряжением по организации.

продажная стоимость материальных ценностей снизилась.

Подтверждением информации о снижении продажной стоимости материальных ценностей могут служить заключенные договоры с покупателями, в которых цена реализации материальных ценностей ниже себестоимости.

Резерв не создается материальным ценностям, используемым при производстве готовой продукции, (выполнении работ, оказании услуг), если на отчетную дату текущая рыночная стоимость готовой продукции (работ, услуг) соответствует или превышает их фактическую себестоимость.

Следует отметить, что необходимость формирования резерва под снижение стоимости материальных ценностей заимствована из международных стандартов.

Права пользования нематериальными активами

Согласно дополнениям, внесенным в п. 151.1 Инструкции № 157н, на счете 0 111 00 000 «Права пользования активами» также осуществляется учет неисключительных прав пользования на результаты интеллектуальной деятельности (прав пользования на результаты интеллектуальной деятельности в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на результаты интеллектуальной деятельности), признаваемые в составе нефинансовых активов в силу СГС «Нематериальные активы».

Напомним, до 2021 года неисключительные права пользования на результаты интеллектуальной деятельности не являются объектами балансового учета (затраты на их приобретение относятся на расходы текущего финансового года или на расходы будущих периодов, учет таких объектов осуществляется на забалансовом счете «Имущество, полученное в пользование»).

Пункт 151.2 Инструкции № 157н дополнен положениями о том, что права пользования нематериальными активами учитываются по аналитическому коду группы синтетического счета «Права пользования нематериальными активами» и соответствующему аналитическому коду вида синтетического счета объекта учета:

-

N «Права пользования научными исследованиями (научно-исследовательскими разработками)»;

-

R «Права пользования опытно-конструкторскими и технологическими разработками»;

-

I «Права пользования программным обеспечением и базами данных»;

-

D «Права пользования иными объектами интеллектуальной собственности».

В Единый план счетов введены следующие счета:

|

Синтетический счет |

Аналитические счета |

|

0 111 60 000 «Права пользования нематериальными активами» |

0 111 6N 000 «Права пользования научными исследованиями (научно-исследовательскими разработками)»; 0 111 6R 000 «Права пользования опытно-конструкторскими и технологическими разработками»; 0 111 6I 000 «Права пользования программным обеспечением и базами данных»; 0 111 6D 000 «Права пользования иными объектами интеллектуальной собственности» |

Кроме того, согласно изменениям, внесенным в Инструкцию № 157н, с 2021 года:

-

нематериальные активы, полученные в пользование учреждением (лицензиатом), не учитываются на забалансовом счете «Имущество, полученное в пользование» (п. 66, 333);

-

приобретение неисключительного права пользования нематериальными активами в течение нескольких отчетных периодов не отражается на счете 0 401 50 000 «Расходы будущих периодов» (п. 302).

Аналитический учет прав пользования активами ведется по объектам, полученным в пользование, правам пользования нематериальными активами, идентификационным номерам объектов нефинансовых активов (учетным номерам, реестровым номерам, кадастровым номерам (при наличии)) и по правообладателям (арендодателям) в разрезе договоров (иных правовых оснований прав пользования нематериальными активами), мест нахождения имущества, полученного в пользование, а также ответственных лиц (п. 151.3 Инструкции № 157н в новой редакции).

Вложения в права пользования нематериальными активами учитываютсяна счете 0 106 00 000, содержащем:

1) аналитический код группы синтетического счета ;

2) аналитические коды вида синтетического счета:

-

N «Вложения в научные исследования (научно-исследовательские разработки)»;

-

R «Вложения в опытно-конструкторские и технологические разработки»;

-

I «Вложения в программное обеспечение и базы данных»;

-

D «Вложения в иные объекты интеллектуальной собственности».

Соответствующие поправки внесены в п. 127 Инструкции № 157н.

В Единый план счетов введены следующие счета:

|

Синтетический счет |

Аналитические счета |

|

0 106 60 000 «Вложения в права пользования нематериальными активами» |

0 106 0N 000 «Вложения в научные исследования (научно-исследовательские разработки)»; 0 106 0R 000 «Вложения в опытно-конструкторские и технологические разработки»; 0 106 0I 000 «Вложения в программное обеспечение и базы данных»; 0 106 0D 000 «Вложения в иные объекты интеллектуальной собственности» |

Данные счета предназначены для учета фактически произведенных затрат в составе вложений в объекты нематериальных активов, связанных с их приобретением, созданием, формированием балансовой стоимости, а также сумм произведенных вложений в объекты нематериальных активов, безвозмездно передаваемых в целях формирования стоимости нематериальных объектов основных фондов (п. 131 Инструкции № 157н).