Доходы от продажи недвижимости и «упрощенный» налог

ᐈ Если недвижимость не используется в коммерческой деятельности и была приобретена до того момента, как получен статус ИП, доход от продажи можно не учитывать в рамках УСН.

Если недвижимость была приобретена для личного пользования, ее продажа — это не предпринимательская деятельность.

Коммерческая недвижимость, расходы на покупку которой не были учтены при УСН, и если к моменту продажи она не используется в бизнесе — также может быть исключена из налогообложения при УСН. Так считает Минфин и ФНС. В этом случае доход от продажи будет попадать под НДФЛ, и будет возможность воспользоваться льготами по НДФЛ (при их наличии).

Со льготами стоит быть «на стороже». В судебной практике есть случаи, когда при продаже коммерческих площадей, которые незадолго до этого использовались в бизнесе, в применении НДФЛ и льгот отказывали, начисляя УСН. Однако есть и противоположенные решения судов.

Если вам наоборот выгодно, чтобы средства от продажи были учтены в доходах по УСН, — недвижимость должна использоваться в бизнесе. Также лучше внести в ЕГРИП соответствующий вид деятельности (по реализации недвижимого имущества и по доходам, которые приносит недвижимость). Кроме того, заранее проверьте: доходы от продажи могут стать причиной потери права применять УСН, если превысят установленный для спецрежима лимит.

Как повысить шансы на получение бизнес-кредита

Укрепить отношения с банком-кредитором

Обслуживайтесь в том банке, в котором планируете брать кредит. Банки лояльнее к активным клиентам, поэтому шансов на

положительное решение будет больше. Конечно, это сработает только в том случае, если вы своевременно выполняли все

предыдущие обязательства.

Предоставить выписки по счетам из других банков

Если у вас есть счета в других банках, заранее закажите выписки по ним и передайте банку – это поможет оценить ваш

полный оборот и платёжеспособность. Пригодится информация не только по бизнес-счетам, но и по личным.

Поработать над кредитной историей

При кредитовании ИП и малого бизнеса банк смотрит не только на историю компании, но и на кредитный рейтинг её владельца.

Если у вас были проблемы с выплатами по кредитам в прошлом, это может повлиять на решение. Отсутствие какой-либо

информации о предыдущих заёмах – тоже минус, так как банк не знает, чего от вас ожидать.Чтобы получить доступ к крупному кредиту, можно взять несколько небольших и выплатить их вовремя. Это поднимет уровень

доверия со стороны банка.

Подготовить залог

Если у вас есть имущество или активы, которые можно предоставить в качестве залога, используйте это преимущество. Залог

даёт банку дополнительную гарантию возврата средств – это делает вашу заявку более привлекательной.

Кредит для бизнеса без залога может получить только надежная компания, которая давно присутствует на рынке и имеет

стабильные финансовые показатели. Кроме того, ставка по беззалоговым кредитам обычно выше.

Заплатить все штрафы и налоги

Убедитесь, что вы выплачиваете налоги вовремя

Банки обращают внимание на вашу налоговую дисциплину – это показатель

финансовой ответственности

Как снять деньги с расчётного счёта ИП легально

ИП снимают наличные, полученные от предпринимательской деятельности, с расчётного счёта без ограничений, но не напрямую. Непосредственно с р/с деньги забрать нельзя. Хотя вся сумма, поступившая от безналичных переводов после уплаты налогов, сборов, оплаты услуг банков, является полной собственностью ИП, но выведена она может быть только несколькими легальными способами. Как снять деньги с расчетного счета ИП:

- Перевести на личный текущий счёт или вывести на личные или корпоративные карты. Чтобы снимать наличность, достаточно подключить карту к р/с или оформить вывод через интернет-банк или мобильное приложение. Способ снятия наиболее выгодный, поскольку не предусматривает комиссию и оформления кассовых документов.

- Получить в кассе банка. Банковское обслуживание предусматривает оформление чека или платёжного поручения на выдачу наличных. Чек оформляется только при наличии чековой книжки, которая выдаётся в банке, когда ИП открывают расчетный счет.

- Перевести на личный банковский вклад. Этот вариант удобен, если предприниматель открывает вклад и откладывает на него деньги для реализации каких-либо целей.

Получая деньги с карты физлица через банкомат, необходимо учитывать, что на выдачу наличных всегда действует лимит. Размер лимита зависит от выбранного тарифа и условий договора, заключенного с кредитно-финансовой организацией.

Вопрос: Можно ли учесть в расходах по УСН (объект — доходы минус расходы — ) компенсации работникам уплаченных процентов по ипотечному кредиту? ( — Актуальная бухгалтерия, N 4, апрель 2009 г

Особенный журнал о налоговом и бухгалтерском учете. Решение сложных профессиональных вопросов, возникающих у бухгалтера в повседневной работе; оперативные и подробные комментарии к изменениям в законодательстве; консультации по вопросам, связанным с работой бухгалтерии. Все это излагается в доступной форме, сопровождается наглядными примерами, схемами, таблицами и рисунками.

Обращаем ваше внимание, что применение данного правила не зависит от программ, сроков, объектов, источника заемных средств. В нем не упомянута ипотека или какие-либо другие условия получения займа (кредита)

Поэтому мы считаем, что учесть в составе расходов на оплату труда можно проценты по любым займам и кредитам, полученным работниками на приобретение и (или) строительство жилья.

Расходы за счет кредитных средств

Ситуация: можно ли учесть при расчете налога на прибыль проценты по полученным займам (кредитам)? Полученные средства были направлены на выдачу беспроцентных займов третьим лицам.

Нет, нельзя.

Выдав беспроцентный заем, организация доход не получает. Поэтому проценты, которые она уплачивает по таким займам (кредитам), учесть в составе внереализационных расходов нельзя. Эти расходы не направлены на получение дохода и не отвечают критерию экономической обоснованности. Это следует из подпункта 2 пункта 1 статьи 265 и пункта 1 статьи 252 Налогового кодекса РФ.

Такой позиции придерживается налоговая служба (см., например, письмо УФНС России по г. Москве от 28 февраля 2005 г. № 20-12/12463).

Существует арбитражная практика, поддерживающая данную точку зрения (см., например, постановления ФАС Северо-Западного округа от 7 марта 2007 г. № А56-60519/2005 и от 19 октября 2006 г. № А42-5855/2005, Дальневосточного округа от 8 ноября 2007 г. № Ф03-А73/07-2/3272, Западно-Сибирского округа от 17 декабря 2007 г. № Ф04-7979/2007(40214-А46-15)).

Совет: назначение займа не может влиять на учет процентов по нему. И вот почему.

Налоговый кодекс не ставит в зависимость возможность учета процентов по займам (кредитам) в составе расходов от назначения использования заемных средств. При этом расходом признаются проценты по долговым обязательствам любого вида вне зависимости от характера предоставленного займа (кредита). Это следует из подпункта 2 пункта 1 статьи 265 Налогового кодекса РФ. Косвенно такую точку зрения подтверждает письмо Минфина России от 18 августа 2006 г. № 03-03-04/1/633. В нем финансовое ведомство указывает на то, что в целях налогообложения прибыли расходом признаются проценты по долговым займам (кредитам) независимо от их целевого назначения.

В арбитражной практике есть примеры решений судов, которые поддерживают данную позицию (см., например, постановления ФАС Дальневосточного округа от 18 августа 2008 г. № Ф03-А73/08-2/3236, Западно-Сибирского округа от 30 мая 2007 г. № Ф04-3107/2007(34377-А46-42) и от 15 мая 2007 г. № Ф04-2582/2007(33714-А27-25), Северо-Западного округа от 2 июля 2008 г. № А05-6193/2007).

Ситуация: как учесть при расчете налога на прибыль проценты по займам (кредитам), направленным на приобретение амортизируемого имущества?

Проценты учитывайте в составе внереализационных расходов.

В налоговом учете проценты по займам (кредитам), направленным на приобретение амортизируемого имущества, его первоначальную стоимость не увеличивают. Первоначальную стоимость надо формировать как сумму следующих расходов:

на приобретение объекта;

на сооружение, изготовление;

на доставку;

на доведение до состояния, пригодного к использованию.

Не учитываются при этом НДС и акцизы, кроме установленных законодательством случаев.

Проценты по полученным займам (кредитам) в этот список не попадают.

Это следует из положений пункта 1 статьи 257 Налогового кодекса РФ.

Поэтому проценты по займам (кредитам) на покупку имущества учитывайте в составе внереализационных расходов (подп. 2 п. 1 ст. 265 НК РФ)

При этом обратите внимание на ограничения, установленные статьей 269 Налогового кодекса РФ

Данная позиция подтверждена письмами Минфина России от 14 октября 2008 г. № 03-03-06/1/577, от 24 сентября 2008 г. № 03-03-06/1/541, от 14 февраля 2008 г. № 03-03-06/1/94, от 19 декабря 2007 г. № 03-03-06/1/878, от 14 декабря 2007 г. № 03-03-06/1/855, от 22 октября 2007 г. № 03-03-06/1/731, от 27 августа 2007 г. № 03-03-06/1/598. А также арбитражной практикой (см., например, постановления ФАС Западно-Сибирского округа от 2 июня 2009 г. № Ф04-3225/2009(7679-А75-46), Уральского округа от 27 апреля 2007 г. № Ф09-2999/07-С2, Северо-Западного округа от 22 марта 2005 г. № А42-8523/04-28).

Как правильно отразить операцию в бухгалтерии

Порядок ведения кассовых операций для ИП упрощён. Предпринимателям разрешено не вводить лимит остатка кассы, оставлять наличными любые суммы. Несмотря на лояльное отношение к ведению бухучёта, рекомендуется соблюдать кассовую дисциплину, проводить наличные в соответствии с инструкциями. Обязательным является заполнение Книги учёта доходов и расходов (КУДиР).

Бухучёт важен не только для того, чтобы выполнять требования налогового законодательства. Прежде всего он помогает управлять бизнесом, чётко отслеживая этапы прохождения товаров и денег.

Чтобы ИП снять деньги с расчётного счёта, проводки составлять не нужно. Никаких законодательных требований по этому поводу нет. А ряд других операций желательно оформлять в соответствии с правилами бухгалтерского и налогового учёта, особенно если у вас есть касса. Например, по пятидесятому счету бухгалтерского учёта можно провести любое движение наличных, контролировать их поступление, расходы, использование в соответствии с утвержденными целями. К счёту 50 открываются субсчета:

- касса организации — 1;

- операционная касса — 2;

- денежные документы — 3.

При желании можно учесть доходы физических лиц — ИП, выведенные с расчётного счёта. Для этого есть стандартные бухгалтерские проводки. Но всё это усложняет делопроизводство. Рекомендуется вести КУДиР, и этим можно ограничиться, не заполняя лишнего. Тем более государство, заботясь о малом бизнесе, максимально сократило перечень обязательной бухгалтерской и налоговой отчётности.

Какие еще поступления не считаются доходом при УСН?

Посмотреть перечень: не учитываемые доходы при УСН (возврат денежных средств при УСН, НДС и прочее)

Поступления, которые при УСН не облагаются налогом в рамках спецрежима:

- доходы ИП, облагаемые НДФЛ по ставке 35% (согл. п.2 ст. 224 НК РФ):

- выигрыши и призы стоимостью свыше 4 000 руб., полученные в мероприятиях, проводимых в рекламных целях;

- проценты, полученные из бюджета или внебюджетного фонда, которые причитаются налогоплательщику в случаях неправомерного списания налогов и прочих неверных действий ФНС и госорганов (полный перечень – ст. 78, 79, 176, 176.1 и 203 НК РФ);

- средства от ФСС – больничные, декретные и прочие выплаты соцстраха ИП и работникам;

- поступления от возврата бракованного товара;

- ошибочно возвращенные или ошибочно зачисленные контрагентом или банком средства;

- возврат средств:

- банком или контрагентом в связи с неверными реквизитами;

- излишне уплаченных налогов, возмещенного НДС;

- авансов и предоплаты (для УСН «доходы минус расходы» – только если ранее эти суммы не были учтены в расходах);

- задатка после участия в торгах;

если ИП – продавец на УСН выставил покупателю счет-фактуру и выделил НДС:

сумма НДС продавцом должна быть перечислена в бюджет, но она не учитывается в доходах при УСН;

если ИП является агентом или комиссионером:

поступления по агентским договорам и договорам комиссии, которые не относятся к агентскому или комиссионному вознаграждению;

если ИП совмещает несколько режимов налогообложения:

поступления от деятельности, облагаемой ЕНВД, или переведенной на патентную систему налогообложения;

если ИП – арендодатель на УСН, арендатор произвел капремонт имущества:

- доходы в виде капитальных вложений в форме неотделимых улучшений арендованного имущества, произведенных арендатором

в случае если произведенные улучшения получены безвозмездно – ФНС может посчитать капремонт полученным доходом, но ситуация спорная. Если это Ваше нелегкий случай, очень подробно можно прочесть на Гарант.Ру

Виды разрешенных банковских расходов

Перечень услуг, оказываемых кредитной организацией конкретным организациям или ИП, определяется соответствующим договором. В нем определяются стоимость банковских услуг (включая процентные ставки по кредитам и вкладам), сроки их выполнения, ответственность сторон за нарушение обязательств, а также порядок расторжения и другие существенные условия договора, предусмотренные гражданским законодательством (ст. 30 Закона № 395-1).

Как правило, каждая кредитная организация (банк) устанавливает свои конкретные ставки по каждой операции. Иногда стоимость банковских услуг предлагается определенным пакетом согласно тарифному плану, выбранному клиентом. В некоторых случаях с клиентов может взиматься разово фиксированная плата, например, плата за открытие расчетного счета. Далее им придется платить за ежемесячное обслуживание (чаще всего – фиксированную сумму, реже – расчетную, величина которой зависит от оборота средств по счету). За возможность работать с банковским счетом через программу «Клиент-Банк» банки тоже взимают плату с организаций и ИП. И, наконец, перевод денежных средств контрагентам или же сотрудникам (например, заработную плату), скорее всего, будет облагаться определенной комиссией.

К разрешенным для целей применения УСНО банковским расходам относятся прежде всего затраты, обусловленные проведением банковских операций, поименованных в ст. 5 Закона № 395-1 (см. схему). Отметим: в названной статье приведен закрытый перечень банковских операций. В то же время есть ст. 29 Закона № 395-1, которая разрешает кредитным организациям взимать комиссионные вознаграждения за совершение отдельных операций по соглашению с клиентами.

* С 1 октября 2019 года операции по выдаче банковских гарантий будут считаться сделками. Эта корректировка произведена Федеральным законом от 26.07.2019 № 249-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

Помимо перечисленных основных операций банки вправе осуществлять также сделки, за совершение которых может взиматься плата (ст. 5 Закона № 395-1) (см. схему). Эти платежи «упрощенцы» на основании НК РФ тоже могут включить в налоговую базу по УСНО. Подчеркнем: перечень банковских сделок является открытым, так как в ст. 5 Закона № 395-1 содержится фраза о праве кредитных организаций осуществлять иные сделки в соответствии с законодательством РФ.

Обобщим сказанное. В целях применения УСНО можно учесть расходы, которые понесены при оплате всех вышеперечисленных операций и сделок. Все иные траты, возникающие в ходе взаимодействия с банками, не упомянутые в ст. 5 Закона № 395-1, включать в налоговую базу по УСНО рискованно. Подробнее об этих тратах мы поговорим чуть позже. Вначале рассмотрим порядок признания банковских расходов в налоговом учете.

Нюансы и особенности

Несмотря на преимущественное положение в плане налогообложения субъектов предпринимательской деятельности, работающих на УСН, Налоговый Кодекс приготовил для них некоторые неприятные сюрпризы, незнание которых может привести к начислению огромных штрафных санкций.

- Существует ограничение на выдачу займа наличными средствами в 100000 рублей. Ответственность в виде штрафа в 50000 рублей за несоблюдение требований, возлагается на кредитора. Заёмщик в данной ситуации признаётся невиновным.

- На лицо, выдавшее займ, расходы не начисляются.

- Обязательства возлагаются на субъект, получивший денежные средства в пользование.

- Возвращённые денежные средства, являющиеся основной суммой займа, относящиеся по бухгалтерскому учёту к категории доходов, не являются объектом налогообложения.

- Процентные начисления за пользование активами относятся к категории внереализационных доходов, подлежащих обложению налогами, которые необходимо оплатить в бюджет.

- Бухгалтерский учёт предполагает отражение начисления по процентам по итогам каждого месяца.

- Если заёмщик является работником организации, осуществляющей деятельность по упрощённой системе налогообложения, то он возвращает долг самостоятельно. По соглашению сторон и документальному оформлению допускается списание задолженности с его заработной платы.

- Если в соглашении займа не предусмотрены процентные начисления за пользование активом, или их размер меньше на две третьи от ставки рефинансирования, то считается, что займополучатель получил выгоду, с первой выплаты которой необходимо оплатить налог по ставке 35 процентов.

Альфа банк выдает кредиты наличными без справки о доходах, условия узнайте далее .

Заёмные средства поступают на предприятие во временное пользование. Для них характерно отсутствие признаков доходности, что позволяет их не учитывать в составе базы налогообложения при УСН. Для предотвращения претензий со стороны налоговых органов необходимо грамотно оформить договорную документацию, в которой должны быть отражены условия сотрудничества между сторонами.

Упрощенка сегодня является самой популярной системой налогообложения, так как благодаря ей можно существенно снизить налогооблагаемую базу. При этом необходимо помнить, что далеко не все поступающие деньги являются прибылью. Например, оформляемые на ИП или же юридическое лицо всевозможные займы.

Порядок оформления компенсации процентов по ипотеке сотруднику

Рассматриваемый случай мало подходит для случаев полностью «белой» зарплаты. Если часть официального заработка превратится в компенсацию, это может вызвать подозрения потому, что в данной ситуации размер зарплаты уменьшается. Уменьшение официального заработка не запрещено законом, но подобное изменение может вызвать вопросы у налоговых органов. Проверяющие лица могут обвинить фирму в искусственном занижении НДФЛ.

В некоторых случаях сотруднику нужно предоставить бумаги, подтверждающие размер процентов. К примеру, это могут быть квитанции, кассовые ордера, платежные поручения. Рассмотренные перечни документов являются первичными бумагами, на основании которых формируются бухгалтерские проводки.

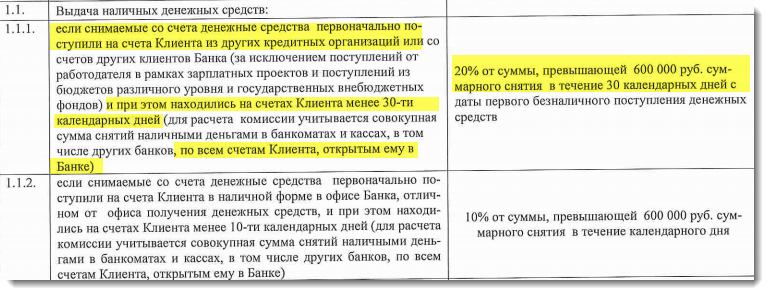

Условия снятия наличных с расчётного счёта

При снятии наличных с расчетного счета необходимо учитывать несколько условий:

- банком берётся комиссия за снятие с расчетного счета. Сколько ИП заплатит за выдачу наличных, необходимо уточнить в процессе выбора тарифа расчетно-кассового обслуживания (РКО);

- вывод через кассу банка оформляется с помощью платежного поручения. При выдаче денежных средств в больших объёмах может возникнуть необходимость предварительного заказа наличных. Это потребует дополнительного времени;

- снятие больших сумм на крупные платежи для личных покупок или предпринимательских нужд должно оформляться легально. Обязательно сохраняйте товарные чеки, счета, договоры, накладные, другие платежные документы. Это поможет подтвердить законность легализации доходов.

Оформляя платежное поручение для снятия наличности через банковскую кассу или для перевода денег на карты физлица, в назначении платежа предприниматель не должен указывать, что это его заработная плата. Индивидуальные предприниматели сами себе не платят зарплату. Поэтому банк имеет право отказать в банковских услугах при проведении такого поручения. Необходимо написать «На личные нужды». Эта формулировка позволяет оплачивать личные траты в любом объёме.

Рекомендуем увеличивать количество безналичных расчетов с партнерами и контрагентами. Безналичная оплата упрощает отчетность и не вызывает лишних вопросов у банков и налоговой службы.

Облагаются ли субсидии налогом при УСН?

ᐈ К доходам при УСН не относится полученное в рамках целевого финансирования имущество, но список, что именно относить к целевому финансированию, в НК РФ сильно ограничен.

К данному пункту в большинстве своем не относятся полученные ИП субсидии (исключение в некоторых случаях может быть для целевого финансирования на научные разработки и инновационную деятельность).

При этом для субсидий можно применить льготные правила учета доходов и расходов, которые могут в ряде случаев сократить налоговые затраты. Подробный материал, например, по субсидиям на открытие своего дела от Центра занятости можно прочесть на сайте субсидии-по-кредитам.рф.

Фоминых Наталья Владимировна

Займ по договору является ли доходом при расчете УСН?

Добрый день, Наталья.

Отвечаю на Ваш вопрос – займ по договору не является доходом при расчете УСН. По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества (ст. 807 Гражданского кодекса Российской Федерации).

В соответствии со ст. 346.15 Налогового кодекса Российской Федерации (далее – Кодекс) налогоплательщики при применении упрощенной системы налогообложения должны включать в состав доходов, учитываемых при определении объекта налогообложения по налогу, доходы от реализации и внереализационные доходы. Указанные доходы определяются соответственно исходя из положений ст. ст. 249 и 250 Кодекса. При этом доходы, предусмотренные ст. 251 Кодекса, в составе доходов не учитываются.

Согласно пп. 10 п. 1 ст. 251 Кодекса средства, полученные налогоплательщиком по

договорам кредита или займа независимо от формы оформления заимствований, а также

средства, полученные в счет погашения таких заимствований, относятся к доходам, не

учитываемым при налогообложении.

Таким образом, сумма займа, возвращенная налогоплательщику-заимодавцу, его налоговую

базу не увеличивает. Налогоплательщик-заемщик полученную сумму займа в доходах в

целях налогообложения также не учитывает. В связи с тем что ст. 250 Кодекса не

предусмотрено включение в состав внереализационных доходов налогоплательщиков сумм

материальной выгоды по договорам беспроцентного займа, организации и индивидуальные

предприниматели, применяющие упрощенную систему налогообложения, суммы материальной

выгоды по таким договорам определять не должны.

Каким требованиям должен соответствовать заёмщик

В зависимости от вида кредита различаются требования к заёмщикам. Самые распространённые собрали в таблице.

| Если ИП берёт потребительский кредит | Если ИП берёт бизнес-кредит |

| ️ гражданство РФ;️ минимальный возраст — 18, 21 или 23 года в зависимости от банка;️ возраст на момент окончания срока кредита — во многих банках не более 65–67, но есть предложения с требованием, чтобы заёмщик был не старше 80 лет;️ минимальный доход. Его размер зависит от банка;️ непрерывный трудовой стаж — некоторым банкам достаточно 1 месяца, другие требуют не меньше 4 месяцев. | ️ гражданство РФ или резидентство в стране;️ возраст — в зависимости от банка минимальный может быть 18 лет, максимальный — 70 лет;️ срок ведения деятельности. Распространённое условие — от 6 месяцев. Чем дольше работает предприниматель, тем вероятнее, что банк одобрит кредит. |

Кредитная история. Для банка имеет значение, как потенциальный заёмщик закрывал прежние долги, но в отношении ИП и учредителя ООО подходы разные.

Если потребительский кредит берёт учредитель ООО, чтобы потратить на бизнес, то банк изучает его историю как физического лица. Просрочки, которые допускала компания, на решение не повлияют. Если же ООО подаёт заявку на кредит для бизнеса, то банк учтёт кредитную историю и компании, и её участников.

Потребительский или бизнес-кредит – в чём разница?

Когда нужны деньги на нужды бизнеса, у предпринимателя есть выбор – взять кредит как физическое или как юридическое

лицо. В первом случае берётся потребительский нецелевой кредит и деньги приходят в компанию, как личные средства её

владельца. Во втором – компания сама получает кредит и сама его отдаёт. Если речь идёт о кредите для малого бизнеса или

ИП, то разница между этими вариантами кажется небольшой, но она есть.

Нюансы получения

Потребительский кредит получить проще. Для подачи заявки достаточно показать паспорт и справку о доходах. Если сумма

большая, то может потребоваться залог или поручитель.Получение кредита для ООО и ИП сопровождается сбором объёмного пакета документов: данные об учредителях, уставные

документы, финансовая отчётность. Если получить кредит необходимо на развитие малого бизнеса с нуля, то потребуется

внушающий доверие бизнес-план. Залог или поручительство также могут потребоваться.

Факторы, влияющие на одобрение

Первое на что смотрят банки при рассмотрении заявки от физического лица – кредитная история и доход. Если заёмщик

вовремя погашал предыдущие кредиты и имеет стабильный источник дохода, который в 3-4 раза превышает планируемую

кредитную нагрузку, то вероятность одобрения высокая.Доказать стабильную платёжеспособность юридического лица сложнее. Кредиторы будут оценивать множество показателей:

динамику по доходности и прибыли, конкурентоспособность, активы, кредитную историю компании и её основателей. По этой

причине, чтобы получить кредит на открытие бизнеса с нуля, необходимо основательно подготовиться.

Условия

За простой доступ к деньгам часто приходится платить повышенной ставкой и меньшими возможностями по срокам и

максимальной сумме. Потребительские нецелевые кредиты обычно выдаются максимум на 5-7 лет и на сумму не выше 3-10 млн

рублей.Бизнес-кредиты дают больше возможностей. Ставки чаще ниже, суммы достигают 100-500 млн рублей, а сроки – 10-15 лет.

Также условия кредитования могут быть более гибкими, например, с привязкой к сезонности бизнеса.

Ответственность

За исполнение обязательств по потребительскому кредиту придётся отвечать личным имуществом. Если бизнес провалится,

предприниматель рискует остаться не только без дохода, но и с больши́м долгом. Единственное жильё не отнимут, но могут

забрать другие активы, заблокировать счета и закрыть выезд за границу.

«Если вам не одобряют бизнес-кредит, стоит задуматься. Почему кредитор считает сделку рискованной? Стоит вкладывать в

компанию кредитные средства, из-за которых вы можете лишиться личных активов? Возможно, сначала стоит пересмотреть

бизнес-план и ещё раз просчитать риски».

За бизнес-кредит несёт ответственность компания. Если она обанкротится, банк сможет претендовать только на её имущество.

Активы физических лиц, владеющих компанией, не пострадают. Это преимущество не касается кредитов для ИП. Индивидуальный

предприниматель несет ответственность за бизнес-кредит и как юридическое, и как физическое лицо.

Есть нюанс! При кредитовании малого бизнеса банки часто привлекают в качестве поручителя его владельца. В этом случае

при банкротстве компании выплатить долг всё равно придётся.

Как оформить кредит при УСН

Если предприниматель выбрал форму налогообложения «доходы», оформлять кредитование нужно с предоставлением такого пакета основных документов:

- выписка об оборотах по р/c;

- налоговая декларация;

- документ, подтверждающий оплату налогов.

Предоставляя кредит для индивидуальных предпринимателей при УСН, банк в первую очередь смотрит на выписку по расчетному счету.

Сколько было платежей, какими по суммам стали операции. Если суммы внушительные, значит деятельность ведется активно.

Степень «внушительности суммы» будет зависеть от того, какую сумму пытается одолжить у банка предприниматель.

Налоговая декларация нужна, чтобы поверхностно оценить задекларированную прибыль, от размера которой банк будет отталкиваться.

Популярные вопросы

Сколько можно снять с расчётного счёта ИП?

Лимита снятия прибыли ИП не существует. Снять наличные с расчётного счёта ИП можно в любом объеме, не превышающем остаток средств. Когда и сколько предприниматель выводит денег — его личное дело. Это его средства, предназначенные для безналичных платежей, оплаты налогов, снятия налички, вывода на банковскую карту физического лица.

Какой процент берут ИП за обналичку?

При выводе наличных со своего расчётного счёта ИП заплатит комиссию. Обычно она находится в пределах 1–2% от суммы. Точный процент за снятие указывается в договоре на РКО, который заключается при открытии расчётного счёта. Незаконное обналичивание денежных средств через ИП влечет уголовную ответственность по статьям УК РФ 171, 174, 198, 199, 327.

Как снять деньги с расчётного счёта ИП без комиссии?

Прямое снятие с расчётного счёта ИП невозможно. Сначала бизнесмен переводит средства на свою банковскую карту, а затем их можно получить в любом банкомате. Обычно во всех крупных банках или небольших финансовых организациях есть суточный и месячный лимит, в пределах которого предприниматель вправе снять наличными определённую сумму без комиссии. Если не выходить за рамки лимита, то платить банку не придётся.

Подобрать ипотеку

Ставка ЦБ

16%

Семейная

от 4,8% IT-ипотека

от 3% С господдержкой

от 6,5% Вторичка

от 13,3%

Ипотеку можно брать.

Одна заявка в несколько банков

Подобрать бесплатно

Какой кредит дешевле

На сайтах банков процент по потребительскому кредиту может показаться небольшим. Но это минимальная ставка. Чтобы её получить, нужно предоставить залог или выполнить дополнительные условия, к примеру, оформить страховку.

Чаще процент по потребительскому кредиту выше, чем по кредиту для бизнеса: список документов меньше, банк не контролирует траты — а значит, больше рискует и закладывает риск в процентную ставку.

Сбер

| Потребительский | Бизнес-кредит |

| 13,5–23,9%В некоторых программах на первый месяц устанавливается ставка 4,9%. | От 12,5% |

Альфа-Банк

| Потребительский | Бизнес-кредит |

| 7,9–25,99%Под залог 4,9–18,49%. | От 16,5% |

ПСБ

| Потребительский | Бизнес-кредит |

| От 9,5% для ИПЗа платежи в срок банк снижает ставку на 3%. | От 13% |

Тинькофф Банк

| Потребительский | Бизнес-кредит |

| 9,9–40% Дисциплинированному плательщику ставку могут снизить. | В зависимости от вида кредита ставка определяется индивидуально. |

Льготные бизнес-кредиты. Предприниматель может получить более дешевое финансирование, если оформит кредит с господдержкой. В таком случае банк выдаёт деньги по низкой ставке и получает компенсацию из бюджета. Стоимость льготных кредитов зависит от банка и программы поддержки:

- Альфа-Банк — до 11,5%;

- ПСБ — от 10,7%;

- Сбер — 10,7%.

Госпрограммы не распространяются на потребительские кредиты: если предприниматель берёт такое финансирование, банк не снизит ставку, даже если деньги пойдут на развитие бизнеса.