Оптовая торговля и ее сущность

Центр оптовой торговли первоначально взаимодействует с производителями. Он направляется в контору сбыта, где «забирает» некоторое количество продукции (иногда весь товар). Далее он переходит к розничным торговцам, распределяем партию между ними. Опять-таки иногда весь товар забирает один представитель или компания. После этого продукты поставляются непосредственно в сферу личного потребления.

Самой важной задачей данного типа экономической деятельности является регулирование предложения и спроса. Центры торговли, по сути, могут успешно с ней справиться, поскольку они являются так называемым промежуточным звеном

Часть товаров они придерживают, тогда спрос на них повысится. Также, чтобы увеличить предложение, продукция поставляется на рынок в обилии.

Нельзя не отметить того, что деятельность оптовой торговли существенно ограничена. Она может работать только с теми данными, что ей даются. Влиять на сферу производства или конечного сбыта она не может. И уж точно она не оказывает никакого прямого воздействия на потребителей.

Документальное оформление

Продажа товаров в розницу оформляется договором розничной купли-продажи. Этот договор является публичным, то есть устанавливающим обязанности по продаже товаров, выполнению работ и оказанию услуг, которые необходимо осуществить в отношении всех заинтересованных лиц.

По такому договору продавец обязуется передать товар для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью (ст. ст. 426 и 492 ГК РФ).

Согласно ст. 493 ГК РФ договор розничной купли-продажи считается заключенным в надлежащей форме с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара.

А при реализации товаров оптом оформляется договор поставки или иной договор гражданско-правового характера, содержащий признаки договора поставки.

Отличительной особенностью договора поставки является обязанность продавца передать товар покупателю в обусловленные сроки.

Таким образом, первым и основным отличием документального оформления розничных и оптовых сделок является заключение договора розничной купли-продажи и договора поставки соответственно.

Если оформление розничной сделки заключается в выдаче покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара, то для реализации товаров оптом продавцу необходимо оформить еще несколько документов:

- накладные;

- счета-фактуры;

- журналы учета полученных счетов-фактур;

- журналы учета выставленных счетов-фактур;

- книги покупок и продаж.

Напомним, что «вмененщики» не являются плательщиками НДС (кроме случаев ввоза товаров на таможенную территорию РФ или исполнения обязанностей налогового агента). Следовательно, при реализации товаров они не должны составлять счета-фактуры.

Однако фирмам, приобретающим товары оптом, для принятия их на учет и подтверждения понесенных расходов требуются товарные накладные по форме N ТОРГ-12 или товарно-транспортные накладные по форме N 1-Т.

Примечание. Госкомстат России утвердил форму N ТОРГ-12 Постановлением от 25.12.1998 N 132, а форму N 1-Т — Постановлением от 28.11.1997 N 78.

Е

И в той, и в другой ситуации налицо оптовая закупка. Однако в первом случае она оформлена по правилам оптовой, а во втором — по правилам розничной продажи. Возникает вопрос: является ли нарушением оформление оптовой сделки товарными и кассовыми чеками?

Исходя из сложившейся практики организации документооборота, налогоплательщик не нарушает требования законодательства.

Реализация товара подотчетному лицу

К сожалению, ответ на этот вопрос дать сложно. Полагаем, что в данном случае следует исходить из того, что между покупателем и продавцом не заключается договор поставки, не определяются порядок расчетов и сроки доставки.

А это является доказательством отсутствия оптовой сделки. Конечно, налоговики могут признать сделку оптовой при любом наборе или отсутствии документов, но для этого им придется представить арбитрам свои доказательства.

Таким образом, исходя из особенностей оформления розничных и оптовых сделок, заметим, что при ведении розничной торговли оформляется договор розничной купли-продажи в форме выдачи кассового или товарного чека либо иного документа, подтверждающего оплату товара.

Сделка при этом считается заключенной в момент передачи этих документов покупателю. А при осуществлении оптовой торговли необходимо заключение договора поставки или иного подобного договора, а также оформление счетов-фактур (при работе на общем режиме налогообложения), товарных или товарно-транспортных накладных.

Оптовая сделка считается заключенной в момент подписания договора. Имейте в виду, что оформлять сопроводительные документы нужно в соответствии с квалификацией правоотношений участников сделки.

Отличия розничной продажи от оптовой

Розничная продажа и оптовая продажа — это два различных подхода к торговле, которые имеют свои особенности и целевую аудиторию.

Оптовая продажа – это продажа товаров в больших объемах, обычно предназначенных для последующей розничной продажи. Оптовые продавцы работают с другими бизнесами и предлагают им товары по оптовым ценам. Оптовая продажа выполняется через специализированные оптовые рынки, оптовые склады или посредством интернет-платформ. Оптовые клиенты имеют возможность приобрести товары в больших партиях по сниженным ценам, что позволяет им получить выгоду от дальнейшей розничной продажи товаров с прибылью. В отличие от розничной продажи, оптовая продажа обычно не предоставляет гарантий на товары и не позволяет возвращать товары.

Итог: Розничная и оптовая продажа имеют свои характерные особенности, которые способствуют удовлетворению потребностей конечного потребителя и эффективной поставке товаров на розничный рынок. При выборе способа продажи необходимо учитывать цели и потребности своего бизнеса.

Какой штраф грозит гражданину за противозаконную торговлю?

На сегодняшний день власти ведут активную борьбу с нелегальным бизнесом на территории РФ. Штраф за торговлю без ИП на улице предусмотрен одновременно 3-мя кодексами. Но, несмотря на это пенсионеры, мигранты и другие мелкие «бизнесмены» продолжают ежедневно реализовывать товар без получения официального разрешения в неустановленных законом местах. Однако подобная самодеятельность, которая направлена на получение постоянной прибыли, может грозить нарушителям привлечением к административной, налоговой и даже уголовной ответственности. Об этом следует помнить, прежде чем заниматься несанкционированной торговлей, являющейся, так или иначе, разновидностью предпринимательства. А предпринимательство должно быть зарегистрировано через ИФНС, согласно статье 23 ГК РФ.

Штраф за несанкционированную торговлю регулируется административным кодексом и другими региональными актами. Эти правоустанавливающие документы предусматривают санкции за незаконную предпринимательскую деятельность обычных товаров в размере 500-2000 рублей. В свою очередь, за продажу продукции, подлежащей получению обязательной лицензии, КоАП РФ определяет совершенно другое наказание, к которому относится не только вынесение штрафа в 2000-2500 рублей, но и конфискация нелицензированного товара.

Но и это еще не все. Самой суровой ответственностью является уголовная. Она предусматривает, согласно статье 171 УК РФ, наложение санкции в размере до 300000 рублей либо в сумме, равной двойному годовому доходу, либо общественные работы на срок до 480 часов.

Также стоит отметить, что если незаконная торговля, совершаемая не единичным «предпринимателем», а группой лиц, причинила ущерб в особо крупных размерах, то ее основателям может грозить штраф до 500000 рублей или арест до 60 месяцев.

Помимо административной и уголовной ответственности, существует еще и налоговая, которая также предусматривает наказание за несанкционированную торговлю. В соответствии со статьей 116 НКРФ, при нарушении правил и/или сроков постановления на налоговый учет лицо, организующее незаконную реализацию товаров, обязано уплатить штраф в 10000 рублей. А тем, кто совсем не собирается регистрировать свою деятельность, грозит санкция в размере 10% от товарооборота, но не менее 40000 рублей.

Во избежание ответственности каждый человек, занимающийся торговлей, в обязательном порядке должен пройти процедуру регистрации ИП в ИФНС и получить соответствующие документы на осуществление деятельности.

Оптовая и розничная торговля разница

Затраты оптовика могут достигать 17% от стоимости товара, так что прибыль компании составит 3%. В оптовой торговле продуктами питания прибыль оптовика обычно не превышает и 2%. В оптовой торговле сейчас начинают применять новые методы ценообразования. Некоторые компании специально урезают свою прибыль по некоторым товарным группам, чтобы завоевать новых покупателей. Они могут обратиться к поставщику с просьбой, установить низкую специальную цену, если при этом у них есть возможность повысить общий объем закупок у этого поставщика.

Решения, связанные с продвижением товаров

В проведении мероприятий продвижения товаров оптовики полагаются в основном на собственный торговый персонал. Но при этом большинство из них считает, что сделка – это лишь беседа одного продавца с одним покупателем, а не командные усилия по обеспечению продаж основным клиентам, укреплению отношений с ними, обслуживанию их запросов. А ведь оптовики могли бы выигрывать от использования некоторых методов построения имиджа компании, активно применяемых в торговле. Им необходимо разработать общую стратегию продвижения, включающую рекламу своей деятельности, стимулирование сбыта, паблисити. Кроме того, можно более активно использовать рекламные материалы и программы, предоставляемые поставщиками товаров.

Решения, связанные с местом

Раньше предприятия оптовой торговли размещались в местах с низкой арендной платой и невысокими налогами. На обустройство складских помещений и офисов тратилось очень мало денег. Системы хранения и обработки заказов значительно отставали от уровня развития технологии того времени. Сегодня же оптовики используют автоматизированные склады, позволяющие экономить время и затраты на обработку заказов.

При подготовке данной работы были использованы материалы с сайта http://www.studentu.ru

Торговля бывает 2 основных разновидностей — оптовая и розничная. В чем специфика каждой из них?

Таблица

|

Оптовая торговля |

Розничная торговля |

| Предполагает продажу товаров, которые в дальнейшем используются покупателем в предпринимательской деятельности (например, в целях перепродажи) | Предполагает продажу товаров, которые в дальнейшем используются приобретателем в личных целях |

| Сторонами оптовых сделок становятся, как правило, юрлица и ИП, физлица — очень редко | Физлица регулярно участвуют в розничных сделках (чаще всего как покупатели товаров) |

| Оптовые контракты часто предполагают поставки больших партий товаров, которые можно, к примеру, выгодно распродать по отдельности в дальнейшем | Розничные сделки, как правило, предполагают продажу единичных товаров или представленных в относительно небольших партиях |

Торговля в розницу подразумевает много предписаний, правил и подводных камней. Причем они различаются в зависимости от применяемой организацией-продавцом системы налогообложения. Для каждой из них есть свои нюансы и особенности того, как правильно вести розничную торговлю

. В этом материале мы подробно расскажем, что и как нужно делать, чтобы не было проблем с покупателями и контролирующими органами.

Наиболее распространенные предприятия

В розничной торговле каждое предприятие относится к определенной группе:

- Специализированные магазины — осуществляют торговлю определенной группой товаров. Их основной задачей является удовлетворение запросов определенных целевых рынков. На их прилавках отсутствуют другие товары.

- Универмаги — крупные предприятия, которые осуществляют продажу широкого ассортимента различных товаров. Тут каждая группа распределена в отдельный отдел, который представляет собой специализированный магазин полного ассортимента. В таких местах отсутствует самообслуживание, обязательным является присутствие продавца и прилавка.

- Универсамы — занимаются удовлетворением нужд потенциальных покупателей в Особенность в том, что присутствует самообслуживание, невысокие цены и большой объем продаж.

- Супермаркеты — присутствие большой торговой площади и ассортимента различных товаров, минимальные затраты труда торгового персонала. В нем имеются как отделы самообслуживания, так и с полным обслуживанием. Расчет происходит после совершения всех покупок при выходе из магазина.

- Гипермаркеты — торговая площадь имеет гигантские размеры, товарный ассортимент представлен огромным количеством разнообразных наименований продукции. Главными принципами являются: низкие цены, продленный график работы, большая автостоянка, самообслуживание. В таких магазинах можно не только совершить продовольственные закупки на длительный срок, но и приобрести любые товары, которые относятся к другим группам.

- Магазины повседневного спроса — небольшого размера, они работают с определенными товарами небольшого ассортимента. Располагаются недалеко от покупателей и предоставляют только ходовые товары, которые отпускаются через прилавок. Такими считаются маленькие магазинчики, расположенные либо в жилых домах или недалеко от них.

Розничная и оптовая торговля имеют свои специальные точки реализации, которые соответствуют определенным стандартам.

Отличие розничной торговли от оптовой

Для начала разберемся, какая торговля считается розничной. Кажется, что все просто: когда продается сразу много товара, то это — торговля оптом, а когда поштучно или малыми количествами, то это розница. Однако отличие розничной торговли от оптовой

, на самом деле, не в этом. По закону считается, что вы продаете товары в розницу, если покупатель использует их в личных, а не в предпринимательских целях. Но как продавец вы не обязаны контролировать, что делает с товаром тот, кто у вас его купил. При этом вы не можете продать в розницу, например, торговое или кассовое оборудование, то есть, такой товар, который нельзя использовать в личных целях.

Розничная торговля отличается от оптовой и документацией, ее сопровождающей. Продавая товар в розницу, вы не должны выписывать организации-покупателю счет-фактуру на товар, иначе сделка может быть признана оптовой.

Как оформить розничную продажу без последствий

Одно из главных правил — выдача покупателю документа об оплате. Это может быть письменный договор купли-продажи, кассовый или товарный чек, а также другой документ, подтверждающий оплату (например, бланк строгой отчетности или приходный кассовый ордер). В очень редких случаях никакие документы не нужны. Попробуем разобраться, как оформить розничную продажу без последствий. Рассмотрим все возможные варианты.

Договор розничной купли-продажи

Вообще-то этот договор обязателен при любой сделке розничной продажи. Но чаще всего его не обязательно заключать письменно. Например, при простой покупке в магазине это делается устно. Условием для устного заключения договора купли-продажи является совпадение моментов передачи товара покупателю и его оплаты. Как только выдан кассовый или товарный чек, договор считается заключенным, а эти документы, в свою очередь, юридически его подтверждают.

Товарный чек

Подтверждением заключения договора розничной купли-продажи может являться и товарный чек. За некоторыми исключениями, в большинстве случаев его можно не выписывать. Вы обязаны выдать товарный чек покупателю, если торгуете непродовольственными товарами вразнос, а также при продаже мебели, оружия и патронов, автомобилей, мототехники, прицепов и номерных агрегатов. Если кассовый чек не содержит таких сведений о товаре как наименование, артикул, сорт, вид и другие характеристики, то товарный чек также обязателен при продаже:

- текстильных, швейных, трикотажных, меховых изделий,

- технически сложных товаров бытового назначения (средства связи, музыкальная аппаратура, электроприборы и т.п.),

- драгоценных металлов и драгоценных камней,

- животных и растений,

- строительных материалов.

Кроме того, товарный чек выдается по требованию покупателя.

Этот документ составляется в произвольной форме. На нашем сайте вы можете скачать бланк товарного чека , а также уточнить обязательные реквизиты, которые он должен содержать.

Дополнительная ответственность при нарушении правил торговли ИП

Нарушение установленных правил торговли рассматривается как обман покупателей. За определенные его виды предусмотрена административная ответственность:

| Вид нарушения | Ответственность |

| Отсутствие: | |

| ценников, в том числе, неправильное их оформление | 3,0-5,0 тыс. руб.

300-1500 руб. |

| акцизных марок | 2,0-4,0 тыс. руб. + конфискация товара |

| лицензии | 2,0-50,0 тыс. руб. |

| пробитого чека | Минимум 10,0 тыс. руб.

Повторное нарушение – приостановление деятельности до трех месяцев |

| санитарной книжки | 100-500 руб. |

Обязательная регистрация товарного знака законодательством не предусмотрена. Предприниматель решает самостоятельно, проделывать ли ему такую процедуру или обойтись без нее. Но пользование чужим зарегистрированным товарным знаком влечет за собой возмещение убытков, выплату компенсации стороне, которой он принадлежит.

Учет оптовой торговли

Выбор счета зависит от самого вида деятельности фирмы. В Плане счетов используются следующие: 41 — «Товары» и 45 — «Товары отгруженные». Счет 41 нужен для контроля над данными о наличии и передвижении товарно-материальных ценностей независимо от способа их приобретения. Учет происходит по а именно — затратам предприятия на его приобретение без налогов. 45 счет используется для учета движения отгруженной продукции, выручки от продажи. Дополнительно тут учитываются готовые изделия, которые отданы на условиях комиссии. Стоимость товаров рассчитывается от реальной производственной себестоимости и затрат по отгрузке продукции.

Существуют такие виды оптовой торговли:

- реализация со склада;

- продажа транзитом.

Согласно законодательству, выручка за реализованный товар отображается в бухгалтерии в момент отгрузки. Проще говоря, сразу после фактической отгрузки бухгалтер отражает эту операцию в бухгалтерском учете, даже если оплата еще не прошла. Выручкой считаются поступившие за товар денежные средства, в бухгалтерском учете это выглядит следующим образом — Д-т 62 / К-т 90.1 «Выручка». Следующей операцией является отражение налога.

Кто контролирует незаконную торговлю и может оформить штраф?

Штрафные санкции за реализацию товаров в неположенном месте без специального разрешительного документа могут наложить инспекторы ИФНС, а также специалисты Федеральной службы по защите прав потребителей и сотрудники правоохранительных органов.

В крупных городах торговля на улице строго запрещена и пресекается представителями закона. Как правило, борьба с нелегалами осуществляется за счет установки камер постоянного видеонаблюдения, которые позволяют за самовольную торговлю в запрещенных местах, накладывать на ее организаторов штрафы.

Под санкции в 2019 году попадают продуктовые ларьки, ведущие свою деятельность без оформления ИП и нарушающие санитарные нормы, торговые точки, расположенные возле дорог и рынков, а также продавцы, не имеющие документов и продающие товары с машин.

Классификатор компаний

Предприятия оптовой торговли бывают следующих видов:

- Оптовики-купцы — самостоятельные предприятия, которые всегда имеют полное право владеть продаваемыми товарами. Они могут осуществлять как полный цикл обслуживания, который включает в себя хранение, рассрочку на оплату и доставку, так и ограниченный, требующий немедленной оплаты товара и не предусматривающий доставки.

- Брокеры и агенты. Такие фирмы являются в некотором смысле посредниками в процессе купли-продажи, которые за свои услуги получают определенную сумму денег и не несут никакой ответственности за товары.

- Оптовые отделения и конторы изготовителей относятся к одной из основных разновидностей торговли, они работают с покупателем напрямую и являются официальными представителями определенного производителя.

- Различные специализированные оптовики. Имеются в некоторых отраслях экономики, собирают товары у мелких торговцев в большие партии и продают крупным предприятиям.

Как узнают о торговле без ИП

Штрафы за работу без ИП начисляются при наличии прямых доказательств получения дохода незарегистрированным коммерсантом. Такими доказательствами служат:

- Сведения, содержащиеся в выписке с банковского счета.

- Данные, содержащиеся в первичных бухгалтерских документах.

- Информация от работников, контрагентов ИП, прочих свидетелей.

- Объем товарной продукции, изъятой у предпринимателя.

Бизнесменов, которые торгуют без регистрации, выявляют разными способами. Например, по рекламе, которую они дают в СМИ, соцсетях или через другие источники информации. Бывает и так, что на человека зарегистрирован онлайн-магазин, в котором все уже подготовлено к продажам. В целом, подтверждением незаконного ведения деятельности может считаться любая документация, подтверждающая передачу продукции или предоставление услуг, например, по вывозу мусора.

ИП, работающие без регистрации в налоговой службе, рискуют попасть под штрафные санкции. Наказание предусмотрено за нелегальное ведение деятельности, нарушение правил работы в определенных сферах, отсутствие предусмотренного законом кассового оборудования. В некоторых случаях возможно даже привлечение к уголовной ответственности. Для выявления нелегальных бизнесменов используются различные способы, от свидетельских показаний до анализа выписки со счета в банке.

Избежать подобных последствий позволяет прохождение официальной регистрационной процедуры. Для этого потребуется минимальный пакет документации, а при подаче бумаг онлайн не придется даже платить пошлину. Постановка на учет занимает всего три дня, предприниматель получает на руки не свидетельство, а выписку из госреестра ЕГРИП.

Каким образом совмещаются опт и розница в налогообложении?

Торговые организации, занимающиеся оптовыми поставками и розничной торговлей, в зависимости от масштабов осуществляемой деятельности могут:

- находиться на традиционной системе налогообложения в отношении как оптовых, так и розничных продаж (площадь торгового зала превышает ограничение, установленное пп. 6 п. 2 ст. 346.26 НК РФ);

- совмещать традиционную систему налогообложения по оптовым продажам с «вмененкой» в части розничной торговли (с «вмененной» площадью зала или без торгового зала);

- совмещать «упрощенку» по оптовым продажам с «вмененкой» в отношении розничной торговли.

Среди перечисленных ситуаций рассмотрим самые сложные, в которых организация торговли совмещает налоговые режимы.

Товары по оптовым ценам

Когда речь идет о товарах, которые предназначены не для розничной продажи, это часто означает, что их можно приобрести оптом. Такие товары доступны для покупки только покупателям, которые готовы приобрести их в больших количествах.

Оптовые товары могут быть представлены в широком спектре категорий, от одежды и обуви до электроники и товаров для дома. Производители или оптовые поставщики в большинстве случаев устанавливают оптовые цены, которые могут быть значительно ниже розничной стоимости.

Купить товары по оптовым ценам обычно требует дополнительных шагов, таких как регистрация как оптового клиента или согласование минимального заказа

Важно быть готовым к этим условиям и изучить требования и политику поставщика перед совершением оптовой покупки

Если вы заинтересованы в покупке товаров по оптовым ценам, обращайте внимание на указания о том, что товар предназначен не для розничной продажи. Это может стать надежным указателем того, что вы найдете выгодные предложения и условия для оптовой покупки

Возможно ли уголовное наказание

Независимо от того, какой штраф за торговлю без ИП грозит бизнесмену, есть вероятность попасть и под уголовное преследование. Основанием станет нанесение ущерба гражданам или государству в результате ведения бизнеса. Сюда относятся получение незаконного дохода в крупном размере — от 1,5 млн руб., а также в особо крупном — от 6 млн руб. Такими вопросами занимаются прокуратура и полицейские подразделения.

В УК прописано, что причинение крупного ущерба наказывается штрафом до 300 000 рублей либо на сумму дохода нарушителя за двухлетний период. Возможны санкции в виде 180-240 часов принудительных работ либо лишение свободы на 4-6 месяцев.

Если ущерб причинен в особо крупном размере, штраф будет равен до 500 тысяч рублей или доходу за три года. Лишить свободы могут на период до 5 лет, назначив при этом штраф в размере до 80 000 рублей или в размере полугодового дохода.

Иногда штраф дополняется наказанием за сопутствующие нарушения, например, обман покупателей, использование чужого товарного знака, реализацию контрафактной продукции.

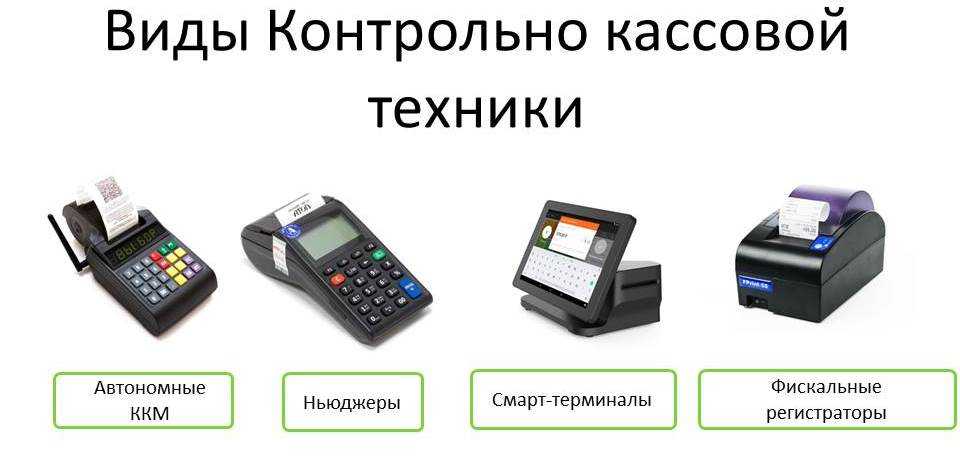

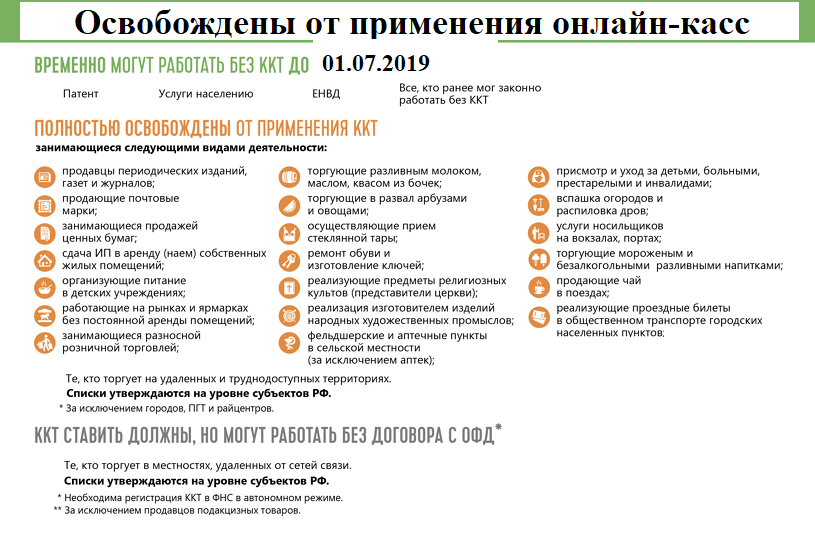

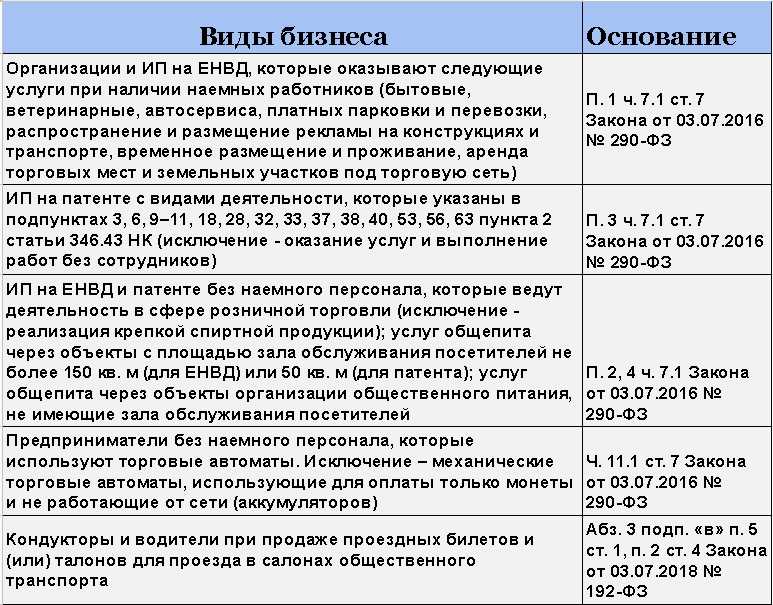

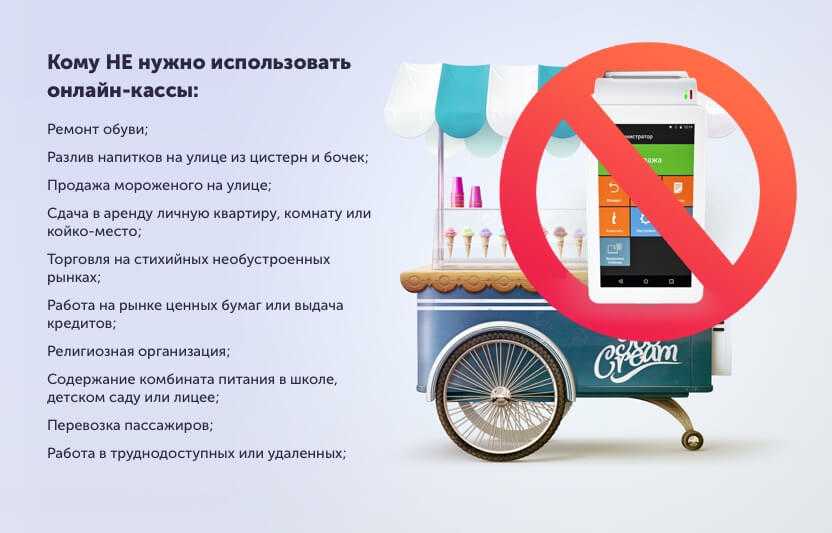

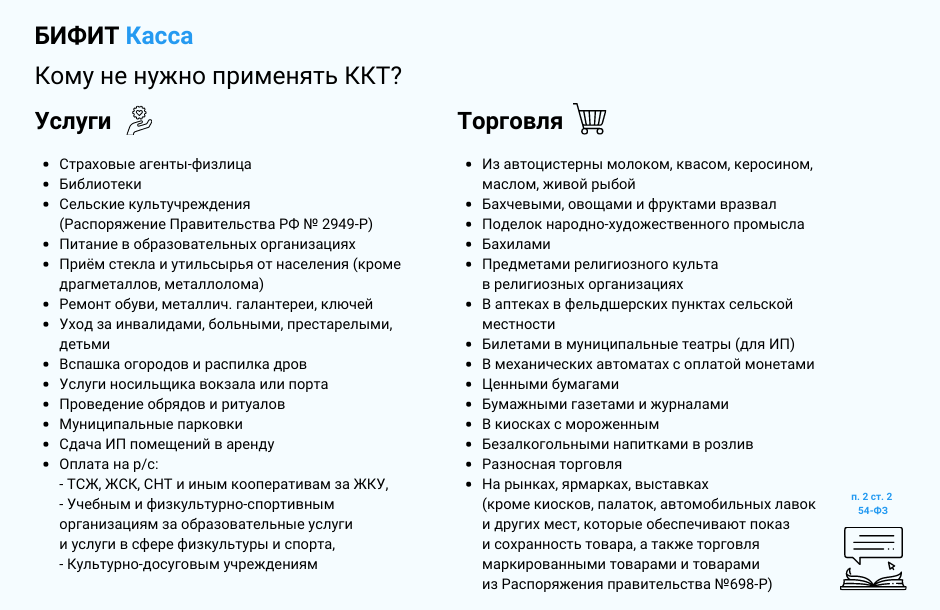

Можно ли работать без применения ККТ

Исключения составляют:

- реализация печатных СМИ, сопутствующих товаров;

- торговля на ярмарках, рынках, в выставочных комплексах вне магазинов, павильонов или палаток;

- разносная торговля, когда товар находится в корзинах, тележках или лотках;

- сезонная продажа овощей в развал, в том числе картофеля, бахчевых культур, фруктов.

- продажа изготовителем изделий народного художественного промысла.

Игнорирование ККТ влечет за собой немалые штрафы. Если раньше их размер был фиксированным, то сейчас он зависит от того, на какую сумму продана продукция без чека. Величина административного штрафа определяется в размере 25,0-50,0% от суммы расчета, но не меньше чем 10,0 тыс. руб.

Ситуации из жизни и судебная практика

Допустим, предприниматель уплачивает ЕНВД при реализации товаров в розницу через магазин. После проведения камеральной проверки налоговая инспекция доначислила ему НДС с суммы реализации товара организации. Инспекторы обосновали решение тем, что данный товар приобрела фирма по безналичному расчету для обеспечения ведения производственной деятельности, направленной на получение прибыли. В этой ситуации ФАС Северо-Западного округа оправдал действия индивидуального предпринимателя и оставил кассационную жалобу инспекции без удовлетворения (Постановление от 21.12.2007 по делу N А66-1015/2007). В первую очередь суд опирался на оформление сделки и дальнейшую цель использования проданного товара. Было установлено, что:

— товары были приобретены в розницу, так как договор на поставку не заключался. Покупатель внес плату за товар на основании выставленных счетов, причем сумма НДС в них не выделена;

— инспекторы не доказали, что покупатель использовал указанные товары для перепродажи или для производства работ третьими лицами.

То есть для арбитров в вопросе отнесения сделки к оптовой или розничной важными критериями являются документальное оформление и цели использования купленного товара. При этом судьи неоднократно подчеркивали, что в Налоговом кодексе РФ нет положения о том, что организации и индивидуальные предприниматели, реализующие товары, обязаны контролировать последующее использование товаров. Кроме того, служители Фемиды не обращают внимания на форму оплаты и стороны сделки, так как не относят их к основополагающим (Постановление ФАС Восточно-Сибирского округа от 25.06.2008 N А69-1122/06-3-6-9-5-03АП-1436/07-Ф02-2733/08).

Многих плательщиков ЕНВД интересует вопрос: можно ли сделки по реализации товаров бюджетным учреждениям по муниципальным и государственным контрактам признать розничной торговлей?

По мнению финансового и налогового ведомств, такая деятельность относится к предпринимательской деятельности в сфере оптовой торговли и облагается налогами в рамках общего режима или упрощенной системы налогообложения. Кроме того, муниципальный контракт не носит признаков публичности, так как он заключается только по результатам проведения аукционов, конкурсов и запросов котировок на поставку товаров. Заключение муниципальных и государственных контрактов розничной купли-продажи товаров с учреждениями представляется необоснованным. Подобная точка зрения отражена в Письмах ФНС России от 01.03.2010 N ШС-22-3/144@, а также Минфина России от 09.03.2010 N 03-11-11/44 и от 16.11.2009 N 03-11-06/3/268.

Однако заметим, что фирмы и коммерсанты, которые облагают доходы от реализации товаров бюджетникам по указанным контрактам в рамках «вмененки», имеют шанс отстоять свою позицию в суде. Так, например, ВАС РФ в Определении от 06.08.2009 N ВАС-9435/09 учел, что реализуемые предпринимателем во исполнение муниципальных контрактов продукты питания не использовались учреждениями для осуществления предпринимательской деятельности и приобретались у плательщика ЕНВД, продающего товары в розницу. При таких обстоятельствах суды пришли к выводу об отсутствии оснований для доначисления коммерсанту налогов по общей системе налогообложения. ФАС Западно-Сибирского округа также признал розничной торговлей продажу товаров для собственных нужд бюджетных учреждений (Постановление от 20.01.2010 по делу N А81-1989/2009).

Примечание. Такой же вывод содержится в Постановлении ФАС Северо-Кавказского округа от 29.12.2008 N Ф08-7929/2008.

Наиболее популярные коды ОКВЭД

Во многих сферах используются коды ОКВЭД. Оптовая торговля не является исключением. Здесь они обозначают определенную деятельность, продукцию. Когда код указывается в лицензии (если таковая требуется), то предприятие не может заниматься ничем другим.

В розничной продаже тоже имеются коды ОКВЭД (оптовая торговля и ее наименования совпадают). С наиболее популярными из них можно ознакомиться в таблице ниже.

| Код | Вид деятельности |

| 51.11.2 | Торговля с/х и текстильным сырьем, полуфабрикатами |

| 51.14.1 | Торговля вычислительной техникой |

| 51.15 | Торговля мебелью, бытовыми и металлическими изделиями |

| 51.15.3 | Торговля электротоварами |

| 51.17 | Торговля пищевыми продуктами, включая напитки |