Обязательная инвентаризация по ФСБУ

Согласно проекту нового ФСБУ, инвентаризация обязательно проводится в следующих случаях:

-

Для составления годовой бухгалтерской отчетности (при этом проводить инвентаризацию основных средств можно один раз в три года, а библиотечных фондов – один раз в пять лет).

-

При передаче или возврате активов компании, имущественного комплекса в аренду, управление, безвозмездное пользование, а также при выкупе, продаже активов компании.

-

При смене материально ответственного сотрудника (МОЛ).

-

При смене руководителя коллектива (например, бригадира), при выбытии из коллектива (бригады) более 50% его членов, а также по требованию одного или нескольких членов коллектива (бригады) при коллективной материальной ответственности.

-

Если установили факт утраты или порчи, повреждения активов.

-

В случае пожара, аварии, стихийного бедствия, а также иного происшествия, в результате которого сложилась чрезвычайная ситуация.

-

При реорганизации компании (если это не реорганизация в форме преобразования) и при ликвидации компании.

Главной задачей инвентаризации по-прежнему остается подтверждение корректности и полноты отраженных в регистрах бухгалтерского учета сведений по обязательствам и активам компании.

В вышеперечисленных случаях инвентаризация должна проводиться в сроки максимально близкие к событию (непосредственно до или после факта его наступления). Однако при проведении инвентаризации при составлении бухгалтерской отчетности допускается принимать результаты инвентаризации, которая проводилась не ранее 1 октября отчетного года.

В районах Крайнего Севера и приравненных к ним местностях инвентаризация запасов может проводиться в период их наименьших остатков.

ФСБУ 27/2021 «Документы и документооборот»

Раньше не было специального стандарта по бухгалтерском документообороту, налогоплательщики ориентировались на приказы и положения ФНС и Минфина. С 1 января 2022 ввели в оборот специальный ФСБУ 27/2021. Он предназначен для всех юридических лиц, кроме бюджетных учреждений. Финансовые организации могут применять его частично.

Также не подпадают под его действие ИП и частнопрактикующие специалисты (нотариусы, адвокаты, и т.д).

Применение нового ФСБУ позволило сформировать общий порядок создания, регистрации, движения, хранения первичных бухгалтерских документов и учётных регистров.

Есть три главных правила в новых изменениях в ФСБУ, которые действуют в отношении вышеуказанных документов:

- они должны составляться на русском языке. Иностранные документы должны иметь построчный перевод на русский язык;

- все денежные показатели должны указываться в российских рублях;

- датой документа считается день его подписания ответственным лицом. При несовпадении даты документов с фактом хозяйственной деятельности, указываются обе даты.

На каждый факт хозяйственной деятельности (ФХД) составляется один первичный документ. Разрешено формировать один документ на несколько ФХД. Например, в случаях:

- связанных или повторяющихся ФХД — к примеру, при ежедневных отгрузках в рамках одного договора;

- длящихся ФХД — при начислении ежемесячных процентов, амортизации, и т.д.

Как и с какой периодичностью выписывать первичку, решает и закрепляет нормативно сама организация. Можно делать это один раз в день, в неделю, месяц, квартал, и т.д.

В учётной политике предприятия нужно отразить переход на использование ФСБУ 27/2021 и приложить график документооборота. Обязательно должны быть прописаны:

- условия и сроки хранения документации, в том числе и электронной;

- организация доступа к хранимым документам;

- порядок внесения исправлений в бухгалтерские документы и регистры учёта.

Как допускается исправлять бухгалтерские документы и регистры учёта:

| Бумажный документ | Электронный документ | Регистр учёта |

|---|---|---|

| Ошибочные данные аккуратно зачёркиваются, сверху пишется правильная информация. Рядом ставится слово «Исправлено», дата и подпись ответственного лица с указанием ФИО и должности | Создаётся новый документ, в нём указывается дата исправления и отметка о замене вместо ошибочного. Файл подписывается ЭЦП ответственного лица | Создаётся запись с той же суммой со знаком минус (сторно). Либо делается дополнительная запись, если операция до этого отсутствовала, или была неполной. |

Бумажные документы должны храниться в виде подлинников, а электронные — сохраняться в виде записей в электронной базе. Нельзя заменять подлинник бумажного документа электронным вариантом и наоборот.

Формулировки для учетной политики по ФСБУ 25/2018

С учетом ФСБУ 25/2018 «Бухгалтерский учет аренды» внести изменения в учетную политику нужно всем арендаторам. Нужно либо отредактировать имеющие пункты, либо внести новые, где прописаны:

- счета бухучета, где отражаются права пользования активами (ППА);

- случаи для упрощенного способа аренды по пункту 11 ФСБУ 25/2018, когда не признаются права пользования активами и обязательства по аренде;

- порядок признания доходов от операционной аренды;

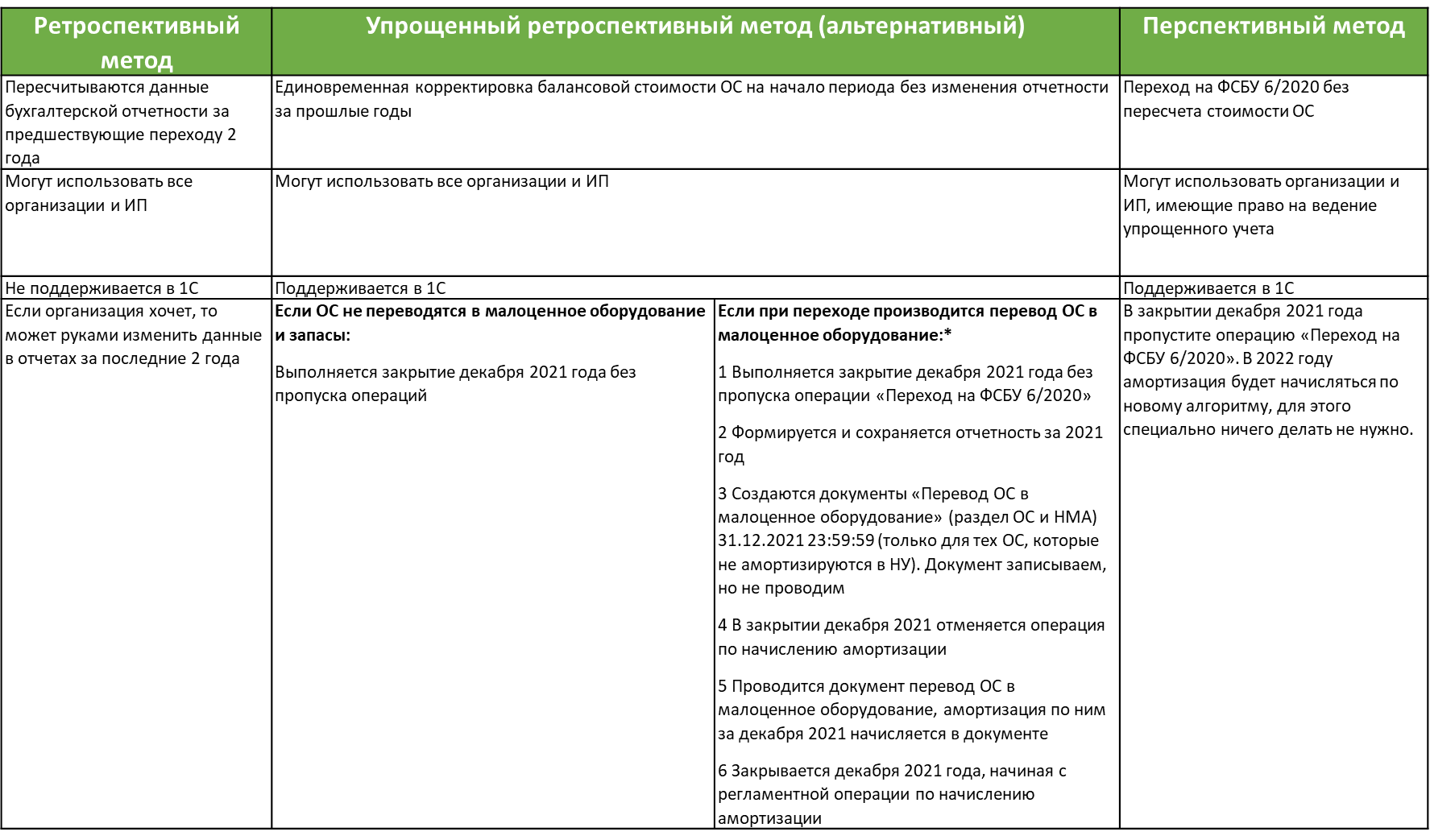

- применение упрощенного перехода на новые правила вместо ретроспективного;

- неприменение новых правил к договорам, истекающим в 2022 году.

Способ перехода на новое ФСБУ 25/2018

В учетной политике на 2022 год это можно сформулировать так:

Организация применяет ФСБУ 25/2018 «Аренда» (выбрать один их трех, указанных ниже):

- ретроспективно – если является арендодателем;

- перспективно – если является арендатором;

- упрощенно – если является арендатором.

Для арендатора ФСБУ 25/2018 предусматривает 2 способа перехода на новый порядок учета: ретроспективный (п. 49 ФСБУ 25/2018) и упрощенный (п. 50 ФСБУ 25/2018).

В учетной политике можно записать так:

ФСБУ 25/2018 можно не применять к договорам, исполнение которых истекает до 31 декабря 2022 года включительно (п. 51 ФСБУ 25/2018).

К определенным договорам арендатор вправе применять упрощенный порядок учета аренды по ФСБУ 25/2018 (п. 11 и 12 ФСБУ 25/2018).

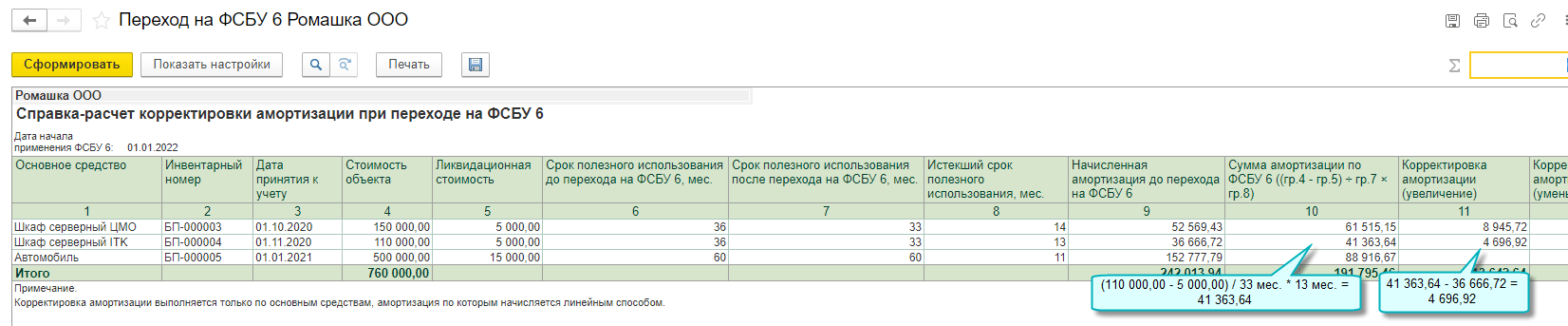

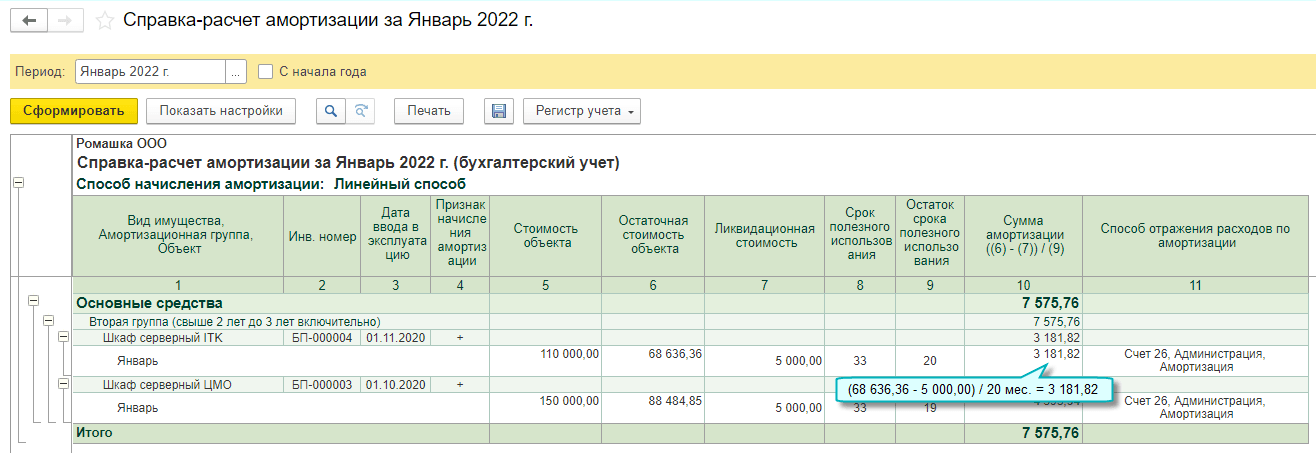

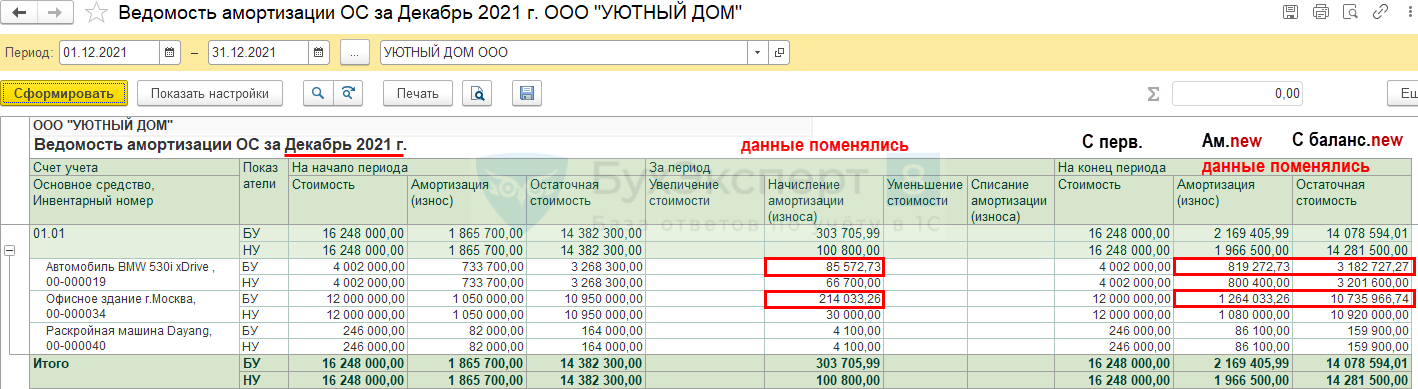

Амортизация основных средств

После оприходования средств на них начисляется амортизация, чтобы компенсировать расходы на приобретение объекта. Начисления прекращаются при списании объекта или когда балансовая и ликвидационная стоимость актива сравняются.

Амортизация начисляется одним из трёх способов, причём можно использовать разные способы для разных групп ОС. Стандартом предусмотрен классификатор, по которому средства разделяются на группы. Амортизация рассчитывается самостоятельно по формулам или с помощью специальных программ учёта — 1С: Бухгалтерии.

Линейный способ

При таком способе сумма амортизации распределяется равномерно между периодами. При расчёте используются балансовая и ликвидационная стоимость.

Балансовая стоимость = Первоначальная стоимость — Сумма уже накопленной амортизации за предыдущие периоды — Сумма обесценения

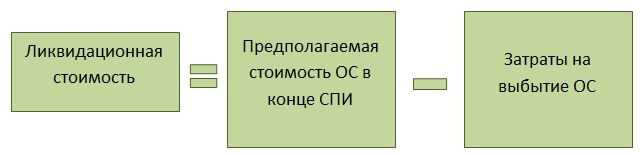

Последняя сумма определяется переоценкой имущества. Ликвидационная стоимость определяется, как сумма, которую фирма получила бы в случае списания средств, за вычетом расходов на списание.

Сумма амортизации вычисляется по формуле:

Балансовая стоимость — Ликвидационная стоимость / Оставшийся СПИ

Пример:

Вычисляем сумму амортизации оборудования за февраль 2023.

Балансовая стоимость — 142 000 ₽

Ликвидационная — 5 000 ₽

СПИ — 36 месяцев, из которых осталось 34.Сумма амортизации = 142 000 — 5000 / 34 = 4029 ₽

Способ уменьшаемого остатка

При этом способе сумма амортизации при оприходовании средств будет больше, чем в последующие периоды. Это позволяет компании учесть нагрузку на актив при его использовании.

При расчёте суммы амортизации используются:

-

Годовая норма амортизации.

-

Срок использования актива.

-

Коэффициент ускорения — насколько быстро износится имущество.

-

Стоимость имущества.

Точную формулу расчёта суммы амортизации по этому способу каждая компания составляет самостоятельно.

Начисление пропорционально выпущенной продукции

Применяется, когда срок использования выражается натуральной величиной. Начисления рассчитываются по формуле:

Сумма амортизации = (Балансовая стоимость — Ликвидационная стоимость) * Количество произведённой продукции / Оставшийся СПИ

Например, рассчитаем сумму амортизации для фрезеровочного станка:

Балансовая стоимость — 180 000 ₽

Ликвидационная стоимость — 10 000 ₽

Обработано деталей в этом периоде — 1000.

СПИ — 20 000 обработанных деталей, из которых осталось 18 000.Сумма амортизации = (180 000 — 10 000) * 1000 / 18 000 = 9 444 ₽

Самые важные новшества 2021 года

Самые значимые бухгалтерские изменения на 2021 год представлены в таблице:

|

Что изменилось |

Дата изменений |

Нормативный документ |

Комментарий |

|---|---|---|---|

|

Работники перешли на прямые выплаты по ФСС |

С 01.01.2021 |

Работники по всей территории РФ обращаются за получением пособий по временной нетрудоспособности и в связи с материнством, социальных пособий на детей непосредственно в ФСС. Работодатели оплачивают дополнительные дни отпуска по уходу за ребенком-инвалидом и пособие на погребение. |

|

|

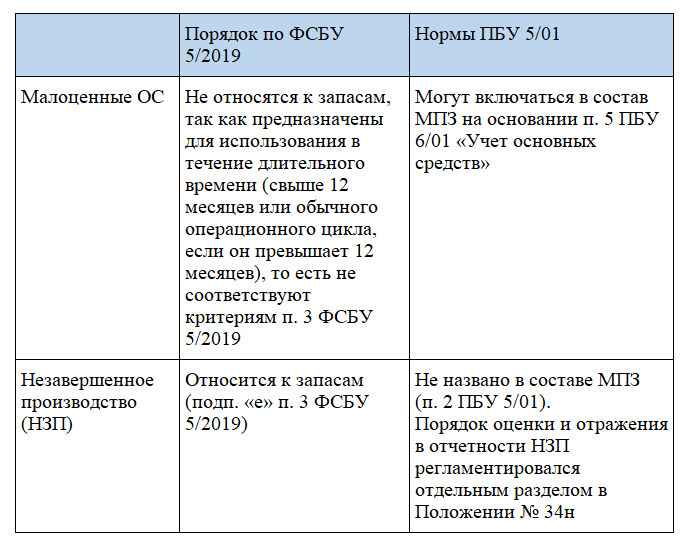

Введен новый ФСБУ 5/2019 «Запасы» |

С 01.01.2021 |

Принятые изменения в федеральном стандарте касаются всех организаций, за исключением:

Порядок учета запасов по новым правилам закрепляют в учетной политике. |

|

|

Обновлены планы счетов бухучета бюджетных и автономных учреждений |

С 01.01.2021 |

Приказы Минфина России от 30.10.2020 № 253н и № 256н |

В план ввели новые счета для учета:

Изменились названия некоторых счетов. Внесены изменения в правила бухгалтерского учета в 2021 году и Инструкцию по применению планов счетов бухучета. |

|

МРОТ повышен до 12 792 рублей в месяц |

С 01.01.2021 |

Повышение МРОТ отразится на расчете заработной платы, больничных, детских пособий, отпускных и других выплатах. |

|

|

Введены электронные первичные учетные документы и электронные регистры бухучета |

С 01.01.2021 |

Органы государственной власти и госучреждения обязаны применять электронные первичные учетные документы и электронные регистры бухучета, предусмотренные приказом Минфина. |

|

|

Введены ФСБУ:

|

С 01.01.2021 |

Приказы Минфина от 15.11.2019 № 181н, № 182н, № 183н и № 184н, от 30.06.2020 № 126н и № 129н |

Эти федеральные стандарты бухгалтерского учета для бюджетных учреждений не применяются коммерческими организациями. Переход на ФСБУ прописывают в учетной политике. |

ФСБУ 2023: учёт основных средств

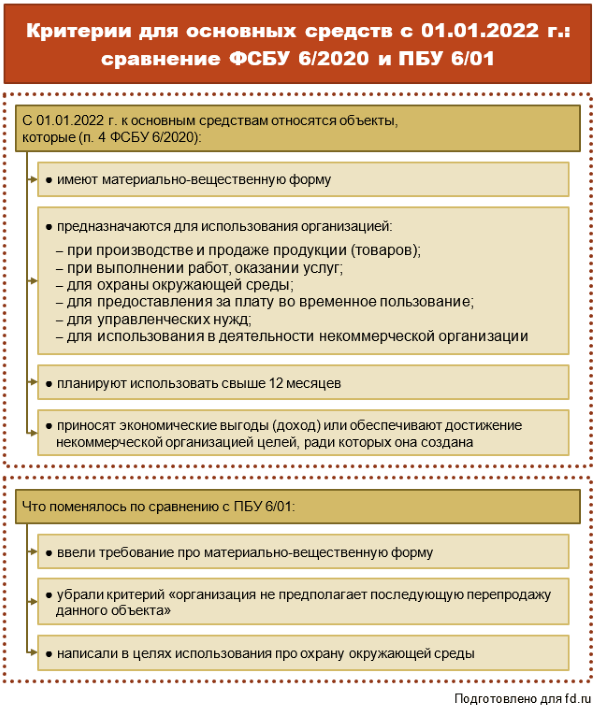

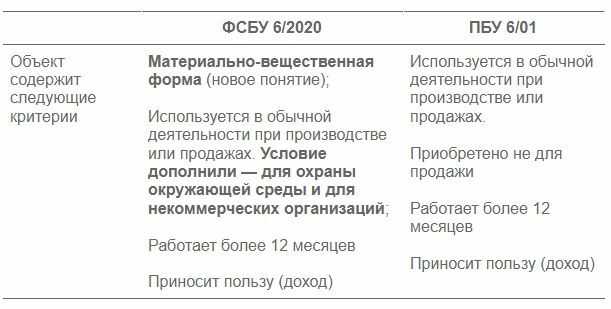

Одно из главных отличий ФСБУ 6/2020 от ПБУ 6/01, который действовал ранее, заключается в установленной предельной величине стоимости основных средств (ОС). Если ранее она составляла 40 тысяч рублей, то теперь она не установлена вовсе – компания может установить этот лимит самостоятельно (п. 5 ФСБУ 6/2020). При этом объекты со сроком полезного использования (СПИ) более года и стоимостью ниже лимита можно сразу списывать в расходы. Лимит ОС необходимо прописать в учётной политике.

Минфин в своём письме от 25 августа 2021 года № 07-01-09/68312 пояснил, что сумма лимита устанавливается не на группу активов, а отдельно на каждый объект. Сам лимит устанавливается в зависимости от существенности информации об активах. Но здесь стоит быть внимательным: при установке слишком большого лимита часть активов может выпасть из-под налога на имущество. Поэтому безопаснее установить такой же лимит, как в налоговом учёте – 100 тысяч рублей. Так вы сможете ещё и синхронизировать 2 вида учёта.

В целом, изменения в учёте ОС можно представить в виде следующей таблицы:

| Было (ПБУ 6/01) | Стало (ФСБУ 6/2020) | |

| Лимит стоимости ОС | 40 тысяч рублей | Компания устанавливает самостоятельно |

| Учёт ОС (небольшая стоимость) | В запасах | В составе текущих расходов |

| Учёт капиталовложения в арендованные ОС | В стоимости ОС | Не установлен |

Принятие результатов инвентаризации к учету

Результаты инвентаризации необходимо принять к бухгалтерскому учету в оценке, определенной на дату, по состоянию на которую проводится инвентаризация:

-

излишки активов — по справедливой стоимости, либо по их балансовой стоимости, либо по балансовой стоимости аналогичных активов

-

недостачи активов — по балансовой стоимости. Относится на виновных лиц или на расходы организации (если недостача образовалась в соответствии с нормами естественной убыли)

-

возможность получения экономических выгод – по сумме обесценения активов в соответствии с ФСБУ соответствующих объектов

-

пересортица активов – по балансовой стоимости

-

расхождения в суммах дебиторской задолженности и обязательств, за исключением указанных ниже — в суммах, вытекающих из документов, подтверждающих эти задолженности, обязательства и признаваемых правильными организацией

-

расхождения в суммах оценочных обязательств, отложенных налоговых активов и обязательств — в суммах, подтвержденных соответствующими расчетами.

Для отражения излишков стандартом ФСБУ 28/2023 предусмотрено три способа оценки результатов. Выбор способа обуславливается учетной политикой компании и правилами оценки актива, оказавшегося в излишке.

Понятие ФСБУ

Российские бухгалтеры давно привыкли к аббревиатуре ПБУ — это Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденные Минфином России и регламентирующие порядок в определенных операциях и направлениях. Несколько лет назад им на смену стали приходить ФСБУ — это федеральные стандарты бухгалтерского учета. Статьей 21 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» определено, что в российских организациях ведение бухучета регламентируют:

- ФСБУ коммерческих и государственных финансов;

- отраслевые стандарты бухучета;

- нормативные акты Центрального банка РФ, предусмотренные частью 6 статьи 21 закона № 402-ФЗ;

- рекомендации в области бухучета;

- стандарты экономического субъекта.

Упоминания ПБУ в законе больше нет, но некоторые положения до сих пор продолжают действовать, переход на федеральные стандарты осуществляется постепенно. Ежегодно вводятся в действие несколько новых ФСБУ.

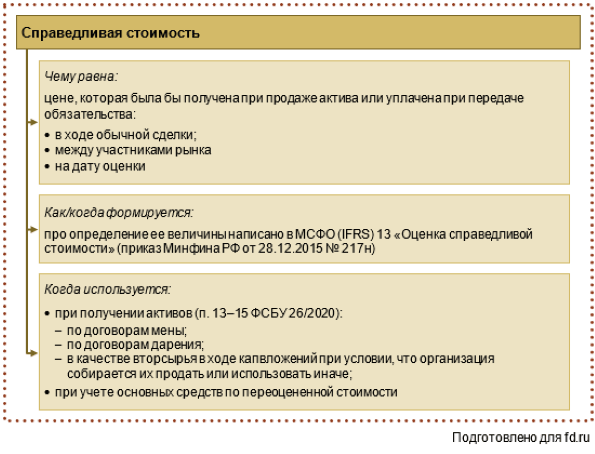

Оценка инвестиционной недвижимости

Инвестиционная недвижимость – недвижимость, предназначенная для сдачи в аренду, доход с которой можно получать просто от роста её рыночной стоимости. Оценивать её можно двумя способами: либо по изначальной, либо по рыночной стоимости. Во втором случае необходимости в амортизации объектов нет – но зато есть необходимость в регулярной переоценке (в каждую отчётную дату).

Выделять недвижимость в инвестиционку стоит исключительно в том случае, если вы точно не планируете использовать её в производственной деятельности

И обратите внимание, что для её оценки вам нужно будет регулярно пользоваться услугами профессиональных оценщиков

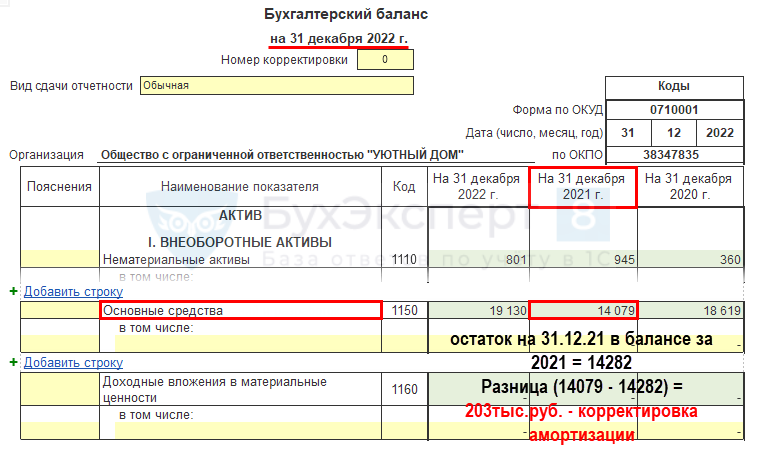

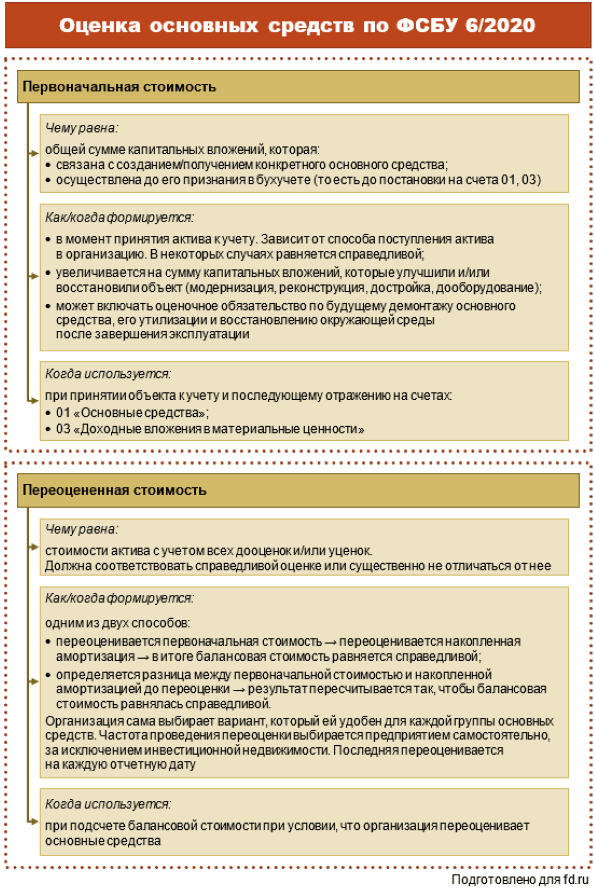

Переоценка ОС

По новому стандарту, проводить переоценку теперь необязательно. Организация сама принимает решение по этому поводу, и если решит проводить переоценку, то определяет, как часто и для каких групп (п. п. 15, 16 ФСБУ 6/2020). Частоту переоценки также надо зафиксировать в учётке.

Вариантов отражения результатов переоценки в учёте два – старый и новый. При первом меняется как первоначальная стоимость, так и сумма накопленной амортизации. При втором варианте происходит списание всей накопленной амортизации, а остаток на счете 01 нужно довести до рыночной стоимости объекта.

Переоценку основных средств стоит осуществлять в случае, если их рыночная стоимость постоянно меняется. Такая отчётность требует точности: стоимость активов организации в ней обязательно должна соответствовать рыночной.

Для того, чтобы оценить необходимость в корректировке стоимости основных средств, стоит прописать уровень существенности. Законодательно этот параметр никак не регулируется – установлено лишь то, что это информация, без которой пользователь бухотчётности не примет верного решения (п. 6.2.1 Концепции бухгалтерского учёта в рыночной экономике России).

Каждая компания сама определяет свой уровень существенности – к примеру, он может быть установлен в процентах к балансовой стоимости актива. И это тоже нужно зафиксировать в учётной политике.

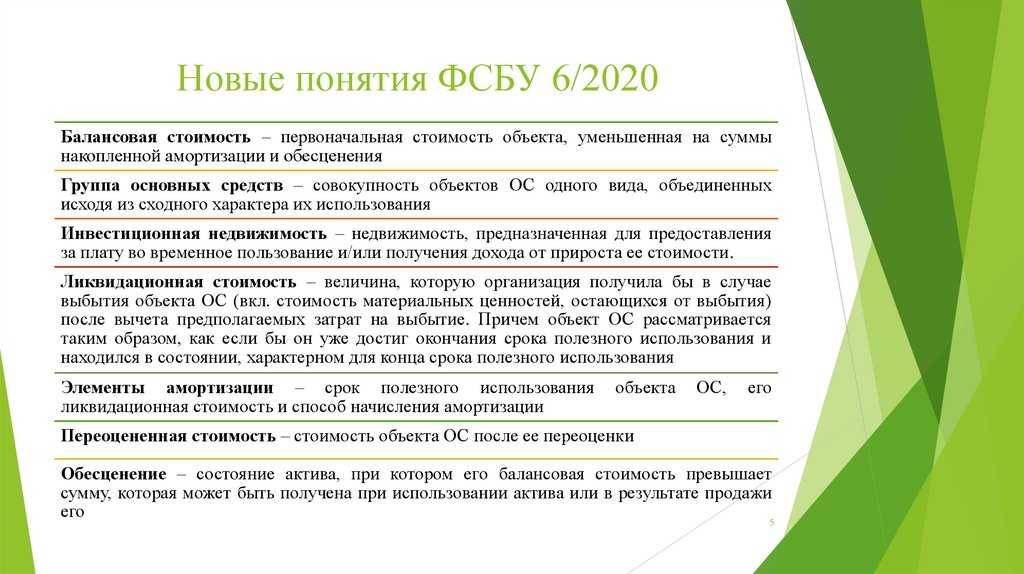

Что важно понимать в ФСБУ 6/2020 «Основные средства», чтобы применять данный стандарт правильно

Разработчики стандарта ФСБУ 6/2020 предложили несколько новых подходов к организации учета основных средств. Чтобы понять суть этих изменений, нужно разобраться с такими понятиями, как:

- лимиты стоимости;

- группы и включаемые в них виды ОС;

- условия и порядок группового учета;

- критерии существенности;

- периодичность проведения переоценки и способ пересчета первоначальной стоимости;

- способ оценки после признания ОС в бухучете.

Сложность в большинстве случаев заключается в вариативности применения стандарта. Например, если говорить о лимитах стоимости, то критерии существенности, который следует применять к лимитам, должен обеспечивать такой результат, который демонстрирует максимально реальную картину дел в организации. И в одной из рекомендаций Минфина говорится, что если МСФО предусмотрен минимальный набор раскрытий в отчетности, но эти раскрытия не являются существенными, то организация не должна их показывать. Вместе с тем даже если что-то не прописано как обязательные раскрытия, но организация считает, что это должно быть доведено до пользователей (прим.: имеются ввиду пользователи отчетности), у организации есть достаточно свободы, чтобы принять решение о раскрытии в таком случае, несмотря на положения стандарта.

Еще более запутано, на первый взгляд, дела обстоят с группами и включаемыми в них видами ОС. Максимова Татьяна, в уже упомянутом выше выступлении, сравнила задачу по выделению таких групп с упражнением по экономическому моделированию.

А понять сущность ликвидационной стоимости можно, если рассматривать ее как одно из основных понятий в теории циклической экономики: когда организация не стремится владеть чем-либо, а лишь пользуется в течение какого-то времени ресурсом, который в итоге возвращается производителю или собственнику – по той самой, ликвидационной, стоимости. Именно поэтому ликвидационная стоимость имеет существенное значение в учете с точки зрения Минфина.

Все эти идеи, заложенные в новых ФСБУ, выглядит прогрессивно и даже интересно. Проблема заключается в том, что от теории специалисты по учету должны переходить к практике

И в этом случае мы рекомендуем обратить внимание на два обстоятельства:

- методические аспекты применения нового ФСБУ 6/2020

- техническая реализация в решениях на платформе 1С:Предприятие

Срок полезного использования

Срок полезного использования (или СПИ) — срок, в течение которого имущество будет приносить прибыль организации. Чтобы имущество признали ОС, срок должен быть не менее 12 месяцев. У некоторых активов срок может выражаться в натуральном выражении, например в количестве произведённых деталей.

Срок определяют при оприходовании ОС и исходят из:

-

Характеристик актива, которые влияют на период его использования — производительности, мощности и т.д.

-

Вероятности износа актива (количества поездок на транспорте, нагрузки на оборудование и т.д.)

-

Вероятности устаревания имущества. Например, если в продажу поступит улучшенное оборудование.

-

Планов по замене имущества.

ФСБУ 26/2020 «Капитальные вложения»

Больше всего вопросов в этом ФСБУ было о ремонте. Почему то многие бухгалтеры решили, что теперь любой ремонт ОС придется учитывать как самостоятельное капвложение.

На самом деле изменения касаются только капитального ремонта, модернизации реконструкции. Вообще ФСБУ 26/2020 нужно читать вместе с ФСБУ 6/2020 «Основные средства». И последний стандарт, в частности, говорит том, что самостоятельными инвентарными объектами признаются существенные по величине затраты на проведение ремонта, технического осмотра, технического обслуживания объектов основных средств с частотой более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев.

Такой подход правильнее применять к дорогостоящим ОС, с дорогостящими же запчастями и ремонтами. К примеру, это может быть авиатранспорт.

Если вы выполняете всего лишь обычный ремонт — замену подшипника, например, или натяжного ремня в станке, чтобы восстановить его работоспособность, то разумеется никакого самостоятельного объекта учета капвложений в результате не возникнет. Такие затраты будут учтены в текущих расходах.

Как не запутаться в новых ФСБУ

ФСБУ 6/2020 – не единственный стандарт, которому бизнесу предстоит соответствовать в этом году: помимо основных средств, разобраться придётся с нематериальными активами, арендой, капвложениями, инвентаризацией, запасами и документооборотом. Нанимать штатного бухгалтера, чтобы освободить себя от этой головной боли – дорого и далеко не всегда эффективно.

Но современные технологии делают бухгалтерский и налоговый учёт проще и доступнее: бухгалтерию можно полностью передать на аутсорсинг и ни о чём не беспокоиться. Компания «Фингуру» помогает предпринимателям вести бизнес без накладок с 2012 года и несёт финансовую ответственность за свою работу. Лишних расходов от вас не требуется – наши тарифы зависят от системы налогообложения, количества сотрудников и количества ежемесячных хозяйственных операций.

Зачем понадобилось реформировать стандарты бухучета, и какие новые ФСБУ появятся в ближайшее время

Активная фаза реформы стандартов бухгалтерского учета продолжается уже несколько лет. И сейчас Министерство финансов от теоретических изысканий перешло к практике: множество организаций осваивает новую терминологию и примеряет на свои корпоративные стандарты новые учетные нормы.

Предполагаем, что движущих факторов для проведения столь масштабных изменений было два:

- во-первых, это новая современная экономика, не укладывающаяся в рамки, ставить которые начали 30, 40 и более лет назад;

- и во-вторых, это стремление приблизить отчетность и учет в целом к реальному положению дел на предприятии: очевидно, Минфин хочет не просто получать ответы на свои вопросы, там хотят знать, что происходит на предприятии на самом деле.

Чтобы достичь этих амбициозных целей, решено было опереться на международные стандарты финансовой отчетности. И это обстоятельство стало кардинально менять принципы организации учета и формирования отчетности в России. Дело в том, что российская традиция учета опирается на максимальную детализацию требований и жёсткую регламентацию везде, где соблюдение регламентов можно проконтролировать.

МСФО в свою очередь вообще никак не регламентируют процесс ведения учета, и затрагивают исключительно вопросы формирования отчетности. Пользователям дается свобода выбора методов и средств, с помощью которых они решают главную задачу – формирование достоверной отчетности, соответствующей международным стандартам.

То, что именно новый уровень свободы и самостоятельности в принятии решения является ключевым изменением, подтверждаю и в Минфине. Например, на одном из мероприятий «1С» Максимова Татьяна, представляющая Департамент регулирования бухгалтерской и финансовой отчетности Минфина, таким образом обозначила особенности перехода на новые ФСБУ: «Новые стандарты предполагают совершенно иной уровень самостоятельности организаций в том, чтобы применять федеральные стандарты и ориентироваться на свою специфику. То есть теперь нужно хорошо понимать, каково поле для маневра», – заявила она в своем выступлении.

Далее мы предлагаем рассмотреть, что может пониматься под манёвром в использовании стандартов, как новый подход влияет на конкретные области учета и определяет практику формирования отчетности.

Первоначальная стоимость

При оприходовании актива в бухучёте отражается его первоначальная стоимость. Она определяется по сумме, потраченной на покупку имущества. Сумма включает перевозку, оформление страховки, настройку и другие траты. Например, если на покупку, транспортировку и установку станка завод потратил в сумме 200 000 рублей, значит первоначальная стоимость объекта будет такой же. Все траты необходимо подтвердить документально, чтобы отразить объект в бухучёте.

Первоначальная стоимость может измениться, если:

-

Объект улучшили или модернизировали.

-

Скорректировали суммы расходов, которые уже были учтены в стоимости. Например, нашли ошибку в расходах на транспортировку объекта до места производства и позже исправили её.

-

При улучшении или восстановлении имущества потратили капитал организации.

Бесплатная книга по зарплатному учету в 2023 году

Рассказываем, как теперь считать НДФЛ и составлять отчетность в 1С.

Получить книгу

То есть если купленное оборудование для работы обошлось предприятию в 50 000 рублей при лимите в 200 000 рублей, то его можно не признавать как ОС. Вместо этого объект признают малоценным имуществом. Подробнее об учёте малоценных активов по ФСБУ 6/2020 и их отражение в 1С читайте в самоучителе.

В ходе использования имущества его можно учитывать в бухучёте по первоначальной или переоцененной стоимости. Переоценка происходит периодически, а за основу берётся сумма, которую бы потратили на покупку актива при продаже в конкретный момент времени.