Декабрь 2024 года

| Важная дата | Какую отчетность сдать | Какие налоги заплатить |

| НДФЛ за период с 23.11.2024–30.11.2024 | ||

| Страховые взносы на травматизм за ноябрь 2024 года | ||

| Налоговая декларация по косвенным налогам (НДС, акцизы),если торгуете по странами ЕАЭС за ноябрь 2024 г. | Косвенные налоги (НДС, акцизы) для тех, кто торгует со странами ЕАЭС за ноябрь 2024 года | |

|

||

|

Подраздел 1.1 раздела 1 формы ЕФС-1 «Сведения о трудовой (иной) деятельности» сдается регулярно, на следующий день после издания приказа (распоряжения) о начале, прекращении, приостановлении, или возобновлении трудовых отношений. День после заключения, расторжения, окончания ГПД с работником.

Сроки сдачи отчётности в ИФНС в 2024 году

| Вид отчётности | Период представления | Срок представления |

|---|---|---|

| Уведомление об исчисленных суммах налогов и взносов (кроме уведомлений в части агентского НДФЛ) | В зависимости от налога/взноса, в отношении которого подается уведомление | Не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов |

| Расчет 6-НДФЛ | За 2023 г. | 26.02.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За I полугодие 2024 г. | 25.07.2024 | |

| За 9 месяцев 2024 г. | 25.10.2024 | |

| За 2024 г. | 25.02.2025 | |

| РСВ | За 2023 г. | 25.01.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За I полугодие 2024 г. | 25.07.2024 | |

| За 9 месяцев 2024 г. | 25.10.2024 | |

| За 2024 г. | 27.01.2025 | |

| Персонифицированные сведения о физлицах | За декабрь 2023 г. | 25.01.2024 |

| За январь 2024 г. | 26.02.2024 | |

| За февраль 2024 г. | 25.03.2024 | |

| За март 2024 г. | 25.04.2024 | |

| За апрель 2024 г. | 27.05.2024 | |

| За май 2024 г. | 25.06.2024 | |

| За июнь 2024 г. | 25.07.2024 | |

| За июль 2024 г. | 26.08.2024 | |

| За август 2024 г. | 25.09.2024 | |

| За сентябрь 2024 г. | 25.10.2024 | |

| За октябрь 2024 г. | 25.11.2024 | |

| За ноябрь 2024 г. | 25.12.2024 | |

| За декабрь 2024 г. | 27.01.2025 | |

| Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) | За 2023 г. | 25.03.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За I полугодие 2024 г. | 25.07.2024 | |

| За 9 месяцев 2024 г. | 25.10.2024 | |

| За 2024 г. | 25.03.2025 | |

| Декларация по налогу на прибыль (при ежемесячной сдаче отчетности) | За 2023 г. | 25.03.2024 |

| За январь 2024 г. | 26.02.2024 | |

| За январь – февраль 2024 г. | 25.03.2024 | |

| За январь – март 2024 г. | 25.04.2024 | |

| За январь – апрель 2024 г. | 27.05.2024 | |

| За январь – май 2024 г. | 25.06.2024 | |

| За январь – июнь 2024 г. | 25.07.2024 | |

| За январь – июль 2024 г. | 26.08.2024 | |

| За январь – август 2024 г. | 25.09.2024 | |

| За январь – сентябрь 2024 г. | 25.10.2024 | |

| За январь – октябрь 2024 г. | 25.11.2024 | |

| За январь – ноябрь 2024 г. | 25.12.2024 | |

| За 2024 г. | 25.03.2025 | |

| Декларация по НДС | За IV квартал 2023 г. | 25.01.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За II квартал 2024 г. | 25.07.2024 | |

| За III квартал 2024 г. | 25.10.2024 | |

| За IV квартал 2024 г. | 27.01.2025 | |

| Журнал учета полученных и выставленных счетов-фактур | За IV квартал 2023 г. | 22.01.2024 |

| За I квартал 2024 г. | 22.04.2024 | |

| За II квартал 2024 г. | 22.07.2024 | |

| За III квартал 2024 г. | 21.10.2024 | |

| За IV квартал 2024 г. | 20.01.2025 | |

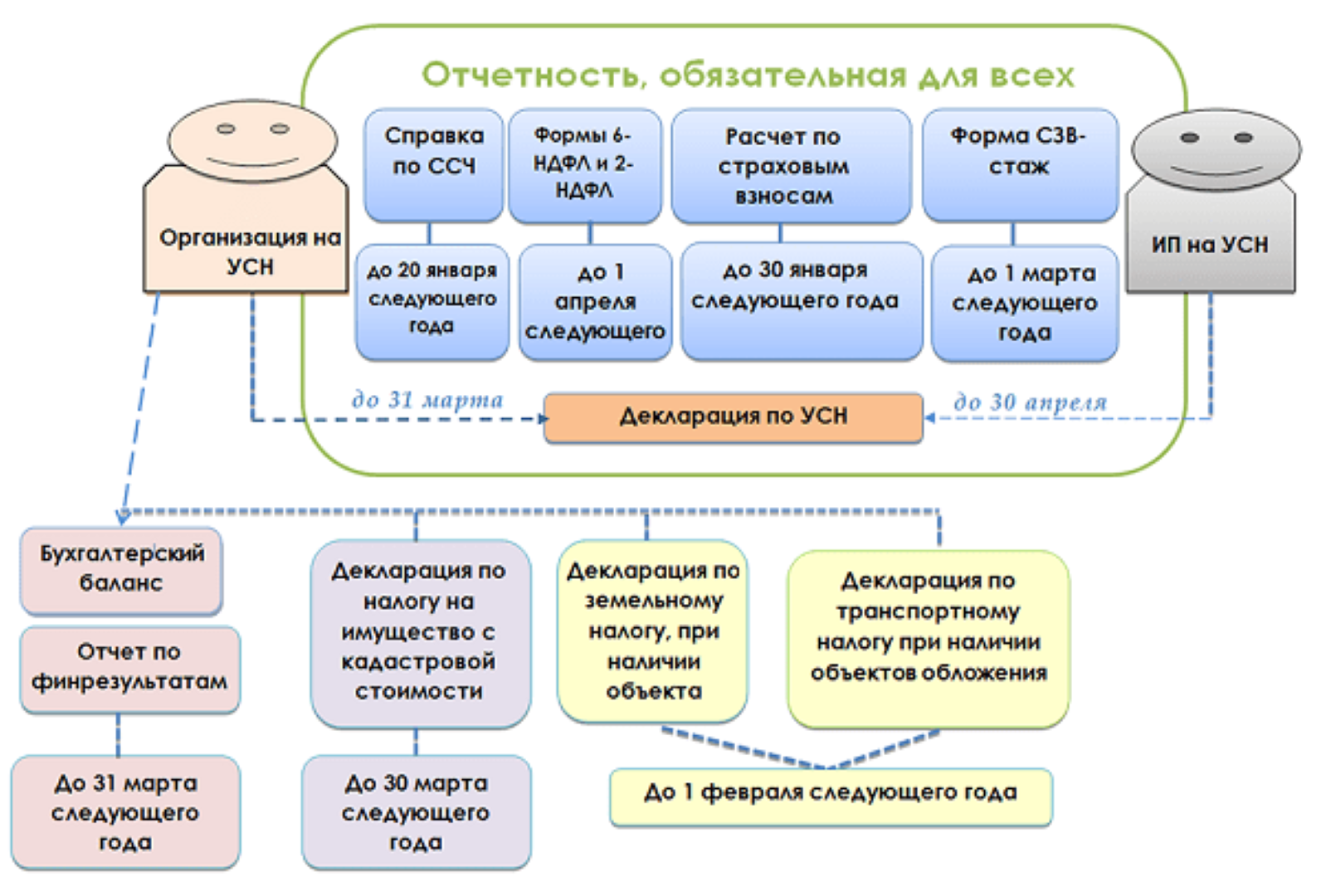

| Декларация по налогу при УСН | За 2023 г. (представляют организации) | 25.03.2024 |

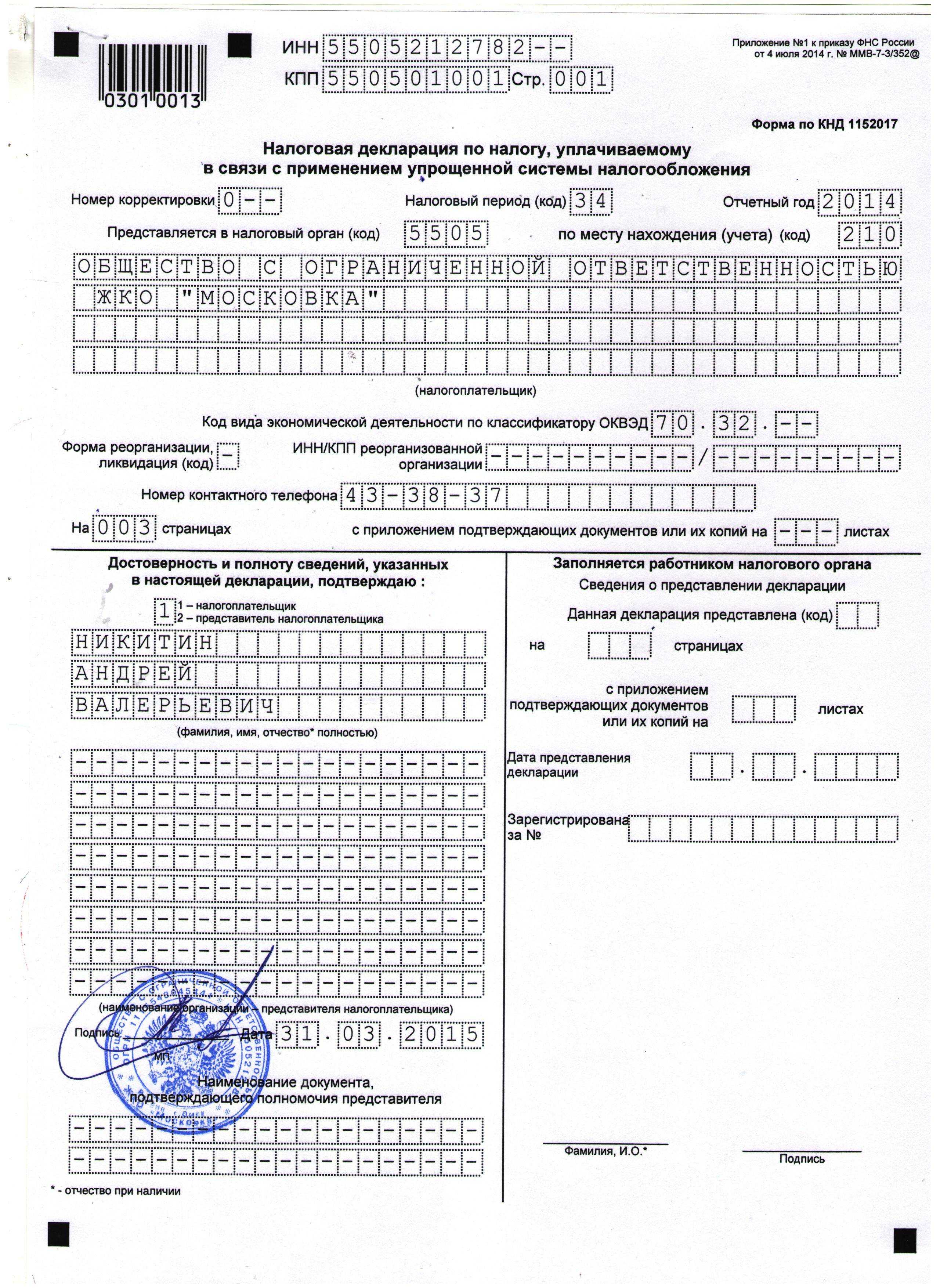

| За 2023 г. (представляют ИП) | 25.04.2024 | |

| За 2024 г. (представляют организации) | 25.03.2025 | |

| За 2024 г. (представляют ИП) | 25.04.2025 | |

| Декларация по ЕСХН | За 2023 г. | 25.03.2024 |

| За 2024 г. | 25.03.2025 | |

| Декларация по налогу на имущество организаций | За 2023 г. | 26.02.2024 |

| За 2024 г. | 25.02.2025 | |

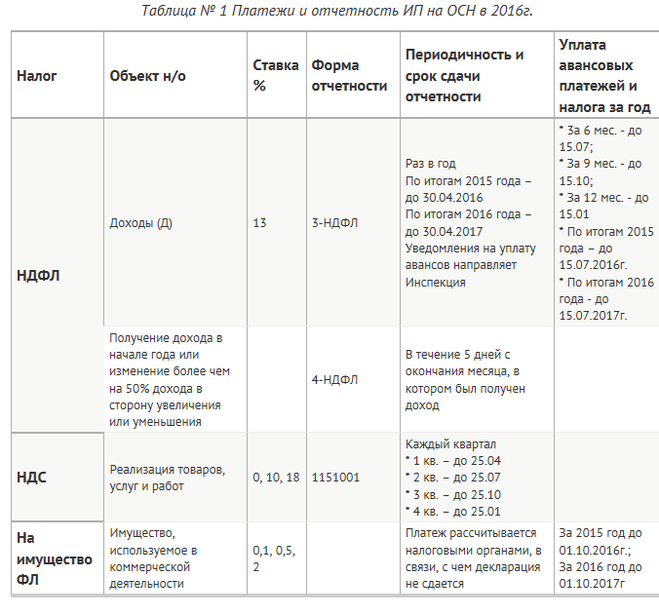

| Декларация по форме 3-НДФЛ (представляют только ИП) | За 2023 г. | 02.05.2024 |

| За 2024 г. | 30.04.2025 | |

| Декларация по НДС (импорт из ЕАЭС) | За декабрь 2023 г. | 22.01.2024 |

| За январь 2024 г. | 20.02.2024 | |

| За февраль 2024 г. | 20.03.2024 | |

| За март 2023 г. | 22.04.2024 | |

| За апрель 2024 г. | 20.05.2024 | |

| За май 2024 г. | 20.06.2024 | |

| За июнь 2024 г. | 22.07.2024 | |

| За июль 2024 г. | 20.08.2024 | |

| За август 2024 г. | 20.09.2024 | |

| За сентябрь 2024 г. | 21.10.2024 | |

| За октябрь 2024 г. | 20.11.2024 | |

| За ноябрь 2024 г. | 20.12.2024 | |

| За декабрь 2024 г. | 20.01.2025 |

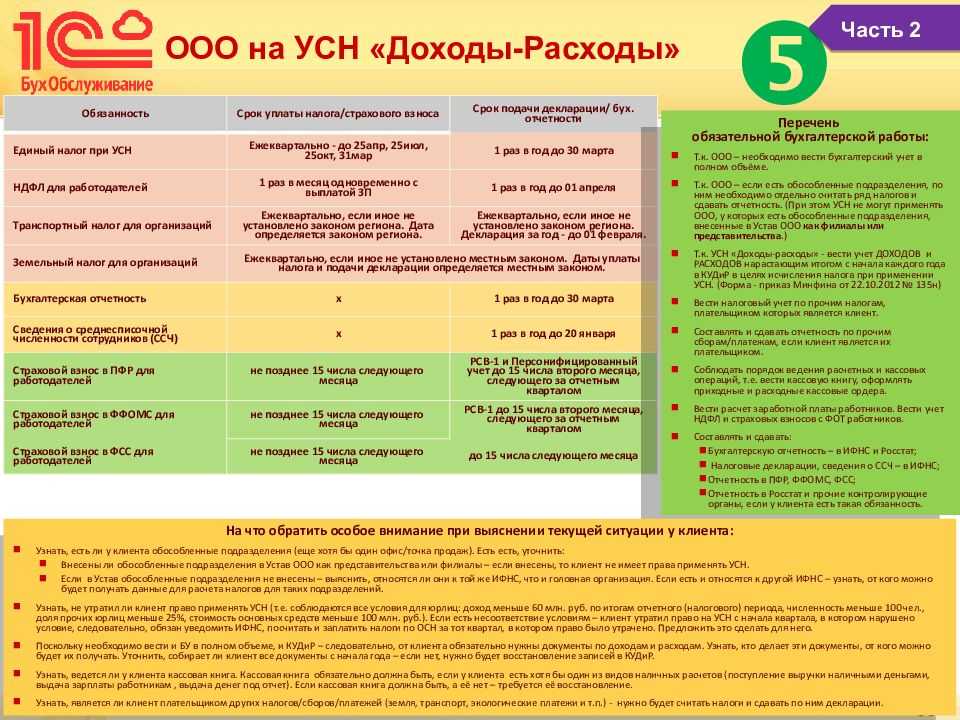

Налоговая отчетность

Налогоплательщики могут подать единую упрощенную декларацию (ЕУД), если в 2021 году не было движения наличных и (или) безналичных денежных средств, отсутствовали доходы, расходы, начисления по зарплате и налогам (Письмо Минфина от 28.06.2018 N 03-11-11/44580). ЕУД заменяет две нулевые декларации — по налогу на прибыль и НДС. Срок сдачи ЕУД за 2020 г. ጀ 20 января 2021 года.

Отчетность по НДС

За 4 квартал 2021 года декларацию по НДС надо сдать по обновленной форме (Приказ ФНС Pоссии от 19.08.2020 N ЕД-7-3/591@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 29 октября 2014 года N ММВ-7-3/558@).

Изменения будут актуальны для налогоплательщиков, имеющих следующие операции:

— безвозмездная передача недвижимого имущества в казну PФ,

— безвозмездная передача имущества, предназначенного для лечения COVID-19,

— реализация услуг по обращению с твердыми коммунальными отходами,

— передача исключительных прав на российские программы для ЭВМ и базы данных и прав на их использование (Федеральные законы от 15.04.2019 N 63-ФЗ, от 08.06.2020 N 172-ФЗ, от 26.07.2019 N 211-ФЗ, от 31.07.2020 N 265-ФЗ),

— реализация услуг, оказываемых в аэропортах при международных воздушных перевозках, а также по внутренним воздушным перевозкам по маршрутам вне Москвы и Московской области (Федеральные законы от 25.12.2018 N 493-ФЗ, от 06.06.2019 N 123-ФЗ).

Коды операций указаны в разделе IV Приложения N 1 к Порядку заполнения декларации по НДС (п. 37.8 Порядка заполнения декларации по НДС).

По итогам 4 квартала и 2020 года в целом целесообразно проверить порядок зачета ранее перечисленной предоплаты в счет поставки товаров, выполнения работ, оказания услуг и восстановления НДС, если ранее был вычет.

Минфин в своих разъяснениях обращает внимание на вывод Конституционного суда о периоде восстановления НДС в данной ситуации. По мнению суда и финансистов, нельзя переносить срок восстановления налога, принятого к вычету в отношении авансовых платежей, на налоговый период, следующий за периодом отгрузки

Т.е., если отгрузка произошла в 4 квартале 2020 года, но документы покупатель получил в 1 квартале 2021 года, НДС с аванса, ранее принятый к вычету, надо восстановить в 4 квартале 2020 года (Письма Минфина Pоссии от 03.11.2020 N 03-07-11/95915, от 17.11.2020 N 03-07-11/99951).

Если организация восстанавливала НДС по недвижимости, которую стала использовать в необлагаемой деятельности, надо заполнить Приложение 1 к разделу 3 (ст. 171.1 НК PФ, п. п. 38.8, 39.17 Порядка заполнения декларации по НДС). Приложение налогоплательщики составляют один раз в год (одновременно с декларацией за последний налоговый период) в течение 10 лет, начиная с года начала

начисления амортизации по этим объектам. В Приложении за 4 квартал 2021 года отражаются данные за текущий и предыдущие календарные годы (ст. 171.1 НК PФ, п. 39 Порядка заполнения декларации по НДС).

Срок сдачи декларации по НДС за 4 квартал 2021 г. – 25 января 2022 года.

Неплательщики НДС — посредники, которые действуют от своего имени и не являются налоговыми агентами, должны сдать журнал учета счетов-фактур в электронном виде. Срок сдачи журнала за IV квартал 2021 г. — не позднее 20 января 2022 г.

Ноябрь 2024 года

| Важная дата | Какую отчетность сдать | Какие налоги заплатить |

| НДФЛ за период с 23.10.2024–31.10.2024 | ||

| Страховые взносы на травматизм за октябрь 2024 года | ||

| Налоговая декларация по косвенным налогам (НДС, акцизы),если торгуете по странами ЕАЭС за октябрь 2024 г. | Косвенные налоги (НДС, акцизы) для тех, кто торгует со странами ЕАЭС за октябрь 2024 года | |

|

||

|

Единый налоговый платёж: отчётные и налоговые периоды на упрощённом режиме

Все компании и ИП уплачивают налоги и сборы единым налоговым платежом (ЕНП) через единый налоговый счёт (ЕНС).

В ЕНП входит общая сумма налогов и взносов, которые нужно уплатить. Исключение — взносы на травматизм. Их нужно перечислять в Единый государственный внебюджетный Социальный фонд.

Порядок работы с ЕНП такой:

Компании и ИП зачисляют деньги на свой налоговый счёт. Общую сумму платежей компании и ИП рассчитывают самостоятельно. Вносить деньги на ЕНС можно частями в любое время в течение года

Важно, чтобы к моменту списания ЕНП на счёте была необходимая в этот период сумма.Дата списания ЕНП одна для всех — 28-е число месяца.

Компании и ИП уведомляют налоговую об исчисленных суммах. Сообщить о них можно в налоговых декларациях или уведомлением

Налоговое уведомление по по всем обязательным платежам подают в двух случаях: если декларацию будут подавать после уплаты налогов и если декларации не предусмотрены.Достаточно одного уведомления для всех платежей. Форму можно посмотреть в приказе ФНС. Срок подачи уведомления — не позднее 25-го числа в месяц уплаты.

Налоговая списывает деньги с ЕНС и распределяет их по обязательствам налогоплательщиков.

Налоговый период для расчёта налога на УСН — календарный год. Вносить авансовые платежи нужно ежеквартально: за первый квартал, полугодие и девять месяцев календарного года. Сроки уплаты авансовых платежей по налогу УСН в 2024 году такие:

- по итогам первого квартала — не позднее 29 апреля;

- по итогам полугодия — не позднее 29 июля;

- по итогам девяти месяцев — не позднее 28 октября.

Срок уплаты налога УСН по итогам 2024 года:

- для компаний — до 28 марта 2025 года;

- для ИП — до 28 апреля 2025 года.

НДС платят ежемесячно равными долями в течение трёх месяцев после отчётного квартала. Крайний срок уплаты — 28-е число каждого месяца.

Фото: fizkes / Shutterstock

Перечислить НДФЛ, удержанный с доходов с 23-го числа прошлого месяца по 22-е число текущего месяца, нужно не позднее 28-го числа текущего месяца. При уплате за январь и декабрь будут особые сроки. Если НДФЛ удержан за период с 1 по 22 января, он должен быть уплачен не позднее 28 января. За период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года.

Срок уплаты имущественных налогов за год для компаний — не позднее 28 марта года, следующего за истёкшим налоговым периодом. Срок уплаты авансовых платежей за первый, второй и третий кварталы — не позднее 28-го числа месяца, следующего за истёкшим отчётным периодом. Авансовые платежи не уплачиваются, если это предусмотрено в законе субъекта РФ или в акте местного самоуправления.

Что будет, если не уплатить налоги вовремя? Начислят пени или оштрафуют.

Пени начислят за просрочку авансового платежа — рассчитать размер пени можно здесь.

Если компания или ИП не уплатят налог, им выставят штраф: 20% от неуплаченной суммы, если пропустили срок уплаты случайно, и 40% — если налоговая сможет доказать, что налог не уплатили умышленно.

Уменьшение налогового платежа

Уменьшить платеж на упрощенке и патенте можно в 2024 году. Новые изменения предстоящего года:

- уменьшение платежа будет возможным лишь для процентов, требующих уплаты в текущем году;

- освобождение от фиксированных выплат предпринимателей, пребывающих на службе в результате мобилизации;

- предприниматели новых регионов будут платить по пониженной ставке: 25 200 р. в 2024 году.

Чтобы не пропустить нововведения в законодательство, нужно следить за последними новостями по данной теме.

- 6 НДФЛ с 2024 года: пример заполнения и сроки сдачи

- Патент на торговлю для ИП на 2024 год

- Страховые взносы в 2024 году

Июль 2024 года

В этом месяце сдается ежемесячная и квартальная отчетность.

| Важная дата | Какую отчетность сдать | Какие налоги заплатить |

| НДФЛ за период с 23.06.2024–30.06.2024 | ||

|

Страховые взносы на травматизм за июнь 2024 года |

||

|

|

|

|

||

|

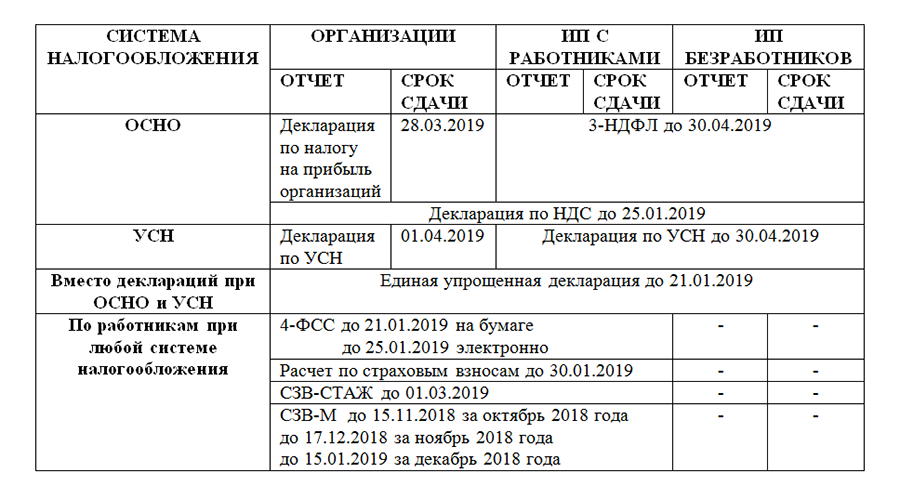

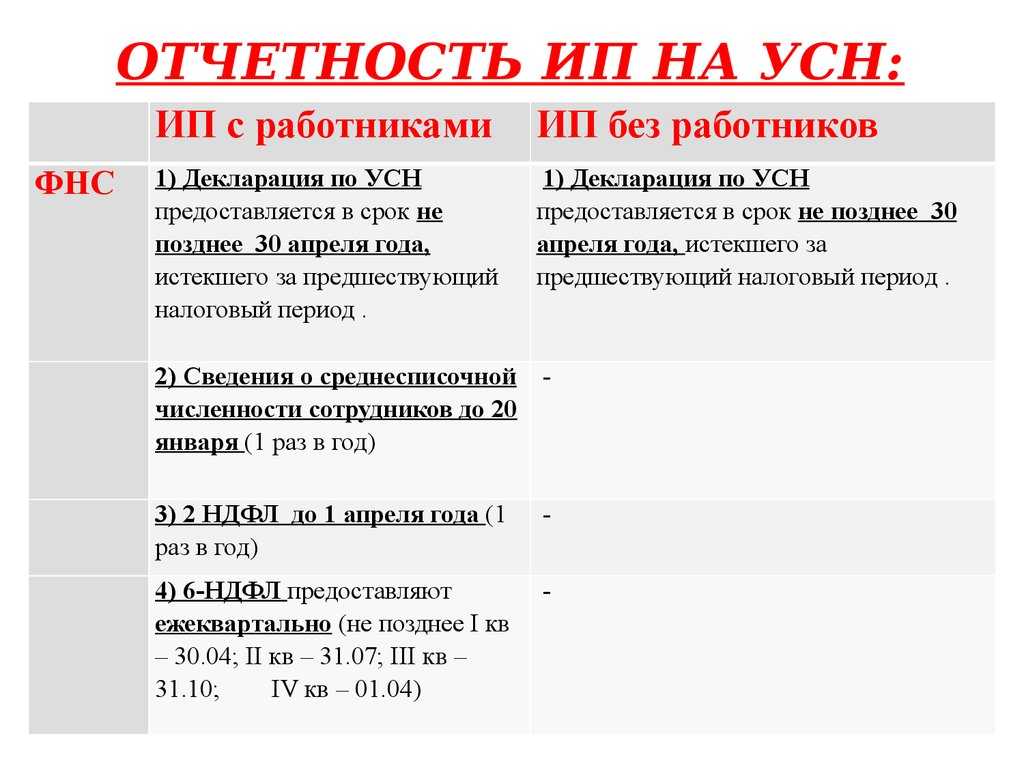

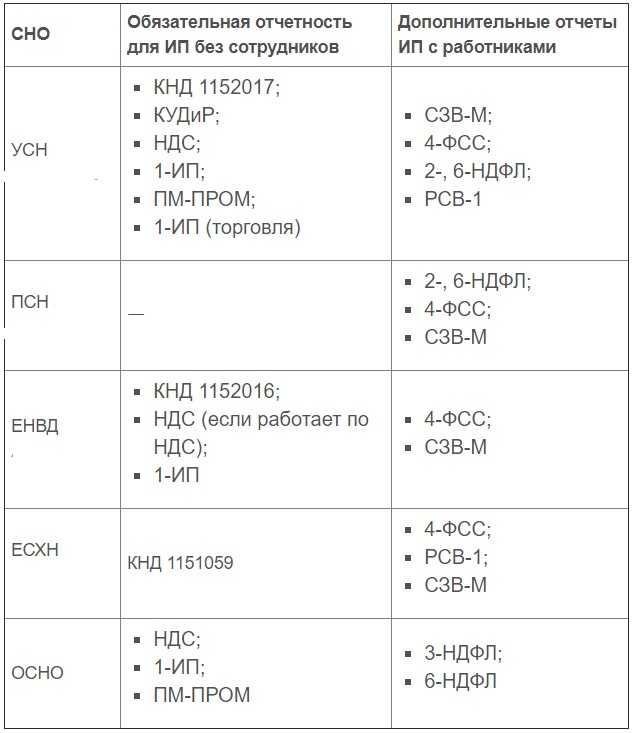

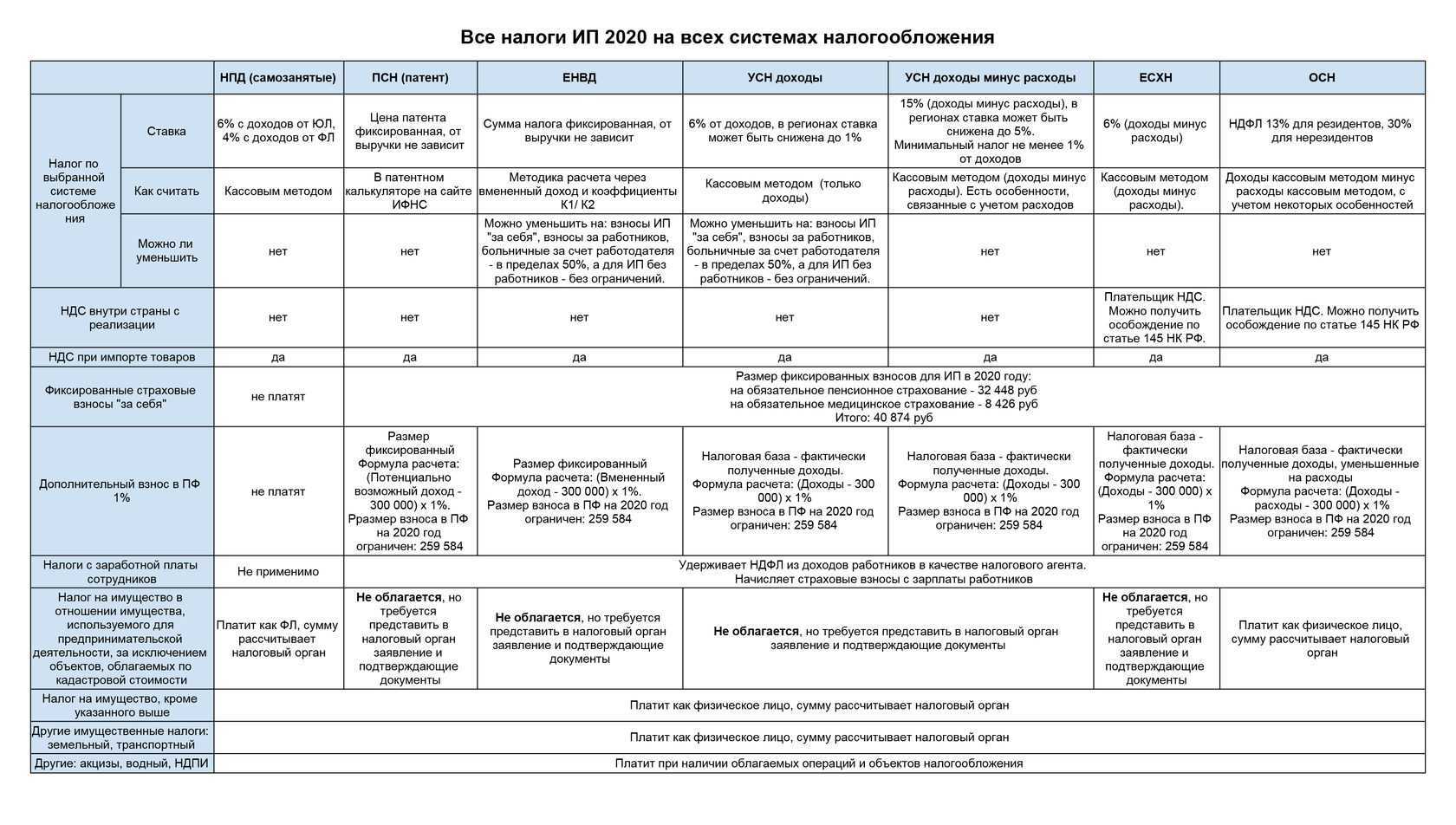

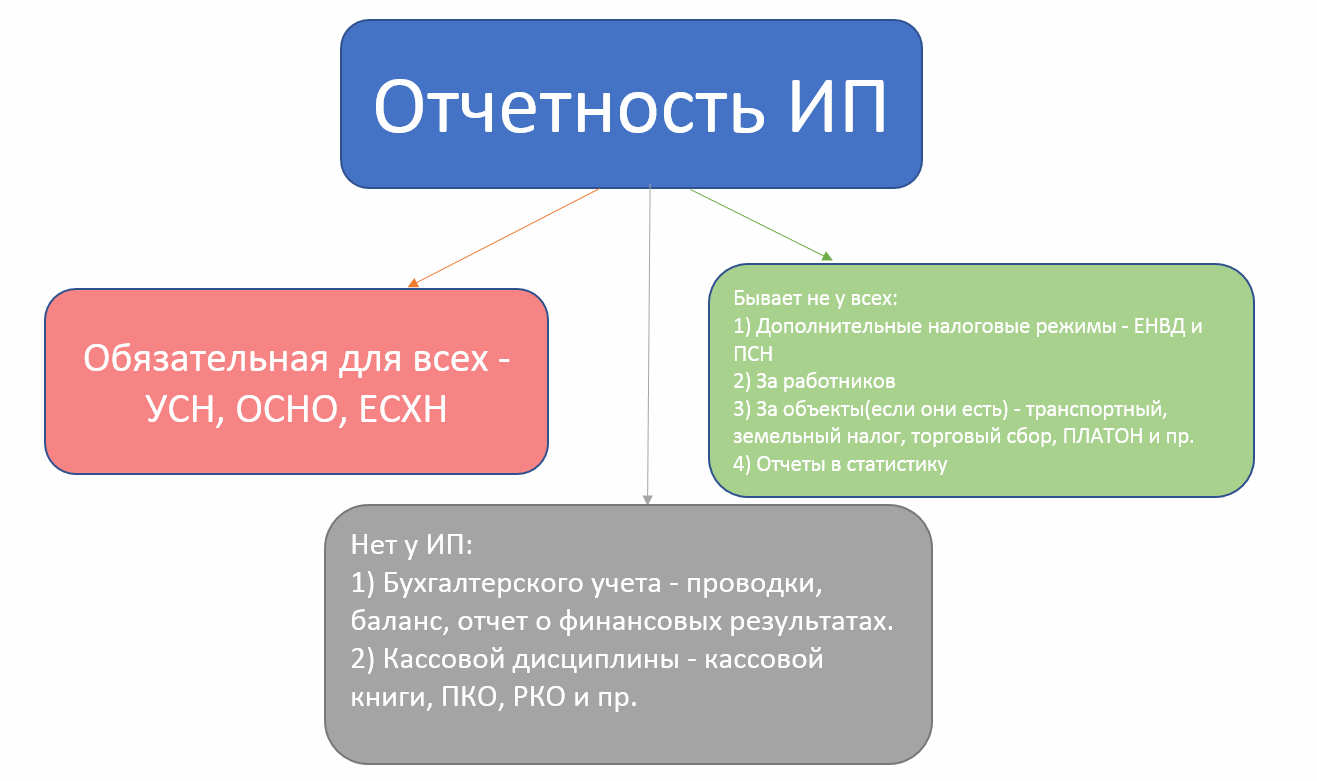

Особенности отчетности ИП без работников в 2024 году

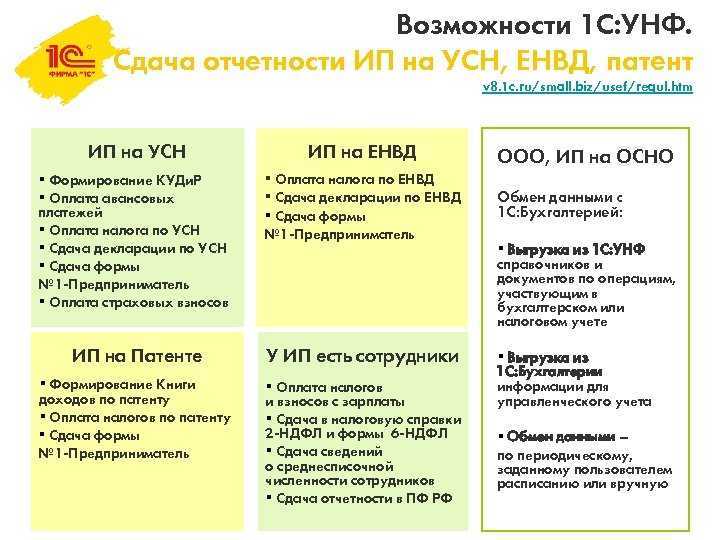

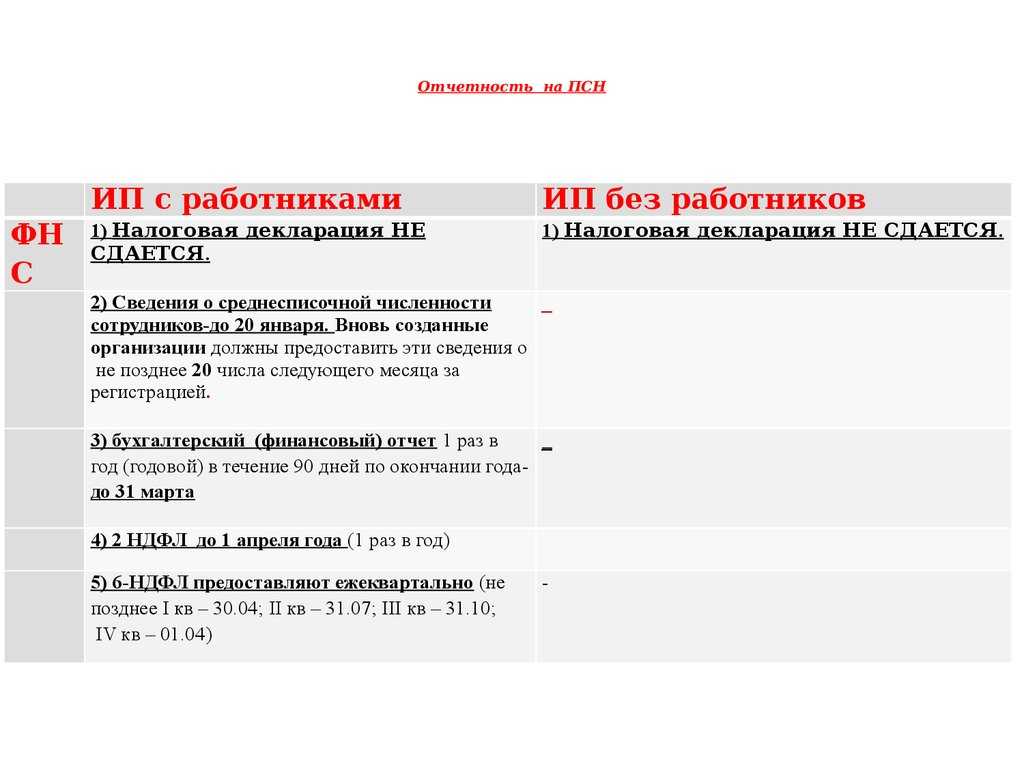

Владельцы индивидуальных предпринимателей, у которых нет работников, имеют ряд особенностей при сдаче отчетности в 2024 году. В данной ситуации отчетность зависит от нескольких факторов, таких как подакцизные товары и заполнения отчетов.

На деле, если ИП не имеет работников, то владелец должен отчитываться в налоговой инспекции лишь один раз в год – до 30 апреля. В этом случае в месячном порядке сдавать отчеты и декларации не требуется. Если вы являетесь ИП без работников, сдавайте отчетность каждый год до указанного срока.

Важно отметить, что подакцизные товары (например, алкоголь, табачные изделия) при отсутствии работников не подлежат дополнительной отчетности. Все остальные налоговые отчёты, включая отчётность по патенту, нужно заполнять точно так же, как и в случае наличия работников

Значительная разница возникает в платежных сроках. Если ИП без работников осуществляет деятельность на упрощенной системе налогообложения (УСН), то ежегодно его единственной платежной обязанностью будет уплата ежегодного взноса за ИП, который остается неизменным.

Для ИП без работников, занимающихся сельскохозяйственной деятельностью в рамках сельхозрежима, требуется сдавать бухгалтерскую и налоговую отчетность ежемесячно, но без заполнения тех разделов, которые связаны с кадровыми данными. Таким образом, данный тип отчетности является нулевым.

Таким образом, ИП без работников должны отчитываться раз в год в течение календарного года. В случае наличия подакцизных товаров или занимаясь сельскохозяйственной деятельностью, у ИП без работников могут быть особенности отчетности, но при этом они должны соблюдать основные сроки и требования, установленные ИФНС.

Сроки уплаты обязательных платежей

Начнем с платежей за работников, поскольку они универсальны для всех работодателей.

Примечание. Взносы на страхование от травматизма по-прежнему перечисляются с указанием в КБК конкретного платежа. Отчисления на этот вид страхования не входят в ЕНП, их надо платить в СФР.

Когда нужно платить агентский НДФЛ и страховые взносы в 2024 году

|

Налог на доходы физлиц |

|||||

|

Период 2024 |

Срок уплаты |

Период 2024 |

Срок уплаты |

Период 2024 |

Срок уплаты |

|

01.01-22.01 |

29.01.2024 |

01.05-22.05 |

28.05.2024 |

01.09-22.09 |

30.09.2024 |

|

24.01-31.01 |

05.02.2024 |

24.05-31.05 |

05.06.2024 |

24.09-30.09 |

07.10.2024 |

|

01.02-22.02 |

28.02.2024 |

01.06-22.06 |

28.06.2024 |

01.10-22.10 |

28.10.2024 |

|

24.02-29.02 |

05.03.2024 |

24.06-30.06 |

05.07.2024 |

24.10-31.10 |

05.11.2024 |

|

01.03-22.03 |

28.03.2024 |

01.07-22.07 |

29.07.2024 |

01.11-22.11 |

28.11.2024 |

|

24.03-31.03 |

05.04.2024 |

24.07-31.07 |

05.08.2024 |

24.11-30.11 |

05.12.2024 |

|

01.04-22.04 |

02.05.2024 |

01.08-22.08 |

28.08.2024 |

01.12-22.12 |

28.12.2024 |

|

24.04-30.04 |

06.05.2024 |

24.08-31.08 |

05.09.2024 |

24.12-31.12 |

28.12.2024* |

|

Страховые взносы за работников |

|||||

|

Период начисления |

Срок уплаты взносов на травматизм |

Срок уплаты взносов по единому тарифу |

Период начисления |

Срок уплаты взносов на травматизм |

Срок уплаты взносов по единому тарифу |

|

Декабрь 2023 |

15.01.2024 |

29.01.2024 |

Июнь |

15.07.2024 |

29.07.2024 |

|

Январь |

15.02.2024 |

28.02.2024 |

Июль |

15.08.2024 |

28.08.2024 |

|

Февраль |

15.03.2024 |

28.03.2024 |

Август |

16.09.2024 |

30.09.2024 |

|

Март |

15.04.2024 |

02.05.2024 |

Сентябрь |

15.10.2024 |

28.10.2024 |

|

Апрель |

15.05.2024 |

28.05.2024 |

Октябрь |

15.11.2024 |

28.11.2024 |

|

Май |

17.06.2024 |

28.06.2024 |

Ноябрь |

16.12.2024 |

28.12.2024 |

Далее в нашем календаре налогоплательщика идет большая таблица со всеми основными сроками уплаты, которые зависят от режима налогообложения и деятельности.

Когда нужно платить налоги компании в 2024 году

|

Вид платежа |

За какой период |

Крайний срок |

|

|---|---|---|---|

|

Налог на прибыль при ежемесячной уплате авансов с доплатой по итогам квартала |

2023 год |

28.03.2024 |

|

|

Январь |

29.01.2024 |

||

|

Февраль |

28.02.2024 |

||

|

Март |

28.03.2024 |

||

|

Доплата за 1 квартал |

02.05.2024 |

||

|

Апрель |

02.05.2024 |

||

|

Май |

28.05.2024 |

||

|

Июнь |

28.06.2024 |

||

|

Доплата за полгода |

29.07.2024 |

||

|

Июль |

29.07.2024 |

||

|

Август |

28.08.2024 |

||

|

Сентябрь |

30.09.2024 |

||

|

Доплата за 9 месяцев |

28.10.2024 |

||

|

Октябрь |

28.10.2024 |

||

|

Ноябрь |

28.11.2024 |

||

|

Декабрь |

28.12.2024 |

||

|

Налог на прибыль при ежемесячной уплате авансов исходя из фактической прибыли |

2023 год |

28.03.2024 |

|

|

Январь |

28.02.2024 |

||

|

Февраль |

28.03.2024 |

||

|

Март |

02.05.2024 |

||

|

Апрель |

28.05.2024 |

||

|

Май |

28.06.2024 |

||

|

Июнь |

29.07.2024 |

||

|

Июль |

28.08.2024 |

||

|

Август |

30.09.2024 |

||

|

Сентябрь |

28.10.2024 |

||

|

Октябрь |

28.11.2024 |

||

|

Ноябрь |

28.12.2024 |

||

|

Налог на прибыль при ежеквартальной уплате |

2023 год |

28.03.2024 |

|

|

1 квартал |

02.05.2024 |

||

|

полгода |

29.07.2024 |

||

|

9 месяцев |

28.10.2024 |

||

|

4 квартал 2023 |

1 платеж |

29.01.2024 |

|

|

2 платеж |

28.02.2024 |

||

|

3 платеж |

28.03.2024 |

||

|

1 квартал |

1 платеж |

02.05.2024 |

|

|

2 платеж |

28.05.2024 |

||

|

3 платеж |

28.06.2024 |

||

|

2 квартал |

1 платеж |

29.07.2024 |

|

|

2 платеж |

28.08.2024 |

||

|

3 платеж |

30.09.2024 |

||

|

3 квартал |

1 платеж |

28.10.2024 |

|

|

2 платеж |

28.11.2024 |

||

|

3 платеж |

28.12.2024 |

||

|

Декларация по НДС (импорт из ЕАЭС) |

Декабрь 2023 |

22.01.2024 |

|

|

Январь |

20.02.2024 |

||

|

Февраль |

20.03.2024 |

||

|

Март |

22.04.2024 |

||

|

Апрель |

20.05.2024 |

||

|

Май |

20.06.2024 |

||

|

Июнь |

22.07.2024 |

||

|

Июль |

20.08.2024 |

||

|

Август |

20.09.2024 |

||

|

Сентябрь |

21.10.2024 |

||

|

Октябрь |

20.11.2024 |

||

|

Ноябрь |

20.12.2024 |

||

|

2023 год |

Организации – 28.03.2024;ИП – 02.05.2024 |

||

|

1 квартал |

02.05.2024 |

||

|

полгода |

29.07.2024 |

||

|

9 месяцев |

28.10.2024 |

||

|

ЕСХН, аванс и налог |

2023 год |

28.03.2024 |

|

|

полгода |

29.07.2024 |

||

|

Налог на имущество организаций, авансы и налог |

2023 год |

28.02.2024 |

|

|

1 квартал |

02.05.2024 |

||

|

полгода / 2 квартал |

29.07.2024 |

||

|

9 месяцев / 3 квартал |

28.10.2024 |

||

|

Транспортный налог |

2023 год |

28.02.2024 |

|

|

1 квартал |

02.05.2024 |

||

|

2 квартал |

29.07.2024 |

||

|

3 квартал |

28.10.2024 |

||

|

Земельный налог |

2023 год |

28.02.2024 |

|

|

1 квартал |

02.05.2024 |

||

|

2 квартал |

29.07.2024 |

||

|

3 квартал |

28.10.2024 |

||

|

Торговый сбор (для Москвы) |

2023 год |

29.01.2024 |

|

|

1 квартал |

02.05.2024 |

||

|

2 квартал |

29.07.2024 |

||

|

3 квартал |

28.10.2024 |

||

|

НДФЛ для ИП на ОСНО |

2023 год |

15.07.2024 |

|

|

1 квартал |

25.04.2024 |

||

|

полгода |

25.07.2024 |

||

|

9 месяцев |

25.10.2024 |

||

|

Собственные страховые взносы ИП |

В фиксированном размере за 2023 год* |

09.01.2024 (31.12.2024 – выходной) |

|

|

1% от дохода за 2023 год минус 300 тыс. рублей |

01.07.2024 |

* Крайний срок уплаты взносов ИП за 2024 год в фиксированном размере (49 500 рублей) приходится на первый рабочий день января 2025 год, поэтому в таблице он не фигурирует. Это связано с тем, что 31.12.2024 – выходной день.

Налоговый календарь на январь 2024

| Дедлайн | Какую отчетность подаем | Что уплачиваем |

|---|---|---|

| 9 января | Уведомление о переходе на УСН с 2024 г.Уведомление о переходе на АУСН с 2024 г.Уведомление о переходе на ЕСХН с 2024 г.Уведомление о переходе на уплату авансовых платежей по налогу на прибыль с 2024 г.Заявление об отказе или о приостановлении от освобождения от НДС с 1 квартала 2024 г. | Фиксированные страховые платежи за ИП за 2023 г.*Фиксированные страховые платежи ГФХ за себя и членов КФХ за 2023 г. |

| 15 января | Уведомление о снятии с УСН с 2024 г.Уведомление об отказе от ЕСХН с 2024 г. | Страховые взносы «на травматизм» за декабрь 2023 г. |

| 22 января | Журнал учёта счетов-фактур (выставленных и полученных) за IV квартал 2023 г. в электронном виде.Декларация по косвенным налогам за декабрь 2023 г (при импорте из государств ЕАЭС).Единая упрощенная налоговая декларация за 2023 г.Декларация в Росалкогольрегулирование за IV квартал 2023 г. | НДС за декабрь 2023 г. (при импорте продукции из государств ЕАЭС). |

| 25 января | Декларация по НДС за IV квартал 2023 г.Уведомление по НДФЛ, который удержан с выплат с 1 по 22 январяРСВ за 2023 г.Декларация по акцизам за октябрь, ноябрь и декабрь 2023 г.Декларация по водному налогу за декабрь 2023 г.Декларация по НДПИ за декабрь 2023 г.Подраздел 1.1 раздела 1 отчёта ЕФС-1 за декабрь 2023 г.Подразделы 1.2 и 2 раздела 1 отчёта ЕФС-1 за 2023 г.Подраздел 3 раздела 1 отчёта ЕФС за 4 квартал 2023 г.Раздел 2 отчёта ЕФС-1 за 2023 г. (по взносам «на травматизм»)Декларация по налогу на игорный бизнес за декабрь 2023 г.Отчёт об операциях с товарами, подлежащими прослеживаемости, за 4 квартал 2023 г.Декларация по налогу на сверхприбыль (однократно) | |

| 29 января | Извещение об уплате авансового платежа по акцизам за январь 2024 г. | Страховые взносы за декабрь 2023 г.НДФЛ, который удержан с выплат с 1 по 22 января 2024 г.НДС за 2023 г. (при поквартальной оплате налога)Первый платеж НДС за IV квартал 2024 г. (при ежемесячной авансовой оплате)Налог на прибыль за январь 2024 г. (при ежемесячной оплате авансов по результатам прошедшего квартала)НДПИ за декабрь 2023 г.Налог на сверхприбыль (однократно)Водный налог за 4 квартал 2023 г.Торговый сбор за 4 квартал 2023 г.Акциз за июль, октябрь, декабрь 2023 г.НПД самозанятым за декабрь 2023 г.Авансовый платёж по акцизам за январь 2024 г.Налог на игорный бизнес за декабрь 2023 г. |

*Если ИП хочет уменьшить налог за 2023 год на страховые взносы, ему стоит оплатить их до конца этого года

Это особенно важно для предпринимателей на УСН

К вычету принимаются только фактически уплаченные в соответствующем году взносы. И чтобы уменьшить налог за 2023 год, взносы также нужно перечислить до конца 2023-го года.

Сдача отчетности при личном посещении

Бухпросвет

- Какие доверенности применяются для сдачи отчетности в ФНС, СФР, Росстат, ФТС и другие ведомства

- МЧД: создание и использование в 1С

- Как зарегистрировать машиночитаемую доверенность в ФНС через сервис «1С-Отчетность»

Сдавать этим способом можно только ту отчетность, которую законодательно разрешается представлять на бумажном носителе.

Для сдачи отчетности требуется распечатать ее в двух экземплярах и передать их непосредственно работнику контролирующего ведомства, осуществляющему прием отчетности от организаций и ИП. Работник поставит отметку о получении документов и дате их получения и вернет один экземпляр документов отчитывающемуся лицу. В случае разногласий данный экземпляр подтвердит факт своевременной сдачи отчетности. С указанного момента отчетность будет считаться представленной.

Май 2024 года

| Важная дата | Какую отчетность сдать | Какие налоги заплатить |

|

||

| НДФЛ за период с 23.04.2024–30.04.2024 | ||

| Страховые взносы на за апрель 2024 года | ||

| Налоговая декларация по косвенным налогам (НДС, акцизы),если торгуете по странами ЕАЭС за апрель 2024 г. | Косвенные налоги (НДС, акцизы) для тех, кто торгует со странами ЕАЭС за апрель 2024 года | |

|

||

|

Налоговые декларации

Для большей части налоговой отчетности, сдаваемой в марте-мае 2020 года, есть перенос по постановлению 409 на три месяца. На это новые нерабочие дни (как и «старые») не влияют. Это касается:

- всех налоговых деклараций (кроме НДС);

- расчетов о доходах, выплаченных иностранным организациям;

- 6-НДФЛ;

- расчетов по авансовым платежам.

Таким образом, ИП по НДФЛ и УСН отчитываются в этом году до 31 июля (вместо 30 апреля). Это – если считать с конца апреля по последний день июля, исходя из сдвига на 3 месяца. То же касается и декларации по НДФЛ «обычных» физлиц. Однако ФНС уже высказала в отношении деклараций граждан особое мнение: срок на один день меньше – до 30 июля. То же самое она может решить и в отношении ИП, так что лучше не рисковать и «сдаться» до 30 июля.

Налог на прибыль – 29 июня («стандартный» срок – 28 марта, перенос на 3 месяца, однако 28 июня будет воскресеньем. Такой подход подтвердила ФНС), на имущество, УСН, ЕСХН организаций – по этим налогам за 2019 год фирмы должны «сдаться» 30 июня (перенос на три месяца с 30 и 31 марта).

Также до 15 мая 2020 года продлен срок представления деклараций по НДС и расчетов по страхвзносам за I квартал 2020 года.

Дополнительные сведения о доходах

В декларации о доходах ИП с 2024 года появился новый раздел, требующий указания дополнительных сведений о доходах. Этот раздел позволяет предоставить более подробную информацию о полученных доходах и их источниках.

В этом разделе необходимо указать следующую информацию:

- Размер дохода: указать точную сумму полученного дохода.

- Источники дохода: указать источники, откуда получен доход (например, продажа товаров или услуг).

- Дата получения дохода: указать точную дату получения дохода.

- Способ получения дохода: указать способ получения дохода (например, наличными или переводом на банковский счет).

Приведенные сведения необходимо указать для каждого полученного дохода в отдельности

Важно предоставить точную информацию, чтобы избежать возможных ошибок при заполнении декларации и дополнительных проверок со стороны налоговой службы

Указывая дополнительные сведения о доходах, ИП может быть уверен в том, что его декларация будет заполнена правильно и соответствует требованиям законодательства. Это поможет избежать неприятностей и штрафных санкций со стороны налоговой службы.