Промежуточная бухгалтерская отчетность 2019

С 7 мая 2018 года составление промежуточной отчетности официально перестало быть обязательным для всех организаций на основании приказа Минфина от 11.04.2018 №74н. Приказ отменил п. 29 Положения по ведению бухучета и отчетности, который обязывал составлять промежуточную отчётность всех, кто не освобожден от нее по закону. Аналогично Решением Верховного Суда РФ был отменен пункт 48 ПБУ 4/99. Сейчас составлять и представлять промежуточную отчетность нужно только в случаях, когда эта обязанность предусмотрена:

- законодательством;

- нормативными правовыми актами;

- договорами;

- учредительными документами.

Например, для страховых организаций и эмитентов ценных бумаг квартальная отчетность обязательна. Если ваша организация не попадает под эти условия, обязательно формировать только годовую отчетность, но составлять промежуточную отчетность по собственной инициативе можно и полезно.

Представление промежуточной отчетности в налоговые органы и органы статистики не требуется. Но промежуточная отчетность может понадобится при заключении договоров с контрагентами, получении банковского кредита или требовании учредителя. Кроме того, промежуточная отчетность помогает контролировать ситуацию, прогнозировать финансовые результаты и проверять достоверность учетных данных.

Отчетность за 4 квартал

Бухгалтерскую отчётность за 2024 год необходимо представить в 2025 году. Бухгалтерскую отчётность за 2023 год необходимо представить не позднее 01.04.2024 (31 марта – воскресенье).

Отчетность и платежи общережимников

В источнике представлена информация о сроках сдачи налоговой декларации и уплаты налогов для организаций, применяющих общую систему налогообложения.

Компаниям на общей системе налогообложения необходимо представить декларацию:

-

по итогам 2023 года — не позднее 25.03.2024;

-

за I квартал 2024 года — не позднее 25.04.2024;

-

за полугодие 2024 года — не позднее 25.07.2024;

-

за 9 месяцев 2024 года — не позднее 25.10.2024.

Налог за год налогоплательщик платит не позднее 28 марта следующего года. Авансовый платеж налогоплательщик платит не позднее 28-го числа месяца, следующего за истекшим отчетным периодом.

Что платят спецрежимники

В России действуют пять специальных налоговых режимов:

-

Упрощённая система налогообложения (УСН). При её использовании не нужно платить НДФЛ, НДС, налог на имущество и налог на прибыль.

-

Патент. Чтобы использовать патент, нужно, чтобы численность сотрудников была не более 15 человек, доходы составляли не более 60 млн рублей в год, товары не подлежали обязательной маркировке.

-

Налог на профессиональный доход (НПД). Это спецрежим для физических лиц, когда не нужно регистрировать предпринимательскую деятельность в налоговой.

-

Единый сельскохозяйственный налог (ЕСХН). Это спецрежим, который вправе использовать только сельскохозяйственные производители.

-

«Автоматизированная упрощённая система налогообложения» (АУСН).

Имущественные и прочие налоги

С 1 января 2024 года в России начнут действовать следующие изменения в системе налогообложения:

-

Декларацию по налогу на имущество организаций нужно будет подавать раньше – 25 февраля.

-

Срок подачи уведомления о выборе ИФНС для сдачи декларации по налогу на имущество организаций сократится до 1 февраля.

-

Обложение налогом многоквартирных и наемных домов будет происходить по кадастровой стоимости.

-

Размер налоговой ставки на имущество устанавливают субъекты РФ, однако максимальная ставка ограничена налоговым кодексом и составляет 2,2%.

-

В случае гибели или уничтожения имущества исчисление налога по нему прекращается с первого числа месяца, в котором это произошло. При этом с начала 2024 года налогоплательщику не придется подавать заявление в ИФНС, чтобы прекратить уплату налога в отношении такого имущества.

-

Освобождение от уплаты налога на транспорт в розыске с первого числа месяца, в котором начался розыск.

-

В порядке применения повышающих коэффициентов для земельных участков под жилищное строительство будут действовать изменения.

-

К одному земельному участку можно будет применять различные налоговые ставки, если на нем находятся объекты жилищного фонда и другие объекты.

-

Повышенная ставка налога 1,5% применяется в отношении земельного участка, который используется не по целевому назначению.

-

Новая схема рассмотрения документов по имущественным налогам. Все документы по имущественным налогам компания сможет подавать в любую ИФНС.

Квартальный отчет – важный инструмент для оценки финансового состояния компании и определения ее перспектив на рынке. Процесс подготовки отчета включает сбор данных, анализ и подготовку отчета, а также его утверждение руководством. Соблюдение всех этапов подготовки квартального отчета позволяет получить достоверную информацию о финансовом состоянии компании, что способствует принятию обоснованных управленческих решений. Чтобы оставаться профессиональным бухгалтером – регулярно читайте статьи на нашем сайте.

Состав промежуточной отчётности

Какие формы, необходимы пользователям в составе промежуточной отчётности, также оговаривается непосредственно с руководством компании. В основном, для осуществления анализу деятельности фирмы нужны две первых формы. Остальные формы могут также запрашиваться пользователями информации.

Подготовка и сдача квартальной бухгалтерской отчетности − обязанность каждого предприятия. Ведь финансовая деятельность компаний, ведущаяся на территории страны, проверяется контрольно-ревизионными органами. Они требуют предоставления бухгалтерской отчетности за определенные периоды.

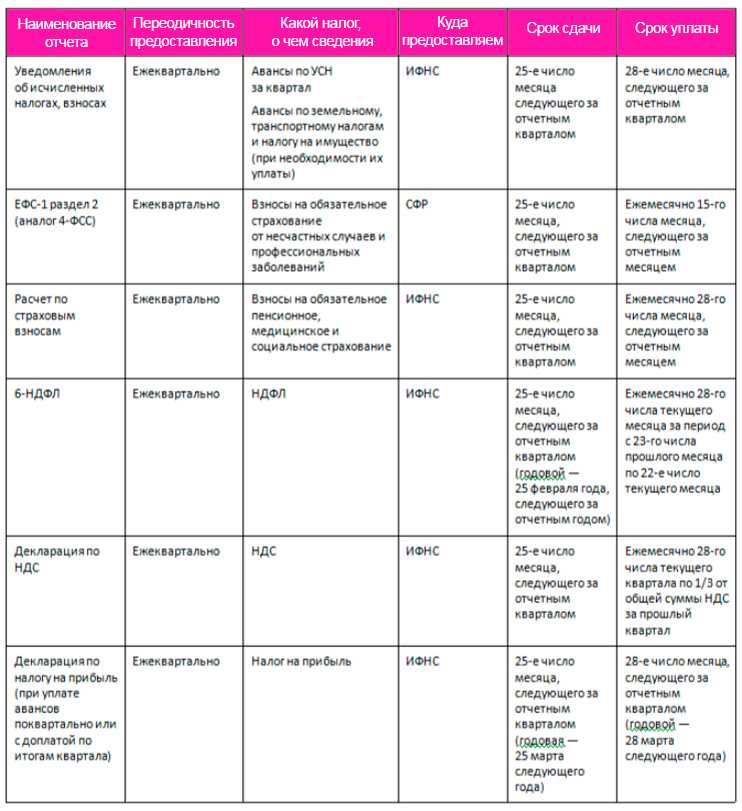

Сроки сдачи отчётности в ИФНС в 2024 году

| Вид отчётности | Период представления | Срок представления |

|---|---|---|

| Уведомление об исчисленных суммах налогов и взносов (кроме уведомлений в части агентского НДФЛ) | В зависимости от налога/взноса, в отношении которого подается уведомление | Не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов |

| Расчет 6-НДФЛ | За 2023 г. | 26.02.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За I полугодие 2024 г. | 25.07.2024 | |

| За 9 месяцев 2024 г. | 25.10.2024 | |

| За 2024 г. | 25.02.2025 | |

| РСВ | За 2023 г. | 25.01.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За I полугодие 2024 г. | 25.07.2024 | |

| За 9 месяцев 2024 г. | 25.10.2024 | |

| За 2024 г. | 27.01.2025 | |

| Персонифицированные сведения о физлицах | За декабрь 2023 г. | 25.01.2024 |

| За январь 2024 г. | 26.02.2024 | |

| За февраль 2024 г. | 25.03.2024 | |

| За март 2024 г. | 25.04.2024 | |

| За апрель 2024 г. | 27.05.2024 | |

| За май 2024 г. | 25.06.2024 | |

| За июнь 2024 г. | 25.07.2024 | |

| За июль 2024 г. | 26.08.2024 | |

| За август 2024 г. | 25.09.2024 | |

| За сентябрь 2024 г. | 25.10.2024 | |

| За октябрь 2024 г. | 25.11.2024 | |

| За ноябрь 2024 г. | 25.12.2024 | |

| За декабрь 2024 г. | 27.01.2025 | |

| Декларация по налогу на прибыль (при ежеквартальной сдаче отчетности) | За 2023 г. | 25.03.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За I полугодие 2024 г. | 25.07.2024 | |

| За 9 месяцев 2024 г. | 25.10.2024 | |

| За 2024 г. | 25.03.2025 | |

| Декларация по налогу на прибыль (при ежемесячной сдаче отчетности) | За 2023 г. | 25.03.2024 |

| За январь 2024 г. | 26.02.2024 | |

| За январь – февраль 2024 г. | 25.03.2024 | |

| За январь – март 2024 г. | 25.04.2024 | |

| За январь – апрель 2024 г. | 27.05.2024 | |

| За январь – май 2024 г. | 25.06.2024 | |

| За январь – июнь 2024 г. | 25.07.2024 | |

| За январь – июль 2024 г. | 26.08.2024 | |

| За январь – август 2024 г. | 25.09.2024 | |

| За январь – сентябрь 2024 г. | 25.10.2024 | |

| За январь – октябрь 2024 г. | 25.11.2024 | |

| За январь – ноябрь 2024 г. | 25.12.2024 | |

| За 2024 г. | 25.03.2025 | |

| Декларация по НДС | За IV квартал 2023 г. | 25.01.2024 |

| За I квартал 2024 г. | 25.04.2024 | |

| За II квартал 2024 г. | 25.07.2024 | |

| За III квартал 2024 г. | 25.10.2024 | |

| За IV квартал 2024 г. | 27.01.2025 | |

| Журнал учета полученных и выставленных счетов-фактур | За IV квартал 2023 г. | 22.01.2024 |

| За I квартал 2024 г. | 22.04.2024 | |

| За II квартал 2024 г. | 22.07.2024 | |

| За III квартал 2024 г. | 21.10.2024 | |

| За IV квартал 2024 г. | 20.01.2025 | |

| Декларация по налогу при УСН | За 2023 г. (представляют организации) | 25.03.2024 |

| За 2023 г. (представляют ИП) | 25.04.2024 | |

| За 2024 г. (представляют организации) | 25.03.2025 | |

| За 2024 г. (представляют ИП) | 25.04.2025 | |

| Декларация по ЕСХН | За 2023 г. | 25.03.2024 |

| За 2024 г. | 25.03.2025 | |

| Декларация по налогу на имущество организаций | За 2023 г. | 26.02.2024 |

| За 2024 г. | 25.02.2025 | |

| Декларация по форме 3-НДФЛ (представляют только ИП) | За 2023 г. | 02.05.2024 |

| За 2024 г. | 30.04.2025 | |

| Декларация по НДС (импорт из ЕАЭС) | За декабрь 2023 г. | 22.01.2024 |

| За январь 2024 г. | 20.02.2024 | |

| За февраль 2024 г. | 20.03.2024 | |

| За март 2023 г. | 22.04.2024 | |

| За апрель 2024 г. | 20.05.2024 | |

| За май 2024 г. | 20.06.2024 | |

| За июнь 2024 г. | 22.07.2024 | |

| За июль 2024 г. | 20.08.2024 | |

| За август 2024 г. | 20.09.2024 | |

| За сентябрь 2024 г. | 21.10.2024 | |

| За октябрь 2024 г. | 20.11.2024 | |

| За ноябрь 2024 г. | 20.12.2024 | |

| За декабрь 2024 г. | 20.01.2025 |

Состав бухгалтерской отчётности

Фирма (компания, организация, предприятие), в установленные законодательством сроки, обязана предоставлять годовые бухгалтерские (финансовое) формы в налоговые органы и органы статистики.

В зависимости от того, к какому статусу относится ваша организация, состав бухгалтерских форм может быть:

- Полный;

- Упрощённой.

Ограничиться упрощенной отчётностью могут компании, относящиеся к малому бизнесу и не подлежащие обязательному аудиту. Они составляют и предоставляют в налоговые службы только:

- Бухгалтерский баланс;

- Отчёт о финансовых результатах.

Если фирма, по указанным параметрам в законодательных актах, подлежит обязательному аудиту, то она обязана предоставлять в органы Росстата кроме бухгалтерской отчётности (далее по тексту бух. отчётности), ещё аудиторское заключение.

Согласно ФЗ №402-ФЗ, в состав бухгалтерской (финансовой) отчётности не входит аудиторское заключение, поэтому предоставлять его в налоговую инспекцию не предусмотрено действующим законодательством.

Остальные компании (фирмы, организации, предприятия) предоставляют:

- Бухгалтерский баланс;

- Отчёт о финансовых результатах;

- Отчёт об изменении капитала;

- Отчёт о движении денежных средств;

- Пояснения.

Состав и формы бухгалтерской отчётности

В полный состав, который должны сдавать все компании среднего и крупного бизнеса, входит пять форм отчётов:

- бухгалтерский баланс;

- отчёт о финансовых результатах;

- отчёт об изменениях капитала;

- отчёт о движении денежных средств;

- пояснения к бухгалтерской отчётности.

Компании, которые получают целевое финансирование, также должны сдавать отчёт о целевом использовании средств.

В упрощённый состав, который могут сдавать компании малого бизнеса, некоммерческие организации и компании — участники проекта «Сколково», входят две формы:

- бухгалтерский баланс;

- отчёт о финансовых результатах.

В дополнение к ним некоммерческие организации обязательно сдают отчёт о целевом использовании средств.

Все утверждённые законом формы обязательной бухгалтерской отчётности можно скачать здесь:

- общий состав — приложения №1–2;

- упрощённый состав — приложение №5.

Компания может создавать свои формы отчётов для внутреннего пользования.

Бухгалтерский баланс

Это свод информации о стоимости имущества и обязательствах компании. Он показывает состояние всех счетов на выбранную дату.

Бухгалтерский баланс состоит из двух разделов: актива и пассива. Итоговые суммы этих разделов должны быть равны.

Подробнее о том, что такое бухгалтерский баланс и как его составить, рассказывали в Skillbox Media.

В полной форме баланса отражён весь перечень статей, которые рекомендуется заполнять.

Так выглядит полная форма бухгалтерского балансаСкриншот: «КонсультантПлюс» / Skillbox Media

Так выглядит полная форма бухгалтерского балансаСкриншот: «КонсультантПлюс» / Skillbox Media

В упрощённой форме нет разделения по группам активов и пассивов, нет графы для примечаний, некоторые статьи объединены для укрупнения показателей.

Так выглядит упрощённая форма бухгалтерского балансаСкриншот: «КонсультантПлюс» / Skillbox Media

Отчёт о финансовых результатах (ОФР)

В нём отражают сведения о доходах и расходах компании за отчётный период, а также информацию о её прибыли или убытках.

ОФР составляют нарастающим итогом с начала года. Это значит, что к показателям текущего периода добавляют показатели предыдущих.

Ниже примеры форм отчёта о финансовых результатах в полном и упрощённом виде.

Так выглядит полная форма ОФРСкриншот: «Главбух» / Skillbox Media

Так выглядит полная форма ОФРСкриншот: «Главбух» / Skillbox Media

Так выглядит упрощённая форма отчёта ОФРСкриншот: «Главбух» / Skillbox Media

Отчёт об изменениях капитала

Показывает изменение собственного капитала в течение отчётного периода, величину нераспределённой прибыли или понесённого убытка, изменение количества и номинальной стоимости акций.

Отчёт о движении денежных средств (ОДДС)

В нём отражают все денежные поступления и платежи за отчётный период, а также остатки денег на начало и конец этого периода. ОДДС показывает, какие потоки денег проходили через компанию.

Так выглядит форма отчёта о движении денежных средствИзображение: «Главбух» / Skillbox Media

Так выглядит форма отчёта о движении денежных средствИзображение: «Главбух» / Skillbox Media

Так выглядит форма отчёта о движении денежных средствИзображение: «Главбух» / Skillbox Media

Пояснения к бухгалтерской отчётности

В них дают расшифровку отдельных строк отчётности. Например, компания может подробно показать, из чего состоят её основные активы, обязательства, доходы или расходы.

Отчёт о целевом использовании средств

В нём отражают остаток средств целевого финансирования на начало отчётного периода, поступление средств в течение периода, их расходование и остаток на конец периода.

Когда сдавать декларацию по налогу на прибыль за 1 квартал

Согласно п. 3 и п. 4 ст. 289 НК РФ расчёт нужно подать не позднее:

- 25 календарных дней с момента окончания отчётного периода;

- 25 марта года, идущего за истекшим налоговым периодом.

Конкретный срок сдачи декларации по налогу на прибыль за 1 квартал 2022 года зависит от того, какую схему уплаты налога выбрал налогоплательщик. При этом налог можно перечислять как ежемесячно, так и ежеквартально.

Внимание! В 2023 году действует обновленная форма декларации по налогу на прибыль. Корректировки внесены на основании Приказа от 17.08.2022 г

№ СД-7-3/753@.

Сдача квартальной отчётности

Если налогоплательщик выбирает вариант — уплата налога на прибыль по итогам квартала, то отчётными периодами для него являются 1 квартал, полугодие и 9 месяцев. Налоговым периодом будет в целом год.

Квартальную отчётность в 2023 году нужно сдать в такие сроки:

- 25 апреля — за 1 квартал;

- 25 июля — за полугодие;

- 25 октября — за 9 месяцев.

Декларацию по итогам 2022 года нужно сдать до 28 марта 2023 года.

Внимание! Ни одна из дат не выпадает на выходной день — сроки сдачи квартальной отчётности в 2023 году не переносятся и являются окончательными

Сдача ежемесячной отчётности

Если налогоплательщик выбирает вариант — уплата налога на прибыль по итогам месяца по фактической прибыли, то отчётными периодами для него является каждый месяц. Информация заполняется нарастающим итогом. По итогам налогового периода сдаётся декларация за год.

В 1 квартале 2023 года нужно сдать декларации за 2 месяца — январь и февраль. В целом сроки сдачи декларации по итогам 1 квартала следующие:

- 27 февраля — за январь;

- 27 марта — за январь-февраль;

- 25 апреля — за январь-март.

Декларацию по итогам 2023 года нужно сдать до 25 марта 2024 года.

Подготовка к составлению промежуточной отчетности

Составление промежуточной отчетности включает несколько этапов. В первую очередь, к ее составлению следует подготовиться. На этапе подготовки обобщите все имеющиеся данные первичных и иных документов, изучите правила составления форм и подготовьте необходимые данные.

Промежуточная отчетность формируется по тем же правилам, что и годовая. Ее нужно составлять на русском языке, отражать числовые данные в тысячах рублей или миллионах, отрицательные показатели указывать в круглых скобках. Готовые отчеты должны быть подписаны руководителем.

При составлении необходимы следующие данные: полное наименование документов, наименование организации, используемые измерители, должности лиц, ответственных за ведение учета и составление отчетности, и их личные подписи.

Завершите бухгалтерские операции в конце отчетного периода, проверьте все записи на счетах учета и исправьте обнаруженные ошибки. Закройте счета учета затрат и формирования себестоимости продукции нарастающим итогом с начала года. Также, к этапу подготовки относится расчет налогов.

Понятие промежуточной отчётности

Промежуточная бухгалтерские формы составляются за период меньше календарного года, она необходима для отражения текущей деятельности фирмы. Законодательством, периоды за которые собираются показатели в формах не определены, поэтому организация самостоятельно их устанавливает, это может быть:

- Месяц;

- Квартал;

- Или другие периоды.

Промежуточную отчётность, в зависимости от того какому пользователю она предоставляется и какая информация ему необходима, может составляться в жатом виде или наоборот добавляться нужными строками.

Составляется промежуточная отчётность по требованию руководителей фирмы, например для:

- Собственников (учредителей), данные могут быть необходимы для принятия правильных решений, направленных на стабилизацию деятельности компании;

- Банковских учреждений, если компания брала кредит с обеспечением в виде залога, для отслеживания необходимого остатка по заложенному имуществу;

- Внутренних подразделений компании, для составления планов;

- Для других пользователей.

Сдавать в контролирующие органы, квартальные бухгалтерские формы, сI кв. 2013 года не надо, так как в законе данная норма отсутствует.

Когда нужно подавать баланс в обязательном порядке?

Бух. баланс — важная составляющая бухгалтерской отчетности юридических лиц, зарегистрированных на территории РФ. Подается отчет в налоговую инспекцию по месту регистрации компании не позднее 3 месяцев года, наступающего за периодом отчетности. Сроки определены подп. 5 п. 1 ст. 23 НК РФ и п. 2 ст. 18 Федерального закона от 06.12.2011 №402-ФЗ.

Не нужно подавать сведения согласно положениям подп. 5 п. 1 ст. 23 НК РФ хозяйствующим субъектам, освобожденным от обязанности ведения бухучета (п. 2 ст. 6 закона № 402-ФЗ), а именно:

- коммерсантам и лицам с частной практикой, организация учета деятельности которых производится в объеме, достаточном для проверки корректности произведенных расчетов и уплаченных налогов;

- филиалам зарубежных компаний, созданным согласно действующему на территории иностранного государства законодательству и, следовательно, производящим учет налогов на основании его положений;

- религиозным учреждениям, не уплачивавшим налоги за отчетный период.

Бух. баланс имеет несколько форм представления налоговикам (приказ Минфина РФ от 02.07.2010 №66н):

- стандартная форма — ею пользуется основная масса российских компаний;

- расширенная форма — дополнения в стандартную форму вносят сами юрлица для более точной и глубинной построчной детализации некоторых показателей;

- упрощенная форма — право пользоваться данной формой баланса есть у тех субъектов, которые ведут бухучет в упрощенном виде (МСП, некоммерческие учреждения и компании – участники проекта «Сколково»). Форма позволяет объединять ряд строк стандартного баланса.

Программы для ведения бухгалтерского учета от Бухсофт — удобный инструмент, позволяющий автоматизировано, оперативно и комплексно формировать необходимую отчетность и вести грамотный учет в компании.

«Старые» отчетные формы не применяются

Обратимся к Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Минфина России от 29 июля 1998 г. N 34н, далее — Положение). Пункт 34 Положения устанавливает, что содержание и , отчета о прибылях и убытках применяются последовательно от одного отчетного периода к другому. А п. п. 29 и 37 Положения по взаимосвязи позволяют считать, что отчетным периодом является период с начала календарного года по последний календарный день месяца. Следовательно, формы бухгалтерского баланса и отчета о прибылях и убытках, применяемые на протяжении 2011 г., должны оставаться неизменными. А значит, за I квартал текущего года отчетность нужно составлять по формам, утвержденным Приказом N 66н.

Внимание! Бухгалтерский баланс и отчет о прибылях и убытках за I квартал 2011 г. составляются по новым формам, утвержденным Приказом Минфина России от 2 июля 2010 г

N 66н

.

В пользу этой позиции — указание п. 29 Положения о том, что бухгалтерская отчетность в течение года формируется нарастающим итогом. Забегая вперед, заметим, что Приказом N 66н в формы бухгалтерского баланса и отчета о прибылях и убытках введены дополнительные строки. И если не формировать соответствующие показатели в промежуточной отчетности, то невозможно обеспечить и «наращивание» показателей.

Допустимо ли использовать старые формы? На наш взгляд, нет. Поясним почему. Приказ N 67н содержал Образцы форм, на основании которых компании были вправе разрабатывать собственные формы отчетности. А Приказ N 66н устанавливает единообразные формы, отступление от которых недопустимо. При этом Приказ N 66н, как и Положение, зарегистрирован в Минюсте России, а значит, являются нормативными правовыми актами, обязательными к применению.

Новости

Архив

22 февраля 2024, 18:59

В Ленинском районе два дня подряд будут закрывать железнодорожный переезд

22 февраля 2024, 18:31

Саратовские ветеринары спасли гончую редкой венгерской породы

22 февраля 2024, 18:17

Чиновники объявили об ограничениях для автомобилистов и изменении маршрутов общественного транспорта

22 февраля 2024, 18:09

Чиновники мэрии начали подготовку к строительству высотки рядом с роддомом

22 февраля 2024, 18:04

Полицейский-стажёр задолжал кредиторам почти 4 миллиона рублей и добился, чтобы его признали банкротом

22 февраля 2024, 17:49

В Балашове труп курильщика обнаружили в сгоревшем доме

22 февраля 2024, 17:39

Адвокат получила полмиллиона рублей, но не стала помогать подзащитному: приставы рассказали, чем закончилась история

22 февраля 2024, 17:31

День защитника Отечества: как будут работать медучреждения в предстоящие выходные

22 февраля 2024, 17:27

«Надеюсь, не придется позориться»: Володин пообещал городу в Саратовской области 507 миллионов, аэропорт и суперкомпьютер

22 февраля 2024, 17:16

Воспламенение кислорода на металлургическом заводе. Возбуждено уголовное дело

22 февраля 2024, 17:15

В Вольскую районную больницу из-за подозрительный сумки вызвали силовиков

22 февраля 2024, 17:00

В предпраздничный день дороги Саратова окрасились в красный. В городе возникли несколько ДТП

22 февраля 2024, 16:55

В Энгельсском районе почтили память четырех военных, погибших в ходе спецоперации

22 февраля 2024, 16:45

В Елшанке поймали собаку, которая укусила школьницу

22 февраля 2024, 16:30

«Тихий час» и штрафы за его нарушение: в Саратовской области в третий раз вернулись к поправкам в закон

22 февраля 2024, 16:18

Саратовец поверил в быстрый заработок и легко расстался почти с двумя миллионами рублей

22 февраля 2024, 15:56

Рост зарплат сотрудников, 11,3 миллиона тонн продукции и рекордные инвестиции: ФосАгро подвела итоги 2023 года

22 февраля 2024, 15:46

Саратовцы рассказали главе СКР Бастрыкину о разорении должников и «развале» уголовного дела по этому факту

22 февраля 2024, 15:37

В Саратове уже неделю ищут 50-летнего мужчину

22 февраля 2024, 15:29

От +98% до +109%: эксперты оценили рост цен на рынке жилья разных городов региона

22 февраля 2024, 15:14

В Елшанке автомобиль «скорой» застрял во дворе: его с трудом вытащили местные жители

22 февраля 2024, 14:51

Женат, ведёт здоровый образ жизни, носит очки: стало известно, как выглядит типичный мужчина из Саратовской области

22 февраля 2024, 14:29

«Убирать сугробы — не в наших традициях»: на Театральной площади обледеневший тротуар утонул из-за коммунальной аварии

22 февраля 2024, 14:15

Жители Саратовской области смогут сэкономить на связи до 30% с помощью абонементов

22 февраля 2024, 14:09

Ещё трём участникам банды сутенёров продлили меры пресечения. Двое из них под арестом

22 февраля 2024, 14:02

Замминистра здравоохранения региона рассказал об антипрививочниках, из-за которых выросла заболеваемость корью

22 февраля 2024, 13:55

Больше 500 потерпевших и 24 преступника: в Саратове раскрыта «банда-правопреемница» другой крупной ОПГ (видео)

22 февраля 2024, 13:43

В Энгельсе за домогательства к внучке задержан 65-летний мужчина

22 февраля 2024, 13:37

Депутаты подняли вопрос о расторжении еще одного концессионного соглашения в Саратовской области

22 февраля 2024, 13:32

На Огородной грузовик сбил 67-летнюю женщину

Главные требования к бухгалтерской отчётности и сроки сдачи

Вот законы и документы, которые регламентируют ведение бухгалтерской отчётности:

- Закон «О бухгалтерском учёте» №402-ФЗ от 6 декабря 2011 года — устанавливает единые требования к ведению бухучёта в России.

- Положение «О ведении бухгалтерского учёта и бухгалтерской отчётности в РФ» от 29 июля 1998 года — описывает правила составления и порядок представления бухгалтерской отчётности.

- Приказ «О формах бухгалтерской отчётности организаций» №66н от 2 июля 2010 года — определяет формы, по которым компании должны составлять отчётность.

Вместе они составляют Российские стандарты бухгалтерского учёта (РСБУ). Есть и другие стандарты:

- Международные стандарты финансовой отчётности (МСФО);

- Общепринятые принципы бухгалтерского учёта США (US GAAP).

Российские компании должны составлять отчётность по РСБУ. В дополнение к ней они могут готовить отчёты и по другим стандартам — в зависимости от того, на рынки каких стран ориентируется компания.

Вот главные требования к бухгалтерской отчётности:

- она должна быть на русском языке, а показатели в ней — в рублях;

- в её состав должны входить данные всех филиалов, представительств и других подразделений компании;

- её нужно предоставлять в электронном виде с обязательными ЭЦП руководителя и главного бухгалтера компании.

Также она должна быть:

Как сформировать баланс за полгода?

Полугодовой баланс — необязательный отчет, поэтому форма его может отличаться от стандартно подаваемой в Налоговую.

Заполнить бухгалтерский баланс, главным образом, нужно в целях отражения конкретных показателей деятельности.

Детализация тех или иных данных, которые не заявлены в стандартной форме, поможет налогоплательщику в принятии управленческих решений в первую очередь важных самой компании, а не контролирующим органам. Тем не менее, бухгалтеры довольно часто формируют баланс за полгода по привычной форме, поскольку это позволяет сравнить сведения с предыдущим годовым балансом и в последующем упростить работу по итогам года, когда потребуется сформировать следующий годовой отчет. Баланс по стандартной форме интересен в первую очередь налоговикам, банковским учреждениям и контрагентам. Для локального использования внутри самой компании можно пользоваться произвольной формой полугодового баланса.