Ответы по результатам тестирования для программированного контроля

| Номер и название главы | Номер вопроса | Номер правильного ответа |

|---|---|---|

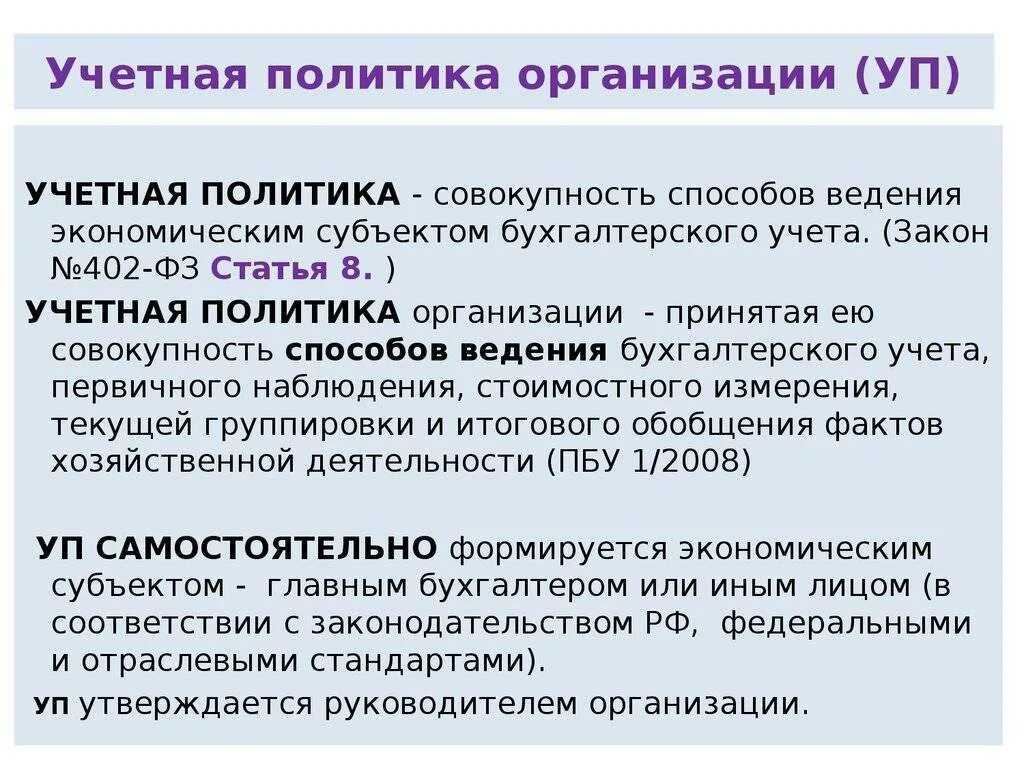

| Глава 12. Учетная политика организации | 1 | 1 |

| 2 | 4 | |

| 3 | 4 | |

| 4 | 4 | |

| 5 | 3 | |

| 6 | 4 |

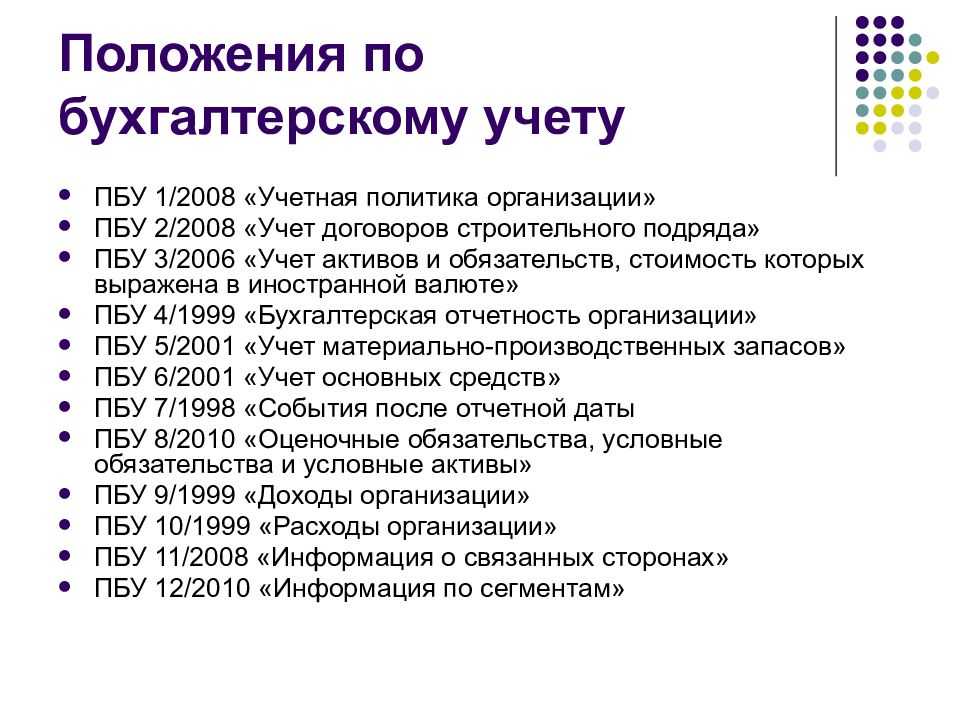

См. Положение по бухгалтерскому

учету «Учетная политика организации» (ПБУ 1/98 от 9 декабря 1998 г.) (в

ред. от 30 декабря 1999 г. № 107н).

озонотерапия

Пользователь, раз уж ты добрался до этой строки, ты нашёл тут что-то

интересное или полезное для себя. Надеюсь, ты просматривал сайт в браузере Firefox,

который один правильно отражает формулы, встречающиеся на страницах. Если тебе понравился

контент, помоги сайту материально. Отключи, пожалуйста, блокираторы рекламы и нажми

на пару баннеров вверху страницы. Это тебе ничего не будет стоить, увидишь ты только

то, что уже искал или ищешь, а сайту ты поможешь оставаться на плаву.

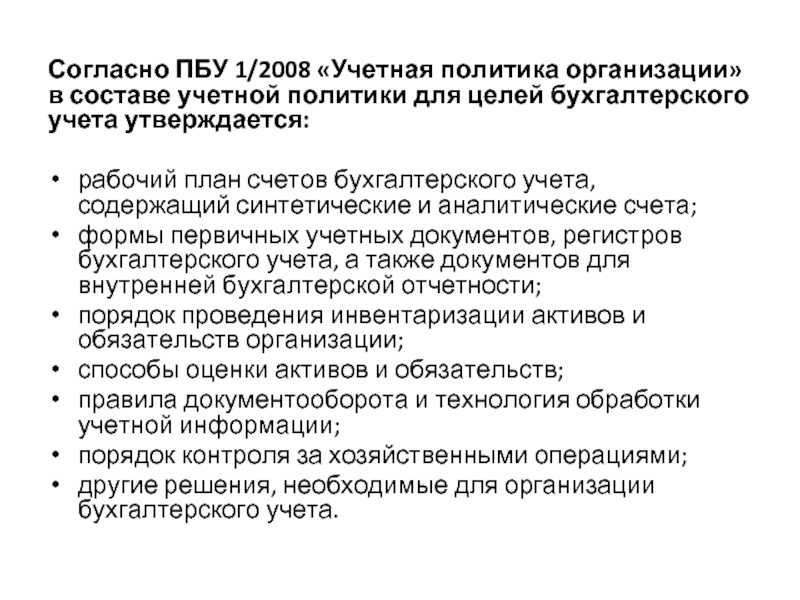

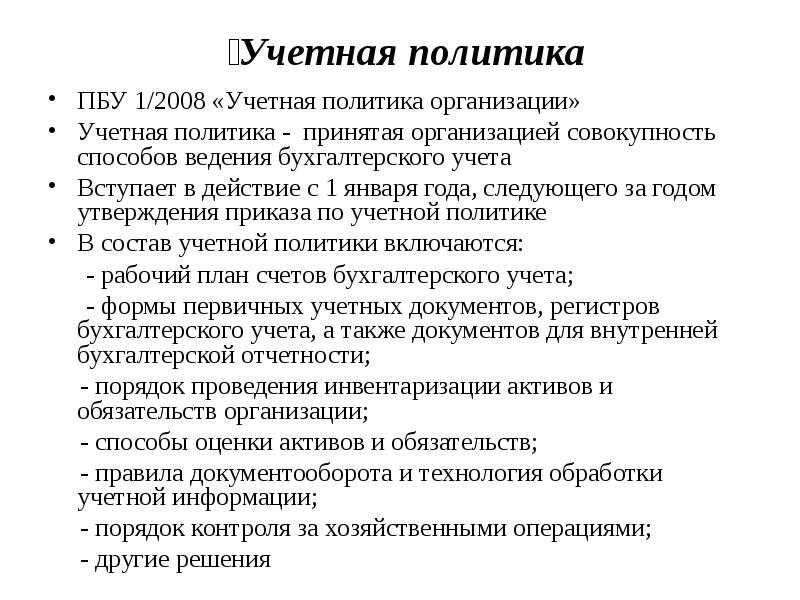

12.2. Аспекты учетной политики организации (методологическая, организационно-техническая)

Методологические аспекты включают следующие позиции:

- Критерии при отнесении предметов к основным средствам ил средствам

в обороте. - Варианты выбытия основных средств (приказ Минфина РФ с 13 октября

2003 г. № 91н). - Порядок начисления амортизации по основным средствам и

нематериальным активам. - Варианты схемы записей для отражения начисленной амортизации

нематериальных активов. - Способы распределение общепроизводственных и общехозяйственных

расходов. - Варианты списания общехозяйственных расходов на производственные

счета или на счет 90 «Продажи». - Порядок отражения на счете операций по заготовлению и приобретению

материальных ценностей. - Метод расчетов материально-производственных запасов и расчета их

фактической себестоимости. - Варианты учета затрат на производство и калькулирование

себестоимости продукции. - Перечень резервов предстоящих расходов.

- Порядок создания и использования резервов под снижение стоимости

материальных ценностей, под обесценение вложений в ценные бумаги и под

сомнительные долги. - Порядок учета и ремонта (восстановления) основных средств.

- Варианты определения выручки от продажи продукции (работ, услуг).

- Варианты учета доходов и расходов будущих периодов (счета 97 и 98).

- Порядок оценки дебиторской и кредиторской задолженности.

- Учет резервного капитала (счет 82).

- Варианты создания и распределения расходов на продажу.

- Курсовые разницы и порядок их учета.

- Варианты учета безвозмездно полученных денежных и материальных

ценностей. - Порядок учета отложенных налоговых активов и обязательств.

- Варианты учета на счете 90 «Продажа».

- Варианты учета прочих доходов и расходов (счет 91).

- Варианты использования целевого финансирования (счет 86).

- Варианты определения и распределения чистой (результативной)

прибыли. - Порядок начисления и выплаты дивидендов.

- Порядок образования и закрытия счета 99 «Прибыли и убытки».

- Порядок использования новых форм бухгалтерской отчетности

организации (приказ Минфина России от 22 июля 2003 г. № 67н).

К организационно-техническим аспектам относятся:

- Выбор формы бухгалтерского учета.

- Организация работы в бухгалтерии.

- Система внутрипроизводственного учета, отчетности и контроля.

- Порядок проведения инвентаризации имущества и обязательств.

Разработка порядка документооборота. - План счетов бухгалтерского учета с учетом приказа Минфина РФ от 7

мая 2003 г. № 38н. - Технологические обработки учетной информации.

- Объем, сроки и адреса представления отчетности.

- Система взаимоотношений с аудиторскими фирмами, с органами контроля

и управления.

Перечисленные аспекты учетной политики должны быть

обоснованы нормативными документами. Приведенный перечень разделов

учетной политики является общим, но может быть расширен либо уменьшен в

зависимости от направлений хозяйственной деятельности и величины

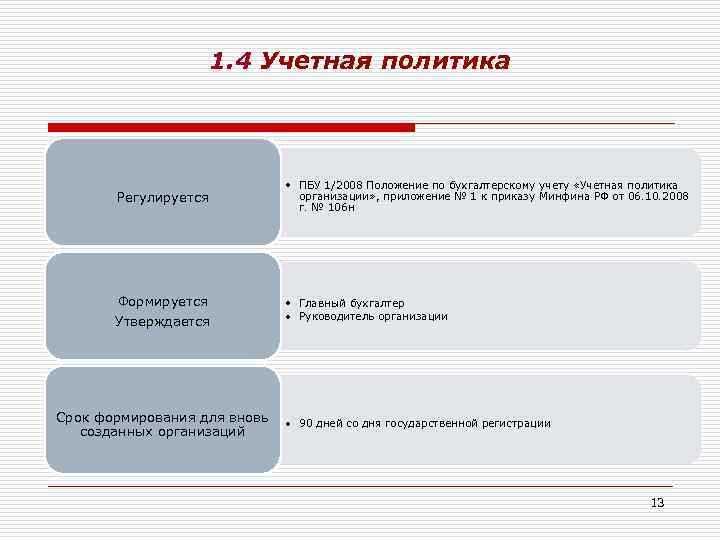

организации. Учетная политика утверждается приказом руководителя

организации и приобретает юридическую силу.

Согласно НК РФ организации приказом руководителя должны

принять учетную политику для целей налогообложения, которая является

обязательной для обособленных подразделений организаций. Учетная

политика для целей налогообложения применяется с 1 января года,

следующего за годом ее утверждения. В учетной политике следует выбрать

способ определения даты реализации товаров, продукции, работ, услуг,

предусмотреть порядок формирования финансово-экономических показателей

для расчета налогооблагаемых баз, установить порядок оформления

счетов-фактур, книг покупок и продаж и других документов налогового

учета.

Тесты для программированного контроля

| 1 | Дайте определение учетной политики | |

| Ответы: | 1. | Совокупность способов и методов ведения бухгалтерского учета |

| 2. | Приемы организации документооборота, инвентаризации и способы применения бухгалтерского учета |

|

| 3. | Применение системы учетных регистров и порядок их заполнения | |

| 4. | Совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности |

|

| 2 | Из каких аспектов слагается учетная политика организации? | |

| Ответы: | 1. | Методологического, технологического |

| 2. | Организационного, методологического | |

| 3. | Организационного, методологического, технологического | |

| 4. | Методологического, организационно-технического | |

| 3 | Кто в организации несет ответственность за формирование учетной политики? |

|

| Ответы: | 1. | Экономисты организации |

| 2. | Руководитель организации | |

| 3. | Учетные работники организации | |

| 4. | Главный бухгалтер организации | |

| 4 | В каком разделе учетной политики организации отражается изменение учетной политики? |

|

| Ответы: | 1. | 1 |

| 2. | 3 | |

| 3. | 4 | |

| 4. | 2 | |

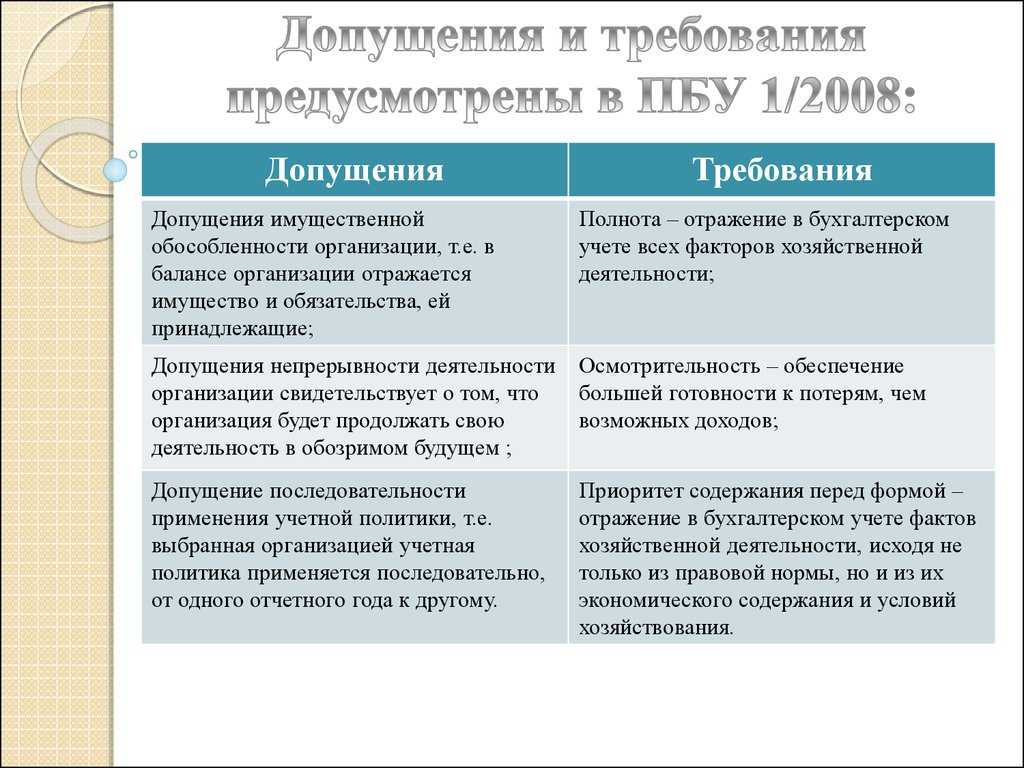

| 5 | Какие требования учитываются при формировании учетной политики? | |

| Ответы: | 1. | Постоянство, полнота, рациональность |

| 2. | Регламентация принципов, своевременность | |

| 3. | Полнота, своевременность, осмотрительность, непротиворечивость, рациональность, приоритет содержания перед формой |

|

| 4. | Извещение внешних потребителей, непротиворечивость и рациональность |

|

| 6 | В каких случаях допускается изменение учетной политики? | |

| Ответы: | 1. | Изменение законодательства РФ или нормативных актов |

| 2. | Разработка организацией новых способов ведения бухгалтерского учета |

|

| 3. | Существенное изменение условий деятельности | |

| 4. | Законодательно-нормативные акты, разработка новых способов введения бухгалтерского учета, а также существенное изменение деятельности организации |

Объекты бухгалтерского учёта: что отражать при учёте

Бухгалтерский учёт — процесс сбора, документирования и систематизации информации о материальном положении компании. То, о чём собирают информацию, называется объектами учёта. К ним относят:

- Факты хозяйственной деятельности компании. Например, сделки или операции, которые влияют на финансовые результаты компании.

- Активы — имущество и имущественные права компании, от которых можно получить экономическую выгоду. Это, например, недвижимость, непроданные товары, машины и оборудование, деньги в кассе. Также к активам относят долги покупателей.

- Обязательства — долги компании. Например, кредиты, задолженность перед поставщиками или авансы, полученные от покупателей.

- Источники финансирования — деньги, которые компания использует для своей работы. Например, уставный капитал, полученная прибыль, амортизационные отчисления, деньги от продажи имущества.

- Доходы — деньги или материальные ценности, которые компания заработала.

- Расходы — деньги или материальные ценности, которые компания потратила на свою работу. Это, например, средства на оплату аренды и уплату налогов, на зарплаты, закупку товаров или материалов.

Контрольные вопросы

- Дайте определение учетной политики организации.

- Кто формирует и кто утверждает учетную политику организации?

- Почему учетная политика организации является важнейшим стандартом

регулирования бухгалтерского учета? - Какие требования предъявляются при разработке учетной политики

организации? - На какой период действует принятая в организации учетная политика?

- Из каких аспектов слагается учетная политика?

- Перечислите не более 10 показателей, входящих в состав

методологических аспектов учетной политики. - Назовите показатели организационно-технических аспектов учетной

политики. - Почему учетная политика организации обязательна для целей

налогообложения?

Как организовать бухгалтерский учёт в компании

Сразу после регистрации компании руководитель обязан организовать бухгалтерский учёт. Для этого нужно определиться, кто будет его вести, выбрать форму и оформить документы, которые будут его регулировать.

Кто должен вести бухучёт? В маленьких компаниях это может быть руководитель компании или бухгалтер. В больших компаниях для этого создают подразделения бухгалтерии. Также бухучёт можно передать специализированным фирмам или отдельным бухгалтерам на аутсорсе.

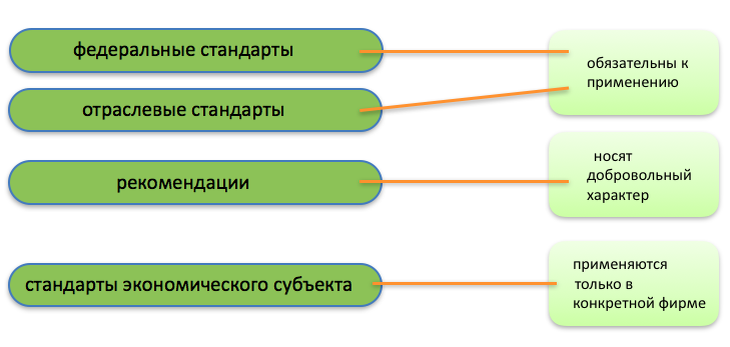

Какие есть формы бухучёта? Все формы делят на два основных вида — обычный бухучёт и упрощённый.

- Упрощённый. Его могут вести компании малого бизнеса, некоммерческие организации и компании — участники проекта «Сколково». При такой форме компания может не соблюдать все ПБУ и вести упрощённую отчётность. При этом все правила бухучёта компании обязательно нужно закрепить в её учётной политике. О ней говорим ниже.

- Обычный. Его ведут компании среднего и крупного бизнеса. В этом случае нужно соблюдать все ПБУ и федеральные стандарты.

Какие документы нужны? Руководитель компании или бухгалтер должен:

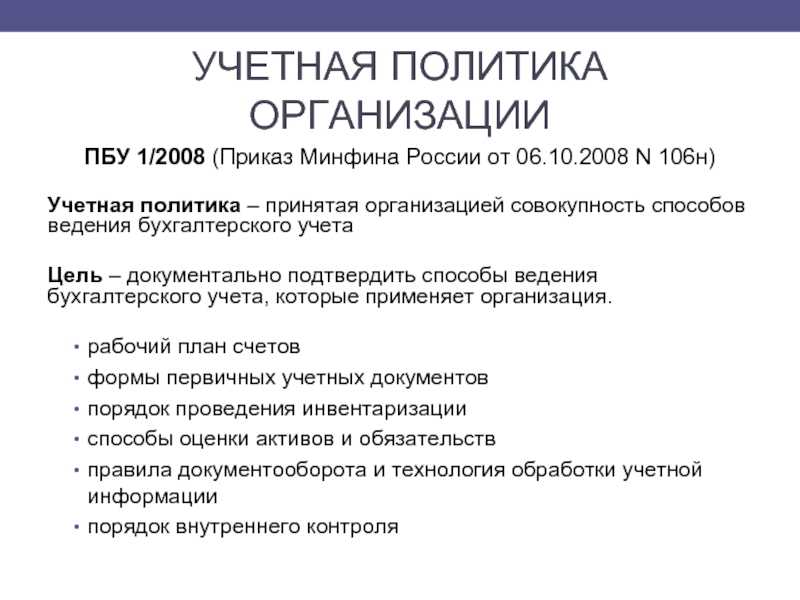

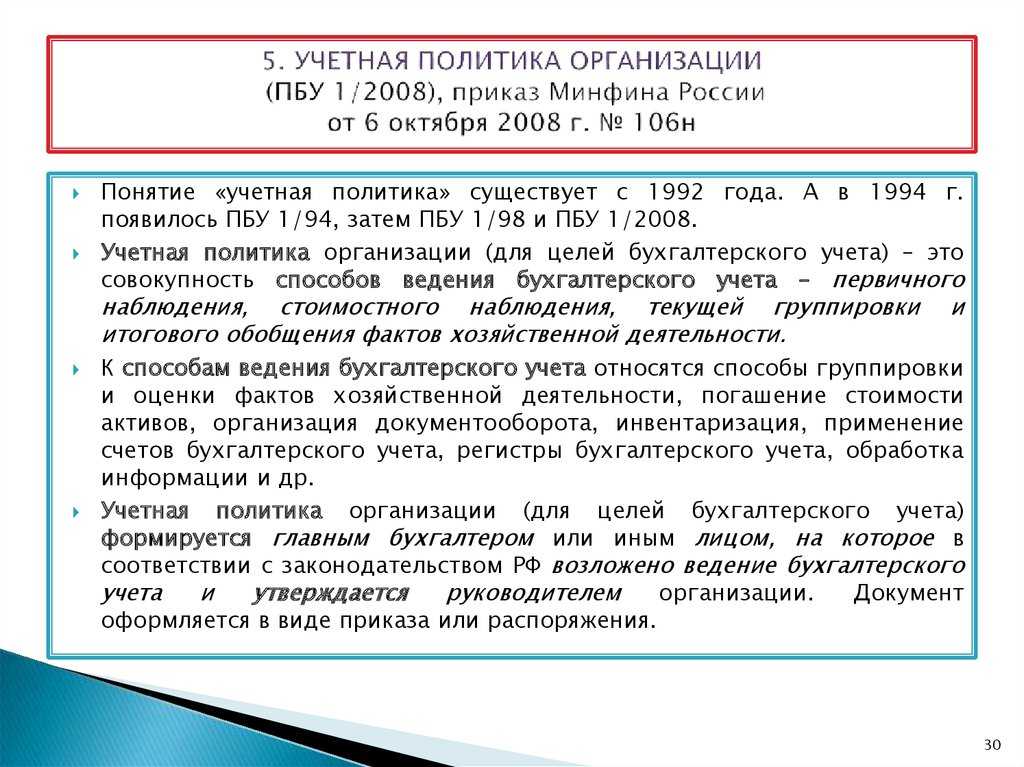

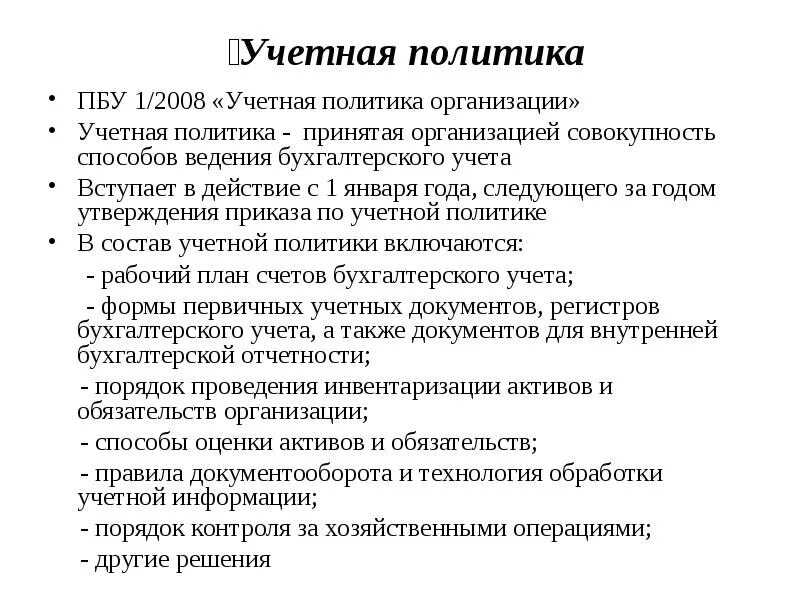

- разработать учётную политику компании — документ, в котором описаны способы ведения бухгалтерского учёта. Каждая компания разрабатывает его для себя самостоятельно. Учётная политика должна применяться последовательно из года в год. Чтобы её поменять, потребуется обоснование;

- подготовить формы первичных документов;

- утвердить план счетов — перечень счетов, которые компания будет применять, и инструкции по их применению.

Допущение — последовательность — применение — учетная политика

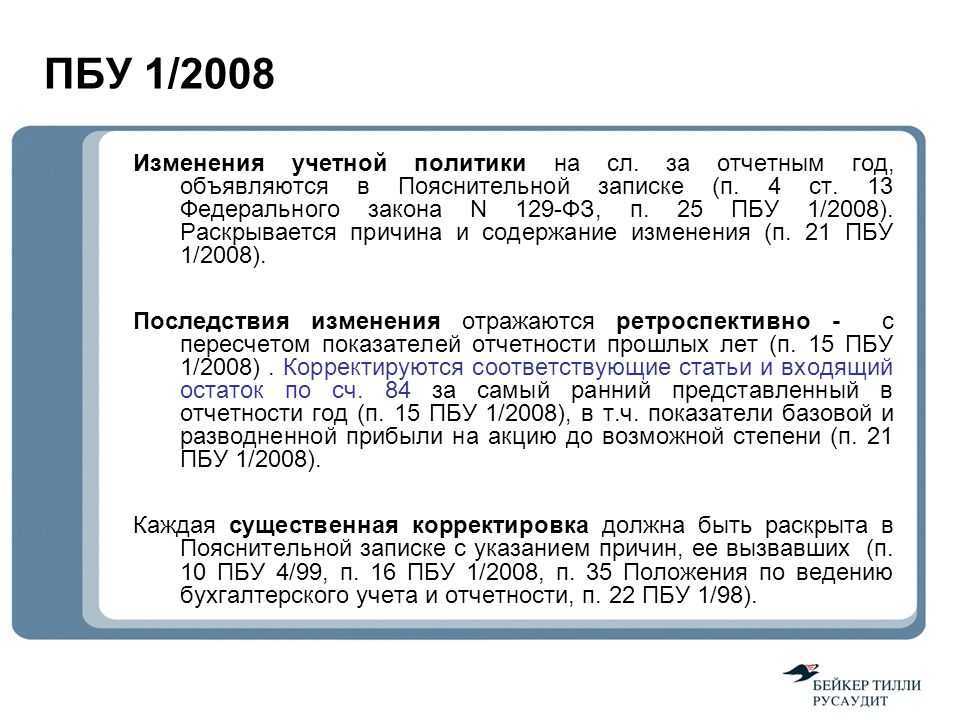

Допущение последовательности применения учетной политики означает, что выбранная организацией учетная политика применяется последовательно от одного отчетного года к другому.

Допущение последовательности применения учетной политики оз-начает, что принятая организацией учетная политика последовательно применяется от одного отчетного года к другому. Осуществление данного принципа обеспечивает создание определенной стабильности ведения бухгалтерского учета.

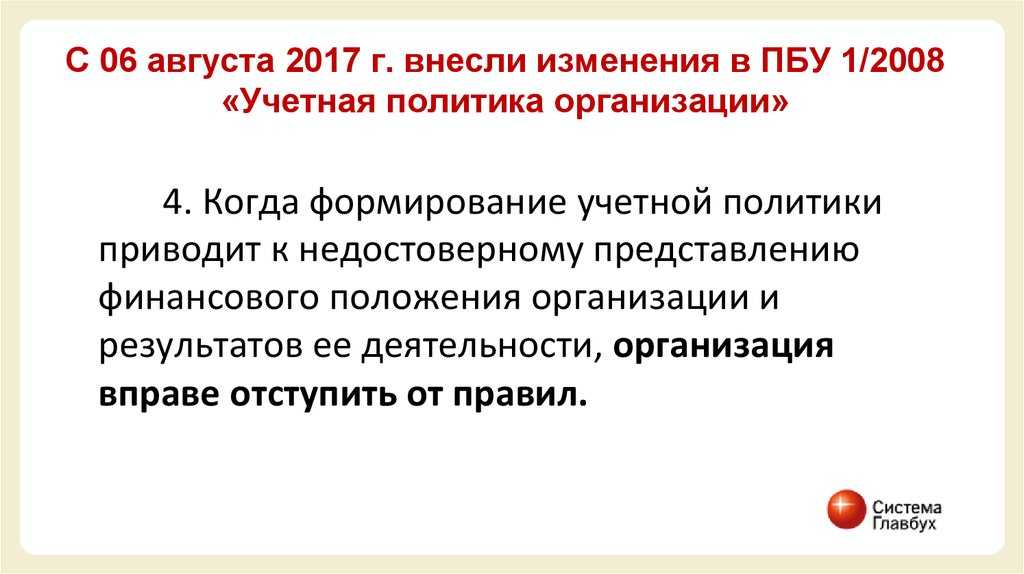

Допущение последовательности применения учетной политики означает, что выбранная организацией учетная политика применяется последовательно от одного отчетного года к другому. Изменение учетной политики возможно в случае изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому учету, разработки организацией новых способов ведения бухгалтерского учета и существенного изменения условий деятельности.

Допущение последовательности применения учетной политики ( сопоставимости) не означает принципиальной невозможности изменения учетной политики — правил интерпретации фактов хозяйственной деятельности.

Допущение последовательности применения учетной политики: принятая организацией учетная политика применяется последовательно от одного отчетного года к другому.

Допущение последовательности применения учетной политики означает, что выбранная организацией учетная политика применяется последовательно от одного отчетного года к другому. Изменение учетной политики может производиться в случае изменения законодательства РФ или нормативных актов по бухгалтерскому учету, разработки организацией новых способов ведения бухгалтерского учета и существенном изменении условий деятельности.

Принцип последовательности ( допущение последовательности применения учетной политики) предполагает, что принятая организацией учетная политика применяется последовательно от одного отчетного года к другому.

Таким образом, сопоставимость в российском законодательстве по бухгалтерскому учету применяется как допущение последовательности применения учетной политики. При реализации данного допущения имеет большое значение определение перспектив развития организации, ее стратегии, взвешенный анализ действующего законодательства.

Применение одного из этих методов по виду ( группе) запасов производится исходя из допущения последовательности применения учетной политики.

Применение одного из указанных способов по группе ( виду) материально-производственных запасов производится исходя из допущения последовательности применения учетной политики.

Применение одного из указанных способов по группе ( виду) материально — производственных запасов производится исходя из допущения последовательности применения учетной политики.

Применение какого-либо из перечисленных способов по группе ( виду) материалов должно производиться в течение отчетного года и отражается в учетной политике организации, исходя из допущения последовательности применения учетной политики.

Применение какого-либо из перечисленных способов по группе ( виду) материалов должно производиться в течение отчетного года и отражаться в учетной политике организации, исходя из допущения последовательности применения учетной политики.

Основные принципы оценки объектов учета установлены Положением Учетная политика предприятия. Это: допущение непрерывности деятельности предприятия, что обусловливает целесообразность использования метода оценки имущества по первоначальной стоимости; допущение последовательности применения учетной политики, что означает соблюдение преемственности выбранных методов оценки объектов учета по годам; требование осмотрительности, которое ориентирует предприятие на оценку производственных запасов, готовой продукции по низшей их стоимости; необходимость полноты отражения в учете фактов хозяйственной деятельности, которая обеспечивает определение фактической себестоимости производственных запасов и себестоимости готовой, отгруженной и реализованной продукции.

Принципы бухгалтерского учёта

Принцип обязательности и непрерывности. Как мы говорили выше, бухгалтерский учёт обязаны вести все компании, которые созданы на территории РФ.

Кроме того, они должны вести его непрерывно. Если по каким-то причинам компания не ведёт бухучёт в течение некоторого времени, отчётность за период «простоя» нужно обязательно восстановить.

Принцип двойной записи. Все хозяйственные операции нужно отражать одновременно по дебету и кредиту бухгалтерских счетов на одинаковую сумму. Подробнее об этом говорим .

Принцип начисления. Все хозяйственные операции нужно отражать в момент их совершения, а не в момент получения результатов. Когда компания отгрузила материалы заказчику, эту операцию нужно отразить в момент отгрузки, а не в момент поступления денег за этот материал на счёт компании.

Принцип достоверности. Все проведённые в бухучёте операции должны быть подтверждены документами. Подробнее о первичных документах говорим .

Принцип соответствия. Компания должна регулярно сверять фактические активы и обязательства с данными, которые отражены в бухучёте. Обычно это делают раз в год.

Пример такой сверки — инвентаризация запасов. Компания проверяет товары на складах — их количество, качество и номенклатуру — и сверяет данные с данными учёта.

Принцип денежного измерения. Все объекты бухгалтерского учёта должны быть выражены в денежной форме в валюте страны. В России бухучёт ведут только в рублях.

Принцип периодичности. На основании бухгалтерского учёта компания должна составлять отчётность за каждый месяц, квартал, полугодие и год. Подробнее о формах отчётности поговорим .