Какие последствия могут возникнуть вследствие искажения фактов хозяйственной жизни?

Искажение фактов хозяйственной жизни может привести к серьезным последствиям для предприятия, таким как:

- Ущерб имущественным и финансовым интересам предприятия, например, если были неправильно отражены доходы или расходы, что может привести к убыткам.

- Искажение данных бухгалтерской отчетности, что может привести к недостоверной информации о финансовом состоянии предприятия и затруднить принятие управленческих решений.

- Налоговые и административные правонарушения, так как неправильное отражение фактов хозяйственной жизни может привести к нарушению налогового законодательства и других правовых норм.

Для предотвращения искажения фактов хозяйственной жизни необходимо своевременно оформлять первичные документы, контролировать правильность их оформления, а также следить за правильностью отражения фактов хозяйственной жизни в учете.

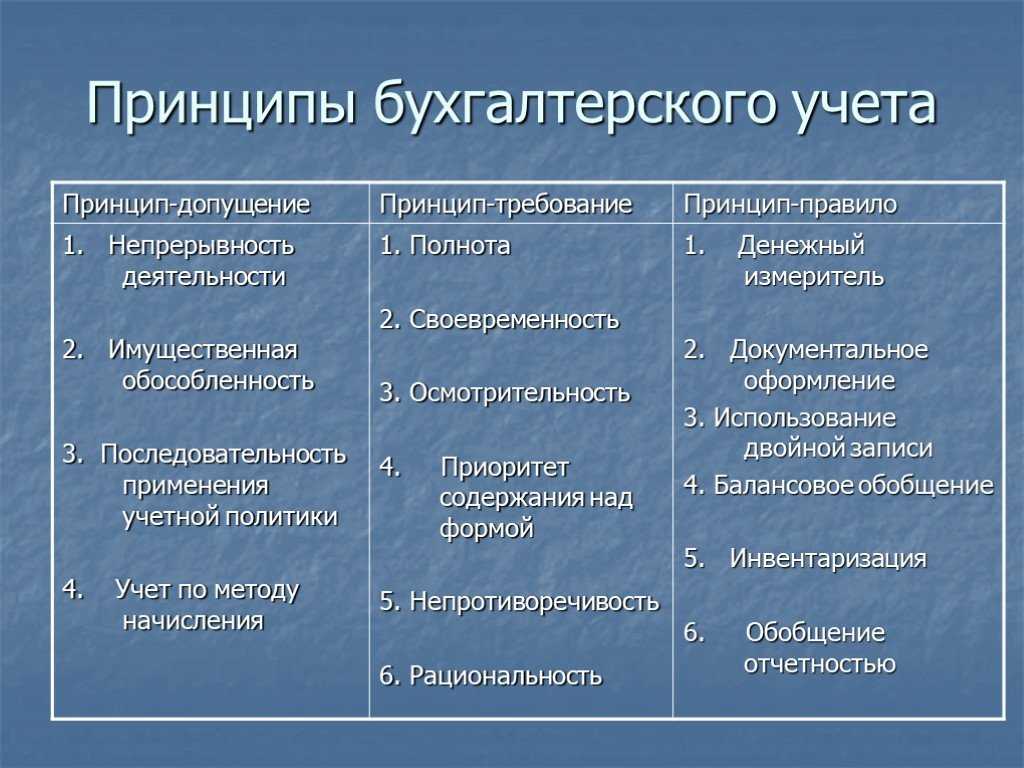

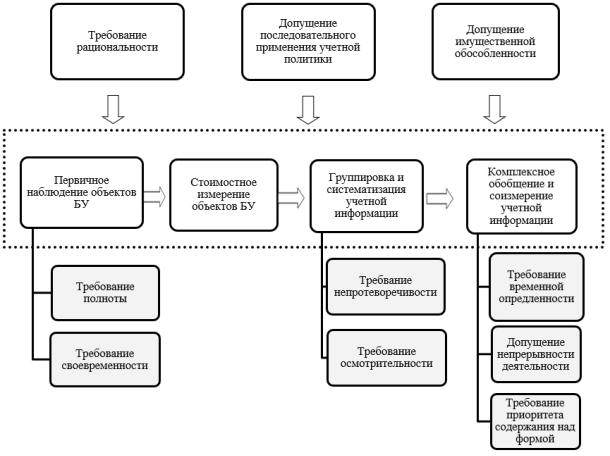

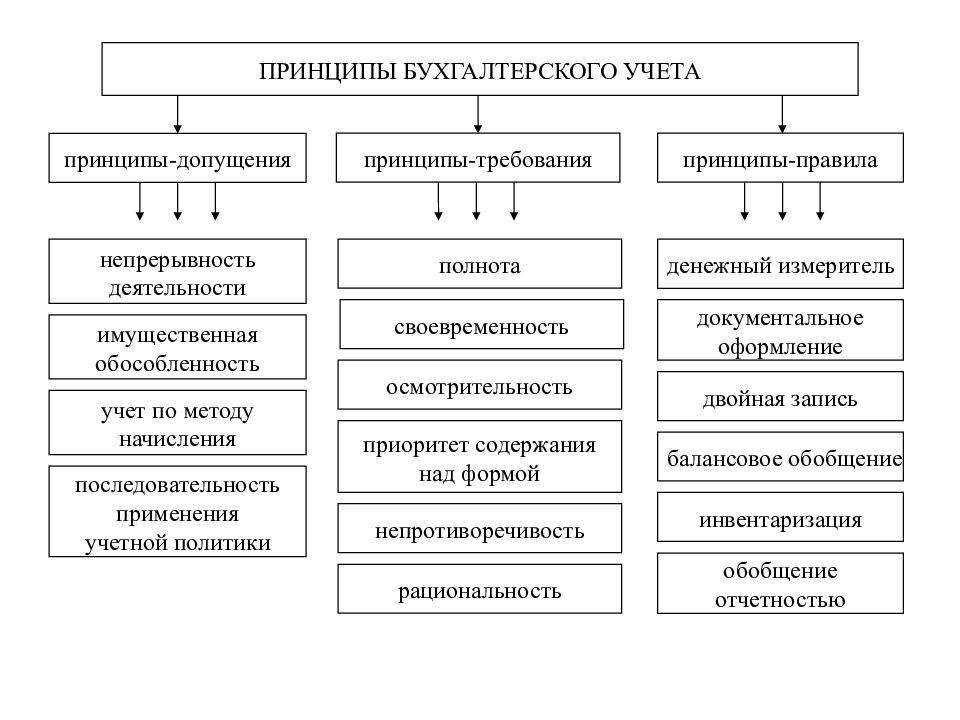

Требование — непротиворечивость

Требование непротиворечивости, заключающееся в том, чтобы критерии однозначно показывали, что хорошо для участка, цеха, также хорошо должно быть для предприятия, отрасли народного хозяйства в целом.

Требование непротиворечивости обусловливает необходимость тождества данных аналитического учета оборотом и остатком по синтетическим счетам на 1 — е число каждого месяца, показателей бухгалтерской отчетности данным синтетического и аналитического учета, а также показателей отчетности на начало и конец периода.

Требование непротиворечивости должно обеспечить тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца, а также показателей бухгалтерской отчетности данным синтетического и аналитического учета.

Требование непротиворечивости обусловливает необходимость тождества данных аналитического учета с оборотом и остатком по синтетическим счетам на 1 — е число каждого месяца, показателей бухгалтерской отчетности данным синтетического и аналитического учета, а также показателей отчетности на начало и конец периода.

Требование непротиворечивости обусловливает необходимость тождества данных аналитического учета оборотом и остатком по синтетическим счетам на 1 — е число Цж-дого месяца, показателей бухгалтерской отчетности данным синтетического и аналитического учета, а также показателей отчетности на начало и конец периода.

Требование непротиворечивости аргументов означает, что аргументы не должны противоречить друт другу.

НЕПРОТИВОРЕЧИВОСТЬ АКСИО МАТИЧЕСКОЙ ТЕОРИИ — логико-методологическое требование непротиворечивости, предъявляемое к аксиоматически построенным ( вообще формальным) теориям.

Общим в содержательном и технологическом аспектах является требование непротиворечивости информации. Содержательная непротиворечивость обеспечивается организационными мерами. Чтобы исключить возможность несовпадения данных по техническим причинам, следует стремиться к обеспечению единственности физической формы существования элемента данных при одновременном обеспечении возможности его многократного логического вхождения в различные информационные структуры.

Именно на постулатах Ж. П. Савари базируется бухгалтерский принцип — требование непротиворечивости, рекомендованный российскими национальными стандартами ( ПБУ) в качестве методической основы формирования учетной политики организации.

Именно наличие давления в тензоре ЭНЕРГИЯ вместе с некоторыми требованиями непротиворечивости уравнений в целом приводят с необходимостью к учету давления в описанном выше эффекте сокращения объема.

В общем случае, когда ранг матрицы d2L dqjdqj равен N — М, М 0, требование непротиворечивости ур-ннй ( 2) приводит к М соотношениям / т ( Р, ]) О, к-рые паз.

Подтверждая соблюдение требования полноты, аудитор убеждается в том, что в бухгалтерском учете отражены все факты хозяйственной деятельности. Соблюдение требования непротиворечивости обеспечивает полноту переноса всех данных, отраженных в аналитическом и синтетическом учете, в бухгалтерскую отчетность.

Вместо или наряду с БД, размещаемыми на рабочей станции ( PC), используются БД, хранимые на файл-сервере — ПЭВМ с сетевым программным обеспечением. Такое применение называют разделением БД, а таблицы БД-разделяемыми. Под целостностью БД понимается актуальное состояние данных, подчиняющееся требованию непротиворечивости. Целостность может нарушаться из-за несогласованных действий пользователей.

Гильберта, неправомерность к-рых была доказана в ходе развития науки. Прежде всего он ослабляет требование непротиворечивости формальной системы.

В 1980 — е годы возникло и получило бурное развитие новое направление-теория суперструн. Суперструны-одномерно-протяженные объекты с-характерными размерами порядка планковской длины lp l / ntp — 10 — ss см, свойства которых удовлетворяют фермион-бозонной симметрии. С суперструнами связываются надежды на построение единой теории всех взаимодействий-так называемой теории всего. Теории суперструн вызвали всплеск интереса к группе EsxEs и к многомерным пространствам, особенно к десятимерному пространству, в котором шесть измерений компактифицированы до планковских размеров, а четыре оставшихся представляют наше пространство-время. К сожалению, надежды на то, что требование непротиворечивости теории при энергиях, много больших планковской, позволит однозначно установить ее свойства при наших энергиях, пока не оправдались.

Требование непротиворечивости в бухгалтерском учете означает

Непротиворечивость документов, регулирующих

В соответствии с Федеральным законом «О бухгалтерском учете» отраслевые стандарты бухгалтерского учета и соответствующие нормативные акты Банка России не должны противоречить федеральным стандартам бухгалтерского учета. Рекомендации в области бухгалтерского учета, а также стандарты экономического субъекта не должны противоречить федеральным, отраслевым стандартам бухгалтерского учета и актам Банка России.

В письме Минфина России от 9 июня 2021 г. N 07-01-09/45392 представлен подход к определению того, противоречит ли документ, регулирующий бухгалтерский учет, федеральным стандартам бухгалтерского учета. Согласно этому письму документ в области регулирования бухгалтерского учета, отличный от федеральных стандартов бухгалтерского учета, не считается противоречащим федеральным стандартам, если им :

а) усиливается конкретное требование к бухгалтерскому учету, установленное федеральным стандартом;

б) определяются специфические для конкретных видов экономической деятельности способы и (или) формы реализации требований, установленных федеральными стандартами;

в) определяются либо конкретизируются специфические для конкретных видов экономической деятельности формы реализации допустимого способа ведения бухгалтерского учета, установленного федеральными стандартами;

г) предусматривается применение не всех допустимых способов ведения бухгалтерского учета, установленных федеральными стандартами, в отдельных видах экономической деятельности;

д) дополняются либо конкретизируются состав и объем информации, раскрываемой в бухгалтерской (финансовой) отчетности.

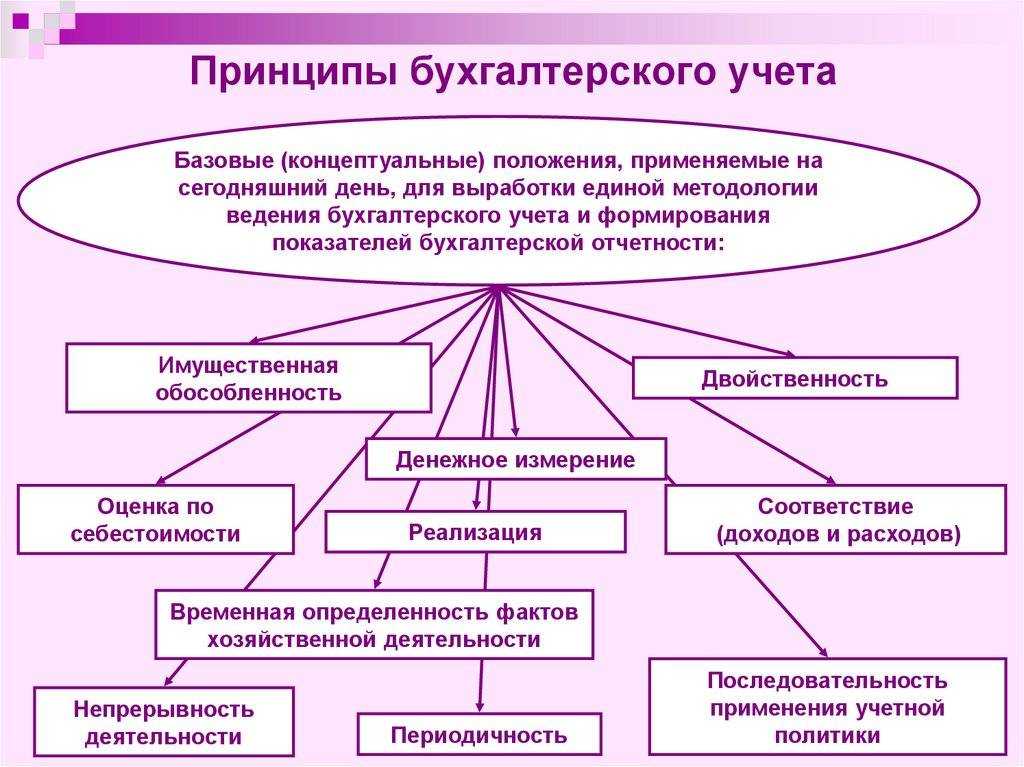

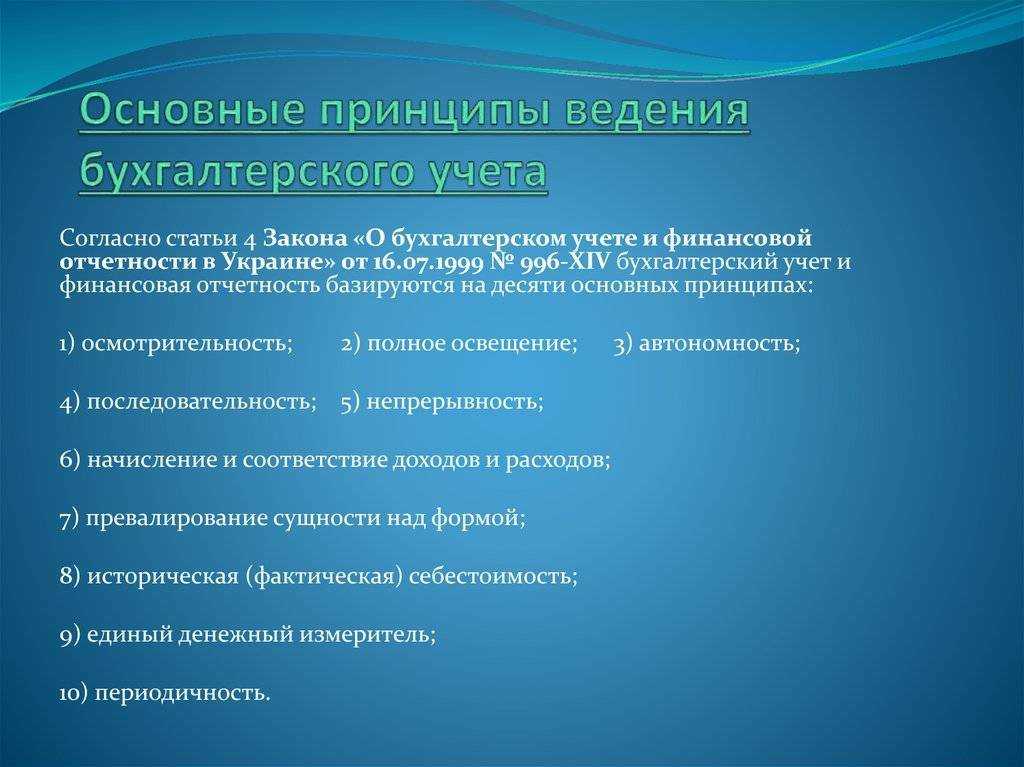

6.1. Принципы бухгалтерского учета на предприятии

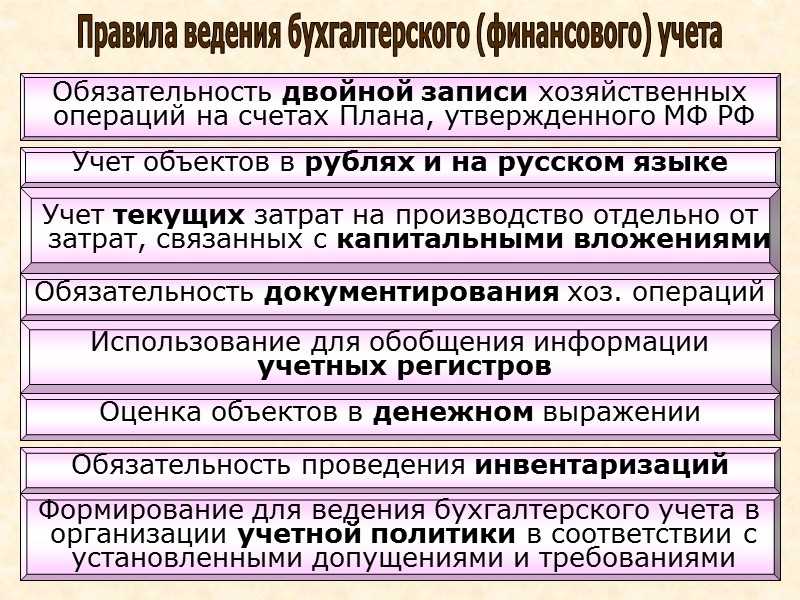

Федеральный Закон «О бухгалтерском учете» от 21.11.1996 г. №129–ФЗ установил следующие требования и принципы ведения бухгалтерского учета в РФ.

Это касается всех стадий учетного процесса – оформления первичных учетных документов, ведения регистров бухгалтерского учета, составления и представления бухгалтерской отчетности.

Это означает, что в системном бухгалтерском учете и в бухгалтерском балансе организации отражается имущество, которое согласно законодательству признается его собственностью. Все прочие материальные ценности учитываются на забалансовых счетах.

Данные аналитического учета должны соответствовать оборотам и остаткам по счетам бухгалтерского учета.

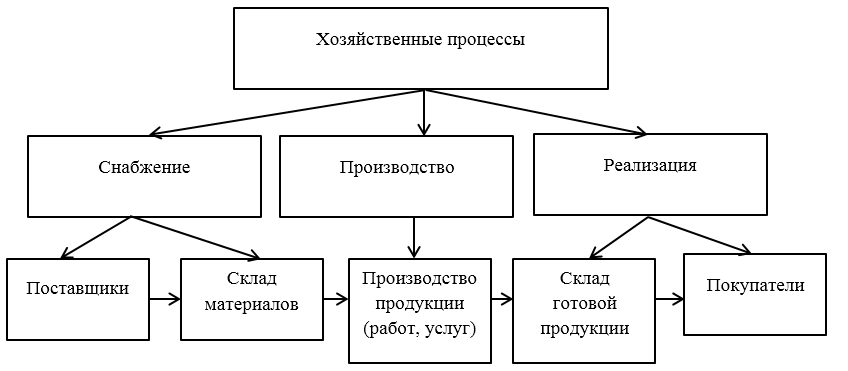

К капитальным вложениям относятся вложения во внеоборотные активы организации.

Требования к учетной политике по Налоговому кодексу РФ

Замечание 2

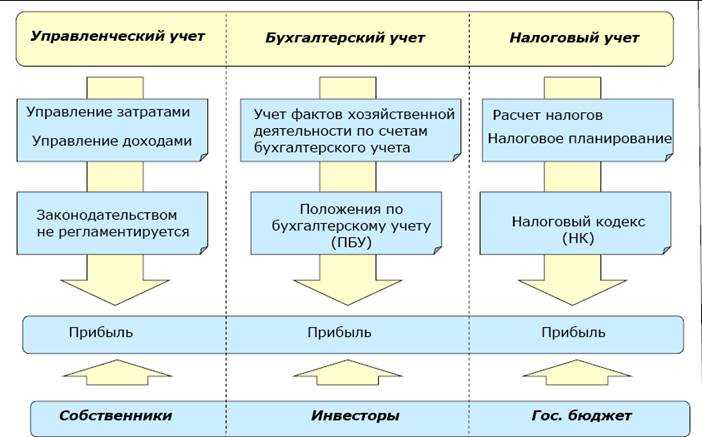

При утверждении раздела учетной политики, где регламентируются порядок и правила учета операций для целей налогового учета, полностью ориентируются на требования, изложенные в Налоговом кодексе РФ. В особенности это касается расчета налогооблагаемой базы, то есть учета и порядка признания доходов и расходов в организации. Обязательным элементом в данном разделе является утверждение метода признания выручки в организации, методика оценки запасов и амортизации основных средств.

Также, при формировании данного документа, могут ссылаться и на другие нормативно-правовые требования, изложенные в различных актах.

При составлении учетной политики, нужно придерживаться основного правила первостепенности значения трактовок нормативно-правовых документов. Например, если содержание какого-либо ПБУ противоречит содержанию Налогового кодекса РФ, то ориентируются на документы высшего порядка, то есть в данном случае – Налогового кодекса РФ

Те элементы учетной политики, которые избираются предприятием на основании специфики его деятельности, также должны отвечать требованиям соответствующего законодательства с уклоном на документ более высокого уровня.

Важно учесть все будущие хозяйственные операции, которые могут быть в компании на предстоящий календарный год

Принципы бухгалтерского учета в банке

Согласно положению ЦБ РФ № 302-П от 26 марта 2007 года «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации», составление баланса банка основывается на следующих принципах бухгалтерского учета:

• Непрерывность деятельности. Этот принцип предполагает, что банк будет непрерывно осуществлять свою деятельность в будущем.

• Постоянство правил бухгалтерского учета. Кредитная организация должна постоянно руководствоваться одними и теми же правилами бухгалтерского учета, кроме случаев существенных перемен в своей деятельности или законодательстве РФ.

• Осторожность. Активы и пассивы, доходы и расходы должны быть оценены и отражены в учете разумно, с достаточной степенью осторожности, чтобы не переносить уже существующие, потенциально угрожающие финансовому положению кредитной организации риски на следующие периоды

При этом учетная политика банка должна обеспечивать большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (намеренное занижение активов или доходов и намеренное завышение обязательств или расходов).

• Отражение доходов и расходов по методу начисления. Этот принцип означает, что доходы и расходы отражаются в бухгалтерском учете по факту их совершения, а не после их фактического получения.

• Своевременность отражения операций. Операции отражаются в бухгалтерском учете в день их совершения (поступления документов), если иное не предусмотрено нормативными актами Банка России.

• Раздельное отражение активов и пассивов. В соответствии с этим принципом счета активов и пассивов оцениваются отдельно и отражаются в развернутом виде.

• Преемственность входящего баланса. Остатки на балансовых и внебалансовых счетах на начало текущего отчетного периода должны соответствовать остаткам на конец предшествующего периода.

• Приоритет содержания над формой. Операции отражаются в соответствии с их экономической сущностью, а не с их юридической формой.

• Открытость. Отчеты должны достоверно отражать операции банка, быть понятными информированному пользователю и избегать двусмысленности в отражении позиции кредитной организации.

Кто несет ответственность за правильное документальное оформление фактов хозяйственной жизни?

Ответственность несут руководство экономического субъекта, главный бухгалтер, лица, составившие и подписавшие первичные учетные документы.Ответственность за правильное документальное оформление фактов хозяйственной жизни несут следующие лица:

- Руководство экономического субъекта, так как они несут ответственность за организацию бухгалтерского учета и контроль за его правильностью.

- Главный бухгалтер, так как он непосредственно отвечает за ведение бухгалтерского учета и за правильность отражения фактов хозяйственной жизни в учете.

- Лица, составившие и подписавшие первичные учетные документы, так как они отвечают за правильность оформления документов и за достоверность содержащихся в них данных.

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Скачать ФинЭкАнализФинЭкАнализ ОнлайлУзнать подробнее

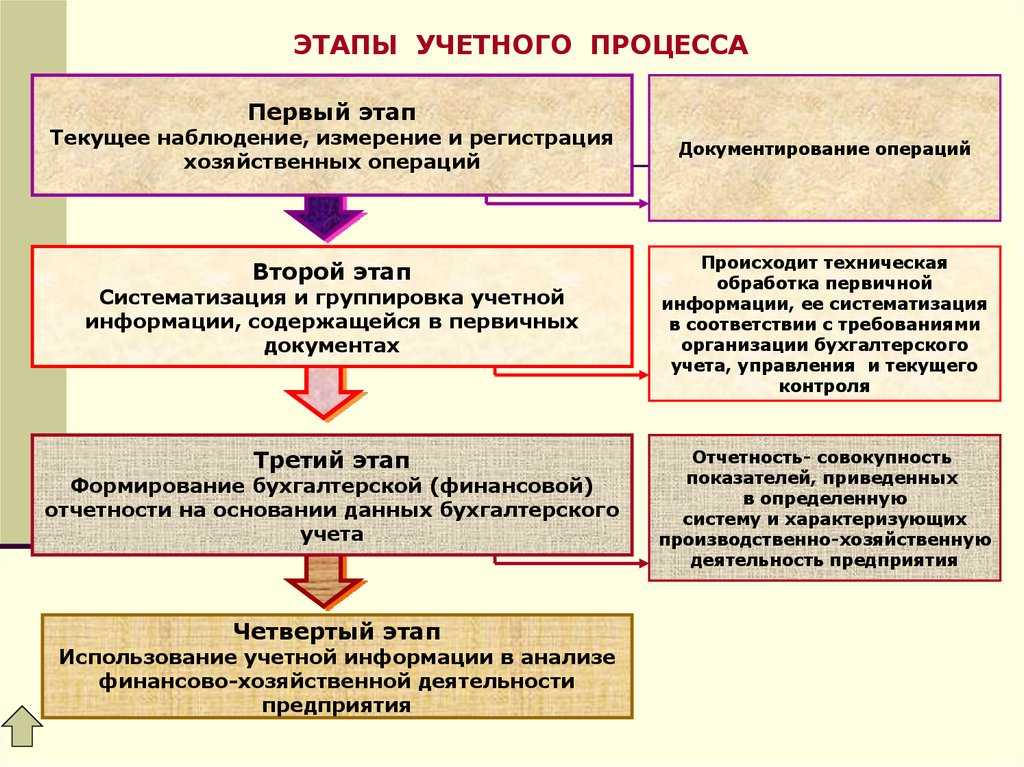

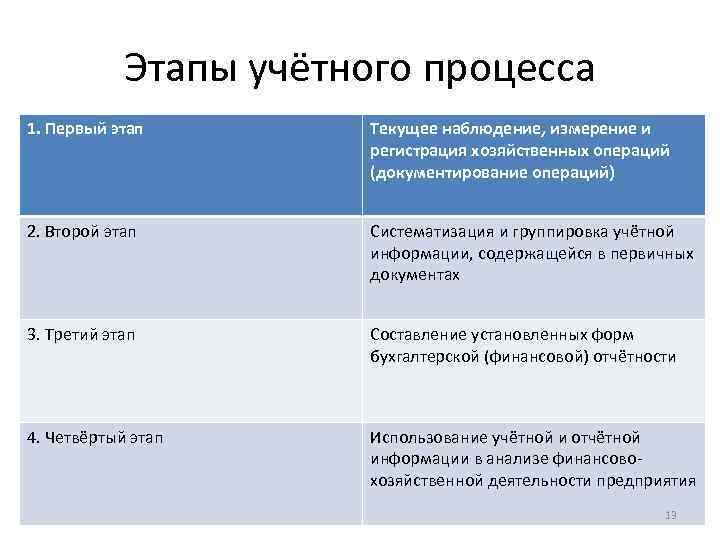

Каким образом в учете обеспечивается полнота отражения фактов хозяйственной жизни?

Для обеспечения полноты отражения фактов хозяйственной жизни в бухгалтерском учете необходимо документирование и своевременное отражение в регистрах бухгалтерского учета всех фактов, влияющих на финансовое положение и результаты деятельности. Для этого используются первичные бухгалтерские документы, которые должны быть составлены в момент совершения хозяйственной операции или непосредственно по ее окончании.

Примером первичного бухгалтерского документа, который должен быть составлен в момент совершения хозяйственной операции или непосредственно по ее окончании, может быть приходный ордер, который оформляется при поступлении товаров или услуг на склад или в офис организации. В приходном ордере указываются дата поступления товаров или услуг, наименование поставщика, количество и стоимость товаров или услуг, а также другие необходимые реквизиты. Приходный ордер является первичным документом, на основании которого ведется бухгалтерский учет поступления товаров или услуг.

Каким образом осуществляется оформление фактов хозяйственной жизни?

Для отражения финансово-хозяйственных операций необходимо использовать первичные бухгалтерские документы, которые дают право на совершение хозяйственных операций либо являются письменным свидетельством их совершения. Список документов, сопровождающих хозяйственные операции, может включать в себя:

- приходные ордера,

- акты приемки-выбытия,

- договоры займа,

- кредитные договоры,

- договоры, заключенные по товарному и коммерческому кредиту и т.д.

Первичные документы должны быть составлены в момент совершения хозяйственной операции, а если это не представляется возможным — непосредственно по окончании операции.

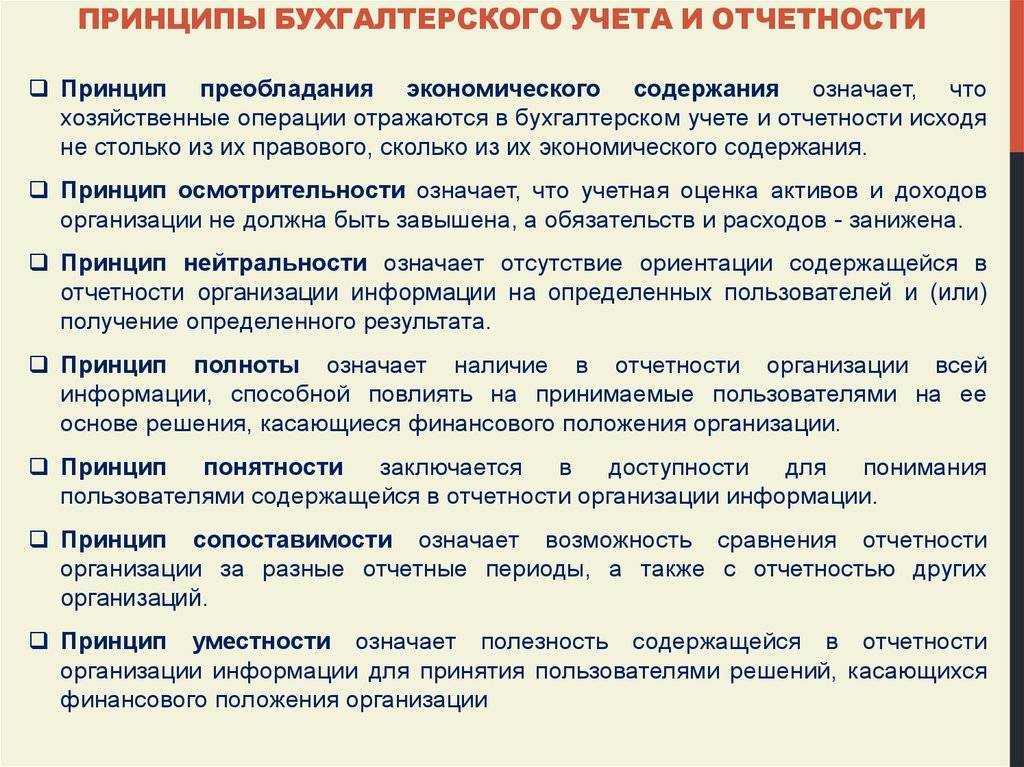

Для чего нужен принцип приоритета содержания над формой?

Принцип приоритета содержания над формой в бухгалтерском учете направлен на то, чтобы в учете отражалась экономическая суть фактов, а не только их юридическая форма. Это означает, что при оценке хозяйственных операций и составлении бухгалтерской отчетности необходимо учитывать не только формальные аспекты, но и реальное экономическое содержание операций.

Например, при продаже товаров по отсрочке платежа, бухгалтер должен учитывать не только факт продажи, но и риски, связанные с возможной невозвратностью долга. Это позволяет получить более точную картину финансового положения организации и принимать обоснованные управленческие решения.

Каким образом можно выявить искажения и ошибки в отражении фактов хозяйственной жизни?

Для выявления искажений и ошибок в отражении фактов хозяйственной жизни в бухгалтерском учете можно использовать следующие методы:

- Внутренний контроль, который включает проверку правильности оформления первичных документов, своевременность и точность отражения фактов хозяйственной жизни в учете, а также контроль за соблюдением учетной политики организации.

- Аудит, который проводится независимой аудиторской фирмой и направлен на проверку правильности ведения бухгалтерского учета и отчетности организации.

- Внезапные инвентаризации имущества и обязательств, которые позволяют проверить соответствие фактических данных учетным записям и выявить возможные ошибки и искажения.

- Перепроверка первичных документов, которая позволяет убедиться в правильности их оформления и соответствии фактических данных учетным записям.

Требования к учетной политике по Федеральному закону «О бухгалтерском учете»

В данном нормативно-правовом акте, а именно в статье 8, раскрываются требования к наличию и содержанию учетной политики организации.

Статья 9 трактует обязательное содержание первичных документов. Статья 10 регламентирует обязательное содержание бухгалтерских регистров. Остальные статьи также влияют на формирование организационно-технического раздела учетной политики.

В методическом разделе для целей бухгалтерского учета содержатся правила и порядок учета отдельных хозяйственных операций. Данный порядок определяется на основании требований, содержащихся в Федеральном законе «О бухгалтерском учете» по различным статьям.

Как реализуется принцип рациональности при отражении фактов хозяйственной жизни?

Принцип рациональности в бухгалтерском учете реализуется путем рациональной организации документооборота, выбора технологии обработки учетной информации и форм регистров. Это позволяет обеспечить эффективность и точность бухгалтерского учета, а также сократить затраты на его ведение.

Например, использование электронных документов и автоматизированных систем учета позволяет сократить время на обработку информации и уменьшить количество ошибок. Рациональная организация документооборота также позволяет упростить процесс отражения фактов хозяйственной жизни в учете и снизить риски возникновения ошибок.

Каким образом осуществляется контроль за оформлением фактов хозяйственной жизни?

Контроль за оформлением фактов хозяйственной жизни осуществляется путем проверки первичных бухгалтерских документов по существу хозяйственных операций, реквизитам и соблюдению порядка документооборота. Контроль проводит главный бухгалтер, который также отвечает за подпись документов, оформляющих хозяйственные операции с денежными средствами.

Первичные документы должны быть составлены в момент совершения хозяйственной операции или непосредственно по ее окончании. Для упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы.

Примером первичного документа может служить кассовый ордер, который оформляется при поступлении или выплате денежных средств. В кассовом ордере указываются дата операции, сумма, цель операции, а также подписи ответственных лиц. При отражении операции в учете кассовый ордер является первичным документом, на основании которого формируются сводные учетные документы.

Что означает принцип непротиворечивости применительно к фактам хозяйственной жизни?

Принцип непротиворечивости в бухгалтерском учете означает, что данные, полученные в результате аналитического учета, должны соответствовать оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца. Это требование направлено на обеспечение тождества данных, полученных в различных учетных регистрах, и на предотвращение ошибок и искажений в финансовой отчетности организации.

Принцип непротиворечивости также связан с принципом полноты отражения фактов хозяйственной жизни в бухгалтерском учете, так как только при полном и точном отражении фактов в учете можно обеспечить непротиворечивость данных.

Примером принципа непротиворечивости может быть ситуация, когда организация проводит хозяйственную операцию по продаже товаров, но не оформляет соответствующий первичный документ. В этом случае, если данные об этой операции не будут отражены в учете, то это может привести к несоответствию данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца, что нарушает принцип непротиворечивости. Для предотвращения таких ситуаций необходимо своевременно оформлять первичные документы и отражать все факты хозяйственной жизни в учете, исходя из единой учетной политики.

Требования к учетной политике по ПБУ 1/2008

ПБУ 1/2008 «Учетная политика организации» содержит требования к обязательному наличию и содержанию учетной политики.

Так, в разделе «Общие положения» приводится определение учетной политики и ее обязательное наличие на всех предприятиях. В части определения, учетная политика трактуется как свод правил и методик ведения бухгалтерского учета на предприятии.

Статья: Требования к учетной политике

Найди решение своей задачи среди 1 000 000 ответов

В разделе о формировании учетной политики, приводится перечень ее обязательных составляющих.

Так, обязательными элементами данного локального документа являются:

- рабочий план счетов для применения в организации, который содержит, как синтетические, так и аналитические счета;

- формы всех первичных документов и регистров, которые будут применяться в организации;

- порядок и сроки проведение инвентаризации всех объектов бухгалтерского учета;

- методику расчета амортизации основных средств в организации;

- методику оценки поступления и выбытия запасов в организации;

- методику расчета себестоимости произведенной или реализованной продукции;

- способ оценки незавершенного производства;

- систему внутреннего контроля отдельных объектов бухгалтерского учета в организации.

Также ПБУ 1/2008 содержит порядок и случаи внесения изменений в учетную политику предприятия и раскрытие ее содержания.

Какие ошибки могут возникать при отражении фактов хозяйственной жизни?

При отражении фактов хозяйственной жизни в бухгалтерском учете могут возникать следующие ошибки:

- Неотражение фактов хозяйственной жизни в учете, например, если не был оформлен соответствующий первичный документ.

- Двойная запись фактов хозяйственной жизни, когда один и тот же факт отражается дважды в учете.

- Искажение сумм при отражении фактов хозяйственной жизни, например, если сумма в первичном документе была указана неверно или была неправильно перенесена в учетную книгу.

- Нарушение хронологии отражения фактов хозяйственной жизни, когда факты отражаются не в том порядке, в котором они произошли.

- Отсутствие или неправильное оформление первичных документов, на основе которых ведется бухгалтерский учет.

Для предотвращения таких ошибок необходимо своевременно оформлять первичные документы, контролировать правильность их оформления, а также следить за правильностью отражения фактов хозяйственной жизни в учете.

Что означает требование осмотрительности в бухгалтерском учете

Требование осмотрительности (Prudence) установлено ПБУ 1/2008 «Учетная политика организации». Оно означает большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов. Такая формулировка хоть и точна, но не очень понятна. А ведь это требование определяет мировоззрение бухгалтера. Даже если он сам об этом не задумывался и ПБУ 1/2008 никогда не открывал.

Осмотрительность часто называют принципом консерватизма. Эта доктрина появилась в США около века назад. Она означает, что бухгалтер должен быть пессимистом. Лучше показать компанию беднее, чем она есть на самом деле, но никак не богаче. Это проявляется в следующем:

Все это делается для того, чтобы не завысить прибыли и не занизить убытки компании.

Осмотрительность заложена в методологию бухучета. Поэтому, чтобы ее соблюдать, достаточно выполнять требования бухгалтерской нормативки. Самый простой пример — обесценение активов.

Магазин приобрел 100 кг гречки на пике цен по 90 руб. Сейчас рыночная цена упала до 60 руб. за 1 кг. Бухгалтер должен снизить оценку товаров в балансе с 9000 руб. до 6000 руб. Разница в 3000 руб. будет списана на расходы текущего месяца. Это и будет проявлением осмотрительности: активы показаны в наименьшей оценке (рыночная цена), расходы признаны еще до продажи активов (как только стала понятна их величина).

В российском учете проявление осмотрительности обычно реализуется через создание оценочных резервов. Создавать их — обязанность бухгалтера, а не право (как многие коллеги почему-то считают). Резерв — это сумма, на которую уменьшится оценка соответствующего актива и увеличивается расход. Таких резервов в отечественном учете три вида.

1. Под снижение стоимости материальных ценностей — корректирует оценку запасов.

2. Под обесценение финансовых вложений — корректирует оценку финансовых вложений.

3. По сомнительным долгам — корректирует оценку дебиторской задолженности.

Кроме перечисленных активов, в добровольном порядке можно отражать обесценение нематериальных активов — такое право дает п. 22 ПБУ 14/2007 «Учет нематериальных активов». А вот к основным средствам требование осмотрительности применимо только, если организация приняла решение регулярно проводить переоценки. Иначе они учитываются по первоначальной стоимости. Но в проекте ФСБУ «Основные средства» заложено обязательное тестирование на обесценение — думаю, с 2022 года это станет обязательной практикой.

А теперь вишенка на торте. В отечественный учет требование осмотрительности пришло из МСФО. А вот оттуда оно исчезло 10 лет назад. Точнее, из Концептуальных основ финансовой отчетности исчезла сама формулировка требования. Дух осмотрительности еще долго будет выветриваться из отдельных международных стандартов. Может, оно и к лучшему. Великая депрессия 1929 года показала, что отчетность, составленная без следования этому требованию, оперирует воздушными замками, которые на самом деле ничего не стоят.

Выводы

Под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

При разработке учетной политики необходимо соблюдение следующих требований: полноты, своевременности, осмотрительности, приоритета содержания над формой, непротиворечивости и рациональности.

Учетная политика включает в себя ряд аспектов: организационный, технический и методический.

К способам ведения бухгалтерского учета относятся: способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы и приемы.