Как вносить исправления в бухучет

Вносить изменения в бухучет нужно в зависимости от того, насколько поздно поступил подтверждающий документ. Правила такие.

1. Если первичный документ поступил в том же отчетном году, когда прошла сама операция, то исправления надо отражать на тех же счетах бухучета, на которых была отражена операция, в месяце поступления документа.

2. Если первичный документ получен после окончания отчетного года до даты представления бухотчетности, то обнаруженные расхождения нужно скорректировать декабрем отчетного года заключительными оборотами на тех же счетах бухучета, на которых была отражена хозоперация.

3. Если первичку вы получили после завершения отчетного года и после представления бухотчетности, но до утверждения ее собственником общества, и выявленные расхождения являются существенными, то скорректируйте их декабрем отчетного года заключительными оборотами на тех же счетах бухучета, на которых была отражена хозоперация. Сданную отчетность придется пересдавать заново по всем адресам, куда была представлена первоначальная.

Если выявленные расхождения существенными не являются, отражайте корректировки в периоде получения документов.

ККТ-ОНЛАЙН 54-ФЗ: Обработка для работы онлайн касс АТОЛ, ШТРИХ, VIKI PRINT и т.д. МАРКИРОВКА + ЭКВАЙРИНГ + БЕСПЛАТНЫЙ ДЕМО

Универсальная обработка для обслуживания любых фискальных регистраторов (ККТ), в том числе Веб сервер АТОЛ. Работает в соответствии с 54-ФЗ. (ФФД 1.0, ФФД 1.05, ФФД 1.1). Подключайте любую онлайн кассу к практически любой конфигурации. Нет необходимости обновлять 1С. Можно бесплатно скачать и протестировать. Может работать одновременно с несколькими онлайн-кассами, либо одной с разных рабочих мест. (через RDP, TCP\IP или веб-сервер) Позволяет разделить один чек сразу на несколько ККТ или на несколько систем налогообложения. Можно настроить собственный шаблонов чека. Можно использовать эквайринг там, где он не поддерживается. Работает на LINUX и Windows ЭМУЛЯТОР + ЭКВАЙРИНГ + МАРКИРОВКА + ПОДДЕРЖКА ФФД 1.2

4800 руб.

2770

Кто и кому назначает наказание за отсутствие первичных документов

Заявление на то, чтобы нарушитель понес ответственность, подает налоговая инспекция, а наказание назначает уже суд (ч. 1 ст. 23.1, ст. 15.11 КоАП РФ).

Виновный в правонарушении устанавливается индивидуально.

Обычно суды исходят из того, что руководитель отвечает за организацию бухучета, а главный бухгалтер – за его правильное ведение и своевременное составление отчетности (п. 24 постановления Пленума Верховного суда от 24.10.2006 № 18). Субъектом такого правонарушения обычно признают главного бухгалтера или бухгалтера с правами главного.

Руководитель организации тоже может быть признан виновным, если:

- в организации вообще не было главного бухгалтера (постановление Верховного суда от 09.06.2005 № 77-ад06-2);

- учет и расчет налогов вела специализированная организация (п. 26 постановления Пленума Верховного суда от 24.10.2006 № 18);

- причина нарушения – письменное распоряжение руководителя, с которым главный бухгалтер был не согласен (п. 25 постановления Пленума Верховного суда от 24.10.2006 № 18).

Организация учета выбытия товаров

При реализации товара или прочем его выбытии (порча, кража, потеря первоначальных характеристик и т.д.) в организации производится первичный учет такого выбытия.

При реализации товара, первичным документом является товарная накладная, которая выписывается покупателю, а второй экземпляр остается у продавца. Как в случае с поступлением товаров, так и в случае его реализации, товарная накладная содержит все необходимые данные для учета такого выбытия. В бухгалтерском учете на основании товарной накладной формируется запись:

- Д-т 62 К-т 90.1

- Д-т 90.2 К-т 41

То есть, при реализации товара отражается получение выручки, себестоимость реализации, задолженность покупателей и списание реализованного товара со склада.

Немаловажно при списании товара, руководствоваться учетной политикой в части выбранного предприятием метода. Предприятие может выбрать один из следующих методов:

- по стоимости единицы товаров (как правило, такой метод применяется для дорогостоящих товаров (автомобили, оборудование и т.д.)

- по средней стоимости (однородные товары списываются по усредненной стоимости)

- по методу ФИФО (списываются ранее поступившие на склад товары).

Важно, чтобы метод списания товаров был один и тот же для каждой группы товаров в течение отчетного года. В случаях, когда товары списываются не вследствие их реализации, а по иным причинам, первичными документами являются:

В случаях, когда товары списываются не вследствие их реализации, а по иным причинам, первичными документами являются:

- акты инвентаризации;

- сличительные ведомости;

- акты кражи, порчи товаров;

- прочие документы.

То есть, любое списание товаров, должно быть документально оформлено.

Замечание 2

Таким образом, первичный учет товаров, как при их поступлении, так и при их выбытии подразумевает, прежде всего, наличие правильно оформленных первичных документов, опираясь на которые в дальнейшем может быть проведена ревизия товаров или их аудит.

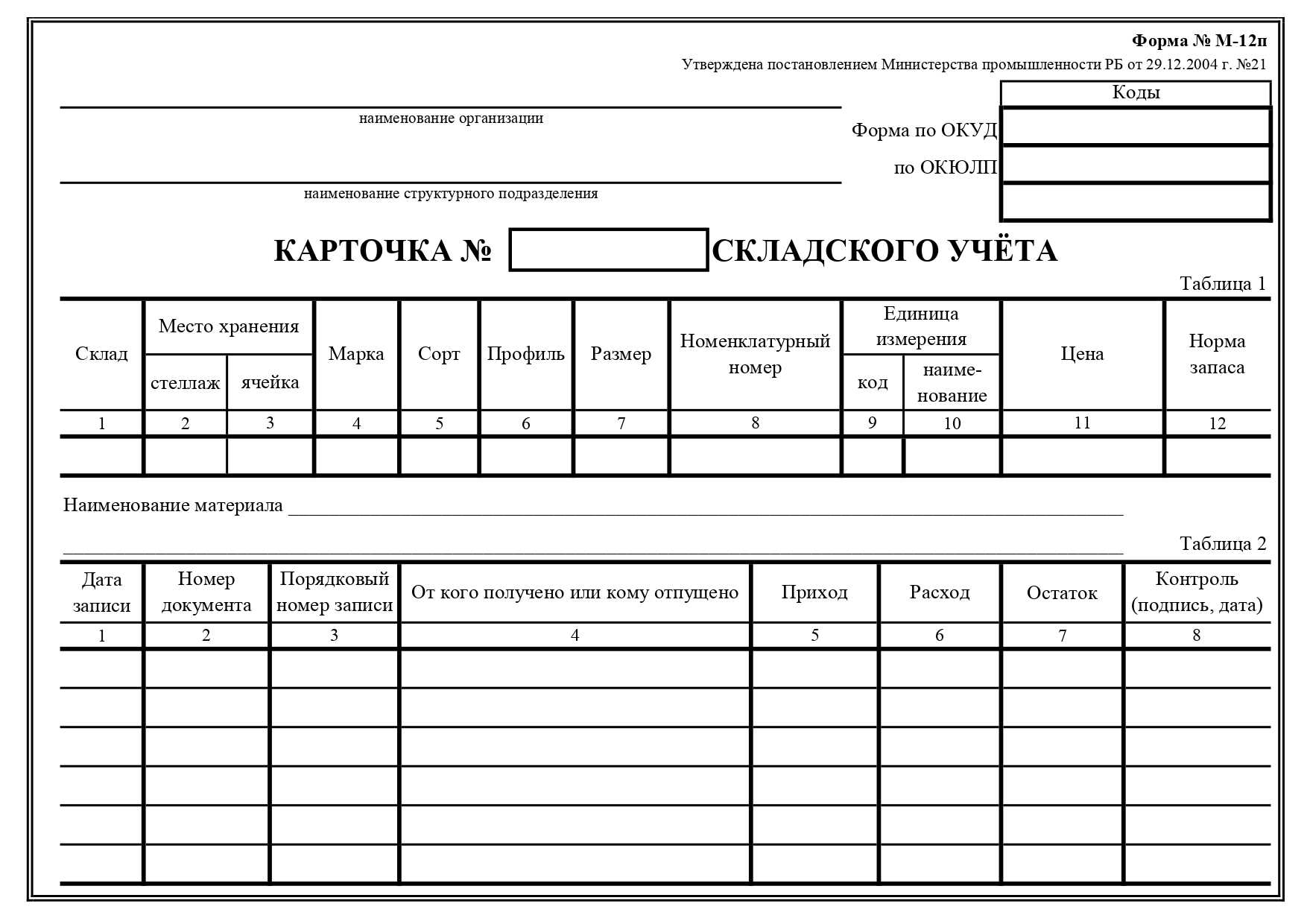

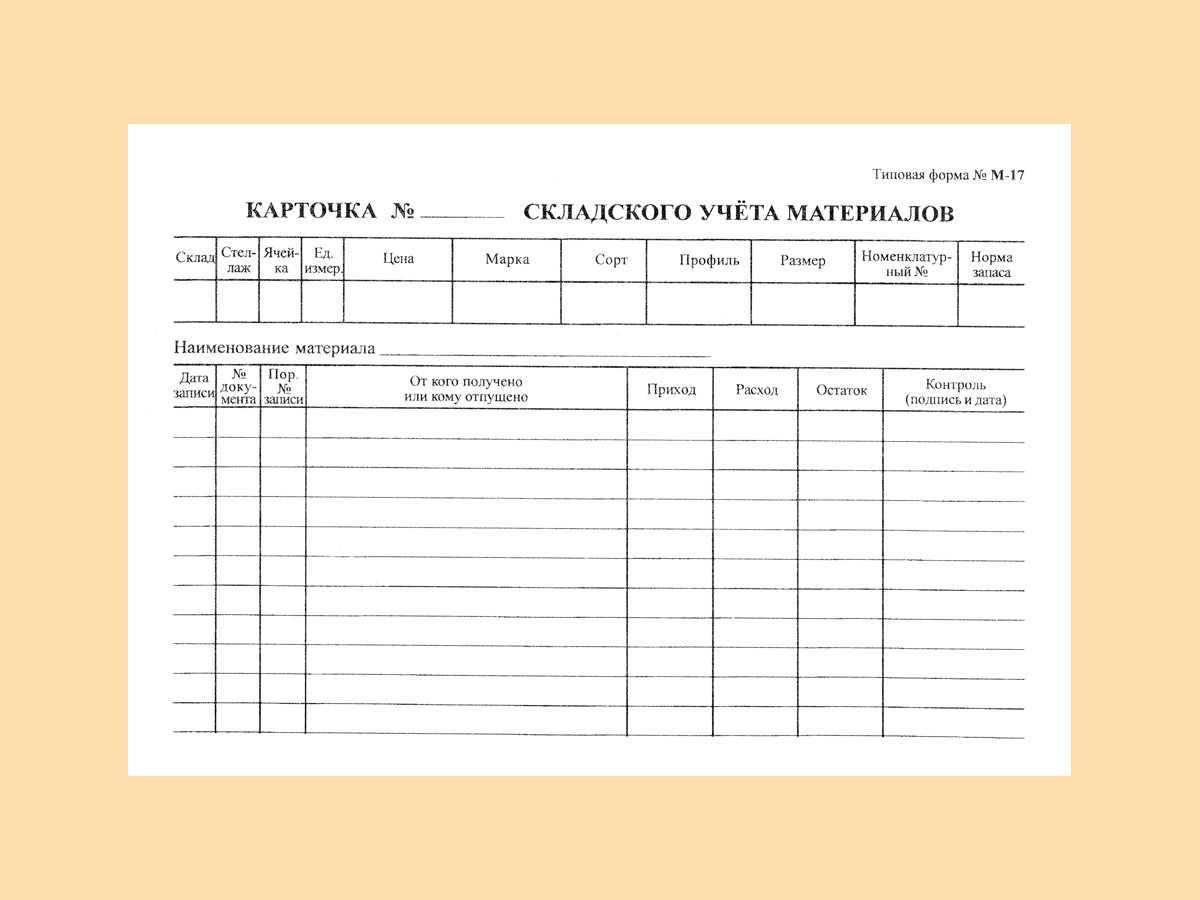

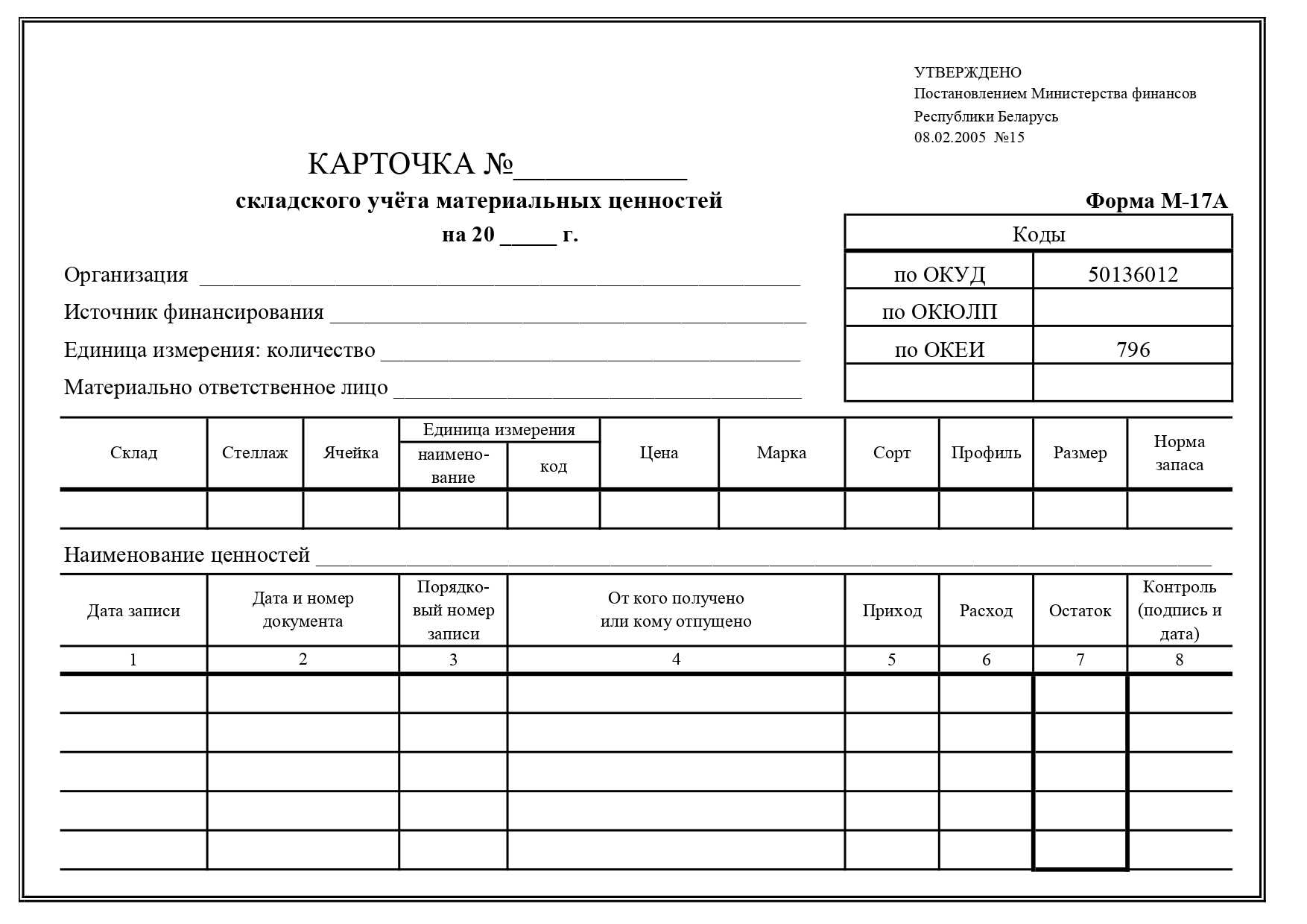

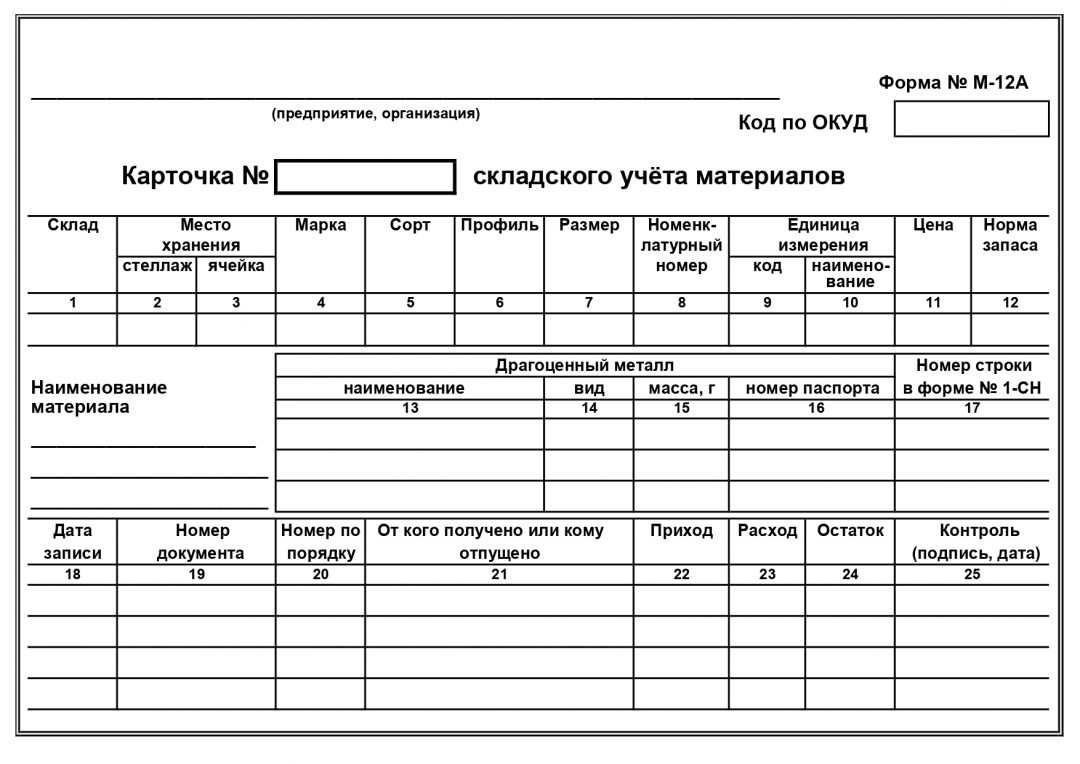

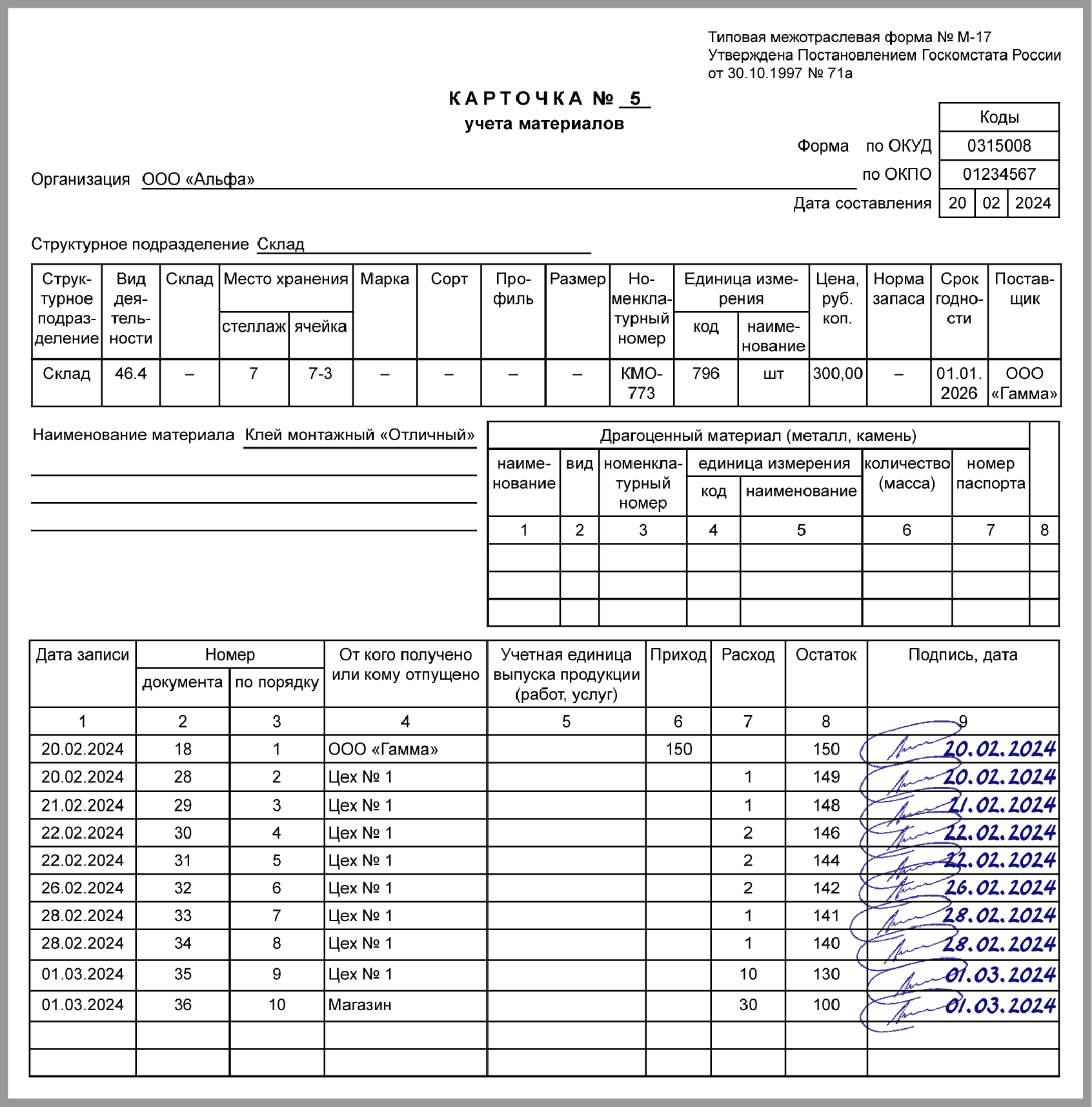

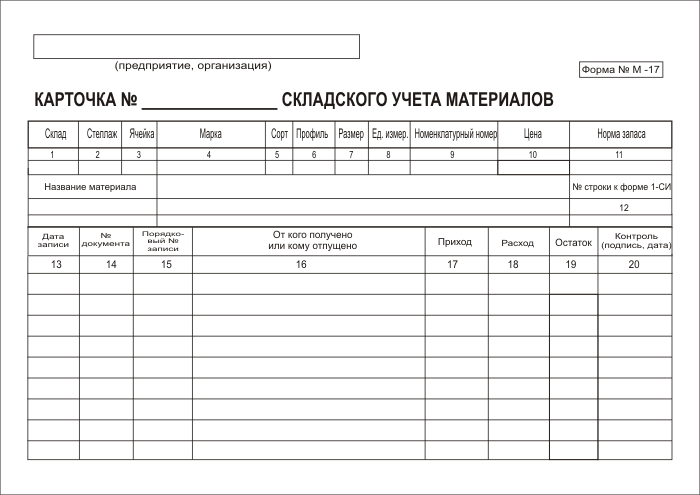

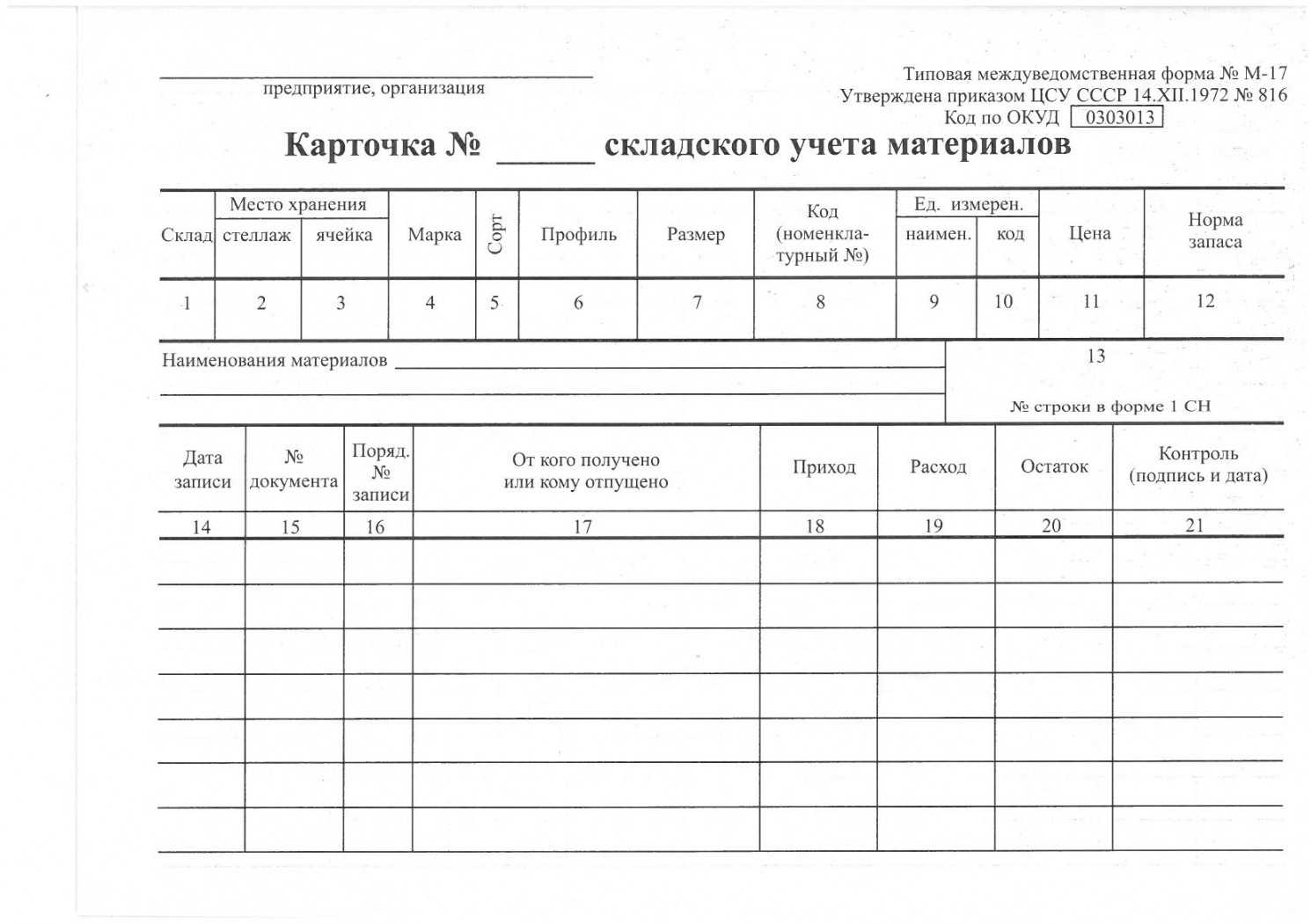

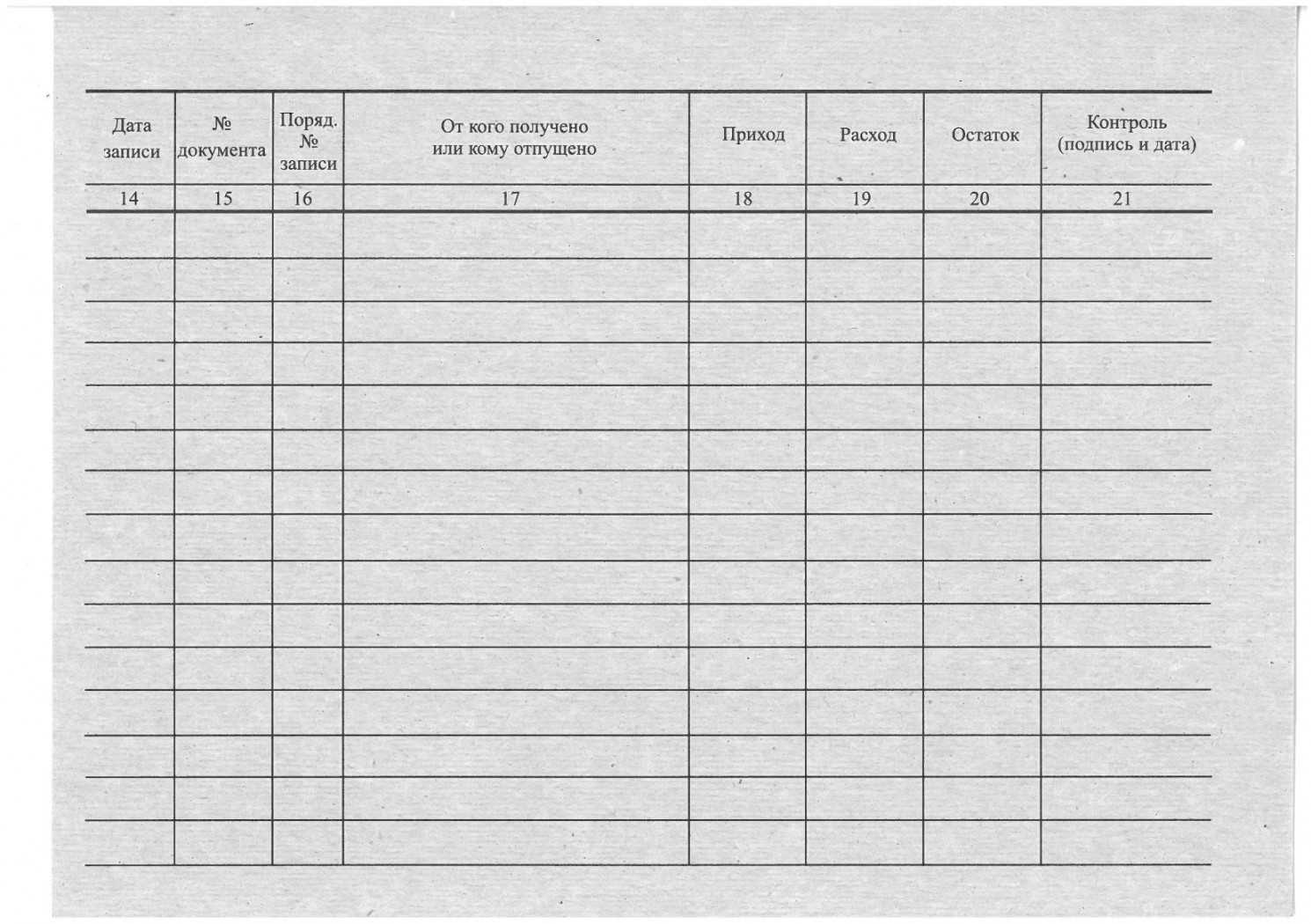

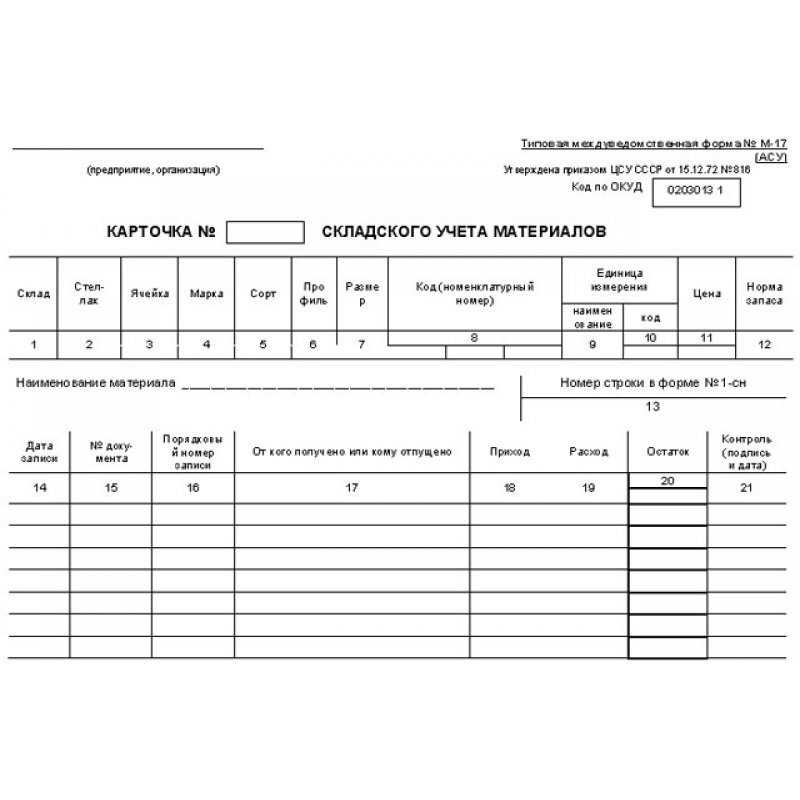

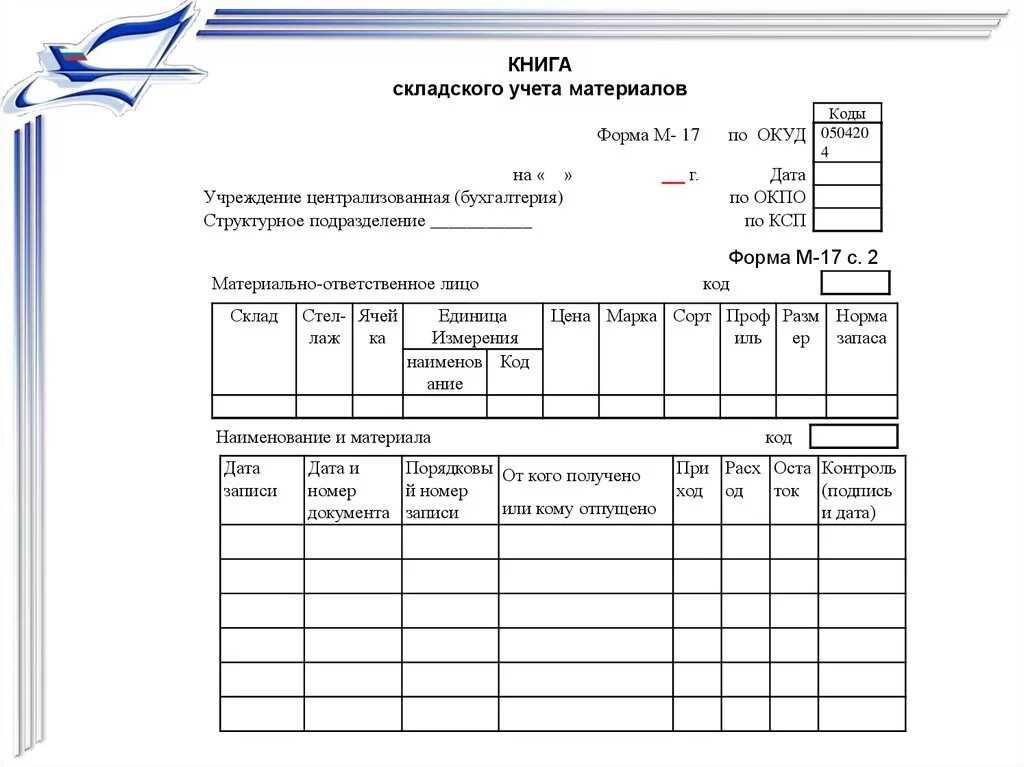

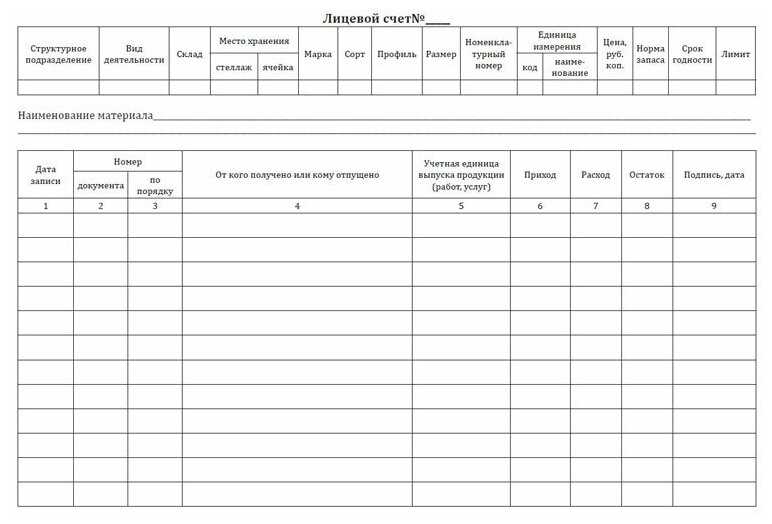

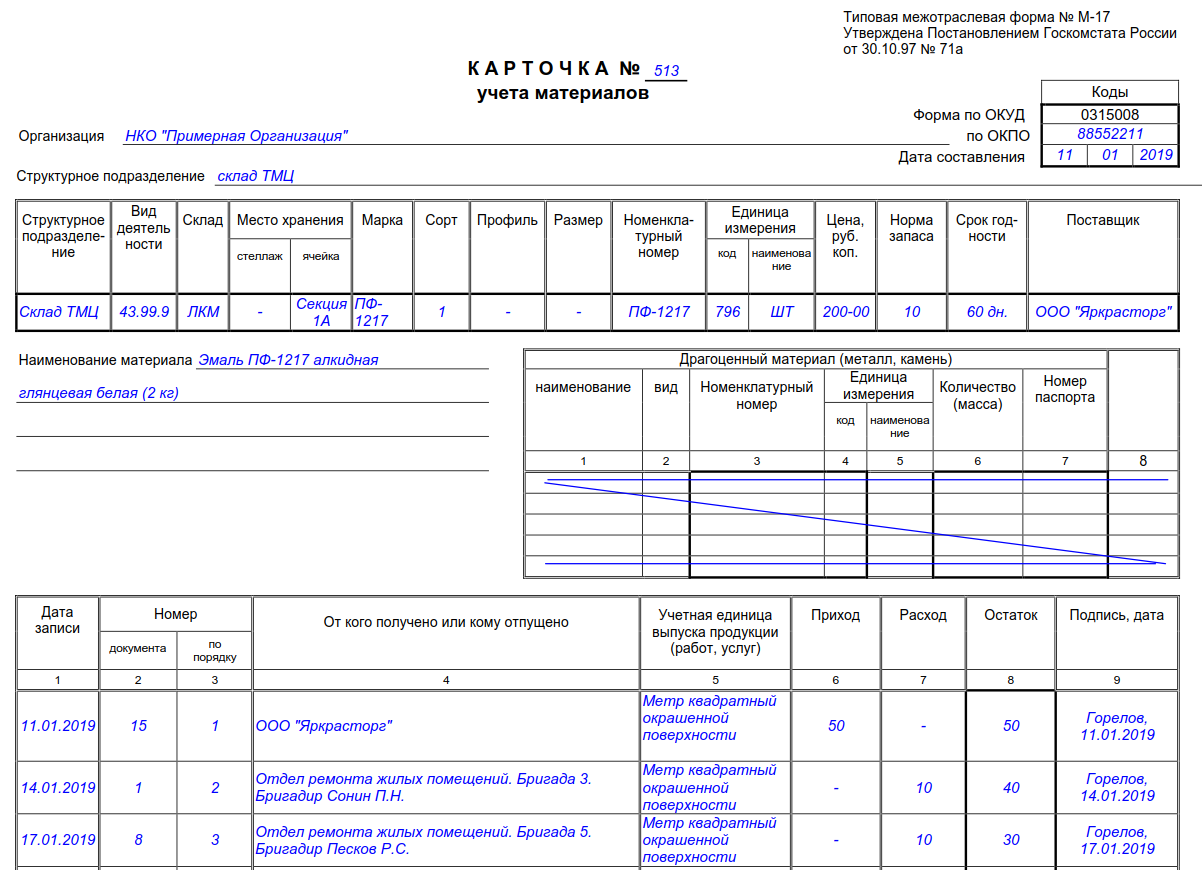

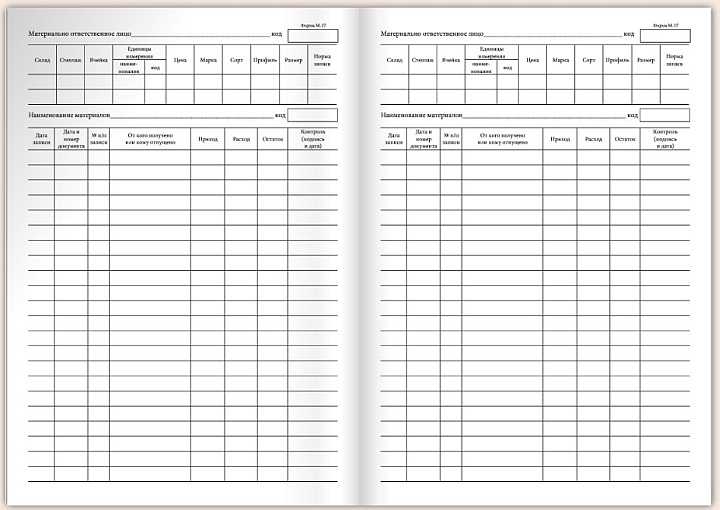

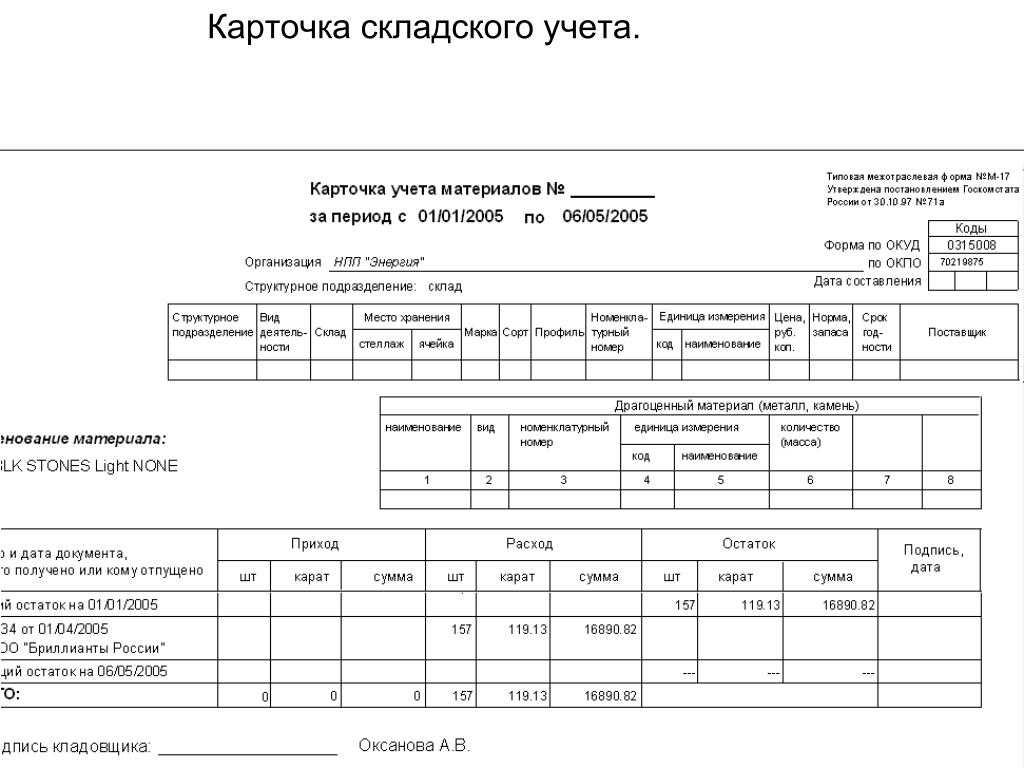

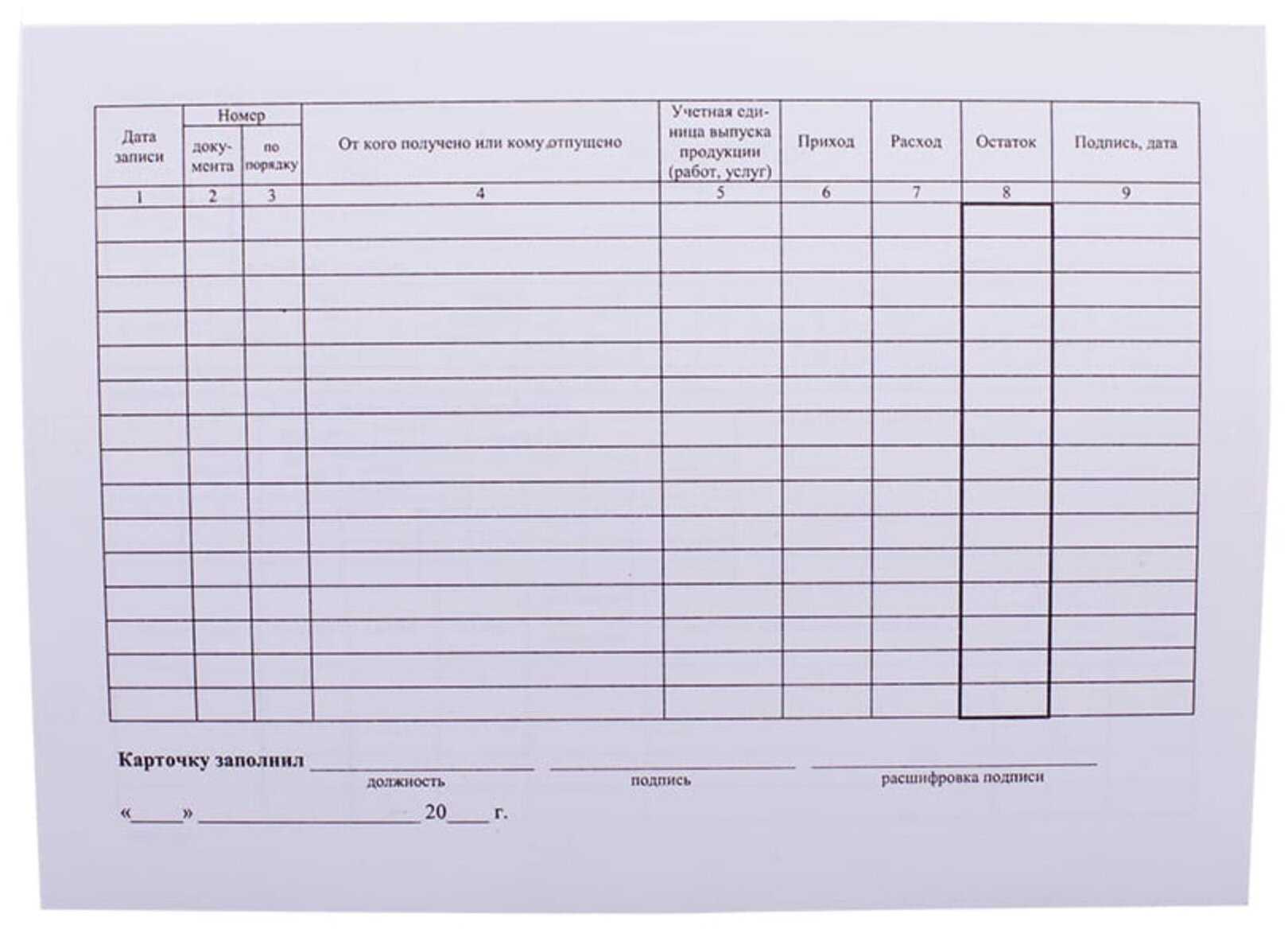

Теория складского учета

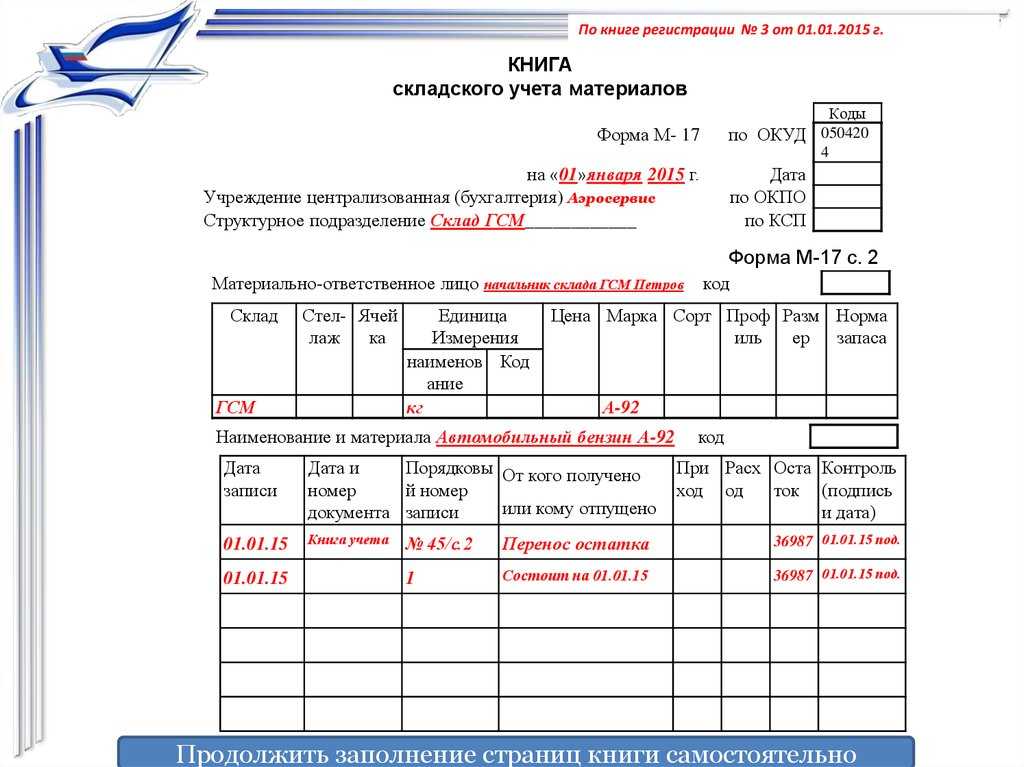

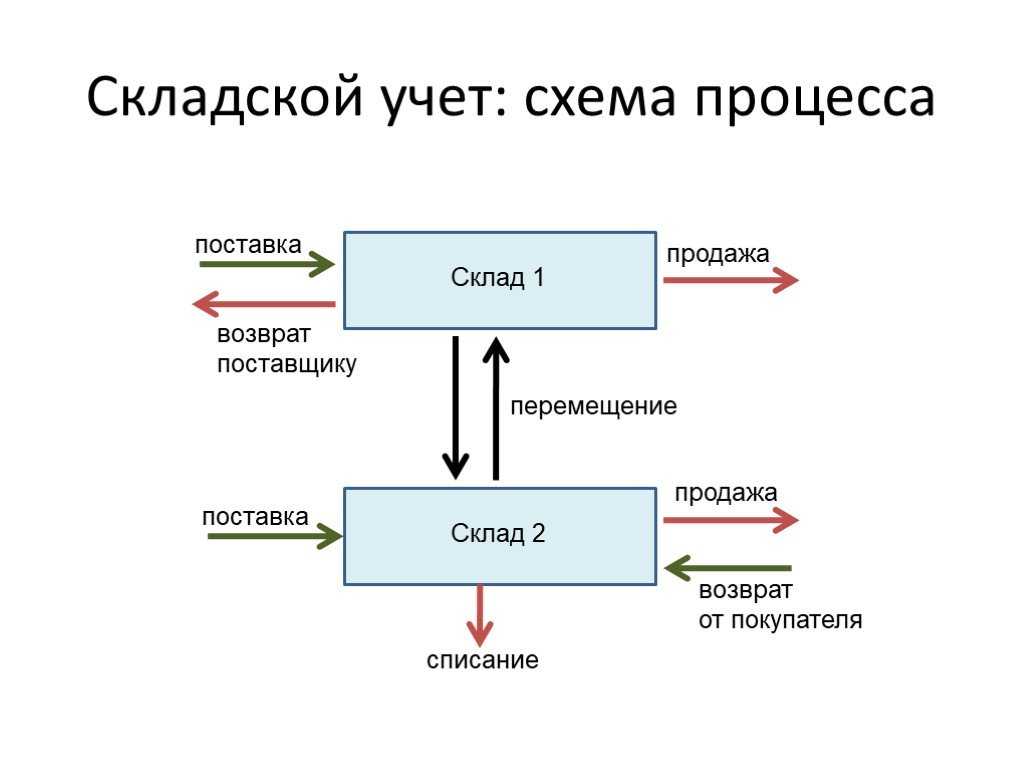

Напомним, что существует две схемы складского учета в программах «1С»:

-

Стандартная;

-

Ордерная.

В случае стандартной схемы, списание со склада и поступление товаров производится на основании таких первичных документов:

-

«Приходная накладная»;

-

«Расходная накладная»;

-

«Перемещение товаров».

При ордерной схеме первичных документов недостаточно для отражения движения товаров. Списание и поступление товаров оформляется такими дополнительными документами, как «Приходный ордер» и «Расходный ордер».

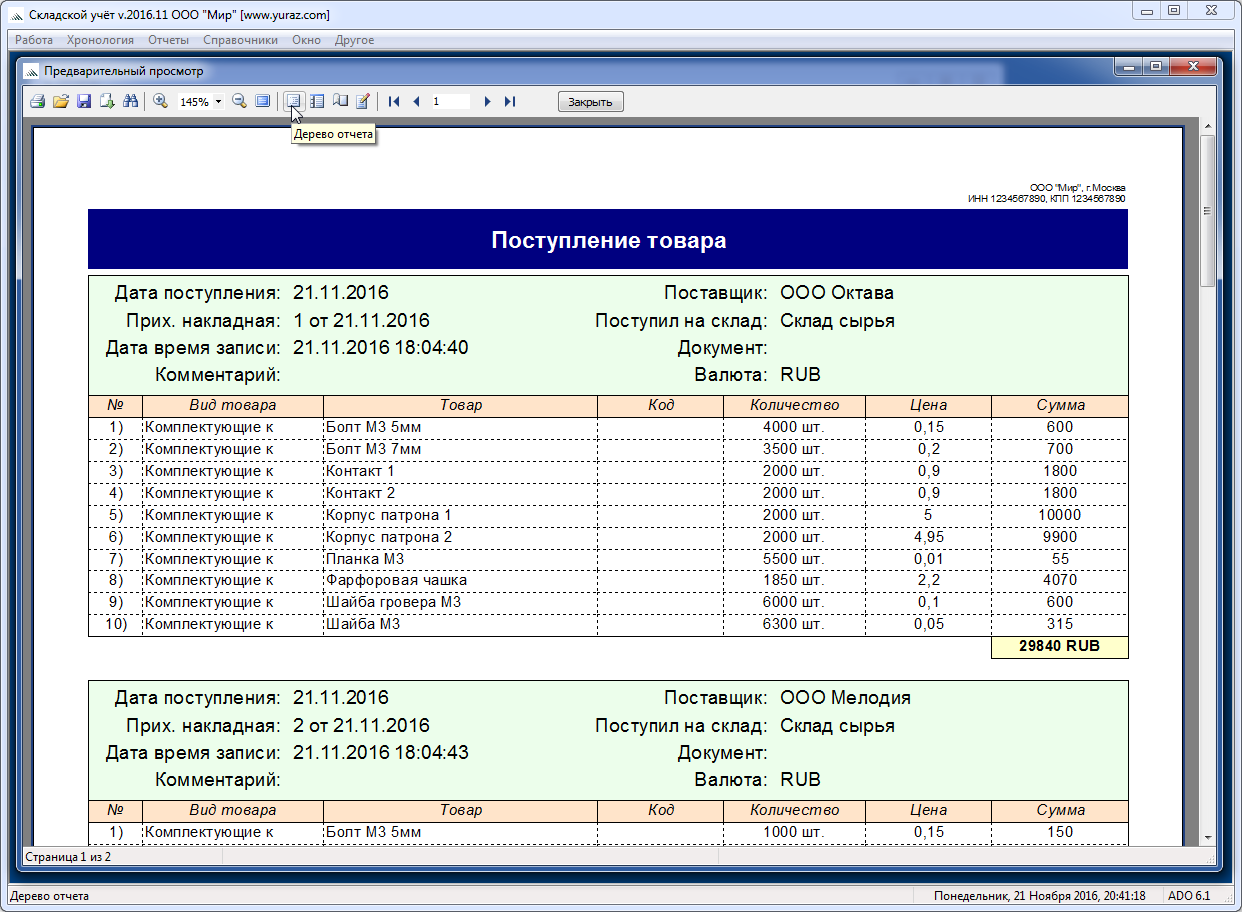

Пример реализации товаров покупателю при стандартной схеме складского учета:

«Организация ООО «Фантон» занимается реализацией автомобильных шин. Продажу шин покупателю можно в этом случае отразить простым оформлением первичного документа реализации.»

Пример реализации товаров покупателю при ордерной схеме складского учета:

«Менеджер ООО «Фантон» оформит при продаже документ реализации. Далее, когда покупатель заберет шины со склада, кладовщик оформит документ «Расходный ордер» и тем самым отразит списание шин со склада».

Документальное оформление и учет поступления товаров

Нормативные документы

Итак, первое, что необходимо знать складскому работнику – это список нормативов, который регулирует взаимоотношения складской компании с поставщиками. Список регламентируется:

- ГК РФ;

- Методическими рекомендациями, которыми можно руководствоваться при учете товаров, хранении продукции и ее документальном оформлении;

- Положением о бухгалтерском учете и отчетности в РФ и иными нормативными актами.

Основной документацией при приемке продукции от поставщика являются: накладная от поставщиков-перевозчиков и ТТН. Благодаря первому документу происходит непосредственная приемка товара, а благодаря второму – контроль движения продукции от поставщиков. Также при поступлении широкого спектра товаров применяется счет-фактура или простой счет. Согласно методическим рекомендациям, этот список документов считается необходимым и достаточным. На практике, чаще всего, используется ТТН, а иная документация используется при отсутствии накладной.

Нюансы в документировании при доставки товара на склад для хранения

Важно понимать, что перечень документов немного отличается в зависимости от того, какую функцию выполняет сам склад. В случае, если складское помещение выступает в роли предпринимательского объекта, который получает прибыль от хранения продукции (согласно статье 907 ГК РФ), то работники склада, в соответствии со статьей 912 ГК РФ, обязаны предоставить один из далее перечисленных документов: двойное складское свидетельство, простое складское свидетельство или складская квитанция

Постановление Росстата обязует также фиксировать документально передачу продукции на хранение в акте о приеме-передаче материальных ценностей.

Заполнение ТТН

Рассмотрим детальнее один из главных документов – товарно-транспортную накладную. По содержанию в ней можно выделить две части: количественную и транспортную. Первая часть необходима для работников, осуществляющих приемку-отпуск товаров, а вторая часть – непосредственно для перевозчиков. В данном случае представители склада играют роль грузополучателей, поэтому основной акцент будет сделан на заполнении раздела «Разгрузка».

Заполняется ТТН в количестве четырех бланков. Один бланк грузополучатель оставляет себе, а оставшиеся три – отдает грузоперевозчику.

Теперь, когда определена количественная составляющая накладных, можно переходить к заполнению.

Представитель компании, принимающей грузы, заполняет сведения об исполнителе, то есть, указывает лицо, которое выполняет разгрузку товара. Разгрузочные работы может выполнять как сам грузополучатель, так и привлеченные организации со стороны. В следующих двух строках регистрируются манипуляции с товаром, произведенные сверх разгрузки – это, как вариант, перепроверка наименований или взвешивание. Помимо этого заполняют названия оборудования и механизмов, участвующих в процессе разгрузки. Далее, грузополучатель фиксирует временные рамки, начиная с времени прибытия товара в складское помещение, заканчивая временем отбытия. Как правило, оно совпадает с моментом окончания разгрузки.

Последнее, что заполняется при приемке товара по накладной – это подпись ответственного лица. Ответственным лицом считается работник, который осуществлял разгрузочные работы. Помимо подписи грузополучателя, на накладной обязана присутствовать и подпись поставщика. Далее документ заверяется круглыми печатями. В иных случаях необходимо предъявлять документ, подтверждающий личность и доверенность на получение материальных ценностей.

Дата признания расходов на услуги для целей налогового учета

Налоговый учет ведется на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ (ст. 313 НК РФ). В целях налогообложения учитываются экономически обоснованные и документально подтвержденные расходы. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации (п. 1 ст. 252 НК РФ).

Расходы, принимаемые для целей налогообложения прибыли при применении метода начисления, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты, если иное не предусмотрено п. 1.1 ст. 272 НК РФ, и определяются с учетом положений ст. ст. 318 — 320 НК РФ (п. 1 ст. 272 НК РФ).

При этом датой осуществления материальных расходов в виде работ (услуг) производственного характера считается дата подписания налогоплательщиком, применяющим метод начисления, акта приемки-передачи услуг (работ) (абз. 3 п. 2 ст. 272 НК РФ).

Датой осуществления расходов на оплату сторонним организациям за выполненные работы (оказанные услуги) является дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода (пп. 3 п. 7 ст. 272 НК РФ).

Таким образом, по общему правилу расходы, произведенные налогоплательщиком, должны быть учтены в целях исчисления налога на прибыль в том отчетном (налоговом) периоде, к которому они относятся. Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода (п. 2 ст. 318 НК РФ).

В целях исчисления налога на прибыль расходы производственного характера должны быть учтены именно в налоговых периодах фактического потребления услуг. Отражение в составе налоговой базы понесенных расходов, документы о подтверждении которых не были получены до срока сдачи отчетности, производится путем представления уточненной декларации (Постановление Тринадцатого арбитражного апелляционного суда от 21.08.2014 по делу № А26-11408/2012).

Отнести расходы к периоду их выявления (получения документов от контрагентов) возможно только в том случае, если период возникновения понесенных расходов неизвестен, поскольку тогда налоговые обязательства подлежат корректировке в том отчетном периоде, в котором выявлены ошибки (искажения). Во всех других случаях расходы должны относиться к налоговым периодам, в которых допущено искажение в исчислении налоговой базы, и, соответственно, налоговые обязательства должны корректироваться путем представления уточненной декларации за предыдущие налоговые периоды (Постановление Президиума ВАС РФ от 09.09.2008 № 4894/08).

Затраты на приобретение услуг сторонних организаций следует учитывать в расходах для целей налогообложения прибыли исходя из установленных пп. 3 п. 7 ст. 272 НК РФ дат в зависимости от того, что произошло раньше (см., например, Письмо Минфина России от 28.06.2012 № 03-03-06/1/328).

Судебная практика придерживается позиции, что расходы на оплату услуг сторонних организаций учитываются на одну из дат, указанных в пп. 3 п. 7 ст. 272 НК РФ (Постановление Президиума ВАС РФ от 18.02.2014 № 12604/13).

Таким образом, в целях исчисления налога на прибыль расходы производственного характера должны быть учтены именно в налоговых периодах фактического потребления услуг; прочие расходы в виде затрат на оплату услуг, оказанных сторонними организациями, организация вправе учитывать или на дату расчетов в соответствии с условиями заключенных договоров, или на дату предъявления налогоплательщику документов, служащих основанием для произведения расчетов, или на последнее число отчетного или налогового периода. При этом налогоплательщик может выбрать любую из указанных дат независимо от того, какая из них наступила раньше. Однако в этом случае не исключены споры с налоговыми органами.

Если первичный учетный документ, подтверждающий факт оказания длящихся услуг за истекший месяц, составлен непосредственно после окончания месяца, в котором был совершен факт хозяйственной жизни, в течение разумного срока, но до даты представления декларации (до 28-го числа), то такие первичные документы, подтверждающие произведенные расходы, следует учитывать в том отчетном периоде, к которому они относятся, о чем должно быть указано в документе (Письма Минфина России от 02.08.2019 № 03-07-11/58375, ФНС России от 25.03.2019 № СД-4-3/5272).

«Первичка» оформлена. А что дальше?

Итак, ФХЖ совершен, документы оформлены по всем правилам. В чем заключается дальнейшая работа сотрудников фирмы с первичным документом?

После оформления первичный документ поступает к бухгалтеру. Специалист приступает к его обработке, которая включает

проверку: бухгалтер проверяет наличие реквизитов, правильность их указания, а также изучает документ на предмет арифметических ошибок.

бухгалтерскую проводку: бухгалтер фиксирует информацию о первичном документе на счетах бухгалтерского учета.

сбор по группам: хранить первичные документы «всем скопом» нельзя – в противном случае компания рискует не найти нужный документ при первой необходимости. Поэтому документы распределяют по датам, наименованию, содержанию операции и т. д.

Первичные документы хранятся в бухгалтерии до передачи в архив. Ответственными за их хранение назначаются лица, уполномоченные главным бухгалтером. Все чаще на помощь при хранении, систематизации и поиске первичных документов приходят электронные бухгалтерские сервисы.

Первичные документы хранятся сроком не менее пяти лет после отчетного года. Именно в этот срок ФНС может запросить документ для проверки. Если компания нарушает срок хранения первичного документа, то она рискует получить штраф или столкнуться с проблемами с налогами.

Как возникает в бухучете оценочное значение в связи с задержкой первички

Факт хозяйственной жизни означает сделку, событие, операцию, которые оказывают (или способны оказать влияние) на финансовое положение, финансовый результат, движение денежных средств компании (п. 8 ст. 3 Закона № 402-ФЗ).

Факт хозяйственной жизни всегда можно оценить в деньгах. Он изменяет финансовое положение компании или движение денежных средств, оказывает влияние на активы или пассивы, доходы, расходы, прибыли или убытки.

Если первичного учетного документа у вас нет, но он впоследствии будет, то отразить операцию нужно первоначально в оценочном значении, которое затем при необходимости уточняется на дату поступления документов (см. Решение ВС РФ от 8 июля 2016 г. № АКПИ16-443).

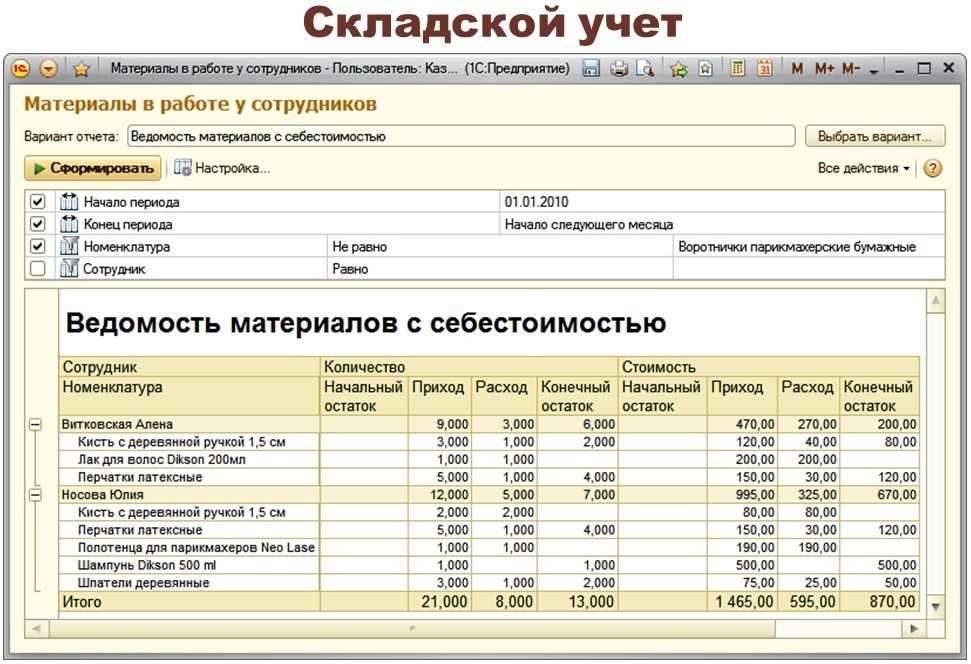

Бухгалтерский учет товаров в розничной торговле: как их правильно приходовать

Розничные магазины обычно имеют дело с большим объемом разнородного товара, поэтому важно изначально наладить учет во избежание дальнейших недоразумений. Автоматизация действий способствует выполнению таких задач, как контроль за сохранностью ТМЦ, своевременное получение информации об объеме складских запасов, вычисление рентабельности каждой партии.. Автоматизированный учет имеет ряд преимуществ:

Автоматизированный учет имеет ряд преимуществ:

- Оперативное получение информации по ассортименту продаж в разрезе каждого товара. Владелец торговой точки имеет доступ к сведениям о рентабельности всех позиций, что дает ему возможность не увеличивать объем залежалой продукции.

- Контроль за количественным наличием снижает уровень воровства.

- Возможность быстрого проведения инвентаризации.

- Повышение качества обслуживания клиентов благодаря оказанию оперативной помощи покупателям.

Также к задачам учета относятся:

- контроль за ценообразованием;

- проверка оформления торговых операций;

- постановка задач материально-ответственному лицу в части сохранности ценностей;

- своевременное выявление брака и просрочки;

- проведение инвентаризации;

- расчет полученного дохода.

Организация самостоятельно формирует учетную политику, затрагивающую торговые операции. Нарушение принципов учета товара может повлечь за собой снижение прибыли и образование недостач.

Закупка товаров для розничной торговли производится через посредников или напрямую у производителей. Кроме того, владелец магазина имеет право предлагать и собственные изделия.

Поступающие со стороны ценности в обязательном порядке должны иметь сопроводительные документы. Они содержат основные данные о товаре, поставщике, перевозчике. Если речь идет об импортном товаре, нужно заключение Госсанэпиднадзора о надлежащем качестве, в первую очередь это касается продуктов питания.

Процесс поступления товаров контролируется материально-ответственными лицами. Продукция оприходуется на склад по продажным ценам, затем производится наценка, определяющая итоговую стоимость для дальнейшей розничной реализации.

Построение учета в розничной торговле несколько отличается от оптовой реализации. Собственники вправе самостоятельно решить, по каким правилам формировать записи. Допускается учет товаров по продажным ценам с учетом выделения наценки, или формирование аналитики по закупочным. Выбранный способ нужно закрепить в учетной политике.

При автоматизированной работе лучшим решением станет формирование количественно-суммового учета

То есть, берется во внимание каждый вид ТМЦ, списание же себестоимости отражается по закупочным ценам.. Мы подготовили подробное руководство по организации автоматизированного складского учета для начинающих владельцев розничных магазинов

Мы подготовили подробное руководство по организации автоматизированного складского учета для начинающих владельцев розничных магазинов.

Понятие дебета и кредита в финансовой отчётности компании

Дебет и кредит компании применяется в бухгалтерском, налоговом и управленческом учёте, помогает финансовым работникам, инвесторам, сотрудникам контролирующих органов рассчитывать различные показатели. Например, разделив сумму собственного капитала и долгосрочных кредитов на общую величину баланса бухгалтер может оценить текущую финансовую устойчивость бизнеса, принять решение о расширении производства или сокращении штата сотрудников.

Дебет (или актив) компании включает товарно-материальные ценности, объекты интеллектуальной собственности, производственные мощности, долги контрагентов и финансовые вложения. Дебетовые операции по счетам компании означают увеличение активов или обязательств (в зависимости от типа счёта). Например, аудиторская компания Deloitte получила заказ на проведение курса семинаров для юристов стоимостью 850 тысяч рублей. Эта операция увеличила дебиторскую задолженность компании (строка 1230 в стандартной форме бухгалтерского баланса), по завершении курса семинаров контрагент переведёт 850 тысяч рублей на расчётный счёт Deloitte.

Кредит (или пассив) компании включает уставный капитал, выкупленные у собственников акции, нераспределённую прибыль, финансовые обязательства перед инвесторами, налоговой инспекцией и кредиторами. Кредитовые операции на счётах компании указывают на уменьшение активов или обязательств (в зависимости от вида счёта). Например, строительная компания YIT получила кредит на сумму 25 миллионов рублей для покупки нового участка земли и строительства жилого комплекса. Эта операция увеличила кредиторскую задолженность компании (строка 1410 в стандартной форме бухгалтерского баланса), после сдачи объекта недвижимости бухгалтер YIT должен перевести 25 миллионов рублей и проценты на счёт банка.

Активный (или дебетовый) счёт компании. Такая разновидность счетов создана для группировки и учёта операций с активами, принадлежащими предприятию. Дебет активного счёта свидетельствует о поступлении основных средств, материалов, товаров, наличных купюр и долгов контрагентов. Кредит активного счёта показывает уменьшение товарно-материальных ценностей, финансовых ресурсов или готовой продукции. Например, активный счёт 50 (касса) отражает сумму наличных средств в компании, при выдаче командировочных одному из сотрудников счёт кредитуется (объём свободных денег уменьшается). По итогам отчётного периода (например, квартала) активные счета могут иметь только дебетовый остаток.

Пассивный (или кредитовый) счёт компании. Эта группа счетов содержит перечень долгов компании перед налоговыми органами, кредиторами, контрагентами, а также служит для учёта собственного капитала и нераспределённой прибыли. Дебет пассивного счёта отражает уменьшение обязательств компании, увеличивающее объём доступных активов. Кредит пассивного счёта свидетельствует о появлении новых обязательств предприятия, ведущих к уменьшению объёма активов. Например, пассивный счёт 67 (расчёты по долгосрочным кредитам и займам) отражает долги предприятия перед банком, при выплате очередного взноса счёт дебетуется (объём долга уменьшается). По итогам отчётных периодов пассивные счета могут иметь только кредитовый остаток.

Активно-пассивный (или двусторонний) счёт компании. Сводные счета юридического лица, отражающие одновременно операции с имуществом (активная часть) и обязательствами (пассивная часть) предприятия. Дебет активно-пассивного счёта отражает увеличение дебиторской задолженности и уменьшение собственных долгов компании. Кредит активно-пассивного счёта свидетельствует об увеличении задолженности компании и уменьшении числа собственных активов. Например, активно-пассивный счёт 62 (расчёты с покупателями и заказчиками) отражает как задолженность контрагентов за уже полученные услуги, так и сумму средств, подлежащую возврату. В конце отчётного периода активно-пассивный счёт может иметь двустороннее сальдо, остаток формируется по дебету и кредиту одновременно.

Обмен с системой Меркурий через Web + Ветис.API для любых конфигураций (универсальная конфигурация Хамелеон Меркурий)

Универсальная конфигурация Хамелеон Меркурий для взаимодействия с системой Меркурий(тестовый+рабочий+демо контур) может использоваться для интеграции в любую конфигурацию на базе 1С, версии ПРОФ и выше. Основное отличие от других решений — работа через веб-интерфейс и API 2.0(API 2.1). Для удобства реализован общий интерфейс в виде обработки, схожей с интерфейсом Меркурий, но возможностей гораздо больше, т.к. при интеграции в Вашу учетную систему, можно на основании Ваших справочников и документов, создавать соответствующие документы и справочники в системе Меркурий и наоборот.

104000 руб.

392

Учет расходов по налогу на прибыль: нужна ли «уточненка»?

По общему правилу расходы признаются в том отчетном (налоговом) периоде, в

котором они возникают исходя из условий сделок (п. 1 ст. 272 НК РФ). При этом

дата признания затрат определяется для отдельных видов расходов различными

моментами. Так, например, датой признания услуг (работ) производственного

характера в составе материальных расходов является день подписания фирмой акта

приемки-передачи услуг (работ) (п. 2 ст. 272 НК РФ). А датой признания

расходов, учитываемых в составе прочих или внереализационных затрат, таких как

оплата сторонним организациям за выполненные ими работы (предоставленные

услуги), в виде арендных (лизинговых) платежей за арендуемое (принятое в

лизинг) имущество и др., является:

- дата расчетов в

соответствии с условиями заключенных договоров с контрагентами; - дата предъявления компании

документов, служащих основанием для произведения расчетов; - последнее число отчетного

(налогового) периода (подп. 3 п. 7 ст. 272 НК РФ).

Исходя из указанных норм Налогового кодекса можно сделать вывод о том, что

компании необходимо в учетной политике установить конкретные даты признания

каждого вида расхода, учитываемого в составе внереализационных и прочих затрат.

Даже в том случае, если фирма установит датой признания расходов дату

предъявления документов, возникает спорный момент в отношении признания

расходов по дате получения документов. Ведь в Налоговом кодексе говорится не о

дате получения документов, а о дате их предъявления, под которой можно понимать

и дату выставления расчетных документов контрагенту. Именно такая позиция

содержится в отдельных письмах Минфина России (письма Минфина России от

13.12.2010 № 03-03-06/1/774, от 22.12.2010 № 03-03-06/1/794).

Если руководствоваться данным мнением ведомства, то компании при получении

документов, выставленных более ранней датой, необходимо сделать перерасчет

налога на прибыль за прошлый период и сдать «уточненку». С такой позицией

финансистов можно поспорить. Ведь получение документов, подтверждающих расходы

прошлого периода, не означает выявления ошибки или искажения налоговой базы

того периода, к которому эти затраты относятся. На момент определения базы за

тот период она была рассчитана правильно на основании имеющихся первичных

документов.

Чтобы избежать споров с контролерами по вопросам учета расходов по

«опоздавшим» документам в текущем периоде, фирме лучше заранее позаботиться о

доказательствах подтверждения даты их поступления. Для этого следует

регистрировать все полученные документы в журнале входящей корреспонденции. Когда

контрагент отправляет «первичку» по почте, подтверждением даты получения может

служить конверт с почтовыми отметками.

Кроме этого в пункте 1 статьи 54 Налогового кодекса установлено право

скорректировать налоговую базу и сумму налога за текущий период на выявленные

ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, в

случае, когда допущенные ошибки (искажения) привели к излишней уплате налога.

Если допущенная ошибка приводит к занижению налога, то фирма обязана сдать

«уточненку», а если к завышению — она имеет право на подачу «уточненки», но не

обязана этого делать (абз. 2 п. 1 ст. 81 НК РФ).

Обратите внимание: Минфин России установил ограничения на применение права

учесть расходы в текущем налоговом периоде на основании пункта 1 статьи 54

Налогового кодекса в следующих случаях:

- если ошибка совершена в

убыточном налоговом периоде, текущий налог на прибыль корректировать

нельзя, так как ошибка не привела к излишней уплате налога (письма Минфина

России от 07.05.2010 № 03-02-07/1-225, от 27.04.2010 № 03-02-07/1-193, от

23.04.2010 № 03-02-07/1-188); - если одновременно выявлены

неучтенные доходы и расходы прошлых лет, нельзя корректировать

налогооблагаемую прибыль текущего периода на разницу между ними. Даже если

величина таких затрат превышает сумму выявленных доходов (письма Минфина

России от 15.11.2010 № 03-02-07/1-528, от 28.06.2010 № 03-03-06/4/64, от

08.04.2010 № 03-02-07/1-153).

При подаче уточненной декларации по налогу на прибыль фирме необходимо

учитывать следующее. Хотя срок подачи «уточненки» не ограничивается, но

существует предел трехлетнего срока подачи заявления на возврат или зачет

излишне уплаченного налога с даты переплаты (п. 3 ст. 78 НК РФ, пост.

Президиума ВАС РФ от 16.05.2006 № 16192/05, пост. ФАС ДО от 26.11.2009 №

Ф03-6464/2009).

Учет возврата товара

В рамках темы учета

поступления товара могут возникнуть проблемы в учете: возврата товара, переоценке

товара, порчи товара.

В некоторых случаях

российское законодательство разрешает возвращать купленный товар продавцу. Чаще

всего это касается некачественного, недоукомплектованного товара или товара

несоответствующего ассортимента.

П. 1 ст. 469 ГК РФ гласит, что «поставщик обязан передать покупателю продукцию надлежащего качества. Условия по качеству продукции всегда должны прописываться в договоре в типовой форме или же согласно стандартам/спецификации/образцу/предварительному осмотру. Если подобные условия не указываются в контракте, то поставщик обязуется поставить продукцию, пригодную для целей, для которых она необходима покупателю».

Важным моментом является гарантийный срок товара. В некоторых случаях, как отмечает И.В. Овчинникова «от качества товара может зависеть здоровье, жизнь или имущество покупателя, необходимо установить период гарантийного качества товара, сроков годности и службы». Этот срок начинает действовать с момента отгрузки продукции. Иногда покупатель не может использовать купленную продукцию по определенным, зависящим от комиссионера, причинам. Тогда гарантийный срок продлевается на время, в течение которой эксплуатация продукции была невозможна.