Кредиты на бизнес с нуля

Не каждый банк выдает кредиты начинающим предпринимателям, но получить заем возможно, если доказать прибыльность будущего бизнеса и подтвердить способность выплачивать долг. Суммы таких кредитов в среднем составляют от 100 000 до 5 млн рублей.

Процесс подачи кредитной заявки на открытие бизнеса не отличается от обычного бизнес-кредита, но можно сильно увеличить шансы, если заемщик:

- Покупает проверенную франшизу. Проверенная на деле бизнес-модель и быстрая генерация прибыли станут хорошим аргументом для банка.

- Имеет поручительство бизнес-партнера банка. Если поручитель имеет хорошую кредитную историю в банке и заинтересован в развитии бизнеса заемщика, это дает банку дополнительную гарантию возврата средств в будущем.

- Соответствует общим требованиям банка. Обычно это положительная кредитная история, наличие залога или других источников дохода.

Топ-7 банков, кредитующих бизнес

Тинькофф банк

Обладатель титула «Банк года в России» 2013-го по версии The Banker считается одной из самых инновационных компаний в нашей стране. Клиенты «Тинькофф банка» пользуются услугами полностью дистанционно. В том числе берут деньги на развитие бизнеса. Правда, доступен только один вид кредита — овердрафт для владельцев расчетных счетов.

Подключить этот продукт можно уже через три месяца после начала обслуживания. Из явных плюсов выделяются:

- Свободное использование средств на любые нужды.

- Нет необходимости в сборе документов, поручителях или залоге.

- Оформляется без визита в банк, с помощью личного кабинета на сайте.

Продукт позиционируется как дополнительная услуга, и подключение стоит 490 рублей. Кредитный лимит устанавливает банк.

Сбербанк

Помимо широкой линейки потребительских займов для физических лиц в «Сбербанке» есть и программы для МСБ. Хотя было бы удивительно, если бы у этого гиганта российского кредитования не было предложений для бизнеса. Наоборот, банк сделал шаг навстречу предпринимателям. Это выражается в создании полноценной платформы для бизнеса. Прямо на сайте банка можно получить стандартные банковские услуги для юридических лиц и воспользоваться сервисами интернет-продвижения, проверки контрагентов и другими.

Ассортимент кредитов для бизнеса тоже разнообразен. Здесь есть займы:

- Овердрафт;

- Кредит на проект;

- На пополнение оборотных средств;

- На приобретение недвижимости, автотранспорта или оборудования;

- Программа рефинансирования бизнес-кредитов, выданных другими банками.

ВТБ

Кредитная организация традиционно сильна в сегменте работы с юридическими лицами. Среди клиентов банка представители малого, среднего и крупного бизнеса. Программ кредитования также в избытке: от поддержки участия в электронных аукционах до инвестиционных займов.

Стоит отметить, что группа ВТБ — активный участник государственных и региональных программ поддержки малого и среднего бизнеса. С ее помощью предпринимателям доступны кредиты по льготной процентной ставке на развитие приоритетных секторов экономики. Например, сбор и переработка отходов, внутренний туризм, сельское хозяйство и другие.

Альфа-Банк

Банк ведет активную маркетинговую кампанию для привлечения предпринимателей. И это дает плоды — на сайте финансового учреждения указано, что каждый пятый российский предприниматель выбирает «Альфа-Банк».

Есть кредиты одной суммой без залога (от 13,45%), с залогом (от 12,2%) и возобновляемая кредитная линия без залога (от 15,5%).

ФК Открытие

Банк «ФК Открытие» — старожил обслуживания бизнеса. Создание на его базе нового проекта «Точка» — банка для предпринимателей — помогло привлечь еще больше клиентов. Программ кредитования для МСБ здесь тоже немало. В том числе и с господдержкой.

Из интересных продуктов выделим экспресс-финансирование. Это кредит для действующих компаний, которые часто принимают безналичную оплату. Банк выдает аванс на сумму до 10 млн рублей без обеспечения на срок до 36 месяцев.

Россельхозбанк

Банк кредитует все категории граждан. Но затронем лишь его специализацию — поддержку фермеров и агропромышленных компаний. Здесь также реализуются программы господдержки МСБ. При этом есть профильные программы под сельское хозяйство:

- Покупка техники;

- Приобретение молодняка;

- Проведение сезонных работ и другие.

Риски и возможные проблемы

Каждый заемщик должен понимать, что ссуда – это ответственный и серьезный шаг, который требует от ее получателя серьезного отношения ко взятым на себя обязательствам. При несвоевременном погашении задолженности или при отсутствии доходов можно увязнуть в долгах и утратить способность платить долги по кредиту. Поэтому риск потерять свое недвижимое имущество в этом случае очень высокий.

Потеря платежеспособности, банкротство довольно часто возникают как у начинающих предпринимателей, так и у тех, кто имеет большой опыт в ведении бизнеса. Прежде чем принять решение о получении денег в долг от банка, нужно взвесить свои силы и рассчитать свои возможности.

Особенности кредитов для предпринимателей

В наше время банки готовы предложить предпринимателям достаточно выгодные условия кредитования – более низкий процент, чем по потребительским кредитам, и более высокие суммы кредитов. Еще ИП может получить кредит на более длительный срок, чем обычный заемщик.

Но бизнес-кредиты – это особый вид кредитования, в котором есть несколько особенностей. Так, при выборе кредитной программы предприниматель должен учесть такие параметры:

- какой залог требует банк для выдачи кредита;

- какие требования выдвигаются к заемщикам в разных банках (они, как правило, практически одинаковые);

- максимальная сумма кредита;

- максимальный срок кредитования.

При желании можно предварительно подсчитать, каким будет размер ежемесячного платежа. Сделать это можно в режиме онлайн на сайте любого банка.

Любой предприниматель ищет, в первую очередь, наиболее выгодные условия кредитования. Даже если в одном банке процентная ставка будет ниже, чем в другом, это не означает, что оформлять кредит в нем выгодно. Нужно просчитать эффективную процентную ставку.

Для этого нужно учесть такие параметры:

- процентная ставка по кредиту;

- срок кредитования;

- затраты на оформление залога;

- затраты на страхование залогового имущества и жизни заемщика;

- дополнительные комиссии и сборы, предусмотренные условиями кредитования.

В результате эффективная процентная ставка может возрасти на несколько процентных пунктов по сравнению с заявленной, и она будет не такой, как указана в программе. Поэтому при оформлении займа нужно учесть все нюансы.

В качестве залога может выступать имущество заемщика или созаемщика. В некоторых случаях рассматривается и залог, предоставляемый третьими лицами. Однако для этого заемщик должен иметь в нем определенную долю собственности.

Срок кредитования по программам для бизнеса в среднем составляет 7-10 лет. Для обычных потребительских кредитов таких условий нет. Еще, как правило, действует условие: чем больше срок кредитования, тем меньше процентная ставка. Это правило действует практически во всех банках.

При принятии решения о максимальной сумме кредита банк принимает во внимание не только стоимость залога. Большое значение имеет сумма оборота по расчетному счету предпринимателя, то есть, его доходы

Все должно быть подтверждено официально, хоть некоторые банки идут на уступки, и предлагают предпринимателям не подтверждать свои доходы. Как правило, такие предприниматели являются их клиентами, и банк контролирует их обороты по счетам.

Необходимо учесть, что залог должен соответствовать требованиям банка. Могут быть ограничения по его «возрасту» (если это, например, автомобиль), показателям рентабельности (если это какой-то доходный актив) и прочим параметрам.

Целевое назначение кредита

Представители крупного и среднего бизнеса пользуются этим банковским предложением, чтобы расширить сферу своей деятельности. Они приобретают новое оборудование, землю для возведения цехов или центров розничной торговли. Чаще они берут нецелевые кредиты на крупную сумму. С представителями малого бизнеса все обстоит иначе. Им Абсолют Банк, Банк Интеза и другие финансовые организации предоставляют ссуды только на определенные цели:

- Покупка объектов нежилой недвижимости для ведения предпринимательской деятельности.

- Ремонт коммерческого имущества, используемого в качестве залога.

- Строительство объекта для осуществления предпринимательской деятельности.

Советы по оформлению

Рассмотрим для начала процедуру оформления, которая выглядит так:

- Вы обращаетесь в конкретное банковское учреждение и получаете полную информацию о выбранной программе.

- Если необходимо, разрабатываете бизнес-план, указываете в нем своих партнеров.

- Собираете полный перечень необходимой документации.

- Подаете заявку на заем.

- Банковская организация рассматривает ее, осуществляет анализ деятельности компании.

- Выносится решение по заявке.

- Вы подписываете договор, при необходимости вносите залог, а банковская организация перечисляет вам средства.

Отметим, что у сделок такого рода имеются “подводные камни”. Рассмотрим их подробнее:

1. Процентные ставки

Чаще всего довольно высокие. При этом период погашения может быть коротким. Если вы видите такие расхождения, то у вас есть серьезный риск потерять фирму.

2. Мелкий шрифт в договоре

Внимательно читайте все, что написано таким шрифтом. Часто банковские организации прописывают таким образом различные примечания. Получается, что у банка развязаны руки, а вы попадаете в невыгодное для себя положение.

3. Ликвидность

Очень важный нюанс. Вы предоставляете банковской организации важные объекты вашей фирмы, а после оценки оказывается, что у имущества низкий уровень ликвидности, а значит, деньги вы не получите.

4. Процесс оценки имущества

Оценивается все: начиная от зданий, заканчивая веником и лопатой. Поэтому, в случае неуплаты по долгу, вы потеряете все.

Специалисты советуют предпринимателям оформлять подобный заем, если вы полностью уверены, что сможете его выплатить. Оценивайте свой возможности реально.

Какие есть виды банковских кредитов

Банковские кредиты представляют собой один из наиболее распространённых и доступных видов финансирования. Банки предлагают различные виды кредитов, которые могут удовлетворять различные финансовые потребности клиентов. Рассмотрим некоторые из них.

- Потребительский кредит — предоставляется физическим лицам для удовлетворения личных финансовых потребностей. Это может быть покупка товаров, оплата услуг, путешествий. Обычно потребительский кредит предоставляется на определённый срок и подлежит погашению с процентами.

- Ипотечный кредит — используется для финансирования покупки недвижимости. Заёмщик получает ссуду на длительный срок под залог приобретаемого имущества. Обычно ипотечный кредит предоставляется под фиксированную процентную ставку и может выплачиваться в течение многих лет.

- Автокредит — предназначен для финансирования покупки автомобиля. Заёмщик получает ссуду, которая позволяет ему приобрести автомобиль и выплачивать его стоимость в течение определённого периода с учётом процентов.

- Кредит под залог имущества — предоставляется под залог ценностей, таких как недвижимость, ювелирные изделия, ценные бумаги или другие активы. Заёмщик может получить кредит, используя своё имущество в качестве залога, и должен выплатить ссуду с учётом процентов в срок.

- Кредитная карта — предоставляет заёмщику возможность осуществлять покупки или снимать наличные средства до определённого лимита, установленного банком. Заёмщик должен выплачивать задолженность по кредитной карте ежемесячно или выплачивать минимальный платёж; при этом начисляются проценты на оставшуюся сумму задолженности.

- POS-кредитование — предоставляет заёмщику возможность совершать покупки в магазинах с помощью POS-терминала и выбирать опцию рассрочки или кредита. Покупатель может разбить стоимость покупки на несколько платежей, которые будут выплачиваться в течение определённого периода времени.

- Бизнес-кредиты — предназначены для финансирования предпринимательской деятельности и развития бизнеса. Они могут быть предоставлены как малому и среднему бизнесу, так и крупным компаниям. Используются для приобретения оборудования, расширения производства, пополнения оборотных средств и других целей, связанных с бизнесом. Условия бизнес-кредитов могут варьироваться в зависимости от банка и потребностей заёмщика.

Выгодные займы для бизнеса

Кредитоваться под залог нового бизнеса сложно, но можно. Главное, иметь продуманный план и обращаться в лояльные банки. Так, готовы принять заявления юридических лиц Альфабанк, Уралсиб Банк и Сбербанк. Рассмотрим предлагаемые ФКУ условия подробнее.

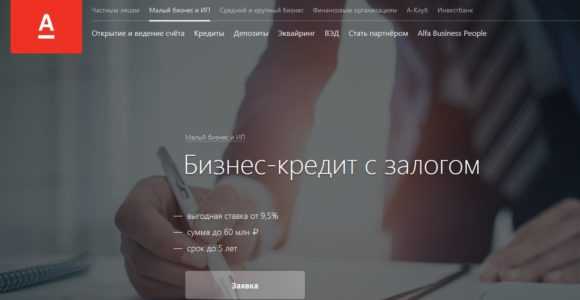

В Альфабанке оформляется бизнес-кредит с залогом под ставку от 9,5%. При этом сумма займа ограничивается 60 млн. руб., а срок возврата назначается в пределах 5 лет. Ссуда остается нецелевой – потратить полученные деньги можно на любые цели.

Залоговое обеспечение обязательно, и от его стоимости будет зависеть сумма кредита. В качестве залога принимаются незастроенные земельные участки, жилая, коммерческая или иная недвижимость, а также транспорт, спецтехника и оборудование

Важно, чтобы закладываемое имущество было ликвидным, технически исправным и находилось в собственности заемщика

Чтобы претендовать на бизнес-кредит от Альфабанка, необходимо:

- иметь бизнес с регистрацией сроком от 9 месяцев;

- быть гражданином или резидентом РФ;

- предоставить телефон, используемый в бизнесе;

- предъявить копии паспортов и документацию по бизнесу.

Уралсиб Банк предлагает экспресс-кредит для инвестиций в новое дело «Бизнес-Цель». По данной программе можно получить от 1 млн. до 20 млн. руб. на срок от года до 120 месяцев. Минимальная ставка – 10%, но окончательный тариф устанавливается в индивидуальном порядке в зависимости от финансового, социального и правового состояния заявителя. Влияет на итоговые годовые и предоставляемое обеспечение.

Остальные условия следующие:

- решение за 2 дня;

- открытие счета в Уралсибе и получение Бизнес-карты;

- предоставление единовременного перевода или невозобновляемой кредитной линии;

- обеспечение в виде жилой, торговой или офисной недвижимости.

К заемщику и его бизнесу Уралсиб выдвигает определенные требования. Претендовать на заем могут юридические лица, ИП и ООО с регистрацией от 12 месяцев и штатом до 250 работников

Также важно, чтобы выручка компании не превышала 400 млн. руб

в год, а ее владельцы были младше 65 лет. Есть ограничения и по сферам деятельности, с полным списком которых можно ознакомиться на сайте банка.

Сбербанк кредитует начинающих бизнесменов под ставку от 11% и на сумму от 100000 руб. На погашение займа дается до 180 месяцев, а целью может значиться приобретение основных средств для бизнеса вплоть до закупки оборудования и инвентаря. Покупаемое на деньги банка имущество оформляется в залог. Также обеспечением могут выступать недвижимость, транспорт, поручительство, ценные бумаги, скот, поддержка фондов или соц. гарантии.

Обратиться за поддержкой в Сбербанк могут юридические лица и ИП, являющиеся резидентами РФ

Важно, чтобы годовая выручка не превышала 400 млн., а срок ведения хоздеятельности была не менее 3-12 месяцев. Для рассмотрения заявки нужна анкета, регистрационные документы и имеющаяся отчетность

Предложения банков

Разные банки устанавливают процентные ставки и выдвигают иные условия по-разному. Все они сходны лишь тогда, если их обобщать, но в деталях – разнятся. Поэтому для примера можно рассмотреть несколько вариантов банков, активно работающих с корпоративными клиентами любого уровня – от представителей малого бизнеса до крупнейших корпораций.

Таблица. Банки, предлагающие неплохие условия по кредитованию юридического лица с предоставлением по телу продукта какого-либо залога.

| Название учреждения заимодавца | Наименование программы, продукта | Максималь ная сумма к выдаче, руб. | Сроки пользо вания ссудой | Процент ные ставки |

| КБ «Калуга» | Оборотный | Любая | До 30 мес. | 15,5-19% |

| Инвестиционный | До 7 мес. | 15-19% | ||

| Овердрафт | Лимит – 70% | До 12 мес. | 17-23 | |

| РеФинанс-Бизнес | Обговаривается | Не более 6 мес. | Рассчиты вается индиви дуально | |

| Тендерный | Любая | До 2 лет | 16-21% | |

| Альфа-Банк | Партнер | 1-6 млн. | До 36 мес. | 18-24% |

| Овердрафт | До 10 млн. | До 2 мес. | Меняется по мере исполь зования средств | |

| Банк Москвы | Овердрафт | До 12,4 млн. | До 12 мес. | Индиви дуально |

| Рефинансирование. Тендеры на государственной основе. | До 150 млн. | До 3 лет | 11,5-22% | |

| Сбербанк | Для развития бизнеса | 300 тыс.-5 млн. | До 36 мес. | 16-23% |

| Пополнение оборотных сумм | 150 тыс.-17,5 млн. | До 48 мес. | 12,97-14,8% | |

| Экспресс Банк | Овердрафт | 500 тыс.-50 млн. | До 12 мес. | От 19% (годовых) |

| Развитие бизнеса | 300 тыс.-10 млн. (доступны также и валютные ссуды) | До 36 мес. | 21,5-25% | |

| Восточный Экспресс Банк | Развитие | 0,3-50 млн. | До 36 мес. | 19-25% |

| ВТБ | Пополнение оборотных средств, развитие предпринимательства | До 17 млн. | До 36 мес. | 17-24% |

| Кедр | Участие в тендерах, развитие, формирование оборотов. | От 3 до 17 млн. | До 60 мес. | 18,5-22,7% |

| Инновации и Развитие | Развитие бизнеса, овердрафт | До 3 млн. | До 36 мес. | 25% |

Продолжение таблицы. Банки, предлагающие неплохие условия по кредитованию юридического лица с предоставлением по телу продукта какого-либо залога.

| Название учреждения заимодавца | Наименование программы, продукта | Условия. Вид залогового обеспечения по ссуде |

| КБ «Калуга» | Оборотный | Деятельность должна вестись не менее 3-х месяцев. Недвижимость. Права, по которым долевой участник может требовать свою выгоду. Транспорт, оборудование. |

| Инвестиционный | ||

| Овердрафт | ||

| РеФинанс-Бизнес | ||

| Тендерный | ||

| Альфа-Банк | Партнер | Ставка колеблется в зависимости от условий пакета. Ссуда на развитие бизнеса. В залог подается недвижимость. |

| Овердрафт | Проценты начисляются за каждый день (календарный), в который клиент мог пользоваться овердрафтом. Залог может понадобиться в редких случаях – по требования банка, автомобиль. | |

| Банк Москвы | Овердрафт | Лимит – 30-50%. Проценты насчитывают, исходя из каждого дня пользования ссудой. |

| Рефинансирование. Тендеры на государственной основе. | Сроки устанавливаются в зависимости от целевого использования занятых денег. В залог идет недвижимое ликвидное имущество или несколько таких объектов. | |

| Сбербанк | Для развития бизнеса | Недвижимость или автомобиль подается в залог, в зависимости от величины заказной ссуды. |

| Пополнение оборотных сумм | Залогом служит чаще всего именно недвижимость. | |

| Экспресс Банк | Овердрафт | Лимит – 30%. Ставка может меняться в зависимости от частоты использования одолженных сумм. Залог – недвижимость. |

| Развитие бизнеса | Есть комиссия – 1,5-2,3% от объема суммы, выданной компании в долг. Процентная ставка меняется в зависимости от того, предоставляет ли клиент залог – недвижимость, либо нет. | |

| Восточный Экспресс Банк | Развитие | Залог – недвижимость, редко как дополнение – автомобиль. Есть комиссия за выдачу средств – до 1,5%. |

| ВТБ | Пополнение оборотных средств, развитие предпринимательства | Ставка регулируется в зависимости от предоставления залогового имущества, либо поручительства. |

| Кедр | Участие в тендерах, развитие, формирование оборотов. | До 3 млн. залог не нужен, а от 3 млн., — требуется предоставление под залог недвижимость. |

| Инновации и Развитие | Развитие бизнеса, овердрафт | Обязательные требования по залогу отсутствуют, но иногда может потребоваться предоставление в залог недвижимость. |

Виды кредитования по типу залога

В зависимости от цели, финансового положения и суммы кредита, банк предлагает заемщикам следующие варианты:

Кредит без обеспечения или бланковый

- не требует предоставления имущественных гарантий;

- оформление происходит по паспорту и дополнительным запрашиваемым документам (2-НДФЛ, 3-НДФЛ, заверенной копии трудовой книжки, справке с места работы, СНИЛС, ИНН);

- одобряется постоянным клиентам, владельцам зарплатных карт, добросовестным заемщикам;

- при условии достаточного дохода: на погашение этого и других кредитов не должно уходить более 50 процентов получаемых выплат;

- сумма до 1,5 миллионов рублей.

Под залог недвижимости

- позволяет рассчитывать на получение большей суммы, комфортной процентной ставки и срока;

- часто оформляется без подтверждения дохода заемщиком;

- дополнительно потребуется проведение оценки объекта;

- риск утраты имущества в случае несоблюдения обязательств по кредиту.

На свидетельстве о праве собственности на недвижимость под залог ставится печать «Обременение в силу закона», исключающая передачу ресурса без согласования с банком. Под залог приобретаемого объекта выдается и ипотека.

Под залог движимого имущества

- сумма 5 — 6 миллионов рублей;

- процентная ставка на 1 — 3% ниже рыночной.

- в залог принимаются ценные бумаги, техника, оборудование, автомобили;

- стоимость гарантийного имущества должна быть выше суммы займа на 10 — 30 процентов.

Со страхованием рисков

Банк заинтересован в сохранности залогового имущества на срок исполнения обязательств заемщиком.

- страхование рисков осуществляется за счет клиента;

- является обязательным для большинства финансовых организаций;

- в случае утраты или порчи объекта гарантии кредит гасится средствами страховой компании.

Что случится с залогом, если не платить по кредиту?

При явном и систематическом отказе от платежей по кредиту банк начинает процедуру взыскания. Эта процедура проходит вначале во внесудебном, а затем, если потребуется, в судебном порядке. Сперва коллекторы будут постоянно сообщать должнику о том, что тому нужно погасить задолженность. Если недобросовестный клиент не отреагирует, банк обратится в суд с требованием о реализации залогового имущества. Суд с этим требованием согласится (в абсолютном большинстве случаев), после чего квартира, автомобиль или другое имущество перейдёт в собственность банка. Вернуть имущество уже вряд ли удастся – банк постарается продать его как можно быстрее.

Оформление кредита через интернет

Большим плюсом онлайн кредитования является то, что весь процесс не занимает много времени, однако для того чтобы получить деньги, нужно проделать несколько операций, в том числе и некоторую подготовительную работу:

- определиться с кредитной организацией;

- оформить заявку посредством интернета;

- дождаться ответа по решению;

- подписать договор;

- получить деньги.

Выбор кредитора

Основным, и главным этапом процедуры оформления займа через глобальную сеть является выбор кредитной организации. Связано это с тем, что в настоящее время проблемы получить заем не существует, а вот выбрать оптимальный продукт, который устроил бы вас, не так и просто

Первое, на чем следует заострить внимание – это как долго организация работает на рынке кредитования. Надежная компания, с многолетним стажем и большим количеством клиентов – это верный знак, что вы не нарветесь на мошенников

С другой стороны не стоит всегда обходить стороной новичков, ведь порой с целью увеличения клиентской базы они предлагаю очень интересные предложения

Далее стоит уделить внимание условиям кредитования. Это относится к величине процентной ставки и сроку погашения займа

Не стоит упускать из виду способы возврата денег и наличие дополнительных комиссий за выбранные услуги (интернет-банк, смс-информирование и пр.).

Онлайн заявка

Особых сложностей в заполнении заявление на получение кредита через интернет нет. Сначала нужно зайти на сайт банка выбранной вами микрофинансовой организации, а затем перейти в раздел оформления ссуды в режиме онлайн. После будет предложено заполнить небольшую форму заявки. Как правило, потребуется указать персональные данные, к которым относятся фамилия, имя, отчество и дата рождения. Кроме этого нужно будет внести серию и номер паспорта, место регистрации и запрашиваемую сумму. Некоторые организации могут попросить указать место работы и уровень дохода.

Рассмотрение заявки и принятие решения о предоставлении кредита

Рассмотрение прошения на кредит через интернет происходит в течение нескольких минут, а в некоторых МФО, которые использую автоматизированную систему скрининга, результат может быть известен через несколько секунд. Процент отказов при оформлении онлайн-займов небольшой, поскольку кредиторы не проводят глубокий анализ претендентов, а используют специальные программы, которые формируют портрет надежности клиента исходя из предоставленных им данных. В данном случае не происходит запроса в БКИ с целью узнать, положительная кредитная история у претендента или нет.

Подписание кредитного договора

В зависимости от выбранной организации процесс подписания договора может немного отличаться. Так в МФО вам будет выслан код на телефон, указанный при оформлении анкеты. Введя его в указанное поле, вы тем самым соглашаетесь с условиями кредитования. В банковских организациях может потребоваться прийти в отделение для подписания соглашения. В некоторых организациях документы доставляются курьером, который в некоторых случаях после оформления соглашения передает клиенту деньги или карту.

Получение денежных средств

После подписания договора на оказание банковской услуги, заемщик получает запрошенную денежную сумму. Как уже упоминалось выше, способов перевода денег существует несколько, а что выбрать, вы решаете сами:

- наличными средствами;

- переводом на пластиковую карту;

- перечислением на расчетный счет;

- на электронный кошелек.

Не стоит забывать, что в некоторых случаях кредитная организация может снимать определенную комиссию, например, за получение наличных из кассы, о чем должно быть прописано в кредитном договоре.

Что можно заложить банку

Индивидуальный предприниматель или юридическое лицо сегодня имеют большие возможности для оформления кредита для бизнеса. Некоторые из предметов для залога:

ТОП 7 лучших кредитных програм для кредита от 500 000

| Банк | Оценка залога | Сумма | Срок | Процент | Регионы оформления |

|---|---|---|---|---|---|

| Тинькофф | До 60% | Макс. 15 млн. руб | 1-15 лет | От 11,9% | Россия |

| Восточный | До 70% | Макс. 30 млн. руб | 1-20 лет | От 10% | Вся Россия исключая МСК и мО |

| MYZALOG24 | До 90% | Макс. 90 млн. руб | 1-30 лет | Акция — от 8,5% | Москва, Московская область |

| Совкомбанк | До 60% | Макс. 30 млн. руб | 1-10 лет | От 15,9% | Регионы присутствия банка |

| Залоговик | До 70% | Макс. 15 млн. руб | 1-25 лет | От 12,9% | Санкт-Петербург, частично лен.область |

| Сбербанк | До 50% | Макс. 10 млн. руб | 1-20 лет | от 13,3% | Вся Россия |

* Сумма в процентах, от стоимости залоговой недвижимости. Этапы получения займа под залог

- Выберите подходящую компанию

- Нажмите кнопку «Оформить»

- Заполните заявку на сайте компании

- Недвижимость — коммерческая, апартаменты, квартира в собственности, доходные земли

- Оборудование для хозяйственной деятельности.

- Различные виды транспорта, спецтехника.

- Залог всего предприятия.

- Производственные цеха.

- Склады с сырьем, материалами, продукцией.

- Ценные бумаги.

Если разделить на две большие группы залог недвижимости для бизнеса, то предприниматель может оформить под залог имеющуюся у него собственность, либо приобретаемую площадку для дальнейшего развития бизнеса.

Приобретаемая недвижимость

Приобрести в кредит можно жилые помещения — квартиры, квартиры в таунхаусе, дома для постоянного проживания, а также нежилые помещения:

- склады;

- апартаменты;

- производственные офисы и проч.

На помещение оформляется обременение в пользу банка на весь период кредитования. Предприниматель не может продать кому-либо помещение, обменять его, — накладываются ограничения на сделки с недвижимым имуществом. По договоренности с банком он сможет сдать площадь в аренду.

Имеющаяся недвижимость

На имеющуюся коммерческую и жилую площадь выдают ссуды организациям и ИП не все банки, поскольку имеет значение тип недвижимости — коммерческая или жилая. Жилой дом или квартиру можно заложить банку как частное лицо, поскольку предложение для бизнеса с залогом жилого дома можно не так часто встретить на рынке.

С коммерческой недвижимостью проще. Банк берет под залог офис либо складские помещения при условии, что они ликвидны.

Взамен выдает ссуду заемщику, но она не должна быть больше стоимости недвижимости. Обычно выдают до 70% от стоимости помещения, чтобы застраховаться от случаев снижения цены на площадки либо банкротства клиента.

Бизнес-кредиты с поддержкой от государства

Льготные кредиты

По программе поддержки малого и среднего бизнеса можно получить кредит с льготной процентной ставкой: ключевая ставка Центробанка +2,75% годовых, а разница с фактическим процентом кредита компенсируется из регионального или федерального бюджета. Кредит дадут на инвестиционные цели или пополнение оборотных средств. Выдают льготные кредиты практически все крупные или региональные банки, включая «СберБанк», ВТБ, «Альфа-Банк», «Открытие», «Райффайзенбанк», «Совкомбанк» и др.

Микрозаймы от государства

Льготное кредитование ФОТ 3.0

Из-за ковидных ограничений предприниматели до 30 декабря 2021 года могут воспользоваться льготным кредитованием в размере МРОТ × число работников × 12 месяцев с процентной ставкой 3% сроком на 18 месяцев и отсрочкой по платежам и процентам на полгода. С 7 по 18 месяц нужно будет оплатить равные доли основного долга, текущие и перенесенные проценты за первые шесть месяцев. Воспользоваться льготой могут компании из пострадавших областей: общепит, гостиничный бизнес, турагентства, кинотеатры, организаторы мероприятий, музеи, фитнес-центры и др. Претендовать можно на сумму до 300 млн рублей.

Какие права есть у заемщика?

Заемщику разрешено пользоваться имуществом, которое находится в залоге у банка, а также передавать его во временное пользование другим людям. Но в договоре могут быть прописаны ограничения. Разберем на примере квартиры, на которую наложено обеспечение:

- Ремонт можно делать без согласования с банком.

- Для перепланировки потребуется разрешение. По закону собственник квартиры не должен допускать ухудшения и уменьшения ее стоимости сверх того, что вызывается нормальным износом.

- Для сдачи в аренду, регистрации других людей может потребоваться разрешение банка, если это прописано в договоре.

- На продажу и дарение квартиры тоже нужно согласие кредитора.

«Если пренебречь условиями договора и не уведомить кредитора о планируемых действиях с заложенной недвижимостью, он в любой момент может потребовать от заемщика полного досрочного возврата долга по договору. И если это не будет выполнено — приступить к реализации ипотечного жилья с торгов. Таким образом, лучше поставить банк в известность, даже если такого пункта в договоре ипотеки нет», — говорит ведущий эксперт отдела анализа банковских услуг Банки.ру Инна Солдатенкова.

Если обеспечение наложено на автомобиль, в таком случае тоже есть ограничения.

«Автомобилем в залоге можно управлять, и документы остаются при владельце, но авто числится в залоге у банка, — говорит эксперт отдела анализа банковских услуг Банки.ру Ирина Мартиросова. — Такой автомобиль нельзя продать до полного погашения кредита. Если владелец все же хочет его продать, то необходимо погасить долг, тогда автомобиль будет снят с залога».