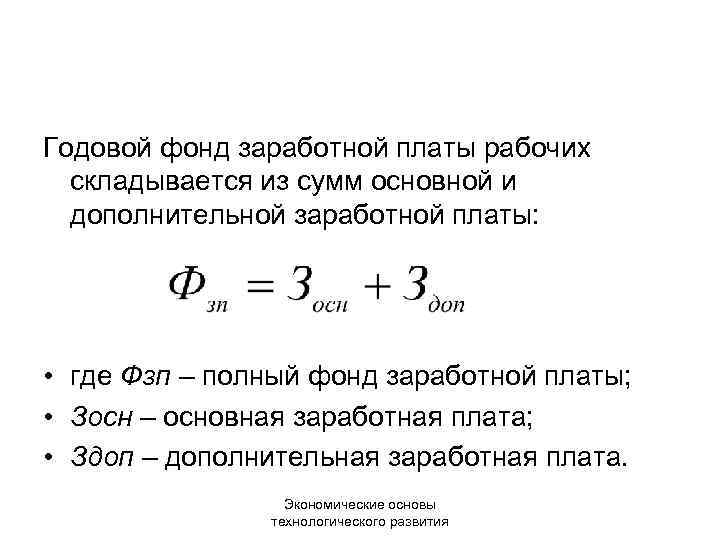

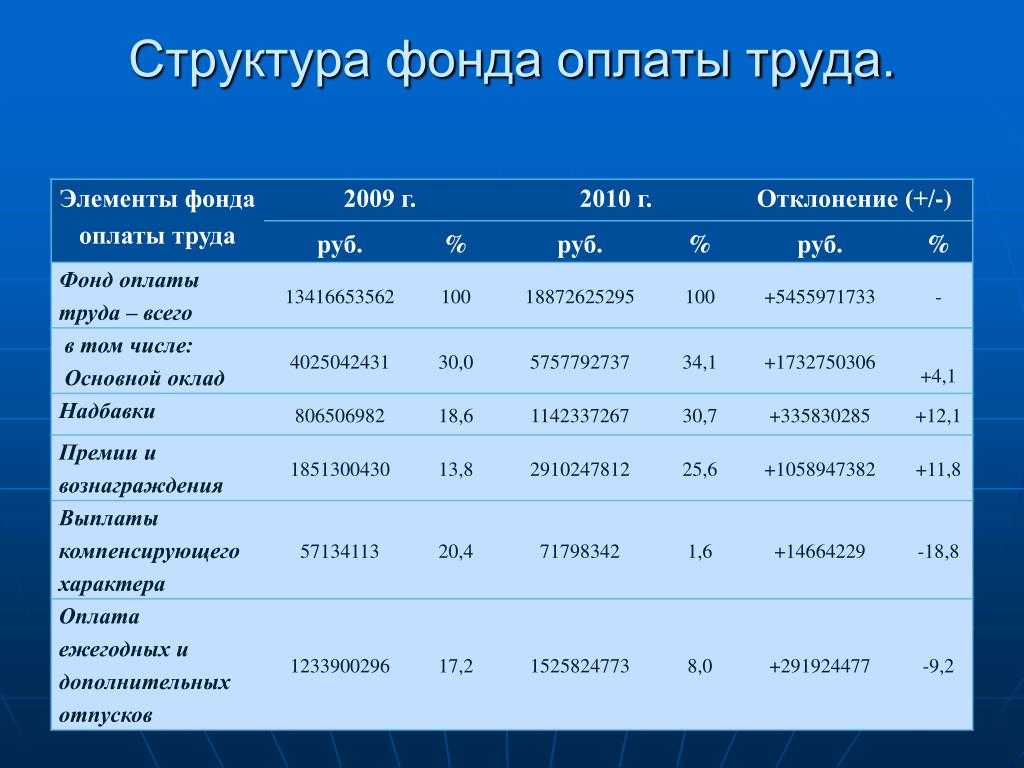

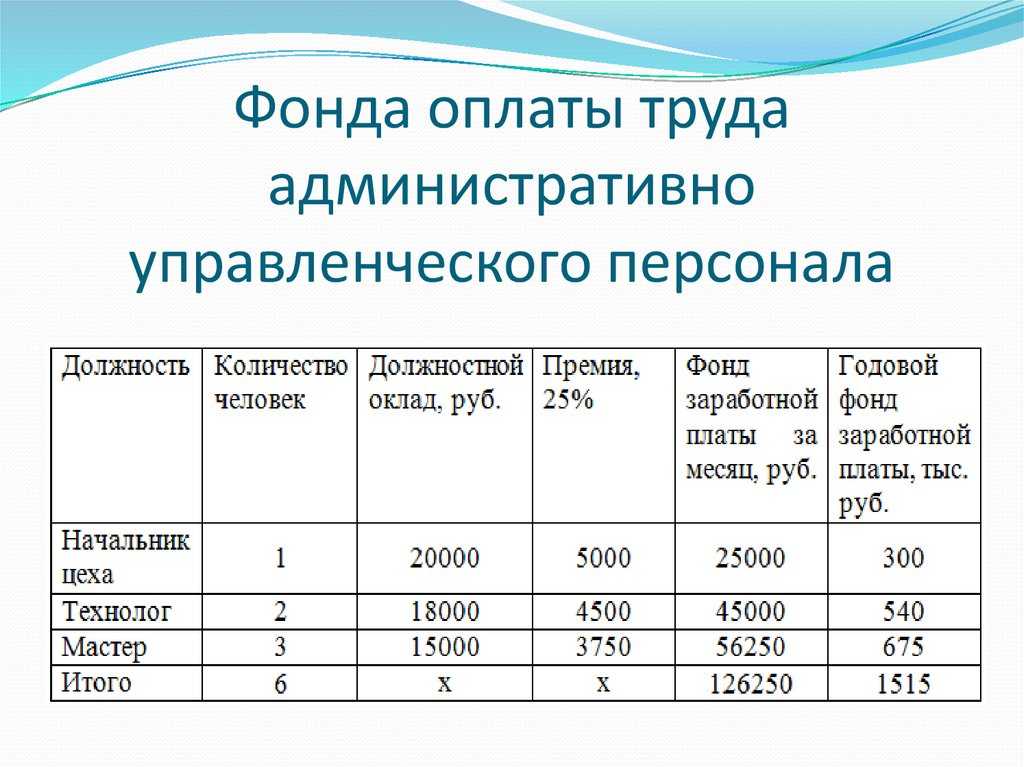

Структура

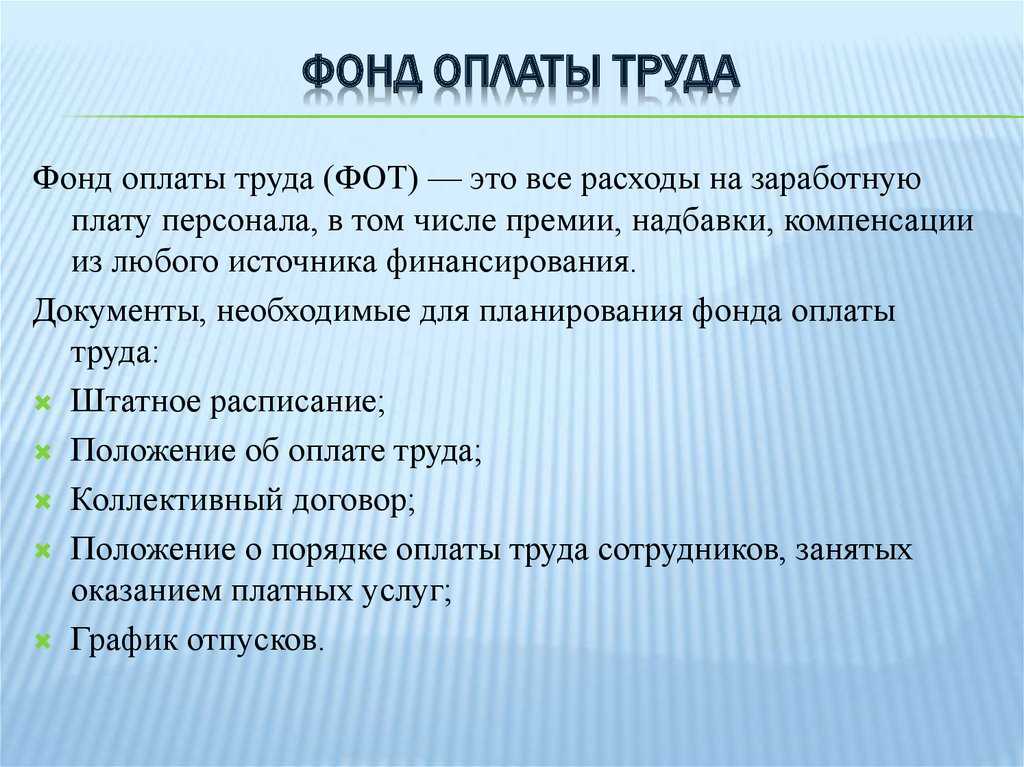

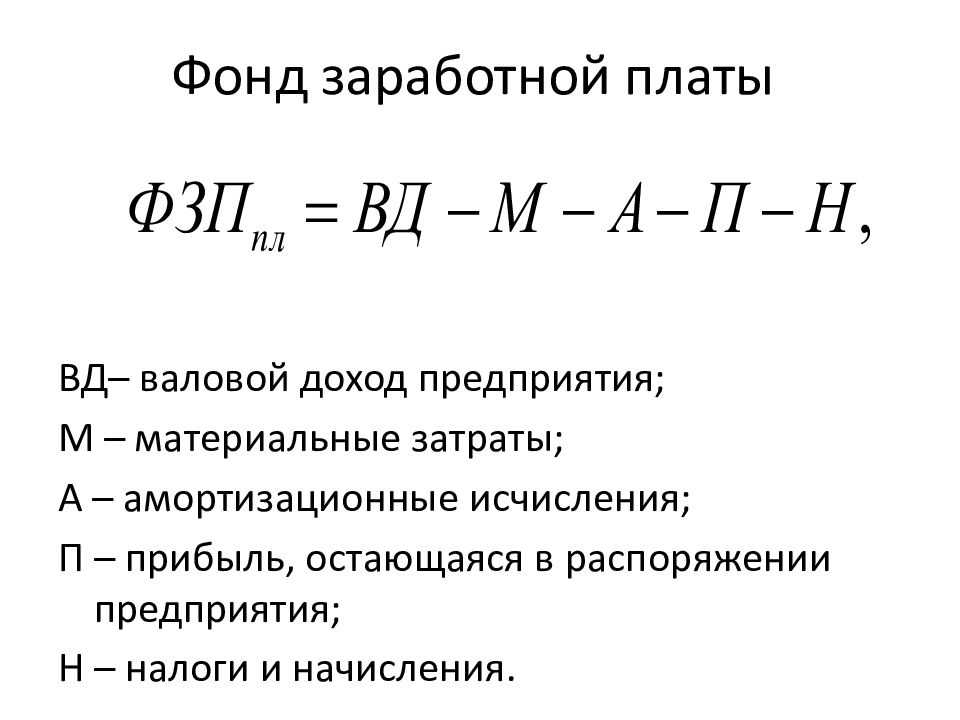

ФОТ

К нему относятся выплаты работникам, осуществленные в виде денежной или натуральной формы, а именно:

- начисленная заработная плата, включающая доплату за опасные условия труда, сверхурочные и ночные смены, оплачиваемые отгулы;

- компенсация за работу в натуральном виде – оплата труда продукцией компании;

- оплата неотработанного времени: за период обучения сотрудников, повышения квалификации, переподготовки кадров. Также выплата отпускных, в том числе декретных;

- стимулирующие выплаты: выделение работникам акций и льгот на продукцию предприятия, подарки или денежные бонусы;

- другие выплаты: командировочные расходы, оплата больничных, пособий по беременности и родам, выплата некоторых видов пенсий и возмещение ущербов предприятия.

В структуру фонда не входят одноразовые ежегодные премии, ссуды, предоставление льготного проезда или оплата транспорта сотрудников. Также сюда не включаются бесплатные путевки от предприятия.

Кроме того, руководитель предприятия обязан на основе бюджета ФОТ рассчитать и запланировать, не входящие в состав последнего дополнительные выплаты такие, как взносы в различные страховые фонды.

О том, как рассчитывается ФОТ, можно узнать в нашей статье.

В данном видео юрист-консультант рассказывает что такое ФОТ, из каких частей он состоит, а так же как его можно рассчитать:

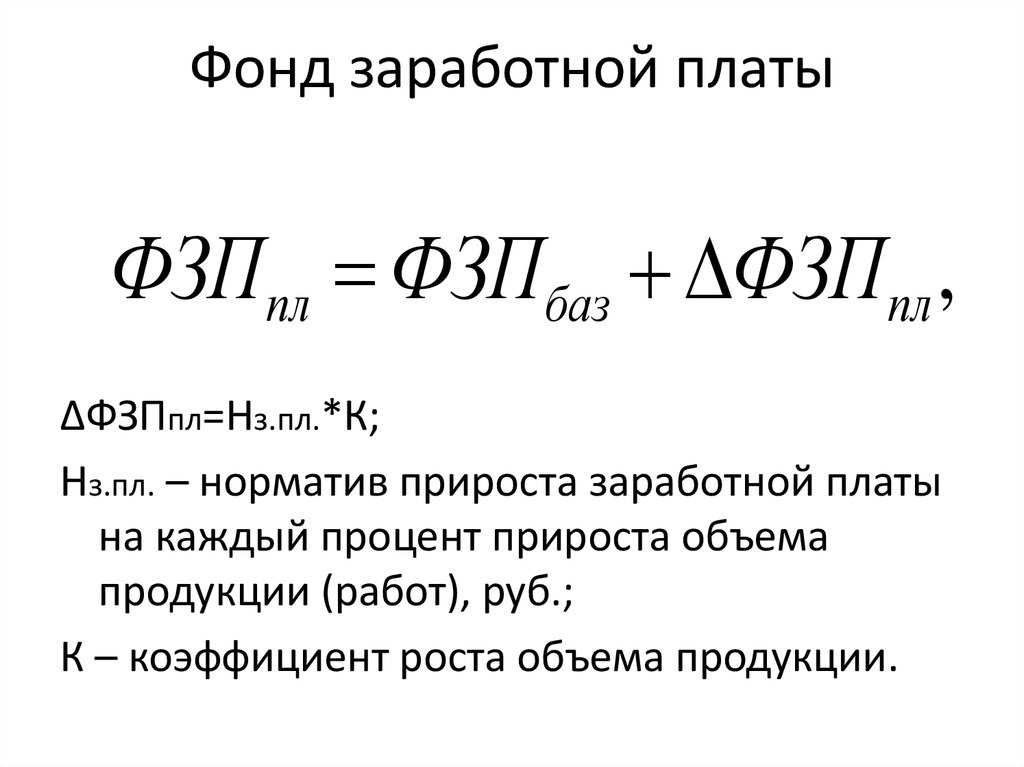

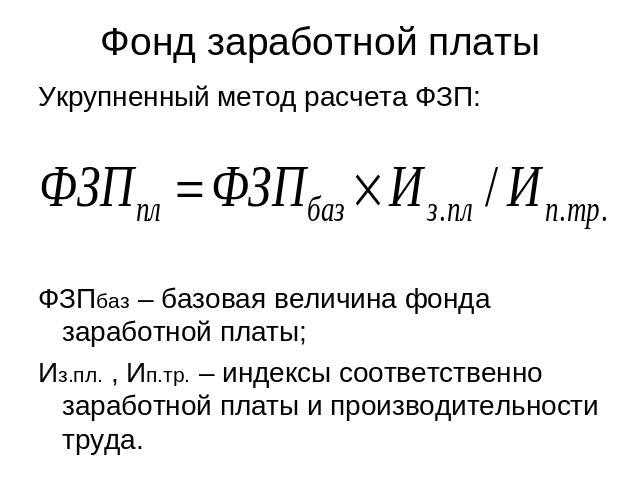

ФЗП

Указанный фонд включает в себя:

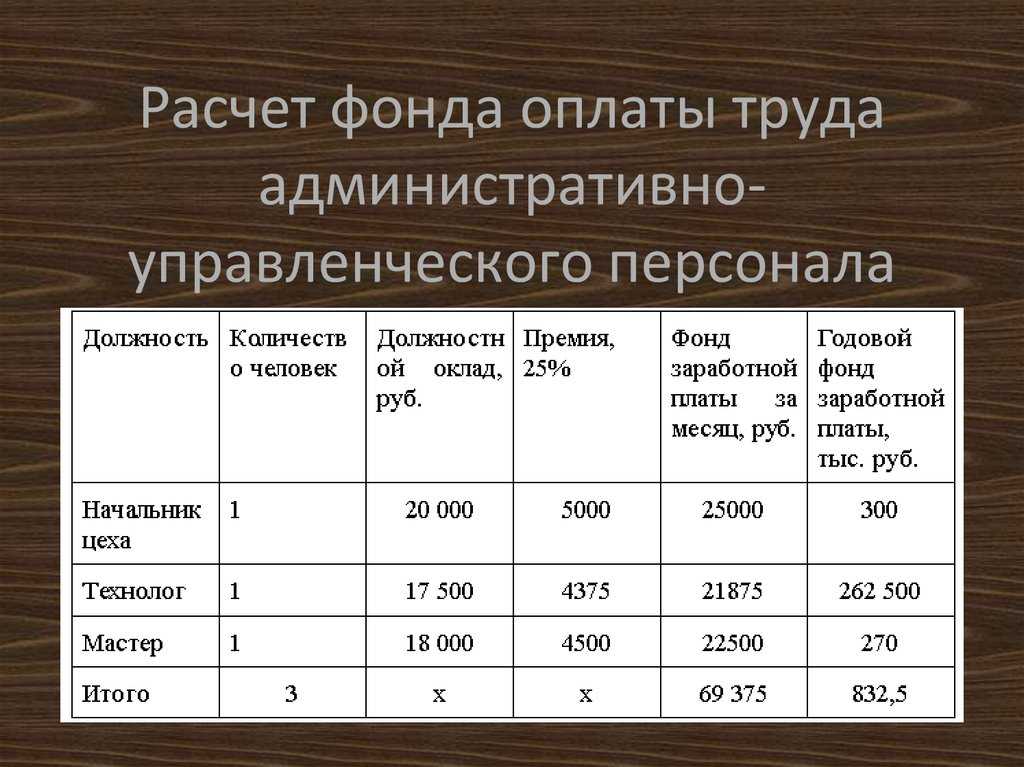

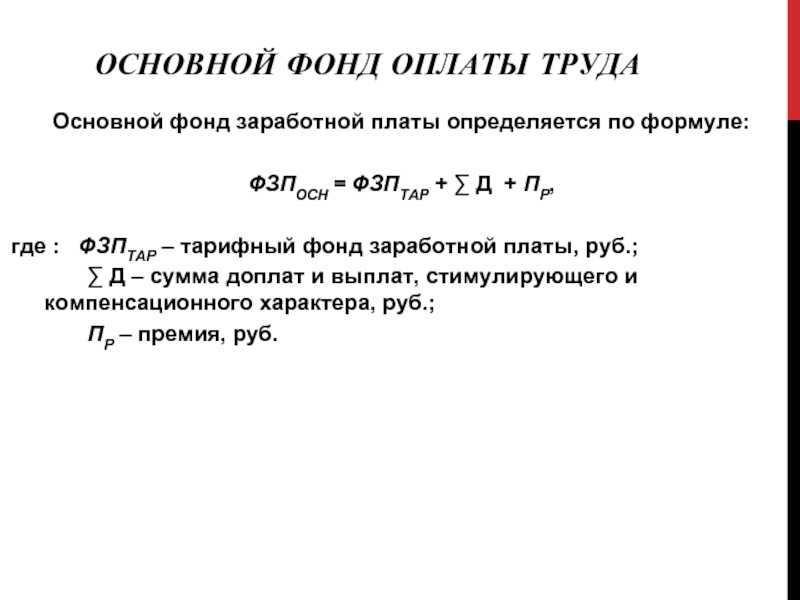

- выплату заработной платы сотрудникам в любой форме. В свою очередь заработная плата расчитывается с применением различных коэффициентов по отдельным категориям персонала, имеющим различный удельный вес в общих затратах: административно-управленческому персоналу, основным и вспомогательным рабочим ;

- различные премии и вознаграждения, связанные напрямую с заработанными средствами;

- компенсации за вредные производственные условия.

Справка! К ФЗП не относятся социальные выплаты.

Что входит в фонд оплаты труда

Если в ФЗП включают только зарплату и различные доплаты (например, коэффициенты и надбавки за выслугу лет), регулярные премии, то в ФОТ, кроме этих выплат, дополнительно входят:

- оплата трех дней больничного;

- командировочные расходы;

- отпускные;

- выплаты за условия труда;

- компенсации (например, проезда, питания, мобильной связи);

- нерегулярные премии;

- выходные пособия;

- сверхурочные.

Поэтому при расчете ФОТ нужно понимать, что он всегда будет больше, чем фонд зарплаты.

Важно!

Как правило, в данный расчет не включают расходы, которые напрямую не связаны с трудом сотрудников. К примеру, нельзя учитывать покупку подарков, выплаты материальной помощи, покупку путевок, социальные пособия, безвозмездные ссуды от предприятия.

Расчет

Проведение анализа

Это также важная мера, которая позволяет выявить причины, по которым возникают фактические отклонения показателей ФОТ от плановых

Также важно проводить сопоставление роста производительности труда и уровня заработных плат сотрудников

В результате подобного анализа должен быть сформирован комплекс мероприятий, направленных на изменение ситуации.

Предприятие составило план ФОТ. Это конкретная цифра, которую планировалось потратить на оплату труда работников. Единичны случаи, когда фактически потраченная сумма и планировавшаяся сошлись, а любое расхождение надо анализировать.

Если расхождение случилось в пользу компании, то на будущий год можно планировать меньший ФОТ, если же запланированных средств не хватило, то нужно понимать, что этому способствовало. Возможно, выросли темпы производства, понадобилось больше рабочей силы, либо наступил кризис.

Если это не было спрогнозировано, то необходимо провести работу с отделом планирования или бухгалтерией, для того, чтобы в дальнейшем учитывалось все.

Зачастую при анализе крупные производители используют не только свои данные, но и данные конкурентов. Вся необходимая для этого информация является открытой, поэтому данная аналитика является легальной и несложной. А преимущество ее в том, что можно пользоваться опытом других компаний – причем как позитивным, так и негативным.

Правила проведения анализа

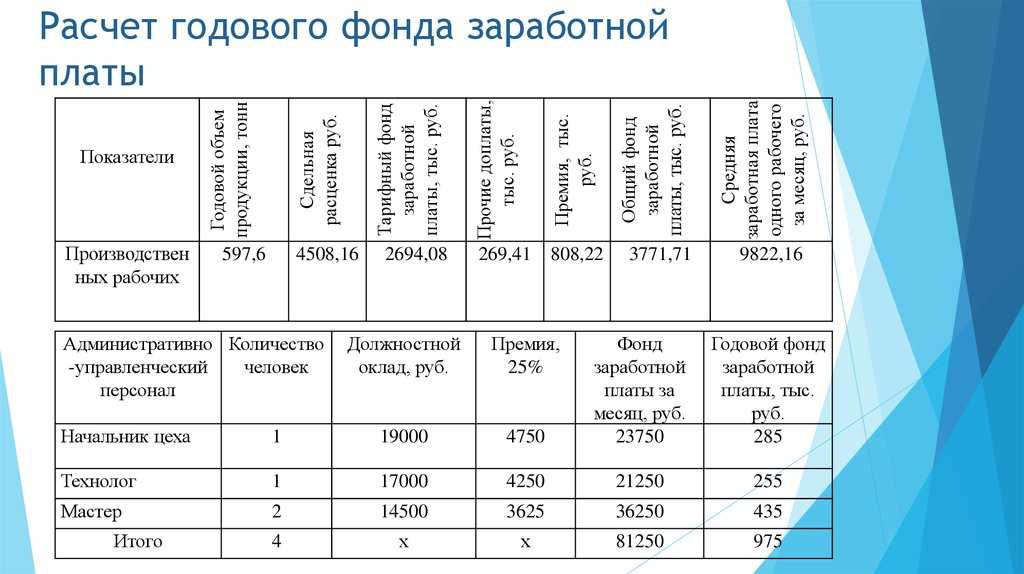

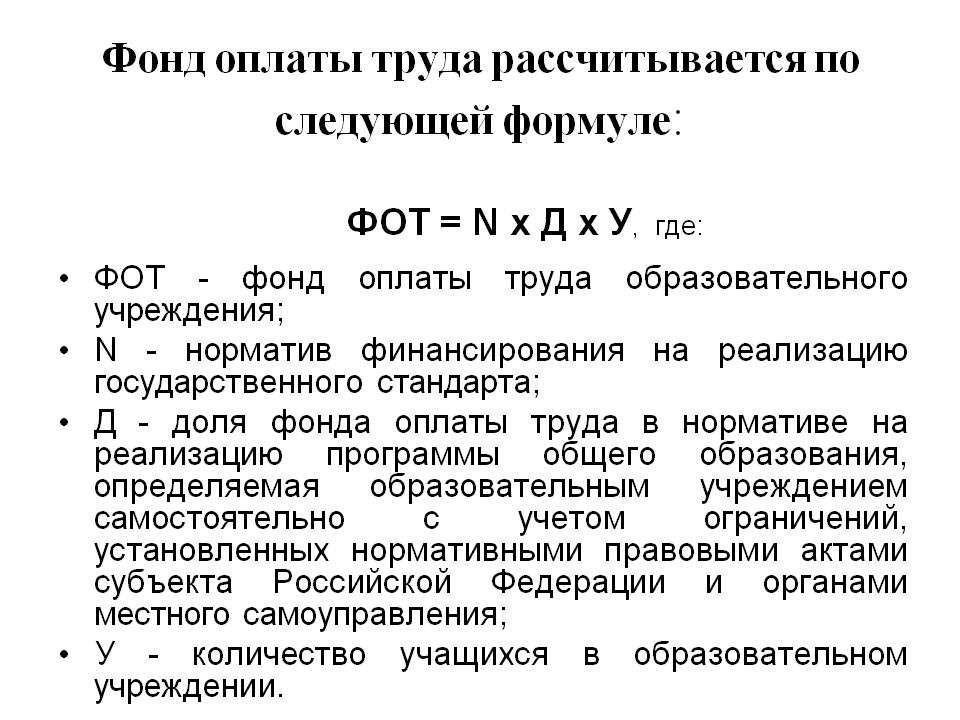

Формула расчета годового ФОТ

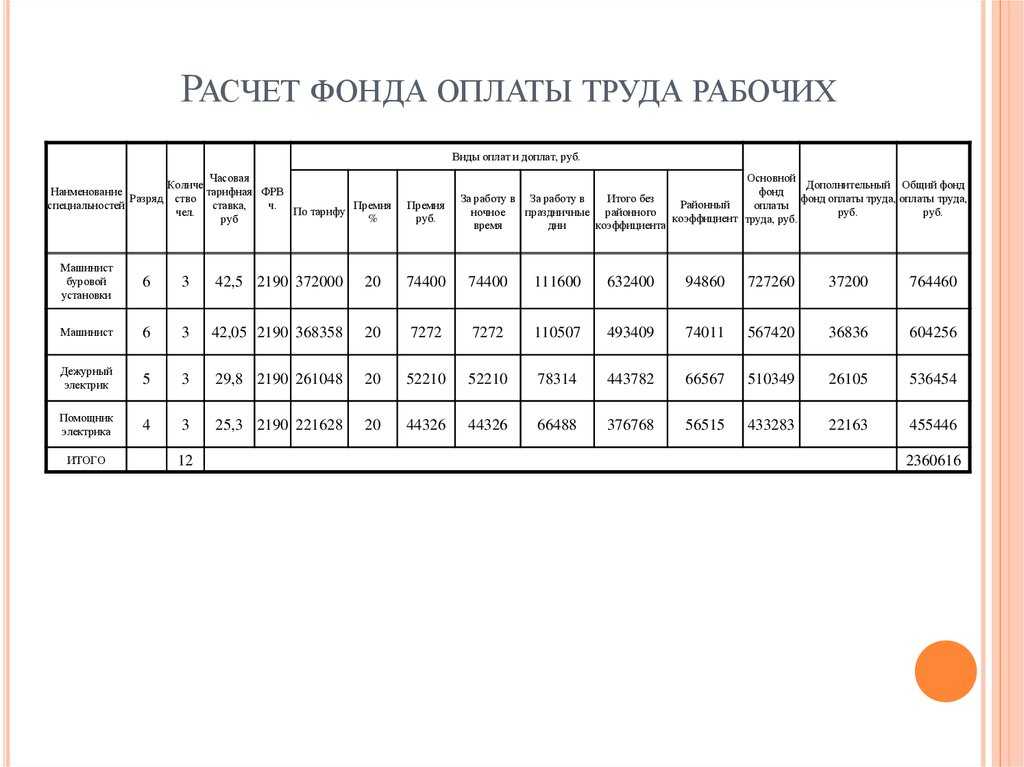

На предприятии расчетом занимается бухгалтерия, но при желании самостоятельно вычислить величину данного показателя может любой работник.

Все сотрудники, рассчитывающие ФОТ, должны быть осведомлены о том, на основании каких документов и по каким правилам определяется этот показатель. На величину ФОТ прямое влияние оказывает система оплаты труда, существующая в организации.

Во внимание принимаются следующие факторы:

- величина оклада;

- размеры тарифной сетки;

- расценки за выполнение сдельных работ;

- различные надбавки и премии.

Вычисление проводится на основании данных, полученных из следующих документов:

- расчетные ведомости за год, где отражаются все выплаты, осуществляемые предприятием по всем работникам без исключения;

- табели учета рабочего времени. Ведением данной документации занимаются ответственные лица. Именно они вносят в табели количество фактически отработанных часов, а также пропущенного и сверхурочно отработанного времени;

- штатное расписание по всем сотрудникам, в котором обозначены тарифные ставки, размеры надбавок к окладам, показатели выработки и т.д.

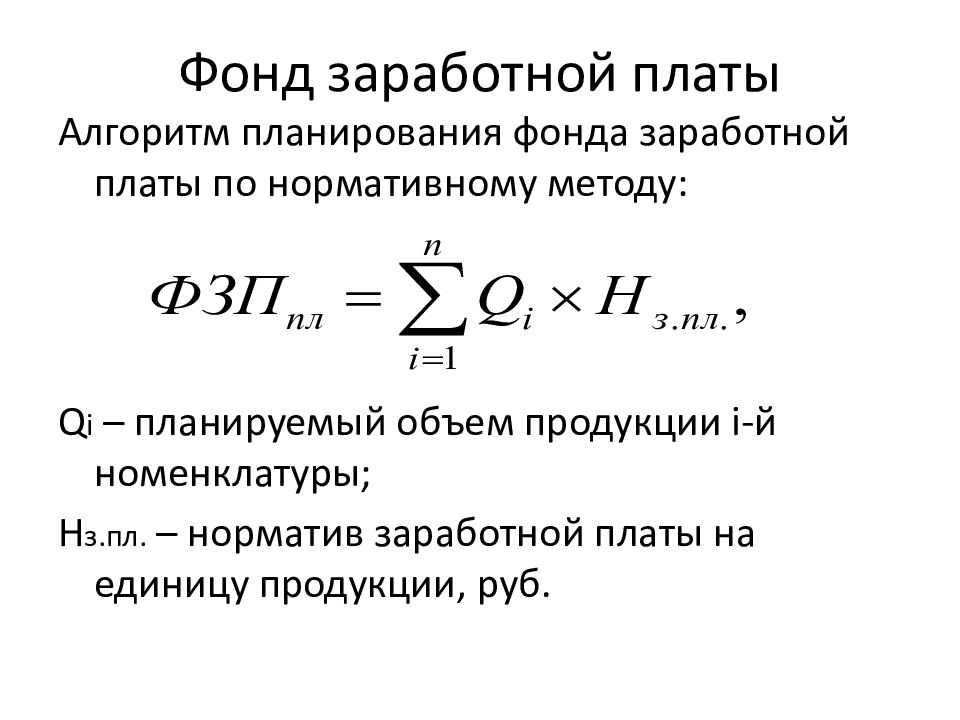

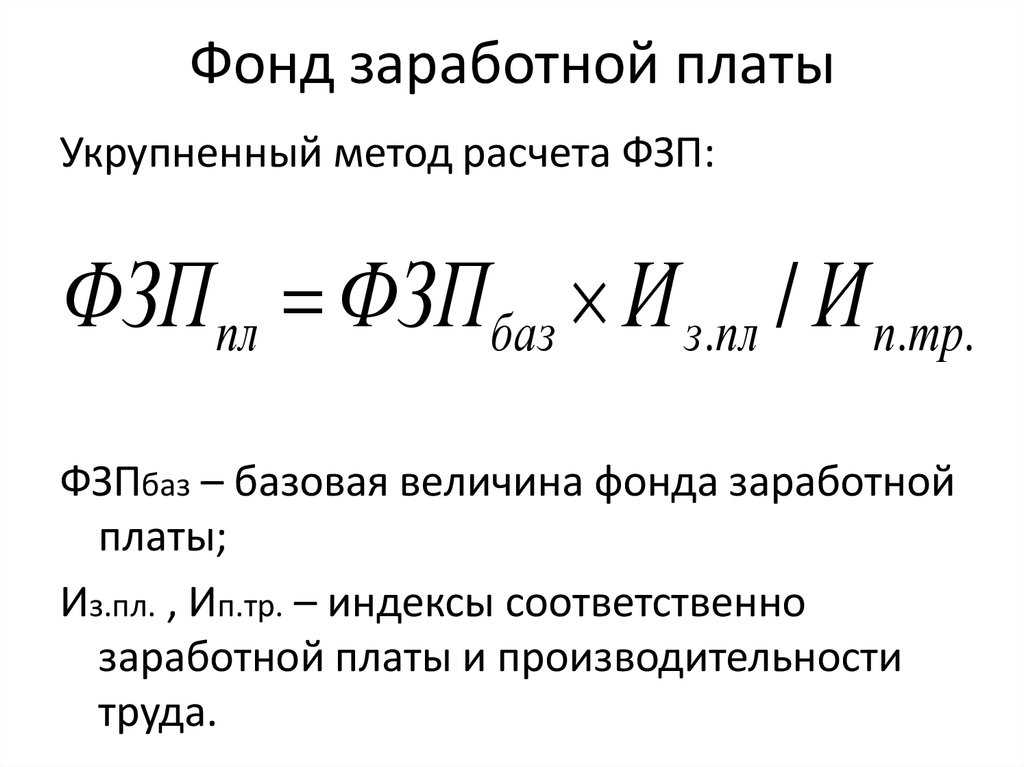

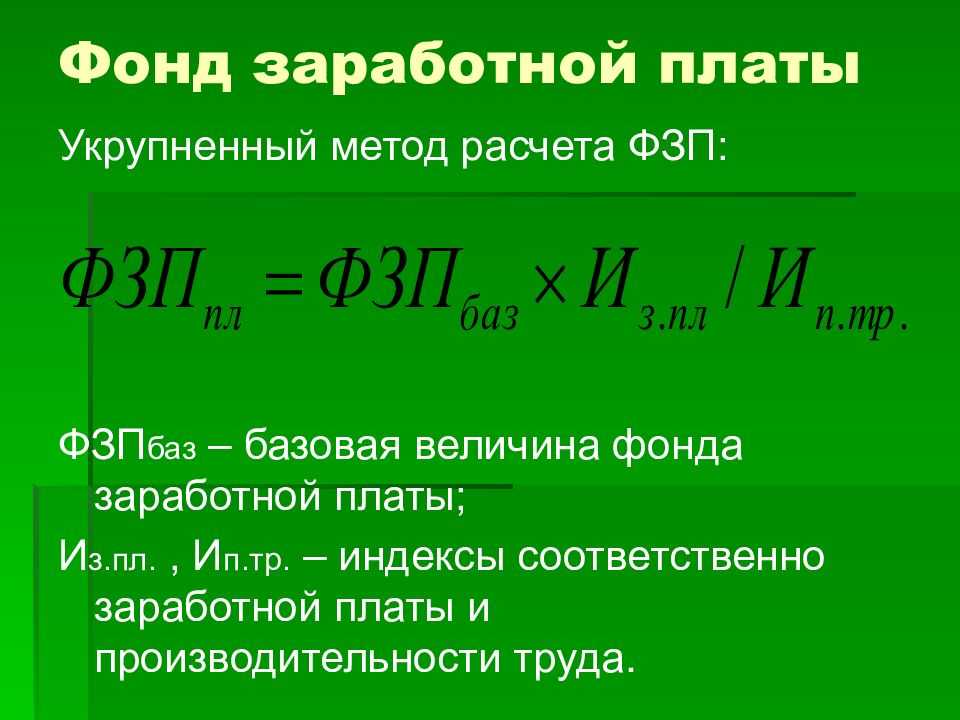

Стандартной формулы для расчета годового фонда нет. Тем не менее для определения значения показателя в цифровом выражении применяются два способа:

ФОТ г = Сзп * Ч * 12, где

ФОТ г – годовой фонд оплаты труда;

Сзп – средняя заработная плата на предприятии за определенный временной период (год);

Ч – среднесписочная численность всех работников предприятия.

Чтобы получить размер средней заработной платы, сумму всех выплат, которые были начислены и выплачены персоналу, делят на 12 месяцев.

ФОТ г = (Зг + Дд) * К, где

Зг – заработная плата, начисленная сотрудникам за год;

Дд – доплаты и иные поощрения персонала;

К – фиксированный коэффициент для предприятий, работающих в районах Крайнего Севера или на приближенных к нему территориях.

Как правильно считать на нашем калькуляторе

Вводим исходные данные

Шаг 1. Фамилия Имя Отчество сотрудника

Данный пункт не является обязательным. ФИО вводится по усмотрению – удобно, если итоги расчета необходимо будет распечатать на принтере.

Шаг 2. Выбираем ставку по налогу

По умолчанию у нас установлена ставка в размере 13% для всех жителей РФ. Ставка 30% применяется для не резидентов РФ.

Шаг 3. Выбираем вариант расчета

- Прямой расчет: вводится сумма дохода, с которой рассчитываются все налоги работодателя и сотрудника. В результате получаем сумму зарплаты, которую должен получить сотрудник на руки.

- Обратный расчет: если у нас есть сумма которую сотрудник должен получить на руки, то мы можем рассчитать какую зарплату нужно ему начислить. При этом также производится расчет всех налогов.

Шаг 5. Вводим сумму заработной платы

Здесь необходимо указать сумму з/п, в зависимости от того, какой выбран способ: прямой или обратный.

Шаг 6. Указываем доход работника с начала года

Данный пункт может влиять на корректность расчета, так как если доход с начала года превышает 350 тыс. рублей, то стандартные налоговые вычеты больше не применяются, однако действуют вычеты, которые не зависят от ФОТ.

Шаг 7. Указываем вычеты

Согласно ТК у гражданина есть право на применение стандартных детских вычетов:

- 1400 рублей на первого и второго ребенка.

- 3000 на 3-го и последующих.

- 12000 рублей на детей инвалидов и 6000 рублей, если вычет применяется родителем-опекуном.

В отдельной графе можно указать вычет, который не зависит о ФОТ, полученного работником с начала года.

Внимание! Для получение детского вычета сотрудник должен написать заявление. При этом необходимо учитывать, что стандартный вычет и на ребенка инвалида суммируется (Письмо Минфина от 20.03.17 № 03-04-06/15803)

Шаг 8. Районный коэффициент и северная надбавка

Если гражданин трудится северных районах, то необходимо указать размер надбавки в верхней строке, например, 1,25. По умолчанию стоит 1.

Также указывается и районный коэффициент в процентах. По умолчанию стоит 0, для 25% процентов в графе указываем просто 25.

Внимание! В графе ниже коэффициентов необходимо указать премии, которые не участвуют в их расчете, если такое начисление есть. Шаг 9

Указываем размер отчисления в ФСС на несчастные случаи

Шаг 9. Указываем размер отчисления в ФСС на несчастные случаи

По умолчанию у нас установлен коэффициент 0,2. Но у каждого работодателя он может быть установлен отдельно.

Шаг 10. Расчет

Теперь вы можете сделать следующее:

- Рассчитать зарплату исходя из введенных исходных данных.

- Сбросить введенные данные для нового расчета.

- Распечатать результат.

Внимание! Для того, чтобы заново произвести расчет на калькуляторе необходимо обнулить данные иначе может получиться не верный результат

Получаем расчет

В поле “Расчет зарплаты” выводятся данные по зарплате сотрудника до и после налогообложения, налоговых вычетах, северных надбавках и выделен НДФЛ по указанной в исходных данных ставке.

Далее в поле “Налоги, уплачиваемые работодателем” выводится суммы которые работодатель за свой счет в ПФР, ФСС и ФФОМС. При этом, калькулятор учитывает регрессивные ставки в ПФР и ФФОМС, если указывается ФОТ с начала года.

В поле “Общая сумма налогов” выведена общая сумма налогов, которую должен заплатить работодатель в бюджет из своих средств в ПФР, ФФОМС, ФСС и на НС, а также в качестве налогового агента НДФЛ по указанной ставке из средств работника.

Как анализировать ФОТ: три способа

В чем разница между сдельной и повременной оплатой труда?

Выполнение сотрудником работ разной квалификации при повременной системе оплачивается по расценкам, установленным для более высокой квалификации, при сдельной — по расценкам конкретной выполняемой работы. Размер месячной зарплаты сотрудника, выполняющего норму труда, не меньше актуального регионального МРОТ.

Формами тарифной системы являются: сдельная и повременная. Основным различием между ними является лежащий в их основе способ учёта затрат труда: при сдельной — учёт количества произведённой продукции надлежащего качества, либо учёт количества выполненных операций, при повременной — учёт проработанного времени.

Для чего нужно рассчитывать ФОТ работников предприятия?

Справка о ежемесячном ФОТ

Период расчёта фонда оплаты труда

В зависимости от отчётной единицы существуют следующие периоды расчёта ФОТ:

- Годовой. Этот срок чаще всего применяется для определения суммы фонда оплаты труда. Используются данные за последний календарный год.

- Месячный. Для отчётности месячный ФОТ важен не менее чем годовой.

- Дневной. Этот период применяется гораздо реже, как правило, для более глубокого анализа затрат на заработную плату.

- Часовой. Используется организациями, выбравшими метод почасовой оплаты труда.

В соответствии с отчётной единицей можно выделить следующие периоды расчёта фонда оплаты труда:

- Годовой фонд, чаще всего применяемый при определении суммы фонда оплаты труда. В данных расчетах формула расчета фонда оплаты труда включает данные за последний календарный год.

- Месячный фонд, являющийся для отчетности не менее важным, чем годовой ФОТ.

- Дневной фонд оплаты, применяемый реже, но необходимый для более тщательного анализа затрат по заработной плате.

- Часовой фонд применяется на предприятиях, использующих метод почасовой оплаты труда.

ФОТ: частые вопросы бизнеса

|

Отвечает Марина Писарева, CFO, финдиректор «Нескучных финансов»Марина прошла путь от экономиста до финансового директора. Внедрила управленческий учет с нуля в компаниях из разных сфер. Сейчас сопровождает премиальные продукты НФ и обучает других финансовых директоров. Ей слово ↓ |

Как уменьшить ФОТ?

Самое простое решение, чтобы уменьшить ФОТ, — увеличить переменную часть заработной платы и уменьшить постоянную. Проще говоря, уменьшить оклад и увеличить бонус, процент. Тогда, если выручка снизится, расходы бизнеса тоже уменьшатся.

Плюс сотрудники будут понимать, что зарплата у них упала не просто так, а вследствие низкой эффективности: не заработали на бонус — не получили бонус.

Еще один вариант — пересмотреть функции сотрудников. Проверить, нет ли лишних или дублирующихся. К примеру, когда бизнес платит за одну и ту же работу двум людям.

И третий способ — автоматизация рутины. Например, можете заменить оператора на чат-бота.

А можно просто урезать ФОТ?

Не рекомендую. Иногда, чтобы уменьшить ФОТ, компании просто режут зарплаты, но это не лучшая практика. Потому что для сотрудников это выглядит несправедливым: работаем как работали, а денег меньше! Точно будут увольнения. А значит, компании придется искать и учить новых специалистов — это время, деньги и простои.

Сокращение ФОТ может сработать в рамках месяца — затрат будет меньше. Но уже в следующем периоде бизнес увидит рост расходов либо падение выручки. В долгосрок такие решения не работают.

Как рассчитать среднемесячную зарплату?

Считают по формуле:

Средний дневной заработок * Количество дней, подлежащих оплате

Подробнее можно прочитать в 139-й статье Трудового кодекса РФ. А лучше — делегировать расчет кадровику или бухгалтеру.

Сколько должен составлять ФОТ от выручки и от расходов?

Нормы тут нет. У одного бизнеса на ФОТ может уходить 70% выручки, например, у веб-студии, где главные расходы — это зарплаты разработчиков. У другого — 10%, например, у строительной фирмы, которая больше тратит на материалы и оборудование, чем на оплату работы.

Нужно смотреть не в абсолютных числах, а в динамике. Если доля ФОТ начала расти — это тревожный звоночек, надо идти разбираться, почему пошел рост.

Как понять, не много ли я плачу своим сотрудникам?

Можно оценить динамику доли ФОТ в выручке. Если наняли крутых и дорогих специалистов, но через 3–6 месяцев выручка в бизнесе не выросла, доля ФОТ не снизилась, значит, специалисты эти переоценены. Но, конечно, еще стоит смотреть по конкретным отчетам и KPI каждого специалиста.

А еще, если появился вопрос, не много ли я плачу своим сотрудникам, возможно, собственник не понимает, за что именно он платит. Тогда стоит разобраться в бизнес-процессах. Здесь поможет отчет о потраченном времени: нужно попросить сотрудников записывать какое-то время, к примеру, неделю, все свои задачи и часы, что на них ушли. Такой отчет поможет увидеть, за что бизнес платит.

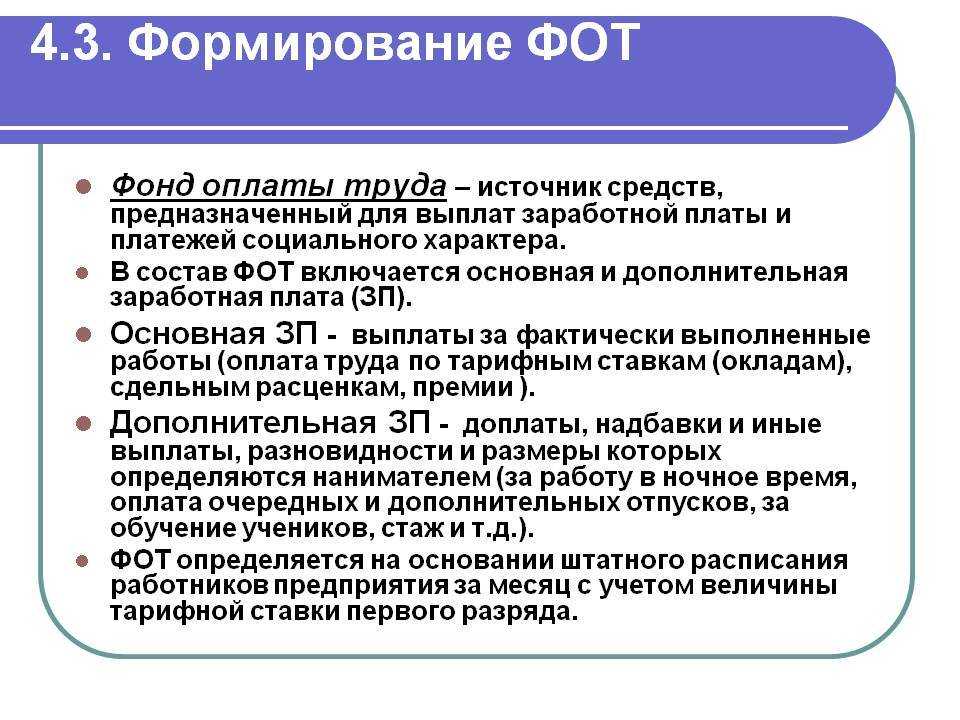

Фонд оплаты труда в «1С:ЗУП»

Для того чтобы понять основы работы с бюджетированием в «1С:ЗУП», необходимо прийти к общему пониманию

терминов.

Фонд оплаты труда – это совокупность всех расходов предприятия или организации на персонал, кроме тех, что

связаны непосредственно с рабочими процессами. В частности, обеспечение специальной экипировкой или

оборудование рабочего места в ФОТ не входят. В ФОТ включаются начисления, обозначенные как обязательные в ТК

РФ, коллективном договоре и иных документах.

Таким образом, мы приходим к пониманию, что большую часть этих расходов будет составлять зарплатный фонд. К

сожалению, нет четкой формулы, какие начисления включать в ФОТ. Но по логике наших расчетов мы понимаем, что

это расходы, учитываемые на 70 счете – «Расчеты с персоналом» и 69 счет – «Налоги и взносы».

Расчеты с персоналом условно можно поделить на постоянные и периодические. Постоянные начисления можно взять

из файла «Штатная расстановка»: там вы найдете ежемесячные начисления сотрудникам при полностью отработанном

времени.

Периодические расчеты включают различные компенсирующие, мотивирующие и прочие выплаты. Такие как:

- премии не систематического характера;

- отпускные по всем видам отпусков;

- бонусы и комиссионные;

- оплаты дней командировки;

- пособия по временной нетрудоспособности в части, которую выплачивает работодатель за счет собственных

средств; - оплаты простоев;

- доплаты за совместительство, работу в ночные часы, выходные и праздники, сверхурочную

работу; - выплаты за труд в опасных и вредных условиях;

- компенсации (например, за питание, проезд к месту работы, мобильную связь, расходы

на проживание); - выходное пособие и т. д.

Состав ФОТ законодательно не урегулирован, поэтому на разных предприятиях он может отличаться и зависит от

того, какие выплаты предусмотрены локальными нормативными актами конкретной компании.

По этой причине нет общей формулы расчета для всех предприятий. Ведь эти начисления зависят от ряда внешних

случайных факторов. Поэтому и учесть их в расчетах можно только приблизительно, исходя из анализа данных

прошлых лет.

Обычно в ФОТ не включают следующие выплаты:

- разовые премии (например, к юбилею, по стажу работы на предприятии или иным аналогичным

событиям); - материальную помощь, предоставленную отдельным работникам по семейным

обстоятельствам; - компенсацию путевок, расходов на лечение;

- пособия, которые выплачиваются за счет средств внебюджетных фондов.

Далее рассчитать сумму взносов на зарплатный фонд в достаточно просто: размер взносов берем из учетной

политики организации в настройке программы «1С» и умножаем на зарплатный фонд (рис.1,2).

Рис.1. Вкладка «Учетная политика» в «1С:ЗУП»

Рис.2. Зарплатный фонд в программе «1С:Зарплата и управление персоналом»

Планирование

Никакие финансовые решения в компании не делаются просто так, особенно когда речь идет о миллионах, каждая организация составляет план, на основе которого будут осуществляться все выплаты работникам.

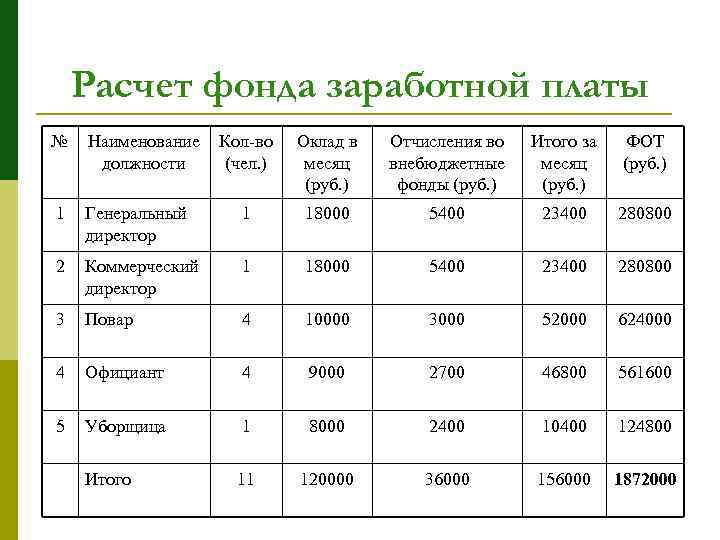

Любое предприятие имеет «неприкосновенную» сумму своих средств, которая рассчитана на выплату заработной платы. Размер ФОТ определяется за год, для этого количество работников умножается на среднюю месячную заработную плату и умножается на 12 месяцев. Получившаяся цифра и определяет, сколько денег понадобиться на выплаты.

Предлагаем ознакомиться: Какой размер алиментов на родителей пенсионеров?

Любое предприятие также рассчитано на рост, на то, что объем его производительности будет увеличиваться, а если это будет происходить, то и количество работников вырастет, а значит, и сумма ФЗП увеличится. Поэтому в планирование входит и прогнозирование темпов роста, а также оценка возможных сопряженных с этим издержек.

Наиболее продуктивным методом планирования является экстраполяция. Это планирование, которое осуществляется в несколько этапов:

- Анализируется размер ФОТ за прошедший год;

- Проводятся подсчеты, как сократить эту цифру, если это возможно;

- Проводится анализ внешних факторов, которые могут повлиять на размер фонда;

- План приносится на рассмотрение начальству, которое утверждает или дорабатывает его.

Нужно отметить, что для любого бизнеса ФОТ – это статья расходов

Вот почему важно уделять достаточно внимания ее планированию. Фонд оплаты труда включает в себя отчисления на социальные нужды, а также на выплату зарплат и премий

Не стоит стремиться к излишнему сокращению ФОТ. Потому что отсутствие премий и прочих выплат повлечет за собой низкую мотивацию сотрудников и, как следствие, некачественное исполнение обязанностей. В конечном счете это снижает прибыль предприятия, а также его конкурентоспособность.

Фонд оплаты труда должен соответствовать интересам не только руководителей, но и наемных сотрудников. Качественно выполняя свои обязанности, квалифицированный специалист хочет получать достойное вознаграждение за собственный труд, а также иметь социальные гарантии в виде выплаты больничных, отпускных пособий и т. д.

Планирование ФОТ позволяет точно знать его размер и уже исходя из этой информации регулировать кадровую политику. Например, в связи с дефицитом средств на оплату труда приходится производить сокращение штата сотрудников или изыскивать иные способы сокращения расходов предприятия

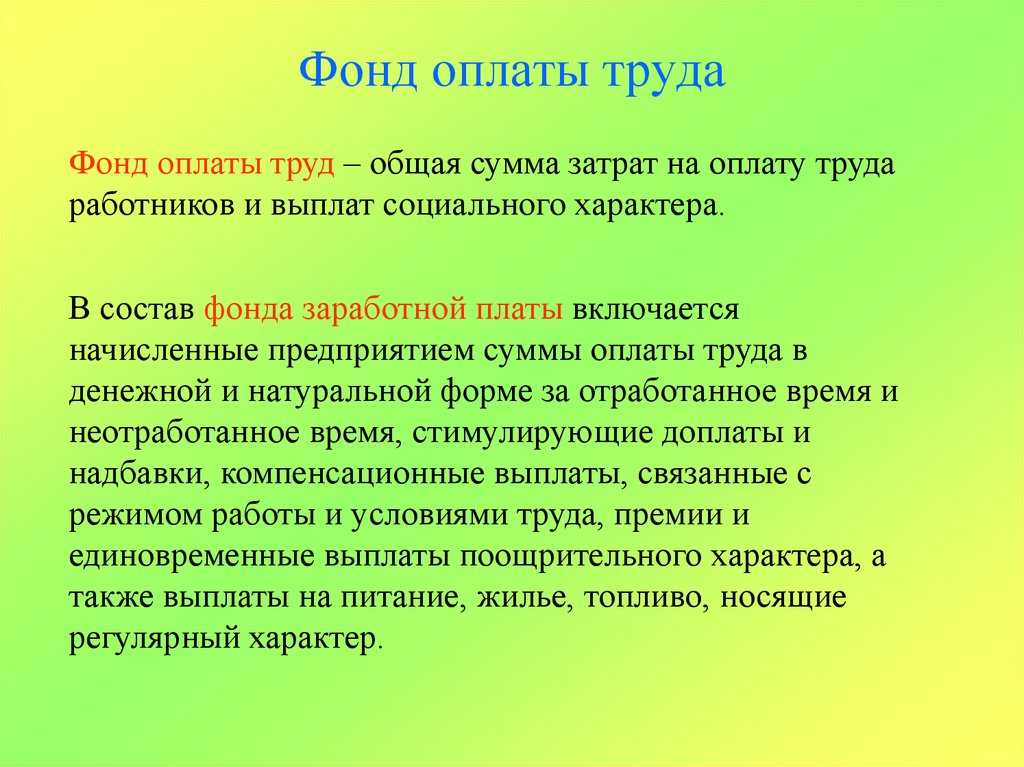

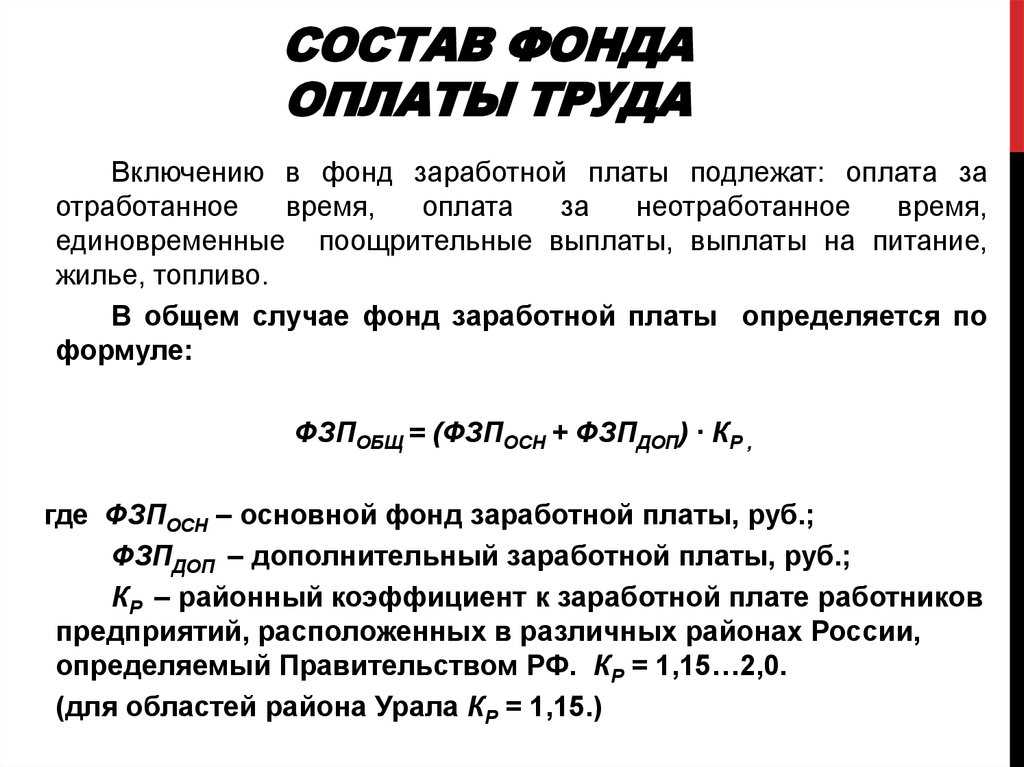

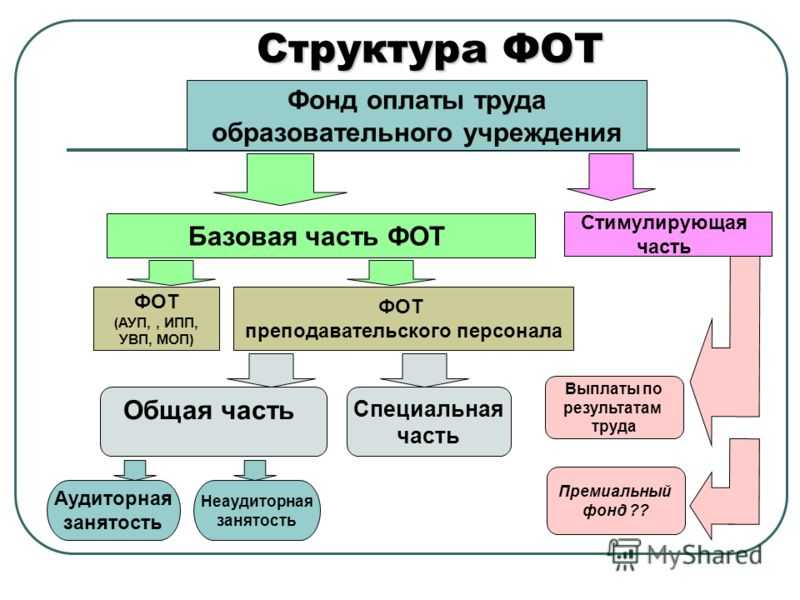

Структура

Фонд оплаты используют не только для установленных законодательствам выплат, но и определенных внутренними распоряжениями на предприятии. Он состоит из нескольких групп:

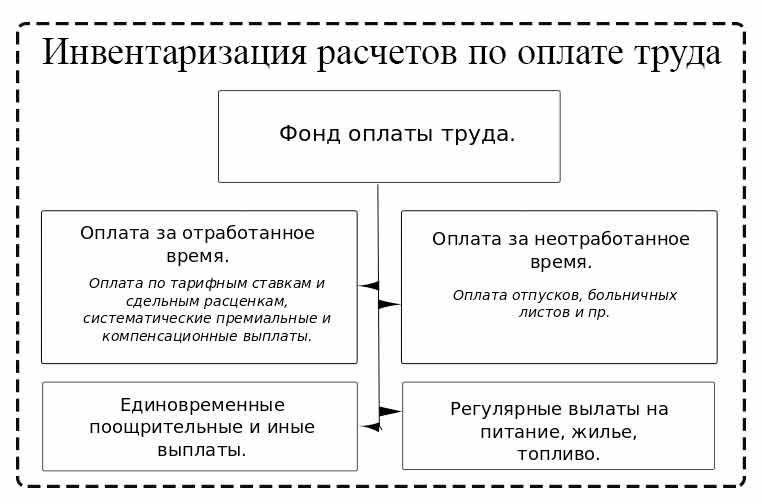

- зарплата – прямая оплата труда;

- оплата неотработанных часов – различные начисления, включая отпуска, льготные часы несовершеннолетних и т.д.

- премиальная часть – единовременные выплаты для поощрения результатов работы (квартальные премии, материальное стимулирование);

- начисления за питание и проживание – стоимость продуктов или определенных условий проживания для тружеников, которое предусмотрено законодательством.

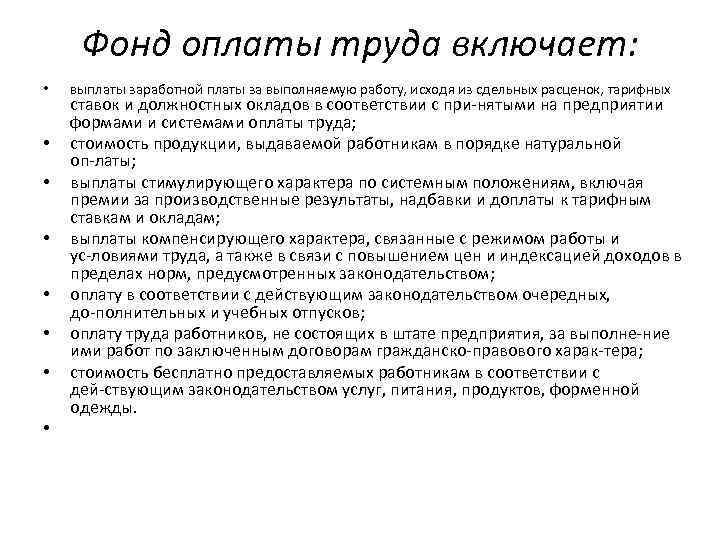

Прямая зарплата будет включать:

- зарплата за проделанную работу по тарифной ставке, в процентном отношении от выручки или оклад;

- стоимость товара, который является натуральной оплатой труда;

- стимулирующие выплаты согласно регламенту предприятия;

- премиальная часть, которая не является обязательной;

- компенсация за сверхурочный график, работу в праздничные дни или ночное время;

- плата квалифицированным кадрам, которые были приглашены для обучения персонала;

- оплата труда по совместительству.

К фонду зарплаты относят средства, выплаченные за неотработанное время и труд рабочим. Это граждане на постоянной или временной работе.

Фонд начисленной зарплаты включает:

- Себестоимость продукции и услуг.

- Финансирование и поступления.

- Средства для определенных целей.

- Расходы на заработную плату – перечисления, предназначенные для физлиц и входящие в начальную себестоимость.

Игнорируя частные случаи, к ФОТ также можно отнести средства для повышения заработной платы, которое позволит достичь адекватного размера в соответствии с повысившимся уровнем цен на услуги и товары. В фонд входят выплаты на время неисполнения трудовых обязанностей. В этот период за сотрудником сохраняют заработок – отпуск, период временной нетрудоспособности, командировки, простои.

Из вышесказанного можно сделать вывод, что ФОТ равен объему затраченных средств на оплату труда работников и социальным компенсациям.

В ФОТ можно не включать:

- ежегодная разовая премия по итогом деятельности сотрудника;

- премии со специализированных фондов компании;

- дивиденды;

- стоимость путевок, льгот;

- социальная и материальная помощь;

- компенсация за проезд, кроме вахтовых работников;

- безвозмездные ссуды для сотрудников.

Анализ использования ФОТ

Как сделать перерасчет ФОТ?

В программе «1С:ЗУП КОРП» есть преднастроенная обработка для перерасчета ФОТ в случае выявления

необходимости.

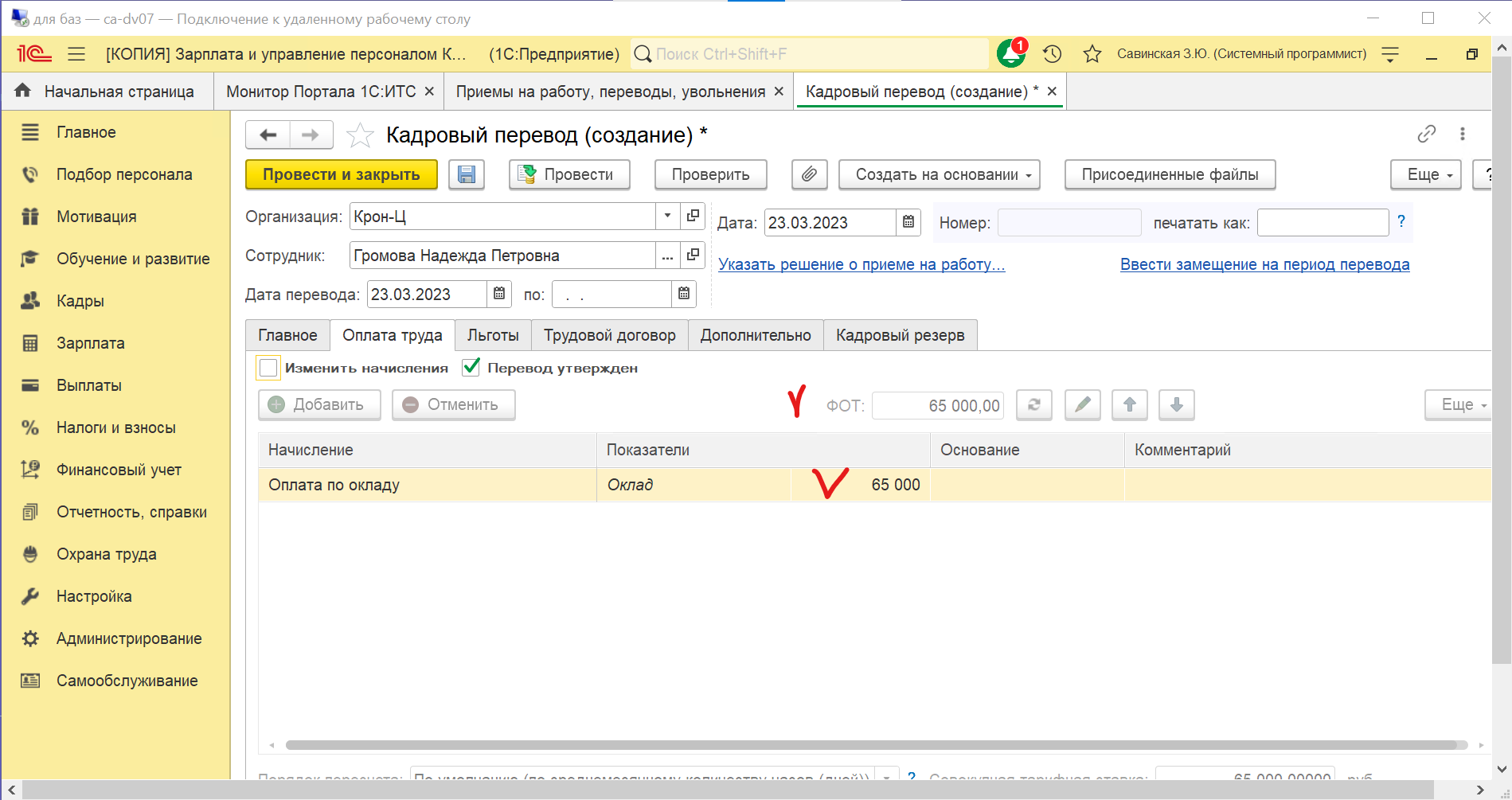

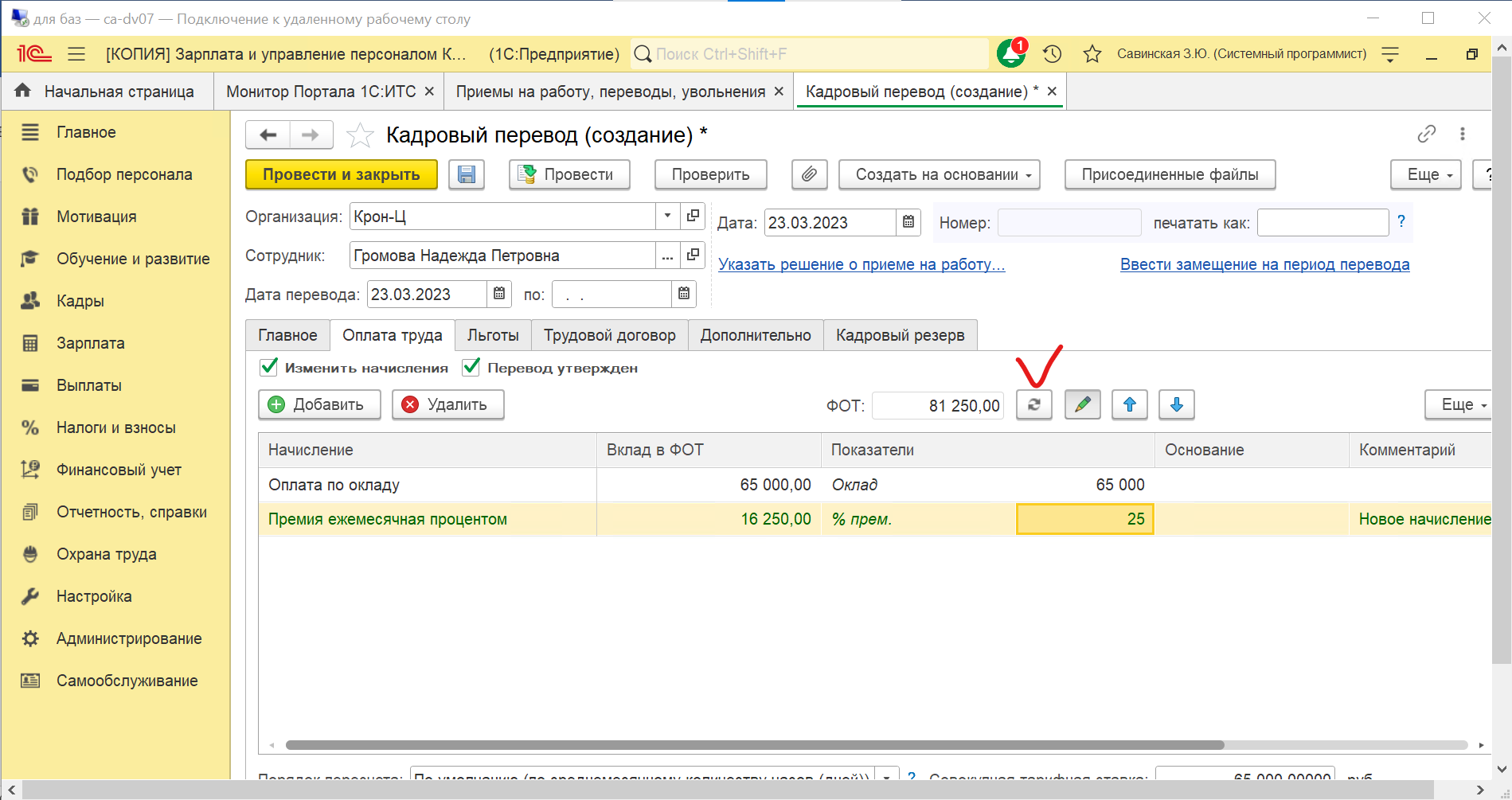

В типовом варианте перерасчет ФОТ по сотруднику происходит при введении документа, изменяющего ежемесячные

начисления. К примеру, возьмем документ «Кадровый перевод с изменением оклада» (рис.8).

Рис.8. Документ «Кадровый перевод с изменением оклада»

Рис.8. Документ «Кадровый перевод с изменением оклада»

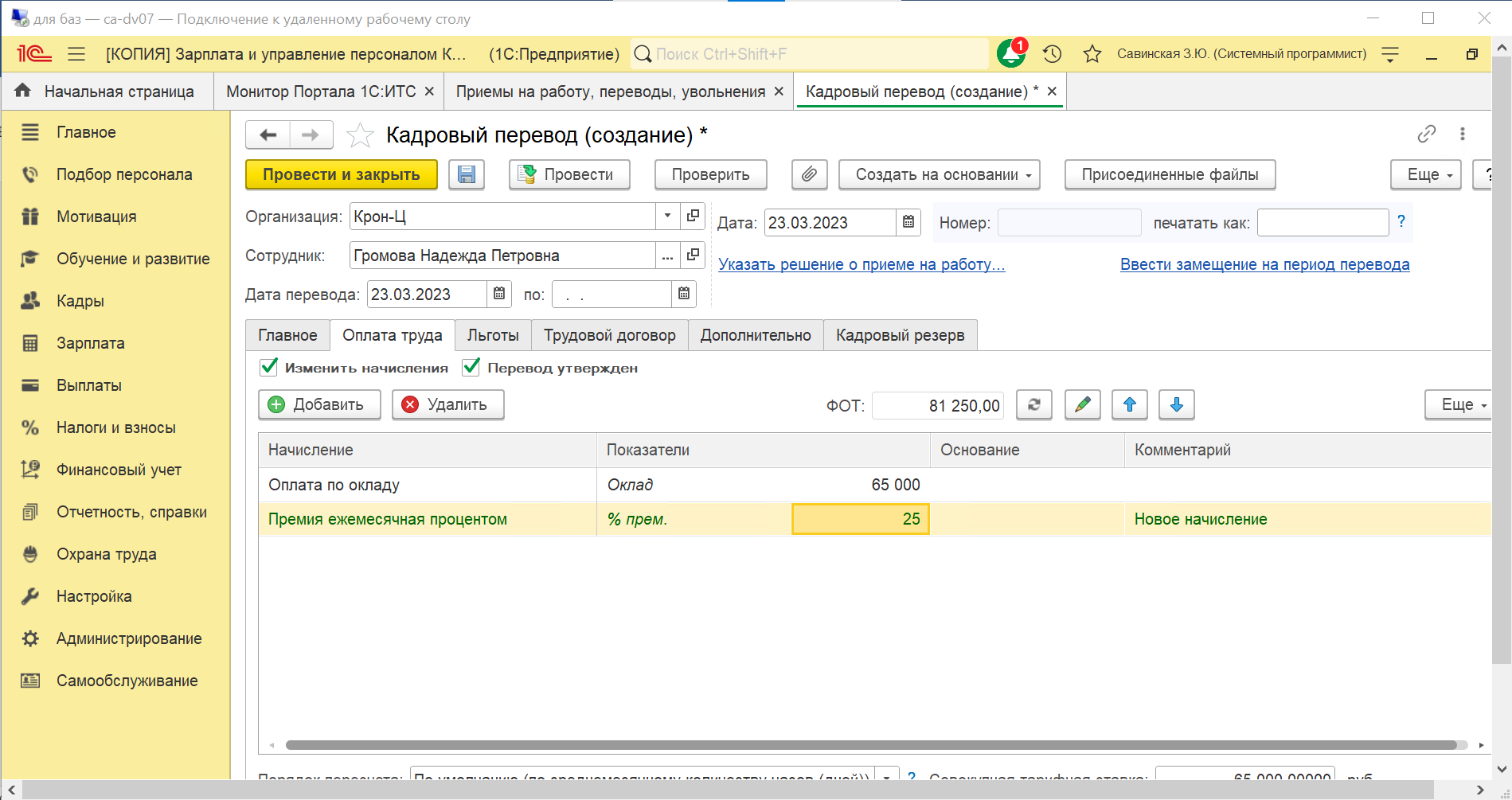

Изменим сотруднику начисление, и у вас изменится ФОТ (рис.9).

Рис.9. Вкладка «Кадровый перевод» в «1С:ЗУП КОРП»

Рис.9. Вкладка «Кадровый перевод» в «1С:ЗУП КОРП»

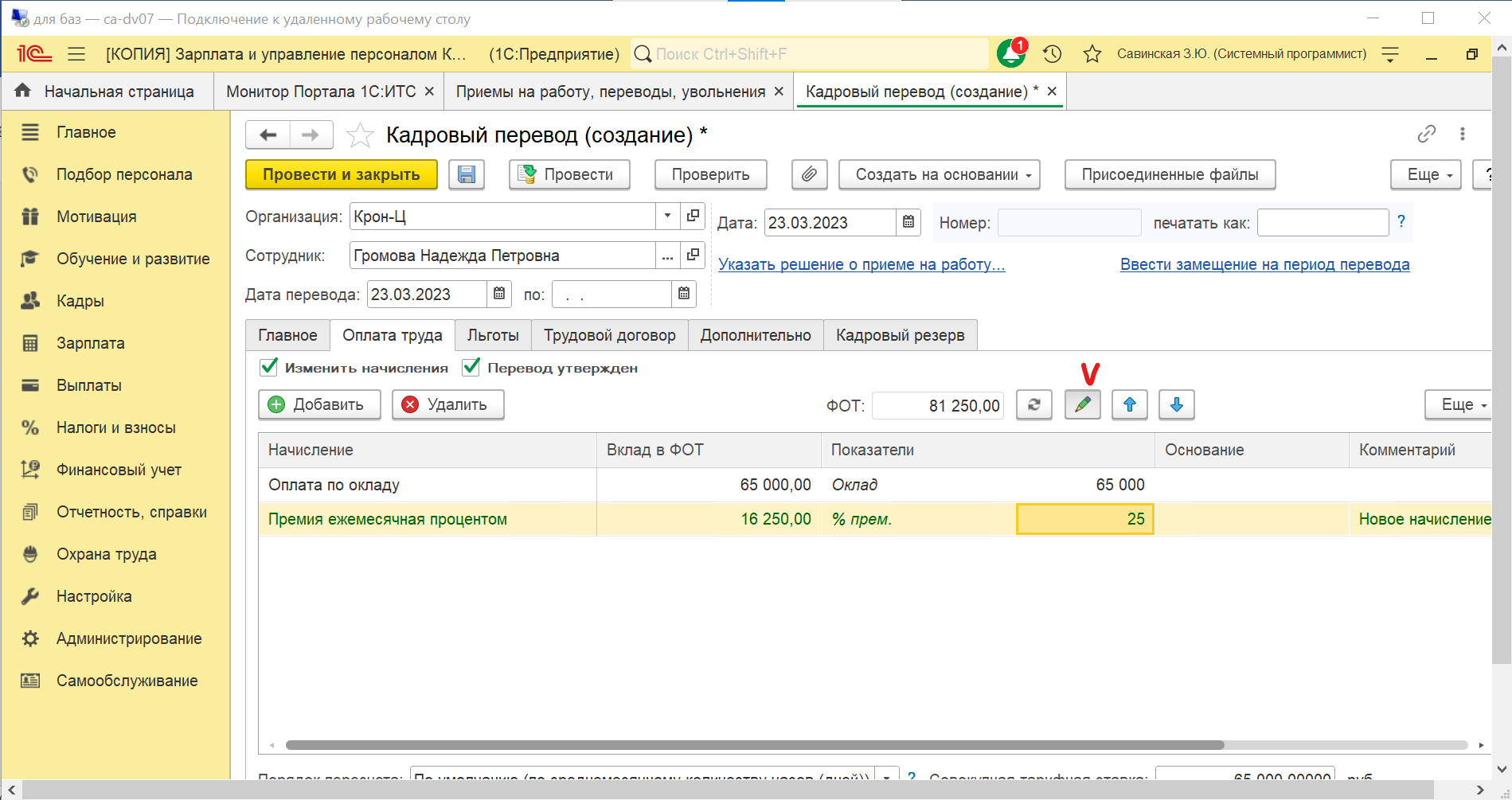

Подробности вы можете посмотреть по значку с зеленым карандашом (рис.10).

Рис.10. Вкладка «Кадровый перевод» в «1С:ЗУП КОРП»

Рис.10. Вкладка «Кадровый перевод» в «1С:ЗУП КОРП»

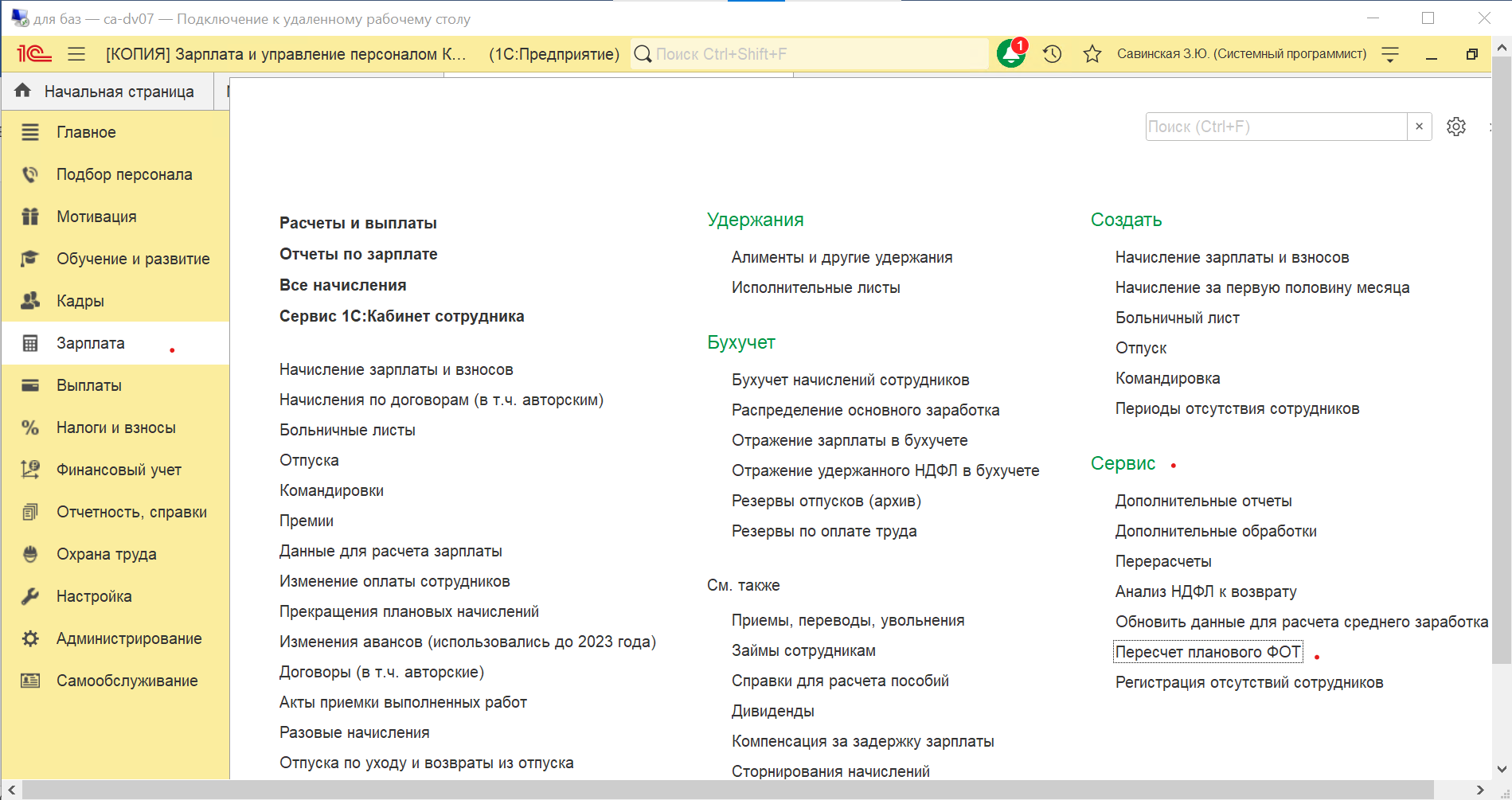

Если при изменении начислений ФОТ по сотруднику не изменился, можно сделать принудительный перерасчет по

кнопке «Пересчитать» (рис.11).

Рис.11. Вкладка «Кадровый перевод» в «1С:ЗУП КОРП»

Рис.11. Вкладка «Кадровый перевод» в «1С:ЗУП КОРП»

Если есть понимание, что возможно при изменении начислений в кадровых документах корректность пересчета ФОТ

не контролировалась, можно воспользоваться специальной обработкой. Вы можете найти ее по следующему пути:

«Зарплата – Сервис – Перерасчет планового ФОТ» (рис.12).

Рис.12. Перерасчет планового ФОТ в «1С»

Рис.12. Перерасчет планового ФОТ в «1С»

Открываем обработку и настраиваем ее в зависимости от текущей задачи:

- по всем сотрудникам (или по конкретному);

- за весь период работы сотрудников (или начиная с определенной даты) (рис.13).

Рис.13. Перерасчет планового ФОТ

Перед запуском массовых обработок рекомендуем сохранить архив базы до запуска обработки, чтобы в случае

некорректных (ошибочных) результатов можно было вернуться и перенастроить расчет. Затем вы можете

проконтролировать изменения ФОТ по отчетам, о которых мы рассказали выше.

Если вы не нашли интересующей вас информации по программе «1С:ЗУП» – звоните нам. Специалисты

«1С-Архитектора бизнеса» с радостью расскажут вам больше о продукте и ответят на все вопросы.

Тарифы страховых взносов на 2021 год

Страховые взносы в 2021 году включает в себя четыре вида взносов:

- на случай материнства и болезни;

- медицинские;

- пенсионные;

- на травматизм.

Общая ставка взносов в 2021 году составляет 30 % плюс ставка страховых взносов от несчастных случаев (величина переменная и зависит от опасности производства). Тарифы в 2021 году напрямую зависят от максимального значения базы для расчета страховых взносов. Размеры тарифов для преобладающей массы плательщиков (ст. 425 НК РФ) приведены в таблице.

Таблица Тарифы

| Взносы на обязательное пенсионное страхование, % | Взносы на страхование на случай временной нетрудоспособности и материнства, % | Взносы на обязательное медицинское страхование, % | ||

| Если сумма выплат отдельному работнику не превысила 1 465 000 рублей | Если сумма выплат отдельному работнику превысила 1 465 000 рублей | Если сумма выплат отдельному работнику не превысила 966 000 рублей | Если сумма выплат отдельному работнику превысила 966 000 рублей | 5,1 |

| 22 | 10 | 2,9 |

Субъекты малого предпринимательства в 2021 году смогут продолжить платить страховые взносы по тарифу 15 % в части, которая превышает МРОТ. Каждый месяц нужно выделять из суммы выплат ту часть, которая превышает МРОТ, установленный на начало расчетного периода, и применять к ней пониженный тариф. Часть в пределах МРОТ облагается страховыми взносами по стандартным правилам, которые мы описали выше.

Часть сверх МРОТ облагается по такой схеме: взносы на ОПС уплачиваются по ставке 10 % (и в пределах 1 465 000 рублей, и сверх этой суммы), взносы на ОМС уплачиваются по ставке 5 %, взносы на ВНиМ не уплачиваются.

В 2021 году по взносам нужно отчитываться в ФНС и ФСС.

Расчет по страховым взносам сдается в ФНС ежеквартально до 30-го числа месяца, начинающегося сразу после отчетного периода.

Как заполнить расчет по взносам

Помимо данного расчета страхователям нужно сдавать форму 4-ФСС. С 2021 года форму планируют существенно поменять. 4-ФСС больше не будет касаться расходов на выплату страхового обеспечения, из ее состава уберут таблицы с расчетами по ОСС от несчастных случаев на производстве и профзаболеваний и расходами, но добавят таблицу с расшифровкой сведений об облагаемой базе и исчисленных взносах.

Фонд зарплаты ООО «КГБ» в феврале 2021 года составил 358 378 рублей — из этой суммы 127 920 рублей в пределах МРОТ, а 230 458 сверх МРОТ. Ни у кого из сотрудников выплаты не вышли за рамки установленного законом лимита. ООО «КГБ» относится к малому бизнесу. По ставке 0,3 % ООО «КГБ» платит «травматические» взносы.

Бухгалтер ООО «КГБ» рассчитал взносы и получил такие значения:

ОПС = 127 920 × 22 % + 230 458 × 10 % = 28 142,4 + 23 045,8 = 51 188,2 рубля.

ОМС = 127 920 × 5,1 % + 230 458 × 5 % = 6 523,92 + 11 522,9 = 18 046,82 рубля

ОСС = 127 920 × 2,9 % + 230 458 × 0 % = 3 709,68 рубля

Взносы на травматизм = 358 378 × 0,3 % = 1 075,13 рубля.

Итого в ФНС по разным КБК ООО «КГБ» перечислит взносы на сумму 72 944,7 рубля (51 188,2 + 18 046,82 + 3 709,68). В ФСС нужно отправить 1 075,13 рубля.

Рассчитанные суммы нужно отправить на счета ФНС и ФСС до 15 марта.

Независимо от наличия у предпринимателя наемного персонала, он обязан оплачивать свое страхование. Эти выплаты не зависят от размера его дохода, а ограничиваются фиксированной суммой. Если доход ИП больше, на разницу выплачивается 1% дополнительно.

Наглядно показывает страховые взносы в 2021 году, ставки, таблица ИП за себя:

| Назначение взноса | Размер выплат за год | Дата оплаты |

| Пенсионное страхование в ФНС | 32 448 руб. | до 31.12.21 |

| Медицинское страхование в ФНС | 8 426 руб. | до 31.12.21 |

| Дополнительные выплаты в ПФР | 1% от дохода свыше 300 000 руб. | до 01.07.22 |

Внимание!

Величина всех платежей ограничивается суммой 259,584 тысячи руб.

Несмотря на различность понятий, многие граждане считают, что налог на заработную плату — это не только НДФЛ, но и все страховые отчисления. Но чиновники довольно жестко разграничили эти термины.

Отметим, что ключевое отличие НДФЛ и страхового обеспечения в том, что подоходный налог удерживают непосредственно из суммы зарплаты. А вот страховые взносы работодатель уплачивает в бюджет за счет собственных средств, то есть начисляет их «сверх» сумм заработной платы.

Объектом обложения в обоих случаях являются суммы вознаграждений за труд. К примеру, налог в Пенсионный фонд с зарплаты касается не только должностного оклада, но и всех видов компенсационных и стимулирующих выплат. Например, премии, доплата за труд в ночное время, оплата сверхурочных часов и праздничных дней.