Какие проблемы могут возникнуть при оплате фиксированных взносов ИП за 2024 год на сайте ФНС?

При оплате фиксированных взносов индивидуальных предпринимателей за 2024 год на сайте ФНС могут возникнуть следующие проблемы:

- Технические проблемы. Сайт ФНС может временно быть недоступен из-за технических сбоев или проведения технических работ. Это может привести к задержке оплаты и необходимости ее осуществления позднее.

- Ошибки ввода данных. При заполнении формы для оплаты взносов возможны ошибки, такие как неправильно указанный ИНН или неверная сумма взноса. Это может привести к отказу в оплате или неверному начислению взносов.

- Проблемы с подключением ЭП. Для оплаты взносов на сайте ФНС требуется использование электронной подписи (ЭП). Возможны проблемы с подключением ЭП или его неправильной установкой, что может привести к невозможности осуществления платежа.

- Отсутствие информации о взносах. Иногда на сайте ФНС может отсутствовать актуальная информация о фиксированных взносах за 2024 год. Это может привести к затруднениям при выборе правильного тарифа и суммы взносов.

- Отсутствие подтверждения оплаты. После осуществления платежа на сайте ФНС иногда может возникнуть задержка с получением подтверждения оплаты. Это может вызвать неуверенность в успешности платежа и необходимость проверки его статуса.

Использование сайта ФНС для оплаты фиксированных взносов индивидуальных предпринимателей за 2024 год может быть сопряжено с вышеуказанными проблемами, которые требуют внимательного подхода и, при необходимости, обращения за помощью в службу поддержки.

Расчёт страховых взносов ИП в ПФР и ФФОМС за месяц

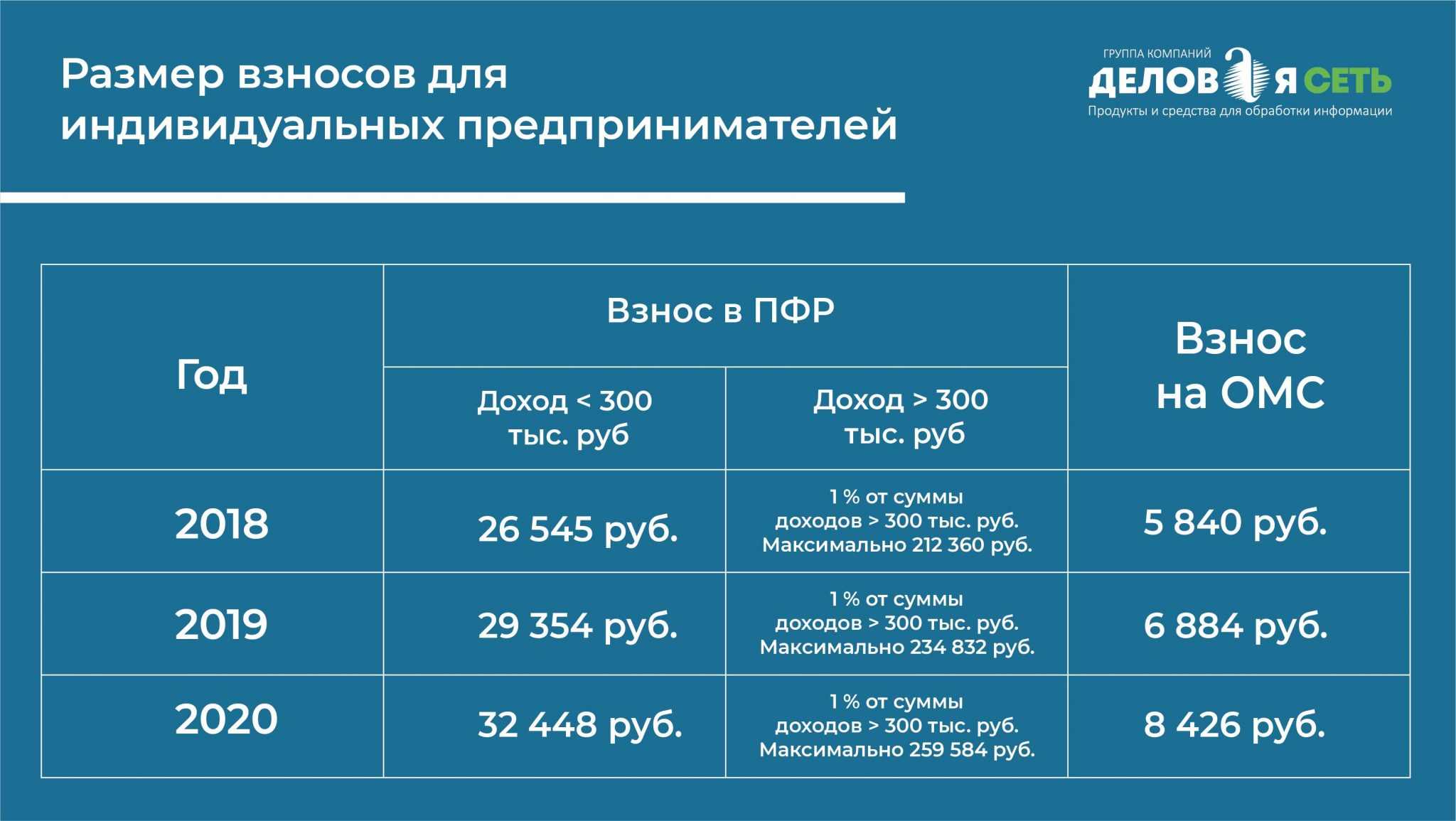

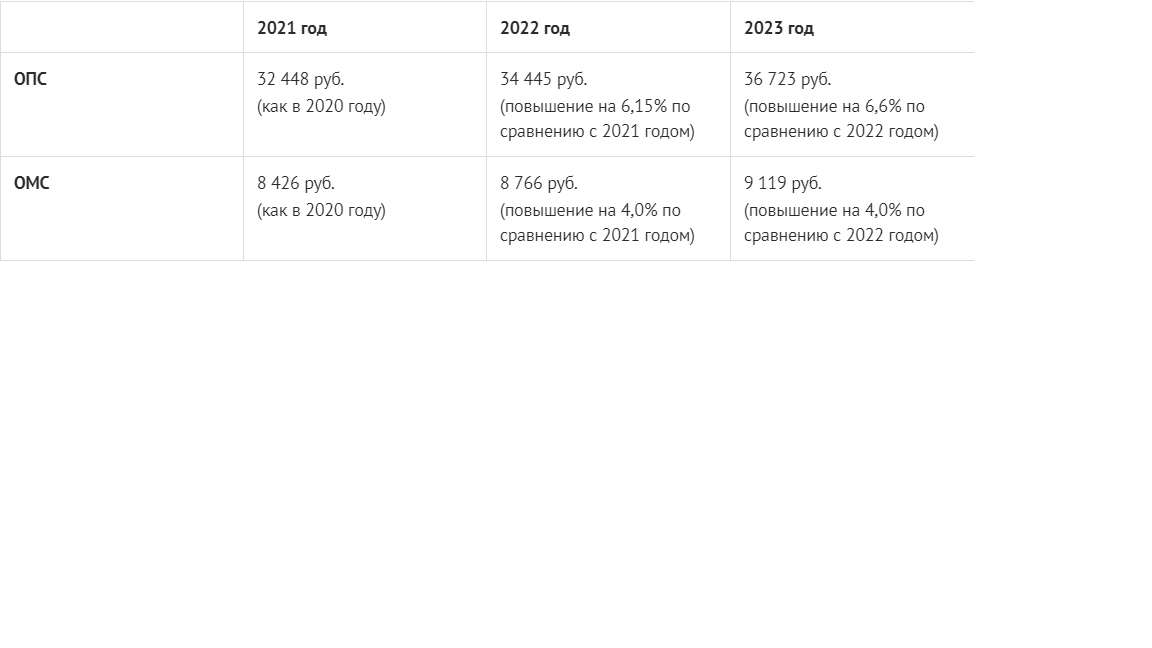

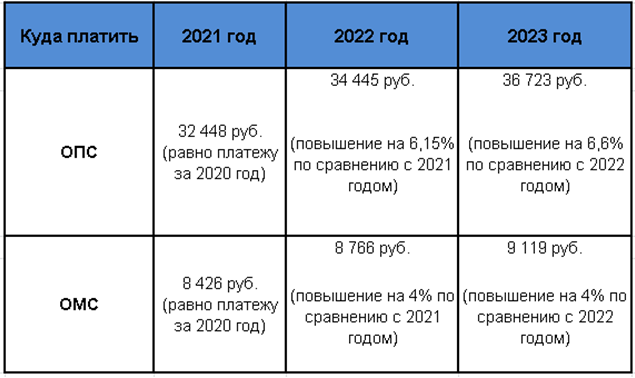

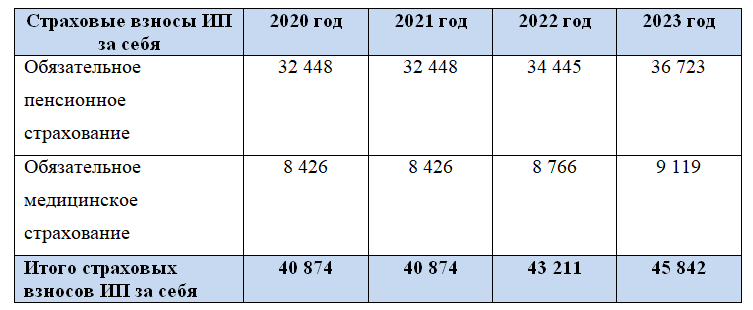

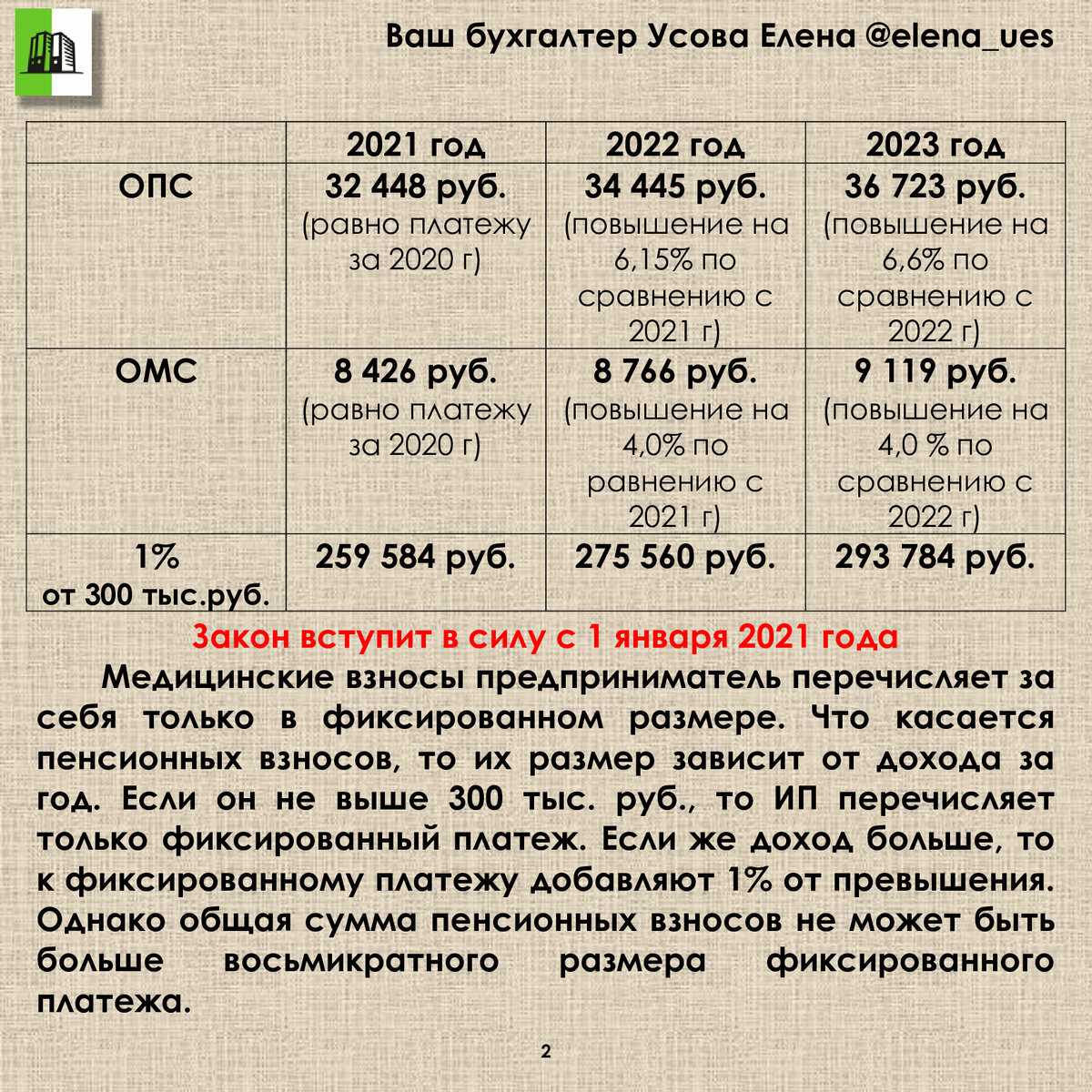

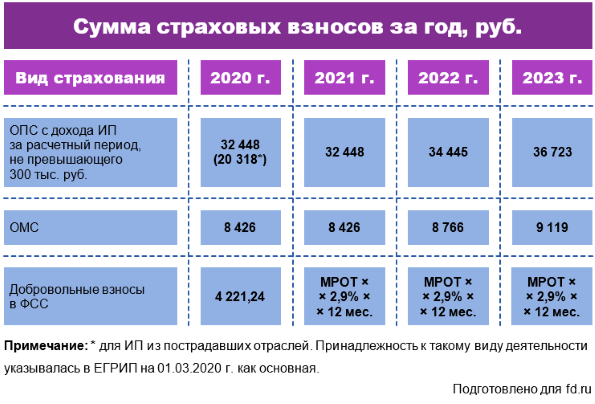

С 2018 года при расчете страховых взносов ИП размер минимального размера оплаты труда не играет роли. Вместо него, согласно статье 430 НК РФ на 2018, 2019 и 2020 года установлены фиксированные суммы взносов (смотри таблицу выше). Чтобы узнать сумму в месяц нужно эти суммы просто разделить на 12.

СПРАВКА: до 2018 года сумма страховых взносов зависела от значения МРОТ и формула расчёта страховых и медицинских взносов ИП была такова:

ПФР = МРОТ х 26% х 12 мес.

ФФОМС = МРОТ х 5,1% х 12 мес.

Если вам нужно было рассчитать, сколько платить в месяц в ПФР и ФФОМС до 2018 года, просто размер МРОТ, утвержденного на определенный год, умножаете на 0,26 и 0,051 соответственно.

Кто платит страховые взносы

Взносы на обязательное страхование необходимо платить всем индивидуальным предпринимателям, независимо от наличия или отсутствия у них доходов от деятельности, режима налогообложения и других причин.

При этом, если гражданин одновременно является ИП и работает в какой-либо организации, в которой за него перечисляют страховые взносы, отчислять фиксированные взносы «за себя» тоже нужно.

Однако Налоговым кодексом предусмотрены периоды, когда ИП освобождается от уплаты взносов из-за временного приостановления деятельности, не снимаясь при этом с учета. Согласно ст. 430 НК РФ к таким периодам относятся:

- срок военной службы по призыву;

- период ухода, осуществляемого родителем за ребенком в возрасте до 1,5 лет (но не более 6 лет в общей сложности);

- содержания под стражей граждан, необоснованно привлеченных к уголовной ответственности, репрессированных, но впоследствии реабилитированных, а также срок отбывания наказания в местах лишения свободы и в ссылке;

- период ухода, осуществляемого за нетрудоспособными гражданами (пенсионерами от 80 лет, инвалидами 1 группы или детьми-инвалидами);

- срок проживания вместе с супругами военнослужащими по контракту в местностях, где нет возможности устроиться на работу (но не более 5 лет в общей сложности);

- срок проживания за границей вместе с супругами, являющимися работниками дипломатических представительств и консульств, представительств федеральных органов исполнительной власти, гос. органов, постоянных представительств при международных организациях и так далее.

Чтобы получить освобождение от уплаты в течение этих периодов, необходимо обратиться в налоговый орган по месту учета, подать заявление об освобождении от уплаты и документы, подтверждающие на это право.

Фото pixabay.com

Влияет ли фиксированный взнос на налог при УСН?

Если ИП платит страховой взнос на ОПС с дохода, превышающего 300 000 руб., он может уменьшить налог на УСН «Доходы». Порядок уменьшения был изменен ФЗ №389 от 31.07.2023. Новые правила вступили в силу задним числом – с января текущего года. Но применяются новые правила в отношении взносов за 2023 год и позже.

Главное изменение заключается в том, что теперь не важно, когда фактически перечислены деньги в бюджет. Налог уменьшается на взносы, подлежащие уплате. . Переходим к нюансам:

Переходим к нюансам:

-

Взносы, которые должны быть уплачены в этом году, уменьшают упрощенный налог этого года, даже если последний день налогового периода выпадает на выходной, а срок уплаты переносится на первый рабочий день и переходит на следующий год. То есть, несмотря на то что срок уплаты взносов за 2023 год сдвигается на 9 января 2024, соответствующие суммы уменьшают налог по УСН за 2023 год.

-

1% от суммы превышения годового дохода уменьшает авансы/налог того периода, в котором подлежит уплате, а не того, за который фактически уплачивается.

-

Уменьшение налога по УСН не требует подачи заявления о зачете в счет исполнения предстоящей обязанности. Переплата на КБК ЕНП или КБК по взносам тоже не требуется (письмо ФНС №СД-4-3/10872 от 25.08.2023).

-

Предусмотрен переходный период. В 2023−2025 годах можно уменьшить УСН-налог на взносы, уплаченные до 2023 года. Взносов, перечисленных в бюджет с опозданием, это тоже касается.

Как фиксированный взнос влияет на пенсию ИП?

Начну с того, что индивидуальный предприниматель имеет право на пенсию по возрасту, как и любой наемный работник. Обязательное пенсионное страхование обеспечивается как раз фиксированным взносом. При расчете и начислении пенсии для ИП действуют общие правила. Речь идет о пенсионном возрасте, минимальном стаже и количестве пенсионных коэффициентов.

Страховая пенсия предпринимателя предполагает фиксированную выплату. Ее размер определяется с учетом стажа, годового дохода, суммы уплаченных взносов, продолжительности нестраховых периодов.

Формула расчета стандартная: Страховая пенсия = ИПК × СИПК + ФВ

-

ИПК (пенсионный коэффициент) – отражает сумму пенсионных баллов, начисленных на дату расчета пенсии

-

СИПК (стоимость пенсионного коэффициента) – отражает стоимость пенсионного балла на дату расчета страховой пенсии. Показатель попадает под ежегодную индексацию. В 2023 его размер – 123,77 руб.

-

ФВ – фиксированная выплата. Она тоже ежегодно индексируется. В 2023 году фиксированная выплата составляет 7 567,33 руб.

Если предприниматель обращается за начислением пенсии после возникновения права на ее получение, он может рассчитывать на премиальные коэффициенты, которые увеличивают сумму выплаты.

Важно: минимальный стаж и количество баллов для начисления пенсии постоянно увеличиваются. В 2023 году это 14 и 25,8 соответственно

В 2024 году минимальный стаж вырастет до 15 лет, а в 2025 количество баллов увеличится до 30.

Общий принцип расчета пенсионных выплат для ИП, как и для наемного работника, прост: больше баллов и стажа − выше пенсия. При расчете соответствующей суммы учитываются все показатели трудовой деятельности предпринимателя. То есть складываются пенсионные баллы за периоды наемного труда и ведения бизнеса в статусе ИП.

А теперь давайте немного посчитаем. Легальная деятельность с минимальной страховой нагрузкой (ФСВ 45 842 руб. по состоянию на 2023 год) дает предпринимателю 0,869 баллов пенсионных баллов. Максимальное количество баллов за год — 6,957. Такой показатель можно получить, если заработать 26 млн. руб. в год и заплатить предельный ФСВ с учетом 1% с суммы превышения – 302 903 руб.

Размер страховых взносов ИП за себя в 2024 году

Размер фиксированных страховых взносов не зависит от суммы полученного дохода, а процентных на ОПС — зависит.

В 2024 году размер страховых взносов ИП за полный год составляет 49 500 руб. + 1% от доходов свыше 300 тыс. руб.

При этом:

- 39 653 рублей — взносы на обязательное пенсионное страхование (плюс 1% от доходов свыше 300 тыс. руб);

- 9 847 рублей — взносы на обязательное медицинское страхование.

Обратите внимание: страховые взносы на ОПС не должны превышать восьмикратный размер фиксированного платежа (8 * 39 653 руб.), т.е фиксированные и 1% взносы на ОПС в общей сумме должны быть не более 317 224 руб

Может ли ИП не платить взносы за себя

Как мы уже сказали, страховые взносы за себя платит большинство предпринимателей. Почему не все? Потому что есть легальная возможность не делать этого.

Дело в том, что на двух системах налогообложения – НПД и АУСН – взносы ИП не платят. Но здесь есть важный нюанс: плательщики налога на профессиональный доход, которые не перечисляют за себя взносы, не будут иметь страхового стажа для пенсии, поэтому могут перечислять их добровольно. При этом перечисленные взносы ИП на НПД нельзя учесть для уменьшения налога к уплате, поэтому стоит сравнить общую налоговую нагрузку с похожим режимом – УСН Доходы.

На АУСН взносы за себя тоже не платят, но страховой стаж ИП формируется автоматически за счет более высокой налоговой ставки.

Но кроме плательщиков АУСН и НПД, которых среди предпринимателей не так уж много, взносы ИП можно не платить в ситуациях, указанных в п. 7 статьи 430 НК РФ:

- военная служба в рамках призыва или мобилизации;

- отпуск по уходу за ребенком до полутора лет, ребенком-инвалидом, инвалидом I группы, лицом старше 80 лет;

- заключение под стражей, если доказано, что оно было необоснованным;

- нахождение вне территории РФ с супругом, который является сотрудником дипломатической/консульской службы, международных организаций и др.;

- нахождение с супругом-военнослужащим в местности, где нет возможностей для ведения бизнеса.

О том, что ИП временно не занимается предпринимательской деятельностью по одной из указанных причин, надо сообщить в ИФНС. Тогда начисление взносов будет прекращено. Для этого подается заявление по форме из письма ФНС от 19.10.2021 № БС-4-11/14780, к нему также прилагают подтверждающие документы. Исключение установлено только для мобилизованных лиц, им никаких заявлений и документов подавать не требуется.

Других причин для освобождения от уплаты взносов ИП за себя в 2024 году нет, так же, как и льгот. Поэтому пенсионеры, многодетные, инвалиды, наемные работники платят взносы на общих основаниях.

Кто может не платить взносы за себя

Несмотря на то, что сумма страховых взносов за себя меньше, чем платят работодатели за работников, для некоторых ИП это тоже серьёзная финансовая нагрузка. Так действительно бывает, если бизнес не приносит дохода.

В таком случае можно рассмотреть возможность перехода на АУСН или НПД, потому что на этих системах налогообложения страховые взносы ИП за себя платят в добровольном порядке. При этом надо учесть следующие моменты:

- ограничения, установленные для АУСН и НПД: территория действия, размер доходов, численность работников, вид деятельности и др.;

- возможность уменьшать налоги за счёт перечисленных страховых взносов.

Оценка налоговой нагрузки может быть только индивидуальной, поэтому для принятия такого решения советуем получить бесплатную профессиональную консультацию.

Бесплатная консультация по налогам

Подберём оптимальную систему налогообложения

Кроме того, можно временно не платить взносы на любой системе налогообложения, если индивидуальный предприниматель не осуществляет деятельность по причинам, указанным в п. 7 статьи 430 НК РФ:

- прохождение военной службы по призыву или в рамках мобилизации;

- уход за ребёнком в возрасте до полутора лет, инвалидом I группы, ребёнком-инвалидом, пожилым лицом старше 80 лет;

- период заключения, если будет доказано, что привлечение к уголовной ответственности не обосновано;

- нахождение за пределами РФ с супругом – работником дипломатической/консульской службы или сотрудником международных организаций;

- проживание с супругом-военнослужащим в местности, в которой ИП не может осуществлять предпринимательскую деятельность.

О том, что предприниматель оказался в одной из перечисленных ситуаций, надо заранее сообщить в налоговую инспекцию, подав заявление по форме из письма ФНС от 19.10.2021 № БС-4-11/14780, а также подтверждающие документы. Без заявления освобождаются от уплаты страховых взносов только мобилизованные ИП.

Других причин, освобождающих предпринимателя от уплаты взносов за себя, нет. Эта обязанность не зависит от возраста, наличия детей, выхода на пенсию, инвалидности, одновременной работы по найму и др. Если в бизнесе сложилась такая ситуация, что даже 49 500 рублей за полный 2024 год заплатить трудно, то стоит подумать о снятии с налогового учёта. Ведь не перечисленные взносы ИП будут формировать задолженность перед бюджетом, на которую будет начисляться пеня.

Как страховые взносы ИП влияют на размер пенсии

Уплаченные предпринимателем страховые взносы напрямую влияют на размер его будущей пенсии.

- Сначала поступившие в СФР взносы переводят в пенсионные коэффициенты (баллы), которые накапливаются на лицевом счете гражданина.

- Затем, при выходе на пенсию, эти баллы переводят в рубли назначенного пенсионного обеспечения.

Перевод страховых взносов в баллы производят по следующей формуле:

В этой формуле:

- ПК — пенсионный коэффициент, сформированный в результате отчисления страховых взносов;

- СВ — сумма, направленная в целях формирования пенсионного коэффициента (это 53,4% от уплаченного взноса);

-

СВпр — предельная сумма страховых взносов, установленная на конкретный год. С 2023 г. эта величина равна 16,02% от предельной базы (ПБ) для начисления страховых взносов, которую ежегодно устанавливает Правительство РФ.

В 2024 году предельная база составляет 2225000 рублей. Соответственно, предельная сумма взносов, направляемая на формирование ПК гражданина, равна 356445 руб.

ПримерИндивидуальный предприниматель, перечисливший фиксированный взнос за 2024 г., сформирует на своем лицевом счете 49500 × 53,4% / 306720 × 10 = 0,862 балла.

При выходе на пенсию все накопленные баллы переводятся в рубли путем их умножения на стоимость одного коэффициента, установленную на дату назначения пенсии. Затем к полученной сумме еще добавляют фиксированную выплату — базовую часть пенсии, выплачиваемую всем пенсионерам.

ПримерИП накопил на лицевом счете в СФР 30 пенсионных коэффициентов. В 2024 году стоимость одного пенсионного коэффициента составляет 133,05 руб., а это значит, что страховая часть пенсии будет назначена в размере 3991,50 руб. К этой сумме еще добавляют фиксированную часть, которая в 2024 г. составляет 8134,88 руб. Общий размер страховой пенсии составит 12126,38 руб.

Как на УСН уменьшить налог на взносы?

Что ж, конкретика так конкретика. Существует несколько способов уменьшения основного налога на страховые взносы, уплаченные ИП за себя:

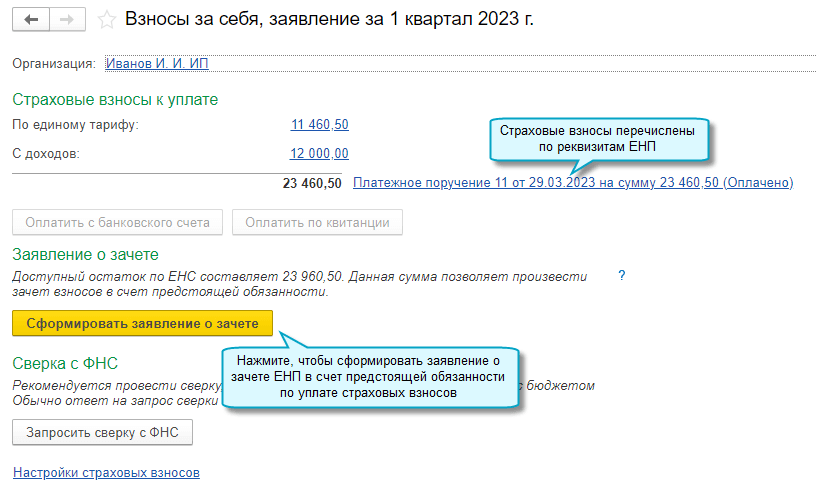

Заявление на зачет + платеж в рамках ЕНП. Взносы перечисляются по новым правилам. Платежка оформляется со статусом 01. Подается заявление о зачете, чтобы обезличенная сумма с сальдо единого налогового счета попала в отложенные платежи. После зачета взносов останется только уменьшить на них аванс по налогу УСН

Важно: сальдо ЕНС должно быть положительным. Если на едином счете не будет хватать средств на уплату основного налога, других платежей, отложенные деньги отправят на погашение недоимок.

Платеж со статусом 02

Оформляется платежка, в которой взносы разносятся по разным КБК (фиксированный и с суммы превышения дохода – отдельно). Средства поступают в общий котел на ЕС. Заявление на зачет не подается, деньги уходят на ОПС и ОМС автоматически. Правда, только если сальдо ЕНС положительное.

ЕНП без заявления. По сути, это укороченная версия способа №1. Без заявления на зачет страховые взносы не попадают в отложенные, они остаются на ЕНС и распределяются в общей последовательности.

Порядок уплаты взносов за себя

Для ИП за себя установлены два крайних срока уплаты обязательных страховых взносов:

- 31 декабря текущего года для фиксированной суммы;

- 1 июля следующего года для дополнительного взноса.

Необязательно дожидаться крайнего срока и платить взносы разовой суммой. Можно разбить её на части и перечислять в любое время в течение года.

Если предприниматель снимается с учёта, то есть закрывает ИП, не дожидаясь окончания года, то он должен перечислить взносы в течение 15 календарных дней с даты внесения записи в ЕГРИП (п. 5 ст. 432 НК РФ). Однако лучше заплатить необходимую сумму до того, как прекращение деятельности ИП будет официально зарегистрировано. В этом случае перечисленные взносы можно учесть для уменьшения налогов.

Что касается реквизитов для оплаты взносов за себя, то в 2024 году их перечисляют на свой единый налоговый счёт. Подавать уведомление об исчисленных суммах в отношении взносов ИП не надо. После того, как наступит срок зачёта взносов, ИФНС автоматически спишет нужную сумму с ЕНС.

Порядок определения дохода ИП

В зависимости от того, какой режим налогообложения применяет ИП, будет зависеть с какого дохода учитывается при расчете взносов:

- УСН (доходы минус расходы). При определении дохода ИП за год учитываются поступления согласно ст. 346.15 НК РФ (доходы от реализации, внереализационные доходы). Из дохода ИП не вычитает расходы, на которые он уменьшает налоговую базу по УСН.

- УСН (доходы). При расчете берутся доходы ИП согласно Книге доходов и расходов.

- ЕНВД. При расчете учитывается размер вмененного дохода за год, а не фактически полученный доход ИП. Для определения размера дохода за год суммируются суммы вмененного дохода по кварталам. Квартальные суммы можно взять из декларации по ЕНВД (стр. 100 раздел 2).

- Патент. Фактический доход ИП не учитывается, а для расчете берется потенциально возможный годовой доход ИП. Найти его можно в патенте.

- Совмещение спецрежимов. В этом случае при расчете складываются все суммы дохода согласно всех спецрежимов.

- ОСН. При общей системе налогообложения ИП уплачивают НДФЛ 13%. Страховые взносы они уплачивают за себя с доходов минус расходы.

Пару слов о социальном страховании

Обязательны к оплате только сборы на пенс. и мед. страхование. Соц. страхование у индивидуальных предпринимателей добровольное. Но если ИП хочет получать декретные и больничные, стоит написать заявление и заплатить взносы. В противном случае пособий не будет.

Нужно ли уплачивать взносы в соцстрах

С добровольными взносами на соц. страховку есть нюанс: чтобы получать пособие в 2024 году, требовалось уплатить сборы за предыдущий период до 31.12.2019. До конца 20242 можно внести деньги, которые позволят получать пособия во время декрета или болезни, если они случатся в 2024 году.

Страх. взносы за себя должны уплачивать индивидуальные предприниматели:

- на общей системе;

- на специальных режимах налогообложения.

Обязательных сборов нет только у самозанятых граждан на НПД (налог на профессиональный доход). Это экспериментальный режим, введенный с 1 января 2020 года и действующий уже в 23 регионах. ИП, применяющих НПД, не принуждают платить сборы. Но тогда они не вправе рассчитывать на накопление баллов для пенсионного обеспечения. Стаж также не учитывается, хотя государство предлагает купить его за деньги.

На мед. страхование отдельных взносов тоже нет, хотя часть налога автоматически отчисляется на подобные цели. Поэтому самозанятый застрахован в системе ОМС и может пользоваться бесплатной медициной аналогично официально оформленным работникам.

Совет! Переход ИП на НПД с целью не производить страх. платежи не всегда выгоден. На упрощенке или ЕНВД сборы уменьшают начисленный налог с дохода, то есть уплачиваются не дополнительно, а за счет налога. А на НПД налог снизить никак нельзя.

Таким образом, не имеет значения, привлекает ИП работников или ведет бизнес самостоятельно, либо не ведет его вовсе – личные взносы нужно переводить в любом случае. Различают принудительные и дополнительные платежи, направляемые на мед. и пенс. страховку. Законом предусмотрен ряд временных исключений, когда ИП освобождается от этого принудительного бремени.

*Суммы актуальны на март 2020 г.

Сроки уплаты

Теперь вы знаете, какие отчисления ИП должен платить за себя в 2024 году. Рассмотрим отведенные для этого сроки:

| Вид взноса | Крайний срок |

|---|---|

| Пенсионный | 31 декабря |

| Медицинский | 31 декабря |

| В ФСС | 31 декабря |

| Дополнительный (1% с превышения) | 2 апреля 2025 |

Не забываем про перенос дат. Если они совпадают с выходным или праздничным днем, крайние сроки смещают на ближайший рабочий. Поэтому все платежи, которые надлежит перечислить до последнего дня декабря, можно отложить до первых чисел января. А вот до каких именно станет известно лишь тогда, когда правительство РФ утвердит календарь на 2025.

Приведенные в таблице сроки крайние

Когда ИП платит страховые взносы за себя в 2024 году не столь важно. Можно сделать иначе — разделить сумму на 4 и перечислять ежеквартальные платежи

Так можно уменьшать все свои налоги по режиму, ведь существует правило, что вычесть из налога можно лишь те сборы, которые были внесены в отчетном квартале. То есть если оплачивать их в декабре, то можно снизить только итоговый налог. А если ежеквартально, все платежи.

Дополнительные взносы тоже допустимо уплачивать сразу, как только доход превысит отметку в 300 000. И их также можно вычесть из ежеквартальных налоговых пошлин.

Порядок уплаты страховых взносов ИП за себя в 2024 году

Определение страховых взносов ИП происходит на основании ст. 420 НК РФ. Уплата взносов производится независимо от того, есть у предпринимателя работники или нет. Размер взносов также никак не зависит от наличия у ИП работников. Даже если предприниматель уже на пенсии, фиксированные взносы в бюджет платить он обязан.

Также следует помнить, что пониженные тарифы по страховым взносам для ИП не предусмотрены. Данная льгота предусматривается только для лиц, выплачивающих физлицам вознаграждения и то, только в отношении взносов за работников, а не за себя.

КБК для уплаты страховых взносов в 2024 году:

| КБК | Страховые взносы |

| 18210202440061110160 | Пенсионные взносы |

| 18210202403081013160 | Медицинские взносы |

Фиксированные страховые взносы ИП 2024

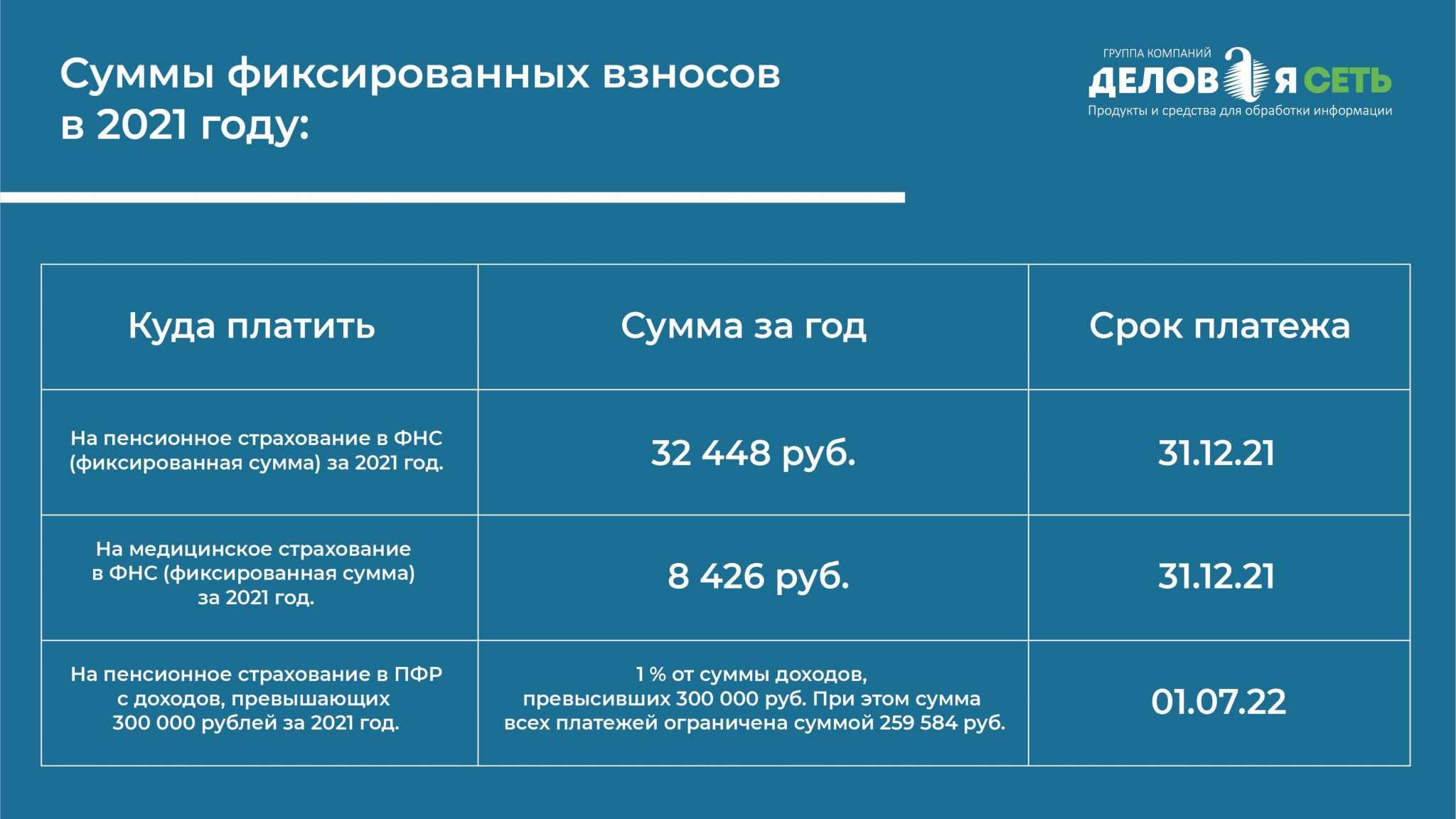

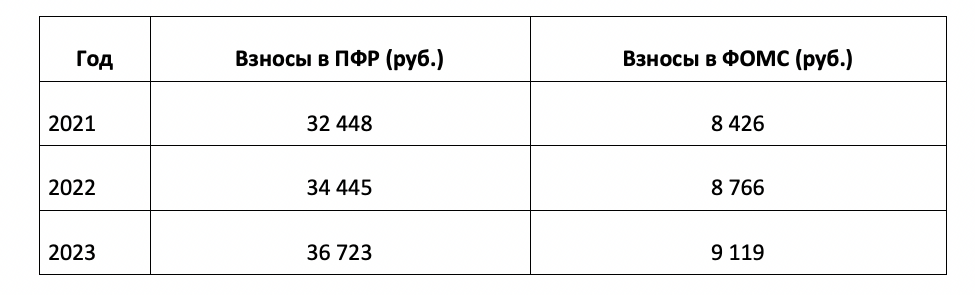

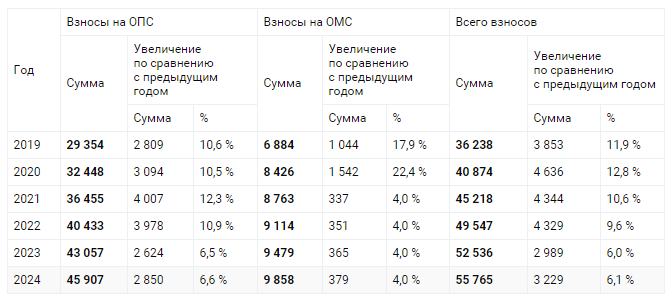

Уплата фиксированных взносов ИП предусмотрена законом 335-ФЗ от 27.11.2017. Платежи уплачиваются в:

- ПФР – в размере 29 354 рублей (а также 1% с доходов предпринимателя, превышающих 300 000 рублей, но не более 234 832 рублей);

- ФОМС – в размере 6 884 рубля.

Данные суммы взносов уплачиваются за год и их размер теперь не зависит от величины МРОТ. Для удобства сведем все взносы ИП в таблицу, а также разберем в какой сумме, куда и когда их оплачивать:

| Куда оплачивать страховые взносы | Сумма, рублей | Сроки уплаты |

| В ФНС на пенсионное страхование в фиксированном размере | 29 354,00 | До 31 декабря 2024 года |

| В ФНС на медицинское страхование в фиксированном размере | 6 884,00 | До 31 декабря 2024 года |

| В ПФР на пенсионное страхование с доходов, свыше 300 тыс. рублей за 2024 год | 1% с доходов свыше 300 000,00 (но в общей сложности платежи ИП за себя не должны превышать 234 832,00 рублей) | До 1 июля 2024 года |

Как и когда платить взносы за себя

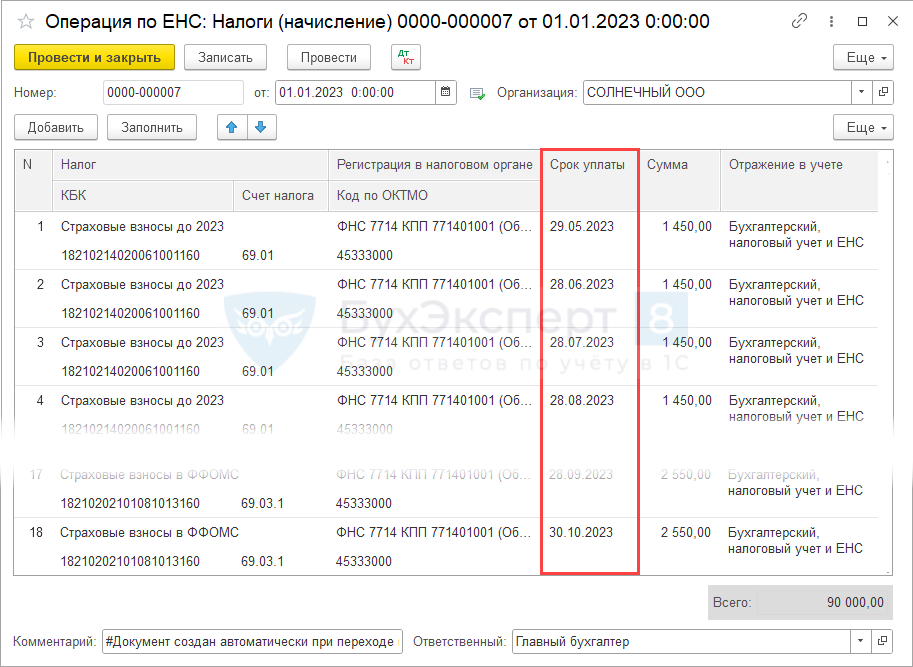

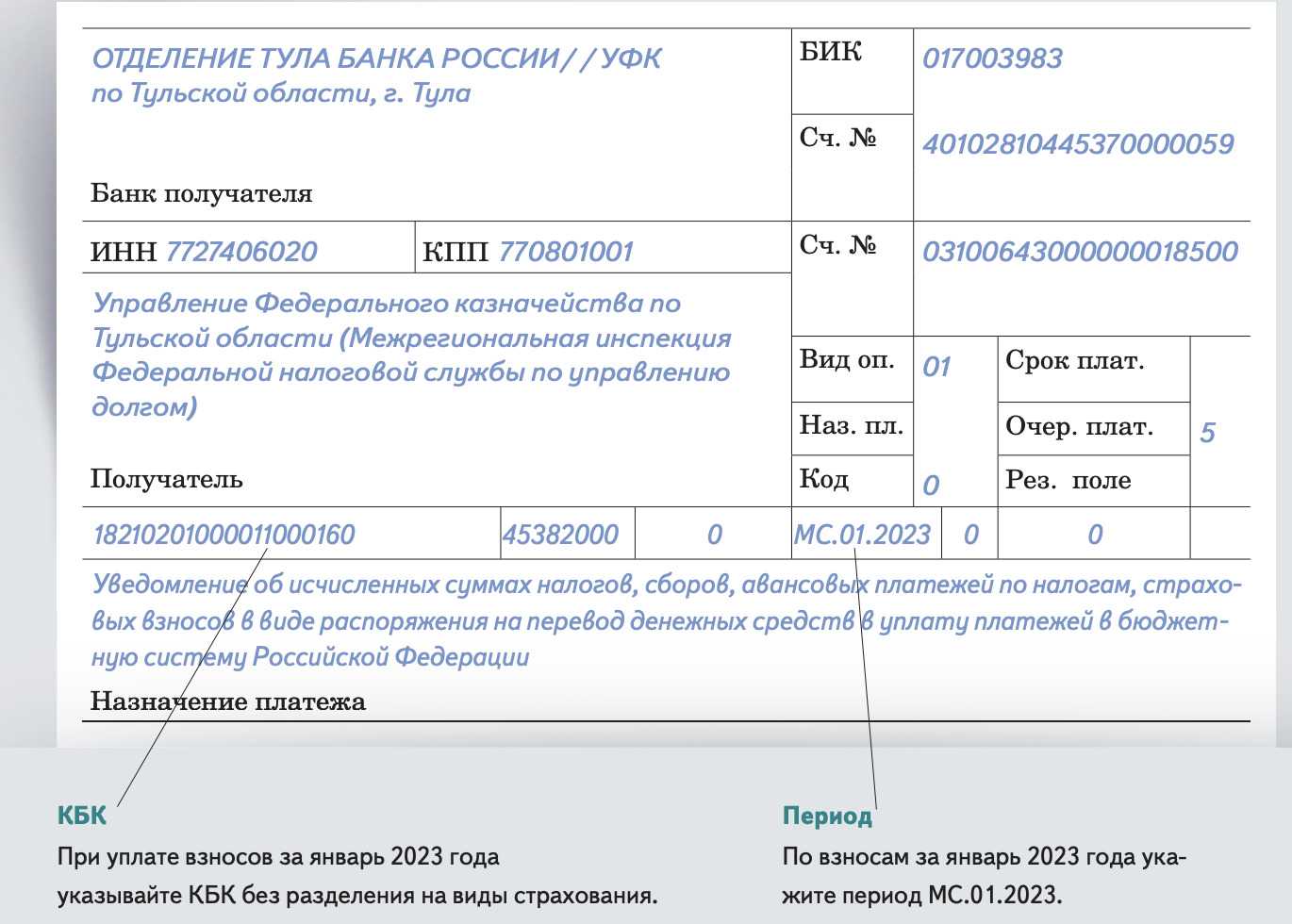

С 2023 года существенно изменился порядок расчетов бизнеса с бюджетом. Сейчас ИП перечисляют необходимые средства на свой единый налоговый счет (ЕНС), с которого ИФНС списывает их к установленной дате. Оформлять квитанцию с реквизитами своей налоговой инспекцией больше не требуется. Уведомление об исчисленных суммах по взносам ИП за себя не подается.

В остальном порядок уплаты страховых взносов за себя остался прежним:

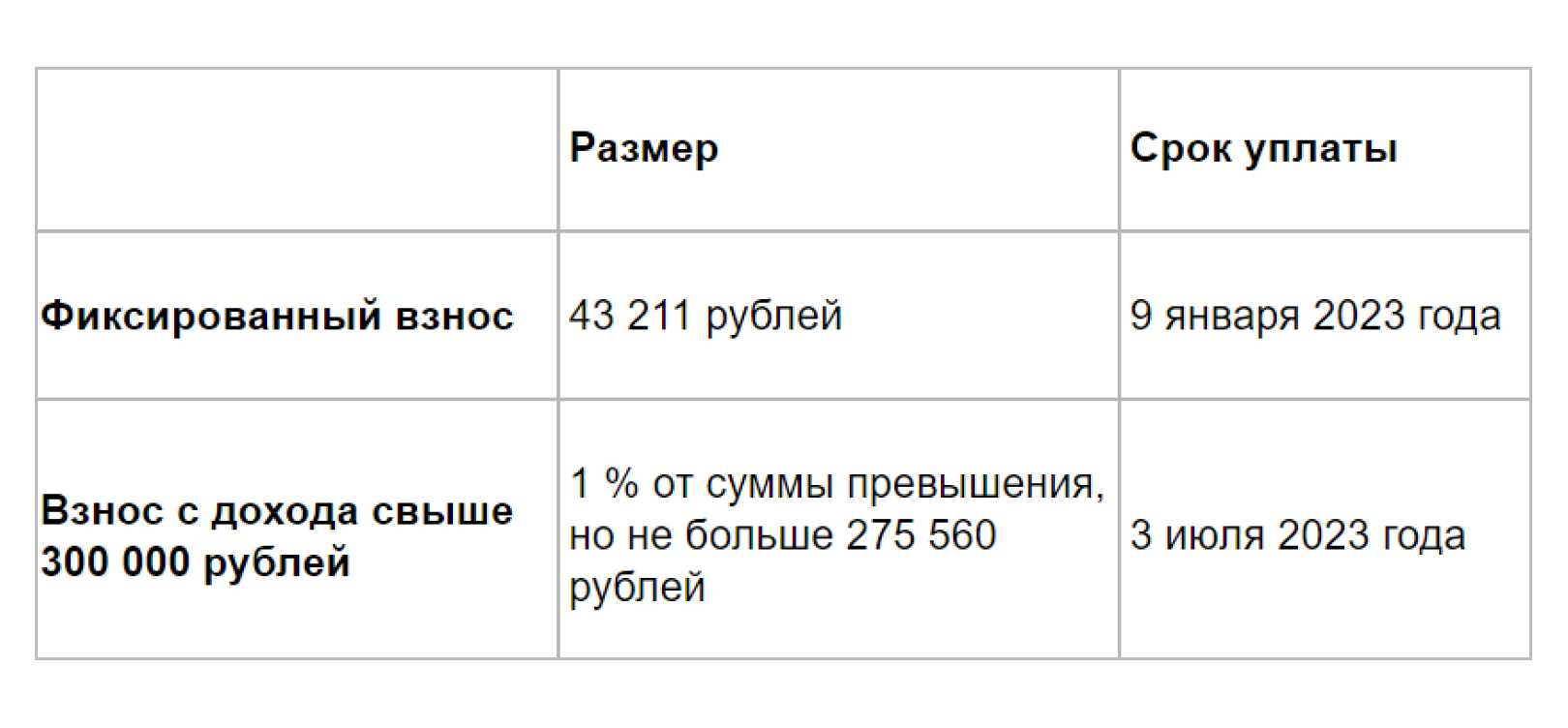

- фиксированная выплата (49 500 рублей за полный год) – не позже 31 декабря 2024 года;

- дополнительный взнос (1% с дохода свыше 300 000 рублей) – не позже 1 июля 2025 года.

Необязательно ждать крайнего срока уплаты и платить всю сумму разово, можно разбить ее на части и перечислять их в любое время.

При закрытии ИП, то есть снятии предпринимателя с налогового учета, взносы за себя надо перечислить в течение 15 дней после внесения записи в ЕГРИП. Такой срок установлен в пункте 5 статьи 432 НК РФ. Однако если предприниматель хочет учесть страховые взносы при расчете налогов, то их надо заплатить до снятия с учета.

Нужно ли платить страховые взносы при закрытии ИП

В том случае, если вы закрываете ИП, налоговый инспектор, принимая у вас документы на закрытие, может потребовать квитанции, подтверждающие факт оплаты в ПФР всех взносов за тот год, в котором совершается процедура закрытия. Помните — вы не обязаны оплачивать страховые взносы при подаче документов на закрытие! Читаем ст. 432 НК РФ, исходя из которой это можно сделать в течение 15 дней после закрытия ИП.

С другой стороны, страховой взнос можно вычесть из налога, как мы уже знаем, что будет невозможно, если вы в ПФР деньги понесёте уже после закрытия, а не до. Поэтому перед закрытием ИП, заплатите все взносы в ПФР и ФФОМС, согласно расчётам за месяц, приведённым выше.

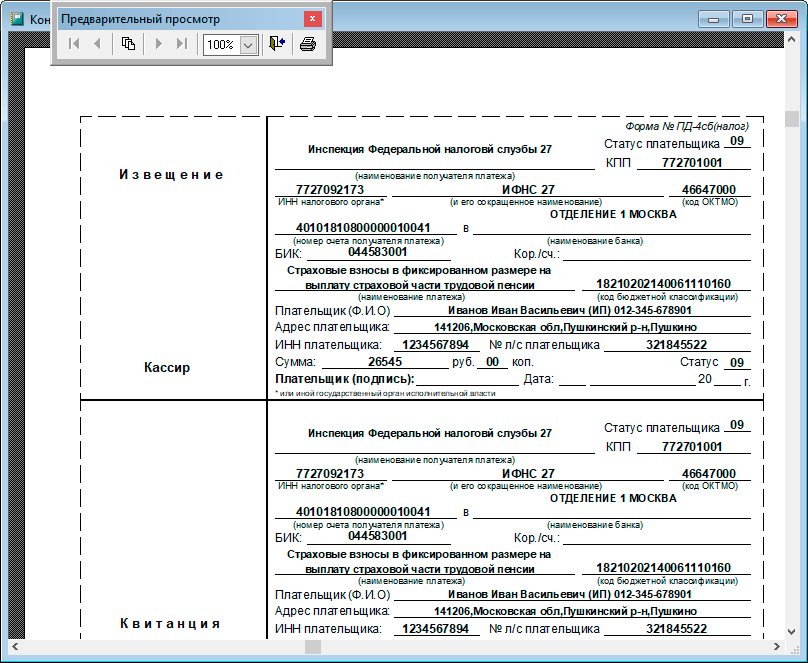

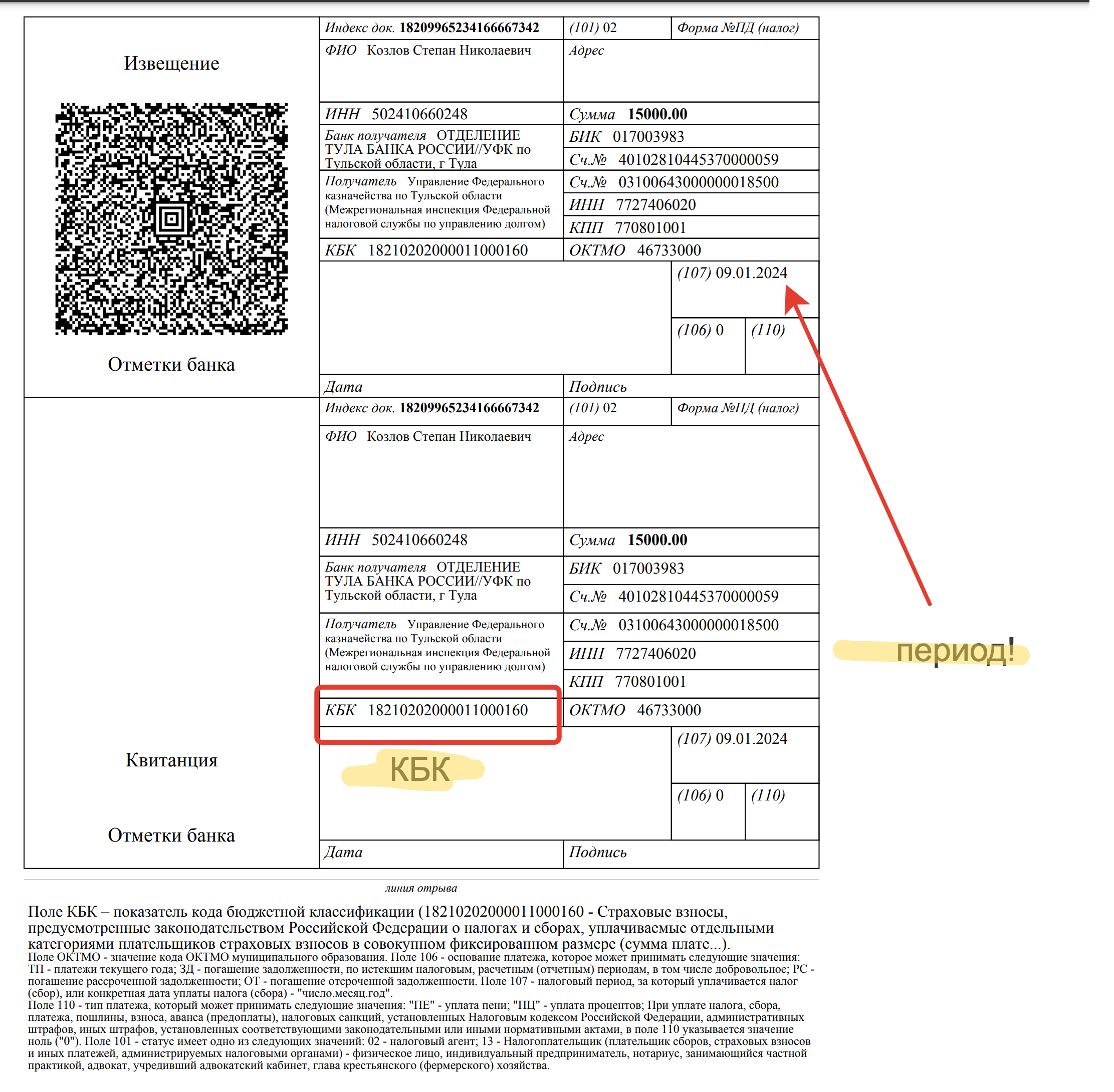

Оформление платежки на сайте налоговой

На сайте налогового органа можно найти сервис, который позволяет создать платежный документ на оплату взносов. При помощи данного сервиса можно сформировать квитанцию на оплату через кассу или платежное поручения для оплаты со своего расчетного счета. На сайте также можно провести оплату электронными денежными средствами.

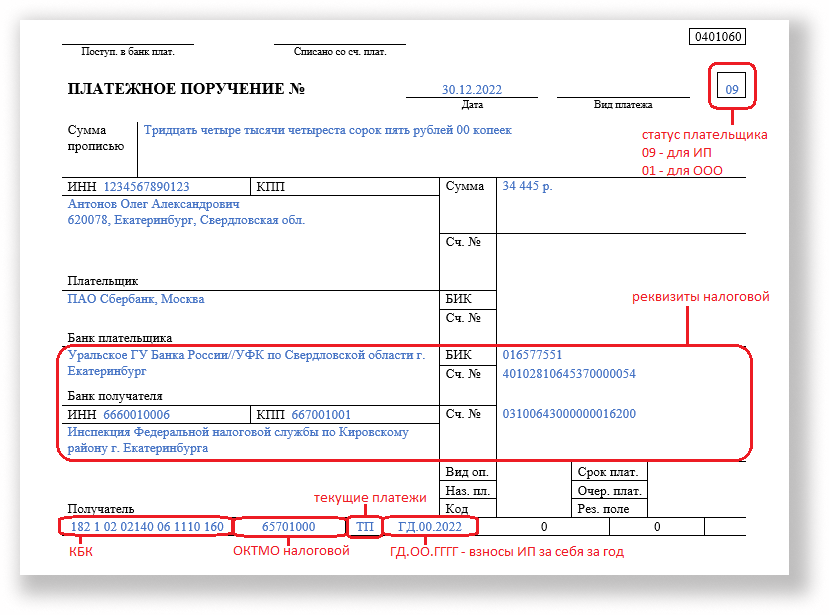

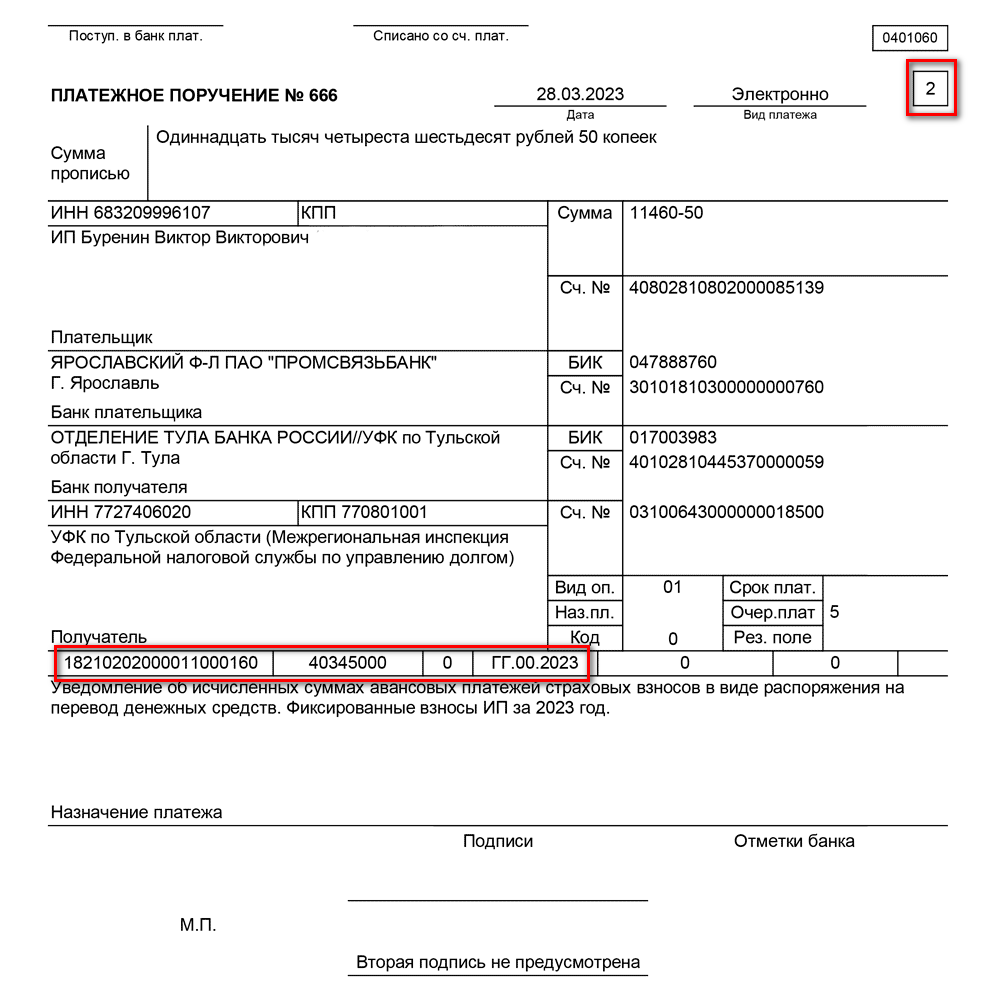

Если у предпринимателя для проведения расчетов по безналу открыт расчетный счет, то фиксированные платежи могут оплачиваться с него. Для этого потребуется правильно оформить платежное поручение. Как уже отмечалось выше, сделать это также можно с помощью сервиса, представленного на сайте налоговой. Заполняя платежку на оплату фиксированных платежей, предпринимателю следует учитывать следующее:

- В качестве статуса плательщика указывается код «09».

- В платежном поручении ИП заполняет только ИНН, поле для КПП остается пустым, так как у предпринимателей данного кода нет.

- ФИО предпринимателя следует записать полностью, без сокращений.

- Реквизиты налогового органа можно найти на сайте налоговой службы.

- КБК указывается в поле 104 без пробелов.

- В 105 поле указывают код ОКТМО.

- Далее следует указать, что перечисление является текущим платежом, для этого ставится обозначение «ТП».

- Поле периода должно содержать год, за который производится платеж. Если это год 2024, то записать следует «ГД.00.18». Две последние цифры и будут обозначать крайние цифры года.

- В качестве вида платежа указывается значение «01».

- В поле «КОД» проставляется «0».

- Очередность платежа будет 5.

- В 108 и 109 поле ставится «0», а «110» поле следует оставить пустым.

- В назначении платежа указывается, что перечисляются фиксированные взносы за 2024 год и ставится регистрационный номер фонда.

Когда предприниматель может перечислить второй фиксированный взнос 1% с превышения 300000 руб. ?

Почему стоит рассмотреть альтернативные способы оплаты фиксированных взносов ИП за 2024 год?

1. Удобство и быстрота

Оплата фиксированных взносов ИП за 2024 год через альтернативные способы может быть гораздо удобнее и быстрее, чем традиционное посещение отделения банка или использование оплаты через сайт ФНС. Например, можно воспользоваться интернет-банкингом или мобильным приложением банка, чтобы оплатить взносы в любое время и из любого места.

2. Экономия времени и ресурсов

Оплата фиксированных взносов ИП за 2024 год через альтернативные способы позволяет сэкономить ваше время и ресурсы. Нет необходимости тратить время на поездку в банк, ожидание в очереди и заполнение документов. Вы можете осуществить оплату в несколько кликов, что значительно упрощает процесс и позволяет сосредоточиться на основной деятельности.

3. Конфиденциальность и безопасность

Альтернативные способы оплаты фиксированных взносов ИП за 2024 год могут обеспечить повышенную конфиденциальность и безопасность ваших финансовых операций. Использование интернет-банкинга или мобильных приложений защищено современными технологиями шифрования, а вашу информацию можно хранить в защищенном виде.

4. Возможность автоматизации

Оплата фиксированных взносов ИП за 2024 год через альтернативные способы может быть автоматизирована. Вы можете настроить автоматический платеж, который будет осуществляться каждый месяц без вашего участия. Это позволит избежать забывчивости и своевременно оплачивать взносы.

Куда платить

Взносы на обязательное страхование перечисляют не в ПФР (с 2023 г. это Социальный фонд РФ), а в налоговую инспекцию. Администрированием внебюджетных фондов ФНС занимается еще с 1 января 2017 г.

Все платежи необходимо перечислять по реквизитам налогового органа по месту постановки на учет индивидуального предпринимателя. Главное, при заполнении платежного поручения указать правильный КБК — код бюджетной организации.

С 2024 года используется новый КБК для оплаты страховых взносов ИП — 182 01 06 12 01 01 0000 510. Его нужно указывать и при оплате фиксированного взноса, и при внесении взносов с дохода более 300 тыс. руб.