Самые сложные нюансы

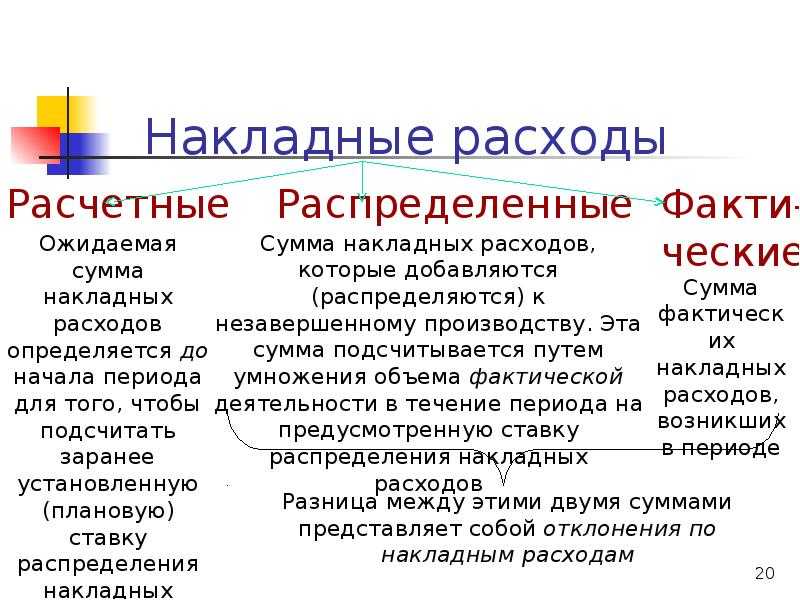

База распределения накладных расходов

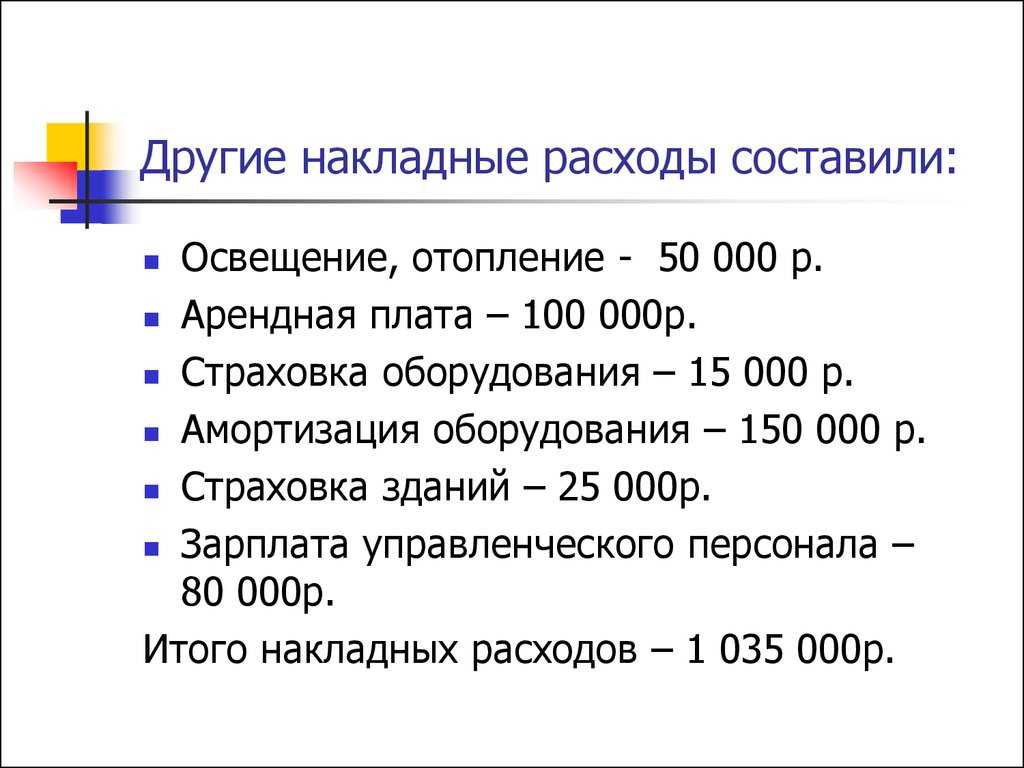

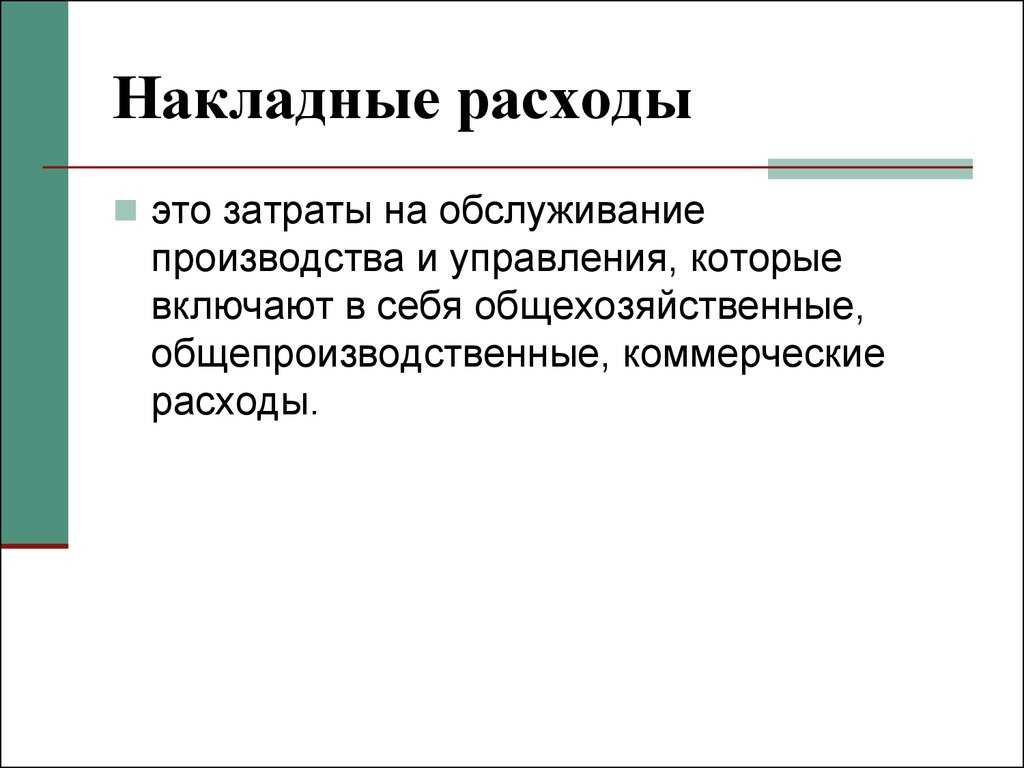

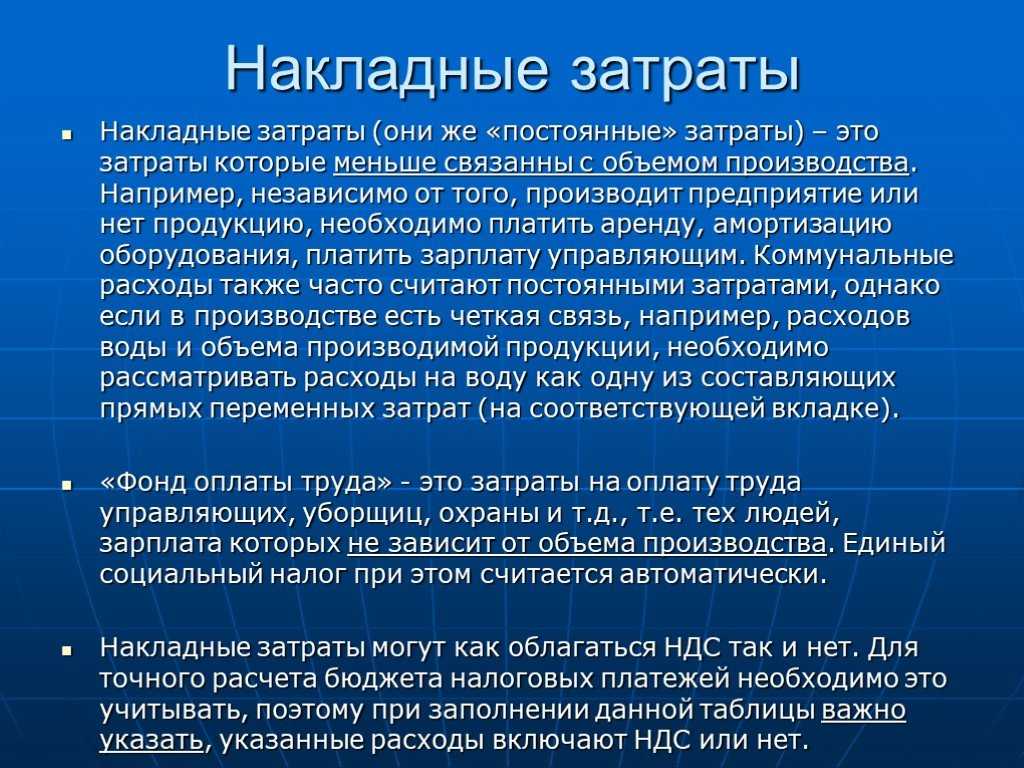

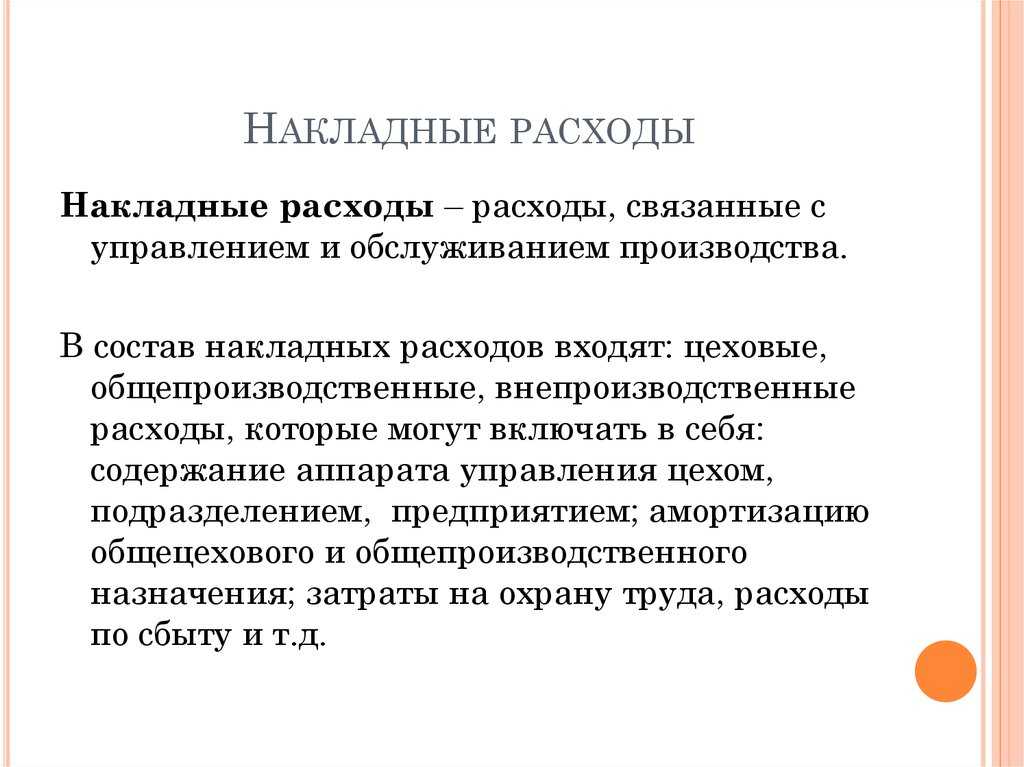

Накладные расходы — это затраты на производство продукта или услуги, которые не связаны напрямую с производством. Например: аренда корпоративного офиса, уборка помещений, бухгалтерские и юридические услуги, телефония и интернет, почтовые расходы и т.д. Если предприятие осуществляет несколько видов деятельности, производит несколько видов продукции, для формирования себестоимости и цены товара или оказываемой услуги необходимо обеспечить корректное распределение затрат. Чтобы распределить накладные расходы по видам продукции, необходимо определить базу распределения и закрепить этот параметр в локальных нормативных актах, например, учетной политикой предприятия. К примеру, базой распределения накладных расходов может служить количество машинных часов оборудования/транспортных средств или рабочих человеко/часов, необходимых для производства продукта.

НОРМИРОВАНИЕ НАКЛАДНЫХ РАСХОДОВ

1. Накладные расходы: понятие и состав…………………………………………..3

2. Нормирование накладных расходов….………………………….………………5

3. Порядок определения накладных расходов в локальных сметах……………. 8

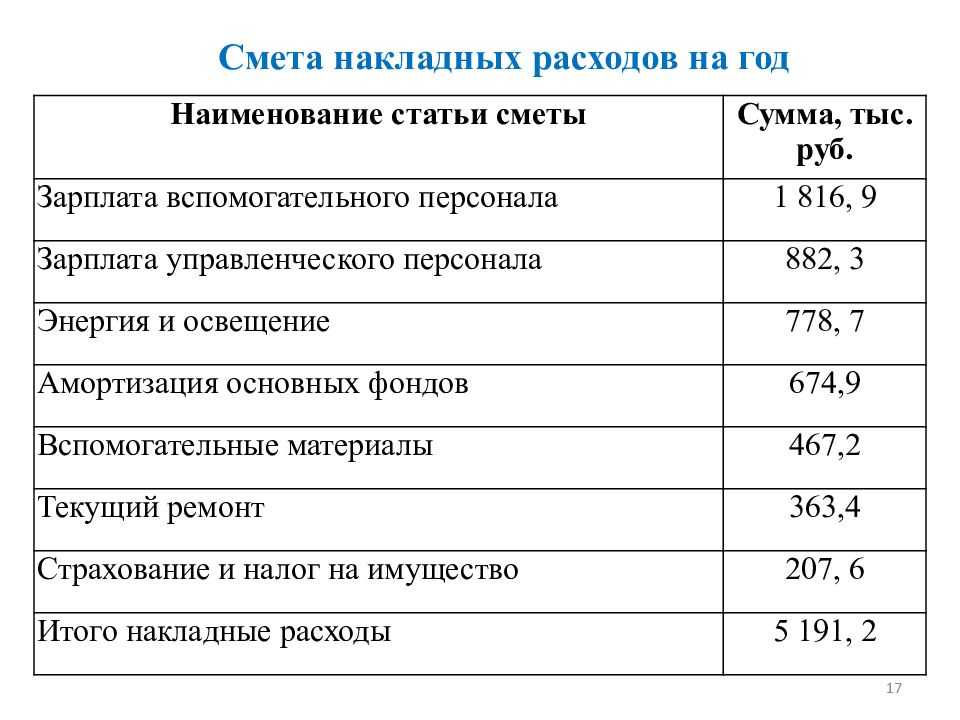

Расчетная часть (вариант 5):

Задание 1. Калькуляция сметной стоимости единицы строительного материала ………………………………………………………………………. 15

Задание 2. Единичная расценка ………………………………………….……17

Задание 3.Локальная смета №1 ……………………………………………….20

Задание 4. Локальная смета №2………………………………………………. 26

Задание 5. Объектная смета……………………………………………….…. 34

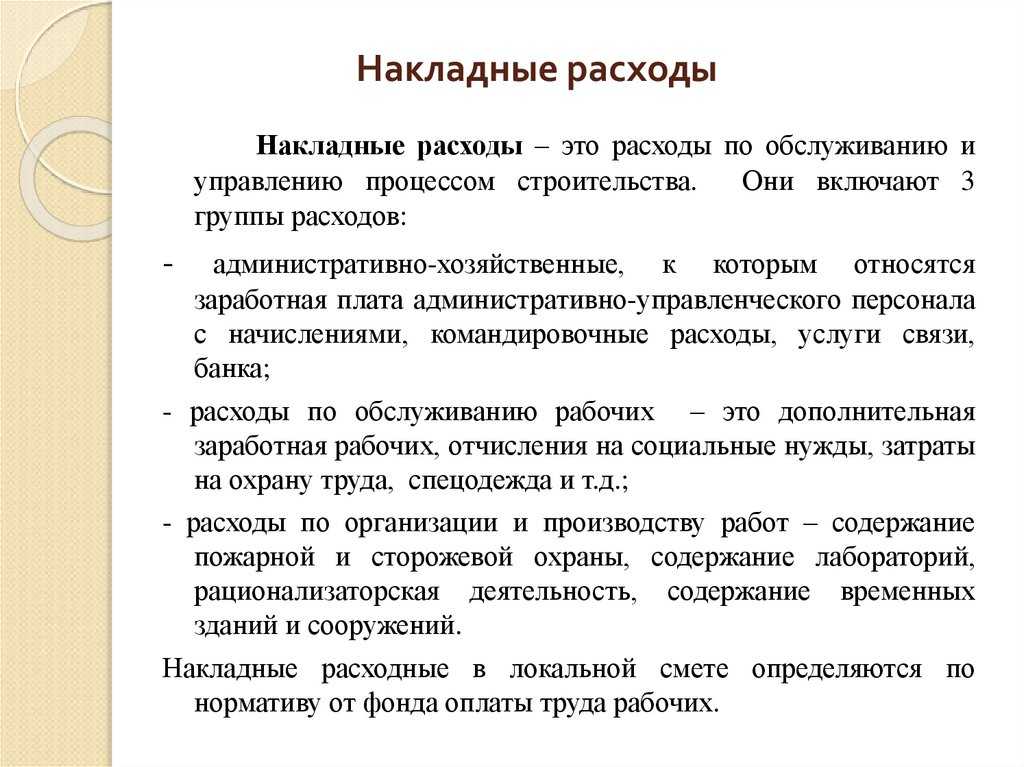

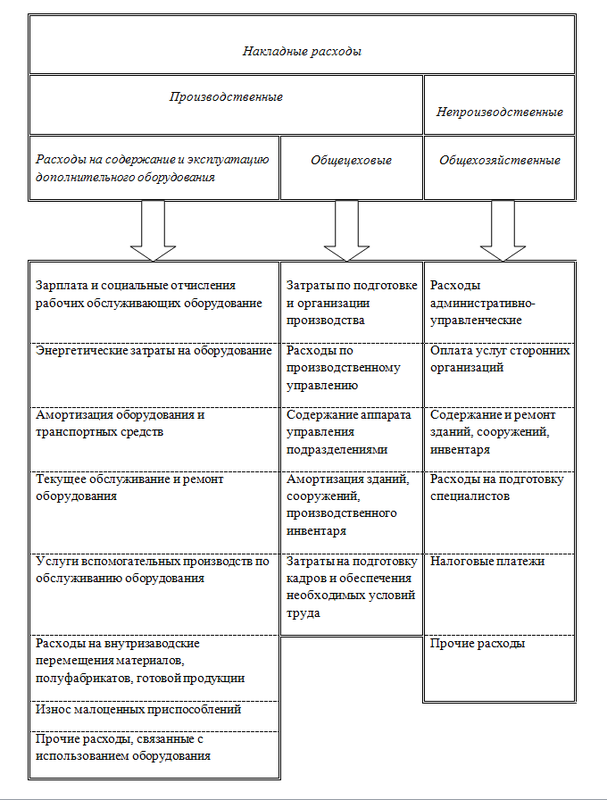

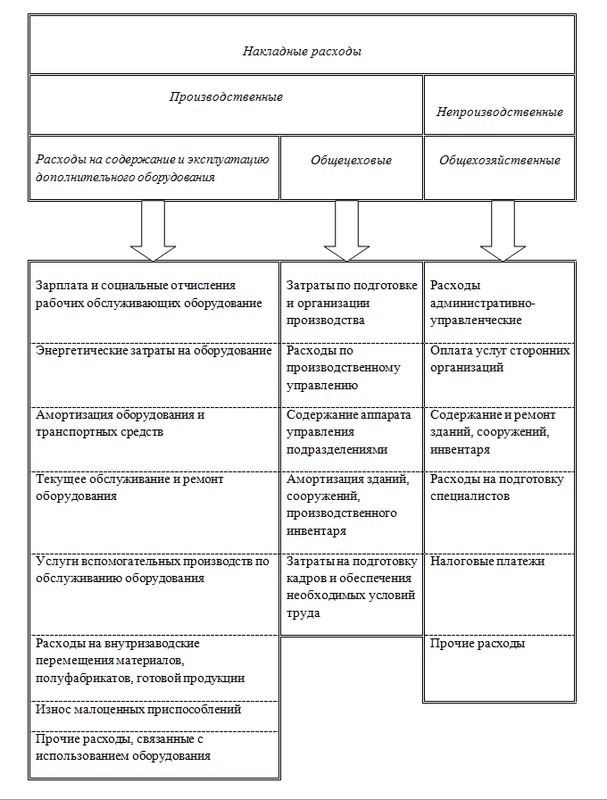

НАКЛАДНЫЕ РАСХОДЫ: ПОНЯТИЕ И СОСТАВ

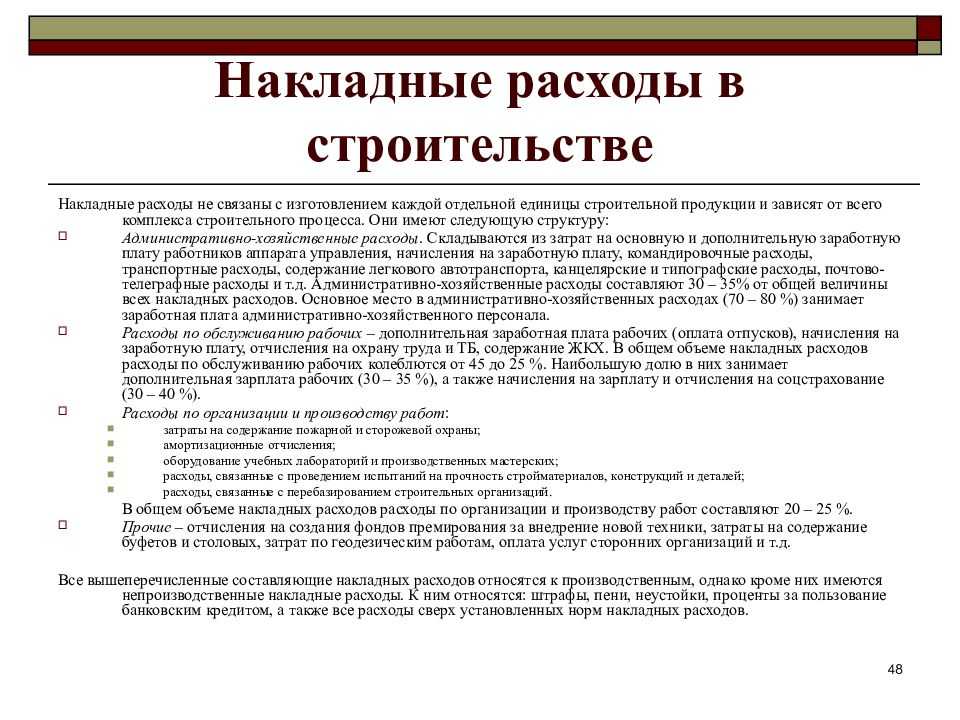

Накладные расходы представляют собой совокупность затрат, связанных с созданием необходимых условий для строительного производства, — его организацией, управлением и обслуживанием. Вместе с прямыми затратами они образуют себестоимость строительно-монтажных работ.

Все затраты, входящие в накладные расходы, объединяют по их

назначению в четыре группы.

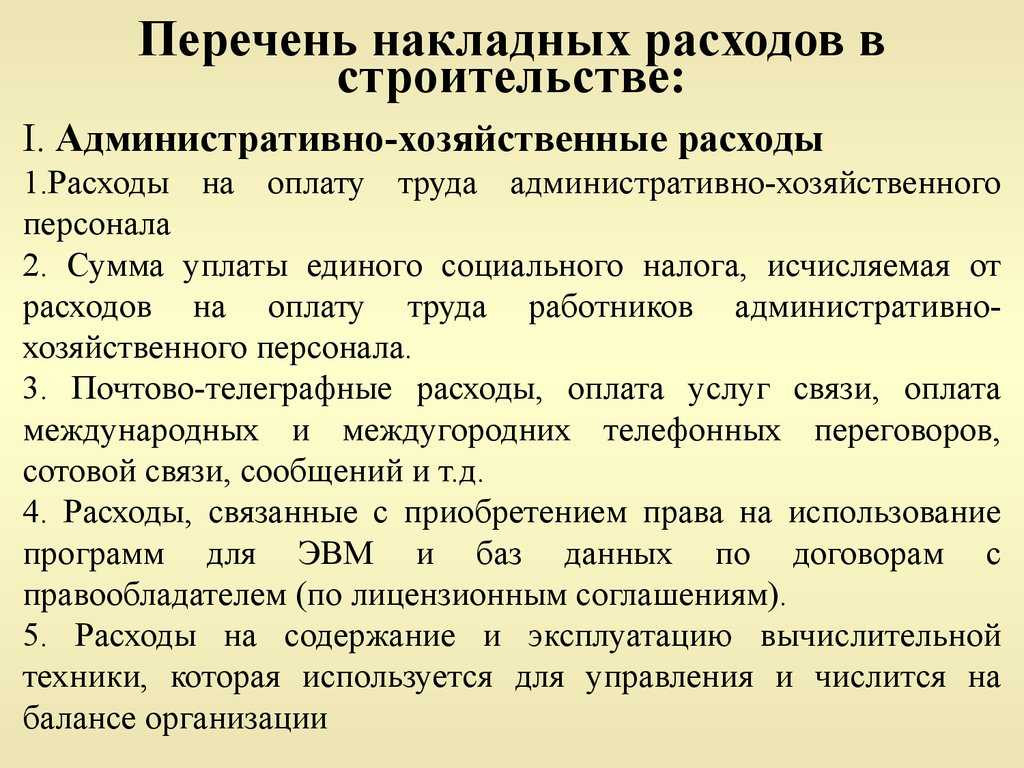

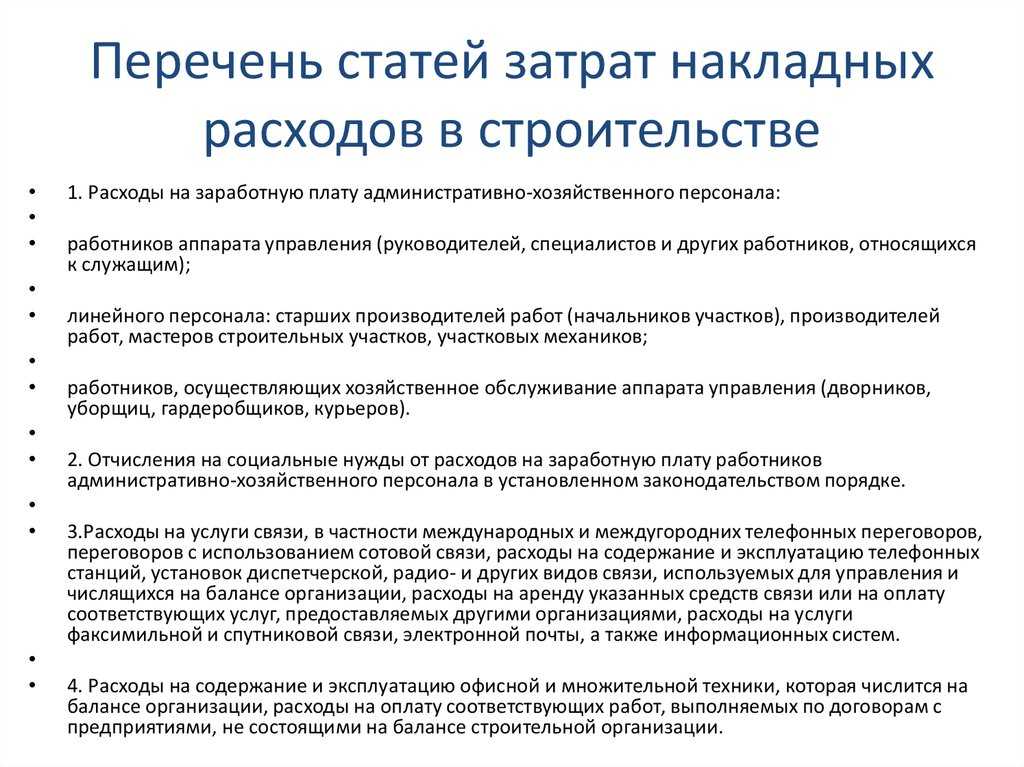

I. Административно-хозяйственные расходы:

• оплата труда административно-управленческого персонала и выплата единого социального налога;

• служебные командировки и разъезды работников АУП, содержание (аренда) легкового транспорта, включая компенсации за использование личных автомобилей в служебных целях;

• содержание и эксплуатация вычислительной, множительной и другой оргтехники; услуги связи;

• приобретение канцелярских принадлежностей, технической литературы и периодических изданий;

• амортизация зданий (помещений) административно-хозяйственного назначения (арендная плата), оплата земельного налога и коммунальных услуг;

• оплата консультационных, информационных, аудиторских, банковских и прочих услуг;

• представительские и другие административно-хозяйственные расходы.

П. Расходы на обслуживание работников строительства:

• подготовка и переподготовка кадров;

• выплата единого социального налога от фонда оплаты труда рабочих;

• обеспечение санитарно-гигиенических и бытовых условий на строительных площадках, в т. ч. амортизация (арендная плата), перемещение, ремонт и содержание сборно-разборных и передвижных зданий санитарно-бытового назначения;

• охрана труда и техника безопасности, включая затраты на бесплатно выдаваемую спецодежду и средства индивидуальной защиты и взносы по обязательному страхованию от несчастных случаев на производстве и профзаболеваний.

III. Расходы на организацию работ на строительных площадках:

• износ инструмента и производственного инвентаря со сроком службы до 1 года;

• износ и ремонт нетитульных временных зданий и сооружений;

• содержание пожарной и сторожевой охраны объектов;

• расходы, связанные с нормативными работами, содержанием производственных лабораторий, развитием изобретательства и рационализации;

• затраты на благоустройство строительных площадок, подготовку объектов к сдаче в эксплуатацию и др.

IV. Прочие накладные расходы:

• амортизация нематериальных активов;

• платежи по кредитам банков и бюджетным ссудам, кроме выданных на инвестиционные цели;

• затраты на рекламу.

Перечисленные группы накладных расходов включают в сметные нормы. В хозяйственной практике могут иметь место затраты, относимые на накладные расходы, но в нормы не включаемые. Они либо компенсируются заказчиком, либо списываются на финансовые результаты деятельности организации. К таким затратам относятся:

• платежи по обязательному страхованию имущества строительной организации и отдельных категорий работников;

• платежи по добровольному страхованию работников, средств транспорта, строительных грузов, объектов незавершенного строительства, рисков, связанных с выполнением строительно-монтажных работ и др.;

• пособия в связи с потерей трудоспособности из-за производственных травм, выплачиваемые работникам на основании судебных решений;

• расходы, возмещаемые заказчиком за счет прочих затрат, относящихся к деятельности подрядчика (затраты на перевозку работников до объекта строительства и обратно, на командирование рабочих, выполнение работ вахтовым методом и др.).

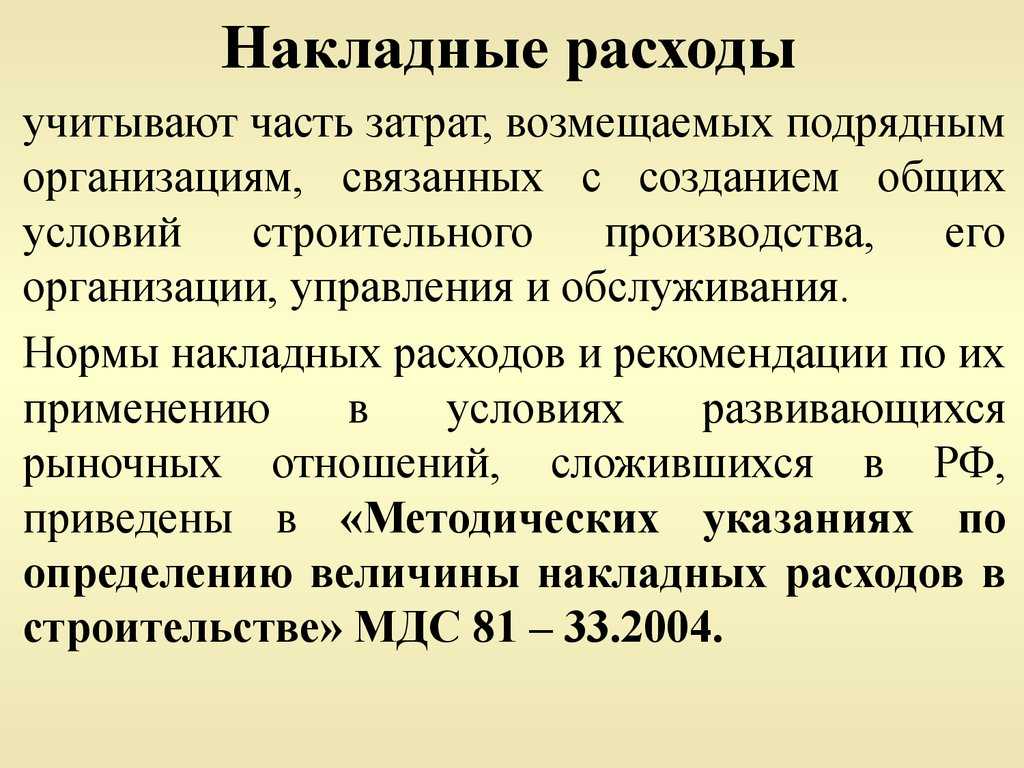

Подробный перечень статей накладных расходов приведен в МДС 81-33.2004, прил. 6.

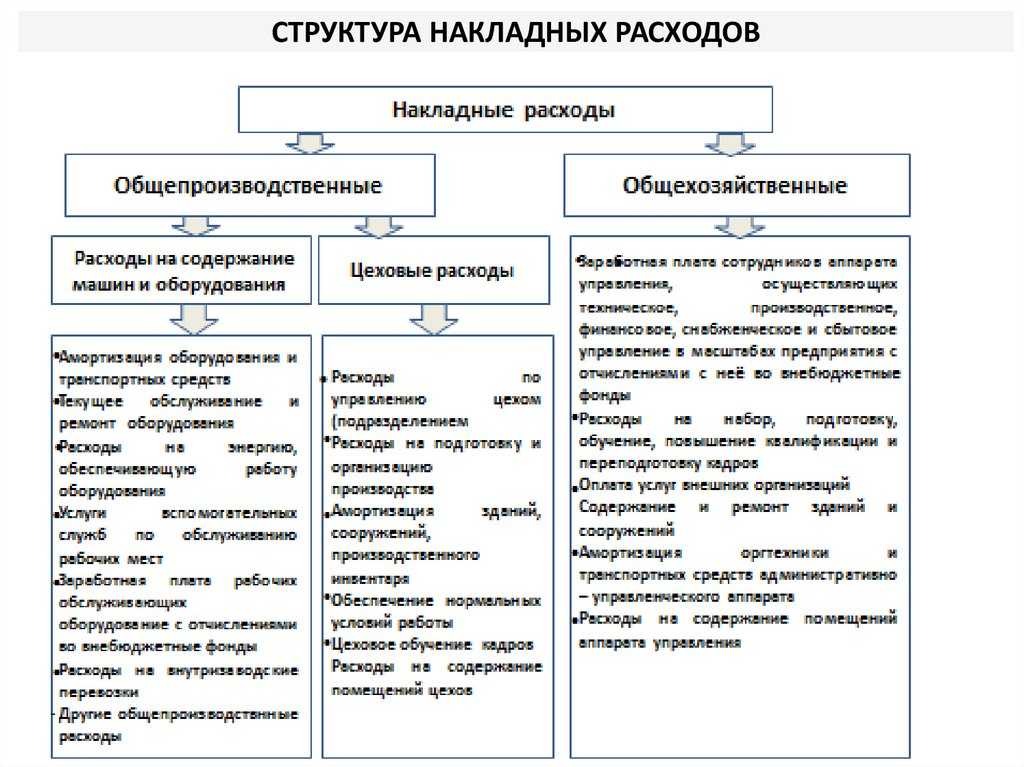

Структура накладных расходов

Что входит в накладные расходы

Накладные расходы включают в себя все расходы, не участвующие непосредственно в производстве, но без которых оно будет невозможным. Их не получится перенести на себестоимость продукции напрямую без распределения.

Их можно разделить на производственные и общехозяйственные.

Если обобщить вышеперечисленные расходы, то можно сказать, что производственные накладные расходы возникают в производственных подразделениях, планируются и учитываются по местам их возникновения, контроль ведется в основном бюджетно-сметным методом, распределяются косвенным путем между видами продукции и между готовой продукцией и незавершенным производством.

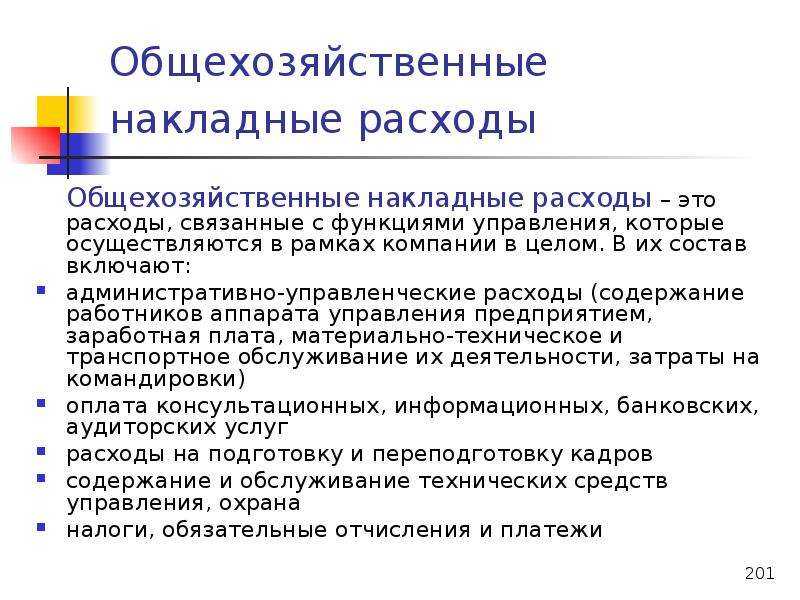

Общехозяйственные расходы связаны с функциями управления. Они возникают в рамках всего предприятия.

Но все эти разделения носят условный характер. Последнее слово остается за руководителем. Его решение оказывает основное влияние на организацию системы управления и классификацию видов затрат.

Накладные расходы, что это, что включают?

Что такое накладные расходы?

Термин «накладные расходы» описывает повторяющиеся деловые расходы, которые не связаны напрямую с предоставлением товара или услуги. Это имеет решающее значение для составления бюджета, а также для выяснения того, сколько бизнес должен взимать за свои товары или услуги, чтобы получать прибыль. В двух словах, накладные расходы — это любые расходы, понесенные фирмой, которые не связаны напрямую с данным товаром или услугой, но, тем не менее, необходимы для поддержания деятельности. Независимо от того, сколько или мало продуктов он продает, бизнес должен постоянно платить накладные расходы. Например, в дополнение к прямым затратам на предоставление своих услуг (таких как персонал и расходные материалы), сервисный бизнес с офисом должен также оплачивать накладные расходы, такие как арендная плата, коммунальные услуги и страхование.

Накладные расходы указываются в отчете о прибылях и убытках и напрямую влияют на итоговую прибыль компании. Чтобы рассчитать чистую прибыль, обычно известную как чистая прибыль корпорации, необходимо учитывать накладные расходы. Чистая выручка компании, часто называемая выручкой, используется для расчета чистой прибыли путем вычета всех связанных с производством и накладных расходов.

Как выполняется расчет накладных расходов

Себестоимость конечной цены ГП – стоимостное выражение затраченных при производстве изделий ресурсов. Чтобы корректно определить стоимость продукции, необходимо не только включить в цену прямые затраты, но и не забыть про часть НР. При ценообразовании накладные расходы и сметная финансовая прибыль закладываются в специальную проектно-сметную документацию в целях бюджетирования, анализа и последующего контроля показателей

В процессе важно отталкиваться от общих методов формирования таблиц, но данные устанавливаются отдельно по каждому виду товара или услуги. Таким образом, основной целью плановой калькуляции является определение потребления накладных расходов и прямых на единицу изделия. Стоимость рассчитывается с учетом заложенной прибыли и налогов

Стоимость рассчитывается с учетом заложенной прибыли и налогов.

Как посчитать в смете накладные расходы

Чтобы знать, как считать накладные расходы, необходимо в первую очередь определиться с базой для распределения сумм. Оптимальный параметр каждое предприятие выбирает самостоятельно. Какие виды пропорционального расчета процента накладных расходов в калькуляции существуют:

- Методика «рабочей зарплаты» – вычисление НР ведется, исходя из заработка (ФОТ) занятых в основном производстве работников. Вариант эффективен в тех организациях, где преимущественно распространен ручной труд, а персонал основных производственных циклов отличается большой численностью.

- Методика «объема продаж» – целесообразно использовать этот вариант в компаниях, занятых в сфере оказания различных услуг или применяющих высокотехнологичное оборудование. НР делятся по отношению к совокупным объемам сбыта за заданный период.

- Методика «материальных затрат» – распространена в организациях, производство которых отличается широкой номенклатурой потраченного при изготовлении продукции сырья.

- Методика «машино-часов» – подходит предприятиям, автоматизировавшим стадии производства и мало эксплуатирующим ручной труд персонала.

Соответственно, нельзя точно сказать, что входит в накладные расходы калькуляции организации, если не знать особенности ее деятельности. Более того, в отдельных случаях, допускается комбинированное калькулирование размера накладных расходов по калькуляции – если компания отличается сложной структурой с изготовлением разных видов ГП. При этом часть НР можно распределять, к примеру, в пропорции к ФОТ, а часть – к потраченным МПЗ.

Коэффициент накладных расходов – формула

Процент НР = Общая сумма НР / База х 100 %.

Если за базу принят ФОТ, процент НР = Общая сумма НР / ФОТ за период х 100%.

Если за базу приняты материальные затраты, процент НР = Общая сумма НР / Сумма использованных в основном производстве МПЗ х 100 %.

Остальные формулы при определении, как рассчитать накладные расходы для калькуляции, разрабатываются аналогичным образом.

Накладные расходы в смете – что это?

Накладные расходы в сметном деле

Что такое смета и накладные расходы в смете?

Смета — это разновидность плана при расчете разновидных видов деятельности. Смета может быть составлена, как для расчета доходов, так и расходов.

Расходная смета — это полный подсчет трат на производство или реализацию продукции за определенный период времени. Смета может включать различные элементы: основные материалы; траты на зарплату, расходы на дополнительные материалы и т.д.

Зарплата, налоги и косвенные затраты — являются накладными расходами в смете и они никогда не будут равны нулю.

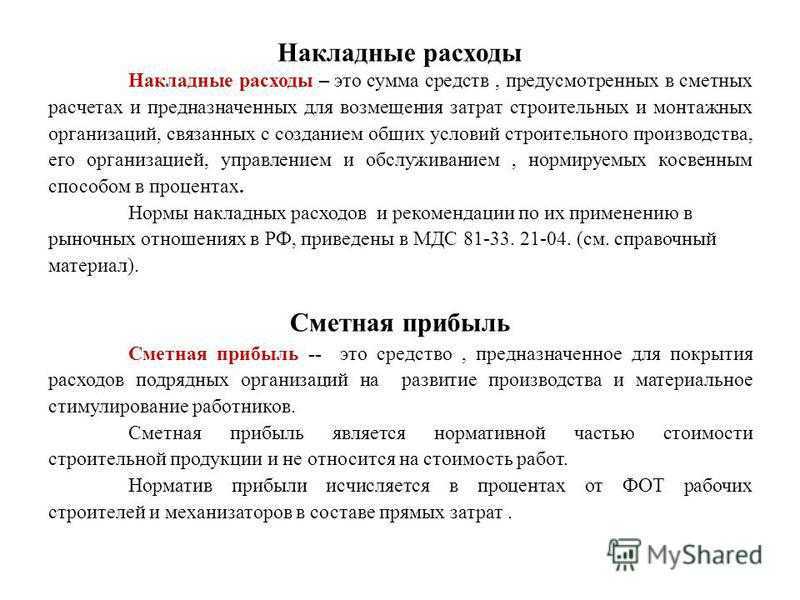

Накладные расходы — это та часть себестоимости общих работ по смете, что включает затраты на создание необходимых общих условий работы (строительные, ремонтные, наладочные и другие виды работ), а также затраты на их управление, организацию и обслуживание в процессе проведения работ.

Сумма накладных расходов в смете

В зависимости от вида основной деятельности, планируемого получения прибыли, масштабов работ или производства, экономический отдел предприятия составляет плановую норму накладных затрат в общей смете.

Соответственно размер накладных затрат напрямую зависит от следующих факторов:

- траты на заработную плату (ФОП — фонд оплаты труда);

- расходы связанные с системным обслуживанием;

- траты на управление;

- траты связанные с монтажом;

- все траты на другие виды работ и связанные с ними статьи по расходам.

Размер накладных расходов зависит от масштабов производства . И лучше всего рассчитывать размер накладных затрат по основным функциональным направлениям.

К примеру, это могут быть следующие нормативы:

- по основным видам строительства;

- по отдельным видам строительства (монтажные, ремонтные, наладочные и другие виды работ);

- подсчет индивидуальных норм по конкретному виду работ.

Такие подсчеты норм и планов помогут точнее спрогнозировать общие накладные затраты и соответственно намного проще будет контролировать экономическую деятельность организации.

Как рассчитать размер накладных расходов?

Для правильного подсчета накладных расходов в смете лучше всего придерживаться рыночной стоимости на товары и услуги (рыночная политика ценообразования).

При этом в расчет включаются:

- цена на определенные виды работ;

- стоимость материалов, машин, механизмов;

- выплата заработной платы и т.д.

А также все связанные с ними налоговые и бюджетные затраты.

Формула для расчета накладных расходов в смете

Для подсчета всех накладных расходов существует очень простая формула — это суммирование всех статей накладных затрат в процессе деятельности.

И ее можно сформулировать следующим образом:

Накладные расходы = сумма всех статей накладных затрат + фонд оплаты труда + налоговые отчисления.

Для расчета % накладных затрат в общей смете применяют следующую формулу:

К, % = общая сумма накладных трат / сумму фонда оплаты труда основных рабочих * 100%.

Процент накладных затрат в общей смете помогает точнее определить размер возможной сметной прибыли в следующих периодах .

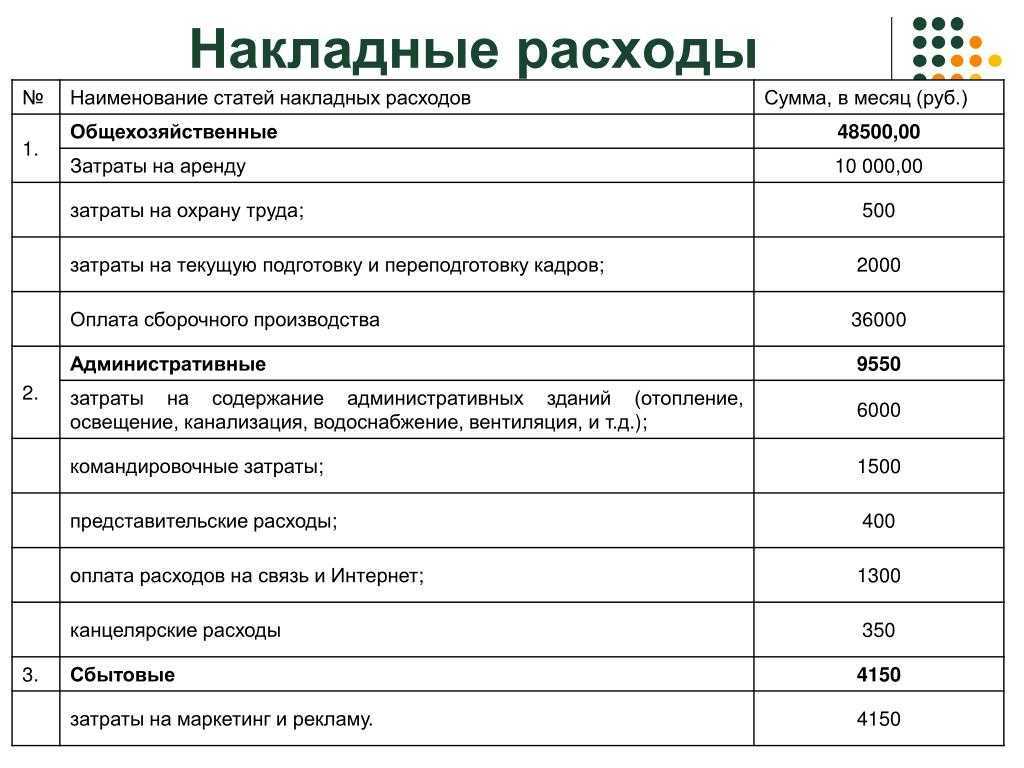

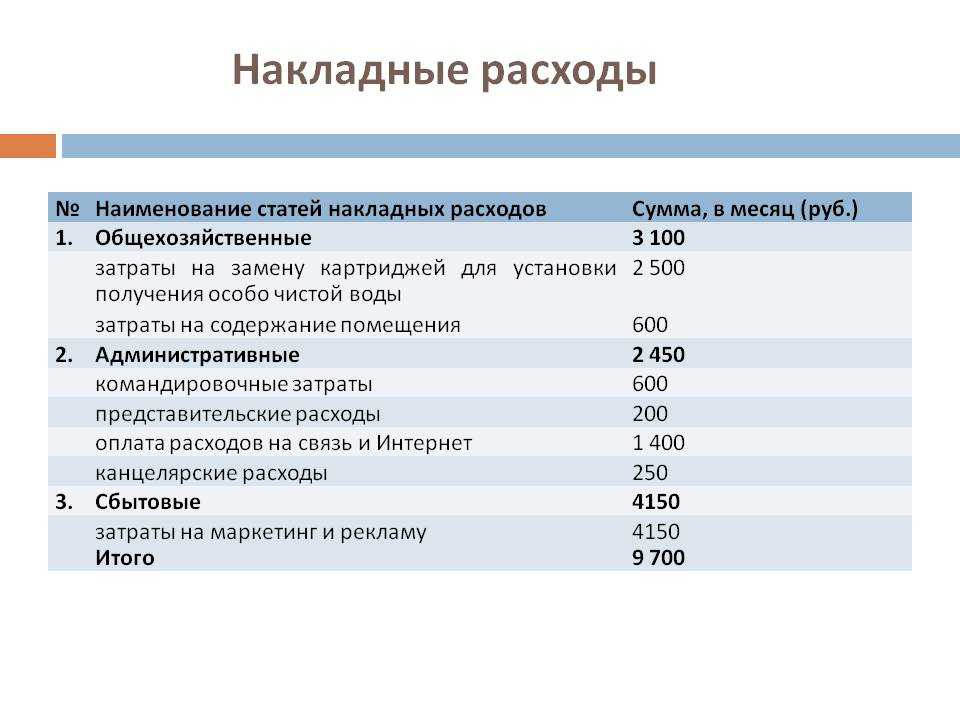

Состав накладных затрат в смете

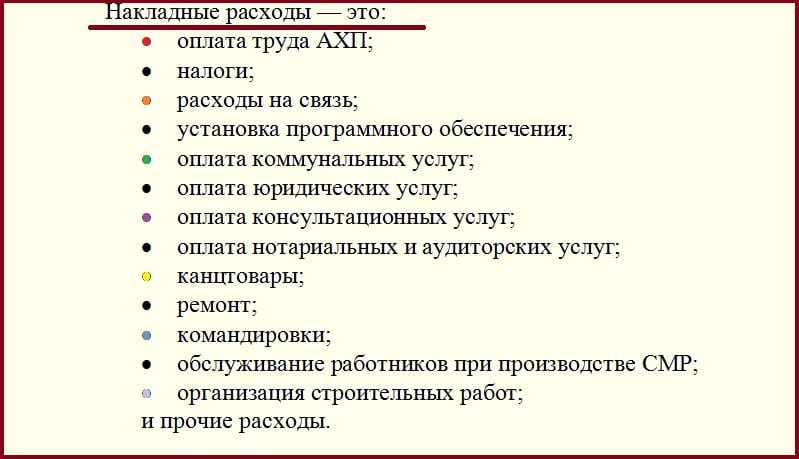

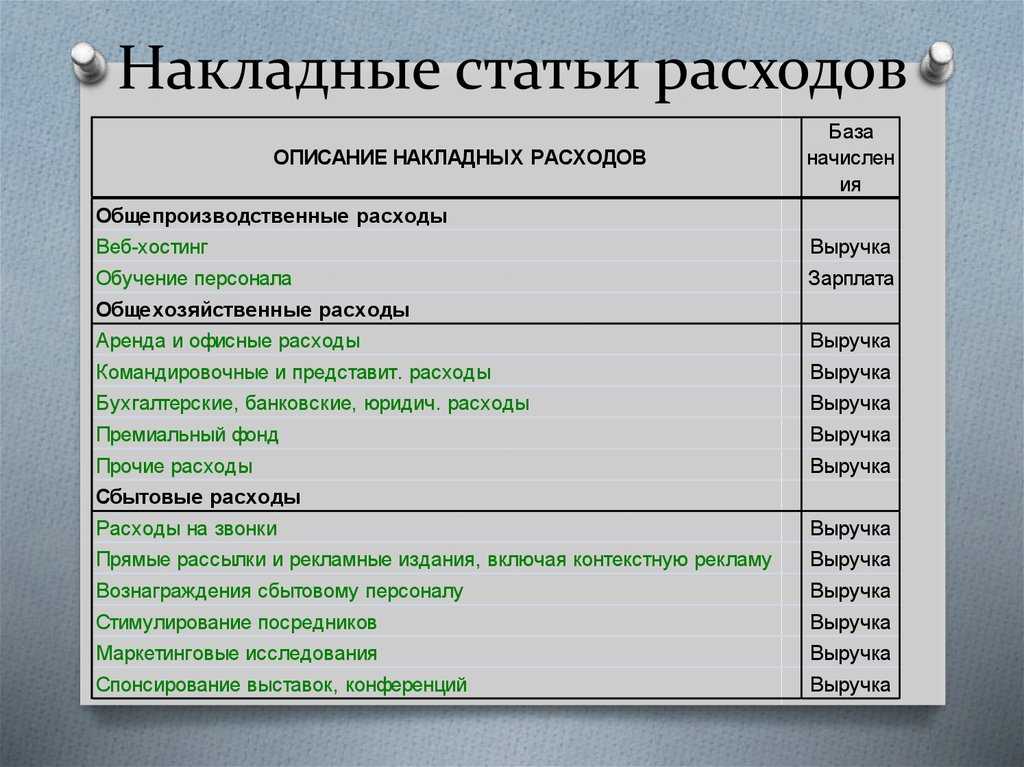

Смета накладных расходов может содержать следующие виды статей:

- траты на оплату труда работников различных хозяйственных направлений;

- налоговые и социальные отчисления в госбюджет;

- расходы на эксплуатацию, обслуживание техники (необходимых для конкретного вида деятельности);

- командировочные затраты;

- затраты на содержание служебных транспортных средств;

- оплата необходимых консультационных или аудиторских услуг;

- затраты для функционирования других структурных подразделений;

- различные представительские затраты;

- комиссионные банка;

- расходы на обучение кадров, их подготовку или переподготовку;

- траты на поддержание необходимых условий работы (санитарно-гигиенические нормы, определенные бытовые условия и т.д.);

- траты на технику безопасности и связанные с охраной труда задействованного рабочего персонала;

- различные ремонтные расходы (техники, транспорта);

- расходы на охрану объектов и другие.

Оценка и учет накладных расходов

По сути, накладные расходы являются добавленной стоимостью к переменным затратам на производство и представляют собой постоянные затраты. Это все текущие бизнес-расходы не зависимо от того сколько продукции производит фабрика или продает товаров магазин. Постоянные расходы включают аренду здания или офисного помещения, коммунальные услуги, страховку, расходные материалы, техническое обслуживание и ремонт. Например, бизнес, основанный на услугах, имеет накладные расходы в качестве аренды помещения, коммунальных услуг и страхования.

Накладные расходы могут быть постоянными, то есть каждый раз они одинаковые (фиксированные) и условно-постоянными, то есть увеличиваться или уменьшаться в зависимости от степени активности бизнеса. Например, арендная плата помещения может быть постоянным расходом, в то время как доставка и рассылка почты могут быть переменными, коммунальные расходы являются полупостоянными с базовой платой и платой зависящей от степени пользования услугой.

Накладные расходы также могут быть общими расходами компании, это означает, что они относятся к деятельности компании в целом, которые можно распределять на конкретный проект, продукт или отдел. Например, бизнес, основанный на обслуживании, может распределять накладные расходы на деятельность каждого отдела, таких как количество заключенных контрактов или обученных сотрудников.

Категоризация накладных расходов

Накладные расходы необходимо относить на различные операционные категории. Административные накладные расходы традиционно включают в себя расходы, связанные с базовым администрированием и общими деловыми операциями, такими как потребность в бухгалтерах или экономистах. Маркетинговые накладные расходы включают печатную и сувенирную продукцию, расходы на рекламу, зарплату административного персонала.

В зависимости от характера бизнеса допускается выделение других категорий, таких как накладные расходы на исследования, на техническое обслуживание, на производство или на транспортировку.

Накладные расходы отражаются в отчете о прибылях и убытках компании в качестве управленческих и коммерческих расходов.

Учет коммерческих расходов

Состав накладных затрат в смете

Смета накладных расходов может содержать следующие виды статей:

- траты на оплату труда работников различных хозяйственных направлений;

- налоговые и социальные отчисления в госбюджет;

- расходы на эксплуатацию, обслуживание техники (необходимых для конкретного вида деятельности);

- командировочные затраты;

- затраты на содержание служебных транспортных средств;

- оплата необходимых консультационных или аудиторских услуг;

- затраты для функционирования других структурных подразделений;

- различные представительские затраты;

- комиссионные банка;

- расходы на обучение кадров, их подготовку или переподготовку;

- траты на поддержание необходимых условий работы (санитарно-гигиенические нормы, определенные бытовые условия и т.д.);

- траты на технику безопасности и связанные с охраной труда задействованного рабочего персонала;

- различные ремонтные расходы (техники, транспорта);

- расходы на охрану объектов и другие.

В зависимости от рода деятельности, его масштабов, штатных единиц персонала и множества других аспектов зависит смета по затратам. Соответственно смета может содержать определенное количество статей в зависимости от наличия и необходимости тех или иных затрат в процессе деятельности.

Транспортные затраты, как статья накладных расходов в смете

Транспортные затраты в смете являются одними из важных, особенно при планировании и составлении сметы.

Транспортные расходы включают в себя все траты, что связаны с закупкой, арендой, эксплуатационным обслуживанием, ремонтом, закупкой топлива для всех видов транспорта, что задействован в процессе деятельности.

В транспортные затраты также включаются все затраты на закупку, ремонт и содержание служебного транспорта.

При составлении сметы всевозможные транспортные расходы обязательно нужно учитывать, а также возможное колебание рыночной стоимости (к примеру стоимость бензина, оплаты эксплуатационных услуг, ремонта и т.д.).

Чаще всего определить точные транспортные затраты очень тяжело, поэтому сметы с учетом транспортных расходов составляется чаще всего на короткий промежуток времени, но также все зависит от масштабов производства и соответственно количества эксплуатируемой техники.

Только уже после определенного подсчета всех накладных расходов (с учетом транспортных затрат) можно ориентировочно подсчитать сметную прибыль организации.

Экономические отделы компаний ставят определенные нормы (планы) сметных затрат и сметной прибыли, и уже исходя из этого в следующих месяцах (кварталах, полугодиях, годах и т.д) уменьшают или увеличивают определенные статьи затрат, учитывая конкретные экономических показатели в процессе деятельности компании.

Методы расчета накладных расходов

Виды накладных расходов

Существует три основных вида накладных расходов, которые несут предприятия. Накладные расходы зависят от характера бизнеса и отрасли, в которой он работает.

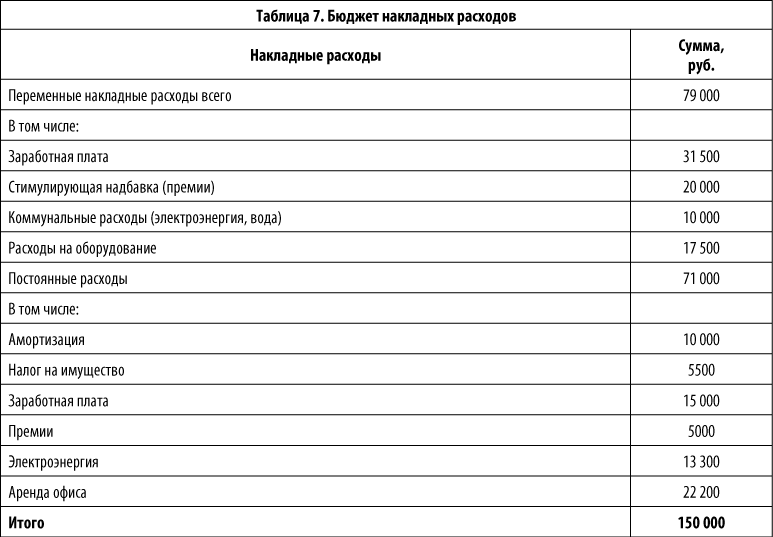

1. Постоянные накладные расходы

Постоянные накладные расходы — это затраты, которые остаются постоянными каждый месяц и не меняются при изменении уровня деловой активности. Примерами постоянных накладных расходов являются заработная плата, арендная плата, налоги на имущество, амортизация активов и государственные лицензии.

2. Переменные накладные расходы

Переменные накладные расходы — это расходы, которые меняются в зависимости от уровня деловой активности и они могут увеличиваться или уменьшаться при различных уровнях деловой активности. При высоком уровне деловой активности расходы будут расти, но при снижении деловой активности они существенно снижаются или даже исчезают.

Примерами переменных накладных расходов являются транспортные расходы, канцелярские принадлежности, расходы на рекламу и маркетинг, оплата услуг консультантов, юридические расходы, а также техническое обслуживание и ремонт оборудования.

3. Полупеременные накладные расходы

Полупеременные накладные расходы обладают некоторыми характеристиками как постоянных, так и переменных затрат. Предприятие может нести такие расходы в любое время, хотя точная величина затрат колеблется в зависимости от уровня деловой активности. Полупеременные накладные расходы могут иметь базовую ставку, которую компания должна платить при любом уровне активности, плюс переменные расходы, которые определяются уровнем использования.

Примерами полупеременных накладных расходов являются комиссионные за продажи, использование транспортных средств и некоторые коммунальные услуги, такие как расходы на электроэнергию и воду, которые имеют фиксированную плату плюс дополнительные расходы в зависимости от уровня использования.

Как рассчитать накладные расходы

Это будет выгодно для вашего бизнеса и поможет вам в определении оптимальной цены на ваш товар или услугу, если вы будете вести организованный и тщательный учет своих накладных расходов. Вы можете определить области для экономии средств и стратегии для оптимизации вашей бизнес-модели, ведя точные записи.

Вот шесть быстрых шагов о том, как рассчитать накладные расходы:

№1. Составьте список всех затрат

Сделайте исчерпывающую инвентаризацию расходов вашей компании. Ваш список должен быть исчерпывающим и включать такие пункты, как аренда офисных помещений для вашей компании, коммунальные услуги, налоги и содержание здания. Это иллюстрации накладных расходов. Он не включает другие расходы, такие как инвентарь, расходные материалы или рабочая сила.

№ 2. Классифицировать все расходы

Когда все хорошо организовано, гораздо проще выяснить, сколько вы тратите на накладные расходы. Отсортируйте расходы, которые вы понесли за продукты или услуги, предлагаемые вашей компанией, в соответствующие категории. Прямые затраты включают в себя такие вещи, как труд, необходимый для создания дома, и материалы, использованные для его строительства. Прямые затраты также связаны со временем возведения дома.

Вы должны использовать свое суждение, потому что некоторые вещи бывает трудно отнести к той или иной группе. Например, большинство компаний относят судебные расходы к накладным расходам. Стоимость услуг юридической фирмы и адвоката является прямым расходом, поскольку связана с оказанием юридической помощи, которая является услугой юридической фирмы.

Затраты классифицируются как прямые или накладные в соответствии со стандартами данной отрасли.

№3. Включите накладные расходы

Для расчета общих годовых накладных расходов добавьте ежемесячные накладные расходы. Сумма часто является тем, что вам нужно для работы вашей фирмы.

№ 4. Определить процент накладных расходов

Сумма, потраченная вашей компанией на производство товара или предложение услуг клиентам, называется ставкой накладных расходов или процентом. Разделив прямые затраты на косвенные затраты и умножив результат на 100, можно определить норму накладных расходов.

Если компания тратит 40 % своего дохода на производство товаров или оказание услуг, то ставка накладных расходов составляет 40 %. Ваш бизнес может быть более эффективным и прибыльным, чем ниже ставка накладных расходов.

№ 5. Изучите продажи

Знание процента денег, отведенных на накладные расходы, также поможет вам определить расходы и составить бюджет. Разделите ежемесячные накладные расходы на ежемесячные продажи, затем умножьте результат на 100, чтобы определить накладные расходы по отношению к продажам.

№ 6. Изучите стоимость рабочей силы

Рассчитайте накладные расходы в процентах от стоимости рабочей силы, чтобы оценить эффективность распределения ресурсов компании. Корпорация использует свои ресурсы более эффективно, когда процент меньше.

Кроме того, чтобы выразить это в процентах, разделите ежемесячные накладные расходы на ежемесячные затраты на оплату труда и умножьте результат на 100.

Типы накладных расходов

Накладные расходы могут быть постоянными, то есть они всегда стоят одну и ту же сумму, или переменными, то есть они колеблются в зависимости от степени активности в компании. Кроме того, накладные расходы могут быть полупеременными, что означает, что хотя некоторые расходы организация несет всегда, другие зависят от объема деятельности.

№1. Фиксированные накладные расходы

Накладные расходы, которые не меняются в зависимости от изменений деловой активности в течение длительного периода времени, называются фиксированными накладными расходами. Независимо от того, расширяется бизнес или нет, постоянные накладные расходы остаются неизменными. Примеры включают стоимость лицензий, арендную плату, амортизацию, страховые платежи и заработную плату офисного персонала.

№ 2. Переменные накладные расходы

Расходы на переменные накладные расходы меняются в зависимости от деятельности фирмы. Это переменные накладные расходы. Переменные накладные расходы увеличиваются вместе с деловой активностью. Переменные накладные расходы падают по мере замедления деловой активности. Примеры включают канцелярские товары, почтовые расходы, маркетинг, расходы на адвокатов и техническое обслуживание.

№3. Полупеременные накладные расходы

Постоянные и переменные накладные расходы объединяются для создания полупеременных накладных расходов, когда некоторые расходы возникают независимо от деловой активности, но потенциально могут возрасти при повышении уровня активности. Коммунальные расходы и комиссионные — это два случая полупеременных накладных расходов. В случае коммунальных услуг взимается базовая плата, а любые дополнительные сборы определяются использованием.

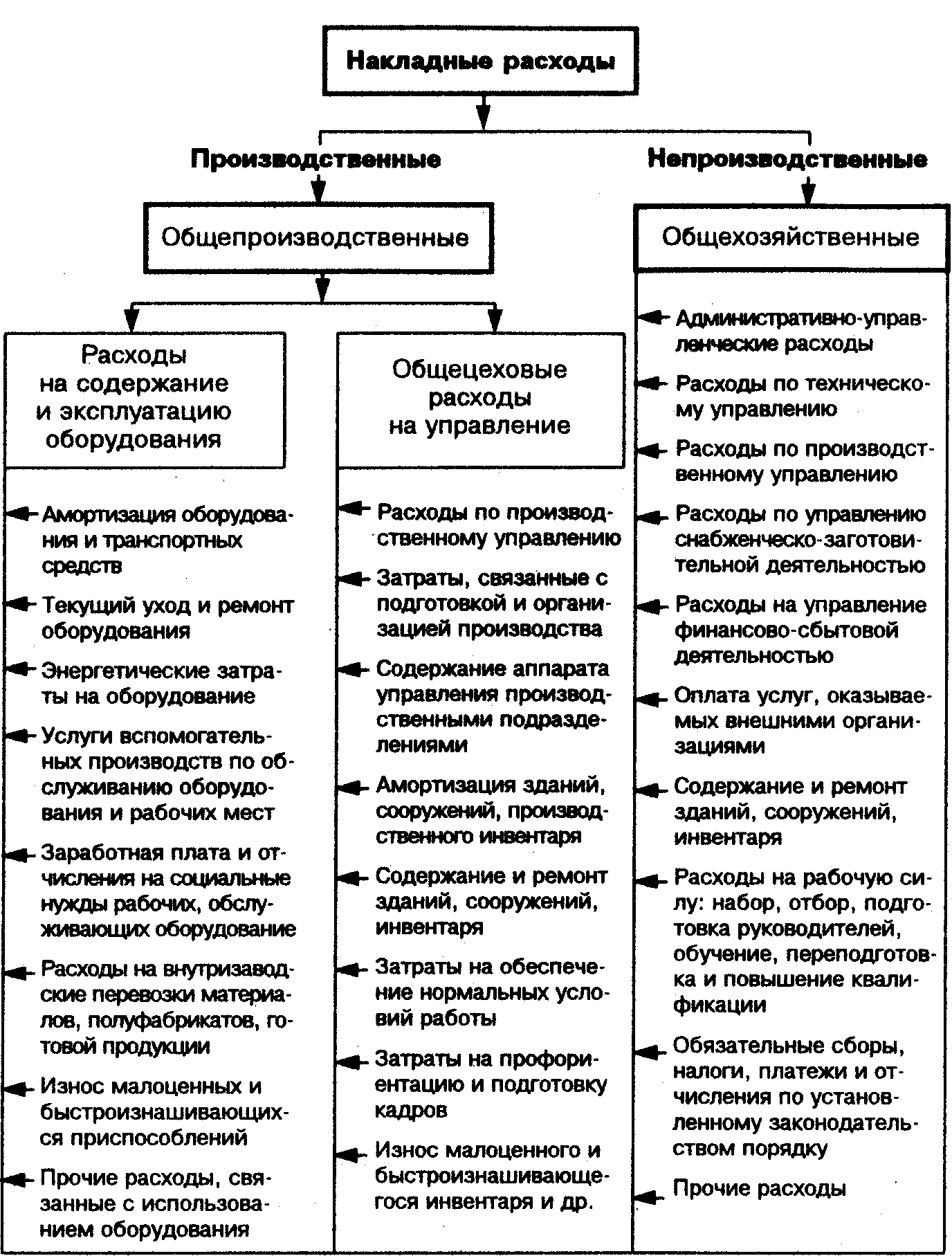

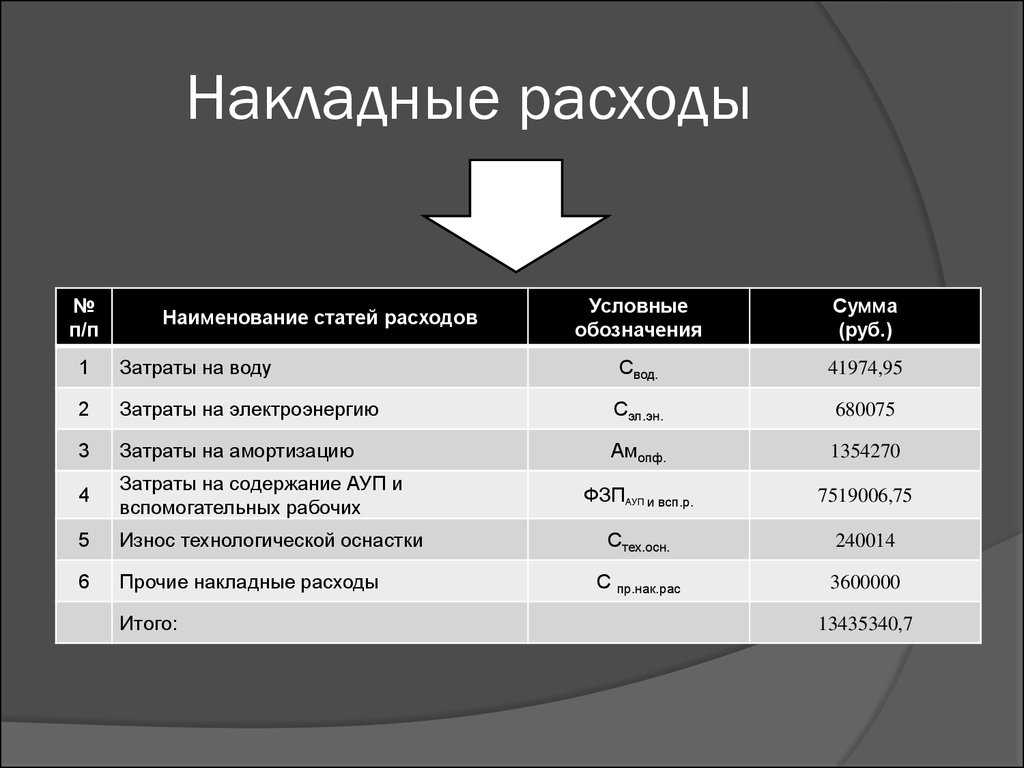

Состав накладных расходов

Накладные производственные расходы

Сбор накладных расходов производственного назначения осуществляют на счете 25, открываемом для каждого из счетов, предназначенного для формирования прямых затрат. Соответственно, организация аналитики расходов на нем будет определяться отнесением их:

- к конкретному подразделению,

- определенному виду расходов.

Перечень статей производственных расходов делается существенно более широким, чем список прямых затрат, и может иметь достаточно высокую степень детализации, обусловленную запросами предприятия к глубине аналитики затрат, разбиваясь на несколько уровней. Статьи, выделяемые в этом перечне, могут делиться на такие, например, группы:

- текущее обеспечение деятельности — в эту группу войдут расходы по оплате труда персонала, начислениям на нее, материалам, необходимым для текущей работы, амортизации используемого оборудования, затратам на аренду, страхование, информационное обеспечение, на командировки персонала;

- содержание и эксплуатация имущества — включит в себя расходы по техобслуживанию, ремонтам, материалам и энергоресурсам, необходимым для поддержки нормального функционирования имущества и проведения его ремонта;

- обеспечение качества создаваемой продукции — здесь могут присутствовать расходы на получение необходимой разрешительной документации, сертификацию, опытные исследования, гарантийное обслуживание, обучение персонала;

- охрана труда — в этой группе можно выделить расходы на аттестацию рабочих мест, спецодежду, средства спецзащиты, спецпитание, санобработку помещений и спецодежды, санитарные экспертизы.

Подробнее о составе затрат в производственной себестоимости читайте в статье

.

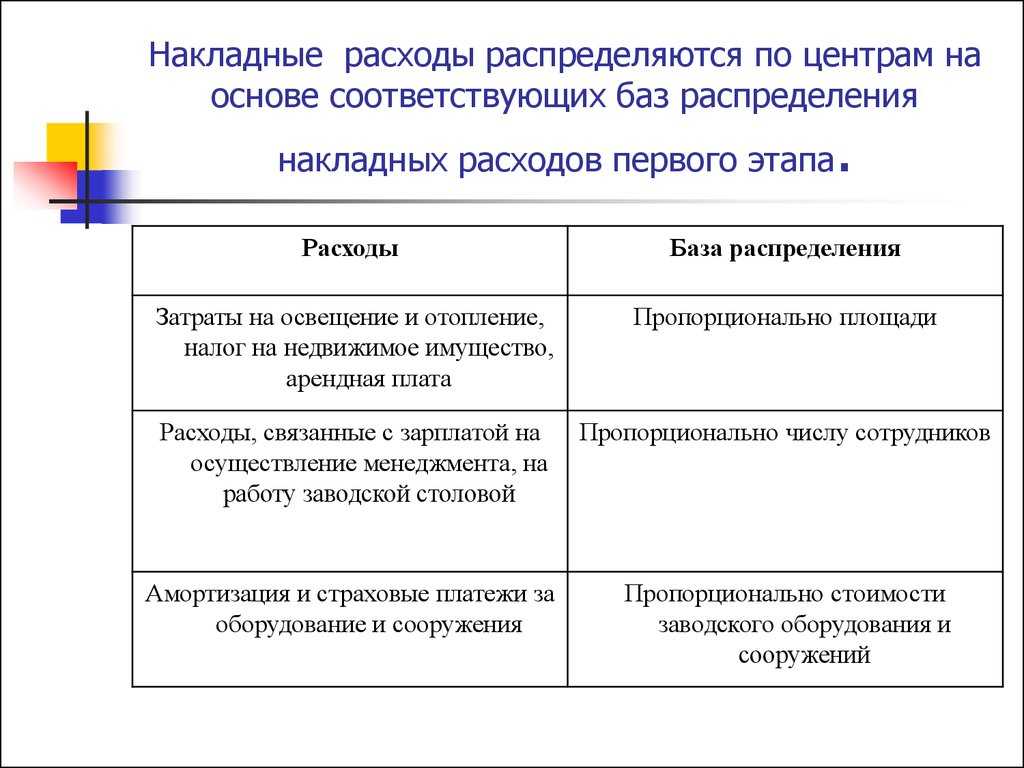

Счет 25 по завершении каждого месяца подлежит закрытию с распределением собранных на нем сумм на виды продукции, создаваемые в соответствующем подразделении. Распределение это делают в пропорции к выбранной предприятием базе. Чаще всего такой базой становится либо один из основных видов прямых затрат (материалы или зарплата), либо общий объем прямых расходов. На счетах учета прямых затрат попавшая туда доля накладных производственных расходов не будет разбиваться на составные части, а войдет в состав затрат с единой аналитикой «общепроизводственные расходы».

Примеры накладных расходов

Ниже приведены примеры;

№1. Коммунальные услуги и аренда

Одним из примеров накладных расходов являются расходы, связанные с содержанием производственных или офисных помещений, которые необходимы предприятиям для работы. Это покрывает коммунальные услуги, включая воду, газ, электричество, интернет и телефонную связь в дополнение к арендной плате. Накладные расходы компании также должны учитывать другие расходы, такие как подписка на услуги онлайн-конференций, такие как Zoom (ZM).

№ 2. Административные расходы

Одним из самых дорогостоящих элементов накладных расходов организации часто являются ее административные расходы. Это может включать оплату основных канцелярских принадлежностей, заработную плату сотрудников, а также внешние юридические и аудиторские расходы. От покупки туалетной бумаги для офисной ванной до найма сторонней аудиторской компании, чтобы убедиться, что бизнес соблюдает правила, характерные для его отрасли, административные расходы могут быть любыми.

№3. Страхование

Предприятиям может потребоваться иметь различные страховые полисы в зависимости от фирмы, чтобы успешно функционировать. Они могут состоять из основного страхования имущества для защиты материальных активов бизнеса от огня, воды и кражи, а также страхования профессиональной ответственности, медицинского страхования сотрудников и автострахования для любых транспортных средств, принадлежащих компании. Хотя никакие из этих расходов напрямую не влияют на способность компании зарабатывать деньги, предлагая товары или услуги, большинство предприятий по закону обязаны получать эти многочисленные страховые полисы, чтобы функционировать в большинстве стран.

№ 4. Преимущества сотрудников

Корпоративные автомобили, бесплатный кофе и закуски, скидки на членство в тренажерном зале, корпоративные поездки и другие привилегии — это лишь некоторые из привилегий, которые многие крупные компании предлагают своим сотрудникам. Поскольку они не влияют напрямую на продукты или услуги компании, все эти затраты считаются накладными.

Параметры распределения накладных расходов

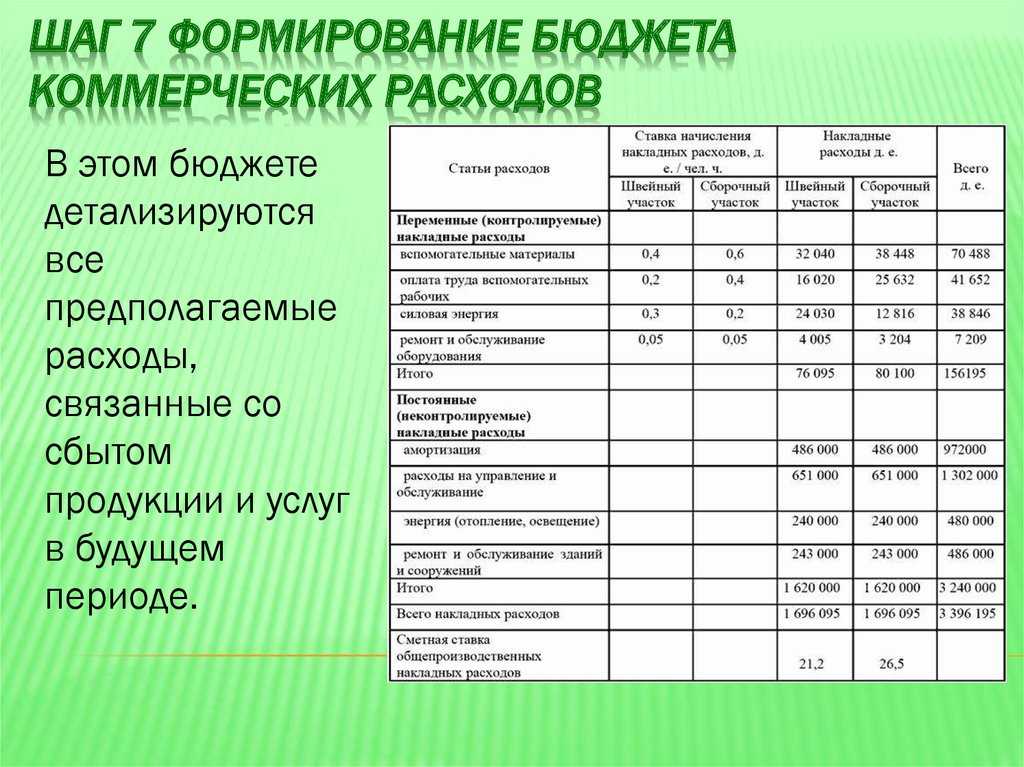

- Метод «рабочей зарплаты». Если на основном производстве занято большое количество рабочих, особенно если превалирует ручной труд, можно рассчитать накладные расходы пропорционально фонду оплаты их труда.

ПРИМЕР РАСЧЁТА. ООО «Автоколесо» занимается перевозкой грузов. Фонд оплаты труда персонала составляет 8 млн. рублей в год. Коэффициент накладных расходов в 2016 году составил 80%, то есть 6 млн. 400 тыс. руб. Компания решила уменьшить накладные расходы, для чего уволила несколько человек. При этом фонд оплаты труда уменьшился на 20%, значит, накладные расходы ООО «Автоколесо» на 2017 год можно запланировать в сумме 5 млн. 120 тыс. руб.

Метод «объема продаж» целесообразно применять, если в компании преобладают автоматизированные процессы. Можно распределить доходы пропорционально машино-часам.

Метод «единицы продукции» применим, когда прямые затраты значительно превышают косвенные. Тогда можно взять за основу отношение прямых издержек на единицу товара к общей сумме прямых расходов.

Метод прямого счета. Суммируются отдельно непрямые траты по каждой расходной статье.

Комбинированные методы применимы в крупных компаниях со сложной структурой, где производится несколько видов продукции. Например, можно учитывать производственные накладные расходы по фонду зарплаты, а общехозяйственные – на базе стоимости единицы продукции.

Предусмотрено ли нормирование накладных расходов?

Итоги

Перечень и способы распределения накладных расходов будут различаться в зависимости от отраслевой принадлежности организации, численности ее персонала, объектов калькулирования и прочих факторов. При неправильном учете накладных затрат, как следствие, возникает их перерасход, завышение/занижение себестоимости продукции или услуг, снижается уровень прибыли. Нормирование и контроль расходов позволяет осуществлять их эффективное планирование, а значит и улучшить экономическое положение компании.

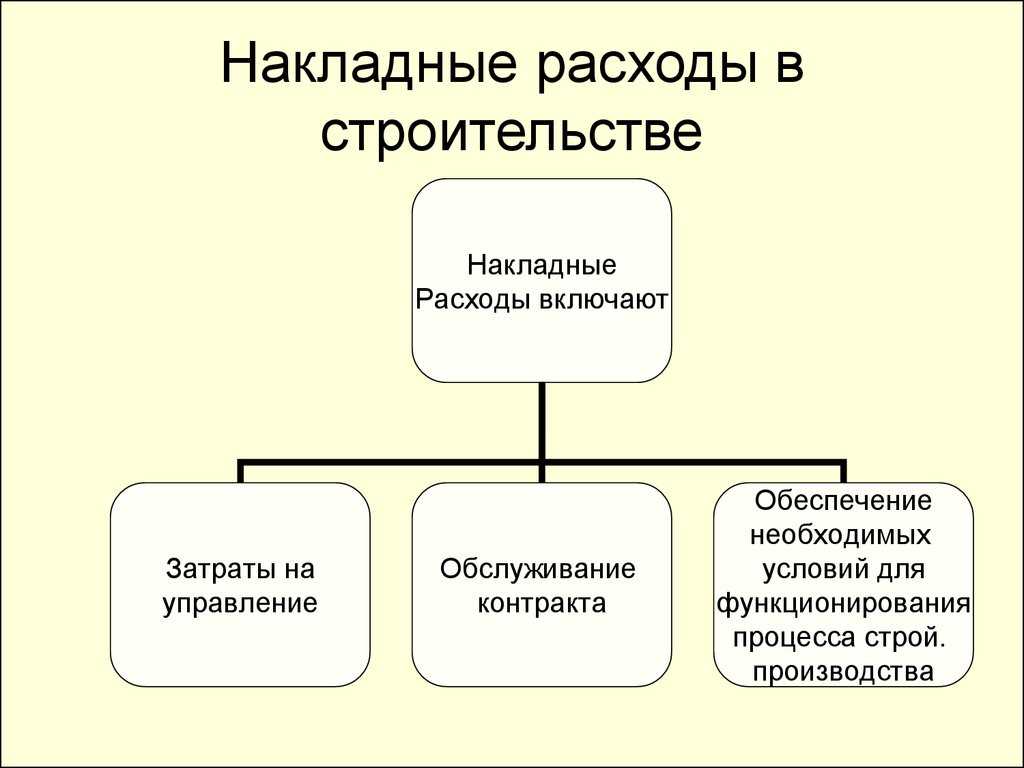

Накладные расходы — это дополнительные затраты организации, не относящиеся напрямую к основному производству. Расскажем о них подробнее на примере накладных расходов в строительстве.

Накладные затраты в строительстве связаны с организацией, обслуживанием и управлением производством (п. 4.10 Постановления Госстроя России от 05.03.2004 N 15/1 ).

Для формирования общего состава затрат организации составляют локальные сметы, представляющие собой расчёт предстоящих расходов на ведение определенного вида работ. Стоимость строительных работ, определяемая сметами, включает в себя прямые затраты, накладные расходы и сметную прибыль (п. 4.10 Постановления Госстроя России от 05.03.2004 N 15/1 ).