Кто отвечает за «коммуналку» ?

Бухгалтерский учет пени за нарушение сроков оплаты коммунальных услуг

Внимание Ставка данного налога составляет 6% для объекта обложения «доходы» и 15% для объекта обложения «доходы минус расходы». Особенность налогового учета при применении данного специального режима заключается в определении доходов и расходов кассовым методом, то есть по моменту поступления денежных средств и списания их с расчетного счета

Особенность налогового учета при применении данного специального режима заключается в определении доходов и расходов кассовым методом, то есть по моменту поступления денежных средств и списания их с расчетного счета.

Для того, чтобы выбрать, какой режим налогообложения экономически целесообразен для вашей управляющей компании, обратите внимание на ее финансовые результаты. Если компания чаще всего находится в убытке, то, скорее всего, наиболее выгодно будет применение УСН «доходы минус расходы», так как платить придется только так называемый минимальный налог: 1% от доходов за период

Только учитывайте, что финансовые результаты, исчисленные по кассовому методу, могут значительно отличаться от прибыли/убытка по методу начисления

Если компания чаще всего находится в убытке, то, скорее всего, наиболее выгодно будет применение УСН «доходы минус расходы», так как платить придется только так называемый минимальный налог: 1% от доходов за период. Только учитывайте, что финансовые результаты, исчисленные по кассовому методу, могут значительно отличаться от прибыли/убытка по методу начисления.

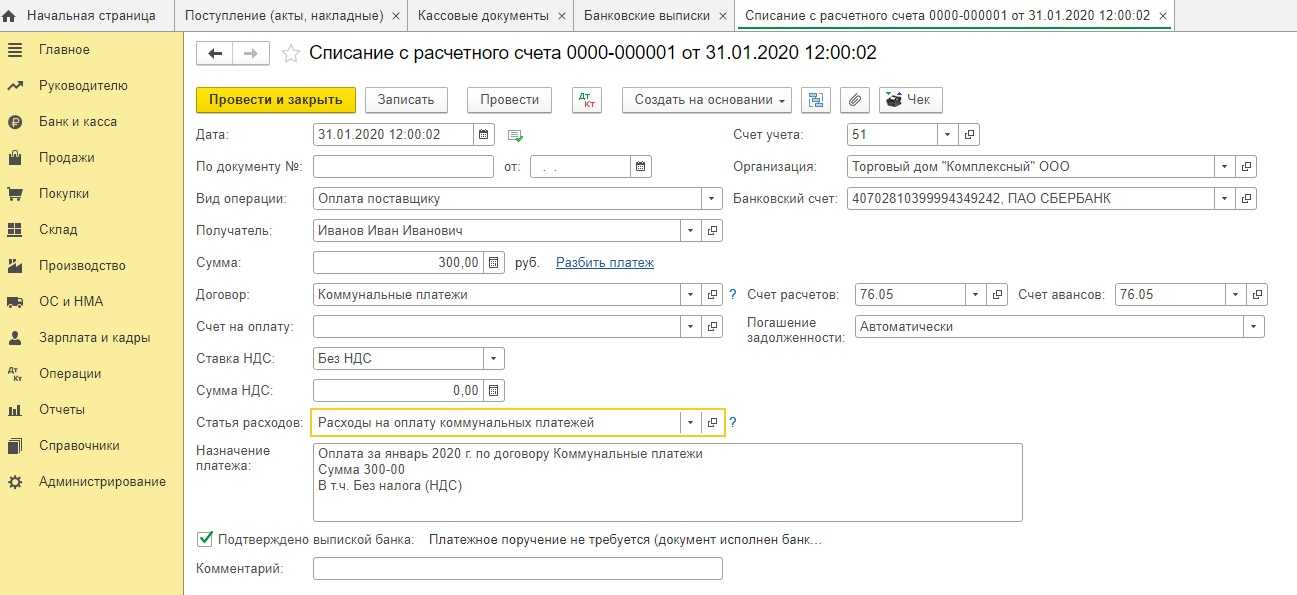

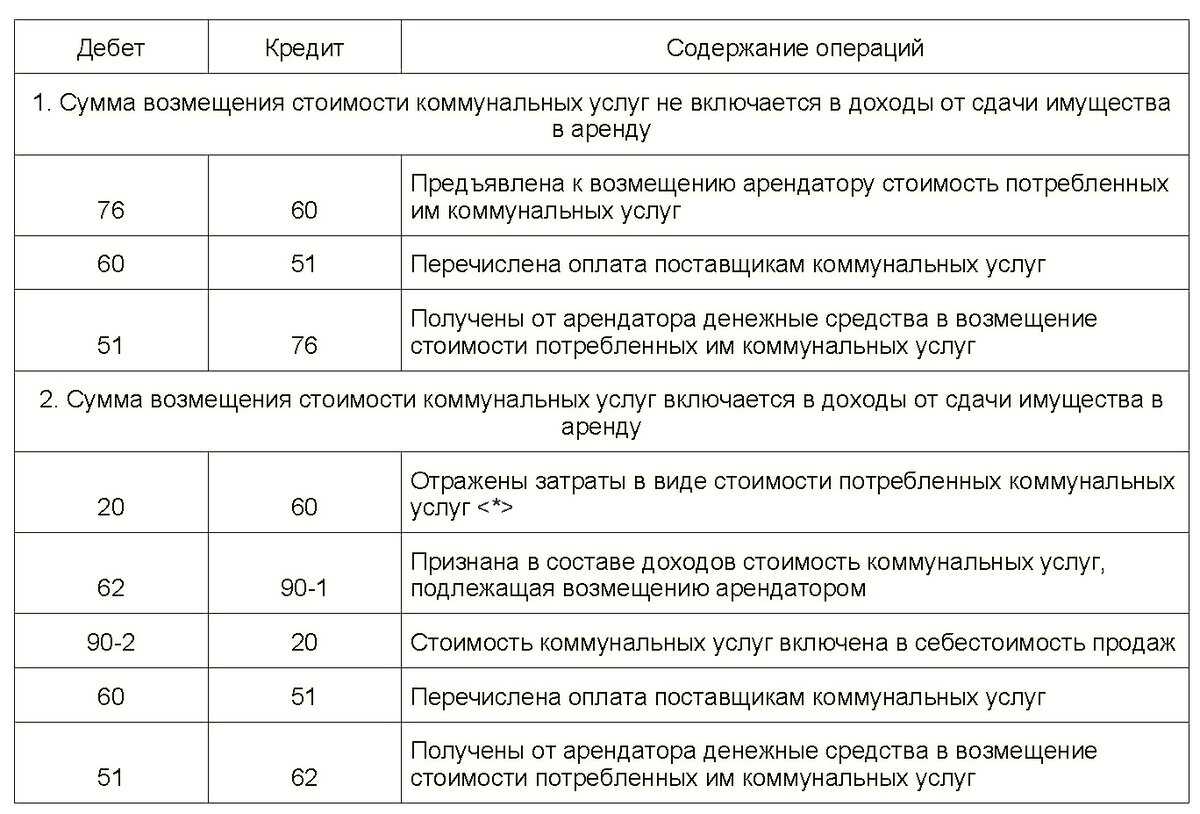

Если устав не содержит сведений об обязательствах товарищества по обеспечении коммунальными услугами, а агентские договора с собственниками жилья не заключены, то все коммунальные платежи, поступавшие на счета организации, приравниваются к выручке. В этом случае составляют следующие проводки:

- Дт 62 Кт 90 – начислены коммунальные платежи, подлежащие к оплате;

- Дт 51, 50 Кт 62, 76 – поступила оплата коммунальных услуг.

В случае, когда ТСЖ осуществляет деятельность в соответствии с заключенными агентскими договорами, то под определение дохода попадает только величина агентского вознаграждения:

- Дт 76 Кт 60 – на сумму коммунальных платежей, подлежащую оплате;

- Дт 76 Кт 90 – на величину агентского вознаграждения;

- Дт 51,50 Кт 76 – получена оплата коммунальных услуг с учетом агентского вознаграждения.

Вопрос №2.

Ситуация: с какого момента у гражданина возникает обязанность вносить коммунальные платежи за квартиру, приобретенную по договору участия в долевом строительстве? C момента передачи гражданину квартиры по передаточному акту. По общему правилу обязанность оплачивать коммунальные услуги возникает у гражданина с момента получения права собственности на квартиру (п.

5 ч. 2 ст. 153 Жилищного кодекса РФ). Однако, как подтверждает судебная практика, моментом возникновения обязанности по оплате коммунальных услуг является не момент госрегистрации права собственности, а момент передачи квартиры гражданину при условии, что дом введен в эксплуатацию. Это подтверждено в определении Конституционного суда РФ от 18 июля 2006 г. № 373-О.

Чем точнее и полнее будут прописаны в учетной политике вопросы учета, тем проще будет бухгалтерам в процессе практической деятельности. Зачем нужна учетная политика понятно, однако что она должна в себе содержать? Определим основной круг вопросов, свойственных деятельности управляющей компании:

- учет расчетов с поставщиками жилищно-коммунальных ресурсов;

- учет материалов;

- учет расчетов с покупателями – собственниками жилья;

- учет доходов и расходов;

- учет начислений по оплате труда;

- учета расчетов по налогам;

- учет расчетов с другими контрагентами.

Для грамотного составления учетной политики, нужно обратиться к Положению по бухгалтерскому учету 1/2008 «Учетная политики организации».

Пени: проводки

Уплата налога по УСН предполагает авансовую систему, то есть расчеты с бюджетом фирма или ИП обязаны производить на основании собственных данных, причем ежеквартально, в срок до 25 апреля, 25 июля и 25 октября. Окончательный расчет по итогам года делается в срок подачи отчетности: для компаний это 31 марта, для ИП – 30 апреля. Бытует мнение, что подобная ситуация позволяет вовсе не платить авансы по УСН. Но это не так. Перечислять их необходимо в строго оговоренные сроки, а просрочка в свою очередь приведет к начислению пеней. Другой вопрос, что предъявлены эти санкции будут лишь после подачи годовой декларации, то есть после того, как налоговая узнает о суммах начисленных квартальных авансовых платежей.

Те организации и ИП, которые являются плательщиками налога на добавленную стоимость, обязаны рассчитаться с бюджетом по итогам отчетного квартала тремя равными платежами: не позднее 25 числа каждого из 3-х месяцев, следующих за этим периодом. Таким образом, к начислению пеней по НДС может привести любое из нарушений дат, а также занижение суммы налога, которую необходимо было заплатить в 1 или 2 месяце. Разумеется, если плательщик выполнит свою задачу авансом, то есть перечислит, например, в 1 месяце 2/3 положенной суммы, во втором – оставшуюся треть, а в третьем ничего платить не будет, пени ему не грозят. Тем не менее, если нарушение по суммам и срокам допущено, то пеней ему, к сожалению, не избежать.

Бухучет и налогообложение

Начисление и уплата административного штрафа в бюджетном учреждении

ТК РФ под прямым действительным ущербом понимается необходимость для работодателя произвести затраты либо излишние выплаты. Следовательно, необходимость для учреждения уплатить штраф можно считать ущербом, причиненным учреждению. Согласно ст. 232 ТК РФ сторона трудового договора (работодатель или работник), причинившая ущерб другой стороне, возмещает этот ущерб в соответствии с ТК РФ и иными федеральными законами. Таким образом, работник обязан возмещать ущерб, причиненный учреждению, выразившийся в необходимости для учреждения выплатить штраф. В соответствии с положениями Указаний Минфина России от 01.07.2021 № 65н доходы от сумм принудительного изъятия относятся к коду 140 КОСГУ.

Рекомендуем прочесть: Ринц Журналы Перечень

БЮДЖЕТНЫЙ УЧЕТБУХГАЛТЕРСКИЙ УЧЕТБЮДЖЕТНАЯ ОТЧЕТНОСТЬЗАКОНЫ И ПРАКТИКАПРОЧИЕ МАТЕРИАЛЫ “Бюджетные организации: бухгалтерский учет и налогообложение“, 2021, N 7 АДМИНИСТРАТИВНЫЕ ШТРАФЫ: ОБРАЩЕНИЕ ВЗЫСКАНИЯ НА СРЕДСТВА БЮДЖЕТА За совершение административного правонарушения бюджетные организации привлекаются к административной ответственности, которая может быть в виде штрафов. Суммы штрафов иногда достигают внушительных размеров.

Доходы в управляющей компании на усн

В нем сказано, что при определении налоговой базы не учитываются доходы в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору. Тоже самое касается поступлений в счет возмещения затрат комиссионера, агента или иного поверенного, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров.

Комиссионное, агентское или иное аналогичное вознаграждение к таким доходам не относится.При этом в КУДиР ТСЖ на упрощенке не отражает доходы и расходы, которые не учитываются при расчете налога при УСН. Коммунальные платежи ТСЖ: учет и налогообложение Основная проблема ТСЖ при упрощенке – порядок учета сумм, поступивших товариществу в качестве оплаты жилищно-коммунальных услуг.

Если в уставе ТСЖ отдельно выделена его обязанность обеспечивать жилищно-коммунальными услугами членов ТСЖ и от их имени и за их счет заключить договоры с поставщиками коммунальных услуг, то в доходах будут учтены не коммунальные платежи, поступившие упрощенцу, а лишь сумма вознаграждения ТСЖ за свои посреднические услуги (пп. 9 п. 1 ст. 251 НК РФ, письмо ФНС РФ от 22.04.2011 № КЕ-4-3/). Платежи собственников жилья, которые не являются участниками ТСЖ, в этом случае будут облагаться налогом при УСН в полной сумме, если ТСЖ не заключило с ними индивидуальные агентские договоры.

Главная → Бухгалтерские консультации → УСН Актуально на: 1 марта 2017 г. Для совместного управления общим имуществом многоквартирного дома собственники помещений могут объединяться в товарищества собственников жилья (ТСЖ) (ст.

135 ЖК РФ). Как вести бухучет и платить налоги ТСЖ при УСН, расскажем в нашей статье. Бухучет в ТСЖ на упрощенке в 2017 году: проводки ТСЖ является некоммерческой организацией (пп.

4 п. 3 ст. 50 ГК РФ). Средства ТСЖ состоят из следующих (п. 2 ст. 151 ЖК РФ):

- обязательные платежи, вступительные и иные взносы членов ТСЖ;

- платежи от собственников жилья, которые не являются участниками ТСЖ;

- доходы от предпринимательской деятельности ТСЖ, направленной на выполнение целей, задач и обязанностей ТСЖ (ст.

ЖК РФ).Таким образом, средства собственников помещений в МКД, поступающие на счет управляющей компании и впоследствии переводимые на специальный счет, на финансирование проведения капитального ремонта общего имущества многоквартирных домов не учитываются при определении налоговой базы по Налогу (письма Минфина России от 21.01.2014 N 03-11-11/1653, от 14.10.2013 N 03-11-11/42627, постановление ФАС Поволжского округа от 19.03.2013 N Ф06-1475/13 по делу N А06-3630/2012).При этом налогоплательщики, получившие средства целевого финансирования, обязаны вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования. При отсутствии такого учета у налогоплательщика, получившего средства целевого финансирования, указанные средства рассматриваются как подлежащие налогообложению с даты их получения (пп. 14 п. 1 ст.

Многие многоэтажные дома сегодня содержатся и эксплуатируются , которые должны предоставлять качественные коммунальные услуги и проводить косметические и . Бухгалтерский учет в управляющей компании осуществляется со специфическими особенностями, о которых пойдет речь ниже.

Вдгб – учет в управляющих компаниях жкх

Правила, сроки, размеры начисления

Это начисленные издержки за запоздалый платёж, имеющие ежедневный режим накопления. Законодательство, мы выяснили, позволяет в самостоятельном режиме определить её посуточную величину. Пеня за несвоевременное погашение квартплаты должна находиться в законодательных границах максимума.

Нужен калькулятор: надёжный инструмент расчёта

Желаете произвести расчёт пени за просроченные платежи? Тогда воспользуйтесь таким универсальным и удобным инструментом, как онлайн калькулятор. Все вычисления происходят в рублях. «Где найти такой калькулятор?» – спросите вы. В интернете есть большой выбор калькуляторов для вычисления пени. Представляем один из них:

Калькулятор от Договор-Юрист.Ру

Пеня рассчитывается путём заполнения всех имеющихся граф на плоскости калькулятора, таких как: долговая сумма, число ее возникновения и дата оплаты.

Величина процентов, когда имеются просрочки за электроэнергию, квартплату

Сейчас работает пропорция, по которой величина долговых процентов зависима от продолжительности неплатежа:

| №/№ | Время неплатежа | Величина пени |

| 1. | До трёх месяцев | Равна либо менее размера одной трёхсотой ставки ЦБ на сутки обнаружения просрочки |

| 2. | От девяноста суток | Равна либо менее 1/300 |

| 3. | Не законно, если сумма процентов, которые начисляются в виде пени, превышает 50 % от размера общего долга |

Информация в качестве примера: если коммунальный долг равен пятнадцати тысячам рублей, то суммарная цифра пени должна быть меньше семи с половиной тысяч. Сложность заключена в том, что, независимо от наличия долга, граждане принимают услуги коммунальщиков, тем самым наращивая долговую «корзину» и процентную.

«Капают» пени: когда начинается долговая «протечка»

Процесс начисления стартует на следующие сутки за днём, определённым конечной календарной точкой «платёжной остановки». Эта календарная «точка» определяется двумя путями:

- либо условием соглашения;

- либо регламентом региональной коммунальной службы.

Ряд региональных служб предусматривает уведомительную систему погашения: проценты начисляются со следующих суток после того, как должник получит специальный коммунальный счёт.

Штрафы за неоплату услуг ЖКХ

Штрафы за неоплату услуг ЖКХ

Как осуществляется бухучет в ТСЖ и чем регламентируется, учетная политика при упрощенной системе налогообложения

Если ремонт многоквартирного дома будет выполняться с привлечением специализированных подрядных организаций, то корреспондировать с дебетом счёта 20 «Основное производство» будет счёт 60 «Расчёты с поставщиками и подрядчиками». Погашение задолженности перед подрядной организацией при расчётах денежными средствами отразится записью по дебету счёта 60 «Расчёты с поставщиками и подрядчиками» и кредиту счёта 51 «Расчётные счета». Списание затрат на ремонт, отраженных на счёте 20 «Основное производство», как и в предыдущем случае, будет произведено за счёт средств целевого финансирования.

- денежные поступления от участников товарищества (взносы);

- оплата коммунальных услуг;

- субсидии, которые выделяются организации для содержания общедомового имущества;

- различные виды пожертвований;

- доходы, которые получает ТСЖ от сдачи в аренду общего имущества.

Бухучет в ТСЖ предусматривает обязательное формирование отчетов, которые нужно сдавать как в ФНС, так и в органы статистики и во внебюджетные фонды. Бухгалтерская отчетность в таких товариществах составляется за год (даже если ТСЖ не осуществляет коммерческую деятельность и находится на УСН), и включает в себя:

Бухгалтерский учет в ТСЖ предусматривает учет всех операций, которые имеют прямое или косвенное отношение к товариществу. Специалист, которому будет поручено ведение бухгалтерского учета, обязан составлять первичную документацию, данные из которой необходимо разносить по соответствующим регистрам.

- трудовая книжка – до востребования работников

- трудовые договора, приказы и личные карточки сотрудников — 50 лет, по сотруднику оформленному с 2003 года и позже; — 75 лет, по сотруднику, оформленному до 2003 года.

- График отпусков – 1 год после использования

Персональная ответственность председателя может быть предусмотрена за такие нарушения, как сокрытие или искажение информации о деятельности ТСЖ, за убытки, возникшие у собственников в результате принятия необоснованных решений и т.д. Данный вид ответственности, как правило фиксируется в трудовом договоре с председателем. Или может быть включена в Устав ТСЖ.

В большинстве случаев ТСЖ предпочитает упрощенную систему. Основное преимущество упрощенки для ТСЖ – понижение страховых взносов (ставка 20%) Бухгалтер ТСЖ должен различать поступления, которые относятся к доходам, и суммы, не попадающие под это определение и, соответственно, под налогообложение.

Если же обязанность обеспечения коммунальными услугами жильцов не прописана в уставе ТСЖ, то единственным способом снижения суммы налога является заключение с каждым участником товарищества агентского договора, а с каждым поставщиком услуг – отдельного контракта на поставку энергии, воды, тепла и т.д. Получение оплаты от членов ТСЖ и от нечленов ТСЖ, имеющих агентские договоры, отражается следующими проводками:

В 2022–2022 годах за нарушения при использовании ГИС ЖКХ управляющим организациям было выписано 657 штрафов и выдано более трех тысяч предупреждений. Отдельно по ТСЖ открытой статистики нет. Средний штраф составил всего 5,7 тыс. рублей. Поэтому для многих бухгалтеров проще убедить председателя ТСЖ оплатить его, сославшись на технические проблемы в системе и отсутствие времени для работы с ней, чем раскрыть внутреннюю кухню, к которой могут появиться вопросы.

К сожалению, большинство компаний, занимающихся аутсорсом бухгалтерии, не работают с ТСЖ, потому что это сложно. Кроме обычной бухгалтерской работы приходится делать специфические вещи:

- разбираться в деталях учёта посреднической деятельности клиента между собственниками жилья и обслуживающими организациями;

- готовить большой объём ежемесячных квитанций;

- отражать взносы на капитальный ремонт;

- вести раздельный учёт услуг, которые оказываются членам ТСЖ и другим собственникам жилья;

- считать налоги с коммерческой деятельности некоммерческой организации.

Организация работы УК:

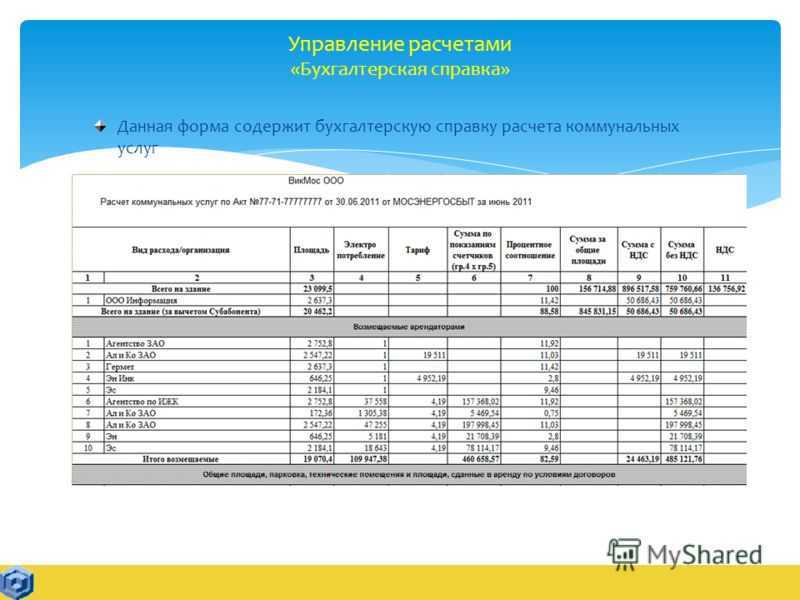

В таблице представлены операции и проводки, которыми оформленные операции будут отражены в Бухгалтерском учете:

| Проводки в БУ (Дт Кт) | Отраженные операции | Сумма, руб |

|---|---|---|

|

Начисление услуг от имени РСО в адрес ЕРЦ |

1 650,00 |

|

|

Начислены услуги УК |

450,00 |

|

|

Взаимозачет между ЕРЦ и РСО |

800,00 |

|

|

Поступление оплаты от ЕРЦ за услуги УК |

200,00 |

| Конечное сальдо по счетам | Дт | Кт |

|---|---|---|

|

51 |

200,00 |

0,00 |

|

76 (ЕРЦ) |

1 100,00 |

0,00 |

|

76 (РСО) |

0,00 |

850,00 |

|

90 |

0,00 |

450,00 |

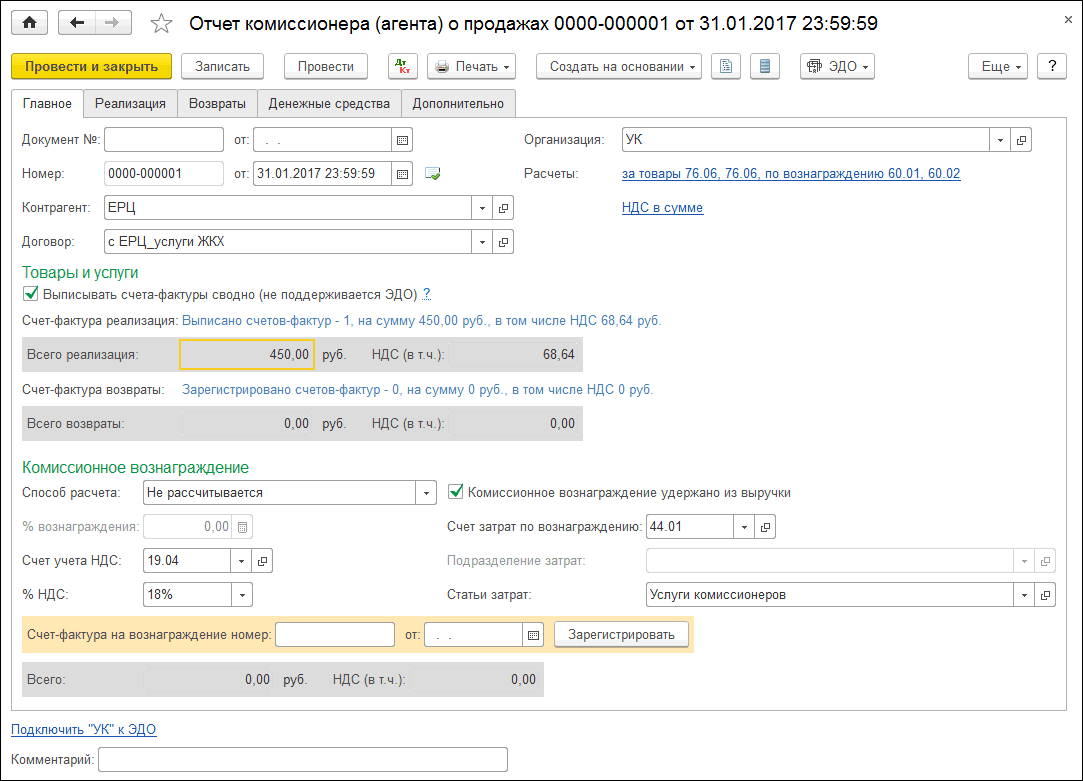

Дт 76 (ЕРЦ) / Кт 76 (РСО) – Начисление услуг от имени РСО в адрес ЕРЦ

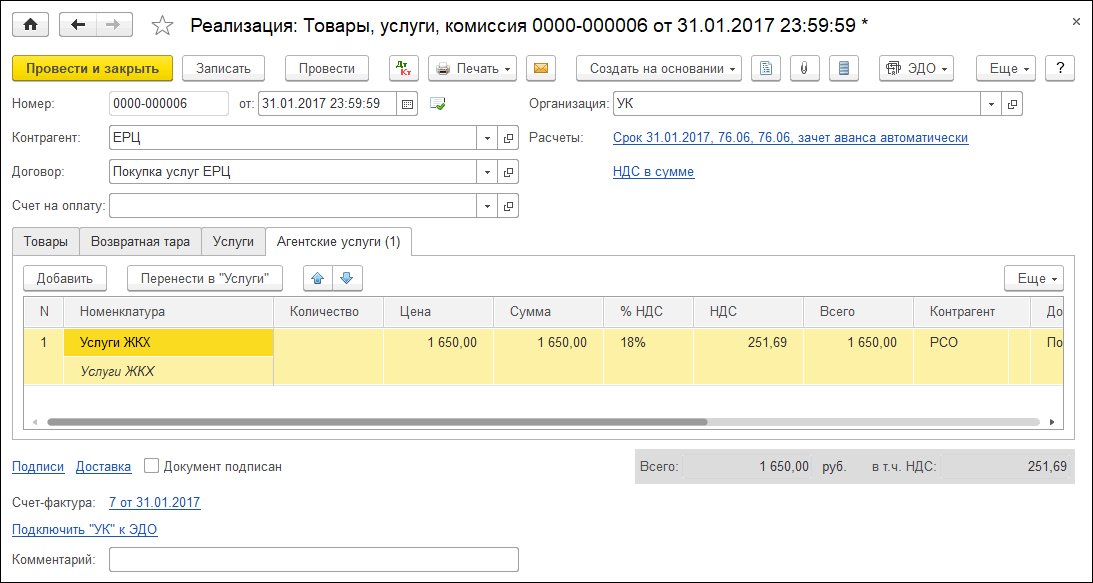

Оформляется документом «Реализация: товары, услуги, комиссия» в разделе «Продажи».

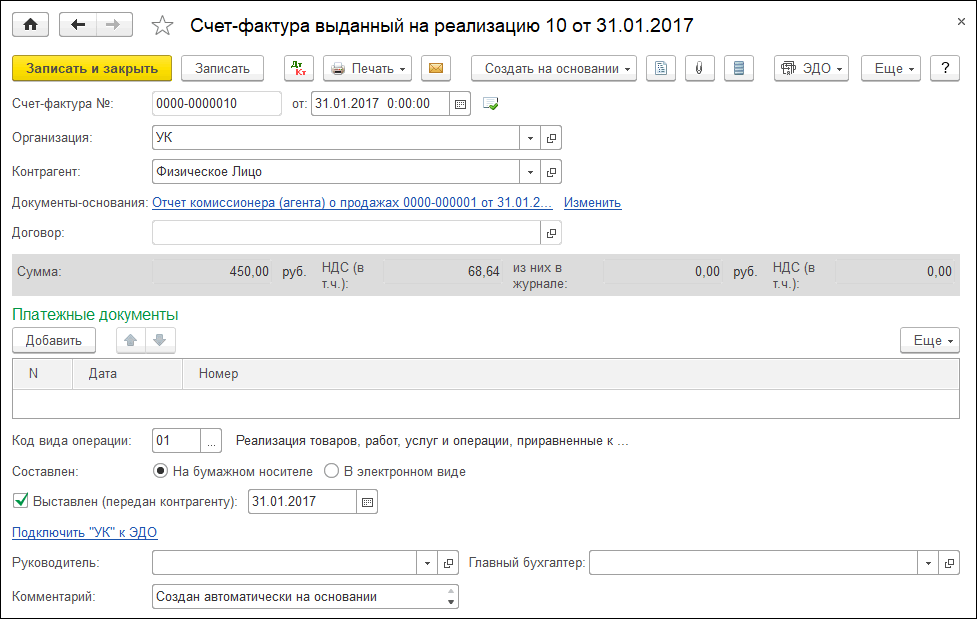

Для целей правильного формирования отчетности по НДС УК должна выписать счет-фактуру на ЕРЦ, который будет перевыставляться жильцу. Прямых расчетов с жильцами УК не имеет.

Оформляем документ «Реализация» следующим образом:

Оформим документ «Отчет комитенту». На вкладке «Главное» укажем контрагента — РСО, договор, на вкладке «Товары и услуги» — оказываемые услуги, сумму, НДС и покупателя — ЕРЦ, дату реализации:

Документ «Отчет комитенту» не должен формировать проводки, он необходим для ввода на основании «Счет-фактуры полученный» от РСО.

Дт 76 (ЕРЦ) / Кт 90 (УК) – Начислены услуги УК

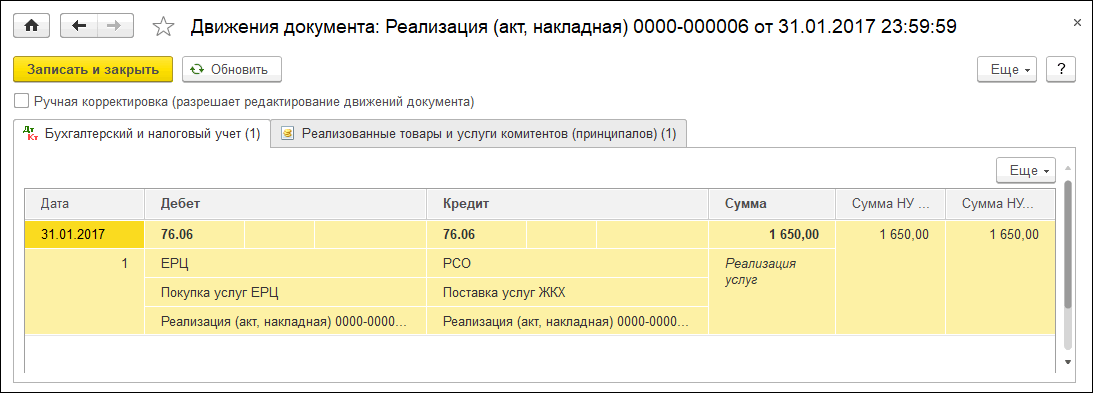

В уже созданном документе «Реализации», в котором заполнена вкладка «Агентские услуги», заполняем вкладку «Услуги»:

Проводки документа:

Для целей правильного учета НДС проводка должна быть Дт 76 (ЕРЦ) Кт 90 (Дт 90.03 Кт 68.02). Операция оформляется при помощи документа «Отчет комиссионера (агента) о продажах».

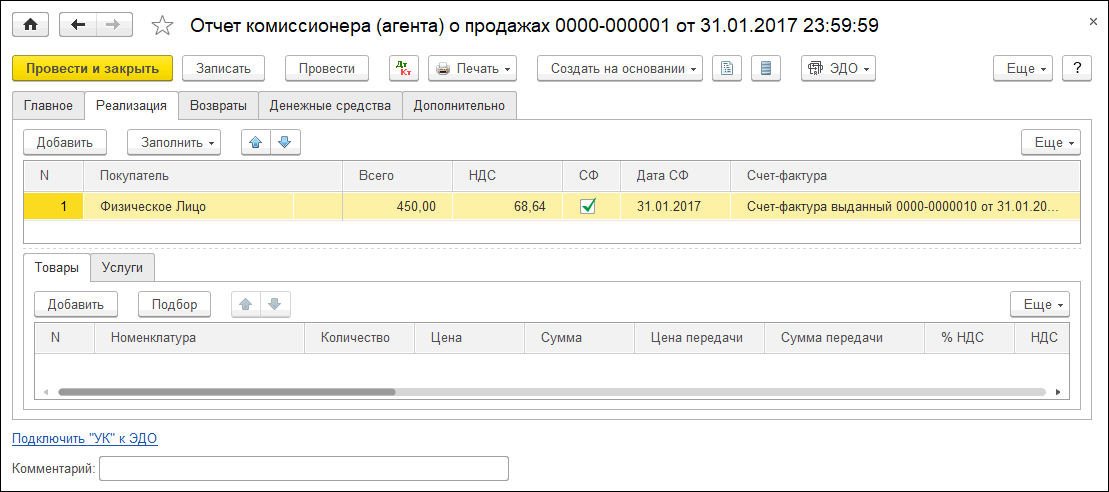

На вкладке «Главное» указываем контрагента ЕРЦ, на вкладке «Реализация» — покупатель — жилец, отмечаем выписку «Счет-фактуры»:

После проведения документа «Отчет комитенту» сформируется «Счет-фактура выданный», где будет указан покупатель – жилец:

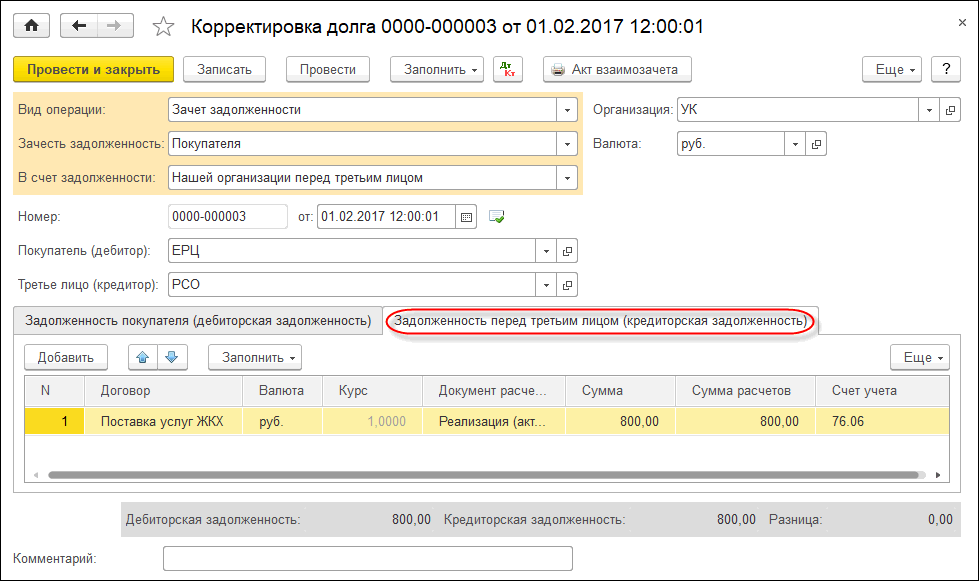

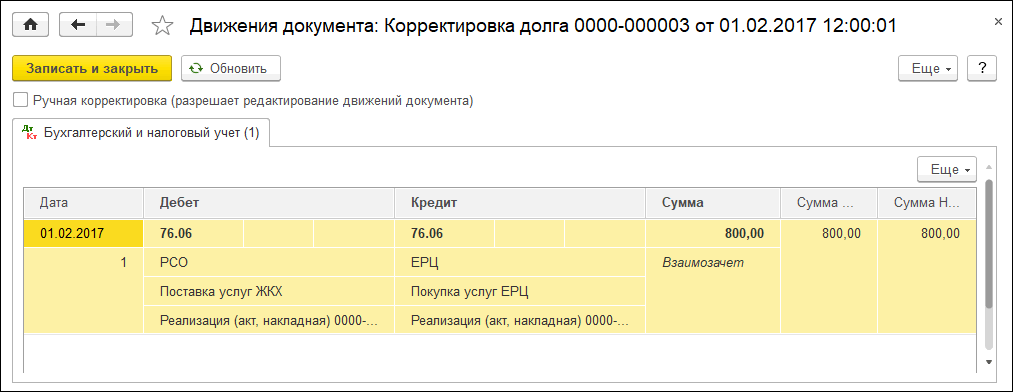

Дт 76 (РСО) / Кт 76 (ЕРЦ) – ЕРЦ оплатил за УК в РСО>

Оформляется при помощи документа «Корректировка долга» с видом операции «Зачет задолженности», то есть необходимо зачесть задолженность поставщику в счет задолженности третьего лица перед нашей организацией (УК). Создаем документ «Корректировка долга» в разделе «Продажи»:

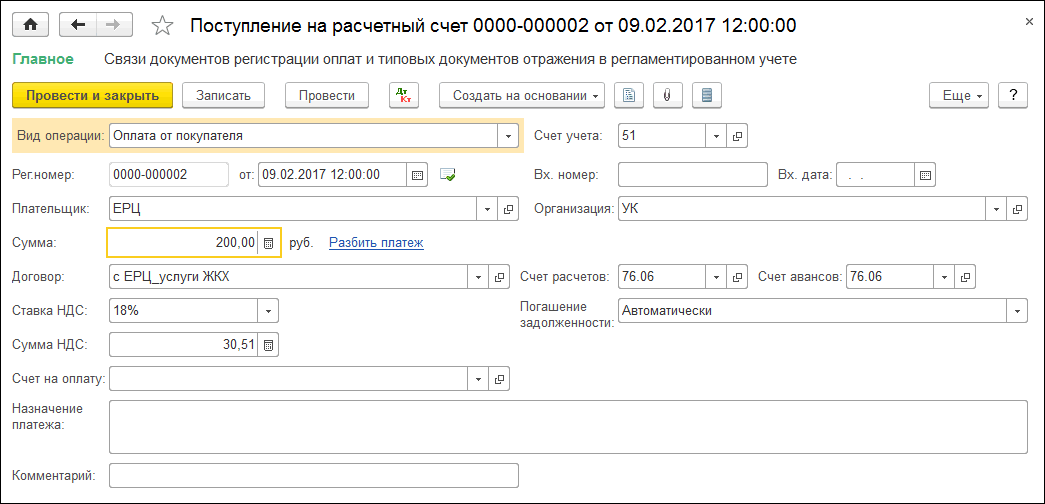

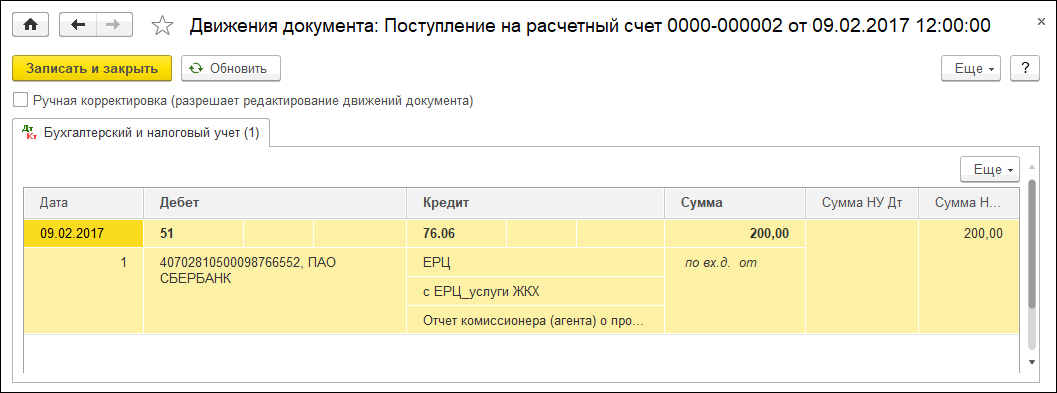

Дт 51 / Кт 76 (ЕРЦ) – Поступление оплаты от ЕРЦ за услуги наши услуги (услуги УК)

Создаем документ «Поступление на расчетный счет» с видом операции «Оплата от покупателя» от ЕРЦ:

Проводки документа:

Процедура проводки отчислений и начисления пени ТСЖ

Процедура проводки отчислений и начисления пени в Товариществе Собственников Жилья (ТСЖ) является важной частью финансового управления организации. Она позволяет регулировать потоки денежных средств и обеспечивать финансовую устойчивость ТСЖ

Ниже представлена основная последовательность этапов процедуры проводки отчислений и начисления пени в ТСЖ:

- Определение суммы отчислений участникам ТСЖ.

- Расчет пени за несвоевременное внесение отчислений.

- Составление и утверждение плана отчислений и начисления пени.

- Оповещение участников ТСЖ о сумме отчислений и пени.

- Списывание отчислений со счетов участников ТСЖ.

- Учет и формирование отчетности по отчислениям и пени.

- Контроль за своевременным внесением отчислений.

- Начисление пени за несвоевременное внесение отчислений.

- Контроль за исполнением списаний.

- Взыскание пени и принятие мер по обеспечению своевременности отчислений.

В процессе проведения отчислений и начисления пени ТСЖ выступает в роли финансового агента, который осуществляет учет и контроль за денежными потоками. Отчисления участникам ТСЖ могут быть произведены на основании принятого плана отчислений. Пени начисляются в случае несвоевременного внесения отчислений или неполного их внесения.

Проводка отчислений и начисления пени в ТСЖ осуществляется с использованием бухгалтерского учета и оформляется в соответствующих документах. Для учета отчислений и контроля за исполнением списаний может использоваться специальная программная система.

Вся процедура проводки отчислений и начисления пени ТСЖ направлена на обеспечение финансовой устойчивости организации и регулирование платежей со стороны участников ТСЖ.

Устранение нарушения

С определением момента совершения нарушения тесно связано определение момента его устранения

А это особо важно, поскольку своевременное устранение нарушения исключает обязанность исполнителя уплачивать потребителю штраф.. Устранение нарушения – расчет платы за коммунальные услуги в соответствии с порядком, установленным Правилами предоставления коммунальных услуг

Однако одного расчета (операции в информационной системе УК или расчетного центра), по мнению автора, недостаточно. Необходимо передать потребителю платежный документ, содержащий правильный расчет. Этот принцип следует из пп. «д» п. 31 Правил предоставления коммунальных услуг, в соответствии с которым исполнитель обязан производить непосредственно при обращении потребителя проверку правильности исчисления предъявленного потребителю к уплате размера платы за коммунальные услуги, задолженности или переплаты потребителя за коммунальные услуги, правильности начисления потребителю неустоек (штрафов, пеней) и немедленно по результатам проверки выдавать потребителю документы, содержащие правильно начисленные платежи. Выдаваемые потребителю документы по его просьбе должны быть заверены подписью руководителя и печатью исполнителя (при наличии).

Устранение нарушения – расчет платы за коммунальные услуги в соответствии с порядком, установленным Правилами предоставления коммунальных услуг. Однако одного расчета (операции в информационной системе УК или расчетного центра), по мнению автора, недостаточно. Необходимо передать потребителю платежный документ, содержащий правильный расчет. Этот принцип следует из пп. «д» п. 31 Правил предоставления коммунальных услуг, в соответствии с которым исполнитель обязан производить непосредственно при обращении потребителя проверку правильности исчисления предъявленного потребителю к уплате размера платы за коммунальные услуги, задолженности или переплаты потребителя за коммунальные услуги, правильности начисления потребителю неустоек (штрафов, пеней) и немедленно по результатам проверки выдавать потребителю документы, содержащие правильно начисленные платежи. Выдаваемые потребителю документы по его просьбе должны быть заверены подписью руководителя и печатью исполнителя (при наличии).

Это самый надежный способ доказать факт устранения нарушения. Однако на практике встречаются ситуации, при которых потребитель обратился с заявлением об уплате штрафа (с приложением оплаченной квитанции) именно в тот день, когда исполнитель самостоятельно выявил ошибку и принял решение о проведении перерасчета. В данном случае исполнителю необходимо доказать факт того, что нарушение было устранено раньше обращения потребителя. Например, в суд могут быть представлены письмо, адресованное расчетному центру, с указанием об исправлении ошибки, служебные записки, распоряжения по организации, содержащие аналогичные указания для структурного подразделения УК, протокол заседания правления ТСЖ и т. д. Однако в итоге оценивать такие доказательства будет суд, руководствуясь внутренним убеждением, если, конечно, указанные доводы не станут аргументом для потребителя, который может добровольно отказаться от требований по уплате штрафа.

Являются ли пени по хозяйственному договору налогооблагаемым доходом

Если уставом ЖСК прямо предусмотрено взимание с пайщиков пени за просрочку платежей, то данные платежи могут не рассматриваться в качестве доходов от предпринимательской деятельности и не облагаются налогом на прибыль при условии, если они используются на цели, определенные данным уставом. Соответственно, не подлежат налогообложению налогом на прибыль.

В настоящее время действующих официальных разъяснений по данному вопросу нет. Но есть письмо УМНС РФ по г. Москве от 07.06.2000 № 03-12/23374. Несмотря на то, что оно основано на утратившим давно силу Законе РФ от 27.12.91 № 2116-1, его актуальность не утрачена в настоящее время. Контролирующие органы в данном письме указывают: «учитывая добровольный характер уплаты пеней за несвоевременное внесение членских взносов физическими лицами, членами кооператива, в соответствии с уставом, данные платежи могут не рассматриваться в качестве доходов от предпринимательской деятельности и не облагаться налогом на прибыль в случае, если они используются на цели, определенные уставом».

К доходам, которые будут включаться в налогооблагаемую базу по налогу на прибыль, могут относиться штрафы, пени и иные санкции за нарушение договорных обязательств (п.3 ст.250 НК РФ); проценты, полученные по договорам займа, кредита (п.6 ст.250 НК РФ); положительные курсовые разницы (п.11 ст.250 НК РФ) и т.д.

В соответствии со ст.2 Гражданского кодекса Российской Федерации предпринимательской является деятельность, осуществляемая на свой риск, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг.

Следовательно, учитывая добровольный характер уплаты пеней за несвоевременное внесение членских взносов физическими лицами — членами кооператива, в соответствии с уставом ЖСК, данные платежи могут не рассматриваться в качестве доходов от предпринимательской деятельности и не облагаться налогом на прибыль в случае, если они используются на цели, определенные уставом кооператива.

Порядок отражения в ТСЖ сумм, поступивших от жильцов в счет оплаты коммунальных услуг, напрямую зависит от того, что прописано в уставе организации. Если устав не содержит сведений об обязательствах товарищества по обеспечении коммунальными услугами, а агентские договора с собственниками жилья не заключены, то все коммунальные платежи, поступавшие на счета организации, приравниваются к выручке.

В отношении учета доходов и расходов на проведение капитального ремонта при условии самостоятельного формирования специального фонда на эти цели за счет средств собственников жилья у управляющей компании могут возникать некоторые вопросы. С одной стороны может казаться, что поступающие на капремонт взносы необходимо учитывать в составе доходов.

Основное объяснение таких действий – работа со сметами и необходимость отчета по ней. Это заблуждение. Оно возникает в связи с нечетким пониманием работника сути кассового метода и метода начисления. Поступать таким образом разрешено только тем некоммерческим организациям, в которых остатки материалов незначительны, и налажена система эффективного контроля за их расходованием.

Учет целевых поступлений ведется на отдельных субсчетах счетов 86 и 51. Средства, собранные на капитальный ремонт, можно использовать только по назначению. В случае возникновения необходимости частичного расходования средств на иные цели, кроме капитального ремонта, эти суммы попадают под определение дохода со всеми вытекающими налоговыми последствиями.

Избрав «упрощенку», компания получает освобождение от обязательства уплаты налога на прибыль по ставке 20% и НДС. Эти платежи заменяются налогом, предусмотренным УСН, по ставке 15%, если обложение проводится по системе «доходы – расходы», либо по ставке 6% при обложении доходов.

В состав прочих расходов по текущей деятельности, учитываемых на счете 90 «Доходы и расходы по текущей деятельности» (субсчет 90-10 «Прочие расходы по текущей деятельности»), включаются штрафы, пени по платежам в бюджет, по расчетам по социальному страхованию и обеспечению .

Таким образом, для бухгалтерского учета прочих расходов по текущей деятельности, не учитываемых при налогообложении прибыли, организация может ввести дополнительный субсчет, например, к счету 90 «Доходы и расходы по текущей деятельности» либо субсчет второго порядка к субсчету 90-10 «Прочие расходы по текущей деятельности» счета 90 «Доходы и расходы по текущей деятельности».

Режим работы программы 1С ВДГБ, в том числе и по УСН

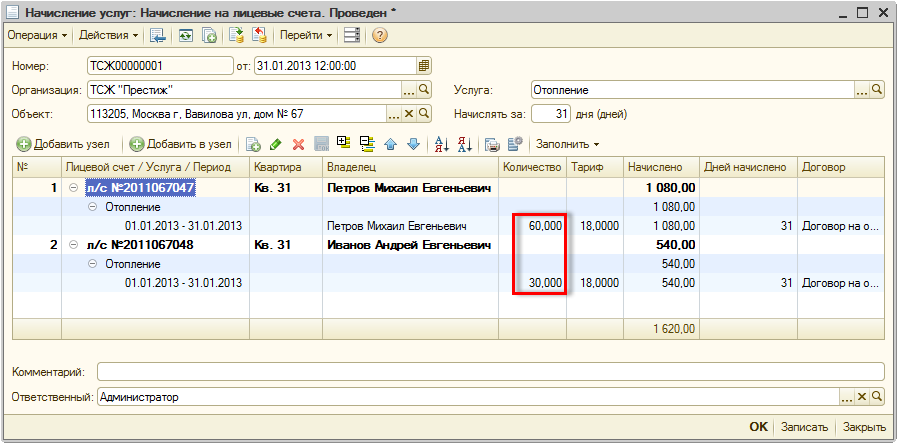

Для ТСЖ и ЖСК есть возможность удобной организации бухгалтерии и ведения учета, в том числе и по упрощенной системе налогообложения. Сейчас управление ведется при помощи бухгалтерской программы 1С «Возможности для государства и бизнеса». Она предназначена специально для ведения бухгалтерского учета в организациях, которые работают в сфере жилищно-коммунального хозяйства.

Предусмотрены специальные возможности, в число которых входит: быстрый обмен с ГИС ЖКХ, расчет стоимости услуг и платы за жилье, бухгалтерский, паспортный и налоговый учет, управление зданиями и прочее, что значительно упрощает работу.

Налоговая отчетность: ОСНО

Декларацию по налогу на прибыль управляющая компания сдавать обязана независимо от того, есть облагаемые доходы в текущем отчетном периоде или нет. Такой вывод следует из статьи 246 и пункта 1 статьи 289 Налогового кодекса РФ.

Декларацию составляйте и сдавайте по общим правилам

.

Раз управляющая компания на общей системе налогообложения, значит, она признается налогоплательщиком НДС (п. 1 ст. 143 НК РФ). А потому она обязана сдавать декларацию по НДС (п. 1 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558).

Что касается остальных налоговых деклараций, то обязанность по их сдаче зависит от того, есть ли у управляющей компании облагаемые объекты.

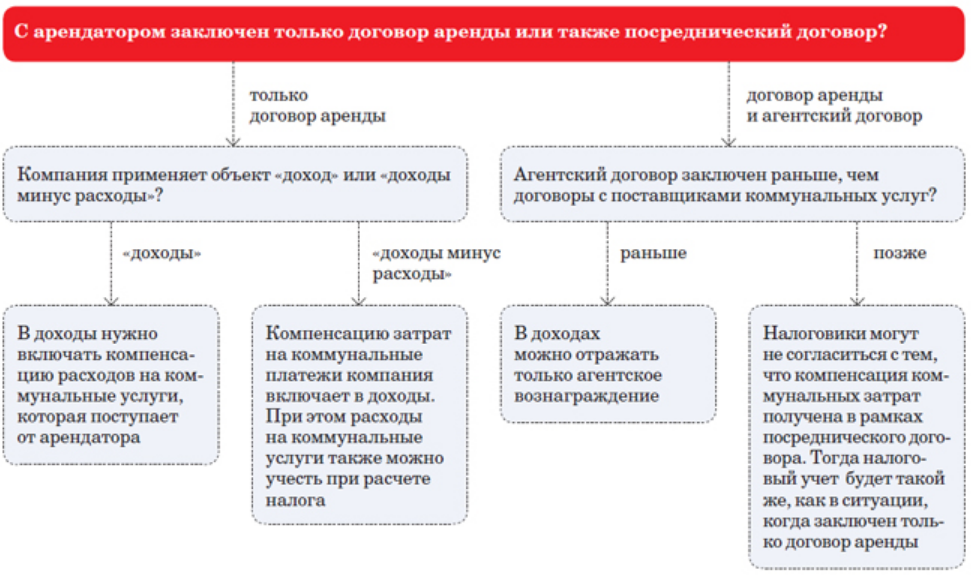

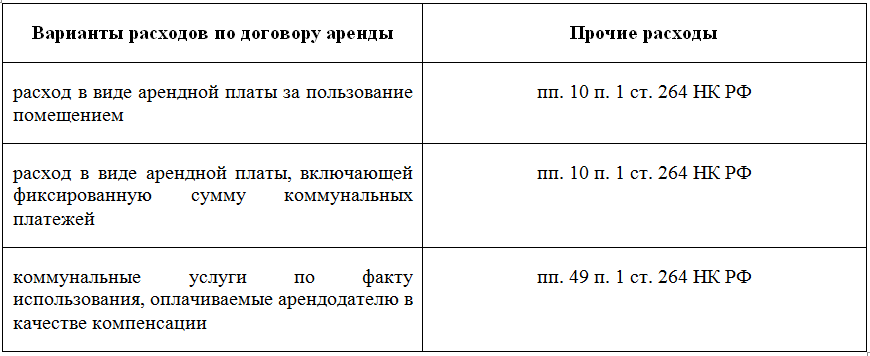

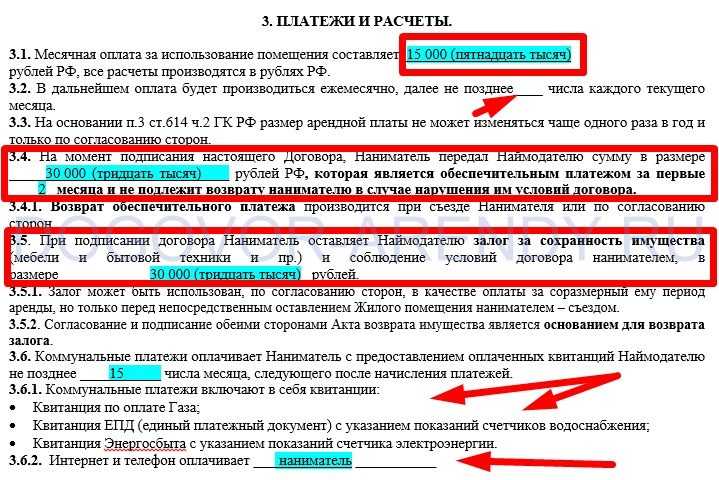

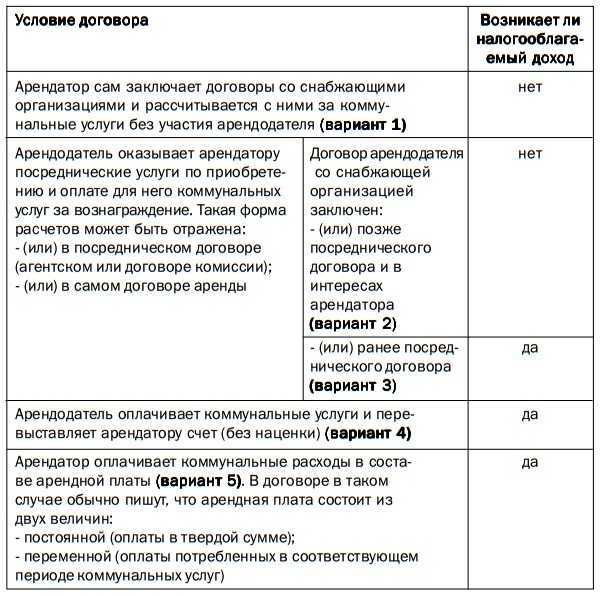

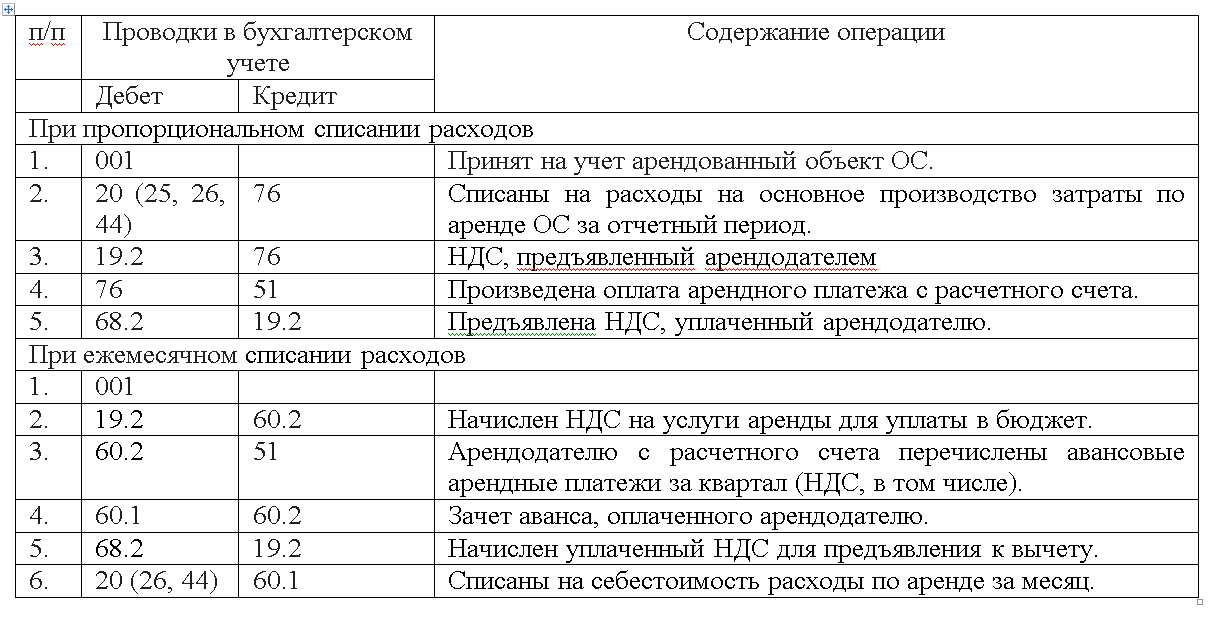

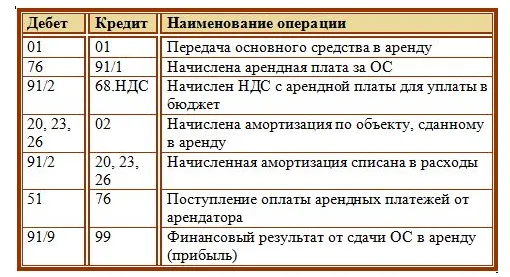

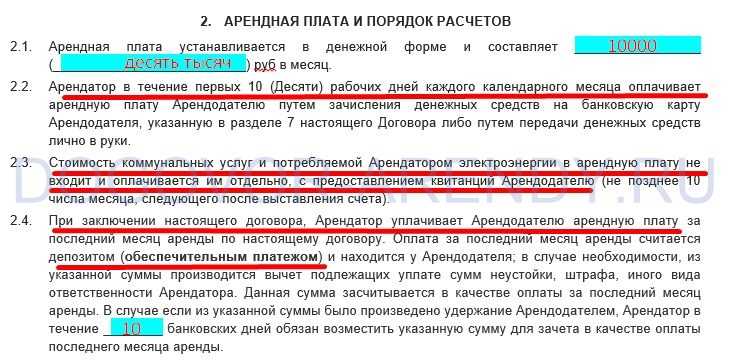

Оплата услуг в составе арендной платы

В данном случае стоимость потребленных коммунальных услуг арендатор компенсирует арендодателю в составе арендной платы. Возможность применения данного варианта вытекает из норм законодательства, регулирующих арендные отношения.

Так, в соответствии с пунктом 2 статьи 616 Гражданского кодекса РФ арендатор должен нести расходы на содержание арендованного имущества, если иное не установлено законом или договором. При этом за арендатором не закреплена обязанность оплачивать коммунальные услуги непосредственно их поставщикам. В данной ситуации арендодатель, который является абонентом по договору с коммунальными службами, вправе разрешить арендатору (субабоненту) пользоваться своими сетями. За это арендатор должен компенсировать арендодателю не только арендную плату, но и стоимость потребляемых им коммунальных услуг.

Указанное соглашение между арендодателем и арендатором является способом формирования стоимости аренды и не может быть квалифицировано как отдельный договор (см., например, п. 22 информационного письма Президиума ВАС РФ от 11 января 2002 г. № 66).

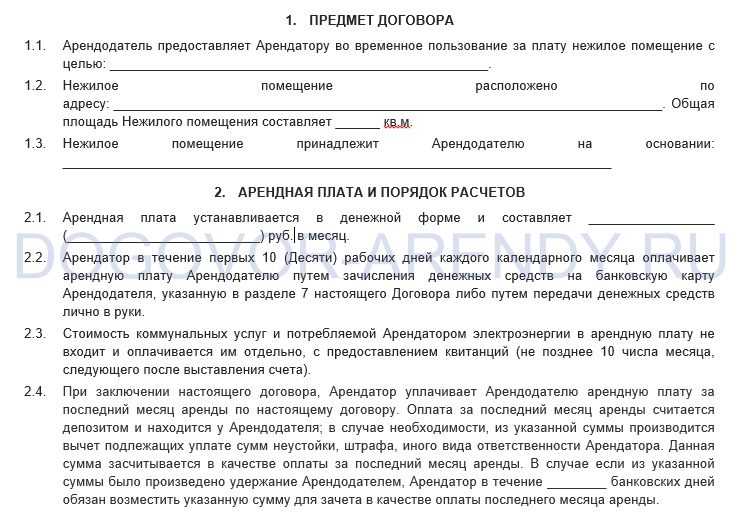

Включить сумму компенсации коммунальных услуг в состав арендной платы можно двумя способами:

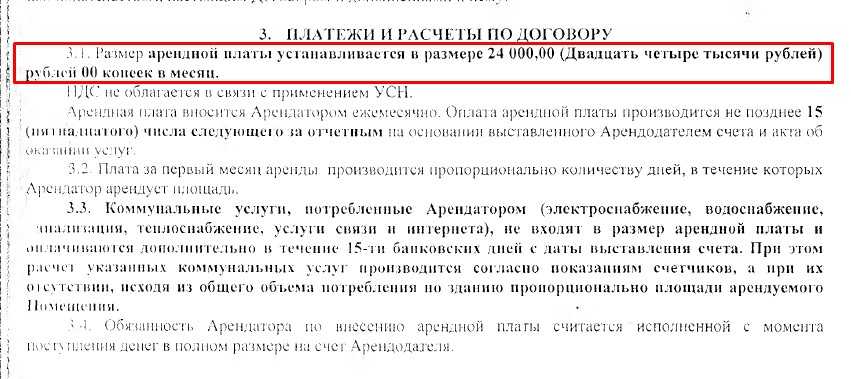

сумма арендной платы с учетом коммунальных расходов определяется в фиксированном виде. Стоимость коммунальных услуг отдельно в договоре не выделяется;

сумма арендной платы в договоре складывается из двух частей: фиксированный платеж (собственно плата за аренду) и переменный платеж (расходы на коммунальные услуги, потребленные арендатором в расчетном периоде).

Использование первого способа в некоторых случаях может быть невыгодно. Дело в том, что фактическая стоимость коммунальных услуг, как правило, меняется. Такие изменения могут происходить несколько раз в течение года. Однако учесть их в договоре и, соответственно, скорректировать размер арендной платы в общем случае стороны могут только раз в году (п. 3 ст. 614 ГК РФ). Кроме того, величина оплаты некоторых услуг напрямую зависит от размера их потребления, а предугадать заранее, сколько, например, электроэнергии потребит арендатор, получается не всегда. Таким образом, может возникнуть ситуация, когда фактически потребленные арендатором коммунальные услуги не покрываются размером коммунальных платежей, учтенных в составе арендной платы.

При использовании второго способа переменная часть, то есть стоимость коммунальных услуг, может изменяться каждый месяц в зависимости от изменения тарифов или величины потребляемых услуг. При этом положения пункта 3 статьи 614 Гражданского кодекса РФ о недопустимости пересмотра арендной платы чаще одного раза в год не нарушаются. Неизменным должно быть условие о сумме арендной платы, устанавливающее способ ее расчета, а не размер (п. 11 информационного письма Президиума ВАС РФ от 11 января 2002 г. № 66).

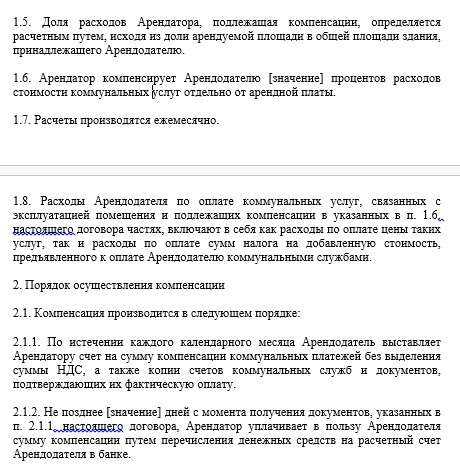

Общая сумма коммунальных услуг и поставок энергии определяется по фактическому потреблению на основании счетов, выставленных поставщиками. Доля расходов компенсируемых арендатором по договору аренды (переменная часть арендной платы), может определяться следующими способами:

по доле занимаемых арендатором площадей помещений;

по показаниям отдельных счетчиков;

исходя из мощности используемого арендатором оборудования и времени его работы.

Методику расчетов закрепите в договоре аренды (п. 1 ст. 615 ГК РФ).

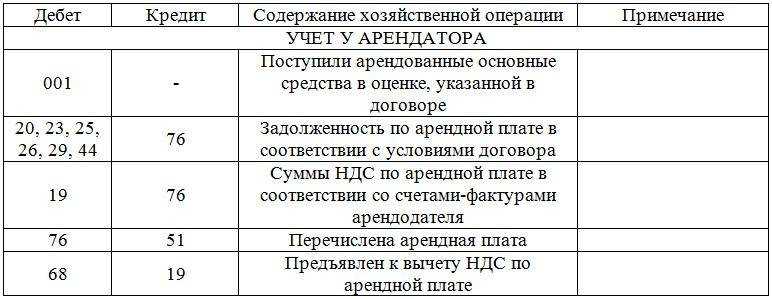

При включении компенсации коммунальных расходов в состав арендных платежей отдельно первичные документы на коммунальные платежи не оформляются. Арендодателю достаточно оформить документы по аренде и приложить копии документов коммунальных служб (счета, расчеты), если такое условие предусмотрено договором аренды.