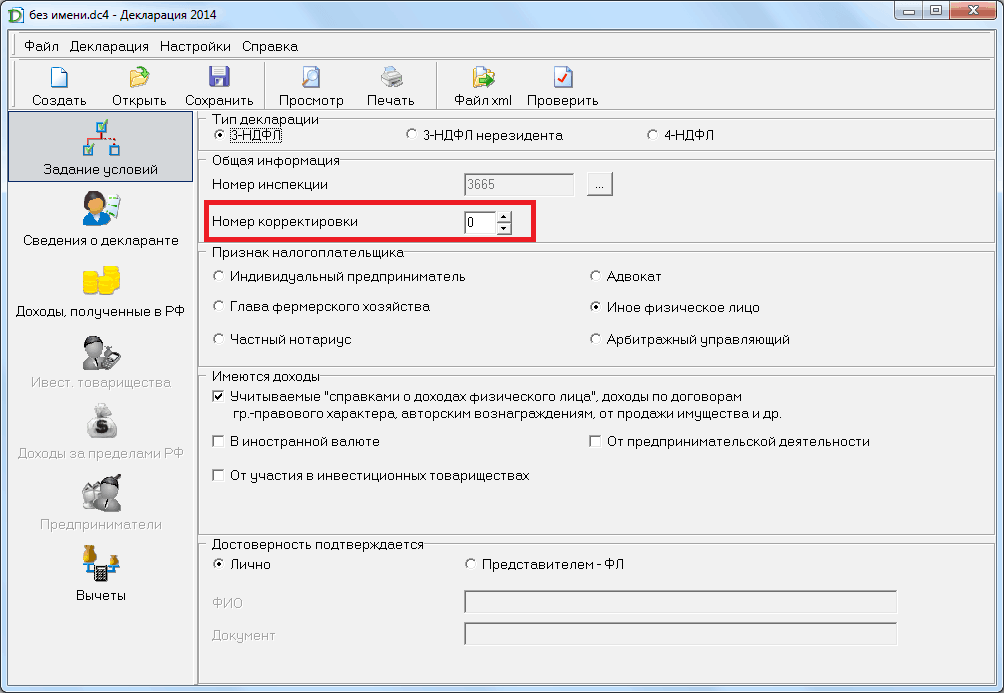

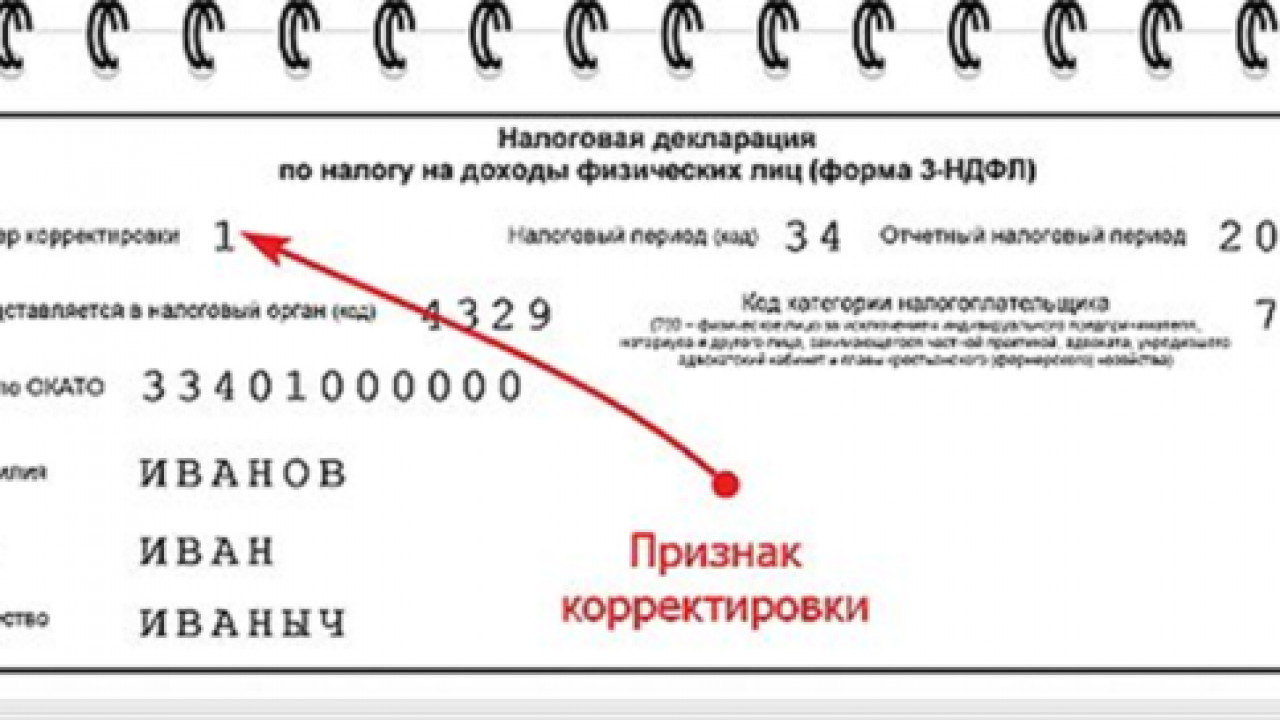

Номер корректировки в декларации 3-НДФЛ — как узнать по адресу?

Найти по адресу номер корректировки нельзя. В ИФНС регистрация деклараций ведется по налогоплательщику. Для идентификации применяется ИНН и паспортные данные физлица. Отдельного учета по адресу не ведется, поэтому узнать номер по прописке не получится.

К указанию номера корректировки при заполнении 3-НДФЛ нужно относиться ответственно, так как это значимый показатель для налоговиков. Иначе формы могут перепутать, и на проверку попадет декларация с искаженными данными, что может привести к неприятным последствиям в виде доначисления налога и штрафа.

Последнее обновление 2018-10-18 в 11:57

На бланке декларации, а точнее, на титульном листе, есть поле, где в 3-НДФЛ нужно указывать номер корректировки. В статье разберем, когда и как его правильно заполнять.

Применение номера корректировки в практике

Номер корректировки в декларации важен для учета изменений, которые вносятся в декларацию после ее первичного заполнения и подачи в налоговую инспекцию. Этот номер помогает различать разные версии декларации и понять, какие изменения были внесены.

Применение номера корректировки может быть полезным в различных ситуациях:

- Корректировка ошибок. Если после подачи декларации вы обнаружили ошибки или неточности, номер корректировки поможет указать, что декларация была изменена и исправлена.

- Дополнительная информация. В некоторых случаях может потребоваться представить дополнительные документы или информацию к декларации. Номер корректировки может указывать на то, что это дополнение или дополнительные сведения.

- Изменение налоговых параметров. Если вам потребовалось изменить налоговые параметры, такие как ставки налогов или льготы, номер корректировки будет указывать, что декларация была изменена в связи с этими изменениями.

Важно понимать, что номер корректировки необходимо указывать при подаче измененной версии декларации. Это помогает налоговым службам отслеживать и анализировать изменения, а также предотвращает возможность подачи множества версий одной и той же декларации без явного указания на изменения

Что такое номер корректировки в декларации 3-НДФЛ для физических лиц

За один и тот же год декларация может подаваться как один раз, так и несколько. Подать 3-НДФЛ во второй (третий и т.д.) раз придется, если в ранее поданном документе обнаружены ошибки. Такие отчеты, сдаваемые в ИФНС из-за исправлений, называются уточненными. Иначе их называют еще корректирующими, а сами исправления — корректировками.

Зная это, проще ответить на вопрос, что такое номер корректировки в 3-НДФЛ – это порядковый номер уточненной декларации. По этим цифрам можно сориентироваться, сколько было составлено и сдано в ИФНС форм 3-НДФЛ за один и тот же период. Самое большое число в номере у последнего отчета. Именно ориентируясь на последовательный номер, декларацию будет проверять ИФНС. Поэтому проставлять наугад номер корректировки в соответствующем поле нельзя.

Порядок сдачи документа (сроки сдачи, куда относить)

Чтобы документ был принят на проверку органами Налоговой инспекции, необходимо заранее знать и учитывать период сдачи данной отчетности. Ведь оформить возврат уплаченного налога в текущем году разрешается лишь за прошлый период отчетности либо сразу несколько (если вычеты не производились ранее).

Кстати, многие налоговые вычеты не имеют срока давности, поэтому их можно оформить на возврат даже по истечении многих лет. Сдается декларация по форме 3-НДФЛ в местные службы Налоговой инспекции, но стоит также учитывать точное месторасположение НИ. Отделение должно располагаться именно в том районе, где было зарегистрировано лицо, оформляющее налоговую декларацию.

Принятые правила заполнения документа

Принятые правила заполнения документа

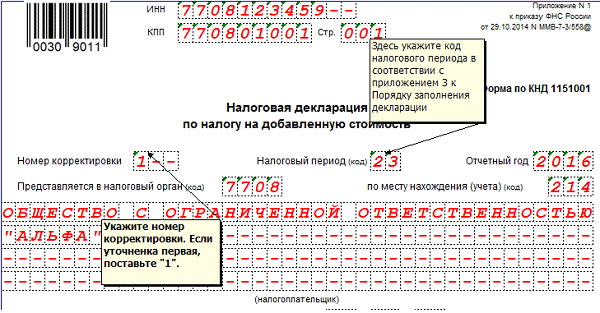

Код корректировки

На сегодняшний день существует пять различных видов налоговых скидок, и иногда случается так, что налогоплательщик за один и тот же период претендует на начисление одновременно нескольких из них, а в редких ситуациях даже сразу пяти.

Номер корректировки как раз и служит для того, чтобы налоговые агенты сразу могли понять, какой по счету бланк декларации сдает физическое лицо на проверку в течение одного и того же налогового периода.

Как заполнить ячейку “номер корректировки”

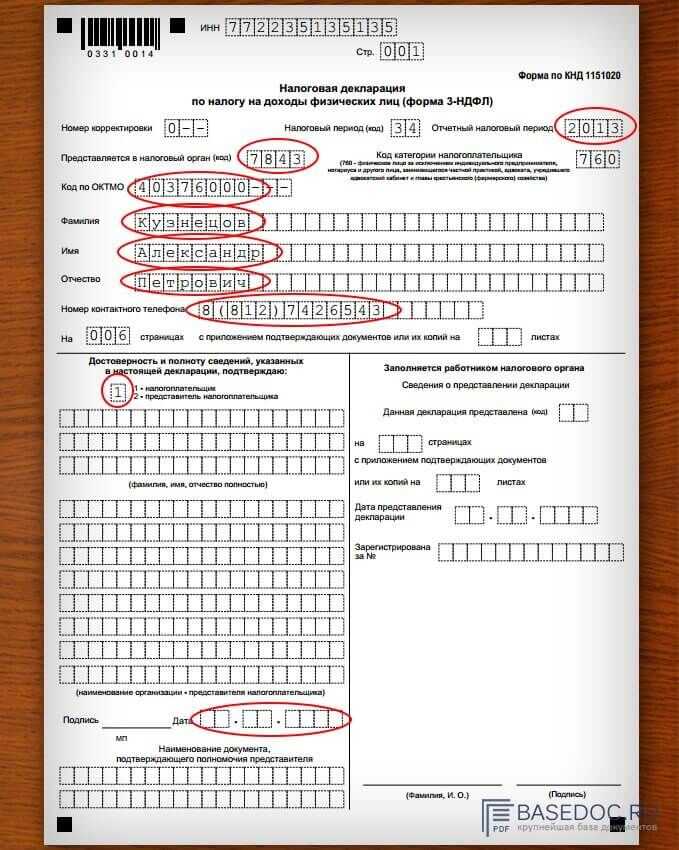

Правильно внести информацию в поле, подписанное как номер корректировки, очень просто. Если документ подается на рассмотрение в налоговую службу впервые, то ставится цифра ноль, если во второй раз – единица, в третий – двойка и так далее по нарастающей.

Новый бланк декларации содержит целых три клетки для внесения номера. Большинство физических лиц заполняют их следующим образом: “100” или же “001”, или “000”. Подобного рода записи являются в корне неправильными.

Указывать код корректировки необходимо только так: “0” (если бланк оформлен за налоговый период всего лишь первый раз), “1”(если физическое лицо уже один раз подавало в текущем налоговом году документ на вычет и хочет возместить НДФЛ снова), “2”, “3” и так далее (если отправка декларации осуществляется в третий и четвертые разы соответственно).

Зачем нужен код корректировки

Некоторые физические лица задумываются над тем, зачем ставить номер корректировки в бланке 3-НДФЛ, тем самым давая понять налоговым агентам, сдавалась ли еще какая-либо декларация конкретным налогоплательщиком в этом налоговом периоде, если у инспекции и так имеется своя база данных, которая уже содержит информацию подобного рода.

Однако данный код все-таки придуман и введен не просто так. Как известно, декларацию не всегда лично приносят на проверку в налоговую службу, а также отправляют в электронном виде через интернет либо по почте.

Иногда происходит так, что физическому лицу необходимо отправить сразу несколько бланков на начисление компенсации на протяжении короткого срока времени, но в результате технических сбоев какой-то из документов приходит позже.

В подобных ситуациях налоговый инспектор, получив декларацию с номером один, сразу же понимает, что вскоре должен прийти еще документ с нулевым номером.

https://youtube.com/watch?v=aItjLw7-1k4

Корректирующая декларация

Зачастую налогоплательщики допускают разные неумышленные ошибки в документе и, не замечая этого, отдают его на рассмотрение. Как правило, налоговые агенты, заметив описки либо опечатки, связываются с физическим лицом, которое подало декларацию, и требуют ее переоформить.

После того как претендент на начисление налоговой скидки, распечатав новый бланк, исправил указанные недочеты, он снова должен отправить документ на проверку. Однако при этом обязательно нужно учитывать, что код корректировки нужно проставлять на единицу больше, чем предыдущий.

Куда именно вписывать данный номер

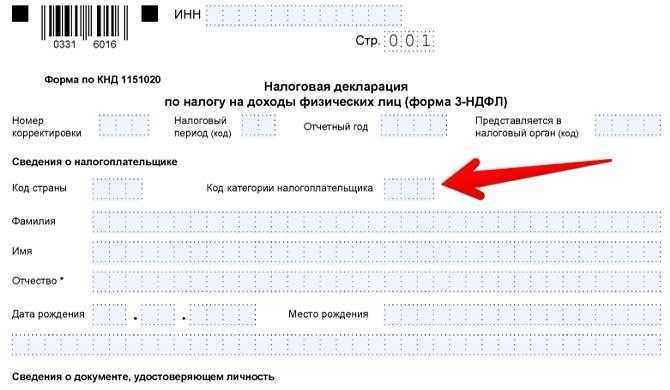

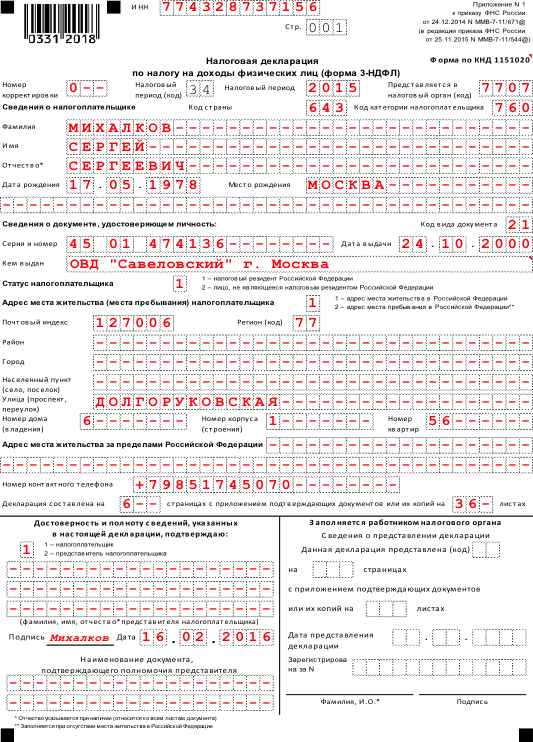

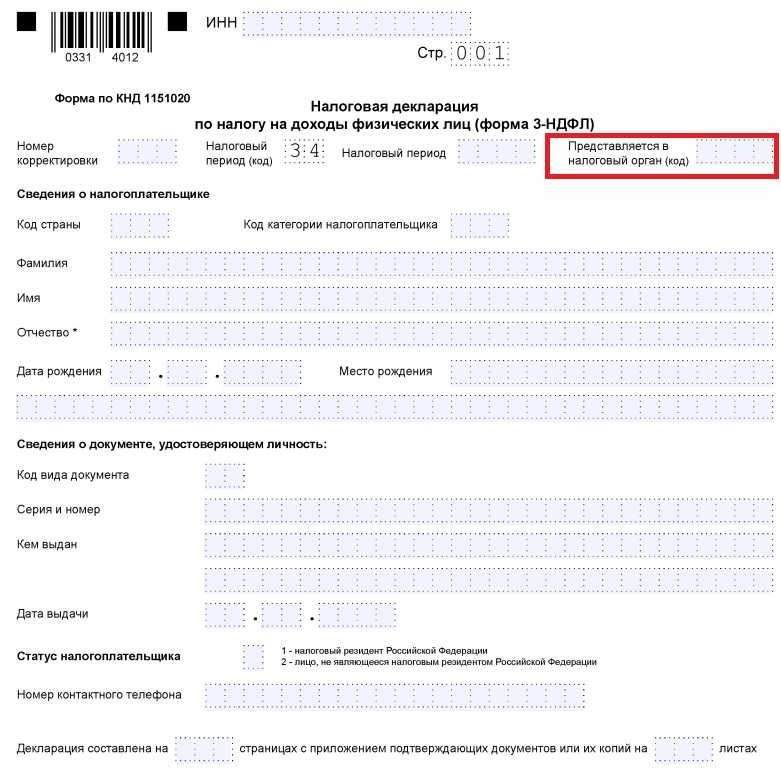

Бланком какого бы года не пользовался налогоплательщик, с номером корректировки он столкнется сразу же, поскольку данная ячейка находится на первом листе декларации.

Сразу после реквизитов в верхней части документа прописано его название, а затем отведена строка, требующая указания номера корректировки в левой ее части, рядом с ним – налогового периода, и еще чуть правее – кода налоговой инспекции, в которую на рассмотрение отправляется декларация.

Номер корректировки в 3-НДФЛ – что это?

Плательщик НДФЛ при оформлении первой декларации в отдельно взятом календарном году должен указать цифру «0». Для получателя отчетности это означает, что корректировок в ней не было. Ошибка в форме НДФЛ повлечет за собой сдачу нового документа с пометкой в графе корректировки – «1».

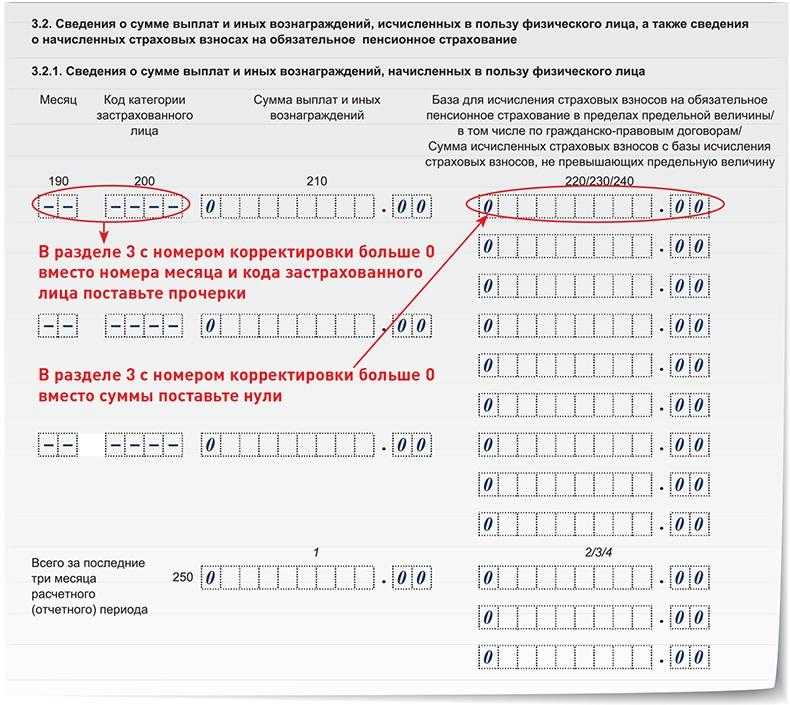

Если по тем или иным причинам исправления в документ вносились больше одного раза, в его форме указывается нужный код, позволяющий увидеть, были ли прежде внесены изменения (номер 2, номер 3 и т.д.). Это осуществляется на основании требований налоговых органов, закрепленных в соответствующих нормативных актах. Количество уточнений не ограничено. Поле, в котором вносятся отметки, находится в верхнем левом углу титульной страницы. Оно включает три ячейки.

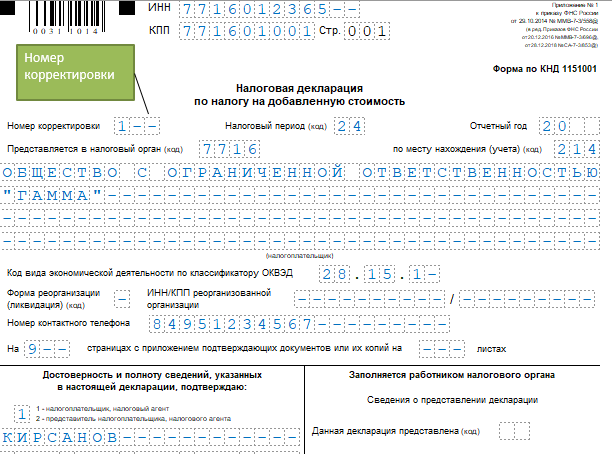

Аналогичные значения используются плательщиками прочих налоговых платежей: на добавленную стоимость, прибыль, и т.д.

Ответственность за подачу уточненной налоговой декларации

Конечно, налогоплательщиков волнует, могут ли к ним применить какие-то санкции за подачу уточненки. Может, лучше подождать, пока налоговый инспектор эти ошибки и недостоверные сведения самостоятельно обнаружит (а ведь может и не обнаружить)? Или, все-таки, повинную голову меч не сечет? Не всегда.

За сам факт подачи уточненной декларации ответственности не предусмотрено. Однако, в зависимости от срока ее представления и наличия недоимки по налогу (если при уточнении сумма налога оказалась выше, чем в первичной декларации), могут складываться следующие ситуации:

Скорректированная информация подана в пределах сроков отчетной кампании. Например, 10 февраля 2017 года организация подала первичную декларацию по УСН за 2016 год, в которой по горячим следам обнаружены ошибки или недостоверные сведения. Если уточненную декларацию сдать до конца марта 2017 года, то никаких негативных последствий не возникает вообще. В этом случае признается, что первичная декларация представлена в день подачи уточненки.

Сроки сдачи декларации прошли, но для уплаты налога срок еще есть. Так, на ЕНВД это может быть период между 20 по 25 июля по итогам второго квартала. Санкций к налогоплательщику не будет, если только он нашел ошибку сам, а не узнал об этом по итогам камеральной проверки первичной декларации или из сообщения о назначении выездной проверки. Ну и, конечно, налог надо успеть заплатить вовремя.

Истекли сроки сдачи декларации и уплаты налога (в случае с ЕНВД — после 25-го числа месяца, следующего за отчетным кварталом)

Важно – прежде чем подавать уточненную декларацию, необходимо уплатить сумму недоимки по налогу и пени (п.4 ст. 81 НК РФ)

В этом случае штрафа не будет.

Ситуация, когда штрафа за нарушение расчета налога избежать не удастся — если про недостоверные сведения или ошибки, занижающие сумму налога, налогоплательщик узнал от налоговой инспекции. Кроме недоимки по налогу и пеней придется заплатить еще и штраф по ст. 122 НК (в размере 20% от неуплаченной суммы налога).

В каких случаях подается уточненная декларация 3 НДФЛ

Требование дополнения информации от заявителя предусматривает исправление некачественно выполненной страницы. Все документы предоставляются в 2-х экземплярах для удобства ФНС. Процесс может проходить тремя вариантами:

- персональное посещение службы, при котором необходимо зарегистрировать заявление;

- на официальном сайте налоговой;

- почтовым отправлением с описью.

- присутствие технических неточностей;

- обнаружение квитанций позже подачи;

- не указание объектов налогообложения или операций;

- математические расчетные ошибки;

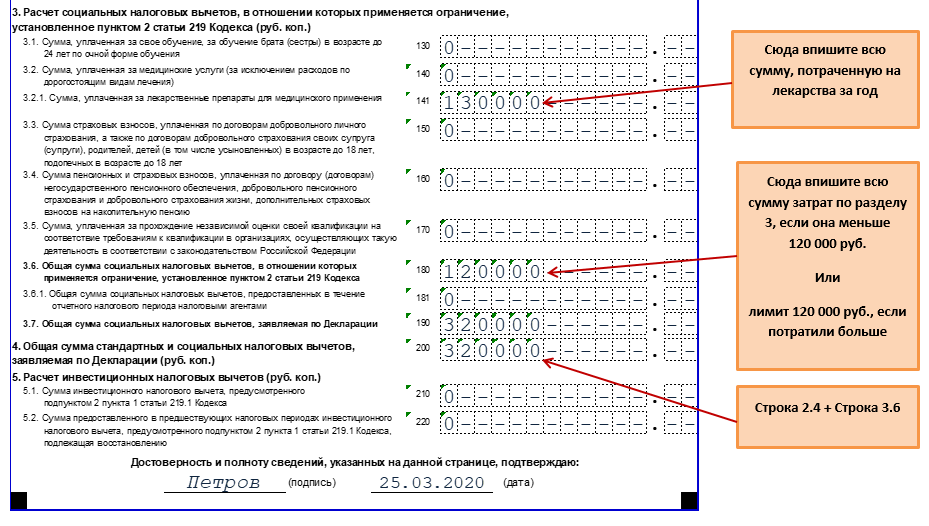

- получение права на имущественный и социальный вычет.

Корректировка 3 производится, если допущена ошибка в сведениях по сделкам. Например, неправильно указаны персональные данные сторон. Неточности обнаруживаются как гражданином, так и работником налогового органа в процессе диагностических мероприятий.

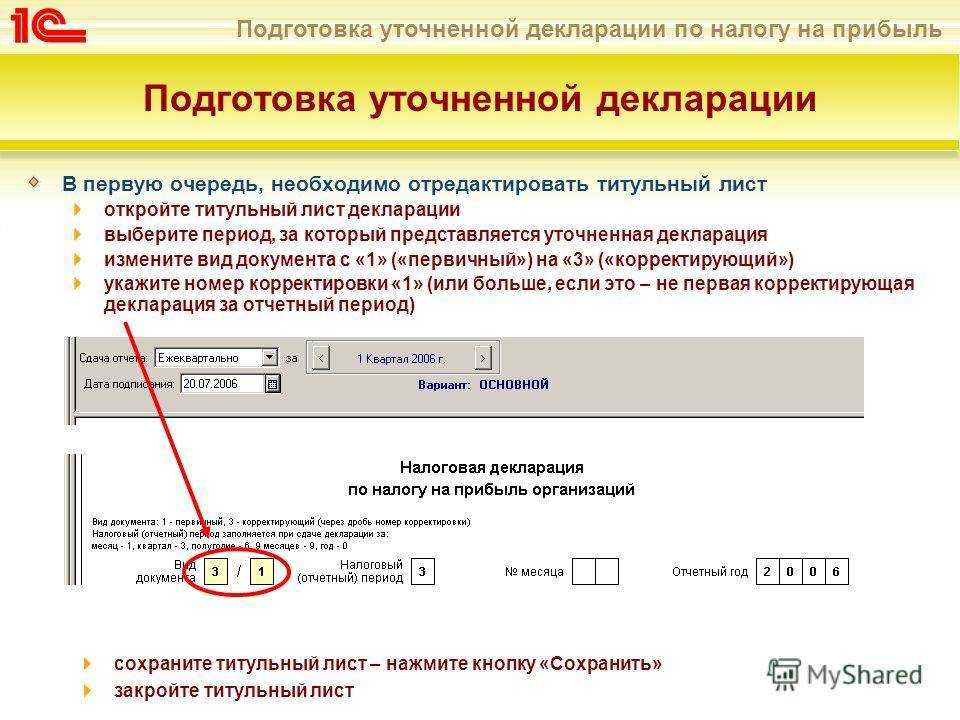

Шаг 2. Заполните уточненную налоговую декларацию

К декларации приложите документы, обосновывающие внесение соответствующих изменений/дополнений в декларацию, а также заявление на возврат НДФЛ/вычет НДФЛ (при необходимости). Кроме того, можно приложить к декларации пояснительную записку о том, по какой причине уточняется сумма НДФЛ/размер вычета по НДФЛ. Это позволит избежать лишних вопросов инспектора при камеральной проверке.

Что касается уже представленных ранее документов, то нужно учитывать следующее.

1) когда документы ранее представлялись в ИФНС в виде подлинников и впоследствии были возвращены проверяемому лицу;

2) когда документы, представленные в ИФНС, были утрачены налоговой инспекцией вследствие непреодолимой силы.

Формат и структура номера корректировки

Номер корректировки в декларации представляет собой уникальный идентификатор, который используется для отслеживания и организации изменений в декларации. Номер корректировки имеет определенный формат и структуру, которые следует знать, чтобы правильно заполнять и понимать информацию в декларации.

Формат номера корректировки может различаться в зависимости от страны и налоговых правил. В общем случае, номер корректировки состоит из комбинации цифр и букв, которые представляют определенную информацию о корректировке.

Структура номера корректировки может включать в себя следующие элементы:

- Год корректировки: указывает на налоговый период, к которому относится корректировка. Обычно представлен четырехзначным числом, например, 2021.

- Тип корректировки: указывает на тип изменения, вносимого в декларацию. Например, тип корректировки может быть связан с исправлением ошибок или добавлением новой информации.

- Порядковый номер корректировки: указывает на порядок внесения изменений в декларацию. Например, первая корректировка будет иметь порядковый номер 001, вторая — 002 и так далее.

Вместе эти элементы формируют полный номер корректировки, который может выглядеть, например, так:

| Год корректировки | Тип корректировки | Порядковый номер корректировки |

|---|---|---|

| 2021 | Ошибки | 001 |

В этом примере номер корректировки указывает, что это первая корректировка для налогового периода 2021 года, связанная с исправлением ошибок.

Поле «Номер корректировки»

После обнаружения ошибки, принесите исправленный бланк в инспекцию ФНС РФ по месту регистрации или через интернет – корректирующая декларация подается по тем же правилам, что и первоначальный документ. Вместе с повторно заполненным бланком следует подать письмо, поясняющее причины внесения изменений, и приложить копии документов, подтверждающих новые данные в отчетности.

Как исправить налоговую декларацию

Привезти лично в отделение налоговой службы.

Отправить почтой России

Важно делать это заказным письмом с описью вложения.

Отправить по сети интернет, воспользовавшись личным кабинетом nalog.ru или сайтом gosuslugi.ru.. Решение

Расходы, понесенные в отношении предпринимательской деятельности, являются профессиональными вычетами для ИП на ОСН. Сумма расходов будет принята к вычету в полном объеме, так как Сидоров А.Ю. может подтвердить из документально. Так как предприниматель является плательщиком налога на прибыль (ОСН), он имеет право применить в отношении себя стандартные вычеты на детей в сумме 2 800 рублей ежемесячно

Решение. Расходы, понесенные в отношении предпринимательской деятельности, являются профессиональными вычетами для ИП на ОСН. Сумма расходов будет принята к вычету в полном объеме, так как Сидоров А.Ю. может подтвердить из документально. Так как предприниматель является плательщиком налога на прибыль (ОСН), он имеет право применить в отношении себя стандартные вычеты на детей в сумме 2 800 рублей ежемесячно.

- сумма доходов от предпринимательской деятельности, адвокатской и частной практики;

- размер профессиональных вычетов;

- сумма стандартных вычетов в соответствии со статьей 218 НК РФ;

- величина налоговой базы;

- сумма исчисленных авансовых платежей.

Перечень основных изменений

В раздел №2, а также Приложения № 1, 2, 3 изменения не вносились. А вот в Приложении № 4 Раздела 2 добавили пункт (под номером 9) «Сумма материальной помощи, оказываемой организацией, осуществляющую образовательную деятельность по основным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам». С 2022 года данный вид вычета уменьшает налогооблагаемую базу по НДФЛ.

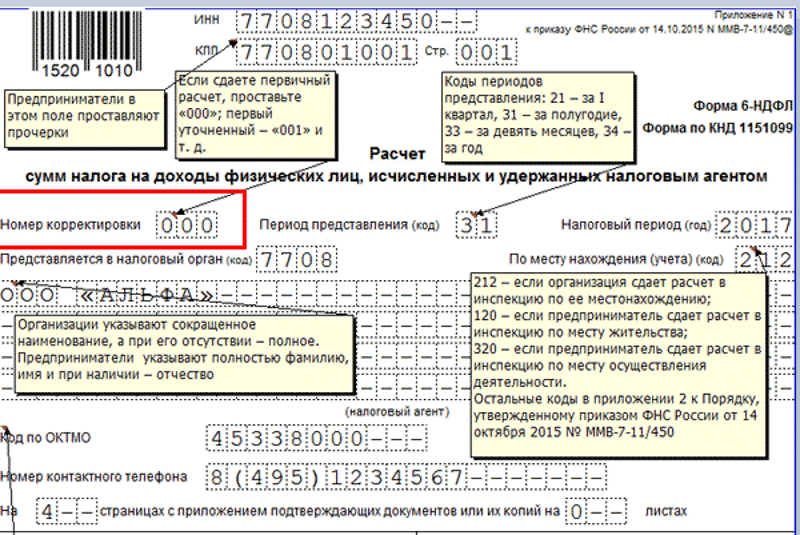

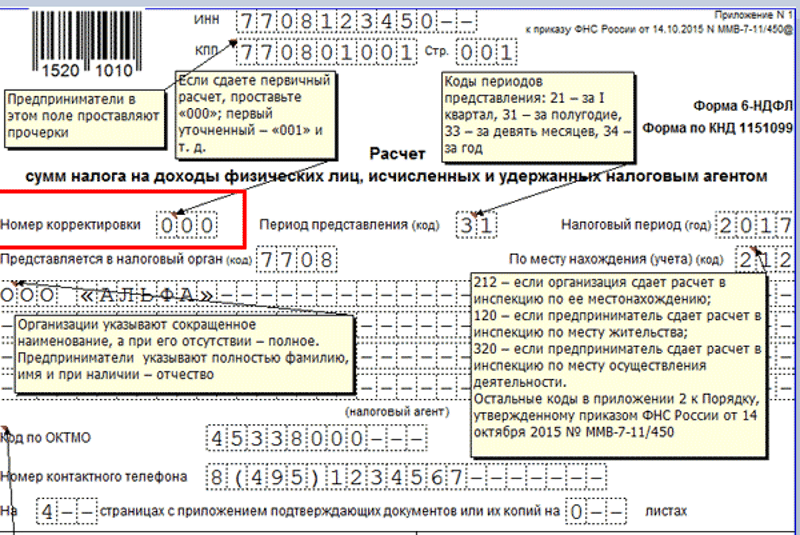

Иногда налогоплательщику требуется не просто сдать один или несколько экземпляров расчета, но и дополнить их разъяснениями — в соответствии с запросом ФНС. Когда это нужно делать и как сдать корректирующий 6-НДФЛ в этом случае?

Как сдать уточненный (корректировочный) расчет правильно

Форма 6-НДФЛ классифицируется как расчет, то есть по своему статусу она приближена к налоговым декларациям. И для расчетов, и для деклараций предусмотрено составление корректировок (ст. 81 НК РФ). Поэтому в предусмотренных законом случаях уточненка по форме 6-НДФЛ сдается, а именно, если:

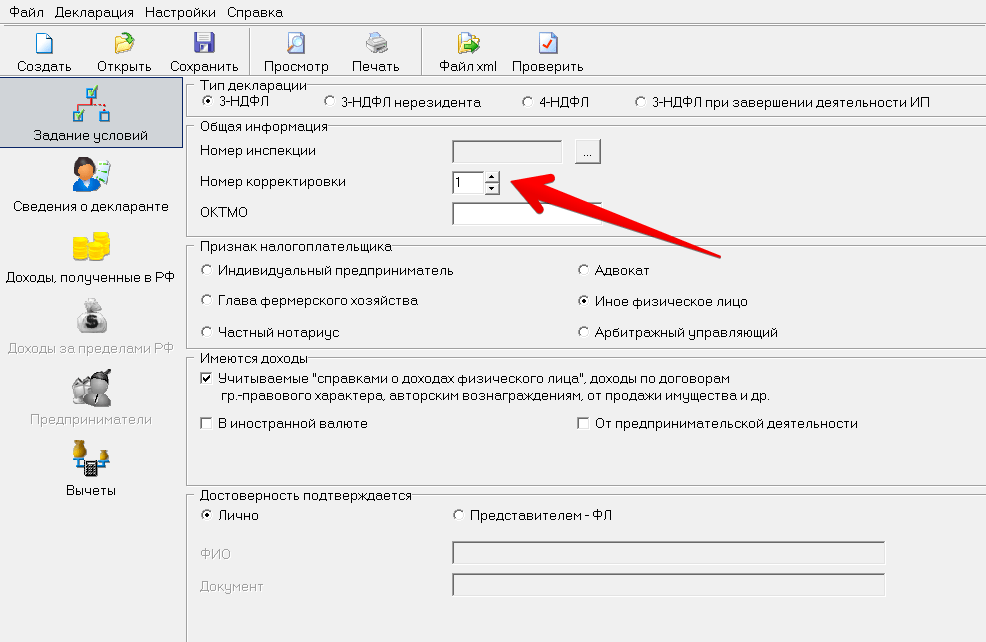

Граждане, купившие квартиру и желающие воспользоваться имущественным вычетом, изменений не заметят. Тем не менее необходимо заполнять актуальную версию декларации. Если оформление ведется через программу или в личном кабинете налогоплательщика, то задумываться об этом не надо. Если же заполнение ведется вручную или на компьютере без применения спецпрограмм, то следует проверить в правом верхнем углу, каким приказом утверждена форма.

Корректировка алкогольной декларации

В Росалкогольрегулирование их копии передают через сутки после предоставления в специальную службу. Документы, которые оформлены в бумажном виде, можно напрямую передать в органы исполнительной власти или отправить почтой. Если же декларации отправляются почтой, тогда необходимо сделать опись вложенных документов.

Если корректировку не успели предоставить в срок, тогда программа не даст возможность подать уточняющую декларацию после окончания периода. В таком случае чтобы подать корректировку необходимо получить разрешение в местном органе декларирования и лицензирования при правительстве региона.

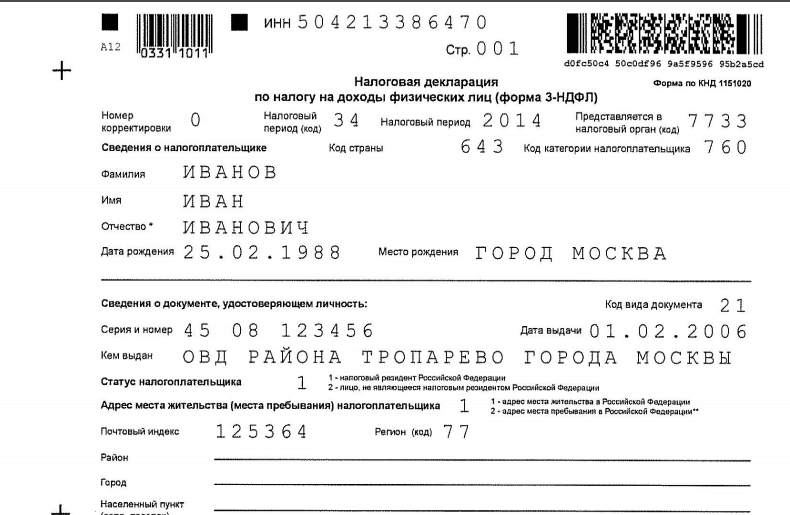

О форме декларации 3-НДФЛ

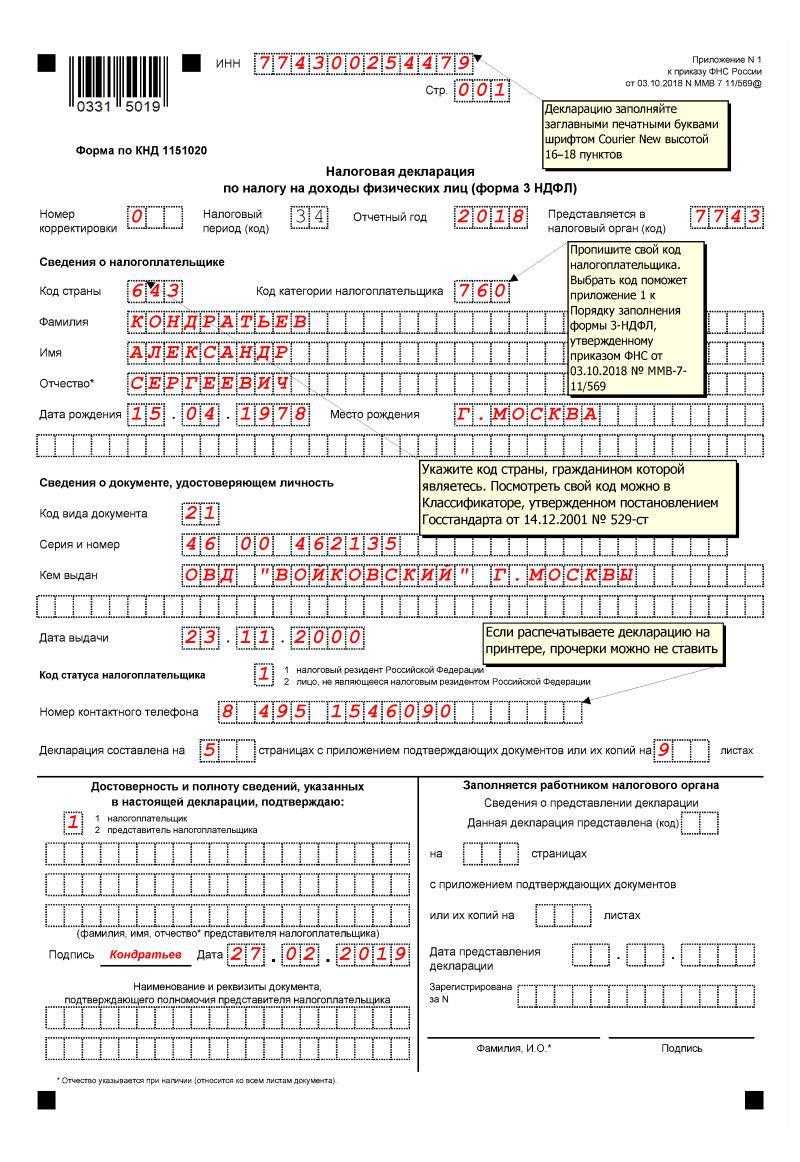

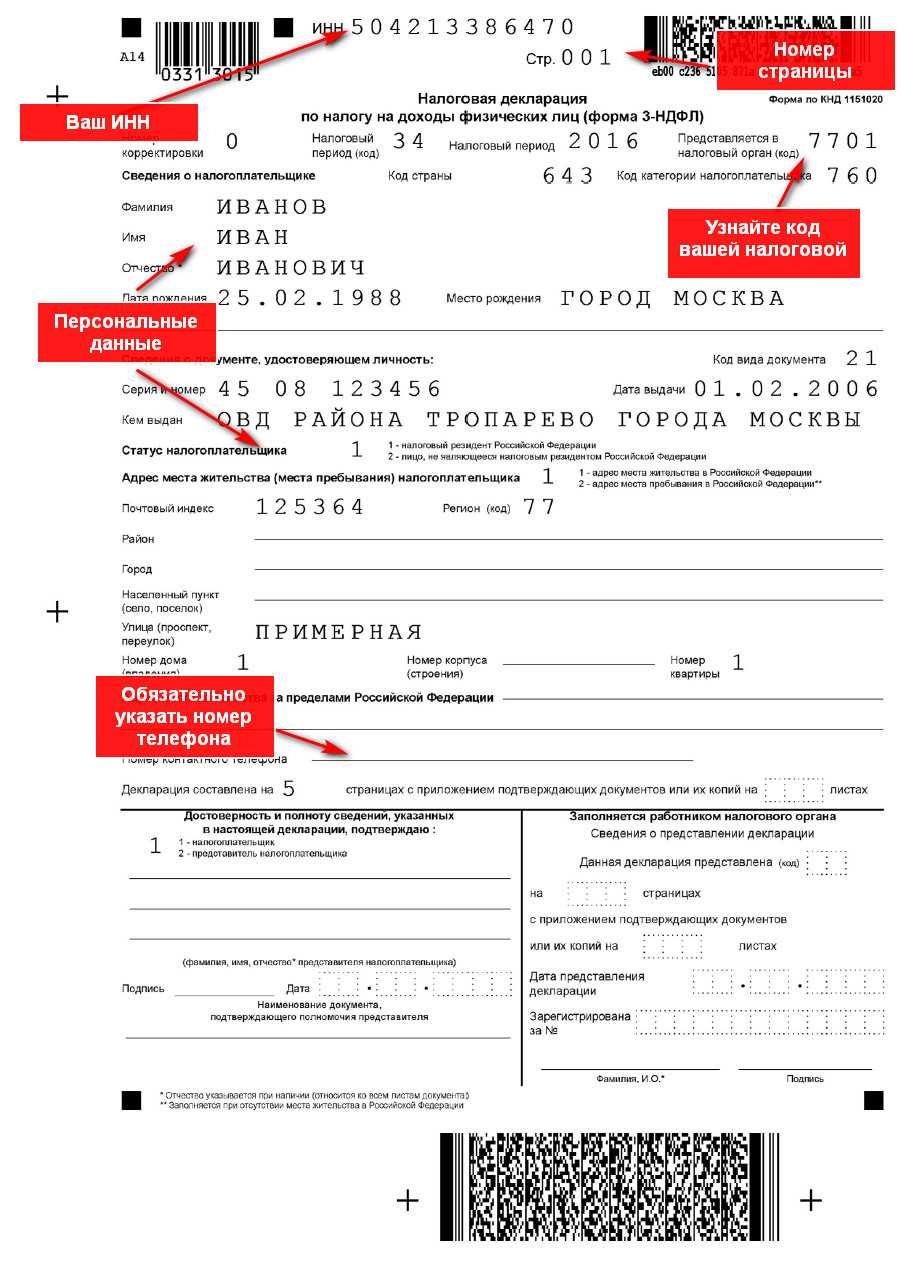

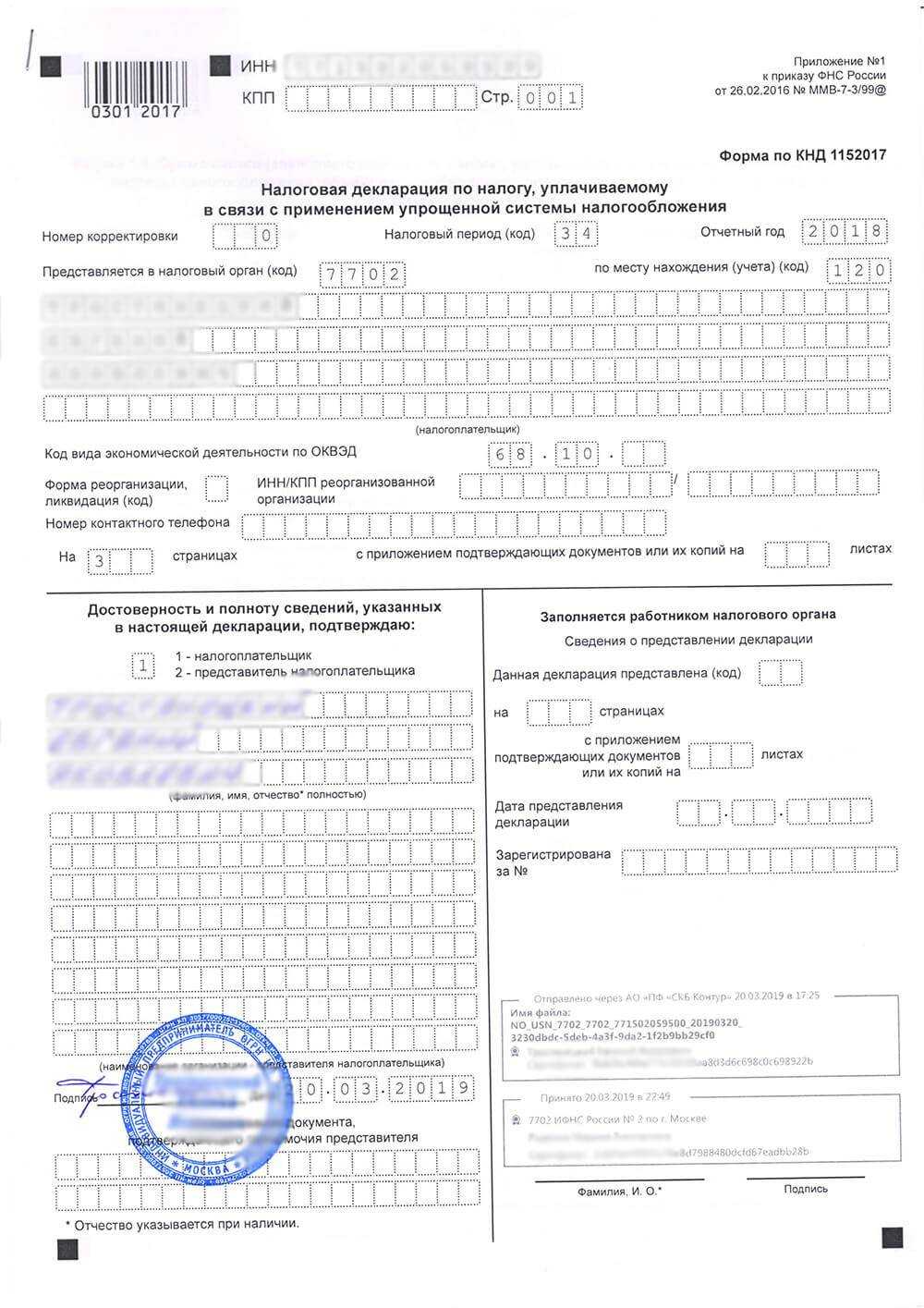

Декларационная форма за 2018 год утверждена Приказом ФНС от 03.10.2018 № ММВ-7-11/569@. Этот же приказ утвердил Порядок заполнения 3-НДФЛ (приложение № 2 к приказу).

Декларацию подают:

граждане, получившие доходы, по которым законом установлена обязанность отчитаться и заплатить налог в соответствии с Налоговым кодексом;

физлица, претендующие на возврат денежных средств от государства в связи с различными налоговыми вычетами (имущественными, социальными, стандартными);

ИП, применяющие общий режим налогообложения (по доходам от бизнеса).

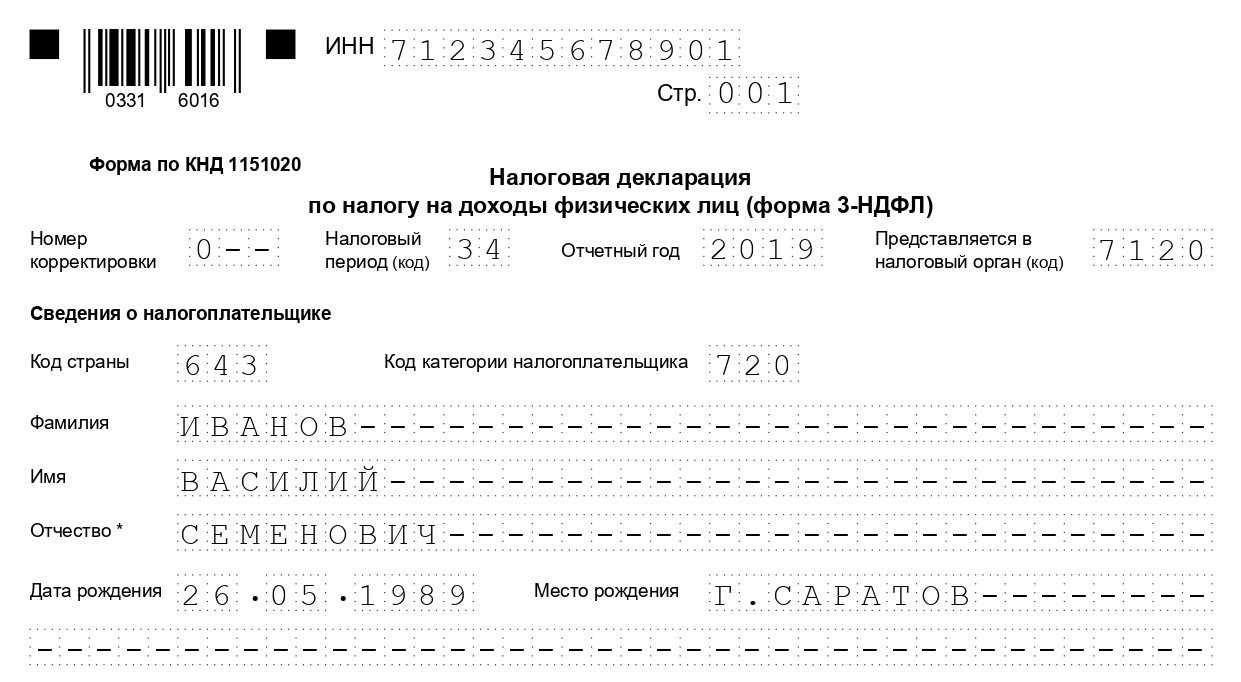

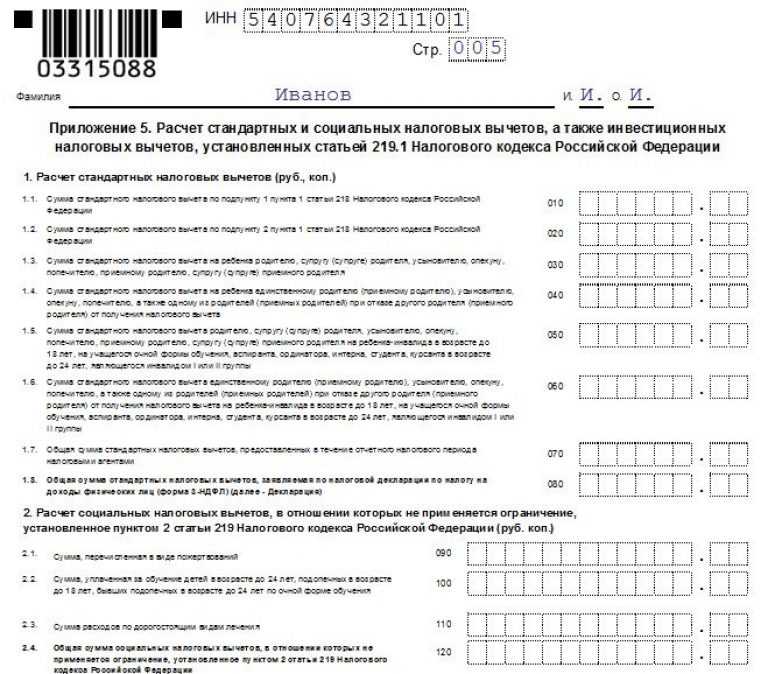

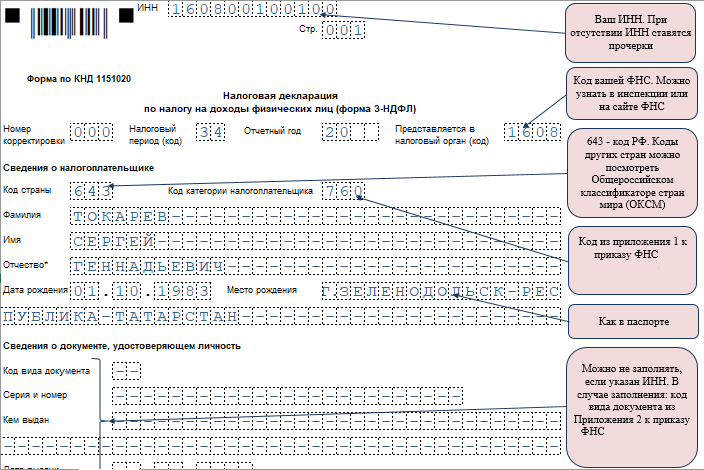

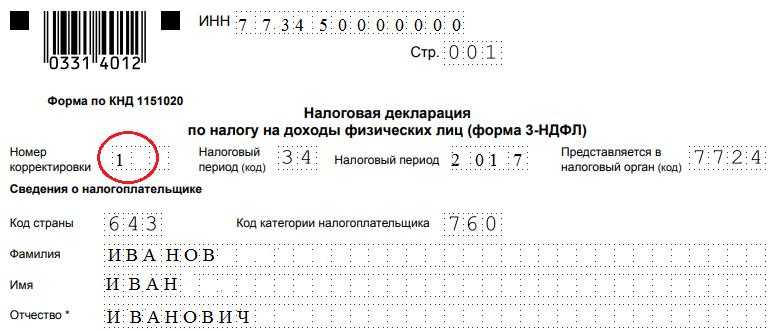

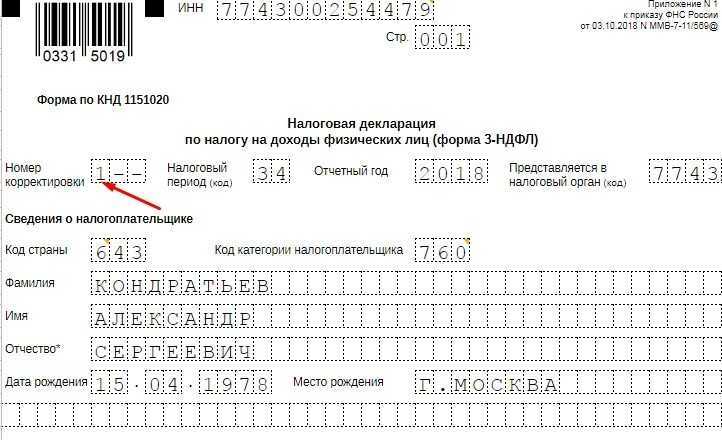

И в бланке 3-НДФЛ за 2018 год, и в формах за более ранние периоды на самом первом, титульном листе присутствует поле «Номер корректировки» и три ячейки для цифр. Чтобы их правильно заполнить, следуют определенным правилам, утвержденными законодателями.

Какие документы нужно предоставить при подаче уточненной декларации 3-НДФЛ?

Сроки подачи уточненных деклараций зависят от ситуации. Если вы заметили ошибку в ранее поданной декларации, то необходимо подать скорректированную декларацию в течение трех лет с даты подачи первоначальной декларации. Если же налоговая инспекция запустила проверку, то уточненные декларации подаются в соответствии со сроками, определенными налоговыми органами.

При подаче уточненной декларации необходимо представить все документы, подтверждающие корректность новых данных. Если при проверке будет выявлено несоответствие между уточненной декларацией и представленными документами, это может привести к ответственности за представление недостоверных сведений.

- Бланк налоговой декларации (форма 3-НДФЛ);

- Документы, подтверждающие сумму дохода (трудовой договор, выписки по счету и т.д.);

- Документы, подтверждающие полученные налоговые вычеты (счета, договоры, справки);

- Документы, подтверждающие наличие произведенных удержаний (выписки из кассовой книги и т.д.).

Отразится ли корректирующая декларация на проверке и какие грозят последствия в случае нарушений? На уточненных декларациях могут проводиться дополнительные проверки, которые могут вызвать дополнительное время и затраты. Следовательно, необходимо быть внимательным и тщательно проверять свои документы перед подачей уточненной декларации.

Обнаружена ошибка при исчислении налога на прибыль, относящаяся к прошлым годам

Предположим такую ситуацию. Бухгалтер учреждения в 2020 году обнаружил документы, подтверждающие расходы за 2018 год, данные из которых не были включены в расчет облагаемой базы по налогу на прибыль. Обязано ли учреждение подать «уточненку» за 2018 год или оно имеет право включить эти расходы в базу 2020 года?

Обратимся к ст. 54 НК РФ, где даны два варианта исправления ошибок прошлых лет:

-

в периоде совершения ошибки;

-

в периоде обнаружения.

Какие условия должны быть соблюдены при выборе того или иного варианта?

Согласно абз. 2 НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены ошибки (искажения).

То есть по общему правилу при обнаружении в 2020 году ошибки за 2018 год нужно скорректировать базу за 2018 год и подать за этот период уточненную декларацию.

Тем же пунктом (абз. 3) установлены исключения из приведенного общего правила, когда налогоплательщик вправе произвести перерасчет за период, в котором были обнаружены ошибки, не представляя «уточненку» за прошлые периоды:

-

невозможно определить период совершения ошибок (искажений);

-

допущенные ошибки (искажения) привели к излишней уплате налога.

Указанные положения ст. 54 НК РФ соотносятся с нормами ст. 81 НК РФ, регулирующей порядок внесения изменений в налоговую декларацию.

Согласно НК РФ при обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации:

-

ошибок, приводящих к занижению суммы налога, подлежащей уплате, он обязан представить в налоговый орган уточненную налоговую декларацию;

-

ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе (но не обязан) представить «уточненку». При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

Таким образом, если в 2020 году налогоплательщик обнаружит ошибку, допущенную в 2018 году, которая привела к излишней уплате налога за 2018 год, он имеет право провести корректировку в текущем периоде – 2020 году.

В этом случае у него отсутствует обязанность представления уточненной налоговой декларации за налоговый период совершения ошибки (Письмо Минфина РФ от 27.09.2017 № 03-02-07/1/62596), то есть за 2018 год. При этом, как следует из Письма Минфина РФ от 23.01.2012 № 03-03-06/1/24, не имеет значения, что период совершения ошибки можно определить.

Для наглядности все вышесказанное сведем в таблицу.

|

Ошибки, обнаруженные в первичной декларации |

Случаи, когда применительно к налогу на прибыль возникают ошибки |

Исправление ошибки (п. 1 ст. 54) |

Представление уточненной декларации |

|

Приведшие к занижению суммы налога |

Занижены доходы и (или) завышены расходы |

В периоде совершения (абз. 2) |

Обязанность налогоплательщика |

|

Не приведшие к занижению суммы налога |

Завышены доходы и (или) занижены расходы |

В периоде совершения или в периоде обнаружения (абз. 3) |

Право налогоплательщика |

Как правильно заполнить?

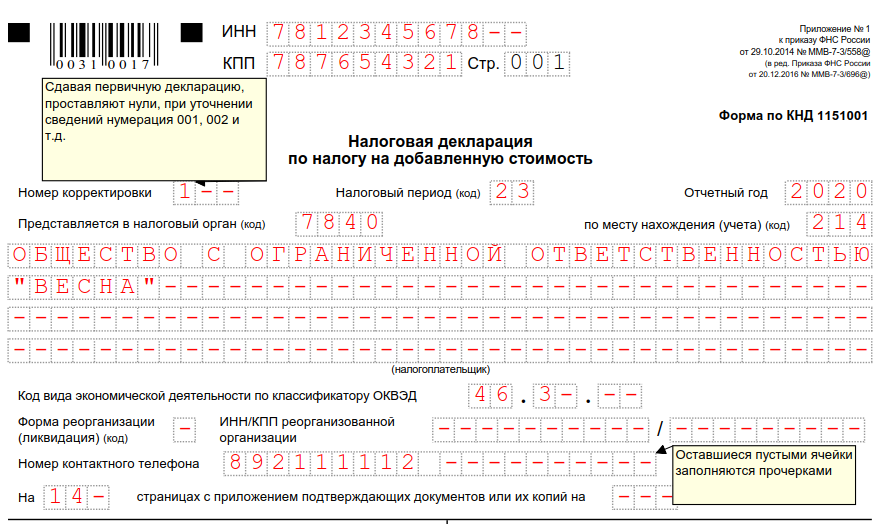

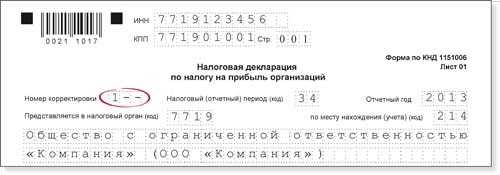

Обратите внимание: Федеральная Налоговая Служба требует, чтобы после цифры, если в справке имеются пустые поля, стояли прочерки. То есть, если вы подаете декларацию во второй раз, в строчке с указанием номера должно стоять значение «1 – -»; если декларация подается в одиннадцатый раз, нужно поставить «10-»

Налоговая служба требует соблюдения правила, т.к. в противном случае проверяющему инспектору будет не вполне понятно, написано число полностью или же предприниматель забыл добавить несколько цифр. Не допускаются зачеркивания, механическое повреждение бумаги (из-за попытки стереть цифру ластиком, например), а также не приветствуется «замазывание» числа корректором.

Если вы по каким-либо причинам неверно ввели номер, но новую декларацию писать категорически не желаете, вы можете корректировать документ: просто аккуратно зачеркните красными чернилами неправильную надпись, а сверху теми же красными чернилами напишите верное значение.

Линия прочерка должна быть только одна, и поставлена она должна быть таким образом, чтобы первоначально введенные данные были хорошо читабельны. Если не соблюсти эти правила, налоговый инспектор может не принять документ, потребовав от вас новой декларации.

Какой номер указывать при первичной сдаче?

По состоянию на 2021 год, Федеральная Налоговая Служба никак не изменяла правила указания номера при первичной сдаче. Поэтому, как и прежде, в графе с номером нужно ставить «0». Если вы подаете документ во второй раз, ставить нужно «1» — и т.д.

При первичной сдаче действуют те же правила оформления, как и при внесении корректировочных данных. Это означает следующее: исправления не допускаются, а если их и нужно сделать, то только согласно инструкции выше; после цифры «0» должны стоять прочерки. Итоговый вид номера должен быть таким: «0 – -».

Как сделать уточненную декларацию по НДС в 2019-2019 годах

Если налогоплательщик изменил адрес регистрации и перешел на обслуживание в другую ИФНС, то уточненка подается в новую налоговую, но в самом бланке указывается код ОКТМО (ОКАТО) прежней территориальной налоговой службы (письмо УФНС РФ по г. Москве от 30.10.2008 № 20-12/101962).

Как исправить декларацию по НДС? Как сделать корректировочную декларацию по НДС? Если возникает вопрос, как сделать декларацию по НДС, уточняющую значения уже ранее поданной, то ответ прост: надо составить новую декларацию с правильными суммами. Как заполнить уточненную декларацию по НДС? Нужно внести в нее все значения полностью, а не отобразить лишь разницу между ошибочно поданными и правильными. Таким образом, образец уточненной декларации по НДС — это обычная декларация, только содержащая правильные (уточненные в сравнении с ранее сданным документом) цифры.

Когда необходимо подавать уточненную декларацию 3-НДФЛ?

Уточненные или корректирующие декларации 3-НДФЛ, также известные как «уточненки», могут быть поданы, если в течение установленного законодательством срока была допущена ошибка при заполнении налоговой декларации. Если вы обнаружили ошибки в ранее поданной декларации, необходимо подать уточненную декларацию, чтобы отразить правильные данные и избежать ответственности за неправильную информацию.

Кто должен подавать уточненную декларацию 3-НДФЛ? Это зависит от того, какую декларацию вы уже подали и какую информацию нужно скорректировать. Если вы ранее подавали декларацию 3-НДФЛ, то можете подать уточнение в случае ошибок. Есть также сроки, в которые необходимо подавать уточненную декларацию, например, если информация об ошибке была обнаружена в процессе проверки налоговыми органами.

При подаче уточненной декларации, необходимо учитывать порядок и сроки подачи, чтобы избежать грозящих ответственности. Размер налогов, который может быть изменен, зависит от того, какую информацию необходимо скорректировать и какой период налогообложения касается.

- Если вы не готовы самостоятельно скорректировать декларацию, обратитесь за помощью к специалистам налоговой инспекции.

- Если вы уже начали процесс подачи декларации, но обнаружили ошибку в ходе подачи, незамедлительно прекратите процесс и подготовьте уточненную декларацию.

- При готовности уточненной декларации ее необходимо сдать в соответствии с правилами и рекомендуется сохранить копию для себя.

Если вы не знаете, как подготовить уточняющую декларацию 3-НДФЛ, вы можете получить консультацию на налоговой службе или у специалистов в этой области, чтобы они проконсультировали вас по всем вопросам, связанным с подачей уточненной декларации.

| Что уточняют в декларации 3-НДФЛ? | Что может произойти при неподаче уточненной декларации? |

|---|---|

| Факты, доступные налоговой службе на момент подачи | Крупные штрафы и/или ответственность |

| Доходы и налоги, удержанные из ЗП | Потеря права на налоговые вычеты |

| Полученные доходы от дополнительной работы | Риск привлечения налоговых органов |

| Лизинговые платежи, НДС | Ограничение в правах получения государственных услуг |

При подаче уточненной декларации 3-НДФЛ необходимо представить все сведения налоговой службе. Но если вы сомневаетесь в правильности каких-либо деталей, можно оставить это поле пустым и запросить консультацию у налогового работника или специалиста в этой области.

Выводы

Налоговую декларацию 3-НДФЛ разрешается подавать не только в письменном, но и в электронном виде. Следует следить, чтобы итоговый вариант не содержал исправлений, помарок и неточностей (как, например, ошибки в написании кода корректировки). Иначе придется тратить время на исправление и переоформление документа. Кстати, развитие современных технологий значительно упростило процесс оформления этих бумаг.

Так, в частности, в личном кабинете на сайте Налоговой инспекции существует специально разработанная форма сервиса для оформления документов строгой отчетности. Там есть и интерактивные (всплывающие) подсказки, помогающие плательщику избежать случайных ошибок в составлении бумаг. Такой онлайн-сервис помогает быстро и правильно оформить необходимые документы и вовремя отправить на проверку налоговым органам.