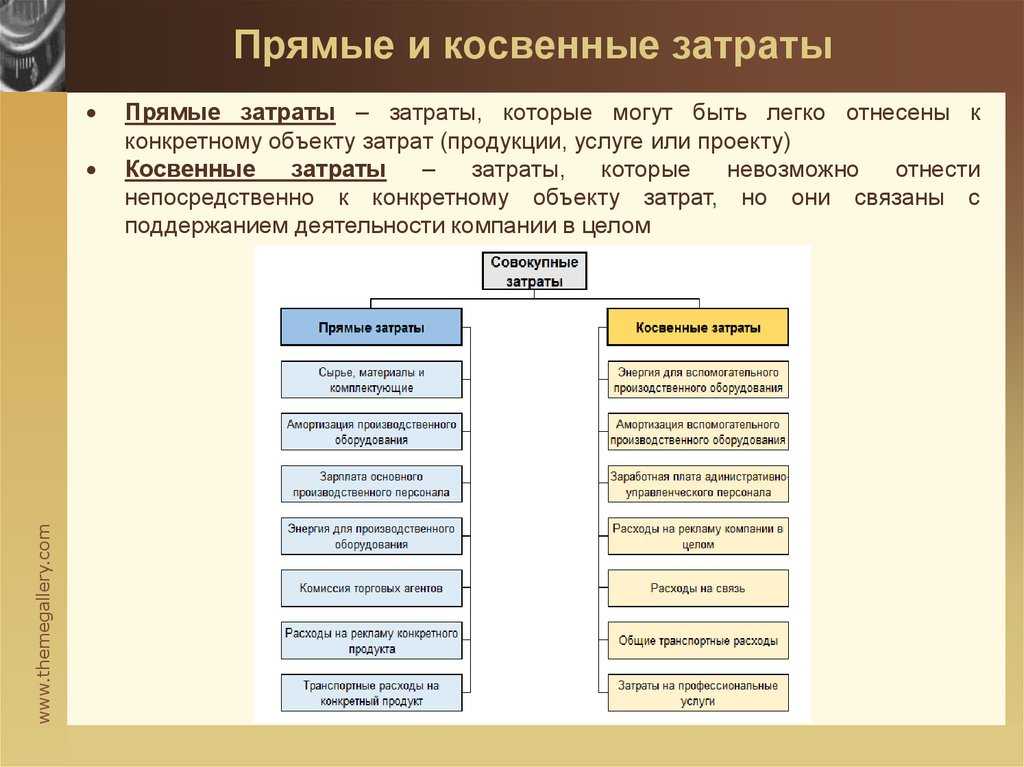

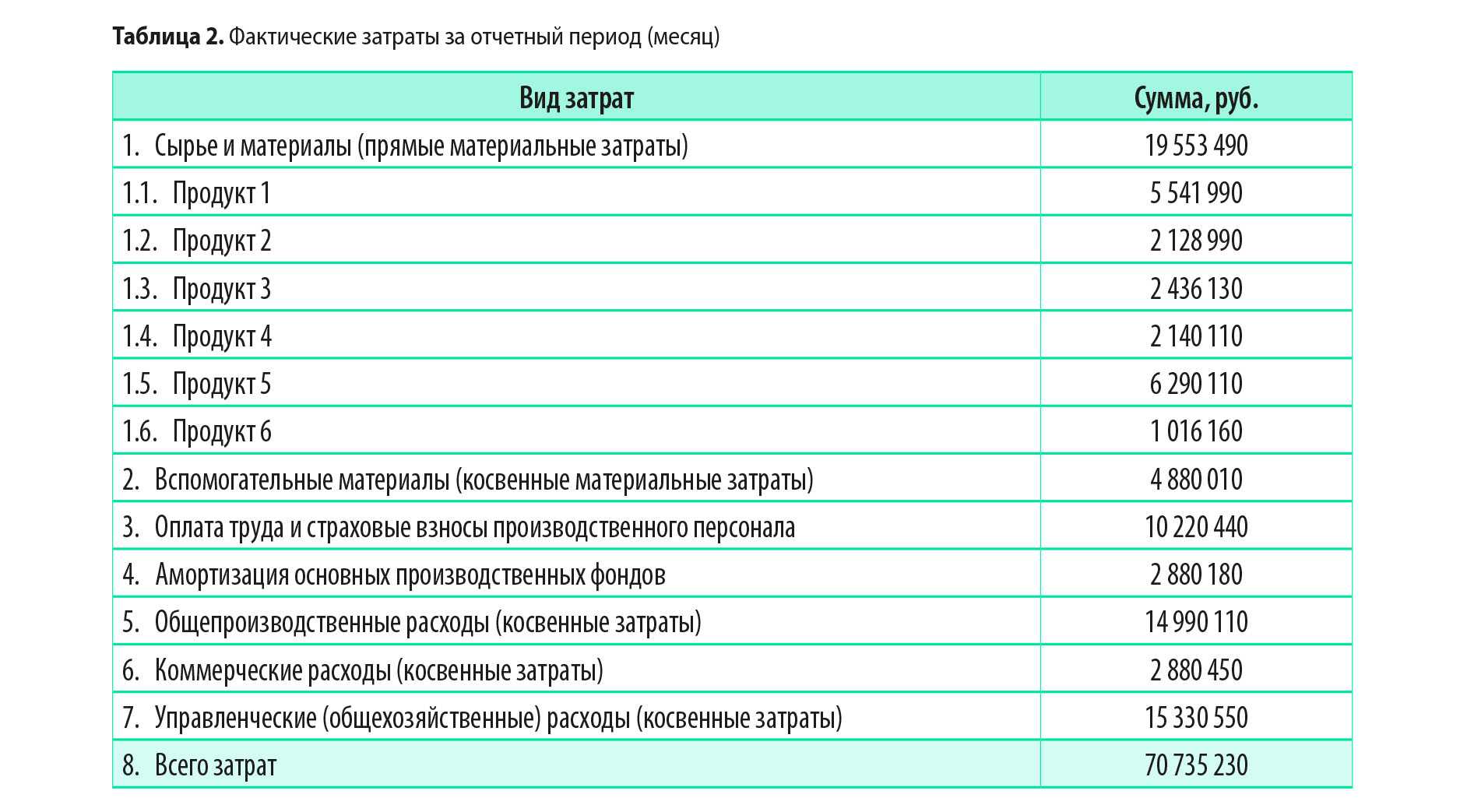

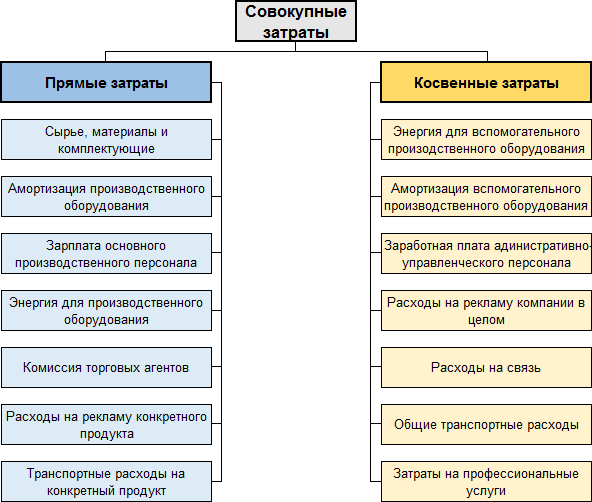

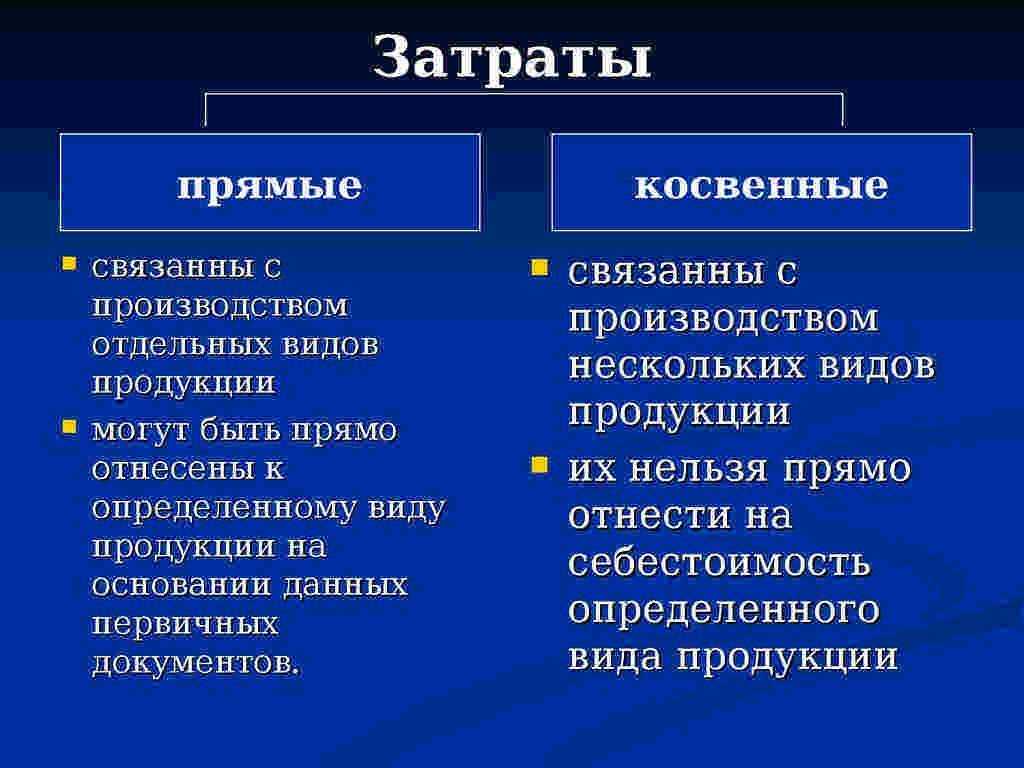

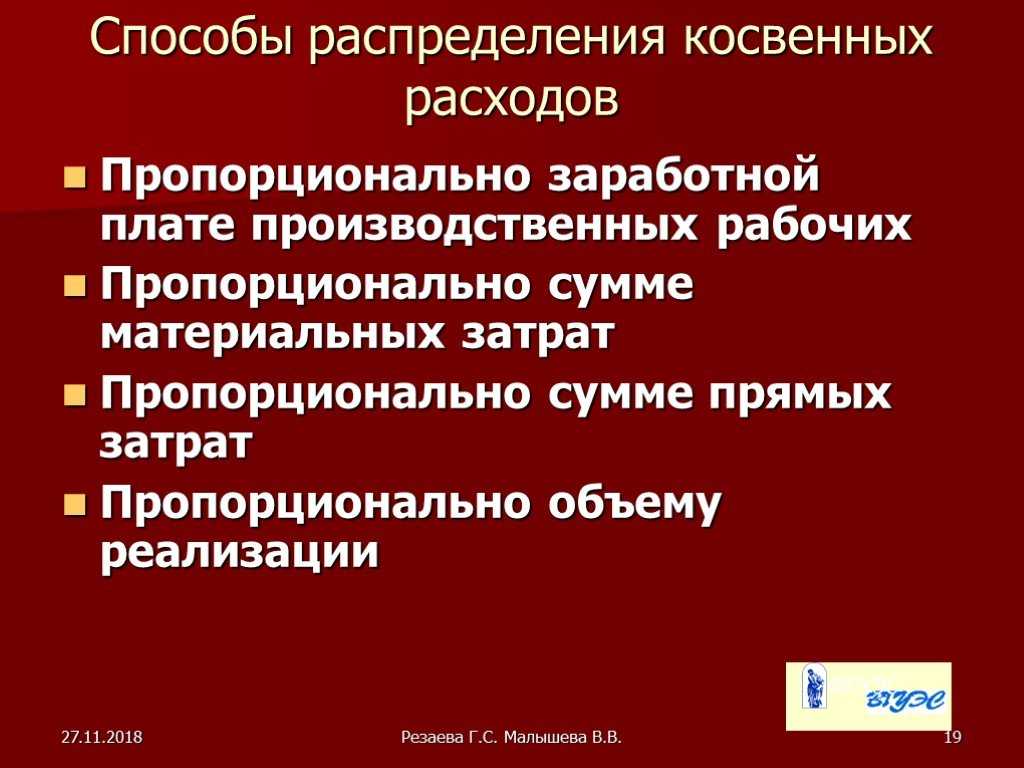

Прямые и косвенные затраты

Анализ структуры затрат на производство на примере

Анализ структуры затрат позволяет увидеть, какие ресурсы потребляются в процессе функционирования компании в наибольшем количестве. Если это материалы, то производство считается материалоемким, если основная доля в структуре затрат принадлежит зарплате – трудоемким.

Структура затрат – это перечень соотношений отдельных видов издержек к общей их сумме. Этот момент во многом определяется отраслью промышленности, в которой функционирует компания.

Анализ структуры предполагает сравнение удельных весов основных типов затрат в динамике. Цель – выявление причин изменений, исследование их влияния на эффективность работы фирмы, а также поиск резервов разумного снижения себестоимости.

Пример. Данные по расходам ООО «ЕВРАЗИЯ» за два года приведены в таблице.

| Наименование показателя | Предыдущий год | Текущий год | ||

| Сумма, т.р. | Удельный вес. % | Сумма, т.р. | Удельный вес, % | |

| Выпуск продукции | 468 410 | — | 327 195 | — |

| Траты | 288 023 | 100 | 220 140 | 100 |

| Из них: | ||||

| Материальные издержки: | 136 007 | 47,22 | 90 275 | 41 |

| сырье | 129 384 | 44,92 | 82 943 | 37,68 |

| топливо | 3 068 | 1,06 | 4 722 | 2,14 |

| энергия | 3 555 | 1,24 | 2 610 | 1,18 |

| Зарплата | 82 245 | 28,56 | 73 100 | 33,21 |

| Отчисления на соц.нужды | 38 138 | 13,24 | 35 100 | 15,95 |

| Амортизация | 972 | 0,34 | 865 | 0,39 |

| Иные расходы | 30 661 | 10,64 | 20 800 | 9,45 |

Из таблицы видно, что в отчетном году наблюдается снижение суммы затрат. В значительной мере это обусловлено сокращением выпуска продукции. Возможно, повлияли на этот момент и мероприятия по снижению себестоимости изготавливаемых изделий.

В обоих рассматриваемых периодах наибольший вес в затратах занимают материальные издержки и зарплата. Доля трудовых расходов увеличилась (с 28,56% до 33,21%). Доля материальных же затрат, напротив, снизилась. Соответственно, в первую очередь, искать резервы снижения себестоимости следует именно по зарплатным статьям.

Рост веса амортизационных отчислений сигнализирует о снижении фондоотдачи. Увеличение доли иных затрат говорит о произошедших в их составе переменах: например, увеличение банковских процентов по займам, повышение налоговых ставок, изменение арендных тарифов и т.д.

Мониторинг и координация

Представленной выше группировки недостаточно в работе по контролю затрат. Данные об их распределении не дают точной информации для участков производства. Связать затраты и доходы

с обязанностями определенных менеджеров подразделений помогает подход, где учитывают затраты по центрам ответственности. Он реализован делением затрат на такие группы.

Контролируемые и неконтролируемые. Затраты, используемые в оценивании работы менеджеров подразделений и планирования работы этих подразделений. Контролируемыми

затратами называют затраты, которые поддаются контролю и влиянию со стороны ответственных лиц. Неконтролируемыми называют затраты, неподдающиеся контролю и влиянию менеджеров.

Регулируемые и нерегулируемые. Поддающиеся и неподдающиеся влиянию менеджера затраты. Например, если в цехе появились затраты из-за нарушения технологии

производства, то руководитель этого цеха способен воздействовать на них. Общехозяйственные расходы вне зоны его влияния, поскольку они находятся в компетенции управленцев высшего

уровня.

Эффективные и неэффективные затраты. Первыми называют такие, которые приносят доход от реализации выпущенных продуктов, на которые они были потрачены.

Неэффективными называют затраты, не приносящие доходов из-за того, что продукт не выпустили. Это непроизводственные затраты, такие как: брак, простой, недостача, порча ценностей

и так далее. Такие затраты выделяют, чтобы предотвратить потери компании в будущем.

В пределах норм и с отклонениями от норм. Затраты, классифицирующиеся относительно к нормам и стандартам, ограничениям, действующим в компании. Включенные в

себестоимость отделяют по признакам действующих норм и отклонений от них в ходе производства в рамках текущего месяца. Такой подход помогает оперативно контролировать уровень

издержек на производстве и входит в основу нормативного учета.

Сторонники унификации терминологии затрат в управленческом учете предлагают пользоваться понятиями принятыми в финансовом учете и переносить их туда без изменений. Термины

производственных и непроизводственных затрат оставить как есть, а остальные использовать по ситуации.

Прислушиваться к их советам или нет — личное дело каждого специалиста по управленческому учету. Главное, чтобы классификация затрат помогала руководству компании собирать и

получать данные, помогающие увидеть детализированную картину использования средств по центрам ответственности, составить точные прогнозы, исправить прошлые ошибки и повлиять на

будущую прибыль.

Разберитесь с основами и нюансами управленческого учета на одном из курсов нашей академии! Зарегистрируйтесь и пройдите 1-й урок бесплатно, чтобы рассмотреть его изнутри!

Перейти к курсам по управленческому учету

Какие расходы не входят в состав прямых затрат на производство?

Расходы, которые не могут быть полностью отнесены к производству продукции, не входят в состав прямых затрат на производство. К таким расходам можно отнести расходы на административное управление, маркетинг, рекламу, а также расходы на общехозяйственные нужды. Эти расходы относятся к категории косвенных затрат. Косвенные затраты — это расходы, которые не могут быть прямо отнесены к производству конкретного вида продукции, работ, услуг и распределяются между ними. Примеры косвенных затрат:

- расходы на аренду помещений,

- расходы на обслуживание оборудования,

- расходы на управление и администрирование,

- расходы на маркетинг и рекламу,

- расходы на общехозяйственные нужды.

Как рассчитать себестоимость: формула и пример

Релевантные и нерелевантные затраты

Концепции альтернативных (вмененных) и безвозвратных затрат, а

также особенности поведения различных видов затрат приводят нас к

необходимости разграничения релевантных и нерелевантных расходов и

введению понятия релевантности информации, используемой для обоснования

принимаемых решений.

Релевантной считается информация, отличающая одну альтернативу

от другой и, следовательно, подлежащая анализу и учету при принятии

решений. Соответственно, релевантные затраты – это те

затраты, величина которых изменится в зависимости от того, какая из

альтернатив будет выбрана в результате принятия решения.

Иными словами, если какие-либо доходы, расходы или иные

показатели остаются неизменными при любом из возможных решений, они

нерелевантны и не должны приниматься в расчет при рассмотрении такого

решения.

Безусловно, значительную часть нерелевантных расходов

составляют уже рассмотренные нами безвозвратные затраты, то есть

расходы, которые были совершены в прошлом и которые ни одно решение не

может изменить (как, например, расходы на геолого-разведочные работы в

случае, если полезные ископаемые так и не были обнаружены или

разработка месторождения является неперспективной).

Также зачастую нерелевантны постоянные расходы – но

тут, конечно, все зависит от сущности проблемы и принимаемого решения.

Например, если стоит вопрос о том, что выгоднее пошить к зимнему сезону

– кожаные куртки или кожаные пальто, – информация о

сумме амортизации оборудования, арендной плате за производственные

помещения или стоимости электроэнергии, потребляемой для освещения цеха

и обеспечения работы швейных машин, не имеет никакого значения, ведь

эти суммы будут одинаковыми вне зависимости от того, что же в итоге

решили пошить. А вот если решается более глобальный вопрос о том, не

стоит ли прекратить заниматься пошивом одежды и переключиться на

торговлю тканями, нитками и фурнитурой, информация о постоянных

затратах может стать релевантной – если, например, в итоге

может быть принято решение расторгнуть договор аренды производственного

помещения и продать швейные машины.

Концепция релевантности является, пожалуй, наиболее важным,

основополагающим принципом подготовки информации для анализа и принятия

управленческих решений.

Вопросы к ситуации:

1. Объясните политику фирмы по реализации товаров в

кредит и скидки при предоплате. Почему они могут предоставить на выбор два

варианта; как они решают, какому покупателю и какую скидку предоставить?

2. Почему покупатель выбрал бы покупку в кредит, а не

скидку при предоплате?

3. Что случится, если ставки по займам вырастут до

180% или упадут до 100%? Как в таком случае фирма изменит свою политику по

реализации товаров в кредит и скидкам при предоплате?

4. Следует ли фирме отменить кредитную политику вообще

и, если это произойдет, как это повлияет на ее объем продаж и прибыль?

5.

Следует ли фирме распространить осуществляемую кредитную политику на всех

клиентов с учетом предполагаемой экспансии?

Какие методы существуют для снижения прямых затрат на производство?

Для снижения прямых затрат на производство важно провести анализ текущих процессов и идентифицировать области, в которых можно достичь оптимизации. Оптимизация производственных процессов может включать в себя следующие меры:

- Улучшение процесса планирования производства: Эффективное планирование помогает снизить простои оборудования и избыточные запасы, что ведет к экономии затрат. Например, анализ данных о спросе на продукцию и использование методов прогнозирования помогут оптимизировать производственный график и избежать перепроизводства.

- Оптимизация использования сырья и материалов: Анализ качества поставляемых материалов и сырья может выявить возможности сокращения брака и повышения эффективности использования ресурсов. Например, замена дорогих материалов на более доступные аналоги или использование технологий, позволяющих сократить отходы при производстве.

- Рациональное использование энергии и топлива: Повышение энергоэффективности может значительно снизить затраты на производство. Внедрение современных технологий и оборудования, а также оптимизация системы управления энергопотреблением, способствуют сокращению расходов на энергию и топливо.

- Внедрение автоматизации и новых технологий: Автоматизация производственных процессов и использование современных технологий могут повысить производительность и сократить затраты на рабочую силу. Например, замена ручного труда на автоматические системы может снизить количество ошибок и улучшить эффективность процессов.

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Скачать ФинЭкАнализФинЭкАнализ ОнлайлУзнать подробнее

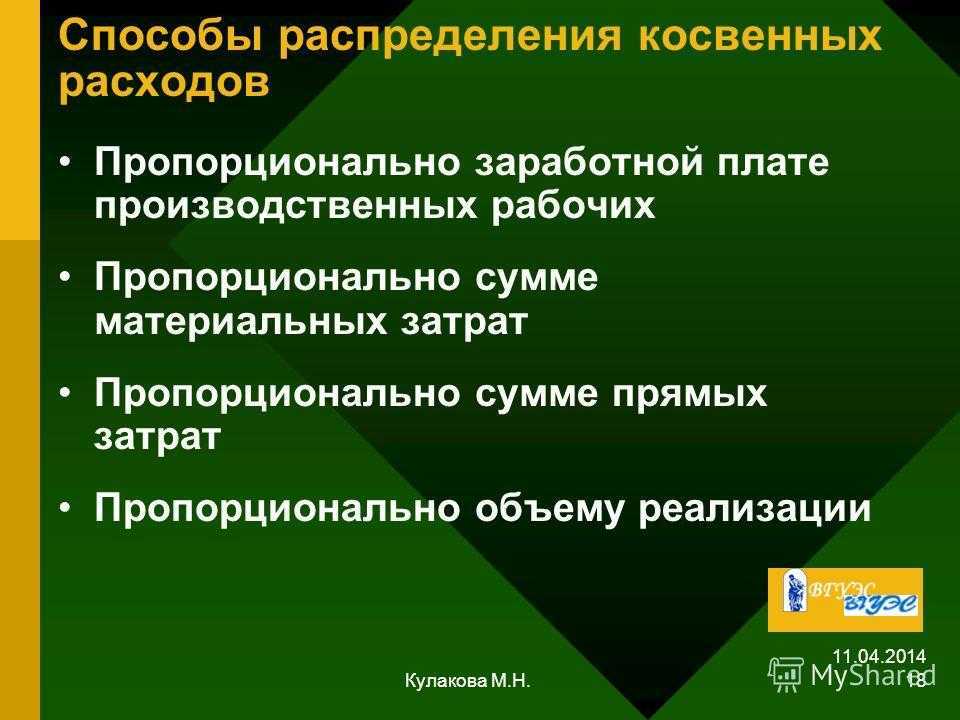

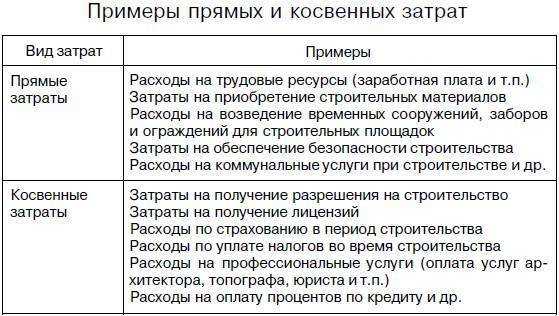

Какие затраты относятся к прямым и косвенным?

Прямые расходы — это затраты, которые непосредственно относятся к производственному процессу при изготовлении продукции, выполнении работ или услуг. Примеры прямых расходов: материалы, комплектующие, зарплата и страховые взносы работников, изготавливающих продукцию, а также часть амортизации оборудования, на котором она изготовлена.

Косвенные расходы — это затраты, которые не относятся к производственному процессу, но необходимы для его осуществления. Примеры косвенных расходов: аренда помещения, коммунальные услуги, зарплата бухгалтеров и менеджеров, налоги и т.д. Формула для расчета косвенных расходов:

При классификации расходов в учетной политике компании необходимо учитывать следующее:

- Прямые расходы относятся к производственному процессу и непосредственно связаны с выпуском продукции, выполнением работ или услуг.

- Косвенные расходы не относятся к производственному процессу, но необходимы для его осуществления.

- Общие расходы — это сумма прямых и косвенных расходов.

Следует помнить, что правильное распределение расходов на прямые и косвенные является важным условием для правильного расчета себестоимости продукции и определения прибыли.

Прямые производственные затраты БУ

Бухгалтерский учет

Глава 8. Учет процесса производства

Виды и учет прямых затрат на производство продукции

Важное значение при

организации-процесса производства имеют вопросы, касающиеся состава затрат,

включаемых в себестоимость выпускаемой продукции. Традиционный вариант

учета производственных затрат предусматривает деление их на прямые и косвенные

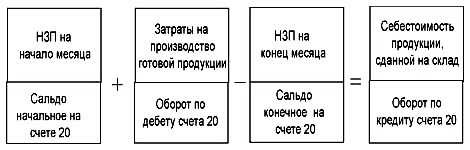

Прямые затраты связаны

с выпуском конкретной продукции и непосредственно отражаются на счете

20. К основным прямым затратам относятся, например, материальные затраты,

расходы на оплату труда, амортизационные отчисления и прочие расходы.

Схема

счета 20 «Основное производство»

|

Дебет |

Кредит |

||

|

Сальдо |

|||

|

Д20 К10 Д20 Д20 К69 Д20 |

Сырье, материалы, Социальный налог |

Производственная |

Д43 К20 |

|

Д20 К97 Д20 К96 Д20 Д20 К05 Д20 К25 Д20 |

Расходы будущих Резерв на отпуск Амортизация Амортизация Общепроизводственные Общехозяйственные |

Стоимость |

Д10 К20 |

| Обороты по дебету |

Обороты по кредиту |

||

| Сальдо конечное — стоимость незавершенного производства на конец месяца |

Незавершенное

производство (НЗП) — это стоимость продукции, которая не прошла все

стадии изготовления.

Себестоимость готовой

продукции, сданной на склад, т.е. кредитовый оборот по счету 20 «Основное

производство», определяется с учетом незавершенного производства

на начало и конец отчетного периода следующим образом.

Пример 8.1.

Учет прямых затрат и расчет себестоимости готовой продукции.

На начало месяца

незавершенное производство на счете 20 составило 4600 р., в течение месяца

отражены операции, приведенные в табл. 8.1.

Задание.

Определить производственную себестоимость готовой продукции, сданной на

склад.

Таблица

8.1

|

Содержание |

Сумма, |

Дебет |

Кредит |

|

1 . Получены |

38000 |

10 |

60 |

|

2. Оплачен |

38000 |

60 |

51 |

|

3. Начислена |

50000 |

20 |

70 |

|

4. Начислен |

17800 |

20 |

69 |

|

5. Списано |

19000 |

20 |

10 |

|

6. Списаны |

2600 |

20 |

10 |

|

7. Начислена |

3200 |

20 |

02 |

|

8. Списаны |

400 |

20 |

97 |

|

9. Списаны |

800 |

20 |

28 |

|

10. Отражены |

1000 |

20 |

96 |

|

1 1 . Списаны |

14300 |

20 |

25 |

|

12. Списаны |

10800 |

20 |

26 |

|

13. Возвращены |

1300 |

10 |

20 |

|

14. Списана |

43 |

20 |

Для определения себестоимости

готовой продукции нужно собрать счет 20 и определить кредитовый оборот.

Счет

20 «Основное производство»

|

Дебет |

Кредит |

|

Сн |

|

|

3) |

13) |

|

Од |

Ок |

| Ск = 14500 |

Для определения кредитового

оборота по счету 20 используем формулу расчета сальдо конечного на активном

счете:

Ск = Сн

+ Од — Ок, отсюда Ок = Сн

+ Од — Ск

Следовательно, Ок

= 4600 + 119900 — 14500 = 110000 (р.), но так как из производства возвращена

часть материалов на сумму 1300 р., то себестоимость готовой продукции,

сданной на склад, будет равна 110000 — 1300 = 108700 (р.).

Оценка запасов и определение финансового результата

Затраты этого направления помогают выделять и учитывать суммы, используемые для выпуска и реализации продукции, а также сопутствующих этому процессу составляющих: создания

запасов, оказания услуг и работ. Здесь присутствуют одноэлементные и составные виды затрат, которые используют для определения их состава и целей, а также контроля за следованием

технологиям производства

Учет такого типа помогает проводить анализ себестоимости, устанавливать лимиты производства для отделов, а также принимает во внимание специфику

производства. Все это создает необходимую платформу для анализа.

Истекшие и неистекшие. Затраты разделяют так, чтобы обеспечить оценивание прибыли и убытков, которые помогают определить финансовые результаты компании. То есть

разницу между доходами и расходами на отчетный период. Именно для этого определяют затраты за отчетный период, а также баланс.

Истекшими затратами считают средства, которые израсходовали за конкретный отрезок времени ради доходов. Больше они не приносят доход.

Неистекшими или входящими считают затраты в виде доступных приобретенных средства и ресурсов, обладающих доходным потенциалом. Их также отображают в виде активов.

Производственные затраты и затраты периода. К первым относят затраты на изготовление продукции или покупку товаров для последующей продажи. В этот список

включают: сырье, зарплату, амортизацию производственных приборов, цена купленного товара и так далее. Они входят в себестоимость продуктов и поддаются инвентаризации.

Затратами периода, или непроизводственными, являются издержки, которые использованы не для выпуска определенных активов, а которые связаны с конкретным календарным отрезком

времени их появления. К ним относят коммерческие затраты и административные, недоступные для инвентаризации. Они никогда не находятся в категории запасов и влияют на подсчеты

прибыли.

Прямые и косвенные затраты. Прямыми (основными) называют затраты, касающиеся производства продуктов. К ним относят сырье, комплектующие, материалы, заработную

плату. Их учитывают поштучно, базируясь на первичке. Косвенными (накладными) называют общие затраты, не имеющие отношения к конкретным объектам. Они распределяются по методике,

которую выбрала компания и коррелируют с организацией выпуска продуктов, обслуживанием и реализацией.

Их разделяют на 2 блока:

-

общепроизводственные затраты – на организацию, поддержание и руководство производством.

-

общехозяйственные – выполняемые для управления производством.

Классификация на прямые и косвенные затраты условна, поскольку они могут выступать и прямыми и косвенными одновременно, зависимо от способа их разделения на себестоимость

продукции. Например, добывающие производства с одним видом продукта имеют прямые расходы. У комплексных производств, которые из одного сырья и материала выпускают разные изделия,

основные затраты выступают косвенными. Чем больше удельный вес затрат – тем точнее можно определить себестоимость продукции.

Одноэлементные и комплексные. Одноэлементными выступают неразделимые на составляющие затраты: на материалы, зарплаты, соцвыплаты, основные фонды и другие

затраты. Комплексные затраты содержат несколько экономических элементов. Это могут быть общепроизводственные затраты почти со всеми составляющими. Затраты группируют в форме и с

разным уровнем детализации по заказу руководства, а также при экономической необходимости.

Например, на высокоавтоматизированных предприятиях зарплату могут не выносить в отдельный пункт, а поместить ее вместе с издержками на эксплуатацию производства.

Оценка выполнения плановых заданий и динамики себестоимости товарной продукции

Анализ производственных затрат включает мероприятия, направленные на оценку достижений по плановым показателям и исследование динамики себестоимости продуктов.

Фактическая себестоимость продукции

Анализируя фактическую себестоимость продукции обычно используются три основных показателя:

- Z0 – себестоимость единицы товара за предыдущий год;

- Z1 – себестоимость этой же единицы товара в текущем году;

- Zпл – плановый показатель себестоимости этой единицы продукции.

Пример. На заводе расходы на изготовление одного объекта по плану должны составлять 150 тыс. руб., фактические же издержки в этом году составили 159 тыс. руб.. а в предыдущем году – 155 тыс. руб. Всего изготовлено таких изделий 150, тогда как планировалось – 200.

Рассчитаем ряд аналитических индексов.

Индекс плана = Zпл/ Z0 = 150/155 = 0,97 = 97%

То есть планируется уменьшение трат на 3%.

Индекс выполнения плана = Z1/ Zпл = 159/150 = 1,06 = 106%

То есть сверхплановый рост издержек составил 6%.

Индекс динамики = Z1/ Z0 = 159/155 = 1,0258 = 102,58%

То есть фактический рост издержек составил 2,58%

Получается, что при запланированном сокращении себестоимости объекта на 3% она увеличилась на 2,58%. Реальный размер перерасхода на все число объектов (в примере это 150) составила:

(Z1 — Z0)*Q1 = (159 — 155)*150 = 600 тыс. рублей.

Снижение фактической себестоимости считается по следующей формуле:

(Z1* Q1/ Z0* Q1)*100 – 100 = 102,58 – 100 = 2,58%

Издержки не снизились, а выросли на 2,58%, задание не выполнено.

Абсолютная сумма фактической себестоимости

Абсолютная сумма фактической экономии исчисляется так:

Z0* Q1 — Z1* Q1

Если брать цифры приведенного выше примера, то абсолютная сумма фактической экономии составила: 155*150 – 159*150 = — 600

Как снизить себестоимость

Два вида расходов

Себестоимость выпуска товара содержит в себе два вида расходов.

Прямые производственные затраты Такие затраты всегда связаны с процессом изготовления товара. Чаще всего для их определения нет необходимости проводить дополнительных расчетов.

Накладные производственные расходы Такие расходы невозможно определить напрямую. Каждой организации приходится просчитывать их в отдельном порядке.

Примеры прямых производственных затрат, входящих в себестоимость продукции:

- Сумма затрат на приобретение сырья.

- Затраты на покупку комплектующих частей для товара.

- Затраты на выплату заработной платы персоналу.

- Мотивационные выплаты сотрудникам.

- Затраты на ремонт оборудования.

Примеры накладных производственных затрат, входящих в первоначальную стоимость продукции:

- Приобретение вспомогательного сырья.

- Затраты, связанные с адаптацией и обучением персонала.

- Амортизационные расходы.

- Затраты на оплату коммунальных услуг.

- Расходы на обслуживание оборудования и самого здания.

- Затраты на аренду техники, зданий и так далее.

Типовая группировка затрат по статьям калькуляции

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Эта группировка предполагает учет трат по местам появления и назначению. С ее помощью определяется себестоимость продукции как по цехам, так и по компании в целом. Типовой перечень калькуляционных статей приведен выше. Он может быть видоизменен в зависимости от сферы функционирования компании. Рассмотрим подробнее основные пункты группировки.

Расходы на оплату труда работников производства

В калькуляционной группировке издержек данная статья входит в состав сразу нескольких пунктов: это и оплата труда основного производственного персонала, и часть общехозяйственных и общепроизводственных затрат, и составляющая расходов на эксплуатацию и обслуживание оборудования.

Отчисления на социальные нужды

Это также комплексная статья, так как включает в себя расходы по уплате в государственные фонды обязательных взносов, которые начисляются с фонда оплаты труда. А трудовые вознаграждения сотрудников, как было сказано в предыдущем пункте – это элемент, входящий в структуру сразу нескольких калькуляционных статей.

Расходы по содержанию и эксплуатации машин и оборудования

Здесь имеются в виду такие издержки, как:

- Техобслуживание оборудования и механизмов;

- Ремонт машин, станков, транспорта, инструментов;

- Амортизационные отчисления, исчисляемые по объектам-основным фондам;

- Износ «малоценки».

Общепроизводственные расходы

Это комплексная статья состоит из затрат различного экономического содержания. Объединяет их то, что они относятся к обычным видам деятельности, а основная их цель – обслуживание основных и вспомогательных производственных участков компании.

К общепроизводственным затратам, например, относят:

- Траты на обслуживание оборудования и механизмов;

- Зарплата обслуживающего персонала;

- Платежи арендодателям;

- Вспомогательные материалы;

- Расходы на освещение/отопление;

- Амортизационные отчисления;

- Страхование объектов, эксплуатируемых в производстве и т.д.

В эту же статью относят и непроизводственные затраты – например, потери при простоях, оплаты недостач.

Потери от брака

Браком принято считать изделия, не дотягивающие по своим качественным характеристикам до принятых стандартов, вследствие чего их невозможно использовать по запланированному назначению.

Рассматриваемая статья включает стоимость окончательно признанных бракованными единиц продукции, а также величину испорченных материалов и затраты на исправление брака.

Общехозяйственные расходы

Эта комплексная статья объединяет издержки, имеющие отношение к управлению компанией и организации самого процесса воспроизводства. Сюда, в частности, входят такие элементы, как траты на содержание АУП, обслуживание помещений и механизмов общехозяйственного назначения, а также отдельные виды материальных издержек (например, канцтовары) и т.д.

Коммерческие расходы

Это затраты на финансирование погрузочно-разгрузочных мероприятий, издержки, связанные с хранением и реализацией товаров, затраты на маркетинговые акции и другие затраты, имеющие отношение к предпродажной подготовке и продаже продукции. Статья носит комплексный характер, в ее состав входят издержки, различающиеся по экономической природе: это и материалы, и зарплата соответствующих категорий персонала, и затраты на эксплуатацию определённых видов внеоборотных средств.

Как осуществляется группировка затрат в управленческом учете

Управленческий учет не подлежит внешнему контролю, поэтому в нем используют те подходы, которые удобны специалистам конкретной компании. Эти данные помогают выполнять задания:

-

анализ выполняемых затрат

-

менеджмент и оптимизация затрат

-

планирование и прогнозирование по ключевым работам

-

калькулирование свежих решений и подбор оптимальных для политики затрат

Эти задачи помогают решить детализированные сгруппированные затраты.Управленческий учет ведут бухгалтеры в рамках своих полномочий и специализированных программ, что экономит

ресурсы на содержание рабочих мест. Бухучет выступает хорошей базой для создания управленческих отчетов, а бухгалтерские программы помогают быстрее сформировать данные,

необходимые для создания управленческой отчетности.

В управленческом учете затраты группируют, исходя из накопленной информации. Она делится на 3 категории и может быть представлена так:

1. Материальные расходы

2. Трудовые расходы

3. Накладные расходы

Зависимо от вида деятельности компании, ее специфики и организации способы классификации затрат отличаются или остаются неизменными. К обобщенной информации используют подход:

разные затраты для разных целей. Конкретнее их группируют по показателям полученной информации:

-

источник происхождения

-

целевое назначение

-

вид товара, продукта или услуги

-

способ включения в себестоимость

-

оперативность учета затрат

-

значимость в хозяйственной деятельности

Классификация затрат может расширяться и дополняться зависимо от задач, которые стоят перед менеджером по управлению затратами. Разберем подробнее те, которые применяют чаще

всего.

Что выгоднее для организации

С финансовой точки зрения любой коммерческой организации выгоднее отнести наибольшее количество затрат к разряду косвенных, чтобы снизить налоговую базу по налогу на прибыль в отчетном периоде и, соответственно, внести меньшую сумму обязательного платежа.

Поэтому в собственной нормативной базе руководство хозяйствующего субъекта обязано утвердить перечень прямых затрат. Список не обязан совпадать с рекомендательным, однако непременно должен соответствовать требованиям Налогового кодекса:

- экономическое обоснование отнесения к виду прямых издержек;

- документальное подтверждение типа затрат;

- характерная направленность на финансовую выгоду.

Примечание

В случае спорных ситуаций налоговые службы склонны причислять издержки к открытому перечню прямых затрат, нежели расширять список косвенных расходов.

Если в одном или на протяжении нескольких отчетных периодов компания не достигла финансовой выгоды или даже зафиксировала убыток, она имеет право производить учет только косвенных расходов, потому что прямых расходов на производство или реализацию, принесших финансовую выгоду, заработанную выручку в этот период не было. Расход без финансовой выгоды в настоящем периоде может быть направлен на будущие доходы.

Нормативные и фактические расходы

С точки зрения оперативности учета и контроля затрат различают

нормативные и фактические расходы.

Фактические расходы, как следует из их названия, –

это расходы, фактически понесенные предприятием при изготовлении

продукции (работ, услуг), отраженные в первичных учетных документах и

на бухгалтерских счетах. Именно их и учитывают бухгалтеры, и исходя из

них формируется себестоимость продукции. А потом их анализируют,

сравнивают с плановыми показателями или показателями предыдущих

периодов и делают выводы.

Нормативные расходы – это предопределенные

реалистичные затраты на единицу готовой продукции. Иными словами, это

расходы (чаще всего – на единицу продукции), исчисленные

исходя из определенных норм и нормативов.

Что такое смета

Как определить производственную себестоимость товаров

Любой производственной компании для получения прибыли необходимо выпускать продукцию. А для этого нужны различные затраты: на покупку сырья, на закупку и обслуживание оборудования, на выплату заработной платы персоналу и так далее. Все эти затраты, которые необходимы для выпуска продукции и называются производственными.

Для дальнейшего понимания целесообразно разделить различные виды себестоимости. Таковых есть три типа:

- Цеховая.

- Производственная.

- Полная.

Рассмотрим каждый из них чуть более подробно.

Цеховая себестоимость

В данном случае учитываются затраты, понесенные производственными структурами предприятия, вовлеченными в процесс производства товара. К цеховой стоимости относятся прямые затраты на материалы, заработная плата рабочих и обще цеховые расходы.

Производственная себестоимость

При расчете стоимости выпуска товаров необходимо учитывать цеховую себестоимость в совокупности с суммой общих и целевых расходов предприятия. В производственную себестоимость включают расходы, связанные с производством, а именно все цеховые расходы, амортизацию, заработную плату подразделений обеспечивающих работу цехов, прочие расходы.

Полная себестоимость

Полная себестоимость рассчитывается следующим образом: стоимость производства товара + сумма логистических затрат готовой продукции.

В этой статье речь пойдет о непосредственно производственной себестоимости, которая складывается из суммы всех затрат на выпуск товаров, за исключением расходов на их доставку и реализацию.

Задачи:

Задача 1.

Корпорация «Z

Отчет о прибылях и убытках за

период с 1/01/200х по 31/12/200х+1

|

Чистый объем продаж |

1450,00 |

|

(–) Себестоимость |

850,00 |

|

Валовая прибыль |

600,00 |

|

(–) Операционные расходы |

240,00 |

|

в том числе амортизация |

200,00 |

|

(+) Другие операционные доходы |

0,00 |

|

(–) Другие операционные расходы |

0,00 |

|

Операционная прибыль |

360,00 |

|

(+) Проценты к получению |

0,00 |

|

(–) Проценты к уплате |

64,00 |

|

(+) Другие внереализационные доходы |

0,00 |

|

(–) Другие внереализационные расходы |

0,00 |

|

Прибыль до налога |

296,00 |

|

(–) Налог на прибыль (40%) |

118,00 |

|

ЧИСТАЯ ПРИБЫЛЬ |

178,00 |

|

(–) Дивиденды по прив. акциям |

0,00 |

|

ЧИСТАЯ ПРИБЫЛЬ К РАСПРЕДЕЛЕНИЮ |

178,00 |

Корпорация «Z

Баланс

|

Наименование |

Период |

|

|

31/12/200х |

31/12/200х+1 |

|

|

Краткосрочные (текущие) активы |

||

|

Денежные средства |

200,00 |

150,00 |

|

Дебиторская задолженность |

450,00 |

425,00 |

|

Товарно-материальные запасы: |

550,00 |

625,00 |

|

1200,00 |

1200,00 |

|

|

Долгосрочные активы |

||

|

Здания и оборудование |

2200,00 |

2600,00 |

|

Накопленная амортизация |

1000,00 |

1200,00 |

|

Чистые основные активы |

1200,00 |

1400,00 |

|

Итого долгосрочные активы |

1200,00 |

1400,00 |

|

ВСЕГО АКТИВ |

2400,00 |

2600,00 |

|

Краткосрочные (текущие) пассивы |

||

|

Векселя к уплате (9%) |

0,00 |

150,00 |

|

Кредиторская задолженность |

200,00 |

150,00 |

|

Итого текущие обязательства |

200,00 |

300,00 |

|

Долгосрочные обязательства |

||

|

Долгосрочные займы (8 1/3 %) |

600,00 |

600,00 |

|

600,00 |

600,00 |

|

|

Всего обязательства |

800,00 |

900,00 |

|

Собственный капитал |

||

|

Обыкновенные акции |

900,00 |

900,00 |

|

Нераспределенная прибыль |

700,00 |

800,00 |

|

Итого собственный капитал |

1600,00 |

1700,00 |

|

ВСЕГО ОБЯЗАТЕЛЬСТВА И КАПИТАЛ |

2400,00 |

2600,00 |

Разработайте отчет о движении

денежных средств всеми известными Вам методами.

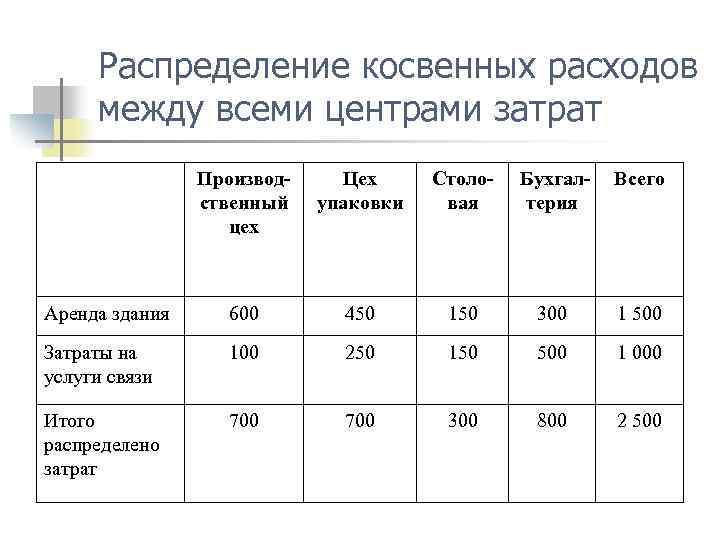

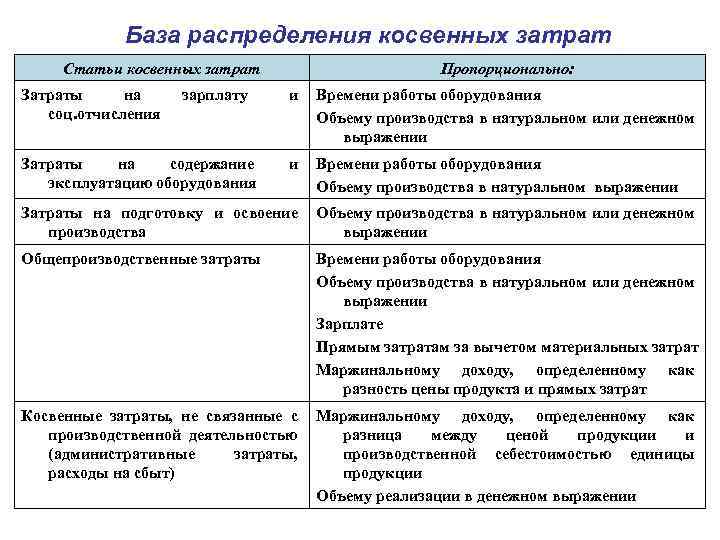

Косвенные затраты предприятия

Определение 1

К косвенным затратам организации относят те из них, которые нельзя отнести непосредственно к какому-то конкретному объекту затрат, при этом они связаны с сопровождением деятельности организации в целом. Примером таких затрат выступают накладные расходы предприятия, которые остались после исключения из общей суммы прямых затрат.

В качестве примера косвенных затрат предприятия могут выступать административные расходы, например, аренда офисного оборудования, коммунальные услуги, услуги связи и прочие. В то время как данные элементы расходов вносят непосредственный вклад в деятельность предприятия в целом, их не получается отнести на выпуск какой-то конкретной продукции. Также примерами данного вида затрат являются коммерческие расходы на маркетинг и рекламу, юридические и консалтинговые услуги и т.п.

Косвенные затраты по оплате труда работников предприятия делают возможным осуществлять производство объекта затрат, но при этом не могут быть прямо отнесены на какой-то конкретный продукт. Например, затраты на оплату труда руководителей, бухгалтерии и отдела кадров необходимы для поддержания деятельности организации, но не относятся к выпуску конкретного вида продукции.

Косвенные затраты так же, как и прямые, по природе своей могут быть как переменными, так и постоянными. Например, к постоянным расходам можно отнести арендную плату за помещение офиса компании, а к переменным расходы на электроэнергию и газ для вспомогательного оборудования.

На каком счете отражают прямые затраты предприятия связанные с производством продукции?

Счет 20 «Основное производство» используется для учета прямых затрат, связанных с производством продукции, выполнением работ и оказанием услуг. На этот счет списываются расходы, связанные с производственными запасами, расчетами с персоналом по оплате труда и другими прямыми расходами. Расходы вспомогательных производств также списываются на счет 20 «Основное производство» с кредита счета 23 «Вспомогательные производства».

Остаток по счету 20 «Основное производство» на конец месяца показывает стоимость незавершенного производства. Аналитический учет по счету 20 «Основное производство» ведется по видам затрат и видам выпускаемой продукции (работ, услуг).