Общие правила проведения инвентаризации расчётов

Инвентаризация расчетов с подотчетными лицами

Расчеты с подотчетными лицами ведутся на счете 208 00 согласно Инструкции № 157н. Группировка расчетов с подотчетными лицами осуществляется в разрезе видов выплат, утвержденных сметой учреждения (планом финансово-хозяйственной деятельности), по аналитическим группам синтетического учета объекта учета. Аналитический код формируется посредством детализации аналитической группы по соответствующим аналитическим видам, например:

-

208 21 «Расчеты с подотчетными лицами по оплате услуг связи»;

-

208 22 «Расчеты с подотчетными лицами по оплате транспортных услуг»;

-

208 31 «Расчеты с подотчетными лицами по приобретению основных средств»;

-

208 34 «Расчеты с подотчетными лицами по приобретению материальных запасов»;

-

208 64 «Расчеты с подотчетными лицами по оплате пенсий, пособий, выплачиваемых работодателями, нанимателями бывшим работникам».

В ходе проведения инвентаризации необходимо проверить:

-

отчеты подотчетных лиц по выданным авансам с учетом их целевого использования;

-

суммы выданных авансов по каждому подотчетному лицу (даты выдачи);

-

наличие задолженности по подотчетным суммам за уволенными сотрудниками или за организацией перед данными сотрудниками.

В случае выявления задолженности за бывшим работником учреждения по подотчетным суммам этот факт необходимо зафиксировать документально, а дальше предпринять действия по возврату таких сумм. Учет расчетов по суммам своевременно не возвращенной (не удержанной из заработной платы) задолженности подотчетных лиц ведется на счете 209 00 «Расчеты по ущербу и иным доходам» (п. 220 Инструкции № 157н). Следовательно, учреждению нужно перенести сумму задолженности уволившегося работника со счета 208 00 на счет 209 00.

Пример 2.

По результатам инвентаризации автономным учреждением выявлена сумма, числившаяся на счете 4 208 25 567 за уволенным сотрудником (5 000 руб.).

Сумму, учтенную на счете 4 208 25 567, следует перенести на счет 4 209 34 567. Данная операция отражается записью по дебету счета 4 209 34 567 и кредиту счета 4 208 25 667.

Инвентаризация резерва на оплату отпусков

Создание резерва на оплату отпусков отражается по кредиту счета 401 60 «Резервы предстоящих расходов». При инвентаризации резервов на оплату отпусков:

-

проверяются правильность и обоснованность созданного резерва;

-

уточняется (при необходимости – корректируется) сумма резерва исходя из количества дней неиспользованного отпуска, среднедневной суммы расходов на оплату труда работников (с учетом установленной методики расчета среднего заработка) и уплату страховых взносов.

По результатам инвентаризации по состоянию на 31 декабря осуществляется расчет уточненной величины резерва, которая должна быть отражена в балансе.

Пример 3.

В бюджетном учреждении числится резерв на оплату отпусков на счете 1 401 60 211 (по выплатам работникам), счете 1 401 60 213 (по страховым взносам). После уточнения суммы резерва по результатам инвентаризации установлено, что она должна быть больше.

На разницу в учете бюджетного учреждения будут составлены следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

|

Скорректирована сумма резерва на оплату отпусков по выплатам работникам |

1 401 20 211 |

1 401 60 211 |

|

Скорректирована сумма резерва на оплату отпусков по страховым взносам |

1 401 20 213 |

1 401 60 213 |

Смысл и цели инвентаризации

Инвентаризация расчетов с расшифровкой задолженности — это процесс, при котором проводится систематическое исследование и учет финансовых обязательств и задолженностей организации перед ее партнерами и контрагентами. Целью данной процедуры является обеспечение точности и достоверности финансовой информации, а также выявление и устранение возможных ошибок и вынесение взыскания на должников.

Основной смысл инвентаризации заключается в том, чтобы проверить соответствие расчетов с контрагентами организации фактическим данным. Это позволяет установить наличие или отсутствие задолженности со стороны контрагентов и выявить потенциальные риски и проблемы, связанные с финансовыми обязательствами.

Одним из основных преимуществ инвентаризации является возможность оперативного воздействия на должников и урегулирования спорных ситуаций. Кроме того, данный процесс позволяет оценить финансовое положение организации, определить ее платежеспособность и принять необходимые меры для устранения задолженности и восстановления устойчивых взаимоотношений с контрагентами.

Для проведения инвентаризации необходимо определить период, за который будет проводиться проверка расчетов с контрагентами

Также важно разработать подробные инструкции и шаблоны для сбора информации и анализа данных. В результате проведения инвентаризации составляются акты, отражающие фактическую задолженность и дебиторскую задолженность организации, а также планы по урегулированию задолженности и предотвращению ее возникновения в будущем

Инвентаризация расчетов с бюджетом

При проведении инвентаризации расчетов с бюджетом проверяются следующие счета:

-

303 01 «Расчеты по налогу на доходы физических лиц»;

-

303 02 «Расчеты по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством»;

-

303 06 «Расчеты по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний»;

-

303 07 «Расчеты по страховым взносам на обязательное медицинское страхование в Федеральный ФОМС»;

-

303 10 «Расчеты по страховым взносам на обязательное пенсионное страхование на выплату страховой части трудовой пенсии».

Инвентаризация осуществляется путем сравнения данных, отраженных на счетах бухгалтерского учета, с данными из акта сверки расчетов с налоговым органом, который необходимо своевременно заказать в налоговой инспекции (форма акта совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам утверждена Приказом ФНС РФ от 16.12.2016 № ММВ-7-17/685@).

В части НДФЛ проверяется также наличие документов, необходимых для правильного исчисления налога, в частности заявления о предоставлении налоговых вычетов.

* * *

Условно проведение инвентаризации (в том числе инвентаризации расчетов с персоналом) можно разделить на три этапа:

1. Подготовительный. В рамках этого этапа издаются соответствующие приказы о проведении инвентаризации, утверждается состав инвентаризационной комиссии, определяются сроки проведения инвентаризации.

2. Основной. Он подразумевает непосредственно проведение инвентаризации (проверку фактического наличия обязательств, выявление расхождений между результатами инвентаризации и данными учета), а также оформление ее результатов (составление инвентаризационной описи, при необходимости – ведомости расхождения по результатам инвентаризации, а также акта о результатах инвентаризации).

3. Заключительный. В случае выявления расхождений данные бухгалтерского учета приводятся в соответствие с результатами инвентаризации.

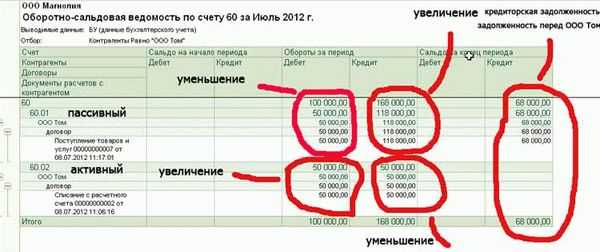

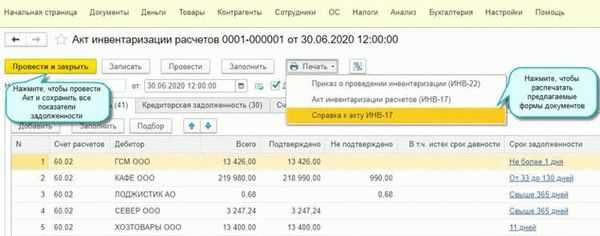

Инвентаризация дебиторской и кредиторской задолженности (акт ИНВ-17)

Инвентаризация расчетов: порядок и сроки проведения инвентаризации

По общему правилу перед составлением итоговой бухгалтерской отчетности за год организация обязана провести инвентаризацию совокупных активов и обязательств (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н), в частности расчетов с дебиторами и кредиторами.

Кроме того, инвентаризация по решению руководителя может быть проведена и в иных случаях. Таким случаем, к примеру, может стать подготовка отчетности для потенциального инвестора либо совета директоров, на котором будут решаться стратегические вопросы развития фирмы.

При этом компании важно объективно представлять, на какие объемы задолженности к получению можно рассчитывать и в какой срок, а также каковы действительные объемы кредиторки предприятия перед контрагентами. Иными словами, требуется корректно провести инвентаризацию расчетов с дебиторами и кредиторами

Инвентаризация расчетов заключается в сверке величин, числящихся на соответствующих счетах бухгалтерского учета, оценке обоснованности их отражения, а также проверке задолженности на предмет просроченности.

Инвентаризация расчетов проводится в сроки, определенные во внутреннем документе (п. 2.1 Методических указаний по инвентаризации, утвержденных приказом Минфина России от 13.06.1995 № 49).

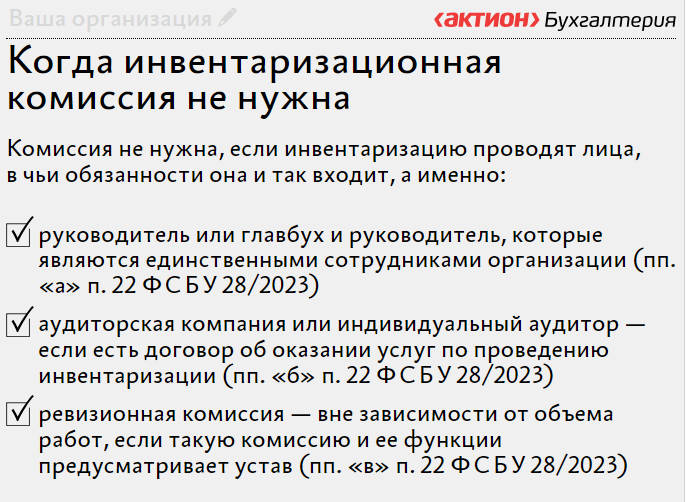

Чтобы провести инвентаризацию расчетов, компания по общему правилу должна сформировать специальную инвентаризационную комиссию, функционирующую на постоянной основе (п. 2.2 Методических указаний). В такую комиссию могут входить сотрудники административных подразделений фирмы, бухгалтерии, а также иных департаментов (юридического, финансового и т.д.). По своему усмотрению компания вправе включить в состав комиссии сотрудников аудиторских структур (как внутренних, так и внешних).

Инвентаризация расчетов оформляется приказом руководителя (форма ИНВ-22), в котором, в частности, указываются основания для ее проведения, сроки, а также состав комиссии.

ВАЖНО! Если хотя бы один член комиссии не присутствует при непосредственном проведении инвентаризации, результаты такой проверки будут считаться недействительными (п. 2.3 Методических указаний)

После проведения сверки расчетов с дебиторами и кредиторами и выявления актуальных масштабов задолженности компания должна корректно оформить результаты инвентаризации расчетов. Для этого в приложениях к Методическим указаниям предусмотрены унифицированные формы первичных документов.

Одной из таких форм (приложение 16) является акт инвентаризации расчетов с поставщиками, покупателями и прочими дебиторами и кредиторами (форма ИНВ-17). Компании целесообразно оформить результаты проверки объемов задолженности именно этим актом.

Если инвентаризация расчетов проводится перед составлением годовой отчетности, то ее результаты нужно отразить в бухгалтерской отчетности за год. Если же инвентаризация расчетов проводится по другим основаниям, то ее результаты подлежат отражению в учете и отчетности того месяца, в котором была она была завершена (п. 5.5 Методических указаний, утвержденных приказом Минфина России от 13.06.1995 №49).

Инвентаризация дебиторской задолженности

Для того чтобы выявить действительные масштабы ДЗ организации, необходимо провести сверку расчетов по каждому должнику в разрезе отдельных договоров и оснований.

Традиционными для учета ДЗ являются счета, на которых отражаются расчеты с контрагентами (покупателями и поставщиками):

Величина выплаченных поставщикам или подрядчикам авансов

Что такое инвентаризация?

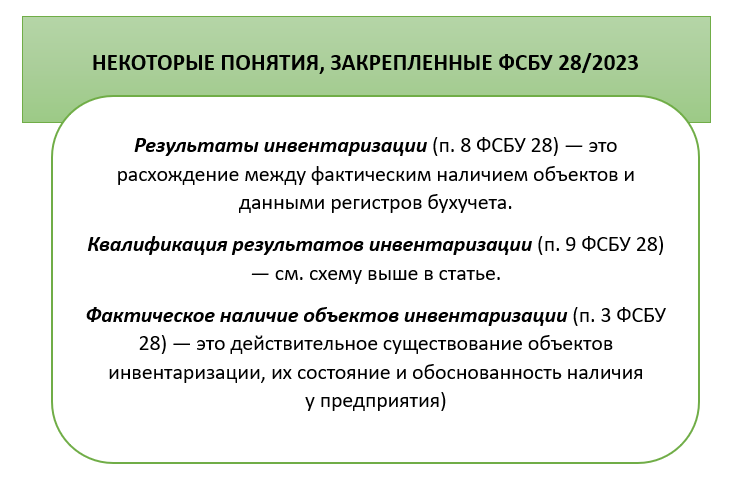

Инвентаризация – это процесс учета и проверки товарно-материальных ценностей, денежных средств и других активов организации. Она проводится с целью установления точного количества и состояния имущества, обнаружения возможных потерь и недостач, а также выявления задолженности различных сторон.

В ходе инвентаризации производится подробная фиксация всех активов и пассивов, а также составление отчета о результатах. В этот отчет включается информация о количестве, качестве, стоимости и сроках годности имущества, а также о задолженности и обязательствах по расчетам. Инвентаризация позволяет руководству организации получить объективные данные о финансовом состоянии предприятия и предпринять соответствующие меры для рационального управления ресурсами.

Проведение инвентаризации является обязательной процедурой для всех организаций и позволяет иметь актуальную информацию о своих активах и обязательствах. При этом следует отметить, что инвентаризация может проводиться не только в финансовой сфере, но и в других отраслях деятельности, например, в торговле, производстве и складском хозяйстве. В каждом случае цель инвентаризации будет заключаться в установлении точного состояния имущества и возможных задолженностей.

Учет в 1С

Инвентаризация расчетов с работниками по оплате труда

Инвентаризация расчетов с работниками по оплате труда заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета. То есть инвентаризационная комиссия сопоставляет суммы выплат с начисленными работникам суммами:

-

заработной платы;

-

отпускных;

-

пособий (в том числе пособий по временной нетрудоспособности);

-

среднего заработка, выплачиваемого в установленных законодательством случаях, и пр.

Информацию о начислении заработной платы, пособий, отпускных и других выплат работникам инвентаризационная комиссия получает из расчетных ведомостей, трудовых договоров и дополнений к ним, приказов о выплате премий, доплат, компенсаций, листков нетрудоспособности, табелей и иных документов.

В частности, по задолженности работникам выявляются невыплаченные суммы по оплате труда, подлежащие перечислению на счет депонентов, а также суммы и причины возникновения переплат работникам.

Помимо этого, проверяются суммы удержаний из заработной платы (по исполнительным листам, займы и пр.).

Оценка правильности начисления зарплаты в задачи инвентаризационной комиссии не входит.

В то же время при проведении инвентаризации особое внимание рекомендуется уделить правильности начисления пособий по временной нетрудоспособности, поскольку ошибки при их начислении могут привести к отказу в возмещении сумм пособий органами ФСС. В частности, нужно помнить, что:

-

законодательством установлена предельная сумма заработка при исчислении пособий;

-

пособия за первые три дня нетрудоспособности (в случае болезни работника) выплачиваются за счет средств работодателя, за последующие дни – за счет средств ФСС. В случае если больничный оформлен для ухода за больным ребенком, пособие выплачивается за счет средств ФСС с первого дня нетрудоспособности;

-

размер пособия зависит от стажа работника (60, 80, 100% среднего заработка – в случае болезни работника), а также от продолжительности нетрудоспособности (в частности, при осуществлении ухода за больным ребенком начиная с 11-го дня нетрудоспособности пособие выплачивается в размере 50% среднего заработка);

-

необходимо соблюдать максимальное количество оплачиваемых дней больничного по уходу за ребенком.

В ходе проведения инвентаризации расчетов с работниками по оплате труда в первую очередь проверяются следующие счета:

-

302 11 «Расчеты по заработной плате»;

-

302 12 «Расчеты по прочим несоциальным выплатам персоналу в денежной форме»;

-

302 13 «Расчеты по начислениям на выплаты по оплате труда»;

-

304 02 «Расчеты с депонентами»;

-

304 03 «Расчеты по удержаниям из выплат по оплате труда».

В случае выявления расхождений данные бухгалтерского учета приводятся в соответствие с результатами инвентаризации. Так, например, если выявлены суммы излишне выплаченной заработной платы (дебиторская задолженность по заработной плате), помимо того, что это отражается в инвентаризационной описи и акте, необходимо принять меры по ее взысканию с работника (в том числе с бывшего работника).

Если задолженность признана безнадежной к взысканию, ее необходимо списать с баланса и учесть на забалансовом счете «Сомнительная задолженность» в пределах срока, в течение которого можно возобновить процедуру взыскания. При отсутствии оснований для возобновления процедуры взыскания задолженности (например, в случае смерти бывшего работника) списанную с балансового учета задолженность к забалансовому учету принимать не следует.

Если в ходе инвентаризации были выявлены суммы заработной платы, не полученной сотрудниками в срок, такая зарплата должна быть депонирована. Депонирование суммы заработной платы отражается по дебету счета 302 11 и кредиту счета 304 02. При этом аналитический учет депонированных сумм ведется в книге (книгах) аналитического учета в разрезе получателей и видов выплат (п. 271 Инструкции № 157н).

Пример 1.

Работнику при увольнении из казенного учреждения начислена компенсация за неиспользованный отпуск. В установленный срок работник не получил причитающуюся ему сумму. Это было выявлено в результате инвентаризации.

Не полученная работником в установленный срок сумма компенсации учитывается на счете 1 304 02 000. Она отражается по дебету счета 1 302 11 837 и кредиту счета 1 304 02 737.

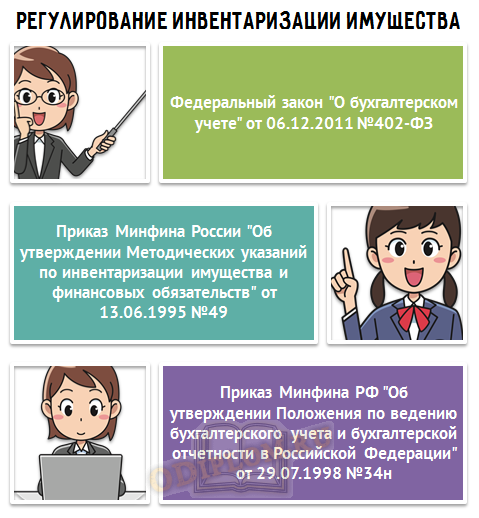

Нормативные документы, регулирующие порядок проведения инвентаризации имущества

К нормативным документам, которые регулируют порядок проведения инвентаризации имущества, относятся следующие:

Субъекты хозяйственной деятельности должны в обязательном порядке осуществлять инвентаризацию имущества и обязательств, при этом допускается проведение инвентаризации сообразно масштабам деятельности предприятия и объектов инвентаризации.

Порядок проведения инвентаризации имущества направлен на подтверждение записей на счетах бухгалтерского учета рабочему плану счетов организации, а также установление соответствия текущего ведения учета хозяйственных операций, составления и представления бухгалтерской отчетности действующему законодательству, регулирующему бухгалтерский учет и нормативному обеспечению бухгалтерского учета.

В организациях инвентаризация осуществляется в соответствии с положениями нормативных документов и действующим законодательством, регулирующим ведение бухгалтерского учета.

Как расшифровывается задолженность?

В основе расшифровки задолженности лежит проверка и сопоставление данных, предоставленных кредитором и должником. Для этого может применяться несколько методов, включая выписку счета, подробное описание услуг или товаров, предоставленных должнику, или же анализ бухгалтерских документов и записей, связанных с задолженностью.

В процессе расшифровки задолженности важно учесть все составляющие ее суммы. Это могут быть как основной долг, так и накопленные проценты, неустойки, штрафы и другие платежи, связанные с неоплатой

Также необходимо учитывать возможные скидки или компенсации, которые могли быть применены к задолженности и снизить ее общую сумму.

Расшифровка задолженности позволяет как должнику, так и кредитору получить ясное представление о том, сколько именно денег должно быть выплачено или получено. Это помогает устранить возможные разногласия и споры по поводу состава и размера задолженности, а также предотвращает возможные ошибки при осуществлении платежей или взыскании задолженности юридическими средствами.

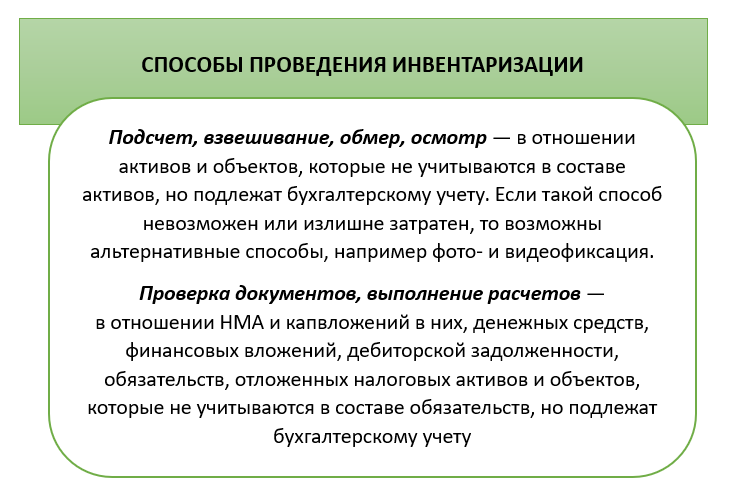

Процесс проведения инвентаризации имущества

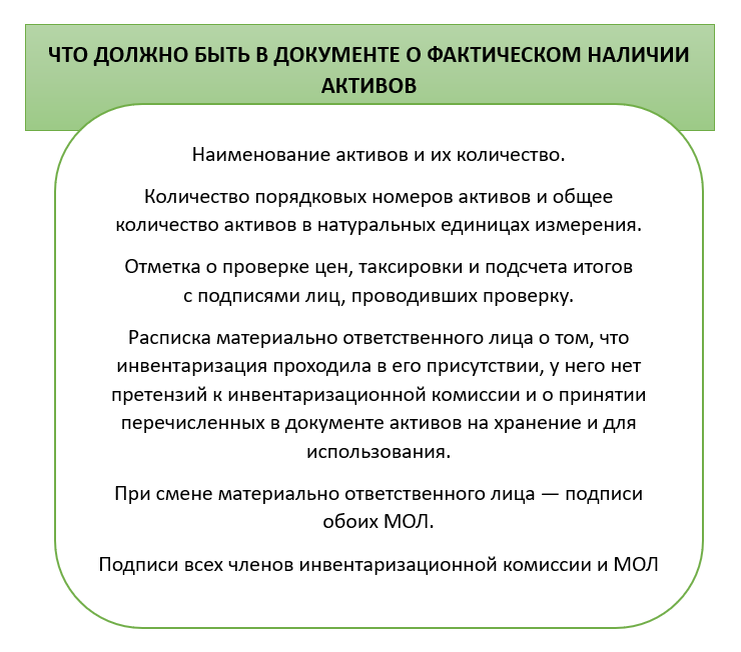

Процесс проведения инвентаризации имущества включает в себя следующие этапы:

- Формирование инвентаризационной комиссии – регламентируется приказом, которым утверждается состав инвентаризационной комиссии, в состав которой должны включаться представители управленческого аппарата, работники бухгалтерии, экономисты и специалисты предприятия, при этом при проведении инвентаризации обязательно присутствие всех ее членов;

- Подготовка учетных документов – для проверки фактического наличия имущества необходимо определить круг лиц, несущих ответственность за хранение имущества и круг лиц, отражающих в учете операции с имуществом, далее необходимо подготовить приходные и расходные документы, отчеты о движении ценностей и денежных средств, которые являются основанием определения остатков имущества к моменту начала инвентаризации;

- Инвентаризация имущества – определяется фактическое наличие имущества путем обязательного подсчета по видам имущества при обязательном участии материально ответственных лиц;

- Оформление первичных документов по результатам инвентаризации – сведения о фактическом наличии записываются в инвентаризационные описи или акты инвентаризации, которые подписывают все члены инвентаризационной комиссии и материально ответственные лица;

- Отражение результатов инвентаризации имущества на счетах бухгалтерского учета – расхождения оформляются согласно Положению о бухгалтерском учете и отчетности в РФ.

В большинстве организаций и предприятий придерживаются данного порядка при проведении инвентаризации имущества.

Что такое расчеты с расшифровкой задолженности?

Расчеты с расшифровкой задолженности – это процесс учета и анализа задолженности по платежам и смете, который помогает предприятию контролировать свои долги и оптимизировать систему финансовых операций. Он позволяет устанавливать и отслеживать сумму всех текущих и отложенных задолженностей компании перед поставщиками и клиентами.

В процессе инвентаризации расчетов с расшифровкой задолженности собираются и сравниваются все данные о платежах и долгах, включая суммы, даты, остатки и условия погашения. Это позволяет предприятию определить свои обязательства и потребности в финансировании, а также выявить возможные проблемы в системе платежей.

Информация о расчетах с расшифровкой задолженности может быть представлена в виде таблицы, где указываются долги по каждому контрагенту или по каждой сделке. В таблице можно указывать суммы долга, даты последнего платежа, сроки погашения и фактические суммы выплат.

Анализ расчетов с расшифровкой задолженности позволяет предприятию принять решения по улучшению своей финансовой ситуации. Например, компания может разработать план по погашению долгов, скорректировать условия поставок или пересмотреть свою стратегию по работе с клиентами и поставщиками.

В итоге, регулярная инвентаризация расчетов с расшифровкой задолженности помогает предприятию поддерживать финансовую стабильность, управлять своими обязательствами и избегать финансовых рисков.

Особенности расчетов

Расчеты – это важный элемент любой бухгалтерской работы. Они позволяют установить финансовые связи между организациями и контролировать долги и задолженности. Особенности расчетов заключаются в том, что каждый вид расчетов имеет свои специфические особенности и правила, которые нужно соблюдать.

Важным аспектом расчетов является их полная и точная расшифровка. Расшифровка позволяет детализировать задолженность и позволяет установить причины и основания ее возникновения. Кроме того, расшифровка позволяет определить сроки платежа, предоставить необходимые документы и избежать возможных проблем и споров.

Особенностью расчетов является также обязательность их проведения в установленные сроки. Позднее или неправильное проведение расчетов может привести к штрафам и пеням, а также к неудовлетворительным результатам в дальнейшей работе организации.

Важным аспектом расчетов является также контроль и своевременное исправление ошибок. Ошибки в расчетах и предоставлении информации могут привести к неправильным выводам и негативным последствиям для бизнеса

Поэтому важно тщательно проверять расчеты на наличие ошибок и исправлять их в случае необходимости

В заключение, стоит отметить, что расчеты являются неотъемлемой частью работы бухгалтера. Их особенности связаны с необходимостью правильной расшифровки задолженности, своевременным проведением, использованием различных форм представления информации и контролем ошибок.

Цели и периодичность проведения инвентаризации имущества

В организациях и на предприятиях главный бухгалтер разрабатывает, а руководитель утверждает план проведения инвентаризаций в организации. В плане определяют порядок, формы и сроки проведения плановых и внеплановых инвентаризаций.

Целями проведения инвентаризации имущества согласно п. 1.4 Методических указаний по инвентаризации имущества и финансовых обязательств являются следующие:

Цели инвентаризации в бухгалтерском учете

Основной целью проведения инвентаризации имущества в организациях выступает получение объективной и реальной информации, позволяющей оценить текущее имущественно-финансовое положение, выявить расхождения с данными бухгалтерского учета и отчетности.

В соответствии с положениями нормативных документов, регламентирующих порядок проведения инвентаризации имущества организации, инвентаризация является обязательной для проведения, как минимум перед формированием годовой бухгалтерской отчетности. Инвентаризация объектов основных средств допускается не реже одного раза в три года, библиотечных фондов не реже одного раза за пять лет.