Как рассчитываются пени ПФР

Начисление пеней Пенсионного фонда Российской Федерации (ПФР) происходит в случаях нарушения работодателями установленных сроков и форм оплаты страховых взносов за периоды работы своих сотрудников. Пени выплачиваются в виде дополнительных сумм к основной задолженности и направляются на формирование пенсионных накоплений работников.

Для расчета пеней ПФР применяются следующие формулы:

- Первоначальная задолженность (основная сумма) – сумма неуплаченных страховых взносов.

- Срок просрочки – период, начинающийся с даты, следующей за установленным законодательством сроком оплаты, и заканчивающийся датой фактической оплаты страховых взносов.

- Процентная ставка – установленная ПФР процентная ставка, которая применяется к задолженности за каждый день просрочки.

- Пеня (сумма) – процентная ставка, умноженная на первоначальную задолженность и умноженная на срок просрочки в днях.

При расчете пеней ПФР используется фиксированная процентная ставка, которая устанавливается ПФР и может изменяться в зависимости от текущих экономических условий. В случае нарушения работодателем сроков и форм оплаты страховых взносов, ПФР имеет право начислить пени в соответствии с установленными нормами и условиями.

Расчет пеней ПФР состоит из следующих этапов:

- Определение основной суммы задолженности, то есть неуплаченной части страховых взносов.

- Определение срока просрочки, который рассчитывается исходя из даты, следующей за установленным законодательством сроком оплаты, и даты фактической оплаты.

- Умножение первоначальной задолженности на процентную ставку, умноженную на срок просрочки в днях, для определения суммы пени.

Полученная пеня, рассчитанная в соответствии с формулой, будет являться дополнительной суммой, которую работодатель обязан выплатить ПФР вместе с основной задолженностью по страховым взносам.

Расчет пеней ПФР является важным этапом для работодателей, поскольку сумма пеней может быть значительной и создать дополнительную финансовую нагрузку на организацию. Поэтому необходимо учитывать все сроки и условия оплаты страховых взносов, чтобы избежать начисления пеней ПФР.

Начисление страховых взносов: проводки

Еще в 2021 году страховое обеспечение граждан претерпело значительные реформации. Так, единым администратором поступлений стала Федеральная налоговая служба. Напомним, что ранее платежи по страховому обеспечению зачислялись напрямую во внебюджетные фонды (ПФРФ, ФФОМС, ФСС).

Рекомендуем прочесть: Какие льготы положено вдовам участников чаэс 1986 года

Прежде чем непосредственно перейти к правилам составления бухгалтерских записей и отражению в учете отчислений на социальные нужды проводками, разберемся в ключевых аспектах в части страхового обеспечения трудоустроенных граждан.

Взыскание и что будет, если своевременно не оплатить

При образовании пени их рекомендуется погасить как можно скорее. Это, не в последнюю очередь, связано с тем, что каждый календарный день происходит рост задолженности. А по истечению 30 дней с момента просрочки санкции для юридических лиц увеличиваются в 2 раза.

Если своевременно не оплатить пени, то в течение 3 месяцев налоговая служба вышлет требование об уплате недоимки. За это время сумма просрочки может значительно вырасти. В требовании будет указан крайний срок, в который пени должны быть уплачены в полном объеме.

Если требование не будет исполнено плательщиком страховых взносов, то в таком случае денежные средства могут быть взысканы с него в принудительном порядке за счет денежных средств, находящихся на счету в банке обслуживания.

Кроме этого, налоговая инспекция вправе обратиться в суд с иском о взыскании недоимки. Как правило, в суд контролирующий орган обращается и заявлением о взыскании неуплаченных страховых взносов, штрафов, налогов и пеней. После получения судебного приказа (исполнительного листа) взыскание долга производится принудительно в рамках соответствующего исполнительного производства.

Ответственность за несвоевременную уплату

За просрочку платежей на ОПС, ОМС и ВНиМ пени начисляются в общем порядке, установленном пп. 3, 7 ст. 75 НК РФ:

- за первые 30 дней просрочки за каждый день в размере 1/300 ставки рефинансирования;

- начиная с 31-го дня просрочки — в размере 1/150 ставки рефинансирования.

Пример. Расчет пени по платежам на ВНиМ.

Взносы на ВНиМ за ноябрь 2017 г. в сумме 15 758 руб. уплачены 29.01.2018, а не 15.12.2017, как установлено НК РФ. Ставка рефинансирования 18.12.2017 снизилась с 8,25 % до 7,75 %.

Пени за первые 30 дней просрочки (с 16.12.2017 по 14.01.2018) считаем по 1/300 ставки рефинансирования. За 2 дня (с 16.12.2017 по 17.12.2017) — 8,67 руб. (15 758 × 8,25 % / 300 × 2 дн.), за 28 дней (с 18.12.2017 по 14.01.2018) — 113,98 руб. (15 758 × 7,75 % / 300 × 28 дн.).

Пени, начиная с 31 дня, то есть за оставшиеся 14 дней (с 15.01.2018 по 28.01.2018), считаются по 1/150 ставки рефинансирования — 113, 98 руб. (15 758 × 7,75 % / 150 × 14 дн.).

Всего — 236,63 руб. (8,67 + 113,98 + 113,98).

По отчислениям на травматизм пени рассчитываются иначе: в размере 1/300 ставки рефинансирования в день за весь период просрочки (п. 3, 6 ст. 26.11 Закона № 125-ФЗ).

Пример. Расчет пени по платежам на травматизм.

Сумма начислений за травматизм за декабрь 2017 г. в размере 9750 руб. оплачена 30.01.2018 вместо установленного срока уплаты 15.01.2018. Ставка рефинансирования с 18.12.2017 составляет 7,75 %.

Количество дней просрочки — 15 (с 16.01.2018 по 30.01.2018). Пени за период просрочки уплаты составляют 37,78 руб. (9750 × 7,75 % / 300 × 15 дн.).

Начислены пени по страховым взносам (проводка): Дт 99 Кт 69.

Уплачены пени по страховым взносам (проводки): Дт 69 Кт 51.

Для удобства контроля начисленных пени к счету 69 целесообразно открыть отдельные субсчета «пени» в разрезе страховых взносов, по которым они начислены.

>Начисление пени по фсс бухгалтерские проводки

Начисление пени по взносам, бухгалтерские проводки

Наиболее частые бюджетные платежи, с которыми сталкивается компания-работодатель – взносы на пенсионное, медицинское и социальное страхование. Срок их перечислений – до 15 числа месяца, следующего за расчетным. Таким образом это ежемесячный платеж, который в силу различных обстоятельств может быть просрочен. Пени из-за такой просрочки начисляются по итогам подачи компанией квартальной отчетности. В ней содержатся данные о начисленных и уплаченных суммах, следовательно, получатель платежа имеет возможность сравнить даты перечисления и, если они нарушены, компании предъявляют пени. Обычно, если речь идет о задержке в 1-2 дня, например, из-за нестыковки в работе бухгалтерии и длительности банковского дня, то сумма пеней будет совсем незначительной.

В отчетности, подаваемой по уплате страховых взносов, пени не отражаются, и на общую сумму задолженности по основным платежам не влияют. Начисление страховых взносов осуществляется по счету 69 Плана счетов бухучета с разбивкой по субсчетам, соответствующим каждому виду взносов, например:

Счет 69.01 — Расчеты по социальному страхованию,

Счет 69.02 — Расчеты по пенсионному страхованию,

Счет 69.03 — Отчисления в ФОМС,

Счет 69.11 — Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

Следовательно, и бухгалтерские проводки по начислению пени по взносам будут разбиваться по дополнительным субсчетам в зависимости от того, какая именно просрочка привела к их начислению. Организации имеет смысл установить отдельную аналитику по 69-му счету для начисления основных платежей, а также пеней и штрафов, чтобы используя по ним общие субсчета, иметь возможность отследить разбивку на сумму основных начислений и суммы санкций.

Датой фиксирования проводки по начислению пеней будет являться число, указанное в требовании об их уплате. Как правило, пени не рекомендуется рассчитывать самостоятельно, даже если бухгалтер уверен в сроках задержек. Лучше дождаться официального документа из соответствующей инстанции. Уплата пеней оформляется проводкой по дебету соответствующего субсчета 69-го счета и кредиту счета 51. Напомним, что юрлица обязаны рассчитываться с бюджетом только безналичным путем, поэтому аналогичная проводка через счет 50 «Касса» невозможна.

Пример: пени ПФР, проводки

Пени по налогам – проводки в 1С 8.3

Нормативное регулирование и схема в 1С

Порядок отражение пеней необходимо утвердить в учетной политике. Выбранный способ повлияет на отражение пеней в бухгалтерской отчетности.

Варианты начисления налоговых пеней в бухучете и их отражение в Отчете о финансовых результатах могут быть следующие:

- Дт 91.02 Кт 68 – стр. 2350 «Прочие расходы»;

- Дт 99.01 Кт 68 – стр. 2460 «Прочее».

Что касается налогового учета, то пени по налогам, в расходах не признаются. И в декларации по налогу на прибыль они не показываются.

Штрафы, которые выставляют налоговики, учитываются аналогично пени, по тем же правилам.

Пени начисляются со следующего дня после нарушения срока оплаты и рассчитываются включительно по день уплаты пеней. При этом максимальный размер пени, который может быть начислен, не может превышать размер долга по налогу.

Формулы для расчета пеней можно представить так:

- Пени за просрочку сроком до 30 дней (включительно):

- Пени за просрочку начиная с 31 дня:

где:

- Кд — количество дней задолженности;

- СР — ставка рефинансирования.

Изучить подробнее законодательную часть по начислению пени по налогам

Схема оформления в 1С

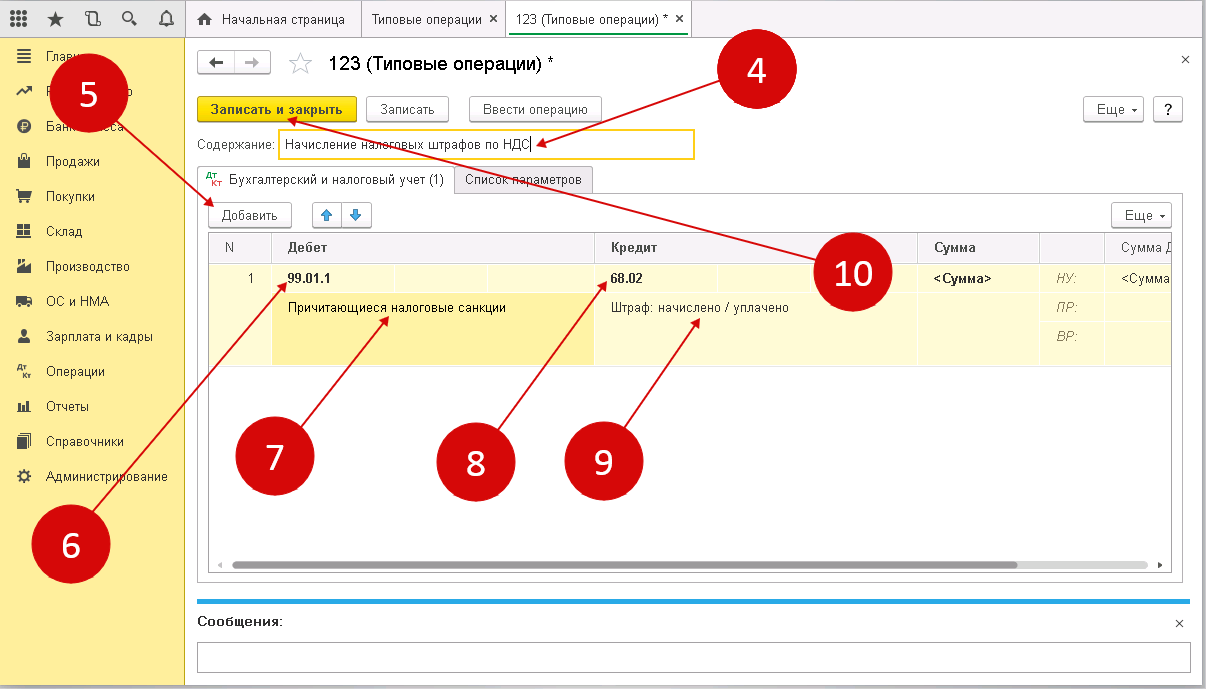

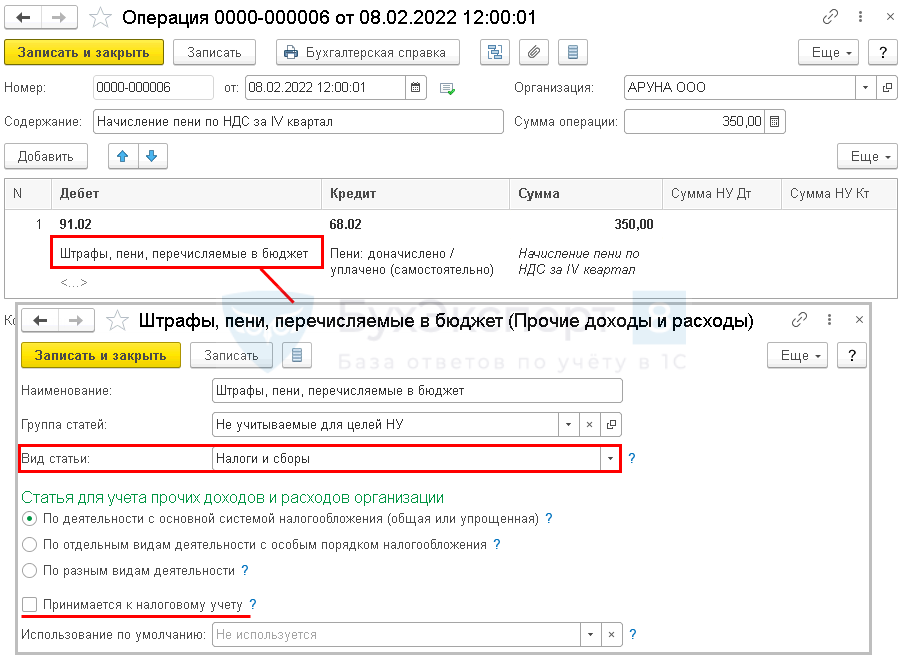

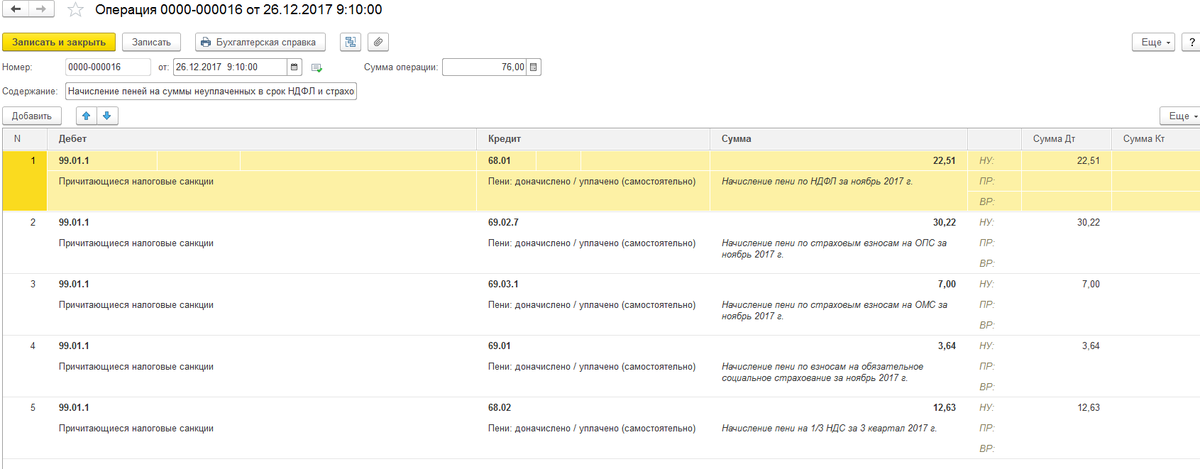

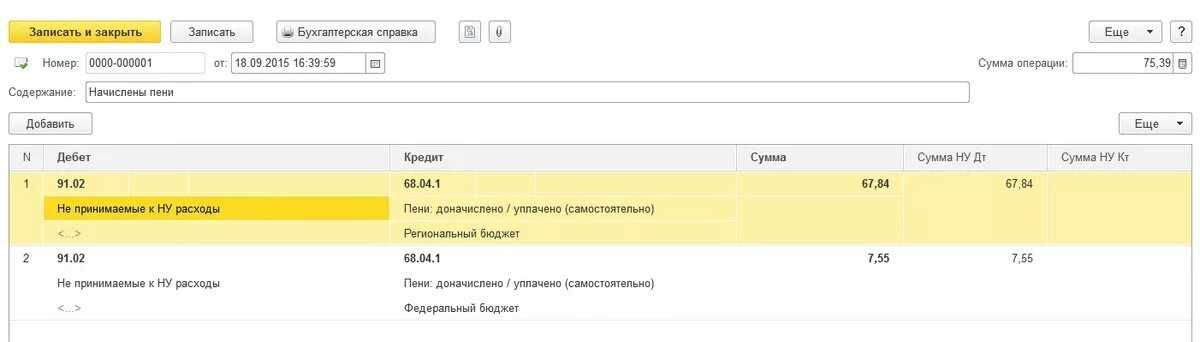

Пени по НДС – проводки в 1С 8.3

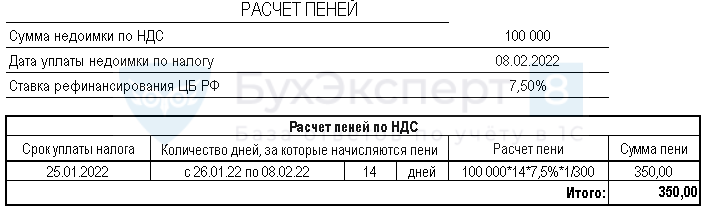

Рассмотрим начисление пени по НДС в 1С на примере:

Для начала рассчитайте сумму пени, которую необходимо уплатить на 08 февраля

Внимание! День уплаты входит в расчет пеней

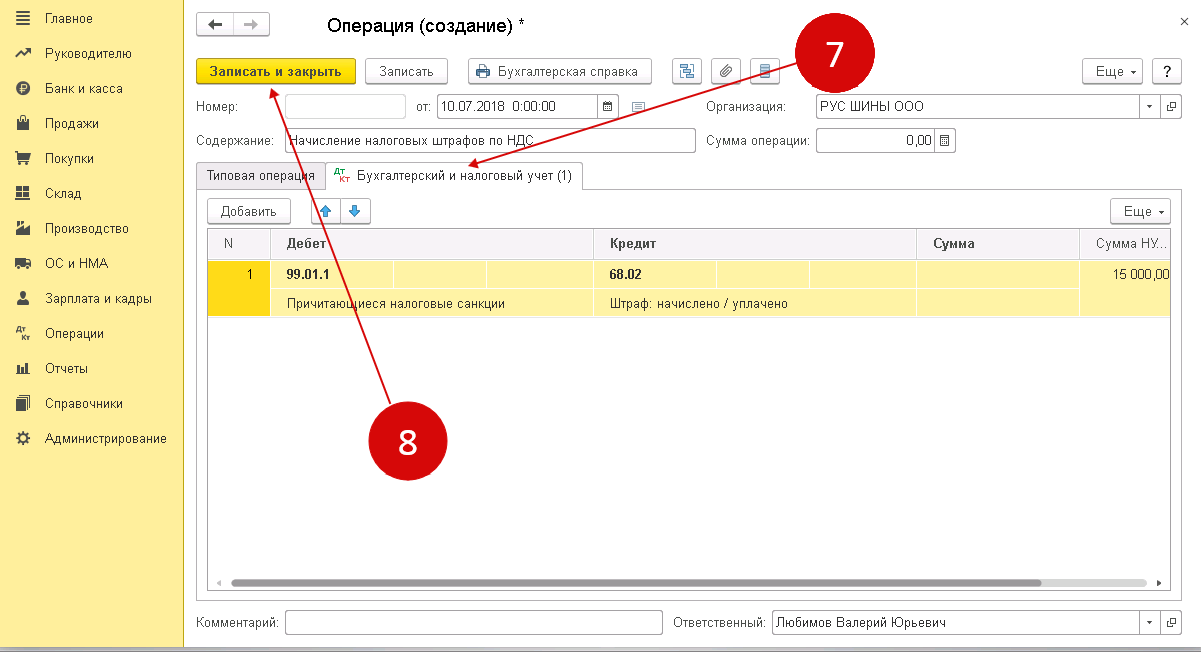

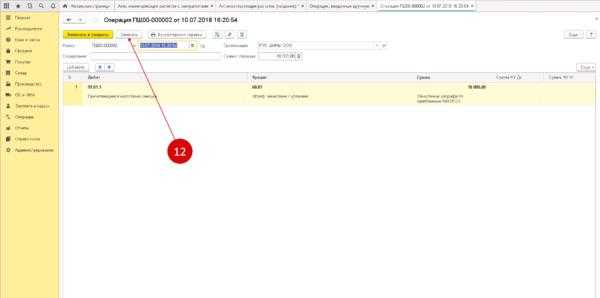

Создайте документ Операция, введенная вручную (Операции – Операции, введенные вручную).

Обратите внимание на выбор статьи – Штрафы, пени, перечисляемые в бюджет и на заполнение аналитики по ней. Проверьте и повторите эти настройки в своей базе

Колонки Сумма НУ Дт и Сумма НУ Кт – в данном случае не заполняются!

Подробнее о начислении пени по НДС и ее уплате в бюджет

Как начислить пени по НДС и какие при этом сформировать проводки в 1С 8.3 – это самые популярные вопросы бухгалтеров. А ведь такие пени могут быть связаны не только с несвоевременной уплатой налога, но и с неправильным ведением взаиморасчетов. Как некорректный учет расчетов с контрагентами влияет на НДС и как не допустить подобных нарушений, можно узнать из статей:

- Ошибка: неправильный документ расчетов с контрагентом

- Ошибка: неправильный договор с контрагентом

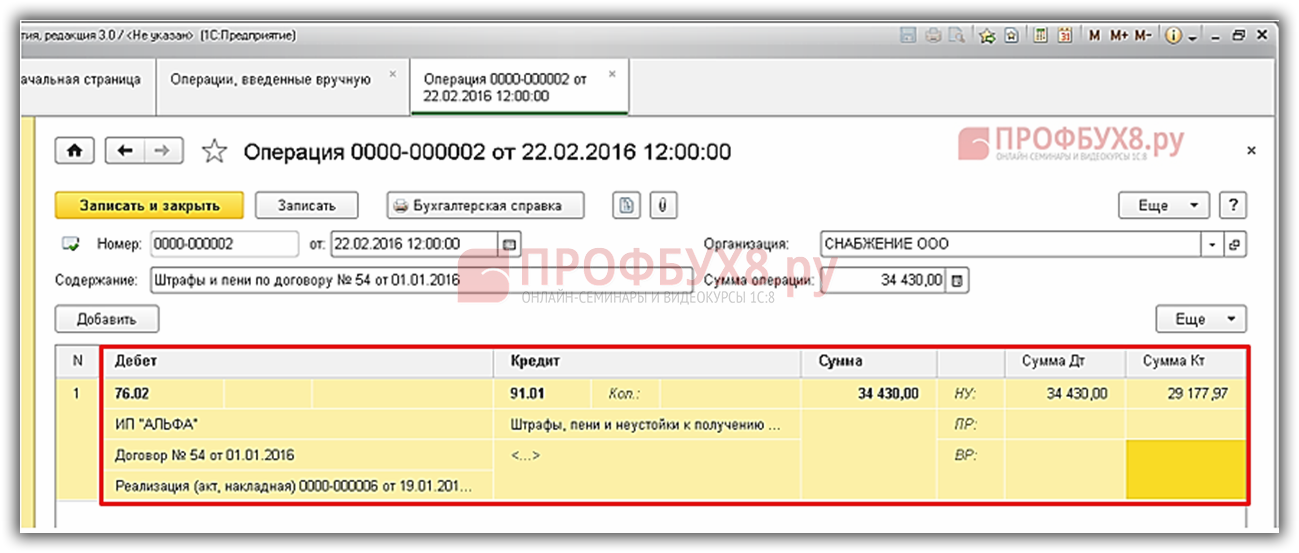

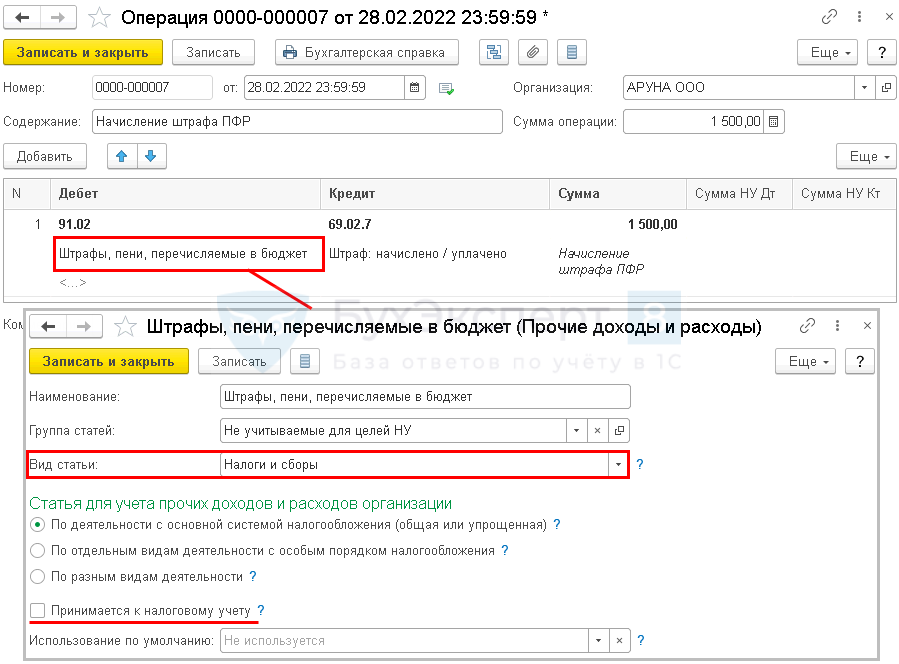

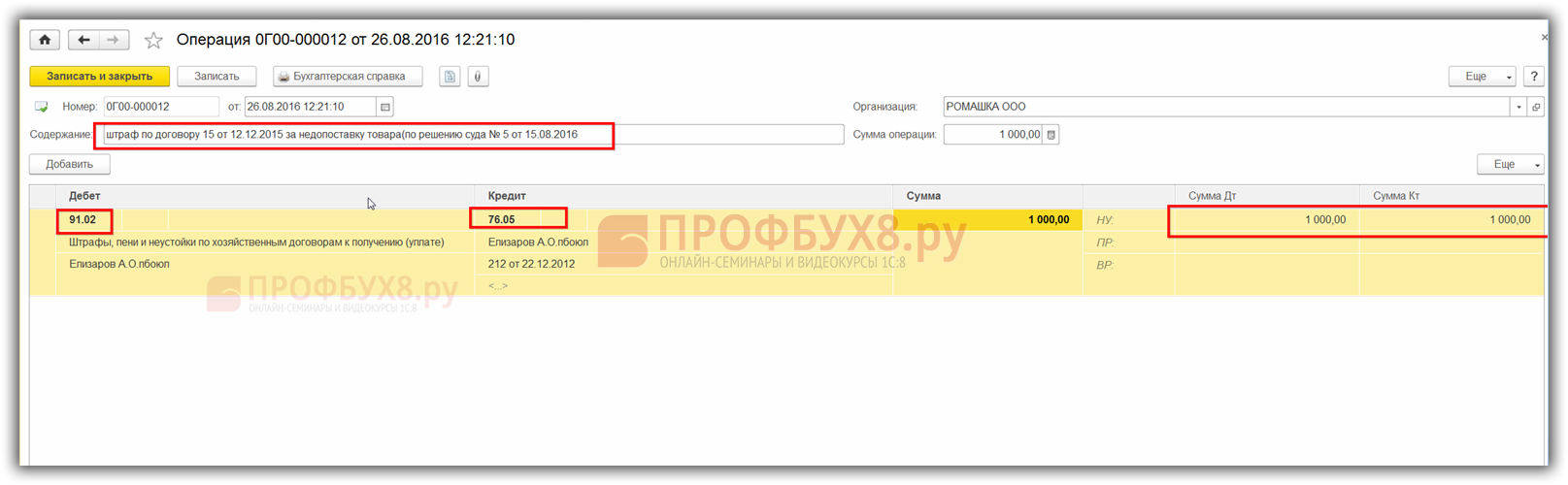

Штрафы ПФР – проводки в 1С 8.3

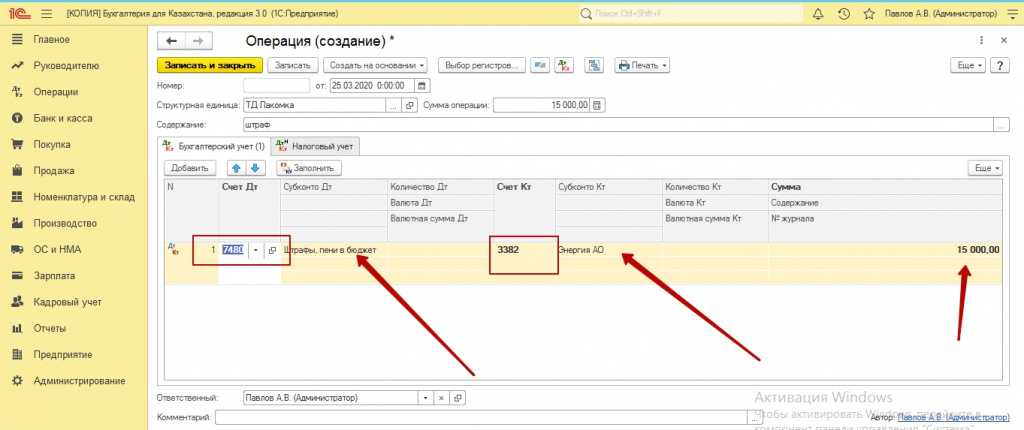

Штрафы в ПФР в 1С 8.3 оформляются аналогично прочим налогам – вручную через Операцию.

Рассмотрим отражение в учете штрафа ПФР на примере и сформируем проводки в 1С 8.3.

Создайте документ Операция, введенная вручную (Операции – Операции, введенные вручную).

Подробнее о перечислении штрафов по прочим налогам

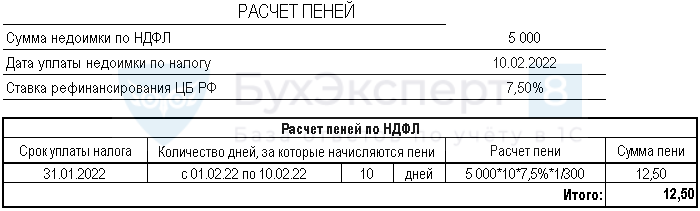

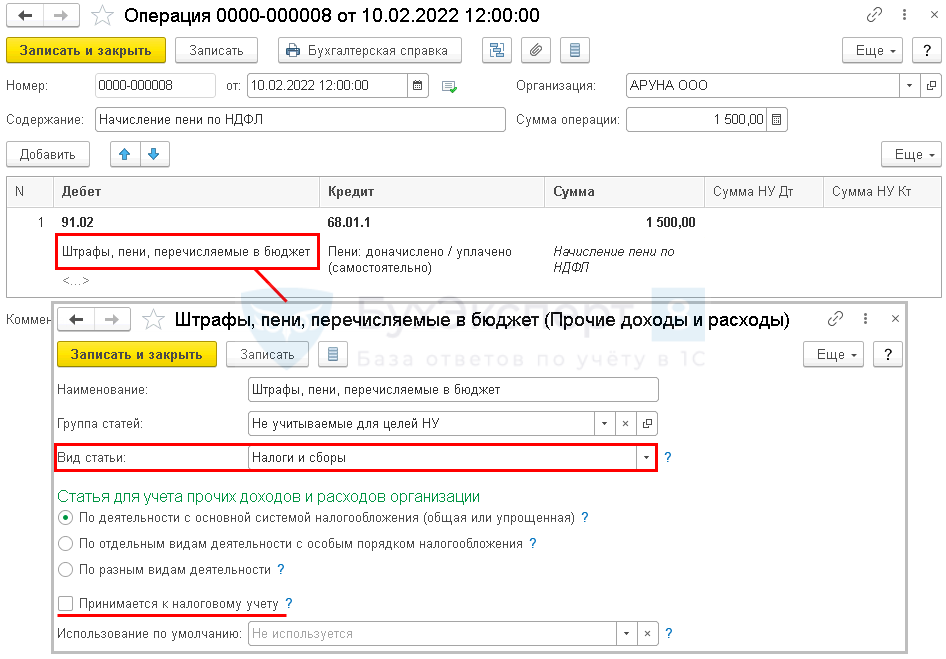

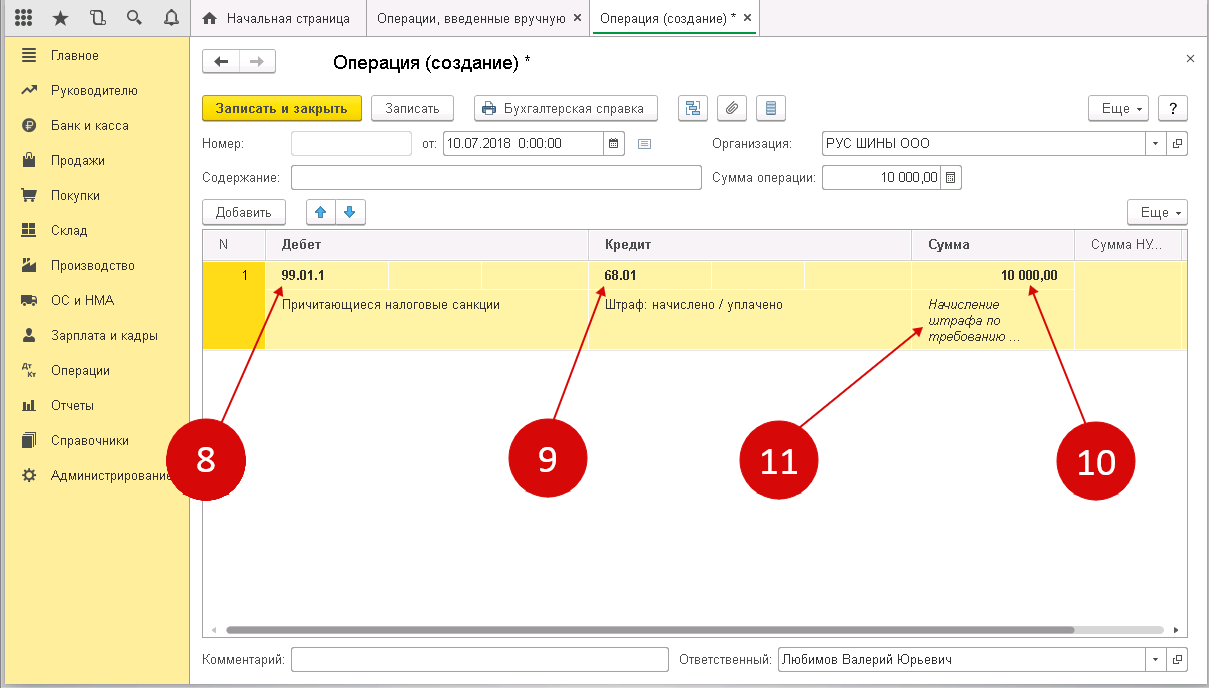

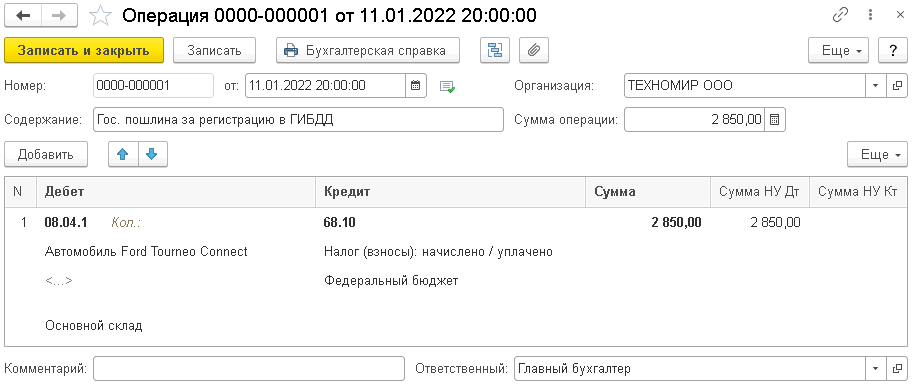

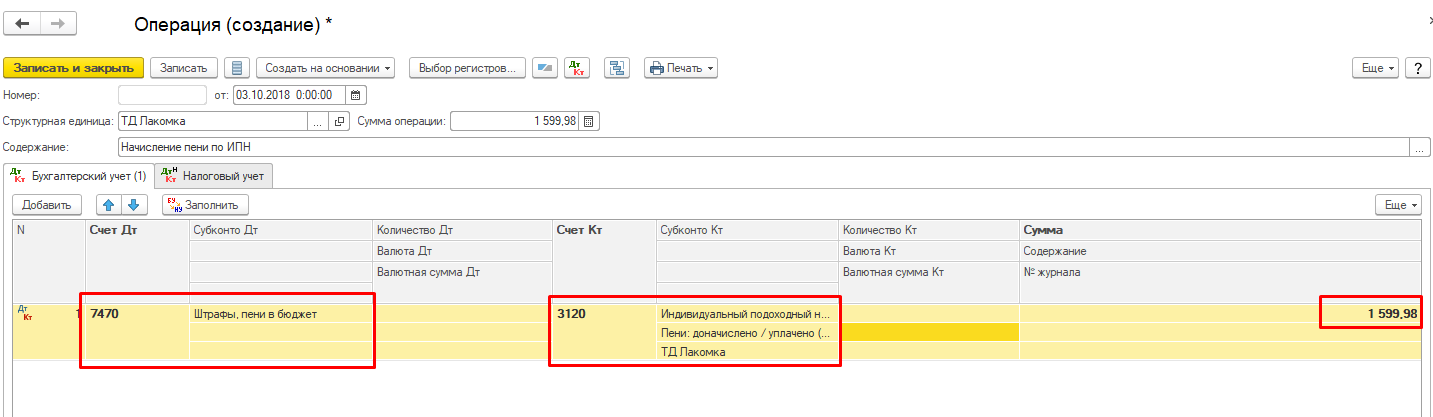

Пени по НДФЛ – проводки в 1С 8.3

Рассмотрим расчет и оформление в 1С на примере:

Рассчитайте сумму пени, которую необходимо уплатить на 10 февраля

Внимание! День уплаты налога входит в расчет пеней

Создайте документ Операция, введенная вручную (Операции – Операции, введенные вручную).

Периоды и сроки начисления пеней ПФР

Начисление пеней Пенсионному фонду Российской Федерации (ПФР) осуществляется в соответствии с действующим законодательством и имеет свои особенности. Пени могут начисляться при нарушении сроков уплаты страховых взносов или при уклонении от уплаты этих взносов.

Периоды, за которые начисляются пени ПФР:

- За каждый день просрочки уплаты страховых взносов;

- За каждый день просрочки уплаты процентов за пользование чужими денежными средствами (пени за просрочку);

- За каждый день просрочки уплаты штрафа за нарушение обязательств по страховым взносам.

Срок начисления пеней ПФР:

- Пеня за просрочку уплаты страховых взносов начинает начисляться после истечения срока уплаты страховых взносов, установленного законодательством.

- Пеня за просрочку уплаты процентов за пользование чужими денежными средствами (пени за просрочку) начинает начисляться после истечения установленного срока уплаты процентов.

- Пеня за просрочку уплаты штрафа за нарушение обязательств по страховым взносам начинает начисляться после истечения установленного срока уплаты штрафа.

Начисление пеней ПФР оформляется соответствующим расчетом или актом ПФР, в котором указываются периоды и сроки начисления пеней. После начисления пеней ПФР устанавливает срок и порядок уплаты этих пеней.

Важно помнить, что неуплата пеней по страховым взносам может привести к возникновению дополнительных проблем со стороны ПФР, вплоть до наложения судебных и исполнительных мер

Бухгалтерский учет пени по страхвзносам

Для целей бухгалтерского учета пени можно включить в категорию учетных объектов — «налоговые санкции». Данный подход не будет противоречить основным задачам бухгалтерского учета, а именно в части его рациональности и обеспечения полной и достоверной информацией по деятельности компании.

Для учета пени по страховым взносам нужно использовать синтетический счет 69 «Расчеты по социальному страхованию и обеспечению». Целесообразно открыть счета аналитического учета конкретно для пени по каждому виду страхования. Корреспондировать данные аналитические счета должны со счетом 99 «Прибыли и убытки», в частности с аналитическим счетом для отражения убытков от обычных видов деятельности.

Важно! Сумму пени нельзя учитывать при расчете налога на прибыль (п. 2 ст

270 НК РФ).

Пени: проводки

ООО «Альфа» при перечислении взносов за сентябрь 2023 года нарушила срок перечисления платежа на сумму 33 000 рублей в пользу ПФР, так как списание с р/с произошло не 15, а 16 октября. После подачи отчетности за 3 квартал 2023 года 28 ноября компании были предъявлены пени в размере 11 рублей (33 000 х 10% / 300). Компания уплатила их в добровольном порядке 5 декабря 2023 года. Бухгалтер отразит начисленные пени в ПФР проводками:

Проводки по начислению пени за просрочку платежа в бюджет отражаются по дебету счета 99 «Прибыли и убытки». Для отражения начисленных пеней в нем открывают отдельный субсчет. А вот корреспонденция в кредите будет зависеть от того, какой именно бюджетный платеж был просрочен, то есть, в связи с чем были начислены те или иные пени.

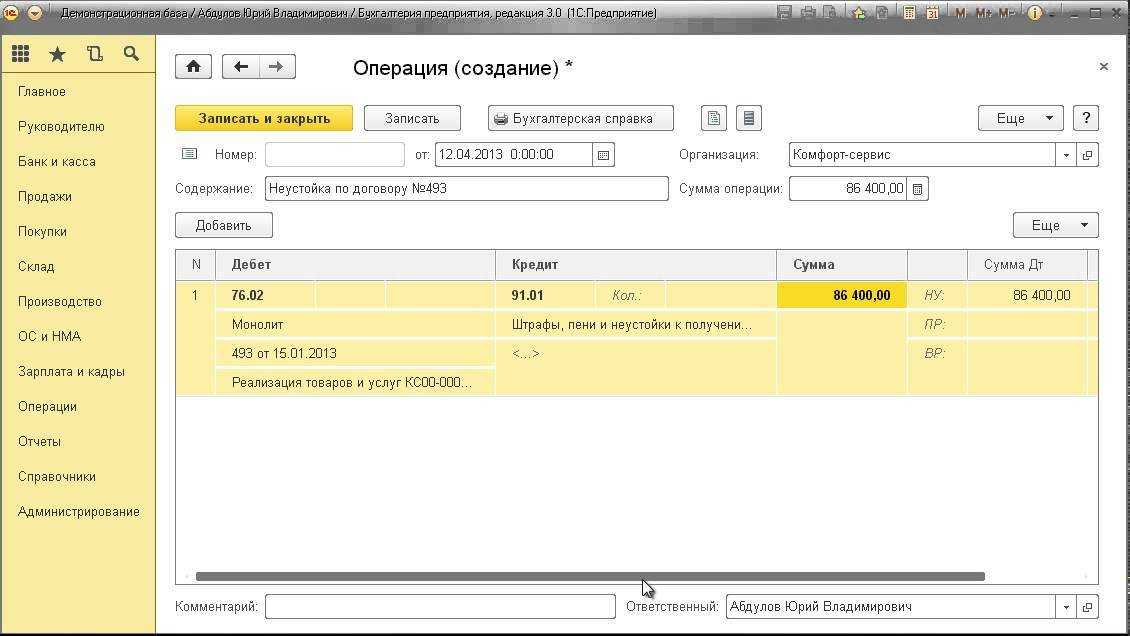

Автоматизация расчета штрафных санкций у покупателя

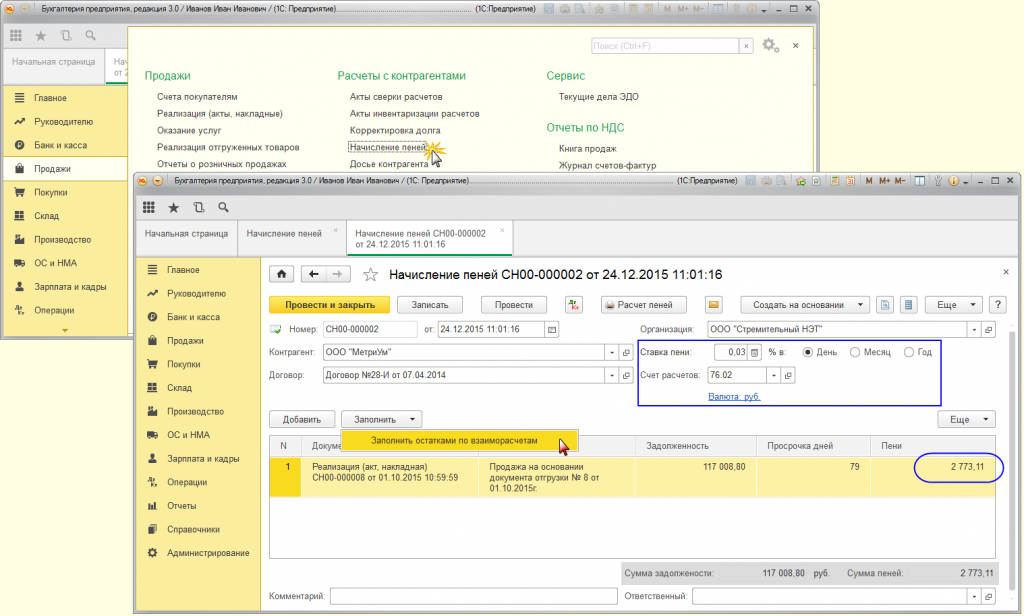

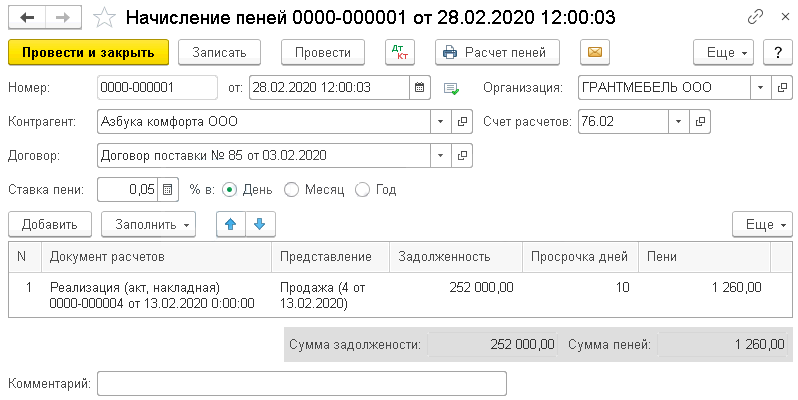

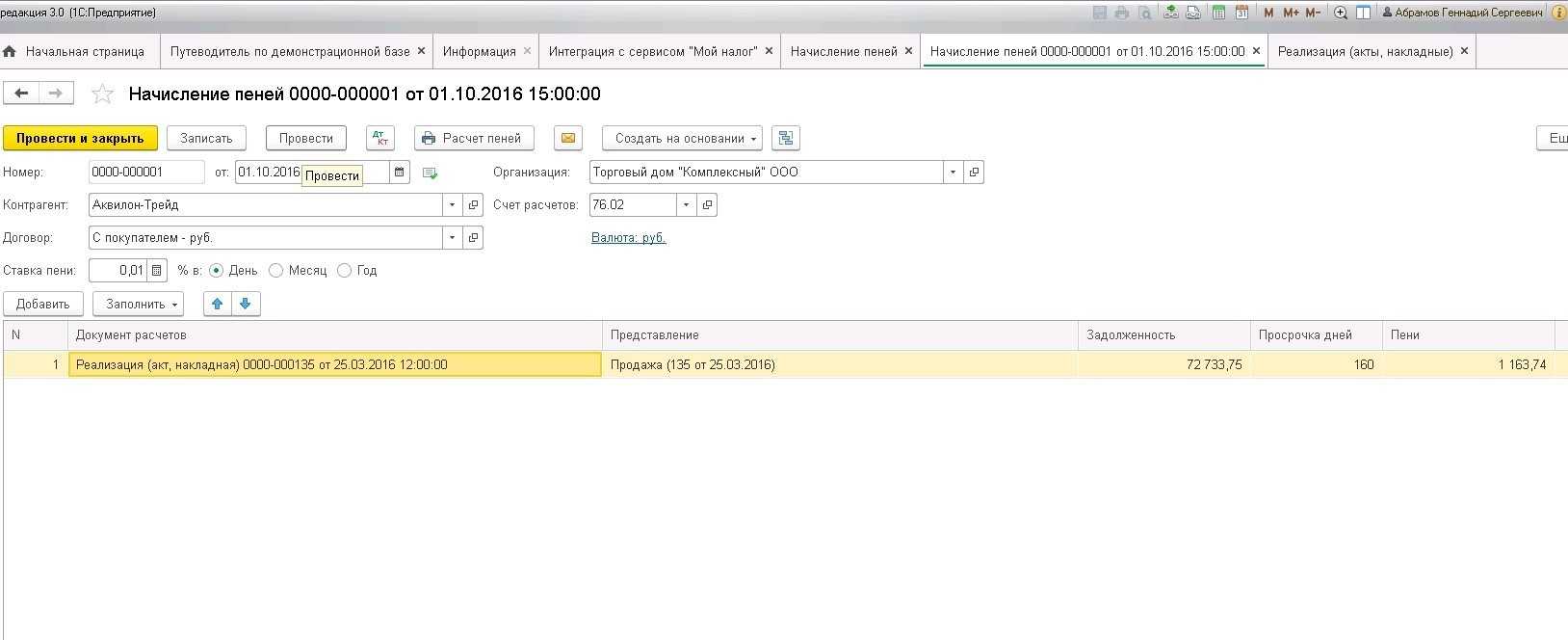

Если контрагент нарушил условия договора, то начислить ему пени в «1С:Бухгалтерии 8» (ред. 3.0) вы теперь сможете автоматически. Такая возможность реализована в программе, начиная с версии 3.0.43. Новый документ «Начисление пеней» позволяет рассчитать и начислить пени исходя из суммы задолженности, ставки по договору и срока просрочки. На основании расчета можно сформировать печатную форму документа.

Неустойка (штраф, пени) – это определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности, в случае просрочки исполнения (п. 1 ст. 330 ГК РФ). Согласно статье 331 ГК РФ соглашение о неустойке должно быть совершено в письменной форме. Если форма не соблюдена, то соглашение недействительно. При этом форма основного обязательства может быть любой.

Для взыскания штрафных санкций необходимо определить срок исполнения обязательств и дату, с которой начисляется неустойка за просрочку (ст. 314 ГК РФ), а также произвести расчет пени, если ее размер выражен в процентном отношении к сумме договора.

В бухгалтерском учете суммы полученных штрафов и признаются прочими доходами (п. 7 ПБУ 9/99 «Доходы организации»). Доходы принимаются в суммах, признанных должником или присужденных судом в периоде фактического признания должником (вынесения решения о взыскании судом) (п. 10.2 ПБУ 9/99). В налоговом учете санкции за нарушение договорных обязательств, признанные должником или подлежащих уплате на основании решения суда, относятся к внереализационным доходам (п. 3 ст. 250 НК РФ).

Таким образом, отражать в учете в качестве доходов нужно только фактически признанные должником суммы пеней (подлежащие уплате на основании решения суда).

Открыть документ Начисление пеней

можно по одноименной гиперссылке из раздела Продажи — Расчеты с контрагентами.

В шапке документа указываются следующие реквизиты (рис. 1):

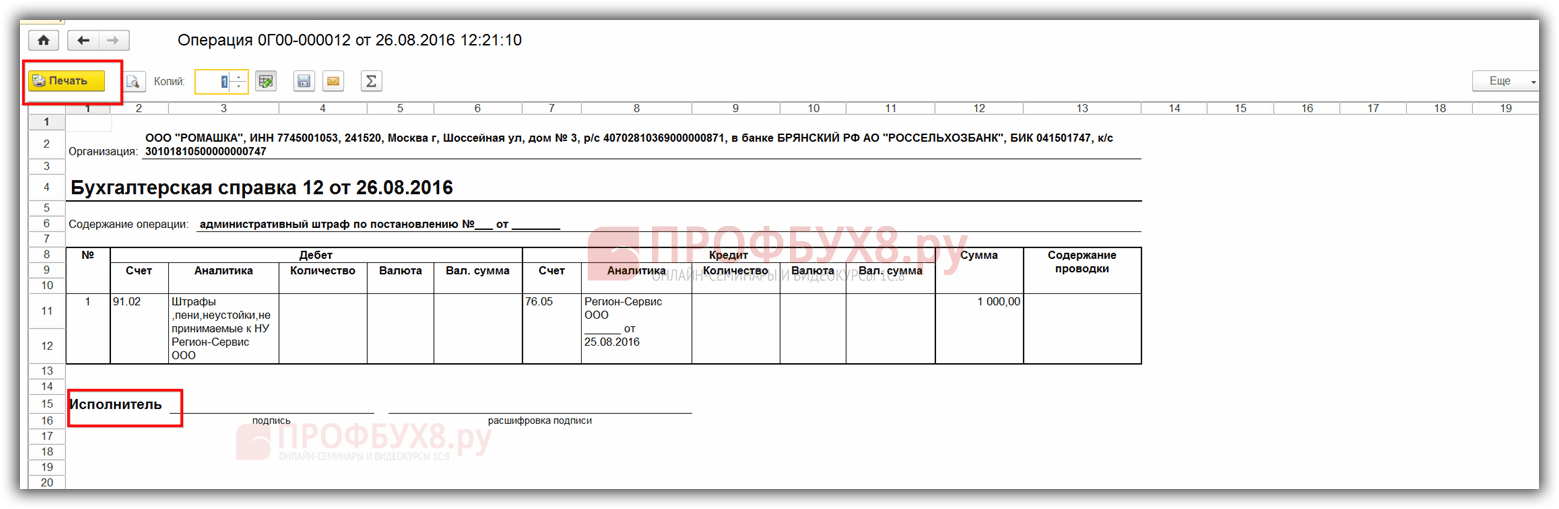

Документ имеет печатную форму Начисление пеней

(рис. 3).

Рис. 3. Печатная форма расчета пеней

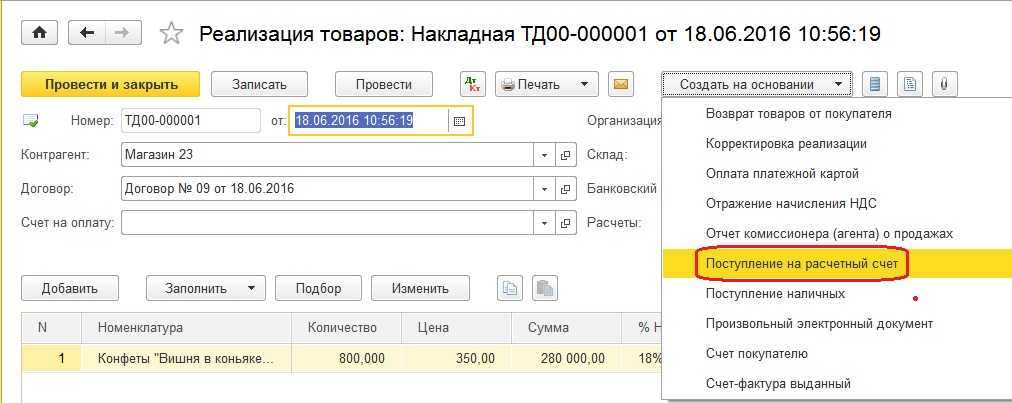

После проведения документа сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета:

Дебет 76.02 Кредит 91.01

– на сумму рассчитанных пеней.

Нужно ли полученные от покупателя пени включать в налоговую базу по НДС? Не нужно, если пени действительно являются неустойкой. Согласно разъяснениям чиновников, полученные продавцом штрафы и пени включаются в налоговую базу по НДС на основании статьи 162 НК РФ только в случае, если они не являются по существу неустойкой (штрафом, пеней), обеспечивающей исполнение обязательств, а фактически относятся к элементу ценообразования, предусматривающему оплату товаров (работ, услуг). Такая точка зрения изложена в письмах Минфина России от 19.08.2013 № 03-07-11/33756, от 04.03.2013 № 03-07-15/6333 (направлено для сведения и использования в работе письмом ФНС от 03.04.2013 № ЕД-4-3/5875@).

Суды придерживаются точки зрения, что любые суммы санкций, уплаченные покупателем за нарушение условий договора, у продавца в налоговую базу по НДС не включаются (постановления Президиума ВАС РФ от 05.02.2008 № 11144/07, ФАС Московского округа от 25.04.2012 № А40-71490/11-107-305).

Если налогоплательщик примет решение начислить НДС с суммы полученных пеней, то такую операцию можно выполнить с помощью документа Отражение начисления НДС

(раздел Операции

).

Штраф – это разновидность денежного взыскания, налагаемого на организацию в связи с нарушением договорных обязательств или требований законодательства. О том, как начисление штрафа отражается в бухгалтерском учете, расскажем в нашей консультации.

Проводки штраф пфр за несвоевременную сдачу сзв-м проводки

Какие же ситуации могут возникнуть при заполнении документа СЗВ-М? Когда ответственное лицо заполняет документ, он вносит туда следующие данные:

- По какому договору работает сотрудник — ГПХ, трудовому или лицензионному договору. Возможно, свою трудовую деятельность он осуществляет по иному договору.

- На какой отчетный месяц приходится действие этого договора.

При заполнении документа действителен ли договор с данным сотрудником или уже прекращен.

- Облагаются взносом в ПФР выплаты, произведенные сотруднику, или нет.

Не имеет значения, производились ли выплаты работнику, сведения на него нужно предоставлять в обязательном порядке, даже если в компании находится один работник или сам директор. Если с сотрудником были заключены временный или сезонный договор, сведения также сдаются в пенсионный фонд.

Ранее на это предоставлялось 2 недели. Чтобы оценить размеры штрафа при ошибочной или несвоевременной подаче СЗВ-М, достаточно просто умножить 500 рублей на количество сотрудников. Также дополнительно накладываются финансовые санкции на бухгалтера или руководителя в размере до 500 р.

Еще есть вероятный штраф за бумажное предоставление отчетности — законодательно при наличии 25 и более сотрудников данные должны быть отправлены в электронном формате. Кому-то начисляют штраф в размере 1 тысячи рублей, у других же просто не принимают отчетность в таком виде. Также не стоит подавать СЗВ-М с «0» в графе сотрудники — это грозит санкциями в размере 1 000 р. Проводки по такому взысканию Многие сотрудники бухгалтерии проводят финансовые санкции по несвоевременной сдаче отчетности в ПФР через счет, на котором они отражают общие операции по перечислению денежных средств в Пенсионный фонд.

Индивидуальные предприниматели и организации регулярно сдают огромное количество всевозможных отчетов. Их несвоевременная подача, а также ошибочные или недостоверные сведения могут привести к наложению штрафных санкций.

Помимо различных отчетов, подаваемых в налоговую, фонд социального страхования и Росстат, предприниматели обязаны еще предоставлять данные в Пенсионный фонд. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа. Или позвоните нам по телефонам: 8 (499) 703-12-54 (Москва)8 (812) 309-53-42 (Санкт-Петербург)8 (800) 333-45-16 доб.

Отчет в ФНС в отличии от отчета по социальным взносам принят не будет. Статистическая отчетность: штраф Юридические лица и индивидуальные предприниматели должны подавать отчетность в Росстат.

Важно: не нужно самостоятельно спешить платить штраф, лучше дождаться уведомления, которого в большинстве случаев и не будет. Если же предприятие оштрафуют, то размер составит от 20 до 70 тыс

рублей. Но могут применить санкции и к самому должностному лицу, который допустил такое нарушение. Размер штрафа для него от 10 до 20 тыс.

>Штрафы и пени по налогам: учет и проводки

>Штрафы и пени по налогам: учет и проводки

Начисление пени по фсс проводки

Начисление, уплата и списание данных сумм происходит согласно НК РФ и ПБУ 10/99. Отражение всего процесса относительно формирования проводок происходит в два варианта, приоритет отдается каждому из них в зависимости от способа толкования норм бухгалтерского и налогового учетов.

Если в установленные сроки суммы налоговой задолженности и начисленной пени не были уплачены самостоятельно, то возникает право на взыскание. Уплата налогового долга и начисленной пени может происходить как добровольно, так и через суд. В случае пренебрежения добровольной уплаты используются следующие методы взыскания:

Особенности возмещения начисленных пеней ПФР

Начисление пеней ПФР — это процесс, в результате которого работодатель обязан уплатить пеню за просрочку вноса страховых взносов в Пенсионный фонд России. Начисленные пени являются своего рода штрафом, устанавливаемым в целях стимулирования своевременного платежа взносов.

Основные моменты, которые следует учесть при возмещении начисленных пеней ПФР, включают:

- Определение суммы начисленных пеней: сумма пени рассчитывается исходя из ставки пени, установленной для каждого дня просрочки. Она может составлять часть процента или фиксированную сумму в рублях. Для расчета пеней используется формула, которая учитывает задолженность и число дней просрочки.

- Сроки возмещения пеней: работодатель обязан возместить начисленные пени вместе с основным долгом (страховым взносом) в течение определенного срока, указанного в Уставе ПФР. Срок возмещения может варьироваться в зависимости от длительности просрочки. Необходимо учитывать, что задержка в возмещении пеней может привести к дополнительным штрафам и последствиям, вплоть до судебного разбирательства.

- Форма оплаты пеней: возмещение начисленных пеней ПФР может осуществляться различными способами, включая банковский перевод, платежные системы или наличные расчеты. Каждый работодатель имеет право выбрать наиболее удобный для него способ оплаты, при условии соблюдения требований и сроков.

- Отчетность и подтверждение платежа: после возмещения начисленных пеней ПФР, работодатель должен предоставить соответствующую отчетность или подтверждение платежа. Это может быть выписка из банка, квитанция о приеме денежных средств, акт сверки и др. Точные требования к отчетности могут варьироваться в зависимости от региона и налаженного взаимодействия с ПФР.

- Возможность обжалования: в случае возникновения споров или разногласий по поводу начисления пеней ПФР, работодатель имеет право обжаловать решение, подав жалобу или апелляцию в Пенсионный фонд России или судебные органы. Обжалование возможно только в случае наличия обоснованных доводов и доказательств.

Таким образом, при возмещении начисленных пеней ПФР необходимо учитывать особенности расчета суммы пени, сроки и способы оплаты, требования к отчетности и возможность обжалования решения. Соблюдение этих моментов поможет работодателю избежать дополнительных штрафов и проблем с Пенсионным фондом России.

Штрафы по страховым взносам

Если страховые взносы уплачены несвоевременно, частично или вовсе не уплачены, контрольные органы могут наложить штраф на организацию в размере 20% от неуплаченной суммы страховых взносов. Если же уклонение от уплаты взносов было умышленным, штраф составит 40% от суммы. Такой же штраф может быть наложен и за неуплату взносов в ФСС.

Но если страхователь правильно указал суммы в расчёте по страховым взносам и своевременно сдал его, но пропустил срок уплаты взносов, ему будут начислены только пени за задержку. Для организаций пени рассчитываются из расчёта 1/300 от ставки рефинансирования Центробанка за каждый день задержки до 30 дней. После 31-го дня задержки пеня составляет 1/150 от этой ставки. Для ИП пеня начисляется из расчёта 1/300 от общей суммы за весь период задержки.

Исключением является период с 9 марта 2022 года по 31 декабря 2023 года. В это время пени для юридических лиц начисляются по ставке 1/300 независимо от продолжительности задержки.

Один важный пункт выполнили – разобрались со страховыми взносами. Самое время переходить к следующим не менее информативным статьям на нашем сайте.