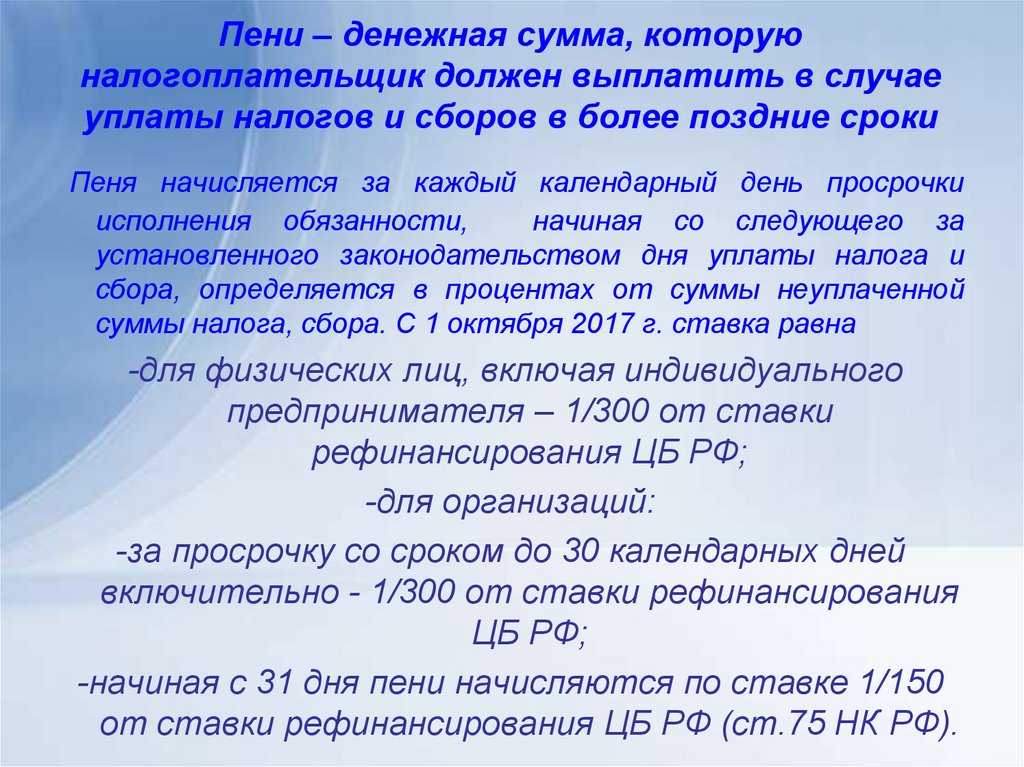

Порядок расчетов

- Начисление пени начинается на следующий день с момента, когда вы не выполнили свои обязательства перед государством;

- Расчет осуществляется на каждый календарный день, причем начисления будут проводиться до момента, пока не будет осуществлен процесс полного погашения обязательств;

- Размер пени будет установлен исключительно в процентном соотношении от суммы вашего долга. В качестве основного инструмента расчета выступает ставка рефинансирования. Процентное соотношение в соответствии с нормативными актами приравнивается к 1/300 ставки рефинансирования.

Это основные правила, по которым производится расчет пени. Фактически, определяется сумма, которую налогоплательщик не оплатил в бюджет, после чего, каждый день происходит расчет суммы пени.

Отражение пени по страховым взносам в учете

В п. 7 ПБУ 1/2008 говорится о том, что предприятие само имеет возможность выбрать способ отражения расходов в учете, если он прямо не установлен законодательством. В ПБУ 10/99 отражение пеней по налогам и сборам конкретно не прописано, в нем указаны только пени за нарушение условий договоров.

Причем обращаем внимание на то, что суммы дополнительно начисленных при проверке налогов и взносов можно относить к прошедшим периодам, а штрафы и пени — к периодам принятия решения по акту проверки (решения суда). Что касается счетов, на которых их следует учитывать, то Минфин России в своих последних разъяснениях (письмо от 28.12.2016 № 07-04-09/78875) рекомендует относить пени, начисленные по платежам, отличающимся от налогов на прибыль и УСН, на счета учета затрат:. Дт 26 (44) Кт 69

Дт 26 (44) Кт 69.

Подробнее о последней точке зрения Минфина читайте в материале «Пени и штрафы по налогам — какой счет в бухучете?».

В более ранних рекомендациях Минфин предлагал использовать для отражения пени счет 99 (письмо от 15.02.2006 № 07-05-06/31).

В инструкции по применению плана счетов бухучета, утвержденной приказом Минфина России от 31.10.2000 № 94н, счет 99 используется для отражения налоговых санкций. Пени к налоговым санкциям не относятся, но в инструкции сказано, что счет 99 может использоваться и для отражения пеней за нарушение сроков оплаты взносов в корреспонденции со счетом 69.

На практике используют также вариант с отнесением пеней на прочие расходы:

Дт 91 Кт 69.

Сумма перечисленных пеней отражается проводкой: Дт 69 Кт 51.

Также подчеркнем, что сумма пеней по взносам не участвует в расчете базы по налогу на прибыль (п. 2 ст. 270 НК РФ), поэтому в отношении них возникают постоянные разницы между бухгалтерским и налоговым учетом (п. 4 ПБУ 18/02). Этим разницам соответствуют постоянные налоговые обязательства, начисляемые проводкой: Дт 99 Кт 68.

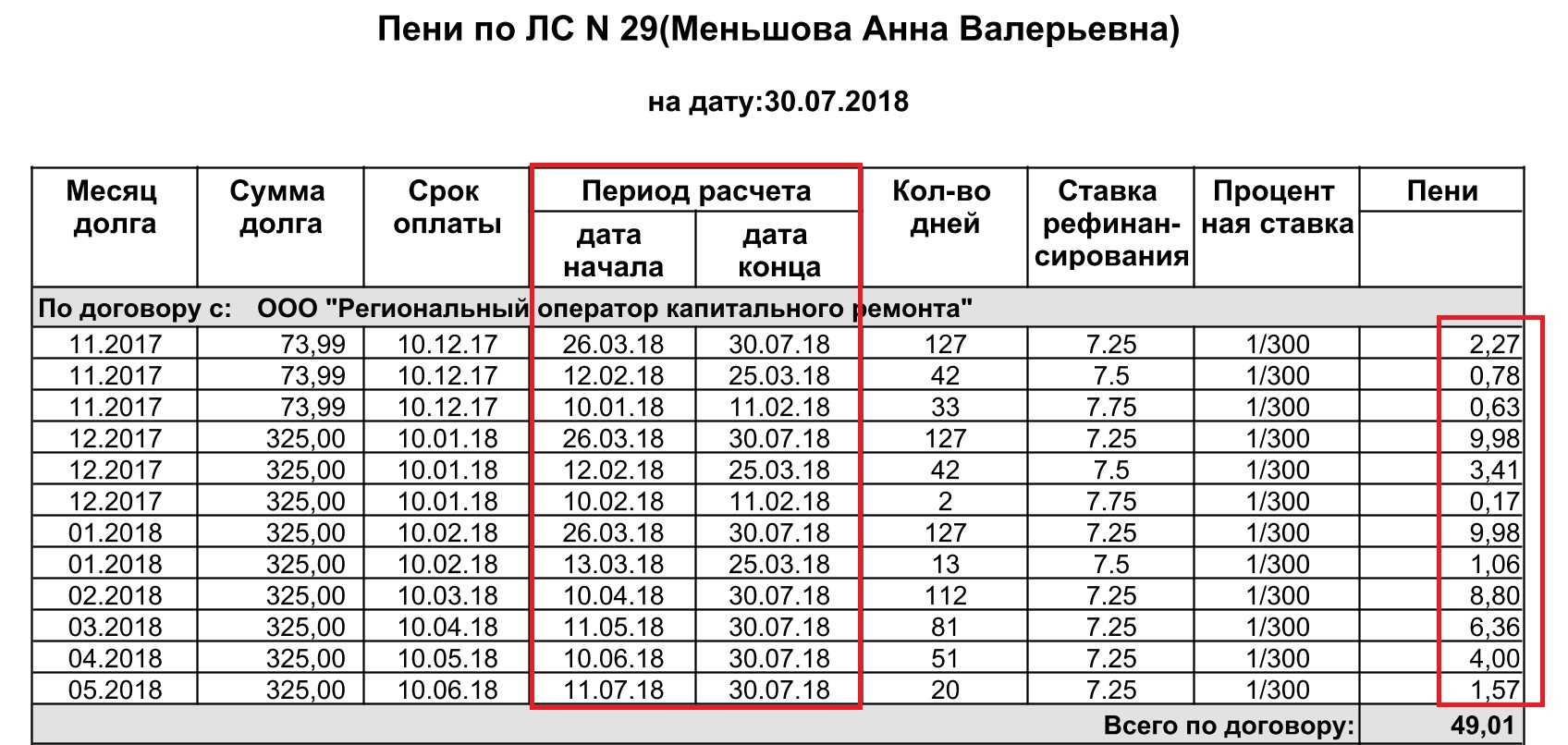

Калькуляция пени по взносам ОПС и ФСС

Итак, чтобы скалькулировать пеню по неуплаченным взносам ОПС, ОМС, ВНиМ, нужно придерживаться общей схемы расчета, согласно которой плательщику следует:

- Установить период, за который будет рассчитываться пеня (см. пример 1). Для всех взносов, кроме сборов на травматизм, он начинается с первого дня просрочки и заканчивается днем, который предшествует дню оплаты сборов.

- Выяснить процентную ключевую ставку ЦБ РФ. Ставка рефинансирования (она же ключевая) может изменяться, на 2020 г. равняется 7,50%.

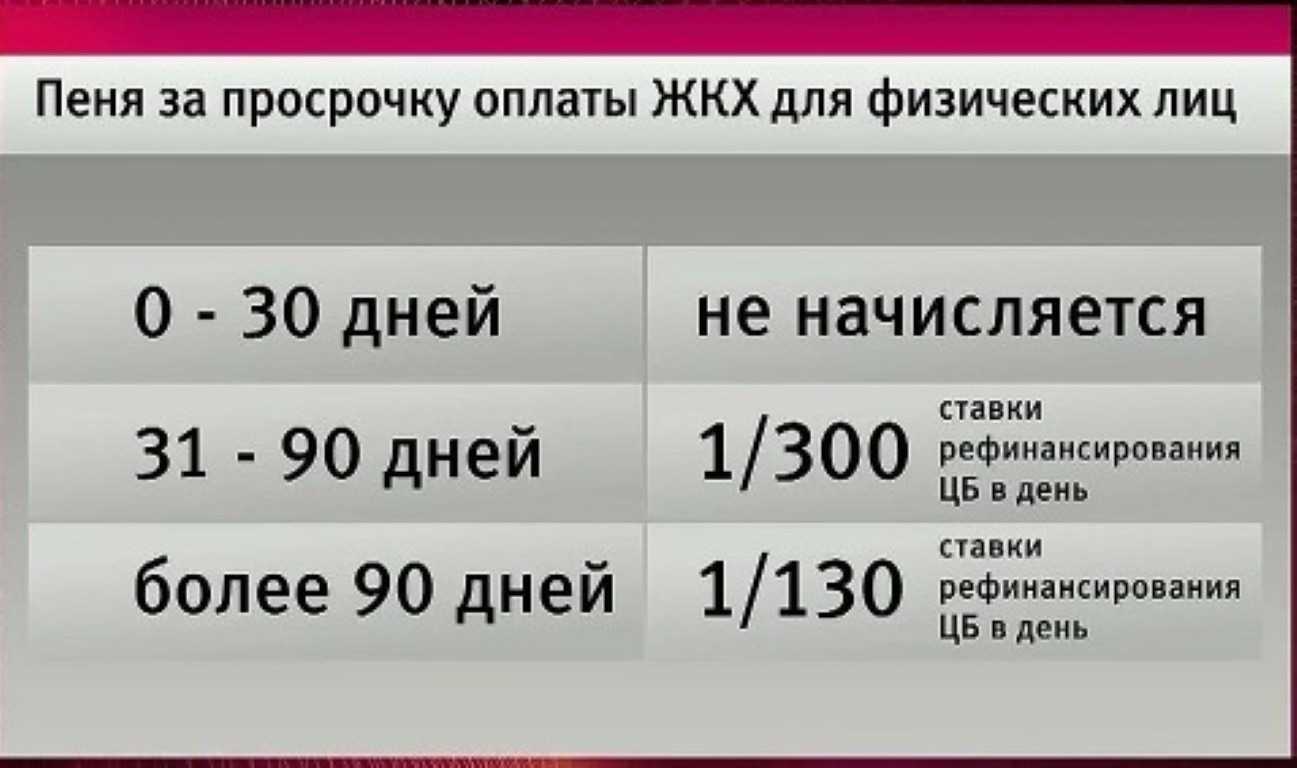

- Определить формулу для калькуляции с учетом просроченных дней. Как принято, если число дней просрочки до 30, то в стандартную формулу подсчета подставляют показатель 1/300 ключевой ставки. Когда просрочка превышает 30 дней, то пеня, начиная с 31 дня, взимается по 1/150 ключевой ставки ЦБ, соответственно, подставляется этот показатель.

Общий вариант формулы: сумма сборов * количество дней неуплаты * 1/300 ставки ЦБ РФ (либо 1/150 ставки ЦБ).

Если в период, за который калькулируют пеню, ключевая ставка ЦБ меняется, то этот факт учитывают. Соответственно, при подсчете подставляют необходимые действующие показатели ставок.

Например, первые 3 дня просрочки приходятся на время действия повышенной ключевой ставки (7,75%), а остальные 10 дней просрочки — не период действия ставки 7,50%. Отсюда пеню за 3 дня калькулируют с учетом показателя ставки 7,75%, а 10 дней — по показателю 7,50%.

В итоге страхователь уплачивает всю положенную сумму страховых сборов плюс пеню за просроченные дни.

Пеня при имущественном налоге

- Имущественный налог оплачивается в соответствии с установленными нормами, есть специальные формулы расчета суммы налога;

- В случае несвоевременной уплаты формируется штраф, а также пеня;

- Начисление пени осуществляется налоговыми инстанциями, которые выявляют формирование нарушения;

- Должник получает специализированную выписку, в которой указывается сумма имущественного налога, а также указываются данные о штрафе и пене. Также определяются сроки уплаты данных средств. Пеня рассчитывается по стандартной схеме, при этом устанавливается необходимость расчета суммы за каждый день просрочки.

За какие дни начисляются пени

Первым днем начисления пеней считается следующий день после окончания срока уплаты налога или взносов. По поводу последнего дня для начисления пеней у чиновников есть расхождения.

ФНС разъяснила, что пени перестают начислять на следующий день после уплаты, а значит день уплаты включается в расчет пеней. Однако есть письмо Минфина о том, что начислять пени за день уплаты недоимки не нужно. Это письмо не направляли налоговикам для обязательного применения, так что руководствоваться этими объяснениями можно на свой страх и риск.

Если сумма пеней за день небольшая, безопаснее включить день уплаты в расчет пеней. Если сумма велика, будьте готовы к тому, что ваши действия придется отстаивать в суде. Кроме того, налогоплательщик может письменным запросом уточнить порядок расчета у Минфина, чтобы опираться в расчетах на официальный ответ.

Как рассчитать пени

Размер пеней зависит от ставки рефинансирования (или ключевой ставки Центробанка). Сумма рассчитывается по-разному для ИП и организаций, а также зависит от числа дней просрочки. Все ИП с любым числом дней просрочки и организации с просрочкой до 30 дней включительно рассчитывают пени от 1/300 ставки рефинансирования:

Сумма недоимки * (Ключевая ставка ЦБ РФ на период нарушения / 300) * Число дней просрочки

Если просрочка организации составила 31 день и больше, рассчитывайте пени так:

- Сначала исчисляем пени за первые 30 дней просрочки: Сумма недоимки * (Ключевая ставка ЦБ РФ на период нарушения / 300) * 30

- Затем исчисляем пени за последующие дни просрочки: Сумма недоимки * (Ключевая ставка ЦБ РФ на период нарушения / 150) * Число дней просрочки с 31 дня

- Суммируем оба значения.

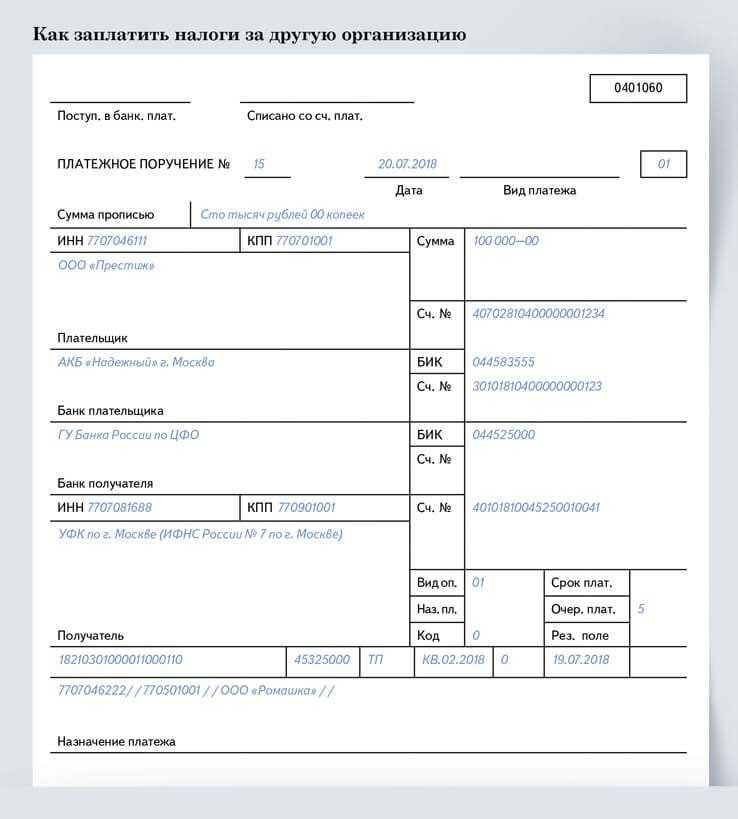

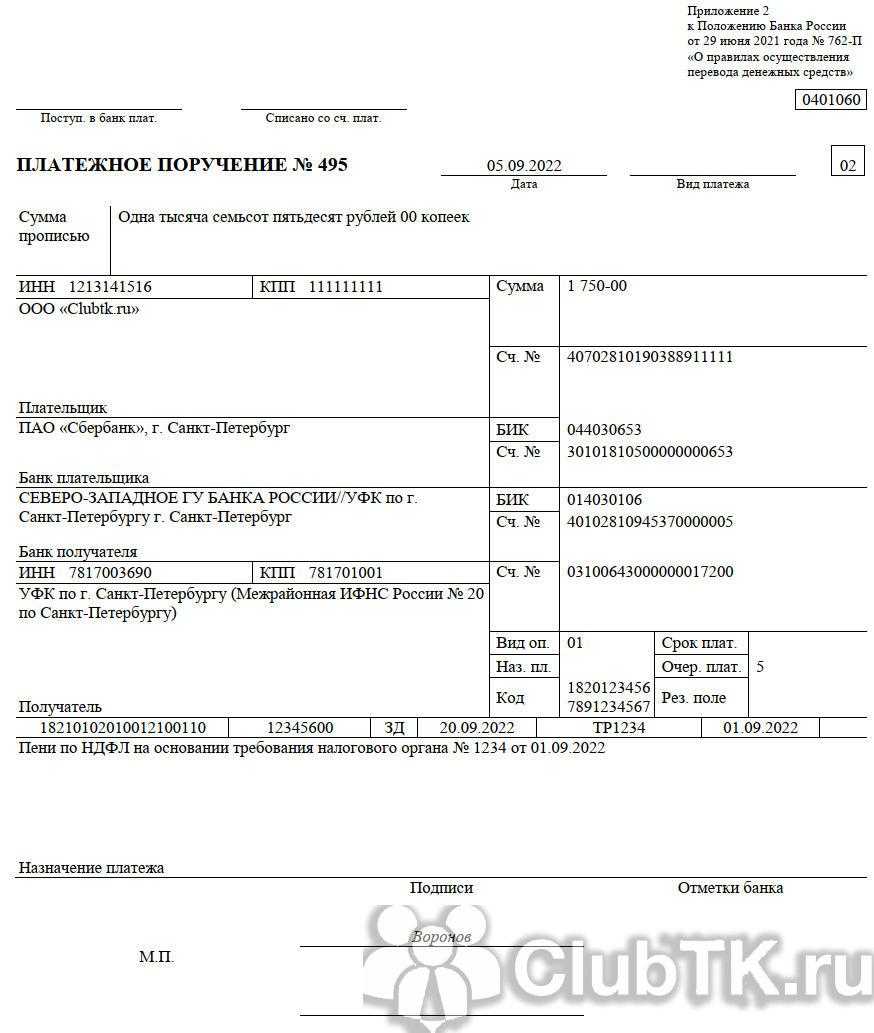

Платежное поручение: основные правила заполнения бланка

В 2020 г. плательщикам надлежит использовать форму платежного документа («платежки»), утвержденного Положением ЦБ РФ № 383-П от 19.06.2012 (см. Прил. 2).

Приложение 3 данного Положения ЦБ РФ содержит значения применяемых кодов. Непосредственно бланк формы для уплаты пени заполняется плательщиком по правилам, обозначенным в Приказе Минфина РФ № 107н от 12.11.2013 (ред. от 05.04.2017). По сути, существенных отличий от обычной «платежки», которая оформляется при уплате сборов в бюджет, она не имеет, за исключением отдельных нюансов.

Поле платежного поручения

Название

На что следует обратить внимание

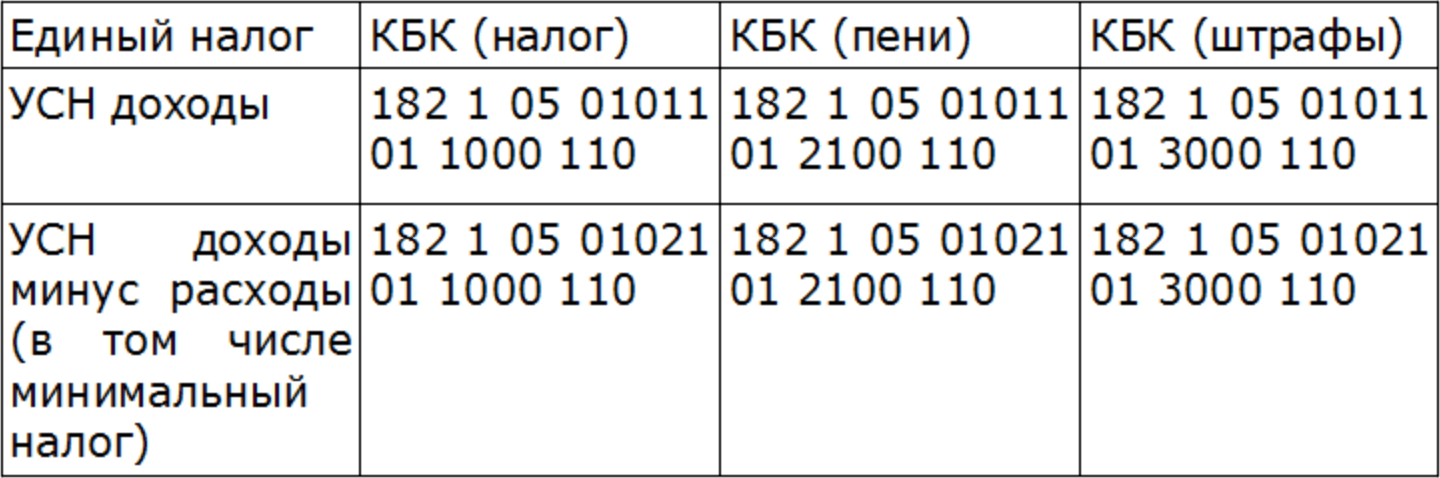

(для оплаты пени по всем сборам, кроме как на травматизм)

ОПС: 182 1 02 02010 06 2110 160;

ОМС:182 1 02 02101 08 2013 160;

ВНиМ:182 1 02 02090 07 2110 160.

Основание платежа

Список используемых кодов приведен в Приказе Минфина РФ № 107н.Варианты кодировки при заполнении бланка:

· самостоятельная оплата («ЗД»);

· по требованию ФНС («ТР»);

· на основании акта проверки («АП»)

Налоговый период

Период определяется в зависимости от предыдущего поля — основания, а именно:· для кодов «ЗД» и «АП» — записывают «0»;

· для оплаты по требованию записывают срок, отмеченный в этом требовании;

· при оплате пени за определенный период указывают этот период оплаты

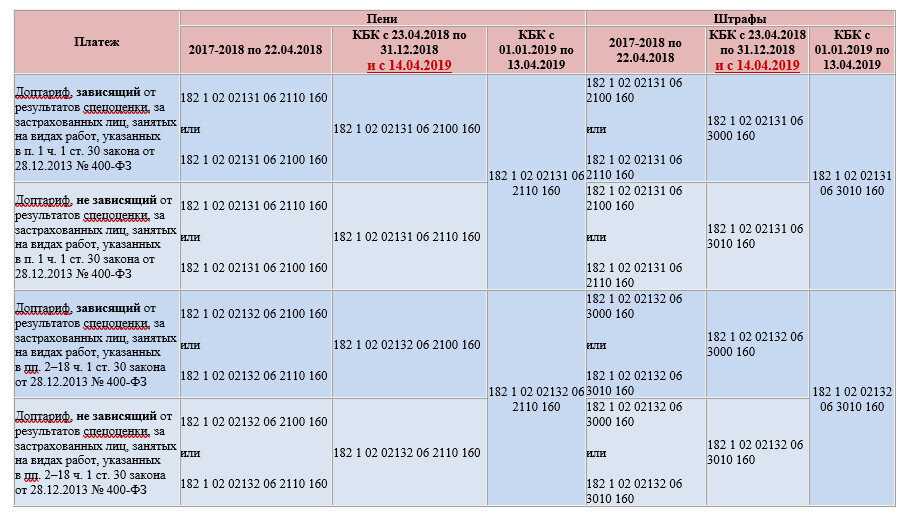

При оформлении «платежки» для загашения пени по сборам на травматизм в полях «106», «107». «108», «109» проставляют нули. Если основанием для оплаты является соответствующий документ из ФСС, то его реквизиты нужно прописать по полю «Назначение платежа». КБК для пени по взносам на травматизм не менялся: 393 1 02 02050 07 2100 160.

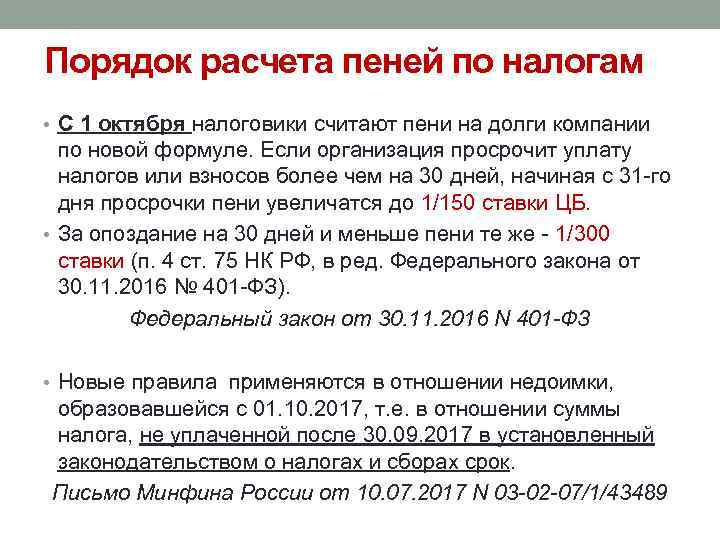

Инновации по расчету пени

В текущем году расчет пени проводится по стандартной методике, но теперь, уплата такой пени устанавливается не только на налог, но также и на страховые взносы. При этом, в статье 75 НК РФ указываются все нюансы, которые будут использоваться при расчете такой пени.

В случае просрочки уплаты налоговых сборов, организации и предприниматели несут ответственность в виде необходимости уплатить штраф (по определенным видам налогов), а также формируется необходимость уплаты пени, из расчета 1/300 ставки рефинансирования. В случае, если будет формироваться просрочка уплаты налоговых сборов и страховых взносов в течение более 30 дней, будет установлена более жесткая структура расчета налога в соответствии 1/150 ставки рефинансирования.

Например, просрочка составляет 10 тыс. рублей, время просрочки 40 дней. За первые 30 дней расчет будет осуществлен в соответствии со стандартными нормами 1/300 ставки рефинансирования. Условно, ставка составляет 10%, получаем – 10 тыс. рублей, умножается на 10% и делиться на 300 и умножается на 30 дней = 100 рублей. За последующие 10 дней просрочки расчет будет таким: 10 тыс. рублей, умножаем на 10 процентов и делим на 150 и умножаем на десять дней, получаем 66, 6 рублей. Общая сумма к уплате 166,6 рублей.

Соответственно, чем больше срок, в течение которого формируется процесс задержки выплат, тем более существенной будет сумма пени.

Пени по страховым взносам: расчет в 2017 году

В соответствии с ФЗ №250 от 03.07.2016 г., которым добавлена в НК РФ новая глава 34 по страховым взносам , большая часть административных полномочий по обязательному медицинскому, пенсионному и социальному страхованию переходит в ведение ФНС . В частности, как сбор страховых взносов будет производить налоговый орган, так и все недоимки, штрафы и пени, образовавшиеся в результате уплаты (неуплаты) взносов. При этом дата уплаты взносов останется неизменной — 15 числа месяца, следующего за отчетным периодом. С начала будущего года штрафные санкции по их несвоевременной уплате будут такими же, как и за подобные нарушения по налоговым сборам. Для покрытия недоимок, в том числе в виде пени, ФНС сможет налагать арест на счета плательщика взносов.

Еще одно новшество – для юрлиц увеличатся пени за просрочку платежей. Если вы не заплатили налоги и взносы более 30 дней, пени будут рассчитываться исходя из 1/150 ставки рефинансирования. При просрочке менее 30 дней будут действовать прежние условия расчета пени – по 1/300 ставки рефинансирования. То есть, если просрочка составила больше 30 дней, сначала надо рассчитать пени по вышеприведенной формуле, а начиная с 31 дня просрочки вместо 1/30 ставки рефинансирования использовать 1/150. Физлиц это новшество не касается.

Если у работодателя в результате ранее проводимых страховых взносов образовалась переплата, то он может излишне уплаченную сумму страховых взносов направить на погашение имеющейся пени (ст. 26 ФЗ №212 от 24.07.2009 г. — утрачивает силу с 01.01.2017 г.). Но только в том случае, если переплата и пени находятся в ведомстве одного администратора взносов. ПФР может самостоятельно осуществить зачет средств в счет пени из выявленной суммы переплаты или с личного заявления страхователя. Выявить переплату можно, втом числе, проведя . Даже если страхователь захочет вернуть переплаченную сумму без уплаты имеющейся штрафной суммы, ПФР осуществит возврат денег только после удержания пени.

Для покрытия пени за счет переплаты необходимо заполнить заявление по форме 22-ПФР и предоставить его в ПФР (в письменном или электронном виде).

КБК на взносы ФСС на 2020 год можно найти в приказе Минфина России от № 65н. Стоит помнить, что по взносам КБК ФСС на случай временной нетрудоспособности 2020 года и КБК по травматизму отличается.

Заполнить платежки с верными КБК удобней всего можно в программе «БухСофт». Программа сама введет верный код с учетом всех изменений. А другие реквизиты поможет заполнить в полуавтоматическом режиме. Затем платежка будет проверена на ошибки. В результате ваш платеж дойдет до бюджета вовремя.

Заполнить платежку с верными КБК

Расчет пени по транспортному налогу

Законодатель определяет различные нюансы при расчете пени по различным видам налога. Налог транспортного типа считается обязательным для юридических и физических лиц. Его уплата проводится один раз в год. В случае неуплаты такого налога, пеня будет начисляться исключительно спустя три месяца, с момента неисполнения обязательств. Расчет будет осуществляться по стандартной формуле.

Данный вид пени сочетается с необходимостью уплаты штрафа. Установлен размер в виде 30% от общей суммы долга, в качестве штрафа.

Например, налоговые обязательства по транспортному налогу составляют 5 000 рублей. Время просрочки – 3 месяца и 10 дней. Значит, в течение трех месяцев с момента нарушения обязательств пеня не начисляется. Если человек уплатит сумму в срок, то он должен будет заплатить только штраф. Если просрочка составила указанное нами время, то расчет будет таким. 5000 нужно будет умножить на ставку рефинансирования (11%), поделить сумму на 300 и умножить на 10 дней просрочки. Получаем сумму 18,3 рубля. К этой же сумме нужно будет прибавить сумму штрафа в размере 30% от общей суммы долга = 1500 рублей. Получаем, что сумма штрафа, пени и выплат составит 5000 + 1500+ 18,3 = 6518.3 рубля к уплате.

КБК 2020 травматизм: пени и штрафы

В случае опоздания с оплатой взносов на травматизм, понадобится перечислить пени на отдельный КБК 2020 года для обязательного социального страхования от травматизма.

Пеня по страховым сборам (взносам) — санкция, которую применяет контролирующий орган при не выполнении плательщиком (страхователем) своих обязательств по своевременной уплате сборов. Иными словами, это конкретная денежная сумма, которую должен будет дополнительно заплатить плательщик, если положенные сборы он перечислил в более поздние сроки, чем это предписано законом. Контролирующим органом здесь выступает ФНС, а по сборам на травматизм — ФСС.

Как принято, начисляют пеню на сумму, которую не заплатил вовремя страхователь, в процентах за каждый просроченный день.

Под подобные санкции подпадает не только нарушение установленных сроков уплаты, но и частичная оплата общеобязательных страховых сборов. Заплатить пеню плательщик может вместе с суммой сборов либо отдельно, после того, полностью рассчитается по взносам.

Как известно, с 2017 г. администрирование общеобязательных взносов перешло во введение ФНС РФ. В связи с этим произошло ряд изменений по части их уплаты, а также применения санкций. Это в свою очередь нашло свое отражение в новой гл. 34 НК РФ . На текущий момент собственно пеня взимается в соответствии с регламентом следующих законодательных актов:

- НК РФ, п. 4 и п.7 ст. 75 — определяет процент, по которым взимают пеню с филиц, ИП и юрлиц. Касается всех сборов, кроме взносов на травматизм.

- ФЗ РФ № 125 «О соцстраховании…» от 24.07.1998, ст. 26.11 — регламентирует взимание по сборам на травматизм (процентная ставка, порядок начисления и уплаты).

Обязательства плательщика по оплате сборов признаются выполненными на момент представления «платежки» банку, если при этом на его счету имеются денежные средства, достаточные для проведения платежа.

При нарушении сроков начисляется пеня по ст. 75 НК РФ. Начисление пени за день, когда просрочка по уплате отсутствует, не производится. Подробнее — в письме ФНС РФ № ЗН-3-22/7995@ от 06.12.2020.

Действительный государственный советник РФ 2 класса Н. С. Завилова.

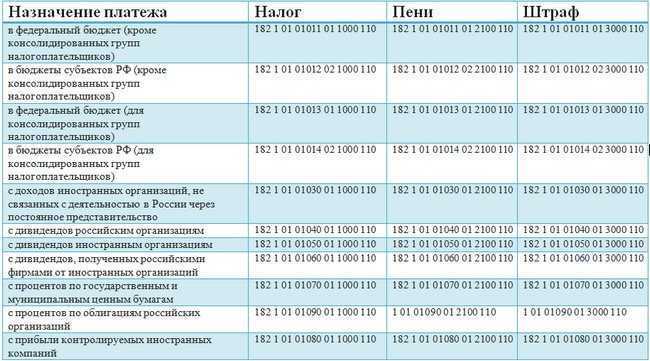

Произошедшие изменения в законодательстве касаются и КБК сборов, пени — с 2017 г. они изменились и начинаются теперь с цифр «182», а не «392», как ранее. В связи с возникшими новыми обстоятельствами платежное поручение при уплате сборов и пени также заполняется по-иному, с учетом произошедших нововведений.

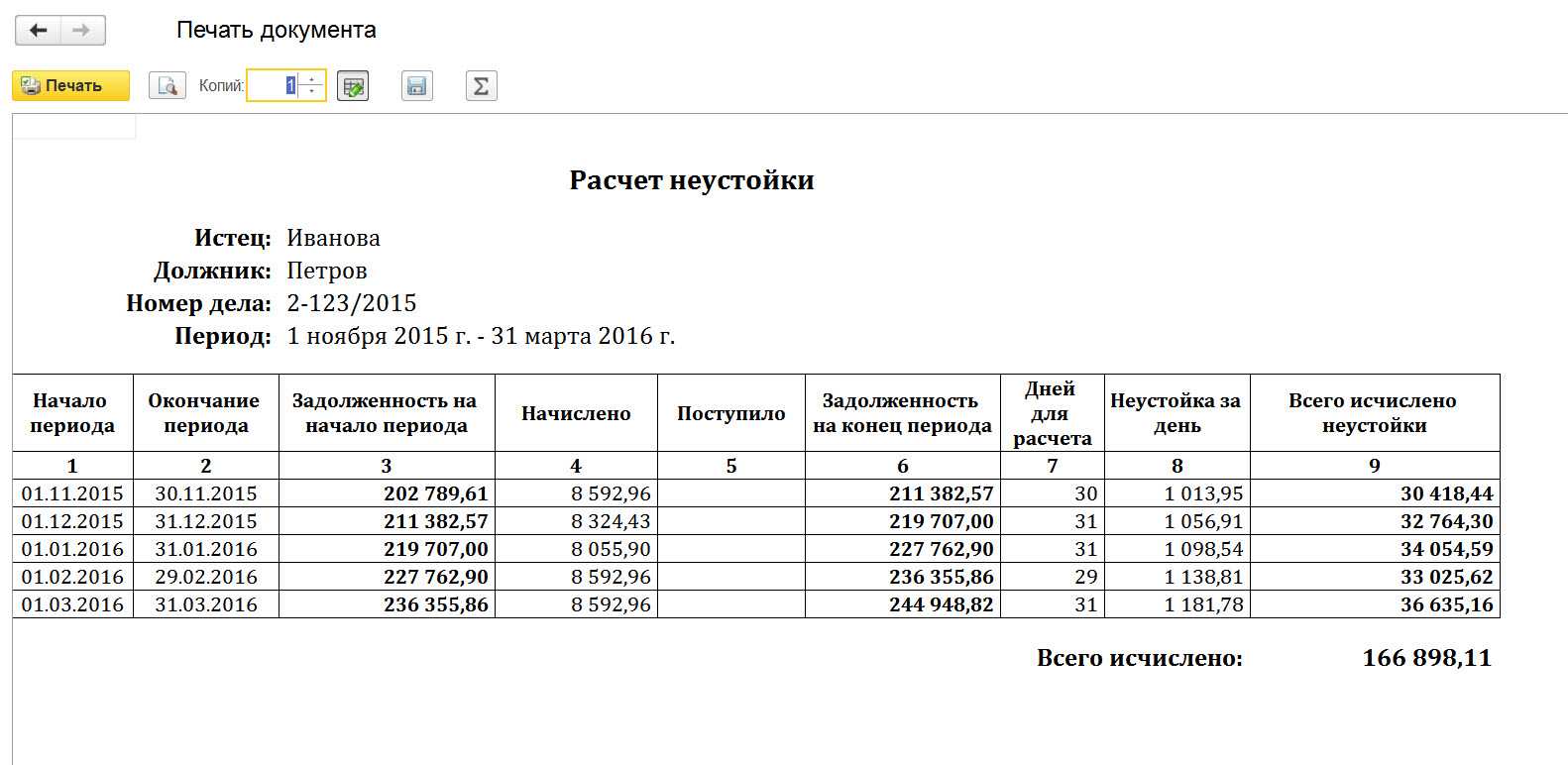

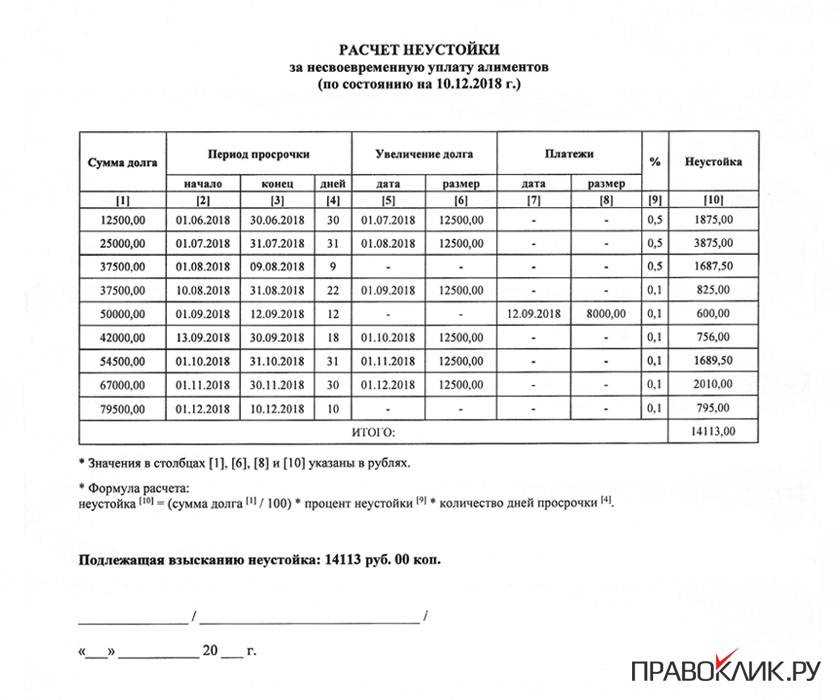

Пример расчета

Чтобы детальнее разобраться во всех нюансах, которые определяют расчет пени, нужно рассмотреть несколько примеров. В качестве основы возьмем обязательства в 10 тыс. рублей. Нам нужно рассчитать пеню за 12 дней просрочки. В данной ситуации, мы используем стандартную формулу, но предварительно узнаем ставку рефинансирования. Условно возьмем показатель 6,5%. Получается, что 10 тыс. рублей, нужно будет умножить на 6,5%, поделить на 300, а также умножить на 12 дней просрочки. Получается 26 рублей пеня, которую должен будет заплатить человек вместе с суммой долга по налогу.

Нужно учитывать, что ставка рефинансирования может изменяться в течение всего времени расчета пени. Поэтому, расчет следует делить на определенные части, чтобы получить реальную сумму пени. Например, сумма долга остается такой же 10 тыс. рублей. В течение пяти первых дней ставка составляла 8%, после в течение 5 дней была 10% (срок неисполнения обязательств 10 дней). Значит, нужно будет рассчитать пеню за первые пять дней, после за последующие, и суммировать полученные результаты. Иными словами, мы берем 10 тыс. рублей, умножаем на восемь процентов, делим на 300 и умножаем на пять, получается 13,3 рубля. 10 тыс. рублей, умножаем на 10 процентов, делим на 300 и умножаем на пять, получаем 16,6 рублей. Общая сумма составит 13,3+16,6 = 29,9 рублей.

Исходя из изложенного примера, становится понятным тот факт, что пеня рассчитывается на основании ставки рефинансирования. Если ставка менялась несколько раз, то расчет проводим на каждый этап в отдельности, после суммируем полученные результаты. Если ставка менялась каждый день, то расчет проводим за каждый день в отдельности, после чего, складываем полученные результаты.

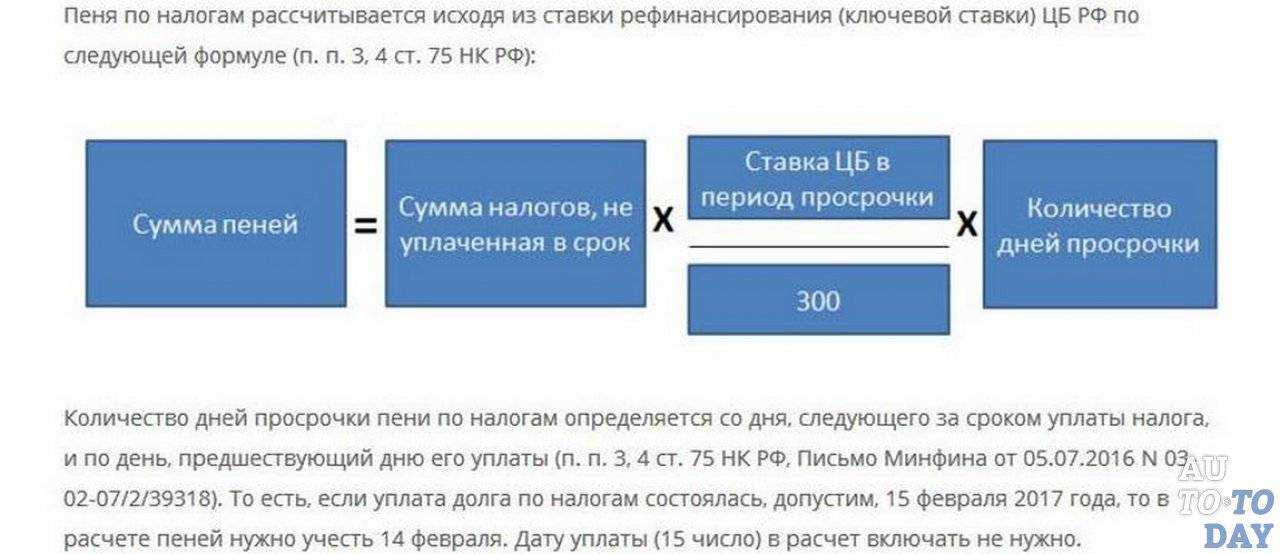

Методика расчета пени по налогам

Как уже было сказано, основным показателем для расчета пени будет ставка рефинансирования. Если она не изменялась на протяжении всего срока просроченной задолженности – расчет будет достаточно прост.

Необходимо выяснить несколько простых вещей:

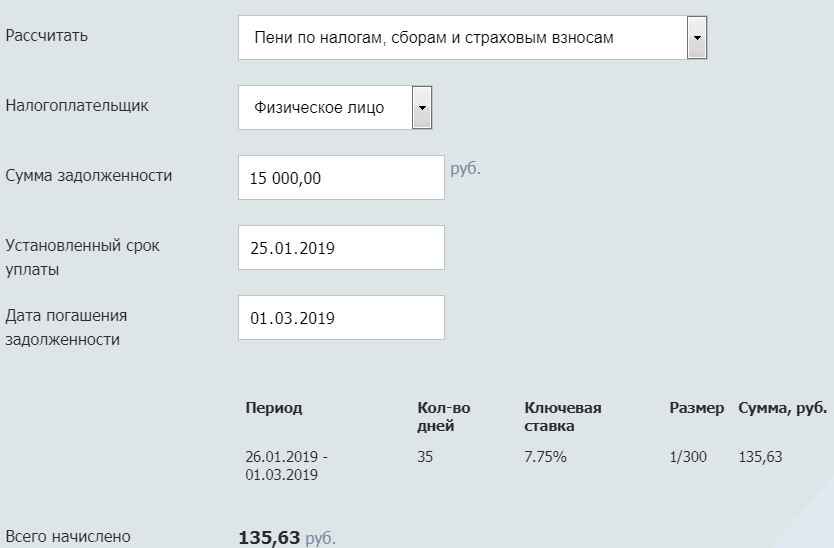

- Значение ставки рефинансирования на нужный период можно взять с официального сайта Центробанка.

- Периодом, за который необходимо уплатить пени, является срок с первого дня просрочки платежа до дня, когда осуществляется погашение, включая выходные и праздничные дни.

- Сумма задолженности выясняется на официальном сайте налоговой в личном кабинете, либо на сайте государственных услуг.

Все полученные значения пригодятся для окончательного расчета посредством формулы:

1 / 300 * З * СтР * Дн,

- З – общая сумма задолженности по невыплаченным сборам;

- СтР – значение ставки рефинансирования;

- Дн – количество дней, на которые просрочен платеж.

В случае если ставка рефинансирования менялась за искомый период, то общее количество дней разбивается на периоды с одинаковым значением ставки, каждый такой период рассчитывается отдельно, а полученные суммы складываются.

ШТРАФ по налогам за неуплату

Что такое недоимка по страховым взносам

- вовремя сдавать отчетность в ФСС

- внимательно заполнять все клетки отчета

- своевременно платить взносы

- правильно указывать КБК в платежках

- периодически проводить сверку с фондом

В состав задолженности по взносам включены:

- остаток долга на начало периода

- « » сумма начислений за отчетный период

- «-» сумма перечислений страховых взносов с верными реквизитами

Так получаем общую сумму недоимки по взносам. В форме 4 ФСС можно найти отдельную строку «недоимка». С этой величины специалисты фонда будут рассчитывать и выставлять штрафы и пени страхователю.

ВАЖНО: максимальный срок исковой давности отведен законодателем именно по взысканию недоимок

ОБРАТИТЕ ВНИМАНИЕ: в срок 3 месяца контролирующий орган ФСС выставит официальное требование о текущей недоимке с момента ее обнаружения

Страхователь-должник исполнил обязанности по погашению долга только в том случае, если а банк представлено и последним исполнено платежное поручение о перечислении средств в нужном размере по реквизитам фонда с правильным указанием кодов недоимки.

ВНИМАНИЕ: если платежное поручение на недоимку заполнить неверно, деньги попадут на другое КБК, за организацией-должником недоимка по ФСС будет числиться в том же объеме, пени же продолжат увеличиваться с каждым днем. Признать недоимку безнадежной и списать ее можно только, если есть вошедшее в законную силу решение суда

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter.

В частности, этот счет используется для.

Важные моменты

Как вы уже поняли, пеня – это определенное обязательство по уплате дополнительных выплат при невыполнении ранее взятых на себя обязательств. Соответственно, следует детально оценивать текущую ситуацию предприятия и стараться делать все выплаты своевременно.

- При нарушении условий оплаты налоговых сборов формируется обязательство налогоплательщиков по уплате пени. Это не право, а именно обязательство, и в случае, если плательщик будет игнорировать требования налоговой по осуществлению нужных выплат, формируется возможность принудительного взыскания. Чаще всего такое взыскание производится с расчетного счета предпринимателя или же организации;

- Пеня будет начислена в любом случае, даже если человек осуществил просрочку на один день. Выполнение обязательств по уплате налога не снимает необходимости уплатить пеню. Если вы выполняете свои обязательства в поздние сроки, то вам нужно самостоятельно рассчитать возможную пеню и сразу же оплатить ее;

- Пеня назначается каждый раз, когда происходит процесс несвоевременных выплат. Если в прошлом отчетном периоде вы уплачивали пеню и снова нарушили взятые на себя обязательства, то пеня будет рассчитана заново, с учетом суммы, которую вы должны были оплатить;

- Как только налоговые обязательства будут выполнены, расчет пени прекращается. Если пеня не оплачена, то пеня на пеню не насчитывается, но обязательства по уплате сохраняются.

Пеня начисляется не только на налоговые сборы, но также и на авансовые платежи. А это значит, что плательщики налогов должны следить за тем, чтобы все платежи проходили своевременно.

Когда пеня не назначается?

Пеня не будет насчитана в таких случаях:

- Если у организации есть переплата по указанному налогу, и суммы переплаты достаточно, чтобы перекрыть текущий платеж;

- В случае, когда платеж поступил несвоевременно, но суммы переплаты достаточно, чтобы полностью перекрыть сформированные данные по пене;

- В соответствии со статьей 78 налогового законодательства, сотрудники налоговой инстанции обязаны самостоятельно произвести процедуру пересчета переплаты в счет недоимки или же в счет суммы пени и штрафов.

Также пеня не будет начисляться в том случае, если плательщик своевременно выполняет свои обязательства. В законодательстве четко определены временные границы, в течение которых нужно проводить оплату тех или же иных видов налога. Также есть масса бухгалтерских программ, которые созданы таким образом, что руководитель или же бухгалтер может контролировать наступление периода, в течение которого нужно исполнить свои обязательства по уплате налоговых сборов.

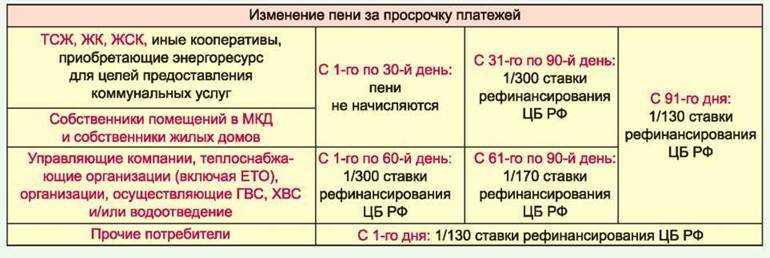

Размер пени за просрочку платежей по общеобязательным сборам

Итак, пеня взимается по процентной ключевой ставке (действующей в период неуплаты) ЦБ РФ за каждый просроченный день (т. е. день неуплаты). Ключевая ставка на 2020 г. по сей месяц остается неизменной — 7,50 % годовых. Для ИП, юрлиц при калькуляции пени в зависимости от количества просроченных дней ее применение может быть разным.

Пеню по сборам на травматизм калькулируют неизменно как 1/300 ставки ЦБ по неуплаченной сумме и так за каждый день просрочки. Сроки неуплаты и категория плательщика здесь ни на что не влияют.

Для подсчета пени по взносам на травматизм берется период, начиная с первого дня неуплаты и до дня оплаты сборов включительно. Что касается остальных сборов, то для целей расчета учитывают период с первого дня неуплаты и до дня, предшествующего страховому платежу.

Пеню бухгалтерия отображает на день расчета (либо день, когда решение контролирующего органа возымело действие) при помощи следующих проводок: ДТ 99 КТ 69 — начисление, а также ДТ 69 КТ 51 — ее уплата. Основание — Инструкция, утвержденная приказом Минфина РФ № 94н от 31.10.2000.

Уплата пени в ПФР

В результате образовавшейся просрочки по уплате взносов страхователю, начиная с первого дня неуплаты и по день фактической уплаты суммы взносов происходит расчет пени в ПФР (без учета нерабочих дней — с 16 числа месяца, следующего за отчетным периодом). Пени за несвоевременную уплату взносов в ПФР рассчитываются в соответствии со ст. 25 ФЗ № 212 от 24.07.2012 г. (в 2017 году утрачивает силу с вступлением ФЗ №250 от 03.07.2016 г.).

Пени за просрочку взносов в ПФР рассчитывается исходя из 1/300 ставки рефинансирования, которая официально принята ЦБ на данный период времени. С начала 2016 года и по текущий момент отдельным постановлением Банка России ставка рефинансирования приравнивается к показателю ключевой ставки и она равняется 10% (на конец 2016 года).

Для того, чтобы работодателю определить точную сумму пени ПФР, которая образовалась в результате задержки уплаты взносов по вине самого страхователя, необходимо произвести следующие действия:

П = СВ x Д x СР / 300

Сумма пени за просрочку взносов в ПФР (П) исчисляется умножением суммы начисленных к уплате страховых взносов за отчетный период (СВ) на количество просроченных дней (Д) и на отношение ставки рефинансирования 1 к 300 (СР/300).

Пример расчета пени

После того, как страхователь получил итоговую сумму пени, он должен ее уплатить в Пенсионный фонд. Это можно сделать совместно с уплатой страховых взносов, а также отдельно от их уплаты, но только после того, как они будут направлены в ПФР. При уплате пени по страховым взносам в платежке необходимо указать специальный КБК , он отличается от того, что используется для уплаты собственно страховых взносов.

Если страхователь не переведет пени добровольно, то они будут востребованы принудительно за счет денежных средств с его счета. Для этого ПФР не позднее двух месяцев со дня обнаружения просрочки должен направить поручение в банк о списании требуемой суммы со счета страхователя. При отсутствии счета, денежных средств на счете или нехватке денежных средств для покрытия суммы пени, средства будут взысканы ПФР за счет имущества организации.

Пени не могут быть начислены страхователю в следующих случаях:

Если страхователь произвел неверный расчет суммы страховых взносов или их порядок уплаты, основываясь на информации, предоставленной ему уполномоченными органами (лицами этих органов);

По причине блокировки счетов организации по решению суда (не могут начисляться пени на протяжении всего времени ареста счетов).

КБК в ФСС для юридических лиц для страховых взносов по временной нетрудоспособности и материнству в 2020 году

Взносы на обязательное социальное страхование по материнству и болезни оплачивают практически все работодатели-юрлица. Исключение составляют налогоплательщики, которые по тем или иным основаниям применяют пониженные тарифы страховых взносов. В этом случае тариф на соцвзносы может снижаться до нуля.

Следует отметить, что платят социальные страхвзносы не только юридические лица, но и предприниматели, которые используют наемный труд. А также те предприниматели, которые по собственному желанию перечисляют взносы на обязательное социальное страхование за себя. КБК в этом случае такой же как для юридических лиц.

КБК ФСС 2020 года для юридических лиц следующий:

Читайте по теме: КБК на 2020 год

В случае если страхователь оплачивает задолженность периодов до января 2017 года по взносам ФСС в 2020 году, КБК используется такой:

Когда не придется платить пени в ПФР

Если недоимка по страховым взносам образовалась в результате того, что плательщик руководствовался разъяснениями контролирующих органов, которые были даны лично ему или же предназначались для неопределенного круга лиц, то пени в этом случае не начисляются (ч. 9 ст. 25 Федерального закона от 24.07.2009 № 212-ФЗ).

Также пени не будут начислены, если плательщик не смог вовремя уплатить страховые взносы в силу того, что по решению суда у него были заблокированы счета в банке или был наложен арест на имущество (

) во внебюджетные фонды, в частности в Пенсионный фонд РФ не позднее 15 числа месяца, следующего за отчетным периодом, если эта дата не попадает на выходные или праздничные (нерабочие) дни (с 01.01.2017 года уплата страховых взносов в счет обязательного пенсионного, медицинского и некоторых видов социального страхования будет осуществляться в органы Федеральной налоговой службы). Иначе последним днем для уплаты взносов считается первый рабочий день, после официально установленных выходных. В случае несвоевременной уплаты страховых взносов плательщиком происходит начисление пени ПФР за каждый день просрочки.

Пример 2. Калькуляция пени за несвоевременную уплату общеобязательных взносов (при просрочке до 30 дней)

Организация должна оплатить сборы ОПС в сумме 14 000 руб. до 15.10.2020. По факту оплата произведена позже — 09.11.2020. Необходимо рассчитать сумму пени за дни просрочки

Для целей калькуляции следует принять во внимание следующие факты

Период неуплаты (за который начисляется пеня) составил: с 16.10.2020 по 08.11.2020, итого 24 дня. При подсчете просроченных дней крайний срок уплаты и день фактической оплаты сборов не засчитывают, т. к. речь идет о сборах ОПС.

Поскольку просрочка в совокупности составила менее 30 дней, то подсчет ведется исходя из 1/300 ключевой ставки ЦБ РФ. На текущий момент (2020 г.) она равняется 7,50 % годовых. Калькуляция производится так: сумма сборов * число дней неуплаты * 1/300 ставки ЦБ.

Таким образом, организация заплатила: общеобязательные сборы за прошедший отчетный месяц 14 000 руб. и пеню за 24 дня просрочки размером 84 руб.

Пеня по земельному налогу

Обязанность уплаты земельного налога возникает у определенных предпринимателей и организаций. В случае, когда формируется недоимка по уплате налога земельного типа, проводится процесс расчета пени по стандартному типу. С учетом ставки рефинансирования на момент осуществления действий по неисполнению обязательств. В тоже время, за просрочку уплаты данного налога существует штраф до 20% от общей суммы долга. Если налоговая инстанция определяет, что уплата долга была умышленной, то штраф возрастает до 40%.

Закон определяет, что налоговая инстанция обязана отправить письменное уведомление о необходимости уплаты долговых обязательств, а также суммы пени. Все расчеты предоставляются в уведомлении.

Рассмотрим пример. Налог земельного типа составляет 20 000 рублей. Время неисполнения обязательств – 25 дней. В течение 10 первых дней ставка составляла 10%, в течение последующих 15 дней – 11%. Значит, нам нужно сделать расчет за первые десять дней просрочки. Получается 20 тыс. рублей нужно умножить на 10% и поделить на 300, а также умножить на 10 дней = 66,6 рублей. Теперь делаем расчет за 15 дней. Получается, что 20 тыс. рублей нужно умножить на 11% и поделить на 300, полученную сумму умножаем на 15 дней = 110 рублей. Общая сумма пени 110+66,6 = 176,6 рублей. При этом, нужно рассчитать сумму штрафа. Это 20% от 20 тыс. рублей = 4000 рублей. Значит, плательщик должен уплатить 20 тыс. рублей + 4 тыс. рублей + 176.6 рублей = 24 176.6 рублей к оплате.

Вывод

Пеня является своеобразным мотивирующим фактором совершения своевременных платежей по налоговым и социальным выплатам. Уплата пени выступает обязанностью налогоплательщика. Она формируется исключительно в том случае, если происходит нарушение установленных границ по уплате налога. Даже если просрочка составляет один день, все равно придется провести оплату.

По сути пеня рассчитывается на основании количества дней, в течение которых налогоплательщик не исполнял взятых на себя обязательств. Но, тут же учитываются определенные нормы по различным налогам. Например, по налогу на доход формируется возможность расчета пени исключительно по истечению месяца с момента, когда были осуществлены нарушения границ уплаты сборов. Разработана специализированная формула, на основании которой осуществить расчет пени вы сможете быстро и просто. Можно самостоятельно, не ожидая уведомления от налоговой, произвести все расчеты (внимательно относитесь к ставке рефинансирования) и оплатить налог и данные пени, чтобы избежать дальнейших сложностей и проблем. Данные пени следует в обязательном порядке отразить в документации о расходах предприятия.