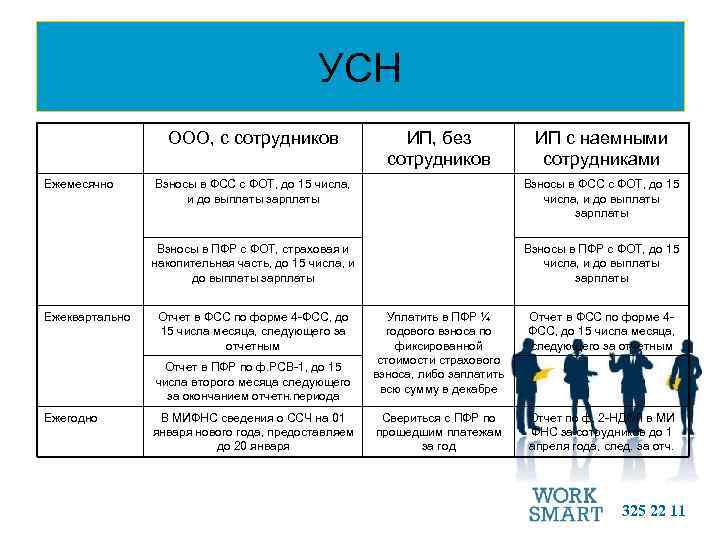

Расчеты по страховым взносам и их учет

Расчёты по страховым отчислениям выполняют наниматели самостоятельно. Для индивидуальных предпринимателей, работающих самостоятельно без штата сотрудников, действует фиксированный размер ставки, всем остальным расчётные тарифы устанавливает ФЗ-212 «О страховых взносах в ПФР, ФСС, ФОМС». Социальные отчисления должны перечисляться регулярно каждый месяц рабочим днём не позже 15 числа, идущего за отчётным месяцем. ИП делают фиксированные перечисления для ПФР и ФФОМС в определённые самостоятельно сроки. Российское обязательное соцстрахование представлено:

- В медицине как гарант бесплатной медпомощи по заключённому договору.

- Ввиду материнства на время беременности и родов, а также по уходу за ребёнком до 3 лет.

- От несчастных случаев (профзаболеваний) на производстве.

- При временной утрате трудоспособности вследствие состояния здоровья.

- Пенсионными взносами.

- На случай смерти страхователя (несовершеннолетнего члена семьи).

С 2015 г. независимо от срока трудовых соглашений пенсионные взносы начисляются лицам без гражданства и временно пребывающим на территории России иностранцам. Зачисление и плата страховых сборов совершается в рублях и копейках. Страхователи должны организовывать учёт страховых отчислений в порядке, который определяет приказ Минздравсоцразвития № 908н от 18.11.2009.

Страховые взносы: расчет для ИП

Часто предприниматели, организуя собственный бизнес, работают в единственном числе, не набирая штат персонала. Сам себе ИП зарплату не платит, он получает доход от предпринимательской деятельности. К этой категории относится и так называемое самозанятое население — частнопрактикующие юристы, врачи и другие специалисты, организовавшие собственный бизнес.

Для таких предпринимателей законодательно утвержден особый порядок начисления подобных платежей – фиксированные (обязательные) страховые взносы.

Осуществляется расчет обязательных страховых взносов исходя из размера МРОТ, индексирующегося ежегодно. Поэтому с каждым годом увеличивается и сумма фиксированных взносов, не считая эксперимента законодателей в 2013 году, когда за основу для расчета отчислений брали не один МРОТ, а два.

Эта сумма четко определена и рассчитывается как произведение 12-кратного МРОТ на тарифы, установленные для ПФР в размере 26 % и ФФОМС — 5,1%:

В текущем году обязательный взнос составил 18 610,80 руб. и 3650,58 руб. соответственно. Всего подлежит перечислению за год 22 261,38 руб.

Расчет страховых взносов в ФСС индивидуальные предприниматели не делают, поскольку для них не предусмотрены расчеты с фондом ни по оплате листов нетрудоспособности, ни по производственным травмам.

Законодательно установлена предельная планка получения дохода для возможности уплаты отчислений в фиксированной сумме – 300 тыс. руб. Превышение этого уровня доходов потребует доначисления размера взносов: на сумму, полученную сверх этого норматива, начисляется 1 %. Такое правило действует только для начисления взносов в ПФР. Оно не относится к отчислениям в ФФОМС. На размер взноса в этот фонд не влияет сумма доходов, он стабилен.

Бухгалтерские записи по начислению страховых взносов с зарплаты

Проводки по начислению страховых взносов во внебюджетные фонды, несмотря на смену органа, контролирующего большую часть этих платежей, сохранили для использования в корреспонденции тот номер счета бухучета, который применялся и до 2017 года. Это счет 69, Планом счетов бухучета (утвержден приказом Минфина РФ от 31.10.2000 № 94н) предназначаемый для расчетов по соцстрахованию и обеспечению. Со сменой контролирующей инстанции не поменялось ни назначение самого счета, ни наименования субсчетов, выделяемых в нем.

В Плане счетов бухучета указаны три субсчета, используемые для расчетов:

- по соцстрахованию — 69.1;

- пенсионному обеспечению — 69.2;

- медстрахованию — 69.3.

Для взносов на травматизм отдельный субсчет Планом счетов не выделен. Его плательщику надо ввести самостоятельно и закрепить в своей учетной политике для целей бухучета: либо как отдельный субсчет (например, 69.11), либо путем деления на два субсчета того из них, который предназначен для расчетов по соцстрахованию (например, 69.1.1 и 69.1.2).

При начислении взносы относятся на те же счета бухучета, куда попадает зарплата работника. Поэтому чаще всего проводка по начислению имеет в дебетовой части счет учета затрат (20, 23, 25, 26, 29, 44), но здесь могут возникать и иные счета (08, 28, 91, 96, 97, 99). Последние задействуются, соответственно, при участии работника:

- в создании или доведении до состояния использования объекта капвложений;

- исправлении брака;

- работах, не связанных с основной деятельностью (например, в подготовке ОС к продаже);

- круге лиц, начисление дохода которым осуществляется за счет резервов;

- выполнении работ, учитываемых в затратах позднее текущего периода;

- ликвидации последствий чрезвычайных ситуаций.

Сама проводка по начислению выглядит так:

Дт 20 (08, 23, 25, 26, 28, 29, 44, 91, 96, 97, 99) Кт 69.1 (69.2, 69.3, 69.11).

Уплата взносов будет зафиксирована как:

Дт 69.1 (69.2, 69.3, 69.11) Кт 51.

Суммы, выплаченные за счет средств ФСС, отразятся записью:

Дт 69.1 (69.11) Кт 70.

После последней проводки на субсчете 69.1 или 69.11 может возникнуть дебетовое сальдо, означающее, что у ФСС появилась задолженность перед плательщиком взносов, которую фонд погасит путем перевода денежных средств. Их поступление будет показано проводкой Дт 51 Кт 69.1 (69.11).

***

Учет начисляемых с заработной платы работников страховых взносов ведется на счете 69 с разделением его на четыре субсчета — по числу видов платежей, предназначаемых для ФСС (два вида — по нетрудоспособности/материнству и по травматизму), ПФР и ФФОМС. Несмотря на то, что начисления осуществляются применительно к каждому из сотрудников в отдельности, в проводке в кредите соответствующего субсчета счета 69 отражается их сводная цифра. Дебетовую часть записи чаще всего образуют счета учета затрат, но могут быть задействованы и иные. Поскольку работодатель вправе за счет ФСС осуществлять выплаты соцпособий, то на суммы таких выплат он уменьшает начисления, предназначенные для фонда. Если же за счет сделанных работникам выплат должником оказался фонд, то из фонда в погашение этого долга осуществляется перевод денег. Сумма поступивших средств будет учтена на счете 69.

Еще больше материалов по теме – в рубрике «Бухгалтерский учет».

Какие страховые взносы платит работодатель

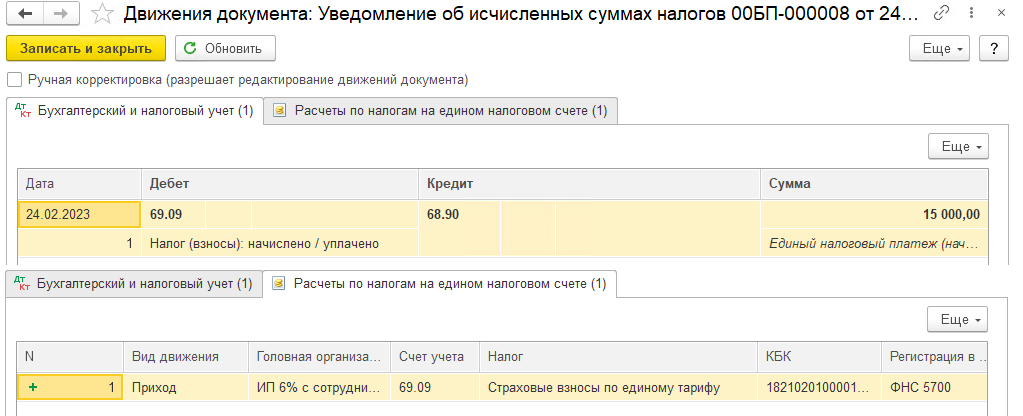

Все работодатели обязаны платить страховые взносы за своих сотрудников. Раньше это были отдельные платежи в Пенсионный фонд, Фонд обязательного медицинского страхования и Фонд социального страхования. Но с 2023 года порядок изменился.

Теперь страховые взносы уплачиваются в бюджет единым платежом по единому тарифу 30%. Этот платеж включает в себя:

- пенсионные взносы в ПФР;

- медицинские взносы в ФФОМС;

- взносы на выплату пособий в ФСС.

Кроме того, отдельно работодатель платит:

- взносы на травматизм в ФСС;

- взносы в фонд гарантирования пенсионных накоплений (для организаций с опасным производством).

Для некоторых организаций предусмотрены пониженные тарифы взносов. Это, например, ИТ-компании и предприятия малого или среднего бизнеса, включенные в специальный реестр.

Базой для начисления взносов является сумма выплат сотруднику, на которые начисляются страховые взносы согласно законодательству. Это заработная плата, премии, отпускные, выплаты по гражданско-правовым договорам и другие вознаграждения.

При расчете взносов учитываются установленные законом лимиты базы. В 2023 году этот лимит составляет 1917000 рублей за год.

Счета учета

Для отражения операции «начислены страховые взносы на заработную плату» проводка составляется с использованием специального счета бухучета 69 «Расчеты по социальному страхованию и обеспечению» (Приказ Минфина № 94н).

Для детализации данных по каждому виду страхового обеспечения в плане счетов предусмотрены специальные субсчета:

69.1 — для отражения операций по социальному обеспечению граждан (ВНиМ и НС и ПЗ).

- 69.1/1 — начисления в пользу ВНиМ;

- 69.1/2 — данные о платежах в ФСС в пользу страхования от несчастных случаев и профзаболеваний.

- 69.2 — для начисления СВ в части ОПС;

- 69.3 — информация о начисленных СВ по ОМС.

По кредиту данных бухгалтерских счетов отражается начисление СВ, а по дебету — их оплата.

Стоит отметить, что работодатель начисляет СВ только на фонд заработной платы, то есть с суммы налогооблагаемых выплат и вознаграждений за труд. Никаких удержаний из заработка граждан при исчислении СВ не производится.

Напомним, что при создании резерва по отпускам в бюджете необходимо предусмотреть аналогичные отчисления в резервный фонд, проводки и особенности расчета — в статье «Как рассчитать резерв отпусков в 2019 году» .

ФСС

Один из важнейших социальных фондов, куда отчисляются страховые взносы – ФСС. Он работает в двух направлениях: контролирует и оплачивает пособия по временной нетрудоспособности и возмещает ущерб, вызванный полученными производственными травмами.  В связи с этим взносы в ФСС исчисляются по следующим тарифам:

В связи с этим взносы в ФСС исчисляются по следующим тарифам:

1-й – по временной потере трудоспособности и материнству – 2,9 % от зарплаты работников. На 2015 год установлен предельный уровень оплаты труда, с которого насчитываются взносы, в сумме 670 тыс. руб. На полученный свыше этого уровня доход тариф не начисляется.

2-й – страхование от производственных несчастных случаев. Величина взноса варьируется от 0,2% до 8,5 % и соответствует одному из 32 классов риска на производстве, законодательно установленных для компаний различной степени производственного травматизма. Для этого вида страхования не существует размера предельной базы, отчисления с заработной платы производятся независимо от суммы дохода по установленному для каждого предприятия классу риска. Только для бюджетных предприятий профессиональный риск ограничен первым классом.

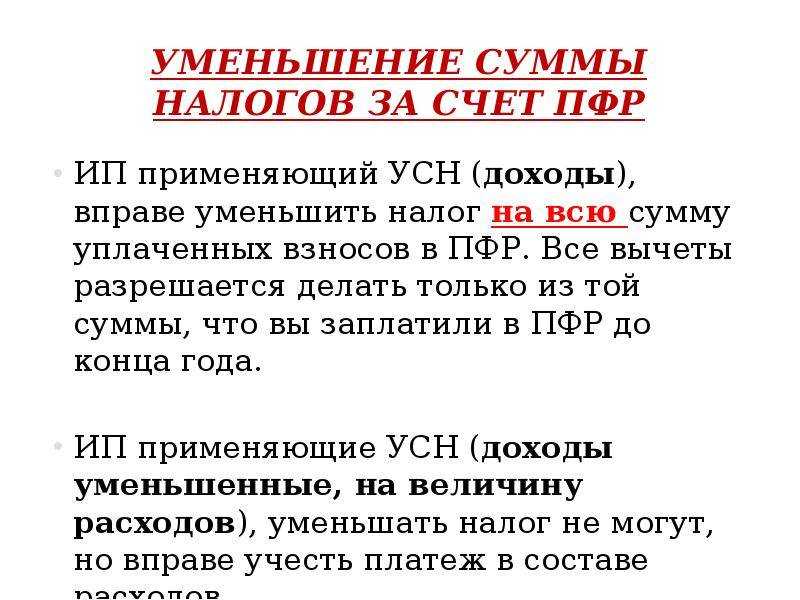

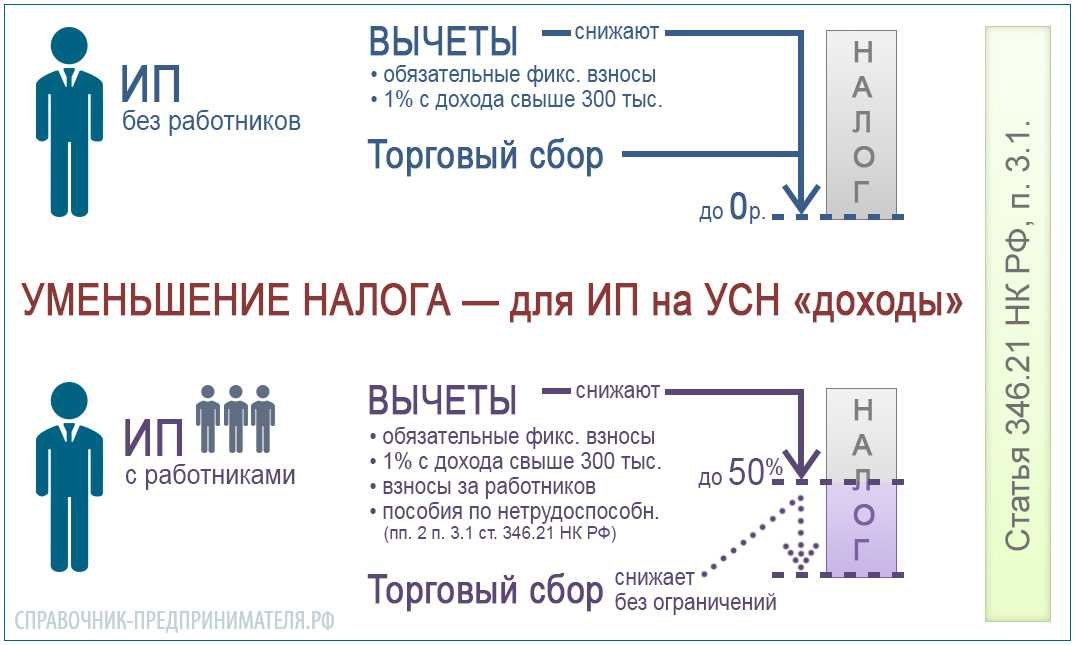

Страхование индивидуальных предпринимателей

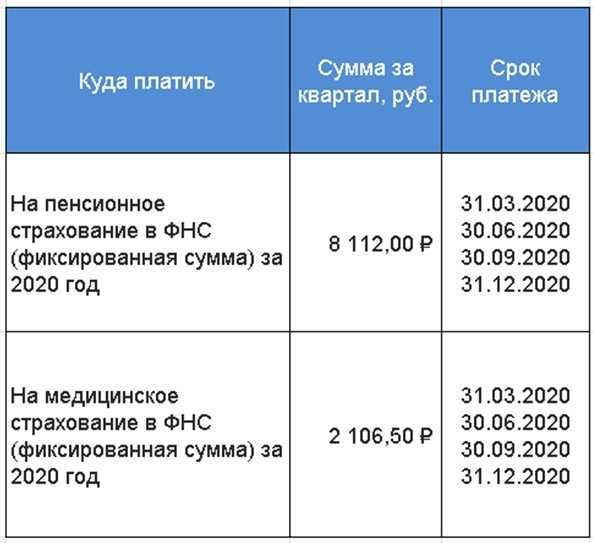

Страховое обеспечение индивидуальных предпринимателей (в отношении самих себя) существенно отличается от норм, предусмотренных для работодателей. Так, за отчетный год бизнесмен обязан перечислить в бюджет фиксированные платежи:

- 29 354 рубля в 2019 году — на ОПС;

- 6884 рубля — на ОМС.

Как составлять проводки? Если ИП не прибегает к привлечению наемных работников, то отражать начисление страховых взносов ИП за себя проводками не нужно. Почему? Мелкие бизнесмены освобождены от обязанности ведения бухгалтерского учета по общим правилам. Они вправе вести упрощенный учет, полный либо вовсе отказаться от ведения бухгалтерии. Следовательно, отражать СВ проводками не обязательно.

Однако если ИП решил вести бухучет по общепринятым нормам и такое решение закрепил в своей учетной политике, то начисление фиксированных платежей ИП (проводки) составляется аналогичным образом, с применением бухсчета 69 и соответствующего субсчета к нему.

Расчет с работниками является одной из основных обязанностей каждого работодателя. Но кроме руководство компаний и предприятий обязано производить и другие взносы и платежи с последующим отражением их в учете. Одними из таковых видов являются взносы в ФСС и ПФР. Поэтому знать, как оформляется проводка начисления страховых взносов на заработную плату, должен каждый бухгалтер.

После начисления оплаты за труд отдел бухгалтерии должен сделать . Величина таких выплат напрямую зависит от рода деятельности компаний или предприятий, а также вида налогообложения. Вдобавок страховые взносы состоят из следующих видов платежей:

- Начисления в фонд соцстраха от несчастных случаев на предприятии – 0.2-8.5%

- ФСС – 2.9%

- Отчисление в Пенсионный фонд РФ – 22%

- Перечисление на обязательное страхование в сфере медицины – 5.1%

Выше указаны основные ставки платежей страхового характера на зарплату. Однако величина тарифов может варьироваться в зависимости от сферы и специфики деятельности предприятия. Так, льготы предусмотрены для организаций и ИП, которые:

- Работают в сегменте ОПК, медицины, строительства социальных объектов и прочих

- Заняты научной деятельностью и разработкой новых технологий

В целом льготы на страховые взносы полагаются тем работодателям, которые попадают по статью № 427 НК РФ. Дополнительно взносы в ФСС зависят от уровня вредности и опасности на производстве. Чем выше данные показатели, тем выше размер переводов.

Правила расчета

Страховое обеспечение начисляется практически на все виды доходов трудящихся, которые получены ими в качестве вознаграждений за труд. К примеру, произведены отчисления на социальные нужды со следующих видов выплат:

- заработная плата (должностной оклад или тарифная ставка);

- стимулирующие и компенсационные выплаты (премии, доплаты за переработку, ночные и праздничные);

- районные и территориальные доплаты и коэффициенты;

- оплата очередных трудовых отпусков, а также учебных и прочих;

- иные виды выплат (например, командировочные, доплаты за совмещение и прочие);

- выплаты по договорам ГПХ, авторского заказа, подряда.

А вот полностью освобождены от налогообложения СВ все виды государственных пособий (по болезни, беременности и родам, единовременные выплаты), материальная помощь, пособия по безработице, льготные выплаты, пенсии и аналогичные виды доходов.

Что содержит и как ведется 69-й счет бухгалтерского учета – Юридический справочник бизнеса

В бухгалтерском учете 69-й счет предназначен для сбора информации по начислениям и уплате платежей по обязательному страхованию (пенсионному, социальному, медицинскому, от несчастных случаев и профзаболеваний).

Таким образом, счет используется для взаимодействия с внебюджетными фондами: пенсионным, медицинским, социального страхования и прочими.

Указанные фонды созданы для социальной защиты граждан и обеспечения гарантий в виде пенсий по возрасту, выплаты компенсаций при утрате работоспособности и т. д.

Данный счет является пассивным. По кредиту счета 69 учитываются начисления взносов, а по дебету – перечисления взносов или списание задолженности перед различными фондами. В отличие от многих других счетов, счет 69 имеет развернутое сальдо, то есть, по окончании отчетного периода подсчитывается как кредитовое, так и дебетовое сальдо.

Начисление взносов в фонды производится каждый месяц, а оплата – до середины месяца, следующего за отчетным периодом.

Порядок расчетов по счету 69 напрямую зависит от используемого плательщиком налогового режима. Медицинские, социальные и пенсионные отчисления рассчитываются с учетом размера заработных плат сотрудников. Для этого доход работника, утвержденный трудовым договором, умножается на процентную ставку, установленную для каждого вида обязательного социального страхования.

Наибольшая процентная ставка установлена для ПФР – она составляет 22%.

Аналитический учет по счету 69 ведется по видам совершаемых платежей.

Основные из субсчетов представлены в таблице:

| Субсчет | Назначение |

| 69.1 | Используется для отражения платежей в ФСС по обязательному социальному страхованию |

| 69.2 | Предназначен для учета пенсионных начислений, уплачиваемых в ПФР |

| 69.3 | Используется для отражения платежей в ФОМС |

Если фирма проводит расчеты с другими фондами, кроме перечисленных субсчетов, могут открываться дополнительные. К примеру, взносы в накопительную часть пенсии, перечисляемые добровольно, могут отражаться на субсчете 69.

4, отчисления в фонды страхования от несчастных случаев и профзаболеваний – на субсчете 69.11, и т. д.

Дебет счета 69 корреспондирует с кредитом счетов 50, 51 (счета учета денежных средств).

Кредит 69-го счета учитывает начисление средств, которые подлежат уплате во внебюджетные фонды. Кредит счета корреспондирует с дебетом счетов, учитывающих различные затраты (20, 23, 25, 26, 44), и со счетом 70.

Кроме начислений и уплаты обязательных страховых платежей, на 69-м счете отражаются пени, которые были начислены за просрочку данных платежей.

Основные проводки по счету 69

Счет 69 подвергается тщательным проверкам со стороны налоговых органов, поэтому при начислении социальных выплат следует правильно различать дебетуемые счета. Ошибки могут привести к несоответствию финансовых показателей баланса. Основные операции, проводимые по 69-у счету, представлены в таблице.

Основные операции:

| Проводки по дебету | |

| Дт 69 / Кт 50 | Выдача из кассы путевок сотрудникам, оплаченных ФСС |

| Дт 69 / Кт 50 | Уплата обязательных взносов из кассы предприятия |

| Дт 69 / Кт 51 | Перечисление в фонды сумм страховых взносов с расчетного счета |

| Дт 69 / Кт 70 | Начисление выплат работникам за счет средств соцстрахования |

| Проводки по кредиту | |

| Д 20 / Кт 69 | Начисление взносов, подлежащих уплате в фонды, для сотрудников главного производства на ОСС, ОМС, ОПС |

| Дт 23 / Кт 69 | Начисление взносов для сотрудников вспомогательных производств |

| Дт 25 / Кт 69 | Начисление взносов, подлежащих уплате, для сотрудников цехов |

| Дт 26 / Кт 69 | Начисление взносов для работников управления |

| Дт 44 / Кт 69 | Начисление взносов для сотрудников торговых фирм |

| Дт 99 / Кт 69 | Начисление пеней в ПФР, ФОМС, ФСС |

| Дт 51 / Кт 69 | Возвращение излишне уплаченных фондами сумм страховых платежей |

| Дт 70 / Кт 69 | Удержание сумм путевок из заработных плат сотрудников, полученных за средства ФСС |

Начисленные страховые взносы организация может в полном объеме списывать в уменьшение налогооблагаемой прибыли. Это правило применимо и в отношении взносов, начисленных на выплаты, не учитываемые при налогообложении прибыли.

Взносы, как правило, включают в состав прямых, косвенных или других затрат, в зависимости от отражения вознаграждения, с которого был произведен их расчет. Список прямых и косвенных расходов должен быть экономически оправданным и утвержденным в учетной политике организации.

Так, страховые взносы на фонд оплаты труда сотрудников, непосредственно занятых в производственной деятельности, включаются в состав прямых расходов, в то время как начисление взносов на фонд оплаты труда управленческого персонала принадлежат к косвенным расходам.

ПФР

Для предприятий, работающих на общих основаниях, взносы составляют 22 %. Предельный доход для их начисления в текущем году равен 711 тыс. руб. В отличие от остальных фондов, в ПФР на суммы, превышающие норматив, отчисления производятся в размере 10 %. Но распределяются они уже не на отдельный счет работника, а на общий, консолидированный счет. В представленной таблице указаны размеры отчислений и предельные уровни дохода, на который они начисляются, для предприятий, применяющих ОСНО.

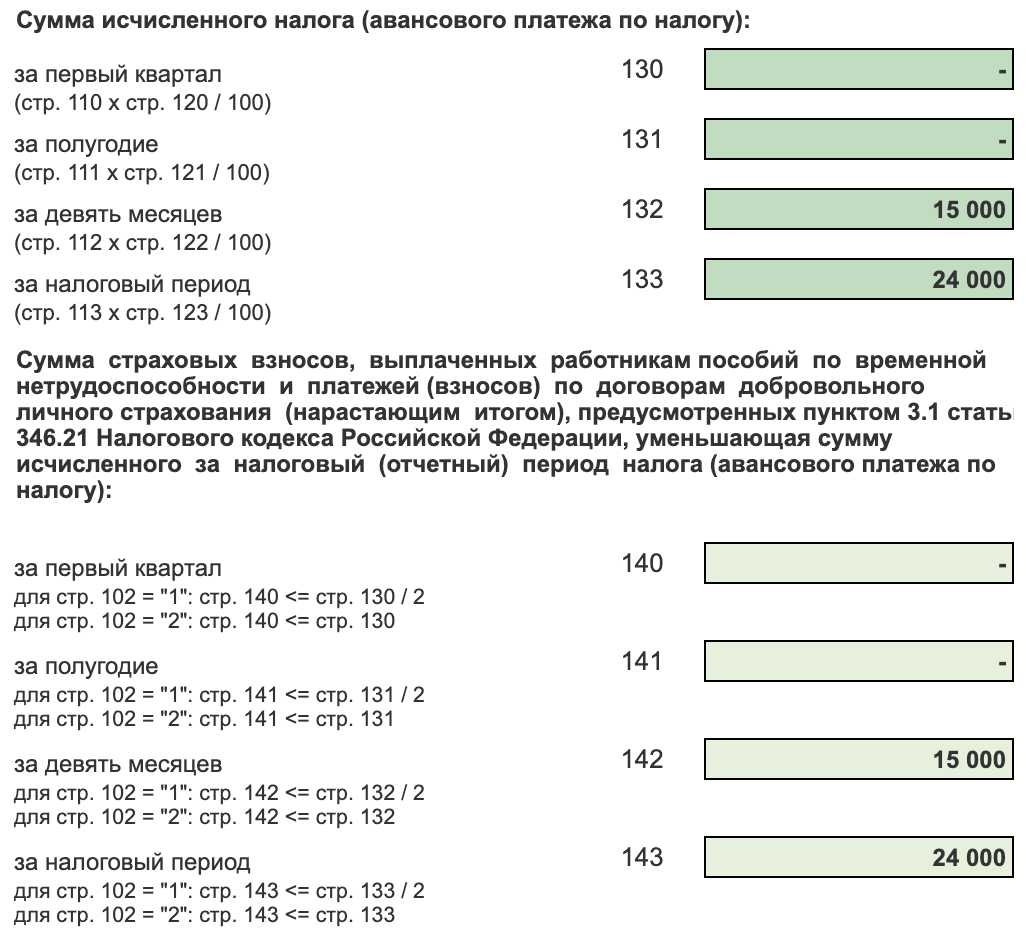

1. Пример расчета страховых взносов

Сотруднику предприятия за январь начислена зарплата – 68 тыс. руб. В нее входят выплаты:

- оклад — 40 000 руб.;

- отпускные — 15 000 руб.;

- оплачен больничный лист — 13 000 руб.

Всего начислено: 68 000 руб.

Оплата листа нетрудоспособности не входят в базу для расчета, понижая сумму дохода для начисления взносов.

68 – 13 = 55 тыс. руб.

Начислено взносов за январь:

в ПФР:

55 000 * 22% = 12 100 руб.

в ФСС:

55 000 * 2,9% = 1595 руб.

В ФСС (от несч. сл.):

55 000 * 0,2% = 110 руб.

в ФФОМС:

55 000 * 5,1% = 2805 руб.

Всего начислено взносов за месяц — 16 610 руб.

Продолжим пример:

Зарплата этого сотрудника за 10 месяцев года составила 856 000 рублей. Размер начисленных за это время взносов:

В ПФР:

711 000 * 22% + (856 000 – 711 000) * 10% = 156 420 + 31 900 = 188 320 руб.

в ФСС:

670 000 * 2,9% = 19 430 руб.

ФСС (от несч/сл.):

856 000 * 0,2% = 1712 руб.

ФФОМС:

624 000 * 5,1% = 31 824 руб.

Начислено за 10 месяцев — 241 286 руб.

Учет расчетов по страховым взносам: начисление, проводки, особенности

Начисление страховых взносов осуществляется предприятиями-работодателями в том же месяце, за который начисляется зарплата

Важно! Начисление-расчет страховых взносов на отпускные производится сразу же при расчете отпускных, причем на всю сумму, независимо от продолжительности периода отпуска. Зачастую начинается он в одном месяце, а заканчивается в другом

Тем не менее расчет по начисленным страховым взносам производится на всю сумму сразу.

Бухгалтерский учет страховых взносов осуществляется на счете № 69 «Расчеты по социальному страхованию» и его субсчетах для отдельного выделения видов отчислений и фондов. Корреспондируется он со счетами учета затрат производства, сумма начисленных взносов отражается по кредиту 69-го счета :

Д-т 20 (23, 26, 44 …) К-т 69 — начислены взносы в ПФР, ФСС и ФФОМС на соответствующие субсчета, утвержденные в компании.

Уплаченные взносы дебетуют субсчета 69 и отражаются в кредите счета 51 «Расчетный счет», подтверждая произведенный платеж и расчет по уплаченным страховым взносам.

Какие используют проводки по начислению налога усн в 2018 году

Однако от составления первичной документации коммерческие единицы не освобождаются. На практике это означает, что обязательным является ведение учета нематериальных активов и основных средств.

Бухучет же необходим исключительно для определения возможности применять УСН. То есть, право на использование этого режима теряется, как только сумма ОС и активов превысит в целом 100 миллионов рублей.

Обязательным бухучет становится и в случае совмещения режимов, например, ЕНВД и «упрощенки». В зависимости от выбранной схемы уплаты налогов базой может случить:

- прибыль – доходы;

- прибыль – доходы за минусом расходов.

При налогообложении дохода прибылью считается:

- выручка от сбыта товаров или услуг;

- внереализационный доход.

Начисление пени: проводки

Но с октября 2017 года для юридических лиц схемы расчета этого платежа изменились и в зависимости от периода образования задолженности ее размер может составлять от 1/150 до 1/300 СР на недоимку. Общий размер будет определяться путем просто суммирования.

Проводки для операций по счетам выглядят так:

- Начисление/доначисление – 99; 69

- Оплата – 69; 51

Если при перечислении было установлено, что кроме пени есть недоимка, плательщик должен погасить ее. В случае первоначально неправильного расчета суммы недоимка доначисляется по алгоритму обычного расчета платежей: дебет счета затрат ― Кт 69.

Предусмотрены специальные правила отражения времени проведения операций:

- При добровольной оплате проводка датируется так же, как и составленная справка-расчет

- При оплате после проверки датой становится вступление в силу решения по ней

Для перечисления пени начисленной ФСС нужно руководствоваться разъяснениями Минфина РФ. Сама проводка выглядит следующим образом:

Для перечисления пени начисленной ФСС нужно руководствоваться разъяснениями Минфина РФ. Сама проводка выглядит следующим образом:

- Начисление пени – Дт 26/44, Кт 69

- Оплата с расчетного счета – Дт 69, Кт 51

Период просрочки для расчета пени, подлежащей к уплате в ИФНС, по страх. взносам рассчитывается начиная со дня, который наступил за установленной датой оплаты. Заканчивается период датой, предшествующей фактической оплате.

По травматическим взносам количество дней просрочки считается со дня, на который установлен срок уплаты до даты внесения средств включительно.

Пример бухгалтерских проводок по заработной плате

Какие суммы по зарплате и взносам будут начислены, удержаны, а также проводки по зарплате и налогам представлены в таблице:

| Сч Дт | Сч Кт | Наименование операции | Сумма, руб. | Документ-основание |

| 26 | 70 | Начислена зарплата | 36 000 | Расчет зарплаты |

| 70 | 68.1 | Удержан НДФЛ | 4 680 | Расчет зарплаты |

| 70 | 76 | Удержана сумма по исполнительному листу | 7 830 | Расчет зарплаты |

| 26 | 69.1 | Начислены взносы в ФСС | 1 044 | Расчет зарплаты |

| 26 | 69.2 | Взносы в ПФ | 7 920 | Расчет зарплаты |

| 26 | 69.3 | Взносы в ФФОМС | 1 836 | Расчет зарплаты |

| 26 | 69.11 | Страховые взносы по травматизму в ФСС | 72 | Расчет зарплаты |

| 70 | 50 | Зарплата выдана через кассу после удержаний | 23 490 | Расчетно-платежная ведомость |

| 68.1 | 51 | Перечислен НДФЛ | 4 680 | Платежное поручение |

| 76 | 51 | Перечислены алименты | 7 830 | Платежное поручение |

| 69.1 | 51 | Оплачены взносы в ФСС | 1 044 | Платежное поручение |

| 69.2 | 51 | Взносы в ПФ | 7 920 | Платежное поручение |

| 69.3 | 51 | Взносы в ФФОМС | 1 836 | Платежное поручение |

| 69.11 | 51 | Взносы на травматизм | 72 | Платежное поручение |

Учет страховых взносов

Важнейшим количественным показателем деятельности страхового предприятия является величина поступивших взносов.

Существуют две категории страхователей:

— юридические лица;

— физические лица.

Юридические лица уплачивают страховые взносы только в безналичной форме путем перечисления денежных средств с текущего расчетного счета на счет страховой организации. Причем взносы могут быть уплачены как в белорусских рублях, так и в иностранной валюте. Для уплаты страховых взносов в бухгалтерии организации выписывается счет-фактура на общую сумму исчисленных взносов. Для перечисления денег юридическое лицо выписывает платежное поручение, где в разделе «назначение платежа» указывается вид страхования и согласно какого документа перечисляются деньги. После перечисления денег, в страховую организацию предъявляется документ, подтверждающий факт перечисления денег, только после этого юридическому лицу выдается страховой полис.

Физические лица могут уплачивать страховые взносы как наличным, так и безналичным путем. При безналичной форме уплаты страховые взносы могут удерживаться из заработной платы по месту работы и перечисляться на счет страховой организации. Для удержания страховых взносов из зарплаты составляется Поручение (список) лиц, изъявивших желание заключить договор добровольного страхования в трех экземплярах. Первый экземпляр остается в бухгалтерии организации, второй – страховому агенту для сдачи в бухгалтерию страховой организации как отчет о проделанной работе, третий экземпляр подшивается в папку для продления договора на следующий год. К установленному сроку поручение сдается в бухгалтерию организации, где бухгалтер производит удержания из заработной платы и делает отметку в графе «отметка бухгалтера организации — № страхового свидетельства».

Особенности налогообложения

Еще в 2017 году страховое обеспечение граждан претерпело значительные реформации. Так, единым администратором поступлений стала Федеральная налоговая служба. Напомним, что ранее платежи по страховому обеспечению зачислялись напрямую во внебюджетные фонды (ПФРФ, ФФОМС, ФСС).

Теперь основной нормативный акт, регламентирующий порядок налогообложения и тарифы по страховым взносам (СВ) — это глава 34 НК РФ

. Общеустановленные тарифы едины для всех экономических субъектов:

- Обязательное пенсионное страхование — 22 %.

- Обязательное медицинское страхование — 5,1 %.

- Страхование от временной нетрудоспособности и по материнству — 2,9 %.

Отметим, что страхование от несчастных случаев на производстве и от профессиональных заболеваний (на травматизм) все также следует перечислять в Фонд социального страхования. То есть взносы на травматизм в ведение ФНС переданы не были. Размер платежей варьируется от 0,2 до 8,5 % в зависимости от класса опасности основного вида деятельности компании.

По СВ на ОПС установлен лимит (2019 г. — 1 115 000 рублей). Если сумма налогооблагаемых доходов по работнику превысила указанный предел, то тариф снижается до 10 %. Для ВНиМ также утвержден допустимый предел (2019 г. — 865 000 рублей). Однако при превышении данного лимита ставка снижается до 0 %, то есть СВ по ВНиМ при превышении лимита не платят.